contribuiÇÕes sociais. destinaÇÃo especÍfica das...

TRANSCRIPT

CONTRIBUIÇÕES SOCIAIS. DESTINAÇÃO ESPECÍFICA

DAS RECEITAS E O DESVIO DE FINALIDADE

Paulo Ayres Barreto

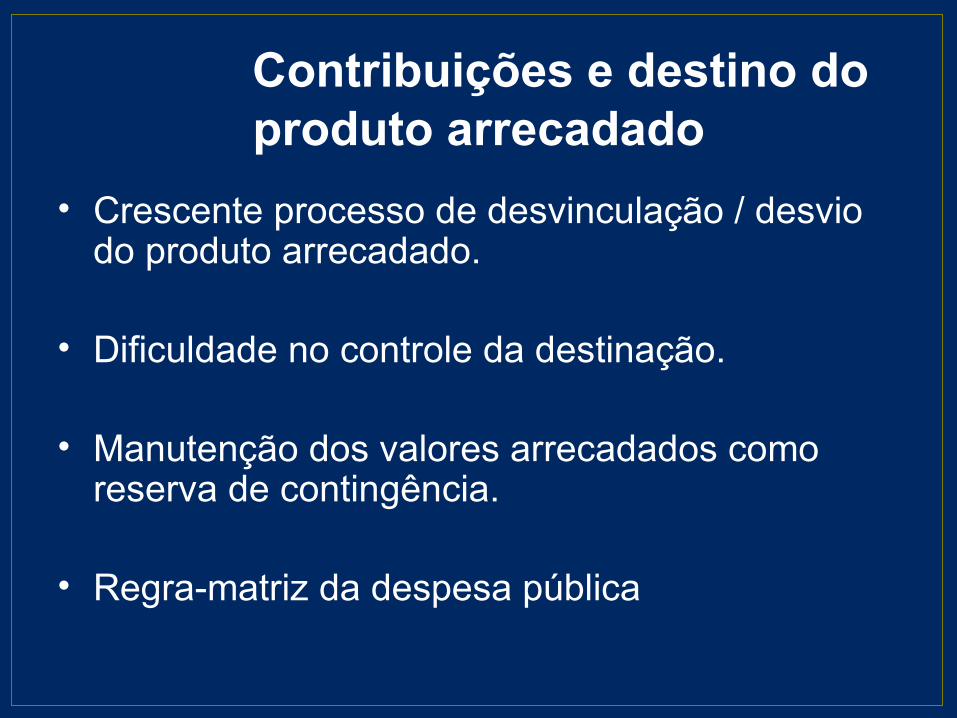

Contribuições e destino do produto arrecadado

• Crescente processo de desvinculação / desvio do produto arrecadado.

• Dificuldade no controle da destinação.

• Manutenção dos valores arrecadados como reserva de contingência.

• Regra-matriz da despesa pública

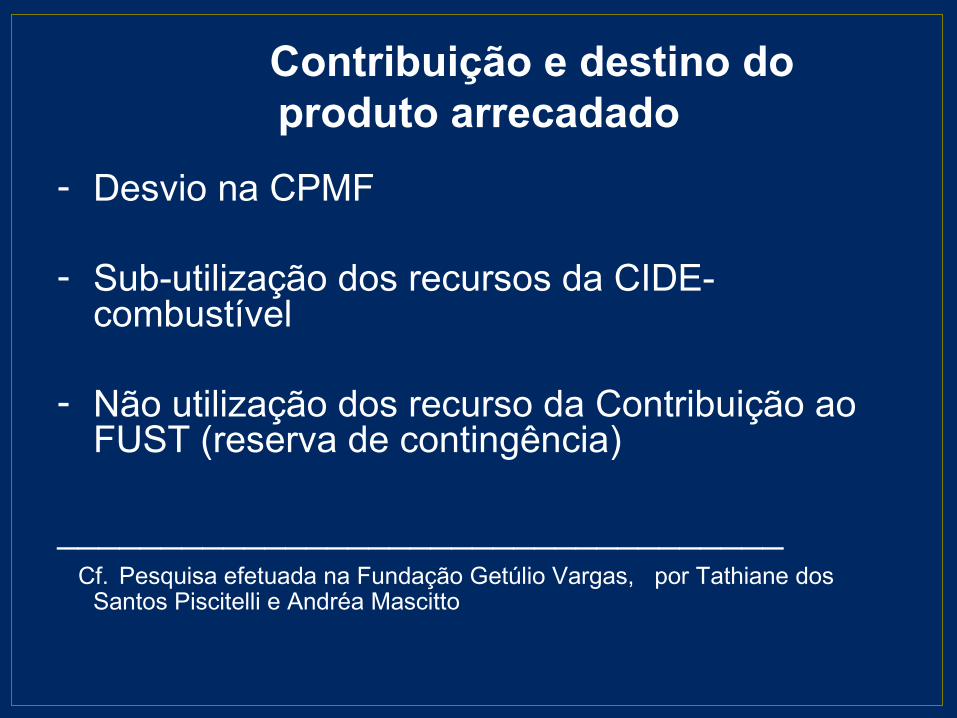

Contribuição e destino do produto arrecadado

- Desvio na CPMF

- Sub-utilização dos recursos da CIDE-combustível

- Não utilização dos recurso da Contribuição ao FUST (reserva de contingência)

___________________________________ Cf. Pesquisa efetuada na Fundação Getúlio Vargas, por Tathiane dos

Santos Piscitelli e Andréa Mascitto

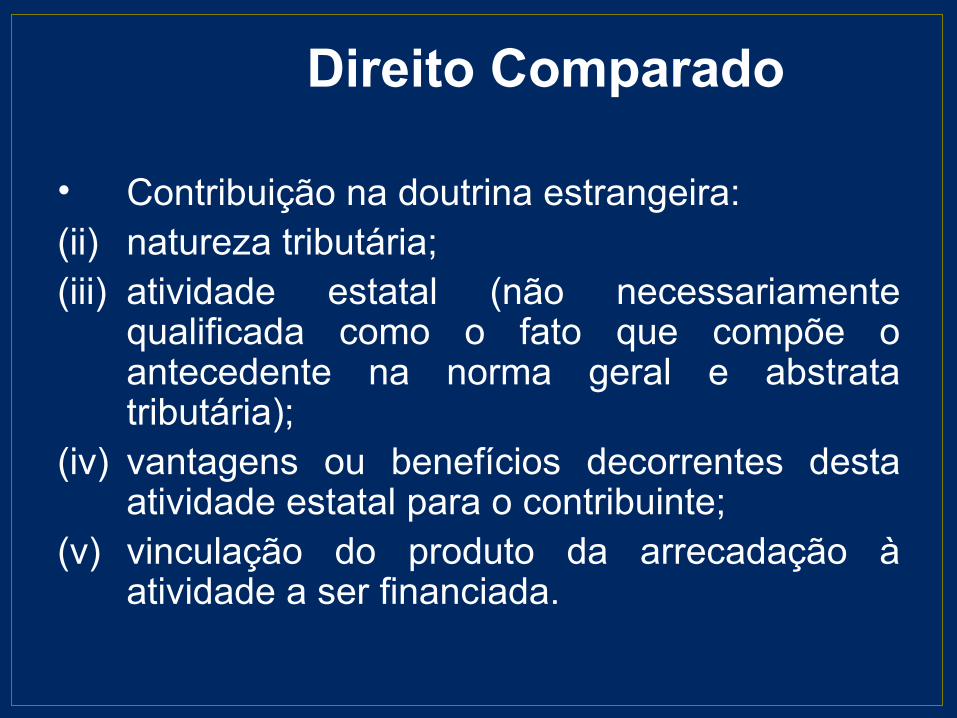

Direito Comparado

• Contribuição na doutrina estrangeira:(ii) natureza tributária;(iii) atividade estatal (não necessariamente

qualificada como o fato que compõe o antecedente na norma geral e abstrata tributária);

(iv) vantagens ou benefícios decorrentes desta atividade estatal para o contribuinte;

(v) vinculação do produto da arrecadação à atividade a ser financiada.

Contribuições no Brasil:dificuldade de sistematização

• O direito positivo

• Divergências doutrinárias - Acepções

• Jurisprudência Vacilante

Contribuições no Brasil: Dificuldade de Sistematização

• Direito Tributário e Direito Financeiro

• Investigação de cunho científico em matéria tributária encerra-se com a extinção do crédito tributário?

• Limites à atuação do poder de reforma da constituição

Contribuições: traços típicos

• Parte que cabe a cada um em certa despesa ou encargo comum;

• a atividade estatal deverá ser voltar para o grupo de pessoas instado a contribuir para o órgão, fundo ou despesa;

• vantagem ou benefício que vincule aquele que suporta o custo ou despesa (contribuinte), em relação à atividade a ser desenvolvida pelo Estado;

Contribuições: traços típicos

• existência de uma necessária correlação entre o custo da atividade estatal e o montante a ser arrecadado;

• o produto da arrecadação deve, necessariamente, ser aplicado na finalidade que deu causa à instituição da contribuição.

Limites formais

• Legalidade

• Irretroatividade

• Anterioridade

Limites materiais

• Compatibilidade entre causa e o fim

almejado

• Necessidade

• Adequação

Limites quantitativos

• Paralelo com a taxa

• A receita destinada ao custeio da

atividade estatal deve ser compatível com

o custo dessa atividade

• Relevância do orçamento

Estruturas Normativas

• Regra matriz de Incidência

• Norma que vincula a destinação

• Norma Orçamentária

• Necessidade do atendimento às três estruturas normativas

Previsão Orçamentária:Exigência Constitucional

• Art. 167, I da CF. – Vedado o início de programa ou projeto não incluído na Lei orçamentária.

• Daniel Peixoto: Sem lei orçamentária, falta à regra de destinação eficácia técnico-sintática . 1

----------------------------------------------------------------------------------------------------------------------------------------------------------

1- Desvio de Finalidade das Contribuições da Intervenção no Domínio Econômico. Artigo Inédito.

Tribunal de Contas da União

Acórdão 483-06/TCU

Determina a não alocação de recursos a outros programas que não os que motivaram a criação da CIDE-Combustível

Acórdão nº 2148/2005 Fust (Universalização dos serviços de comunicação)- Aplicação quase integral em reserva de contingência

revela que “não há política integrada – nem prioridade - para as iniciativas de inclusão digital do Poder Executivo Federal”

- __________________________________________ Voto do Ministro Ubiratan Aguiar

Reserva de Contingência

• Dotação global não especificamente destinada a constituir recursos disponíveis e hábeis para abertura de créditos suplementares

_______________________________ José Afonso da Silva. Orçamento – Programa

no Brasil, p. 316

Lei orçamentária

• Normas individuais e concretas (Dotações)

• Normas gerais e abstratas (estipulação de critérios para abertura de créditos orçamentários)

• Possibilidade de controle concentrado de constitucionalidade

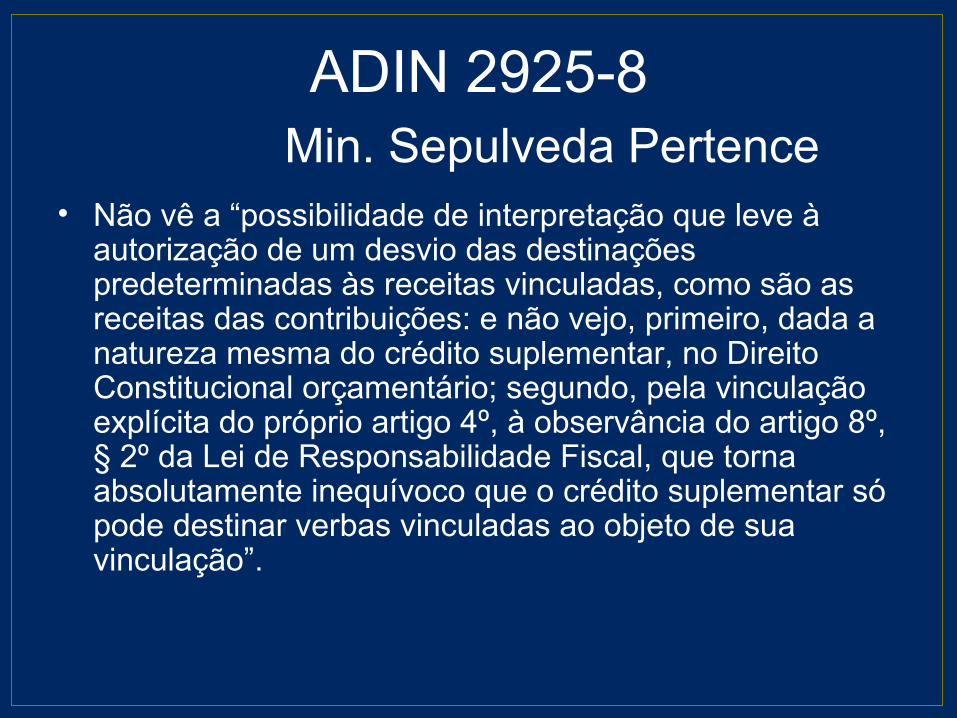

ADIN 2925-8 Min. Sepulveda Pertence

• Não vê a “possibilidade de interpretação que leve à autorização de um desvio das destinações predeterminadas às receitas vinculadas, como são as receitas das contribuições: e não vejo, primeiro, dada a natureza mesma do crédito suplementar, no Direito Constitucional orçamentário; segundo, pela vinculação explícita do próprio artigo 4º, à observância do artigo 8º, § 2º da Lei de Responsabilidade Fiscal, que torna absolutamente inequívoco que o crédito suplementar só pode destinar verbas vinculadas ao objeto de sua vinculação”.

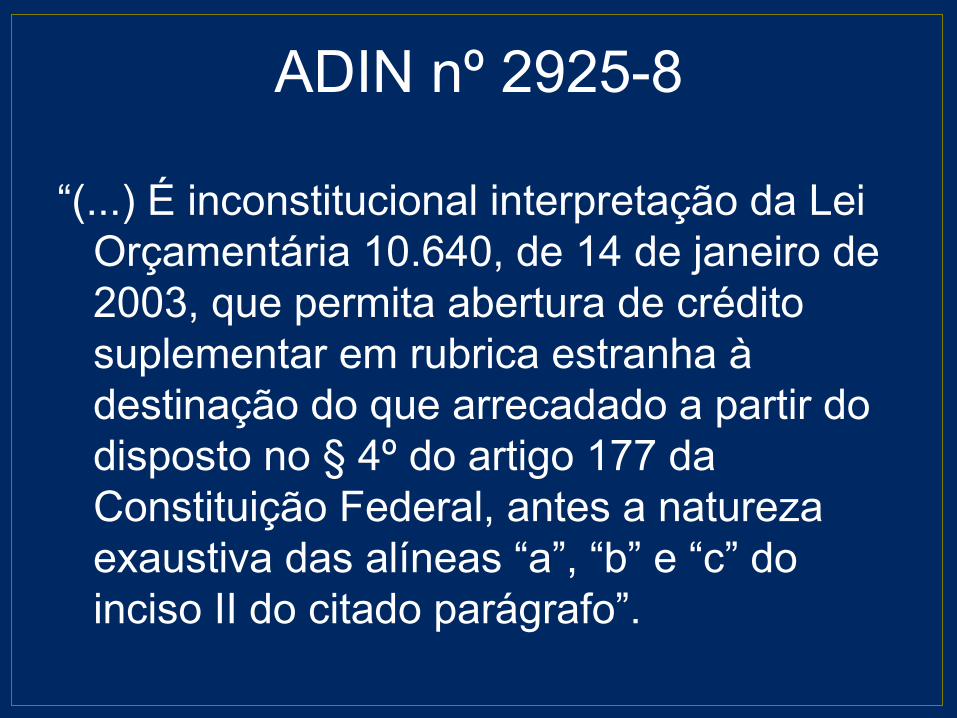

ADIN nº 2925-8

“(...) É inconstitucional interpretação da Lei Orçamentária 10.640, de 14 de janeiro de 2003, que permita abertura de crédito suplementar em rubrica estranha à destinação do que arrecadado a partir do disposto no § 4º do artigo 177 da Constituição Federal, antes a natureza exaustiva das alíneas “a”, “b” e “c” do inciso II do citado parágrafo”.

Síntese

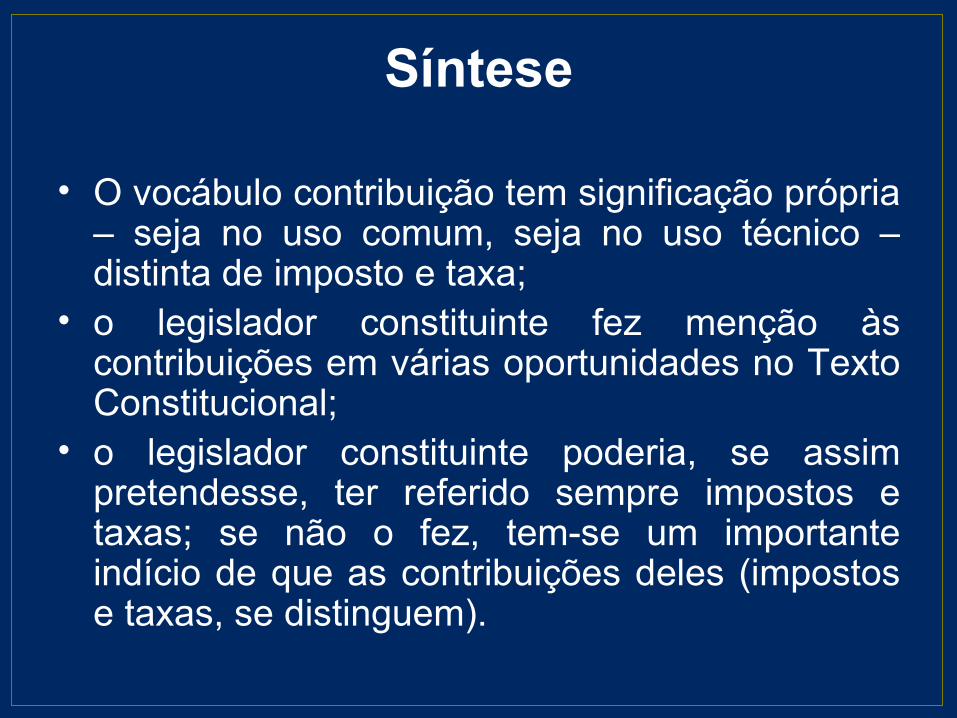

• O vocábulo contribuição tem significação própria – seja no uso comum, seja no uso técnico – distinta de imposto e taxa;

• o legislador constituinte fez menção às contribuições em várias oportunidades no Texto Constitucional;

• o legislador constituinte poderia, se assim pretendesse, ter referido sempre impostos e taxas; se não o fez, tem-se um importante indício de que as contribuições deles (impostos e taxas, se distinguem).

Síntese

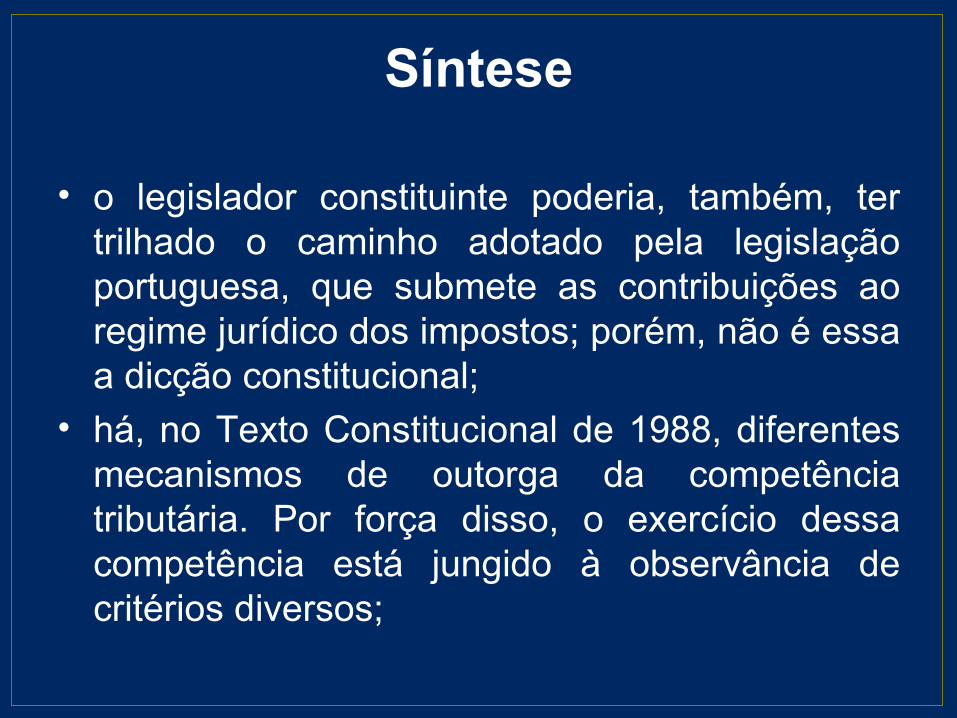

• o legislador constituinte poderia, também, ter trilhado o caminho adotado pela legislação portuguesa, que submete as contribuições ao regime jurídico dos impostos; porém, não é essa a dicção constitucional;

• há, no Texto Constitucional de 1988, diferentes mecanismos de outorga da competência tributária. Por força disso, o exercício dessa competência está jungido à observância de critérios diversos;

Síntese

• nos impostos, taxas e contribuição de melhoria, perquire-se sobre a amplitude da competência constitucionalmente referida, mediante a indicação das materialidades, delimitadoras dessa competência, bem como dos requisitos para o exercício da chamada competência residual pela União;

Síntese

• nas contribuições, o foco reside na causa para a instituição do tributo, no exame da necessidade e adequação do tributo para o custeio de uma atividade estatal específica. As materialidades, quando referidas, configuram limite adicional a ser respeitado;

• as receitas públicas geradas com a arrecadação de impostos não podem ser vinculadas a órgão, fundo ou despesa, ao passo que, nas contribuições, tais vinculações são constitucionalmente exigidas;

Síntese

• as receitas decorrentes de contribuições sujeitam-se a controle quantitativo. Devem ser dimensionadas em conformidade com os dispêndios gerados pela atividade estatal que fundamentou a instituição.

Síntese

• Contribuições não são tributos destinados a gerar excessos de arrecadação. Deve haver compatibilidade entre receita e despesa.

• A reiteração de excessos, a não utilização da receita obtida por intermédio de contribuições, ou ainda, a tredestinação do produto arrecadado desnaturam a exigência. Rompe-se o encadeamento normativo. (CRMIT, regra que vincula a destinação e norma orçamentária).

Síntese

• Uma vez comprovado o excesso, a não utilização ou tredestinação abre-se ao contribuinte a possibilidade de questionar a validade futura de obrigações dessa natureza.