apresentação consultoria (fiscal-tributaria)

TRANSCRIPT

A unidade de consultoria da Big Solutions conta com

parceiros e consultores associados especializados

em diagnosticar pontos que possam obter ganhos

financeiros ou performance empresarial,

mantendo a qualidade existente.

Diagnóstico executado no modelo de ad exitum, permitindo que o cliente tenha

um raio x dos principais pontos que

requerem atenção e atuação.

Aplicar nossa competência, criatividade e

vocação na busca de melhores resultados para

nossos clientes.

Ter o reconhecimento do mercado como uma

empresa orientada a resultados.

• Honestidade – Consigo mesmo e com o próximo.

• Humanístico – Estar em sintonia com nossa alma.

• Humildade – Reconhecer erros e acertos.

• Habilidade – Capacidade e dedicação.

• Humor – Estar de bem com a vida.

de Experiência em Tecnologia

de “Know How”Tributário

Os gastos com encargos trabalhistas no Brasil são reconhecidamente um dos maiores do mundo. Concomitante a estes encargos, temos uma justiça trabalhista relativamente ágil e extremamente paternalista, além de estar aparelhada com poderes desproporcionais no que se refere a capacidade de execução de suas sentenças.

Neste cenário, com o objetivo de reduzir custos com encargos trabalhistas e elevar o nível de segurança jurídica nas decisões tomadas na gestão dos recursos humanos da empresa, a administração necessita estar atualizada em relação aos assuntos pacificados na jurisprudência existente e com controles eficazes na verificação da correta aplicação de procedimentos internos para minimizar riscos de questionamento de caráter trabalhista.

É relevante ainda mencionar a dependência das empresas em utilizar sistemas paraa elaboração e gestão da folha de pagamento podem apresentar problemas de parametrização, decorrente da falta de atualização de versão do sistema ou por erro de “flags” em suas tabelas de processamento, que resultam em erros.

No decorrer dos últimos meses o Supremo Tribunal Federal - STF e o Superior Tribunal de Justiça-STJ emitiram decisões em suas respectivas competências pacificando assuntos relativos a não incidência da Seguridade Social (INSS patronal sobre folha) e do Seguro de Acidente de Trabalho - SAT sobre algumas verbas e rendimentos percebidos pelos funcionários das empresas, rendimentos esse que não possuem caráter retributivo, ou seja, onde não existe a contra prestação de serviço.

Com base nestas decisões em última instância, as empresas têm direito ao crédito decorrente da tributação indevida da Seguridade Social e do RAT (antigo SAT) sobre as respectivas verbas dos últimos cinco anos.

Baseando-se nesta oportunidade, criamos uma ferramenta que visa buscar os supramencionados créditos, além de utilizar da expertise de nossos profissionais, para verificar a incidência tributária sobre a folha de pagamentos e, ao mesmo tempo, verificar se a empresa está exposta a eventuais contingências previdenciárias e trabalhistas em decorrência de falha na aplicação dos controles internos.

Com a posse de documentos como o resumo da folha dos últimos 60 meses e a tabela de incidência do INSS, estimamos o valor do crédito e continências envolvidas.

Durante o processo de entrevista, é verificada a aplicação correta dos procedimentos de controle de gestão.

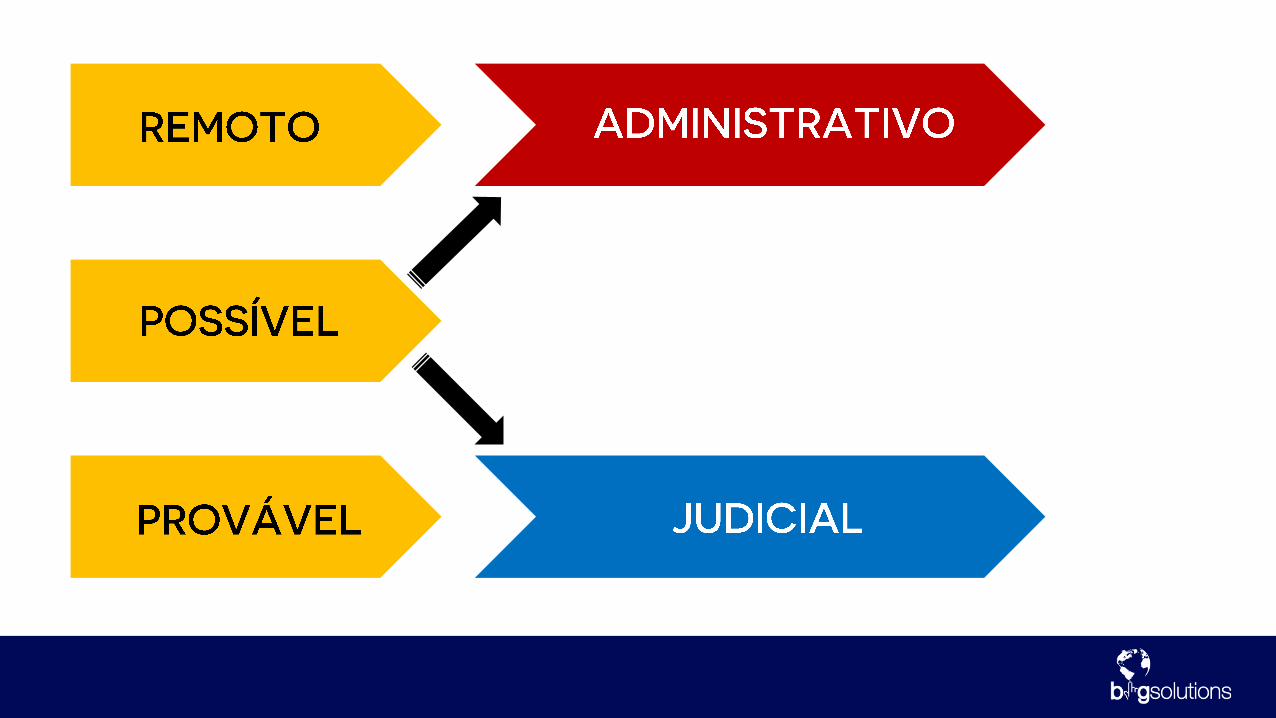

Ao fim desta análise inicial, um relatório geral da situação é dividido nas seguintes partes:

Valores a serem recuperados pela empresa, através de umprocedimento de compensação direta Sefip.

Valores com possibilidade de recuperação da empresa, através de medida judicial:

- Interromper prescrição.- Mudança de procedimentos para apurações futuras.- Influência no recolhimento de contribuições para terceiros no futuro.

- GFIP em para a compensação com débitos vincendos.- Retificação dos últimos 5 anos.

Traremos também sugestões para melhoria de controles e redução de despesas, obtendo a recuperação de valores pagos indevidamente.

Em regra, folhas de pagamentos não contém apenas valores relativos à contraprestação do trabalho/aumento ilegal da base de cálculo das contribuições. Com isso, realizaremos:

- Apuração da contribuição previdenciária e do SAT.- Identificação de créditos oriundos ou de pagamentos indevidos.- Otimização dos procedimentos de compensação administrativa.

Ao fim deste processo, será verificada a necessidade da conceituação de verbas (retribuitivas e não-retribuitivas).

- Aplicável às empresas sujeitas ao recolhimento do PIS/COFINS não-cumulativos. Orientaremos de forma precisa e sem complicaçõessobre como realizar a aplicação da legislação de forma correta.

- Análise das oportunidades de créditos, checando despesas com reparos, manutenções, instalações, bens adquiridos, insumos, serviços, contraprestações entre outros fatores a serem estudados de caso a caso.

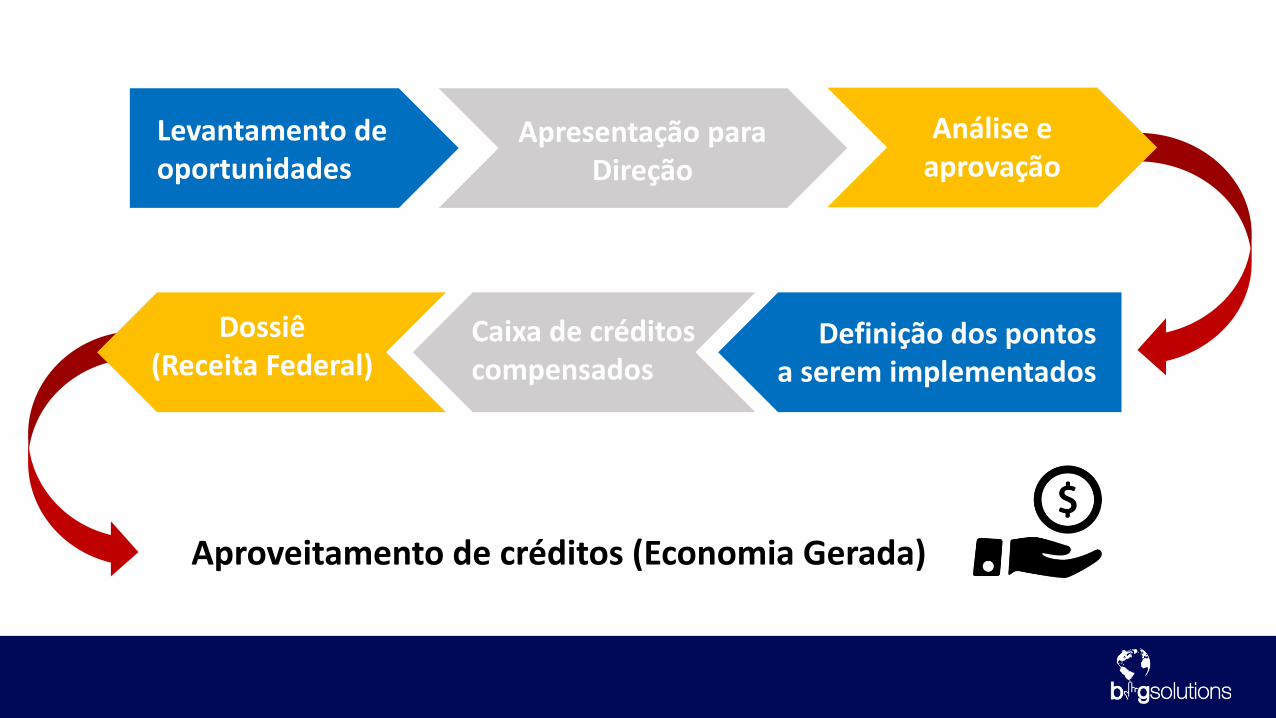

Levantamento deoportunidades

Apresentação paraDireção

Análise eaprovação

Definição dos pontos a serem implementados

Caixa de créditoscompensados

Dossiê(Receita Federal)

Aproveitamento de créditos (Economia Gerada)v

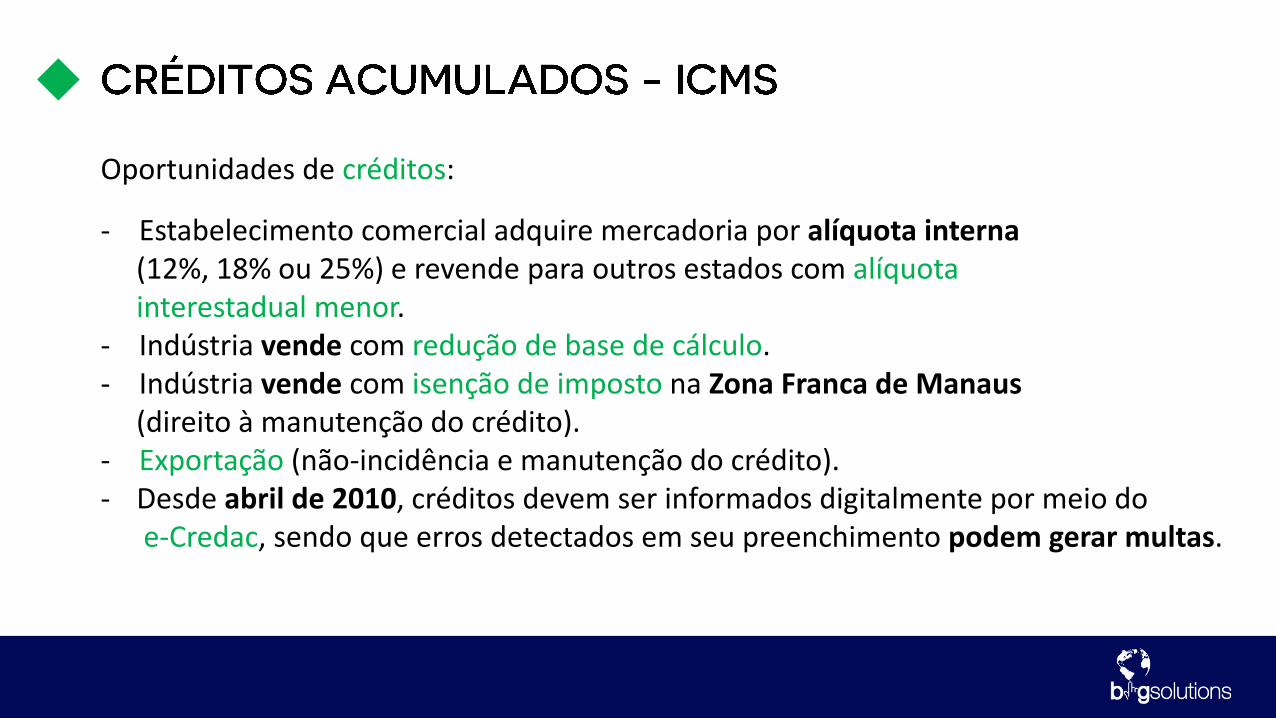

Oportunidades de créditos:

- Estabelecimento comercial adquire mercadoria por alíquota interna (12%, 18% ou 25%) e revende para outros estados com alíquota interestadual menor.

- Indústria vende com redução de base de cálculo.- Indústria vende com isenção de imposto na Zona Franca de Manaus

(direito à manutenção do crédito).- Exportação (não-incidência e manutenção do crédito).- Desde abril de 2010, créditos devem ser informados digitalmente por meio do

e-Credac, sendo que erros detectados em seu preenchimento podem gerar multas.

- Permite a utilização do crédito acumulado de ICMS para pagamento de fornecedores (desde que sejam contribuintes de ICMS e estabelecidos em São Paulo).

- A autorização engloba , igualmente, o pagamento do ICMS importações.

• Homologação para Pagamento de Fornecedores e do ICMS das Importações:

- Permite a utilização do crédito acumulado de ICMS para pagamento de fornecedores (desde que sejam contribuintes de ICMS e estabelecidos em São Paulo), porém, necessita homologação prévia para ser autorizada a transferência.

• Homologação para Transferência:

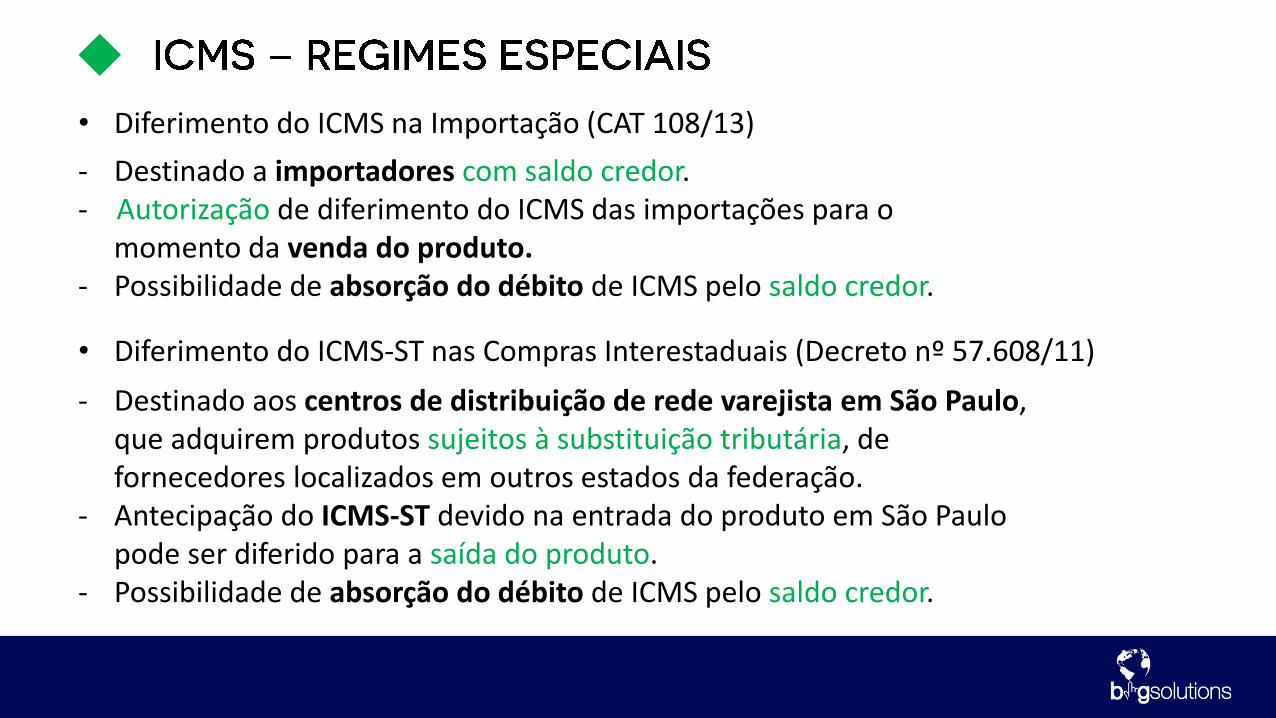

- Destinado a importadores com saldo credor.- Autorização de diferimento do ICMS das importações para o

momento da venda do produto.- Possibilidade de absorção do débito de ICMS pelo saldo credor.

• Diferimento do ICMS na Importação (CAT 108/13)

- Destinado aos centros de distribuição de rede varejista em São Paulo, que adquirem produtos sujeitos à substituição tributária, de fornecedores localizados em outros estados da federação.

- Antecipação do ICMS-ST devido na entrada do produto em São Paulo pode ser diferido para a saída do produto.

- Possibilidade de absorção do débito de ICMS pelo saldo credor.

• Diferimento do ICMS-ST nas Compras Interestaduais (Decreto nº 57.608/11)

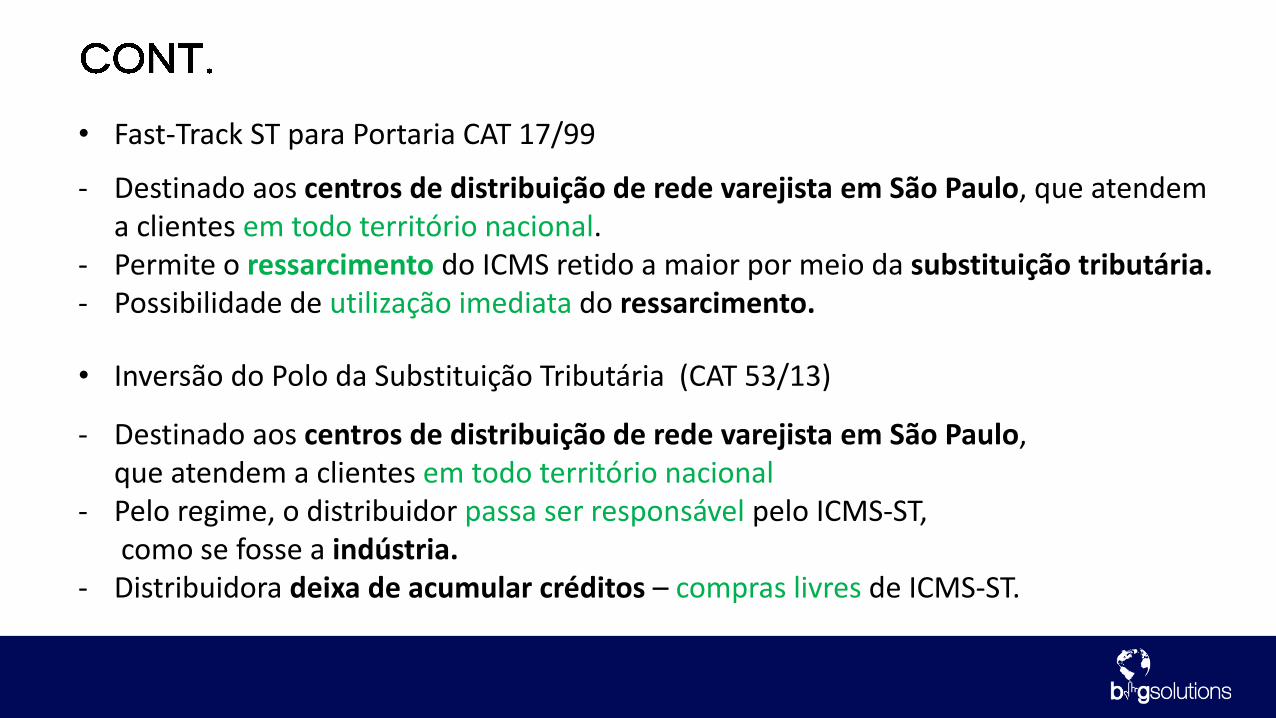

- Destinado aos centros de distribuição de rede varejista em São Paulo, que atendem a clientes em todo território nacional.

- Permite o ressarcimento do ICMS retido a maior por meio da substituição tributária.- Possibilidade de utilização imediata do ressarcimento.

• Fast-Track ST para Portaria CAT 17/99

- Destinado aos centros de distribuição de rede varejista em São Paulo, que atendem a clientes em todo território nacional

- Pelo regime, o distribuidor passa ser responsável pelo ICMS-ST, como se fosse a indústria.

- Distribuidora deixa de acumular créditos – compras livres de ICMS-ST.

• Inversão do Polo da Substituição Tributária (CAT 53/13)

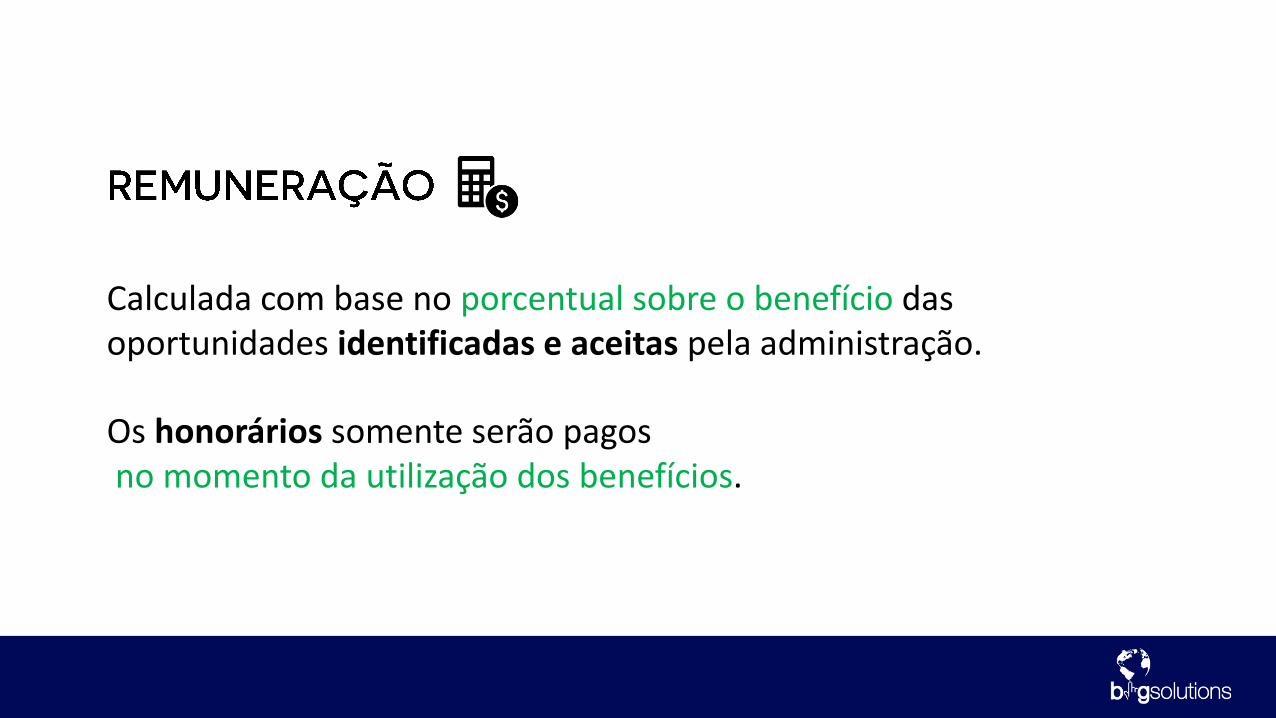

Calculada com base no porcentual sobre o benefício das oportunidades identificadas e aceitas pela administração.

Os honorários somente serão pagosno momento da utilização dos benefícios.

- Consultoria

(11) 2823-6823 bigsolutions.com.br/consultoria

Boris Mesel

Sócio-Diretor

Arlindo Felipe Jr.

Sócio-Diretor

Rua Professora Benvinda Ap. de Abreu Leme, 117 – Santana

CEP: 02038-010 / São Paulo - SP