,qglfdgruhv ilqdqfhlurv h vxvwhqwdelolgdgh … · 2.1.1 gestão ambiental segundo tachizawa (2004),...

TRANSCRIPT

Indicadores financeiros e sustentabilidade: uma análise do Banco do Brasil

Renata Depieri Viegas Universidade Estadual de Londrina, Brasil

Marissa Yanara de Godoy Lima Universidade Estadual de Londrina, Brasil

Saulo Fabiano Amâncio-Vieira Universidade Estadual de Londrina, Brasil

Luciano Gomes dos Reis Universidade Estadual de Londrina, Brasil

Área Temática: H - Contabilidade e Gestão Ambiental

Resumo

A presente pesquisa busca analisar a evolução dos investimentos nos programas de

responsabilidade socioambiental e os indicadores financeiros no setor bancário brasileiro. A

base teórica utilizada consiste em: Sustentabilidade; Gestão Ambiental; Setor Bancário e

Balanço Social. Quanto aos procedimentos metodológicos, tem-se que a presente pesquisa

caracteriza-se como quantitativa e baseou-se nos relatórios e balanços publicados anualmente

pelo Banco do Brasil, viabilizando uma análise estatística descritiva, realizada entre os anos de

2005 e 2015. A problemática acerca da responsabilidade social e ambiental surgiu a partir da

década de 60 e desencadeou a formulação do paradigma do desenvolvimento sustentável. Nesse

sentido, a sustentabilidade, que se tornou um tema global, encontra-se presente também na

rotina das organizações bancárias, que, despertadas pelo contexto atual, tendem a se preocupar

com os impactos ambientais na sociedade, levando em consideração os fatores que podem

influenciar no futuro das próximas gerações.

Palavras-chave: Gestão Ambiental Empresarial, Setor Bancário, Balanço Social, Banco do Brasil.

1. Introdução

O cenário organizacional está passando por um processo de incessantes transformações no qual

a relação entre o ser humano e a sustentabilidade passou a ser um assunto debatido

mundialmente, uma vez que os avanços dos processos produtivos desencadearam impactos

sociais e ambientais que afetam drasticamente esta e as futuras gerações. Teixeira e Mazzon

(2000) mencionam que as organizações estão inseridas em um contexto social que envolve

diversos stakeholders, entendidos como grupos ou indivíduos com os quais a organização

interage ou possui interdependência, ou seja, qualquer indivíduo ou grupo que pode afetar ou

ser afetado por ações, decisões, políticas, práticas ou objetivos da organização.

Nesta perspectiva de mudanças, a sociedade civil passou a posicionar-se de maneira positiva ao

cobrar sistematicamente a conduta ética das empresas e seus gestores. As exigências aumentam

por parte dos consumidores em relação às informações sobre os produtos e serviços oferecidos,

bem como o tratamento aos colaboradores e ao meio ambiente. Sob este viés, o estudo mostra-

se relevante por ilustrar a relação entre os investimentos socioambientais e os indicadores

financeiros do Banco do Brasil.

O interesse particular em analisar os investimentos realizados na área de responsabilidade

socioambiental no setor bancário brasileiro deve-se ao fato de tratar-se de um setor que possui

significativa representatividade no PIB do país, onde a expansão de crédito movimenta todos

os setores da economia, gerando emprego e renda. Ademais, Silva e Porto Júnior (2006)

mencionam que os bancos são responsáveis por um volume de 60% das transações do sistema

financeiro nacional.

Dessa forma, o objetivo deste trabalho é analisar a relação entre os investimentos em

sustentabilidade e os indicadores financeiros no Banco do Brasil no período de 2005-2015. Para

isso, foram analisados diferentes índices financeiros relacionados ao desempenho da instituição

bancária e sua relação com a sustentabilidade. Buscou-se, nesse sentido, verificar a

possibilidade de vislumbrar impactos positivos estatisticamente significativos pela adoção de

uma postura socialmente responsável em relação ao desempenho médio do mercado,

representado neste estudo pelo Banco do Brasil.

Assim, é relevante afirmar que esta pesquisa se justifica por abordar um tema de considerável

relevância ao cenário atual, visto a crescente preocupação com as questões ambientais e o

desenvolvimento sustentável, tal como a importância do setor bancário na economia nacional,

uma vez que sua representatividade se confirma pela essencialidade dos serviços financeiros na

vida humana.

2. Referencial Teórico

Neste capítulo são trazidos conceitos teóricos sobre sustentabilidade e gestão ambiental, tendo

em vista a importância de tais temáticas na condução do estudo e o fato de se situarem na

confluência de muitas decisões que envolvem o setor bancário. Sobre este segmento, são

apresentados dados relativos ao Sistema Financeiro Nacional e a evolução do setor bancário no

Brasil. Por consequência, aborda-se o Balanço Social e sua importância para uma análise

financeira consistente.

2.1 Sustentabilidade

As últimas décadas do século XX apresentaram uma série de desafios para a sociedade como

um todo, especialmente no que se refere à problemática ambiental. A busca permanente por

alternativas para conter a flagrante devastação da natureza em seus recursos mais preciosos,

como o ar e a água foram a tônica dos discursos acadêmicos e presença constante em textos

legais de diferentes países.

A proposta de um ambiente sustentável encontra-se preconizada no texto da Constituição

Federal de 1988, em seu art. 225:

Todos têm direito ao meio ambiente ecologicamente equilibrado, bem de uso comum

do povo e essencial à sadia qualidade de vida, impondo-se ao Poder Público e à

coletividade o dever de defendê-lo e preservá-lo para o presente e as futuras gerações

(BRASIL, 1988).

De acordo com o Estatuto da Cidade, a garantia do direito à cidades sustentáveis é assegurada

com absoluta prioridade, conforme dispõe o art. 2 da Lei nº 10.257. Este direito compreende o

direito “[...] à terra urbana, à moradia, ao saneamento ambiental, à infraestrutura urbana, ao

transporte e aos serviços públicos, ao trabalho e ao lazer, para os presentes e futuras gerações

[...]” (BRASIL, 2004, p. 17).

No tocante às estratégias de sustentabilidade urbana, destacam-se, aquelas voltadas para o

aperfeiçoamento e regulamentação do uso e da ocupação do solo urbano e do território; a

promoção do desenvolvimento das instituições e do fortalecimento da capacidade de

planejamento e gestão da cidade; a realização de mudanças nos padrões de produção e consumo

e o desenvolvimento e estímulo à aplicação de instrumentos econômicos no gerenciamento dos

recursos naturais visando à sustentabilidade urbana (BRASIL, 2004).

Ao adentrar no século XXI, o acirramento dos problemas ambientais, resultantes do aumento

da escala de produção e consumo humanos, tornaram-se significativamente maiores.

Berté (2009, p.125) define impactos ambientais como “choques de interesses diretos ou

indiretos envolvendo o homem e a natureza”. Busca-se, na resolução Conama nº001/86, a

ampliação de tal conceito:

Considera-se impacto ambiental qualquer alteração das propriedades físicas, químicas

e biológicas do meio ambiente, causada por qualquer forma de matéria ou energia

resultante das atividades humanas que, direta ou indiretamente, afetam: I - a saúde, a

segurança e o bem-estar da população; II - as atividades sociais e econômicas; III - a

biota; IV - as condições estéticas e sanitárias do meio ambiente; V - a qualidade dos

recursos ambientais.

Retomando o pensamento de Berté (2009), busca-se compreender os elementos constituintes

dos impactos ambientais. Assim, é importante reconhecer as relações dinâmicas entre os

processos sociais e ecológicos, e os aspectos ecológicos e socioeconômicos que os perpassam.

A este respeito, Barbieri (2007, p. 7) salienta:

Os problemas ambientais provocados pelos humanos decorrem do uso do meio

ambiente para obter os recursos necessários para produzir os bens e serviços que estes

necessitam e de despejos de materiais e energia não aproveitados no meio ambiente.

Mas isso nem sempre gerou degradação ambiental, em razão da escala reduzida de

produção e consumo e da maneira pela qual os seres humanos entendiam sua relação

com a natureza e interagiam com ela. O aumento da escala de produção tem sido um

importante fator que estimula a exploração dos recursos naturais e eleva a quantidade

de resíduos.

Estão presentes, na concepção trazida por Barbieri (2007), duas questões centrais que se situam

na confluência dos graves problemas ambientais da atualidade: o aumento do consumo e a

elevação da quantidade de resíduos. Sachs (2008, p. 13), ao analisar o panorama atual, postula

que "os desafios do desenvolvimento sustentável - protegendo o meio ambiente, estabilizando

o crescimento demográfico mundial, reduzindo as diferenças entre ricos e pobres e acabando

com a miséria - tomarão o centro do palco". Este mesmo autor aponta as causas das crises

sociais e ecológicas que precisam ser enfrentadas pela humanidade:

[...] as pressões humanas sobre os ecossistemas e o clima da Terra; o crescimento da

população mundial; a miséria e a pobreza não aliviadas pelo crescimento econômico;

o peso do cinismo, do derrotismo e de instituições ultrapassadas na insolubilidade dos

problemas globais (SACHS, 2008, p. 13).

Sachs sugere que as soluções para tais problemas se encontram na perspectiva da cooperação

global. A partir desta proposição, é oportuno ainda considerar que as ações voltadas ao meio

ambiente, derivadas da responsabilidade socioambiental, são baseadas na interação das

empresas com o meio no qual realizam suas práticas. Este tipo de ação fortalece a imagem da

empresa diante dos seus stakeholders, reforçando seu compromisso com a ética e com o

desenvolvimento econômico, na proporção em que busca promover o desenvolvimento

sustentável da sociedade (LIMA, BORINELLI e VIEIRA, 2015).

2.1.1 Gestão Ambiental

Segundo Tachizawa (2004), a gestão ambiental e a responsabilidade social assumiram um

importante papel como instrumentos gerenciais para a criação de condições de competitividade

para as organizações, independente do segmento econômico em que atuam. Neste novo

contexto, as organizações necessitam compreender que não deve existir conflito, mas um

objetivo comum entre desenvolvimento econômico e proteção ambiental, tanto para o momento

presente, como para as gerações futuras.

Rufino et al. (2014) explicam que desde a década de 90, a definição de sustentabilidade tem

sido relacionada ao conceito denominado Triple Botoom Line (TBL), que abrange o

desenvolvimento sustentável na dimensão econômica, social e ambiental, nas empresas. Nesta

dimensão, as organizações precisam considerar que o resultado econômico não deve ser tratado

isoladamente das dimensões ambiental e social.

Deste modo, a gestão empresarial no atual estágio da sociedade requer uma visão abrangente,

cujas metas prioritárias devem ser estabelecidas em consonância com as demandas sociais e

ambientais, bem como em atendimento a questões legais que impõem uma série de requisitos

para a atuação da moderna empresa.

Para Moura (2002), a base de razões que levam as empresas a adotar e praticar a gestão

ambiental são variadas, incluindo desde procedimentos obrigatórios de atendimento da

legislação ambiental, até a fixação de políticas ambientais que visem à conscientização de todo

pessoal da organização.

Andrade, Tachizawa e Carvalho (2000, p. 76) consideram que a “Gestão ambiental visa integrar

plenamente, em cada empresa, essas políticas, programas e procedimentos como elemento

essencial de gestão, em todos os seus domínios”. Nesta direção, a gestão ambiental configura-

se como uma ferramenta de melhoria na vida empresarial e pessoal de cada sujeito. Entende-se

que a resistência na adoção deste tipo de gestão revela uma preocupação com os custos iniciais

do processo de implantação, mas é possível afirmar, no entanto, que a proteção ambiental, além

dos inegáveis benefícios a longo prazo, assegura à empresa sua inserção no mercado

competitivo.

Fazer atuar as forças de mercado para proteger e melhorar a qualidade do ambiente,

com a ajuda de padrões baseados no desempenho e no uso criterioso de instrumentos

econômicos, num contexto harmonioso de regulamentação, é um dos desafios que o

mundo enfrentará nos novos tempos. Essa melhoria de qualidade necessita de uma

atuação da organização diante de pressões dessas forças de mercado, representado

pelas variáveis ambientais: legais (normas da série ISO 14000 e ISO 16000, por

exemplo), econômicas, tecnológicas, sociais, demográficas e físicas (TACHIZAWA,

2004, p. 16).

Ainda conforme o entendimento de Tachizawa (2004), a inclusão da proteção do ambiente no

âmbito da moderna empresa amplia os conceitos que regem a Administração. Nesta perspectiva,

os gestores passaram a introduzir programas de reciclagem, além de medidas de redução do

consumo de energia e outras práticas abrangentes sob o viés ecológico. O autor salienta que

este novo estilo de administração tem sido associado à gestão ambiental, frequentemente

atrelada à ética e à responsabilidade social, e requer uma mudança de valores na cultura

organizacional.

Assim, é possível afirmar que a gestão ambiental se configura como exigência trazida pela

modernidade, diante da séria crise ambiental desencadeada, em grande parte, pela atuação

desordenada das empresas em relação ao meio ambiente. Por esta razão, é urgente e necessário

que sejam adotadas medidas eficazes para reverter este quadro, por meio ações e programas

voltados para a gestão ambiental.

2.2 Setor Bancário Brasileiro

Torna-se importante, dado o objeto de estudo do presente trabalho, apresentar a conformação

do mercado financeiro. Para Cavalcante, Misumi e Rudge (2005, p. 22), o sistema financeiro

pode ser descrito como “[...]um conjunto de instituições e instrumentos financeiros que

possibilita a transferência de recursos dos ofertadores finais para os tomadores finais, e cria

condições para que os títulos e valores mobiliários tenham liquidez no mercado”.

Pinheiro (2009) define o sistema financeiro de um país como um conjunto de instituições,

instrumentos e mercados agrupados de uma forma harmônica, com a finalidade de canalizar

poupança das unidades superavitárias até o investimento demandado pelas unidades deficitárias

(PINHEIRO, 2009).

Já as instituições financeiras, conforme apontam Cavalcante, Misumi e Rudge (2005, p. 23) e

nos termos da Lei da Reforma Bancária, são:

[...] pessoas jurídicas, públicas ou privadas, que tenham como atividade principal ou

acessória a coleta, intermediação ou aplicação de recursos financeiros, próprios ou de

terceiros, em moeda nacional ou estrangeira, e a custódia de valor de propriedade de

terceiros. Para os efeitos dessa lei, equipararam-se às instituições financeiras as

pessoas físicas que exerçam qualquer das atividades referidas de forma permanente

ou eventual.

Voltando-se de forma exclusiva para o setor bancário, Grisci e Bessa (2004, p. 173) reportam-

se à intensificação da industrialização, a qual desencadeou novas adaptações do setor bancário

tendo em vista atender a uma demanda cada vez maior por crédito. Dentre tais alterações,

Máximo et al. (2011) incluem a progressiva substituição do dinheiro em papel pelo cartão

magnético e da agência física pela agência eletrônica, além da transformação das agências

bancárias em lojas informatizadas de produtos e serviços.

Sobre os serviços bancários, Assaf Neto (2003) ressalta que o sistema bancário presta inúmeros

serviços a todos os segmentos da economia, atividades que impulsionaram o crescimento de

inúmeras instituições sejam por meio da cobrança de tarifas ou outras formas de receitas ou,

ainda, pelo ganho que podem obter do floating que diversas operações costumam oferecer. O

autor esclarece que “o floating é entendido como uma retenção temporária por uma instituição

de recursos de terceiros, proporcionando ganhos financeiros provenientes da aplicação desses

valores até a data de entrega a seus proprietários” (ASSAF NETO, 2003, p. 123).

Este mesmo autor enumera alguns dos principais serviços prestados pelas instituições

bancárias:

Emissão de saldos e extratos de conta corrente em terminais de computador; emissão

de documentos de crédito (DOC); acesso eletrônico a saldos de aplicações financeiras;

extratos por meio de fax e serviços de homebanking; fornecimento de requisições

avulsas de talões de cheques e de cheques avulsos; caixas eletrônicos para saques,

depósitos etc.; emissões de cartões eletrônicos e cartões de créditos; sustação de

pagamento de cheques; cobranças bancárias; débito automático em conta corrente de

tarifas públicas; cofres de aluguel; abertura de crédito etc. (ASSAF NETO, 2003, p.

123).

A simples leitura da extensa lista de serviços conforma a essencialidade das instituições

bancárias no cotidiano de uma parcela expressiva da população. Mesmo que a realidade atual

deixe entrever a evolução de um processo de migração do público para os canais digitais, a

utilização das agências bancárias ainda se faz necessária, sobretudo na obtenção de crédito,

principalmente para pessoas jurídicas, que recebem um atendimento diferenciado, devido à

margem maior de retorno financeiro que podem trazer para as instituições.

Uma vez reconhecidos os conceitos e importância do sistema financeiro, no tópico a seguir são

apresentadas, de maneira detalhada, as funções de seus componentes.

2.2.1 Sistema Financeiro Nacional

A estrutura do Sistema Financeiro Nacional (SFN) engloba dois segmentos. O primeiro é

composto pelas instituições bancárias, ou o conjunto constituído por bancos comerciais, caixas

econômicas, cooperativas de crédito e bancos múltiplos. No segundo segmento, situam-se as

instituições que atuam nas demais áreas do mercado financeiro: bancos de desenvolvimento,

bancos de investimento, sociedades de crédito, financiamento e investimento, sociedades de

arrendamento mercantil, sociedades de crédito imobiliário, companhias hipotecárias,

associações de poupança e empréstimos, sociedades distribuidoras de títulos e valores

mobiliários e corretoras de câmbio e de títulos e valores mobiliários (CAVALCANTE,

MISUMI e RUDGE, 2005).

O órgão responsável pelo funcionamento do sistema financeiro nacional é o Conselho

Monetário Nacional (CMN), instituído pela Lei 4.595, de 31 de dezembro de 1964. Sua

constituição inclui o ministro da Fazenda, que atua como presidente, além do ministro do

Planejamento, Orçamento e Gestão e do presidente do Banco Central.

O Conselho Monetário Nacional é o órgão deliberativo de cúpula do Sistema

Financeiro Nacional. Suas principais atribuições são: estabelecer as diretrizes gerais

das políticas monetária, cambial e creditícia; regular as condições de constituição,

funcionamento e fiscalização das instituições financeiras e, disciplinar os

instrumentos de política monetária e cambial (CAVALCANTE, MISUMI e RUDGE,

2005, p. 22).

Deve-se mencionar ainda a existência da Comissão de Valores Mobiliários (CVM), entidade

autárquica, vinculada ao Ministério da Fazenda, cuja gestão fica a cargo de um presidente e

quatro diretores, cuja nomeação é feita pelo presidente da República e que atua como órgão de

deliberação colegiada, nos termos de regimento interno aprovado pelo ministério ao qual se

vincula. As competências da CVM são relacionadas por Cavalcante, Misumi e Rudge (2005, p.

27-28):

Assegurar o funcionamento eficiente e regular dos mercados de bolsa e de balcão;

Regulamentar, orientar e fiscalizar fundos de investimentos; Proteger os titulares de

valores mobiliários contra emissões irregulares e atos ilegais de administradores e

acionistas controladores de companhias ou de administradores de carteira de valores

mobiliários; Evitar ou coibir modalidades de fraudes ou manipulação destinadas a

criar condições artificiais de demanda, oferta ou preço de valores mobiliários

negociados no mercado; Assegurar o acesso do público a informações sobre valores

mobiliários negociados e às companhias que os tenham emitido; Assegurar a

observância de práticas comerciais equitativas no mercado de valores mobiliários;

Estimular a formação de poupança e sua aplicação em valores mobiliários; Promover

a expansão e o funcionamento eficiente e regular do mercado de ações e estimular as

aplicações permanentes em ações do capital social das companhias abertas.

O Banco Central (BACEN) é outra entidade autárquica vinculada ao Ministério da Fazenda.

Trata-se de um órgão executivo que deve cumprir as disposições atribuídas pela legislação em

vigor e as normas derivadas do CMN.

No sistema financeiro do Brasil, deve-se destacar a posição do Banco do Brasil (BB), instituição

que exerce uma dupla função, sendo agente financeiro do Governo Federal, como principal

executor das políticas de crédito rural e industrial, além de assumir também a função de banco

comercial. Dentre as atividades desempenhadas pelo BB como agente do governo, estão a

prestação dos serviços de compensação de cheques e outros; o recebimento de pagamentos em

nome do BACEN, além da realização de operações cambiais por conta própria e por conta do

BACEN e execução à política de comércio exterior, mediante a aquisição e financiamento de

estoques de produtos de exportação. No âmbito de atuação como banco comercial, o BB disputa

mercado com outras instituições, tendo como natureza jurídica o status de sociedade brasileira

de economia mista de capitais públicos e privados, sendo suas ações cotadas em Bolsas de

Valores. (CAVALCANTE, MISUMI e RUDGE, 2005)

Sobre os bancos múltiplos, convém assinalar o conceito trazido por Cavalcante, Misumi e

Rudge (2005, p. 29):

Criados em 1988, pela Resolução 1.524 do BACEN, são bancos que podem operar

simultaneamente, com a autorização do Banco Central, carteiras de banco comercial,

de investimento, de crédito imobiliário, de crédito, financiamento e investimento, de

arrendamento mercantil (leasing) e de desenvolvimento, constituindo-se em uma só

Instituição Financeira de Carteiras Múltiplas, com personalidade jurídica própria, e

que pode selecionar com o que deseja operar, dentre as modalidades referidas como

bancos comerciais.

Assaf Neto (2003) refere que os bancos comerciais são instituições financeiras cuja forma de

constituição obrigatória é a de sociedade anônima, sendo responsáveis pela execução de

operações de crédito de curto prazo, em atendimento às necessidades de recursos para capital

de giro das empresas.

Os bancos comerciais são classificados como instituições monetárias por terem o

poder de criação de moeda escritural. São instituições financeiras que recebem

depósitos à vista em contas de movimento e efetuam empréstimos de curto prazo,

principalmente para capital de giro das empresas. (CAVALCANTE, MISUMI e

RUDGE, 2005, p. 29-30)

Diante do contexto apresentado, cabe ressaltar a importância da Bolsa de Valores como

elemento do SFN que, segundo a Resolução do CMN nº 2.690 de 28 de janeiro de 2000,

caracteriza-se como associação civil, sem fins lucrativos ou sociedade anônima, cujo objetivo

social é de:

[...] manter local adequado ao encontro de seus membros e à realização, entre eles, de

transações de compra e venda de títulos e valores mobiliários, em mercado livre e

abertos, especialmente organizados e fiscalizados por seus membros, pela autoridade

monetária e, em especial, pela CVM (BRASIL, 2000).

Além dessas funções básicas, Cavalcante e Misumi (2002) acrescentam que as bolsas de valores

propiciam liquidez às aplicações, fornecendo, de maneira concomitante, um preço de referência

para os ativos ali negociados por intermédio de um mercado contínuo, representado por seus

pregões diários.

A Bolsa de Valores de São Paulo – Bovespa – é o maior centro de negociações com ações da

América Latina. Fundada em 23 de agosto de 1890, a Bovespa nasceu numa época em que a

bolsa de valores era uma instituição pouco conhecida do grande público. Nesse período,

incorporou toda a evolução econômica e política brasileira através da longa história do Índice

Bovespa (criado em 1968), um dos mais tradicionais do país.

2.2.2 Regulamentação do Setor Bancário

O setor bancário encontra-se sujeito às regras do Sistema Financeiro Nacional, mas também

deve atender a regulamentações específicas. Dentre estas, os Princípios do Equador.

Aliglieri, Aliglieri e Kruglianskas (2009) explicam que se trata dos princípios estabelecidos

pela International Finance Corporation (IFC), órgão integrante do Banco Mundial, com o

intuito de serem aplicados por instituições financeiras no financiamento de grandes projetos de

investimento. Tais princípios, conforme estes autores estabelecem critérios mínimos para a

concessão de crédito e objetivam assegurar que os projetos financiados sejam desenvolvidos de

forma social e ambientalmente responsável.

A ISO 26000 é vista como uma das mais importantes iniciativas internacionais no

campo das normas de conduta em responsabilidade social, devido à relevância da

entidade que a promove e à amplitude das representações que atuam no processo de

elaboração. A nova norma é desafiadora por algumas características que se

diferenciam de outras normas ISO já amplamente utilizada pelo mercado. [...] pode-

se dizer também que a ISO 26000 estimula as organizações a irem além do

cumprimento da lei, complementa outros instrumentos e iniciativas relacionadas à

responsabilidade social. A ISO reconhece a importância de instrumentos

intergovernamentais e firmou termos de entendimento junto à Organização

Internacional do Trabalho e ao Pacto Global da ONU (ALIGLIERI, ALIGLIERI e

KRUGLIANSKAS, 2009, p. 214-216).

Denota-se que a referida norma apresenta uma definição de responsabilidade social como a

preocupação e o compromisso que a organização deve ter com impactos de suas decisões e

atividades (produtos, serviços e processos) na sociedade e no ambiente, a partir da adoção de

um comportamento e ético. Dentre as vantagens da responsabilidade social, a norma ISO 26000

destaca a contribuição para o desenvolvimento sustentável, para a saúde e o bem-estar da

sociedade; a consideração das expectativas dos stakeholders a conformidade com a legislação

aplicável e a consistência com as normas internacionais de comportamento (ALIGLIERI et al.,

2009, p. 216).

Um grande avanço na regulamentação acerca da responsabilidade social das instituições

financeiras foi dado pela Resolução nº 4.327, de 25 de abril de 2014, a qual dispõe sobre as

diretrizes que devem ser observadas no estabelecimento e na implementação da Política de

Responsabilidade Socioambiental (PRSA) pelas instituições financeiras e demais instituições

autorizadas a funcionar pelo Banco Central do Brasil.

Art. 1º Esta Resolução dispõe sobre as diretrizes que, considerados os princípios de

relevância e proporcionalidade, devem ser observadas no estabelecimento e na

implementação da Política de Responsabilidade Socioambiental (PRSA) pelas

instituições financeiras e demais instituições autorizadas a funcionar pelo Banco

Central do Brasil.

Parágrafo único. Para fins do estabelecimento e da implementação da PRSA, as

instituições referidas no caput devem observar os seguintes princípios:

I - Relevância: o grau de exposição ao risco socioambiental das atividades e das

operações da instituição; e

II - Proporcionalidade: a compatibilidade da PRSA com a natureza da instituição e

com a complexidade de suas atividades e de seus serviços e produtos financeiros.

Evidencia-se que o ponto central deste dispositivo legal é a determinação de que cabe à

instituição financeira estabelecer e implementar uma PRSA. Ainda nesta perspectiva, devem

ser observados os princípios de relevância, ou seja, o grau de exposição ao risco socioambiental

das atividades e das operações da instituição financeira e a proporcionalidade, ou a

compatibilidade da PRSA, em relação à natureza da instituição e à complexidade de suas

atividades e de seus produtos financeiros.

No que diz respeito às instituições financeiras, a Resolução nº 4.327/2014 dá enfoque à

responsabilidade socioambiental como parte do negócio, estabelecendo padrões mínimos

aplicáveis aos diferentes tipos de instituições financeiras e demais autorizadas a funcionar pelo

Banco Central, ao abranger aspectos de eficiência, concorrência e mitigação de riscos. É

importante ressaltar que um crédito recusado em uma instituição em razão da inconformidade

ambiental ou social não pode ser aceito por outra instituição, pois o risco permanece no sistema

financeiro.

Por sua vez, o Normativo SARB nº 14, de 28 de agosto de 2014, publicado pela Federação

Brasileira de Bancos (Febraban), formalizou as diretrizes e procedimentos fundamentais para a

incorporação das práticas socioambientais pelas instituições financeiras em seus negócios.

Trata-se, pois, da autorregulação, em atendimento às regulamentações contidas na Resolução

nº 4.327/2014 do Banco Central (Bacen), que estabeleceu as diretrizes para o estabelecimento

e a execução da Política de Responsabilidade Socioambiental (PRSA) pelas instituições

financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil.

2.3 Balanço Social

A responsabilidade social está em evidência para as entidades econômicas que devem assumir

uma postura ética e responsável. Com esse objetivo, surge a necessidade de elaborar e

apresentar informações sobre os investimentos realizados com cunho social. Este volume de

dados financeiros agrupa aspectos do tipo social, ético, ambiental ou ecológico, e ainda recebe

diversas denominações como “Contabilidade Social”.

A contabilidade social busca medir resultados no processo monetário e também surge como

uma necessidade da empresa de contar com informações relevantes para a tomada de decisões

com relação à gestão social, medindo o impacto da entidade na sociedade. Dessa forma, para

que a Contabilidade Social consiga sua efetivação e êxito, é necessário que a organização tenha

uma gestão participativa e comprometida com todas as camadas que formam o sistema social e

organizacional.

A norma Brasileira de Contabilidade NBC-T nº15, resolução CFC n°935/02 apud Santos

(2004, p. 15) define o balanço social como:

Demonstração contábil que tem por objetivo a evidenciação de informações de

natureza social com vistas a prestar contas à sociedade pelo uso dos recursos

naturais e humanos, demonstrando o grau de responsabilidade social da entidade.

O Balanço Social, enquanto demonstrativo contábil pode ser publicado pelas empresas

anualmente, reunindo um conjunto de informações sobre as atividades desenvolvidas, em

promoção humana e social, dirigidas a seus empregados e à comunidade onde a empresa está

inserida. Com esse demonstrativo, evidenciam-se os recursos aplicados aos empregados,

dependentes e à população que recebe sua influência direta. Ou seja, é uma ferramenta que,

quando construída por diversos profissionais, tem a capacidade de especificar e adequar a

preocupação da empresa com as pessoas e a vida no planeta.

O Brasil possui três modelos que são utilizados para elaborar o Balanço Social, o do IBASE

(Instituto Brasileiro de Análises Sociais e Econômicas), o do GRI (Global Reporting Initiative)

e o do Instituto Ethos, este último baseado nas diretrizes do GRI e adaptado ao cenário

brasileiro. Entretanto, o mais utilizado é o modelo do IBASE, publicado de forma simples e

reduzida para a divulgação dos resultados a todos interessados, principalmente os colaboradores

da empresa.

Ainda de acordo com o site do Instituto, a visão e motivação podem ser definidas pelos

fundamentos: Guiar-se por princípios e valores éticos da democracia e da sustentabilidade da

vida e do planeta; Engajar-se pela igualdade, direitos e emancipação social de todas e todos;

Promover justiça socioambiental, cuidado de bens comuns e territórios sustentáveis.

A existência do IBASE visa garantir que mulheres, negros e pessoas com mais de 45 anos

tenham igualdade nas oportunidades nos processos seletivos das organizações, valorizando a

diversidade. Além disso, busca incentivar o aperfeiçoamento profissional, construindo técnicas

para estimular a representação de mulheres em cargos de chefia e nas esferas de participação

interna do quadro funcional. Com relação ao emprego, o Instituto tem como sua preferência à

contratação de pessoas em situação de exclusão social e ainda visa garantir a inclusão de

pessoas com deficiência física no quadro de funcionários e criar condições de acessibilidade

próprias.

Objetivando a facilidade de comparação conseguida com a padronização, o IBASE, em parceria

com técnicos, pesquisadores e diversos representantes de instituições públicas e privadas,

concebeu e concluiu em 1997, um modelo de Balanço Social que obteve o apoio da CVM.

Expõem, de maneira detalhada, os números associados à responsabilidade social da

organização. Ele reúne informações sobre a folha de pagamentos, os gastos com encargos

sociais de funcionários, a participação nos lucros. Também detalha as despesas com controle

ambiental e os investimentos sociais externos nas diversas áreas — educação, cultura, saúde

etc.

Quadro 1: Descrição dos grupos de Balanço Social Modelo IBASE

Fonte: Dados da Pesquisa

Dessa forma, pode-se concluir que o balanço social utilizado pelo IBASE é objetivo, pois possui

estrutura padrão e organiza dados gerais da empresa (grupo 1), indicadores (grupos 2 a 5) e

outras informações (grupos 6 e 7) na mesma estrutura, ou seja, todos os dados são apresentados

num único relatório, facilitando a consulta e visualização dos dados, pelos interessados.

3. Procedimentos Metodológicos

A metodologia aplicada nesta pesquisa procurou viabilizar a mensuração dos investimentos

relativos às ações de responsabilidade socioambiental realizados pelo setor bancário brasileiro.

Nesse sentido, optou-se pelo método quantitativo, que segundo Diehl (2004), refere-se ao uso

da quantificação, tanto na coleta quanto no manejo das informações, utilizando técnicas

estatísticas que tendem a proporcionar uma melhor compreensão dos dados.

Na coleta de dados, utilizou-se como fonte principal as informações publicadas pelas próprias

organizações por meio de seus relatórios anuais e balanços, patrimonial e social. Nesse

contexto, Cooper e Schindler (2003, p. 83) avaliam que:

A coleta de dados pode variar desde uma simples observação em um local até um

levantamento grandioso de corporações multinacionais localizadas em diferentes

partes do mundo. O método selecionado determina como os dados serão coletados.

Questionários, testes padronizados, formas de observação, notas de laboratório e

calibração de instrumentos estão entre os mecanismos usados para registrar dados

brutos.

A população escolhida para elaboração desta pesquisa foram as empresas de capital aberto na

Bolsa de Valores, Mercadorias e Futuros - BM&FBOVESPA. De forma intencional,

subscreveu-se à amostra o setor bancário brasileiro, elencando aquelas instituições presentes no

Índice de Sustentabilidade Empresarial (ISE).

Conforme Marcondes e Bacarj (2010), o objetivo principal do ISE é expor o desempenho de

mercado de uma carteira formada por empresas que praticam a responsabilidade social

corporativa. Neste contexto, o ISE compreende cinquenta e uma ações negociáveis, divididas

em dezenove segmentos. No processo de análise dos dados utilizou-se Microsoft Excel para a

análise estatística descritiva.

Dentre as empresas observadas, optou-se por aquela que se caracteriza como o maior banco da

América Latina, com a maior rede de agências no Brasil e no exterior, destacando-se ainda

como sociedade de economia mista, com participação da União brasileira em 54% das ações

(BANCO DO BRASIL, 2015).

4. Resultados

Para melhor apresentação dos dados, esta seção foi dividida em duas partes: histórico e

indicadores IBASE.

4.1 Histórico - Banco do Brasil S.A.

O Banco do Brasil é uma instituição financeira brasileira, constituída na forma de sociedade de

economia mista, com participação da União brasileira em 68,7% das ações. Juntamente com

a Caixa Econômica Federal, o Banco Nacional de Desenvolvimento Econômico e Social,

o Banco da Amazônia e o Banco do Nordeste, o Banco do Brasil é um dos cinco bancos

estatais do governo brasileiro.

Em 12 de outubro de 1808, através de alvará do príncipe regente D. João, foi criado o Banco

do Brasil. O Banco, instalado no prédio da antiga Rua Direita, no Rio de Janeiro, iniciou suas

atividades em 11 de dezembro de 1809, mas foi exaurido por saques da Corte Portuguesa, em

seu retorno a Lisboa, em 1821.

Em 1853, outro Banco do Brasil, criado dois anos antes pelo barão de Mauá, fez, por

determinação legislativa, sua fusão com um banco privado de emissão, o Banco Comercial do

Rio de Janeiro. Essa operação foi liderada pelo visconde de Itaboraí, considerado o fundador

do Banco do Brasil.

Forçado a emitir papel-moeda conversível sem o devido lastro (ouro), no intuito de custear as

despesas da família Real, ficou desfalcado de seus fundos, com o saque de vultosa quantia,

quando do retorno de D. João VI e sua comitiva para Portugal, e logo depois, novamente

obrigado a emitir para a consolidação da Independência, foi o Banco acusado de ter contribuído

para a má situação financeira do país. Por lei de 23 de setembro de 1829, foi ordenado a

liquidação do primeiro Banco do Brasil.

Decorridos mais 40 anos, em fevereiro de 1893, as assembleias de acionistas aprovaram a união

desse Banco do Brasil com o Banco da República dos Estados Unidos do Brasil, criando o

Banco da República do Brasil. Alguns historiadores opinam que esse deve ser considerado o

“Terceiro Banco do Brasil”. Inicia-se, assim, a terceira e atual fase jurídica do Banco do Brasil.

Apesar de possuir nova personalidade jurídica, as operações (clientes e ativos) e os principais

conceitos e objetivos nacionais são os mesmos de 1853 – o início da segunda fase operacional.

Já no segundo reinado do Império do Brasil (1822-1889), depois de uma liquidação, Irineu

Evangelista de Sousa, que viria a ser barão e visconde de Mauá, criou em 1851 uma nova

instituição denominada Banco do Brasil (BB). Nesse segundo Banco do Brasil há uma forte

carga simbólica de suas ligações permanentes com o mercado de capitais.

Em 1853, por iniciativa do Ministro Joaquim José Rodrigues Torres, o visconde de Itaboraí, foi

determinado pela lei de 5 de julho, a criação do novo Banco do Brasil, através da fusão do

Banco do Brasil de Mauá com o Banco Comercial do Rio de Janeiro (fundado em 1838), com

exclusividade na emissão do papel-moeda. O visconde de Itaboraí é considerado o fundador do

Banco de hoje.

Em 1866, devido a uma crise inflacionária, foi cassada a exclusividade na emissão do papel-

moeda, permanecendo em operação com depósitos, descontos e empréstimos hipotecários.

Em 1893, veio a fundir-se com Banco da República dos Estados Unidos do Brasil (resultante

da fusão do Banco Nacional do Brasil com o Banco dos Estados Unidos do Brasil), passando a

se chamar de Banco da República do Brasil.

No início de 1905 houve uma alteração na composição do capital social do Banco, na qual o

Governo Federal torna-se acionista majoritário, forma jurídica que continua até hoje. No ano

seguinte, o banco anunciou a listagem pública de suas ações nas bolsas de valores. Por força

do decreto nº 1.455, de 30 de dezembro de 1905, volta a ter o seu nome tradicional, como é

conhecido até hoje, com a reabertura em 3 de julho de 1906.

A criação de uma das mais importantes ferramentas de sua atuação econômica: a Carteira de

Crédito Agrícola e Industrial aconteceu em 1936. Em 1960, o banco transferiu sua sede para

Brasília no dia da inauguração da nova capital do País.

No ano de 1985, o banco realizou a Criação da Fundação Banco do Brasil (FBB) como

importante instrumento de transformação em educação, cultura e esporte. No ano seguinte, o

Governo Federal autoriza o BB a atuar em todos os segmentos de mercado, iniciando sua

evolução para conglomerado financeiro.

Entre 2000 e 2006, o banco lançou o Portal Banco do Brasil na internet, configurou-se como

banco múltiplo e instalou o Conselho Diretor e comitês, subcomitês e comissões. Realizou a

adequação do Estatuto Social para maior transparência e a adoção de melhores práticas. E por

fim, em 2006, ingressou no Novo Mercado da Bolsa de Valores de São Paulo.

Em 2015, o Conselho de Administração do Banco do Brasil aprovou a Política específica de

Responsabilidade Socioambiental (PRSA), em atendimento à Resolução CMN n° 4.327, de

25/4/2014, e ao Normativo Sistema de Autorregulação Bancária da FEBRABAN nº14.

Essa política veio reforçar o compromisso do Banco com a responsabilidade socioambiental.

Está acompanhada de um plano de ação e estende-se ao Conglomerado financeiro. As Entidades

Ligadas Banco do Brasil são orientadas a aderirem à PRSA aprovada pelo BB, ou a elaborarem

política própria.

O Banco do Brasil adota o referencial da sustentabilidade como premissa da sua atuação, ou

seja, a sustentabilidade permeia toda a estrutura organizacional e está expressa em seus valores,

missão, políticas, estratégias corporativas e nos diversos compromissos voluntários assumidos.

4.2 Indicadores IBASE - Banco do Brasil S.A.

Nesta seção serão demonstrados os indicadores constantes nos balanços sociais do Banco do

Brasil no período de 2005 a 2015, conforme a tabela a seguir:

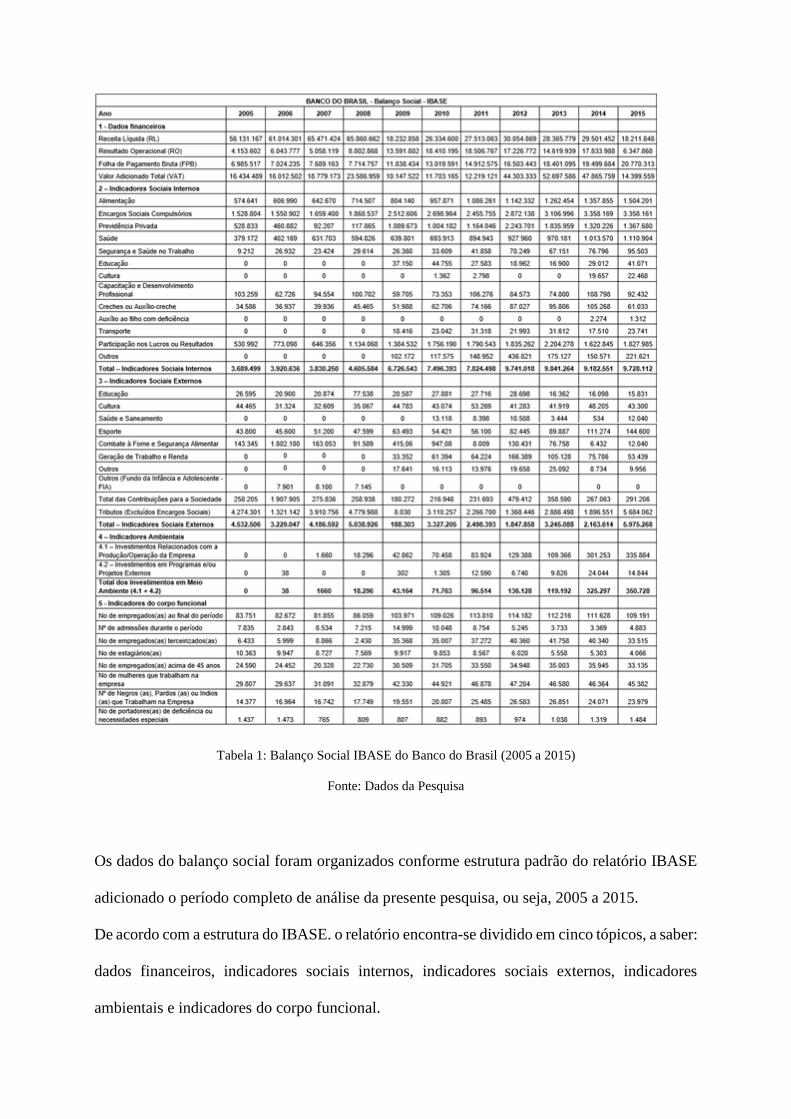

Tabela 1: Balanço Social IBASE do Banco do Brasil (2005 a 2015)

Fonte: Dados da Pesquisa

Os dados do balanço social foram organizados conforme estrutura padrão do relatório IBASE

adicionado o período completo de análise da presente pesquisa, ou seja, 2005 a 2015.

De acordo com a estrutura do IBASE. o relatório encontra-se dividido em cinco tópicos, a saber:

dados financeiros, indicadores sociais internos, indicadores sociais externos, indicadores

ambientais e indicadores do corpo funcional.

No que tange aos dados financeiros, observa-se a receita líquida, o resultado operacional, o

valor da folha de pagamento bruta e o valor adicionado total. A receita líquida do Banco do

Brasil é composta pelas receitas de intermediações menos as despesas com intermediações

financeiras. O resultado operacional, por sua vez, é a receita líquida, mais outras receitas, menos

despesas operacionais. A Folha de Pagamento refere-se à somatória de todas as despesas de

pessoal. Já o valor adicionado total é o informe contábil que evidencia, de forma sintética,

os valores correspondentes à formação da riqueza gerada pela empresa em determinado período

e sua respectiva distribuição.

A seguir, apresenta-se o gráfico referente à evolução dos dados financeiros do Banco do Brasil:

Figura 1: Evolução dos dados financeiros (2005-2015)

Fonte: Dados da Pesquisa

A partir da figura 1 pode-se notar o crescimento contínuo de sua receita líquida ao longo dos

quatro primeiros anos analisados. No ano de 2009, observa-se uma queda de 260% devido à

crise financeira mundial dos subprimes, registrada no ano anterior. Após esse período a receita

se manteve instável com pequenas oscilações até o ano de 2015, quando teve uma nova queda,

fazendo com que os valores da receita líquida chegassem a valores próximos aos atingidos em

2009.

O resultado operacional se manteve em crescimento até 2007. Entretanto, no período de 2008

a 2011 observa-se um aumento do resultado operacional. Nos dois anos seguintes houve queda

acentuada dos valores, seguido de pequeno aumento em 2014. Apenas no ano de 2015 o

resultado apresentou queda e fechou o ano com pouco mais de 6 bilhões.

A folha de pagamento bruta, por sua vez, foi o indicador com menor oscilação no decorrer dos

anos, com uma queda pequena em 2008.

Já o valor adicionado total, representante da riqueza gerada pela empresa em determinado

período, teve em 2008 o primeiro aumento significativo, seguido de uma queda em 2009.

Manteve-se constante com poucas oscilações até o final de 2011. No ano seguinte, iniciou uma

curva ascendente por três anos consecutivos, quando em 2015 teve a maior queda do período.

A justificativa para este ocorrido pode ter relação com a instabilidade política e financeira na

qual o país se encontra.

Em relação aos Indicadores Internos, nota-se que a maioria dos indicadores tem aumentado ao

longo do período, salvo algumas exceções. O indicador social interno é composto pelos itens

de alimentação, encargos sociais compulsórios, previdência privada, saúde, segurança e saúde

no trabalho, educação, cultura, capacitação e desenvolvimento profissional, creches e auxílio-

creche, auxílio ao filho com deficiência, transporte, participação nos lucros ou resultados e

outros.

Figura 2 – Indicadores internos com encargos sociais compulsórios

Fonte: Dados da Pesquisa

Verifica-se na figura acima que há uma melhor distribuição dos recursos entre os diferentes

itens. Desconsiderando os encargos sociais compulsórios, que são obrigatórios, o indicador que

o Banco do Brasil mais investiu em valores totais no período analisado é o de participação nos

lucros, seguido de alimentação, saúde e previdência.

No que tange a participação nos lucros observa-se uma tendência de alta até 2013, seguida de

queda em 2014 e novo crescimento em 2015, destacando a queda do resultado operacional no

último ano da série analisada.

Já os itens alimentação e saúde também apresentaram crescimento constante nos anos

analisados. Somente na previdência observou-se queda significativa a partir de 2013, com

pequena recuperação em 2015.

Pode-se notar que os valores investidos em indicadores internos aumentaram a cada ano, mesmo

que a receita líquida tenha variado negativamente nos últimos anos da série analisada.

Em relação aos Indicadores Externos, percebe-se que a maioria dos indicadores têm aumentado

ao longo do período. O indicador social externo é composto por educação, cultura, saúde e

saneamento, esporte, combate à fome e segurança alimentar, geração de trabalho e renda, outros

(Fundo da Infância e Adolescente - FIA) e outros. Este indicador representa os investimentos

que o banco realizou em contribuições para a sociedade.

Figura 3 – Indicadores Externos

Fonte: Dados da Pesquisa

Observa-se nos dados acima que há uma queda significativa nos valores totais investidos nos

indicadores externos no ano de 2009, ou seja, pós-crise. Outro aspecto relevante que se faz

necessário destacar são os investimentos em combate a fome e segurança alimentar realizados

no ano de 2006. Os demais itens tiveram comportamento similares no que se refere aos

investimentos totais realizados.

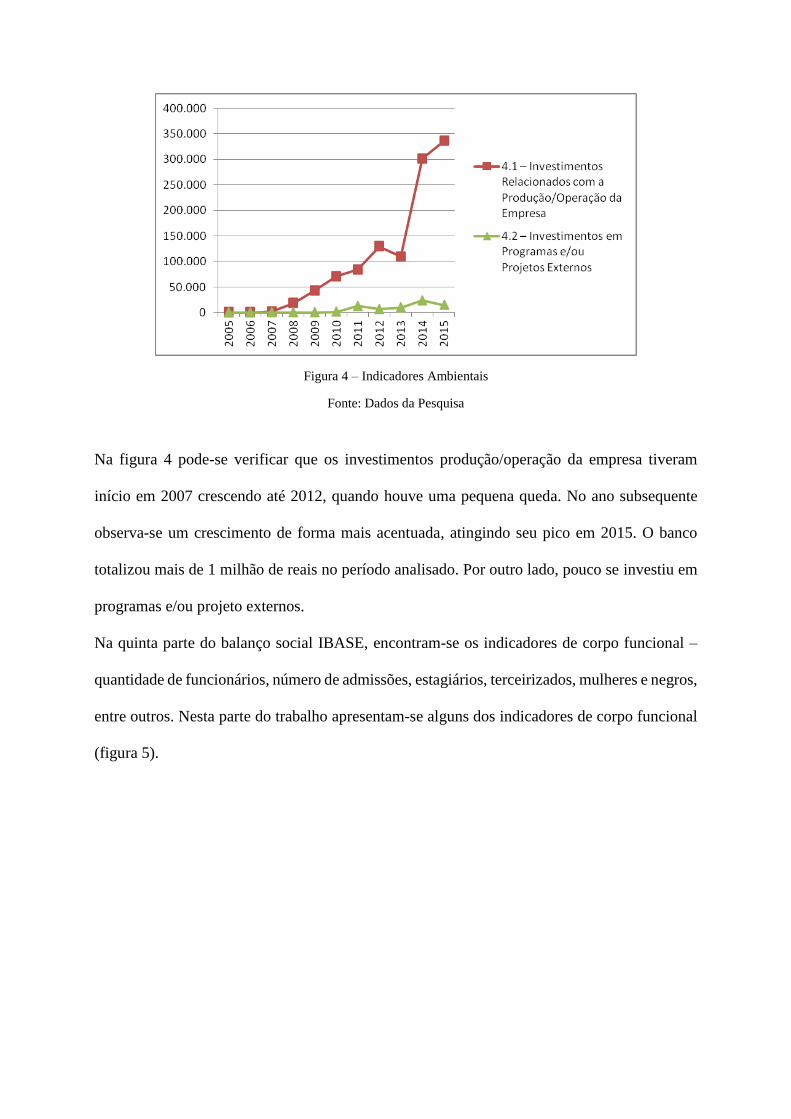

Em relação aos Indicadores Ambientais, elaborou-se o gráfico a seguir:

Figura 4 – Indicadores Ambientais

Fonte: Dados da Pesquisa

Na figura 4 pode-se verificar que os investimentos produção/operação da empresa tiveram

início em 2007 crescendo até 2012, quando houve uma pequena queda. No ano subsequente

observa-se um crescimento de forma mais acentuada, atingindo seu pico em 2015. O banco

totalizou mais de 1 milhão de reais no período analisado. Por outro lado, pouco se investiu em

programas e/ou projeto externos.

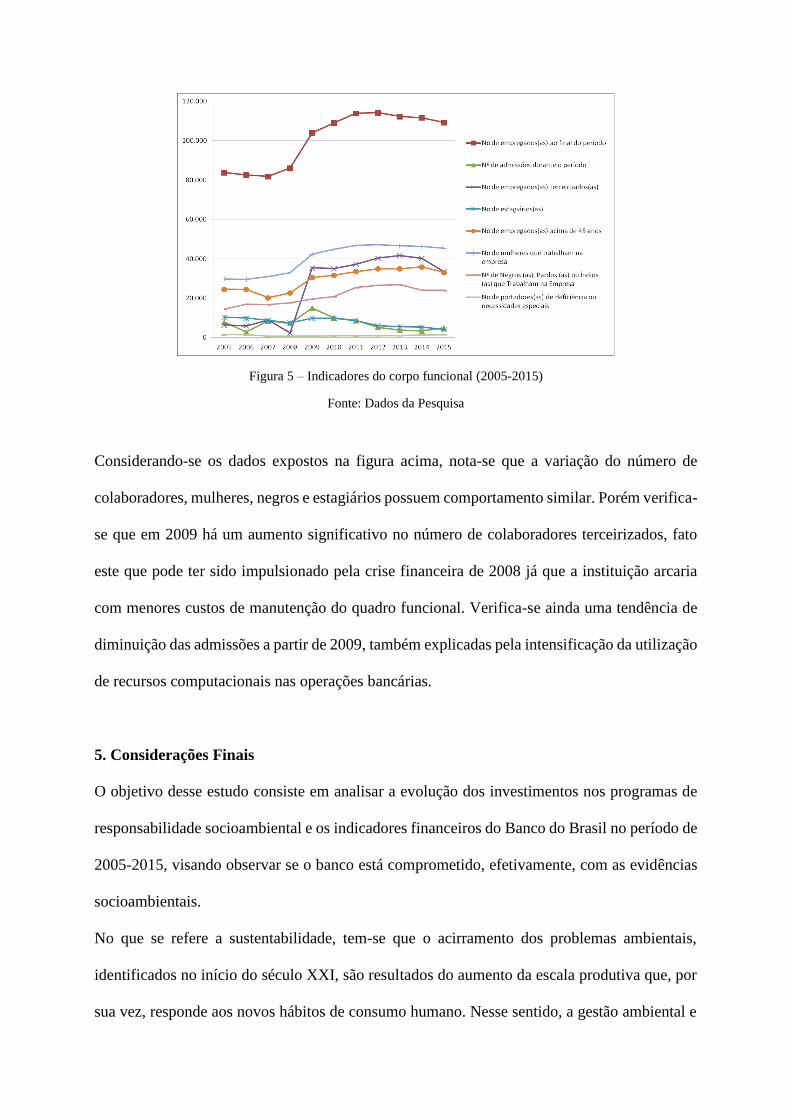

Na quinta parte do balanço social IBASE, encontram-se os indicadores de corpo funcional –

quantidade de funcionários, número de admissões, estagiários, terceirizados, mulheres e negros,

entre outros. Nesta parte do trabalho apresentam-se alguns dos indicadores de corpo funcional

(figura 5).

Figura 5 – Indicadores do corpo funcional (2005-2015)

Fonte: Dados da Pesquisa

Considerando-se os dados expostos na figura acima, nota-se que a variação do número de

colaboradores, mulheres, negros e estagiários possuem comportamento similar. Porém verifica-

se que em 2009 há um aumento significativo no número de colaboradores terceirizados, fato

este que pode ter sido impulsionado pela crise financeira de 2008 já que a instituição arcaria

com menores custos de manutenção do quadro funcional. Verifica-se ainda uma tendência de

diminuição das admissões a partir de 2009, também explicadas pela intensificação da utilização

de recursos computacionais nas operações bancárias.

5. Considerações Finais

O objetivo desse estudo consiste em analisar a evolução dos investimentos nos programas de

responsabilidade socioambiental e os indicadores financeiros do Banco do Brasil no período de

2005-2015, visando observar se o banco está comprometido, efetivamente, com as evidências

socioambientais.

No que se refere a sustentabilidade, tem-se que o acirramento dos problemas ambientais,

identificados no início do século XXI, são resultados do aumento da escala produtiva que, por

sua vez, responde aos novos hábitos de consumo humano. Nesse sentido, a gestão ambiental e

a responsabilidade social vêm assumindo um importante papel. Uma vez que a interação das

empresas com a sociedade e com o meio impacta diretamente em sua imagem perante o

mercado, nota-se maior valorização das instituições que de fato assumem o seu papel social.

O setor bancário brasileiro, composto por diferentes entidades e instrumentos, encontra-se

sujeito a diversas regulamentações. De modo que seu funcionamento seja regulado pelo

Sistema Financeiro Nacional, observa-se uma série de normas e regras relativas à outras áreas

que, de maneira direta ou indireta, acaba impactando em sua atuação, inclusive no que diz

respeito a sustentabilidade.

O Balanço Social, utilizado para especificar e adequar a preocupação da empresa com as

pessoas e a vida do planeta, é apresentado em três diferentes modelos: IBASE, GRI e Instituto

Ethos. Dentre estes, o mais utilizado é o modelo IBASE, que através de uma publicação simples

e objetiva condensa os resultados sociais e torna disponível suas ações à toda sociedade.

Diante do que foi apresentado, sobretudo o objeto de estudo desta pesquisa, conclui-se que a

organização analisada mantém seus investimentos tanto nas ações que visam minimizar o

impacto de suas atividades, como nos produtos que incluem um conceito de finança sustentável.

Além disso, investe em instituições, projetos próprios e de entidades parceiras com foco

educacional, ambiental, cultural e esportivo. Observam-se determinadas oscilações ao longo

dos anos e certa predisposição pelos investimentos relacionados com a produção/operação da

empresa, deixando em segundo plano os programas e/ou projetos externos.

Recomenda-se a aplicação deste estudo nas diferentes instituições do setor bancário, inclusive

organizações privadas. Dada a importância deste segmento, inclusive no PIB nacional, tem-se

que sua participação, principalmente enquanto apoiador e facilitador de projetos sociais, tende

a contribuir de maneira significativa para o desenvolvimento da sociedade, não somente em

termos financeiros, mas também sociais.

Referências

ANDRADE, Rui Otávio Bernardes de; TACHIZAWA, Takeshy; CARVALHO, Ana Barreiros

de. Gestão ambiental: enfoque estratégico aplicado ao desenvolvimento sustentável. São

Paulo: Makron Books, 2000.

ASSAF NETO, Alexandre. Mercado financeiro. 5ed. São Paulo: Atlas, 2003.

BARBIERI, José Carlos. Gestão ambiental empresarial. Conceitos, modelos e

instrumentos. 2 ed. rev e atual. São Paulo: Saraiva, 2007.

BERTÉ, Rodrigo. Gestão socioambiental no Brasil. Curitiba: IBPEX; São Paulo: Saraiva,

2009.

BRASIL. Constituição Federal. Brasília: Senado Federal, 1988.

______. Resolução CONAMA Nº 001, de 23 de janeiro de 1986. Brasília: MMA, 1986.

______. Lei nº 10.257, de 10 de julho de 2001. Estatuto da cidade. 2. ed., atual. Brasília:

Senado Federal, 2004.

______. Resolução nº 4.327, de 25 de abril de 2014. Brasília: Senado Federal, 2014.

______. Normativo SARB nº 14, de 28 de agosto de 2014. Brasília: FEBRABAN, 2014.

CAMARGO, Patrícia Olga. A evolução recente do setor bancário no Brasil. São Paulo:

Editora UNESP; São Paulo: Cultura Acadêmica, 2009.

CAVALCANTE, Francisco; MISUMI, Jorge Yoshio. Mercado de capitais. Rio de Janeiro:

Elsevier, 2002.

CAVALCANTE, Francisco; MISUMI, Jorge Yoshio; RUDGE, Luiz Fernando. Mercado de

capitais: o que é, como funciona. Rio de Janeiro: Elsevier, 2005.

COOPER, Donald R; Schindler, Pamela S. Métodos de Pesquisa em Administração. Porto

Alegre: Bookman, 2003.

DIEHL, A. A. Pesquisa em ciências sociais aplicadas: métodos e técnicas. São Paulo:

Prentice Hall, 2004.

GRISCI, Carmem Ligia Iochins; BESSI, Vânia Gisele. Modos de trabalhar e de ser na

reestruturação bancária. Sociologias, Porto Alegre, ano 6, nº 12, jul/dez 2004, p. 160-200.

LIMA, Marissa Yanara de Godoy; BORINELLI, Benilson; VIEIRA, Saulo Fabiano Amâncio.

Impactos da crise econômica nos programas de responsabilidade socioambiental do setor

elétrico brasileiro: Um estudo nas empresas que compõem o ISE/ BM&FBOVESPA. RECC

– Revista Eletrônica Científica do CRA-PR, v. 2, n. 2, p. 18-30, 2015.

MARCONDES, Adalberto Wodianer; BACARJ, Celso Dobes. ISE: sustentabilidade no

mercado de capitais. São Paulo: Report, 2010.

MOURA, Luiz Antônio. Qualidade e Gestão Ambiental. 3. ed. São Paulo: Juarez de Oliveira,

2002.

PINHEIRO, Juliano. Mercado de capitais: Fundamentos e técnicas. 5 ed. São Paulo: Atlas,

2009.

RUFINO, Maria Audenôra et. al. Sustentabilidade e performance dos indicadores de

rentabilidade e lucratividade: um estudo comparativo entre os bancos integrantes e não

integrantes do ISE DA BM&FBOVESPA. Revista Ambiente Contábil – UFRN – Natal-RN.

v. 6. n. 1, p. 1 – 18, jan./jun. 2014.

SACHS, J. A riqueza de todos: a construção de uma economia sustentável em um planeta

superpovoado, poluído e pobre. Tradução Sérgio Lamarão. Rio de Janeiro: Nova Fronteira,

2008.

SILVA, Everton Nunes da Silva; PORTO JÚNIOR, Sabino da Silva. Sistema Financeiro e

Crescimento econômico: uma aplicação de regressão quantílica. Economia Aplicada. São

Paulo, v. 10, n. 3, p. 425-442, julho-setembro 2006.

TACHIZAWA, Takeshy. Gestão Ambiental e Responsabilidade Social Corporativa.

2.ed.São Paulo: Atlas, 2004.

TEIXEIRA, M. L. M.; MAZZON, J. A. Orientação ética quanto à mudança social envolvendo

stakeholders. Revista de Administração Mackenzie. v. 1, n. 1, p. 51-65, 2000.