publicaÇÃo da ceres fundaÇÃo de seguridade … ceres/pdf/167-lay... · até o dia previsão de...

TRANSCRIPT

JornalCeres 1

9912271167/2010-DR/BSBCERES

9912271167/2010-DR/BSBCERES

Jorn

al

PUBLICAÇÃO DA CERES

FUNDAÇÃO DE SEGURIDADE SOCIALN° 193 Janeiro / Fevereiro 2012

www.ceres.org.br

CERES

Ceres tem novo Diretor SuperintendentePág 3

Reduçãoda taxa de juros da meta atuarialPág 6

33 Anos33 Anos33 Anos

jornal_ceres_193_08_03.indd 1 3/12/12 3:20 PM

JornalCeres2

Gostaria de saber a partir de quan-do será possível solicitar emprés-timos em 2012? André de Faria Pedroso, Pesquisador da Embrapa São Carlos/SP

A solicitação pode ser feita a qual-quer momento. A proposta de emprés-timo recebida na Ceres será avaliada e,

sendo aprovada, a concessão será feita duas vezes por mês.

A chegada das solicitações à Ceres não garante a liberação do empréstimo que só será concedido após análise de crédito. Veja na tabela a seguir, o cro-nograma de empréstimos para o ano de 2012:

editorial

Previdência para quê?

ceresresponde

Essa reflexão nos pareceu impor-tante após a análise de algumas informações contraditórias apura-das na última pesquisa de satisfa-ção realizada pela Ceres. O estudo aponta que o assunto ‘Aposenta-doria’ é considerado importante por 98% dos participantes e assis-tidos. No entanto, 45% afirmam não conhecer as condições de aposentadoria estabelecidas pelo INSS e o tempo até essas pessoas passarem a pensar na aposentado-ria é outro ponto crítico: somente após vários anos de trabalho!

Atualmente, as estatísticas apontam que somente 2% da po-pulação brasileira em idade de apo-sentadoria conseguem se sustentar com o que pouparam, incluindo o valor do benefício da previdência pública. Os 98% restantes depen-dem de terceiros para sobreviver.

O valor máximo pago pelo INSS é de R$3.916,20. Na prática, devido à fórmula de cálculo do benefício e à aplicação do fator previdenciário, quase ninguém consegue se apo-

sentar com esse valor. O mais co-mum é que o benefício pago pelo INSS seja em torno de R$2.900 por mês. Já o benefício médio gira em torno de R$845 por mês.

Apesar de baixos, estimativas de diversos analistas econômicos apontam que esses valores serão impraticáveis no futuro próximo, porque a sociedade brasileira está envelhecendo. Em menos de 40 anos a população brasileira com mais de 70 anos vai quase dobrar. A tendência é de que as regras atuais sejam alteradas e o trabalhador seja obrigado a trabalhar por mais tem-po. Eis então a resposta à pergun-ta feita no título desse artigo: Pre-vidência Complementar para viver com dignidade na aposentadoria.

Você ainda tem uma vantagem: trabalha em uma empresa que ofe-rece um plano de previdência com-plementar e ainda paga a metade da conta. Não perca mais tempo! Em vez de perguntar “Previdência pra quê?” pense “Previdência já!” e comece a planejar o seu futuro.

Jorn

al

Conselho DeliberativoJosé Roberto Rodrigues Peres | PresidenteAntônio Carlos TheissJosé João ReisJosé Mauro G. DiasRaimundo AraújoSelma Beltrão

Diretor SuperintendenteWenceslau J Goedert

Diretor de SeguridadeRafael Eurides Jabuonski

Diretor de InvestimentosDante Scolari

Conselho FiscalSebastião Cardoso Barbosa | PresidenteAdélio MartinsAntônio René SabatiniEdil Manke

Gerência de ComunicaçãoLaís Feitoza(61) 2106.0242 | 2106.0264 | 2106.0247

Jornalista ResponsávelPatrícia Régia | MTB 7395/DF

ColaboraçãoFagner Lacerda (estagiário)

RevisãoGerência de Comunicação

IlustraçõesFrancisco George S. Lopes

Criação | DTP | Arte-finalGrupo Design

SHCN-CL 202 Bloco C CEP: 70.832.535 Brasília-DFTelefone: (61) 2106.0200

Fax: (61) 2106.0267

Atendimento aos Participantes0800.979.2005

Site: www.ceres.org.brE-mail: [email protected]

As matérias publicadas neste periódico têm cará-ter meramente informativo, não gerando quais-quer direitos ou obrigações.

Patrocinadores

Mês LiberaçãoPropostas Recebidas até o dia

Previsão de Depósito em Conta no dia

JaneiroPrimeira 11 17

Última 25 31

FevereiroPrimeira 10 16

Última 23 29

MarçoPrimeira 12 16

Última 26 30

AbrilPrimeira 11 17

Última 24 30

MaioPrimeira 10 16

Última 25 31

JunhoPrimeira 12 18

Última 25 29

Mês LiberaçãoPropostas Recebidas até o dia

Previsão de Depósito em Conta no dia

JulhoPrimeira 11 17

Última 25 31

AgostoPrimeira 10 16

Última 27 31

SetembroPrimeira 11 17

Última 24 28

OutubroPrimeira 09 16

Última 25 31

NovembroPrimeira 09 16

Última 19 23

DezembroPrimeira 11 17

Última 18 24

jornal_ceres_193_08_03.indd 2 3/12/12 3:20 PM

JornalCeres 3

ceresemresumo

Resultados da Gestão em 2011

A família Ceres cresceu. Os planos de bene-fícios administrados pela Fundação encer-raram o ano de 2011 com 17.477 associa-

dos, sendo 5.698 assistidos e 11.792 participantes. Do total de participantes, 3.889 são dos planos bá-sicos e 7.903 dos FlexCeres. O crescimento do con-tingente de participantes foi de 6% em relação a 2010. Veja, na tabela a seguir, o nível de adesão aos planos em 2011 comparado ao ano de 2010, em cada patrocinador:

Patrocinador % de adesão em 31/12/2010

% de adesão em 31/12/2011

Embrapa 77,18% 82%

Ceres 100% 100%

Epagri 67,38% 69%

Emater-MG 78,82% 79%

Epamig 64,32% 66%

Cidaso 8,29% 14%

Em 2011 foram concedidos 584 novos benefí-cios e o total acumulado das despesas previden-ciais, ou seja, o que foi pago em benefícios a todos os assistidos no ano, foi de R$ 186, 5 milhões.

O patrimônio dos planos de benefícios adminis-trados atingiu a cifra de R$ 3,417bilhões em 31 de dezembro de 2011, refletindo um crescimento de 18,44% em relação ao patrimônio registrado no fi-nal de 2010. Os investimentos totalizaram R$ 3,344 bilhões. Confira a distribuição e a rentabilidade de cada segmento de aplicação em 2011:

Segmentos de Aplicação

Rentabilidade Saldo

Nominal Real Atuarial Dezembro R$

Renda Fixa 26,36% 12,64% 2.576.355.526

Renda Variável -11,13% -20,78% 459.842.279

Investimentos Estruturados

55,84% 38,92% 124.772.102

Imóveis 14,77% 2,31% 87.092.185

Operações com Participantes

12,86% 0,61% 97.258.928

Exigível Operacional -639.673

Total líquido dos Investimentos

20,31% 7,25% 3.344.681.346

Apesar da adversidade do cenário econômico mundial, a Ceres encerrou 2011 com rentabilida-de acumulada de 20,31%, um resultado 7,25% su-perior à meta atuarial de INPC + 5,75%. Em ren-da fixa, a rentabilidade acumulada em 2011 foi de

12,64% acima da meta. Os investimentos estrutu-rados, impactados diretamente pela rentabilidade do Fundo Água Branca, obtiveram o melhor resul-tado no ano, alcançando 30,92% acima da meta. A rentabilidade dos investimentos em imóveis fi-cou 2,31% acima da meta e a de operações com participantes foi de 0,61% acima da meta atuarial. O único segmento que não alcançou rentabilida-de positiva foi o de renda variável, que encerrou 2011 com resultado negativo de 11,13%, ou seja, 20,78% abaixo da meta atuarial. Ainda assim, a ren-tabilidade dos investimentos administrados pela Ce-res em renda variável foi superior ao Ibovespa, que encerrou 2011 com resultado negativo de 18,10%.

Gestão aprovada por 9 entre 10 participantes

A décima pesquisa anual de imagem e satisfação realizada pela Ceres aponta que a imagem da Fun-dação continua positiva, com 94% de aprovação, e a gestão bem avaliada. Quase 9 entre 10 partici-pantes avaliam a gestão como ótima ou boa. Além disso, 3 entre cada 5 entrevistados não identificam ponto negativo na Ceres.

Para 97% dos entrevistados, participar do plano de previdência complementar foi uma decisão cor-reta e a confiança de que irão receber o benefício de aposentadoria indica a credibilidade e a segu-rança em relação à gestão da Ceres.

A pesquisa indicou que 94% dos entrevistados têm confiança de que a Fundação pagará ou con-tinuará pagando os benefícios. O índice de satisfa-ção com os planos é de 86%. A avaliação do Aten-dimento e da Comunicação pelos participantes foi positiva, com índices de 85% e 87% de satisfação, respectivamente.

jornal_ceres_193_08_03.indd 3 3/12/12 3:20 PM

JornalCeres4

entrevista

Ceres tem novo Diretor Superintendente

O catarinense Wenceslau Goedert assumiu a Superintendência da Ceres em 2 de janeiro de 2012. Engenheiro Agrônomo, Mestre em Fitotecnia, Doutor em Soil Science e Pós-Doutor, Goedert ingressou na Embrapa em 1973 onde exerceu, entre outras funções, as de As-sessor da Diretoria Executiva, Chefe Geral da Embrapa Cerrados e Chefe do Departamento de Pesquisa e Desenvolvimento. Goedert aderiu à Ceres em 1981 e em 1998 passou a ser assistido da Fun-dação. Agora, empregado da Ceres, assinou sua adesão ao plano Ceres-FlexCeres, como participante.

1. Quais são suas expectativas e estratégias de gestão?Trata-se de um tema que envolve a responsabili-dade de servir a uma instituição que tem compro-misso com o futuro de mais de 20 mil pessoas. A estratégia geral de gestão será trabalhar com visão de futuro, em equipe e premiar o diálogo.

O patrimônio administrado pela Ceres ultrapas-sou a cifra de R$ 3 bilhões, patrimônio esse que pertence aos participantes, sendo importante frisar que tal montante, segundo os cálculos atuariais, é necessário e suficiente para que a Fundação honre seus compromissos futuros.

2. O que representou a experiência do processo de transição com o acompanhamento das ativi-dades da Ceres por cinco meses?Quando aceitei concorrer ao cargo, comecei a estu-dar sobre previdência complementar. Constatei que a responsabilidade era maior do que imaginava. De-cidi então fazer um “estágio” na Ceres sob a orien-tação do colega Manoel Moacir envolvendo, entre outras atividades, visitas aos patrocinadores, partici-pação em reuniões de conselhos e comitês. Foi pos-sível conhecer a estrutura e o funcionamento da ins-tituição e adquirir autoconfiança para servir a Ceres.

3. A Ceres está sólida e é vista como referên-cia no segmento de previdência complemen-tar fechada. Nesse contexto, quais serão seus desafios?O maior desafio será zelar pela imagem e pela credibilidade da Ceres junto à sociedade, aos pa-

trocinadores, aos participantes e assistidos. Ou-tro desafio diz respeito à prospecção de novos patrocinadores e à ampliação dos percentuais de adesão aos planos de benefícios, em nível médio de 72%. Enfrentar o equilíbrio relativo ao aumen-to da expectativa de vida também é um desafio e precisaremos estabelecer políticas sólidas de investimentos e de seguridade. Além disso, será fundamental adequarmos a estrutura funcional da Ceres para uma gestão baseada em risco, em alinhamento com as orientações da Superinten-dência Nacional de Previdência Complementar – Previc.

4. Quais serão os princípios de sua gestão?O exercício desta atribuição requer um trabalho harmônico, solidário, em sintonia com os conse-lheiros e, principalmente, com os colegas de Dire-toria Executiva. Na vertente operacional, o Plano de Trabalho está alicerçado em: aperfeiçoar a estrutura de governança e aplicar os fundamentos seguindo o modelo atual dos Comitês de Investimento e de Seguridade; estimular o aperfeiçoamento dos inte-grantes dos órgãos colegiados e dos gerentes da Ceres, contribuindo para sua certificação pelo ICSS; e exercitar novas formas de qualificação, avaliação e valorização do quadro de empregados. Aplicarei o que aprendi durante minha vida profissional onde o exercício da gestão tem início na arte de saber ouvir e termina na capacidade de ser ouvido.

JornalCeres4

jornal_ceres_193_08_03.indd 4 3/12/12 3:20 PM

JornalCeres 5

seudinheiro

Consórcio pode ajudar na realização do seu sonho

S e você não precisa ime-diatamente de um deter-minado bem ou serviço e

pode aplicar parte de sua renda, o sistema de consórcio pode ser uma boa alternativa. O consór-cio é uma espécie de poupança em grupo em que os consorcia-dos contribuem para formação de uma poupança comum.

A normatização e fiscalização dos consórcios compete ao Ban-co Central (BACEN) que autoriza as Administradoras a organizar e administrar grupos de consórcio. As administradoras, por sua vez, estão representadas pela Associa-ção Brasileira de Administradoras de Consórcios (ABAC) e pelo Sin-dicato Nacional dos Administra-dores de Consórcio (SINAC).

Um consórcio é dividido em grupos, cada um com seu con-trato de adesão. O grupo é divi-dido em cotas. Você pode ade-rir a um grupo em formação, no qual a administradora ainda está reunindo as pessoas, ou a um grupo já formado, compran-do uma cota sem titular que está à venda, uma cota de re-posição que pertencia a um par-ticipante excluído do grupo ou por meio de transferência de co-tas, onde você passa a assumir os direitos e obrigações de um dos participantes.

A seguir estão as informações essenciais sobre o funcionamen-to de um consórcio.

Duração dos grupos: Este pra-zo é fixado pela administradora e consta obrigatoriamente no contrato.Prestações: O valor das presta-ções é função da soma dos valo-res gastos com a taxa de admi-

nistração, fundo comum e, em alguns casos, fundo de reserva e seguros.• Taxa de administração: visa

recompensar a administra-dora do consórcio pelos seus serviços.

• Fundo comum: é um percen-tual calculado com base no preço do bem e no tempo de duração do consórcio.

• Fundo de reserva: taxa cobra-da por algumas administra-doras para diminuir o risco. É usada caso algumas pesso-as desistam do consórcio. Se houver sobra no encerramen-to do grupo, os valores são devolvidos proporcionalmen-te aos participantes.

• Seguro: Deve constar em con-trato. Dentre os seguros ofe-recidos estão o de quebra de garantia, destinado a cobrir risco de inadimplência dos consorciados, e o seguro de vida. Nos consórcios de pa-cotes turísticos, a contrata-ção de seguro de quebra de garantia é obrigatória.

Contemplação: Ocorre por sorteio ou lance. No sorteio, os consorciados que estão em

dia com as prestações concor-rem em sorteios mensais. Após os sorteios é possível ser con-templado por meio de lance, uma espécie de leilão, em que o maior valor oferecido leva o bem.Inadimplência: As implicações em caso de inadimplência devem constar em contrato.Antecipação e Quitação An-tecipada: Devem estar previs-tas no contrato. Na antecipação direta o valor antecipado irá in-dicar o número de parcelas que serão quitadas e o pagamento é retomado no vencimento da prestação seguinte às quitadas. Na antecipação inversa a ante-cipação quitará a partir da últi-ma prestação. Essas opções va-lem para consorciados ainda não contemplados. Para consorcia-dos contemplados basta quitar o valor total da dívida para encer-rar a sua participação no grupo e liberar as garantias que teve que fornecer para obter a car-ta de crédito. A antecipação ou quitação do saldo devedor deve ser feita com recursos próprios, não sendo permitido o uso de recursos do FGTS.

• Verifique a credibilidade da administradora

• Compare os benefícios oferecidos

• Avalie sua capacidade financeira

• Verifique critérios de transferência

• Informe-se sobre o tratamento dos inadimplentes

• Leia o contrato atentamente

• Cuidado com as fraudes, verifique se o vendedor estádevidamente autorizado pela administradora

Fontes: ABAC (www.abac.org.br) e Infomoney (www.infomoney.com.br/consorcio)

Cuidados a serem tomados antes de entrar em um consórcio:

jornal_ceres_193_08_03.indd 5 3/12/12 3:20 PM

JornalCeres6

investimentos

Política de Investimentos para 2012

O Conselho Deliberativo aprovou a Política de Investimentos para to-

dos os planos de benefícios e para o Plano de Gestão Admi-nistrativa – PGA da Ceres. Se-gundo o Diretor de Investimen-tos, Dante Scolari, as premissas utilizadas para a definição das estratégias de investimento con-templam projeções da evolução dos ativos, a liquidez necessária para fazer face aos compromis-sos e a manutenção da solvência dos planos.

Três fundos exclusivos são uti-lizados como veículos de inves-timentos: Eros e Tranquilidade (Renda Fixa) e Agrociência (Ren-da Variável). A estratégia para o fundo Eros é de identificação de investimento com risco aceitável em função das condições e ex-pectativas do mercado. No fun-do Tranquilidade, destinado ao pagamento dos benefícios con-cedidos, a estratégia é orienta-da para investimentos de prazos mais longos, preferencialmente atrelados à variação de índices

de preços e taxas pré-fixadas. No fundo Agrociência a estratégia é superar o Ibovespa.

Além dos fundos exclusivos, existem as carteiras próprias para os investimentos de cada plano, com estratégias espe-cíficas aprovadas nos Comitês Consultivos dos diferentes pa-trocinadores. “Essa sistemática significa que os planos podem apresentar diferentes rentabili-dades”, explica Scolari.

“O acompanhamento dos cenários orientará as decisões na gestão da carteira de ações (Renda Variável)”, destaca. Os setores considerados prioritários para 2012 são os relacionados a Infraestrutura; Varejo e Consu-mo; Finanças e Bens de Capital; Construção Civil, Commodities (agrícolas, metálicas, petróleo e gás); Logística e Transportes, Papel e celulose e Siderurgia. In-dependente do setor, empresas com potencial de geração de caixa e bom histórico de paga-mento de dividendos serão ava-liadas.

Para determinar a distribui-ção dos investimentos foi utili-zado o Asset and Liability Ma-nagement – ALM, um modelo de gestão que compatibiliza a aplicação dos recursos com a projeção de pagamento dos be-nefícios. Para os planos Básicos e Saldados (Benefício Definido), avaliou-se a evolução das car-teiras para alocação dos inves-timentos para os próximos 10 anos. Para os FlexCeres (Contri-buição Variável), foi utilizado um modelo de otimização de ativos com a avaliação de carteiras óti-mas com melhor expectativa da relação retorno e risco.

Os Planos Básicos da Epagri, Emater-MG e Epamig estão fe-chados para adesão e com 99% dos participantes aposentados. A estratégia prioriza investimen-tos em Renda Fixa, com remune-ração igual ou superior à meta atuarial. Parte dos recursos será aplicada em Renda Variável, visto que a média de idade dos apo-sentados (65 anos) permite a res-trita e controlada a tais ativos. Os Planos Básicos da Embrapa e da Ceres e os Planos Salda-dos da Epagri, Emater-MG e Epamig possuem a mesma meta atuarial (INPC + 5,25% ao ano), custeios semelhantes e massas de participantes similares. O mo-delo de distribuição dos investi-mentos estabelece uma compo-sição ótima de ativos de forma a maximizar a solvência, quando comparada aos compromissos. Os FlexCeres possuem um Índice de Referência que corresponde à variação do INPC mais uma taxa de 5,25% ao ano, sendo neces-sária uma estratégia um pouco mais agressiva. Veja, no quadro a seguir, um resumo das estra-tégias de alocação de recursos para cada conjunto de planos:

JornalCeres6

jornal_ceres_193_08_03.indd 6 3/12/12 3:20 PM

JornalCeres 7

ceresesclarece

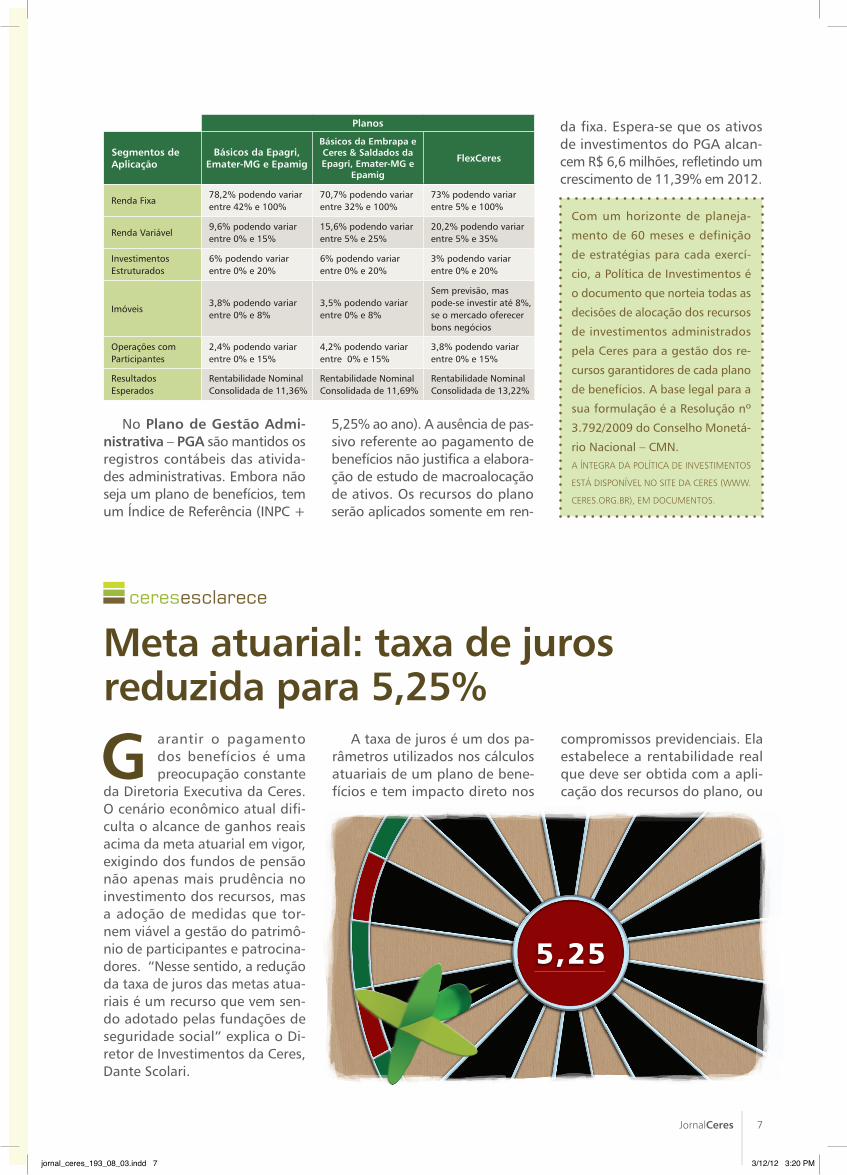

Meta atuarial: taxa de juros reduzida para 5,25%

G arantir o pagamento dos benefícios é uma preocupação constante

da Diretoria Executiva da Ceres. O cenário econômico atual difi-culta o alcance de ganhos reais acima da meta atuarial em vigor, exigindo dos fundos de pensão não apenas mais prudência no investimento dos recursos, mas a adoção de medidas que tor-nem viável a gestão do patrimô-nio de participantes e patrocina-dores. “Nesse sentido, a redução da taxa de juros das metas atua-riais é um recurso que vem sen-do adotado pelas fundações de seguridade social” explica o Di-retor de Investimentos da Ceres, Dante Scolari.

A taxa de juros é um dos pa-râmetros utilizados nos cálculos atuariais de um plano de bene-fícios e tem impacto direto nos

compromissos previdenciais. Ela estabelece a rentabilidade real que deve ser obtida com a apli-cação dos recursos do plano, ou

Planos

Segmentos de Aplicação

Básicos da Epagri, Emater-MG e Epamig

Básicos da Embrapa e Ceres & Saldados da Epagri, Emater-MG e

Epamig

FlexCeres

Renda Fixa78,2% podendo variar entre 42% e 100%

70,7% podendo variar entre 32% e 100%

73% podendo variar entre 5% e 100%

Renda Variável9,6% podendo variar entre 0% e 15%

15,6% podendo variar entre 5% e 25%

20,2% podendo variar entre 5% e 35%

Investimentos Estruturados

6% podendo variar entre 0% e 20%

6% podendo variar entre 0% e 20%

3% podendo variar entre 0% e 20%

Imóveis3,8% podendo variar entre 0% e 8%

3,5% podendo variar entre 0% e 8%

Sem previsão, mas pode-se investir até 8%, se o mercado oferecer bons negócios

Operações com Participantes

2,4% podendo variar entre 0% e 15%

4,2% podendo variar entre 0% e 15%

3,8% podendo variar entre 0% e 15%

Resultados Esperados

Rentabilidade Nominal Consolidada de 11,36%

Rentabilidade Nominal Consolidada de 11,69%

Rentabilidade Nominal Consolidada de 13,22%

No Plano de Gestão Admi-nistrativa – PGA são mantidos os registros contábeis das ativida-des administrativas. Embora não seja um plano de benefícios, tem um Índice de Referência (INPC +

5,25% ao ano). A ausência de pas-sivo referente ao pagamento de benefícios não justifica a elabora-ção de estudo de macroalocação de ativos. Os recursos do plano serão aplicados somente em ren-

da fixa. Espera-se que os ativos de investimentos do PGA alcan-cem R$ 6,6 milhões, refletindo um crescimento de 11,39% em 2012.

Com um horizonte de planeja-

mento de 60 meses e definição

de estratégias para cada exercí-

cio, a Política de Investimentos é

o documento que norteia todas as

decisões de alocação dos recursos

de investimentos administrados

pela Ceres para a gestão dos re-

cursos garantidores de cada plano

de benefícios. A base legal para a

sua formulação é a Resolução nº

3.792/2009 do Conselho Monetá-

rio Nacional – CMN.A ÍNTEGRA DA POLÍTICA DE INVESTIMENTOS

ESTÁ DISPONÍVEL NO SITE DA CERES (WWW.

CERES.ORG.BR), EM DOCUMENTOS.

5,25

jornal_ceres_193_08_03.indd 7 3/12/12 3:20 PM

JornalCeres8

seja, é o que os investimentos devem render acima da inflação para que o patrimônio do plano seja suficiente para o pagamento dos benefícios de cada um dos participantes.

Pela legislação, 6% é a taxa máxima admitida nas projeções atuariais. Essa era a taxa adota-da pela Ceres até 2009, quan-do a Fundação passou a adotar a taxa de 5,75% ao ano para a Meta Atuarial dos planos de be-nefícios básicos (BD) e saldados dos patrocinadores Embrapa, Epagri, Emater-MG, Epamig e Ceres.

“Ainda assim, devido à nova realidade econômica, o alcan-ce de ganhos reais na faixa de 5,75% está difícil. Por isso, pro-movemos a redução da taxa de juros”, declara Dante Scolari. “Em algum momento essa me-dida teria que ser tomada. Que seja enquanto os planos con-seguem absorver o impacto da mudança”, completa. Segundo Scolari, os órgãos reguladores e fiscalizadores também têm de-monstrado preocupações sobre a manutenção de metas atuariais que não sejam realistas no futu-ro próximo e que podem gerar déficits atuariais difíceis de se-rem equacionados.

O cenário e as alternativasEm 2011 continuaram presentes os mesmos problemas do pas-sado recente, tanto no cenário externo como no doméstico. A crise externa, os problemas de desemprego e baixo crescimen-to da economia americana con-tinuam impactando negativa-mente o desempenho da bolsa de valores brasileira e, conse-qüentemente, os ativos da Ceres aplicados no segmento de ren-da variável. Em 2011, o resulta-do do Ibovespa foi de –18,10%, ainda pior do que o resultado em 2010.

As medidas domésticas vol-tadas a uma política fiscal mais conservadora, relacionadas à proposta do governo federal de contenção dos gastos públicos e redução do déficit público para 30% do PIB, a manutenção de um superávit primário de no mí-nimo 3,3% ao ano, e as medidas adotadas pelo Banco Central vi-sando reduzir a disponibilidade de crédito, juntamente com uma redução da taxa básica de juros (Selic) também estão refletindo negativamente na taxa de juros dos títulos públicos.

Os investimentos acabam so-frendo impacto pelo desempe-nho da Bolsa de Valores e pela acentuada redução nas taxas de remuneração nos títulos priva-dos de renda fixa, principalmente para os emissores considerados de baixo risco de crédito, como é o caso do governo federal. Nes-se segundo caso, a taxa praticada pelo mercado está muito próxi-ma, por vezes até abaixo da taxa de juros de 5,75% que vinha sen-do praticada pela Ceres, o que vinha aumentando significativa-mente o risco de déficits atuariais para os planos de benefícios.

A análise do cenário para 2012 fortalece a expectativa de que as taxas reais de juros no Brasil serão ainda menores. Vá-rios analistas de mercado sina-lizam que as taxas reais de ju-ros precisam ser mais realistas, ao redor de 4,5% ao ano em um futuro não muito distante.

Nesses casos, há duas alterna-tivas: pode-se reduzir a taxa de juros da meta atuarial e do ín-dice de referência, preservando os princípios de prudência e re-duzindo os riscos das aplicações das diferentes classes de ativos, o que facilitará, no futuro, o al-cance da rentabilidade necessá-ria e o pagamento dos benefí-cios aos participantes dos planos de benefícios; ou diversificar os investimentos e buscar novos

produtos para cada plano de benefícios, almejando maior ren-tabilidade, o que significa maior exposição ao risco de crédito e a redução do nível de prudência, pois será necessário flexibilizar algumas regras de garantia em uso na Ceres.

Os efeitos da redução da taxa de jurosParte do impacto financeiro da redução da taxa de juros de 5,75% para 5,25% foi absorvi-do pela alteração da forma de precificação dos ativos de Renda Fixa. Em vez de precificar os títu-los a vencimento a Ceres passou a precificá-los a mercado. Na precificação a mercado, o preço do ativo é dado pelo valor mo-netário de negociação, ou seja, pelas ofertas de compras e ven-da do mercado. Na precificação a vencimento o valor do título é o custo de aquisição acresci-do dos juros e da correção mo-netária de vencimento. As duas formas de obtenção do valor do título destinam-se a propiciar o registro contábil adequado a cada situação, mas não alte-ram o direito do investidor em relação ao título. A mudança re-presentou um incremento de R$ 233.467.964 nos ativos do seg-mento de renda fixa. Este incre-mento, somado aos superavits atuariais dos planos de benefí-cios totalizaram um montante suficiente para arcar com a ne-cessidade apontada pelos cálcu-los atuariais para fazer frente à redução da taxa de juros.

Com essa medida a Diretoria Executiva da Ceres cumpre o seu papel de assegurar que os re-cursos garantidores dos planos administrados sejam aplicados de modo a garantir o pagamen-to dos benefícios, considerando os princípios de segurança, ren-tabilidade, solvência, liquidez e transparência.

JornalCeres8

jornal_ceres_193_08_03.indd 8 3/12/12 3:20 PM

JornalCeres 9

fiquepordentro

A partir de abril de 2012 as contribuições da Em-brapa e dos participan-

tes para o plano Embrapa Básico sofrerão ajuste. A contribuição dos assistidos não será alterada.

No decorrer de 2011, entre junho e setembro, a Superinten-dência Nacional de Previdência Complementar (Previc), órgão fis-calizador dos fundos de pensão, realizou uma fiscalização de roti-na na Fundação Ceres. Ao ana-lisar a postergação desde 2004 da cobrança da taxa adicional de contribuição no plano Embrapa Básico, a fiscalização concluiu que a medida era indevida e determi-nou oficialmente que o acréscimo de 3,55% e 1,25%, nas taxas de contribuição extraordinária pa-tronal e média dos participantes, respectivamente, fosse imediata-

mente cobrado, sob pena de au-tuação dos dirigentes estatutários (conselheiros e diretores).

A Ceres, ao acatar esta deter-minação, propôs que a cobran-ça fosse feita somente a partir de abril de 2012, em respeito à decisão do Conselho Deliberati-vo, proposta aceita formalmen-te pela Previc.

Na primeira quinzena de mar-ço cada participante deste plano receberá uma carta da Ceres com informações detalhadas sobre o ajuste. A Gerência de Relacio-namento está à disposição para esclarecer dúvidas e questiona-mentos pelo 0800 979 2005 (li-gação gratuita) ou pelo email [email protected].

Plano Embrapa Básico terá ajuste de contribuição

Política de investimentos adequada ao cenário econômico

O Conselho Deliberativo aprovou a Política de Investimentos da Ceres

com a redução da taxa de juros de 5,75% para 5,25%. A medida visa adequar a Política de Inves-timentos ao cenário econômico esperado para o país em 2012.

No mercado brasileiro, a taxa real de juros praticada está ao re-dor de 4,5% ao ano, com tendên-cia de queda. Esta realidade tor-na quase impossível ganhos nos patamares anteriores, de 5,75% ao ano. As medidas internas es-

tão voltadas a uma política fiscal mais conservadora, de contenção dos gastos públicos, redução do déficit público e manutenção do superávit primário. As medidas de redução da taxa básica de juros e contenção de crédito adotadas pelo Banco Central estão impac-tando negativamente a taxa de juros dos títulos públicos.

Nos planos Básicos e Saldados, estruturados na modalidade de Benefício Definido, a redução da taxa de juros implicou na eleva-ção do valor dos compromissos a

serem constituídos, pois a reserva matemática aumenta com a redu-ção da meta atuarial. Esse aumen-to foi equacionado pelos resulta-dos dos planos, pelos contratos de saldamento e pelo reflexo pa-trimonial proporcionado pela mu-dança na metodologia de preci-ficação dos ativos de renda fixa.

Nos planos FlexCeres, a redu-ção da taxa de juros do Índice de Referência impacta na proje-ção dos saldos de contas até a aposentadoria, que é a base de cálculo das metas de benefícios

colunadoconselho

JornalCeres 9

jornal_ceres_193_08_03.indd 9 3/12/12 3:20 PM

JornalCeres10

aconteceu

Benefícios reajustados em 5,63%Os benefícios pagos pela Ceres foram reajustados em 1º de fevereiro. O reajuste, de 5,63%, corres-ponde à variação do Índice Nacional de Preços ao Consumidor – INPC entre fevereiro de 2011 e janei-ro de 2012. Os assistidos que recebem o benefício da Ceres há um ano ou mais terão o reajuste inte-gral, de 5,63%. Para aqueles que recebem a suple-mentação da Ceres há menos de um ano o reajuste será proporcional.

Os benefícios da Ceres são pagos sempre no último dia útil de cada mês, com exceção do mês de dezembro. A seguir, apresentamos as tabelas com os índices de reajuste conforme a data de iní-cio de recebimento do benefício e o cronograma de pagamento de benefícios para o ano de 2012:

Índice de Reajuste conforme a data de início do Benefício

Início do Benefício Reajuste

até fev/11 5,63%

mar/11 5,06%

abr/11 4,37%

mai/11 3,62%

jun/11 3,03%

jul/11 2,81%

ago/11 2,81%

set/11 2,38%

out/11 1,92%

nov/11 1,59%

dez/11 1,02%

jan/12 0,51%

Fonte: Ceres - Gerência de Benefícios

Cronograma de Pagamento de Benefícios em 2012

Mês Data previstas para pagamento

Janeiro 31

Fevereiro 29

Março 30

Abril 30

Maio 31

Junho 29

Julho 31

Agosto 31

Setembro 28

Outubro 31

Novembro 29

Dezembro 19

Fonte: Ceres - Gerência de Benefícios

Parabéns aos Aposentados!Dia 24 de janeiro foi o Dia Nacional do Aposentado. Para marcar a data, a Diretoria Executiva da Ceres se reuniu com a Diretoria da Associação Nacional dos Aposentados e Pensionistas da Ceres – Anapec, na sede da Fundação, em Brasília. No encontro foram iniciadas as discussões sobre a comemoração do Dia do Aposentado nos próximos anos e sobre um plano de previdência complementar na modalidade de instituído para os dependentes dos participantes e assistidos da Ceres.

Os Diretores da Anapec José Raimundo Perei-ra Vasconcelos e Paulo Caetano Vasconcelos, que representaram o Presidente da Associação, Maurí-cio Lanna, registraram suas congratulações a todos aqueles que após tantos anos de trabalho e dedi-cação desfrutam do privilégio de estarem aposen-tados e poderem hoje viver com qualidade. “Espe-ramos, em uma oportunidade próxima, fazer um evento de destaque promovido pela Ceres em par-ceria com a Anapec para comemorarmos essa data que é tão importante para nós e para todos os apo-sentados do Brasil”, mencionou José Raimundo.

O Presidente do Conselho Fiscal da Ceres, Se-bastião Cardoso, também participou da reunião. Sebastião, que é aposentado e assistido da Ceres desde 1999, já presidiu a Associação Mineira dos Aposentados da Extensão Rural – Amaer e faz parte da Diretoria da Associação Nacional dos Participan-tes de Fundos de Pensão – Anapar. “Achei muito im-portante a iniciativa da Ceres e a preocupação cons-tante para que esse dia seja relembrado para nós. Sabemos a diferença e a importância da condição de aposentado quando se tem a Ceres”, ressaltou.

A Diretoria Executiva da Ceres parabeniza os seus aposentados e diz que é um orgulho home-nagear esse grupo de pessoas. “Vocês são a nossa razão de existir e nos estimulam ainda mais o nosso empenho em concretizar o compromisso de efeti-varmos a nossa missão”, destacou Rafael Jabuonski, Diretor de Seguridade da Fundação.

Da esquerda para a direita: Elayne Cachen (Analista de Atuária Ceres), Sebastiã Cardoso, Dante Scolari, Wenceslau Goedert, Rafael Jabuonski, José Raimundo Pe-reira e Paulo Vasconcelos.

jornal_ceres_193_08_03.indd 10 3/12/12 3:20 PM

JornalCeres 11JornalCeres 11

longevidade

N o dia 13 de fevereiro, a Ceres completou 33 anos de existência. A solenidade que mar-cará a data será realizada durante a primei-

ra reunião do Conselho Deliberativo em 2012, agen-dada para os dias 21 e 22 de março. No segundo dia de reunião, os Conselheiros, a Diretoria Executiva, os gerentes e empregados participarão de um evento comemorativo, na sede da Ceres, em Brasília.

Desde 1979, a Fundação passou por grandes e significativos progressos. Para a Diretoria Executiva, essa data motiva o cumprimento da missão da enti-dade, que há 33 anos paga pontualmente os bene-fícios aos seus assistidos. “A Ceres merece os Para-béns por estar, a cada ano, mais presente na vida de seus participantes e assistidos, como uma institui-ção sólida e segura, que efetiva seus compromissos previdenciais com qualidade, ética e transparência. Quem participa da Ceres e conta com a previdência complementar garante o seu futuro e terá tranqüi-lidade em um momento tão especial da vida que é a aposentadoria”, comenta Wenceslau Goedert, Diretor Superintendente da Ceres.

José Raimundo Pereira Vasconcelos

“A existência da Ceres é fundamental para os aposentados por uma razão simples. Se com a Ce-res as pessoas que se aposentam já sentem uma redução nos seus rendimentos, imagine sem ela? Imagine a dificuldade de quem não tem uma fun-dação de previdência complementar como a Ceres? O futuro será negro. Desde que me associei à Ceres tive essa visão de futuro para minimizar o efeito de-letério da aposentadoria pelo INSS.

A Ceres tem cumprido sua missão e sua razão de ser de uma maneira competente, honesta e efi-

Ceres 33 anos

ciente e isso tem que se creditar aos dirigentes que por aqui passaram e pela competência de seus seguidores. Não é à toa que a Ceres tem o lugar que tem no ranking dos demais fundos de pensão do Brasil.

Desejo que a Ceres continue trilhando o cami-nho até hoje trilhado para corresponder as expec-tativas dos seus associados desde o primeiro mo-mento até os dias atuais”. José Raimundo Pereira Vasconcelos, aposentado por tempo de contribui-ção desde 2004.

Ronaldo Pontes

“A Ceres para mim foi a realização de um gran-de sonho. Nos primeiros anos da década de 70, eu trabalhava em uma empresa privada no Rio de Ja-neiro que pretendia criar um fundo de pensão para seus empregados. Por isso, contratou um renoma-do técnico para elaborar o projeto, que entretanto não foi executado, devido ao alegado alto custo do empreendimento.

Algum tempo depois, tive notícia de que a Em-brapa estava à procura de um profissional com mi-nhas qualificações e também fiquei sabendo dos estudos para a criação da Ceres. Candidatei-me e fui aprovado. Por coincidência, o técnico que co-nheci no Rio de Janeiro foi quem elaborou o pro-jeto da Ceres.

Hoje, a Ceres comemora 33 anos e está de Para-béns. Para se ter idéia da importância da Ceres para mim, eu que contribuí para o INSS com o valor do teto de dez salários mínimos durante 25 anos, rece-bo daquele instituto menos de três salários mínimos por mês”. Ronaldo Pontes, aposentado por tempo de contribuição desde 1997.

JornalCeres 11

jornal_ceres_193_08_03.indd 11 3/12/12 3:20 PM

JornalCeres12

qualidadedevida

Parar de fumar não é fácil, mas é possível

F oi sancionada no final do ano passado a Lei 12.546 que proíbe o fumo em locais fecha-dos de acesso público em todo o país. Pela

Lei, mesmo os ‘fumódromos’ ficam proibidos. O ta-bagismo é considerado pela Organização Mundial da Saúde (OMS) a principal causa de morte evitável em todo o mundo. Como o risco de morrer cresce na razão inversa da idade em que se começou a fu-mar, sendo proporcional à quantidade de cigarros fumados, abandonar o cigarro é um grande passo para evitar as doenças relacionadas ao tabagismo e aumentar a expectativa de vida.

Só quem fuma ou já fumou sabe da dificuldade de se livrar dessa dependência. Para ajudar nessa missão a Cartilha do Instituto Nacional de Câncer (Inca), órgão do Ministério da Saúde responsável por coordenar e executar o Programa de Controle do Tabagismo no Brasil, reúne dicas preciosas:

• Escolha uma data para ser o seu primeiro dia sem cigarro - Este dia não precisa ser de sofrimento. Faça dele uma ocasião especial. Programe algo que goste de fazer para se distrair e relaxar.

• Escolha um método para deixar de fumar - A Pa-rada Imediata deve ser a primeira opção. Se a parada for gradual, deve ser feita em até duas semanas com a redução do número de cigarros por dia ou pelo adia-mento da hora do primeiro cigarro do dia.

• Repense sua rotina - Planeje atividades para “colocar no lugar do cigarro”. Evite certas situações até que se sinta fortalecido para lidar com elas sem o cigarro.

• Invista em seu preparo físico - Faça caminhadas, de preferência em lugares agradáveis. Se não gosta de caminhar, preencha seu tempo com algo que você re-almente goste de fazer.

• Recompense seu esforço - Guarde o dinheiro que você gastaria com o cigarro e conte-o ao final de cada semana. Com as economias compre um presente para você ou para quem gosta. Se preferir, saia para fazer um programa diferente.

• Pense nos benefícios para a sua saúde - Ao parar de fumar o corpo recebe benefícios constantes. Em 20 minutos a pressão sangüínea e a pulsação voltam ao normal. Após 2 horas não há mais nicotina no san-gue. Após 8 horas o nível de oxigênio no sangue se normaliza. Após 12 a 24 horas os pulmões funcionam melhor. Após 2 dias percebe-se melhor os cheiros e degusta-se melhor a comida. Após 3 semanas a res-piração fica mais fácil e a circulação melhora. Após 1 ano o risco de infarto cai pela metade. Após 5 a 10 anos o risco de infarto será igual ao de pessoas que nunca fumaram.

• Se a fome aumentar, não se assuste - Para distrair a fome coma balas ou chicletes dietéticos. Beba sempre muito líquido. Evite tomar café e bebidas alcoólicas. Eles podem ser um convite ao cigarro.

• Relaxe - Quando sentir vontade de fumar pense em situações boas que tenha vivido ou queira que aconte-çam. Feche os olhos e lembre-se de uma música que lhe acalme. Estique os braços e pernas até sentir os múscu-los relaxarem. Respire fundo pelo nariz e vá contando até 6. Deixe o ar sair pela boca até esvaziar os pulmões.

Em duas semanas a ansiedade, a dificuldade de concentração, a irritação irritado, as dores de ca-beça e a vontade intensa de fumar desaparecem. Se você não conseguir se segurar e fumar, não de-sista! A recaída não é um fracasso. Comece tudo novamente e fique atento ao que o fez voltar a

fumar. Dê a si mesmo quantas chances forem ne-cessárias. Se precisar de tratamento especializado, use a rede do SUS. Informe-se nos postos de saú-de próximos de casa ou do trabalho sobre locais e horários de tratamento para tabagismo.

Fonte: http://www.inca.gov.br/tabagismo/

JornalCeres12

jornal_ceres_193_08_03.indd 12 3/12/12 3:20 PM