projeto perspectiva do desenvolvimento...

TRANSCRIPT

PROJETO PERSPECTIVA DO DESENVOLVIMENTO BRASILEIROPROJETO PERSPECTIVA DO DESENVOLVIMENTO BRASILEIROLIVRO EIXO DE INFRAESTRUTURA ECONÔMICALIVRO EIXO DE INFRAESTRUTURA ECONÔMICAPanorama e Perspectivas para o Transporte APanorama e Perspectivas para o Transporte Aééreo no Brasil e reo no Brasil e no Mundo no Mundo

ApresentaApresentaçção Josef Barat ão Josef Barat –– 31 de maio de 201031 de maio de 2010

ÍÍndicendice

1. Panorama e diagnóstico do Sistema de Aviação Civil1.1. Contexto histórico geral

2. Panorama internacional2.1. Evolução do mercado mundial2.2. Globalização e o transporte aéreo

3. Panorama nacional3.1. Evolução e características do setor aéreo3.2. Evolução das políticas para o setor aéreo no Brasil

4. Perfil institucional e administrativo do setor aéreo brasileiro4.1. Carga tributária no transporte aéreo brasileiro

5. Perfil econômico e de mercado do setor aéreo5.1. As mudanças no mercado de passageiros5.2. As mudanças no mercado de cargas

6. Aspectos econômico-financeiros e projeções de investimento6.1. Empresas aéreas6.2. Infraestrutura aeroportuária e aeronáutica

7. Perspectivas e cenários7.1. Tendências de longo prazo do transporte aéreo mundial7.2.Mercado e demanda no mundo7.3. Infraestrutura aeroportuária no Brasil7.4. Perspectivas para a INFRAERO7.5. Aviação Regional

8. Considerações finais: obstáculos e oportunidades para o setor aéreo

IntroduIntroduççãoão

A demanda por serviços de transporte aéreo continuará crescendo e pressionando as infraestruturas existentes: Sucesso: se um número crescente de pessoas, que não tinha acesso ao avião,

viajar, a lazer ou a trabalho, refletindo e estimulando o crescimento da economia Fracasso: se os investimentos – públicos e privados – no setor de aviação civil não

acompanharem as exigências do mercado, tornando os “apagões” recorrentes

O transporte aéreo de passageiros e cargas tem sido mundialmente um importante fator de suporte à globalização: Cargas: indução de cadeias logísticas complexas voltadas tanto para o

atendimento das compras pela internet, quanto para a dinâmica de mercadorias que exigem rapidez na sua entrega e cujo valor justifica o deslocamento aéreo

Passageiros: grande crescimento das escalas de movimentação, em função, principalmente, dos aumentos de produtividade e barateamento das passagens

A difusão do transporte aéreo, com fluxos crescentes de viagens de negócios e turismo, propiciou maior agregação de valor à complexa cadeia produtiva da aviação civil.

Países que fortaleceram essa cadeia por meio de políticas consistentes aumentaram seu potencial de barganha em acordos internacionais, bilaterais ou multilaterais

Panorama internacionalPanorama internacional

Em 2009, havia 230 empresas filiadas à International Air Transport Association –IATA, representando 93% do transporte aéreo regular de passageiros e cargas, e baseadas em 139 países.

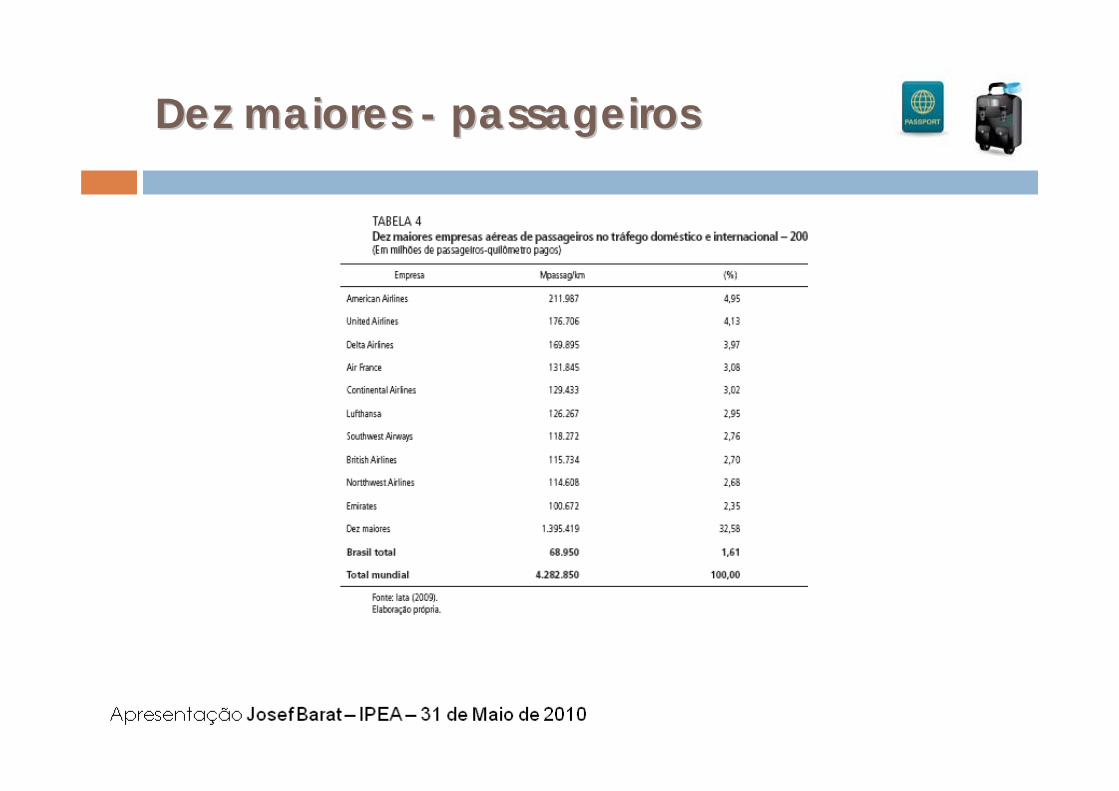

Deste total, as dez maiores empresas (as chamadas “mega-carriers”atenderam cerca de 1/3 (32,6%) da demanda mundial em termos de passageiros-quilômetro transportados em vôos domésticos e internacionais.

Outras quinze grandes empresas responderam por 26,4% do total, sendo que às restantes 205 coube atender 41% da demanda do transporte regular.

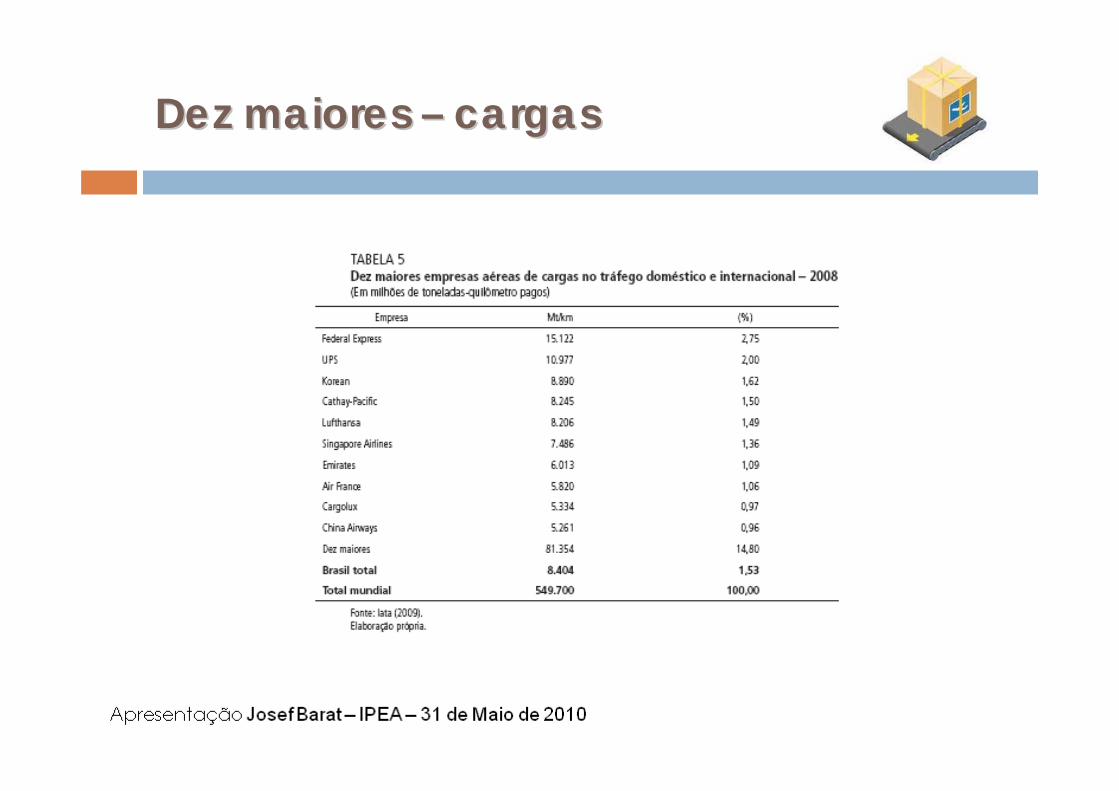

No caso das cargas, as dez maiores empresas foram responsáveis por 15% das toneladas-quilômetro movimentadas no mundo em vôos domésticos e internacionais.

A tendência é que as mega-carriers sejam cada vez mais os grandes conglomerados ou holdings de empresas aéreas resultante de fusões e aquisições. (Ex: Air France/KLM/Alitalia e British/Iberia).

TrTrááfego afego aééreo mundial de passageirosreo mundial de passageiros

(vôos regulares internacionais e domésticos) 1996 – 2008

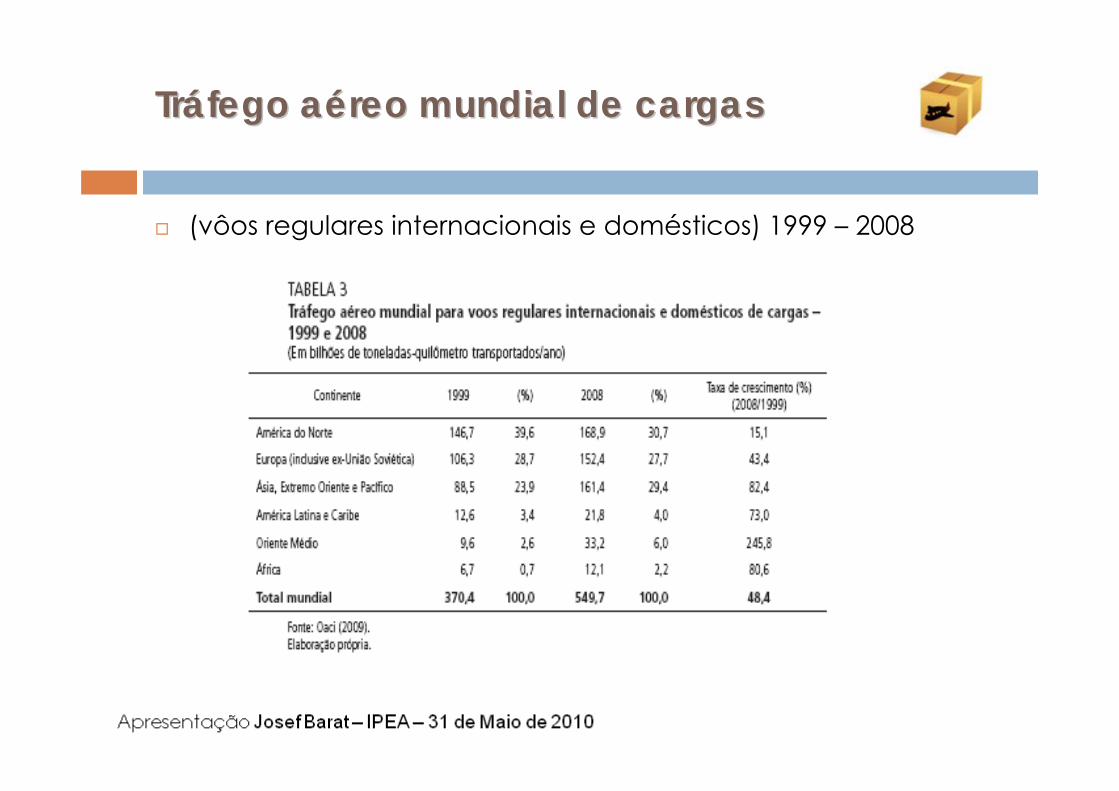

TrTrááfego afego aééreo mundial de cargasreo mundial de cargas

(vôos regulares internacionais e domésticos) 1999 – 2008

Dez maiores Dez maiores -- passageirospassageiros

Dez maiores Dez maiores –– cargascargas

Vantagens das megaVantagens das mega--carrierscarriers

Sistemas de reservas dominantes, altamente informatizados, que propiciam facilidades para os agentes de viagens, responsáveis por mais de 80% das emissões nos Estados Unidos e na União Européia

Ofertas diversificadas de serviços conjuntamente com as reservas de passagens aéreas, tais como reservas de hotéis, locação de automóveis, refeições especiais à bordo, entre outros

Disponibilidade de bancos de dados acoplados aos sistemas de reservas, que permitem maior previsibilidade no comportamento dos usuários, fidelização da demanda e oferta de descontos

Disponibilidade de maior volume de recursos para a promoção de campanhas publicitárias

Maior capacidade de obtenção de leasing de novas aeronaves –especialmente as de grande capacidade (“wide-bodies”) – e de permanente atualização tecnológica, inclusive obtendo descontos junto aos fabricantes

Maior inserção nas rotas e grandes pólos geradores de tráfego aéreo de negócios e turismo.

Tendência de longo prazoTendência de longo prazo

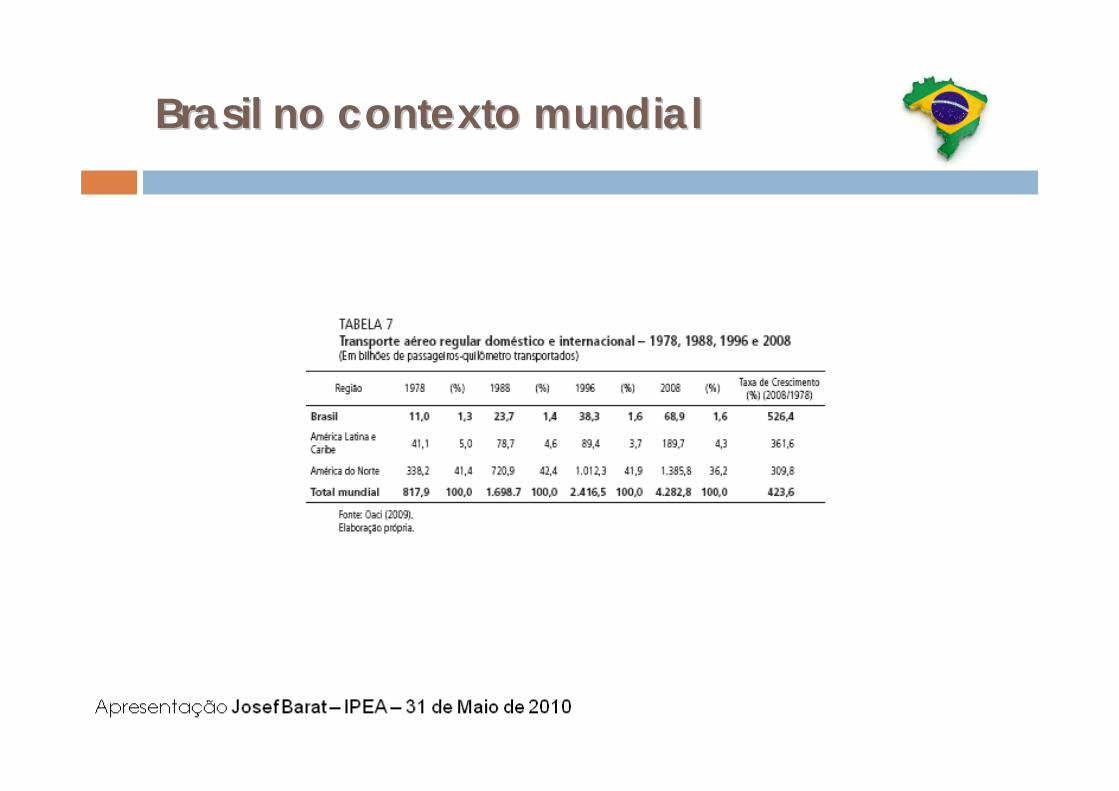

Brasil no contexto mundialBrasil no contexto mundial

EvoluEvoluçção das polão das polííticas para o setor aticas para o setor aééreoreo

Existe uma regulação de âmbito mundial – decorrente de convenções e acordos internacionais, bem como de normas da Organização da Aviação Civil Internacional (OACI)

Os países membros têm mecanismos de regulação próprios que implicam em maior ou menor grau de intervenção dos governos na dinâmica de seus mercados

Em linhas gerais, ocorreram no Brasil, ao longo de seis décadas, duas grandes reformas na regulação do transporte aéreo: A primeira, no início da década de 1970, por meio do intervencionismo e da

regulação estrita, conhecida como “competição controlada” e associada a políticas e mecanismos de integração territorial e desenvolvimento regional

A segunda, formulada no início da década de 1990, sob a forma de política de “flexibilização”, com vistas à maior liberdade de ação do mercado, alterando os rígidos padrões de controle de linhas, freqüências, reserva de mercado, entrada de empresas e formação de preços.

Perfil institucional e administrativo do setorPerfil institucional e administrativo do setor

Desde 1941 vigorou a gestão centralizada, sob a égide do Ministério da Aeronáutica. Este tinha a responsabilidade sobre os segmentos de: Controle do espaço aéreo e proteção ao vôo (DECEA); Infraestrutura aeroportuária (INFRAERO, DAESP e demais

administradoras); Regulação da aviação civil, por meio da fiscalização e controle

(DAC); Navegação aérea internacional (CERNAI); Prevenção e investigação de acidentes aeronáuticos (CENIPA); Homologação de aeronaves e componentes da indústria

aeronáutica nacional (IFI, CTA); e Elaboração de estudos e pesquisas relacionados à aviação civil

(IAC)

Perfil apPerfil apóós a crias a criaçção da ANACão da ANAC

� Após a criação da ANAC este é o perfil institucional e administrativo do setor: Controle do espaço aéreo e proteção ao vôo (DECEA, Comando

da Aeronáutica) Infraestrutura aeroportuária (INFRAERO – 67 aeroportos), DAESP e

demais administradoras) Prevenção e investigação de acidentes aeronáuticos (CENIPA,

Comando da Aeronáutica) Regulação da aviação civil, por meio da fiscalização e controle

de natureza econômica e de segurança (ANAC) Relações internacionais (ANAC) Homologação de aeronaves e componentes da indústria

aeronáutica nacional (ANAC) Elaboração de estudos e pesquisas relacionados à aviação civil

(ANAC)

As mudanças institucionais não afetaram a presença marcante e respeitada do Brasil no cenário da aviação civil mundial. O Brasil é signatário da Convenção de Chicago e , membro fundador da Organização da Aviação Civil Internacional (OACI) das Nações Unidas. Teve participação relevante na elaboração das normas de segurança para as operações aeronáuticas seguidas pelos países membros. pelo mérito da sua atuação, faz parte há mais de 60 anos do chamado Grupo I do Conselho da OACI, sendo referência mundial em matéria de segurança de operações de vôo

A criação da ANAC representou a conclusão de um longo processo de modernização e busca da contemporaneidade do processo de regulação. Desde as recomendações da VªConferência Nacional de Aviação Civil, realizada em 1992, ocorreram:

Gradual flexibilização da regulação no sentido de propiciar maior liberdade tarifaria Facilidades para a entrada de novas empresas no mercado Maior liberdade de operação de rotas Ambiente mais competitivo Surgimento de operações de baixo custo

Como demonstração da irreversibilidade deste processo, tais inovações foram incorporadas à Lei no 11.182/2005 de criação da ANAC e caminharam em direção oposta à tradição intervencionista estatal, baseada em: (i) rígidos controles de oferta e de preços; (ii) barreiras àentrada de novas empresas; e (iii) restrições à exploração de novos nichos de mercado

A remoção de controles desnecessários traduziu-se concretamente no: (i) surgimento de um novo ambiente competitivo entre as empresas aéreas, (ii) criação de malhas integradas de âmbito nacional, racionalizando a oferta, dando melhor utilização às aeronaves e reduzindo custos operacionais; e (iii) declínio sistemático das tarifas no longo prazo, em benefício dos usuários.

As empresas que operavam sob a proteção de reservas de mercado e controles governamentais saíram de cena, cedendo lugar a um novo modelo de gestão empresarial, reconhecido internacionalmente como altamente eficiente e seguro

AvanAvançços e desequilibriosos e desequilibrios

Apesar das oscilações nas políticas públicas, hoje o Brasil possui um transporte aéreo mais competitivo e eficiente. Para atingir níveis mais elevados de produtividade, as operações passaram a se basear:

Na utilização mais intensiva das aeronaves, Na concentração em poucos aeroportos “hubs”, e Nas linhas mais rentáveis e ligações entre regiões mais prósperas

Estes fatores acarretaram declínios nos “yelds” e preços, alta indução do tráfego aéreo e maior acessibilidade de novos segmentos de consumidores

O crescimento acelerado da demanda pressionou as infraestruturas, tanto aeroportuária, quanto aeronáutica (controle do espaço aéreo)

Estes desequilíbrios desembocaram na chamada crise do “apagão aéreo” e nos problemas enfrentados até hoje pelos consumidores, como, por exemplo, cancelamentos e atrasos, filas e esperas em aeroportos congestionados, entre outros

Fatores que causaram o Apagão AFatores que causaram o Apagão Aééreoreo

A crise do chamado “Apagão Aéreo”, no decorrer de 2007, não teve origem em uma causa isolada, mas sim numa conjunção de fatores que contribuiu para o resultado caótico, nunca antes ocorrido na história da aviação civil brasileira:

A crise da VARIG, com a drástica redução da oferta nos vôos domésticos e internacionais e elevação geral do nível médio do aproveitamento

As soluções encaminhadas para a superação da crise, por meio do processo de recuperação judicial, só geraram mais problemas uma vez que sucessivas decisões emanadas de uma Vara Empresarial criaram, em última instância, uma reserva de mercado intocável

Impossibilidade da ANAC, por determinação judicial, em redistribuir os HOTRAN´s e “slots” autorizados para a VARIG (e por ela não utilizados), especialmente nos aeroportos coordenados

O acidente com a aeronave da GOL, trouxe à luz o problema das carências da infraestrutura aeronáutica. As operações aéreas foram agravadas, sobremaneira, por uma reação descomedida dos controladores de vôo e falhas do controle do espaço aéreo (operação padrão, seqüenciamentos desnecessários, falhas de equipamentos de comunicação, radar, falta de pessoal etc.)

Desdobramentos do Apagão ADesdobramentos do Apagão Aééreoreo

O contexto de elevados níveis de aproveitamento médio do aproveitamento do sistema de transporte aéreo doméstico (70%, acima da referência histórica de 62%.), deu ensejo à uma baixa capacidade sistêmica para acomodação dos passageiros de vôos cancelados ou nas perda de conexões

O crescimento sistêmico do setor de aviação entre 2004 e 2007 em percentuais acima de 2 dígitos, sendo que apenas em 2006 era de 15%, refletiu diretamente na maior utilização da capacidade instalada das empresas aéreas, quanto das infraestruturas aeronáutica e aeroportuária

A contradição de um sistema onde, de um lado, empresas aéreas que passaram a operar com níveis elevados de produtividade para atender a uma demanda em crescimento acelerado, e, de outro, infraestruturas que apresentavam graves limitações físicas, operacionais e de gestão

Dadas as peculiaridades e complexidade das operações do transporte aéreo, a notória deficiência nas infraestruturas coube à ANAC equacionar problemas que transcendiam as suas atribuições e responsabilidades, buscando compatibilizar os interesses dos diversos agentes envolvidos na cadeia da aviação civil, em especial resguardando os interesses dos consumidores, usuários da aviação civil

Fatores restritivos Fatores restritivos àà expansãoexpansão

� Fatores que restringirão a expansão do setor aéreo: Gargalos nas infraestruturas aeroportuária

e aeronáutica Escassez de recursos humanos qualificados

nos diversos segmentos da aviação civil Elevada carga tributária imposta à cadeia

produtiva do transporte aéreo (empresas transportadoras, subsidiárias e prestadoras de serviços conexos)

Carga tributCarga tributáária no transporte aria no transporte aééreoreo

A carga tributária incidente sobre o setor aéreo não difere muito daquela que onera outros setores produtivos: a cobrança é “em cascata”, imposto sobre imposto, e nas três esferas de arrecadação. Trata-se de importante componente de custo para as empresas aéreas e representa uma desvantagem competitiva em relação às congêneres do exterior

Tributação federal: (a) IPI na aquisição de novas aeronaves, mesmo as da Embraer; (b) IRPJ sobre o lucro real; (c) CSLL; (d) IRRF sobre os contratos de arrendamento internacional de aeronaves e peças e sobre as remessas para pagamento de serviços no exterior; (d) CIDE sobre os combustíveis; (e) Imposto de Importação sobre peças e componentes; (f) IOF; e (g) outros impostos, tarifas diversas e demais contribuições sociais e trabalhistas

Tributação estadual: (a) ICMS sobre insumos, arrendamento de aeronaves, procedimentos fiscais no transporte da carga aérea e no comércio de passagens aéreas; (b) IPVA sobre a frota própria de automóveis das empresas e sobre pequenos aviões particulares

Tributação municipal: (a) ISS na exportação de insumos e serviços pelas empresas aéreas; (b) IPTU, com importância decrescente nos custos tributários pela redução de lojas das empresas aéreas

Carga tributCarga tributáária no transporte aria no transporte aééreoreo

Ocasionalmente os entes federativos, a título de incentivo, podem suspender, isentar ou reduzir alíquotas de tributos. É comum que determinado estado, desejando atrair novos vôos para seu(s) aeroporto(s), suspenda o ICMS cobrado sobre determinados serviços utilizados ou prestados pelas companhias aéreas

O Governo Federal eventualmente, em condições específicas do ambiente econômico mundial ou doméstico, pode alterar a alíquota da CIDE, por exemplo, com o intuito de reduzir a pressão do custo dos combustíveis para as empresas do setor

Em 2001, a carga tributária comprometia 37% de toda a receita da aviação civil brasileira, ante 17% nos EUA e 9% na França

Como não houve redução significativa de impostos nestes nove anos -e comparado com a estimativa para a carga tributária em relação ao PIB de 2009, é possível afirmar que a arrecadação no setor aéreo estáacima da média dos setores produtivos. Estima-se que os tributos arrecadados em 2009 correspondam a 35,2% do PIB

Perfil econômico e de mercadoPerfil econômico e de mercado

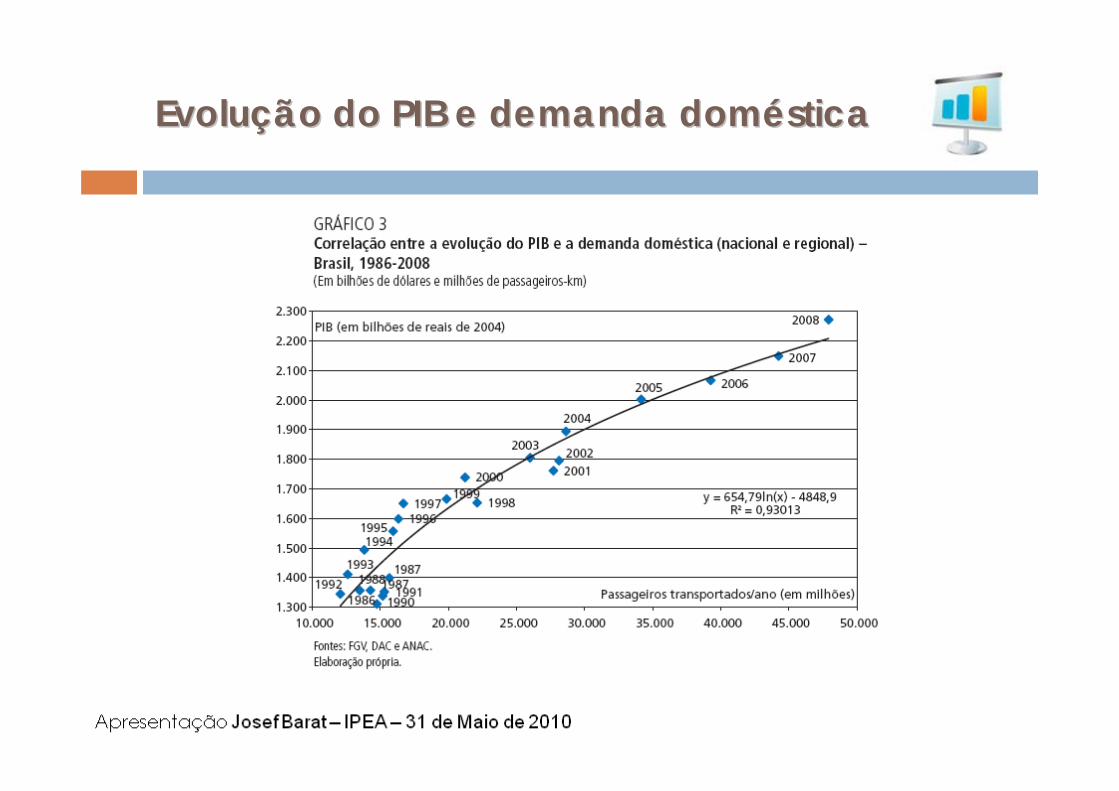

EvoluEvoluçção do PIB e demanda domão do PIB e demanda doméésticastica

Tendência de longo prazo na evoluTendência de longo prazo na evoluçção do ão do ““yieldyield””

Cobertura financeira e lucratividadeCobertura financeira e lucratividade

Investimentos na infraestruturaInvestimentos na infraestrutura

DistribuiDistribuiçção dos Investimentosão dos Investimentos

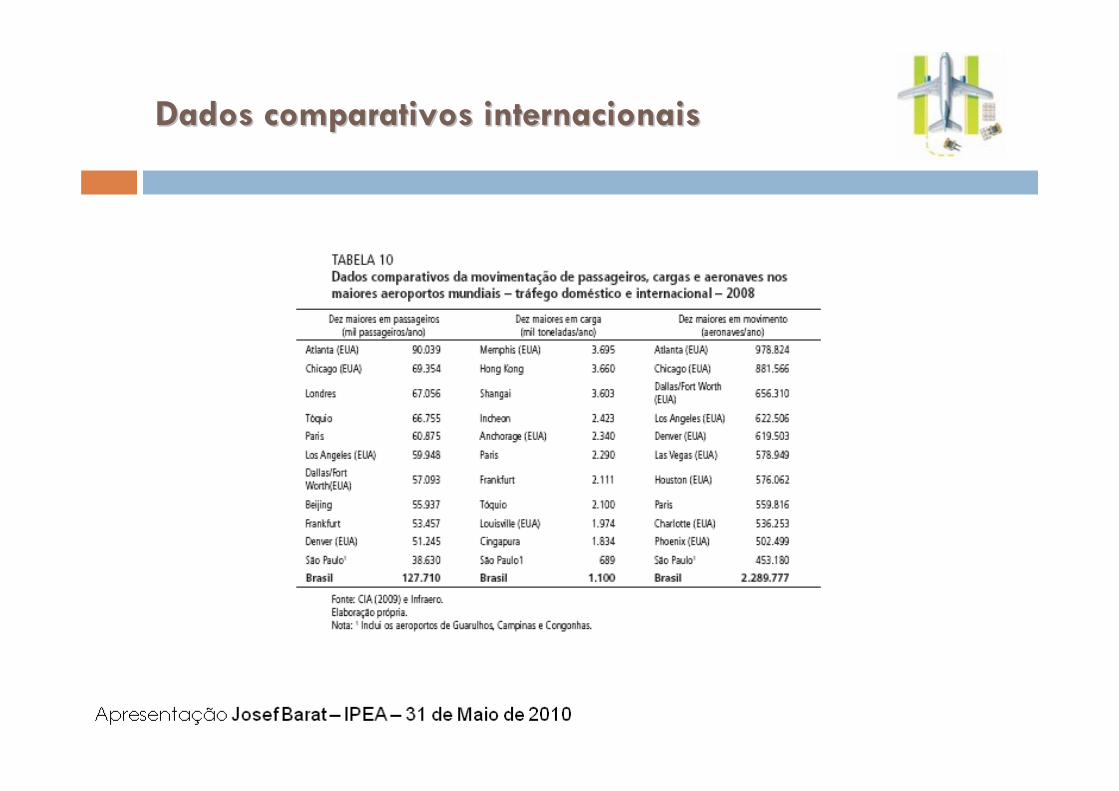

Dados comparativos internacionaisDados comparativos internacionais

TrTrááfego e capacidade nos aeroportosfego e capacidade nos aeroportos

AviaAviaçção regionalão regional

Com relação à aviação regional, o maior problema é o de identificar os principais gargalos que a atingem na atualidade e poderão continuar a atingi-la no futuro: restrições à competitividade frente aos operadores do mercado

nacional

distorções na configuração e economicidade das malhas aéreas regionais

impedimentos ao desenvolvimento das empresas regionais no longo prazo

elevação dos custos, especialmente os de combustíveis

dificuldades em integrar a oferta da indústria aeronáutica com a demanda dos serviços regionais.

AviaAviaçção regionalão regional

Por outro lado, deve ser ressaltado que no Brasil existem, na verdade, vários tipos de aviação regional que devem ser contemplados por uma política pública abrangente: Aviação regional guiada pelo mercado e pelas oportunidades

abertas com o deslocamento da fronteira econômica e com os novos pólos e "clusters" de especializações produtivas

Aviação regional de atendimento às necessidades de âmbito estadual ou de pequenas regiões, também movida pelo mercado, mas necessitando de algum apoio ou estímulo, principalmente em termos de infraestruturas

Aviação regional amazônica ou de atendimento a regiões remotas e carentes, que precisam de grau bem maior de apoio e, mesmo, de subsidio

ObstObstááculos para o setor aculos para o setor aééreoreo

Deficiências nas infraestruturas aeroportuária e aeronáutica

Carga tributária muito elevada para as empresas aéreas

ICMS com alíquotas diferenciadas nos estados

Margens muito reduzidas de rentabilidade

Desequilíbrio de bandeira no tráfego aéreo internacional

Desequilíbrio entre exportação e importação no transporte de carga aérea

Frota cargueira muito antiga

Ausência de um sistema “Feeder Liner” doméstico de carga, para aeroportos “hubs”

Custos elevados de armazenagem e capatazia da Infraero, acrescidos do adicional tarifário ATAERO de 50 % sobre a tarifa básica

Oportunidades para o setor aOportunidades para o setor aééreoreo

O mercado interno brasileiro para o transporte aéreo de passageiros deve mais do que triplicar de tamanho nos próximos 20 anos

O Brasil encontra-se em um patamar onde a elasticidade de crescimento da demanda em relação ao crescimento de PIB ainda permanece alta

O ambiente econômico favorável e o potencial de mercado justificam o otimismo

A amplitude e o aprofundamento do processo de globalização favorecem uma expansão sem precedentes no transporte de cargas aéreas

O crescente congestionamento do espaço aéreo, especialmente em torno dos “hubs” favorece um processo amplo de modernização

SumSumáário (I)rio (I)

Transição da economia para um ambiente mais competitivo e globalizado, alteram paradigmas de: i) proteção governamental, ii) reserva de mercado, e iii) acomodação aos controles burocráticos ineficazes

Necessidade de instrumentos de regulação, políticas públicas, sistemas inteligentes de gestão, parcerias público/privadas e estímulos à nova dinâmica do setor

Apesar de seguir as tendências mundiais de ganhos expressivos de eficiência, a nossa aviação comercial tem custos comparativamente elevados

Fatores institucionais são responsáveis, em grande parte pelos custos: tributos, tarifas e despesas administrativas com controles desnecessários)

SumSumáário (II)rio (II)

Regulação moderna é fundamental para que a aviação comercial possa apoiar um novo ciclo sustentado de desenvolvimento

Regulação deverá ser flexível o suficiente para conciliar a condição de serviço público concedido com a de atividade econômica regulada pela dinâmica do mercado

Experiências de desregulamentação desordenada e sem critérios, levou à competição predatória e ao declínio da segurança e da qualidade dos serviços

Necessidade de mudanças estruturais: i) nos arcabouços legal e institucional, ii) nas formas de relacionamento entre osagentes envolvidos, iii) nos quadros organizacionais e operacionais das empresas aéreas, iv) na gestão das infraestruturas aeroportuárias

Obrigado!

ApresentaApresentaçção Josef Barat ão Josef Barat –– 31 de maio de 201031 de maio de 2010