projeções do agronegócio no brasil -...

TRANSCRIPT

Ano XV – Nº 1 – Jan./Fev./Mar. 200657

Resumo: O presente trabalho apresenta uma visão prospectiva do agronegócio para os próximos 10anos (2005–2006 a 2014–2015). Baseia-se em informações e estudos prospectivos de diversasinstituições nacionais e internacionais. As taxas utilizadas para se fazer as projeções dos diversosprodutos analisados partiram de referências dessas instituições e foram ajustadas por meio de observaçõesespecíficas sobre cada produto. Foram analisados os seguintes produtos: trigo, soja, farelo de soja, óleode soja, carne bovina, carne suína, carne de frango, açúcar, etanol, milho, feijão, mandioca, algodãoe café. Nesse ponto, para se obter as projeções de documentos de câmaras setoriais, valeu-se tambémde discussões com especialistas em temas específicos. As taxas de crescimento obtidas por meio desseprocesso, foram aplicadas à base de dados de instituições com tradição no acompanhamento do produtoanalisado. Os resultados obtidos apontam que a produção de soja do Brasil em 2014–2015, deveráatingir o volume de 83,9 milhões de toneladas, 3 milhões de toneladas abaixo da produção dos EstadosUnidos. O Brasil deverá, também, continuar sendo um país-chave na produção e na exportação deaçúcar e de etanol. Deverá haver um reaquecimento na demanda mundial de cereais (milho), explicado,em grande parte, pelo aumento da demanda para alimentação animal. Devido a mudanças nos hábitosalimentares, projeta-se significativo aumento da demanda mundial de carnes, sobretudo a avícola.

Palavras-chave: Agronegócio, projeções, Brasil.

Projeções doagronegóciono Brasil

IntroduçãoAo projetar o futuro do agronegócio mundial

e brasileiro, este trabalho tem como objetivofornecer subsídios aos formuladores de políticaspúblicas quanto às principais tendências de algunsprodutos do ramo agropecuário, para sua tomadade decisão e para o delineamento de suas linhasde atuação, embasando e fortalecendo, assim, osinstrumentos de política agrícola nacionais. Essastendências permitirão identificar trajetóriaspossíveis, bem como estruturar visões de futurodo agronegócio brasileiro no contexto mundial,para que o País continue conquistando mercados.

Este trabalho integra uma visão prospectivado agronegócio para os próximos 10 anos (2005–2006 a 2014–2015), fundamento para o plane-jamento estratégico do Ministério da AgriculturaPecuária e Abastecimento (Mapa). Baseia-se eminformações e estudos prospectivos de diversasinstituições internacionais e nacionais, como:Food and Agriculture Organization of the UnitedNations (FAO), Food and Agricultural PolicyResearch Institute (Fapri), International Food PolicyResearch Institute (Ifpri), Organisation for EconomicCo-Operation and Development (OECD),Organização das Nações Unidas (ONU), Union

1 Chefe da Assessoria de Gestão Estratégica (AGE) do Ministério da Agricultura, Pecuária e Abastecimento (Mapa). [email protected] Coordenador-Geral de Planejamento Estratégico (CGPE/AGE/MAPA). [email protected] Gestor da CGPE/AGE/MAPA. [email protected] Economista, Assistente da CGPE/AGE/MAPA.

Elisio Contini1

José Garcia Gasques2

Renato Barros de Aguiar Leonardi3

Eliana Teles Bastos4

Ano XV – Nº 1 – Jan./Fev./Mar. 2006 58

European (UE), United States Department ofAgriculture (Usda), World Bank, ConfederaçãoNacional da Agricultura (CNA), Fundação GetúlioVargas (FGV), Instituto Brasileiro de Geografia eEstatística (IBGE), Instituto de Estudos do Comércioe Negociações Interna-cionais (Icone), Instituto dePesquisa Econômica Aplicada (Ipea), Núcleo deAssuntos Estratégicos (NAE), e projeções própriasda Assessoria de Gestão Estratégica (AGE), doMinistério da Agricultura, Pecuária e Abasteci-mento (Mapa).

MetodologiaAs projeções do Mapa/AGE para o Brasil

1997–1998 a 2014–2015, foram desenvolvidas daseguinte forma: tomaram-se como referência osvalores projetados pela OCDE para a produção,consumo e comércio líquido, para o período de2003–2004 a 2013–2014, e foram calculadas astaxas de crescimento nesse período para osseguintes produtos: trigo, soja, farelo de soja, óleosvegetais, carne bovina, carne suína, carne defrango, açúcar e etanol. Para esses produtos eoutros como milho, feijão, mandioca, cana-de-açúcar, algodão e café, outras fontes foramtambém tomadas como referencia, tais como Ifpri,Fapri, FAO, Usda, além de instituições nacionaiscomo a Companhia Nacional de Abastecimento(Conab) e Instituto de Economia Agrícola (IEA).Assim, as taxas utilizadas para fazer as projeçõespartiram de referenciais das Instituições mencio-

nadas e foram ajustadas através de observaçõesespecíficas sobre cada produto. Nesse ponto,valeu-se, também, para se obter as projeções, dedocumentos de câmaras setoriais, e discussõescom especialistas em temas como grãos, carnes,açúcar e etanol.

As taxas de crescimento para produção,consumo e exportações, obtidas por meio desseprocesso, foram aplicadas à base de dados deinstituições com tradição no acompanhamento doproduto analisado, como a Conab, o Usda e oIBGE, entre outras. Além dos cálculos das proje-ções – a partir das informações existentes –, aAGE vem testando o modelo Impact do Ifpri, ealguns modelos setoriais de projeções, cujosresultados mostram-se interessantes para discus-são, mas que não serão ainda apresentados nestetrabalho.

Soja

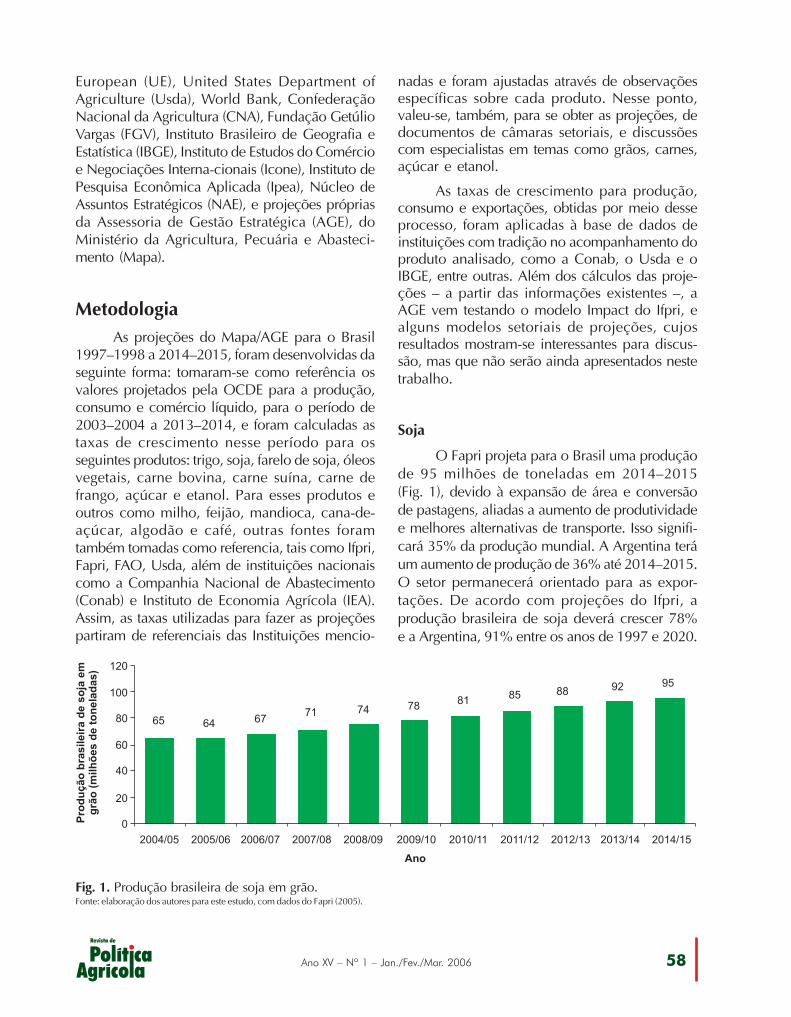

O Fapri projeta para o Brasil uma produçãode 95 milhões de toneladas em 2014–2015(Fig. 1), devido à expansão de área e conversãode pastagens, aliadas a aumento de produtividadee melhores alternativas de transporte. Isso signifi-cará 35% da produção mundial. A Argentina teráum aumento de produção de 36% até 2014–2015.O setor permanecerá orientado para as expor-tações. De acordo com projeções do Ifpri, aprodução brasileira de soja deverá crescer 78%e a Argentina, 91% entre os anos de 1997 e 2020.

Fig. 1. Produção brasileira de soja em grão.Fonte: elaboração dos autores para este estudo, com dados do Fapri (2005).

Ano XV – Nº 1 – Jan./Fev./Mar. 200659

O Brasil deve aumentar sua produção deoleaginosas numa taxa de 3% ao ano, enquantoos Estados Unidos deverão alcançar somente 1%ao ano. Dois terços do aumento provêm daexpansão da área agricultável do País. Segundoa OCDE, o grau de expansão da área agrícolabrasileira será fundamental para se determinar opreço futuro da soja nos mercados internacionais.Nos Estados Unidos, a tendência é de reduçãoda área com soja e aumento da produtividade.

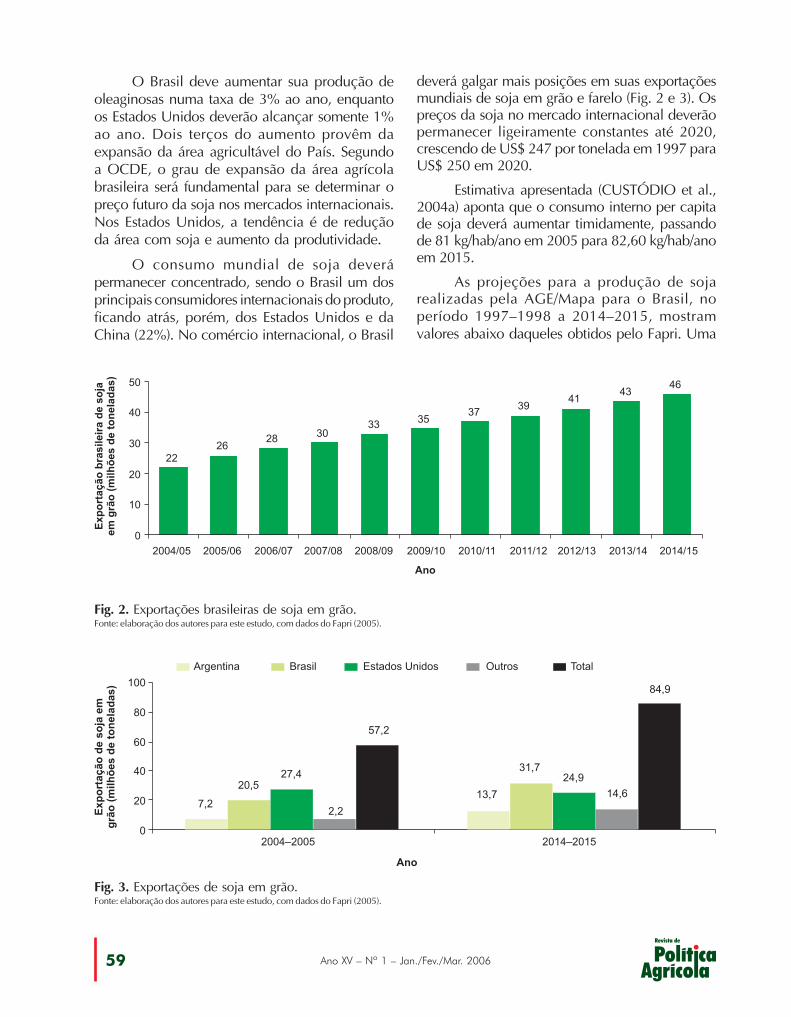

O consumo mundial de soja deverápermanecer concentrado, sendo o Brasil um dosprincipais consumidores internacionais do produto,ficando atrás, porém, dos Estados Unidos e daChina (22%). No comércio internacional, o Brasil

deverá galgar mais posições em suas exportaçõesmundiais de soja em grão e farelo (Fig. 2 e 3). Ospreços da soja no mercado internacional deverãopermanecer ligeiramente constantes até 2020,crescendo de US$ 247 por tonelada em 1997 paraUS$ 250 em 2020.

Estimativa apresentada (CUSTÓDIO et al.,2004a) aponta que o consumo interno per capitade soja deverá aumentar timidamente, passandode 81 kg/hab/ano em 2005 para 82,60 kg/hab/anoem 2015.

As projeções para a produção de sojarealizadas pela AGE/Mapa para o Brasil, noperíodo 1997–1998 a 2014–2015, mostramvalores abaixo daqueles obtidos pelo Fapri. Uma

Fig. 2. Exportações brasileiras de soja em grão.Fonte: elaboração dos autores para este estudo, com dados do Fapri (2005).

Fig. 3. Exportações de soja em grão.Fonte: elaboração dos autores para este estudo, com dados do Fapri (2005).

Ano XV – Nº 1 – Jan./Fev./Mar. 2006 60

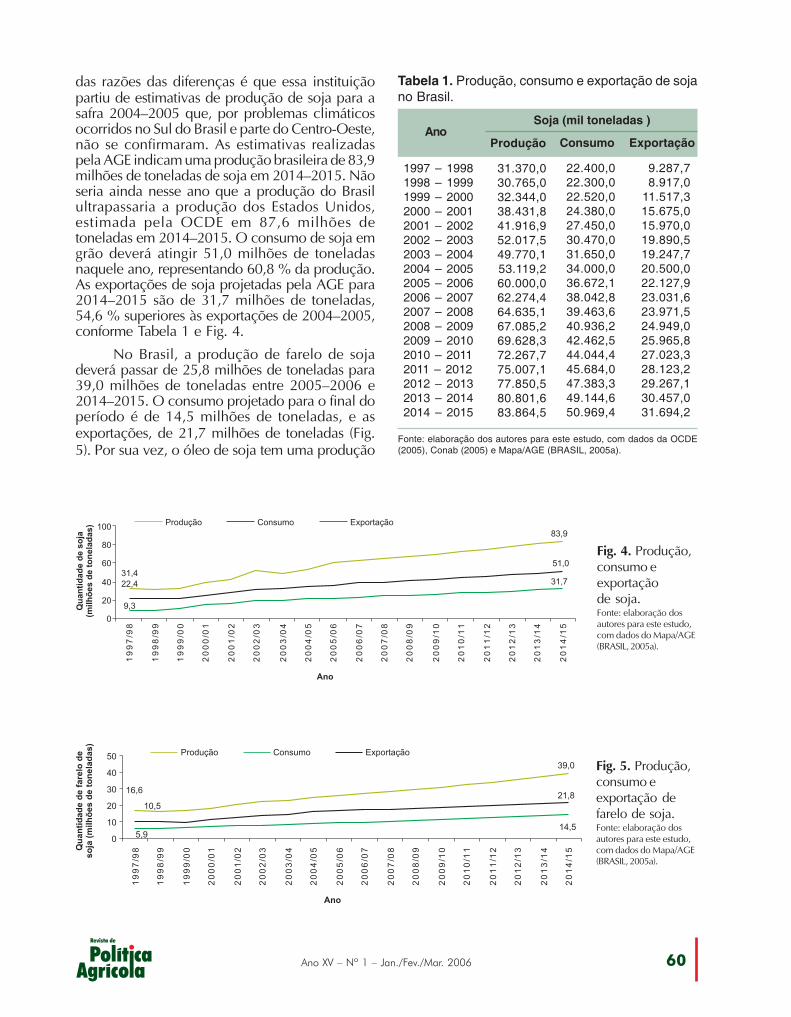

das razões das diferenças é que essa instituiçãopartiu de estimativas de produção de soja para asafra 2004–2005 que, por problemas climáticosocorridos no Sul do Brasil e parte do Centro-Oeste,não se confirmaram. As estimativas realizadaspela AGE indicam uma produção brasileira de 83,9milhões de toneladas de soja em 2014–2015. Nãoseria ainda nesse ano que a produção do Brasilultrapassaria a produção dos Estados Unidos,estimada pela OCDE em 87,6 milhões detoneladas em 2014–2015. O consumo de soja emgrão deverá atingir 51,0 milhões de toneladasnaquele ano, representando 60,8 % da produção.As exportações de soja projetadas pela AGE para2014–2015 são de 31,7 milhões de toneladas,54,6 % superiores às exportações de 2004–2005,conforme Tabela 1 e Fig. 4.

No Brasil, a produção de farelo de sojadeverá passar de 25,8 milhões de toneladas para39,0 milhões de toneladas entre 2005–2006 e2014–2015. O consumo projetado para o final doperíodo é de 14,5 milhões de toneladas, e asexportações, de 21,7 milhões de toneladas (Fig.5). Por sua vez, o óleo de soja tem uma produção

Fig. 4. Produção,consumo eexportaçãode soja.Fonte: elaboração dosautores para este estudo,com dados do Mapa/AGE(BRASIL, 2005a).

Tabela 1. Produção, consumo e exportação de sojano Brasil.

1997 – 19981998 – 19991999 – 20002000 – 20012001 – 20022002 – 20032003 – 20042004 – 20052005 – 20062006 – 20072007 – 20082008 – 20092009 – 20102010 – 20112011 – 20122012 – 20132013 – 20142014 – 2015

31.370,030.765,032.344,038.431,841.916,952.017,549.770,153.119,260.000,062.274,464.635,167.085,269.628,372.267,775.007,177.850,580.801,683.864,5

Produção

Fonte: elaboração dos autores para este estudo, com dados da OCDE(2005), Conab (2005) e Mapa/AGE (BRASIL, 2005a).

22.400,022.300,022.520,024.380,027.450,030.470,031.650,034.000,036.672,138.042,839.463,640.936,242.462,544.044,445.684,047.383,349.144,650.969,4

Consumo

9.287,78.917,0

11.517,315.675,015.970,019.890,519.247,720.500,022.127,923.031,623.971,524.949,025.965,827.023,328.123,229.267,130.457,031.694,2

Exportação

Soja (mil toneladas )

Fig. 5. Produção,consumo eexportação defarelo de soja.Fonte: elaboração dosautores para este estudo,com dados do Mapa/AGE(BRASIL, 2005a).

Ano

Ano XV – Nº 1 – Jan./Fev./Mar. 200661

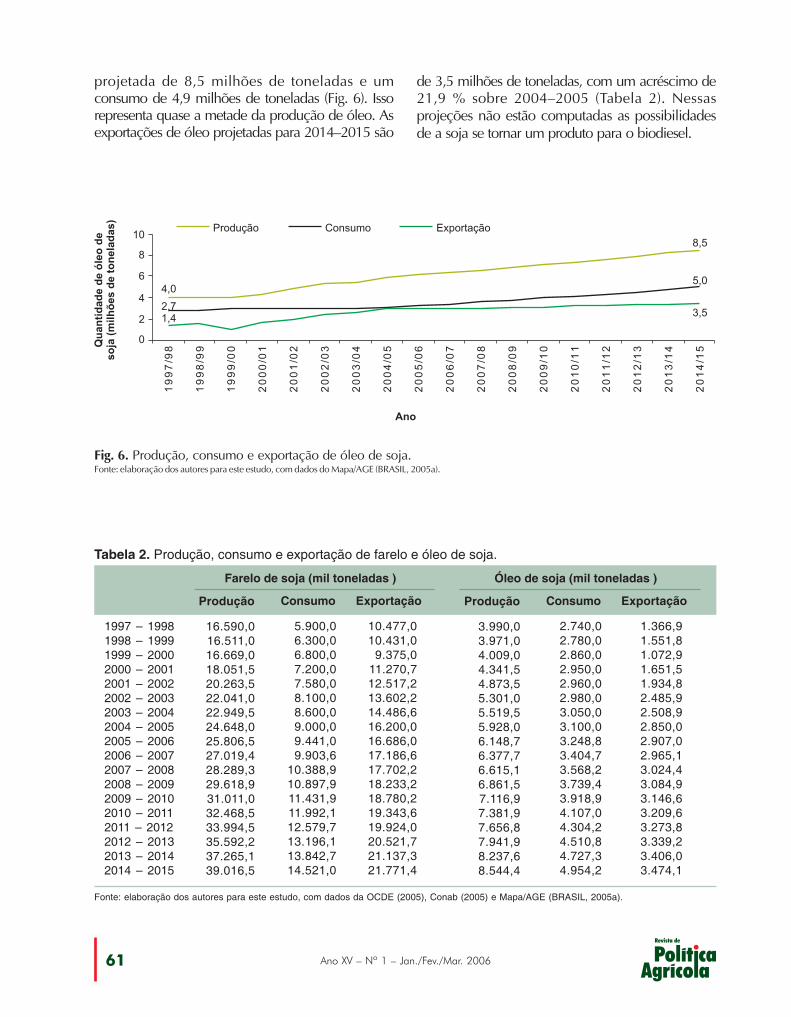

projetada de 8,5 milhões de toneladas e umconsumo de 4,9 milhões de toneladas (Fig. 6). Issorepresenta quase a metade da produção de óleo. Asexportações de óleo projetadas para 2014–2015 são

Tabela 2. Produção, consumo e exportação de farelo e óleo de soja.

1997 – 19981998 – 19991999 – 20002000 – 20012001 – 20022002 – 20032003 – 20042004 – 20052005 – 20062006 – 20072007 – 20082008 – 20092009 – 20102010 – 20112011 – 20122012 – 20132013 – 20142014 – 2015

16.590,016.511,016.669,018.051,520.263,522.041,022.949,524.648,025.806,527.019,428.289,329.618,931.011,032.468,533.994,535.592,237.265,139.016,5

Produção

Fonte: elaboração dos autores para este estudo, com dados da OCDE (2005), Conab (2005) e Mapa/AGE (BRASIL, 2005a).

5.900,06.300,06.800,07.200,07.580,08.100,08.600,09.000,09.441,09.903,6

10.388,910.897,911.431,911.992,112.579,713.196,113.842,714.521,0

Consumo

10.477,010.431,0

9.375,011.270,712.517,213.602,214.486,616.200,016.686,017.186,617.702,218.233,218.780,219.343,619.924,020.521,721.137,321.771,4

Exportação

Farelo de soja (mil toneladas )

3.990,03.971,04.009,04.341,54.873,55.301,05.519,55.928,06.148,76.377,76.615,16.861,57.116,97.381,97.656,87.941,98.237,68.544,4

Produção

2.740,02.780,02.860,02.950,02.960,02.980,03.050,03.100,03.248,83.404,73.568,23.739,43.918,94.107,04.304,24.510,84.727,34.954,2

Consumo

1.366,91.551,81.072,91.651,51.934,82.485,92.508,92.850,02.907,02.965,13.024,43.084,93.146,63.209,63.273,83.339,23.406,03.474,1

Exportação

Óleo de soja (mil toneladas )

Fig. 6. Produção, consumo e exportação de óleo de soja.Fonte: elaboração dos autores para este estudo, com dados do Mapa/AGE (BRASIL, 2005a).

de 3,5 milhões de toneladas, com um acréscimo de21,9 % sobre 2004–2005 (Tabela 2). Nessasprojeções não estão computadas as possibilidadesde a soja se tornar um produto para o biodiesel.

Ano XV – Nº 1 – Jan./Fev./Mar. 2006 62

Algodão

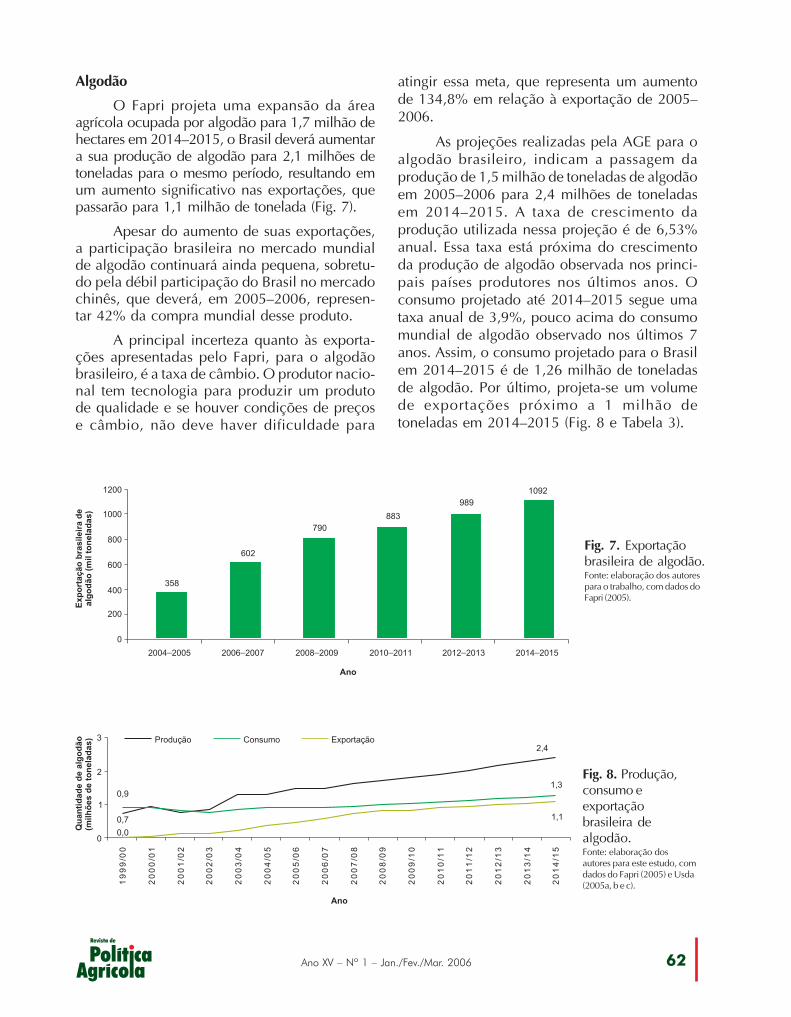

O Fapri projeta uma expansão da áreaagrícola ocupada por algodão para 1,7 milhão dehectares em 2014–2015, o Brasil deverá aumentara sua produção de algodão para 2,1 milhões detoneladas para o mesmo período, resultando emum aumento significativo nas exportações, quepassarão para 1,1 milhão de tonelada (Fig. 7).

Apesar do aumento de suas exportações,a participação brasileira no mercado mundialde algodão continuará ainda pequena, sobretu-do pela débil participação do Brasil no mercadochinês, que deverá, em 2005–2006, represen-tar 42% da compra mundial desse produto.

A principal incerteza quanto às exporta-ções apresentadas pelo Fapri, para o algodãobrasileiro, é a taxa de câmbio. O produtor nacio-nal tem tecnologia para produzir um produtode qualidade e se houver condições de preçose câmbio, não deve haver dificuldade para

Fig. 8. Produção,consumo eexportaçãobrasileira dealgodão.Fonte: elaboração dosautores para este estudo, comdados do Fapri (2005) e Usda(2005a, b e c).

Fig. 7. Exportaçãobrasileira de algodão.Fonte: elaboração dos autorespara o trabalho, com dados doFapri (2005).

atingir essa meta, que representa um aumentode 134,8% em relação à exportação de 2005–2006.

As projeções realizadas pela AGE para oalgodão brasileiro, indicam a passagem daprodução de 1,5 milhão de toneladas de algodãoem 2005–2006 para 2,4 milhões de toneladasem 2014–2015. A taxa de crescimento daprodução utilizada nessa projeção é de 6,53%anual. Essa taxa está próxima do crescimentoda produção de algodão observada nos princi-pais países produtores nos últimos anos. Oconsumo projetado até 2014–2015 segue umataxa anual de 3,9%, pouco acima do consumomundial de algodão observado nos últimos 7anos. Assim, o consumo projetado para o Brasilem 2014–2015 é de 1,26 milhão de toneladasde algodão. Por último, projeta-se um volumede exportações próximo a 1 milhão detoneladas em 2014–2015 (Fig. 8 e Tabela 3).

Ano XV – Nº 1 – Jan./Fev./Mar. 200663

Fig. 9. Produção econsumo brasileirode trigo.Fonte: elaboração dos autorespara este estudo, com dados doFapri (2005).

Fig. 10. Importaçãobrasileira de trigo.Fonte: elaboração dos autorespara este estudo, com dados doFapri (2005).

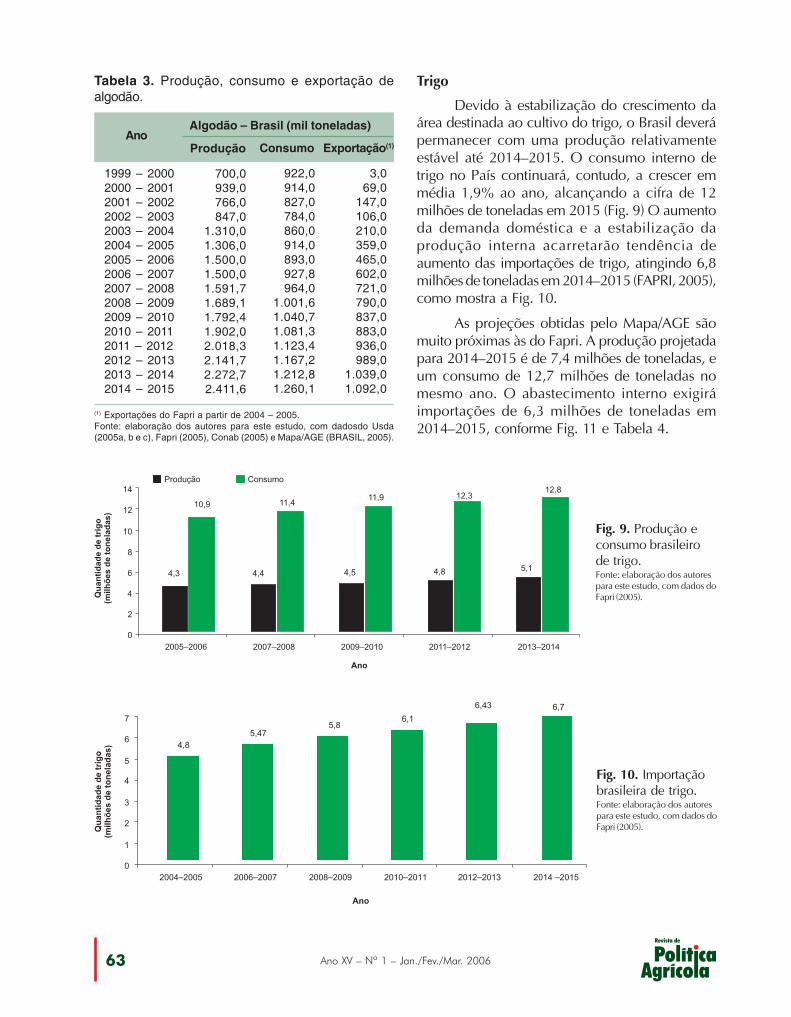

Tabela 3. Produção, consumo e exportação dealgodão.

1999 – 20002000 – 20012001 – 20022002 – 20032003 – 20042004 – 20052005 – 20062006 – 20072007 – 20082008 – 20092009 – 20102010 – 20112011 – 20122012 – 20132013 – 20142014 – 2015

700,0939,0766,0847,0

1.310,01.306,01.500,01.500,01.591,71.689,11.792,41.902,02.018,32.141,72.272,72.411,6

Produção

(1) Exportações do Fapri a partir de 2004 – 2005.Fonte: elaboração dos autores para este estudo, com dadosdo Usda(2005a, b e c), Fapri (2005), Conab (2005) e Mapa/AGE (BRASIL, 2005).

922,0914,0827,0784,0860,0914,0893,0927,8964,0

1.001,61.040,71.081,31.123,41.167,21.212,81.260,1

Consumo

3,069,0

147,0106,0210,0359,0465,0602,0721,0790,0837,0883,0936,0989,0

1.039,01.092,0

Exportação(1)

Algodão – Brasil (mil toneladas)

Trigo

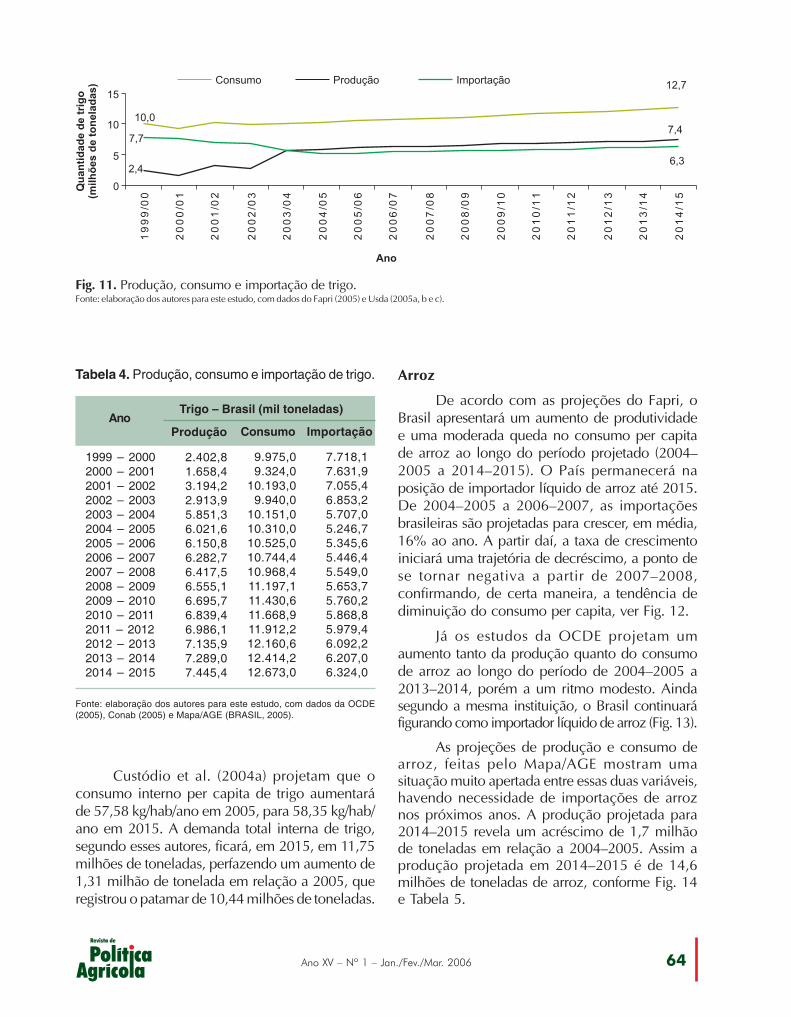

Devido à estabilização do crescimento daárea destinada ao cultivo do trigo, o Brasil deverápermanecer com uma produção relativamenteestável até 2014–2015. O consumo interno detrigo no País continuará, contudo, a crescer emmédia 1,9% ao ano, alcançando a cifra de 12milhões de toneladas em 2015 (Fig. 9) O aumentoda demanda doméstica e a estabilização daprodução interna acarretarão tendência deaumento das importações de trigo, atingindo 6,8milhões de toneladas em 2014–2015 (FAPRI, 2005),como mostra a Fig. 10.

As projeções obtidas pelo Mapa/AGE sãomuito próximas às do Fapri. A produção projetadapara 2014–2015 é de 7,4 milhões de toneladas, eum consumo de 12,7 milhões de toneladas nomesmo ano. O abastecimento interno exigiráimportações de 6,3 milhões de toneladas em2014–2015, conforme Fig. 11 e Tabela 4.

Ano

Ano XV – Nº 1 – Jan./Fev./Mar. 2006 64

Tabela 4. Produção, consumo e importação de trigo.

1999 – 20002000 – 20012001 – 20022002 – 20032003 – 20042004 – 20052005 – 20062006 – 20072007 – 20082008 – 20092009 – 20102010 – 20112011 – 20122012 – 20132013 – 20142014 – 2015

2.402,81.658,43.194,22.913,95.851,36.021,66.150,86.282,76.417,56.555,16.695,76.839,46.986,17.135,97.289,07.445,4

Produção

Fonte: elaboração dos autores para este estudo, com dados da OCDE(2005), Conab (2005) e Mapa/AGE (BRASIL, 2005).

9.975,09.324,0

10.193,09.940,0

10.151,010.310,010.525,010.744,410.968,411.197,111.430,611.668,911.912,212.160,612.414,212.673,0

Consumo

7.718,17.631,97.055,46.853,25.707,05.246,75.345,65.446,45.549,05.653,75.760,25.868,85.979,46.092,26.207,06.324,0

Importação

Trigo – Brasil (mil toneladas)

Fig. 11. Produção, consumo e importação de trigo.Fonte: elaboração dos autores para este estudo, com dados do Fapri (2005) e Usda (2005a, b e c).

Custódio et al. (2004a) projetam que oconsumo interno per capita de trigo aumentaráde 57,58 kg/hab/ano em 2005, para 58,35 kg/hab/ano em 2015. A demanda total interna de trigo,segundo esses autores, ficará, em 2015, em 11,75milhões de toneladas, perfazendo um aumento de1,31 milhão de tonelada em relação a 2005, queregistrou o patamar de 10,44 milhões de toneladas.

Arroz

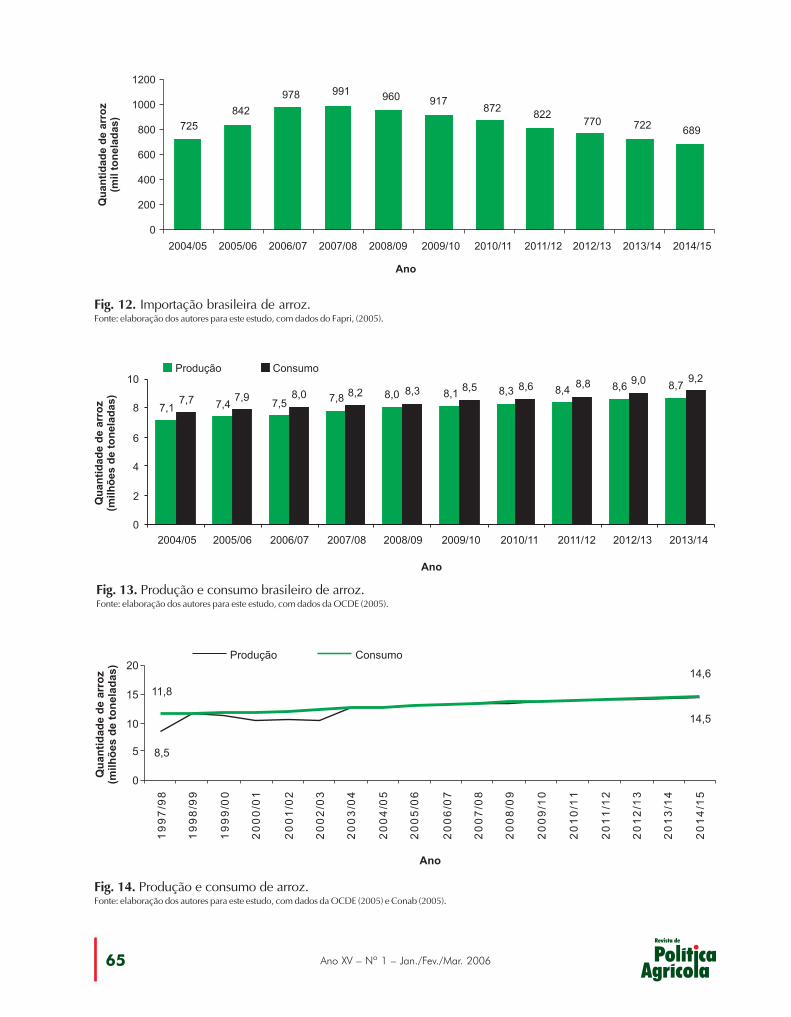

De acordo com as projeções do Fapri, oBrasil apresentará um aumento de produtividadee uma moderada queda no consumo per capitade arroz ao longo do período projetado (2004–2005 a 2014–2015). O País permanecerá naposição de importador líquido de arroz até 2015.De 2004–2005 a 2006–2007, as importaçõesbrasileiras são projetadas para crescer, em média,16% ao ano. A partir daí, a taxa de crescimentoiniciará uma trajetória de decréscimo, a ponto dese tornar negativa a partir de 2007–2008,confirmando, de certa maneira, a tendência dediminuição do consumo per capita, ver Fig. 12.

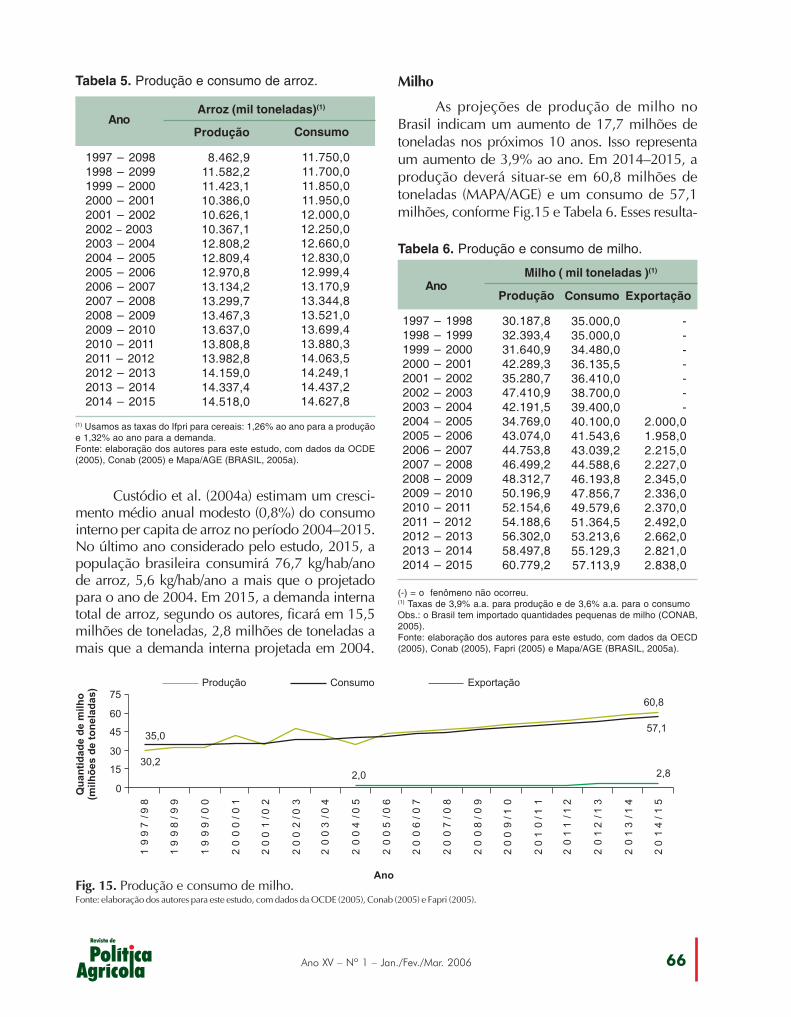

Já os estudos da OCDE projetam umaumento tanto da produção quanto do consumode arroz ao longo do período de 2004–2005 a2013–2014, porém a um ritmo modesto. Aindasegundo a mesma instituição, o Brasil continuaráfigurando como importador líquido de arroz (Fig. 13).

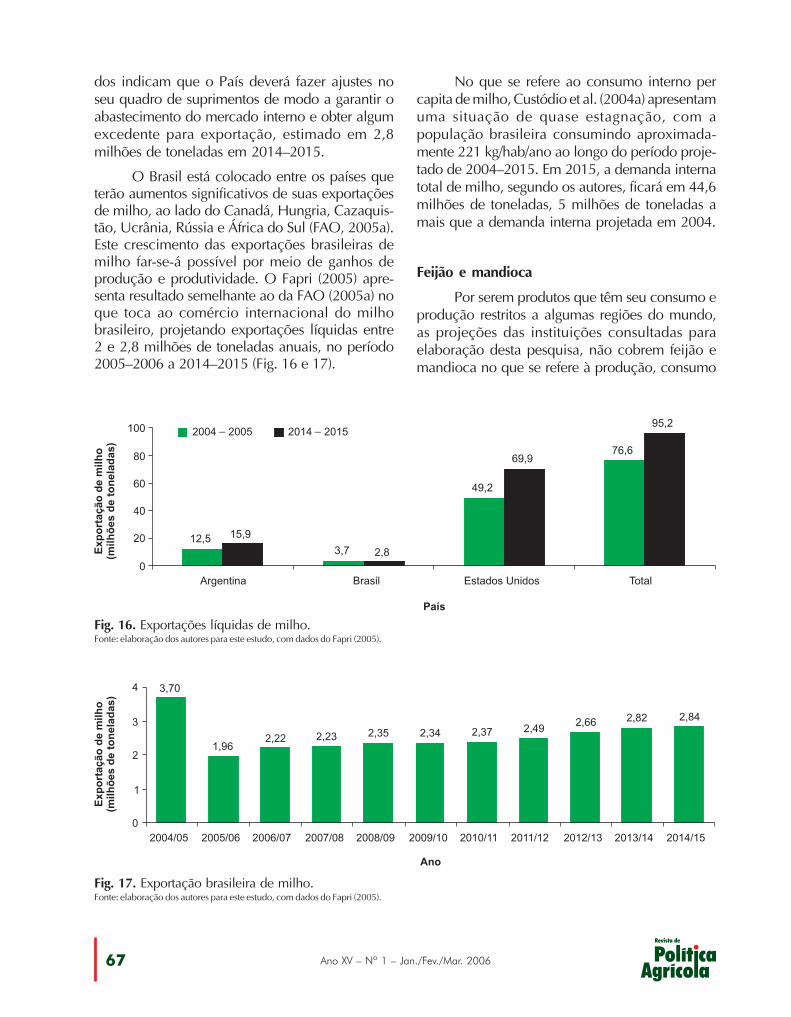

As projeções de produção e consumo dearroz, feitas pelo Mapa/AGE mostram umasituação muito apertada entre essas duas variáveis,havendo necessidade de importações de arroznos próximos anos. A produção projetada para2014–2015 revela um acréscimo de 1,7 milhãode toneladas em relação a 2004–2005. Assim aprodução projetada em 2014–2015 é de 14,6milhões de toneladas de arroz, conforme Fig. 14e Tabela 5.

Ano

Ano XV – Nº 1 – Jan./Fev./Mar. 200665

Fig. 12. Importação brasileira de arroz.Fonte: elaboração dos autores para este estudo, com dados do Fapri, (2005).

Fig. 13. Produção e consumo brasileiro de arroz.Fonte: elaboração dos autores para este estudo, com dados da OCDE (2005).

Fig. 14. Produção e consumo de arroz.Fonte: elaboração dos autores para este estudo, com dados da OCDE (2005) e Conab (2005).

Ano XV – Nº 1 – Jan./Fev./Mar. 2006 66

Custódio et al. (2004a) estimam um cresci-mento médio anual modesto (0,8%) do consumointerno per capita de arroz no período 2004–2015.No último ano considerado pelo estudo, 2015, apopulação brasileira consumirá 76,7 kg/hab/anode arroz, 5,6 kg/hab/ano a mais que o projetadopara o ano de 2004. Em 2015, a demanda internatotal de arroz, segundo os autores, ficará em 15,5milhões de toneladas, 2,8 milhões de toneladas amais que a demanda interna projetada em 2004.

Tabela 5. Produção e consumo de arroz.

1997 – 20981998 – 20991999 – 20002000 – 20012001 – 20022002 – 20032003 – 20042004 – 20052005 – 20062006 – 20072007 – 20082008 – 20092009 – 20102010 – 20112011 – 20122012 – 20132013 – 20142014 – 2015

8.462,911.582,211.423,110.386,010.626,110.367,112.808,212.809,412.970,813.134,213.299,713.467,313.637,013.808,813.982,814.159,014.337,414.518,0

Produção

(1) Usamos as taxas do Ifpri para cereais: 1,26% ao ano para a produçãoe 1,32% ao ano para a demanda.Fonte: elaboração dos autores para este estudo, com dados da OCDE(2005), Conab (2005) e Mapa/AGE (BRASIL, 2005a).

11.750,011.700,011.850,011.950,012.000,012.250,012.660,012.830,012.999,413.170,913.344,813.521,013.699,413.880,314.063,514.249,114.437,214.627,8

Consumo

Arroz (mil toneladas)(1)

Fig. 15. Produção e consumo de milho.Fonte: elaboração dos autores para este estudo, com dados da OCDE (2005), Conab (2005) e Fapri (2005).

Tabela 6. Produção e consumo de milho.

1997 – 19981998 – 19991999 – 20002000 – 20012001 – 20022002 – 20032003 – 20042004 – 20052005 – 20062006 – 20072007 – 20082008 – 20092009 – 20102010 – 20112011 – 20122012 – 20132013 – 20142014 – 2015

30.187,832.393,431.640,942.289,335.280,747.410,942.191,534.769,043.074,044.753,846.499,248.312,750.196,952.154,654.188,656.302,058.497,860.779,2

Produção

(-) = o fenômeno não ocorreu.(1) Taxas de 3,9% a.a. para produção e de 3,6% a.a. para o consumoObs.: o Brasil tem importado quantidades pequenas de milho (CONAB,2005).Fonte: elaboração dos autores para este estudo, com dados da OECD(2005), Conab (2005), Fapri (2005) e Mapa/AGE (BRASIL, 2005a).

35.000,035.000,034.480,036.135,536.410,038.700,039.400,040.100,041.543,643.039,244.588,646.193,847.856,749.579,651.364,553.213,655.129,357.113,9

Consumo

Milho ( mil toneladas )(1)

-------

2.000,01.958,02.215,02.227,02.345,02.336,02.370,02.492,02.662,02.821,02.838,0

Exportação

Milho

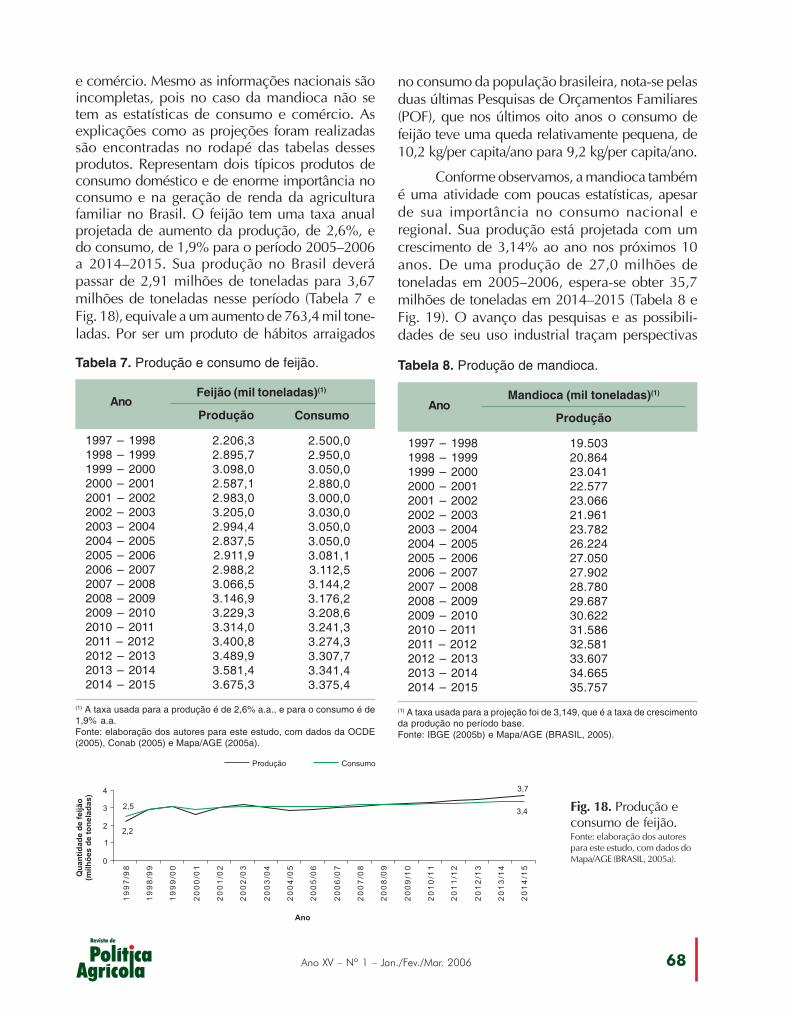

As projeções de produção de milho noBrasil indicam um aumento de 17,7 milhões detoneladas nos próximos 10 anos. Isso representaum aumento de 3,9% ao ano. Em 2014–2015, aprodução deverá situar-se em 60,8 milhões detoneladas (MAPA/AGE) e um consumo de 57,1milhões, conforme Fig.15 e Tabela 6. Esses resulta-

Ano

Ano

Ano XV – Nº 1 – Jan./Fev./Mar. 200667

dos indicam que o País deverá fazer ajustes noseu quadro de suprimentos de modo a garantir oabastecimento do mercado interno e obter algumexcedente para exportação, estimado em 2,8milhões de toneladas em 2014–2015.

O Brasil está colocado entre os países queterão aumentos significativos de suas exportaçõesde milho, ao lado do Canadá, Hungria, Cazaquis-tão, Ucrânia, Rússia e África do Sul (FAO, 2005a).Este crescimento das exportações brasileiras demilho far-se-á possível por meio de ganhos deprodução e produtividade. O Fapri (2005) apre-senta resultado semelhante ao da FAO (2005a) noque toca ao comércio internacional do milhobrasileiro, projetando exportações líquidas entre2 e 2,8 milhões de toneladas anuais, no período2005–2006 a 2014–2015 (Fig. 16 e 17).

Fig. 17. Exportação brasileira de milho.Fonte: elaboração dos autores para este estudo, com dados do Fapri (2005).

Fig. 16. Exportações líquidas de milho.Fonte: elaboração dos autores para este estudo, com dados do Fapri (2005).

No que se refere ao consumo interno percapita de milho, Custódio et al. (2004a) apresentamuma situação de quase estagnação, com apopulação brasileira consumindo aproximada-mente 221 kg/hab/ano ao longo do período proje-tado de 2004–2015. Em 2015, a demanda internatotal de milho, segundo os autores, ficará em 44,6milhões de toneladas, 5 milhões de toneladas amais que a demanda interna projetada em 2004.

Feijão e mandioca

Por serem produtos que têm seu consumo eprodução restritos a algumas regiões do mundo,as projeções das instituições consultadas paraelaboração desta pesquisa, não cobrem feijão emandioca no que se refere à produção, consumo

Ano XV – Nº 1 – Jan./Fev./Mar. 2006 68

e comércio. Mesmo as informações nacionais sãoincompletas, pois no caso da mandioca não setem as estatísticas de consumo e comércio. Asexplicações como as projeções foram realizadassão encontradas no rodapé das tabelas dessesprodutos. Representam dois típicos produtos deconsumo doméstico e de enorme importância noconsumo e na geração de renda da agriculturafamiliar no Brasil. O feijão tem uma taxa anualprojetada de aumento da produção, de 2,6%, edo consumo, de 1,9% para o período 2005–2006a 2014–2015. Sua produção no Brasil deverápassar de 2,91 milhões de toneladas para 3,67milhões de toneladas nesse período (Tabela 7 eFig. 18), equivale a um aumento de 763,4 mil tone-ladas. Por ser um produto de hábitos arraigados

Tabela 8. Produção de mandioca.

1997 – 19981998 – 19991999 – 20002000 – 20012001 – 20022002 – 20032003 – 20042004 – 20052005 – 20062006 – 20072007 – 20082008 – 20092009 – 20102010 – 20112011 – 20122012 – 20132013 – 20142014 – 2015

19.50320.86423.04122.57723.06621.96123.78226.22427.05027.90228.78029.68730.62231.58632.58133.60734.66535.757

Produção

(1) A taxa usada para a projeção foi de 3,149, que é a taxa de crescimentoda produção no período base.Fonte: IBGE (2005b) e Mapa/AGE (BRASIL, 2005).

Mandioca (mil toneladas)(1)

Tabela 7. Produção e consumo de feijão.

1997 – 19981998 – 19991999 – 20002000 – 20012001 – 20022002 – 20032003 – 20042004 – 20052005 – 20062006 – 20072007 – 20082008 – 20092009 – 20102010 – 20112011 – 20122012 – 20132013 – 20142014 – 2015

2.206,32.895,73.098,02.587,12.983,03.205,02.994,42.837,52.911,92.988,23.066,53.146,93.229,33.314,03.400,83.489,93.581,43.675,3

Produção

(1) A taxa usada para a produção é de 2,6% a.a., e para o consumo é de1,9% a.a.Fonte: elaboração dos autores para este estudo, com dados da OCDE(2005), Conab (2005) e Mapa/AGE (2005a).

2.500,02.950,03.050,02.880,03.000,03.030,03.050,03.050,03.081,13.112,53.144,23.176,23.208,63.241,33.274,33.307,73.341,43.375,4

Consumo

Feijão (mil toneladas)(1)

Fig. 18. Produção econsumo de feijão.Fonte: elaboração dos autorespara este estudo, com dados doMapa/AGE (BRASIL, 2005a).

no consumo da população brasileira, nota-se pelasduas últimas Pesquisas de Orçamentos Familiares(POF), que nos últimos oito anos o consumo defeijão teve uma queda relativamente pequena, de10,2 kg/per capita/ano para 9,2 kg/per capita/ano.

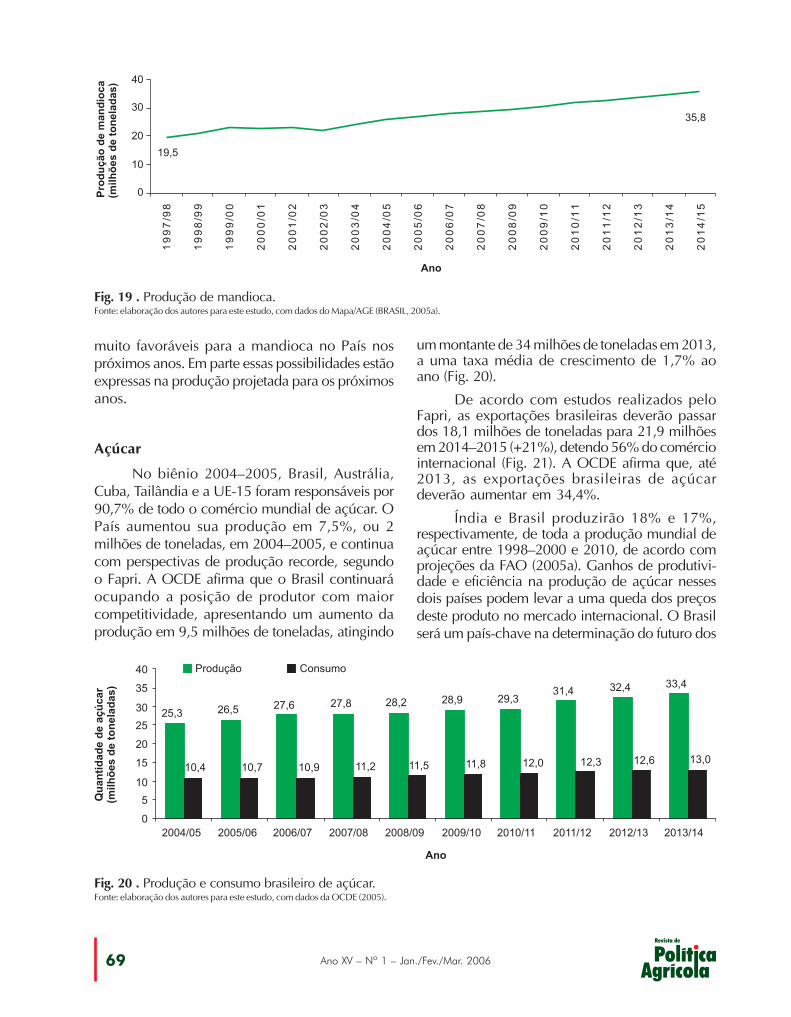

Conforme observamos, a mandioca tambémé uma atividade com poucas estatísticas, apesarde sua importância no consumo nacional eregional. Sua produção está projetada com umcrescimento de 3,14% ao ano nos próximos 10anos. De uma produção de 27,0 milhões detoneladas em 2005–2006, espera-se obter 35,7milhões de toneladas em 2014–2015 (Tabela 8 eFig. 19). O avanço das pesquisas e as possibili-dades de seu uso industrial traçam perspectivas

Ano Ano

Ano XV – Nº 1 – Jan./Fev./Mar. 200669

muito favoráveis para a mandioca no País nospróximos anos. Em parte essas possibilidades estãoexpressas na produção projetada para os próximosanos.

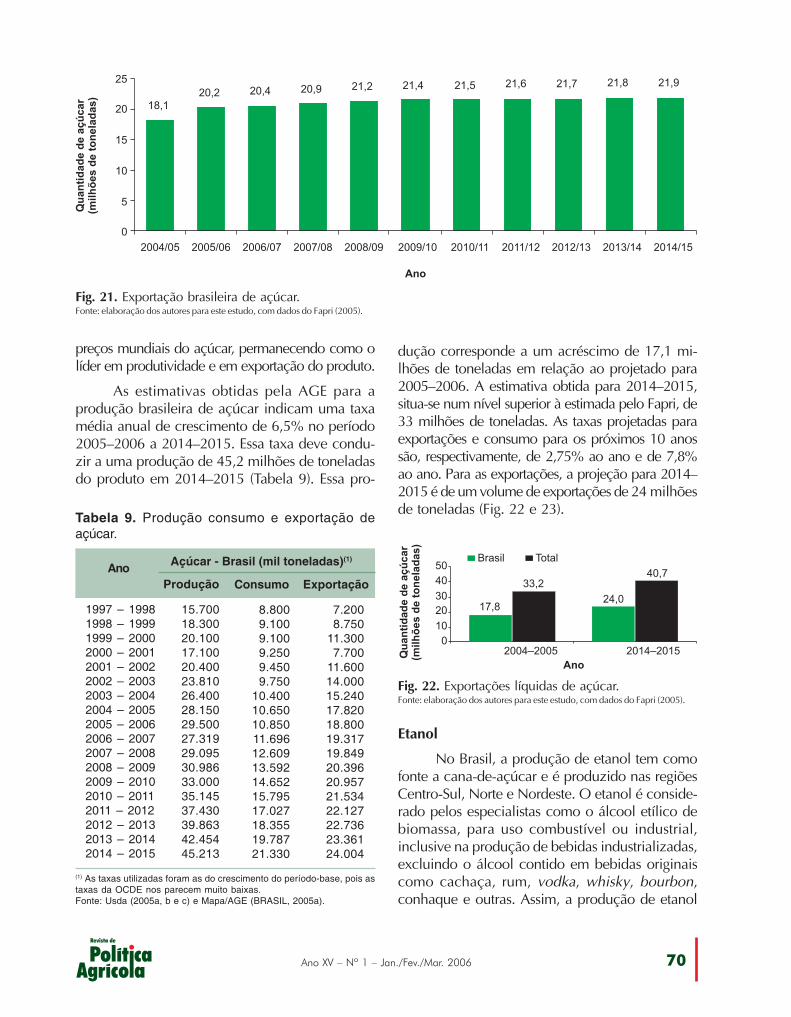

Açúcar

No biênio 2004–2005, Brasil, Austrália,Cuba, Tailândia e a UE-15 foram responsáveis por90,7% de todo o comércio mundial de açúcar. OPaís aumentou sua produção em 7,5%, ou 2milhões de toneladas, em 2004–2005, e continuacom perspectivas de produção recorde, segundoo Fapri. A OCDE afirma que o Brasil continuaráocupando a posição de produtor com maiorcompetitividade, apresentando um aumento daprodução em 9,5 milhões de toneladas, atingindo

um montante de 34 milhões de toneladas em 2013,a uma taxa média de crescimento de 1,7% aoano (Fig. 20).

De acordo com estudos realizados peloFapri, as exportações brasileiras deverão passardos 18,1 milhões de toneladas para 21,9 milhõesem 2014–2015 (+21%), detendo 56% do comérciointernacional (Fig. 21). A OCDE afirma que, até2013, as exportações brasileiras de açúcardeverão aumentar em 34,4%.

Índia e Brasil produzirão 18% e 17%,respectivamente, de toda a produção mundial deaçúcar entre 1998–2000 e 2010, de acordo comprojeções da FAO (2005a). Ganhos de produtivi-dade e eficiência na produção de açúcar nessesdois países podem levar a uma queda dos preçosdeste produto no mercado internacional. O Brasilserá um país-chave na determinação do futuro dos

Fig. 19 . Produção de mandioca.Fonte: elaboração dos autores para este estudo, com dados do Mapa/AGE (BRASIL, 2005a).

Fig. 20 . Produção e consumo brasileiro de açúcar.Fonte: elaboração dos autores para este estudo, com dados da OCDE (2005).

Ano XV – Nº 1 – Jan./Fev./Mar. 2006 70

Fig. 22. Exportações líquidas de açúcar.Fonte: elaboração dos autores para este estudo, com dados do Fapri (2005).

Tabela 9. Produção consumo e exportação deaçúcar.

1997 – 19981998 – 19991999 – 20002000 – 20012001 – 20022002 – 20032003 – 20042004 – 20052005 – 20062006 – 20072007 – 20082008 – 20092009 – 20102010 – 20112011 – 20122012 – 20132013 – 20142014 – 2015

15.70018.30020.10017.10020.40023.81026.40028.15029.50027.31929.09530.98633.00035.14537.43039.86342.45445.213

Produção

(1) As taxas utilizadas foram as do crescimento do período-base, pois astaxas da OCDE nos parecem muito baixas.Fonte: Usda (2005a, b e c) e Mapa/AGE (BRASIL, 2005a).

8.8009.1009.1009.2509.4509.750

10.40010.65010.85011.69612.60913.59214.65215.79517.02718.35519.78721.330

Consumo

Açúcar - Brasil (mil toneladas)(1)

7.2008.750

11.3007.700

11.60014.00015.24017.82018.80019.31719.84920.39620.95721.53422.12722.73623.36124.004

Exportação

Fig. 21. Exportação brasileira de açúcar.Fonte: elaboração dos autores para este estudo, com dados do Fapri (2005).

preços mundiais do açúcar, permanecendo como olíder em produtividade e em exportação do produto.

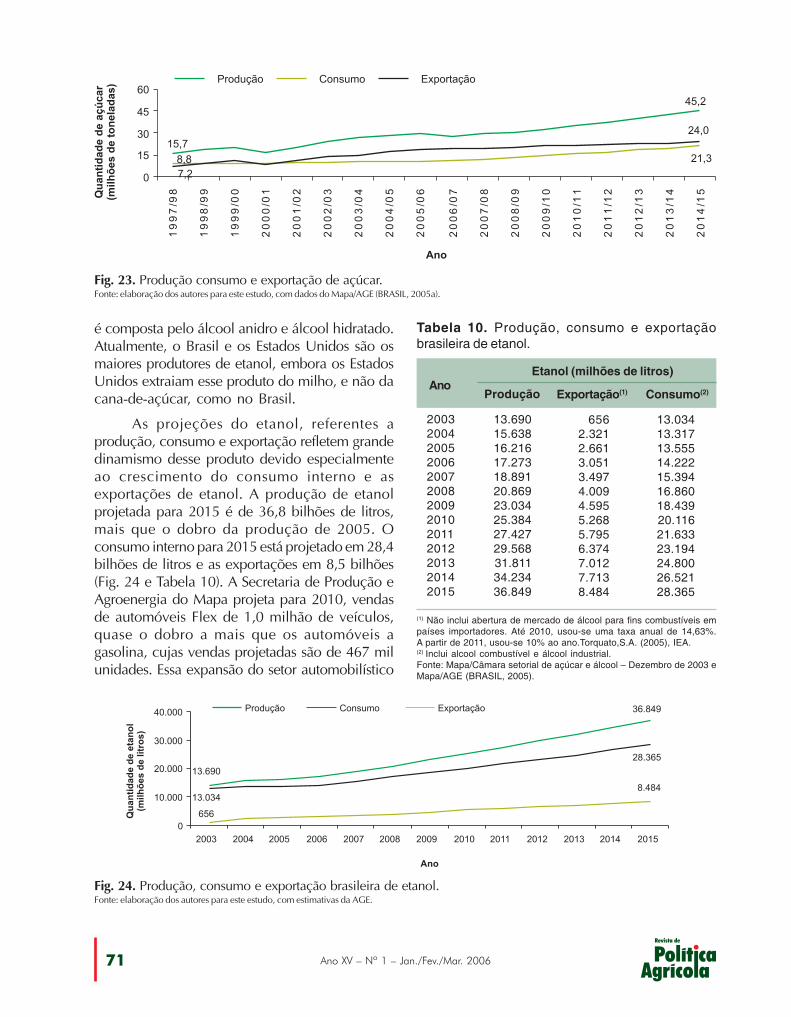

As estimativas obtidas pela AGE para aprodução brasileira de açúcar indicam uma taxamédia anual de crescimento de 6,5% no período2005–2006 a 2014–2015. Essa taxa deve condu-zir a uma produção de 45,2 milhões de toneladasdo produto em 2014–2015 (Tabela 9). Essa pro-

dução corresponde a um acréscimo de 17,1 mi-lhões de toneladas em relação ao projetado para2005–2006. A estimativa obtida para 2014–2015,situa-se num nível superior à estimada pelo Fapri, de33 milhões de toneladas. As taxas projetadas paraexportações e consumo para os próximos 10 anossão, respectivamente, de 2,75% ao ano e de 7,8%ao ano. Para as exportações, a projeção para 2014–2015 é de um volume de exportações de 24 milhõesde toneladas (Fig. 22 e 23).

Etanol

No Brasil, a produção de etanol tem comofonte a cana-de-açúcar e é produzido nas regiõesCentro-Sul, Norte e Nordeste. O etanol é conside-rado pelos especialistas como o álcool etílico debiomassa, para uso combustível ou industrial,inclusive na produção de bebidas industrializadas,excluindo o álcool contido em bebidas originaiscomo cachaça, rum, vodka, whisky, bourbon,conhaque e outras. Assim, a produção de etanol

Ano

Ano XV – Nº 1 – Jan./Fev./Mar. 200671

é composta pelo álcool anidro e álcool hidratado.Atualmente, o Brasil e os Estados Unidos são osmaiores produtores de etanol, embora os EstadosUnidos extraiam esse produto do milho, e não dacana-de-açúcar, como no Brasil.

As projeções do etanol, referentes aprodução, consumo e exportação refletem grandedinamismo desse produto devido especialmenteao crescimento do consumo interno e asexportações de etanol. A produção de etanolprojetada para 2015 é de 36,8 bilhões de litros,mais que o dobro da produção de 2005. Oconsumo interno para 2015 está projetado em 28,4bilhões de litros e as exportações em 8,5 bilhões(Fig. 24 e Tabela 10). A Secretaria de Produção eAgroenergia do Mapa projeta para 2010, vendasde automóveis Flex de 1,0 milhão de veículos,quase o dobro a mais que os automóveis agasolina, cujas vendas projetadas são de 467 milunidades. Essa expansão do setor automobilístico

Fig. 23. Produção consumo e exportação de açúcar.Fonte: elaboração dos autores para este estudo, com dados do Mapa/AGE (BRASIL, 2005a).

Fig. 24. Produção, consumo e exportação brasileira de etanol.Fonte: elaboração dos autores para este estudo, com estimativas da AGE.

Tabela 10. Produção, consumo e exportaçãobrasileira de etanol.

2003200420052006200720082009201020112012201320142015

13.69015.63816.21617.27318.89120.86923.03425.38427.42729.56831.81134.23436.849

Produção

(1) Não inclui abertura de mercado de álcool para fins combustíveis empaíses importadores. Até 2010, usou-se uma taxa anual de 14,63%.A partir de 2011, usou-se 10% ao ano.Torquato,S.A. (2005), IEA.(2) Inclui alcool combustível e álcool industrial.Fonte: Mapa/Câmara setorial de açúcar e álcool – Dezembro de 2003 eMapa/AGE (BRASIL, 2005).

6562.3212.6613.0513.4974.0094.5955.2685.7956.3747.0127.7138.484

Exportação(1)

Etanol (milhões de litros)

13.03413.31713.55514.22215.39416.86018.43920.11621.63323.19424.80026.52128.365

Consumo(2)Ano

Ano XV – Nº 1 – Jan./Fev./Mar. 2006 72

Tabela 11. Produção e exportação de café.

1999 – 20002000 – 20012001 – 20022002 – 20032003 – 20042004 – 20052005 – 20062006 – 20072007 – 20082008 – 20092009 – 20102010 – 20112011 – 20122012 – 20132013 – 20142014 – 2015

27,131,131,348,528,839,333,3

...

...

...

...

...

...

...

...

...

Produção

(...) Dado desconhecido.Fonte: Cecafé/Decex/Secex, (BRASIL, 2005b), Neumann Gruppe (2005).Elaborado por SPC/Mapa e Mapa/AGE (BRASIL, 2005a).

21,916,921,826,823,924,726,224,625,125,626,126,727,227,728,328,9

Exportação

Café – Brasil (milhões de sacas de 60 kg)

e o uso crescente dos carros flex é atualmente oprincipal fator responsável pelo crescimento daprodução de etanol no Brasil.

Outras projeções indicam que, mantendo-se a mistura de anidro na gasolina na proporçãode 25%, e as vendas de veículos flexíveis, deveráocorrer, em 2013, um consumo doméstico deálcool de 24,95 bilhões de litros, dos quais 7,4 bi-lhões de litros como anidro combustível e 16,35bilhões de litros como hidratado combustível.

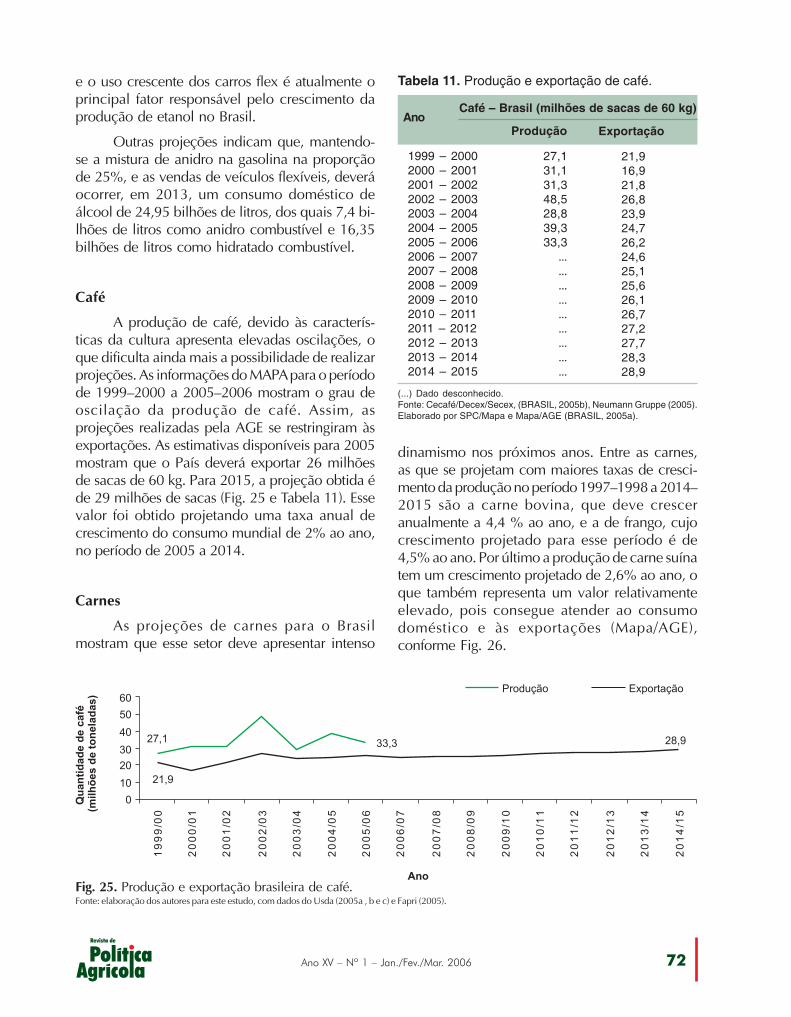

Café

A produção de café, devido às caracterís-ticas da cultura apresenta elevadas oscilações, oque dificulta ainda mais a possibilidade de realizarprojeções. As informações do MAPA para o períodode 1999–2000 a 2005–2006 mostram o grau deoscilação da produção de café. Assim, asprojeções realizadas pela AGE se restringiram àsexportações. As estimativas disponíveis para 2005mostram que o País deverá exportar 26 milhõesde sacas de 60 kg. Para 2015, a projeção obtida éde 29 milhões de sacas (Fig. 25 e Tabela 11). Essevalor foi obtido projetando uma taxa anual decrescimento do consumo mundial de 2% ao ano,no período de 2005 a 2014.

Carnes

As projeções de carnes para o Brasilmostram que esse setor deve apresentar intenso

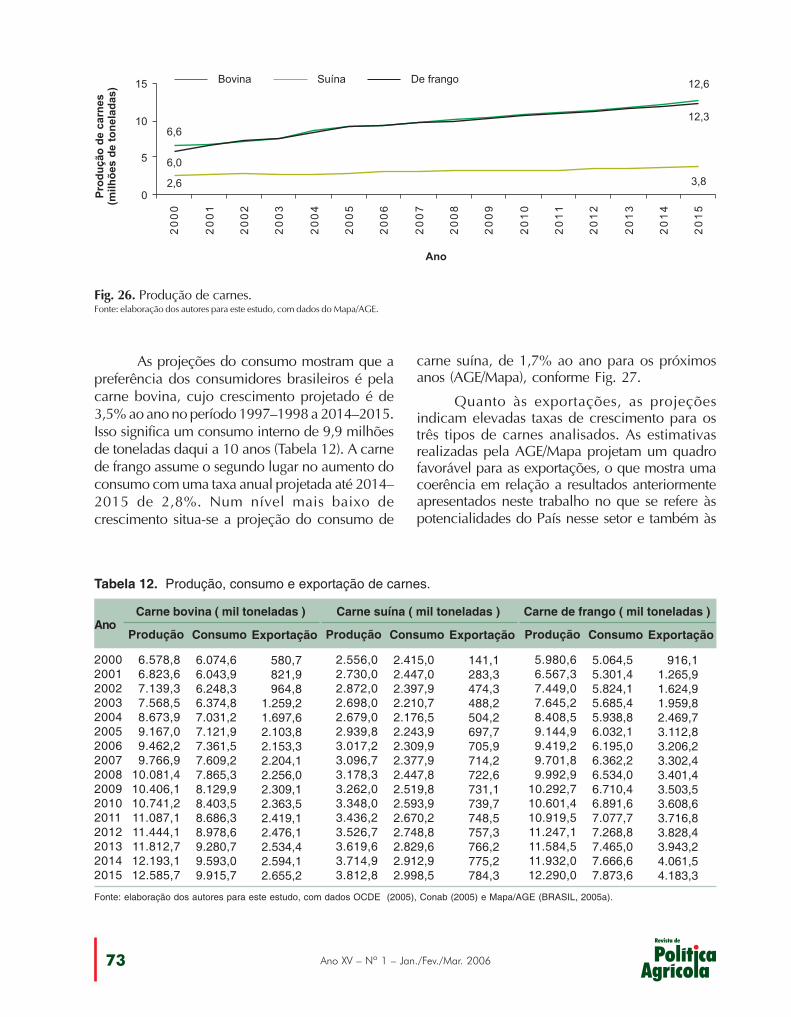

dinamismo nos próximos anos. Entre as carnes,as que se projetam com maiores taxas de cresci-mento da produção no período 1997–1998 a 2014–2015 são a carne bovina, que deve cresceranualmente a 4,4 % ao ano, e a de frango, cujocrescimento projetado para esse período é de4,5% ao ano. Por último a produção de carne suínatem um crescimento projetado de 2,6% ao ano, oque também representa um valor relativamenteelevado, pois consegue atender ao consumodoméstico e às exportações (Mapa/AGE),conforme Fig. 26.

Fig. 25. Produção e exportação brasileira de café.Fonte: elaboração dos autores para este estudo, com dados do Usda (2005a , b e c) e Fapri (2005).

Ano

Ano XV – Nº 1 – Jan./Fev./Mar. 200673

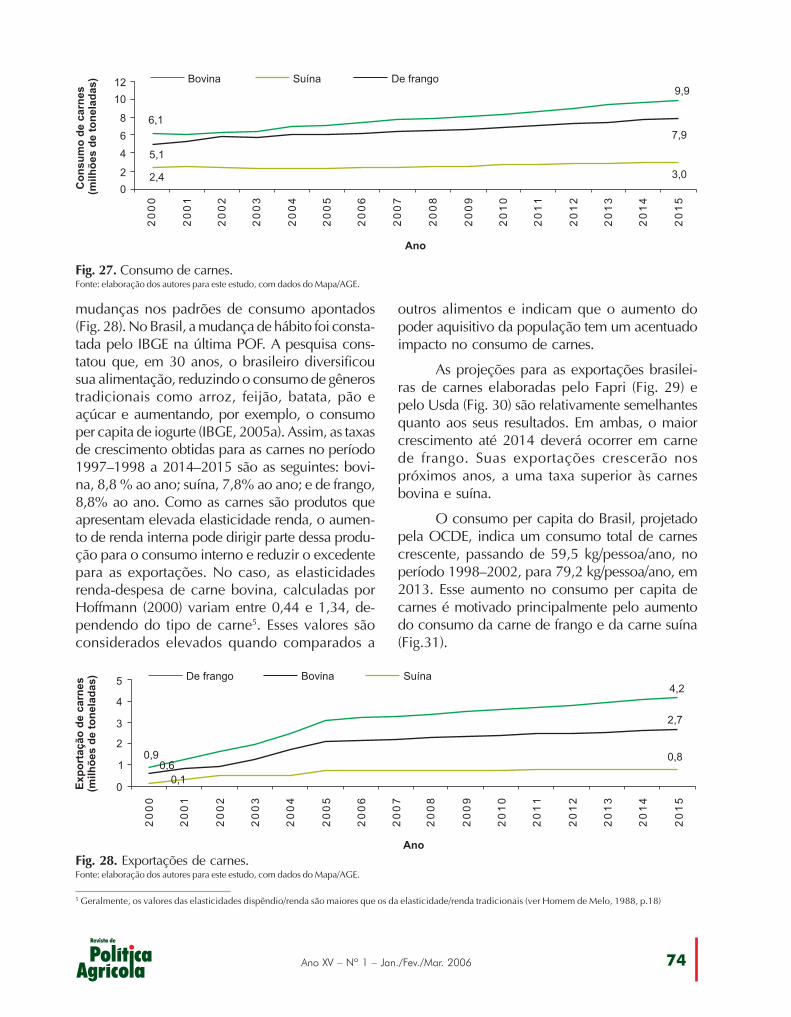

As projeções do consumo mostram que apreferência dos consumidores brasileiros é pelacarne bovina, cujo crescimento projetado é de3,5% ao ano no período 1997–1998 a 2014–2015.Isso significa um consumo interno de 9,9 milhõesde toneladas daqui a 10 anos (Tabela 12). A carnede frango assume o segundo lugar no aumento doconsumo com uma taxa anual projetada até 2014–2015 de 2,8%. Num nível mais baixo decrescimento situa-se a projeção do consumo de

Fig. 26. Produção de carnes.Fonte: elaboração dos autores para este estudo, com dados do Mapa/AGE.

carne suína, de 1,7% ao ano para os próximosanos (AGE/Mapa), conforme Fig. 27.

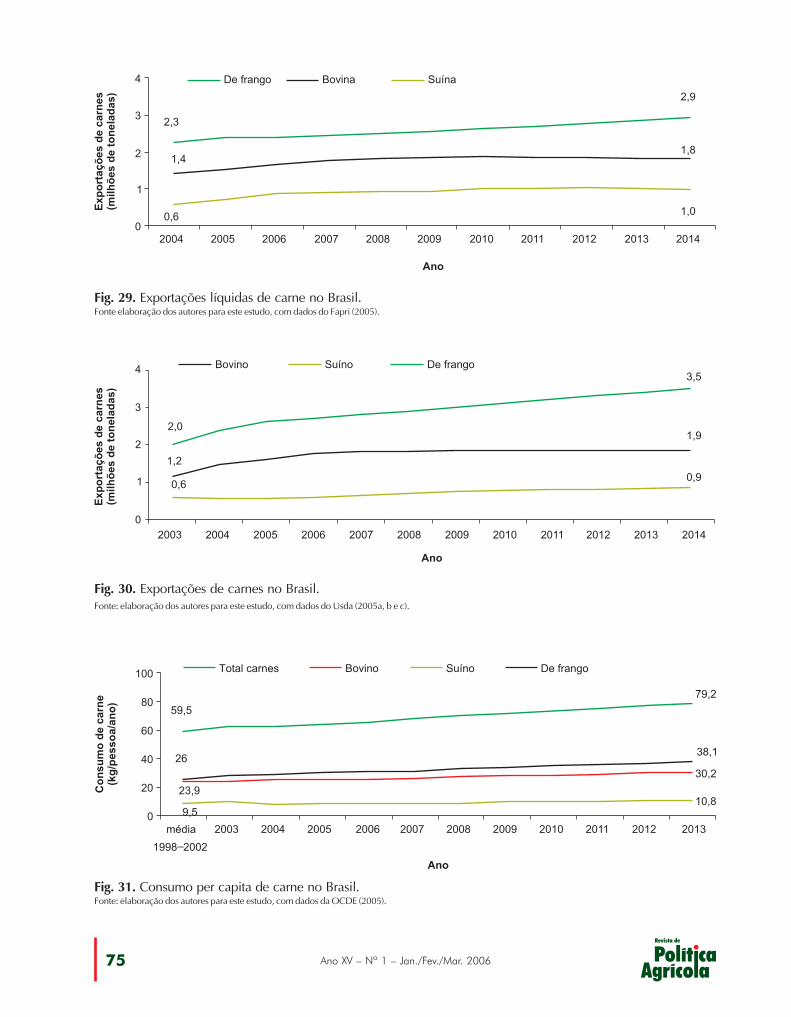

Quanto às exportações, as projeçõesindicam elevadas taxas de crescimento para ostrês tipos de carnes analisados. As estimativasrealizadas pela AGE/Mapa projetam um quadrofavorável para as exportações, o que mostra umacoerência em relação a resultados anteriormenteapresentados neste trabalho no que se refere àspotencialidades do País nesse setor e também às

Tabela 12. Produção, consumo e exportação de carnes.

2000200120022003200420052006200720082009201020112012201320142015

Fonte: elaboração dos autores para este estudo, com dados OCDE (2005), Conab (2005) e Mapa/AGE (BRASIL, 2005a).

6.578,86.823,67.139,37.568,58.673,99.167,09.462,29.766,9

10.081,410.406,110.741,211.087,111.444,111.812,712.193,112.585,7

Produção

6.074,66.043,96.248,36.374,87.031,27.121,97.361,57.609,27.865,38.129,98.403,58.686,38.978,69.280,79.593,09.915,7

Consumo

Carne bovina ( mil toneladas )

580,7821,9964,8

1.259,21.697,62.103,82.153,32.204,12.256,02.309,12.363,52.419,12.476,12.534,42.594,12.655,2

Exportação

2.556,02.730,02.872,02.698,02.679,02.939,83.017,23.096,73.178,33.262,03.348,03.436,23.526,73.619,63.714,93.812,8

Produção

2.415,02.447,02.397,92.210,72.176,52.243,92.309,92.377,92.447,82.519,82.593,92.670,22.748,82.829,62.912,92.998,5

Consumo

Carne suína ( mil toneladas )

141,1283,3474,3488,2504,2697,7705,9714,2722,6731,1739,7748,5757,3766,2775,2784,3

Exportação

5.980,66.567,37.449,07.645,28.408,59.144,99.419,29.701,89.992,9

10.292,710.601,410.919,511.247,111.584,511.932,012.290,0

Produção

5.064,55.301,45.824,15.685,45.938,86.032,16.195,06.362,26.534,06.710,46.891,67.077,77.268,87.465,07.666,67.873,6

Consumo

Carne de frango ( mil toneladas )

916,11.265,91.624,91.959,82.469,73.112,83.206,23.302,43.401,43.503,53.608,63.716,83.828,43.943,24.061,54.183,3

ExportaçãoAno

Ano XV – Nº 1 – Jan./Fev./Mar. 2006 74

Fig. 27. Consumo de carnes.Fonte: elaboração dos autores para este estudo, com dados do Mapa/AGE.

mudanças nos padrões de consumo apontados(Fig. 28). No Brasil, a mudança de hábito foi consta-tada pelo IBGE na última POF. A pesquisa cons-tatou que, em 30 anos, o brasileiro diversificousua alimentação, reduzindo o consumo de gênerostradicionais como arroz, feijão, batata, pão eaçúcar e aumentando, por exemplo, o consumoper capita de iogurte (IBGE, 2005a). Assim, as taxasde crescimento obtidas para as carnes no período1997–1998 a 2014–2015 são as seguintes: bovi-na, 8,8 % ao ano; suína, 7,8% ao ano; e de frango,8,8% ao ano. Como as carnes são produtos queapresentam elevada elasticidade renda, o aumen-to de renda interna pode dirigir parte dessa produ-ção para o consumo interno e reduzir o excedentepara as exportações. No caso, as elasticidadesrenda-despesa de carne bovina, calculadas porHoffmann (2000) variam entre 0,44 e 1,34, de-pendendo do tipo de carne5. Esses valores sãoconsiderados elevados quando comparados a

Fig. 28. Exportações de carnes.Fonte: elaboração dos autores para este estudo, com dados do Mapa/AGE.

outros alimentos e indicam que o aumento dopoder aquisitivo da população tem um acentuadoimpacto no consumo de carnes.

As projeções para as exportações brasilei-ras de carnes elaboradas pelo Fapri (Fig. 29) epelo Usda (Fig. 30) são relativamente semelhantesquanto aos seus resultados. Em ambas, o maiorcrescimento até 2014 deverá ocorrer em carnede frango. Suas exportações crescerão nospróximos anos, a uma taxa superior às carnesbovina e suína.

O consumo per capita do Brasil, projetadopela OCDE, indica um consumo total de carnescrescente, passando de 59,5 kg/pessoa/ano, noperíodo 1998–2002, para 79,2 kg/pessoa/ano, em2013. Esse aumento no consumo per capita decarnes é motivado principalmente pelo aumentodo consumo da carne de frango e da carne suína(Fig.31).

5 Geralmente, os valores das elasticidades dispêndio/renda são maiores que os da elasticidade/renda tradicionais (ver Homem de Melo, 1988, p.18)

Ano XV – Nº 1 – Jan./Fev./Mar. 200675

Fig. 30. Exportações de carnes no Brasil.Fonte: elaboração dos autores para este estudo, com dados do Usda (2005a, b e c).

Fig. 29. Exportações líquidas de carne no Brasil.Fonte elaboração dos autores para este estudo, com dados do Fapri (2005).

Fig. 31. Consumo per capita de carne no Brasil.Fonte: elaboração dos autores para este estudo, com dados da OCDE (2005).

Ano XV – Nº 1 – Jan./Fev./Mar. 2006 76

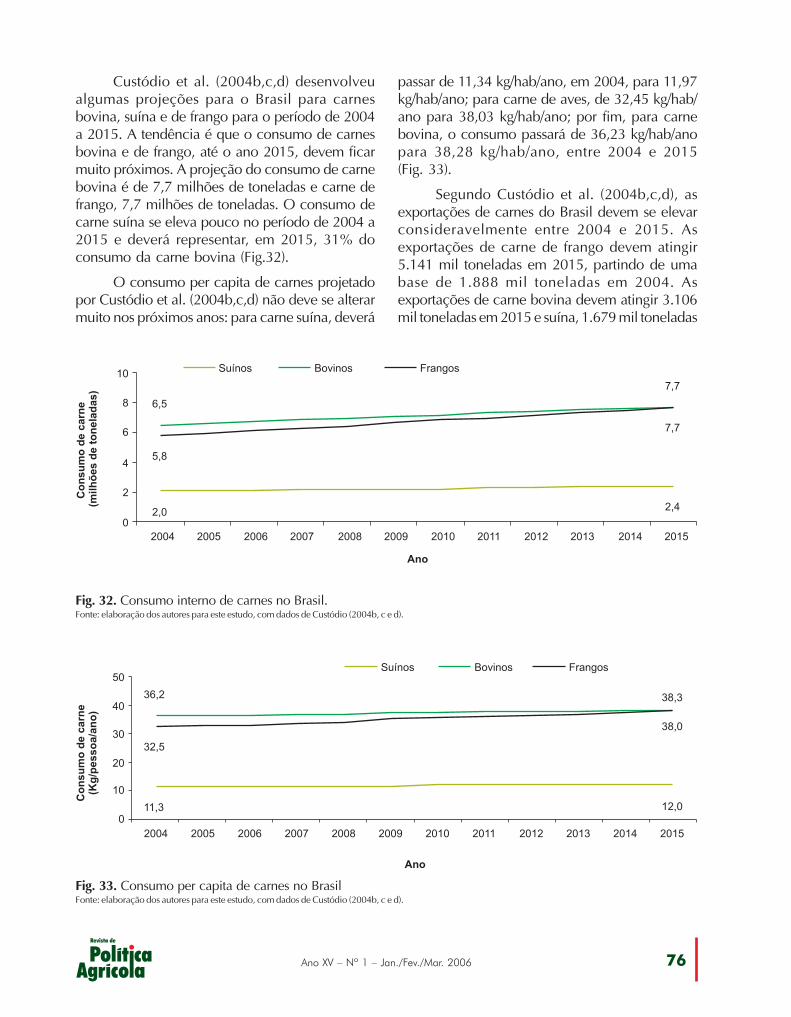

Custódio et al. (2004b,c,d) desenvolveualgumas projeções para o Brasil para carnesbovina, suína e de frango para o período de 2004a 2015. A tendência é que o consumo de carnesbovina e de frango, até o ano 2015, devem ficarmuito próximos. A projeção do consumo de carnebovina é de 7,7 milhões de toneladas e carne defrango, 7,7 milhões de toneladas. O consumo decarne suína se eleva pouco no período de 2004 a2015 e deverá representar, em 2015, 31% doconsumo da carne bovina (Fig.32).

O consumo per capita de carnes projetadopor Custódio et al. (2004b,c,d) não deve se alterarmuito nos próximos anos: para carne suína, deverá

passar de 11,34 kg/hab/ano, em 2004, para 11,97kg/hab/ano; para carne de aves, de 32,45 kg/hab/ano para 38,03 kg/hab/ano; por fim, para carnebovina, o consumo passará de 36,23 kg/hab/anopara 38,28 kg/hab/ano, entre 2004 e 2015(Fig. 33).

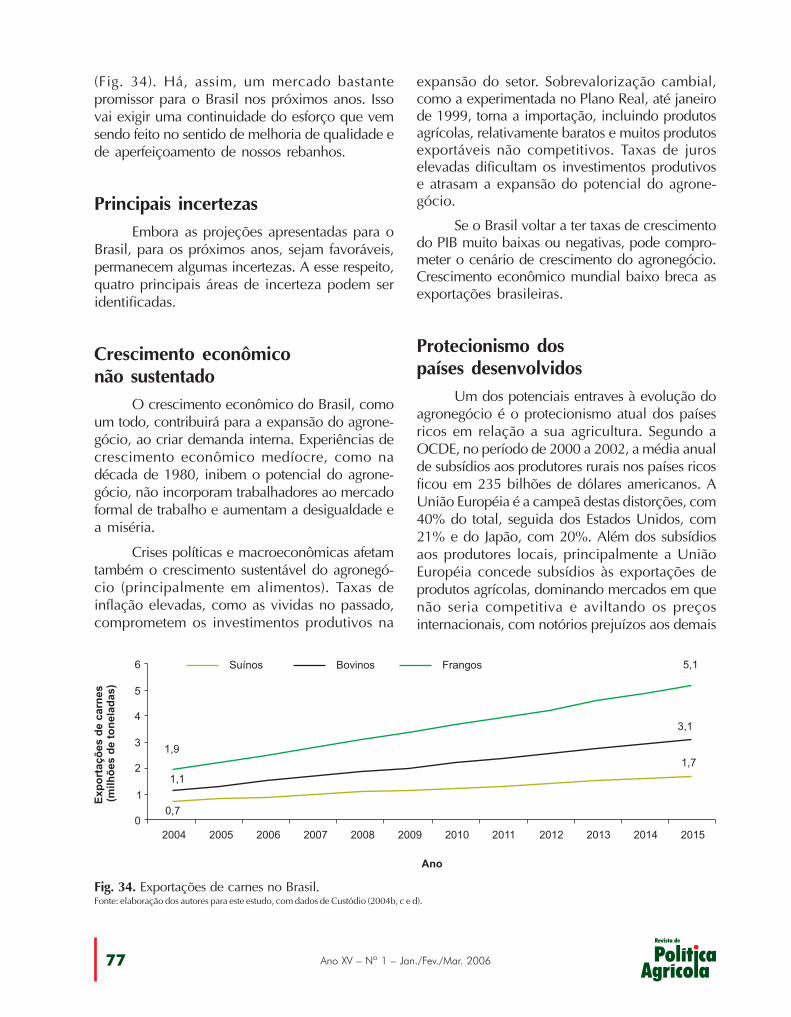

Segundo Custódio et al. (2004b,c,d), asexportações de carnes do Brasil devem se elevarconsideravelmente entre 2004 e 2015. Asexportações de carne de frango devem atingir5.141 mil toneladas em 2015, partindo de umabase de 1.888 mil toneladas em 2004. Asexportações de carne bovina devem atingir 3.106mil toneladas em 2015 e suína, 1.679 mil toneladas

Fig. 32. Consumo interno de carnes no Brasil.Fonte: elaboração dos autores para este estudo, com dados de Custódio (2004b, c e d).

Fig. 33. Consumo per capita de carnes no BrasilFonte: elaboração dos autores para este estudo, com dados de Custódio (2004b, c e d).

Ano XV – Nº 1 – Jan./Fev./Mar. 200677

(Fig. 34). Há, assim, um mercado bastantepromissor para o Brasil nos próximos anos. Issovai exigir uma continuidade do esforço que vemsendo feito no sentido de melhoria de qualidade ede aperfeiçoamento de nossos rebanhos.

Principais incertezasEmbora as projeções apresentadas para o

Brasil, para os próximos anos, sejam favoráveis,permanecem algumas incertezas. A esse respeito,quatro principais áreas de incerteza podem seridentificadas.

Crescimento econômiconão sustentado

O crescimento econômico do Brasil, comoum todo, contribuirá para a expansão do agrone-gócio, ao criar demanda interna. Experiências decrescimento econômico medíocre, como nadécada de 1980, inibem o potencial do agrone-gócio, não incorporam trabalhadores ao mercadoformal de trabalho e aumentam a desigualdade ea miséria.

Crises políticas e macroeconômicas afetamtambém o crescimento sustentável do agronegó-cio (principalmente em alimentos). Taxas deinflação elevadas, como as vividas no passado,comprometem os investimentos produtivos na

expansão do setor. Sobrevalorização cambial,como a experimentada no Plano Real, até janeirode 1999, torna a importação, incluindo produtosagrícolas, relativamente baratos e muitos produtosexportáveis não competitivos. Taxas de juroselevadas dificultam os investimentos produtivose atrasam a expansão do potencial do agrone-gócio.

Se o Brasil voltar a ter taxas de crescimentodo PIB muito baixas ou negativas, pode compro-meter o cenário de crescimento do agronegócio.Crescimento econômico mundial baixo breca asexportações brasileiras.

Protecionismo dospaíses desenvolvidos

Um dos potenciais entraves à evolução doagronegócio é o protecionismo atual dos paísesricos em relação a sua agricultura. Segundo aOCDE, no período de 2000 a 2002, a média anualde subsídios aos produtores rurais nos países ricosficou em 235 bilhões de dólares americanos. AUnião Européia é a campeã destas distorções, com40% do total, seguida dos Estados Unidos, com21% e do Japão, com 20%. Além dos subsídiosaos produtores locais, principalmente a UniãoEuropéia concede subsídios às exportações deprodutos agrícolas, dominando mercados em quenão seria competitiva e aviltando os preçosinternacionais, com notórios prejuízos aos demais

Fig. 34. Exportações de carnes no Brasil.Fonte: elaboração dos autores para este estudo, com dados de Custódio (2004b, c e d).

Ano XV – Nº 1 – Jan./Fev./Mar. 2006 78

exportadores. Segundo a OMC, em 2000, a UniãoEuropéia concedeu 474 milhões de euros desubsídios para a exportação de carnes (CONTINI,2004).

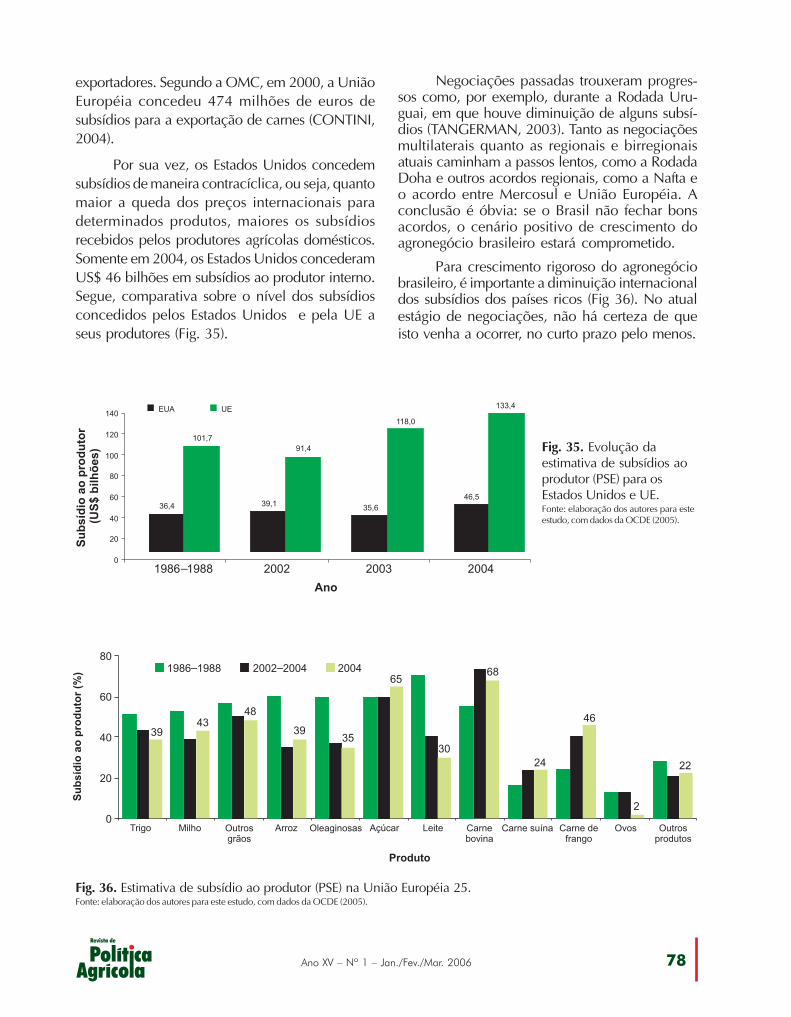

Por sua vez, os Estados Unidos concedemsubsídios de maneira contracíclica, ou seja, quantomaior a queda dos preços internacionais paradeterminados produtos, maiores os subsídiosrecebidos pelos produtores agrícolas domésticos.Somente em 2004, os Estados Unidos concederamUS$ 46 bilhões em subsídios ao produtor interno.Segue, comparativa sobre o nível dos subsídiosconcedidos pelos Estados Unidos e pela UE aseus produtores (Fig. 35).

Negociações passadas trouxeram progres-sos como, por exemplo, durante a Rodada Uru-guai, em que houve diminuição de alguns subsí-dios (TANGERMAN, 2003). Tanto as negociaçõesmultilaterais quanto as regionais e birregionaisatuais caminham a passos lentos, como a RodadaDoha e outros acordos regionais, como a Nafta eo acordo entre Mercosul e União Européia. Aconclusão é óbvia: se o Brasil não fechar bonsacordos, o cenário positivo de crescimento doagronegócio brasileiro estará comprometido.

Para crescimento rigoroso do agronegóciobrasileiro, é importante a diminuição internacionaldos subsídios dos países ricos (Fig 36). No atualestágio de negociações, não há certeza de queisto venha a ocorrer, no curto prazo pelo menos.

Fig. 35. Evolução daestimativa de subsídios aoprodutor (PSE) para osEstados Unidos e UE.Fonte: elaboração dos autores para esteestudo, com dados da OCDE (2005).

Fig. 36. Estimativa de subsídio ao produtor (PSE) na União Européia 25.Fonte: elaboração dos autores para este estudo, com dados da OCDE (2005).

Ano XV – Nº 1 – Jan./Fev./Mar. 200679

Falta de investimentoem infra-estrutura física

Apesar do crescimento dos transportesaquaviário e ferroviário, a matriz de transportesno Brasil ainda é majoritariamente rodoviária(62%), acarretando vulnerabilidade para o Paíspela dependência excessiva nesse modalespecífico. Segundo dados da Conab (2005),74,7% da malha rodoviária brasileira apresentaalgum grau de imperfeição (36,4% deficientes,23,7% ruins, 14,6% péssimos). Tal situaçãoacarreta impacto negativo nas cargas agrícolas,encarecendo o preço final e diminuindo, com isso,a competitividade brasileira no exterior. Somentenas BR's 163, 364 e 242, consideradas estratégicaspara o escoamento das safras agrícolas destinadasà exportação, há considerável deterioração damalha, com graves prejuízos ao transporte desafras agrícolas.

Nogueira Junior e Tsunechiro (2005)mostram que, enquanto a produção brasileira degrãos no período 1994–2003, cresceu 62,1%, acapacidade de armazenagem avançou apenas7,4%. Os autores observam ainda que, além damá qualidade e da inadequação da redearmazenadora e da má localização das unidadesexistentes, há necessidade de infra-estruturaadicional para culturas em expansão como o sorgogranífero, e o triticale, cujos produtos demandamunidades específicas. Além disso, os produtosgeneticamente modificados, cujas previsões sãode acentuada e rápida expansão da produção,exigem igualmente unidades próprias para suaguarda.

Com a interiorização cada vez maior daprodução agrícola, a rentabilidade da produçãoe os novos investimentos deverão depender, emgraus consideráveis, dos macro-eixos detransporte. No eixo ferroviário, há carênciade investimento, ineficiência e baixa capacidadede escoamento, com baixas perspectivas derecuperação para o curto e o longo prazos. Ashidrovias, por seu turno, malgrado carente depolíticas específicas para melhor viabilizar o seuuso, mostra-se promissora por ser menos custosa,a exemplo das hidrovias dos rios Madeira e Tietê-

Paraná. Em relação à navegação de cabotagem,nota-se escassez de oferta devido à baixaatratividade do negócio, atingindo as produçõesde arroz, fertilizantes, trigo e milho.

Atrasos na tecnologiae defesa agropecuária

O conhecimento é insumo fundamental paraa produção, inclusive na agricultura. Paísesdesenvolvidos investem significativamente emciências agrárias, desenvolvem conhecimento etecnologias. O não acesso pelo Brasil e aimpossibilidade de suprimento adequado pelageração própria (falta de recursos) pode deixar oPaís em atraso.

A Tabela 13 apresenta a produção científicapor regiões do mundo e alguns países pordisciplina. Para as ciências agrárias, o fundamentalsão a biologia fundamental e a biologia aplicada.A América do Norte e a Europa dominam essasduas áreas do conhecimento, com mais de 70%de toda a produção científica. China e Brasil sãodois países que vêm progredindo nos últimos anos,mas ainda são pouco significantes. A solução paraum país em desenvolvimento como o Brasiltransita necessariamente pela aquisição deconhecimentos básicos nestes centros deexcelência, por meio de treinamento, laboratóriosno exterior (Labex da Embrapa), consultorias,imigração de acadêmicos ou pessoas qualificadas,etc. Ainda que dominemos tecnologias tropicais

Tabela 13. Produção científica em 2001 (% emrelação ao mundo).

América do NorteÁsiaEuropaChinaJapãoBrasilÍndia

39,214,339,7

1,49,11,22,2

Biologiafundamental

Fonte: OST, 2004.

32,414,338,4

1,66,92,22,1

BiologiaaplicadaRegião/País

Ano XV – Nº 1 – Jan./Fev./Mar. 2006 80

de produção agrícola, os novos conhecimentosque estão em geração nos países desenvolvidos,como aplicações da nova biotecnologia, vãorevolucionar o modelo e as práticas de fazeragricultura e na agroindustrialização.

O controle sanitário, por sua vez, é funda-mental para a erradicação e prevenção de doen-ças dos animais e pragas dos vegetais, inspeçãoe classificação de produtos de origem animal, seusderivados, subprodutos e resíduos de valor econô-mico, inocuidade em produtos de origem animale vegetal e proteção ao meio ambiente, garan-tindo, com isso, a saúde pública para o consumidorbrasileiro e para as exportações do País.

A detecção de doenças e pragas, contudo,é uma das principais causas de barreiras tarifáriase não-tarifárias no comércio exterior. A descobertade casos de febre aftosa no Estado do Pará, porexemplo, gerou prejuízo de bilhões de dólares aoPaís. Além das questões de saúde pública e desaúde dos rebanhos e sanidade das lavouras, misterse faz considerar, também, os aspectos econô-micos do controle sanitário, uma vez que barreirasao comércio exterior podem causar desempregoe redução da renda em diversos segmentos doagronegócio. A erradicação de doenças e pragase a garantia de qualidade de produtos agrope-cuários para exportação são condições necessá-rias para a projeção do Brasil como grande supri-dor mundial de alimentos.

ConclusõesAs estimativas da AGE, para a soja no

Brasil, indicam que a produção em 2014–2015ficará em 83,9 milhões de toneladas, com 3,0milhões de toneladas abaixo da produção norte-americana para o mesmo período. O Brasil deveráser, também, país-chave na produção de açúcar,com 45,2 milhões de toneladas em 2014–2015, ena exportação desse produto, atingindo 24,0milhões de toneladas em 2014–2015 (59% dasexportações mundiais).

Deverá haver um reaquecimento nademanda mundial de cereais (milho, trigo e arroz)até 2015, explicado, em grande medida, pelo

aumento da demanda para alimentação animal.Apesar dos maiores supridores de cereais seremos países desenvolvidos, a América Latina será aúnica região que apresentará excedente deprodução até 2020. A produção no Brasilcrescendo a uma taxa média de 3,9% ao ano(trigo, arroz, milho e feijão), sendo que o Paíspermanecerá como importador líquido de arroz(100 mil toneladas em 2015) e trigo (6,3 milhõesde toneladas em 2015). Em relação ao milho, oBrasil aumentará a sua produção em 3,9% ao ano,alcançando 60,8 milhões de toneladas em 2014–2015, com exportações de 2 a 3 milhões detoneladas nesse ano.

Devido a mudanças nos hábitos alimenta-res, projeta-se significativo aumento da demandamundial de carnes, sobretudo a avícola, que seráo tipo de carne mais consumido nos países daOCDE e nos países em desenvolvimento até 2013.A produção brasileira de carne de frangos deverácrescer, no período de 1998 a 2015, em 4,5% aoano, atingindo 12,3 milhões de toneladas em 2015.Apesar do aumento de 4,2% ao ano nasexportações dessa carne, o País perderá, em 2006,a atual posição de líder mundial nas exportaçõesmundiais de carne de frango.

O Brasil registrará grande incremento deprodução de carne bovina até 2015, com taxaanual de 4,4% e de 8,6% ao ano nas exportações,atingindo nesse ano, 2,6 milhões de toneladas emantendo-se, pois, como o principal exportadormundial dessa carne. Por fim, a produção nacionalde carne suína chegará a 3,8 milhões de toneladasem 2015, com a produção brasileira crescendoem 2,6% ao ano e as exportações, em 7,8% (784mil toneladas em 2014–2015).

Estratégias do agronegócio brasileiroCrescente diversificação alimentar abrirá novasoportunidades ao agronegócio brasileiro

A tendência de urbanização e envelheci-mento da população mundial acarretará umadiversificação nos hábitos alimentares, sobretudonos países em desenvolvimento, gerando incre-mento significativo na demanda mundial por

Ano XV – Nº 1 – Jan./Fev./Mar. 200681

gêneros alimentícios de maior valor protéico,como carnes, de valores nutricionais, como frutas,além de açúcar.

O Brasil poderá beneficiar-se consideravel-mente dessas tendências. Mister se faz, portanto,que o País continue investindo na produção eexportação de carnes, cujo consumo mundialdeverá crescer, à exceção da carne bovina – queexperimentará, até 2014, um consumo estável –,aliado a um aumento significativo, até o biênio2011–2012, do consumo doméstico de carnebovina e avícola. É lícito salientar, ademais, que,segundo a OCDE, a carne de aves deverá ser otipo mais consumido entre os países desse blocoe os em desenvolvimento, constituindo-se, pois,importante indicativo para políticas públicas volta-das ao setor.

É alvissareiro, também, estimular o setorprodutivo de frutas no Brasil, cuja demandamundial, especialmente nos países com maiorestaxas de envelhecimento, deverá aumentar. Talestímulo deverá ser concedido, também, àprodução de orgânicos.

Por fim, a manutenção da atual posição decampeão mundial na produção e exportação deaçúcar deve ser priorizada, atendendo àsinalização do mercado mundial de crescimentoda demanda por esse produto em 1,9% ao anoaté 2013, sobretudo devido ao aumento da rendaper capita da população em países emdesenvolvimento, com ênfase na Ásia.

Esforços deverão ser envidados para atenderà crescente demanda do mercado chinês

Com rápido crescimento econômico e percapita, a China deverá configurar-se como um dosmais dinâmicos mercados importadores deprodutos do agronegócio para os próximos 10 anos.Projeta-se que, nesse período, a China deveráabsorver, com taxa de crescimento elevada,produtos como açúcar, etanol, frutas, soja, algodão,tabaco, madeira e laticínios.

Somente em relação ao açúcar, estima-seque, devido ao crescimento populacional, à

urbanização e ao incremento de renda per capita,o mercado chinês importará cerca de 7 milhõesde toneladas em 2020. Crescentes oportunidadesabrir-se-ão, também, em relação ao etanolbrasileiro, posto que o setor energético chinês ébastante dependente do petróleo externo e, comas estimativas de esgotamento do produto emescala global, deverão crescer as importaçõeschinesas por este produto, inclusive como partede investimento em uma matriz energéticachinesa mais limpa.

O Brasil deverá, também, investir noaumento da produção nacional de soja com vistasa atender à crescente demanda do mercadochinês. Optar pela redução da incidência de IVAde 13% sobre a importação chinesa de farelo desoja é igualmente estratégico para o País, umavez que há significativo crescimento do consumointerno chinês por esse produto.

O mercado chinês de carnes, sobretudo ode aves, deverá registrar grande aumento deconsumo (cerca de 716 mil toneladas em 2013),o que trará renovadas oportunidades ao Brasil.Apesar de grande produtora de algodão, a Chinadeverá aumentar rapidamente a importaçãodesse produto segundo a Associação Nacional deExportadores de Algodão (Anea, 2005): em 2020,a China comprará cerca de 42% de todo algodãoproduzido no mundo.

Pesquisa e tecnologia:o diferencial do agronegócio

O fomento à pesquisa e à cunhagem denovas tecnologias devem ser áreas priorizadaspelo governo brasileiro para o agronegócio. Abiotecnologia, a nanotecnologia e a engenhariagenética tornam-se, num cenário altamentecompetitivo, importantes diferenciais do País que,aplicados às cadeias agroindustriais, são capazesde agregar valor aos produtos finais, beneficiandofortemente as indústrias alimentar, farmacêutica,energética e química.

Entre os desafios para o futuro, o Ipea (2005ae b) aponta uma série de mudanças tecnológicasque devem alterar radicalmente o panorama da

Ano XV – Nº 1 – Jan./Fev./Mar. 2006 82

agropecuária, alcançando vantagens comparati-vas hoje existentes entre diversos países. É o casoda agricultura de precisão, da rastreabilidade egarantia de origem, além da transgenia. O trabalhoobserva, ainda, que a manutenção da competitivi-dade brasileira no campo exige, pois, um forteinvestimento, público e privado, em pesquisa deorganismos geneticamente modificados. AEmbrapa, que liderou a transformação doagronegócio brasileiro a partir de meados dos anos1970, tem potencial para transformar-se na líderde tecnologias de base agrícola (particularmentesementes), fornecendo soluções para a agriculturafamiliar, para o grande agronegócio, e inserindo-se internacionalmente na disputa da propriedadeintelectual (IPEA, 2005a e b).

Meio ambiente e sustentabilidade

Com a entrada em vigor do Protocolo deKyoto e do Mecanismo de DesenvolvimentoLimpo (MDL), os países dos chamado Anexo I(países industrializados) deverão reduzir em 5,2%as suas emissões de gases do efeito estufa (GEE)com relação aos níveis verificados em 1990. OMDL, contudo, flexibiliza essa obrigação, facul-tando a esses países que tiverem dificuldades emcumprir as suas metas de redução a investiremem projetos ambientalmente sustentáveis empaíses em desenvolvimento que seqüestrem oureduzam os GEE da atmosfera, recebendo, emtroca, créditos de carbono (CERs) por tonelada deGEE reduzido. O setor agropecuário brasileiro ébastante promissor em desenvolver projetos nessesentido.

Projetos de co-geração de energia elétricapor meio da utilização do bagaço da cana, do dearroz e o desenvolvimento da tecnologia dosbiodigestores (sobretudo suínos), além do estímuloà produção de biocombustíveis, são atividadeselegíveis de emissão de CERs, capazes de alocarimportantes recursos e gerar renda no campo.Ademais, o florestamento, o reflorestamento, asculturas agroflorestais, além do plantio diretoestão, igualmente, entre os principais projetosbrasileiros de seqüestro de GEE. Projeta-se que

uma grande janela de oportunidade deve-se abrirno País para o cultivo de florestas, cujo carvãovegetal tende a substituir o carvão mineraleuropeu.

Por fim, é oportuno mencionar que seregistra, cada vez mais, crescente demandainternacional por produtos com menores impactosambientais possíveis. O selo da sustentabilidadetende a tornar-se importante exigência demercados externos, sobretudo por parte daseconomias desenvolvidas. A agricultura orgânicapossui, nesse quesito, papel de significativarelevância, tendo esse setor crescido, no Brasil,em cerca de 20%, devido, em grande medida, aoaumento da parcela exportada (80% da produção).É imperioso, assim, fomentar o cultivo deorgânicos, inclusive o extrativismo sustentável,com vistas a agregar valor aos produtos doagronegócio, com preservação do meio ambiente.Neste sentido, há, também, promissorasperspectivas para os negócios relacionados aprodução, extração e transformação da madeirade espécies plantadas.

ReferênciasANEA. Associação Nacional de Exportadores de Algodão.Trabalho apresentado no Seminário Agricultura Chinesa:evolução, tendências e impacto para o comércio internacional,jun. 2005, São Paulo.

BRASIL. Ministério da Agricultura Pecuária e Abastecimento.Disponível em: <http://www.agricultura.gov.br>. Acesso em:jun. 2005a.

BRASIL. Ministério do Desenvolvimento Indústria e Comércio.SECEX Disponível em: <http://www.desenvolvimento.gov.br/secex>. Acesso em junho de 2005b.

CONAB. Disponível em: <http://www.conab.gov.br>. Acessoem: 12 maio 2005.

CONTINI, E. Agricultura e política agrícola comum da UniãoEuropéia. Revista de Política Agrícola, Brasília, DF, Ano 13, n.1, jan./fev./mar. 2004.

CUSTODIO, K. V. A. et al.. Projeção de demanda regional:revisão de 2004. Brasília, DF: Embrapa - Secretaria deAdministração Estratégica., 2004a.

CUSTODIO, K. V. A. Projeção da demanda regional: carnebovina 2004. Brasília, DF: Embrapa - Secretaria deAdministração Estratégica, 2004d

Ano XV – Nº 1 – Jan./Fev./Mar. 200683

CUSTODIO, K. V. A. Projeção da demanda regional: carne defrango 2004. Brasília, DF: Embrapa - Secretaria deAdministração Estratégica, 2004c.

CUSTODIO, K. V. A. Projeção da demanda regional: carne desuínos 2004. Brasília, DF: Embrapa - Secretaria deAdministração Estratégica, 2004b.

FAO. Medium-term prospects for agricultural commodities:projections to the year 2010. Roma, 2003. Disponível em:<http://www.fao.org>. Acesso em: 11 maio 2005a.

FAO. World agriculture: towards 2015-2030: an FAOperspective. Roma, 2003. Disponível em: <http://www.fao.org>. Acesso em: 12 maio 2005b.

FAPRI. World agricultural outlook. Center for Agricultural andRural Development - Iowa State University, 2005. Disponívelem: <http://www.fapri.iastate.edu/publications>. Acesso em:21 maio 2005.

HOFFMANN, R. Elasticidade-Renda das despesas e do consumofísico de alimentos no Brasil metropolitano em 1995-96.

IBGE. Levantamento sistemático da produção agrícola (LSPA).Disponível em: <http://www.ibge.gov.br>. Acesso em: 15 jun.2005b.

IBGE. Pesquisa de orçamentos familiares (POF). Disponívelem: <http://www.ibge.gov.br>. Acesso em: 4 ago. 2005a.

IFPRI. Global Food Projections to 2020: - Emerging Trendsand Alternative Futures. [Washington, DC]: IFPRI, 2001.Disponível em: <http://www.ifpri.org/pubs/books/globalfoodprojections2020.htm>. Acesso em: 7 maio 2005.

IPEA. Brasil: o estado de uma nação. Organizadores: FernandoRezende e Paulo Tafner. Brasília, DF, 2005, 372 p. Disponívelem: <http://en.ipea.gov.br>. Disponível em: 4 maio 2005a.

IPEA. Radar Social 2005. Disponível em: <http://www.ipea.gov.br> Acesso em: 23 maio 2005b.

NEUMANN GRUPPE GMBH. Demand outlook. Germany,apr. 2005

NOGUEIRA JUNIOR, S.; TSUNECHIRO, A. Produção Agrícolae Infra-Estrutura de Armazenagem no Brasil.InformaçõesEconômicas, São Paulo, v. 35, n. 2, Fev. 2005.

OCDE. OECD Agricultural Outlook: 2004-2013. Disponívelem: <http://www.oecd.org>. Acesso em: 12 maio 2005.

OST. Observatoire Sciences Techiniques. Indicateurs desciences et de technologies. Rapport de L'observatoire dessciences et des techiniques.Paris: Economica, 2004. 475 p.

TANGERMAN, S. Agricultural in OECD Countries 10 After theUruguay Round: how much progress. Paper presented inInternational Conference on Agricultural Policy Reform andthe WTO: where are we heading? Capri, Italy, Jun. 2003.

TORQUATO, S. A. Evolução e projeção da produção eexportação de ácool brasileiro para a safra 2015-2016. IEA,2005. mimeo.

USDA. Economic Research Service (ERS). Disponível em:<http://www.ers.usda.gov>. Acesso em: jun. 2005b.

USDA. Foreign Agricultural Service (FAS). Disponível em:<http://www.fas.usda.gov>. Acesso em: maio 2005c.

USDA. USDA agricultural baseline projections to 2014.Disponível em: <http://usda.mannlib.cornel.edu/data-sets/Baseline>. Acesso em: 15 maio 2005a.