projeção da demonstração do resultado do exercício (dre) · adoção do sistema ... a...

TRANSCRIPT

Projeção da

Demonstração do Resultado do Exercício (DRE)

HALLYSON VIEIRAANTÔNIO ADILTONVALDÉLIO FERREIRA

Adoção do Sistema Orçamentário

O objetivo será a apuração de valores que irão refletir a atividade normal da empresa no exercício orçado e que terão reflexos nos campos financeiro,econômico e patrimonial.

Patrimonial

Financeiro

Projeção da DREA projeção da DRE enfeixa todo o

desempenho operacional da empresa;o seuacompanhamento orçamentário torna-se,portanto,fundamental.

O acompanhamento orçamentário dositens desta peça orçamentária será feito pelacomparação, de igual período, entre os valores

orçados e os valores realizados,apu-

rando-se em cada um deles,as varia-

ções e seus respectivos percentuais.

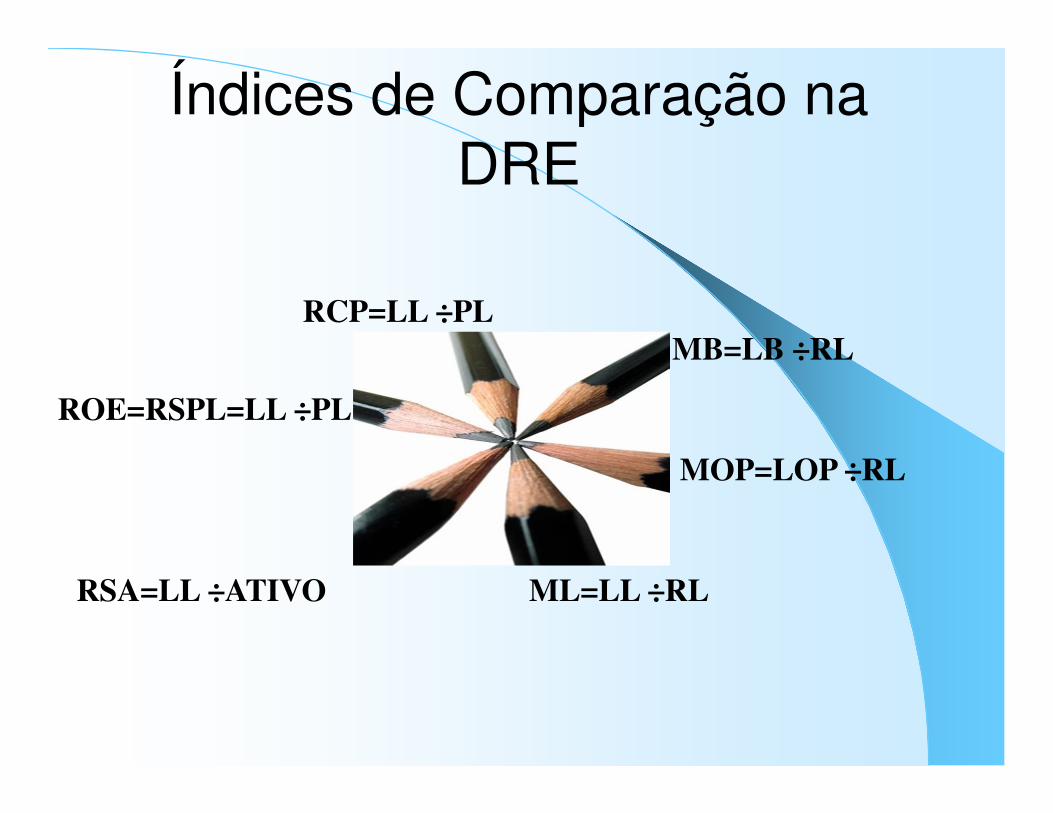

Índices de Comparação na DRE

MB=LB ÷RL

MOP=LOP ÷RL

ML=LL ÷RLRSA=LL ÷ATIVO

ROE=RSPL=LL ÷PL

RCP=LL ÷PL

Orçamento Mestre

Módulos Orçamentários

Orçamentos Operacionais Orçamentos Financeiros

►Orçamento de Vendas►Orçamento de Produção►Orçamento de Resultado

Demonstrações Contábeis Projetadas

(DRE)

Projeção da DOAR

Projeção da DRE

Projeção do Balanço

Patrimonial

Mais detalhada

PR

EC

ISÃ

O

Menos detalhada Longo Prazo(Superior a 5anos)

Médio Prazo(1 a 5anos)

Curto Prazo(Até 1 ano)

DEMONSTRAÇÃO PROJETADA DO BP

DEMONSTRAÇÃO PROJETADA DA DRE

Demonstração do Resultado do Exercício (DRE)

� ConceitoÉ a demonstração destinada a evidenciar a composição do resultado formado num determinado período de operações da entidade. Ou , demonstra a situação econômica da entidade em um determinado período.

Demonstração do Resultado do Exercício (DRE)

Demonstração dinâmica;A DRE, observando o princípio da

competência, evidenciará a formação dosvários níveis de resultado medianteconfronto entre as receitas, e oscorrespondentes custos e despesas.

Demonstração do Resultado do Exercício (DRE)

� EstruturaA DRE compreende:

a) as receitas e os ganhos do período, independente de seu recebimento;

b) os custos, despesas, encargos e perdas pagas ou incorridas, correspondentes a esses ganhos e receitas;

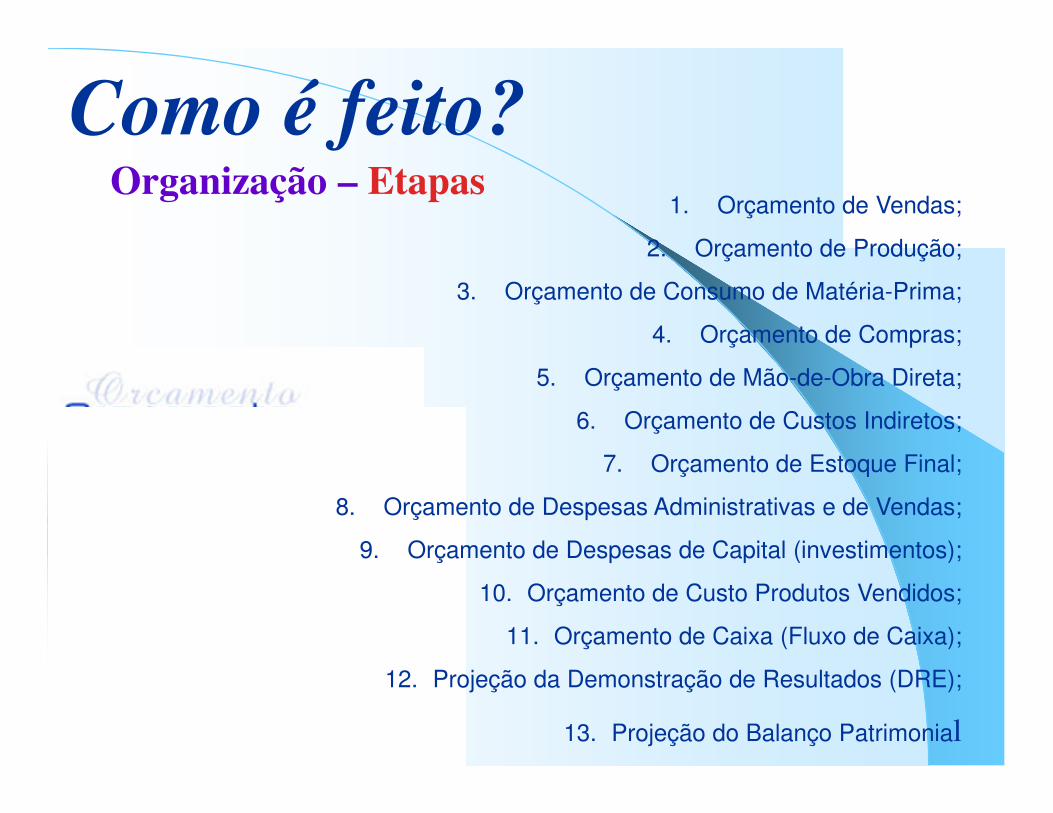

Como é feito? Organização – Etapas

1. Orçamento de Vendas;

2. Orçamento de Produção;

3. Orçamento de Consumo de Matéria-Prima;

4. Orçamento de Compras;

5. Orçamento de Mão-de-Obra Direta;

6. Orçamento de Custos Indiretos;

7. Orçamento de Estoque Final;

8. Orçamento de Despesas Administrativas e de Vendas;

9. Orçamento de Despesas de Capital (investimentos);

10. Orçamento de Custo Produtos Vendidos;

11. Orçamento de Caixa (Fluxo de Caixa);

12. Projeção da Demonstração de Resultados (DRE);

13. Projeção do Balanço Patrimonial

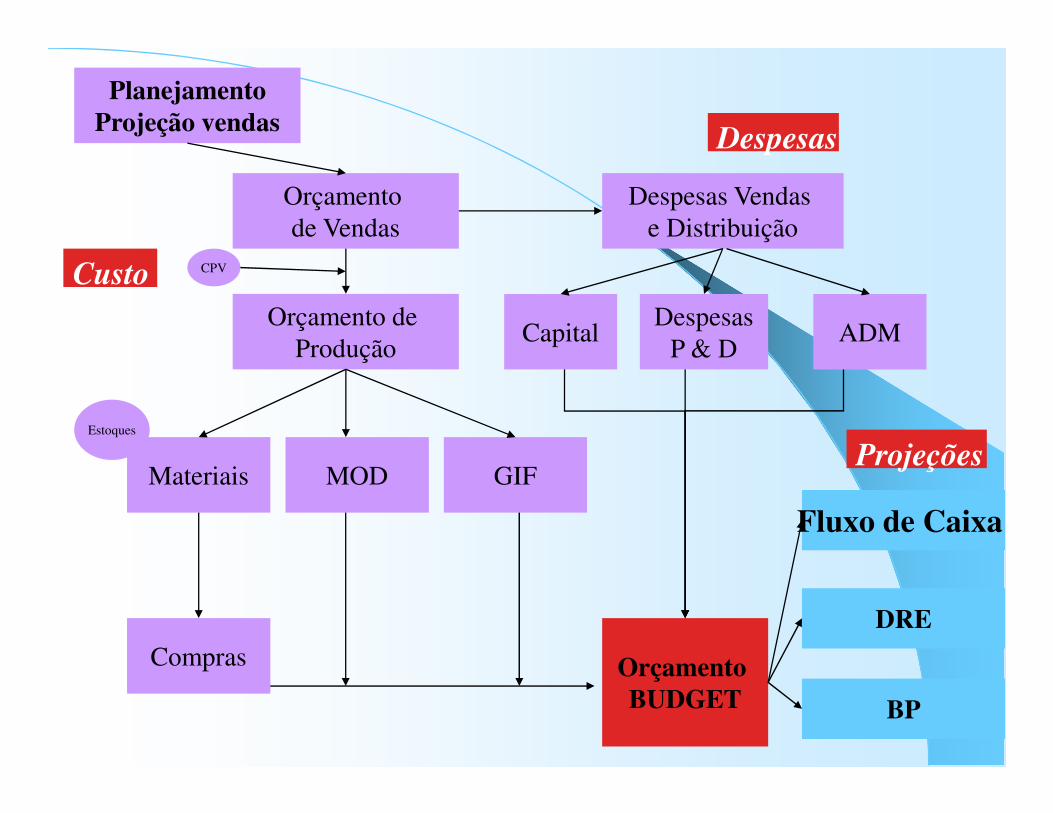

Orçamento de Vendas

Orçamento de Produção

Despesas Vendas e Distribuição

MOD GIFMateriais

Compras Orçamento BUDGET

DespesasP & D

Capital ADM

Custo

Despesas

Planejamento Projeção vendas

Fluxo de Caixa

DRE

BP

Projeções Estoques

CPV

� A demonstração de resultados, por ser meraprojeção, com o objetivo de subsidiardecisões na fase de planejamento, pode serapresentada em formato simples,demonstrando apenas as rubricas (itens)principais do processo orçamentário.

�

� Exemplo I� Receitas 1.348.658,00� - Custo da mercadoria vendida 543.282,00� = Resultado Bruto 805.376,00� - Despesas e Custos Indiretos 234.590,00� - Despesas de vendas 180.000,00� = Resultado Operacional 390.786,00� + Receita não operacional 14.000,00� - Despesa não operacional 46.318,00� - Provisão para devedores duvidosos 28.323,00� = Resultado Líquido 330.145,00� - Imposto de renda 99.044,00� = Resultado líquido após Imposto de renda 231.101,00

� Exemplo II�

� RECEITA BRUTA� Venda de Produtos 1.037.500,00� (-) Impostos (245.368,75)� RECEITA LÍQUIDA 792.131,25� CUSTOS DE FABRICAÇÃO� MP (521.547,73)� MOD (342.900,00)� CIF (190.392,22)� PREJUÍZO BRUTO (262.708,70� DESPESAS OPERACIONAIS� Vendas ( 42.350,00)� Administrativas ( 52.700,00)� PREJUÍZO OPERACIONAL (357.758,70)� PREJUÍZO LÍQUIDO (357.758,70)

� Exemplo III

� Vendas 28.333,33� CMV (custo de mercadoria vendida) (14.702,16)� Lucro bruto 13.631,17� Despesas de vendas (4.867,66)� Despesas administrativas (7.027,66) � LAIR 1.735,85

� Impostos de renda (260,37)� Lucro Líquido 1.475,47

Etapas de Elaboração da DRE

• Os dados necessários para projetar a

demonstração de resultados são:

Demonstração de resultados do ano anterior;

Previsão de vendas para o ano a ser

projetado;

Premissas básicas a respeito de alguns itens

da DRE (ex.: impostos, custos, despesas).

Etapas de Elaboração da DRE

Projetar crescimento do volume de vendas sobre ano anterior, para cada linha de pro-duto;

Estimar preços unitários para cada linha de

produto;

Projetar impostos sobre vendas;

Projetar custos (variáveis e fixos);

Projetar despesas operacionais (variáveis e fixas);

Projetar impostos sobre lucro líquido

(imposto de renda e contribuição social).

Etapas de Elaboração da DRE

Dicas para Projetar a Demonstração de

ResultadosVolume de vendas: trabalhar com uma taxa de crescimento sobre mês ou ano anterior.

Impostos sobre vendas: usar alíquota de anos anteriores sobre receita bruta.

Custos variáveis: trabalhar com % sobre receita bruta com base em anos anteriores.

Despesas variáveis: trabalhar com % sobre receita brutacom base em anos anteriores.

Dicas para Projetar a Demonstração de

ResultadosImposto de renda e contribuição social: trabalhar com alíquotas reais

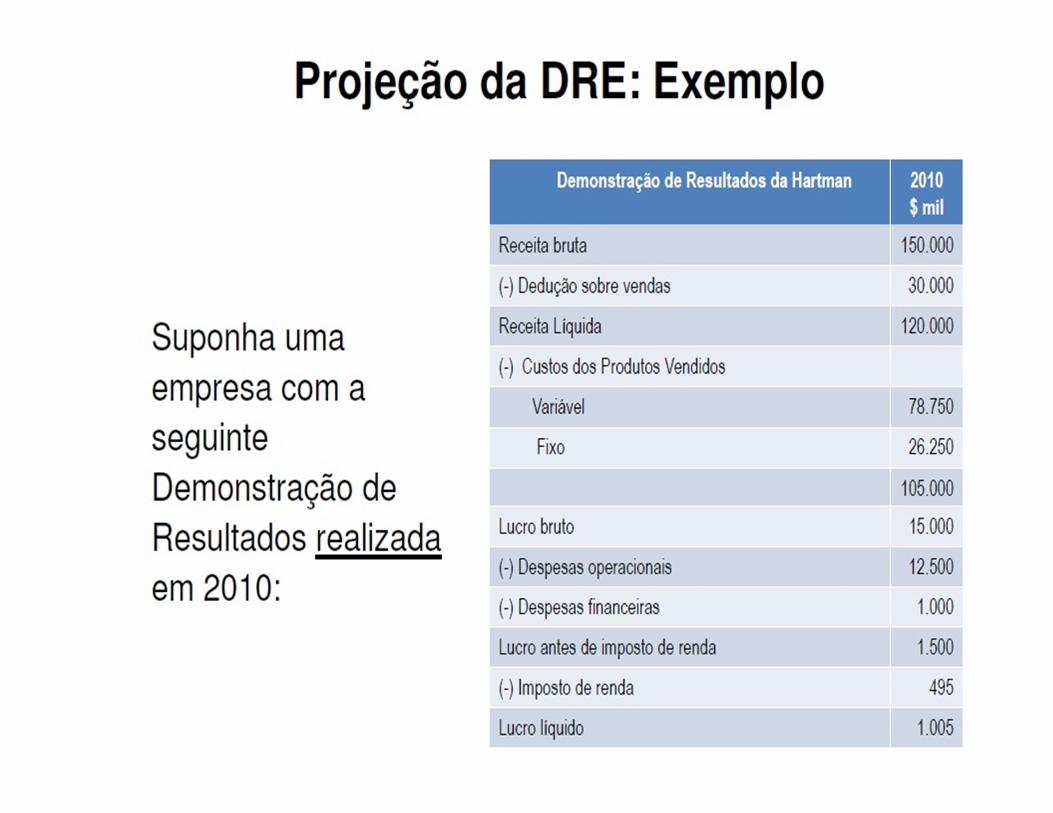

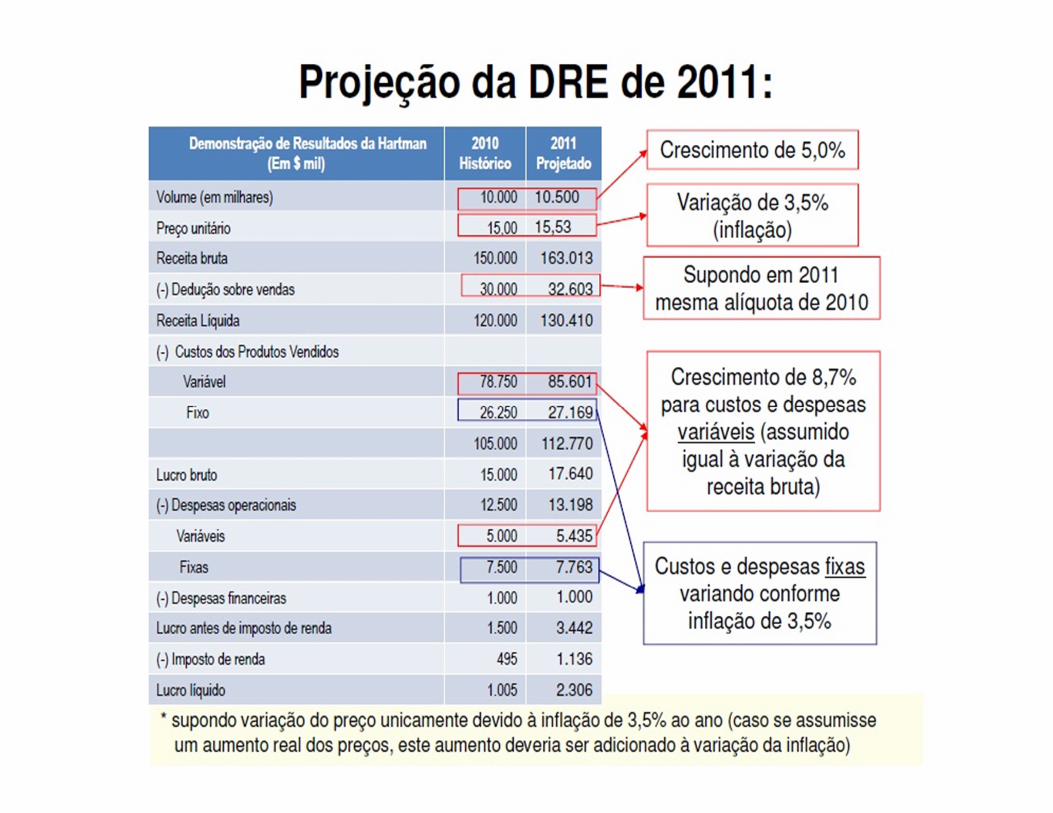

• Digamos que a empresa deseje projetar aDRE de 2011 em moeda corrente

»Suponha que a empresa projete asseguintes variações para os itens dareceita:– Crescimento do volume de vendas em 5,0% em relação à 2010– Aumento nos preços apenas conformeinflação, prevista em 3,5% ao ano (assumindo que não haverá aumento real dos preços)

•As outras contas podem ser projetadas daseguinte forma:– Manter mesma alíquota de impostos sobre vendas de 2010;– Variar custo e despesas variáveis conforme variação da receita bruta de 2010 para 2011;– Corrigir custos e despesas fixas pela inflação;– Supondo que o perfil da dívida não mudará, asdespesas financeiras podem se manter constantes;– Aplicar alíquota de imposto de renda e contribuição social sobre lucro tributável (ex.: 33%).

• Com base na composição da receita da empresaem 2010 (volume e preço), e supondo que aempresa possui a abertura dos custos e despesasfixas e variáveis daquele ano, a projeção da DREde 2011 poderia ser feita conforme slide a seguir:

APURAÇÃO DO RESULTADO DO EXERCÍCIO

Transfere-se os saldos das contas de Resultado do Exercício para a conta Resultado do Exercício.

O saldo da conta Resultado do Exercícioé transferido para a conta PrejuízosAcumulados no PL.

Este é o elo de união entre o Balanço Patrimonial e a DRE.

REFERÊNCIAS

SOBANSKI, J. J. Prática de orçamento empresarial:

um exercício programado. São Paulo: Atlas, 1996.

WELSCH, G. A. Orçamento empresarial, 4 ed. São Paulo: Atlas, 2009.

Obrigado!!!