proceedings template - word - portal puc-campinas · ... apesar de ser o terceiro elemento mais...

TRANSCRIPT

Anais do XX Encontro de Iniciação Científica – ISSN 1982-0178

Anais do V Encontro de Iniciação em Desenvolvimento Tecnológico e Inovação – ISSN 2237-0420

22 e 23 de setembro de 2015

Acompanhamento das Indústrias do Complexo Metalomecânico Indicadas como tendo Capacidade Com-petitiva

Vitor Rodrigues Berto Pontifícia Universidade Católica – PUC

CEA – Centro de Economia e Administração [email protected]

José Eduardo Rodrigues de Sousa Grupo de Pesquisa ou Programa do Orientador

Centro do Orientador [email protected]

1. Introdução

O presente trabalho possui como referencia o resul-tado da pesquisa publicada em 1993 com o título “Um estudo da competitividade da indústria brasilei-ra” a qual mostra o potencial da indústria brasileira. Este trabalho consistiu em uma investigação, a partir de dados disponibilizados por órgãos classistas de setores do complexo metalomecânico brasileiro, citadas naquele relatório como tendo alta capacidade competitiva. Dessa forma estudou-se três setores industriais, focados no relatório acima mencionado, os quais são o setor siderúrgico, o de produção e exportação do alumínio e o de ferro.

2. Desenvolvimento da pesquisa 2.1 Alumínio

O alumínio, apesar de ser o terceiro elemento mais abundante na crosta terrestre, é o metal mais jovem usado em escala industrial. Há relatos de que algu-mas civilizações antigas utilizavam o barro para a fabricação de vasos entre outros artefatos, e no bar-ro continha resquícios de óxido de alumínio que hoje é conhecido como alumina.

O alumínio que conhecemos hoje, é fabricado a aproximadamente 150 anos, portanto as civilizações antigas e seus posteriores fizeram os primeiros usos desse metal, mas não da forma como conhecemos hoje.

O alumínio não é encontrado diretamente em estado metálico na crosta terrestre. Sua obtenção parte da mineração da bauxita, que é um minério que pode ser encontrado em três principais grupos climáticos: o Mediterrâneo, o Tropical e o Subtropical. A bauxita deve apresentar no mínimo 30% de óxido de alumí-nio (Al2O3) aproveitável para que a produção de alumínio seja economicamente viável. A extração da bauxita consiste na primeira etapa de três, que são necessários para a obtenção do alumínio.

A matéria-prima necessária para produzir alumínio primário é o óxido de alumínio, também conhecido como alumina. Trata-se de um pó branco produzido pelo refino de bauxita. A alumina é transformada em

alumínio pelo processo de eletrólise. Esse processo que acabou de ser citado trata-se da segunda etapa para a obtenção do alumínio, que é o processo de refinação.

A terceira e ultima etapa trata da redução do alumí-nio. Sua obtenção ocorre pela redução da alumina calcinada (que nada mais é que uma substância produzida industrialmente por meio da calcinação do hidróxido de alumínio, obtido a partir da purificação da bauxita), reduzida em cubas eletrolíticas (local onde a eletricidade circula entre um polo negativo (catodo) e um polo positivo (anodo), ambos feitos de carbono), a altas temperaturas, no processo conhe-cido como Hall-Héroult. São necessárias duas tone-ladas de alumina para produzir uma tonelada de metal primário pelo processo de Redução.

“Ao longo dos anos 80, os países da região com estágios mais avançados de industrializa-ção (Argentina e México, além do Brasil) bene-ficiaram-se da expansão do comércio interna-cional, da valorização do dólar e da relocaliza-ção de atividades das multinacionais, e au-mentaram suas exportações de produtos in-dustriais. As exportações dos setores intensi-vos no uso de recursos naturais (alimentos, papel, siderurgia, alumínio, petroquímica, etc.) cresceram significativamente, impulsionadas pela disponibilidade de recursos naturais, pela implantação de capacidade produtiva eficiente desde o final dos anos 70 (em grande parte através de programas coordenados e financia-dos pelos Estados Nacionais) e pela imple-mentação de diversos mecanismos de fomen-to.”

O trecho mostra que desde o período do estudo e até mesmo antes dele, os dados já apontavam que o Brasil teria um bom resultado em relação a seu cres-cimento, pelo fato de possuir muitos recursos mine-rais, que nesse caso é a material prima para a fabri-cação do alumínio e assim o país crescer ainda mais nas exportações nesse setor.

“Dos setores examinados pelo ECIB (Estudo da competitividade da indústria brasileira), so-

Anais do XX Encontro de Iniciação Científica – ISSN 1982-0178

Anais do V Encontro de Iniciação em Desenvolvimento Tecnológico e Inovação – ISSN 2237-0420

22 e 23 de setembro de 2015

mente a indústria de alumínio apresentou um crescimento forte do emprego, o que é expli-cado por níveis de produção que se aproxi-mam do limite da capacidade instalada.”

O Brasil é um grande produtor de alumina e também

um grande exportador. Há nove grandes empresas

que representam a grande parte da matéria que vem

sendo exportadas entre os períodos de 2002 a 2013,

elas são: Albras, Alcan, Alcoa, Aluvale(RJ), BHP

Biliton, Valesul (RJ), Novelis, Votorantin Metais CBA,

Alumar. Algumas empresas não atuaram em todo o

intervala de onze anos, cujos dados encontram-se

apresentado na tabela 1 e no gráfico 1 a seguir:

Anais do XX Encontro de Iniciação Científica – ISSN 1982-0178

Anais do V Encontro de Iniciação em Desenvolvimento Tecnológico e Inovação – ISSN 2237-0420

22 e 23 de setembro de 2015

Tabela 1: Produção, por empresa produtora, de alu- mínio período 2002 – 2013.

Fonte: Associação Brasileira do Alumínio – ABAL

Empresas 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

ALBRAS

Barcarema (PA) 416,10 435,90 440,50 449,50 459,90 459,00 459,30 453,80 451,10 458,10 446,70 452,30

Total da Empresa 416,10 435,90 440,50 449,50 459,90 459,00 459,30 453,80 451,10 458,10 446,70 452,30

ALCAN

Ouro Preto (MG) 49,60 50,10 51,00 50,60 51,40 48,40 40,50 48,20 48,60

Aratu (BA) 52,40 56,40 57,80 57,00 58,50 58,60 58,70 52,10 40,90

Total da Empresa 102,00 106,50 108,80 107,60 109,90 107,00 99,20 100,30 89,50 0,00 0,00 0,00

ALCOA

Poços de Caldas (MG) 88,10 94,90 90,70 95,30 96,10 96,40 97,20 65,30 88,30 87,90 85,90 69,40

São Luís (MA) 198,80 180,60 202,40 205,60 260,50 268,90 273,30 260,50 261,90 262,60 241,70

Total da Empresa 286,90 275,50 293,10 300,90 356,60 365,30 370,50 325,80 350,20 350,50 327,60 69,40

ALUVALE(RJ)

Total da Empresa 50,60 51,60

BHP BILITON

Total da Empresa 214,00 197,30 174,80 175,20 177,40 178,90 180,70 173,60 173,30 175,70 160,70

VALESUL (RJ)

Total da Empresa 50,60 94,60 95,30 94,00 95,80 93,70 85,70 10,20

NOVELIS

Total da Empresa 108,80 107,60 109,90 107,00 99,20 100,30 89,50 47,10 46,50

VOTORANTIN METAIS - CBA

Total da Empresa 248,80 313,80 345,30 370,40 404,90 450,90 465,70 471,30 472,00 409,00 454,90 413,90

ALUMAR

São Luís (MA) 438,30 402,40 339,5

Total da Empresa 0 0 0 0 0 0 0 0 0 438,3 402,4 339,5

Total Geral ABAL: 1318,40 1380,60 1457,80 1497,60 1604,50 1654,80 1661,10 1535,00 1536,10 1440,40 1436,40 1304,30

Total das Empresas: 1369,00 1475,20 1566,60 1605,20 1714,40 1761,80 1760,30 1635,30 1625,60 1878,70 1838,80 1275,10

Anais do XX Encontro de Iniciação Científica – ISSN 1982-0178

Anais do V Encontro de Iniciação em Desenvolvimento Tecnológico e Inovação – ISSN 2237-0420

22 e 23 de setembro de 2015

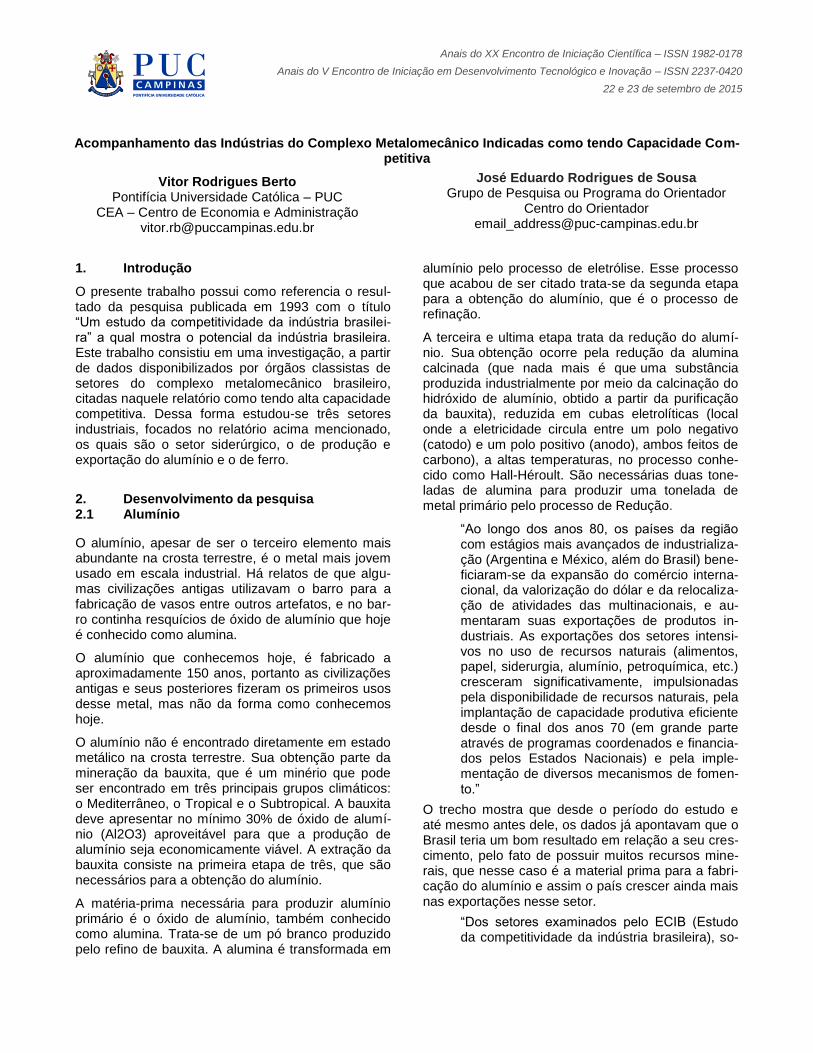

Gráfico 1: Produção, por empresa produtora, de alumínio período 2002 – 2013.

Fonte: autor

Observando o gráfico 1 fica claro que há uma queda após 2008, e isso se deve a crise econômica ocorri-da naquele ano. Referida crise teve uma influencia negativa sobre as exportações do alumínio, pois a crise atingiu não apenas empresas de todo o mundo, como também todos os países, refletindo negativa-mente, dentre outros ramos negociais, nas exporta-ções do alumínio brasileiro. Esse reflexo negativo, mesmo passado alguns anos, ainda possui ação sobre algumas empresas, levando-as a não conse-guirem apresentar um rendimento tão bom quanto o existente antes de 2008.

Segundo a ABAL (Associação brasileira dos produto-res de alumínio) muitos produtores de alumínio afir-mam que o Brasil tem a capacidade de produzir mais de 1 milhão de toneladas por ano, já que é um terri-tório que apresenta altos índices da principal matéria prima para a fabricação do alumínio, a bauxita. Por-tanto pode-se dizer que o Brasil não alcançou o po-tencial traçado há muitos anos atrás, devido a pro-blemas surgidos, alguns ocasionados pela crise eco-nômica antes citada, com consequências até os dias atuais, mas também por problemas estruturais, nota-damente administrativo, levando a que, apesar dos investimentos nas áreas industriais, alguns adminis-tradores não souberam lidar adequadamente com a situação do mercado externo. Esse fato levou a que as empresas tivessem uma grande produção para

uma baixa demanda, originando uma oferta de alu-mínio primário no mercado superior à demanda, ocasionando assim uma queda nos preços.

O alto preço da energia elétrica brasileira pode ser apontado como outro motivo que pode ter levado as indústrias de alumínio a não conseguirem manter sua competitividade externa, como era o que se ima-ginava, por aumentar o preço do produto final para exportação. Portanto pode-se afirmar que essas séries de fatores estejam refletindo em muitas em-presas nacionais, fazendo com que algumas tenham parado suas atividades. Como será mostrado no trecho a seguir, o custa da energia elétrica não é uma coisa recente, e ela já vem causando problemas desde aquele período.

“Para as empresas nacionais, o reforço da ca-pacidade competitiva passa pela necessidade de promover o fechamento da cadeia produti-va, com a retomada do projeto de produção de alumina; a produção, em simultâneo ao alumí-nio primário, de ligas que permitam o enobre-cimento do produto; e uma maior participação das produtoras de alumínio primário em em-preendimentos de transformação de alumínio, de modo a proporcionar uma atuação mais in-cisiva na ponta da indústria (transformados).

Outro aspecto fundamental para a competitivi-dade da indústria do alumínio na atualidade é o crescimento da integração patrimonial com

0,00

50,00

100,00

150,00

200,00

250,00

300,00

350,00

400,00

450,00

500,00

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

ALBRAS

ALCAN

ALCOA

ALUVALE(RJ)

BHP BILITON

VALESUL (RJ)

NOVELIS

VOTORANTIN METAIS - CBA

ALUMAR

Anais do XX Encontro de Iniciação Científica – ISSN 1982-0178

Anais do V Encontro de Iniciação em Desenvolvimento Tecnológico e Inovação – ISSN 2237-0420

22 e 23 de setembro de 2015

os fornecedores de energia elétrica. A busca de maior eficiência energética se reflete tam-bém na disseminação de práticas cooperativas entre a indústria e os fornecedores de energia, como por exemplo, o atrelamento das tarifas ao preço internacional do metal, já presente em 30% do total da produção mundial. Em 1990, a tarifa média de energia elétrica era de 20 US$/Mwh para o total da indústria e de 15 US$/Mwh para os países exportadores. A energia elétrica é o principal item da estrutura de custos dos produtores de alumínio primário, sendo responsável por aproximadamente 40% do total dos custos relacionados à geração do metal. A sustentação da competitividade dos produtores nacionais de alumínio primário, se-ja para aqueles que orientam sua produção preferencialmente para o mercado interno ou para exportações, está fortemente articulada ao preço das tarifas de energia elétrica.” (COUTINHO; FERRAZ, 1993, p.220)

Portanto pode-se afirmar que a indústria do alumínio correspondeu as expectativas que foram mostradas no trechos apresentados, voltando-se para o merca-do internacional de exportações, tornando o país um dos principais exportadores de alumínio do mundo.

2.2 Siderurgia

Segundo a IABRA (Instituto aço Brasil) a siderurgia é um processo no qual o ferro é transformado em aço. O processo ocorre dentro de um forno superaqueci-do onde o ferro passa a ser tratado com alguns pro-dutos para que ele se transforme em aço, que é mais resistente e durável. Há algumas etapas pelo qual o ferro passa. Antes de entrar no forno o minério é transformado em pelotas e o carvão é destilado e assim se obtém o coque, quando o ferro é derretido sofre um processo de redução e passa a ser chama-do de ferro gusa. Após esse processo o ferro passa pelo processo de refino, dessa forma, após passar por um tratamento com alguns produtos, transforma-se em aço.

“Os impactos da privatização sobre a competi-tividade da siderurgia são menos claros. De um lado, elevou-se o poder de mercado dos maiores grupos privados siderúrgicos do país, existindo riscos de práticas de preços mais elevados que os internacionais com a carteli-zação e a substituição do monopólio público por privado em alguns produtos; as empresas

não alteraram significativamente suas linhas de produção, fortalecendo a situação prevale-cente de oligopólios ou duopólios em diversos segmentos. Por outro lado,a tendência inter-nacional na competitividade da siderurgia é na direção do aproveitamento de economias de escala e da maior concentração industrial. Além disso, o mercado mundial apresenta ex-cesso de produção e aumentos abusivos de preços podem ser coibidos, dentro de certos limites, por importações.” (COUTINHO; FERRAZ, 1993, p.229)

O trecho citado acima mostra possíveis resultados da mudança das empresas do setor siderúrgico, que naquele período estavam se tornado empresas pri-vadas, mas o enfoque é para mostrar que o país tinha uma grande capacidade de se aderir ao merca-do externo, tornando-se um grande exportador.

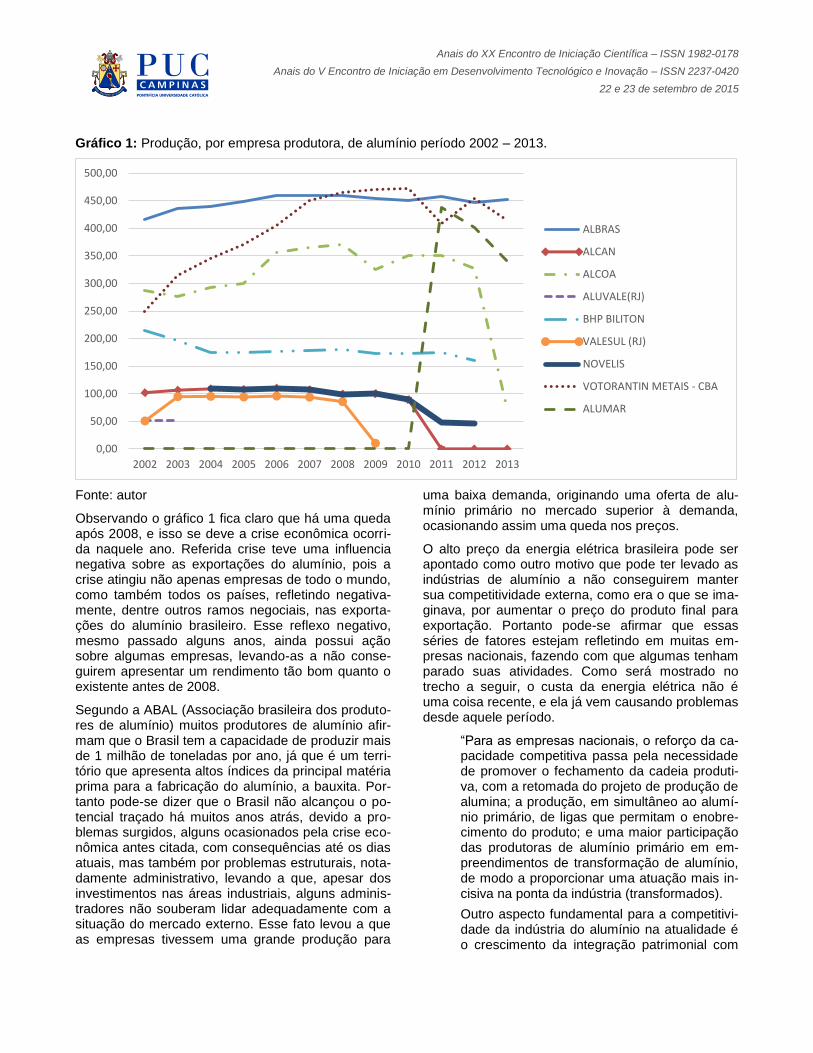

Segundo a IABR (Instituto aço Brasil) o Brasil é um dos maiores produtores de aço no mundo, o que o coloca em uma posição estratégica no cenário mun-dial. Em 2012, foram produzidas cerca de 34,5 mi-lhões de toneladas de aço e o setor foi responsável por cerca de 4% do PIB (produto interno bruto) do país. O que mostra a importância dessa atividade para a economia brasileira.

Outro ponto que fortalece ainda mais a siderurgia no Brasil são as grandes jazidas de ferro que são en-contradas no território nacional, as quais além de serem encontradas em quantidade, apresentam uma alta qualidade.

Em 2011 a indústria brasileira respondeu por cerca de 12,9% do superávit da balança comercial brasilei-ra, ou $3,8 bilhões de dólares, recuperando-se de um saldo de apenas $337,1 milhões de dólares no ano anterior.

No gráfico 2 abaixo é possível acompanhar a influ-encia da indústria do aço na economia brasileira.

Anais do XX Encontro de Iniciação Científica – ISSN 1982-0178

Anais do V Encontro de Iniciação em Desenvolvimento Tecnológico e Inovação – ISSN 2237-0420

22 e 23 de setembro de 2015

Gráfico 2: Produção de aço brasileiro 2006 – 2011..

Fonte: Instituto Aço Brasil - IABR

O Brasil apresenta uma excelente estrutura instalada para a produção siderúrgica podendo produzir os mais diversos tipos de produtos siderúrgicos com tecnologias avançadas, porém as vendas se concen-tram principalmente nos produtos semiacabados.

A produção brasileira que é vendida no mercado externa é bem menor do que realmente poderia ser fabricada, mas isso vem ocorrendo porque o merca-do mundial vem apresentado um excedente de apro-ximadamente 500 milhões de toneladas.

Entre 1994 e 2011 as siderúrgicas investiram US$36,4 bilhões, priorizando a modernização e atua-lização tecnológicas de suas usinas. O governo tam-bém forneceu verbas para serem investidas nesse setor, aproximadamente 7 bilhões de reais entre 2013 e 2016. Com todos esses investimentos, so-mado às vantagens naturais encontradas no território nacional, esperava-se que o Brasil se tornasse o maior produtor, com uma capacidade que foi estima-da em torno de 632 milhões de toneladas por ano.

“A mineração de ferro Brasileira ocupa posição relevante no cenário mundial, liderando os principais mercados, tanto em volume quanto em qualidade”. Com os investimentos anunci-ados deverá consolidar essa condição, no lon-go prazo. Sendo atividade intensiva em capi-tal, a escala e a qualidade das reservas mine-rais, assim como dos ativos de produção e lo-gística, continuarão sendo fatores determinan-

tes para a competitividade em nível global.” (MOURÃO, 2012, p. 08)

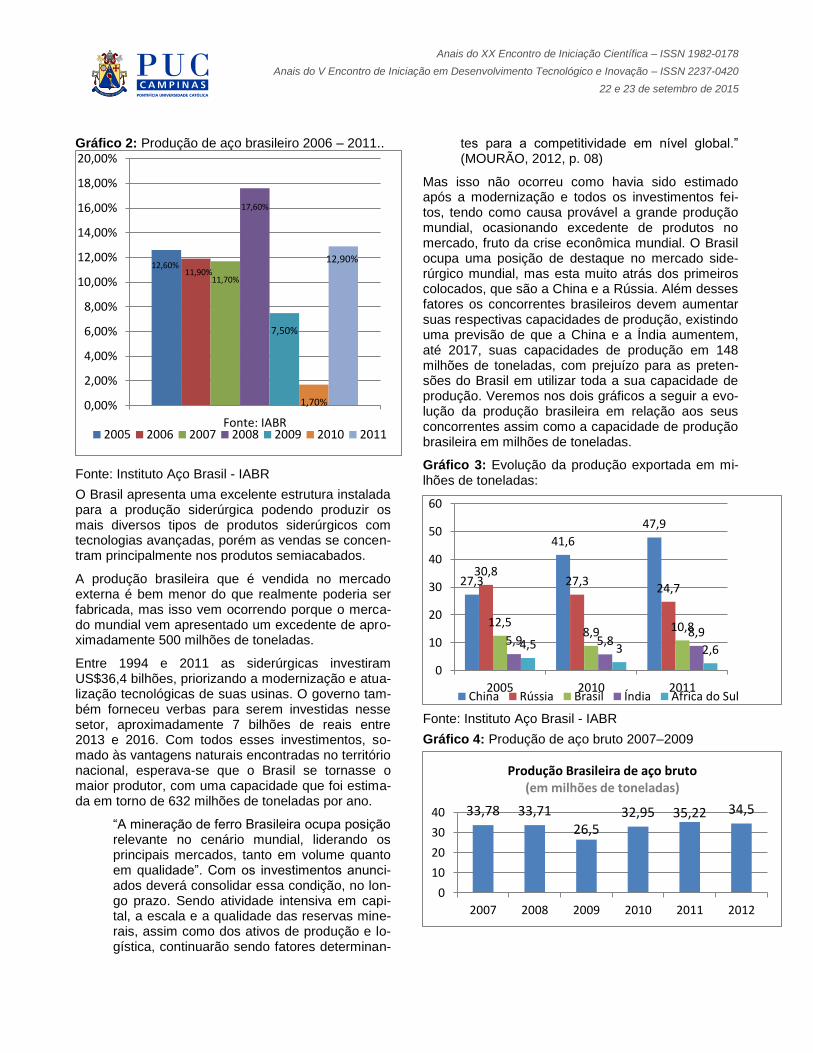

Mas isso não ocorreu como havia sido estimado após a modernização e todos os investimentos fei-tos, tendo como causa provável a grande produção mundial, ocasionando excedente de produtos no mercado, fruto da crise econômica mundial. O Brasil ocupa uma posição de destaque no mercado side-rúrgico mundial, mas esta muito atrás dos primeiros colocados, que são a China e a Rússia. Além desses fatores os concorrentes brasileiros devem aumentar suas respectivas capacidades de produção, existindo uma previsão de que a China e a Índia aumentem, até 2017, suas capacidades de produção em 148 milhões de toneladas, com prejuízo para as preten-sões do Brasil em utilizar toda a sua capacidade de produção. Veremos nos dois gráficos a seguir a evo-lução da produção brasileira em relação aos seus concorrentes assim como a capacidade de produção brasileira em milhões de toneladas.

Gráfico 3: Evolução da produção exportada em mi-lhões de toneladas:

Fonte: Instituto Aço Brasil - IABR

Gráfico 4: Produção de aço bruto 2007–2009

12,60% 11,90%

11,70%

17,60%

7,50%

1,70%

12,90%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

20,00%

Fonte: IABR2005 2006 2007 2008 2009 2010 2011

27,3

41,6

47,9

30,8 27,3

24,7

12,5 8,9 10,8

5,9 5,8 8,9

4,5 3 2,6

0

10

20

30

40

50

60

2005 2010 2011China Rússia Brasil Índia Africa do Sul

33,78 33,71

26,5 32,95 35,22 34,5

0

10

20

30

40

2007 2008 2009 2010 2011 2012

Produção Brasileira de aço bruto (em milhões de toneladas)

Anais do XX Encontro de Iniciação Científica – ISSN 1982-0178

Anais do V Encontro de Iniciação em Desenvolvimento Tecnológico e Inovação – ISSN 2237-0420

22 e 23 de setembro de 2015

Portanto é possível concluir que a crise financeira mundial atrapalhou de forma significativa uma possí-vel evolução nas exportações siderúrgicas brasilei-ras. E também que todos os investimentos feitos para que o Brasil conseguisse se tornar o maior ex-portador no setor não foram adequadamente plane-jados, já que atualmente é usado apenas metade do potencial de produção, já que há uma grande produ-ção excedente no mercado. Mas também é possível dizer que os investimentos tiveram efeito, pois o potencial de produção conseguiu ter uma evolução considerável.

2.3 Ferro

Segundo a IABR (Instituto aço Brasil) o ferro é obtido através do minério de ferro, que é basicamente uma rocha, que pode ser formada de óxidos, como a magnetita e a hematita ou ainda como um carbona-to, a siderite. A extração desse minério é muito co-mum, e ocorre em quase todos os países. No Brasil a extração ocorre principalmente nos estados do Pará, Piauí e Minas Gerais. O Brasil também apre-senta a segunda maior reserva de minério de ferro do mundo, que chega a alcançar 29 bilhões de tone-ladas, entretanto se formos considerar as reserva em quantidade de ferro obtida, os brasileiros passariam a assumir a liderança.

O terceiro objeto de nossa pesquisa foi o ferro gusa, que é obtido do minério de ferro. O minério é aqueci-do a uma alta temperatura aonde ocorre uma redu-ção desses compostos e ele se torna líquido, mo-mento em que passa a se chamar ferro gusa. Portan-to o ferro-gusa é, basicamente, uma liga de ferro, resultado da redução do minério de ferro, ao absor-ver carbono, em um alto-forno.

Segundo o Anuário Estatístico do Setor Metalúrgico do Ministério de Minas e Energia, em 2010, a produ-ção brasileira de ferro-gusa foi de 30,8 milhões de

toneladas, um aumento de 23% em relação ao ano anterior.

Porém os dias atuais tem se mostrado difícil para as empresas que fabricam o ferro gusa, primeiro pelo fato de suas fábricas dependerem da situação do mercado, o que influencia diretamente a quantidade de produtos que tem que ser fabricada e exportada, Segundo pelo fato de que essas siderúrgicas apre-sentam muitos problemas com questões ambientais, e trabalhista e isso acaba atrapalhando totalmente o possível desempenho dessas indústrias.

Portanto é possível afirmar que a produção do ferro gusa é cercada por muitas questões tanto ambien-tais, quanto governamentais, e principalmente pelo fato de o Brasil ser dependente das condições do mercado para determinar a sua produção de ferro, que normalmente é escoada para outros países, tendo a China como importante parceiro importador. Outros concorrentes, como a Austrália pode influen-ciar negativamente nas condições do mercado brasi-leiro. Assim cabe ao país se organizar e conseguir explorar de maneira mais eficiente todos os recursos que são encontrados no território brasileiro para que melhore o desempenho de pais exportador.

3- Conclusão

Após as análises dos segmentos industriais de alu-mínio, siderúrgico e de ferro, pode-se concluir que o Brasil encontra algumas dificuldades para conseguir alcançar o potencial esperado desses setores, e mesmo com os investimentos e organização estrutu-ral que foram feitas ainda há problemas impeditivos quanto ao país se tornar referencia mundial em pro-dução e exportação de produtos desses setores.

A seguir um trecho no qual é mostrada a expectativa quanto ao desempenho das indústrias.

“Para enfrentar o contexto externo desfavorá-vel, é importante realizar adaptações que per-

Tabela 2: Produção Siderúrgica Brasileira - Ferro Gusa

Ano:

Jan / Dez

unid.: 10³ t

2009

25135,00

2010

25837,00

2011

27515,30

2012

26899,70

2013

26206,70

2014 26912,90 Fonte: Instituto Aço Brasil – IABR

Anais do XX Encontro de Iniciação Científica – ISSN 1982-0178

Anais do V Encontro de Iniciação em Desenvolvimento Tecnológico e Inovação – ISSN 2237-0420

22 e 23 de setembro de 2015

mitam explorar de forma mais efetiva oportuni-dades vislumbradas no mercado. Estratégias mais agressivas de exportação devem voltar-se, preferencialmente, para a ocupação de ni-chos dinâmicos do mercado mundial de trans-formados, acompanhando a tendência interna-cional de crescente valorização dos produtos. Deve ser fornecido apoio logístico e operacio-nal a acordos de cooperação com empresas dotadas de maior capacitação comercial e mercadológica, visando a entrada no mercado internacional de rodas para automóveis, fios e cabos para transmissão de energia e latas pa-ra bebidas, entre outros produtos em que exis-tam condições favoráveis ao produto brasilei-ro. Outros instrumentos importantes para al-cançar este objetivo são: a eliminação de en-traves burocráticos à realização de exporta-ções; a concessão de linhas de crédito seleti-vas aos exportadores; a manutenção de uma política de realismo cambial; o ajuste da carga tributária; a intensificação dos esforços orien-tados à certificação dos produtos oferecidos.”

“Para diminuir a vulnerabilidade das empresas exportadoras brasileiras em relação às varia-ções de preços do metal primário no mercado internacional é importante adotar políticas co-merciais que contemplem preferencialmente contratos de longo prazo e reduzam a depen-dência em relação a tradings na comercializa-ção do produto no mercado internacional, in-clusive através da realização de operações tri-angulares envolvendo a comercialização de bauxita, alumina e alumínio.” (COUTINHO; FERRAZ, 1993, p.234)

Pode-se assim concluir, como resultado da pesquisa, que esses setores não alcançaram as expectativas esperadas, podendo-se afirmar o papel fundamental que a crise econômica teve nesse resultado, uma vez que os segmentos industriais foram muito afeta-dos, ocasionando a perda da liderança mundial des-ses setores em seus respectivos setores.

O mercado está em processo de constante mudança e assim as indústrias acabam sentindo algumas de-las. É importante que as empresas não invistam apenas nas melhorias dos espaços físicos de seu negócio, mas também invistam em um corpo admi-nistrativo extremamente competente que consiga posicionar o tipo de trabalho que esses setores irão fazer de acordo com a situação que o mercado inter-nacional de exportação está se, portanto, para que assim as indústrias nos setores de siderurgia, ferro e

alumínio consigam corresponder as previsões feitas em 1993 no documento que norteou esse trabalho acadêmico.

4 Referencias Bibliográficas

ABAL – Associação Brasileira do Alumínio. Dados sobre alumínio, disponível em: [www.abal.org.br] acesso em 14 de junho de 2015.

ANDRADE, Maria Lúcia Amarante de; CUNHA, Luiz Maurício da Silva; GANDRA, Guilherme Tavares. A Indústria do Alumínio: desempenho e impactos da crise energética. Rio de Janeiro: BNDES Setorial, 2001. 24 p.

COUTINHO, Luciana G.; FERRAZ, José Carlos. (Coord.). Estudo da competitividade da indústria brasileira: relatório final. Campinas: Unicamp, 1993.

FERNANDES, José Augusto Coelho; FONSECA, Renato da ; BARREIROS, Carlos Alber-to. Competitividade Brasil 2012: comparação com países selecionados. Brasília: CNI, 2012. 114p, dis-ponível em: http://www.acobrasil.org.br/ acesso em 17 de julho de 2015.

MOURÃO, José Murilo.; Estudo Prospectivo do Setor Siderúrgico: NT Minério de Ferro e Pelotas Situação Atual e Tendências 2025. 1 ed. Brasília: CGEE, 2008.

VALIÑO, Ronaldo. Siderurgia no Brasil: um panora-ma do setor siderúrgico brasileiro. Pwc Brasil, Rio

de Janeiro, p.1-14, 2013.