procedimentos contábeis: segundo o método das partidas ... · pdf...

TRANSCRIPT

Procedimentos contábeis:

segundo o método das

partidas dobradas

Profa. Daciane de Oliveira Silva

Procedimentos contábeis

Na aula 2, foi preparado um balanço após a

ocorrência de cada operação da empresa. Tal procedimento visou demonstrar a contínua igualdade da equação patrimonial (A= P+ PL).

Na prática tem-se dificuldade de se preparar um balanço após cada operação. Em

qualquer empresa, tais operações se sucedem a cada instante e é muito complicado. Ex: como registrar o valor dos salários devidos aos empregados a cada minuto?

RAZÃO

Antigamente as contas eram registradas nas páginas de um livro

chamado RAZÃO. Depois em fichas soltas e hoje estão na memória

dos computadores.

No RAZÃO cada CONTA possui um registro, da história de

movimentação do componente do ativo, passivo ou patrimônio

líquido a que se refere.

Utilizam-se contas separadas para representar cada tipo de

elemento do ATIVO, do PASSIVO e do PATRIMÔNIO LÍQUIDO.

Exemplificando temos que:

O conjunto formado por cadeiras, mesas, poderia ser registrado em

uma única conta “MÓVEIS E UTENSÍLIOS;

Diversos valores a receber, poderia ser registado na conta CONTAS

A RECEBER.

RAZÃO

CONTAS

NÚMERO OU

CÓDIGO

ATIVO Caixa (dinheiro)

101

Contas a receber 102

Estoques

Terrenos

PASSIVO

Contas a pagar

PATRIMÔNIO LÍQUIDO

Capital

103

105

201

301

RAZÃO

Para simplificar as ilustrações, o lançamento das movimentações será feito

na CONTA T ou RAZONETE.

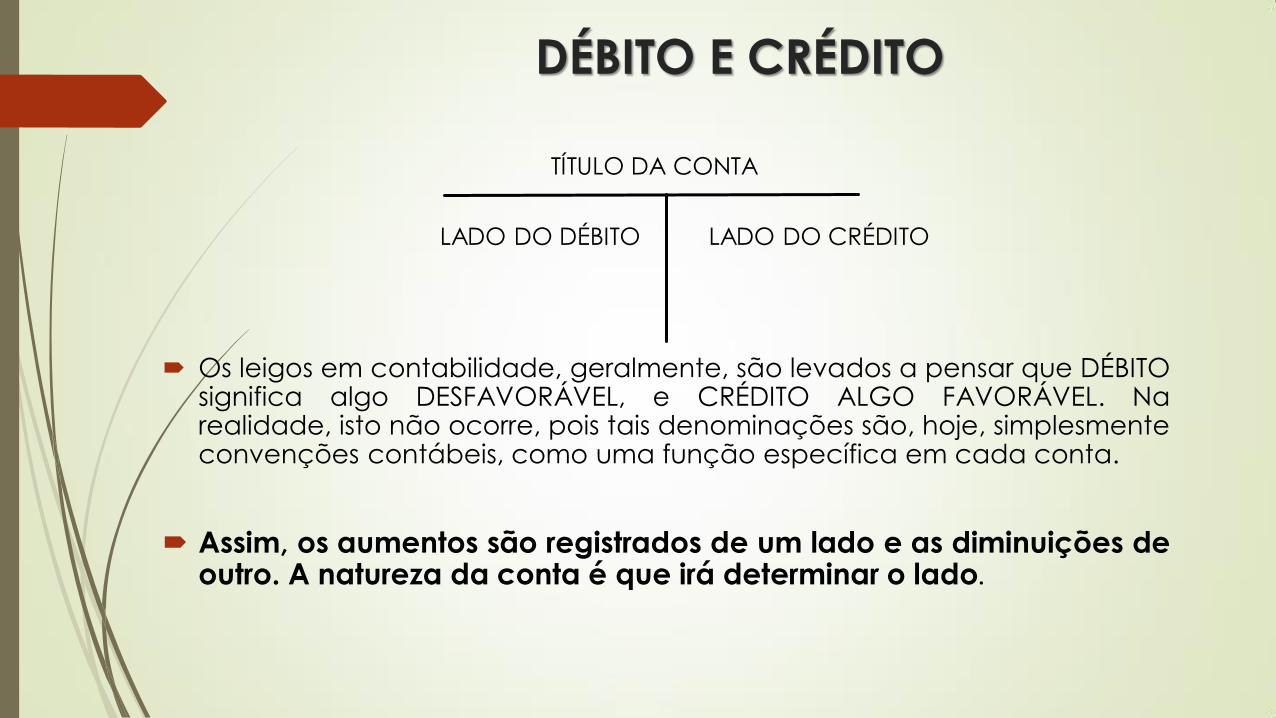

DÉBITO E CRÉDITO

Os leigos em contabilidade, geralmente, são levados a pensar que DÉBITO significa algo DESFAVORÁVEL, e CRÉDITO ALGO FAVORÁVEL. Na realidade, isto não ocorre, pois tais denominações são, hoje, simplesmente convenções contábeis, como uma função específica em cada conta.

Assim, os aumentos são registrados de um lado e as diminuições de outro. A natureza da conta é que irá determinar o lado.

TÍTULO DA CONTA

LADO DO DÉBITO LADO DO CRÉDITO

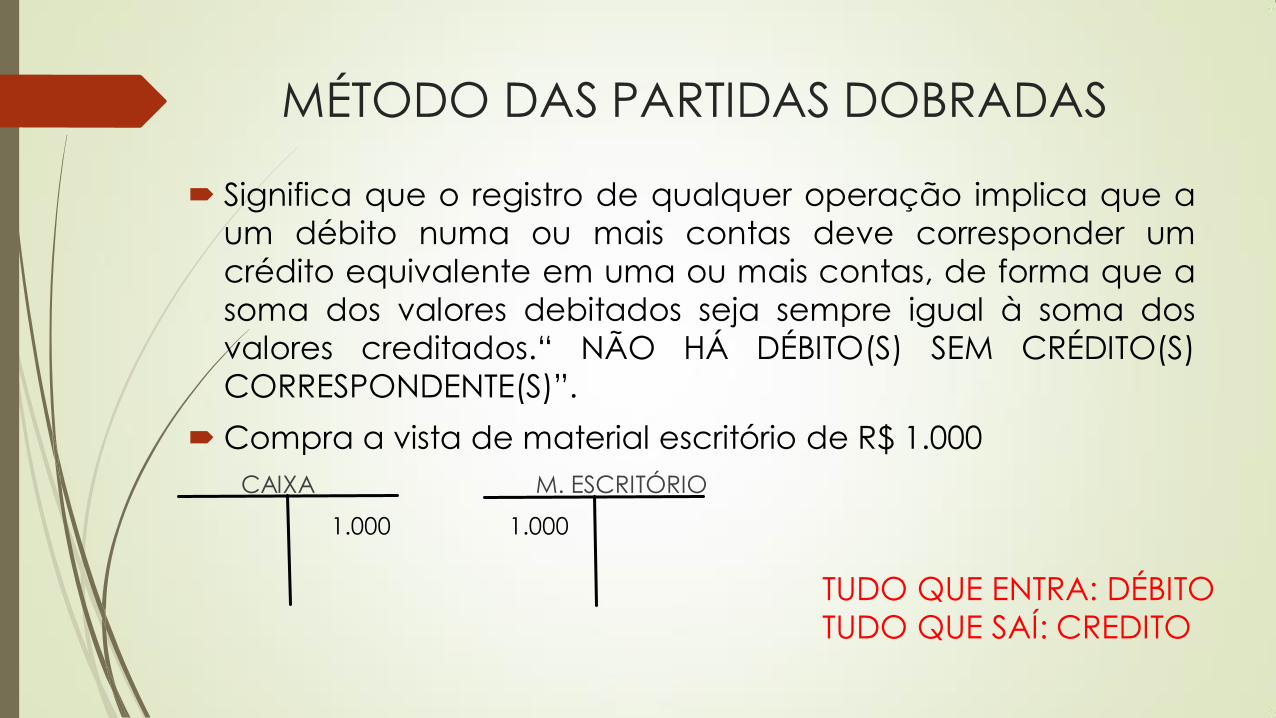

MÉTODO DAS PARTIDAS DOBRADAS

Significa que o registro de qualquer operação implica que a

um débito numa ou mais contas deve corresponder um

crédito equivalente em uma ou mais contas, de forma que a

soma dos valores debitados seja sempre igual à soma dos

valores creditados.“ NÃO HÁ DÉBITO(S) SEM CRÉDITO(S)

CORRESPONDENTE(S)”.

Compra a vista de material escritório de R$ 1.000

CAIXA M. ESCRITÓRIO

1.000 1.000

TUDO QUE ENTRA: DÉBITO

TUDO QUE SAÍ: CREDITO

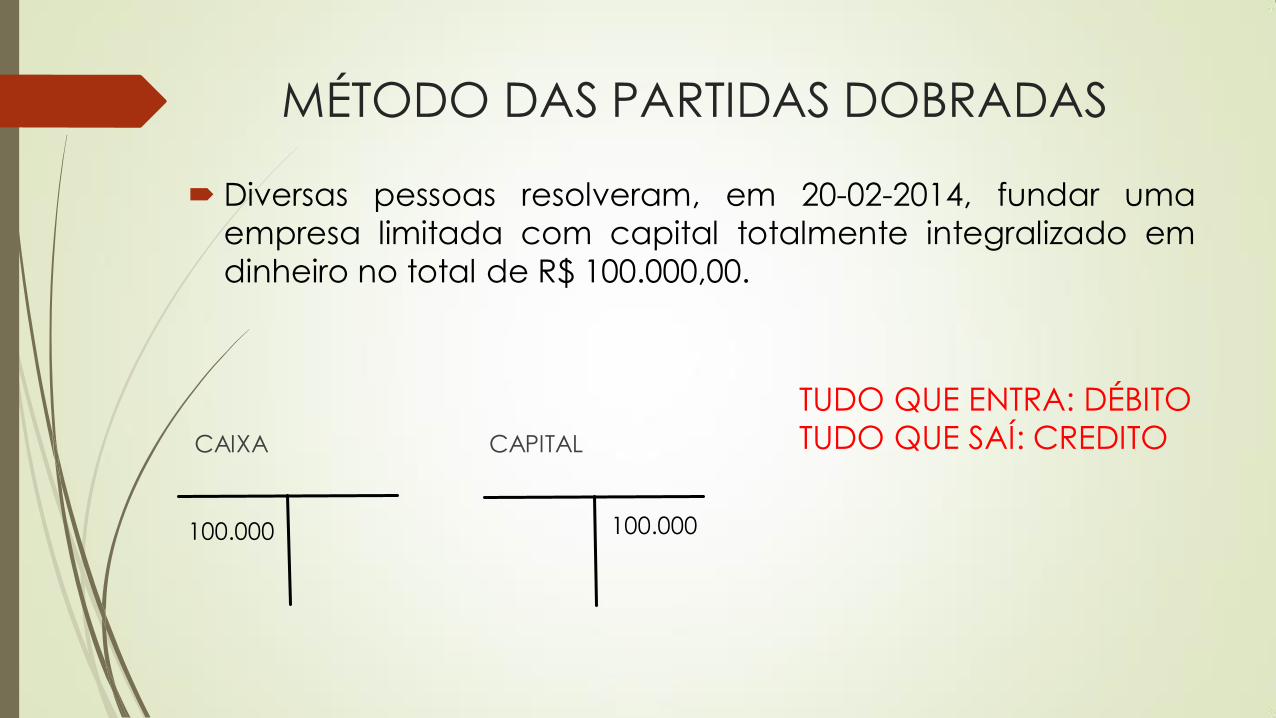

MÉTODO DAS PARTIDAS DOBRADAS

Diversas pessoas resolveram, em 20-02-2014, fundar uma

empresa limitada com capital totalmente integralizado em

dinheiro no total de R$ 100.000,00.

CAIXA CAPITAL

100.000 100.000

TUDO QUE ENTRA: DÉBITO

TUDO QUE SAÍ: CREDITO

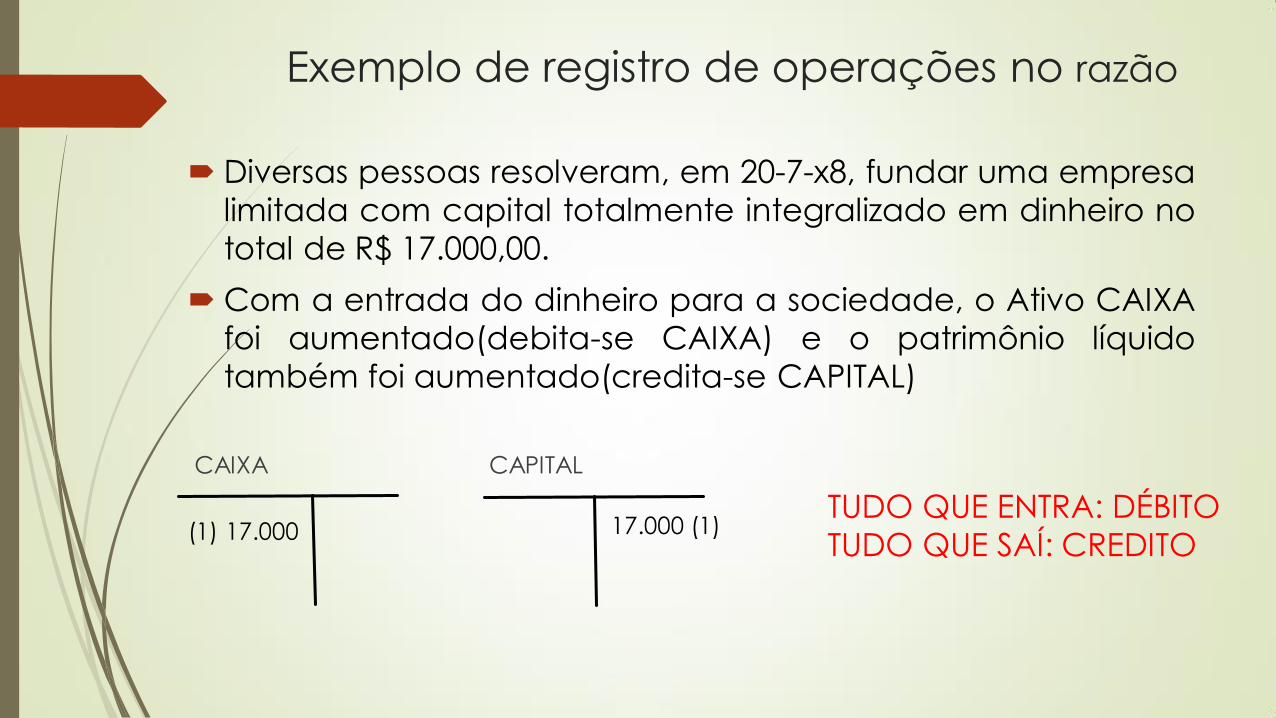

Exemplo de registro de operações no razão

Diversas pessoas resolveram, em 20-7-x8, fundar uma empresa

limitada com capital totalmente integralizado em dinheiro no

total de R$ 17.000,00.

Com a entrada do dinheiro para a sociedade, o Ativo CAIXA

foi aumentado(debita-se CAIXA) e o patrimônio líquido

também foi aumentado(credita-se CAPITAL)

CAIXA CAPITAL

(1) 17.000 17.000 (1) TUDO QUE ENTRA: DÉBITO

TUDO QUE SAÍ: CREDITO

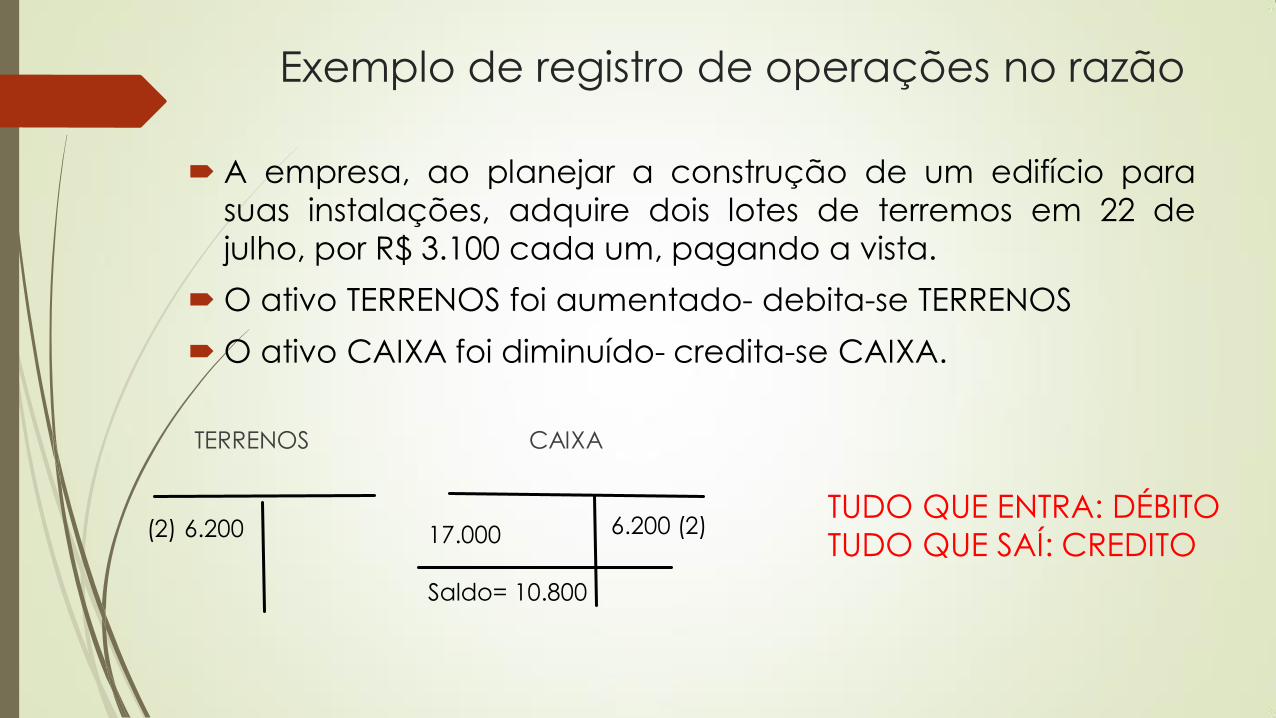

Exemplo de registro de operações no razão

A empresa, ao planejar a construção de um edifício para

suas instalações, adquire dois lotes de terremos em 22 de

julho, por R$ 3.100 cada um, pagando a vista.

O ativo TERRENOS foi aumentado- debita-se TERRENOS

O ativo CAIXA foi diminuído- credita-se CAIXA.

TERRENOS CAIXA

(2) 6.200 6.200 (2) TUDO QUE ENTRA: DÉBITO

TUDO QUE SAÍ: CREDITO 17.000

Saldo= 10.800

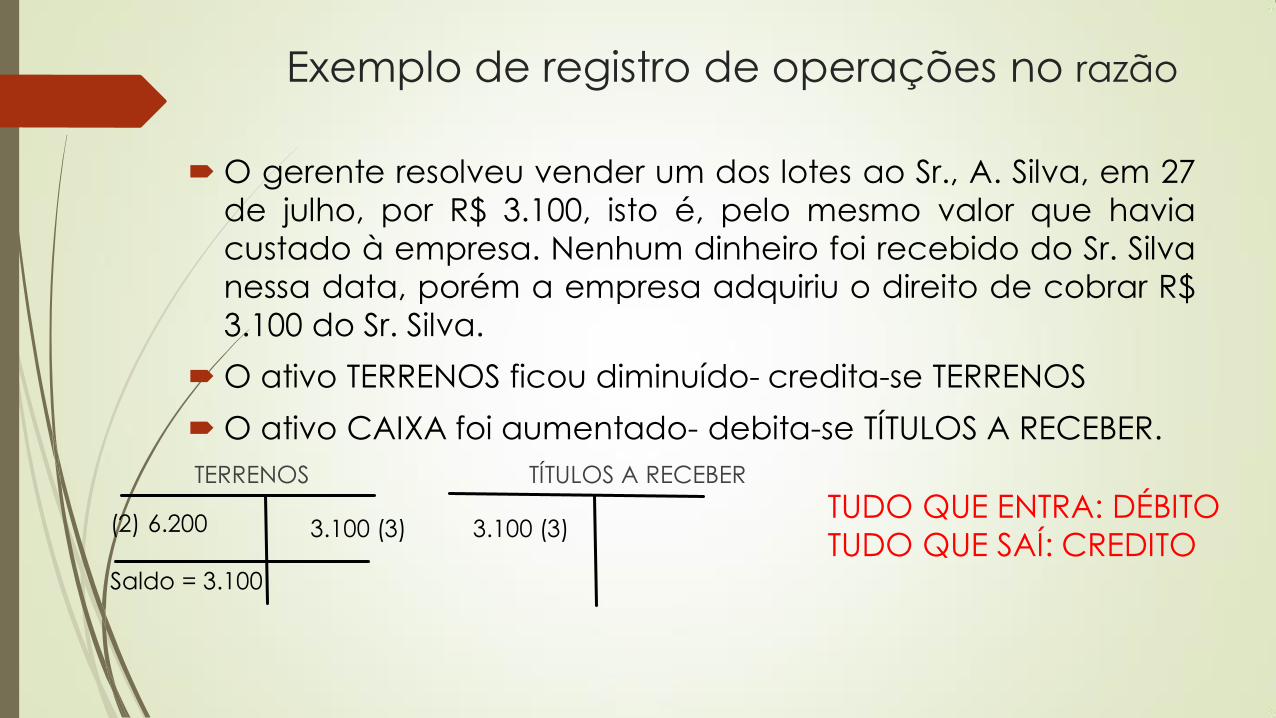

Exemplo de registro de operações no razão

O gerente resolveu vender um dos lotes ao Sr., A. Silva, em 27

de julho, por R$ 3.100, isto é, pelo mesmo valor que havia

custado à empresa. Nenhum dinheiro foi recebido do Sr. Silva

nessa data, porém a empresa adquiriu o direito de cobrar R$

3.100 do Sr. Silva.

O ativo TERRENOS ficou diminuído- credita-se TERRENOS

O ativo CAIXA foi aumentado- debita-se TÍTULOS A RECEBER.

TERRENOS TÍTULOS A RECEBER

(2) 6.200

Saldo = 3.100

3.100 (3) TUDO QUE ENTRA: DÉBITO

TUDO QUE SAÍ: CREDITO 3.100 (3)

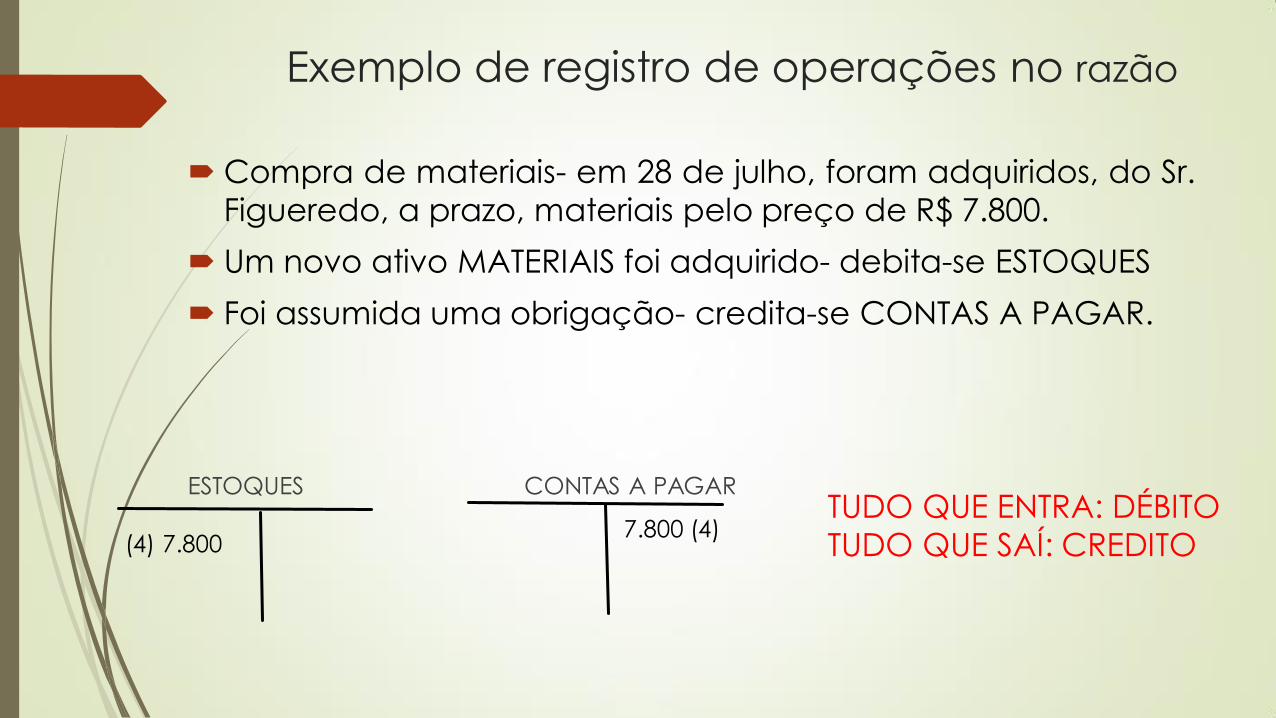

Exemplo de registro de operações no razão

Compra de materiais- em 28 de julho, foram adquiridos, do Sr.

Figueredo, a prazo, materiais pelo preço de R$ 7.800.

Um novo ativo MATERIAIS foi adquirido- debita-se ESTOQUES

Foi assumida uma obrigação- credita-se CONTAS A PAGAR.

ESTOQUES CONTAS A PAGAR

(4) 7.800

7.800 (4) TUDO QUE ENTRA: DÉBITO

TUDO QUE SAÍ: CREDITO

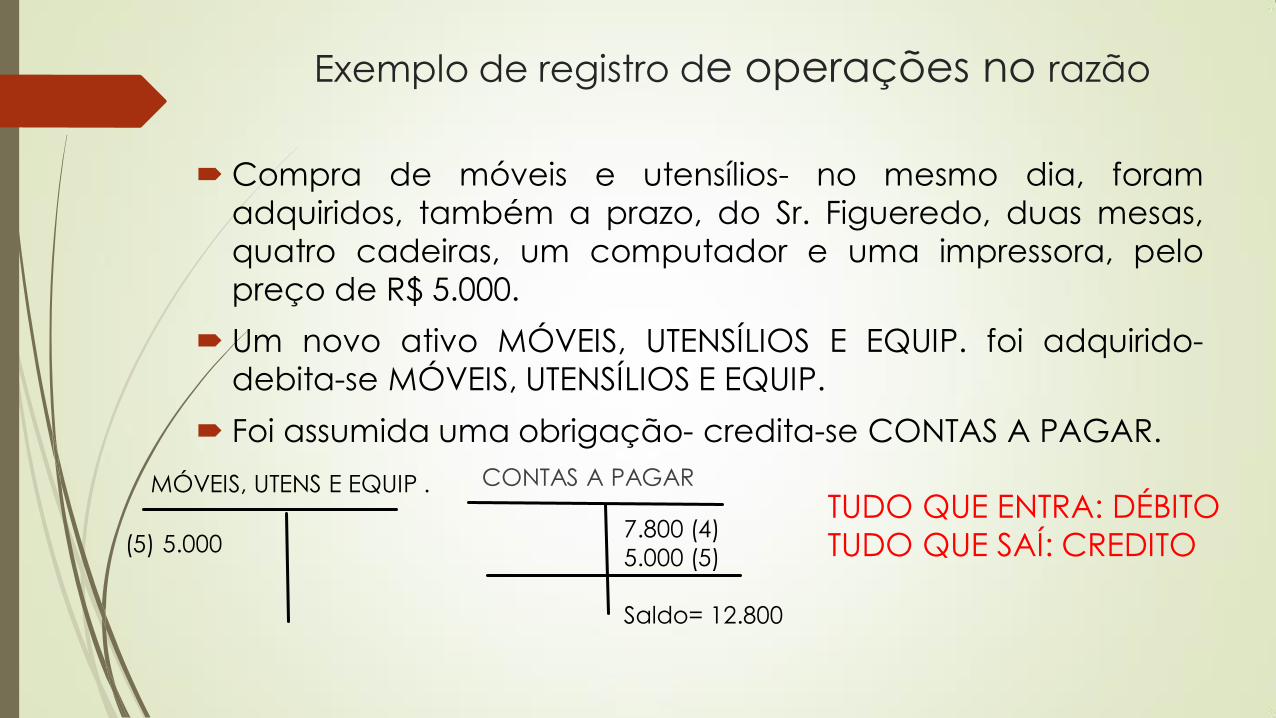

Exemplo de registro de operações no razão

Compra de móveis e utensílios- no mesmo dia, foram

adquiridos, também a prazo, do Sr. Figueredo, duas mesas,

quatro cadeiras, um computador e uma impressora, pelo

preço de R$ 5.000.

Um novo ativo MÓVEIS, UTENSÍLIOS E EQUIP. foi adquirido-

debita-se MÓVEIS, UTENSÍLIOS E EQUIP.

Foi assumida uma obrigação- credita-se CONTAS A PAGAR.

CONTAS A PAGAR

(5) 5.000

7.800 (4)

5.000 (5)

Saldo= 12.800

TUDO QUE ENTRA: DÉBITO

TUDO QUE SAÍ: CREDITO

MÓVEIS, UTENS E EQUIP .

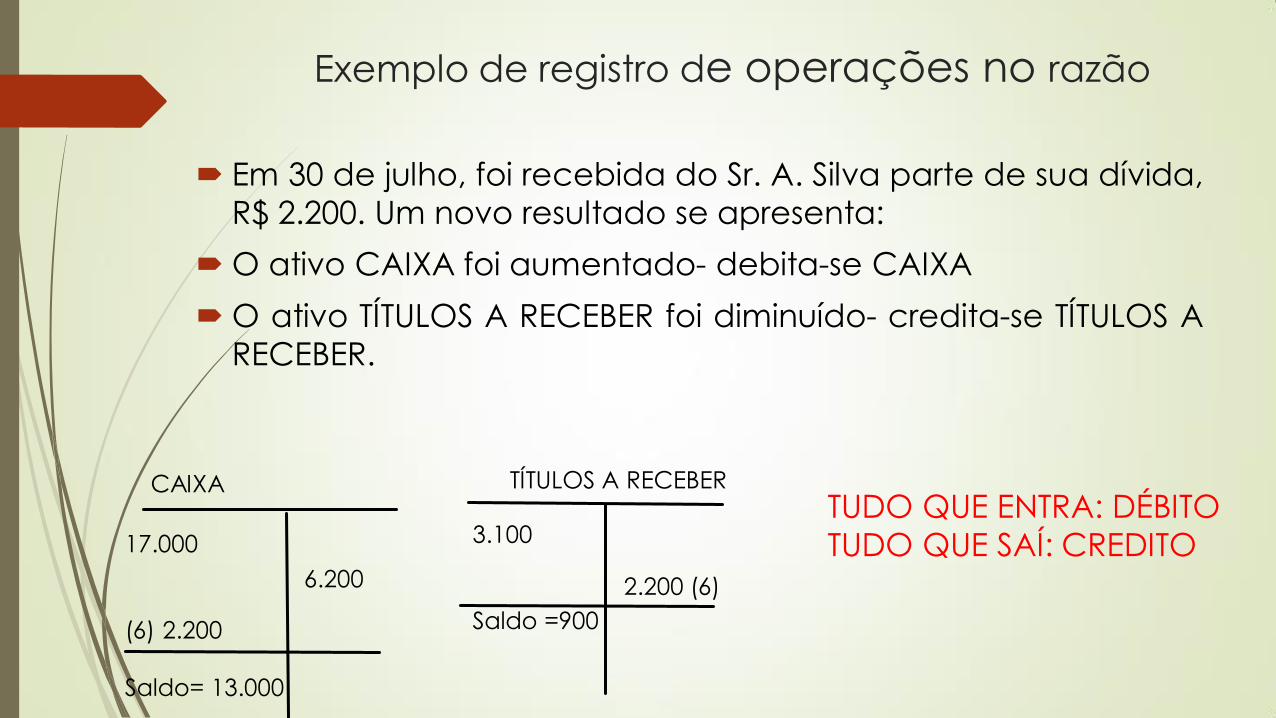

Exemplo de registro de operações no razão

Em 30 de julho, foi recebida do Sr. A. Silva parte de sua dívida,

R$ 2.200. Um novo resultado se apresenta:

O ativo CAIXA foi aumentado- debita-se CAIXA

O ativo TÍTULOS A RECEBER foi diminuído- credita-se TÍTULOS A

RECEBER.

17.000

(6) 2.200

Saldo= 13.000

2.200 (6)

TUDO QUE ENTRA: DÉBITO

TUDO QUE SAÍ: CREDITO

CAIXA

6.200

TÍTULOS A RECEBER

3.100

Saldo =900

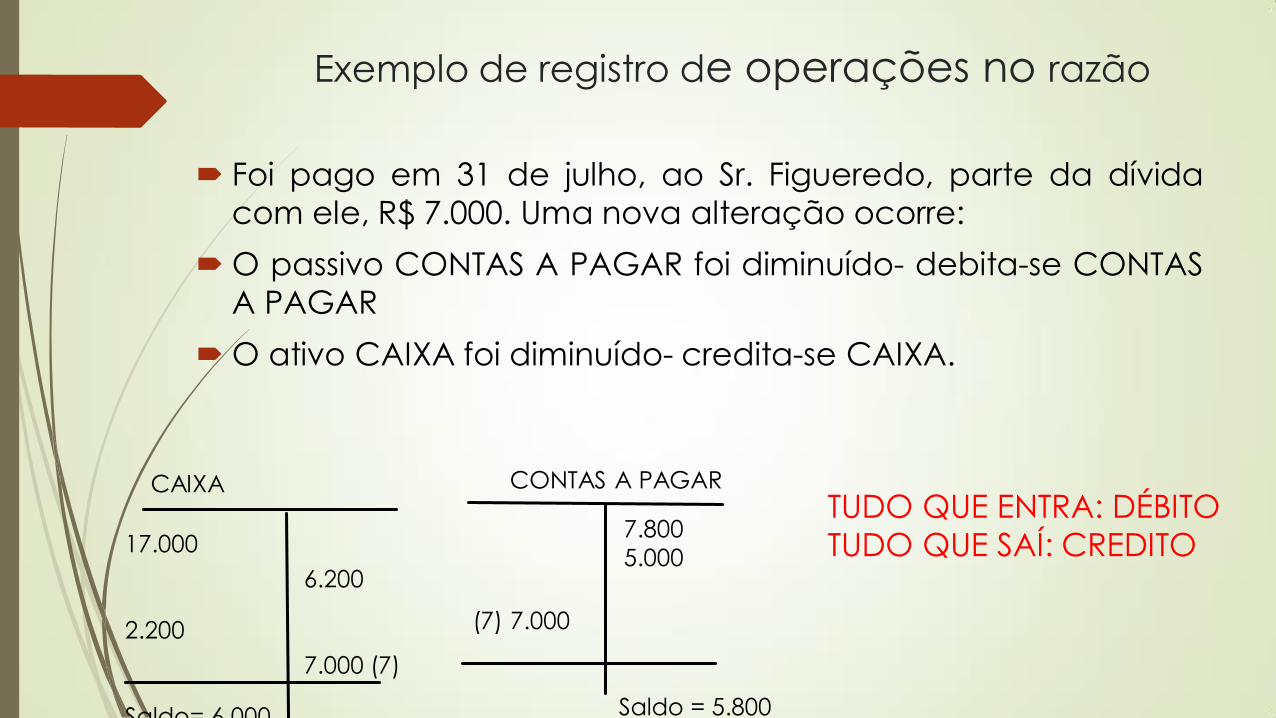

Exemplo de registro de operações no razão

Foi pago em 31 de julho, ao Sr. Figueredo, parte da dívida

com ele, R$ 7.000. Uma nova alteração ocorre:

O passivo CONTAS A PAGAR foi diminuído- debita-se CONTAS

A PAGAR

O ativo CAIXA foi diminuído- credita-se CAIXA.

17.000

2.200

Saldo= 6.000

7.800

5.000

TUDO QUE ENTRA: DÉBITO

TUDO QUE SAÍ: CREDITO

CAIXA

6.200

7.000 (7)

CONTAS A PAGAR

(7) 7.000

Saldo = 5.800

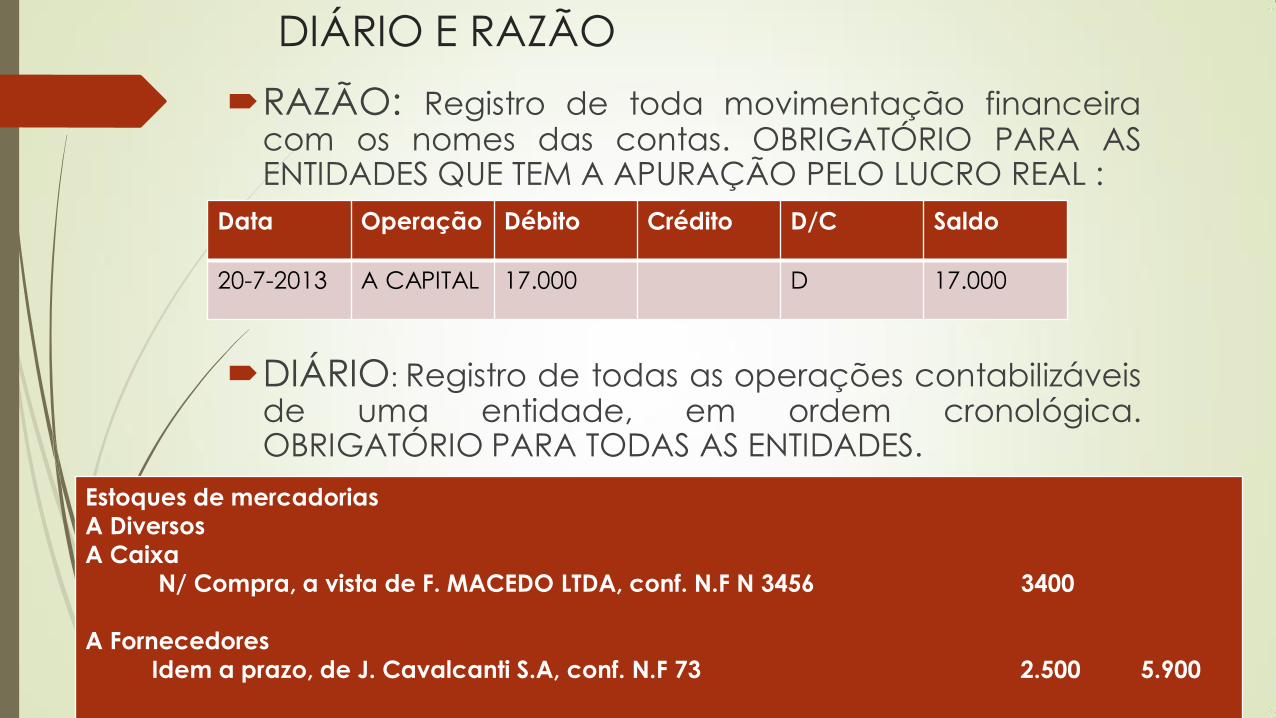

DIÁRIO E RAZÃO

RAZÃO: Registro de toda movimentação financeira com os nomes das contas. OBRIGATÓRIO PARA AS ENTIDADES QUE TEM A APURAÇÃO PELO LUCRO REAL :

DIÁRIO: Registro de todas as operações contabilizáveis de uma entidade, em ordem cronológica. OBRIGATÓRIO PARA TODAS AS ENTIDADES.

Data Operação Débito Crédito D/C Saldo

20-7-2013 A CAPITAL 17.000 D 17.000

Estoques de mercadorias

A Diversos

A Caixa

N/ Compra, a vista de F. MACEDO LTDA, conf. N.F N 3456 3400

A Fornecedores

Idem a prazo, de J. Cavalcanti S.A, conf. N.F 73 2.500 5.900

BALANCETE DE VERIFICAÇÃO

A denominação do método das partidas

dobradas, utilizadas pela contabilidade, deriva do fato de a escrituração de cada operação ser feita sempre por meio de um débito e um crédito de igual valor.

Desde que os lançamentos de débito e crédito, para cada operação sejam sempre iguais, A verificação de igualdade é percebida pelo

balancete de verificação.

BALANCETE DE VERIFICAÇÃO

CIA BRASÍLIA DE

RADIADORES

BALANCETE DE

VERIFICAÇÃO

EM 31-7-2013

CONTAS

DEVEDO

RES

CREDORES

saldos

DEV.

CRED

Caixa (dinheiro)

19.200

13.200

6.000

Contas a receber 3.100 2.200 900

Estoques

Terrenos

Móveis e utensílios

Contas a pagar

Capital

7.800

6.200

5.000

7.000

---------

48.300

---------

3.100

---------

12.800

17.000

48.300

7.800

3.100

5.000

22.800

5.800

17.000

22.800