principios contabeis.pptx

TRANSCRIPT

Teoria da Contabilidade

ANTONIO GILVAN DE MACEDO JUNIOR

MARIA NATIELLE FEITOSA DE SOUSA

Princípios ContábeisPrincipe = Primeiro

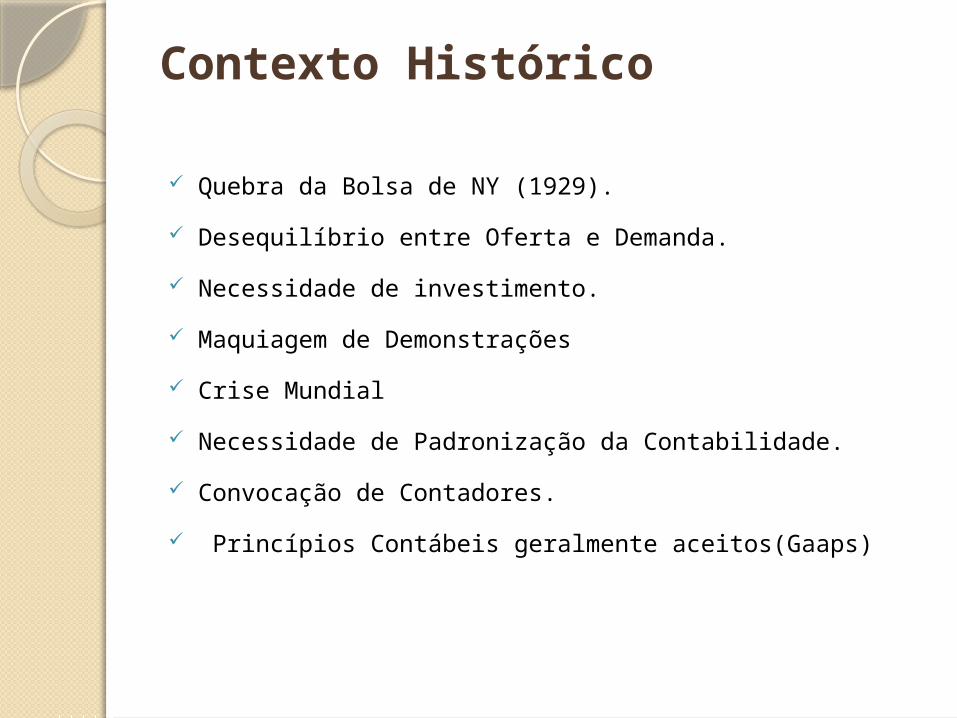

Contexto Histórico

Quebra da Bolsa de NY (1929).

Desequilíbrio entre Oferta e Demanda.

Necessidade de investimento.

Maquiagem de Demonstrações

Crise Mundial

Necessidade de Padronização da Contabilidade.

Convocação de Contadores.

Princípios Contábeis geralmente aceitos(Gaaps)

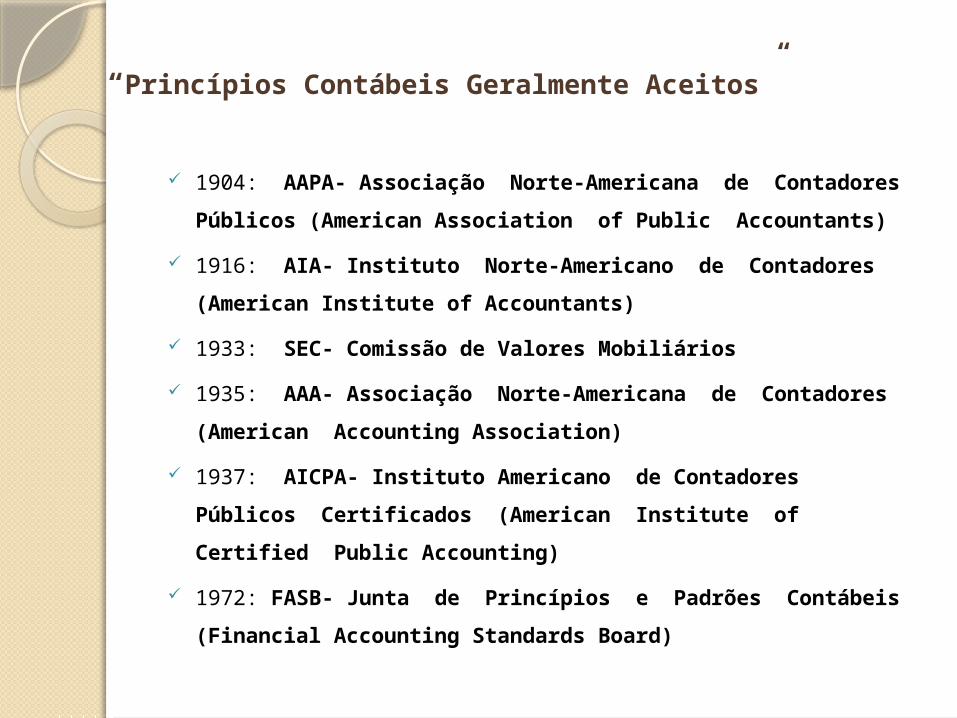

“Princípios Contábeis Geralmente Aceitos”

1904: AAPA- Associação Norte-Americana de Contadores

Públicos (American Association of Public Accountants)

1916: AIA- Instituto Norte-Americano de Contadores (American

Institute of Accountants)

1933: SEC- Comissão de Valores Mobiliários

1935: AAA- Associação Norte-Americana de Contadores

(American Accounting Association)

1937: AICPA- Instituto Americano de Contadores Públicos

Certificados (American Institute of Certified Public Accounting)

1972: FASB- Junta de Princípios e Padrões Contábeis (Financial

Accounting Standards Board)

Comparação entre Órgãos Reguladores Brasileiros, Americanos e Internacionais

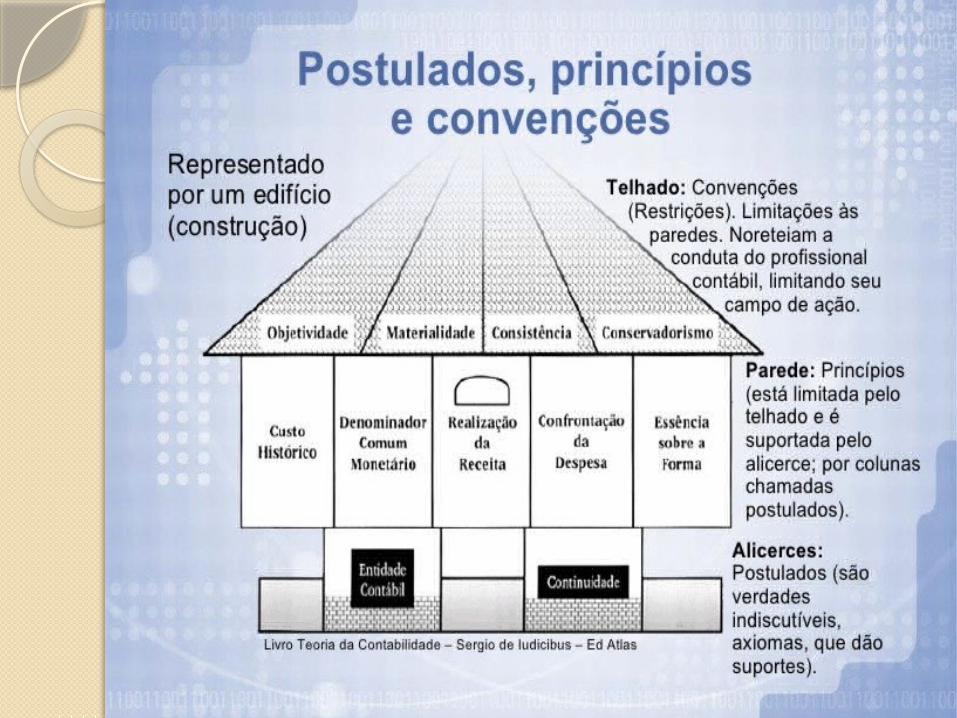

Postulados Contábeis

Os postulados são proposições ou observações de certa realidade não sendo sujeita a verificação, constituem os “Pilares da Contabilidade” por serem a base sobre a qual se desenvolve o pensamento contábil.

Podem ser classificados em:

- Postulados Normativos – Estruturam o que deve ser realizado ou como ser realizado na contabilidade.

- Postulados Descritivos – Explicam o motivo e a forma de apresentação da informação contábil para seus interessados.

- Postulados Ambientais –Definem o ambiente e condições em que a contabilidade deve atuar, mostrando o ambiente econômico, social e político onde se desenvolve a contabilidade.

I. Postulado da Entidade

II. Postulado da Continuidade

Postulados Contábeis

Postulado da Entidade

“Para a Contabilidade, qualquer indivíduo, empresa, grupo de empresas ou entidades, setor ou divisão, desde que efetue atividade econômica, e que seja tão importante, a critério dos stakeholders, que justifique um relatório separado e individualizado de receitas e despesas, de investimentos e de retornos, de metas e de realizações, pode tornar-se uma Entidade Contábil.”

Iudicibus (2010, p. 33)

“No nível de um ente, o postulado da entidade contábil considera-o como distinto dos sócios que o compõem, devendo ser realizado pela contabilidade um esforço para alocar gastos, custos e despesas, bem como ativos e passivos, à entidade e separar do que cabe aos sócios. O patrimônio líquido pertencente a entidade, na continuidade das operações, e não aos sócios, a não ser aquela parcela destacada, pelos próprios sócios, como distribuível.”

Iudicibus (2010, p. 34)

Postulados Contábeis

Postulado da Continuidade

- As entidades devem ser consideradas como empreendimentos em

andamento.

- Avaliação de seus Ativos (poder de geração de benefícios futuros)

- Recursos adquiridos e não utilizados (exceções)

- Chambers (1961)

- Liquidação ordenada e Liquidação forçada.

Princípios Contábeis

São os conceitos básicos que constituem o núcleo essencial que deve guiar a profissão na consecução dos objetivos da contabilidade, que consistem em apresentar informação estruturada para os usuários.

(Iudícibus,2002)

Princípio do Custo como base de registro inicial; Princípio da realização da receita e confrontação da despesa

(competência);

Princípio do denominador comum monetário;

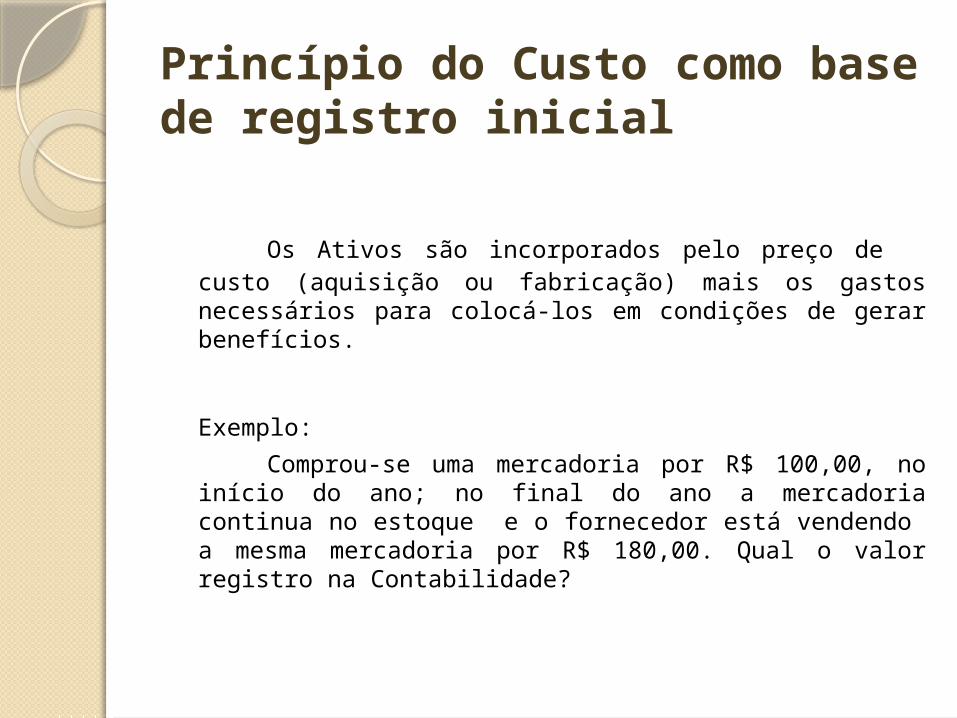

Princípio do Custo como base de registro inicial

Os Ativos são incorporados pelo preço de custo (aquisição ou fabricação) mais os gastos necessários para colocá-los em condições de gerar benefícios.

Exemplo:

Comprou-se uma mercadoria por R$ 100,00, no início do ano; no final do ano a mercadoria continua no estoque e o fornecedor está vendendo a mesma mercadoria por R$ 180,00. Qual o valor registro na Contabilidade?

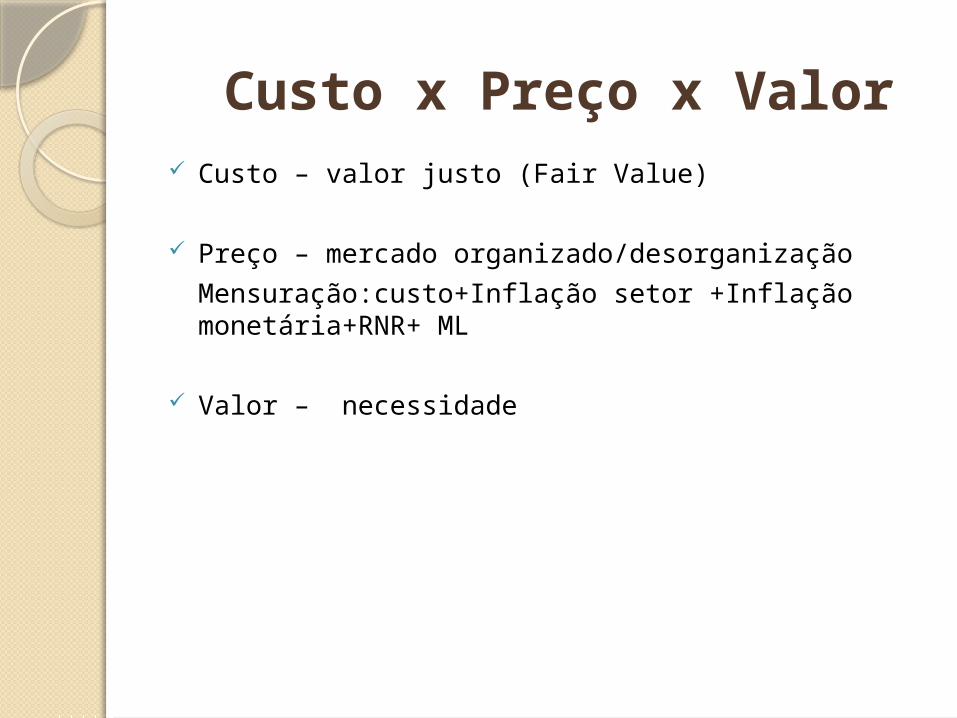

Custo x Preço x Valor Custo – valor justo (Fair Value)

Preço – mercado organizado/desorganização

Mensuração:custo+Inflação setor +Inflação monetária+RNR+ ML

Valor – necessidade

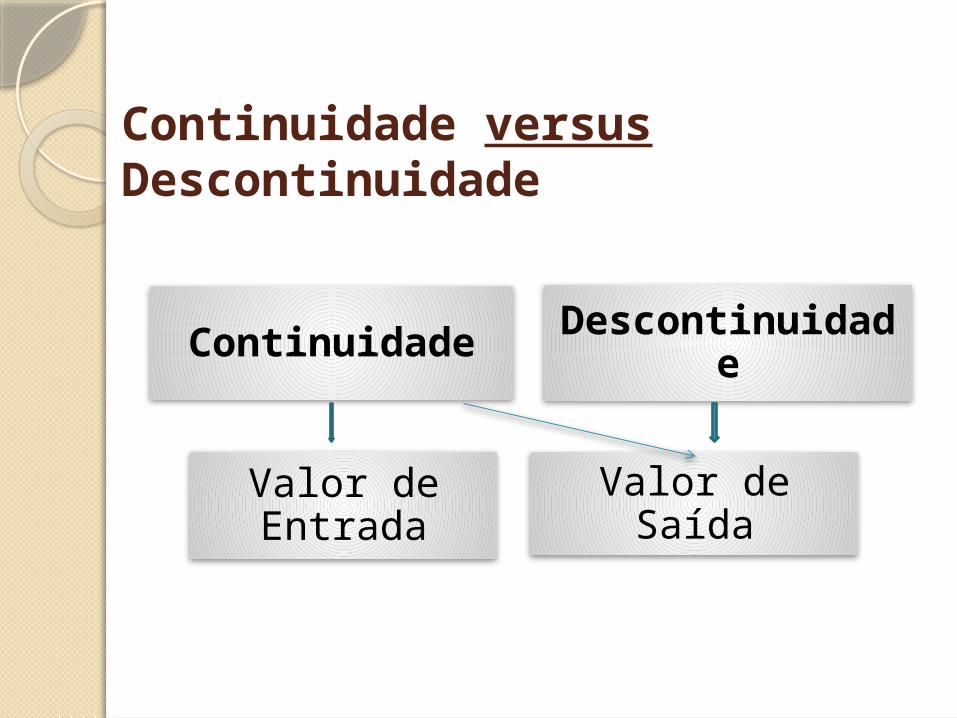

Continuidade versus Descontinuidade

Continuidade Descontinuidade

Valor de Entrada Valor de Saída

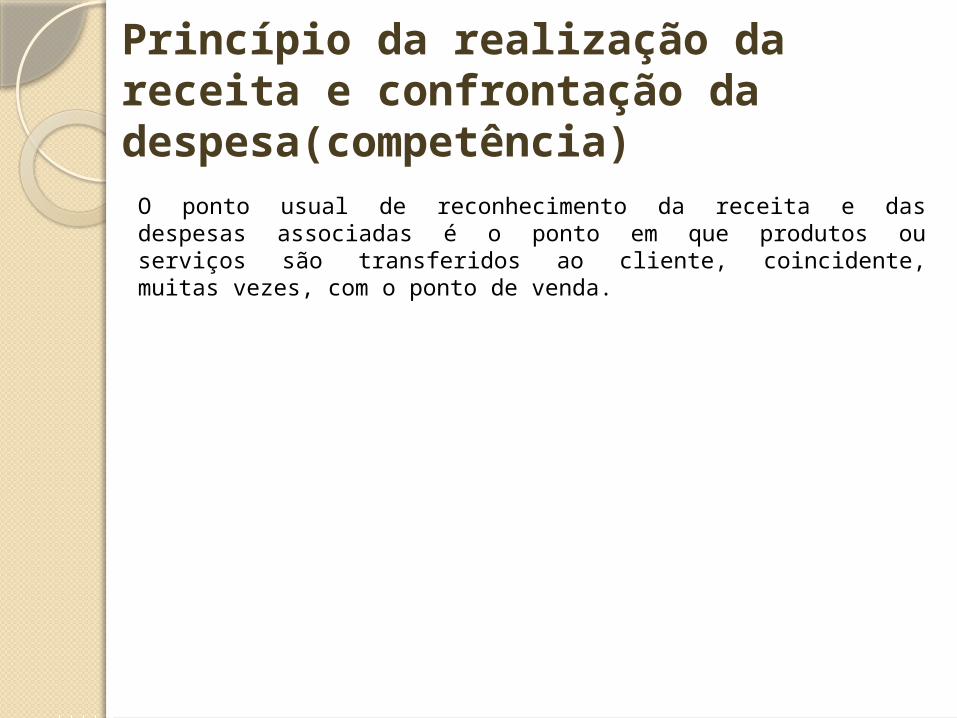

Princípio da realização da receita e confrontação da despesa(competência)

O ponto usual de reconhecimento da receita e das despesas associadas é o ponto em que produtos ou serviços são transferidos ao cliente, coincidente, muitas vezes, com o ponto de venda.

Princípio do Denomina do r Comum Mo netário

Estabelece que a Contabilidade seja processada em uma única moeda, oferecendo maior consistência aos registros e maior confiabilidade às informações constantes nos relatórios contábeis.

Convenções (normas e restrições)

As convenções são mais objetivas e têm a função de indicar a conduta adequada que deve ser observada no exercício profissional da contabilidade.

São classificados em:

- Convenção da Objetividade

- Convenção da Materialidade

- Convenção da Consistência

- Convenção do Conservadorismo

Convenções (normas e restrições)

Convenção da Objetividade

O profissional da Contabilidade deve exercer de forma objetiva, sempre que possível, a mensuração dos procedimentos para atribuir valores adequadamente que não distorçam a realidade da Entidade.

Significados distintos de Objetividade (de acordo com Hendrikesen):

1º - Mensurações impessoais ou que existem fora da mente da pessoa que as está realizando;

2º - Mensurações baseadas no consenso de experts qualificados;

3º - Mensurações baseadas em evidências verificável;

4º - Valor da dispersão estatística das mensurações de um atributo quando realizadas por vários pesquisadores.

Convenções (normas e restrições)

Convenção da Materialidade (Relevância)

A materialidade deve ser observa pelo grau de importância da informação contábil gerada.

- Custo versus Benefício da informação contábil gerada

Convenção do Conservadorismo (Prudência)

Utilizar valores menores de mensuração para Ativos e Receitas e valores maiores para Passivos e Despesas (quando se tem duas ou mais alternativas relevantes), com o objetivo de não se ter uma distorção de valores nas Demonstrações Contábeis.

Convenção da Consistência (Uniformidade)

Facilitar por parte do usuário a utilização da informação contábil, de modo que esse usuário possa ver tendências futuras da Entidade com maior grau de facilidade, para que isso ocorra a informação deve ser transmitida de forma clara.

Os critérios adotados no registro dos atos e fatos administrativos não devem mudar frequentemente, case mude deve-se fazer utilização de notas explicativa, para deixar claro para o usuário a alteração.

Convenções (normas e restrições)

Resoluções do CFC sobre Princípios Contábeis

Resolução 530/81 do CFC

Veio com a necessidade de fixar os princípios de contabilidade vigentes no Brasil, já que não existe, até a presente data, um consenso sobre os mesmos.

Resolução 750/93 do CFC

Veio considerando que a evolução da última década na área da Ciência Contábil reclama a atualização substantiva e adjetiva dos Princípios Fundamentais de Contabilidade a que se refere a Resolução CFC 530/81.

Resolução 1282/10 do CFC

Veio com a necessidade de prover fundamentação apropriada para interpretação e aplicação das Normas Brasileiras de Contabilidade. Devido ao processo de convergência ás normas internacionais de contabilidade.

Resoluções do CFC sobre Princípios Contábeis

Resolução 750/93 do CFC atualizada e consolidada pela Resolução 1.282/10 do CFC.

Dispõem sobre os Princípios da Contabilidade:

- Princípio da Entidade

- Princípio da Continuidade

- Princípio da Oportunidade

- Princípio do Registro pelo Valor Original

- Princípio da Competência

- Princípio da Prudência

Resoluções do CFC sobre Princípios Contábeis

Princípio da Entidade

Reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes. Por conseqüência, nesta acepção, o Patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição.

Princípio da Continuidade

Pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância.

Princípio da Oportunidade

Refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas.

Princípio do Registro pelo Valor Original

Determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

Resoluções do CFC sobre Princípios Contábeis

Principio da Competência

Determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento.

Principio da Prudência

Determina a adoção do menor valor para os componentes do ATIVO e do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

Resoluções do CFC sobre Princípios Contábeis

Estudo de Caso

“Não se pode chegar à perfeição de alguma coisa senão através dos Princípios que a precedem.”

(Quintilhiano)