prevenção do branqueamento de capitais e do financiamento ... libraries... · apêndice i:...

TRANSCRIPT

Prevenção do Branqueamento de Capitais e do Financiamento do TerrorismoEstudo KPMG/UIF-PJ – 2008

Como é que os Sectores Bancário e Segurador estão a responder aos desafios?

COMPLIANCE AND FORENSIC SERVICES

ADVISORY

Nota Prévia 04

Sumário Executivo 06

Análise dos Resultados do Estudo

1. Papel da Gestão de Topo 09

2. Custos de Compliance 12

3. Definição de Políticas e Procedimentos 16

4. Teste e Monitorização dos Sistemas e Controlos 18

5. Avaliação Baseada no Risco da Actividade KYC 21

6. Pessoas Politicamente Expostas 25

7. Monitorização de Transacções 28

8. Formação 33

9. Atitudes Face à Regulamentação 37

10. Sanções de Compliance 40

Notas Finais 43

Apêndices

Apêndice I: Metodologia do Estudo 44

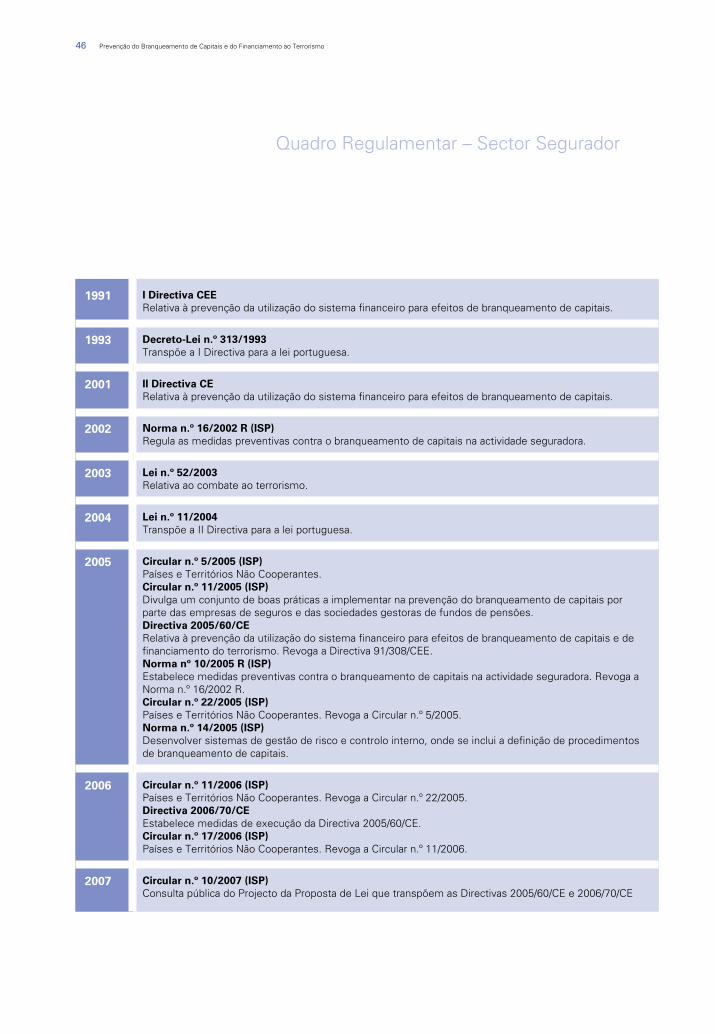

Apêndice II: Cronologia Seleccionada 45

Índice

Prevenção do Branqueamento de Capitais e do Financiamento do Terrorismo 3

Nota Prévia

Originalmente associado ao tráfico de estupefacientes, verificou-se um aumento da actividade de BC ao longo das últimas décadas e, em simultâneo, o aumento do tipo de metodologias a ele associadas, recorrendo os branqueadores a técnicas cada vez mais sofisticadas, visando ocultar a proveniência ilícita dos bens, dissimulando a sua fonte e o seu titular.

Actualmente o BC surge indissociável da criminalidade organizada e de todo o tipo de actividades que lhe são reconhecidas, caracterizando-se este tipo de criminalidade pela sua estrutura fortemente hierarquizada, pela acção continuada e reiterada no tempo, pela sua implantação transnacional e pelo recurso à utilização da violência estratégica. Em simultâneo, o combate ao BC revela-se um factor essencial no combate às diversas formas deste tipo de criminalidade.

Para além dos factores inerentes às actividades ilícitas que lhe são subjacentes, o BC, por si só, é uma actividade extremamente nociva para a economia dos Estados, razão pela qual tem vindo a merecer a particular atenção dos Estados de direito, a que se juntou mais recentemente a preocupação com o FT.

De facto, ambas as realidades produzem resultados que se reflectem nos tecidos político, administrativo, económico, cultural e social dos Estados, envolvendo um grande volume de fundos que se dispersam pelos diversos sistemas financeiros mundiais, dando a estas actividades uma natureza de carácter transnacional.

Conscientes desta realidade, e de que só através de uma intervenção conjunta será possível obter resultados positivos, os Estados investiram na criação de infra-estruturas para o combate ao BC/FT.

Nesta óptica, foram criadas redes de especialistas, fomentadas as trocas de informações e implementadas medidas e estratégias de prevenção, detecção e combate.

No campo regulamentar tem-se assistido a uma intensa actividade legislativa, visando harmonizar os procedimentos a nível internacional, tendo como objectivo uma maior eficácia no combate a este tipo de ilícitos.

Nos últimos anos, mais veemente naqueles que se sucederam aos atentados do 11 de Setembro de 2001 e àconsequente ofensiva contra o terrorismo, a temática da Prevenção do Branqueamento de Capitais (BC) e do Financiamento do Terrorismo (FT) tem sido um assunto na ordem do dia das Entidades Financeiras, das Entidades de Supervisão, da Unidade de Informação Financeira da Polícia Judiciária (UIF-PJ) e das Autoridades Judiciárias.

Estima-se que os fluxos associados ao BC atinjam o valor anual de USD 1.000.000.000.000.

4 Prevenção do Branqueamento de Capitais e do Financiamento ao Terrorismo

As entidades financeiras enfrentam, em múltiplas frentes, a ameaça do BC/FT, aumentando o problema exponencialmente no caso de organizações que operam em várias jurisdições e que enfrentam múltiplas culturas de negócio e exigências regulamentares.

Numa altura em que a comunidade internacional adopta regulamentação mais rigorosa em relação às transacções financeiras, e os governos intensificam os seus esforços de cumprimento, as entidades financeiras têm novas responsabilidades de prevenir, identificar e comunicar actividades de BC/FT.

As Entidades de Supervisão dos sectores em apreço, Banco de Portugal e Instituto de Seguros de Portugal, têm tido um papel importante ao criar a moldura regulamentar adequada, como testemunhou o Grupo de Acção Financeira Internacional (GAFI) aquando da sua última avaliação ao sistema nacional de prevenção e combate ao BC/FT.

De entre as entidades financeiras, os sectores bancário e segurador desempenham um papel essencial no que se refere à prevenção da utilização dos sistemas financeiros para efeitos de BC/FT.

A KPMG em Portugal, em colaboração com a Unidade de Informação Financeira da Polícia Judiciária (UIF-PJ), desenvolveu o presente estudo com o objectivo de apurar o actual estado do sistema de prevenção e detecção do BC/FT nos sectores bancário e segurador nacionais, aferindo o nível de preparação das organizações para fazer face às determinações da Terceira Directiva.

O estudo pretende identificar a forma como os principais Bancos e Seguradoras estão a responder aos desafios ao nível das políticas, estratégias e procedimentos, nomeadamente no que se refere ao Papel da Gestão de Topo, aos Custos de Compliance, à Definição de Políticas e Procedimentos, ao Teste e Monitorização dos Sistemas e Controlos de Prevenção do BC/FT, à Abordagem Baseada no Risco da Actividade Know Your Counterpart1 (KYC), à identificação e monitorização de Pessoas Politicamente Expostas (PEP), à Monitorização de Transacções, à Formação, às Atitudes Face à Regulamentação e às Sanções de Compliance.

No caso do sector bancário, sempre que oportuno, procurámos fazer um enquadramento da situação portuguesa com outras regiões, tendo por base o estudo realizado pela KPMG Internacional em 2007 (Global Anti-Money Laundering Survey), com o qual procurámos manter simetria estrutural.

É nossa intenção repetir o estudo dentro de dois anos (2010), de forma a obter uma visão evolutiva do sistema de prevenção e detecção do BC/FT nos sectores em apreço, em Portugal.

Agradece-se a colaboração de todas as entidades que participaram no estudo, sem a colaboração das quais não teria sido possível a sua concretização, desejando-se que este contribua para a discussão e o debate de ideias em torno destas temáticas, e que suscite a adopção das melhores práticas tendentes a uma maior eficácia na detecção e prevenção do BC/FT, reduzindo-se desta forma a permeabilidade do sistema financeiro a este tipo de ilícitos.

O objectivo do presente estudo consiste em identificar a forma como os principais Bancos e Seguradoras estão a responder aos desafios da prevenção do BC/FT e às determinações da Terceira Directiva.

Notas 1. No entender da KPMG Portugal a expressão Counterpart é mais abrangente que Client, contemplando não só este como qualquer outra entidade que possa intervir em determinada relação de negócio

Prevenção do Branqueamento de Capitais e do Financiamento do Terrorismo 5

Sumário Executivo

1. Papel da Gestão de Topo

A prevenção do BC/FT é um tema fundamental para 56% das organizações dos sectores bancário e segurador, contando com uma participação activa da Gestão de Topo.

Em 66% das organizações dos sectores bancário e segurador, a temática do BC/FT é debatida com a Gestão de Topo com uma periodicidade trimestral ou inferior.

2. Custos de Compliance

Nos próximos três anos prevêem-se aumentos do investimento na prevenção do BC/FT, de cerca de 45% no sector bancário e 10% no sector segurador, verificando-se no entanto um abrandamento no investimento face aos últimos três anos.

As actividades que vão exigir um maior investimento nos próximos três anos são a introdução de procedimentos globais, a formação, a melhoria dos sistemas de monitorização de transacções e a remediação retrospectiva de dados KYC, no sector bancário, e os procedimentos de subscrição de seguros do ramo “Vida” e a melhoria dos sistemas de monitorização de transacções, no sector segurador.

A colocação de funções de prevenção do BC/FT em outsourcing é uma realidade que nunca foi considerada pela maioria das organizações do sector bancário, 81%, e do sector segurador, 67%.

3. Definição de Políticas e Procedimentos

A totalidade das Seguradoras e 89% dos Bancos, definem as políticas e os procedimentos de prevenção do BC/FT a nível nacional.

As organizações com actividade em diversas regiões deparam-se com desafios significativos, no que concerne ao desenvolvimento e operacionalização de uma abordagem de risco nas várias unidades de negócio e respectivas jurisdições.

O Estudo KPMG/UIF-PJ – 2008 relativo à Prevenção do Branqueamento de Capitais e do Financiamento do Terrorismo, tem por objectivo identificar a forma como os principais Bancos e Seguradoras estão a responder aos desafios da prevenção do BC/FT e às determinações da Terceira Directiva, contribuindo para a discussão e o debate de ideias em torno destas temáticas e para a adopção das melhores práticas tendentes a uma maior eficácia na detecção e prevenção do BC/FT.

Tópicos Abordados

1. Papel da Gestão de Topo

2. Custos de Compliance

3. Definição de Políticas e Procedimentos

4. Teste e Monitorização dos Sistemas e Controlos

5. Avaliação Baseada no Risco da Actividade KYC

6. Pessoas Politicamente Expostas

7. Monitorização de Transacções

8. Formação

9. Atitudes Face à Regulamentação

10. Sanções de Compliance

6 Prevenção do Branqueamento de Capitais e do Financiamento ao Terrorismo

4. Teste e Monitorização dos Sistemas e Controlos

No sector bancário, 72% das organizações monitorizam a eficiência dos sistemas e controlos de prevenção do BC/FT, enquanto no sector segurador, 56% das organizações ainda não têm um programa de monitorização.

Os departamentos de Auditoria Interna e de Compliance são os que apresentam um maior envolvimento na prevenção do BC/FT no interior das organizações.

Uma abordagem baseada no risco deverá ter em consideração a dimensão da organização e do mercado onde actua, bem como os requisitos regulamentares e as boas práticas de mercado.

5. Avaliação Baseada no Risco da Actividade KYC

Em Portugal, 72% dos Bancos e 89% das Seguradoras têm uma abordagem de risco associada ao processo de abertura de conta/subscrição de seguro.

Paralelamente, apenas 33% das Seguradoras têm programas de remediação retrospectiva de dados KYC, sendo essa percentagem de 67% no sector bancário.

O método mais utilizado na remediação de dados no sector bancário consiste em percorrer a base de dados das contrapartes e obter os dados em falta, enquanto no sector segurador o método mais utilizado é uma abordagem baseada no risco da contraparte.

A generalidade dos Bancos ainda não apresentam uma plena articulação entre a exposição ao risco e a abordagem baseada no risco, existindo a necessidade de ir além do compliance, através da implementação das melhores práticas.

6. Pessoas Politicamente Expostas

Apesar de 61% dos Bancos já dispor de procedimentos específicos para a identificação de PEP existe ainda uma percentagem significativa que não tem qualquer tipo de procedimentos.

Dos Bancos que têm procedimentos específicos para a identificação de PEP, cerca de 36% criam as suas listas internamente, 18% optam por listas comerciais e 9% por um modelo híbrido.

No que se refere ao sector segurador, 50% das organizações inquiridas recorrem a listas internas e os restantes 50% a listas comerciais.

Estabelecer e manter relações comerciais com PEP levanta questões reputacionais que exigem ponderação e experiência na avaliação/decisão.

7. Monitorização de Transacções

O método mais utilizado na monitorização de transacções, no sector bancário, é a investigação de determinadas transacções pelo seu valor.

No sector segurador, verifica-se uma maior utilização da vigilância efectuada por colaboradores e da investigação de determinados tipo de transacções.

Prevenção do Branqueamento de Capitais e do Financiamento do Terrorismo 7

No sector bancário, assistiu-se a um aumento de 41% no número de casos reportados, tendo sido indicada como principal razão desteaumento a melhoria dos sistemas de monitorização de transacções. No sector segurador, apenas 22% das Seguradoras registaram um aumento do número de casos reportados, tendo sido identificada como principal razão deste aumento a qualidade das informações na identificação de actividades suspeitas, bem como a melhoria dos sistemas de monitorização de transacções.

Os Bancos gostariam de ter feedback da UIF-PJ com maior frequência, e que a informação disponibilizada incluísse o estado actual da situação reportada e o comportamento a ter com as contrapartes envolvidas.

As informações são cruciais para desenhar cenários de parametrização, pelo que as organizações deverão desenvolver o networking de forma a identificarem novas tipologias.

8. Formação

No sector bancário, 79% das organizações formaram mais de metade da organização. Ao nível do sector segurador, a maioria das organizações ministrou formação a menos de 40% dos colaboradores.

A formação presencial é o método mais eficiente para 56% dos Bancos e 43% das Seguradoras, sendo o método mais utilizado no sector segurador.

Apenas 22% das organizações do sector bancário e 33% do sector segurador têm colaboradores certificados em prevenção do BC/FT.

O planeamento da formação com base numa avaliação baseada no risco, permite direccionar a formação para os colaboradores com maiores necessidades de formação e, em simultâneo, desenhar cursos que vão ao encontro das necessidades específicas dos colaboradores.

9. Atitudes Face à Regulamentação

As organizações consideram os requisitos regulamentares aceitáveis ao nível dos custos, mas ineficazes ao nível dos resultados.

Os requisitos com maior impacto nas organizações são a regulamentação das Entidades de Supervisão e a legislação interna.

O esforço regulamentar está agora direccionado para uma melhor cooperação e articulação entre as entidades governamentais e as organizações.

10. Sanções de Compliance

Apenas 56% de organizações do sector bancário e 44% do sector segurador dispõem de mecanismos de actualização da informação.

As principais razões para a inexistência de mecanismos de actualização da informação são a inexistência de deficiências que justifiquem o esforço e a existência de limitações nos sistema de registo de dados.

Com a intensificação do combate ao financiamento do terrorismo, as sanções de compliance têm-se tornado um tema de extrema relevância e importância para as entidades financeiras, tornando-se imperativo que os Bancos tenham mecanismos de controlo adequados, de forma a garantirem a compliance em todos os estados do ciclo de vida das transacções.

8 Prevenção do Branqueamento de Capitais e do Financiamento ao Terrorismo

Análise dos Resultados do Estudo1. Papel da Gestão de Topo

No sector bancário, 56% do inquiridos afirmaram que a temática da prevenção do BC/FT é um tema fundamental para a organização, contando com uma participação activa da Gestão de Topo, tendo os restantes 44% respondido que a temática apresenta alguma relevância para a organização.

No entanto, a preocupação registada a nível nacional fica aquém da registada a nível europeu, onde se verifica que cerca de 70% dos inquiridos consideraram a temática da prevenção do BC/FT um tema de importância fundamental para a organização.

A prevenção do BC/FT é um tema fundamental para 56% das organizações dos sectores bancário e segurador, contando com uma participação activa da Gestão de Topo, no entanto ainda aquém da média europeia de 70% para o sector bancário.

Coincidentemente, 56% das seguradoras afirmaram que a temática da prevenção do BC/FT é um tema fundamental para a organização, contando com uma participação activa da Gestão de Topo, tendo 33% respondido que o tema apresenta alguma relevância para a organização, contando com algum envolvimento da Gestão de Topo, e 11% indicado que a temática tem pouca relevância para a organização, contando com um envolvimento reduzido por parte da Gestão de Topo.

Prevenção do Branqueamento de Capitais e do Financiamento do Terrorismo 9

Importância da prevenção do BC/FT para a Gestão de Topo no Sector Bancário

56%

70%

63%

72%

88%

95%

54%

44%

29%

38%

28%

13%

5%

38%

2%

8%

0% 20% 40% 60% 80% 100%

Portugal

Europa

América do Norte

ASPAC

América Central e do Sul

Rússia

M édio Oriente e África

Fundamental A lguma Relevância Pouca Relevância

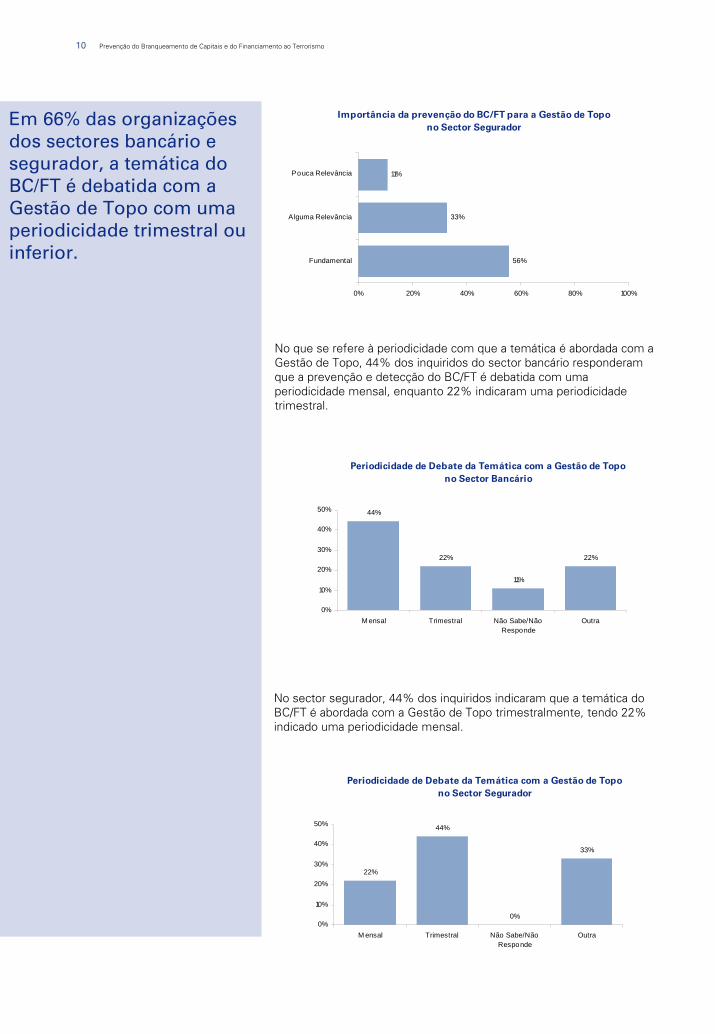

Em 66% das organizações dos sectores bancário e segurador, a temática do BC/FT é debatida com a Gestão de Topo com uma periodicidade trimestral ou inferior.

Importância da prevenção do BC/FT para a Gestão de Topo no Sector Segurador

56%

33%

11%

0% 20% 40% 60% 80% 100%

Fundamental

A lguma Relevância

Pouca Relevância

Periodicidade de Debate da Temática com a Gestão de Topo no Sector Bancário

44%

22%

11%

22%

0%

10%

20%

30%

40%

50%

M ensal Trimestral Não Sabe/NãoResponde

Outra

No que se refere à periodicidade com que a temática é abordada com a Gestão de Topo, 44% dos inquiridos do sector bancário responderam que a prevenção e detecção do BC/FT é debatida com uma periodicidade mensal, enquanto 22% indicaram uma periodicidade trimestral.

No sector segurador, 44% dos inquiridos indicaram que a temática do BC/FT é abordada com a Gestão de Topo trimestralmente, tendo 22% indicado uma periodicidade mensal.

10 Prevenção do Branqueamento de Capitais e do Financiamento ao Terrorismo

Periodicidade de Debate da Temática com a Gestão de Topo no Sector Segurador

22%

44%

0%

33%

0%

10%

20%

30%

40%

50%

M ensal Trimestral Não Sabe/NãoResponde

Outra

A Gestão de Topo tem um papel fundamental na prevenção do BC/FT, tendo o dever de dar a devida relevância ao tema, contribuindo para a sua disseminação no interior da organização e para a adopção das melhores práticas.

Comentário KPMG

A responsabilização da Gestão de Topo tem sido alvo de regulamentação, por parte das Entidades de Supervisão, no que respeita à necessidade de definição, aprovação e revisão dos programas, bem como dos procedimentos e controlos específicos para a prevenção do BC/FT.

As organizações, para além do risco inerente ao negócio, deverão considerar os riscos de natureza compliance, reputacional, legal e operacional, relacionados com incumprimentos associados à prevenção do BC/FT, promovendo um conjunto de melhores práticas tendentes a minimizar esses riscos, devendo a Gestão de Topo:

Desempenhar um papel visível em todo o processo de prevenção e detecção do BC/FT, sendo persistente na consciencialização e sensibilização top-down para a temática;

Colocar em prática mecanismos de governação tendentes a garantir uma eficiente gestão do risco, nomeadamente a criação de um Compliance Office, no qual se insere a prevenção do BC/FT, e a nomeação de um Money Laundering Reporting Officer (MLRO);

Garantir, em articulação com o Compliance Office, que os colaboradores seguem os princípios e procedimentos definidos, garantindo uma gestão directa do risco de BC/FT através da identificação, avaliação e resolução de ameaças;

Criar uma cultura de cooperação, envolvendo as diversas funções presentes na organização, garantindo que existe uma comunicação eficiente entre estas e a total delimitação de responsabilidade e funções;

Providenciar a definição de circuitos de comunicação e reporte, interno e externo;

Garantir a interacção com as Entidades de Supervisão, UIF-PJ e entidades judiciais;

Determinar a implementação de mecanismos de teste e monitorização dos sistemas e controlos.

Prevenção do Branqueamento de Capitais e do Financiamento do Terrorismo 11

Análise dos Resultados do Estudo2. Custos de Compliance

Com as novas disposições regulamentares e a consequente necessidade de incorporar recursos na área de Compliance os custos com a prevenção do BC/FT aumentaram significativamente nos últimos anos.

No sector bancário, apesar dos elevados investimentos realizados nos últimos três anos, houve um aumento de 53%, e prevê-se que o investimento continue a crescer nos próximos três anos, sendo o aumento previsto de 45%.

Relativamente ao investimento realizado nos últimos três anos, Portugal apresenta valores inferiores à média europeia em cerca de 5%; quanto ao investimento previsto para os próximos três anos a situação éinversa, apresentando Portugal valores percentuais superiores à média europeia em cerca de 18%.

Nos próximos três anos prevêem-se aumentos do investimento na prevenção do BC/FT de cerca de 45% no sector bancário e 10% no sector segurador, verificando-se no entanto um abrandamento no investimento face aos últimos três anos.

No sector segurador, nos últimos três anos registou-se um aumento do investimento na Prevenção do BC/FT de cerca de 39%, sendo o aumento previsto para os próximos três anos de 10%.

12 Prevenção do Branqueamento de Capitais e do Financiamento ao Terrorismo

Investimento Realizado e Previsto em Prevenção do BC/FT no Sector Bancário

53% 58%71%

37%

59% 60%70%

45%

27% 28% 33%42%

53%38%

0%

20%

40%

60%

80%

100%

Portugal Europa América doNorte

ASPAC AméricaCentral e do

Sul eCaraíbas

Rússia/CIS M édioOriente e

África

Últimos 3 anos Próximos 3 anos

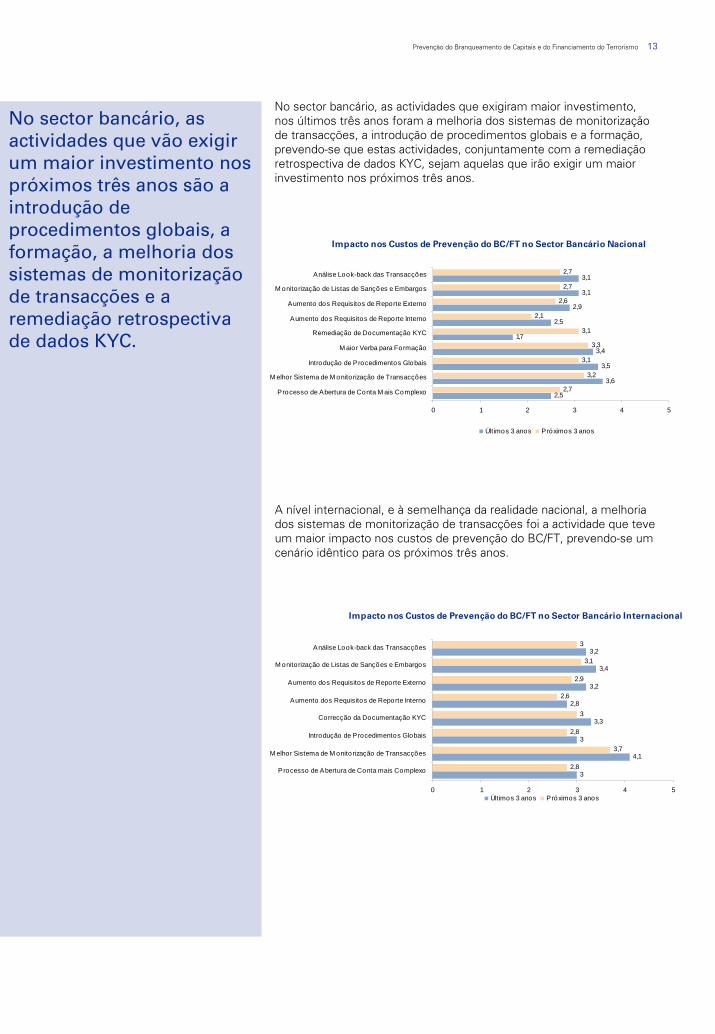

No sector bancário, as actividades que exigiram maior investimento, nos últimos três anos foram a melhoria dos sistemas de monitorização de transacções, a introdução de procedimentos globais e a formação, prevendo-se que estas actividades, conjuntamente com a remediação retrospectiva de dados KYC, sejam aquelas que irão exigir um maior investimento nos próximos três anos.

A nível internacional, e à semelhança da realidade nacional, a melhoria dos sistemas de monitorização de transacções foi a actividade que teve um maior impacto nos custos de prevenção do BC/FT, prevendo-se um cenário idêntico para os próximos três anos.

No sector bancário, as actividades que vão exigir um maior investimento nos próximos três anos são a introdução de procedimentos globais, a formação, a melhoria dos sistemas de monitorização de transacções e a remediação retrospectiva de dados KYC.

Prevenção do Branqueamento de Capitais e do Financiamento do Terrorismo 13

Impacto nos Custos de Prevenção do BC/FT no Sector Bancário Nacional

2,5

3,6

3,5

3,4

1,7

2,5

2,9

3,1

3,1

2,7

3,2

3,1

3,3

3,1

2,1

2,6

2,7

2,7

0 1 2 3 4 5

Processo de Abertura de Conta M ais Complexo

M elhor Sistema de M onito rização de Transacções

Introdução de Procedimentos Globais

M aior Verba para Formação

Remediação de Documentação KYC

Aumento dos Requisitos de Reporte Interno

Aumento dos Requisitos de Reporte Externo

M onitorização de Listas de Sanções e Embargos

Análise Look-back das Transacções

Últimos 3 anos Próximos 3 anos

Impacto nos Custos de Prevenção do BC/FT no Sector Bancário Internacional

3

4,1

3

3,3

2,8

3,2

3,4

3,2

2,8

3,7

2,8

3

2,6

2,9

3,1

3

0 1 2 3 4 5

Processo de Abertura de Conta mais Complexo

M elhor Sistema de M onitorização de Transacções

Introdução de Procedimentos Globais

Correcção da Documentação KYC

Aumento dos Requisitos de Reporte Interno

Aumento dos Requisitos de Reporte Externo

M onitorização de Listas de Sanções e Embargos

Análise Look-back das Transacções

Últimos 3 anos Próximos 3 anos

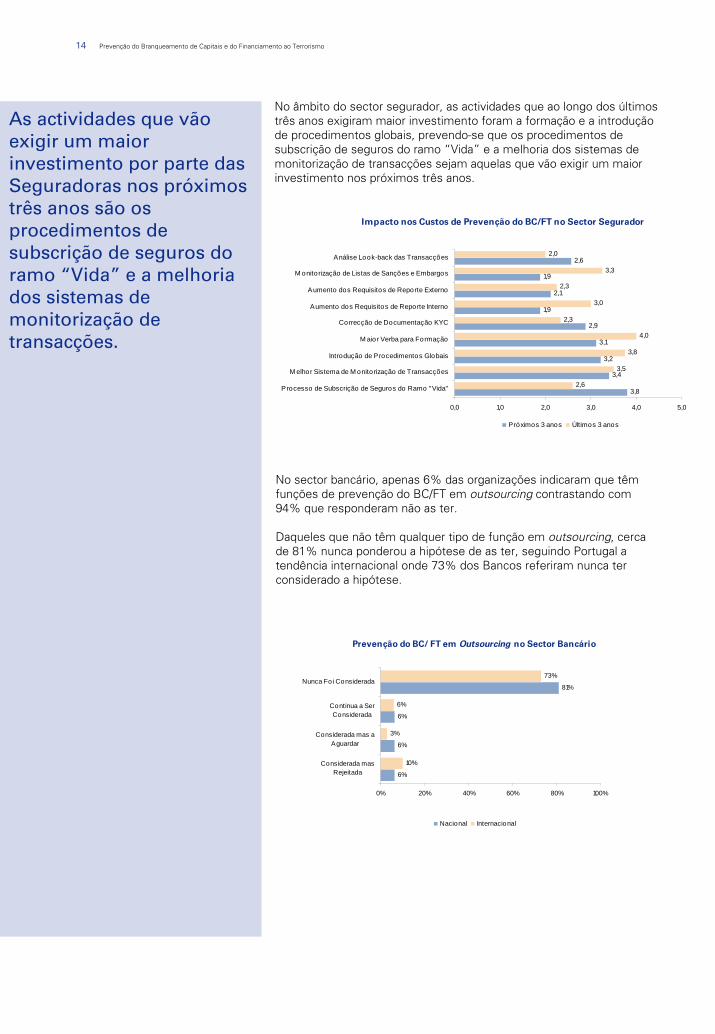

As actividades que vão exigir um maior investimento por parte das Seguradoras nos próximos três anos são os procedimentos de subscrição de seguros do ramo “Vida” e a melhoria dos sistemas de monitorização de transacções.

No âmbito do sector segurador, as actividades que ao longo dos últimos três anos exigiram maior investimento foram a formação e a introdução de procedimentos globais, prevendo-se que os procedimentos de subscrição de seguros do ramo “Vida” e a melhoria dos sistemas de monitorização de transacções sejam aquelas que vão exigir um maior investimento nos próximos três anos.

No sector bancário, apenas 6% das organizações indicaram que têm funções de prevenção do BC/FT em outsourcing contrastando com 94% que responderam não as ter.

Daqueles que não têm qualquer tipo de função em outsourcing, cerca de 81% nunca ponderou a hipótese de as ter, seguindo Portugal a tendência internacional onde 73% dos Bancos referiram nunca ter considerado a hipótese.

14 Prevenção do Branqueamento de Capitais e do Financiamento ao Terrorismo

Prevenção do BC/ FT em Outsourcing no Sector Bancário

6%

6%

6%

81%

10%

3%

6%

73%

0% 20% 40% 60% 80% 100%

Considerada masRejeitada

Considerada mas aAguardar

Continua a SerConsiderada

Nunca Foi Considerada

Nacional Internacional

Impacto nos Custos de Prevenção do BC/FT no Sector Segurador

3,8

3,4

3,2

3,1

2,9

1,9

2,1

1,9

2,6

2,6

3,5

3,8

4,0

2,3

3,0

2,3

3,3

2,0

0,0 1,0 2,0 3,0 4,0 5,0

Processo de Subscrição de Seguros do Ramo "Vida"

M elhor Sistema de M onitorização de Transacções

Introdução de Procedimentos Globais

M aior Verba para Formação

Correcção de Documentação KYC

Aumento dos Requisitos de Reporte Interno

Aumento dos Requisitos de Reporte Externo

M onitorização de Listas de Sanções e Embargos

Análise Look-back das Transacções

Próximos 3 anos Últimos 3 anos

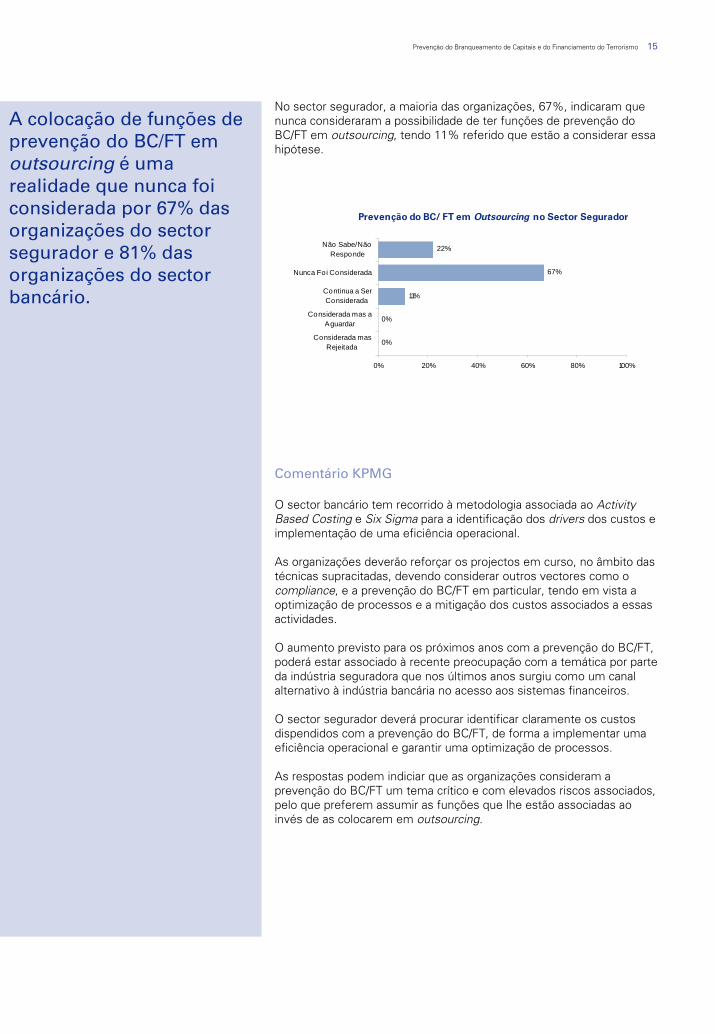

A colocação de funções de prevenção do BC/FT em outsourcing é uma realidade que nunca foi considerada por 67% das organizações do sector segurador e 81% das organizações do sector bancário.

No sector segurador, a maioria das organizações, 67%, indicaram que nunca consideraram a possibilidade de ter funções de prevenção do BC/FT em outsourcing, tendo 11% referido que estão a considerar essa hipótese.

Comentário KPMG

O sector bancário tem recorrido à metodologia associada ao Activity Based Costing e Six Sigma para a identificação dos drivers dos custos e implementação de uma eficiência operacional.

As organizações deverão reforçar os projectos em curso, no âmbito das técnicas supracitadas, devendo considerar outros vectores como o compliance, e a prevenção do BC/FT em particular, tendo em vista a optimização de processos e a mitigação dos custos associados a essas actividades.

O aumento previsto para os próximos anos com a prevenção do BC/FT, poderá estar associado à recente preocupação com a temática por parte da indústria seguradora que nos últimos anos surgiu como um canal alternativo à indústria bancária no acesso aos sistemas financeiros.

O sector segurador deverá procurar identificar claramente os custos dispendidos com a prevenção do BC/FT, de forma a implementar uma eficiência operacional e garantir uma optimização de processos.

As respostas podem indiciar que as organizações consideram a prevenção do BC/FT um tema crítico e com elevados riscos associados, pelo que preferem assumir as funções que lhe estão associadas ao invés de as colocarem em outsourcing.

Prevenção do Branqueamento de Capitais e do Financiamento do Terrorismo 15

Prevenção do BC/ FT em Outsourcing no Sector Segurador

0%

0%

11%

67%

22%

0% 20% 40% 60% 80% 100%

Considerada masRejeitada

Considerada mas aAguardar

Continua a SerConsiderada

Nunca Foi Considerada

Não Sabe/NãoResponde

Análise dos Resultados do Estudo3. Definição de Políticas e Procedimentos

As diversas fusões e aquisições ocorridas na indústria bancária, bem como a consequente consolidação organizacional, são um factor relevante na definição de políticas e procedimentos, contribuindo para a adopção de políticas e procedimentos globais.

Na tomada de decisão, relativamente à abordagem a adoptar, as organizações necessitam de encontrar um ponto de equilíbrio entre a simplicidade de um único conjunto de políticas e procedimentos globais e a desvantagem competitiva associada à aplicação de standards demasiado elevados para determinados mercados.

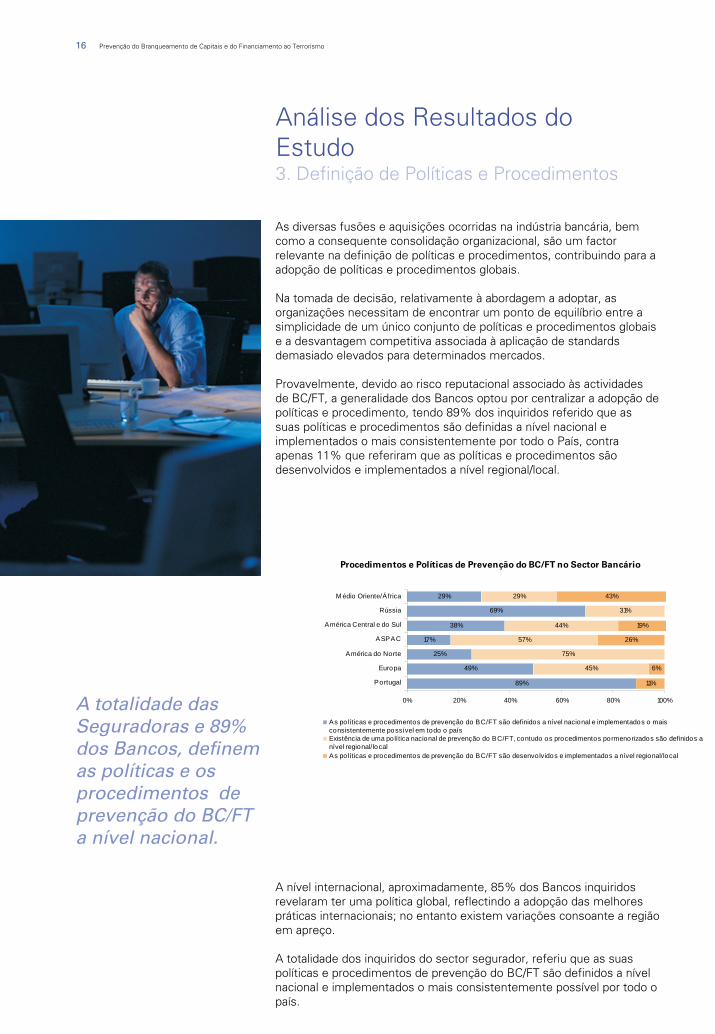

Provavelmente, devido ao risco reputacional associado às actividades de BC/FT, a generalidade dos Bancos optou por centralizar a adopção de políticas e procedimento, tendo 89% dos inquiridos referido que as suas políticas e procedimentos são definidas a nível nacional e implementados o mais consistentemente por todo o País, contra apenas 11% que referiram que as políticas e procedimentos são desenvolvidos e implementados a nível regional/local.

A totalidade das Seguradoras e 89% dos Bancos, definem as políticas e os procedimentos de prevenção do BC/FT a nível nacional.

A nível internacional, aproximadamente, 85% dos Bancos inquiridos revelaram ter uma política global, reflectindo a adopção das melhores práticas internacionais; no entanto existem variações consoante a região em apreço.

A totalidade dos inquiridos do sector segurador, referiu que as suas políticas e procedimentos de prevenção do BC/FT são definidos a nível nacional e implementados o mais consistentemente possível por todo o país.

16 Prevenção do Branqueamento de Capitais e do Financiamento ao Terrorismo

Procedimentos e Políticas de Prevenção do BC/FT no Sector Bancário

89%

49%

25%

17%

38%

69%

29%

45%

75%

57%

44%

31%

29%

11%

6%

26%

19%

43%

0% 20% 40% 60% 80% 100%

Portugal

Europa

América do Norte

ASPAC

América Central e do Sul

Rússia

M édio Oriente/África

As po líticas e procedimentos de prevenção do BC/FT são definidos a nível nacional e implementados o maisconsistentemente possível em todo o paísExistência de uma política nacional de prevenção do BC/FT, contudo os procedimentos pormenorizados são definidos anível regional/localAs po líticas e procedimentos de prevenção do BC/FT são desenvolvidos e implementados a nível regional/local

As organizações com actividade em diversas regiões deparam-se com desafios significativos, no que concerne ao desenvolvimento e operacionalização de uma abordagem de risco nas várias unidades de negócio e respectivas jurisdições.

Comentário KPMG

A União Europeia procura assegurar uma estrutura legislativa comum e, consequentemente, a implementação de políticas e procedimentos globais exequíveis. Verifica-se assim, a nível europeu, uma tendência para a aplicação de políticas globais numa base mais consistente, com uma menor delegação nas operações regionais/locais, o que revela os elevados requisitos de prevenção do BC/FT na região e facilita o desenho de políticas e procedimentos flexíveis, de forma a serem implementados além fronteiras.

As organizações com actividade em diversas regiões, deparam-se com desafios significativos, no que concerne ao desenvolvimento e operacionalização de uma abordagem de risco nas várias unidades de negócio e respectivas jurisdições.

Durante este processo, as organizações deverão procurar documentar e fundamentar as suas opções, de forma a terem a capacidade de explicar a abordagem adoptada e as razões que levaram a essa escolha/decisão, procurando ir ao encontro das expectativas das entidades reguladoras e, em simultâneo, garantir o alinhamento com as melhores práticas internacionais.

Uma vez que as técnicas associadas ao BC/FT são dinâmicas e apresentam uma constante evolução, é de extrema importância manter actualizadas as políticas e os procedimentos associados à prevenção do BC/FT.

Com os desafios crescentes a que as organizações estão sujeitas, designadamente a complexidade das operações, das relações de negócio e dos novos canais de distribuição, torna-se urgente a definição clara de políticas e estratégias tendentes à implementação de uma cultura de prevenção do BC/FT no interior das organizações.

Prevenção do Branqueamento de Capitais e do Financiamento do Terrorismo 17

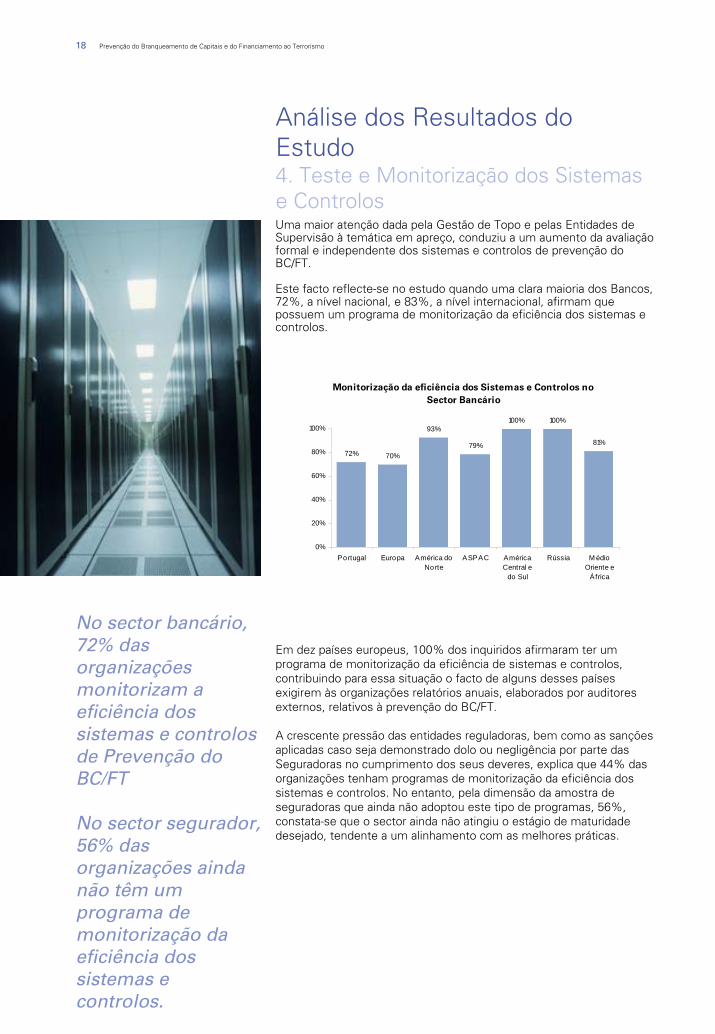

Análise dos Resultados do Estudo4. Teste e Monitorização dos Sistemas e ControlosUma maior atenção dada pela Gestão de Topo e pelas Entidades de Supervisão à temática em apreço, conduziu a um aumento da avaliação formal e independente dos sistemas e controlos de prevenção do BC/FT.

Este facto reflecte-se no estudo quando uma clara maioria dos Bancos, 72%, a nível nacional, e 83%, a nível internacional, afirmam que possuem um programa de monitorização da eficiência dos sistemas e controlos.

No sector bancário, 72% das organizações monitorizam a eficiência dos sistemas e controlos de Prevenção do BC/FT

No sector segurador, 56% das organizações ainda não têm um programa de monitorização da eficiência dos sistemas e controlos.

Em dez países europeus, 100% dos inquiridos afirmaram ter um programa de monitorização da eficiência de sistemas e controlos, contribuindo para essa situação o facto de alguns desses países exigirem às organizações relatórios anuais, elaborados por auditores externos, relativos à prevenção do BC/FT.

A crescente pressão das entidades reguladoras, bem como as sanções aplicadas caso seja demonstrado dolo ou negligência por parte das Seguradoras no cumprimento dos seus deveres, explica que 44% dasorganizações tenham programas de monitorização da eficiência dos sistemas e controlos. No entanto, pela dimensão da amostra de seguradoras que ainda não adoptou este tipo de programas, 56%, constata-se que o sector ainda não atingiu o estágio de maturidade desejado, tendente a um alinhamento com as melhores práticas.

18 Prevenção do Branqueamento de Capitais e do Financiamento ao Terrorismo

Monitorização da eficiência dos Sistemas e Controlos no Sector Bancário

72% 70%

93%

79%

100% 100%

81%

0%

20%

40%

60%

80%

100%

Portugal Europa América doNorte

ASPAC AméricaCentral e

do Sul

Rússia M édioOriente e

África

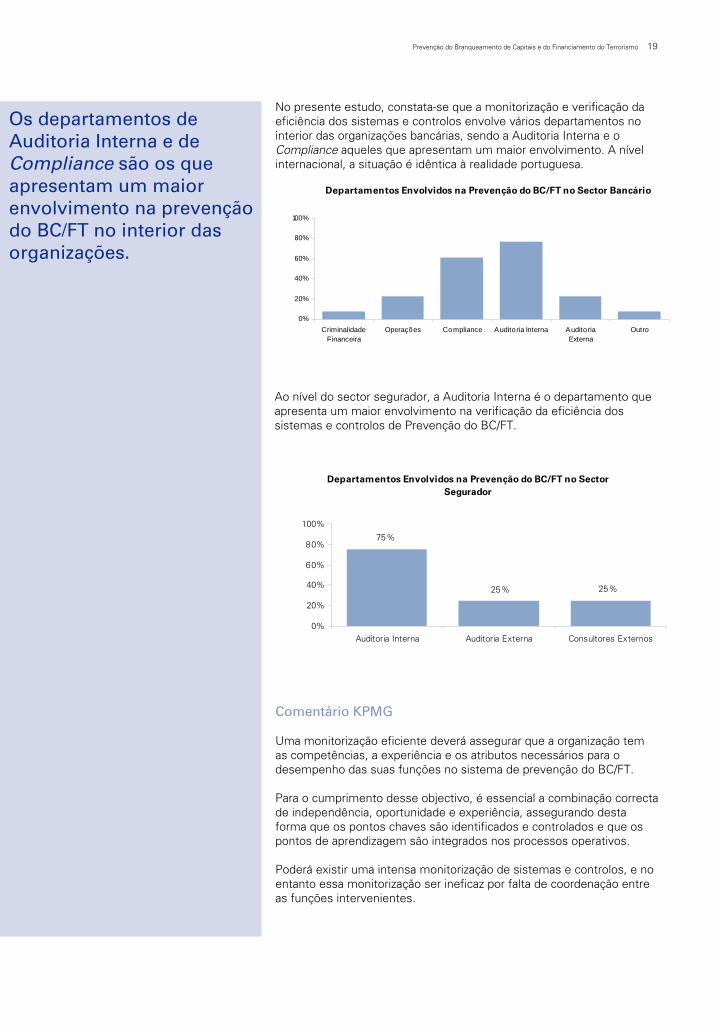

Os departamentos de Auditoria Interna e de Compliance são os que apresentam um maior envolvimento na prevenção do BC/FT no interior das organizações.

No presente estudo, constata-se que a monitorização e verificação da eficiência dos sistemas e controlos envolve vários departamentos no interior das organizações bancárias, sendo a Auditoria Interna e o Compliance aqueles que apresentam um maior envolvimento. A nível internacional, a situação é idêntica à realidade portuguesa.

Ao nível do sector segurador, a Auditoria Interna é o departamento que apresenta um maior envolvimento na verificação da eficiência dos sistemas e controlos de Prevenção do BC/FT.

Comentário KPMG

Uma monitorização eficiente deverá assegurar que a organização tem as competências, a experiência e os atributos necessários para o desempenho das suas funções no sistema de prevenção do BC/FT.

Para o cumprimento desse objectivo, é essencial a combinação correcta de independência, oportunidade e experiência, assegurando desta forma que os pontos chaves são identificados e controlados e que os pontos de aprendizagem são integrados nos processos operativos.

Poderá existir uma intensa monitorização de sistemas e controlos, e no entanto essa monitorização ser ineficaz por falta de coordenação entre as funções intervenientes.

Prevenção do Branqueamento de Capitais e do Financiamento do Terrorismo 19

Departamentos Envolvidos na Prevenção do BC/FT no Sector Bancário

0%

20%

40%

60%

80%

100%

CriminalidadeFinanceira

Operações Compliance Auditoria Interna AuditoriaExterna

Outro

Departamentos Envolvidos na Prevenção do BC/FT no Sector Segurador

75%

25% 25%

0%

20%

40%

60%

80%

100%

Auditoria Interna Auditoria Externa Consultores Externos

Uma abordagem baseada no risco deverá ter em consideração a dimensão da organização e do mercado onde actua, bem como os requisitos regulamentares e as boas práticas de mercado.

Em muitas organizações, o departamento de Auditoria Interna é o último elemento na linha defensiva, onde o trabalho é revisto de forma independente e detalhada, sendo frequente a identificação de falhas nos sistemas de prevenção do BC/FT, falhas essas que deveriam ter sido identificadas em etapas anteriores.

Quaisquer que sejam as políticas definidas pelas organizações, a chave do sucesso consiste em assegurar a existência de um conjunto alargado de competências e experiências que permitam a realização das actividades de suporte à prevenção do BC/FT.

Nesta óptica, o desafio das organizações está em contratar recursos qualificados e experientes que detenham o conhecimento das tipologias associadas ao BC/FT e das metodologias associadas à sua prevenção e detecção, bem como a capacidade de os integrar nos processos operativos.

As organizações devem estar em condições de demonstrar a adequação dos procedimentos adoptados, estando ainda previstos o reforço ou simplificação de procedimentos em função do risco identificado.

Nesta medida, a abordagem baseada no risco deverá ser estendida às componentes dos sistemas e controlos de prevenção do BC/FT, incluindo a monitorização dos requisitos de compliance.

Uma abordagem baseada no risco deverá ter em consideração a dimensão da organização e do mercado onde actua, bem como os requisitos regulamentares e as boas práticas de mercado.

20 Prevenção do Branqueamento de Capitais e do Financiamento ao Terrorismo

Análise dos Resultados do Estudo5. Avaliação Baseada no Risco da Actividade Know Your Counterpart (KYC)

A regulamentação nacional e internacional exige que os Bancos e as Seguradoras adoptem uma abordagem de risco relativamente às contrapartes, adoptando as medidas adequadas em função das características de cada uma destas.

O preenchimento de um formulário KYC é exigido na maioria das jurisdições, sendo essencial as organizações conhecerem as contrapartes no início da relação de negócio (originação).

No presente estudo, cerca de 72% dos Bancos responderam ter uma abordagem baseada no risco, sendo essa percentagem a nível internacional de 86%.

Bancos que têm uma Avaliação Baseada no Risco no Processo de Abertura de Conta

72%83% 83% 87% 88%

95%89%

0%

20%

40%

60%

80%

100%

Portugal Europa América doNorte

ASPAC AméricaCentral e do

Sul

Rússia M édioOriente e

África

No sector segurador, 89% das organizações referiram ter uma abordagem baseada no risco aquando do início da relação de negócio, adoptando as medidas adequadas em função das características da contraparte.

As variáveis maioritariamente consideradas numa abordagem de risco no sector bancário são a natureza do negócio e o país onde a contraparte reside ou opera, tendo estas variáveis sido identificadas por todos os inquiridos como factores a ter em conta no scoring de originação. A nível internacional, os Bancos estão mais centrados na natureza do negócio, 96%.

Em Portugal, 72% dos Bancos e 89% das Seguradoras têm uma abordagem de risco associada ao processo de abertura de conta/subscrição de seguro.

Prevenção do Branqueamento de Capitais e do Financiamento do Terrorismo 21

Variáveis Ponderadas na Avaliação Baseada no Risco no Sector Bancário

54%

62%

92%

84%

96%

79%

80%

81%

100%

100%

0% 20% 40% 60% 80% 100%

País Onde Reside ouOpera a Contraparte

Natureza do Negócio

Tipo de Conta/ Produto

Volume de TransacçõesPrevisto

PEP

Nacional Internacional

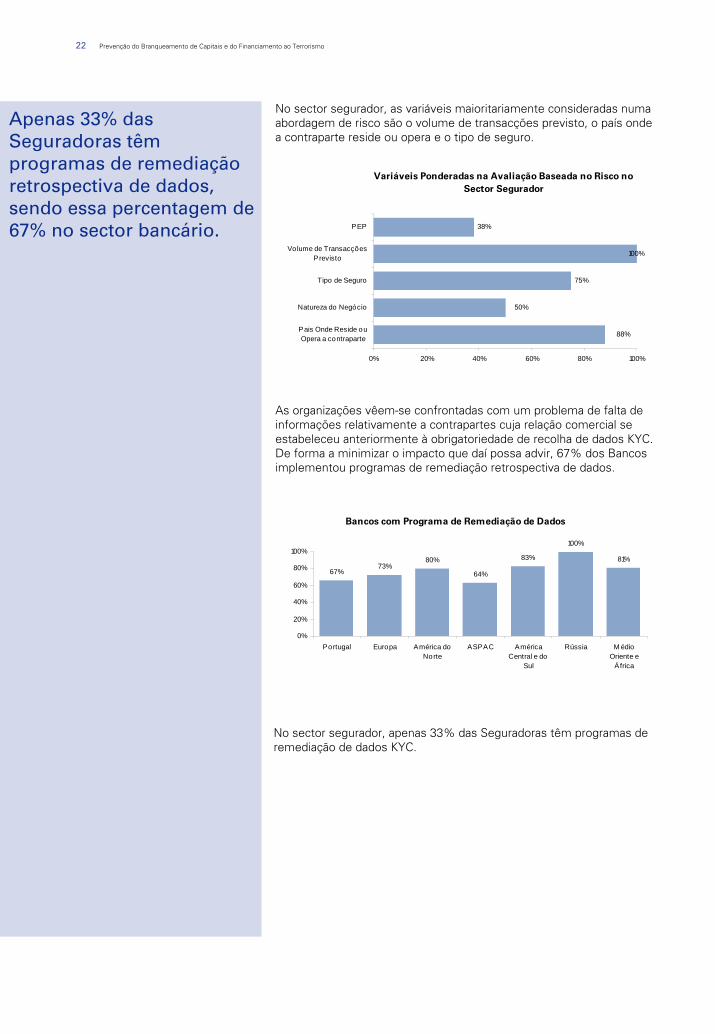

Apenas 33% das Seguradoras têm programas de remediação retrospectiva de dados, sendo essa percentagem de 67% no sector bancário.

As organizações vêem-se confrontadas com um problema de falta de informações relativamente a contrapartes cuja relação comercial se estabeleceu anteriormente à obrigatoriedade de recolha de dados KYC. De forma a minimizar o impacto que daí possa advir, 67% dos Bancos implementou programas de remediação retrospectiva de dados.

No sector segurador, as variáveis maioritariamente consideradas numa abordagem de risco são o volume de transacções previsto, o país onde a contraparte reside ou opera e o tipo de seguro.

No sector segurador, apenas 33% das Seguradoras têm programas deremediação de dados KYC.

22 Prevenção do Branqueamento de Capitais e do Financiamento ao Terrorismo

Bancos com Programa de Remediação de Dados

67%73%

80%

64%

83%

100%

81%

0%

20%

40%

60%

80%

100%

Portugal Europa América doNorte

ASPAC AméricaCentral e do

Sul

Rússia M édioOriente e

África

Variáveis Ponderadas na Avaliação Baseada no Risco no Sector Segurador

75%

38%

50%

88%

100%

0% 20% 40% 60% 80% 100%

Pais Onde Reside ouOpera a contraparte

Natureza do Negócio

Tipo de Seguro

Volume de TransacçõesPrevisto

PEP

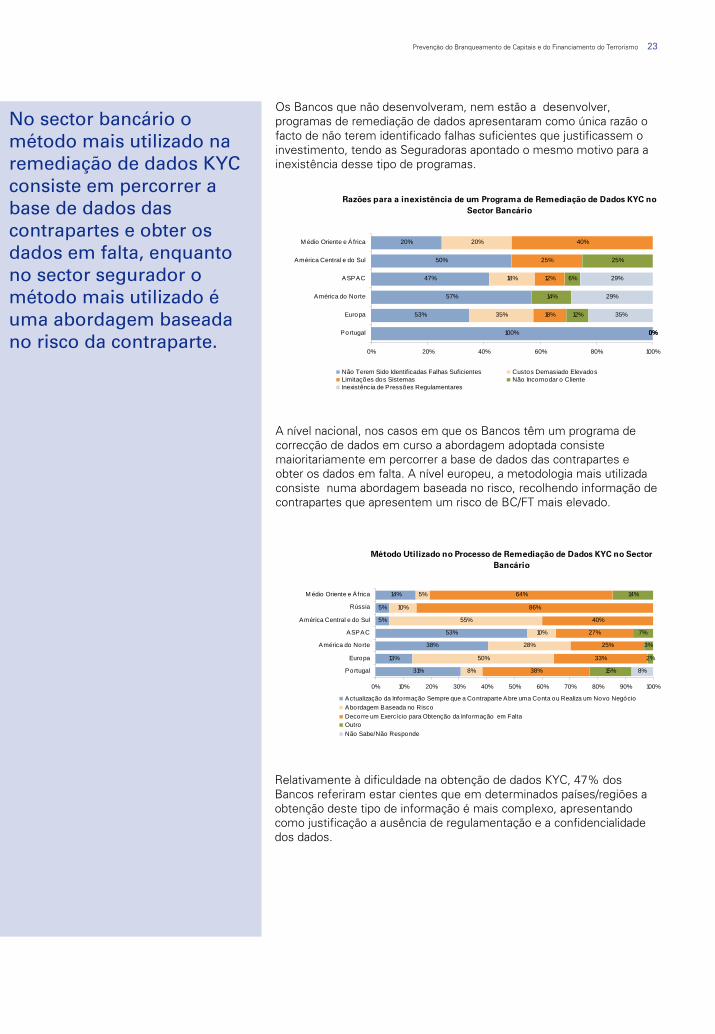

No sector bancário o método mais utilizado na remediação de dados KYC consiste em percorrer a base de dados das contrapartes e obter os dados em falta, enquanto no sector segurador o método mais utilizado éuma abordagem baseada no risco da contraparte.

Os Bancos que não desenvolveram, nem estão a desenvolver, programas de remediação de dados apresentaram como única razão o facto de não terem identificado falhas suficientes que justificassem o investimento, tendo as Seguradoras apontado o mesmo motivo para a inexistência desse tipo de programas.

A nível nacional, nos casos em que os Bancos têm um programa de correcção de dados em curso a abordagem adoptada consiste maioritariamente em percorrer a base de dados das contrapartes eobter os dados em falta. A nível europeu, a metodologia mais utilizada consiste numa abordagem baseada no risco, recolhendo informação de contrapartes que apresentem um risco de BC/FT mais elevado.

Relativamente à dificuldade na obtenção de dados KYC, 47% dos Bancos referiram estar cientes que em determinados países/regiões a obtenção deste tipo de informação é mais complexo, apresentando como justificação a ausência de regulamentação e a confidencialidade dos dados.

Prevenção do Branqueamento de Capitais e do Financiamento do Terrorismo 23

Razões para a inexistência de um Programa de Remediação de Dados KYC no Sector Bancário

100%

53%

57%

47%

50%

20%

0%

35%

18%

20%

0%

18%

12%

25%

40%

0%

12%

14%

6%

25%

35%

29%

29%

0% 20% 40% 60% 80% 100%

Portugal

Europa

América do Norte

ASPAC

América Central e do Sul

M édio Oriente e África

Não Terem Sido Identificadas Falhas Suficientes Custos Demasiado ElevadosLimitações dos Sistemas Não Incomodar o ClienteInexistência de Pressões Regulamentares

Método Utilizado no Processo de Remediação de Dados KYC no Sector Bancário

31%

13%

38%

53%

5%

5%

14%

8%

50%

28%

10%

55%

10%

5%

38%

33%

25%

27%

40%

86%

64%

15%

2%

3%

7%

14%

8%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Portugal

Europa

América do Norte

ASPAC

América Central e do Sul

Rússia

M édio Oriente e África

Actualização da Informação Sempre que a Contraparte Abre uma Conta ou Realiza um Novo NegócioAbordagem Baseada no RiscoDecorre um Exercício para Obtenção da Informação em FaltaOutroNão Sabe/Não Responde

A generalidade dos Bancos ainda não apresentam uma plena articulação entre a exposição ao risco e a abordagem baseada no risco, existindo a necessidade de ir além do compliance, através da implementação das melhores práticas.

Comentário KPMG

Na maioria dos Bancos e das Seguradoras, os procedimentos KYC associados ao início da relação de negócio, consubstanciam-se no preenchimento de uma proposta com questões de preenchimento obrigatório e na anexação de documentação do cliente ou representante.

A premissa base da prevenção do BC/FT é conhecer e compreender as contrapartes de forma a identificar o seu padrão comportamental, sendo que sem um efectivo conhecimento das contrapartes não será possível uma monitorização eficiente das transacções.

A remediação retrospectiva de dados KYC, é uma das áreas onde os Bancos e as Seguradoras têm recorrido a uma abordagem baseada norisco, contudo o desafio está na aplicação deste tipo de abordagem a todos os componentes dos sistemas e controlos de prevenção do BC/FT.

O scoring, na originação e comportamental, revela-se uma ferramenta essencial para a prevenção do BC/FT.

No cumprimento dos deveres de identificação e diligência, as organizações podem adaptar a natureza e a extensão dos procedimentos de verificação e das medidas de diligência em função do risco associado à contraparte. Neste âmbito, a regulamentação tem apontado no sentido de ser dado uma maior ênfase à abordagem baseada no risco, que deverá ser mais reforçada quanto maior for o nível de risco envolvido.

No âmbito da prevenção do BC/FT, poderão e deverão existir sinergias com outras funções, adoptando algumas da melhores práticas daquelas, como por exemplo as técnicas do risco operacional.

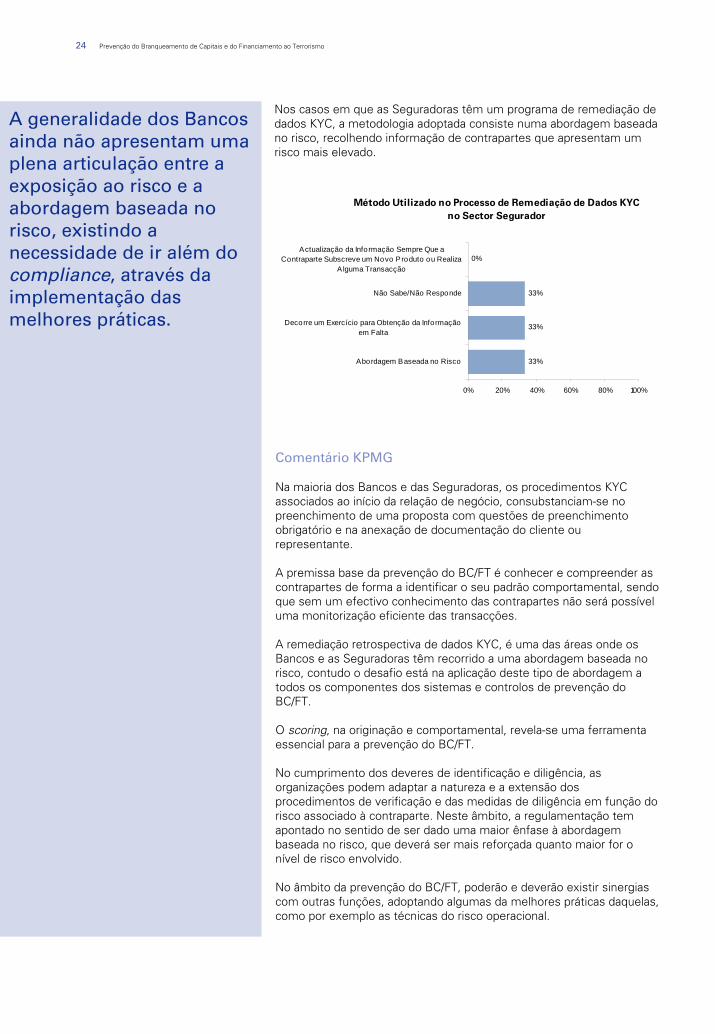

Nos casos em que as Seguradoras têm um programa de remediação de dados KYC, a metodologia adoptada consiste numa abordagem baseada no risco, recolhendo informação de contrapartes que apresentam um risco mais elevado.

24 Prevenção do Branqueamento de Capitais e do Financiamento ao Terrorismo

Método Utilizado no Processo de Remediação de Dados KYC no Sector Segurador

33%

33%

33%

0%

0% 20% 40% 60% 80% 100%

Abordagem Baseada no Risco

Decorre um Exercício para Obtenção da Informaçãoem Falta

Não Sabe/Não Responde

Actualização da Informação Sempre Que aContraparte Subscreve um Novo Produto ou Realiza

Alguma Transacção

Análise dos Resultados do Estudo6. Pessoas Politicamente Expostas (PEP)

De acordo com a Terceira Directiva, os PEP são pessoas singulares que desempenham, ou desempenharam até há um ano, altos cargos de natureza política ou pública, bem como os membros próximos da sua família e pessoas que reconhecidamente tenham com elas estreitas relações de natureza societária ou comercial. No entanto a nível internacional existem variadíssimas definições para o conceito de PEP. Apesar desta diversidade, os Bancos estão de acordo que os PEP representam um maior risco de BC/FT. Atendendo a esse facto são necessários, e encontram-se definidos por lei, procedimentos específicos na relação e acompanhamento deste tipo de contrapartes.

61% dos Bancos referiram que têm procedimentos específicos para identificação de PEP. No entanto, a nível internacional, Portugal apresenta um dos valores mais baixos no que concerne aos procedimentos específicos para a identificação de PEP, face a um nível global em que 71% dos inquiridos referiram ter este tipo de procedimentos.

Apesar de 61% dos Bancos já ter procedimentos específicos para a identificação de PEPexiste ainda uma percentagem significativa que não tem qualquer tipo de procedimentos.

No sector segurador, apesar dos PEP representarem um risco acrescido para as organizações, 78% dos inquiridos afirmaram não dispor de procedimentos específicos tendentes à identificação e monitorização de PEP.

Com a diversidade de definições de PEP e com os mais variados requisitos regulamentares, os Bancos ponderaram a utilização de listas centralizadas de PEP de forma a facilitar a classificação deste tipo de indivíduos.

No âmbito do presente estudo, questionou-se as organizações quanto ao método utilizado na identificação de PEP, nomeadamente se recorrem a listas externas.

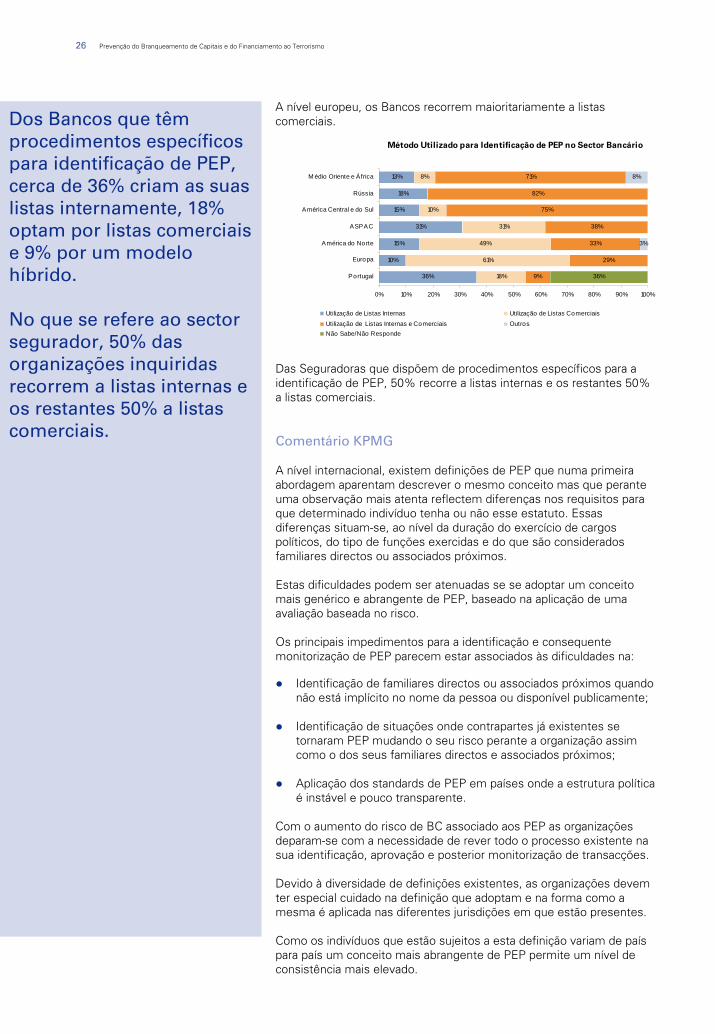

A nível nacional, dos Bancos que têm procedimentos específicos para identificação de PEP, cerca de 36% criam as suas listas internamente, 18% optam por listas comerciais e 9% por um modelo híbrido.

Prevenção do Branqueamento de Capitais e do Financiamento do Terrorismo 25

Bancos com Procedimentos para a Identificação de PEP

61% 65%

98%

42%

83%

69%

89%

0%

20%

40%

60%

80%

100%

Portugal Europa América doNorte

ASPAC AméricaCentral e do

Sul

Rússia M édioOriente/África

Dos Bancos que têm procedimentos específicos para identificação de PEP, cerca de 36% criam as suas listas internamente, 18% optam por listas comerciais e 9% por um modelo híbrido.

No que se refere ao sector segurador, 50% das organizações inquiridas recorrem a listas internas e os restantes 50% a listas comerciais.

A nível europeu, os Bancos recorrem maioritariamente a listas comerciais.

Das Seguradoras que dispõem de procedimentos específicos para a identificação de PEP, 50% recorre a listas internas e os restantes 50% a listas comerciais.

Comentário KPMG

A nível internacional, existem definições de PEP que numa primeira abordagem aparentam descrever o mesmo conceito mas que perante uma observação mais atenta reflectem diferenças nos requisitos para que determinado indivíduo tenha ou não esse estatuto. Essas diferenças situam-se, ao nível da duração do exercício de cargos políticos, do tipo de funções exercidas e do que são considerados familiares directos ou associados próximos.

Estas dificuldades podem ser atenuadas se se adoptar um conceitomais genérico e abrangente de PEP, baseado na aplicação de uma avaliação baseada no risco.

Os principais impedimentos para a identificação e consequente monitorização de PEP parecem estar associados às dificuldades na:

Identificação de familiares directos ou associados próximos quando não está implícito no nome da pessoa ou disponível publicamente;

Identificação de situações onde contrapartes já existentes se tornaram PEP mudando o seu risco perante a organização assim como o dos seus familiares directos e associados próximos;

Aplicação dos standards de PEP em países onde a estrutura política é instável e pouco transparente.

Com o aumento do risco de BC associado aos PEP as organizações deparam-se com a necessidade de rever todo o processo existente na sua identificação, aprovação e posterior monitorização de transacções.

Devido à diversidade de definições existentes, as organizações devem ter especial cuidado na definição que adoptam e na forma como a mesma é aplicada nas diferentes jurisdições em que estão presentes.

Como os indivíduos que estão sujeitos a esta definição variam de país para país um conceito mais abrangente de PEP permite um nível de consistência mais elevado.

26 Prevenção do Branqueamento de Capitais e do Financiamento ao Terrorismo

Método Utilizado para Identificação de PEP no Sector Bancário

36%

10%

15%

31%

15%

18%

13%

18%

61%

49%

31%

10%

8%

9%

29%

33%

38%

75%

82%

71%

3%

8%

36%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Portugal

Europa

América do Norte

ASPAC

América Central e do Sul

Rússia

M édio Oriente e África

Utilização de Listas Internas Utilização de Listas ComerciaisUtilização de Listas Internas e Comerciais OutrosNão Sabe/Não Responde

Estabelecer e manter relações comerciais com PEP levanta questões reputacionais que exigem ponderação e experiência na avaliação.

No recurso a listas comerciais, existe vantagem na utilização de diversos fornecedores ao invés de um único, devendo os Bancos optar por centralizar as várias fontes de PEP numa lista única, de forma a facilitar a sua acessibilidade no seio da organização.

As listas de PEP não são estáticas, pelo que se torna necessária a sua constante actualização, bem como a consequente validação das contrapartes, de forma a identificar todos os PEP.

Estabelecer e manter relações comerciais com PEP levanta questões reputacionais que exigem ponderação e experiência na avaliação. Não sendo possível à generalidade das organizações a identificação de todo o espectro de riscos a que estão expostos ao lidar com PEP, torna-se essencial o envolvimento/decisão da gestão de topo na captação de uma nova contraparte que seja PEP ou na manutenção de uma relação comercial com uma contraparte que se tornou PEP. A tomada de decisão perante estas situações deverá ser baseada em informação de qualidade, que nem sempre está disponível, pelo que alguns Bancos têm aumentado consideravelmente o recurso a serviços de due diligence, de forma a obterem um conhecimento efectivo da contraparte.

A implementação e o desenvolvimento de due diligence, bem como o uso de corporate intelligence é igualmente aplicável a outros clientes de elevado risco, assim como a contrapartes com elevado interesse comercial provenientes de jurisdições de risco.

Os sistemas devem permitir a monitorização de PEP, devendo esta ter por base informação de qualidade, obtida aquando do processo de abertura de conta/subscrição de seguros, assim como a sua actualização periódica.

Prevenção do Branqueamento de Capitais e do Financiamento do Terrorismo 27

Análise dos Resultados do Estudo7. Monitorização de Transacções

Os enquadramentos regulamentares na maioria das jurisdições, incluindo a portuguesa, baseiam-se num regime de reporte de actividades suspeitas. Consequentemente, a generalidade das organizações desenvolveram sistemas de monitorização de transacções que identificam actividades suspeitas ou que se desviam do padrão comportamental da contraparte.

O método mais utilizado na monitorização de transacções no sector bancário, consiste na investigação de transacções pelo seu montante, tendo 83% dos inquiridos indicado a sua utilização.

A nível internacional o método mais comum consiste na vigilância efectuado por colaboradores, 97%, seguindo-se a investigação de transacções de determinado montante, 87%.

Métodos de Monitorização das Transacções no Sector Bancário

61%

61%

83%

67%

28%

22%

97%

80%

87%

81%

55%

53%

0% 20% 40% 60% 80% 100% 120%

Vigilância Efectuada por Co laboradores

Investigação de Determinadas Transacções pelo SeuValor

Sistemas de M onitorização mais SofisticadosDesenvolvidos Internamente

Nacional Internacional

O método mais utilizado na monitorização de transacções, no sector bancário, é a investigação de determinadas transacções pelo seu valor.

No sector segurador, verifica-se uma maior utilização da vigilância efectuada por colaboradores e da investigação de determinados tipo de transacções.

No sector segurador, os métodos de monitorização de transacções mais utilizados, de acordo com 78% dos inquiridos, são a vigilância efectuada por colaboradores e a investigação de determinados tipo de transacções.

28 Prevenção do Branqueamento de Capitais e do Financiamento ao Terrorismo

Métodos de Monitorização das Transacções no Sector Segurador

78%

33%

67%

78%

11%

22%

33%

0% 20% 40% 60% 80% 100%

Vigilância Efectuada por Colaboradores

Investigação de Determinadas Transacções pelo Seu Valor

Outro

Sistemas de M onito rização mais Sofisticados Desenvo lvidosExternamente

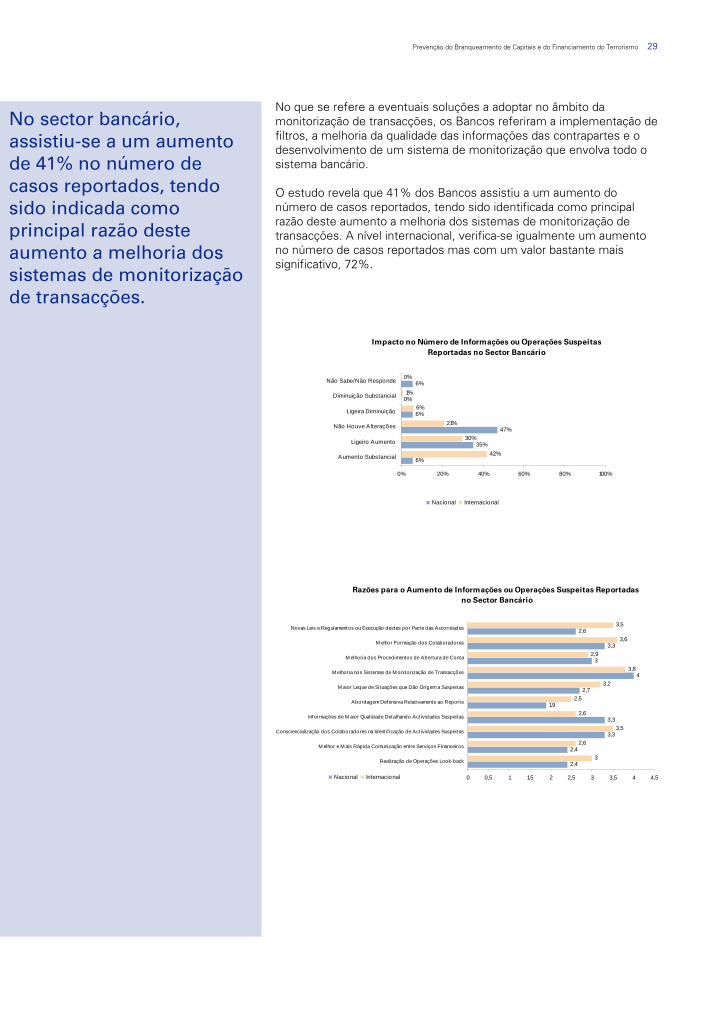

No sector bancário, assistiu-se a um aumento de 41% no número de casos reportados, tendo sido indicada como principal razão deste aumento a melhoria dos sistemas de monitorização de transacções.

No que se refere a eventuais soluções a adoptar no âmbito da monitorização de transacções, os Bancos referiram a implementação de filtros, a melhoria da qualidade das informações das contrapartes e o desenvolvimento de um sistema de monitorização que envolva todo o sistema bancário.

O estudo revela que 41% dos Bancos assistiu a um aumento do número de casos reportados, tendo sido identificada como principalrazão deste aumento a melhoria dos sistemas de monitorização de transacções. A nível internacional, verifica-se igualmente um aumento no número de casos reportados mas com um valor bastante mais significativo, 72%.

Prevenção do Branqueamento de Capitais e do Financiamento do Terrorismo 29

Impacto no Número de Informações ou Operações Suspeitas Reportadas no Sector Bancário

6%

35%

47%

6%

0%

6%

42%

30%

21%

6%

1%

0%

0% 20% 40% 60% 80% 100%

Aumento Substancial

Ligeiro Aumento

Não Houve Alterações

Ligeira Diminuição

Diminuição Substancial

Não Sabe/Não Responde

Nacional Internacional

Razões para o Aumento de Informações ou Operações Suspeitas Reportadas no Sector Bancário

2,4

2,4

3,3

3,3

1,9

2,7

4

3

3,3

2,6

3

2,6

3,5

2,6

2,5

3,2

3,8

2,9

3,6

3,5

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5

Realização de Operações Look-back

M elhor e M ais Rápida Comunicação entre Serviços Financeiros

Consciencialização dos Colaboradores na Identif icação de Act ividades Suspeitas

Informações de M aior Qualidade Detalhando Act ividades Suspeitas

Abordagem Defensiva Relat ivamente ao Reporte

M aior Leque de Situações que Dão Origem a Suspeitas

M elhoria nos Sistemas de M onitorização de Transacções

M elhoria dos Procedimentos de Abertura de Conta

M elhor Formação dos Colaboradores

Novas Leis e Regulamentos ou Execução destes por Parte das Autoridades

Nacional Internacional

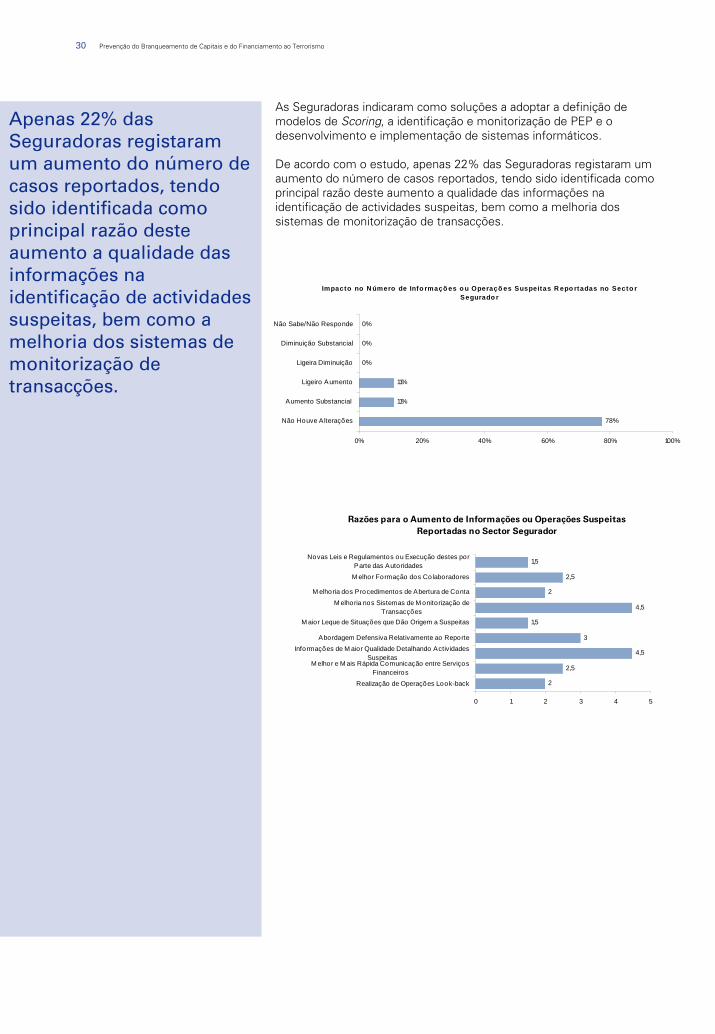

Apenas 22% das Seguradoras registaram um aumento do número de casos reportados, tendo sido identificada como principal razão deste aumento a qualidade das informações na identificação de actividades suspeitas, bem como a melhoria dos sistemas de monitorização de transacções.

As Seguradoras indicaram como soluções a adoptar a definição de modelos de Scoring, a identificação e monitorização de PEP e o desenvolvimento e implementação de sistemas informáticos.

De acordo com o estudo, apenas 22% das Seguradoras registaram umaumento do número de casos reportados, tendo sido identificada como principal razão deste aumento a qualidade das informações na identificação de actividades suspeitas, bem como a melhoria dos sistemas de monitorização de transacções.

30 Prevenção do Branqueamento de Capitais e do Financiamento ao Terrorismo

Razões para o Aumento de Informações ou Operações Suspeitas Reportadas no Sector Segurador

2

2,5

4,5

3

1,5

4,5

2

2,5

1,5

0 1 2 3 4 5

Realização de Operações Look-back

M elhor e M ais Rápida Comunicação entre ServiçosFinanceiros

Informações de M aior Qualidade Detalhando ActividadesSuspeitas

Abordagem Defensiva Relativamente ao Reporte

M aior Leque de Situações que Dão Origem a Suspeitas

M elhoria nos Sistemas de M onitorização deTransacções

M elhoria dos Procedimentos de Abertura de Conta

M elhor Formação dos Colaboradores

Novas Leis e Regulamentos ou Execução destes porParte das Autoridades

Impacto no N úmero de Info rmaçõ es o u Operaçõ es Suspeitas R epo rtadas no Secto r Segurado r

78%

11%

11%

0%

0%

0%

0% 20% 40% 60% 80% 100%

Não Houve Alterações

Aumento Substancial

Ligeiro Aumento

Ligeira Diminuição

Diminuição Substancial

Não Sabe/Não Responde

Os Bancos gostariam de ter feedback da UIF-PJ com maior frequência, que a informação disponibilizada incluísse o estado actual da situação reportada e o comportamento a ter com as contrapartes envolvidas.

A maioria dos Bancos inquiridos a nível nacional, 72%, afirmou que a monitorização de transacções levou a um aumento dos recursos, tendo sido apontadas como principais causas a necessidade de rever falsos positivos e a complexidade de implementação. A nível internacional, 92% dos inquiridos referiram que houve um aumento dos recursos, tendo sido apontadas como principais causas, os custos de manutenção, os falsos positivos e a complexidade de implementação.

No sector segurador, registou-se um aumento dos recursos em 77%, tendo sido indicados como principais motivos a implementação complexa e a manutenção continuada.

O estudo contemplou, igualmente, os benefícios comerciais resultantes da implementação de sistemas de monitorização, tendo 50% das organizações do sector bancário considerado a existência de benefícios, contra 17% cuja opinião é negativa. O maior benefício identificado, foi um conhecimento efectivo e aprofundado das contrapartes, o que permitiu evitar relações problemáticas e direccionar as actividades para clientes de menor risco. Relativamente ao sector segurador, a maioria das organizações não encontrou qualquer benefício comercial na implementação de sistemas de monitorização.

No que se refere ao feedback recebido da UIF-PJ, 39% dos Bancos afirmaram ser bom, enquanto 22% é da opinião contrária e 39% não expressou opinião. No que se refere ao tipo de informações que deveria constar no feedback, foram mencionados o estado actual da situação reportada, se está a ser investigada ou se foi arquivada, e o comportamento a ter com as contrapartes envolvidas. Foi ainda referido, que o feedback deveria evidenciar alguns indicadores, bem como ser dado com uma maior frequência.

A generalidade das organizações do sector segurador, 89%, não tem opinião sobre o feedback da UIF-PJ, tendo os 11% que manifestaram opinião referido que o feedback é bom.

Comentário KPMG

As organizações têm procurado desenvolver sistemas de monitorização automática de transacções, tendo investido significativamente em novas plataformas de IT e no desenvolvimento de software avançado de análise de dados.

Contudo, nem todas as experiências corresponderam às expectativas das organizações, tendo estas constatado que a actualização contínua do software de monitorização, a revisão de excepções e a investigação de operações potencialmente suspeitas, requerem recursos significativos.

Em paralelo, as organizações sentiram dificuldades na parametrização e calibração de modelos de detecção de potenciais situações de BC/FT, tendo muitos destes sistemas por base algoritmos matemáticos de elevada complexidade que tornam difícil a compreensão intuitiva das inter-relações entre inputs e outputs.

Apesar das dificuldades encontradas, muitos Bancos encontram-se a transitar de uma fase de implementação de sistemas para uma fase de parametrização e calibração.

Prevenção do Branqueamento de Capitais e do Financiamento do Terrorismo 31

As informações são cruciais para desenhar cenários de parametrização, pelo que as organizações deverão desenvolver o networkingde forma a identificarem novas tipologias.

Associada à crescente implementação de sistemas de monitorização de transacções, existe uma série de melhores práticas que as organizações devem adoptar:

Os sistemas de monitorização de transacções oferecem potencial para a filtragem e análise de um elevado volume de transacções, permitindo definir padrões de comportamentos, no entanto não existe um substituto para a vigilância do colaborador de primeira linha, dado um elevado número de informações ou operações suspeitas ser detectado/reportado pelo front-office;

As informações são cruciais para desenhar cenários de parametrização, pelo que as organizações deverão desenvolver o networking de forma a identificarem novas tipologias;

Os reportes externos deverão ser adequados às necessidades dos restantes actores do sistema preventivo do BC/FT, nomeadamente da UIF-PJ, contendo os elementos necessários a uma análise tendente à confirmação, ou não, das suspeitas detectadas.

32 Prevenção do Branqueamento de Capitais e do Financiamento ao Terrorismo

Análise dos Resultados do Estudo8. Formação

A consciencialização para a temática e a formação revelam-se factores essenciais à prevenção do BC/FT.

De acordo com os resultados do presente estudo, a generalidade dos Bancos, cerca de 94%, promove formação sobre a temática juntos dos seus colaboradores, dos quais 79% formaram mais de metade da organização.

Percentagem de Colaboradores com Formação em Prevenção de BC/FT no Sector Bancário

24%

12%

17%

15%

12%

21%

18%

17%

13%

24%

30%

8%

13%

13%

29%

21%

53%

38%

93%

51%

71%

57%

54%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Portugal

Europa

América do Norte

ASPAC

América Central e do Sul

Rússia

M édio Oriente/África

M enos de 40% 41-60% 61-80% 81-100%

No sector bancário, 79% das organizações formaram mais de metade da organização

Ao nível do sector segurador, a maioria das organizações ministrou formação a menos de 40% dos colaboradores.

Ao nível do sector segurador, a maioria das organizações ministrou formação a menos de 40% dos colaboradores.

Prevenção do Branqueamento de Capitais e do Financiamento do Terrorismo 33

Percentagem de Colaboradores com Formação em Prevenção de BC/FT no Sector Segurador

57%

14%

14%

14%

0% 20% 40% 60% 80% 100%

M enos de 40%

41%-60%

61%-80%

81%-100%

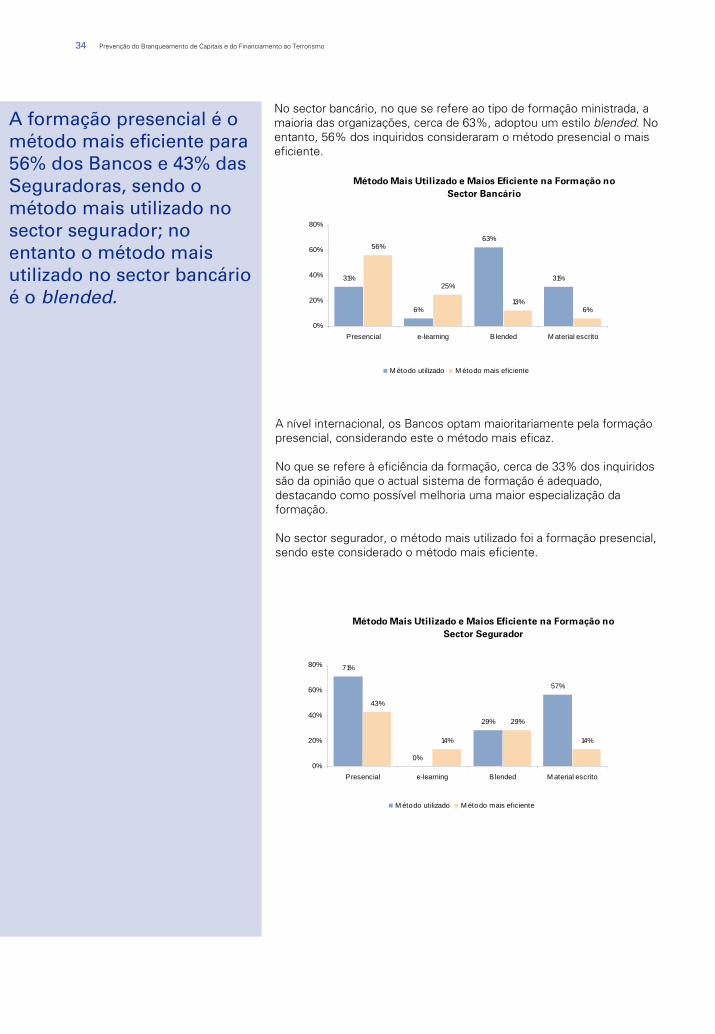

A formação presencial é o método mais eficiente para 56% dos Bancos e 43% das Seguradoras, sendo o método mais utilizado no sector segurador; no entanto o método mais utilizado no sector bancário é o blended.

A nível internacional, os Bancos optam maioritariamente pela formação presencial, considerando este o método mais eficaz.

No que se refere à eficiência da formação, cerca de 33% dos inquiridos são da opinião que o actual sistema de formação é adequado, destacando como possível melhoria uma maior especialização da formação.

No sector segurador, o método mais utilizado foi a formação presencial, sendo este considerado o método mais eficiente.

No sector bancário, no que se refere ao tipo de formação ministrada, a maioria das organizações, cerca de 63%, adoptou um estilo blended. No entanto, 56% dos inquiridos consideraram o método presencial o mais eficiente.

34 Prevenção do Branqueamento de Capitais e do Financiamento ao Terrorismo

Método Mais Utilizado e Maios Eficiente na Formação no Sector Bancário

31%

6%

63%

31%

56%

25%

13%6%

0%

20%

40%

60%

80%

Presencial e-learning Blended M aterial escrito

M étodo utilizado M étodo mais eficiente

Método Mais Utilizado e Maios Eficiente na Formação no Sector Segurador

71%

0%

29%

57%

43%

14%

29%

14%

0%

20%

40%

60%

80%

Presencial e-learning Blended M aterial escrito

M étodo utilizado M étodo mais eficiente

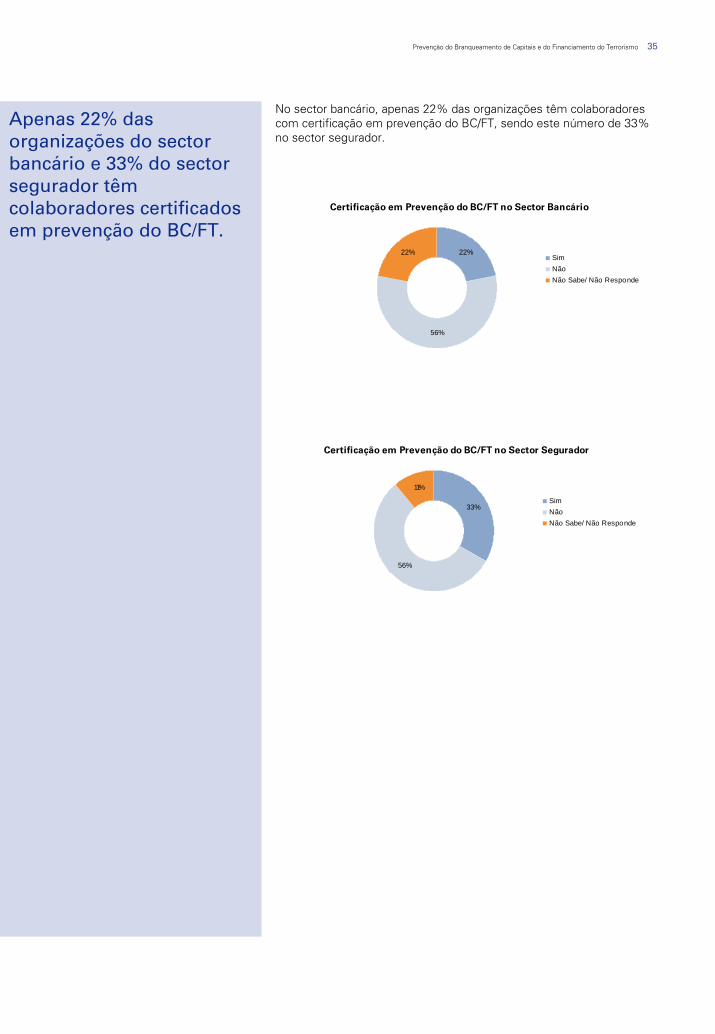

Apenas 22% das organizações do sector bancário e 33% do sector segurador têm colaboradores certificados em prevenção do BC/FT.

No sector bancário, apenas 22% das organizações têm colaboradores com certificação em prevenção do BC/FT, sendo este número de 33% no sector segurador.

Prevenção do Branqueamento de Capitais e do Financiamento do Terrorismo 35

Certificação em Prevenção do BC/FT no Sector Bancário

22%

56%

22%SimNão Não Sabe/ Não Responde

Certificação em Prevenção do BC/FT no Sector Segurador

33%

56%

11%

SimNão Não Sabe/ Não Responde

O planeamento da formação com base numa avaliação baseada no risco, permite direccionar a formação para os colaboradores com maiores necessidades formativas e, em simultâneo, desenhar cursos que vão ao encontro das necessidades específicas dos colaboradores.

Comentário KPMG

Atendendo à proporção significativa de informações e operações suspeitas identificados pelo front-office, a formação é um dos factores chave na prevenção do BC/FT.

Em diversos países a regulamentação está a mudar, dando maior flexibilidade aos Bancos na definição dos alvos formativos e do respectivo nível de formação, tendo por base uma avaliação baseada no risco. Este facto, permite direccionar a formação para os colaboradores com maiores necessidades formativas e, em simultâneo, desenhar cursos que vão de encontro às necessidades específicas dos colaboradores.

O e-learning apresenta como vantagem a possibilidade de abranger um maior número de formandos num menor período de tempo, pelo que se revela uma excelente opção para cursos introdutórios ou de nível mais elementar.

A formação presencial possibilita uma maior interacção e facilita o debate, revelando-se a melhor opção para o esclarecimento de situações mais complexas, sendo o modelo mais adequado à formação avançada.

Seja qual for o modelo ou nível da formação, as organizações devem garantir uma correcta avaliação de conhecimentos e a correspondente certificação.

A monitorização dos sistemas e controlos de prevenção do BC/FT, assegurado pelo Compliance ou Auditoria Interna, pode incluir entrevistas que permitam avaliar o conhecimento dos colaboradores.

36 Prevenção do Branqueamento de Capitais e do Financiamento ao Terrorismo

Análise dos Resultados do Estudo9. Atitudes Face à Regulamentação

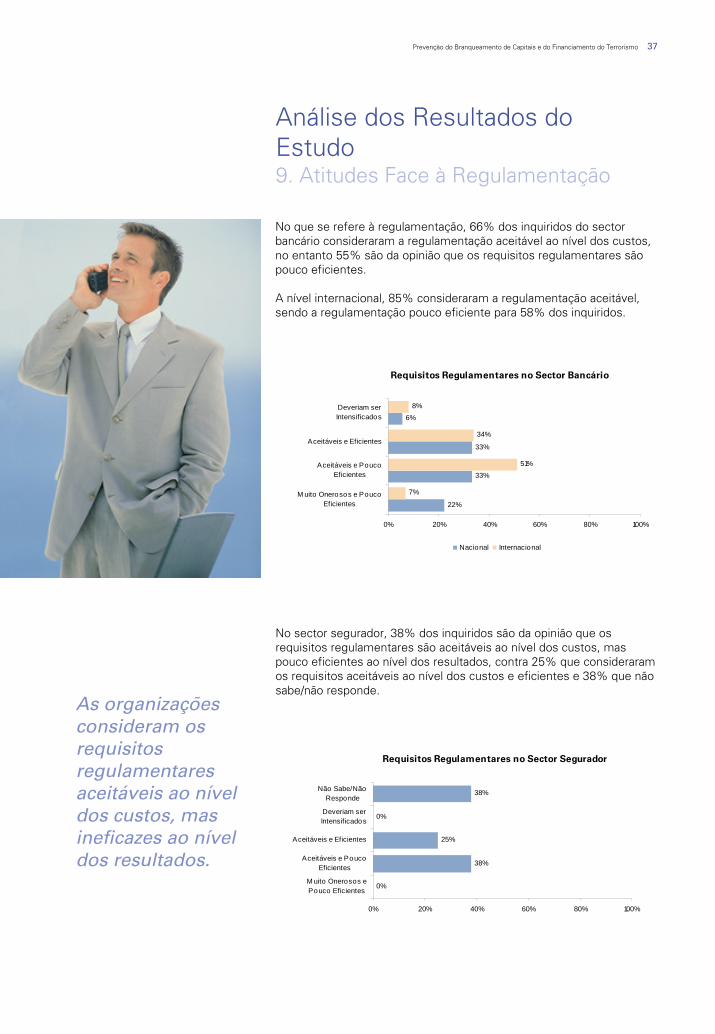

No que se refere à regulamentação, 66% dos inquiridos do sector bancário consideraram a regulamentação aceitável ao nível dos custos, no entanto 55% são da opinião que os requisitos regulamentares são pouco eficientes.

A nível internacional, 85% consideraram a regulamentação aceitável, sendo a regulamentação pouco eficiente para 58% dos inquiridos.

Requisitos Regulamentares no Sector Bancário

22%

33%

33%

6%

7%

51%

34%

8%

0% 20% 40% 60% 80% 100%

M uito Onerosos e PoucoEficientes

Aceitáveis e PoucoEficientes

Aceitáveis e Eficientes

Deveriam serIntensificados

Nacional Internacional

As organizações consideram os requisitos regulamentares aceitáveis ao nível dos custos, mas ineficazes ao nível dos resultados.

No sector segurador, 38% dos inquiridos são da opinião que os requisitos regulamentares são aceitáveis ao nível dos custos, mas pouco eficientes ao nível dos resultados, contra 25% que consideraram os requisitos aceitáveis ao nível dos custos e eficientes e 38% que não sabe/não responde.

Prevenção do Branqueamento de Capitais e do Financiamento do Terrorismo 37

Requisitos Regulamentares no Sector Segurador

0%

38%

25%

0%

38%

0% 20% 40% 60% 80% 100%

M uito Onerosos ePouco Eficientes

Aceitáveis e PoucoEficientes

Aceitáveis e Eficientes

Deveriam serIntensificados

Não Sabe/NãoResponde

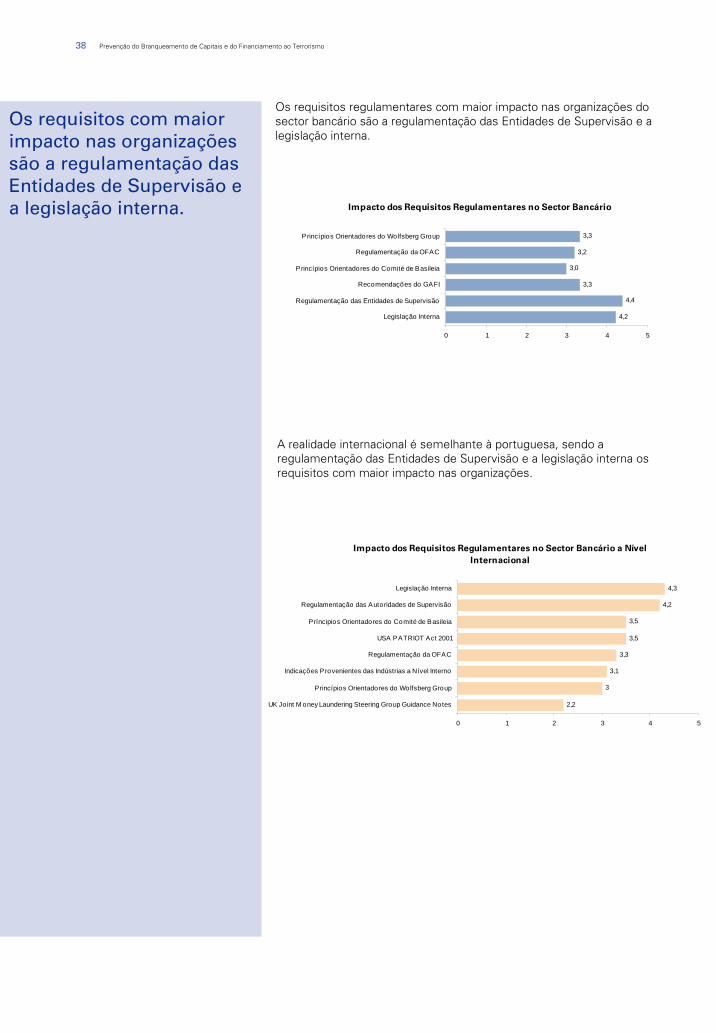

Os requisitos com maior impacto nas organizações são a regulamentação das Entidades de Supervisão e a legislação interna.

Os requisitos regulamentares com maior impacto nas organizações do sector bancário são a regulamentação das Entidades de Supervisão e a legislação interna.

A realidade internacional é semelhante à portuguesa, sendo a regulamentação das Entidades de Supervisão e a legislação interna os requisitos com maior impacto nas organizações.

38 Prevenção do Branqueamento de Capitais e do Financiamento ao Terrorismo

Impacto dos Requisitos Regulamentares no Sector Bancário

4,2

4,4

3,3

3,0

3,2

3,3

0 1 2 3 4 5

Legislação Interna

Regulamentação das Entidades de Supervisão

Recomendações do GAFI

Princípios Orientadores do Comité de Basileia

Regulamentação da OFAC

Princípios Orientadores do Wolfsberg Group

Impacto dos Requisitos Regulamentares no Sector Bancário a Nível Internacional

2,2

3

3,1

3,3

3,5

3,5

4,2

4,3

0 1 2 3 4 5

UK Joint M oney Laundering Steering Group Guidance Notes

Princípios Orientadores do Wolfsberg Group

Indicações Provenientes das Indústrias a Nível Interno

Regulamentação da OFAC

USA PATRIOT Act 2001

Príncipios Orientadores do Comité de Basileia

Regulamentação das Autoridades de Supervisão

Legislação Interna

O esforço regulamentar está agora direccionado para uma melhor cooperação e articulação entre as entidades governamentais e as organizações.

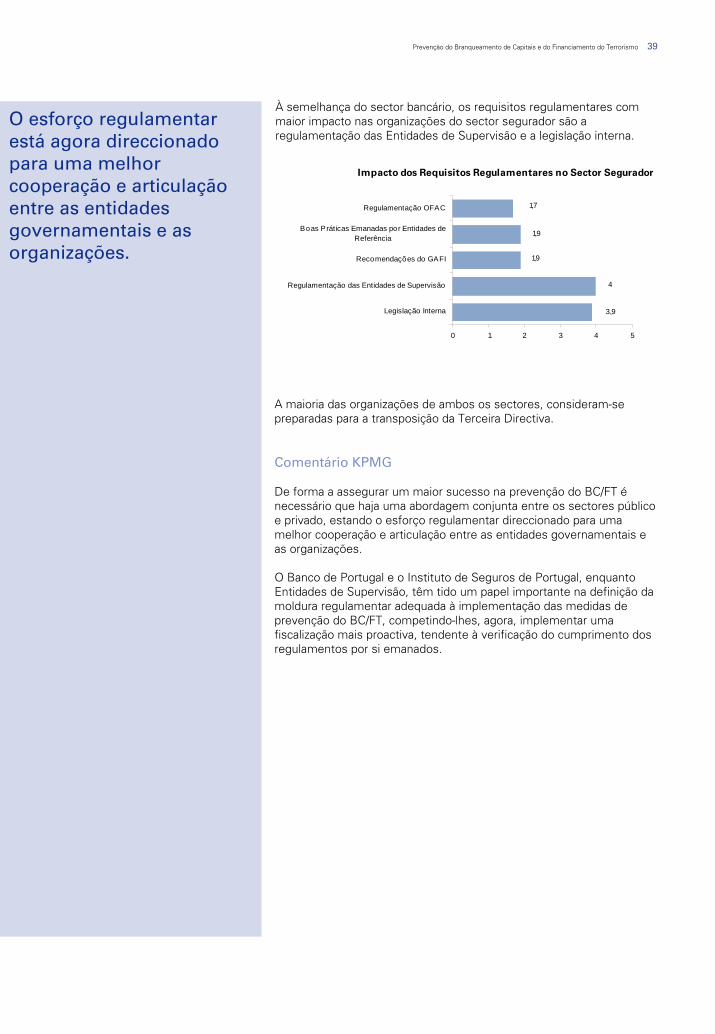

À semelhança do sector bancário, os requisitos regulamentares com maior impacto nas organizações do sector segurador são a regulamentação das Entidades de Supervisão e a legislação interna.

A maioria das organizações de ambos os sectores, consideram-se preparadas para a transposição da Terceira Directiva.

Comentário KPMG

De forma a assegurar um maior sucesso na prevenção do BC/FT énecessário que haja uma abordagem conjunta entre os sectores público e privado, estando o esforço regulamentar direccionado para uma melhor cooperação e articulação entre as entidades governamentais e as organizações.

O Banco de Portugal e o Instituto de Seguros de Portugal, enquanto Entidades de Supervisão, têm tido um papel importante na definição da moldura regulamentar adequada à implementação das medidas de prevenção do BC/FT, competindo-lhes, agora, implementar uma fiscalização mais proactiva, tendente à verificação do cumprimento dos regulamentos por si emanados.

Prevenção do Branqueamento de Capitais e do Financiamento do Terrorismo 39

Impacto dos Requisitos Regulamentares no Sector Segurador

1,7

1,9

1,9

4

3,9

0 1 2 3 4 5

Legislação Interna

Regulamentação das Entidades de Supervisão

Recomendações do GAFI

Boas Práticas Emanadas por Entidades deReferência

Regulamentação OFAC

Análise dos Resultados do Estudo10. Sanções de compliance

No presente estudo questionaram-se as organizações quanto àexistência de mecanismos de actualização da informação, nomeadamente a que se refere a listas de suspeitos e embargos, beneficiários efectivos, accionistas e administradores.

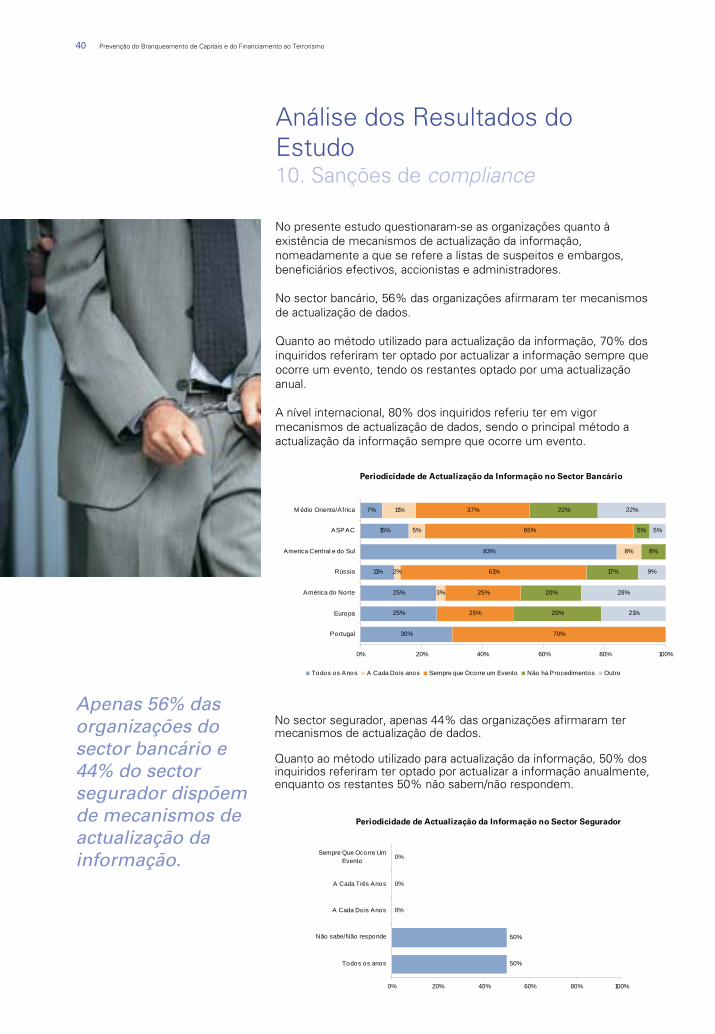

No sector bancário, 56% das organizações afirmaram ter mecanismos de actualização de dados.

Quanto ao método utilizado para actualização da informação, 70% dos inquiridos referiram ter optado por actualizar a informação sempre que ocorre um evento, tendo os restantes optado por uma actualização anual.

A nível internacional, 80% dos inquiridos referiu ter em vigor mecanismos de actualização de dados, sendo o principal método a actualização da informação sempre que ocorre um evento.

Periodicidade de Actualização da Informação no Sector Bancário

30%

25%

25%

11%

83%

15%

7%

3%

2%

8%

5%

11%

70%

25%

25%

61%

65%

37%

29%

20%

17%

8%

5%

22%

21%

28%

9%

5%

22%

0% 20% 40% 60% 80% 100%

Portugal

Europa

América do Norte

Rússia

America Central e do Sul

ASPAC

M édio Oriente/África

Todos os Anos A Cada Dois anos Sempre que Ocorre um Evento Não há Procedimentos Outro

Apenas 56% das organizações do sector bancário e 44% do sector segurador dispõem de mecanismos de actualização da informação.

No sector segurador, apenas 44% das organizações afirmaram ter mecanismos de actualização de dados.

Quanto ao método utilizado para actualização da informação, 50% dos inquiridos referiram ter optado por actualizar a informação anualmente, enquanto os restantes 50% não sabem/não respondem.

40 Prevenção do Branqueamento de Capitais e do Financiamento ao Terrorismo

Periodicidade de Actualização da Informação no Sector Segurador

50%

50%

0%

0%

0%

0% 20% 40% 60% 80% 100%

Todos os anos

Não sabe/Não responde

A Cada Dois Anos

A Cada Três Anos

Sempre Que Ocorre UmEvento

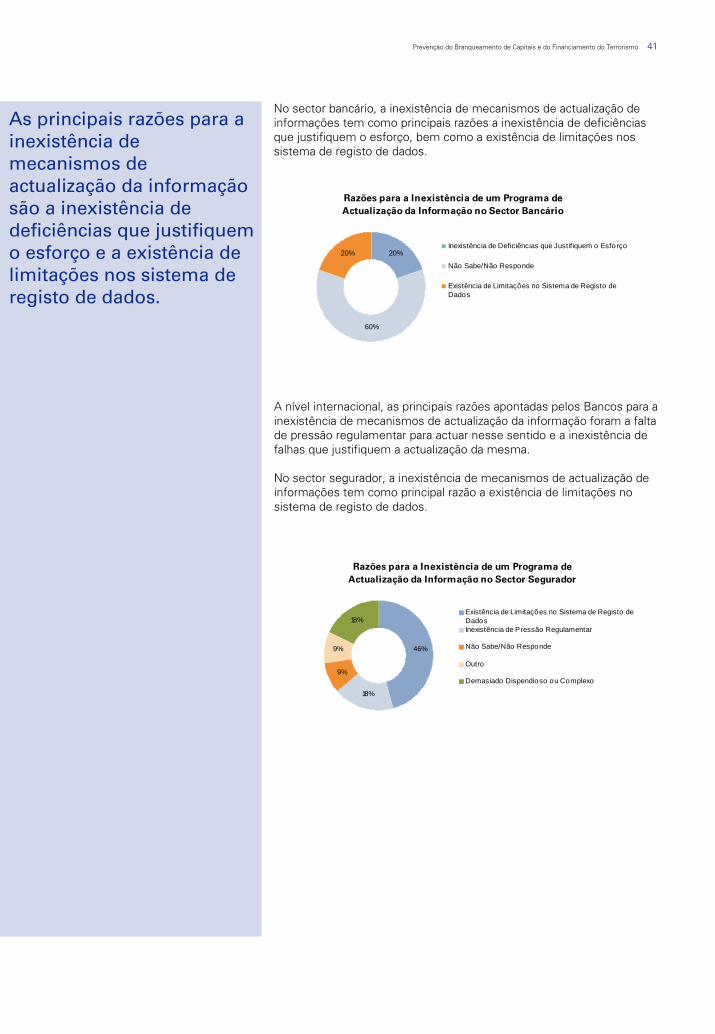

As principais razões para a inexistência de mecanismos de actualização da informação são a inexistência de deficiências que justifiquem o esforço e a existência de limitações nos sistema de registo de dados.

No sector bancário, a inexistência de mecanismos de actualização de informações tem como principais razões a inexistência de deficiências que justifiquem o esforço, bem como a existência de limitações nos sistema de registo de dados.

A nível internacional, as principais razões apontadas pelos Bancos para a inexistência de mecanismos de actualização da informação foram a falta de pressão regulamentar para actuar nesse sentido e a inexistência de falhas que justifiquem a actualização da mesma.

No sector segurador, a inexistência de mecanismos de actualização de informações tem como principal razão a existência de limitações no sistema de registo de dados.

Prevenção do Branqueamento de Capitais e do Financiamento do Terrorismo 41

Razões para a Inexistência de um Programa de Actualização da Informação no Sector Bancário

20%

60%

20%Inexistência de Deficiências que Justifiquem o Esforço

Não Sabe/Não Responde

Existência de Limitações no Sistema de Registo deDados

Razões para a Inexistência de um Programa de Actualização da Informação no Sector Segurador

9%

18%

9%

18%

46%

Existência de Limitações no Sistema de Registo deDadosInexistência de Pressão Regulamentar

Não Sabe/Não Responde

Outro

Demasiado Dispendioso ou Complexo