prestação de contas anual - esesp · art. 6º são atribuições do conselho federal de...

TRANSCRIPT

Prestação de ContasAnual

Eixo: Orçamento e Finanças

Prestação de ContasAnual

Slides

14/10/2016

1

1

Escola de Serviço Público do Espírito Santo ESESP

2016

1

PRESTAÇÃO DE PRESTAÇÃO DE CONTAS ANUALCONTAS ANUAL

EIXO ORÇAMENTO E FINANÇAS

CONTRATO DIDÁTICOCONTRATO DIDÁTICO

2

14/10/2016

2

Origens

Novo Testamento (Mateus:25) jádemonstra o Senhor pedindoinformações sobre as providênciastomadas em relação às moedasrecebidas, na famosa “Parábola dostalentos”.

Declaração dos Direitos do Homeme do Cidadão, de 1789, documentodocumentobasilarbasilar dada RevoluçãoRevolução FrancesaFrancesa, jáasseverava que “ (...) a sociedadetem o direito de pedir contas atodo agente público pela suaadministração.”

3

ELABORAÇÃO E ANÁLISE DE PRESTAÇÃO DE ELABORAÇÃO E ANÁLISE DE PRESTAÇÃO DE CONTAS ANUALCONTAS ANUAL

• Demanda por transparência por parte dos cidadãos edos órgãos de controle interno e externo;

• Exigência de demonstrações contábeis/prestações decontas com qualidade e confiabilidade;

• Fornecimento de informações capazes de permitir aavaliação dos resultados alcançados a partir da ação degoverno no atendimento as necessidades e demandasdo cidadão.

4

14/10/2016

3

Quem deve prestar contas??

5

Democracia

Delegação

Todo o poder emana dopovo, queque oo exerceexerce porpormeiomeio dede representantesrepresentanteseleitos ou diretamente, nostermos desta Constituição.

Prestação de

Contas

É um instrumento que resguarda o agente resguarda o agente

delegadodelegado, certificando que ele, formalmente, cumpriu cumpriu

o seu dever.o seu dever.

6

14/10/2016

4

Finalidade de se Prestas Contas

É demonstrardemonstrar aa autoridadeautoridadedelegantedelegante que os objetivosobjetivospropostospropostos foramforam cumpridoscumpridos(resultados)(resultados) e que essesprocessosprocessos guardaramguardaramadequaçãoadequação (conformidade)(conformidade)comcom asas regrasregras ee princípiosprincípiosestabelecidos em um contextomais amplo.

7

Prestação de Contas

Prestar contas é um ato voluntário, um deverdever jájápreagendadopreagendado nono momentomomento dada delegaçãodelegação..

Caso não se preste contas, a autoridade delegante poderá“tomartomar asas contas”,contas”, avaliando de forma compulsória o quefoi feito e responsabilizando quem de direito a reparar onão executado.

Por isso existe a figura do Rol de responsáveis, queque delimitadelimita ooalcancealcance ee aa individualizaçãoindividualização dos responsáveis por prestarcontas.

8

14/10/2016

5

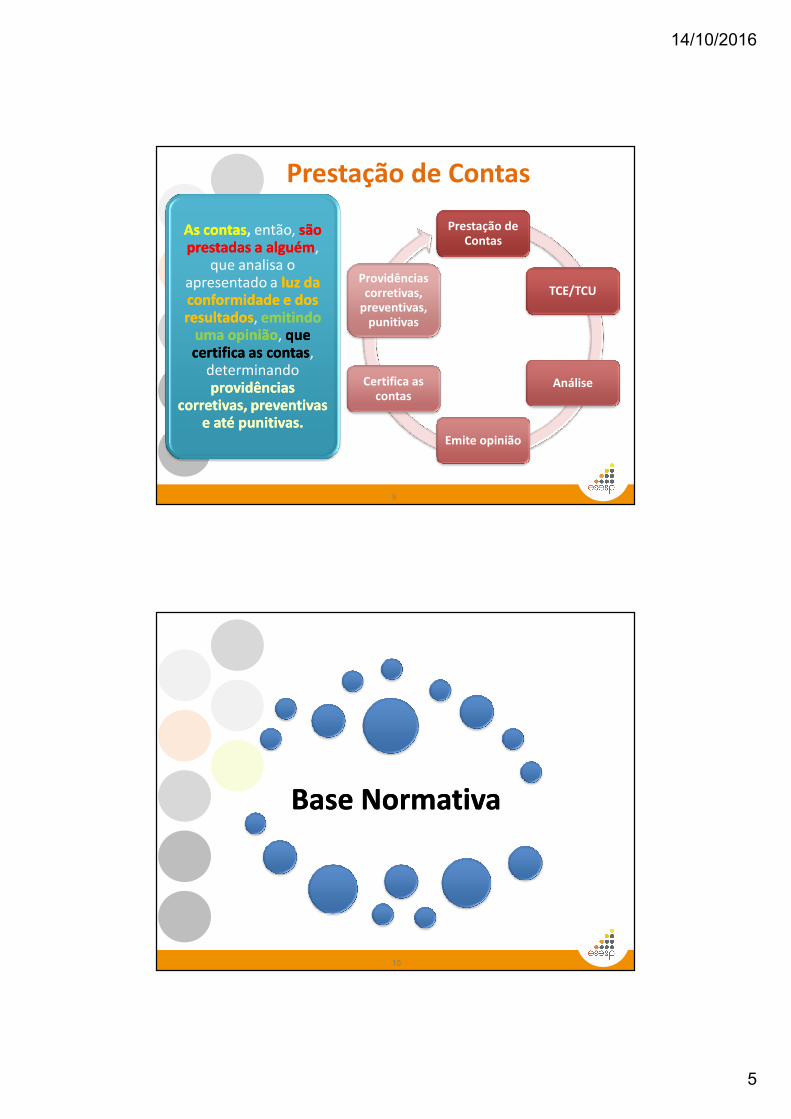

Prestação de Contas

As contasAs contas, então, são são prestadas a alguémprestadas a alguém,

que analisa o apresentado a luz da luz da conformidade e dos conformidade e dos resultadosresultados, emitindo emitindo

uma opiniãouma opinião, que que certifica as contascertifica as contas,

determinando providências providências

corretivas, preventivas corretivas, preventivas e até punitivas. e até punitivas.

Prestação de Contas

TCE/TCU

Análise

Emite opinião

Certifica as contas

Providências corretivas,

preventivas, punitivas

9

Base NormativaBase Normativa

10

14/10/2016

6

Fundamentação LegalFundamentação Legal

Constituições Federal e Estadual

Lei nº 4.320/1964

Lei Complementar

Estadual nº. 621/2012

Resolução TCE/ES Nº. 261/2013

Instrução Normativa nº.

28/2013

Instrução Normativa nº.

34/2014

11

Base Normativa

CONSTITUIÇÃO FEDERAL

• SEÇÃO IXDA FISCALIZAÇÃO CONTÁBIL, FINANCEIRA

E ORÇAMENTÁRIA

Lei nº 4.320/1964

ESTATUI NORMAS GERAIS PARA ELABORAÇÃO E CONTROLE DOS

ORÇAMENTOS E BALANÇOS

12

14/10/2016

7

Prestará contas (CF/88)

• utilize, arrecade,guarde, gerencie ouadministre dinheiros,bens e valores públicosou pelos quais a Uniãoresponda

• ou que, em nome desta,assuma obrigações denatureza pecuniária

Qualquer pessoa

física ou jurídica

pública ou privada

13

Lei nº. 4.320/64A contabilidade evidenciará perante a Fazenda Públicaa situação de todos quantos, de qualquer modo,arrecadem receitas, efetuem despesas, administremou guardem bens a ela pertencentes ou confiados.

Ressalvada a competência do Tribunal de Contas ouórgão equivalente, a tomada de contas dos agentesresponsáveis por bens ou dinheiros públicos serárealizada ou superintendida pelos serviços decontabilidade.

Base Normativa

14

14/10/2016

8

Lei Complementar n°. 621/2012

Capítulo III – Contas do Governador e Prefeitos

Capítulo IV – Contas Anuais e Especiais

15

Art. 72. As contas anuais do GovernadorGovernador serão examinadas pelo Tribunal de Contas, que

emitirá parecer prévio parecer prévio no prazoprazo de de sessenta diassessenta dias, a contar de seu

recebimento.

Art. 76. As contas anuais do PrefeitoPrefeito serão examinadas pelo Tribunal de Contas, que emitirá parecer prévio parecer prévio no prazo de até de até

vinte e quatro mesesvinte e quatro meses, a contar do seu recebimento

Lei Complementar n°. 621/2012

16

14/10/2016

9

Lei Complementar n°. 621/2012

Art. 81. Os administradores públicos,os ordenadores de despesas e osdemais responsáveis por dinheiros,bens e valores têm o dever de prestarcontas ao Tribunal de Contas.

17

Art. 82. As contascontas dosdos administradoresadministradores ee responsáveisresponsáveis pelapela gestãogestãodede recursosrecursos públicospúblicos estaduaisestaduais ee municipaismunicipais, submetidas aajulgamentojulgamento dodo TribunalTribunal dede Contas,Contas, na forma de tomada ouprestação de contas, observarão o disposto no Regimento Internoe em atos normativos do Tribunal de Contas.

Lei Complementar n°. 621/2012

18

14/10/2016

10

Resolução TC nº. 261/2013

Aprova o Regimento Interno do Tribunal de Contas do Estado do Espírito Santo.

19

Resolução TC nº. 261/2013

TÍTULO IVDO EXERCÍCIO DO CONTROLE EXTERNO

CAPÍTULO I – DA APRECIAÇÃO DAS CONTAS DO GOVERNADORDO ESTADOCAPÍTULO II – DA APRECIAÇÃO DAS CONTAS DE PREFEITOCAPÍTULO III – DAS DISPOSIÇÕES COMUNS ÀS CONTAS DOSGOVERNOS ESTADUAL E MUNICIPALCAPÍTULO IV – DA PRESTAÇÃO E DA TOMADA DE CONTASCAPÍTULO V – DA FISCALIZAÇÃOCAPÍTULO VI – DOS ATOS SUJEITOS A REGISTROCAPÍTULO VII – DA CONSULTA

20

14/10/2016

11

Resolução TC nº. 261/2013

CAPÍTULO IV DA PRESTAÇÃO E DA TOMADA DE CONTAS

Seção I – Da Apresentação das Contas Seção II – Do Rol de Responsáveis Seção III – Da Prestação de Contas Bimestral Seção IV – Da Tomada de Contas Especial Seção V – Das Decisões em Tomada ou Prestação de Contas Seção VI – Da Prestação de Contas do Presidente do Tribunal

21

Resolução TC nº. 261/2013

Art. 139. Salvo disposição legal ou regulamentar em contrário, os processos de prestações de

contas deverão ser encaminhados anualmente, até o dia 31 de março do exercício seguinte.

22

14/10/2016

12

ResponsabilidadesResponsabilidades

ProfissionaisProfissionais

23

Responsabilidades Profissionais perante CFC

24

14/10/2016

13

Código de Ética Profissional do Contador – CEPC

DOS DEVERES E DAS PROIBIÇÕES

Art. 2º São deveres do Profissional da Contabilidade:

I – exercer a profissão com zelo, diligência,honestidade e capacidade técnica, observada toda alegislação vigente, em especial aos Princípios deContabilidade e as Normas Brasileiras deContabilidade, e resguardados os interesses de seusclientes e/ou empregadores, sem prejuízo da dignidadee independência profissionais;

25

Código de Ética Profissional do Contador – CEPC

...X – cumprir os Programas Obrigatórios de Educação Continuadaestabelecidos pelo CFC;

***********Decreto Lei nº. 9.295/46:

Art. 6º São atribuições do Conselho Federal de Contabilidade: ...f) regular acerca dos princípios contábeis, do Exame deSuficiência, do cadastro de qualificação técnica e dosprogramas de educação continuada; e editar NormasBrasileiras de Contabilidade de natureza técnica e profissional.(Incluído pela Lei nº 12.249, de 2010)

26

14/10/2016

14

Código de Ética Profissional do Contador – CEPC

Art. 3º No desempenho de suas funções, é vedadoao Profissional da Contabilidade:

...

XXIV – Exercer a profissão demonstrandocomprovada incapacidade técnica.

27

Responsabilidade perante o ente

28

14/10/2016

15

Deveres e obrigações do Estatuto dos Servidores

Atribuições do Cargo

29

Perante o Gestor

Informar a sua necessidade de

informações

30

14/10/2016

16

Responsabilidade perante Terceiros

31

Responsabilidade perante terceiros

Contabilista

Sociedade

TCE

32

14/10/2016

17

Responsabilidade perante a Sociedade

O objetivo da Contabilidade Aplicada ao Setor Públicoé fornecer aos usuários informações sobre osresultados alcançados e os aspectos de naturezaorçamentária, econômica, financeira e física dopatrimônio da entidade do setor público e suasmutações, em apoio ao processo de tomada dedecisão; a adequada prestação de contas; e onecessário suporte para a instrumentalização docontrole social. (NBC T 16.1)

33

Responsabilidades perante

Tribunal de Contas do ES

34

14/10/2016

18

Resolução TCE nº. 261/2013Resolução TCE nº. 261/2013

Art. 141. Os dados necessários à composição da tomada ouprestação de contas anual dos gestores públicos poderãopoderãoserser recepcionadosrecepcionados ee sistematizadossistematizados porpor meiomeio eletrônicoeletrônico, aser disciplinado em ato normativo próprio.

Parágrafo Único. A exatidãoexatidão dosdos dadosdados enviados aeste Tribunal é de responsabilidaderesponsabilidade dosdos representantesrepresentanteslegaislegais ee técnicostécnicos dasdas entidadesentidades jurisdicionadasjurisdicionadas, a quemcompete garantirgarantir aa suasua fidelidadefidelidade aosaos registrosregistros contábeiscontábeisee aosaos demaisdemais sistemassistemas dede controlecontrole internointerno, sob pena deresponsabilização civil, criminal e administrativa

35

Instrução Normativa Instrução Normativa

nº. 28/2013nº. 28/2013

36

14/10/2016

19

Instrução Normativa n°. 28/2013

Dispõe sobre a composição e a forma de envio composição e a forma de envio das tomadas e tomadas e prestações de contas anuaisprestações de contas anuais dos Chefes dos Poderes e demais

ordenadores de despesas, para fins de apreciação e julgamento pelo Tribunal de Contas do Estado do Espírito Santo, e dá outras

providências.

37

Composição

Forma de Envio

Tomadas e Prestações de Contas Anuais

Chefe dos Poderes

Demais Ordenadores

Finalidade

Apreciação Julgamento

Instrução Normativa n°. 28/2013

TCEES

38

14/10/2016

20

Alterações Posteriores

Facultou no envio da PCA do exercício de 2013 os anexos de 15 a 22 e asDCASP no modelo novo, tendo em vista o cronograma de implantação dasnovas normas contábeis.

Excepcionou, em relação ao exercício de 2013, a apresentaçãoapresentação facultativafacultativa dasdasprestaçõesprestações dede contascontas individualizadasindividualizadas pelospelos ordenadoresordenadores dede despesasdespesas ee demaisdemaisresponsáveisresponsáveis municipaismunicipais, com competências e responsabilidades para a práticade atos de gestão outorgadasoutorgadas porpor leilei dede desconcentraçãodesconcentração, sendo estas, nessecaso, substituídas por uma prestação de contas consolidando os atos de gestãodas respectivas unidades gestoras, com indicação dos gestores responsáveis

IN nIN n°° 29/201429/2014

39

Alterações PosterioresAlterações Posteriores

Excepcionou as unidades gestoras desconcentradas a enviarem as PCA dos exercícios

de 2013 e 2014 de forma individualizada, obrigando-as a encaminhá-las em 2015.

IN nIN n°° 30/201430/2014

40

14/10/2016

21

Alterações PosterioresAlterações Posteriores

Determinou que os municípiosmunicípios deverão promover,obrigatoriamenteobrigatoriamente, a partir de 2015, asadequaçõesadequações necessáriasnecessárias em suas leis de diretrizesorçamentárias e orçamentária anual, bem comode seus sistemas informatizados e estruturaadministrativa, com vistas à individualização dasprestações de contas bimestrais e anual.

IN nIN n°° 30/201430/2014

41

Alterações Posteriores

Fez correções na composição das PCA para o exercício de 2014 (anexos).

Esclareceu a obrigatoriedade do e-CPF

para assinatura.

IN nIN n°° 33/201433/2014

42

14/10/2016

22

Art. 1º Os demonstrativosdemonstrativos contábeiscontábeis, os relatóriosrelatórios dedegestãogestão ee asas demaisdemais peçaspeças ee documentosdocumentos necessários ààconstituiçãoconstituição dada prestaçãoprestação dede contascontas a ser encaminhadaencaminhadaao Tribunal de Contas do Estado do Espírito Santo peloGovernadorGovernador dodo Estado,Estado, pelospelos PrefeitosPrefeitos MunicipaisMunicipais eepelospelos administradoresadministradores e demaisdemais responsáveisresponsáveisabrangidos pelo “caput” do artigo 81 da LeiComplementar nº 621, inclusiveinclusive dosdos fundosfundos especiaisespeciais eedede consórciosconsórcios públicospúblicos ee administrativosadministrativos, devemdevem serserorganizadosorganizados ee apresentadosapresentados dede acordoacordo comcom asasdisposiçõesdisposições contidascontidas nessanessa instruçãoinstrução normativanormativa..

DOS PROCESSOS DE CONTAS

43

ConceituaçãoConceituação

Processo de contas ordinárias

Processo de contas referente a exercício

financeiro determinado

Processo de contas extraordinárias

Processo de contasconstituído por ocasião daextinção, liquidação,dissolução, transformação,fusão, incorporação,desestatização e demaiscasos fortuitos ocorridos comos jurisdicionados

44

14/10/2016

23

ConceituaçãoConceituaçãoContas de governo

conjunto de demonstrativos,documentos e informações denatureza contábil, financeira,orçamentária, patrimonial eoperacional que permita avaliaravaliar aagestãogestão políticapolítica dodo chefechefe dodo PoderPoderExecutivoExecutivo, expressando osresultados da atuaçãogovernamental, submetido aoTribunal de Contas paraparaapreciaçãoapreciação ee emissãoemissão dede parecerparecerprévioprévio com vistas a auxiliarauxiliar oojulgamentojulgamento levadolevado aa efeitoefeito pelopeloPoderPoder LegislativoLegislativo..

Contas de gestão

conjunto de demonstrativos,documentos e informações de naturezacontábil, financeira, orçamentária,patrimonial e operacional, que alcançaas tomadas ou prestações de contasdos administradores de recursospúblicos, permitindopermitindo aoao TribunalTribunal dedeContasContas oo julgamentojulgamento técnicotécnico,manifestadomanifestado porpor meiomeio dede acórdão,acórdão,realizado em caráter definitivo sobre ascontas dos ordenadores de despesas,examinando, dentre outros aspectos, alegalidade, legitimidade,economicidade, aplicação dassubvenções e renúncia de receitas nagestão dos recursos.

45

ConceituaçãoConceituação

Relatório de Gestão

Relatório contendo informaçõesinformaçõesdede naturezanatureza orçamentária,orçamentária,financeira,financeira, operacional,operacional,patrimonialpatrimonial ee dede gestãogestão fiscalfiscal,organizado de forma a permitirpermitirumauma visãovisão sistêmicasistêmica dodesempenho do governo ou daconformidade e desempenhodos atos de gestão praticadospelos responsáveis por uma oumais unidades jurisdicionadas

Unidade Gestora

Unidade orçamentária ouadministrativa que realizarealiza atosatos dedegestãogestão orçamentária,orçamentária, financeirafinanceirae/oue/ou patrimonialpatrimonial..

46

14/10/2016

24

ConceituaçãoConceituação

Relatório final dos procedimentos de análiserealizados pelo órgão central sobresobre asas contascontas objetoobjetodede apreciaçãoapreciação, compreendendo aspectosaspectos dedenaturezanatureza orçamentária,orçamentária, financeira,financeira, operacional,operacional,patrimonialpatrimonial ee dede gestãogestão fiscalfiscal, observando-se aalegalidade,legalidade, legitimidadelegitimidade ee economicidadeeconomicidade dadagestãogestão dosdos recursosrecursos públicospúblicos, expressando opiniãoopiniãosobresobre aa prestaçãoprestação dede contascontas apreciadaapreciada.

Relatório e Parecer Conclusivo do

Órgão Central do Sistema de Controle Interno

47

Forma de ApresentaçãoForma de Apresentação

48

14/10/2016

25

Forma de Apresentação

Documentos e DCASP

Registros Fatos

Obediência às normasconstitucionais einfraconstitucionais

Normas Brasileiras deContabilidade

Resoluções do ConselhoFederal de Contabilidade

49

Assinaturas

Gestor

Todos os documentos

Contabilista

Peças

DCASP

Com certificação digital

Tipo e-CPF

Tomadas e prestações de contas

50

14/10/2016

26

Organização

Organizados sequencialmente de acordo com a

ordem disposta nos respectivos anexos

e nos formatos neles especificados

Inexistindo obrigatoriedade de entrega de um ou mais

documentos

o responsável pelo envio da prestaçãode contas deverá indicar, nono sumáriosumário dededocumentosdocumentos queque integraintegra aa mensagemmensagemdede encaminhamento,encaminhamento, o(s)o(s) item(item(nsns)) quequeestáestá desobrigadodesobrigado.

51

Formatos

Ser gravados de forma legível eentregues, obrigatoriamente e sobpena de não recebimento, emem mídiamídiaóticaótica nãonão regravávelregravável (CD-R ou DVD-R -

Digital Versatile Disc Recordable), comcomsessãosessão dede gravaçãogravação fechadafechada de modo anão permitir a inclusão de novos dados

52

14/10/2016

27

IN 28/2013 – Forma de Apresentação

� Gravação dos arquivos em mídias óticas, observando asseguintes características:

• Formato PDF/A

• Permitir realização de pesquisas emseu conteúdo

• Cores preto e branco

• Resolução máxima de 300 dpi

• Tamanho máximo de 300 KB porpágina

53

Formato AA-NN-NOME, onde:

•• AAAA –– númeronúmero dodo anexoanexo aa queque seserefererefere aa prestaçãoprestação dede contascontas

•• NNNN –– númeronúmero dodo itemitem aa queque seserefererefere oo documentodocumento

•• NOMENOME –– nomenome simplificadosimplificado dodoarquivoarquivo conformeconforme apresentadoapresentado nosnosanexosanexos 0101 aa 1010

• Ex.: Balanço Financeiro nas contas do

prefeito (obrigatoriedade prevista no

item 04, do Anexo II: 10

• O nome do arquivo será: 02-04-

BALFIN

PARTE EXTERNAPARTE EXTERNA

Nome do Jurisdicionado Número Sequencial da mídia (01/02)

Responsável pelo Envio:

Nome:

Telefone:

Endereço eletrônico :

INTERNAMENTE: Nome dos ArquivosINTERNAMENTE: Nome dos Arquivos

54

14/10/2016

28

Composição das Prestações Composição das Prestações de Contasde Contas

55

Apresentação das Contas

A - CONTAS DE GOVERNADOR E DE PREFEITO

B - CONTAS DOS ORDENADORES DE DESPESAS DASADMINISTRAÇÕES DIRETAS E INDIRETAS DOS PODERES EXECUTIVOSMUNICIPAIS E ESTADUAL, EXCETO OS CITADOS ABAIXO.

C - CONTAS DAS MESAS DIRETORAS DA ASSEMBLEIA LEGISLATIVA E DAS CÂMARAS MUNICIPAIS E DOS ORDENADORES DE DESPESAS DO MINISTÉRIO PÚBLICO, TRIBUNAL DE JUSTIÇA E DEFENSORIA PÚBLICA

D - CONTAS DOS ORDENADORES DE DESPESAS DOS INSTITUTOS PRÓPRIOS DE PREVIDÊNCIA

CONTAS DOS TITULARES E LIQUIDANTES, ADMINISTRADORES DAS PESSOAS JURÍDICAS DE DIREITO PRIVADO, INSTITUÍDAS OU MANTIDAS PELO PODER PÚBLICO

CONTAS DE ADMINISTRADORES DE CONSÓRCIOS PÚBLICOS E DOS CONSÓRCIOS ADMINISTRATIVOS

Instrução Normativa TCEES nº. 28/2013Instrução Normativa TCEES nº. 28/2013

56

14/10/2016

29

PrazosPrazos

Contas de governo

Contas do Prefeito

até 90 (noventa) até 90 (noventa) dias após o dias após o

encerramento do encerramento do exercícioexercício, salvo

outro prazo fixado em na lei orgânica

municipal

Contas de gestão

Contas dos Administradores e

demais Responsáveis

Salvo disposição legal ou

regulamentar em contrário, até o dia até o dia

31 de março do 31 de março do exercício seguinteexercício seguinte

Contas do Governador

até 30 (trinta) de até 30 (trinta) de abril do exercício abril do exercício

seguinte.seguinte.(Constituição

Estadual)

57

Essência da Composição

Contábeis

Financeiras

Orçamentárias

GestãoPatrimoniais

Limites Legais e

Constitucionais

Sistema de Controle Interno

A fiscalização contábil,financeira, orçamentária,operacional e patrimonial daUnião e das entidades daadministração direta e indireta,quanto à legalidade,legitimidade, economicidade,aplicação das subvenções erenúncia de receitas, seráexercida pelo CongressoNacional, mediante controleexterno, e pelo sistema decontrole interno de cada Poder.

58

14/10/2016

30

Instrução Normativa nInstrução Normativa n°° 28/201428/2014

Artigo Jurisdicionado

ANEXOS

Conteúdo das Contas

Relatório e Parecerdo SCI

2° Contas do Governador 01 11

3° Contas dos Prefeitos 02 11

4° Demais Ordenadores de Despesas(excetos os previstos nos arts. 5° ao 10)

03 12

5° ALES e Câmaras Municipais 04 13

6° MPES, TJEES, Defensoria Pública 05 13

7° RPPS (Estado e Municípios) 06 12

8º Administradores das pessoas jurídicas de direitoprivado

07 -

8° Administradores de entidades fechadas de previdênciacomplementar

07-A -

8º Liquidantes de pessoas jurídicas de direito privado 08 -

9° Consórcios Públicos e Administrativos (Lei Federal n°.4.320/64)

09 -

10 Consórcios Administrativos (Lei Federal n°. 6.404/76) 10 -

59

CONTAS DE GOVERNADOR E CONTAS DE GOVERNADOR E DE PREFEITOSDE PREFEITOS

60

14/10/2016

31

A - CONTAS DE GOVERNADOR E DE PREFEITO

Mensagem de encaminhamento

Relatório de gestão

Cópia da lei de desconcentraçãoadministrativa, no caso dos municípios ondea gestão dos recursos públicos no PoderExecutivo Municipal tenha sido objeto deoutorga aos Secretários e demais gestores.(SOMENTE(SOMENTE MUNICÍPIOS)MUNICÍPIOS)

• Balanço Orçamentário

• Balanço Financeiro

• Balanço Patrimonial

• Demonstração das VariaçõesPatrimoniais

• Demonstrativo da Dívida Fundada

• Demonstrativo da Dívida Flutuante

• Demonstração dos Fluxos de Caixa

• Demonstração das Mutações do Patrimônio Líquido

Demonstrações

Contábeis Consolidadas

61

Informações Orçamentárias

Balancetes da execução orçamentária dareceita e da despesa, consolidadoconsolidado eacumulado até o mês de dezembro

Balancetes da execução orçamentária dareceita e da despesa, consolidandoconsolidando asasunidadesunidades orçamentáriasorçamentárias dodo PoderPoder ExecutivoExecutivo,acumulado até o mês de dezembro

Demonstrativo consolidado doscréditos adicionais (SOMENTE(SOMENTEMUNICÍPIOSMUNICÍPIOS))

Informação Contábil

Balancete de verificação

consolidado

A - CONTAS DE GOVERNADOR E DE PREFEITO

62

14/10/2016

32

Limites de Saúde e Educação

Cálculo do percentual de recursosrecursos própriosprópriosaplicadosaplicados emem saúdesaúde conforme a LeiComplementar 141/2012

Demonstrativo de despesas liquidadas emaçõesações ee serviçosserviços públicospúblicos dede saúdesaúde(SOMENTE(SOMENTE MUNICÍPIOS)MUNICÍPIOS)

Demonstrativo de despesas liquidadas noensinoensino (SOMENTE(SOMENTE MUNICÍPIOS)MUNICÍPIOS)

ParecerParecer dodo ConselhoConselho de Fiscalização sobre aprestação de contas dos recursos do FUNDEB

ParecerParecer dodo ConselhoConselho de Fiscalização sobre aprestação de contas dos recursos aplicadosem Ações e Serviços Públicos de Saúde

Relação de restosrestos aa pagarpagar existentesexistentes nonoencerramentoencerramento dodo exercícioexercício, vinculados àsdespesas com Saúde e Ensino

Relação de restosrestos aa pagarpagar canceladoscancelados noexercício, vinculados às despesas comSaúde e Ensino

ExtratosExtratos bancáriosbancários das contas vinculadasàs despesas com Saúde e Ensino, relativosao mês de encerramento do exercício, comrespectivas conciliaçõesconciliações bancáriasbancárias

A - CONTAS DE GOVERNADOR E DE PREFEITO

63

Relação consolidada dos precatóriosprecatóriosjudiciaisjudiciais pagos,pagos, baixadosbaixados ee inscritosinscritos nonoexercícioexercício, acompanhado da relaçãorelação dedeinscriçõesinscrições porpor ordemordem cronológicacronológica

A - CONTAS DE GOVERNADOR E DE PREFEITO

64

14/10/2016

33

Sistema de Controle Interno

Relatório de avaliaçãoavaliação dodocumprimentocumprimento do planoplano dede açãoaçãoparapara implantaçãoimplantação do Sistemade Controle Interno

RelatórioRelatório ee parecerparecer conclusivoconclusivoemitidoemitido pelopelo órgãoórgão centralcentral dodosistemasistema dede controlecontrole internointerno,assinado por seu responsável,contendo os elementos previstosno Anexo 11 da InstruçãoNormativa.

PronunciamentoPronunciamento expressoexpressododo chefechefe do poder atestandoatestandoterter tomadotomado conhecimentoconhecimentodasdas conclusõesconclusões contidas noparecer conclusivo emitidopelo órgão central dosistema de controle interno,a que se refere o parágrafoúnico, do artigo 4º, daResolução TC nº 227/2011.

A - CONTAS DE GOVERNADOR E DE PREFEITO

65

Relatório Resumido da Execução Orçamentária(SOMENTE MUNICÍPIOS)(SOMENTE MUNICÍPIOS)

Demonstrativo da ReceitaCorrente Líquida

Demonstrativo das Receitas e Despesas Previdenciárias

Demonstrativo do ResultadoNominal

Demonstrativo do ResultadoPrimário

Demonstrativo dos Restos a Pagarpor Poder e Órgão

Demonstrativo das Receitas eDespesas com Manutenção eDesenvolvimento do Ensino (MDE)

Demonstrativo das Receitas deOperações de Crédito e Despesasde Capital

A - CONTAS DE GOVERNADOR E DE PREFEITO

66

14/10/2016

34

Relatório Resumido da Execução Orçamentária(SOMENTE MUNICÍPIOS)(SOMENTE MUNICÍPIOS)

Demonstrativo da Projeção Atuarial do Regime Próprio de Previdência

Demonstrativo da Receita de Alienação de Ativos e Aplicação dos Recursos

Demonstrativo dasReceitas e Despesas comAções e Serviços Públicosde Saúde

Demonstrativo das Parcerias Público-privadas

A - CONTAS DE GOVERNADOR E DE PREFEITO

67

Relatório de Gestão Fiscal (LRF)(SOMENTE MUNICÍPIOS)(SOMENTE MUNICÍPIOS)

Demonstrativo da Despesacom Pessoal

Demonstrativo da DívidaConsolidada Líquida

Demonstrativo dasGarantias e Contragarantiasde Valores

Demonstrativo das Operações de Crédito

Demonstrativo da Disponibilidade de Caixa

Demonstrativo dos Restos a Pagar

A - CONTAS DE GOVERNADOR E DE PREFEITO

68

14/10/2016

35

CONTAS DOS CONTAS DOS ORDENADORES DE ORDENADORES DE

DESPESASDESPESAS

69

B - CONTAS DOS ORDENADORES DE DESPESAS

Mensagem de encaminhamento

Rol de responsáveis

Relatório de gestão

Demonstrativos que expressem

as situações dos projetos e

instituições beneficiadas por

renúncia de receitas

RelatórioRelatório ee parecerparecer conclusivoconclusivoemitidoemitido pelopelo controlecontrole internointernocontendo os elementos indicadosno Anexo 12 da Instrução Normativa

Pronunciamento expresso do chefechefedodo órgãoórgão atestandoatestando terter tomadotomadoconhecimentoconhecimento dasdas conclusõesconclusõescontidascontidas nono parecerparecer conclusivoconclusivoemitidoemitido pelopelo controlecontrole internointerno

70

14/10/2016

36

Informações ContábeisInformações Contábeis

BalanceteBalancete dede verificação,verificação,comcom saldossaldos acumuladosacumulados nonoexercícioexercício, detalhado até onível de conta contábil delançamento, abrangendoabrangendotodastodas asas contascontas contábeiscontábeiscomcom movimentaçãomovimentação nonoexercícioexercício nos sistemasorçamentário, financeiro,patrimonial e de controle,informandoinformando oo saldosaldo anterior,anterior,oo totaltotal aa débito,débito, oo totaltotal aacréditocrédito ee oo saldosaldo finalfinal

BalançoOrçamentário

BalançoFinanceiro

BalançoPatrimonial

Demonstração das Variações

Patrimoniais

Demonstrativoda DívidaFundada

Demonstrativo da Dívida Flutuante

Demonstração dos Fluxos de

Caixa

Demonstrações Contábeis

B - CONTAS DOS ORDENADORES DE DESPESAS

71

Informações OrçamentáriasInformações Orçamentárias

Balancetes da execuçãoorçamentária da receitareceitaee dada despesadespesa,acumuladoacumulado atéaté oo mêsmêsdede dezembrodezembro

Demonstrativo de “restos apagar” evidenciandoevidenciando osos saldossaldosdede restosrestos aa pagarpagar dede exercíciosexercíciosanterioresanteriores e os restosrestos aa pagarpagarinscritosinscritos nono exercícioexercício sob análise

Demonstrativo dos restos a pagarcanceladoscancelados nono exercícioexercício sobanálise,

B - CONTAS DOS ORDENADORES DE DESPESAS

72

14/10/2016

37

Informações Patrimoniais

Inventário anual dos bensmóveis

Resumo do inventário debens móveis (Anexo 15)

Demonstrativo analíticodas entradas e saídas debens móveis (Anexo 16)

Inventário anual dos bens imóveis,subdividido em bens de uso especial,bens dominiais, bens de uso comumdo povo, bens imóveis em andamentoe demais bens imóveis

Resumo do inventário de bens imóveis (Anexo 17))

Demonstrativo analítico das entradas e saídas de bens imóveis (Anexo 18)

B - CONTAS DOS ORDENADORES DE DESPESAS

73

Informações Patrimoniais

Inventário anual dos bens emalmoxarifado

Resumo do inventário doalmoxarifado (material de consumo)(Anexo 19)

Demonstrativo analítico dasentradas e saídas do almoxarifado(material de consumo) (Anexo 20)

Resumo do inventário doalmoxarifado (material permanente)(Anexo 21)

Demonstrativo analítico das entradas esaídas do almoxarifado (materialpermanente) (Anexo 22)

Inventário anual dos bens

intangíveis

Ato de designação da comissão

responsável pela elaboração dos

inventários

B - CONTAS DOS ORDENADORES DE DESPESAS

74

14/10/2016

38

Informações Patrimoniais

Demonstrativo da dívida ativa tributária

e não tributária

Data de início da cobrança

Nome do requerido

Valor dadívida

Situação do processo (em tramitação / encerrado)

Quadro auxiliar demonstrando a dívida ativa em cobrança judicial e extrajudicial, especificando:

B - CONTAS DOS ORDENADORES DE DESPESAS

75

Informações FinanceirasInformações Financeiras

Extratos bancários

relativos ao mês de encerramento

do exercício.

Termo de verificação de

disponibilidades (Anexo 23)

B - CONTAS DOS ORDENADORES DE DESPESAS

76

14/10/2016

39

Informações PrevidenciáriasInformações Previdenciárias

Resumo anual da folha de pagamento do exercício

financeiro, dos servidores vinculados ao Regime Próprio de Previdência

Social (RPPS)

Resumo anual da folha de pagamento do

exercício financeiro, dos servidores vinculados ao Regime Geral de Previdência Social

(RGPS)

Demonstrativo evidenciando, mensalmente, o valor da despesa liquidada e efetivamente recolhida de contribuições sociais patronais

Demonstrativo evidenciando, mensalmente, o valor retido de contribuições sociais dos servidores e efetivamente recolhidos, discriminando por instituição previdenciária

Certificado de Regularidade de Situação– CRS (art. 69 da LC Estadual nº282/2004)

B - CONTAS DOS ORDENADORES DE DESPESAS

77

Subsídios de Agentes Políticos

Instrumento normativo fixador dos subsídios do Prefeito

e do Vice-Prefeito para o exercício a que se refere a prestação

de contas

Fichas financeiras evidenciando ospagamentos de subsídios aoPrefeito e ao Vice-Prefeito noexercício a que se refere a prestaçãode contas

B - CONTAS DOS ORDENADORES DE DESPESAS

78

14/10/2016

40

Limites Constitucionais

Parecer do Conselho de

Fiscalização sobre a prestação de

contas dos recursos do

FUNDEB

Parecer do Conselho de Fiscalização

sobre a prestação de contas dos recursos aplicados em Ações e Serviços Públicos

de Saúde

B - CONTAS DOS ORDENADORES DE DESPESAS

79

CONTAS DOS CONTAS DOS INSTITUTOS PRÓPRIOS INSTITUTOS PRÓPRIOS

DE PREVIDÊNCIADE PREVIDÊNCIA

80

14/10/2016

41

D - CONTAS DOS ORDENADORES DE DESPESAS DOS RPPS

Mensagem de encaminhamento

Rol de responsáveis

Relatório de gestão

Informaçõesdo Controle

Interno

RelatórioRelatório ee parecerparecer conclusivoconclusivoemitidoemitido pelopelo controlecontrole internointernocontendo os elementos indicadosno Anexo II, Tabela 6, destaInstrução Normativa

Pronunciamento expresso do chefechefedodo órgãoórgão atestandoatestando terter tomadotomadoconhecimentoconhecimento dasdas conclusõesconclusõescontidascontidas nono parecerparecer conclusivoconclusivoemitidoemitido pelopelo controlecontrole internointerno

81

Informações ContábeisInformações Contábeis

BalanceteBalancete dede verificação,verificação,comcom saldossaldos acumuladosacumulados nonoexercícioexercício, detalhado até onível de conta contábil delançamento, abrangendoabrangendotodastodas asas contascontas contábeiscontábeiscomcom movimentaçãomovimentação nonoexercícioexercício nos sistemasorçamentário, financeiro,patrimonial e de controle,informandoinformando oo saldosaldo anterior,anterior,oo totaltotal aa débito,débito, oo totaltotal aacréditocrédito ee oo saldosaldo finalfinal

BalançoOrçamentário

BalançoFinanceiro

BalançoPatrimonial

Demonstraçãodas VariaçõesPatrimoniais

Demonstrativo daDívida Fundada

Demonstrativoda DívidaFlutuante

Demonstração dos Fluxos de

Caixa

Demonstração das Mutações do

PL

Demonstrações Contábeis

D - CONTAS DOS ORDENADORES DE DESPESAS DOS RPPS

82

14/10/2016

42

Informações OrçamentáriasInformações Orçamentárias

Balancetes da execuçãoorçamentária da receitareceitaee dada despesadespesa,acumuladoacumulado atéaté oo mêsmêsdede dezembrodezembro

Demonstrativo de “restos apagar” evidenciandoevidenciando osos saldossaldosdede restosrestos aa pagarpagar dede exercíciosexercíciosanterioresanteriores e os restosrestos aa pagarpagarinscritosinscritos nono exercícioexercício sob análise

Demonstrativo dos restos a pagarcanceladoscancelados nono exercícioexercício sobanálise,

- Por órgão/elemento de despesa;- Por função de despesa;- Por função/ subfunção da

despesa;- Por elemento de despesa;

D - CONTAS DOS ORDENADORES DE DESPESAS DOS RPPS

83

Informações Patrimoniais

Inventário anual dos bensmóveis

Resumo do inventário debens móveis (Anexo 15)

Demonstrativo analíticodas entradas e saídas debens móveis (Anexo 16)

Inventário anual dos bensimóveis

Resumo do inventário de bens imóveis (Anexo 17)

Demonstrativo analítico das entradas e saídas de bens imóveis (Anexo 18)

D - CONTAS DOS ORDENADORES DE DESPESAS DOS RPPS

84

14/10/2016

43

Informações PatrimoniaisInventário anual dos bens emalmoxarifado

Resumo do inventário do almoxarifado(material de consumo) (Anexo 19)

Demonstrativo analítico das entradase saídas do almoxarifado (material deconsumo) (Anexo 20)

Resumo do inventário do almoxarifado(material permanente) (Anexo 21)

Demonstrativo analítico das entradas esaídas do almoxarifado (materialpermanente) (Anexo 22)

Inventário anual dos bens

intangíveis

Ato de designação da comissão

responsável pela elaboração dos

inventários

D - CONTAS DOS ORDENADORES DE DESPESAS DOS RPPS

85

Informações FinanceirasInformações Financeiras

Extratos bancários relativos ao mês de encerramento do

exercício.

Termo de verificação de disponibilidades (Anexo 23)

Extratos bancários das aplicações financeiras

de TODOS os meses do exercício.

D - CONTAS DOS ORDENADORES DE DESPESAS DOS RPPS

86

14/10/2016

44

Informações PrevidenciáriasInformações Previdenciárias

Resumo anual da folha de pagamento do

exercício financeiro, de seus servidores

vinculados ao Regime Próprio de Previdência

Social (RPPS)

Resumo anual da folha de pagamento do

exercício financeiro, de seus servidores

vinculados ao Regime Geral de Previdência

Social (RGPS) os descontos com indicação das correspondentes contas de classificação

contábil no passivo do órgão.

as obrigações patronais, especificadas por natureza

contendo as verbas remuneratórias e indenizatórias

D - CONTAS DOS ORDENADORES DE DESPESAS DOS RPPS

87

Informações PrevidenciáriasInformações Previdenciárias

Demonstrativo evidenciando, mensalmente, o valor das receitas provenientes de

contribuições sociais patronais e de contribuições

sociais dos servidores dos órgãos vinculados ao regime

próprio de previdência, segregado por órgão

contribuinte.

Demonstrativo evidenciando,mensalmente, o valor dastransferências recebidas atítulo de repasse financeirorecebido para cobertura dedéficit previdenciário,segregando por órgãosvinculados ao regime própriode previdência que realizamtransferências aos respectivosfundos financeiros.

D - CONTAS DOS ORDENADORES DE DESPESAS DOS RPPS

88

14/10/2016

45

Informação Atuarial

Demonstrativo de Resultados da Avaliação Atuarial do plano anual de custeio (único ou previdenciário e

financeiro), realizado por entidade independente e legalmente habilitada, referente à data-base de

avaliação mais próxima do encerramento do exercício a que se refere a prestação de contas, observados os

parâmetros gerais para a organização e revisão do plano de custeio e benefícios.

D - CONTAS DOS ORDENADORES DE DESPESAS DOS RPPS

89

Taxa de Administração

Demonstrativo que evidencie os gastos com administração no exercício

D - CONTAS DOS ORDENADORES DE DESPESAS DOS RPPS

90

14/10/2016

46

InvestimentosInvestimentos

Relatório que definiu a política

anual de investimentos

Cópia do demonstrativo da política anual de

investimentos encaminhada ao

Ministério da Previdência

D - CONTAS DOS ORDENADORES DE DESPESAS DOS RPPS

91

Instrução Normativa Instrução Normativa

nn°°. 34/2015. 34/2015

92

14/10/2016

47

Instrução Normativa ° 34/2014

Regulamentou a remessa ao Tribunal deContas do Estado do Espírito Santo, porpormeiomeio dada internetinternet, dos dadosdados dadaprestaçãoprestação dede contascontas anualanual dasentidadesentidades municipaismunicipais da administraçãodireta e indireta regidas pela Lei Federalnº. 4.320/64 e dá outras providências.

93

Instrução Normativa ° 34/2014

Regulamentou a remessa ao Tribunal deContas do Estado do Espírito Santo, porpormeiomeio dada internetinternet, dos dadosdados dadaprestaçãoprestação dede contascontas anualanual dasentidadesentidades municipaismunicipais da administraçãodireta e indireta regidas pela Lei Federalnº. 4.320/64 e dá outras providências.

DispensouDispensou os órgãos e entidadesmunicipais (Poder Executivo eLegislativo) do cumprimentocumprimento dasnormasnormas ee modelosmodelosestabelecidos na IN 28/2013).

94

14/10/2016

48

Do Envio dos Dados

Os arquivos integrantes da PCA serãoencaminhados conforme Anexos I e II desta IN34/2015.

Arquivo Estruturado: arquivo estruturado em formato Extensible Markup Language – XML;

Arquivo não Estruturado: arquivo nos formatos PDF\A, XLS ou ODS.

95

Relatórios Estruturados

BALORC (Anexo 12)

BALPAT (Anexo 14)

DEMPAT (Anexo 15)

BALFIN (Anexo 13)

96

14/10/2016

49

Relatórios Não Estruturados

Todos os outros anexos

97

Disposições Gerais

Art. 25 - Esta IN entra em vigor na data de suapublicação com efeitos a partir de 01 de janeirode 2016.

Parágrafo único - As Prestações de ContasAnuais Municipais anteriores ao exercício de2015 continuarãocontinuarão regidasregidas pelapela ININ 2828//20132013 eesuassuas alteraçõesalterações..

98

14/10/2016

50

Demonstrações ContábeisDemonstrações Contábeis

99

Demonstração ContábilDemonstração ContábilDemonstração ContábilDemonstração ContábilDemonstração ContábilDemonstração ContábilDemonstração ContábilDemonstração Contábil

Técnica contábil que evidencia, em períododeterminado, as informações sobre ososresultadosresultados alcançadosalcançados e os aspectos denatureza orçamentária,orçamentária, econômica,econômica,financeirafinanceira e físicafísica dodo patrimôniopatrimônio deentidades do setor público e suasmutações.

100

14/10/2016

51

Forma

As demonstraçõescontábeis apresentaminformações extraídas dosregistros e dos documentosque integram o sistemacontábil da entidade.

Escrituração contábil

Livro Diário

Balancete de Verificação

101

Procedimentos Bases da Contabilidade

Lançamentos contábeis

Livro Diário

Transcritos Livro

Razão

Extrai o Balancete

Elabora as Demonstrações

Contábeis

Registro dos atos e fatos

102

14/10/2016

52

Escrituração ContábilEscrituração Contábil

103

RESOLUÇÃO CFC N.º 1.132/08 Aprova a NBC T 16.5 – Registro Contábil

ITG 2000 (R1)

Escrituração Contábil

104

14/10/2016

53

Elementos Essenciais do Registro ContábilElementos Essenciais do Registro Contábil

São elementos essenciais do registro contábil:

(a) a data da ocorrência da transação;

(b) a conta debitada;

(c) a conta creditada;

(d) o histórico da transação de forma descritiva ou por meio do uso de código de histórico padronizado, quando se tratar de escrituração eletrônica, baseado em tabela auxiliar inclusa em plano de contas;

(e) o valor da transação;

(f) o número de controle para identificar os registros eletrônicos que integram um mesmo lançamento contábil.

105

ITG 2000

O registro contábil deve conterconter oonúmeronúmero dede identificaçãoidentificação dodolançamentolançamento emem ordemordem sequencialsequencialrelacionado ao respectivo documentode origem externa ou interna ou, na suafalta, em elementos que comprovem ouevidenciem fatos contábeis.

106

14/10/2016

54

FORMALIDADES DO REGISTRO CONTÁBIL

A entidade do setor público deve manter procedimentos uniformes de registros contábeis, por meio de processo manual, mecanizado ou eletrônico, em rigorosa ordem

cronológica, como suporte às informações.

107

FORMALIDADES DO REGISTRO CONTÁBIL

O registro deve ser efetuado em idioma emoeda corrente nacionais, emem livroslivros ououmeiosmeios eletrônicoseletrônicos queque permitampermitam aaidentificaçãoidentificação ee oo seuseu arquivamentoarquivamento dedeformaforma segurasegura..

Quando se tratar de transação emmoeda estrangeira, esta, além doregistro na moeda de origem, deveser convertida em moeda nacional,aplicando a taxa de câmbio oficial evigente na data da transação.

108

14/10/2016

55

Livro Diário e Livro RazãoLivro Diário e Livro Razão

109

Livros ObrigatóriosLivros Obrigatórios

O Livro Diário e o Livro Razão devem ficar à disposição dos devem ficar à disposição dos usuários e dos órgãos de controleusuários e dos órgãos de controle, na unidade contábil, no

prazo estabelecido em legislação específica.

O Livro Diário e o Livro Razão constituem fontes de constituem fontes de informações contábeis permanentesinformações contábeis permanentes e neles são registradas as transações que afetem ou possam vir a afetar a situação

patrimonial.

110

14/10/2016

56

Interpretação Técnica Geral (ITG) 2000Interpretação Técnica Geral (ITG) 2000

Os livros contábeis obrigatórios, entre eles o LivroDiário e o Livro Razão, emem formaforma digitaldigital, devemrevestir-se de formalidades extrínsecas, tais como:

• serem assinados digitalmente pela entidade e pelo profissionalda contabilidade regularmente habilitado;

b) quando exigível por legislação específica,serem autenticados no registro público ouentidade competente.

111

Livro Diário

As demonstrações contábeis devem ser devem ser transcritas no Livro Diáriotranscritas no Livro Diário, completando-se com

as assinaturas do titular ou de representante legal da entidade e do profissional da contabilidade legalmente habilitado.

No Livro Diário devem ser lançadas, em ordem cronológica, com individualização, clareza e

referência ao documento probante, todas as , todas as operações ocorridas, e quaisquer outros fatos operações ocorridas, e quaisquer outros fatos

que provoquem variações patrimoniaisque provoquem variações patrimoniais

112

14/10/2016

57

Em caso de escrituração contábil emforma digital, não há necessidade deimpressão e encadernação em formade livro, porémporém oo arquivoarquivo magnéticomagnéticoautenticadoautenticado pelopelo registroregistro públicopúblicocompetentecompetente devedeve serser mantidomantido pelapelaentidadeentidade..

113

Balancete de VerificaçãoBalancete de Verificação

114

14/10/2016

58

Balancete de Verificação

Balancete de Verificação é uma

relação das contras extraídas do livro razão, com seus

saldos devedores e credores, extraída

dos registros contábeis em

determinada data.

115

Balancete de Verificação

Os elementos mínimos que devem constar dobalancete são:

- identificação da Entidade;

- data a que se refere;

- identificação das contas e respectivos grupos;

- saldos das contas, indicando se devedores oucredores;

- soma dos saldos devedores e credores.

116

14/10/2016

59

Balancete de Verificação

ContaContábil

Saldo Anterior Movimentação Saldo Final

Débito Crédito Débito Crédito Débito Crédito

Bancos 5.000,00 1.000,00 4.000,00

Fornecedores 15.000,00 1.000,00 14.000,00

PL 10.000,00 10.000,00

TOTALTOTAL 15.000,0015.000,00 15.000,0015.000,00 1.000,001.000,00 1.000,001.000,00 14.000,0014.000,00 14.000,0014.000,00

Prefeitura Municipal de Veltenlândia

Balancete de Verificação

Período: Setembro/2015 Data Emissão: 28/09/15

117

Encerramento do ExercícioEncerramento do Exercício

Princípio da Continuidade

Apurações Parciais do Resultado

Exercício Social

118

14/10/2016

60

Encerramento do Exercício

Procedimento que consiste emem realizarrealizarajusteajuste ee encerramentoencerramento dede contascontascontábeiscontábeis com a finalidadefinalidade principalprincipal deapurarapurar oo resultadoresultado dodo exercícioexercício epropiciarpropiciar aa elaboraçãoelaboração dosdosdemonstrativosdemonstrativos contábeiscontábeis, bem comopreparar as informações para abertura doexercício seguinte.

119

Tipos de EscrituraçãoTipos de Escrituração

É por essa razão que na transição de exercícios financeiros pode-seencontrar vários tipos de escrituração contábil:

como os registros decorrentes da execução normal do mês;

os registros decorrentes do encerramento parcial (execução deprocedimentos contábeis de preparação para execução da rotina deencerramento);

os registros decorrentes da execução da rotina de encerramento final (apuração do resultado) e;

as rotinas de abertura do exercício seguinte.

120

14/10/2016

61

Encerramento na FinalizaçãoEncerramento na Finalização

Além das rotinas de encerramento do exercício, existem rotinas de encerramento de contas que

controlam fluxos de informação, como as contas de controle de convênios, de

consórcios, de direitos e obrigações contratuais, entre outras.

Essas contas não são encerradas necessariamente no final do

exercício, mas tão somente quando as etapas do evento sujeito a

controle são finalizadas.

121

Os procedimentosprocedimentos dede encerramentoencerramento do exercício praticadospelos entes públicos podem ser realizados de diferentesmaneiras, como a escrituração contábil ou a transferênciaautomática de saldos, a depender dos sistemas deinformática utilizados.

As rotinas contábeis apresentadas nesta instrução seguem aescrituração contábil por meio de partidas dobradas de 1ªfórmula, em sua maioria. Isso se dá para fins didáticos e nãoé uma exigência a ser seguida.

122

14/10/2016

62

Cronograma de Procedimentos de encerramento do exercício

123

Comissão de Prestação de Contas

Definição das Ações

Definição Responsabilidade

Definição dos Prazos

124

14/10/2016

63

Conciliação dos Prazos

125

Fechamento das Contas IndividuaisFechamento das Contas Individuais

Demonstrações Contábeis

Demais relatórios

Relatório e Parecer do

SCI

Prestação de Contas

Anual

126

14/10/2016

64

Conciliações de PrazosConciliações de Prazos

Demonstrações Contábeis

Demais Documentos

Relatório e Parecer do Controle Interno

Demonstrações Contábeis

Demais Documentos

Relatório e Parecer do Controle Interno

Contas dos OrdenadoresContas dos Ordenadores Contas de GovernoContas de Governo

Contas individuaisContas individuais Contas consolidadasContas consolidadas

127

Sequência para cumprimento dos prazos

Autarquias

Fundos Públicos

Outros Poderes

Poder Executivo

Consolidado

Encerramento das Prestações de ContasEncerramento das Prestações de Contas

128

14/10/2016

65

Balanço OrçamentárioBalanço Orçamentário

129

Balanço Orçamentário

“O Balanço Orçamentário apresentará as receitas e as despesasprevistas em confronto com as realizadas.”

(Lei 4.320/1.964 art. 102)

Segundo a Lei nº 4.320/64

Lei 4320/64 art. 35Pertencem ao exercício financeiro:

I - as receitas nele ARRECADADAS;II - as despesas nele legalmente EMPENHADAS

130

14/10/2016

66

Balanço Orçamentário – nova estrutura

O Balanço Orçamentário evidencia as receitas e as despesasorçamentárias, detalhadas em níveis relevantes de análise,confrontando o orçamento inicial e as suas alterações com aexecução, demonstrando o resultado orçamentário.

(Alterado pela RESOLUÇÃO CFC Nº. 1.268/09)

O Balanço Orçamentário é estruturado de forma a evidenciar aintegração entre o planejamento e a execução orçamentária.

Para a NBCT 16.6 – Demonstrações Contábeis

131

Balanço Orçamentário

SEGUNDO O NOVO ANEXO DA LEI nº 4.320/64 E A NBCT 16.6SEGUNDO O NOVO ANEXO DA LEI nº 4.320/64 E A NBCT 16.6

DESPESA DESPESA

Refinanciamento da DívidaRefinanciamento da Dívida

Saldos de Exercícios AnterioresSaldos de Exercícios Anteriores Despesas empenhadasDespesas empenhadas

RECEITARECEITA

Despesas LiquidadasDespesas Liquidadas

Despesas pagasDespesas pagas

Amortização da Dívida RefinanciadaAmortização da Dívida Refinanciada

132

14/10/2016

67

Balanço Orçamentário – nova estrutura

<ENTE DA FEDERAÇÃO>BALANÇO ORÇAMENTÁRIO

EXERCÍCIO: PERÍODO: MÊS DATA DE EMISSÃO: PÁGINA:

PREVISÃO PREVISÃO RECEITAS SALDORECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS

(a) (b) c = (b-a)RECEITAS CORRENTES

RECEITA TRIBUTÁRIARECEITA DE CONTRIBUIÇÕESRECEITA PATRIMONIALRECEITA AGROPECUÁRIARECEITA INDUSTRIALRECEITA DE SERVIÇOSTRANSFERÊNCIAS CORRENTESOUTRAS RECEITAS CORRENTES

RECEITAS DE CAPITALOPERAÇÕES DE CRÉDITOALIENAÇÃO DE BENS

AMORTIZAÇÕES DE EMPRÉSTIMOSTRANSFERÊNCIAS DE CAPITALOUTRAS RECEITAS DE CAPITAL

SUBTOTAL DAS RECEITAS (I)REFINANCIAMENTO (II)

Operações de Crédito InternasMobiliáriaContratual

Operações de Crédito ExternasMobiliáriaContratual

SUBTOTAL COM REFINANCIAMENTO (III) = (I + II)

DÉFICIT (IV) –TOTAL (V) = (III + IV) –SALDOS DE EXERCÍCIOS ANTERIORES(UTILIZADOS PARA CRÉDITOS ADICIONAIS)Superávit FinanceiroReabertura de créditos adicionais

– –

133

Balanço Orçamentário – nova estrutura

DOTAÇÃO INICIAL

DOTAÇÃO ATUALIZADA

DESPESASEMPENHADAS

DESPESASLIQUIDADAS

DESPESASPAGAS

SALDO DA DOTAÇÃO

DESPESAS ORÇAMENTÁRIAS

(d) (e) (f) (g) (h) (i)=(e-f)

DESPESAS CORRENTES

PESSOAL E ENCARGOS SOCIAIS

JUROS E ENCARGOS DA DÍVIDA

OUTRAS DESPESAS CORRENTES

DESPESAS DE CAPITAL

INVESTIMENTOS

INVERSÕES FINANCEIRAS

AMORTIZAÇÃO DA DÍVIDA

RESERVA DE CONTINGÊNCIA

RESERVA DO RPPS

SUBTOTAL DAS DESPESAS (VI)

AMORTIZAÇÃO DA DÍVIDA/REFINANCIAMENTO (VII)

Amortização da Dívida Interna

Dívida Mobiliária

Outras Dívidas

Amortização da Dívida Externa

Dívida Mobiliária

Outras Dívidas

SUBTOTAL COM REFINANCIAMENTO (VIII)= (VI + VII)

SUPERÁVIT (IX) - – -

TOTAL (X) = (VII + IX)

Balanço Orçamentário – nova estrutura

134

14/10/2016

68

Anexos ao Anexos ao Balanço Orçamentário: Balanço Orçamentário:

Demonstrativos de Demonstrativos de Restos a PagarRestos a Pagar

135

INSCRITOS

RESTOS A PAGAR NÃO

PROCESSADOS

EM

EXERCÍCIOS

ANTERIORES

EM 31 DE

DEZEMBRO DO

EXERCÍCIO

ANTERIOR

LIQUIDADOS PAGOS CANCELADOS SALDO

(a) (b) (c) (d) (e) (f)=(a+b-c-e)

DESPESAS CORRENTES

PESSOAL E ENCARGOS SOCIAIS

JUROS E ENCARGOS DA DÍVIDA

OUTRAS DESPESAS CORRENTES

DESPESAS DE CAPITAL

INVESTIMENTOS

INVERSÕES FINANCEIRAS

AMORTIZAÇÃO DA DÍVIDA

TOTAL

ANEXO 1 – DEMONSTRATIVO DE EXECUÇÃO DOS RESTOS A PAGAR NÃO PROCESSADOS:ANEXO 1 – DEMONSTRATIVO DE EXECUÇÃO DOS RESTOSA PAGAR NÃO PROCESSADOS:

136

14/10/2016

69

INSCRITOS

RESTOS A PAGAR PROCESSADOS E NÃO

PROCESSADOS LIQUIDADOS

EM

EXERCÍCIOS

ANTERIORES

EM 31 DE

DEZEMBRO DO

EXERCÍCIO

ANTERIOR

PAGOS CANCELADOS SALDO

(a) (b) (c) (d) (e)=(a+b-c-d)

DESPESAS CORRENTES

PESSOAL E ENCARGOS SOCIAIS

JUROS E ENCARGOS DA DÍVIDA

OUTRAS DESPESAS CORRENTES

DESPESAS DE CAPITAL

INVESTIMENTOS

INVERSÕES FINANCEIRAS

AMORTIZAÇÃO DA DÍVIDA

TOTAL

ANEXO 2 – DEMONSTRATIVO DE EXECUÇÃO DOS RESTOS A PAGAR PROCESSADOSE NÃO PROCESSADOS LIQUIDADOS:ANEXO 2 – DEMONSTRATIVO DE EXECUÇÃO DOS RESTOSA PAGAR PROCESSADOS E NÃO PROCESSADOS LIQUIDADOS:

137

Balanço FinanceiroBalanço Financeiro

138

14/10/2016

70

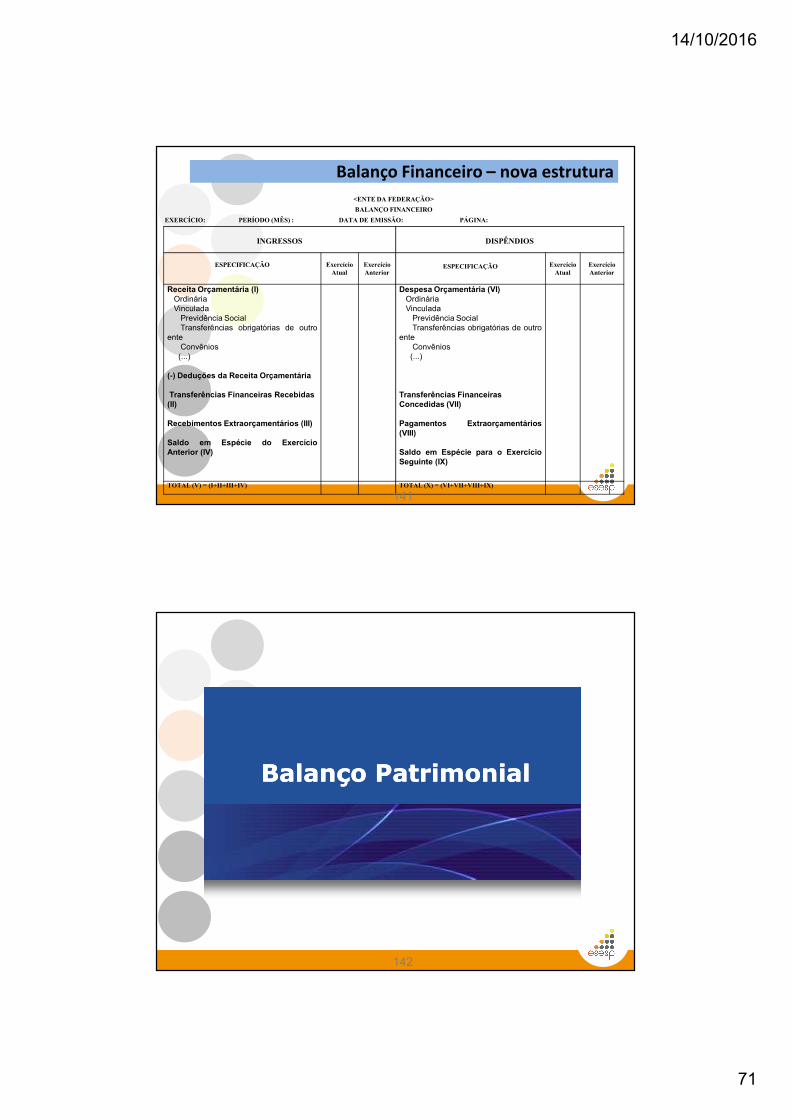

Balanço Financeiro

� Segundo a Lei 4.320/64, artigo 103, o Balanço Financeirodemonstra os ingressos (entradas) e dispêndios (saídas) derecursos financeiros a título de receitas e despesasorçamentárias, bem como os recebimentos e pagamentos denatureza extra-orçamentária, conjugados com os saldos dedisponibilidades do exercício anterior e aqueles que passarãopara o exercício seguinte.

� É importante atentar para o que dispõe o parágrafo único deste artigo,obrigando que as despesas orçamentárias informadas no Balanço sejam asempenhadas:

Parágrafo único. Os Restos a Pagar do exercício serão computados na

receita extra-orçamentária para compensar sua inclusão na despesa

orçamentária.

139

�Para as NBCT 16.6 – Demonstrações Contábeis:

O Balanço Financeiro evidencia as receitas e

despesas orçamentárias, bem como os ingressos e

dispêndios extraorçamentários, conjugados com os

saldos de caixa do exercício anterior e os que se

transferem para o início do exercício seguinte.

(Redação dada pela Resolução CFC nº. 1.268/09)

Balanço FinanceiroBalanço Financeiro

140

14/10/2016

71

Balanço Financeiro – nova estrutura

<ENTE DA FEDERAÇÃO>

BALANÇO FINANCEIRO

EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA:

INGRESSOS DISPÊNDIOS

ESPECIFICAÇÃO ExercícioAtual

ExercícioAnterior

ESPECIFICAÇÃO ExercícioAtual

ExercícioAnterior

Receita Orçamentária (I)OrdináriaVinculadaPrevidência SocialTransferências obrigatórias de outro

enteConvênios(...)

(-) Deduções da Receita Orçamentária

Transferências Financeiras Recebidas (II)

Recebimentos Extraorçamentários (III)

Saldo em Espécie do ExercícioAnterior (IV)

Despesa Orçamentária (VI)OrdináriaVinculadaPrevidência SocialTransferências obrigatórias de outro

enteConvênios(...)

Transferências Financeiras Concedidas (VII)

Pagamentos Extraorçamentários(VIII)

Saldo em Espécie para o ExercícioSeguinte (IX)

TOTAL (V) = (I+II+III+IV) TOTAL (X) = (VI+VII+VIII+IX)

Balanço Financeiro – nova estrutura

141

Balanço PatrimonialBalanço Patrimonial

142

14/10/2016

72

� De acordo com a Lei 4.320/64, art. 105, no Balanço

Patrimonial estarão demonstrados os Ativos Financeiro e

Permanente, os Passivos Financeiro e Permanente, o Saldo

Patrimonial e as Contas de Compensação.

� Ativo e Passivo Financeiros - independem de autorizaçãoorçamentária para suas realizações.

� Ativo e Passivo Não Financeiros - dependem de autorizaçãoorçamentária para suas realizações.

� Contas de Compensação - correspondem apenas aos atospotenciais (contratos, convênios, garantias, etc.)

Balanço Patrimonial: Lei 4320/1964Balanço Patrimonial: Lei 4320/1964

143

� O Balanço Patrimonial é dividido em Ativo Circulante x Não Circulante

Circulante(a) estão disponíveis para realização imediata;(b) tem a expectativa de realização até o término do exercício seguinte.

Não Circulante Demais Ativos

Ativo

Passivo

Circulante

Não Circulante

(a) correspondem a valores exigíveis até o final do exercício seguinte;(b) correspondem a valores de terceiros ou retenções em nome deles, quando a entidade do setor público for a fiel depositária, independentemente do prazo de exigibilidade.Demais Passivos

� Pela Norma, confere-se enfoque patrimonial ao Balanço e promove-se aconvergência às normas internacionais e brasileiras, incluindo a legislaçãosocietária (lei 6.404/76 e alterações).

Balanço Patrimonial: aspectos inovadoresBalanço Patrimonial: aspectos inovadores

144

14/10/2016

73

Balanço Patrimonial: nova estrutura

<ENTE DA FEDERAÇÃO>BALANÇO PATRIMONIAL

EXERCÍCIO: PERÍODO:MÊS DATA EMISSÃO: PÁGINA:ATIVO PASSIVO

ESPECIFICAÇÃOExercícioAtual

ExercícioAnterior ESPECIFICAÇÃO

ExercícioAtual

ExercícioAnterior

ATIVO CIRCULANTE

Caixa e Equivalentes de CaixaCréditos a Curto PrazoDemais Créditos e Valores A Curto PrazoInvestimentos TemporáriosEstoquesVPD Pagas Antecipadamente

ATIVO NAO-CIRCULANTE

Ativo Realizável a Longo PrazoCréditos a Longo PrazoDemais Créditos e Valores a Longo PrazoInvestimentos Temporários a Longo PrazoEstoquesVPD Pagas AntecipadamenteInvestimentosParticipações PermanentesDemais Investimentos Permanentes(-) Redução ao Valor RecuperávelImobilizadoBens MoveisBens Imóveis(-) Depreciação, Exaustão e Amortização Acumuladas(-) Redução ao Valor RecuperávelIntangívelSoftwaresMarcas, Direitos e Patentes IndustriaisDireito de Uso De Imóveis(-) Amortização Acumulada(-) Redução ao Valor Recuperável

PASSIVO CIRCULANTE

Obrigações Trabalhistas, Previdenciárias e Assistenciais a Pagar a Curto PrazoEmprést. e Financiamentos a Curto PrazoFornecedores e Contas a Pagar a Curto PrazoObrigações Fiscais a Curto PrazoDemais Obrigações a Curto PrazoProvisões a Curto Prazo

PASSIVO NAO-CIRCULANTE

Obrigações Trabalhistas, Previdenciárias e Assistenciais a Pagar A Longo PrazoEmprést. e Financiamentos a Longo PrazoFornecedores a Longo PrazoObrigações Fiscais a Longo PrazoDemais Obrigações a Longo PrazoProvisões a Longo PrazoResultado Diferido

TOTALDO PASSIVOPATRIMÔNIO LÍQUIDO

ESPECIFICAÇÃOExercícioAtual

ExercícioAnterior

Patrimônio Social e Capital SocialAdiant. Para Futuro Aumento de CapitalReservas de CapitalAjustes de Avaliação PatrimonialReservas de LucrosDemais ReservasResultados Acumulados(-) Ações / Cotas em Tesouraria

TOTALDO PATRIMÔNIO LÍQUIDOTOTAL TOTAL

Balanço Patrimonial: nova estrutura

145

Balanço Patrimonial: nova estrutura

ATIVO FINANCEIRO PASSIVO FINANCEIRO

ATIVO PERMANENTE PASSIVO PERMANENTE

SALDO PATRIMONIAL

Compensações

Visão Lei 4320/64

ESPECIFICAÇÃO

ExercícioAtual

ExercícioAnterior

ESPECIFICAÇÃO

ExercícioAtual

ExercícioAnterior

Saldo dos Atos Potenciais do Ativo Saldo dos Atos Potenciais do Passivo

TOTAL TOTAL

Balanço Patrimonial: nova estrutura

146

14/10/2016

74

Qual a diferença entre o saldo patrimonial, definido pela Lei 4.320e o Patrimônio Líquido do BP?

BALANÇO PATRIMONIAL – Antiga estrutura

ATIVO PASSIVO

ESPECIFICAÇÃO ESPECIFICAÇÃO

ATIVO FINANCEIRO

Disponibilidades 500

ATIVO NÃOFINANCEIRO

PASSIVO FINANCEIRO

PASSIVO NÃOFINANCEIRO

TOTAL DO PASSIVO

PATRIMÔNIO LÍQUIDO

TOTAL DO PL

TOTAL TOTAL

BALANÇO PATRIMONIAL – Nova estruturaATIVO PASSIVO

ESPECIFICAÇÃO ESPECIFICAÇÃO

ATIVO CIRCULANTE

Caixa e Equivalente deCaixa 500

ATIVO NÃO-CIRCULANTE

PASSIVO CIRCULANTE

PASSIVO NÃO-CIRCULANTE

TOTAL DO PASSIVO

PATRIMÔNIO LÍQUIDO

TOTAL DO PL

TOTAL TOTAL

Exemplo: No encerramento do exercício de X1 aconteceram os seguintes fenômenos:

•Foi empenhado R$ 100 referente a serviços que não foram prestados no exercício;

•Foi empenhado e liquidado R$ 70 referente a serviços prestados no exercício;

•Foi empenhado R$ 50 referente a serviços que foram prestados no exercício, mas não liquidadas

RP não processados 100

RP processados 70Obrigações a pagar 70

150

120

220

280

500 500

120

380

500 500

Ativo Financeiro Passivo Financeiro

Ativo Permanente Passivo Permanente

SP

500 220

280

Qual a diferença entre o saldo patrimonial, definido pela Lei 4.320e o Patrimônio Líquido do BP?

147

Demonstrativo do Demonstrativo do Superávit/Déficit Superávit/Déficit

FinanceiroFinanceiro

148

14/10/2016

75

�Como anexo ao Balanço Patrimonial, deverá ser elaborado odemonstrativo do superávit financeiro apurado no BalançoPatrimonial do exercício anterior.

�Superávit financeiro - a diferença positiva entre o ativofinanceiro e o passivo financeiro, conjugando-se, ainda, ossaldos dos créditos adicionais transferidos e as operações decredito a eles vinculadas, que é uma das fontes para aberturade crédito adicional, segundo o artigo 43 da Lei nº 4.320/64.

Demonstrativo do Superávit/Déficit FinanceiroDemonstrativo do Superávit/Déficit Financeiro

149

Demonstrativo do Superávit/Déficit Financeiro

<ENTE DA FEDERAÇÃO>

DEMONSTRATIVO DO SUPERÁVIT/DÉFICIT FINANCEIRO APURADO NO BALANÇO PATRIMONIAL

EXERCÍCIO: MÊS EMISSÃO: PÁGINA:

DESTINAÇÃO DE RECURSOS SUPERÁVIT/DÉFICIT

FINANCEIRO

OrdináriaVinculadaPrevidência SocialTransferências obrigatórias de outro enteConvênios(...)

TOTAL

Demonstrativo do Superávit/Déficit Financeiro

150

14/10/2016

76

Demonstração das Demonstração das Variações PatrimoniaisVariações Patrimoniais

151

Abaixo, vejamos a definição da DVP segundo a Lei nº 4.320/64:

A Demonstração das Variações Patrimoniais – DVP evidencia asalterações verificadas no patrimônio durante o exercíciofinanceiro, resultante ou independente da execuçãoorçamentária, e indica o resultado patrimonial do exercício.

(Art. 104 – Lei 4.320/64)

Demonstração das Variações PatrimoniaisDemonstração das Variações Patrimoniais

152

14/10/2016

77

�A Demonstração das Variações Patrimoniais evidencia as variaçõesquantitativas, o resultado patrimonial e as variações qualitativasdecorrentes da execução orçamentária. (Redação dada pela Resolução CFCnº. 1.268/09)

�As variações quantitativas são decorrentes de transações no setorpúblico que aumentam ou diminuem o patrimônio líquido. O resultadopatrimonial do período é apurado pelo confronto entre as variaçõespatrimoniais aumentativas e diminutivas.

�As variações qualitativas são decorrentes de transações no setor públicoque alteram a composição dos elementos patrimoniais sem afetar opatrimônio líquido.

Variações Aumentativas Aumentam a situação líquida patrimonial

Variações Diminutivas Diminuem a situação líquida patrimonial

DVP – ASPECTOS INOVADORES: Variações quantitativas e qualitativas

DVP – ASPECTOS INOVADORES: Variações quantitativas e qualitativas

153

Variações qualitativas

�Para fins da DVP, apresentar-se-ão às variações qualitativasdecorrentes da execução orçamentária que consistem emincorporação de ativos não-financeiros, desincorporação depassivos não-financeiros, desincorporação de ativos não-financeiros e incorporação de passivos não-financeiros.

�Considerar-se-ão apenas as variações qualitativasdecorrentes das receitas e despesas de capital.

É importante atentar para o que se deve demonstrar na DVPcom relação às variações qualitativas:

DVP – Aspectos inovadores

DVP – Aspectos inovadores

154

14/10/2016

78

DVP – Nova estrutura

<ENTE DA FEDERAÇÃO>

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS

EXERCÍCIO: PERÍODO (MÊS): DATA EMISSÃO: PÁGINA:

VARIAÇÕES PATRIMONIAIS QUANTITATIVAS

Exercício

Atual

Exercício

Anterior

VARIAÇÕES PATRIMONIAIS AUMENTATIVAS

Impostos, Taxas e Contribuições De Melhoria

Impostos

Taxas

Contribuições de Melhoria

Contribuições

Contribuições Sociais

Contribuições de Intervenção no Domínio Econômico

Contribuição de Iluminação Publica

Contribuições de Interesse das Categorias Profissionais

Exploração e Venda de Bens, Serviços e Direitos

Venda de Mercadorias

Venda de Produtos

Exploração de Bens e Direitos e Prestação De Serviços

Variações Patrimoniais Aumentativas Financeiras

Juros e Encargos de Empréstimos e Financiamentos Concedidos

Juros e Encargos de Mora

Variações Monetárias e Cambiais

Descontos Financeiros Obtidos

Remuneração de Depósitos Bancários e Aplicações Financeiras

Outras Variações Patrimoniais Aumentativas – Financeiras

DVP – Nova estrutura

155

DVP – Nova estrutura

Transferências Recebidas

Transferências Intra Governamentais

Transferências Inter Governamentais

Transferências das Instituições Privadas

Transferências das Instituições Multigovernamentais

Transferências de Consórcios Públicos

Transferências do Exterior

Transferências de Pessoas Físicas

Valorização e Ganhos Com Ativos

Reavaliação de Ativos

Ganhos com Alienação

Ganhos com Incorporação de Ativos por Descobertas e Nascimentos

Outras Variações Patrimoniais Aumentativas

Resultado Positivo de Participações

Diversas Variações Patrimoniais Aumentativas

Continuação...

DVP – Nova estrutura

156

14/10/2016

79

DVP – Nova estrutura

VARIAÇÕES PATRIMONIAIS DIMINUTIVAS

Pessoal e EncargosRemuneração a PessoalEncargos PatronaisBenefícios a PessoalOutras Variações Patrimoniais Diminutivas - Pessoal e EncargosBenefícios PrevidenciáriosAposentadorias e ReformasPensõesOutros Benefícios PrevidenciáriosBenefíciosAssistenciaisBenefícios de Prestação ContinuadaBenefícios EventuaisPolíticas Publicas de Transferência de RendaOutros Benefícios AssistenciaisUso de Bens, Serviços e Consumo de Capital FixoUso De Material de ConsumoServiçosDepreciação, Amortização de ExaustãoVariações Patrimoniais Diminutivas FinanceirasJuros e Encargos de Empréstimos e Financiamentos ObtidosJuros e Encargos de MoraVariações Monetárias e CambiaisDescontos Financeiros ConcedidosOutras Variações Patrimoniais Diminutivas – Financeiras

DVP – Nova estrutura

157

DVP – Nova estrutura

Transferências ConcedidasTransferências Intra GovernamentaisTransferências Inter GovernamentaisTransferências a Instituições PrivadasTransferências a Instituições MultigovernamentaisTransferências a Consórcios PúblicosTransferências ao ExteriorDesvalorização e Perda de AtivosRedução a Valor Recuperável e Provisão para PerdasPerdas com AlienaçãoPerdas InvoluntáriasTributariasImpostos, Taxas e Contribuições de MelhoriaContribuiçõesOutras Variações Patrimoniais DiminutivasPremiaçõesResultado Negativo de ParticipaçõesVariações Patrimoniais Diminutivas de Instituições FinanceirasEqualizações de Preços e TaxasParticipações E ContribuiçõesDiversas Variações Patrimoniais DiminutivasResultado Patrimonial Do Período

Continuação...

DVP – Nova estrutura

158

14/10/2016

80

DVP – Nova estrutura

Continuação...

VARIAÇÕES PATRIMONIAIS QUALITATIVAS(decorrentes da execução orçamentária)

Exercício

Atual

Exercício

Anterior

Incorporação de ativo

Desincorporação de passivo

Incorporação de passivo

Desincorporação de ativo

DVP – Nova estrutura

159

Demonstração dos Fluxos Demonstração dos Fluxos de Caixade Caixa

160

14/10/2016

81

CAIXA

• Compreende numerário em espécie e depósitos bancários disponíveis (alta liquidez);

EQUIVALENTES DE CAIXA

• Aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em ummontante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor;

FLUXOS DE CAIXA

• Entradas e saídas de caixa e equivalentes de caixa;

ATIVIDADES DAS OPERAÇÕES

• O fluxo de caixa das operações compreende os ingressos e os desembolsos relacionados com aação pública, e os demais fluxos que não se qualificam como de investimento ou financiamento.

ATIVIDADES DE INVESTIMENTO

• O fluxo de caixa dos investimentos inclui os fluxos de recursos relacionados à aquisição e àalienação de ativo não-circulante, bem como recebimentos em dinheiro por liquidação deadiantamentos ou amortização de empréstimos concedidos e outras operações da mesmanatureza.

ATIVIDADES DE FINANCIAMENTO

• O fluxo de caixa dos financiamentos inclui os fluxos de recursos relacionados captação e àamortização de empréstimos e financiamentos.

Conceitos relacionados à DFCConceitos relacionados à DFC

161

Estrutura da DFC – método direto

<ENTE DA FEDERAÇÃO>

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

EXERCÍCIO: MÊS: EMISSÃO:

EXERCÍCIO ATUALEXERCÍCIO ANTERIOR

FLUXO DE CAIXA DAS OPERAÇÕES

INGRESSOS (REC. ORIG., DERIVADAS, TRANSF.)

DESEMBOLSOS (PESSOAL, JUROS, TRANSF.)

FLUXO DE CAIXA DO INVESTIMENTO

INGRESSOS (ALIEN. BENS, AMORT. EMPRÉS., ETC.)

DESEMBOLSOS (CONCESSÃO DE EMPR., AQUISIÇÃO DE ATIVO NÃO CIRC., ETC.)

FLUXO DE CAIXA DO FINANCIAMENTO

INGRESSOS (OP. DE CRÉDITO)

DESEMBOLSOS (AMORT. DE DÍVIDAS)

GERAÇÃO LÍQUIDA DE CAIXA E EQUIVALENTE

CAIXA E EQUIVALENTE INICIAL

CAIXA E EQUIVALENTE FINAL

Estrutura da DFC – método direto

162

14/10/2016

82

Estrutura da DFC – método direto

ENTE DA FEDERAÇÃO>

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

EXERCÍCIO: MÊS: EMISSÃO:

ExercícioAtual

ExercícioAnterior

FLUXOS DE CAIXA DAS ATIVIDADES DAS OPERAÇÕES

INGRESSOS

RECEITAS DERIVADASReceita TributáriaReceita de ContribuiçõesOutras Receitas Derivadas

RECEITAS ORIGINÁRIASReceita PatrimonialReceita AgropecuáriaReceita IndustrialReceita de ServiçosOutras Receitas OrigináriasRemuneração das Disponibilidades

TRANSFERÊNCIASIntergovernamentais

da União de Estados e Distrito Federalde Municípios

Intragovernamentais

Estrutura da DFC – método direto

163

Estrutura da DFC – método direto

ENTE DA FEDERAÇÃO>

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

EXERCÍCIO: MÊS: EMISSÃO:DESEMBOLSOS DAS OPERAÇÕES

PESSOAL E OUTRAS DESPESAS CORRENTES POR FUNÇÃO

Legislativa JudiciáriaPrevidência SocialAdministraçãoDefesa NacionalSegurança PúblicaRelações ExterioresAssistência Social Previdência SocialSaúde TrabalhoEducação(...)

JUROS E ENCARGOS DA DÍVIDAJuros e Correção Monetária da Dívida InternaJuros e Correção Monetária da Dívida ExternaOutros Encargos da Dívida

TRANSFERÊNCIASIntergovernamentais

a Uniãoa Estados e Distrito Federal a Municípios

IntragovernamentaisFLUXO DE CAIXA LÍQUIDO DAS ATIVIDADES DAS OPERAÇÕES

Estrutura da DFC – método direto

164

14/10/2016

83

Estrutura da DFC – método direto

ENTE DA FEDERAÇÃO>

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

EXERCÍCIO: MÊS: EMISSÃO:

FLUXOS DE CAIXA DAS ATIVIDADES DE INVESTIMENTO

INGRESSOS

ALIENAÇÃO DE BENS

AMORTIZAÇÃO DE EMPRÉSTIMOS E FINANCIAMENTOS CONCEDIDOS

DESEMBOLSOS

AQUISIÇÃO DE ATIVO NÃO CIRCULANTE

CONCESSÃO DE EMPRÉSTIMOS E FINANCIAMENTOS

FLUXO DE CAIXA LÍQUIDO DAS ATIVIDADES DE INVESTIMENTO

Estrutura da DFC – método direto

165

Estrutura da DFC – método direto

ENTE DA FEDERAÇÃO>

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

EXERCÍCIO: MÊS: EMISSÃO:

FLUXOS DE CAIXA DAS ATIVIDADES DE FINANCIAMENTO

INGRESSOS

OPERAÇÕES DE CRÉDITO

DESEMBOLSOS

AMORTIZAÇÃO/REFINANCIAMENTO DA DÍVIDA

FLUXO DE CAIXA LÍQUIDO DAS ATIVIDADES DE FINANCIAMENTO

APURAÇÃO DO FLUXO DE CAIXA DO PERÍODO

GERAÇÃO LÍQUIDA DE CAIXA E EQUIVALENTE DE CAIXA

CAIXA E EQUIVALENTE DE CAIXA INICIAL

CAIXA E EQUIVALENTE DE CAIXA FINAL

Estrutura da DFC – método direto

166

14/10/2016

84

Demonstração das Demonstração das Mutações do Patrimônio Mutações do Patrimônio

LíquidoLíquido(obrigatória apenas para as empresas)(obrigatória apenas para as empresas)

167

� A entidade deve apresentar a demonstração das mutações nopatrimônio líquido, que objetiva demonstrar:

a) o déficit ou superávit patrimonial do período;

b) cada mutação no patrimônio líquido reconhecida diretamente

no mesmo;

c) o efeito decorrente da mudança nos critérios contábeis e os

efeitos decorrentes da retificação de erros cometidos em

exercícios anteriores; e

d) as contribuições dos proprietários e distribuições recebidas por

eles como proprietários.

Demonstração das Mutações no Patrimônio Líquido

Demonstração das Mutações no Patrimônio Líquido

168

14/10/2016

85

Estrutura da DMPL<ENTE DA FEDERAÇÃO>

DEMONSTRAÇÃO DAS MUTAÇÕES NO PATRIMÔNIO LÍQUIDO

EXERCÍCIO: PERÍODO (MÊS): DATA EMISSÃO: PÁGINA:

EspecificaçãoPat.

Social/Capital Social

Adiant. para

Futuro Aumento de Capital

Reservas de Capital

Ajustes de Avaliação

Patrimonial

Reservas de Lucros

Demais Reservas

Resultados Acumulados

Ações / Cotas em Tesouraria

Total

Saldo Inicial Ex. Anterior

Ajustes de Exercícios Anteriores

Aumento de Capital

Resultado do ExercícioConstituição/Reversão de

Reservas

Dividendos

Saldo Final Ex. Anterior

Saldo Inicial Ex. Atual

Ajustes de Exercícios Anteriores

Aumento de Capital

Resultado do Exercício

Constituição/Reversão de Reservas

Dividendos

Saldo Final Ex. Atual

169

EXERCÍCIOSEXERCÍCIOS

170

14/10/2016

86

QUESTÃO 01 ( ) Caso, no Balanço Financeiro, o saldo em espécie parao exercício seguinte seja maior que o saldo em espécie do exercício anterior,pode-se dizer que houve um Superávit Financeiro, fonte de abertura de créditoadicionais.

QUESTÃO 02 – Com base nos dados abaixo

RECEITAS REALIZADASReceita Tributária – 300Receita de Contribuições – 200Receita de Alienação de Bens – 50Receita de Operações de Crédito – 150

DESPESAS EMPENHADASPessoal e Encargos Sociais – 200Juros e Encargos da Dívida – 100 Outras Despesas Correntes – 250Amortização da Dívida – 100

Assinale a questão correta:

a. ( ) O result. orçamentário foi deficitário e o endividamento aumentou.b. ( ) O result. orçamentário foi deficitário e o endividamento diminuiu.c. ( ) O result. orçamentário foi superavitário e o endividamento diminuiu.d. ( ) O res. orçamentário foi superavitário e o endividamento aumentou.X

Exercícios

F

Exercícios

171

QUESTÃO 03 ( ) Os empenhos a liquidar não compõem o PassivoFinanceiro pela Lei nº 4.320/1964, pois o seu fato gerador ainda nãoocorreu.QUESTÃO 04 ( ) No novo modelo da Demonstração das VariaçõesPatrimoniais, uma despesa de aquisição de bens constitui uma VariaçãoPatrimonial Diminutiva.