precisamos falar sobre dinheiro · 2018-07-03 · precisamos falar sobre dinheiro cop – soi as...

TRANSCRIPT

Precisamos Falar sobre Dinheiro

COP – SOI

14/05/2018 As opiniões e conclusões apresentadas no trabalho são de responsabilidade inteira de seus autores e não necessariamente expressam as da Comissão de Valores Mobiliários ou de outras

áreas da Autarquia.

SUMÁRIO

• Ideia

• Por que testaremos

• Como testaremos

COMO CONSTRUIR UMA POLÍTICA PÚBLICA?

Análise de Políticas Públicas

“o campo do conhecimento que busca, ao mesmo tempo, ‘colocar o governo em ação’ e/ou analisar essa ação [...] e, quando necessário, propor mudanças no rumo ou curso dessas ações [...]. (SOUZA, 2006, p.26)

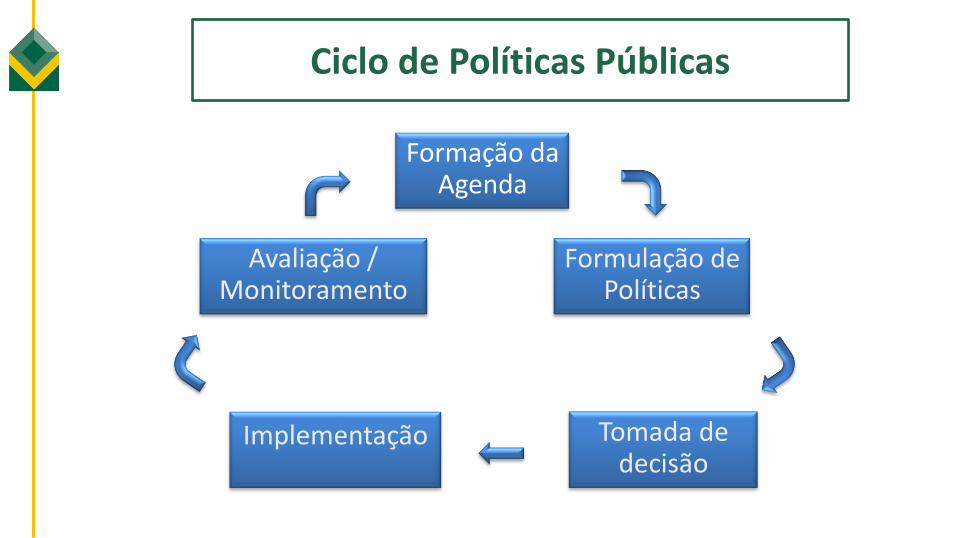

Ciclo de Políticas Públicas

Formação da Agenda

Formulação de Políticas

Tomada de decisão

Implementação

Avaliação / Monitoramento

OBJETIVO/AGENDA

O Projeto Precisamos Falar sobre Dinheiro tem como objetivo promover o bem-estar financeiro das mulheres com dependentes e de renda intermediária, para estimular a formação de poupança e a tomada de decisões informadas e conscientes de consumo e de investimento. Inicialmente o projeto será testado junto a moradoras de comunidades urbanas.

COMO DECIDIR QUE POLÍTICA IMPLEMENTAR? (FORMULAÇÃO)

• Pesquisa bibliográfica

• Pesquisa qualitativa (Mangueira, Santa Marta e Complexo da Maré)

• Pesquisa quantitativa (Polícia Militar)

• Participação da população e comunidade científica no processo de formulação

• Desenho da Política:

– Aprimorar o olhar para o problema de pesquisa

– Revisão de conteúdo das mensagens

– Construção e teste de indicadores de avaliação

– Avaliação Qualitativa do Produto Educacional

• Intervenção de natureza educacional informada por insights comportamentais com ferramentas de alto poder de disseminação

Fase 1: Lista de transmissão WhatsApp

Fase 2: Lista de transmissão WhatsApp + facilitador

Fase 3: Aplicativo

• Políticas Públicas Baseadas em Evidência - Auxiliar tomada de decisão

Avaliação por meio de estudos randomizados controlados (Randomized Controlled Trials), com grupos de tratamento e controle.

DESCRIÇÃO DO PRODUTO-INTERVENÇÃO

Behavior Insights

Por que nossas decisões nem sempre são tão racionais quanto podemos supor?

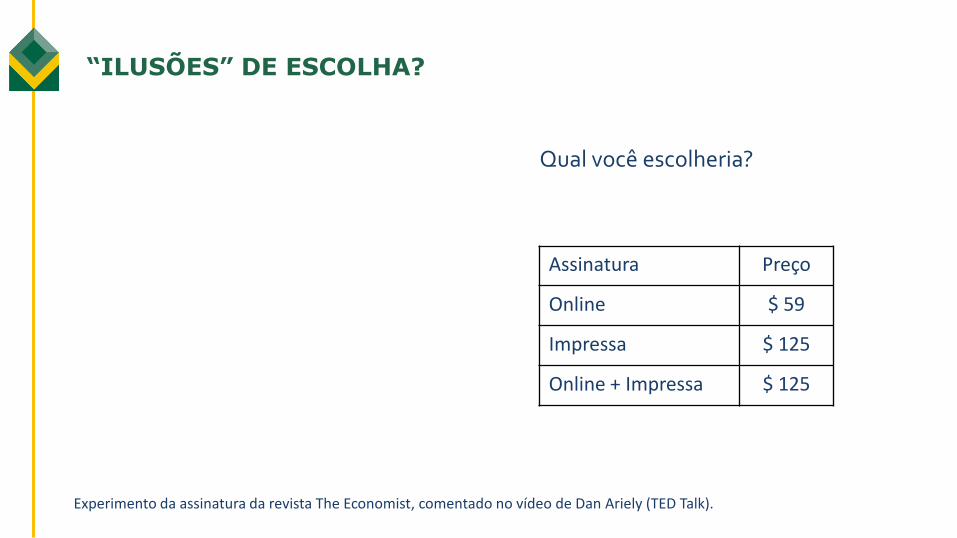

• Uma revista oferece o mesmo conteúdo em 2 versões

• Se fosse assinar, o que você escolheria?

“ILUSÕES” DE ESCOLHA?

Assinatura Preço

Online $ 59

Online + Impressa $ 125

Assinatura Preço

Online $ 59

Impressa $ 125

Online + Impressa $ 125

Qual você escolheria?

Experimento da assinatura da revista The Economist, comentado no vídeo de Dan Ariely (TED Talk).

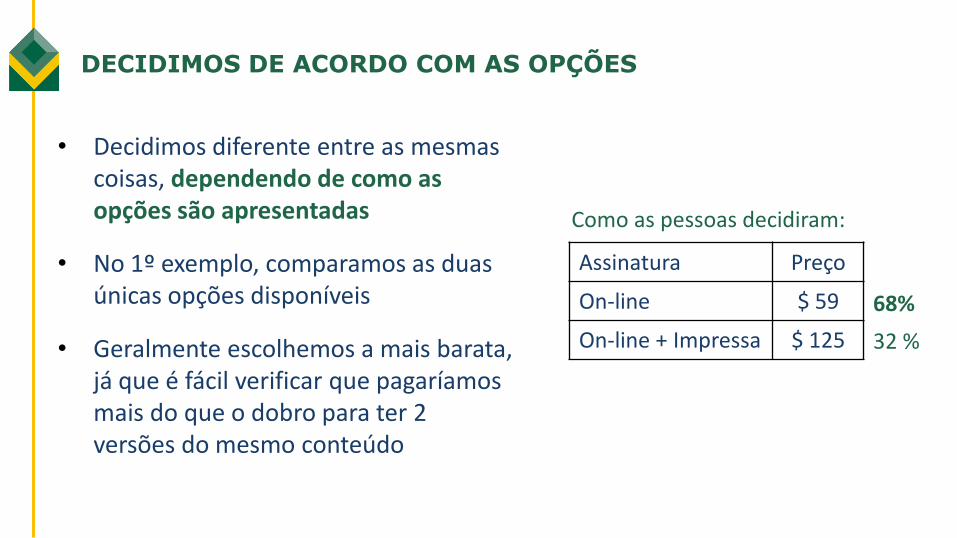

• Decidimos diferente entre as mesmas coisas, dependendo de como as opções são apresentadas

• No 1º exemplo, comparamos as duas únicas opções disponíveis

• Geralmente escolhemos a mais barata, já que é fácil verificar que pagaríamos mais do que o dobro para ter 2 versões do mesmo conteúdo

Assinatura Preço

On-line $ 59

On-line + Impressa $ 125

68%

32 %

Como as pessoas decidiram:

DECIDIMOS DE ACORDO COM AS OPÇÕES

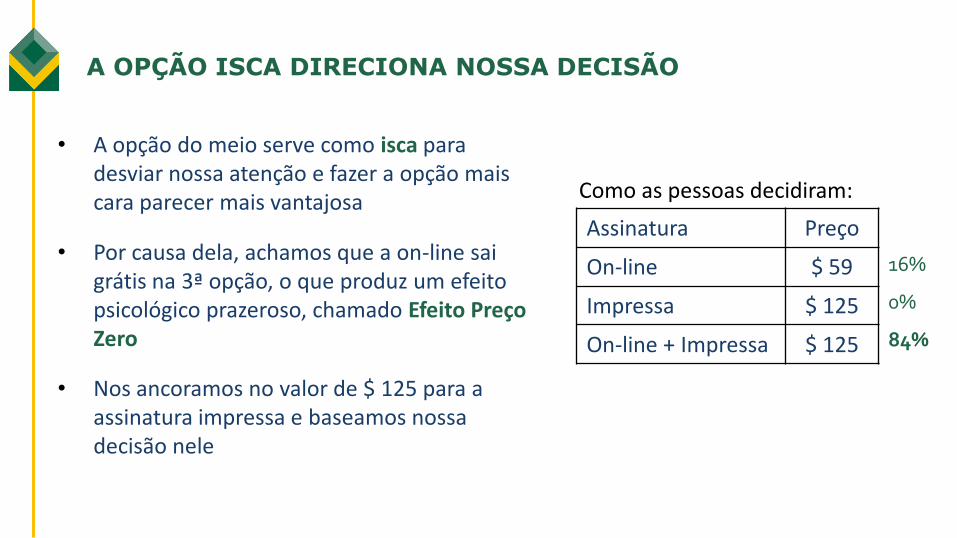

A OPÇÃO ISCA DIRECIONA NOSSA DECISÃO

• A opção do meio serve como isca para desviar nossa atenção e fazer a opção mais cara parecer mais vantajosa

• Por causa dela, achamos que a on-line sai grátis na 3ª opção, o que produz um efeito psicológico prazeroso, chamado Efeito Preço Zero

• Nos ancoramos no valor de $ 125 para a assinatura impressa e baseamos nossa decisão nele

Assinatura Preço

On-line $ 59

Impressa $ 125

On-line + Impressa $ 125

Como as pessoas decidiram:

16%

84%

0%

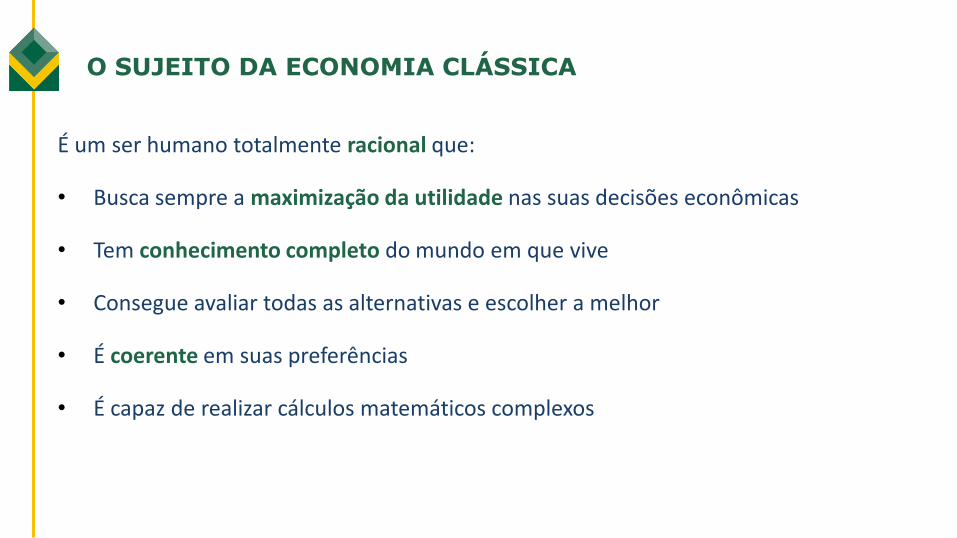

O SUJEITO DA ECONOMIA CLÁSSICA

É um ser humano totalmente racional que:

• Busca sempre a maximização da utilidade nas suas decisões econômicas

• Tem conhecimento completo do mundo em que vive

• Consegue avaliar todas as alternativas e escolher a melhor

• É coerente em suas preferências

• É capaz de realizar cálculos matemáticos complexos

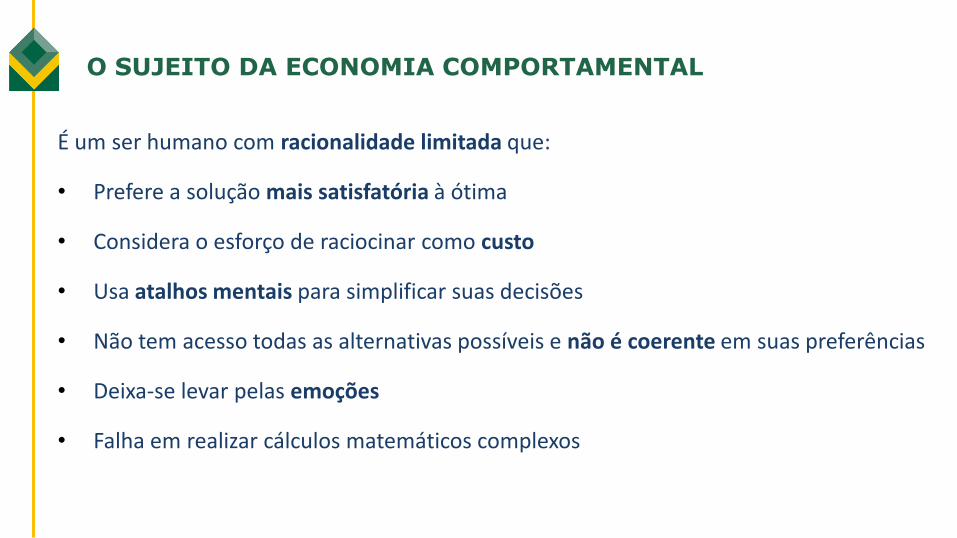

O SUJEITO DA ECONOMIA COMPORTAMENTAL

É um ser humano com racionalidade limitada que:

• Prefere a solução mais satisfatória à ótima

• Considera o esforço de raciocinar como custo

• Usa atalhos mentais para simplificar suas decisões

• Não tem acesso todas as alternativas possíveis e não é coerente em suas preferências

• Deixa-se levar pelas emoções

• Falha em realizar cálculos matemáticos complexos

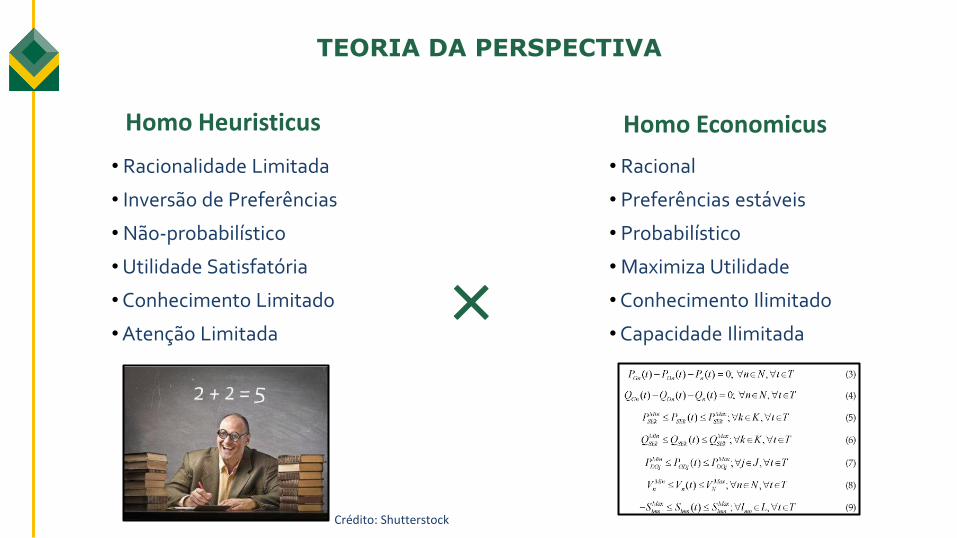

• Racionalidade Limitada

• Inversão de Preferências

• Não-probabilístico

• Utilidade Satisfatória

• Conhecimento Limitado

• Atenção Limitada

Homo Heuristicus

• Racional

• Preferências estáveis

• Probabilístico

• Maximiza Utilidade

• Conhecimento Ilimitado

• Capacidade Ilimitada

Homo Economicus

TEORIA DA PERSPECTIVA

✕

Crédito: Shutterstock

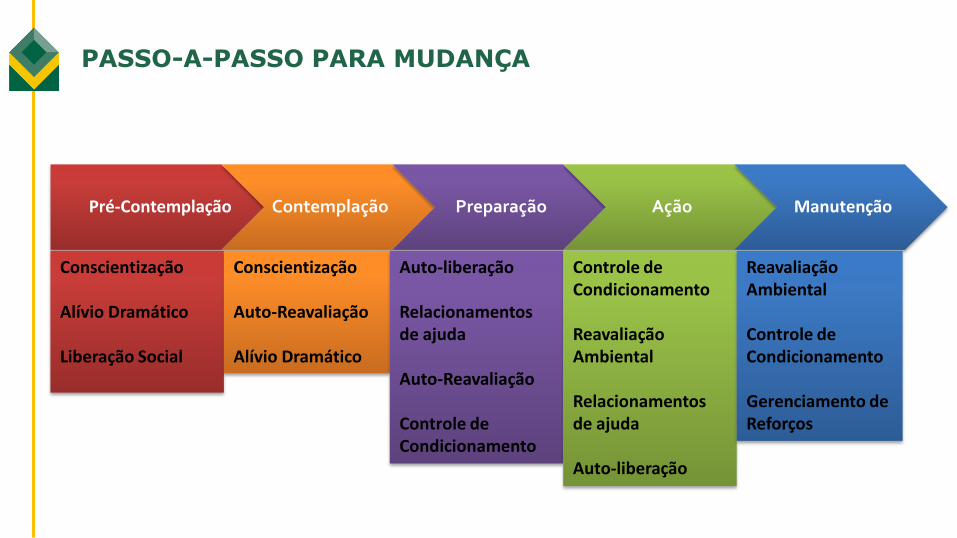

Pré-Contemplação Contemplação Preparação Ação Manutenção

PASSO-A-PASSO PARA MUDANÇA

Conscientização Alívio Dramático Liberação Social

Conscientização Auto-Reavaliação Alívio Dramático

Auto-liberação Relacionamentos de ajuda Auto-Reavaliação Controle de Condicionamento

Controle de Condicionamento Reavaliação Ambiental Relacionamentos de ajuda Auto-liberação

Reavaliação Ambiental Controle de Condicionamento Gerenciamento de Reforços

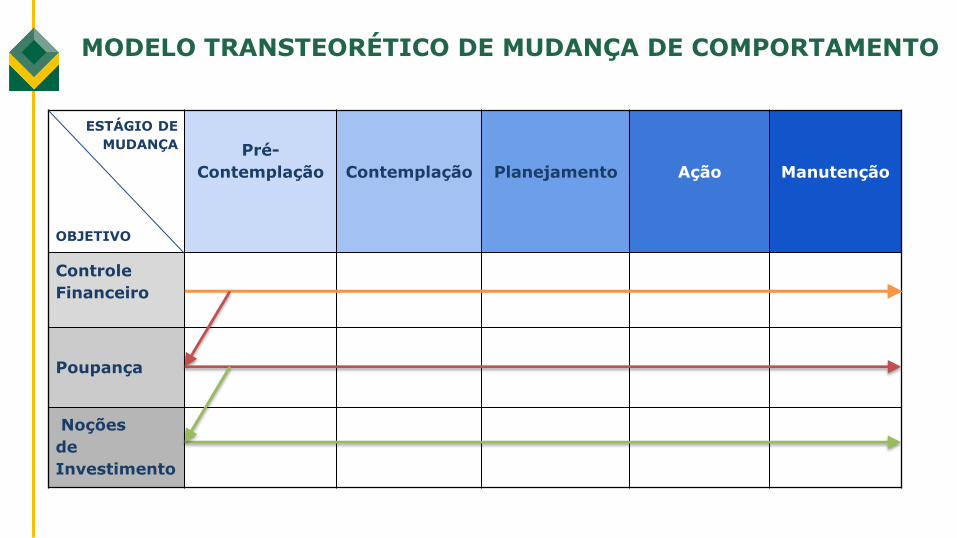

ESTÁGIO DE

MUDANÇA

OBJETIVO

Pré-

Contemplação

Contemplação

Planejamento

Ação

Manutenção

Controle

Financeiro

Poupança

Noções

de

Investimento

MODELO TRANSTEORÉTICO DE MUDANÇA DE COMPORTAMENTO

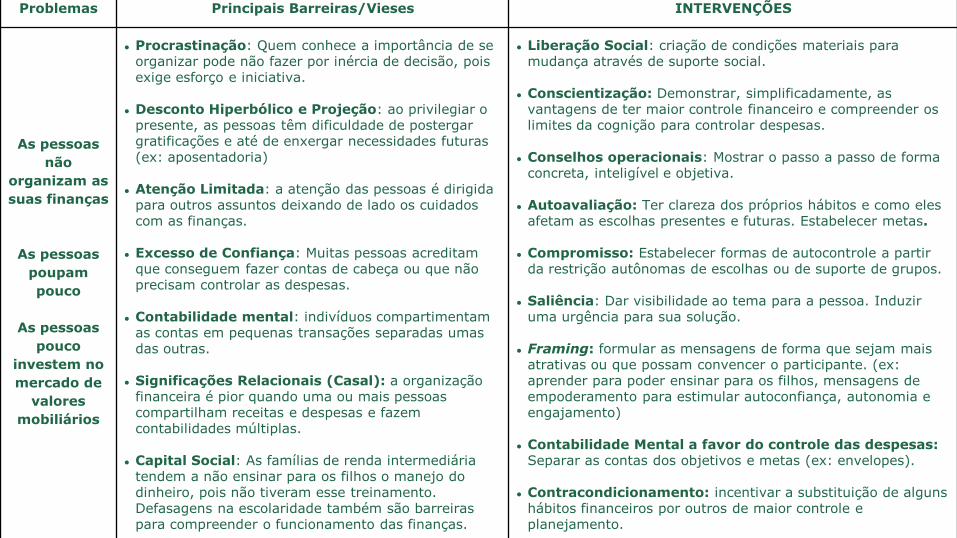

Problemas Principais Barreiras/Vieses INTERVENÇÕES

As pessoas

não

organizam as

suas finanças

As pessoas

poupam

pouco

As pessoas

pouco

investem no

mercado de

valores

mobiliários

● Procrastinação: Quem conhece a importância de se organizar pode não fazer por inércia de decisão, pois exige esforço e iniciativa.

● Desconto Hiperbólico e Projeção: ao privilegiar o presente, as pessoas têm dificuldade de postergar gratificações e até de enxergar necessidades futuras (ex: aposentadoria)

● Atenção Limitada: a atenção das pessoas é dirigida para outros assuntos deixando de lado os cuidados com as finanças.

● Excesso de Confiança: Muitas pessoas acreditam que conseguem fazer contas de cabeça ou que não precisam controlar as despesas.

● Contabilidade mental: indivíduos compartimentam as contas em pequenas transações separadas umas das outras.

● Significações Relacionais (Casal): a organização financeira é pior quando uma ou mais pessoas compartilham receitas e despesas e fazem contabilidades múltiplas.

● Capital Social: As famílias de renda intermediária

tendem a não ensinar para os filhos o manejo do dinheiro, pois não tiveram esse treinamento. Defasagens na escolaridade também são barreiras para compreender o funcionamento das finanças.

● Liberação Social: criação de condições materiais para mudança através de suporte social.

● Conscientização: Demonstrar, simplificadamente, as vantagens de ter maior controle financeiro e compreender os limites da cognição para controlar despesas.

● Conselhos operacionais: Mostrar o passo a passo de forma concreta, inteligível e objetiva.

● Autoavaliação: Ter clareza dos próprios hábitos e como eles afetam as escolhas presentes e futuras. Estabelecer metas.

● Compromisso: Estabelecer formas de autocontrole a partir da restrição autônomas de escolhas ou de suporte de grupos.

● Saliência: Dar visibilidade ao tema para a pessoa. Induzir uma urgência para sua solução.

● Framing: formular as mensagens de forma que sejam mais atrativas ou que possam convencer o participante. (ex: aprender para poder ensinar para os filhos, mensagens de empoderamento para estimular autoconfiança, autonomia e engajamento)

● Contabilidade Mental a favor do controle das despesas: Separar as contas dos objetivos e metas (ex: envelopes).

● Contracondicionamento: incentivar a substituição de alguns hábitos financeiros por outros de maior controle e planejamento.

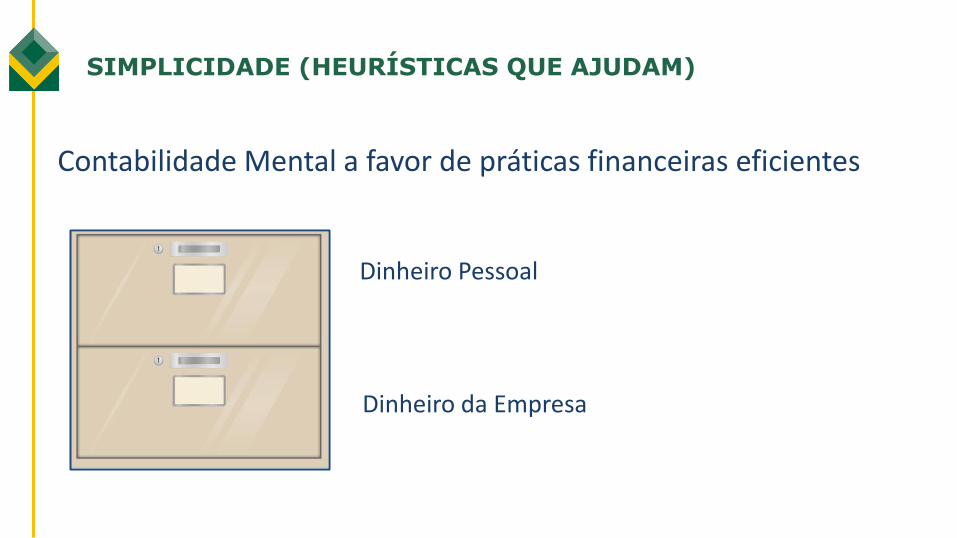

SIMPLICIDADE (HEURÍSTICAS QUE AJUDAM)

Contabilidade Mental a favor de práticas financeiras eficientes

Dinheiro Pessoal

Dinheiro da Empresa

ATENÇÃO LIMITADA: AUMENTAR SALIÊNCIA

Limitações: Esquecemos Atenção dispersa Influenciados pelo momento da decisão

LEMBRETES

Compromissos Aumentar a saliência

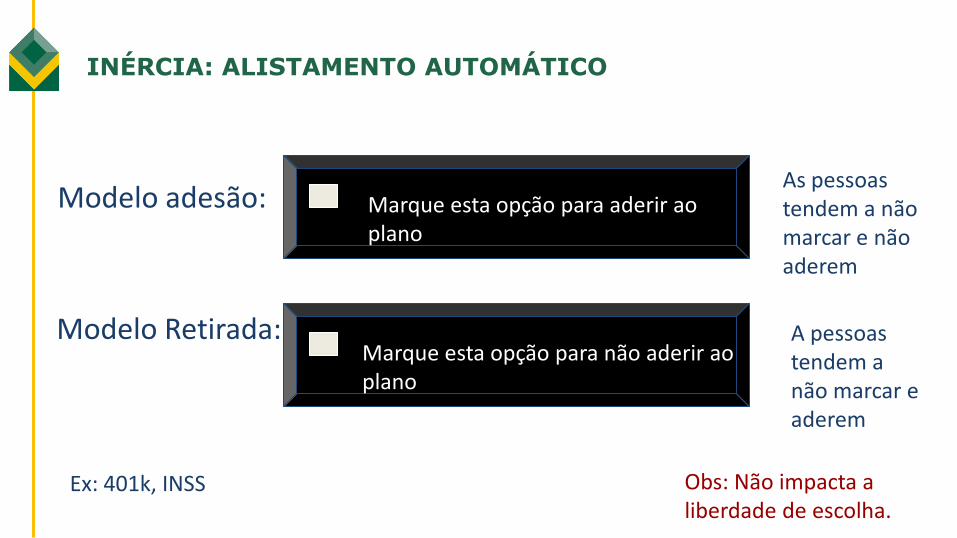

INÉRCIA: ALISTAMENTO AUTOMÁTICO

Modelo adesão:

Marque esta opção para aderir ao plano

Marque esta opção para não aderir ao plano

As pessoas tendem a não marcar e não aderem

A pessoas tendem a não marcar e aderem

Obs: Não impacta a liberdade de escolha.

Modelo Retirada:

Ex: 401k, INSS

Fase 1: Lista de transmissão WhatsApp

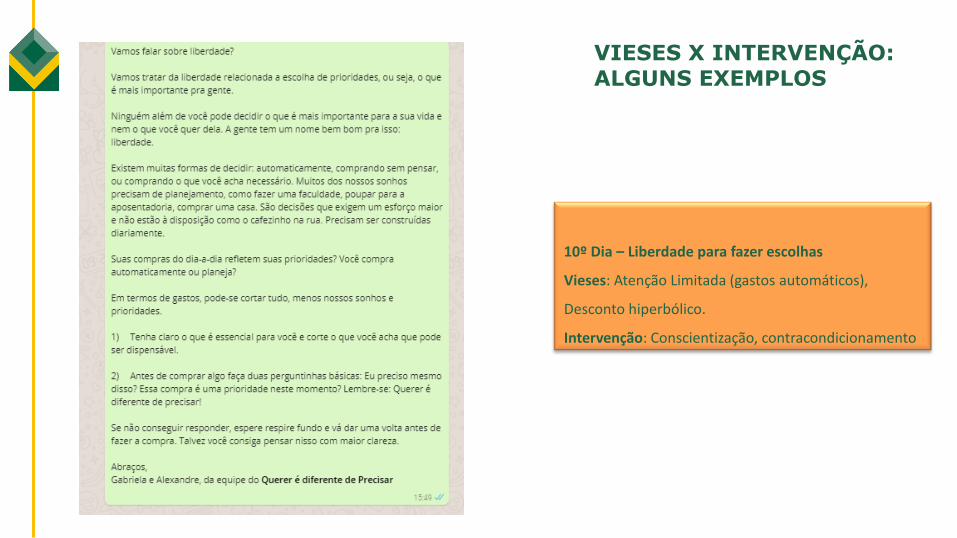

10º Dia – Liberdade para fazer escolhas

Vieses: Atenção Limitada (gastos automáticos),

Desconto hiperbólico.

Intervenção: Conscientização, contracondicionamento

VIESES X INTERVENÇÃO: ALGUNS EXEMPLOS

Vieses X Intervenção: alguns exemplos

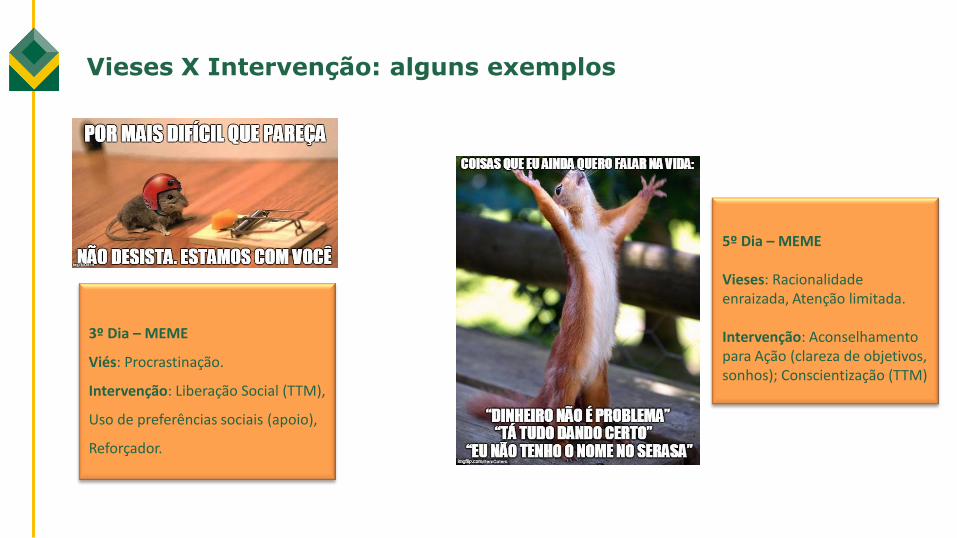

3º Dia – MEME

Viés: Procrastinação.

Intervenção: Liberação Social (TTM),

Uso de preferências sociais (apoio),

Reforçador.

5º Dia – MEME Vieses: Racionalidade enraizada, Atenção limitada. Intervenção: Aconselhamento para Ação (clareza de objetivos, sonhos); Conscientização (TTM)

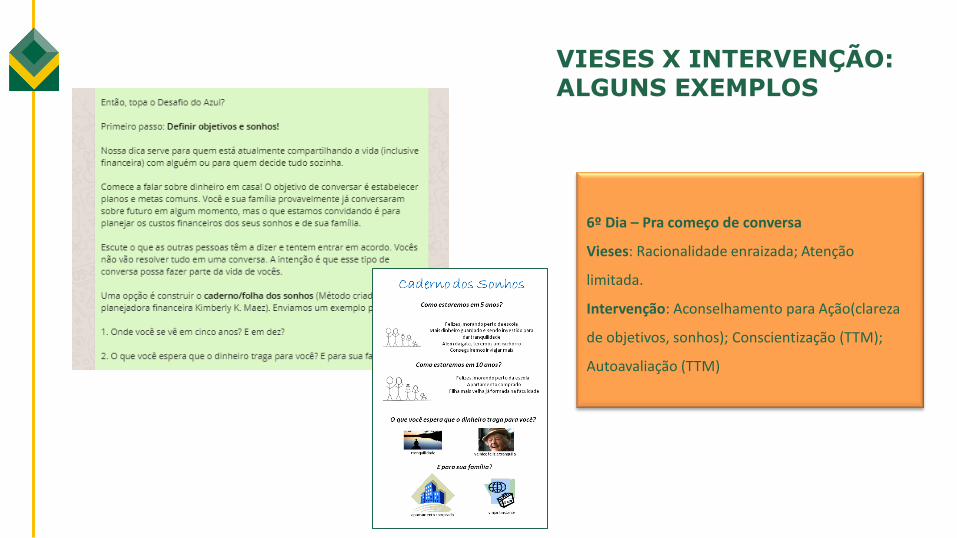

6º Dia – Pra começo de conversa

Vieses: Racionalidade enraizada; Atenção

limitada.

Intervenção: Aconselhamento para Ação(clareza

de objetivos, sonhos); Conscientização (TTM);

Autoavaliação (TTM)

VIESES X INTERVENÇÃO: ALGUNS EXEMPLOS

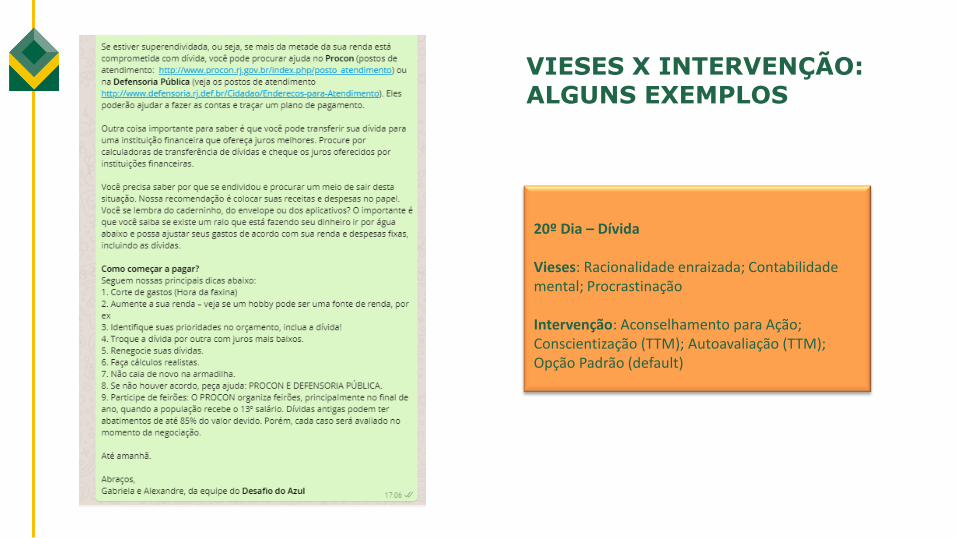

20º Dia – Dívida Vieses: Racionalidade enraizada; Contabilidade mental; Procrastinação Intervenção: Aconselhamento para Ação; Conscientização (TTM); Autoavaliação (TTM); Opção Padrão (default)

VIESES X INTERVENÇÃO: ALGUNS EXEMPLOS

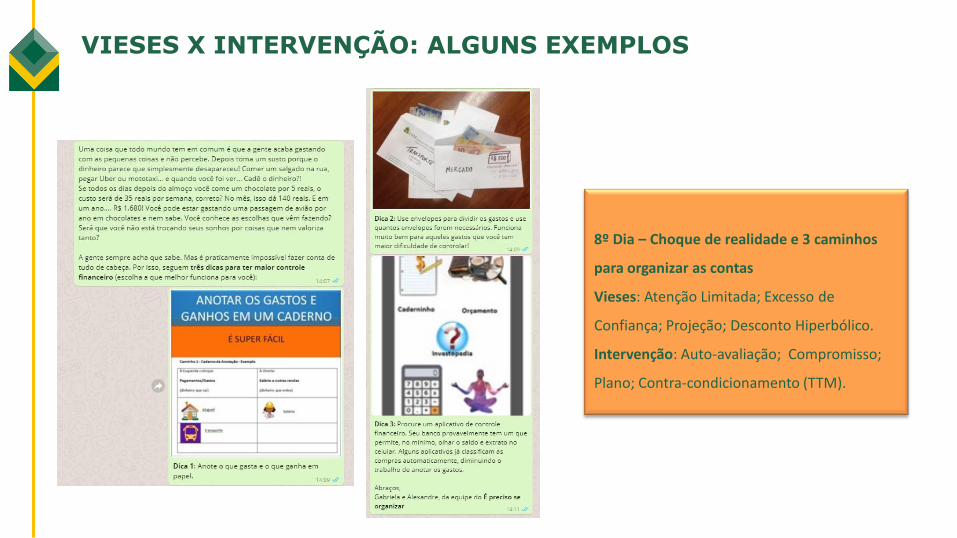

8º Dia – Choque de realidade e 3 caminhos

para organizar as contas

Vieses: Atenção Limitada; Excesso de

Confiança; Projeção; Desconto Hiperbólico.

Intervenção: Auto-avaliação; Compromisso;

Plano; Contra-condicionamento (TTM).

VIESES X INTERVENÇÃO: ALGUNS EXEMPLOS

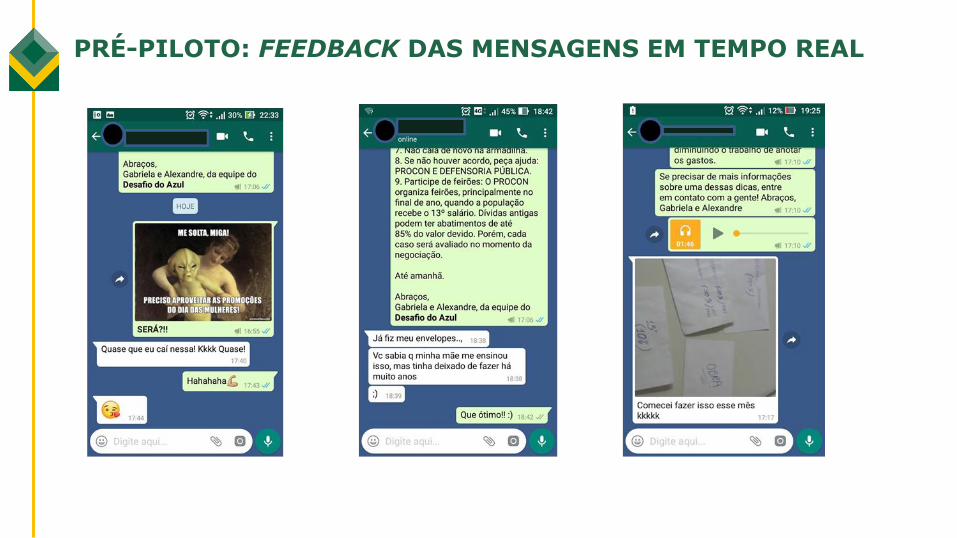

PRÉ-PILOTO: FEEDBACK DAS MENSAGENS EM TEMPO REAL

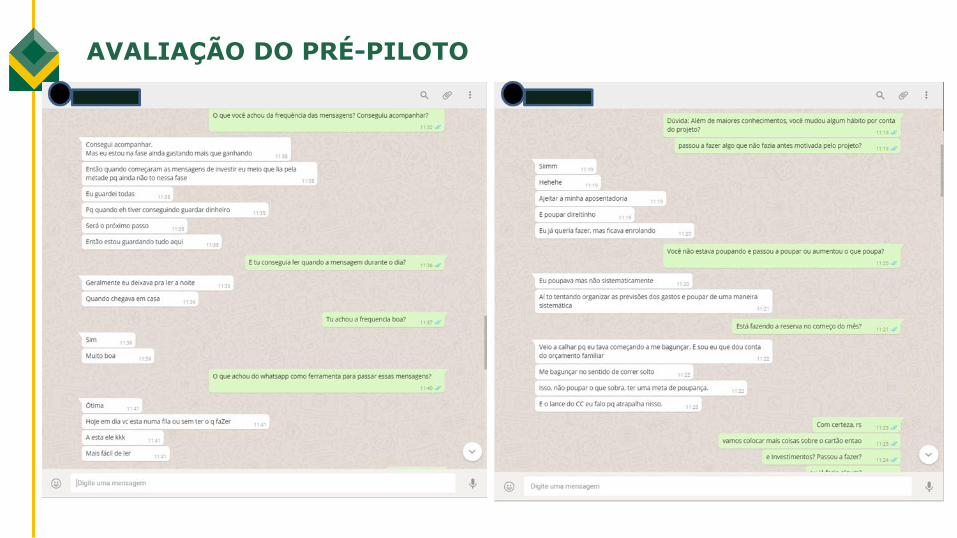

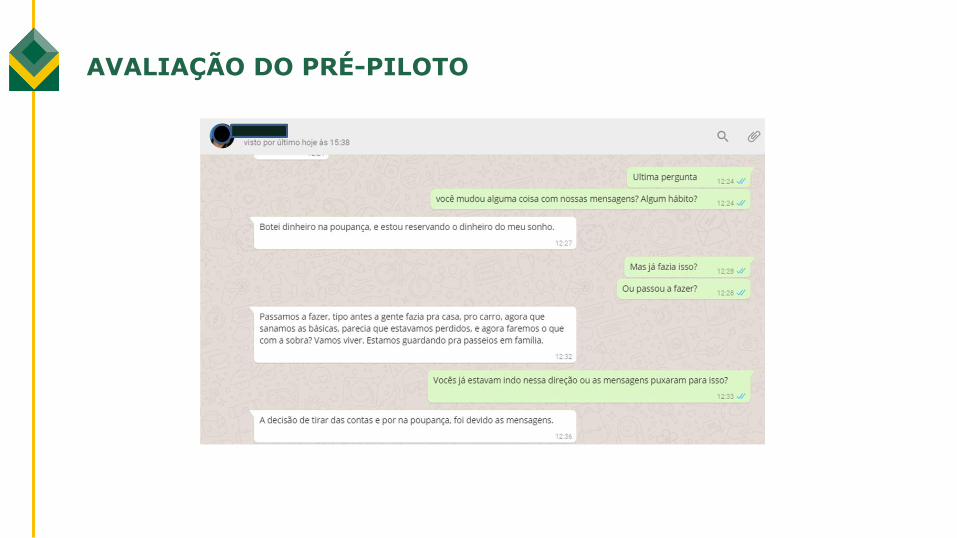

AVALIAÇÃO DO PRÉ-PILOTO

AVALIAÇÃO DO PRÉ-PILOTO

RESUMO DA AVALIAÇÃO QUALITATIVA

• Muitas pessoas acharam inicialmente a frequência de mensagens alta, pois recebiam textos todos os dias incluindo o final de semana. Para o piloto, enviaremos somente nos dias úteis.

• Todas gostaram do Whatsapp como ferramenta educacional. Algumas pessoas acharam alguns textos longos. Sugeriram que poderia ter acesso a todas as mensagens em outro local para facilitar pesquisa posterior.

• Uso de memes: possibilita dar “leveza ao assunto”(SIC).

• Temas que poderiam ter sido mais aprofundados, segundo as participantes: uso do cartão de crédito (como ter mais controle) e investimentos.

• Mudanças de hábito: as mudanças relatadas dependiam das dificuldades iniciais que as pessoas tinham. Pessoas com menor controle focaram em usar as dicas para sanar as despesas (i.e., fazer listas antes de comprar, comprar menos sem pensar, etc.) e pessoas já controladas passaram a poupar mais, a investir na aposentadoria ou a investir em produtos financeiros.

METODOLOGIA (AVALIAÇÃO DE IMPACTO)

• Metodologia da Pesquisa: Estudo Randomizado Controlado

• Avaliação de Impacto: pré-teste, pós-teste e follow-up após 6 meses

• N=504 (Para cada grupo, tratamento e controle) – 30% a mais que 388 para controlar as perdas.

• Elegibilidade para a pesquisa (perfil): Mulheres, acima de 18 anos, moradoras de comunidades do RJ.

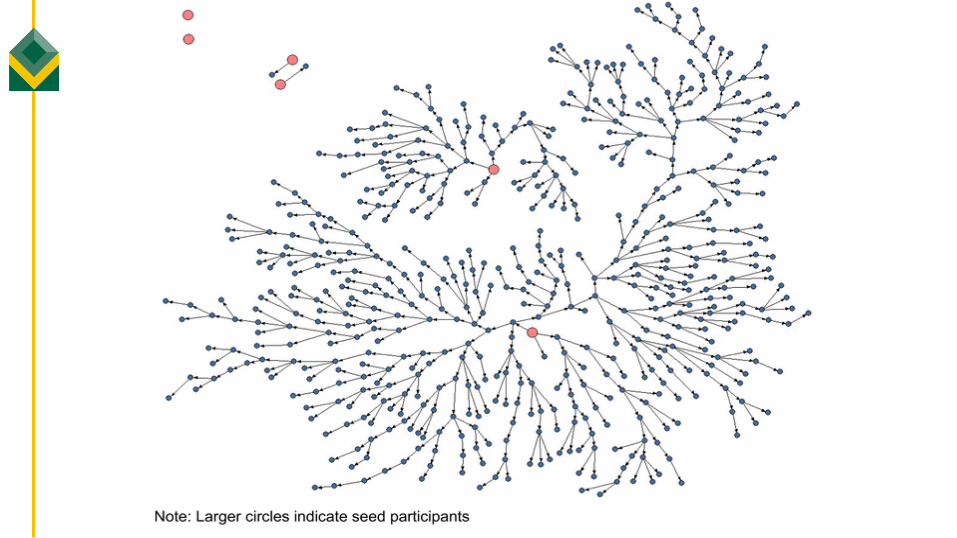

• Processo de seleção da amostra: RDS (Respondent Driven Sampling) – Selecionar pelo menos três pessoas e cada uma delas, convida mais três, e assim por diante (“bola de neve”). O processo de randomização é calculado a partir das chances de cada pessoa ser escolhida, levando em consideração quantas pessoas cada convidado conhece e tem o perfil da pesquisa (Pergunta feita no questionário). A rede é mapeada para sabermos quem convidou quem.

• Os 3 (ou mais) primeiros convidados chamaremos de semente.

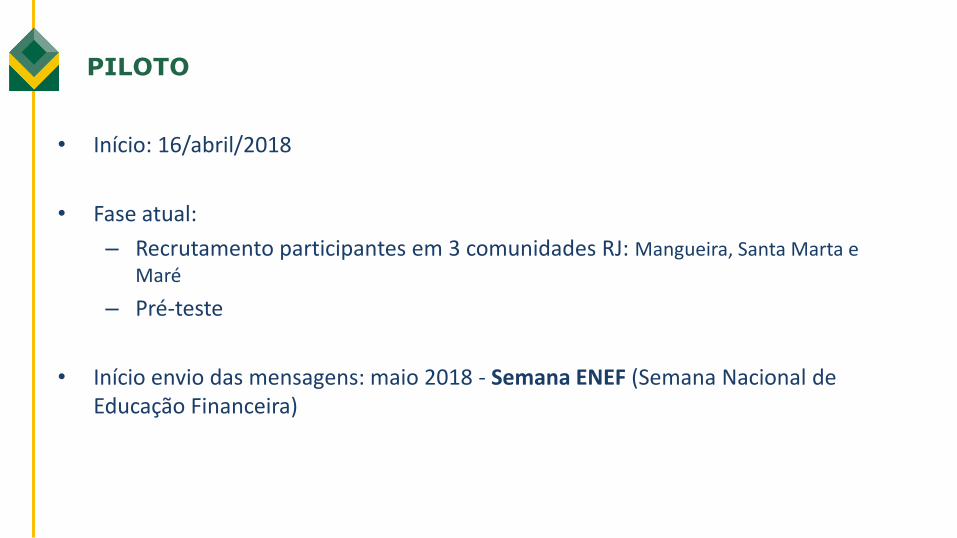

PILOTO

• Início: 16/abril/2018

• Fase atual:

– Recrutamento participantes em 3 comunidades RJ: Mangueira, Santa Marta e Maré

– Pré-teste

• Início envio das mensagens: maio 2018 - Semana ENEF (Semana Nacional de Educação Financeira)