$poubcjmjebefj .bufsjbmefbqpjp … · contabilidade facilitada para concursos públicos, ... você...

TRANSCRIPT

FOCUSCONCURSOS.COM.BR

Contabilidade| Material de apoio Professor Marcelo Adriano

CAPITULO I CONCEITOS INTRODUTÓRIOS

OBSERVAÇÕES INICIAIS

Iniciaremos hoje o estudo de uma matéria muito importante nos concursos em que é cobrada, normalmente com peso significativo e que, por isso, faz a diferença na hora de se alcançar o objetivo final que é a aprovação.

Para quem ainda não me conhece: Sou Marcelo Adriano, professor para concursos públicos desde 2009 das matérias de Contabilidade, Administração Financeira e Orçamentária. Sou ex-militar de carreira das Forças Armadas (minha primeira aprovação aos 18 anos de idade) e atualmente servidor Público Federal, sendo aprovado em vários concursos, como Polícia Federal (2x), Polícia Civil do Distrito Federal, DEPEN, dentre outros. Autor do livro Série Provas & Concursos – AFO, lançado pela editora Abril Educação - Alfacon, e, em breve, lançando Contabilidade Facilitada para Concursos Públicos, te auxiliarei em seu grande objetivo que é a aprovação para o tão sonhado cargo público, nesse caso, para AFT. Formado em Administração de Empresas pela UEFS (Universidade Estadual de Feira de Santana) ministro aulas em grandes cursos para concursos públicos online e presenciais em praticamente todo o Brasil (Brasília, Curitiba, Cascavel, Fortaleza). Também sou professor da ANP (Academia Nacional de Polícia) e instrutor nas matérias de Tiro, Uso Progressivo da Força e Técnicas e Tecnologias não Letais. Venha estudar conosco e aumentar suas chances de aprovação, estou a sua disposição!

Sobre a matéria Você inicia agora o estudo da Contabilidade Geral abrangendo teoria e questões comentadas e muita prática para que você possa, definitivamente e de uma vez por todas, aprender a resolver questões, que é o nosso principal objetivo. É uma enorme satisfação poder estar aqui, nosso compromisso com vocês é a preparação de alto nível para arrebentar nas provas em que é cobrada Contabilidade. Primeiramente, para um melhor resultado, preste atenção nas seguintes dicas: A Contabilidade caro aluno não é uma matéria tão difícil assim. Ao contrário do que acham aqueles que nunca tiveram contato com ela ou tiveram de maneira meramente superficial, a dificuldade está muito mais no conceito pré-concebido em função do desconhecimento. Digo isso porque tive esse mesmo pré-conceito quando iniciei o estudo dessa linda disciplina, o que é confirmado com a reclamação dos alunos em toda minha experiência lecionando. Sei que ele existe pelo fato da Contabilidade em alguns momentos envolver muitos números e uma terminologia diferenciada. O fato de que em algumas partes da matéria seja obrigatório o trabalho com números, faz o aluno ligar a Contabilidade às dificuldades da matemática, que para alguns chega a ser um tormento, principalmente aqueles que enfrentam essa dificuldade desde a infância. O outro ponto a ser considerado é a terminologia, que muitas vezes é confusa para aqueles que não estão acostumados a ela. Por fim, a maior parte das reclamações dos alunos é sem dúvida o entendimento sobre o sistema de registro contábil que envolve os lançamentos de débitos e créditos, isso porque o aluno tenta procurar explicações para a lógica desse mecanismo em seus conhecimentos empíricos, seus conceitos do dia-a-dia sobre o que seja débito e crédito. Vejamos então algumas considerações sobre as dificuldades acima apresentadas: Com relação à matemática, o que se precisa saber para responder as questões mais complexas de Contabilidade são basicamente as quatro operações fundamentais e, no máximo, o conceito de porcentagem, ou seja, não é nada complicado. Com relação à terminologia empregada, a questão está em se acostumar com ela. Toda área de conhecimento tem sua própria terminologia, exemplo disso é o direito penal. Se pensarmos bem, para um iniciante não é nada fácil entender que culpa não é a mesma coisa que culpabilidade, que, para teoria tripartite, para que um fato seja considerado crime ele deve ser típico, antijurídico e culpável. Apesar de parecer difícil, qualquer concurseiro passa a tirar de letra a utilização desses termos depois que se acostuma com eles. E o que torna fácil esse entendimento? Nada mais que o conhecimento e principalmente a prática, ou seja, acostumar-se com tais conceitos.

1

FOCUSCONCURSOS.COM.BR

Contabilidade| Material de apoio Professor Marcelo Adriano

Com relação ao mecanismo de escrituração contábil de débitos e créditos, de origens e aplicações, ou seja, o método das partidas dobradas, o segredo é não se preocupar com o significado que essas duas palavras tem e estar atento a onde e quando empregá-las. Por fim, é possível dividir o entendimento e aprendizagem da Contabilidade em dois pontos distintos:

Aprender a debitar e creditar. Entender o débito e o crédito é, sem dúvida, um capítulo a parte no aprendizado da Contabilidade. Muitas vezes os alunos passam a, por exemplo, tentar valorar o débito e o crédito. Em nosso dia-adia aprendemos que débito é ruim e crédito é bom. Ao ler que quando tem dinheiro em caixa ele está devedor, e quando surge uma obrigação ela é credora, o aluno procura inverter o conceito que ele já possuía: “agora débito é bom e crédito é ruim”. Porém, quando ele identifica que a receita, que “bom”, é credora e a despesa, que é “ruim”, é devedora, tudo fica muito confuso e o aluno passa a querer se enforar em um pé de cebolinha. Calma, o mundo não vai acabar, nõa salte do pé de alface! Mas qual a solução então? A solução é não valorar esses termos, pois são meras convenções. Entendendo quando utilizá-las, tudo fica mais fácil, não se prenda a conceitos pré-estabelecidos, pois, ao invéz de débito e cr´dito, a terminologia poderia ser “preto e branco”, “alto e baixo”, ou quaquer outro temor que fizesse a devida diferenciação do efeito dos fatos contábeis no patrimônio. O segredo é entender o “momento” de debitar e creditar e o efeito do débito e do crédito no patromônio. Esse entendimento depende do entendimento do que seja receita e despesa e, consequentemente Patrimônio Líquido. Assim, no momento de entender esses elementos não tenha pressa e procure efetivamente aprender com calma. Para tanto, praticar é essencial , pois a Contabilidade é o tipo de matéria que se aprende “com os dedos”, ou seja, aprende-se com muito mais facilidade se o aluno praticar o máximo possível. Assim, todas as vezes que tiver um fato contábil para ser discutido e lançado, tente fazê-lo antes de verificar no material, por mais simples que possa parecer. Agindo assim você estará colaborando sobremaneira para o entendimento da matéria e, consequentemente, para o alcance dos seus objetivos. Para que você aprenda Contabilidade da forma correta, nossos materiais seguem um padrão bem didático, detalhado e progressivo, isso porque, como aluno, sempre identifiquei um grande obstáculo ao aprendizado: a presunção do professor ou escritor de que o aluno já conhece e domina alguns conceitos, fazendo explicações sem determinar a bases fundamentais para o entendimento como um todo. Aqui a didática é simples: detalhamento da matéria com uma linguagem simples e acessível; esquemas didáticos; e questões comentadas. Fique atento, pois não será possível seguir a risca a sequência dos tópicos do edital, isso porque os mesmos não seguem uma linha coerente com a necessidade para o aprendizado. Porém, todos os tópicos serão devidamente abordados.

Extenção e complexidade. Como a maior parte das disciplinas, a Contabilidade é extensa e possui certo grau de complexidade. Quando são cobrados tópicos como “Lei nº 6.404/1976, suas alterações e legislação complementar” ou ainda “Pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC)” e o aluno busca tais tópicos, descobre que são extensos e complexos. A não ser que já se tenha um conhecimento razoável do “todo”, não é aconcenlhável ao aluno estudar puramente tais itens diretamente. Em nosso material esses tópicos serão tratados em tópico próprio, isso porque esses itens permeiam praticamente tudo o que se refere á Contabilidade e serão tratados em todos os tópicos. Assim, tais mandamentos serão abordados ao longo das aulas com as devidas citações para consulta desses normativos. Por fim, tem-se que tomar muito cuidado com os editais, já que os mesmos muitas vezes não cobraram assuntos que são essenciais para o entendimento dos tópicos exigidos, tratam os mesmos assuntos com terminologias disdintas, ipedindo comparações somente pelo que está descrito neles. Outro ponto é a ordem dos assuntos combrados, na maioria das vezes, é impossível seguis a ordem nele exposta, havendo a necessidade de adaptações para que se tenha um efetivo aprendizado. Conceitos Básicos Para conhecer qualquer matéria é essencial entender, antes de tudo, seus conceitos básicos relacionados. Com a Contabilidade não é diferente e esse capítulo se destina a apresentar de forma clara e sucinta o que é de mais

2

FOCUSCONCURSOS.COM.BR

Contabilidade| Material de apoio Professor Marcelo Adriano

importante para tal entendimento. Definir a Contabilidade é o primeiro passo para o seu entendimento. Conhecer o seu conceito e compreender os seus elementos é necessário para facilitar o aprendizado de todo conteúdo envolvido.

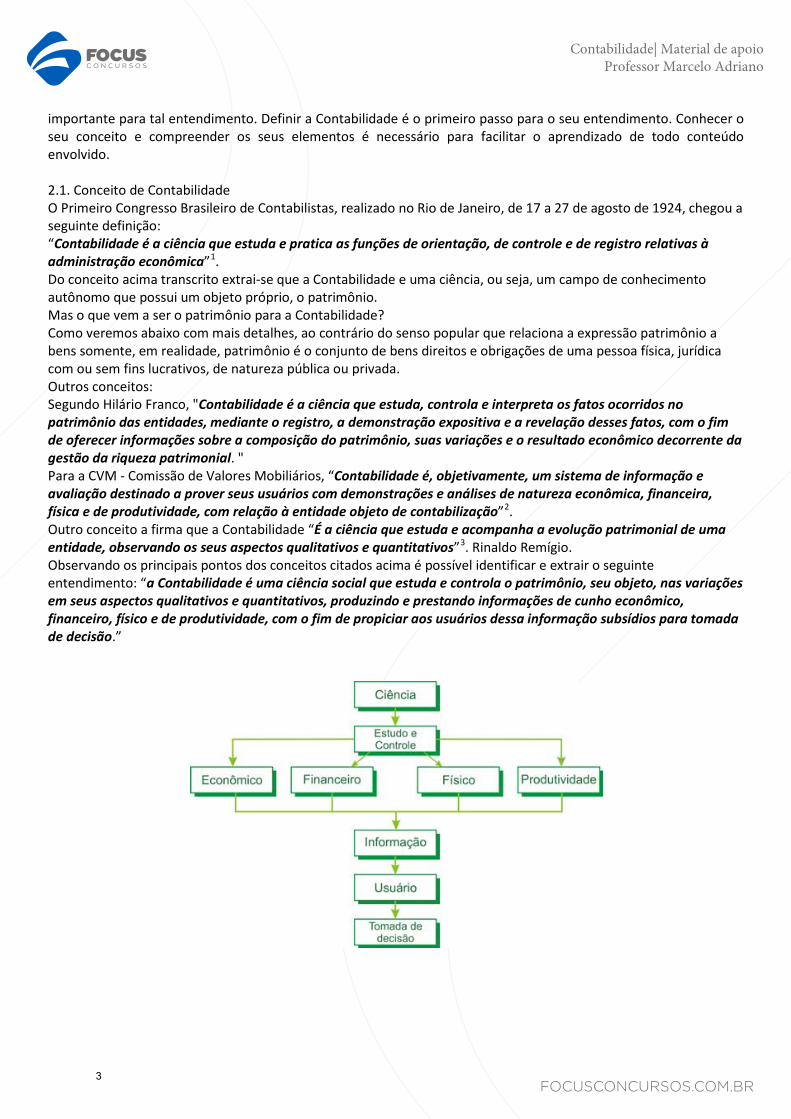

2.1. Conceito de Contabilidade O Primeiro Congresso Brasileiro de Contabilistas, realizado no Rio de Janeiro, de 17 a 27 de agosto de 1924, chegou a seguinte definição: “Contabilidade é a ciência que estuda e pratica as funções de orientação, de controle e de registro relativas à administração econômica”1. Do conceito acima transcrito extrai-se que a Contabilidade e uma ciência, ou seja, um campo de conhecimento autônomo que possui um objeto próprio, o patrimônio. Mas o que vem a ser o patrimônio para a Contabilidade? Como veremos abaixo com mais detalhes, ao contrário do senso popular que relaciona a expressão patrimônio a bens somente, em realidade, patrimônio é o conjunto de bens direitos e obrigações de uma pessoa física, jurídica com ou sem fins lucrativos, de natureza pública ou privada. Outros conceitos: Segundo Hilário Franco, "Contabilidade é a ciência que estuda, controla e interpreta os fatos ocorridos no patrimônio das entidades, mediante o registro, a demonstração expositiva e a revelação desses fatos, com o fim de oferecer informações sobre a composição do patrimônio, suas variações e o resultado econômico decorrente da gestão da riqueza patrimonial. " Para a CVM - Comissão de Valores Mobiliários, “Contabilidade é, objetivamente, um sistema de informação e avaliação destinado a prover seus usuários com demonstrações e análises de natureza econômica, financeira, física e de produtividade, com relação à entidade objeto de contabilização”2. Outro conceito a firma que a Contabilidade “É a ciência que estuda e acompanha a evolução patrimonial de uma entidade, observando os seus aspectos qualitativos e quantitativos”3. Rinaldo Remígio. Observando os principais pontos dos conceitos citados acima é possível identificar e extrair o seguinte entendimento: “a Contabilidade é uma ciência social que estuda e controla o patrimônio, seu objeto, nas variações em seus aspectos qualitativos e quantitativos, produzindo e prestando informações de cunho econômico, financeiro, físico e de produtividade, com o fim de propiciar aos usuários dessa informação subsídios para tomada de decisão.”

3

FOCUSCONCURSOS.COM.BR

Contabilidade| Material de apoio Professor Marcelo Adriano

Insta citar que, apesar de, em parte, lidar com números, a Contabilidade não é uma ciência exata, é, em realidade, uma ciência social e por esse motivo necessita de princípios que orientem seus usuários com objetivo de padronizar as ações a ela relacionadas.

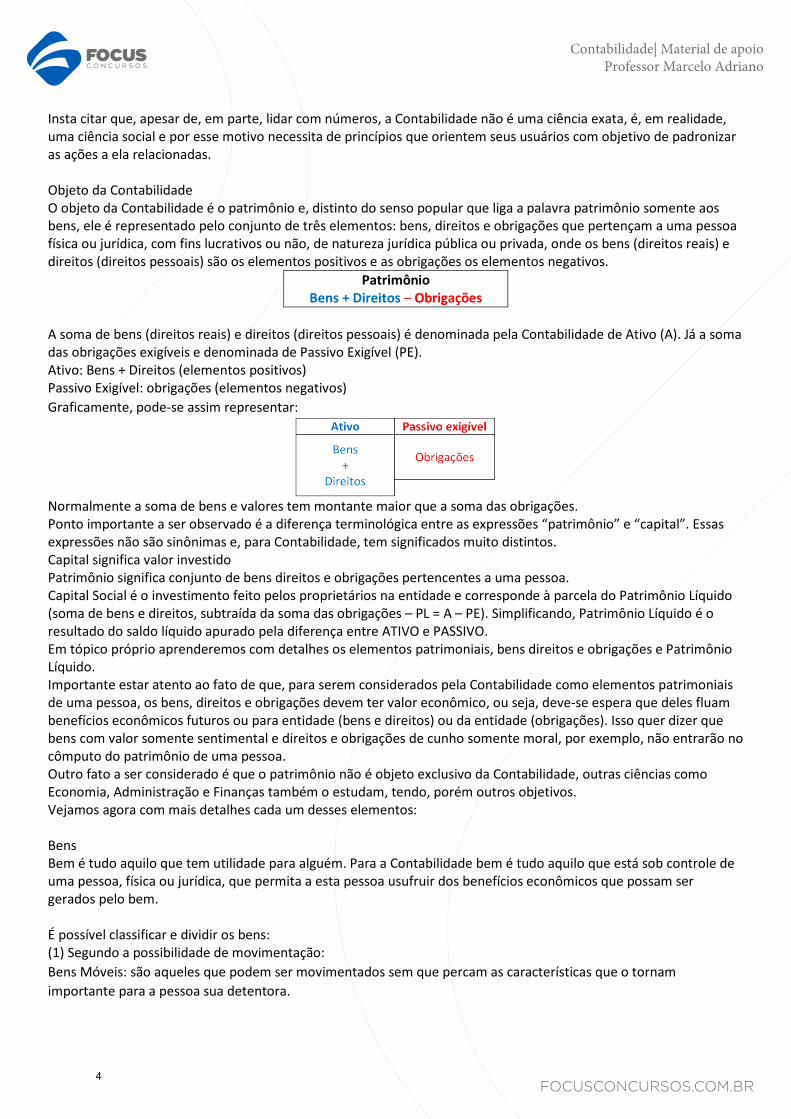

Objeto da Contabilidade O objeto da Contabilidade é o patrimônio e, distinto do senso popular que liga a palavra patrimônio somente aos bens, ele é representado pelo conjunto de três elementos: bens, direitos e obrigações que pertençam a uma pessoa física ou jurídica, com fins lucrativos ou não, de natureza jurídica pública ou privada, onde os bens (direitos reais) e direitos (direitos pessoais) são os elementos positivos e as obrigações os elementos negativos.

Patrimônio Bens + Direitos – Obrigações

A soma de bens (direitos reais) e direitos (direitos pessoais) é denominada pela Contabilidade de Ativo (A). Já a soma das obrigações exigíveis e denominada de Passivo Exigível (PE). Ativo: Bens + Direitos (elementos positivos) Passivo Exigível: obrigações (elementos negativos) Graficamente, pode-se assim representar:

Normalmente a soma de bens e valores tem montante maior que a soma das obrigações. Ponto importante a ser observado é a diferença terminológica entre as expressões “patrimônio” e “capital”. Essas expressões não são sinônimas e, para Contabilidade, tem significados muito distintos. Capital significa valor investido Patrimônio significa conjunto de bens direitos e obrigações pertencentes a uma pessoa. Capital Social é o investimento feito pelos proprietários na entidade e corresponde à parcela do Patrimônio Líquido (soma de bens e direitos, subtraída da soma das obrigações – PL = A – PE). Simplificando, Patrimônio Líquido é o resultado do saldo líquido apurado pela diferença entre ATIVO e PASSIVO. Em tópico próprio aprenderemos com detalhes os elementos patrimoniais, bens direitos e obrigações e Patrimônio Líquido. Importante estar atento ao fato de que, para serem considerados pela Contabilidade como elementos patrimoniais de uma pessoa, os bens, direitos e obrigações devem ter valor econômico, ou seja, deve-se espera que deles fluam benefícios econômicos futuros ou para entidade (bens e direitos) ou da entidade (obrigações). Isso quer dizer que bens com valor somente sentimental e direitos e obrigações de cunho somente moral, por exemplo, não entrarão no cômputo do patrimônio de uma pessoa. Outro fato a ser considerado é que o patrimônio não é objeto exclusivo da Contabilidade, outras ciências como Economia, Administração e Finanças também o estudam, tendo, porém outros objetivos. Vejamos agora com mais detalhes cada um desses elementos:

Bens Bem é tudo aquilo que tem utilidade para alguém. Para a Contabilidade bem é tudo aquilo que está sob controle de uma pessoa, física ou jurídica, que permita a esta pessoa usufruir dos benefícios econômicos que possam ser gerados pelo bem.

É possível classificar e dividir os bens: (1) Segundo a possibilidade de movimentação:Bens Móveis: são aqueles que podem ser movimentados sem que percam as características que o tornamimportante para a pessoa sua detentora.

4

FOCUSCONCURSOS.COM.BR

Contabilidade| Material de apoio Professor Marcelo Adriano

Exemplos: máquinas, móveis e utensílios (móveis diversos, computadores etc.), automóveis, caminhões etc. Bens Imóveis: são aqueles que ou não podem ser movimentados ou, se o forem, perderão as características que o tornam importante para a pessoa sua detentora. Exemplos: casas, apartamentos, prédios, terrenos, galpões. (2) Que possuem ou não um corpo físico:Tangíveis: bens que podem ser tocados por possuírem um corpo físico.Exemplos: Imóveis, móveis e utensílios, máquinas, automóveis etc.Intangíveis: Não podem ser tocados por não possuírem corpo físico.Exemplos: marcas, patentes, franquias etc.

(3) Segundo a sua finalidade:Bens numerários: são os bens que representam as disponibilidades financeiras da entidade.Exemplos: caixa, numerários em trânsito. Alguns autores inserem as contas Banco Conta Movimento (valores naconta corrente) e Aplicações Financeiras de Liquidez Imediata entre os bens numerários, porém, em realidade essasduas contas se referem a direitos.Bens de venda: são bens destinados à comercialização ou à composição dos bens que serão destinados àcomercialização.Exemplo: mercadorias, produtos (acabados e em elaboração), matéria prima, etc.Bens de renda: bens que não estão diretamente ligados às atividades principais da empresa e são mantidos porque,de alguma outra forma, podem gerar renda.Exemplo: participações em outras empresas (ações, cotas de participações), imóveis para aluguel, obras de arte paravalorização.Bens de uso: bens utilizados pela entidade em seu processo produtivo, ou seja, são utilizados no desenvolvimentodas suas atividades principais.Imobilizado: bens corpóreos, materiais, utilizados nas atividades principais da entidade.Exemplos: veículos, imóveis onde a empresa desenvolve suas atividades, máquinas, equipamentos etc.Intangível: bens incorpóreos, imateriais, utilizados nas atividades principais da entidade.Exemplos: marcas, patentes, franquias, direitos autorais, concessões obtidas etc.

Direitos Também denominados direitos pessoais, os diretos referem-se aos valores a serem recebidos de terceiros em função dos mais diversos fatores como mercadorias vendidas a prazo, serviços prestados para pagamento posterior, adiantamento de salários, adiantamentos a fornecedores, aluguéis pagos antecipadamente, juros pagos antecipadamente. Exemplos: Duplicatas a Receber, Promissórias a Receber, Tributos a Compensar (Recuperar), Clientes, Despesas Antecipadas (Adiantamento de Salários, Seguros a Vencer, Adiantamento a Fornecedores), valores depositados em banco (valores em conta corrente, por exemplo) etc.. Quatro pontos devem ser destacados: (1) Para que um direito seja considerado como integrante de um patrimônio, deve haver em relação a ele apossibilidade de exigência, ou seja, que seja possível exigir o valor que se tem direito, inclusive judicialmente.Exemplo: não se considera contabilmente um direito a expectativa de receber o valor de um negócio ainda nãoconcretizado, ou ainda o lucro de uma empresa que a pessoa é sócia mas que ainda não se realizou, ou a merapromessa de compra por parte de um cliente fiel.(2) Direitos não se referem somente a dinheiro a receber. Tudo que tenha valor econômico e que tenha que serentregue à entidade é considerado direito como bens e serviços que devam ser entregues ou prestados à empresa.Exemplo: Imagine que o fornecedor de uma indústria, por estar em dificuldades financeiras, peça dois mil (2.000)como antecipação para poder entregar matéria prima encomendada. A indústria está doando o valor ao fornecedor?Claro que não, ela espera ser ressarcida com matéria prima. Assim, se o fornecedor só entregar quarenta por centodo que foi acordado (40%), a empresa tem o direito de exigir que ele lhe devolva em dinheiro o valor equivalente àparte que não lhe foi entregue, ou seja, sessenta por sento (60%) do valor que recebeu.

5

FOCUSCONCURSOS.COM.BR

Contabilidade| Material de apoio Professor Marcelo Adriano

(3) As despesas quando pagas antecipadamente também são consideradas direito, pois, concomitante aopagamento, surgirá um direito de um bem a ser recebido ou um serviço a ser prestado a quem pagou. Até que issoaconteça o direito permanecerá.Exemplo: Imagine que um funcionário peça dois mil como antecipação de salário do mês que se inicia. A empresaestá doando o valor a ele? Claro que não, espera-se que ele pague com trabalho. Assim, se no meio do mês ele pededemissão a empresa tem o direito de exigir que ele devolva a metade do valor que recebeu, podendo inclusivedescontar da sua rescisão.(4) Alguns tributos geram créditos com direito a compensar posteriormente com esses mesmo tributos a pagar.Esses créditos serão tratados como direitos até que sejam compensados.Exemplo: imagine que um comércio compre de uma indústria produtos por cem (100) com 25 de ICMS embutido nopreço e que foi recolhido pela indústria para o Estado. Quem recolhe é o vendedor, mas quem paga é o comprador,pois o tributo está embutido na nota fiscal. O valor de 25 pago pelo comércio junto com o valor real do bem poderáser recuperado gerando um direito.O comércio deverá registrar:Estoque: 75 (bem)ICMS a recuperar: 25 (direito).Imagine agora que comércio venda mercadorias por 200 com cinquenta (50) de ICMS embutido no preço.O comércio registrará:Venda: 200 (receita)ICMS a Pagar ou Recolher: 50 (obrigação)Quando o comércio for recolher os cinquenta (50), ele poderá abater os valores registrados como ICMS a Recuperar,no caso os 25 que estavam embutidos nos produtos que foram comprados da indústria, pagando somente 25.

Outras denominações para direitos: Os direitos também podem ser denominados de créditos e, dependendo de sua origem, podem assim ser denominados: (1) Créditos de financiamento:Representados pelos direitos obtidos em função de atividades estranhas ao objeto social da empresa.Exemplo: empréstimos a empregados e dirigentes feitos por uma concessionária de veículos;(2) Créditos de funcionamento:Representados pelos direitos obtidos em função de atividades relacionadas ao objeto social da empresa.Exemplo: empréstimos feitos por um banco a seus clientes.

Obrigações: O terceiro elemento patrimonial são as obrigações, que representam valores, bens e serviços que a empresa tem obrigação de entregar ou prestar a outra pessoa, física ou jurídica em função dos mais diversos fatores como mercadorias compradas a prazo, serviços consumidos para pagamento posterior, antecipação de receita, adiantamentos de clientes, juros recebidos antecipadamente etc. Exemplos: Duplicatas a Pagar (credores por duplicatas), FGTS a Pagar, Tributos a Recolher, Adiantamentos de Clientes, Receita Antecipada, Fornecedores, Promissórias a Pagar. Três pontos devem ser destacados: (1) Para que uma obrigação seja considerada como integrante de um patrimônio, deve haver em relação a ela apossibilidade de exigência, ou seja, que haja a possibilidade de que esse valor seja exigido por terceiros, inclusivejudicialmente.Exemplo: não se considera contabilmente como obrigação a expectativa de pagar o valor de um negócio ainda nãoconcretizado, ou a mera promessa de compra feita para um fornecedor.(2) Obrigações não se referem somente a dinheiro. Tudo que tenha valor monetário e que tenha que ser entregue aoutra pessoa, física ou jurídica, é considerada obrigação, como os bens e serviços que devam ser entregues a outraspessoas.(3) As receitas, quando recebidas antecipadamente, também são consideradas obrigações, pois, concomitante aorecebimento, surgirá a obrigação de um bem a ser entregue ou um serviço a ser prestado para quem pagou. Até queisso aconteça, a obrigação permanecerá.

6

FOCUSCONCURSOS.COM.BR

Contabilidade| Material de apoio Professor Marcelo Adriano

Exemplo: Imagine que uma indústria que está em dificuldades financeiras peça dois mil (2.000) a seu cliente como antecipação para poder entregar produtos encomendados. O cliente está doando o valor à indústria? Claro que não, ele espera ser ressarcido com os produtos. Assim, se a indústria só entregar quarenta por cento do que foi acordado (40%), o cliente poderá exigir que a indústria lhe devolva em dinheiro o valor equivalente à parte que não lhe foi entregue, ou seja, sessenta por sento (60%) do valor.

Outras denominações para obrigações: As obrigações também podem ser chamadas de débitos e, dependendo de sua origem, podem assim ser denominados: (1) Débitos de financiamento:Representados pelas obrigações ocorridas em função de atividades estranhas ao objeto social da empresa.Exemplo: empréstimos para aquisição de um terreno por um supermercado;(2) Débitos de funcionamento:Representados pelas obrigações ocorridas em função de atividades relacionadas ao objeto social da empresa.Exemplo: Duplicatas a Pagar em função da aquisição de matéria prima por uma indústria.

Finalidade da Contabilidade Mas para que existe a Contabilidade, qual a sua finalidade? Por motivos diversos, proprietários, administradores, credores e o governo dentre outros, necessitam de informações sobre a situação econômica e financeira das pessoas visando a tomada de decisão em relação a elas. A Contabilidade é a responsável por prover a todos de informações sobre o patrimônio, proporcionando a esses usuários subsidio na sua tomada de decisão. Assim, a finalidade da Contabilidade é produzir e prestar informações contábeis relativas ao patrimônio e sua administração, assegurando o controle do patrimônio administrativo, devendo o administrador apoiar-se nos dados por meio dela obtidos para tomar decisões que envolvam bens, direitos e obrigações da empresa, bem como para apurar os resultados positivos (lucros) ou negativos (prejuízos). Resumindo, a Contabilidade é uma ciência social cuja finalidade é permitir aos seus usuários, que podem ser tanto pessoas físicas quanto pessoas jurídicas, a avaliação da situação econômica e financeira de uma entidade, independentemente dessa entidade apresentar, ou não, finalidade lucrativa.

Informação contábil. Como será explanado em tópico próprio, são os relatórios contábil-financeiros as principais fontes de informação sobre o patrimônio, ou seja, os recursos econômicos e as reivindicações contra a entidade e os efeitos de transações e outros eventos e condições que modificam esses recursos e reivindicações. Alguns relatórios contábil-financeiros também incluem material explicativo sobre as expectativas da administração e sobre as estratégias para a entidade, bem como outros tipos de informação sobre o futuro. Esses relatórios são uma das fontes de informação que servirão de subsídio para tomada de decisões por parte dos usuários da informação contábil. Por exemplo, na atividade gerencial de uma empresa o administrador deve tomar decisões que consequentemente podem afetar o patrimônio. Para que esses impactos sejam os melhores possíveis, é necessário que essas decisões sejam subsidiadas com informação, sendo a Contabilidade uma de suas fontes. Se uma informação influencia de alguma forma as decisões daqueles que as detém, essas informações são úteis, pois direta ou indiretamente auxiliaram seu usuário a tomar essa decisão de forma fundamentada. Assim, a finalidade da Contabilidade é produzir informações úteis sobre o patrimônio, assegurando seu controle administrativo, devendo o usuário dessa informação apoiar-se nos dados por meio dela obtidos para tomar decisões que, de alguma forma, envolvam bens, direitos e obrigações da empresa, bem como para apurar os resultados. Mas como identificar uma informação como sendo útil? Afinal a importância dada a uma informação pode variar de usuário para usuário. O CPC 00 apresenta as características qualitativas da informação contábil-financeira útil. Essas características visam identificar as informações que muito provavelmente são reputadas como as mais úteis para investidores, credores por empréstimos e outros credores, existentes e em potencial, (usuários primários) para tomada de decisões acerca da entidade que reporta com base na informação contida nos seus relatórios contábil-financeiros (informação contábil-financeira).

7

FOCUSCONCURSOS.COM.BR

Contabilidade| Material de apoio Professor Marcelo Adriano

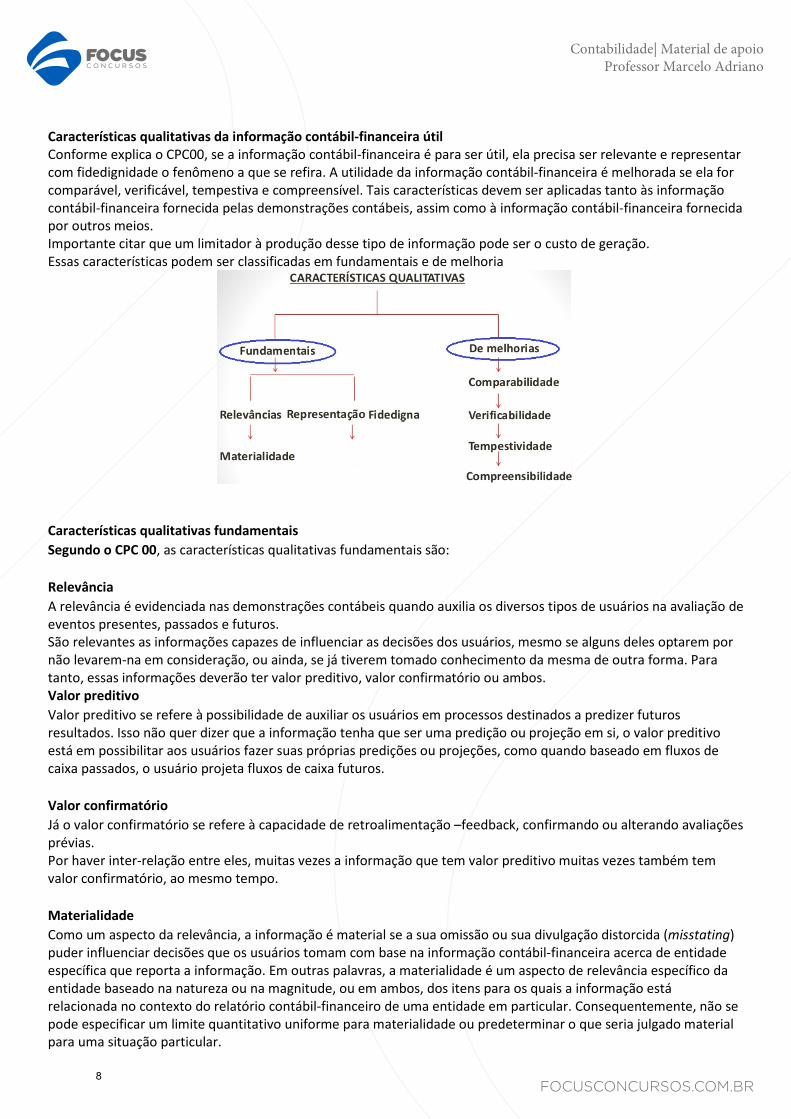

Características qualitativas da informação contábil-financeira útil Conforme explica o CPC00, se a informação contábil-financeira é para ser útil, ela precisa ser relevante e representar com fidedignidade o fenômeno a que se refira. A utilidade da informação contábil-financeira é melhorada se ela for comparável, verificável, tempestiva e compreensível. Tais características devem ser aplicadas tanto às informação contábil-financeira fornecida pelas demonstrações contábeis, assim como à informação contábil-financeira fornecida por outros meios. Importante citar que um limitador à produção desse tipo de informação pode ser o custo de geração. Essas características podem ser classificadas em fundamentais e de melhoria

Características qualitativas fundamentais Segundo o CPC 00, as características qualitativas fundamentais são:

Relevância A relevância é evidenciada nas demonstrações contábeis quando auxilia os diversos tipos de usuários na avaliação de eventos presentes, passados e futuros. São relevantes as informações capazes de influenciar as decisões dos usuários, mesmo se alguns deles optarem por não levarem-na em consideração, ou ainda, se já tiverem tomado conhecimento da mesma de outra forma. Para tanto, essas informações deverão ter valor preditivo, valor confirmatório ou ambos. Valor preditivo Valor preditivo se refere à possibilidade de auxiliar os usuários em processos destinados a predizer futuros resultados. Isso não quer dizer que a informação tenha que ser uma predição ou projeção em si, o valor preditivo está em possibilitar aos usuários fazer suas próprias predições ou projeções, como quando baseado em fluxos de caixa passados, o usuário projeta fluxos de caixa futuros.

Valor confirmatório Já o valor confirmatório se refere à capacidade de retroalimentação –feedback, confirmando ou alterando avaliações prévias. Por haver inter-relação entre eles, muitas vezes a informação que tem valor preditivo muitas vezes também tem valor confirmatório, ao mesmo tempo.

Materialidade Como um aspecto da relevância, a informação é material se a sua omissão ou sua divulgação distorcida (misstating) puder influenciar decisões que os usuários tomam com base na informação contábil-financeira acerca de entidade específica que reporta a informação. Em outras palavras, a materialidade é um aspecto de relevância específico da entidade baseado na natureza ou na magnitude, ou em ambos, dos itens para os quais a informação está relacionada no contexto do relatório contábil-financeiro de uma entidade em particular. Consequentemente, não se pode especificar um limite quantitativo uniforme para materialidade ou predeterminar o que seria julgado material para uma situação particular.

8

FOCUSCONCURSOS.COM.BR

Contabilidade| Material de apoio Professor Marcelo Adriano

Representação fidedigna Segundo CPC00, para que uma informação tenha representação fidedigna ela deve ser completa, neutra e livre de erro, maximizando esses atributos na extensão que seja possível.

Informação completa Ser completa significa incluir toda a informação necessária para que o usuário compreenda o fenômeno que está sendo retratado, incluindo todas as descrições e explicações necessárias. O tipo e riquesa de detalhes de uma informação dependerá do elemento a que se refira.

Informação neutra Neutralidade está relacionada a inexistência de viés na seleção ou na apresentação da informação contábil-financeira, inexistindo manipulação, independente da forma como será recebida pelos seus usuários, se de modo favorável ou desfavorável. Porém, isnta ressaltar que a informação neutra não significa informação sem propósito ou sem influência no comportamento dos usuários. Obs.: A característica prudência (conservadorismo) foi também retirada da condição de aspecto da representação fidedigna por ser inconsistente com a neutralidade. Subavaliações de ativos e superavaliações de passivos, segundo os Boards mencionam nas Bases para Conclusões, com consequentes registros de desempenhos posteriores inflados, são incompatíveis com a informação que pretende ser neutra.

Informação liver de erros A informação contábil procura retratar a realidade econômica. O ideal é que é que este retrato esteja livre de erros, o que não siginifaca exatidão em todos os aspectos. Significa que não há erros ou omissões no fenômeno retratado,e que o processo utilizado, para produzir a informação reportada, foi selecionado e foi aplicado livre de erros. Porexemplo, a estimativa de preço ou valor não observável não pode ser qualificada como sendo algo exato ou inexato.Entretanto, a representação dessa estimativa pode ser considerada fidedigna se o montante for descrito claramentee precisamente como sendo uma estimativa, se a natureza e as limitações do processo forem devidamentereveladas, e nenhum erro tiver sido cometido na seleção e aplicação do processo apropriado para desenvolvimentoda estimativa.Por fim, é importante ressaltar que a representação fidedigna, por si só, não resulta necessariamente em informaçãoútil.Obs.: A característica qualitativa confiabilidade foi redenominada de representação fidedigna; as justificativasconstam das Bases para Conclusões.A característica essência sobre a forma foi formalmente retirada da condição de componente separado darepresentação fidedigna, por ser considerado isso uma redundância. A representação pela forma legal que difira dasubstância econômica não pode resultar em representação fidedigna, conforme citam as Bases para Conclusões.Assim, essência sobre a forma continua, na realidade, bandeira insubstituível nas normas do IASB.

Aplicação das características qualitativas fundamentais Para ser útil, a informação contábil deve, simultaneamente, ser relevante e representar com fidedignidade a realidade reportada. Isso quer dizer que nem a representação fidedigna de fenômeno irrelevante, tampouco a representação não fidedigna de fenômeno relevante auxiliam os usuários a tomarem boas decisões. O CPC00 estabelece um processo para aplicação das características qualitativas fundamentais: (1) Identificar o fenômeno econômico que tenha o potencial de ser útil para os usuários da informação contábil-financeira reportada pela entidade.(2) Identificar o tipo de informação sobre o fenômeno que seria mais relevante se estivesse disponível e que poderiaser representado com fidedignidade.(3) Determinar se a informação está disponível e pode ser representada com fidedignidade.Dessa forma, o processo de satisfazer as características qualitativas fundamentais chega ao seu fim. Caso contrário,o processo deve ser repetido a partir do próximo tipo de informação mais relevante.

Características qualitativas de melhoria Sendo uma informação relevante e que é representada com fidedignidade, ela é considerada útil para osusuario. Comparabilidade, verificabilidade, tempestividade e compreensibilidade são características qualitativas que

9

FOCUSCONCURSOS.COM.BR

Contabilidade| Material de apoio Professor Marcelo Adriano

melhoram a utilidade da informação que é relevante e que é representada com fidedignidade. As características qualitativas de melhoria podem também auxiliar a determinar qual de duas alternativas que sejam consideradas equivalentes em termos de relevância e fidedignidade de representação deve ser usada para retratar um fenômeno.

(1) ComparabilidadeDiate de mais de uma alternativa possivel que se tenham mostrado útil, é importsnte haver a possibilidade decomparação entre elas para que o usuário possa decidir por qual delas optar.Segundo o CPC 00, comparabilidade é a característica qualitativa que permite que os usuários identifiquem ecompreendam similaridades dos itens e diferenças entre eles. Diferentemente de outras características qualitativas,a comparabilidade não está relacionada com um único item. A comparação requer no mínimo dois itens.Importante entender que consistência, embora esteja relacionada com a comparabilidade, não significa a mesmascoisas. Consistência refere-se ao uso dos mesmos métodos para os mesmos itens, tanto de um período para outroconsiderando a mesma entidade que reporta a informação, quanto para um único período entre entidades.Comparabilidade é o objetivo; a consistência auxilia a alcançar esse objetivo.Comparabilidade também não significa uniformidade. Para que a informação seja comparável, coisas iguais precisamparecer iguais e coisas diferentes precisam parecer diferentes. A comparabilidade da informação contábil-financeiranão é aprimorada ao se fazer com que coisas diferentes pareçam iguais ou ainda ao se fazer coisas iguais pareceremdiferentes.Muito embora um fenômeno econômico singular possa ser representado com fidedignidade de múltiplas formas, adiscricionariedade na escolha de métodos contábeis alternativos para o mesmo fenômeno econômico diminui acomparabilidade.

(2) VerificabilidadeA relevância de uma informação contábil depende de a mesma poder ser verificada. Isso para que se possa asseguraraos usuários que a informação representa com fidelidade o fenômeno econômico que se propõe representar. Averificabilidade significa que diferentes observadores, cônscios e independentes, podem chegar a um consenso,embora não cheguem necessariamente a um completo acordo, quanto ao retrato de uma realidade econômica emparticular ser uma representação fidedigna. Informação quantificável não necessita ser um único ponto estimadopara ser verificável. Uma faixa de possíveis montantes com suas probabilidades respectivas pode também serverificável.Existem duas forma de se fazer essa verificação:DiretaVerificação de um montante ou outra representação por meio de observação direta, como, por exemplo, por meioda contagem de caixa, contagem direta de estoque etc..IndiretaVerificação de dados de entrada do modelo, fórmula ou outra técnica e recalcular os resultados obtidos por meio daaplicação da mesma metodologia. Um exemplo é a verificação do valor contábil dos estoques por meio da checagemdos dados de entrada (quantidades e custos) e por meio do recálculo do saldo final dos estoques utilizando a mesmapremissa adotada no fluxo do custo (por exemplo, utilizando o método PEPS).Com relação a explicações e alguma informação contábil-financeira sobre o futuro (forward-looking information), épor óbvio que tais informações só estarão passiveis de verificação quando o período futuro for totalmentealcançado, pelo menos a maioria delas. Para ajudar os usuários a decidir se desejam usar a dita informação, énormalmente necessário divulgar as premissas subjacentes, os métodos de obtenção da informação e outros fatorese circunstâncias que suportam a informação.

(3) TempestividadeO tempo é fator essencial na tomada de decisão. De nada adianta ter a informação se ela não chega a tempo deinfluenciar nas decisões de seus usuários. Em geral, para o tomador de decisão a informação mais antiga é a que temmenos utilidade. Contudo, certa informação pode ter o seu atributo tempestividade prolongado após oencerramento do período contábil, em decorrência de alguns usuários, por exemplo, necessitarem identificar eavaliar tendências.

(4) Compreensibilidade10

FOCUSCONCURSOS.COM.BR

Contabilidade| Material de apoio Professor Marcelo Adriano

De nada adianta ter a informação contábil todos os atributos vistos até aqui se não são compreensível ao usuário. Isso a tornará irrelevante em função da impossibilidade de servir de subsidio na tomada de decisão. Para tanto, classificar, caracterizar e apresentar a informação com clareza e concisão torna-a compreensível. Importante estar atendo ao fato de que certos fenômenos são inerentemente complexos e não podem ser facilmente compreendidos. Isso poderia nos fazer chegar a conclusão de que a exclusão de informações sobre esses fenômenos dos relatórios contábil-financeiros pode tornar a informação constante em referidos relatórios mais facilmente compreendida. Contudo, referidos relatórios seriam considerados incompletos e potencialmente distorcidos (misleading). Devemos ter em mente que os relatórios contábil-financeiros são elaborados para usuários que têm conhecimento razoável de negócios e de atividades econômicas e não para um leigo sem conhecimentos mínimos. Outro ponto a ser obervado, é a necessidade de que esses usuários revisem e analisem a informação diligentemente. Por vezes, mesmo os usuários bem informados e diligentes podem sentir a necessidade de procurar ajuda de consultor para compreensão da informação sobre um fenômeno econômico complexo.

(5) Aplicação das características qualitativas de melhoriaAs características de melhoria tem o condão de tornar a informação útil que seja relevante e que esteja apresentadade forma fidedigna, por esse motivo devem ser maximizadas na extensão possível. Assim, se informação forirrelevante ou não estiver representação fidedignamente as características qualitativas de melhoria, quer sejamindividualmente ou em grupo, não podem por si só tornar a informação útil.Por fim, conforme esclarece o CPC OO, a aplicação das características qualitativas de melhoria é um processointerativo que não segue uma ordem preestabelecida. Algumas vezes, uma característica qualitativa de melhoriapode ter que ser diminuída para maximização de outra característica qualitativa. Por exemplo, a redução temporáriana comparabilidade como resultado da aplicação prospectiva de uma nova norma contábil-financeira pode servantajosa para o aprimoramento da relevância ou da representação fidedigna no longo prazo. Divulgaçõesapropriadas podem parcialmente compensar a não comparabilidade.

(6) Restrição de custo na elaboração e divulgação de relatório contábil-financeiro útilA produção de informação geralmente gera custos e existem variados tipos de custos e benefícios a considerar. Élógico que os benedícios produzidos por essas informações deve suplantar os custos incorridos.

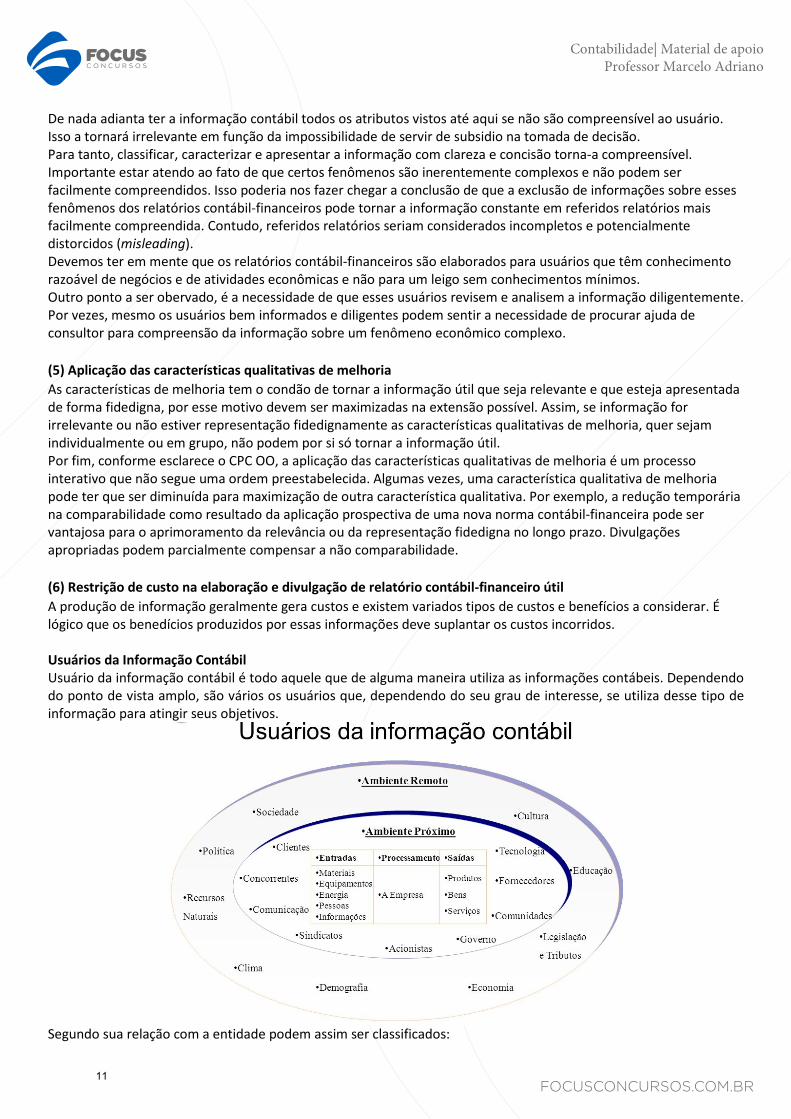

Usuários da Informação Contábil Usuário da informação contábil é todo aquele que de alguma maneira utiliza as informações contábeis. Dependendo do ponto de vista amplo, são vários os usuários que, dependendo do seu grau de interesse, se utiliza desse tipo de informação para atingir seus objetivos.

Segundo sua relação com a entidade podem assim ser classificados:

11

FOCUSCONCURSOS.COM.BR

Contabilidade| Material de apoio Professor Marcelo Adriano

Usuários externos São usuários que estão “fora” da entidade e que necessitam conhecer o patrimônio da mesma, assim como suas alterações. Servem de exemplo os credores, financiadores, órgãos governamentais, entidades de classe, fornecedores, clientes, entidades reguladoras etc. Seguem alguns exemplos:

Investidores Os provedores de capital de risco e seus analistas que se preocupam com o risco inerente ao investimento e o retorno que ele produz. Eles necessitam de informações para ajudá-los a decidir se devem comprar, manter ou vender investimentos. Os acionistas também estão interessados em informações que os habilitem a avaliar se a entidade tem capacidade de pagar dividendos.

Credores por empréstimos Estes estão interessados em informações que lhes permitam determinar a capacidade da entidade em pagar seus empréstimos e os correspondentes juros no vencimento.

Fornecedores e outros credores comerciais Os fornecedores e outros credores estão interessados em informações que lhes permitam avaliar se as importâncias que lhes são devidas serão pagas nos respectivos vencimentos. Os credores comerciais provavelmente estarão interessados em uma entidade por um período menor do que os credores por empréstimos, a não ser que dependam da continuidade da entidade como um cliente importante.

Governo e suas agências. Os governos e suas agências estão interessados na destinação de recursos e, portanto, nas atividades das entidades. Necessitam também de informações a fim de regulamentar as atividades das entidades, estabelecer políticas fiscais e servir de base para determinar a renda nacional e estatísticas semelhantes.

Clientes Os clientes têm interesse em informações sobre a continuidade operacional da entidade, especialmente quando têm um relacionamento a longo-prazo com ela, ou dela dependem como fornecedor importante.

Público As entidades afetam o público de diversas maneiras. Elas podem, por exemplo, fazer contribuição substancial à economia local de vários modos, inclusive empregando pessoas e utilizando fornecedores locais. As demonstrações contábeis podem ajudar o público fornecendo informações sobre a evolução do desempenho da entidade e os desenvolvimentos recentes.

Internos São usuários que estão “dentro” da entidade e que necessitam conhecer o patrimônio da mesma, assim como suas alterações. Servem de exemplo os administradores, empregados, proprietários etc. Seguem alguns exemplos:

Administradores: São os responsáveis pela condução dos negócios, tem a função de gerenciar a entidade e sobre eles recai a responsabilidade de responder por suas decisões. Para que essas decisões sejam tomadas com mais qualidade, é necessário que o administrador esteja subsidiado de informações e a Contabilidade é uma das responsáveis por isso, disponibilizando informações sobre o patrimônio suas alterações.

Proprietários: 12

FOCUSCONCURSOS.COM.BR

Contabilidade| Material de apoio Professor Marcelo Adriano

O proprietário tem todo interesse nas informações contábeis, pois é por meio delas que ele poderá certificar-se do que ocorre com o seu investimento, afinal a entidade pertence a ele e o que acontecer com o patrimônio dela terá reflexo direto no seu.

Empregados Os empregados e seus representantes estão interessados em informações sobre a estabilidade e a lucratividade de seus empregadores. Também se interessam por informações que lhes permitam avaliar a capacidade que tem a entidade de prover sua remuneração, seus benefícios de aposentadoria e suas oportunidades de emprego.

Usuários primários da informação contábil Conforme o CPC00, muitos investidores, credores por empréstimo e outros credores, existentes e em potencial, não podem requerer que as entidades que reportam a informação prestem a eles diretamente as informações de que necessitam, devendo desse modo confiar nos relatórios contábil-financeiros de propósito geral, para grande parte da informação contábil-financeira que buscam. Consequentemente, eles são os usuários primários para quem relatórios contábil-financeiros de propósito geral são direcionados. Entretanto, relatórios contábil-financeiros de propósito geral não atendem e não podem atender a todas as informações de que investidores, credores por empréstimo e outros credores, existentes e em potencial, necessitam. Esses usuários precisam considerar informação pertinente de outras fontes, como, por exemplo, condições econômicas gerais e expectativas, eventos políticos e clima político, e perspectivas e panorama para a indústria e para a entidade As características qualitativas da informação contábil-financeira útil identificam os tipos de informação que muito provavelmente são reputadas como as mais úteis para investidores, credores por empréstimos e outros credores, existentes e em potencial, para tomada de decisões acerca da entidade que reporta com base na informação contida nos seus relatórios contábil-financeiros (informação contábil-financeira).

Funções da Contabilidade No cumprimento de sua finalidade, a Contabilidade desempena duas funções básicas:

Função administrativa: A função Administrativa consiste em controlar o patrimônio, bens direitos e obrigações, por meio de registro em livros próprios. Dessa forma a Contabilidade registrará todos e elementos patrimoniais e as variações ocorridas em um período determinado. Essas variações são provocadas por fatos contábeis.

Função econômica: A função econômica consiste em apurar o resultado das atividades desenvolvidas em um período de tempo, determinando assim se houve um resultado positivo (lucro) ou negativo (prejuízo).

Variações dos Aspectos Qualitativos e Quantitativos Como expresso no conceito, a Contabilidade deve estudar e controlar o patrimônio, inclusive as variações de seus aspectos qualitativos e quantitativos. Mas o que isso significa afinal? Para entender a que se referem os aspectos qualitativos e quantitativos de um patrimônio vejamos os elementos patrimoniais abaixo:

Caixa: 5.000 (bem) Duplicatas a Receber: 15.000 (direito) Estoques: 30.000 (bem) Veículos: 50.000 (bem) Máquinas e equipamento: 60.000 (bem) Imóveis: 200.000 (bem) Marcas e patentes: 40.000 (bem) Salários a Pagar: 10.000 (obrigações) Tributos a Recolher: 10.000 (obrigações) Duplicatas a Pagar: 40.000 (obrigação) Promissórias a pagar: 60.000

13

FOCUSCONCURSOS.COM.BR

Contabilidade| Material de apoio Professor Marcelo Adriano

Financiamentos a Pagar: 80.000 (obrigação)

Aspectos quantitativos do patrimônio Aspectos quantitativos são os valores a que se referem os elementos patrimoniais. É quanto vale cada elemento, seja um bem, direito ou obrigação. A entidade citada acima tem bens e direitos no valor de 400.000 (5.000 + 15.000 + 30.000 + 50.000 + 200.000 + 60.000 + 40.000) e obrigações no valor de 200.000 (10.000 + 10.000 + 40.000 + 60.000 + 80.000).

Aspectos qualitativos do patrimônio. Aspecto qualitativo dos elementos patrimoniais se refere às suas denominações, ou seja, refere-se a composição do patrimônio, onde cada elemento terá uma denominação que expresse intrinsecamente a sua natureza. Esse elemento com sua denominação será representado pela conta contábil, representação que expressará tanto ao que se refere o elemento, nome do elemento (qualitativo), quanto o seu valor (quantitativo). Ao analisar o patrimônio da entidade acima citada encontra-se os seguintes aspectos qualitativos, contas contábeis: (1) Bens e direitos: Caixa, Duplicatas a Receber, Estoques, Veículos, Máquinas e Equipamento, Imóveis, Marcas ePatentes.(2) Obrigações: Salários a Pagar, Tributos a Recolher, Duplicatas a Pagar, Promissórias a Pagar, Financiamentos aPagar.

Fatos Contábeis O que provoca as alterações qualitativas e quantitativas no patrimônio? Os fatos contábeis. Fatos contábeis são acontecimentos que provocam alterações significativas de cunho qualitativo e ou quantitativo no patrimônio. Exemplo: Compra de mercadoria a vista: altera o valor do Estoque de Mercadoria com a entrada da mercadoria e reduz o Caixa ou Bancos Conta Movimento com a saída do dinheiro. Alguns autores os denominam os fatos contábeis de fatos administrativos, mas tais conceitos são distintos, conforme segue:

Fatos contábeis Fatos contábeis são quaisquer acontecimentos que provocam alterações no patrimônio. Exemplo: compra de mercadorias, a venda de um bem, a realização de um empréstimo o pagamento de uma fatura, o furto de um automóvel, um incêndio que provoque danos, uma enchente etc.

Fatos administrativos Fatos administrativos são fatos contábeis que advém da decisão do administrador. Exemplo: compra de mercadorias a venda de um bem, a realização de um empréstimo ou o pagamento de uma fatura, pagamento de tributos, prestação de serviços, etc. Dessa forma, o furto de um automóvel e um incêndio que provoque danos não se enquadram no conceito de fatos administrativos, pois não advém da administração.

Atos administrativos Atos praticados pela administração e que não tem impacto imediato sobre o patrimônio mas que podem grar impacto futuro e, em razão da relevância potencial desse impacto, são registrados em contas denominadas de “compensação”.

Técnicas contábeis Como visto, a Contabilidade é a ciência que estuda e pratica as funções de orientação, de controle e de registro relativas à administração econômica. Para o desempenho dessas funções é necessário que se disponibilize ferramentas que propiciem meios eficazes para tal fim. As técnicas contábeis são essas ferramentas, um conjunto de métodos organizados de forma sistemática com

14

FOCUSCONCURSOS.COM.BR

Contabilidade| Material de apoio Professor Marcelo Adriano

propósito de alcançar o fim buscado pela Contabilidade, qual seja: fornecer informações contábeis sobre o patrimônio gerido. São elas:

A Escrituração é o registro dos fatos contábeis em livros próprios. Tais registros devem seguir uma sistemática estabelecida e um método determinado, o das partidas dobadas. Tais registros são realizados em livros próprios (Diário, Razão) onde são registrados todos os fatos contábeis que ocorrem na rotina das entidades;

As Demonstrações são quadros técnicos que contém aspectos qualitativos e quantitativos do patrimônio, cujos dados têm por base a escrituração contábil. Têm por finalidade apresentar o patrimônio, suas variações, além de outros aspectos importantes para a tomada de decisão; Exemplos: Balanço Patrimonial, a Demonstração do Resultado do Exercício (DRE), demonstração do Fluxo de Caixa etc.;

A Auditoria é a técnica utilizada na verificação da correção dos registros, escrituração, e das demonstrações contábeis. Para tanto, a Auditoria tem por função verificar a precisão dos registros contábeis e dos dados contidos nas demonstrações, além do confronto com os documentos comprobatórios, com a finalidade de combater a fraudes e prevenir irregularidades.

Análise de Balanços é uma técnica de interpretação dos dados contidos nas demonstrações contábeis (balanços). Utilizando comparações e cálculos, sua finalidade é apresentar esses dados na forma de informações úteis sobre diversos aspectos da situação patrimonial, financeira e econômica de uma entidade, auxiliando o gestor nas tomadas de decisão.

Campo de Aplicação Apesar de ser o objeto da Contabilidade, não basta existir um patrimônio para que ele seja seu campo de atuação. Isso porque se o patrimônio estiver estático, sem administração, nenhuma alteração relevante acontecerá e não haverá necessidade de controlar e muito menos um resultado econômico para apurar. Para que exista então um campo de atuação para a Contabilidade, o patrimônio deve estar sendo gerido, administrado e, em consequência dessa administração, estar sofrendo alterações relevantes. Da idéia de um patrimônio gerido surge o conceito de Azienda (patrimônio + gestão), que segundo Ferreira (2010): “É o patrimônio considerado juntamente com a pessoa que tem sobre ele poderes de administração e disponibilidade, seu conceito reúne o patrimônio e a pessoa que o administra”. Pelo exposto, chega-se a conclusão de que o campo de atuação da Contabilidade é então qualquer patrimônio desde que seja gerido por qualquer tipo de pessoa. Assim, desde seja detentora de um patrimônio gerido, a Azienda, que pode ser: Pessoa física ou jurídica; Com ou sem fins lucrativos; De direito público ou privado.

15