pÓs graduaÇÃo direito e processo tributÁrio · a pessoa jurídica de direito privado que...

TRANSCRIPT

PÓS GRADUAÇÃO

DIREITO E PROCESSO TRIBUTÁRIO

Responsabilidade Tributária

Caso...

Maria de Lourdes, advogado trabalhista, recentemente em razão de

seu trabalho, adquiriu um bem imóvel e por saber que seria

responsável pelas dívidas tributárias, requereu ao alienante uma

certidão negativa para se proteger de futuros incômodos com a

prefeitura. Ocorre que recentemente foi surpreendida com a cobrança

de um IPTU do período anterior à data da compra, e por entender ser

ilegítima se dirigiu a secretaria da fazenda municipal requerendo a

correção dos dados. A servidora pública municipal que atendeu a nova

proprietária argumentou que a cobrança estava correta, pois esse

crédito que agora está inscrito em Dívida Ativa não havia sido apurado

anteriormente, e conforme nota descrita na CND emitida a época (vide

abaixo) tal certidão não contemplava ainda tais dívidas.

Como consultor jurídico qual seria a recomendação a ser dirigida a

Maria de Lourdes?

Caso...

CERTIDAO NEGATIVA DE DÉBITOS

Ressalvado o direito de a Fazenda Pública Municipal cobrar e

inscrever quaisquer dívidas de responsabilidade do sujeito passivo

acima identificado que vierem a ser apuradas, é certificado que não

constam pendências sobre o Bem Imóvel identificado acima,

relativas a tributos administrados pela Secretaria Fazendária

Municipal de São Paulo e as inscrições em Dívida Ativa do Município

junto à Procuradoria Municipal.

Art. 131

São pessoalmente

responsáveis:

I - o adquirente ou remitente,

pelos tributos relativos aos

bens adquiridos ou remidos.

Caso...

Pedro vendeu seu veiculo automotor para Júlio, e ambos foram até o

cartório para reconhecimento de firma do documento de transferência.

Combinaram que caberia a Júlio a realização da transferência do

documento no departamento de transito, pois Pedro iria viajar

brevemente. Recentemente Pedro recebeu uma notificação do

Departamento de Transito de sua região que conforme determina o

Artigo 134 do CTB: “No caso de transferência de propriedade, o

proprietário antigo deverá encaminhar ao órgão executivo de trânsito

do Estado dentro de um prazo de trinta dias, cópia autenticada do

comprovante de transferência de propriedade, devidamente assinado e

datado, sob pena de ter que se responsabilizar solidariamente pelas

penalidades impostas e suas reincidências até a data da

comunicação”. Por isso, seu nome foi inscrito em Dívida Ativa a partir

desta data, pois conforme consta, Júlio não adimpliu o IPVA, bem

como a Taxa de Licenciamento do veículo, o que ensejaria pela

ausência da comunicação a responsabilidade do Pedro. Como

consultor jurídico avalie o caso em tela.

Art. 131

São pessoalmente

responsáveis:

II - o sucessor a qualquer

título e o cônjuge meeiro,

pelos tributos devidos pelo

de cujus até a data da

partilha ou adjudicação,

limitada esta

responsabilidade ao

montante do quinhão do

legado ou da meação;

Art. 131

São pessoalmente

responsáveis:

III - o espólio, pelos tributos

devidos pelo de cujus até a

data da abertura da

sucessão.

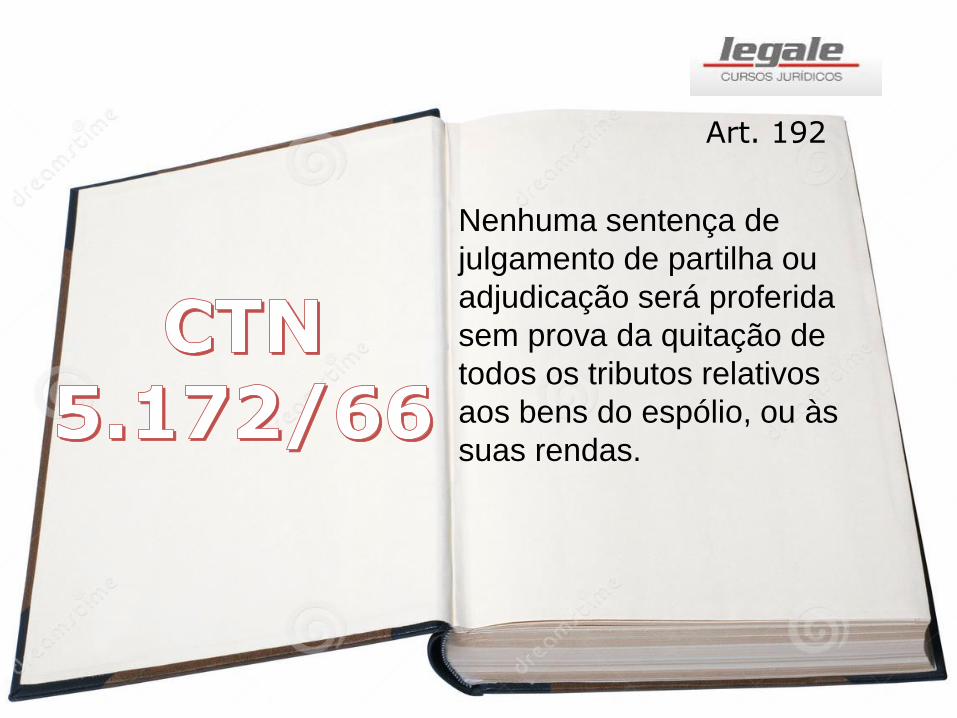

Art. 192

Nenhuma sentença de

julgamento de partilha ou

adjudicação será proferida

sem prova da quitação de

todos os tributos relativos

aos bens do espólio, ou às

suas rendas.

Caso...

Flávia proprietária de um imóvel próprio não realizou o pagamento do

IPTU vencido em 10.02.2011, e por isso, foi inscrita em Dívida Ativa.

Ocorre que em 10.05.2013, realiza a venda do imóvel para Cristina,

que no registro abriu mão da apresentação da Certidão Negativa.

O Fisco ao identificar que não houve pagamento, realizou uma

execução Fiscal em nome de Flávia em 05.01.2014, que nos autos da

Execução se manifestou como ilegítima, por força do artigo 130 do

CTN.

O Procurador do município ao receber tal informação, requereu o

redirecionamento ao novo proprietário, por força do artigo 203 do CTN:

“A omissão de quaisquer dos requisitos previstos no artigo anterior, ou

o erro a eles relativo, são causas de nulidade da inscrição e do

processo de cobrança dela decorrente, mas a nulidade poderá ser

sanada até a decisão de primeira instância, mediante substituição da

certidão nula, devolvido ao sujeito passivo, acusado ou interessado o

prazo para defesa, que somente poderá versar sobre a parte

modificada.”

Caso...

Outro argumento utilizado pelo fisco, é o que determina o artigo 2º,

parágrafo 8º da Lei 6.830/80:"Até a decisão de primeira instância, a

Certidão de Dívida Ativa poderá ser emendada ou substituída,

assegurada ao executado a devolução do prazo para embargos.“

O Advogado do contribuinte entende que deveria ser aplicado neste

caso a Sumula 392 do STJ que veda a modificação da sujeição

passiva no processo de execução.

Art. 134

Nos casos de

impossibilidade de exigência

do cumprimento da

obrigação principal pelo

contribuinte, respondem

solidariamente com este nos

atos em que intervierem ou

pelas omissões de que

forem responsáveis:

Art. 134, P.U

O disposto neste artigo só

se aplica, em matéria de

penalidades, às de caráter

moratório.

Art. 134, P.U

I - os pais, pelos tributos

devidos por seus filhos

menores;

II - os tutores e curadores,

pelos tributos devidos por

seus tutelados ou

curatelados;

III - os administradores de

bens de terceiros, pelos

tributos devidos por estes;

IV - o inventariante, pelos

tributos devidos pelo espólio;

Art. 135

São pessoalmente

responsáveis pelos créditos

correspondentes a

obrigações tributárias

resultantes de atos

praticados com excesso de

poderes ou infração de lei,

contrato social ou estatutos.

Caso...

Fernando sócio da empresa Xtudo – Ltda, foi surpreendido

recentemente pela cobrança de contribuição previdenciária do

empregador em razão de inadimplemento da sua empresa.

Segundo o auto de infração, tal responsabilidade decorre por

força do artigo 13 – Lei 8.620/93 que determina:

O titular da firma individual e os sócios das empresas por cotas

de responsabilidade limitada respondem solidariamente, com

seus bens pessoais, pelos débitos junto à Seguridade Social.

Avalie o caso em tela.

Caso...

A Empresa Luz S/A em razão de crescimento, decide modificar o

endereço da sede atual, em assim após pesquisas imobiliárias fecha

contrato em 10.03.2014.

Em 10.06.2014 a Receita Federal em fiscalização identifica que no

endereço registrado a empresa não mais funciona, e lavra auto de

infração em nome dos sócios, por força do artigo 135, III do CTN e

Sumula 435 do STJ que determina: Presume-se dissolvida

irregularmente a empresa que deixar de

funcionar no seu domicílio fiscal, sem comunicação aos órgãos

competentes, legitimando o redirecionamento da execução fiscal para

o sócio-gerente.

O sócio em processo administrativo tempestivo argumenta que a

empresa estava ainda em processo de mudança, e por isso, não é

possível a alegação que não realizou a comunicação.

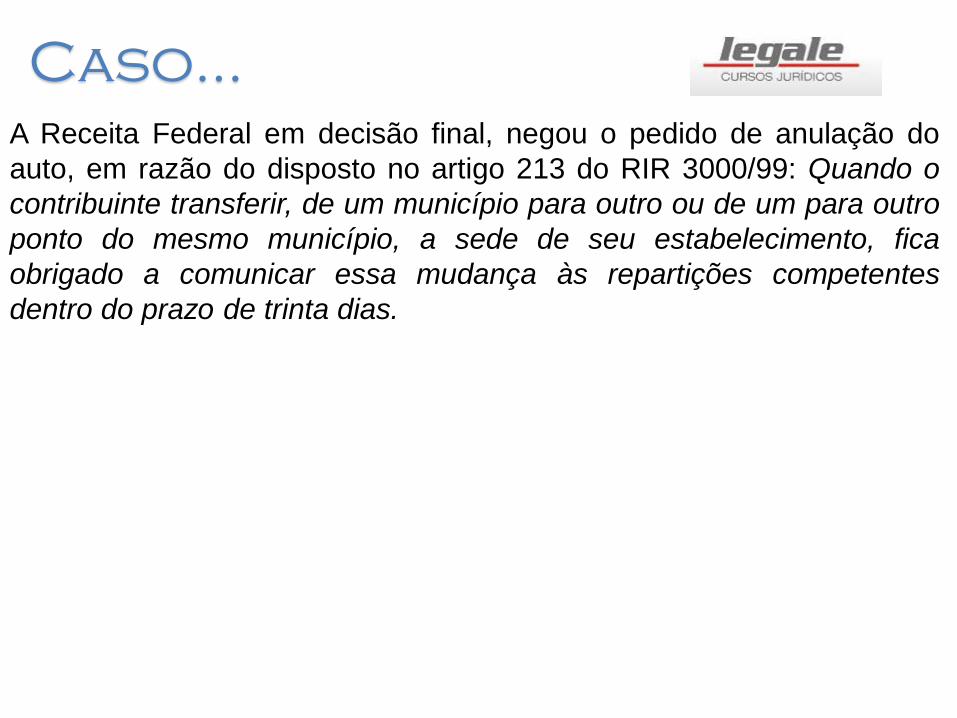

Caso...

A Receita Federal em decisão final, negou o pedido de anulação do

auto, em razão do disposto no artigo 213 do RIR 3000/99: Quando o

contribuinte transferir, de um município para outro ou de um para outro

ponto do mesmo município, a sede de seu estabelecimento, fica

obrigado a comunicar essa mudança às repartições competentes

dentro do prazo de trinta dias.

Caso...

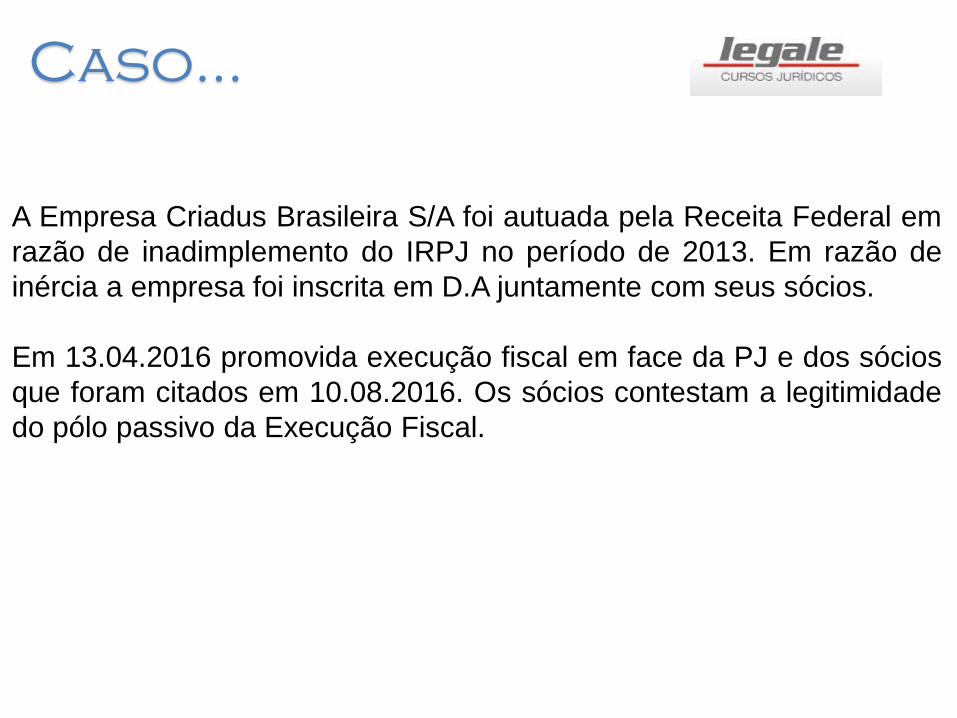

A Empresa Criadus Brasileira S/A foi autuada pela Receita Federal em

razão de inadimplemento do IRPJ no período de 2013. Em razão de

inércia a empresa foi inscrita em D.A juntamente com seus sócios.

Em 13.04.2016 promovida execução fiscal em face da PJ e dos sócios

que foram citados em 10.08.2016. Os sócios contestam a legitimidade

do pólo passivo da Execução Fiscal.

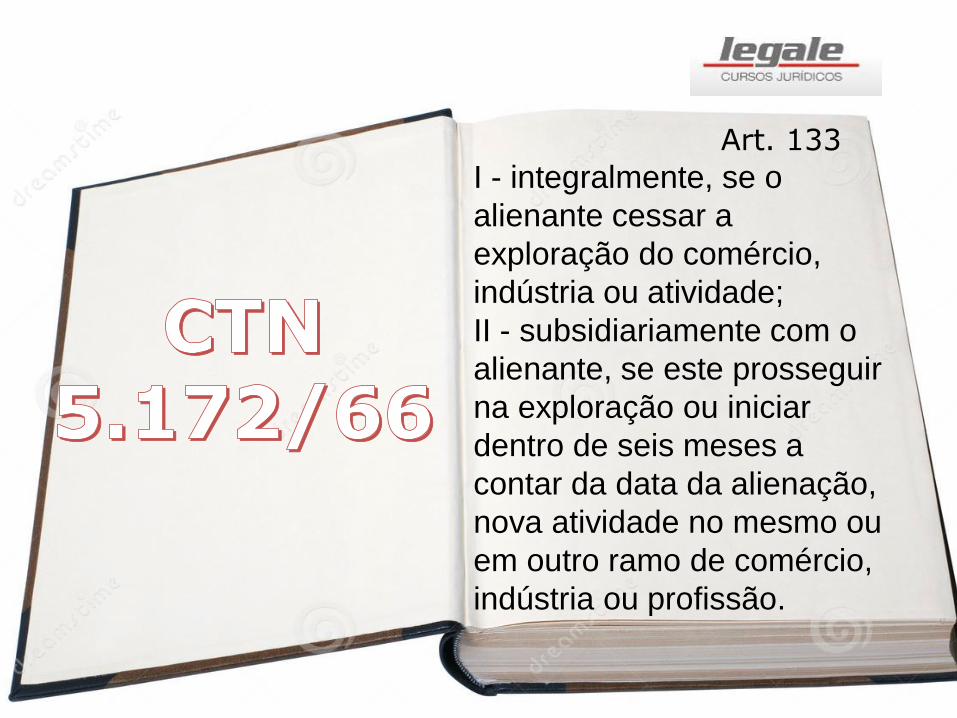

Art. 133, §2º

Aplica-se o disposto neste Capítulo à hipótese de desconsideração inversa da personalidade jurídica.

Art. 792, §3º

Nos casos de desconsideração da

personalidade jurídica, a fraude à execução

verifica-se a partir da citação da parte cuja

personalidade se pretende

desconsiderar.

Art. 132

A pessoa jurídica de direito

privado que resultar de

fusão, transformação ou

incorporação de outra ou em

outra é responsável pelos

tributos devidos até à data

do ato pelas pessoas

jurídicas de direito privado

fusionadas, transformadas

ou incorporadas.

Caso...

José dos Santos, produtor rural, possui uma extensa faixa territorial de

4.500 hectares no município de Promissão/SP. Por não ser conhecedor

das leis tributárias nunca promoveu o recolhimento de ITR. Através de

um amigo, morador da cidade, toma conhecimento de que a Receita

Federal em razão do programa “Brasil Terra Rural” está promovendo

fiscalização dos imóveis rurais, e ao identificar o não recolhimento do

tributo já lavra o Auto de Infração e Imposição de Multa, pois conforme

determina o artigo 10 da Lei 9393/96: “A apuração e o pagamento do

ITR serão efetuados pelo contribuinte, independentemente de prévio

procedimento da administração tributária, nos prazos e condições

estabelecidos pela Secretaria da Receita Federal, sujeitando-se a

homologação posterior”.

Com receio de ser fiscalizado, José contrata seu escritório de

advocacia para que urgentemente possa direcionar de como deverá

agir para ter o menor impacto tributário possível.

Art. 133A pessoa natural ou jurídica de

direito privado que adquirir de

outra, por qualquer título, fundo

de comércio ou estabelecimento

comercial, industrial ou

profissional, e continuar a

respectiva exploração, sob a

mesma ou outra razão social ou

sob firma ou nome individual,

responde pelos tributos, relativos

ao fundo ou estabelecimento

adquirido, devidos até à data do

ato:

Art. 133

I - integralmente, se o

alienante cessar a

exploração do comércio,

indústria ou atividade;

II - subsidiariamente com o

alienante, se este prosseguir

na exploração ou iniciar

dentro de seis meses a

contar da data da alienação,

nova atividade no mesmo ou

em outro ramo de comércio,

indústria ou profissão.

Caso...

Determinado empresário da exploração de CDS e DVD´s para locação, decide

adquirir determinado bem imóvel, que antigamente já explorava tal atividade.

Por facilitar o processo de início de sua atividade empresarial, antes mesmo

da mera formalização do registro, consegue através de um contato, comprar

alguns dos materiais explorados pelo antigo proprietário para iniciar

imediatamente seu empreendimento, como: mesas, CDS e DVD´s, e uma

geladeira para disponibilização de bebidas a seus clientes.

Iniciada suas atividades recebe a fiscalização estadual que promove um Auto

de Infração e Imposição de Multas, para cobrar tributos devido pelo antigo

proprietário, bem como tributos relacionados a nova exploração comercial.

Diante dos fatos responda:

A - Assiste razão da fiscalização estadual, em entender que a continuidade na

exploração da mesma atividade no estabelecimento que há tempos atrás

explorava o mesmo negócio caracteriza a sucessão empresarial.

Caso...

Maria Eduarda, ingressou em Abril de 2015 na sociedade da Corretora

“Seguridade S/A” e foi surpreendida com um pedido de

redirecionamento de Execução Fiscal para o seu próprio patrimônio,

em razão de inadimplemento de tributos federais da PJ.

O processo de execução envolve fatos geradores do período de 2013

e 2014. A Procuradoria da Fazenda requer o redirecionamento

conforme o artigo 135 do CTN. Em face de Exceção de Pré

Executividade, se demonstra que a alteração do quadro societário só

se deu após os fatos, o que afastaria sua responsabilidade pessoal.

A Exceção de Pré Executividade foi julgada procedente, e a

Procuradoria recorre através de Agravo de Instrumento, alegando a

sucessão empresarial pelo artigo 133 do CTN.

Art. 128

Sem prejuízo do disposto neste

capítulo, a lei pode atribuir de

modo expresso a

responsabilidade pelo crédito

tributário a terceira pessoa,

vinculada ao fato gerador da

respectiva obrigação, excluindo

a responsabilidade do

contribuinte ou atribuindo-a a

este em caráter supletivo do

cumprimento total ou parcial da

referida obrigação.

Jurisprudência...

Art. 138

A responsabilidade é excluída

pela denúncia espontânea da

infração, acompanhada, se for

o caso, do pagamento do

tributo devido e dos juros de

mora, ou do depósito da

importância arbitrada pela

autoridade administrativa,

quando o montante do tributo

dependa de apuração.

Caso...

Flávia da Silva, não realizou com relação ao ganho de capital

auferido em operação de compra e venda de seu imóvel, a

declaração e por consequência a impressão do carnê-leão

para recolhimento do tributo conforme determina a legislação

vigente.

Requereu 06 meses após a operação, a aplicação da

denuncia espontânea para não pagamento da multa. A

Receita Federal aplicou a cobrança do tributo e dos juros,

contudo aplicou multa com relação a obrigação acessória.

Caso...

“TRIBUTÁRIO. MULTA MORATÓRIA. ART. 138 DO CTN.

ENTREGA EM ATRASO DA DECLARAÇÃO DE

RENDIMENTOS. 1. A denúncia espontânea não tem o

condão de afastar a multa decorrente do atraso na entrega

da declaração de rendimentos, uma vez que os efeitos do

artigo 138 do CTN não se estendem às obrigações

acessórias autônomas. Precedentes. 2. Recurso especial

não provido.” (STJ, Segunda Turma, RESP - RECURSO

ESPECIAL – 1129202, Data da Publicação: 29/06/2010)

Como funciona a denuncia

espontânea no parcelamento?

Caso...

José dos Santos, produtor rural, possui uma extensa faixa territorial de

4.500 hectares no município de Promissão/SP. Por não ser conhecedor

das leis tributárias nunca promoveu o recolhimento de ITR. Através de

um amigo, morador da cidade, toma conhecimento de que a Receita

Federal em razão do programa “Brasil Terra Rural” está promovendo

fiscalização dos imóveis rurais, e ao identificar o não recolhimento do

tributo já lavra o Auto de Infração e Imposição de Multa, pois conforme

determina o artigo 10 da Lei 9393/96: “A apuração e o pagamento do

ITR serão efetuados pelo contribuinte, independentemente de prévio

procedimento da administração tributária, nos prazos e condições

estabelecidos pela Secretaria da Receita Federal, sujeitando-se a

homologação posterior”.

Com receio de ser fiscalizado, José contrata seu escritório de

advocacia para que urgentemente possa direcionar de como deverá

agir para ter o menor impacto tributário possível.

PÓS GRADUAÇÃO

DIREITO E PROCESSO TRIBUTÁRIO