portugalplus - forum para a...

TRANSCRIPT

1 LIS-9970-81011-001-08_ES_FC.pptx

PORTUGALPLUS - Investimento e Exportação Excelência na execução como alavanca de crescimento no mercado Alemão

Maio, 2013

Apresentação das primeiras conclusões do estudo

FÓRUM PARA A COMPETITIVIDADE

2 LIS-9970-81011-001-08_ES_FC.pptx

CONTEÚDO

O presente estudo tem como OBJECTIVO recomendar a implementação de NOVAS ABORDAGENS na dinamização da CAPTAÇÃO DE IDE alemão e das EXPORTAÇÕES de Portugal para a Alemanha A 3

Portugal tem estado FORA DO RADAR DO IDE ALEMÃO – O IDE alemão não cresceu na última década mantendo-se o stock em torno dos EUR 3 B e a Alemanha, em geral, não (re)conhece os factores de competitividade de Portugal

B 5

C 17

A QUOTA DE PORTUGAL nas importações alemãs É RESIDUAL – Portugal representa apenas 0,6% das importações alemãs e depende das exportações dos produtos de base tecnológica produzidos por empresas alemãs localizadas em Portugal

D 24

O crescimento das EXPORTAÇÕES para a Alemanha depende da CAPTAÇÃO DO IDE ALEMÃO e do desenvolvimento de CLUSTERS SECTORIAIS em Portugal, com as associações empresariais a assumirem um papel fundamental na implementação de propostas de valor sectoriais

E 32

A NOVA ABORDAGEM no IDE alemão deverá basear-se em ESTRATÉGIAS ONE-TO-ONE direccionadas a potenciais investidores, suportadas em BUSINESS CASES ESPECÍFICOS, desenvolvidas em parceria com especialistas e com um forte envolvimento de privados

As conclusões do estudo apontam para um MAIOR ENFOQUE e EXCELÊNCIA NA EXECUÇÃO – considerando os resultados alcançados e os objectivos de crescimento de Portugal, assim como o posicionamento e performance de países concorrentes

F 38

3 LIS-9970-81011-001-08_ES_FC.pptx

Introdução - O presente estudo tem como objectivo recomendar a implementação de novas abordagens na dinamização da captação de IDE alemão e das exportações de Portugal para a Alemanha

A.

4 LIS-9970-81011-001-08_ES_FC.pptx

Este estudo resulta de um projecto conjunto com empresas alemãs de referência, coordenado pela AHK e pela Roland Berger

Fonte: Roland Berger Strategy Consultants

ENTIDADES E EMPRESAS PARCEIRAS

> A AHK e alguns dos seus

sócios juntaram-se à

Roland Berger para

repensar a estratégia de

promoção do investimento

alemão em Portugal e das

exportações portuguesas

para a Alemanha

> O projecto teve o apoio da

AICEP, Embaixada

Portuguesa em Berlim e da

Embaixada Alemã em

Lisboa

5 LIS-9970-81011-001-08_ES_FC.pptx

B. Portugal tem estado fora do radar do IDE alemão – O IDE alemão não cresceu na última década mantendo-se o stock em torno dos EUR 3 B e a Alemanha, em geral, não (re)conhece os factores de competitividade de Portugal

6 LIS-9970-81011-001-08_ES_FC.pptx

O stock de investimento alemão em Portugal manteve-se estável ao longo da última década em torno dos EUR 3 B

IDE STOCK ALEMÃO EM PORTUGAL (2000-2012; EUR B)

> O stock de IDE alemão

em Portugal registou

em 2011 níveis mais

baixos do que em 2000

– EUR 2,9 B frente a

EUR 3,1 B

> A quota do stock de

investimento Alemão

em Portugal tem vindo

a decrescer ao longo

da última década –

tendo passado 9% para

apenas 3%

Fonte: Banco de Portugal; Roland Berger Strategy Consultants

2009 2011

2,9 3,1

2010

2,7 2,5

2008

2,9

2006 2004

3,0

2002

2,9

2000

3,1

Ø 2,9

STOCK IDE ALEMÃO EM PORTUGAL (2000-2011; EUR B)

Peso

no total

de IDE

9,1% 6,9% 6,1% 4,7% 4,1% 3,2% 3,3% 3,4%

INVESTIMENTO ALEMÃO

7 LIS-9970-81011-001-08_ES_FC.pptx

As empresas alemãs têm mantido o investimento no negócio em Portugal, realizando investimentos incrementais (EUR 100 M por ano)

INVESTIMENTOS DE EMPRESAS ALEMÃS EM PORTUGAL ACOMPANHADOS PELO AICEP (2011-2013; EUR M)1)

> A AICEP acompanhou nos

últimos 3 anos projectos de

investimento de

empresas alemãs no

valor global de

EUR 330 M

> O investimento da

Continental Mabor

representa 43% do total

investido pelas empresas

alemãs em Portugal

(projectos acompanhados

pela AICEP)

COMENTÁRIOS

Fonte: AICEP; Roland Berger Strategy Consultants

Investimento realizado pelas empresas alemãs em Portugal – exemplos seleccionados 1)

1) Projectos acompanhados pela AICEP

Outros 38,7

Brose 6,7

Pentaplast 10,6

Bosch Sec. Systems 10,8

Mahle 13,4

Labesfal 14,1

Leica 15,2

Schaeffler 16,4

Preh Portugal 25,9

Mitsubishi Fuso 36,7

Continental Mabor 141,3

EMPRESAS ALEMÃS EM PORTUGAL

8 LIS-9970-81011-001-08_ES_FC.pptx

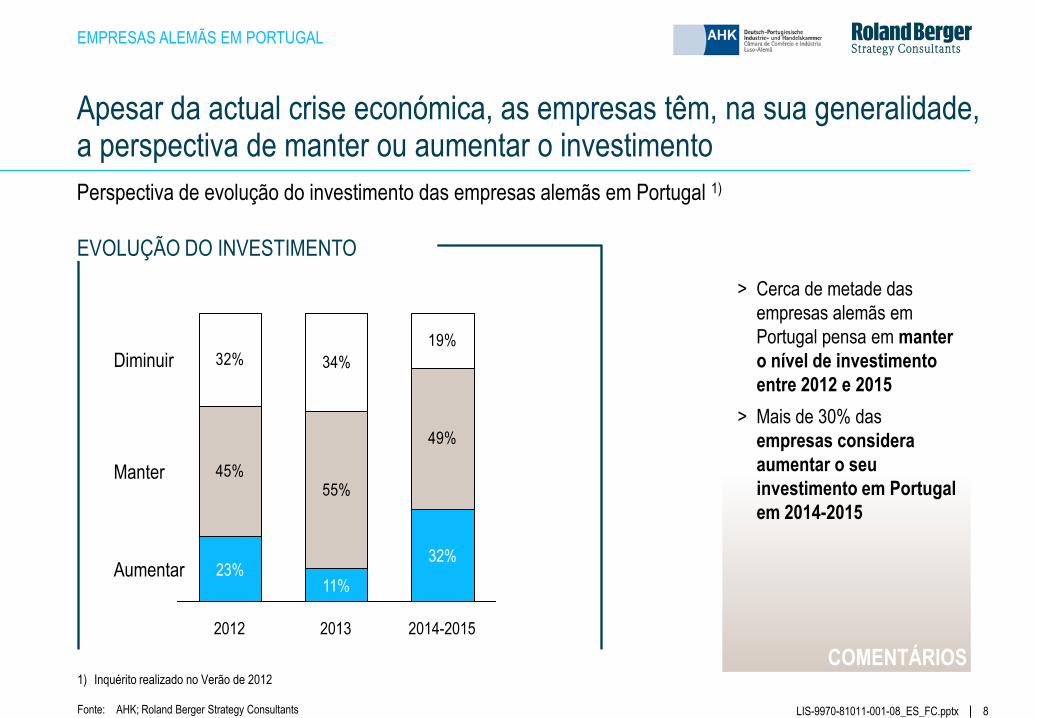

Apesar da actual crise económica, as empresas têm, na sua generalidade, a perspectiva de manter ou aumentar o investimento

EVOLUÇÃO DO INVESTIMENTO

> Cerca de metade das

empresas alemãs em

Portugal pensa em manter

o nível de investimento

entre 2012 e 2015

> Mais de 30% das

empresas considera

aumentar o seu

investimento em Portugal

em 2014-2015

Fonte: AHK; Roland Berger Strategy Consultants

COMENTÁRIOS

Perspectiva de evolução do investimento das empresas alemãs em Portugal 1)

1) Inquérito realizado no Verão de 2012

45%55%

49%

32% 34%

19%

2013

11%

2012

23% Aumentar

Manter

2014-2015

Diminuir

32%

EMPRESAS ALEMÃS EM PORTUGAL

9 LIS-9970-81011-001-08_ES_FC.pptx

No entanto, mesmo as empresas que estão em Portugal, reconhecem que o país enfrenta uma forte concorrência como destino de IDE alemão

Fonte: AHK; Roland Berger Strategy Consultants

2,202,30

2,402,502,502,502,602,60

2,802,802,802,90

3,20

França Reino

Unido

Itália Outros

América

do Sul

Espanha Portugal EUA e

Canadá

Médio

Oriente

e Norte

de África

Outros

Ásia

Índia Europa

de Leste

Brasil China

1) Com base num inquérito feito a mais de 50 empresas Alemãs presentes em Portugal – escala de 0 a 5 em que 0 representa "atractividade baixa", 5 representa "atractividade alta", e 2,5 representa um nível de atractividade semelhante a Portugal

ATRACTIVIDADE DOS PAÍSES (VISÃO DAS EMPRESAS ALEMÃS EM PORTUGAL)

Comparação da atractividade dos países - avaliação das empresas alemãs em Portugal 1)

> Na captação de

investimento alemão,

Portugal tem forte

concorrência da

Ásia e dos países

da Europa de Leste

> Portugal é visto

como tão ou mais

atractivo do que os

outros países do sul

da Europa

COMENTÁRIOS

EMPRESAS ALEMÃS EM PORTUGAL

10 LIS-9970-81011-001-08_ES_FC.pptx

A selecção do local de investimento depende da competitividade da mão-de-obra, contexto de negócio e base de fornecedores

Principais factores de decisão das empresas alemãs quando investem no estrangeiro e respectiva importância 1) (2012)

1) Percentagem de empresas que consideraram o factor importante

Fonte: AHK; Roland Berger Strategy Consultants

MÃO-DE-OBRA

> Motivação dos trabalhadores

> Nível salarial e produtividade

> Qualificação

> Flexibilidade

CONTEXTO

> Estabilidade política

> Fiscalidade

> Infra-estruturas

> Eficiência da administração pública

REDE DE FORNECEDORES

> Condições e práticas de pagamento

> Presença de fornecedores qualificados

TOP 3 DOS FACTORES MENCIONADOS

83%

88%

91%Mão-de-obra

Contexto de negócio

Rede de Fornecedores

EMPRESAS ALEMÃS EM PORTUGAL

11 LIS-9970-81011-001-08_ES_FC.pptx

Portugal é visto como tendo boas infra-estruturas, força de trabalho motivada e qualificada, e boa produtividade comparada com a Alemanha

Fonte: AHK; Roland Berger Strategy Consultants

Principais vantagens de Portugal visto pelas empresas Alemãs 1)

VANTAGENS (VISÃO DAS EMPRESAS ALEMÃS EM PORTUGAL)

1) Pontuação de 0 a 5 em que 0 representa "satisfação baixa" e 5 representa "satisfação alta"

2,8

2,8

3,0

3,4

3,4

3,5

3,6

3,7

3,7

Presença de fornecedores qualificados

Disponibilidade de pessoal especializado

Qualificação dos empregados

Salários e custos salariais

Motivação dos empregados

Condições de I&D

Direito laboral e sindicatos

Produtividade comparada com a Alemanha

Infra-estrutura > A qualidade da infra-

estrutura e a motivação

e qualificação dos

colaboradores são as

principais vantagens

apontadas pelas

empresas alemãs em

Portugal

COMENTÁRIOS

EMPRESAS ALEMÃS EM PORTUGAL

12 LIS-9970-81011-001-08_ES_FC.pptx

No entanto, existem aspectos a melhorar – eficiência da administração pública, custos de energia, transparência, fiscalidade e flexibilidade laboral

Fonte: AHK; Roland Berger Strategy Consultants

> Os principais aspectos a

melhorar em Portugal estão

relacionados com a política

fiscal, laboral e com a

transparência de alguns

processos públicos

> A formação académica não

profissional é apontada como

uma das principais

desvantagens da força de

trabalho portuguesa

COMENTÁRIOS

ASPECTOS A MELHORAR (VISÃO DAS EMPRESAS ALEMÃS EM PORTUGAL)

2,3

2,1

2,1

1,7

1,7

1,4

1,3

1,3

Subsídios às empresas

Formação profissional

não académica

Fiscalidade

Transparência dos

concursos públicos

Custos de energia

Eficiência da administração

pública

Condições de pagamento

Flexibilidade laboral

Principais aspectos a melhorar em Portugal visto pelas empresas Alemãs 1)

1) Pontuação de 0 a 5 em que 0 representa "satisfação baixa" e 5 representa "satisfação alta"

EMPRESAS ALEMÃS EM PORTUGAL

13 LIS-9970-81011-001-08_ES_FC.pptx

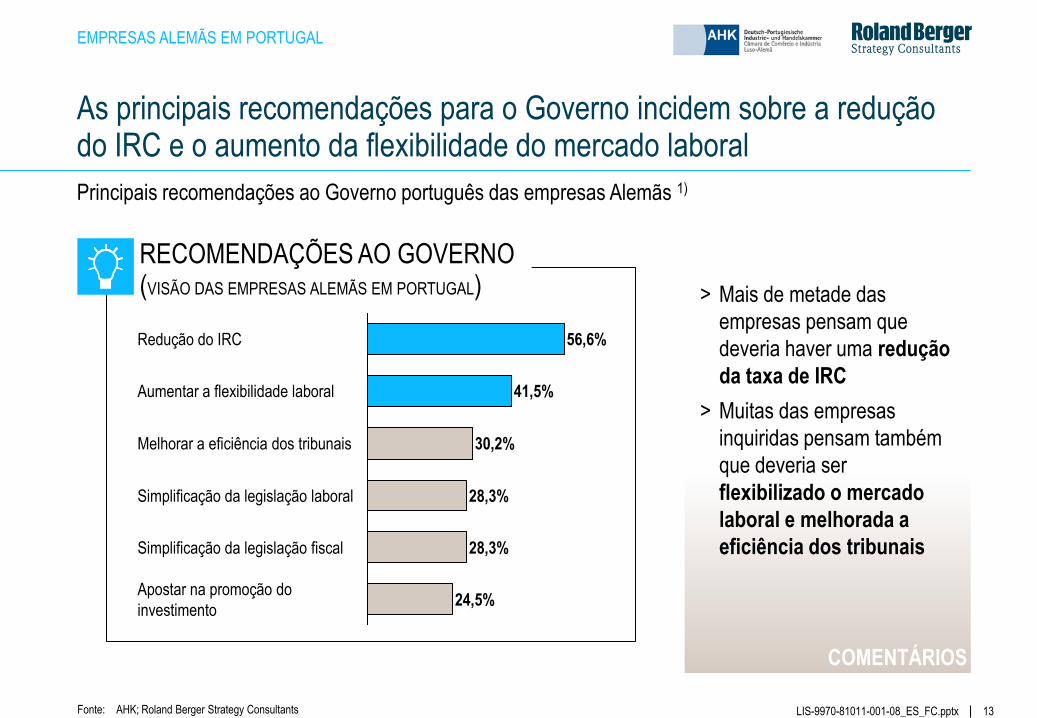

As principais recomendações para o Governo incidem sobre a redução do IRC e o aumento da flexibilidade do mercado laboral

Fonte: AHK; Roland Berger Strategy Consultants

Principais recomendações ao Governo português das empresas Alemãs 1)

RECOMENDAÇÕES AO GOVERNO (VISÃO DAS EMPRESAS ALEMÃS EM PORTUGAL)

Simplificação da legislação laboral

Melhorar a eficiência dos tribunais

Simplificação da legislação fiscal

30,2%

Aumentar a flexibilidade laboral

56,6% Redução do IRC

41,5%

Apostar na promoção do

investimento

28,3%

28,3%

24,5%

> Mais de metade das

empresas pensam que

deveria haver uma redução

da taxa de IRC

> Muitas das empresas

inquiridas pensam também

que deveria ser

flexibilizado o mercado

laboral e melhorada a

eficiência dos tribunais

COMENTÁRIOS

EMPRESAS ALEMÃS EM PORTUGAL

14 LIS-9970-81011-001-08_ES_FC.pptx

Na Alemanha, a atractividade global de Portugal é considerada média ou baixa devido à localização, dimensão do mercado e custo de transporte

Visão das empresas alemãs sobre a economia portuguesa 1)

Fonte: Roland Berger Strategy Consultants

23%

8%

Baixo 31%

Boa

NS/NR

Média

38%

1) Questionário realizado a empresas e associações sectoriais alemãs em Abril de 2013

NÍVEL DE ATRACTIVIDADE PERCEBIDO PELAS EMPRESAS ALEMÃS

> Apenas 8% das empresas

alemãs consideram Portugal

um país atractivo como

localização de investimento

> Os principais factores para a

baixa atractividade são :

– localização

– dimensão do mercado

– custo de transporte para a

Alemanha

COMENTÁRIOS

VISÃO DA ALEMANHA

15 LIS-9970-81011-001-08_ES_FC.pptx

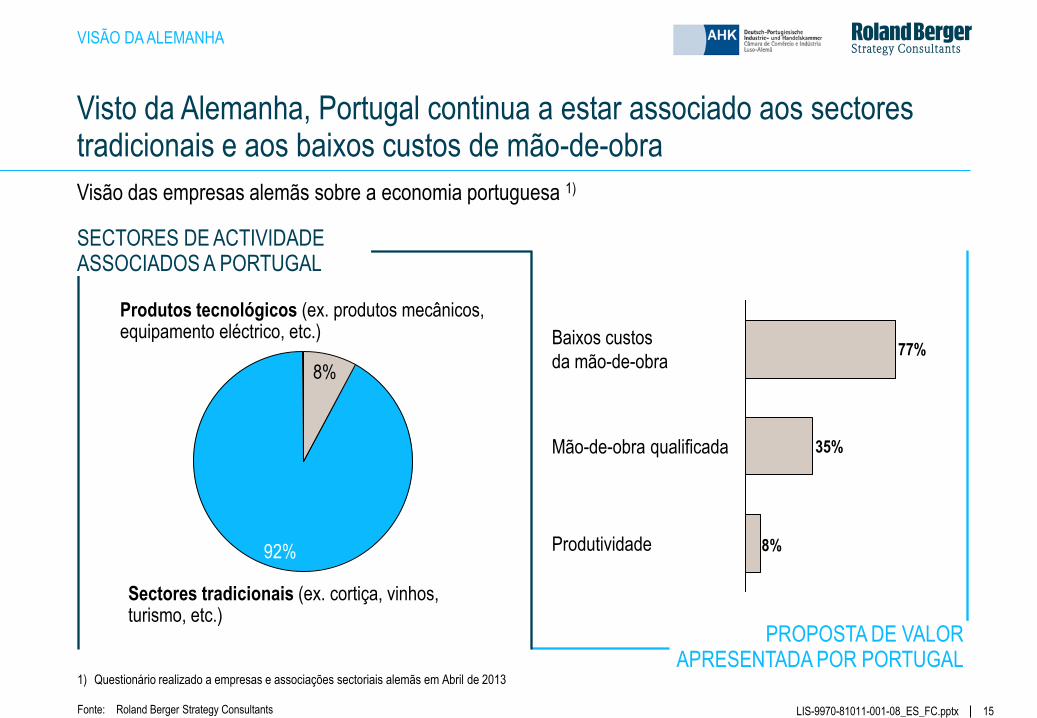

Visto da Alemanha, Portugal continua a estar associado aos sectores tradicionais e aos baixos custos de mão-de-obra

Visão das empresas alemãs sobre a economia portuguesa 1)

Fonte: Roland Berger Strategy Consultants

8%

92%

1) Questionário realizado a empresas e associações sectoriais alemãs em Abril de 2013

Sectores tradicionais (ex. cortiça, vinhos, turismo, etc.)

Produtos tecnológicos (ex. produtos mecânicos, equipamento eléctrico, etc.)

VISÃO DA ALEMANHA

PROPOSTA DE VALOR APRESENTADA POR PORTUGAL

SECTORES DE ACTIVIDADE ASSOCIADOS A PORTUGAL

8%

77%

Produtividade

Mão-de-obra qualificada 35%

Baixos custos

da mão-de-obra

16 LIS-9970-81011-001-08_ES_FC.pptx

Portugal acaba por apresentar um posicionamento menos claro na captação de IDE face a outros países concorrentes

Fonte: Banco de Portugal, Bundesbank, ECB; Roland Berger Strategy Consultants

Proposta de valor global - posicionamento na captação de investimento

TECNOLOGIA

> Desenvolvimento de conjunto de industrias associadas ao cluster do mar

NORUEGA

> Desenvolvimento de cadeias de valor completas, combinando escala e I&D (ex. automóvel)

ESPANHA

> Enfoque num conjunto de sectores desenvolvidos com base em fortes competências de IT

IRLANDA

> Posicionamento como localização industrial da Europa, com enfoque na eficiência

POLÓNIA

REPÚBLICA CHECA

ROMÉNIA EFICIÊNCIA

CADEIAS DE VALOR

INDEPEN-DENTES

CLUSTER

(x%) – Stock de IDE alemão em percentagem do PIB (2011)

(9,9%) (5,2%)

(3,2%)

(6,7%)

(2,7%)

(4,4%)

(1,8%)

PROPOSTA VALOR

17 LIS-9970-81011-001-08_ES_FC.pptx

C. A nova abordagem no IDE alemão deverá basear-se em estratégias one-to-one direccionadas a potenciais investidores, suportadas em business cases específicos, desenvolvidas em parceria com especialistas e com um forte envolvimento de privados

18 LIS-9970-81011-001-08_ES_FC.pptx

O novo conceito estratégico da captação de IDE deverá assentar no desenvolvimento de uma estratégia one-to-one

Fonte: Roland Berger Strategy Consultants

Evolução do conceito estratégico de captação de IDE

ACTUAL EVOLUÇÃO PROPOSTA

> Conhecimento de alto nível das

necessidades da Alemanha

> Comunicação de factores de

competitividade global da economia

portuguesa

> Esforço de captação de investimento

realizado pela AICEP, dotada de recursos

e competências limitados

> Conhecimento detalhado das cadeias

de valor dos sectores na Alemanha

> Propostas de valor específicas e

business cases que detalhem os

factores de competitividade para as

empresas Alemãs em Portugal

> Equipa especializada de captação de

investimento com participação de

privados

NOVO CONCEITO DE IDE

19 LIS-9970-81011-001-08_ES_FC.pptx

O crescimento do IDE será suportado no desenvolvimento de propostas de valor direccionadas às empresas alemãs

Fonte: Roland Berger Strategy Consultants

Reforçar a atractividade de Portugal para o investimento alemão e definir um objectivo

ambicioso de captação de investimento alemão nos próximos 5 anos (+EUR 2 B) I

VISÃO E OBJECTIVOS

II Ajustar a proposta de valor global de Portugal reforçando o posicionamento global como

país com indústrias com tecnologia e inovação

PROPOSTA DE VALOR GLOBAL

Detalhar factores de vantagem comparativa do sector em Portugal e desenvolver

business cases assentes em oportunidades concretas de criação de valor para as

empresas alemãs

III PROPOSTA DE

VALOR ESPECÍFICA

Direccionar a promoção a potenciais investidores e associações empresariais –

marketing one-to-one - através de roadshows, complementados por cobertura em

imprensa especializada

IV ESTRATÉGIA DE

PROMOÇÃO

Criar equipa de Gestão de Projectos de Investimentos resultante de parceria entre a

AICEP e stakeholders privados, com apoio de especialistas - dotadas de recursos e

competências

V RECURSOS

E MEIOS

NOVO CONCEITO DE IDE

20 LIS-9970-81011-001-08_ES_FC.pptx

A proposta de valor global de Portugal deverá reforçar os aspectos relacionados com tecnologia e conhecimento

Fonte: Roland Berger Strategy Consultants

COM BASE NA PROPOSTA DE VALOR

ACTUAL…

> Mão-de-obra qualificada a custo competitivo

> Infra-estruturas de elevada qualidade

> Produção a custos competitivos

> Base industrial competitiva em sectores tradicionais

…COMPLEMENTANDO COM MAIOR

ENFOQUE EM TECNOLOGIA E

CONHECIMENTO

> Competitividade dos custos de I&D em Portugal - 1/3

dos custos na Alemanha; mais competitivos que nos

países de leste

> Melhor qualidade de vida associada

> Possibilidade de beneficiar de quadros de apoio

comunitário

EXPORTAÇÕES DE INDÚSTRIAS TECNOLÓGICAS (% DO TOTAL)

INVESTIGADORES EM PROJECTOS DE I&D (#)

CAPACIDADE PARA INOVAR 1)

4%

6%

9%

11%

Produtos químicos

Máquinas mecânicas

Máquinas eléctricas

Veículos e componentes

235439

488

542

Ciências Agrárias

Ciências Exactas

Ciências Naturais

C. Médicas e da Saúde

Engenharia e Tecnologias 1.018

98

100

115

127

226

Emprego intensivo em conhecimento

Vendas de prod. inovadores

Inovação das PME

Novos douturados

Publicações científicas

1) Indicadores seleccionados, índice: média UE27=100

PROPOSTA DE VALOR GLOBAL

INDICADORES DE PORTUGAL - EXEMPLOS

21 LIS-9970-81011-001-08_ES_FC.pptx

Deverá ser desenvolvida uma parceria entre a AICEP e os privados, envolvendo especialistas

Fonte: Roland Berger Strategy Consultants

PES: PAINEL DE

ESPECIALISTAS DO SECTOR

> Especialistas e networkers do

sector em Portugal e na Alemanha

CAR: CAPTAÇÃO, ADMINISTRAÇÃO

E RELAÇÃO

> Gestores de projectos de investimento

> Conhecimento técnico de gestão de

projectos de investimento

AICEP

PES CAR

> Associações sectoriais > Empresas portuguesas e

alemãs em Portugal > AHK

STAKEHOLDERS EM

PORTUGAL

> Coordenação dos esforços de captação

de investimento e promoção

> Inputs para a Equipa de

Gestores de Projectos de

Investimento

> Obtenção de informação

detalhada do sector em

Portugal

RECURSOS E MEIOS

Modelo organizacional – conceito

PAI

PAI: PROGRAMA DE APOIO AO

INVESTIMENTO

22 LIS-9970-81011-001-08_ES_FC.pptx

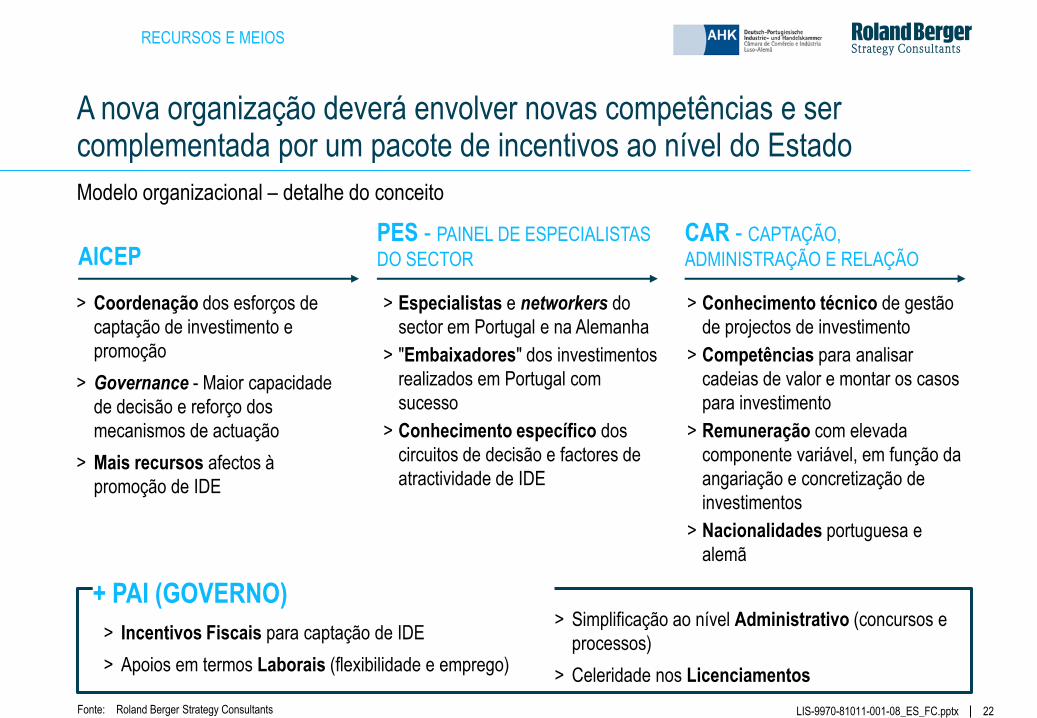

A nova organização deverá envolver novas competências e ser complementada por um pacote de incentivos ao nível do Estado

Fonte: Roland Berger Strategy Consultants

> Coordenação dos esforços de

captação de investimento e

promoção

> Governance - Maior capacidade

de decisão e reforço dos

mecanismos de actuação

> Mais recursos afectos à

promoção de IDE

AICEP

> Conhecimento técnico de gestão

de projectos de investimento

> Competências para analisar

cadeias de valor e montar os casos

para investimento

> Remuneração com elevada

componente variável, em função da

angariação e concretização de

investimentos

> Nacionalidades portuguesa e

alemã

CAR - CAPTAÇÃO,

ADMINISTRAÇÃO E RELAÇÃO

> Especialistas e networkers do

sector em Portugal e na Alemanha

> "Embaixadores" dos investimentos

realizados em Portugal com

sucesso

> Conhecimento específico dos

circuitos de decisão e factores de

atractividade de IDE

PES - PAINEL DE ESPECIALISTAS

DO SECTOR

RECURSOS E MEIOS

Modelo organizacional – detalhe do conceito

+ PAI (GOVERNO)

> Incentivos Fiscais para captação de IDE

> Apoios em termos Laborais (flexibilidade e emprego)

> Simplificação ao nível Administrativo (concursos e

processos)

> Celeridade nos Licenciamentos

23 LIS-9970-81011-001-08_ES_FC.pptx

Deverão ser desenvolvidos pilotos para operacionalizar a abordagem e organização, antes de alargar aos restantes sectores

Dimensão do mercado na Alemanha

Falta de recursos disponíveis na Alemanha

Atractividade potencial de Portugal

Disponibilidade de recursos em Portugal

MÁQUINAS INDUSTRIAIS

CENTROS DE INVESTIGAÇÃO E DESENVOLVIMENTO

CRITÉRIOS DE SELECÇÃO PILOTOS – SUGESTÃO

1.

2.

3.

4.

Fonte: Roland Berger Strategy Consultants

IMPLEMENTAÇÃO

24 LIS-9970-81011-001-08_ES_FC.pptx

D. A quota de Portugal nas importações alemãs é residual – Portugal representa apenas 0,6% das importações alemãs e depende das exportações dos produtos de base tecnológica produzidos por empresas alemãs localizadas em Portugal

1Exportações.pptx

C. Potenciar as exportações para o mercado alemão com uma nova abordagem assente na identificação de novas oportunidades e na excelência da execução no terreno

25 LIS-9970-81011-001-08_ES_FC.pptx

A Alemanha é o segundo maior mercado de exportação de Portugal, representando 12,3% das exportações nacionais

Fonte: INE; Roland Berger Strategy Consultants

> A Alemanha

representa 12,3% das

exportações

Portuguesas

> Os países da União

Europeia são

destinos dominantes

das exportações

Portuguesas

> As exportações para

a Alemanha têm um

crescimento

relativamente baixo

quando comparadas

com outros mercados

relevantes Polónia 0,4

Argélia 0,4

Marrocos 0,5

Suécia

Brasil

0,5

10,2

Estados Unidos

1,4

2,4

Angola

Reino Unido

0,8

1,9

3,0

5,4

Itália

1,9

Espanha

França

Países Baixos

Alemanha 5,6

1,7

0,7

China

Bélgica

Total: 45,4 EUR B

22,5%

12,3%

6,6%

4,2%

4,1%

3,1%

1,5%

1,0%

1,0%

0,9%

0,9%

11,8%

5,3%

3,7%

1,7%

Exportações portuguesas por mercado de destino

EXPORTAÇÕES (2012; EUR B) PESO (%)

COMENTÁRIOS

EXPORTAÇÕES DE PORTUGAL

-1,4%

3,4%

7,3%

10,4%

8,6%

10,0%

20,7%

0,9%

13,9%

24,0%

6,7%

4,1%

3,1%

4,1%

43,4%

CAGR

(2008-12; %)

26 LIS-9970-81011-001-08_ES_FC.pptx

As exportações de Portugal para a Alemanha são inferiores à dos principais países concorrentes e crescem menos do que a generalidade

Fonte: INE, DeStatis; Roland Berger Strategy Consultants

> O crescimento das

exportações dos países

da Europa de Leste é

superior ao de Portugal

> Portugal apresenta um

crescimento das

exportações em linha

com o crescimento das

importações alemãs

5,6

8,8

9,9

12,0

12,1

18,7

22,9

33,1

33,4Polónia

x 1,6

x 5,9

Portugal

Roménia

Irlanda

Turquia

Eslováquia

Hungria

Espanha

República Checa

Exportações para a Alemanha por mercado de origem

EXPORTAÇÕES PARA A ALEMANHA (2012; EUR B)

COMENTÁRIOS

IMPORTAÇÕES DA ALEMANHA

6,6%

2,5%

9,3%

5,4%

-12%

15,8%

3.4%

4,7%

2,6%

CAGR (2008-12; %)

27 LIS-9970-81011-001-08_ES_FC.pptx

O IDE alemão é uma importante alavanca das exportações para a Alemanha

> Os países com maior stock

de IDE alemão apresentam

maiores exportações para

a Alemanha

> Os países com mais stock

de IDE alemão e mais

exportações para a

Alemanha em percentagem

do PIB são a Hungria,

República Checa e a

Eslováquia

Relação entre stock de IDE alemão e exportações para a Alemanha (2012; % do PIB)

COMENTÁRIOS

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

0% 5% 10% 15% 20% 25%

Eslováquia

Hungria

Polónia

República Checa

Espanha

Portugal

Roménia

Irlanda

Turquia

EXPORTAÇÕES PARA A ALEMANHA

(% DO PIB)

ST

OC

K D

E I

DE

ALE

MÃ

O

(% D

O P

IB)

Fonte: INE, DeStatis; Roland Berger Strategy Consultants

IMPORTAÇÕES DA ALEMANHA

28 LIS-9970-81011-001-08_ES_FC.pptx

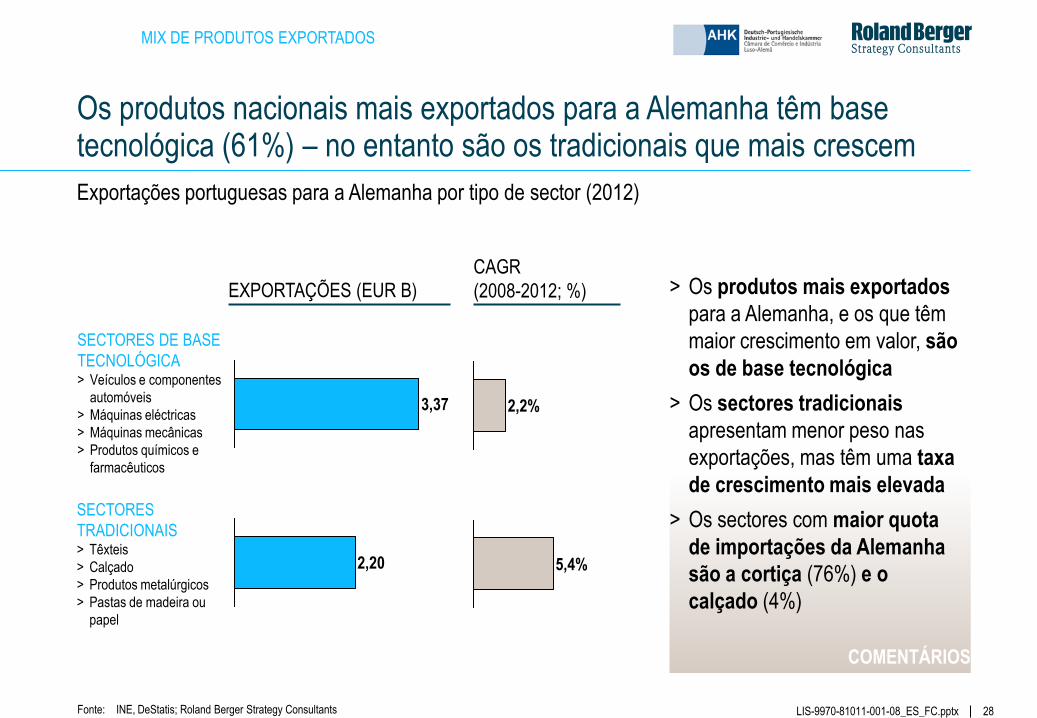

Os produtos nacionais mais exportados para a Alemanha têm base tecnológica (61%) – no entanto são os tradicionais que mais crescem

> Os produtos mais exportados

para a Alemanha, e os que têm

maior crescimento em valor, são

os de base tecnológica

> Os sectores tradicionais

apresentam menor peso nas

exportações, mas têm uma taxa

de crescimento mais elevada

> Os sectores com maior quota

de importações da Alemanha

são a cortiça (76%) e o

calçado (4%)

Exportações portuguesas para a Alemanha por tipo de sector (2012)

COMENTÁRIOS

MIX DE PRODUTOS EXPORTADOS

Fonte: INE, DeStatis; Roland Berger Strategy Consultants

EXPORTAÇÕES (EUR B)

CAGR

(2008-2012; %)

3,37 2,2%

2,20 5,4%

SECTORES DE BASE

TECNOLÓGICA > Veículos e componentes

automóveis

> Máquinas eléctricas

> Máquinas mecânicas

> Produtos químicos e

farmacêuticos

SECTORES

TRADICIONAIS > Têxteis

> Calçado

> Produtos metalúrgicos

> Pastas de madeira ou

papel

29 LIS-9970-81011-001-08_ES_FC.pptx

O crescimento das exportações dos países concorrentes de Portugal com maior sucesso assenta em produtos de base tecnológica

Fonte: INE, DeStatis; Roland Berger Strategy Consultants

Top 5 dos sectores com maior crescimento em valor para a Alemanha (2008-2012; EUR M)

POLÓNIA

REPÚBLICA CHECA

ROMÉNIA

Produtos metalúrgicos 54

Indústria química 56

Pastas de madeira e papel 92

Borracha 109

Máquinas eléctricas 292

237

Máquinas mecânicas 548

Máquinas eléctricas 821

Veículos automóveis 2.064

Plástico

Borracha 292

Máquinas eléctricas 523

Mobiliário 656

Produtos metalúrgicos 817

Máquinas mecânicas 987

Veículos automóveis 994

Borracha

249

1.521 Máquinas eléctricas

340 Máquinas mecânicas

Veículos automóveis 822

Produtos farmacêuticos

302

PORTUGAL

9%

CAGR 2008-12

14%

10%

8%

5%

10%

CAGR 2008-12

4%

3%

6%

9%

23%

CAGR 2008-12

30%

11%

35%

147%

8%

CAGR 2008-12

6%

5%

7%

5%

Produtos de base tecnológica

MIX DE PRODUTOS EXPORTADOS

30 LIS-9970-81011-001-08_ES_FC.pptx

As exportações de produtos tradicionais para a Alemanha ainda são inferiores às de outros mercados de exportação de Portugal

ALEMANHA ESPANHA FRANÇA REINO UNIDO

Fonte: INE, DeStatis; Roland Berger Strategy Consultants

Exportações de produtos tradicionais portugueses para os principais mercados (2012; EUR M)

Têxteis

89

Cerâmica

Calçado

85

375

Agro-indústria

308

Móveis

97

781

170

351

422

1.293

432

299

363

556

298 178

22

59

122

364 -2,5% 6,7%

1,9% 5,5%

-0,3% 1,7%

23,4% 1,6%

1,2% 1,5%

CAGR 2008-12 Peso

2,0% 12,7%

6,1% 1,7%

-6,5% 4,1%

-3,9% 3,4%

5,5% 7,6%

CAGR 2008-12 Peso

0,7% 10,3%

3,4% 8,0%

5,4% 5,6%

5,2% 6,8%

6,5% 5,6%

CAGR 2008-12 Peso

10,1% 15,2%

-3,2% 5,1%

-7,8% 2,5%

0,7% 0,9%

2,7% 7,4%

CAGR 2008-12 Peso

∑ 954 ∑ 3.017 ∑ 1.948 ∑ 745

MIX DE PRODUTOS EXPORTADOS

31 LIS-9970-81011-001-08_ES_FC.pptx

As PME portuguesas exportam menos que as congéneres europeias e têm dificuldade em exportar para a Alemanha

Fonte: Entrevistas; Roland Berger Strategy Consultants

Principais desafios na capacidade de exportação das empresas portuguesas – perspectiva das empresas

Colaboração

entre empresas 24%

Capacidade de

produção

Processo de

venda (execução)

59% Canal de distribuição

65%

71%

Imagem de Portugal 53%

Conhecimento

do mercado 47%

1) Resultado de um inquérito feito a empresas exportadoras nacionais

> Desconhecimento do nível tecnológico de Portugal

> Impacto do resgate financeiro

> Acesso a clientes potenciais > Comunicação/apresentação da empresa > Qualificação como fornecedor

> Identificação de oportunidades e parceiros > Especificidades do mercado

> Comunicação/presença conjunta em feiras > Partilha de recursos na obtenção de

conhecimento do mercado e na distribuição

BARREIRAS À EXPORTAÇÃO 1)

> Capacidade para fornecer o mercado alemão com as quantidades necessárias

> Dificuldade em entrar nos grandes distribuidores

> Logística na Alemanha

PME EXPORTADORAS (#)

VOLUME EXPORTADO (% DA FACTURAÇÃO)

25%

14%

Média UE27 Portugal

32%

21%

Média UE27 Portugal

EMPRESAS EXPORTADORAS

32 LIS-9970-81011-001-08_ES_FC.pptx

E. O crescimento das exportações para a Alemanha depende da captação do IDE alemão e do desenvolvimento de clusters sectoriais em Portugal, com as associações empresariais a assumirem um papel fundamental na implementação de propostas de valor sectoriais

1Exportações.pptx

C. Potenciar as exportações para o mercado alemão com uma nova abordagem assente na identificação de novas oportunidades e na excelência da execução no terreno

33 LIS-9970-81011-001-08_ES_FC.pptx

O aumento das exportações de produtos tecnológicos deverá assentar no IDE alemão e o dos tradicionais numa abordagem de cluster sectoriais

Fonte: Roland Berger Strategy Consultants

AUMENTO

RELEVANTE

DAS

EXPORTAÇÕES

PARA A

ALEMANHA NO

MÉDIO PRAZO

TERÁ QUE

COMBINAR

DUAS

ALAVANCAS

> Aumento do IDE Alemão nas indústrias de

base tecnológica como forma de aumentar

as exportações

> Apoio às empresas nacionais com

produtos inovadores, na entrada no

mercado alemão

> Formação de clusters sectoriais que

congreguem e liderem o desenvolvimento

do mercado alemão, com base no

conhecimento aprofundado do mesmo

ALAVANCAS

Produtos de base

tecnológica

Produtos

tradicionais

ABORDAGEM NAS EXPORTAÇÕES

FOCUS DA ABORDAGEM PROPOSTA

34 LIS-9970-81011-001-08_ES_FC.pptx

Para assegurar os factores críticos de sucesso na exportação para a Alemanha será necessária uma abordagem por clusters sectoriais

Evolução da abordagem às exportações para a Alemanha

> Exportações dependem em grande medida dos

esforços individuais de cada empresa

> Apoio da AICEP às empresas, na identificação

de oportunidades de exportação e actividades

de promoção

> Promoção individual das empresas,

associando-se em alguns sectores, na

participação em feiras

ABORDAGEM ACTUAL ABORDAGEM FUTURA

> Desenvolvimento de clusters sectoriais como

forma congregar os esforços das empresas e

stakeholders sectoriais

> Associações sectoriais na liderança dos

clusters e do desenvolvimento de mercado

> Promoção conjunta dos sectores na Alemanha,

complementada por acções individuais das

empresas

Abordagem predominantemente individual

das empresas ao mercado alemão

Associações sectoriais na liderança do

crescimento das exportações congregando

os esforços dos stakeholders

ABORDAGEM NAS EXPORTAÇÕES

Fonte: Roland Berger Strategy Consultants

35 LIS-9970-81011-001-08_ES_FC.pptx

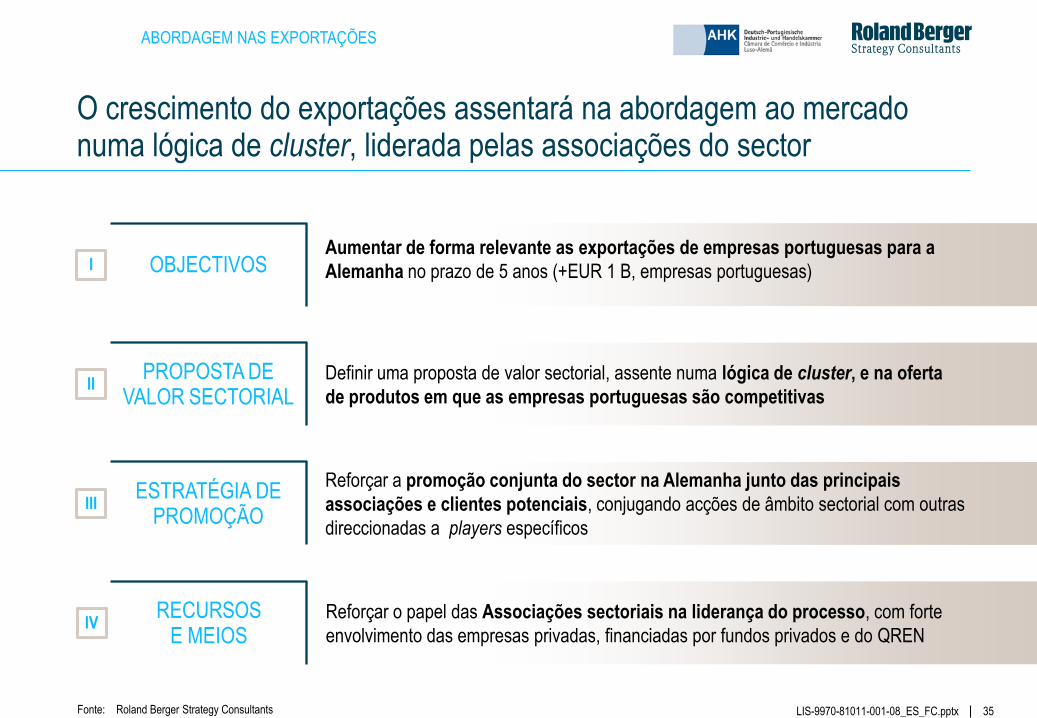

O crescimento do exportações assentará na abordagem ao mercado numa lógica de cluster, liderada pelas associações do sector

Fonte: Roland Berger Strategy Consultants

Aumentar de forma relevante as exportações de empresas portuguesas para a

Alemanha no prazo de 5 anos (+EUR 1 B, empresas portuguesas) I OBJECTIVOS

Definir uma proposta de valor sectorial, assente numa lógica de cluster, e na oferta

de produtos em que as empresas portuguesas são competitivas II

PROPOSTA DE VALOR SECTORIAL

Reforçar a promoção conjunta do sector na Alemanha junto das principais

associações e clientes potenciais, conjugando acções de âmbito sectorial com outras

direccionadas a players específicos

III ESTRATÉGIA DE

PROMOÇÃO

Reforçar o papel das Associações sectoriais na liderança do processo, com forte

envolvimento das empresas privadas, financiadas por fundos privados e do QREN IV

RECURSOS E MEIOS

ABORDAGEM NAS EXPORTAÇÕES

36 LIS-9970-81011-001-08_ES_FC.pptx

As associações sectoriais deverão liderar o processo e congregar esforços de empresas e entidades chave a envolver, apoiadas pelo AICEP

Fonte: Roland Berger Strategy Consultants

ASSOCIAÇÕES

SECTORIAIS 1

> Mobilizadores de empresas para abordarem de forma organizada o mercado Alemão

> Coordenação operacional de processos chave

> Facilitadores do acesso ao mercado alemão

> Apoio técnico ao desenvolvimento de estudos

do mercado alemão

> "German desk" (AHK) – canal de apoio às

empresas exportadoras

2 EMPRESAS DO

SECTOR

> Desenvolvimento de produto e abordagem comercial na Alemanha

> Execução de acções de promoção complementares à Associação

3

RECURSOS E MEIOS

PAE

Modelo organizacional – conceito

ASSOCIAÇÕES

1

EMPRESAS

2

PAE: PROGRAMA DE APOIO À

EXPORTAÇÃO 4 PAE (GOVERNO) > Incentivos fiscais à entrada em novos mercados

> Apoio na candidatura e gestão de incentivos financeiros – QREN

> Apoio em termos laborais

AICEP E OUTRAS

ENTIDADES AICEP E OUTRAS

ENTIDADES

3

37 LIS-9970-81011-001-08_ES_FC.pptx

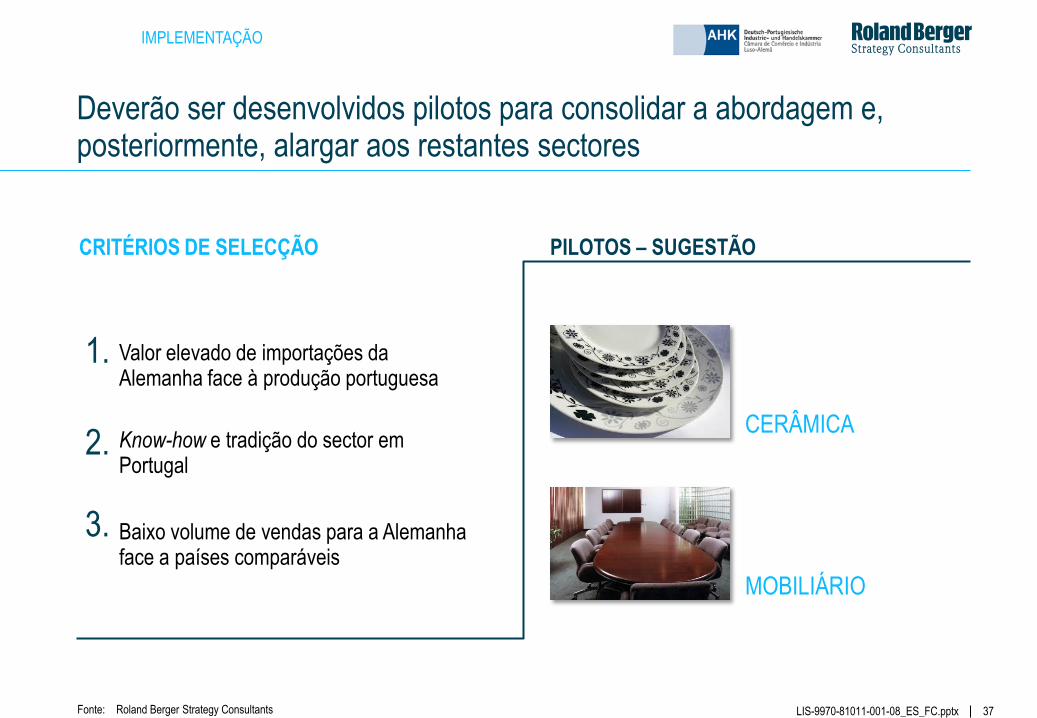

Deverão ser desenvolvidos pilotos para consolidar a abordagem e, posteriormente, alargar aos restantes sectores

CERÂMICA

MOBILIÁRIO

CRITÉRIOS DE SELECÇÃO PILOTOS – SUGESTÃO

Valor elevado de importações da Alemanha face à produção portuguesa

1.

Know-how e tradição do sector em Portugal

2.

Baixo volume de vendas para a Alemanha face a países comparáveis

3.

Fonte: Roland Berger Strategy Consultants

IMPLEMENTAÇÃO

38 LIS-9970-81011-001-08_ES_FC.pptx

F. As conclusões do estudo apontam para um maior enfoque e excelência na execução – considerando os resultados alcançados e os objectivos de crescimento de Portugal, assim como o posicionamento e performance de países concorrentes

1Exportações.pptx

C. Potenciar as exportações para o mercado alemão com uma nova abordagem assente na identificação de novas oportunidades e na excelência da execução no terreno

39 LIS-9970-81011-001-08_ES_FC.pptx

As conclusões do estudo apontam para um maior enfoque e excelência na execução

Fonte: Roland Berger Strategy Consultants

INVESTIMENTO ALEMÃO EM PORTUGAL

> Conhecimento detalhado das

cadeias de valor dos sectores na

Alemanha

> Propostas de valor específicas

e business cases que detalhem

os factores de competitividade

para as empresas Alemãs em

Portugal

> Equipa especializada de

captação de investimento com

participação de privados

EXPORTAÇÕES PORTUGUESAS PARA A

ALEMANHA

> Desenvolvimento de clusters

sectoriais como forma congregar

os esforços das empresas e

stakeholders sectoriais

> Associações sectoriais na

liderança dos clusters e do

desenvolvimento de mercado

> Promoção conjunta dos sectores

na Alemanha, complementada por

acções individuais das empresas

O presente estudo contribui para a reflexão sobre como melhorar a abordagem ao

mercado – agora é necessário passar do Conceito à Acção!

PAE

PAI

40 LIS-9970-81011-001-08_ES_FC.pptx

impact! that creates

It's character