portaria cat nº 126, de 16 de setembro de 2011 (doe … · disciplina a arrecadação de tributos...

TRANSCRIPT

PORTARIA CAT Nº 126, DE 16 DE SETEMBRO DE 2011

(DOE de 17.09.2011)

Disciplina a arrecadação de tributos e demais receitas estaduais bem como a prestação de contas pelas instituições bancárias.

O Coordenador da Administração Tributária, tendo em vista o disposto no artigo 111 do Regulamento do ICMS, na Resolução SF-40 de 11-12-2006, na Resolução SF-31 de 16-08-2001 e

CONSIDERANDO a necessidade de serem consolidadas as disposições relacionadas com a arrecadação de tributos e demais receitas estaduais, expede a seguinte portaria:

CAPÍTULO I DAS GUIAS e DOS DOCUMENTOS DE ARRECADAÇÃO e DA CODIFICAÇÃO DOS

TRIBUTOS e DEMAIS RECEITAS

SEÇÃO I DAS GUIAS e DOCUMENTOS DE ARRECADAÇÃO

Art. 1º - O pagamento dos diversos valores que constituem receitas do Estado deverá ser feito por meio de:

I - Guia de Arrecadação Estadual - GARE-ICMS;

II - Guia de Arrecadação Estadual - Demais Receitas -GARE-DR;

III - Guia de Arrecadação Estadual - GARE-IPVA;

IV - Notificação/Guia de Recolhimento - MILT;

V - Guia de Arrecadação Estadual - GARE-ITCMD;

VI - Guia Nacional de Recolhimento de Tributos Estaduais – GNRE;

VII - Documento de Arrecadação de Receitas Estaduais -DARE-SP.

Parágrafo único - As Guias de Recolhimento e o Documento de Arrecadação deverão ser impressos, no mínimo, nas seguintes quantidades de vias, destinando-se uma via ao agente arrecadador e as demais vias ao contribuinte ou infrator:

1 - GARE-ICMS, GARE-DR, GARE-IPVA, MILT e DARE-SP - 2 (duas) vias;

2 - GNRE e GARE-ITCMD - 3 (três) vias.

Art. 2° - Os modelos das Guias de Recolhimento e do Documento de Arrecadação referidos no artigo 1° estarão disponíveis no "site" da Secretaria da Fazenda, endereço eletrônico www. fazenda.sp.gov.br.

SUBSEÇÃO I DA GUIA DE ARRECADAÇÃO ESTADUAL - GARE-ICMS

Art. 3° - A Guia de Arrecadação Estadual - GARE-ICMS deverá ser utilizada para recolhimento dos seguintes débitos relacionados ao Imposto sobre Operações Relativas à Circulação de

Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS:

I - apurado em conformidade com o Regime Periódico de Apuração;

II - devido em operação sujeita a recolhimento especial;

III - parcelado ou não;

IV - devido em operação sujeita à substituição tributária;

V - inscrito ou não inscrito na dívida ativa;

VI - outros.

§ 1° - A GARE-ICMS poderá ser:

1 - obtida em formulário impresso;

2 - gerada por meio de sistema disponível no "site" da Secretaria da Fazenda, endereço eletrônico www.fazenda. sp.gov.br;

3 - gerada por meio do programa emissor de GARE, disponível para "download" no endereço eletrônico www.fazenda. sp.gov.br.

§ 2° - O formulário impresso da GARE-ICMS deverá obedecer às especificações gráficas dispostas no Anexo II.

Art. 4° - na hipótese de recolhimento dos débitos relacionados a seguir, a GARE-ICMS deverá ser gerada por meio de sistema próprio:

I - débito inscrito em dívida ativa, inclusive parcelamento, no endereço eletrônico www.dividaativa.pge.sp.gov.br;

II - débito incluído no Programa de Parcelamento Incentivado - PPI do ICM/ICMS, no endereço eletrônico www.ppidoicms. sp.gov.br;

III - parcelamento de débito não inscrito em dívida ativa, no endereço eletrônico pfe.fazenda.sp.gov.br;

IV - ICMS na importação, no endereço eletrônico www. fazenda.sp.gov.br.

SUBSEÇÃO II DA GUIA DE ARRECADAÇÃO ESTADUAL - DEMAIS RECEITAS - GARE-DR

Art. 5° - A Guia de Arrecadação Estadual - GARE-DR deverá ser utilizada para recolhimento de:

I - Imposto sobre a Transmissão de Bens Imóveis e de Direitos a Eles Relativos - ITBI ("Causa Mortis" e Doações);

II - Taxa de Fiscalização e Serviços Diversos (Tabelas "A", "B" e "C");

III - Custas e Contribuições;

IV - Receitas Diversas;

V - Receita Extraorçamentária e Anulação de Despesa.

Parágrafo único - o formulário impresso da GARE-DR deverá obedecer às especificações gráficas dispostas no Anexo III.

Art. 6° - As instituições bancárias deverão relativamente:

I - ao Imposto sobre a Transmissão de Bens Imóveis e de Direitos a Eles Relativos - ITBI ("Causa Mortis" e Doações), autenticar mecanicamente a GARE-DR utilizada para recolhimento;

II - aos demais recolhimentos referidos no artigo 5°, imprimir o comprovante de pagamento com autenticação digital, servindo a GARE-DR nessa hipótese apenas como referência.

Parágrafo único - Considera-se autenticação digital a combinação de um conjunto de caracteres alfanuméricos, contendo informações próprias da transação bancária vinculada ao recolhimento.

Art. 7° - O sistema de verificação do recolhimento autenticado digitalmente, a que se refere o inciso II do artigo 6°, poderá ser disponibilizado pela Secretaria da Fazenda aos órgãos e entidades envolvidos no recebimento das receitas referidas nos incisos II a V do artigo 5°.

Parágrafo único - por ocasião da solicitação de prestação de serviço ou da necessidade de comprovação do recolhimento autenticado digitalmente, relativamente às receitas referidas nos incisos II a V do artigo 5°, o interessado deverá apresentar o respectivo comprovante de pagamento para fins de validação da autenticação digital, bem como os demais documentos exigidos pelos órgãos e entidades envolvidos no recebimento das citadas receitas.

SUBSEÇÃO III DA GUIA DE ARRECADAÇÃO ESTADUAL - GARE-IPVA

Art. 8° - a GARE-IPVA deverá ser utilizada para recolhimento do Imposto sobre a Propriedade de Veículos Automotores - IPVA.

Art. 9° - A GARE-IPVA deverá ser gerada por meio de sistema disponível nos seguintes endereços eletrônicos:

I - www3.fazenda.sp.gov.br/ipvanet, para débito não inscrito em dívida ativa;

II - www.dividaativa.pge.sp.gov.br, para débito inscrito em dívida ativa;

III - www.ppd.sp.gov.br, para parcelamento de débito incluído no Programa de Parcelamento de Débitos - PPD do IPVA.

SUBSEÇÃO IV DA NOTIFICAÇÃO/GUIA DE RECOLHIMENTO - MILT

Art. 10 - a Notificação/Guia de Recolhimento - MILT será utilizada para notificação, servindo para recolhimento de multas porinfração:

I - à legislação de trânsito, aplicadas pelo Departamento Estadual de Trânsito - DETRAN, Departamento de Estradas de Rodagem - DER, Desenvolvimento Rodoviário S/A - DERSA ou pelos municípios que firmaram convênio com o Estado de São Paulo;

II - à legislação ambiental, aplicada pela Companhia Ambiental do Estado de São Paulo - CETESB.

SUBSEÇÃO V DA GUIA DE ARRECADAÇÃO ESTADUAL - GARE-ITCMD

Art. 11 - a Guia de Arrecadação Estadual - GARE-ITCMD deverá ser utilizada para recolhimento dos débitos relacionados ao Imposto sobre Transmissão "Causa Mortis" e Doação de Quaisquer Bens ou Direitos - ITCMD, devido a título de:

I - doação;

II - transmissão "Causa Mortis".

§ 1° - a GARE-ITCMD prestar-se-á para o pagamento, integral ou parcelado, de débito inscrito ou não inscrito na dívida ativa.

§ 2° - A GARE-ITCMD deverá ser gerada por meio de programa emissor, disponível no endereço eletrônico www60.fazenda. sp.gov.br/wps/portal.

SUBSEÇÃO VI DA GUIA NACIONAL DE RECOLHIMENTO DE TRIBUTOS ESTADUAIS - GNRE

Art. 12 - a Guia Nacional de Recolhimento de Tributos Estaduais - GNRE deverá ser utilizada para recolhimento dos débitos relacionados ao Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, quando o recolhimento for efetuado fora do território paulista.

Parágrafo único - a GNRE deverá ser gerada por meio de sistema disponível no endereço eletrônico www.fazenda.sp.gov.br.

SUBSEÇÃO VII DO DOCUMENTO DE ARRECADAÇÃO DE RECEITAS ESTADUAIS - DARE-SP

Art. 13 - o Documento de Arrecadação de Receitas Estaduais - DARE-SP deverá ser utilizado para recolhimento de débitos a serem estabelecidos em disciplina específica.

§ 1° - O DARE-SP é composto de:

1 - Documento Principal, único;

2 - Documento Detalhe, tantos quantos forem os débitos incluídos.

§ 2° - O DARE-SP deverá ser gerado pelo Sistema Ambiente de Pagamentos, disponível no endereço eletrônico www.fazen-da.sp.gov.br.

SEÇÃO II DA CODIFICAÇÃO DOS TRIBUTOS e DEMAIS RECEITAS

Art. 14 - Os códigos de recolhimento e os de totalização das diversas receitas estão previstos nas tabelas do Anexo I.

SEÇÃO III DAS DISPOSIÇÕES COMUNS

Art. 15 - As Guias de Recolhimento e o Documento de Arrecadação de Receitas Estaduais deverão ser acolhidos pelas instituições bancárias autorizadas, listadas no endereço eletrônico www.fazenda.sp.gov.br.

Art. 16 - para a impressão dos formulários das guias GARE-ICMS e GARE-DR, o estabelecimento gráfico deverá solicitar autorização, mediante petição ao Diretor da Diretoria de Arrecadação instruída com prova tipográfica do modelo a imprimir.

Parágrafo único - Deferido o pedido, o estabelecimento gráfico:

1 - deverá indicar, na margem esquerda das guias, as seguintes informações:

a) nome do estabelecimento gráfico;

b) números de Inscrição Estadual e do Cadastro Nacional da Pessoa Jurídica no Ministério da Fazenda;

c) número do processo pelo qual foi autorizada a impressão;

2 - poderá, no interesse do contribuinte, imprimir dados identificadores deste nos campos próprios das guias.

CAPÍTULO II DA ARRECADAÇÃO DOS TRIBUTOS e DEMAIS RECEITAS PÚBLICAS ESTADUAIS POR

INTERMÉDIO DAS INSTITUIÇÕESBANCÁRIAS

SEÇÃO I DAS OBRIGAÇÕES GERAIS DAS INSTITUIÇÕES BANCÁRIAS

Art. 17 - As instituições bancárias deverão:

I - implantar o recebimento de Guia de Arrecadação Estadual - GARE, Documento de Arrecadação de Receitas Estaduais - DARE- SP e, quando for o caso, de Guia Nacional de Recolhimento de Tributos Estaduais - GNRE, em todos os canais de recebimento que possuírem;

II - acolher guias de recolhimento e documentos de arrecadação de tributos e demais receitas públicas:

a) que representem efetivo pagamento de tributos e demais receitas estaduais;

b) dentro dos prazos para recolhimento;

c) fora dos prazos para recolhimento, com os respectivos acréscimos legais;

d) sem emendas ou rasuras;

e) com informações de arrecadação, observados os critérios de consistência previstos em normas e manuais de procedimentos elaborados pela Secretaria da Fazenda;

III - autenticar mecanicamente a guia ou documento de arrecadação ou fornecer o comprovante de pagamento, quando for o caso.

§ 1°-Os demais dados necessários para o controle de arrecadação serão definidos, conforme os códigos de receita, em normas e manuais de procedimentos elaborados pela Secretaria da Fazenda.

§ 2° - O comprovante de pagamento deverá:

1 - obedecer aos padrões definidos pela Diretoria de Arrecadação, que os informará à instituição bancária mediante solicitação desta;

2 -conter as seguintes informações, entre outras:

a) código e nome da instituição bancária;

b) data de arrecadação;

c) identificação de que se trata de recolhimento para a Secretaria da Fazenda de São Paulo;

d) representação numérica do código de barras, quando houver;

e) valor recolhido;

f) autenticação;

3 - ser previamente aprovado pela Secretaria da Fazenda.

SEÇÃO II DA APRESENTAÇÃO DA GUIA OU DO DOCUMENTO À AGÊNCIA BANCÁRIA, DA SUA

AUTENTICAÇÃO e DOS PROCEDIMENTOS DAS INSTITUIÇÕES BANCÁRIAS

Art. 18 - Antes de receber as guias de recolhimento ou o documento de arrecadação, as instituições bancárias deverão verificar:

I - se estão autorizadas a receber;

II - o código de receita;

III - se estão indicadas as informações de identificação do contribuinte ou interessado;

IV - a data de vencimento do prazo para pagamento;

V - se estão indicados os acréscimos legais, caso o pagamento esteja fora do prazo;

VI - se a soma das parcelas corresponde ao valor total, devendo haver, no mínimo, uma parcela e o valor total.

Art. 19 - a autenticação mecânica aposta nas vias de guia de recolhimento e de documento de arrecadação deverá estar registrada em fita-detalhe.

Parágrafo único - o Documento Detalhe do DARE-SP não poderá ser autenticado.

Art. 20 - na hipótese de se constatar autenticação mecânica de valor diverso do valor recolhido de fato:

I - se a constatação do erro ocorrer no ato do recebimento ou em outro momento antes da descarga dos totalizadores da máquina, deverão ser adotados os seguintes procedimentos relativamente a todas as vias da guia ou documento de arrecadação, inclusive as destinadas ao contribuinte:

a) se a autenticação tiver sido a maior, a autenticação incorreta deverá ser inutilizada com 2 (dois) traços paralelos, reautenticando-se todas as vias da guia ou documento com o valor correto;

b) se a autenticação tiver sido a menor, a autenticação incorreta deverá ser inutilizada com 2 (dois) traços paralelos, reautenticando-se todas as vias da guia ou documento com o valor correto, ou ser complementado o valor devido com a correspondente autenticação;

II - se a constatação do erro ocorrer após a descarga dos totalizadores da máquina, a retificação deverá ser feita em todas as vias, inclusive nas destinadas ao contribuinte, mediante autenticação a carimbo do valor correto, com assinatura de 2 (dois) funcionários da instituição bancária responsáveis pelo setor.

Parágrafo único - Caso não seja possível proceder à retificação das vias em poder do contribuinte, é vedada a retificação das demais vias ou qualquer outro procedimento que tenha por objeto a anulação do valor considerado como receita.

Art. 21 - Uma vez autenticada a guia ou documento e não se efetuando, por algum motivo, o recebimento de qualquer valor, as vias não poderão ser devolvidas aos contribuintes, devendo ser consideradas nulas.

CAPÍTULO III PRESTAÇÃO DE CONTAS PELAS INSTITUIÇÕES BANCÁRIAS

Art. 22 - As instituições bancárias, para fins de prestação de contas, deverão observar o disposto neste capítulo, além das demais normas que disciplinam a matéria, dentre as quais as previstas em resoluções do Secretário da Fazenda e em manuais de arrecadação disponibilizados pela Secretaria da Fazenda.

Parágrafo único - As transações de repasse financeiro deverão ser realizadas conforme definido no Manual de Repasse SPB - Sistema de Pagamentos Brasileiro.

SEÇÃO I POR TRANSMISSÃO ELETRÔNICA DE DADOS

Art. 23 - para efetuar a prestação de contas por transmissão eletrônica de dados, as instituições bancárias deverão:

I - solicitar a realização de teste piloto à Diretoria de Arrecadação;

II - após a autorização, realizar o teste piloto;

III - estar habilitadas para a transmissão eletrônica de dados;

IV - obter a homologação do teste piloto por meio de ofício da Diretoria de Informações e autorização da Diretoria de Arrecadação.

Parágrafo único - para realizar o procedimento denominado transmissão eletrônica de dados, as instituições bancárias deverão:

1 - manter ininterruptamente, à disposição da Secretaria da Fazenda, o serviço de transmissão eletrônica de dados;

2 - garantir a integridade dos dados referentes à arrecadação de tributos e demais receitas;

3 - fornecer à Secretaria da Fazenda os elementos de controle necessários à comprovação de transações efetuadas;

4 - armazenar os dados após a transmissão eletrônica pelo prazo de 30 (trinta) dias.

SEÇÃO II POR BORDERÔS DE GUIA DE RECOLHIMENTO

Art. 24 - na impossibilidade de se realizar a prestação de contas por transmissão eletrônica de dados, as instituições bancárias deverão utilizar os Borderôs de Guias de Recolhimento para capear lotes de guias e encaminhá-los à Secretaria da Fazenda.

Art. 25 - As instituições bancárias deverão elaborar os Borderôs, em 2 (duas) vias, conforme segue:

I - Borderô de Guia de Recolhimento "ICMS-42", Anexo IV, para capear os lotes de Guia de Arrecadação Estadual -GARE-ICMS e de Guia Nacional de Recolhimento de Tributos Estaduais - GNRE;

II - Borderô de Guia de Recolhimento "DR-32", Anexo V, para capear os lotes da Guia de Arrecadação Estadual - GARE-DR e GARE-ITCMD;

III - Borderô de Guia de Recolhimento de "IPVA-22", Anexo VI, para capear os lotes de Guia de Arrecadação do Imposto sobre a Propriedade de Veículos Automotores;

IV - Borderô de Guia de Recolhimento "MILT-52", Anexo VI, para capear os lotes da Guia de Recolhimento de Multa por Infração à Legislação de Trânsito.

Art. 26 - o Centro de Apoio à Arrecadação da Diretoria de Arrecadação receberá os lotes e, após as verificações necessárias, reterá uma das vias, devolvendo a outra via para a instituição bancária, com a indicação de recebimento.

SEÇÃO III DOS DADOS TRANSMITIDOS ELETRONICAMENTE

Art. 27 - As instituições bancárias deverão transmitir eletronicamente os arquivos com as informações de arrecadação à Secretaria da Fazenda, conforme segue:

I - tratando-se de ICMS Importação:

a) conforme o Manual do ICMS Importação, a cada recebimento de GARE-ICMS ou GNRE;

b) conforme o Manual Código de Barras ou Manual GNRE;

II - tratando-se de ICMS demais códigos de receita: conforme o Manual da GARE;

III - tratando-se de débito recolhido por GNRE: conforme o Manual GNRE;

IV - tratando-se de IPVA e MILT: conforme o Manual Código de Barras e Manual do IPVA;

V - tratando-se de IPVA, MILT e Taxas recolhidos no Sistema de Licenciamento Eletrônico:

a) conforme o Manual do Licenciamento On-line

b) conforme o Manual Código de Barras, Manual do IPVA e do Licenciamento e Autenticação Digital (contingência "batch");

VI - tratando-se de Taxas dos Serviços de Trânsito:

a) conforme o Manual do Licenciamento On-line;

b) conforme o Manual da GARE e Manual do Licenciamento e Autenticação Digital (contingência "batch");

VII - tratando-se de receitas que se utilizam do Sistema de Autenticação Digital:

a) conforme o Manual da GARE;

b) conforme o Manual do Licenciamento e Autenticação Digital;

VIII - tratando-se de ITCMD e ITBI: conforme o Manual da GARE;

IX - tratando-se de DARE-SP: conforme o Manual Técnico do Ambiente de Pagamentos.

Parágrafo único - Os manuais referidos neste artigo estarão disponibilizados aos agentes arrecadadores contratados pela Secretaria da Fazenda no Sistema Ambiente de Pagamentos e fazem parte integrante do processo de arrecadação.

Art. 28 - As guias de recolhimento e os documentos de arrecadação deverão ser conservados pelo prazo de 30 (trinta) dias após a devida transmissão eletrônica de dados à Secretaria da Fazenda.

CAPÍTULO IV DAS DISPOSIÇÕES FINAIS

Art. 29 - Ficam revogadas as seguintes portarias:

I - Portaria CAT-27/95, de 16-03-1995;

II - Portaria CAT- 5/97, de 16-01-1997;

III - Portaria CAT-96/97, de 25-11-1997;

IV - Portaria CAT-98/97, de 04-12-1997;

V - Portaria CAT- 60/02, de 08-08-2002.

Art. 30 - Esta portaria entrará em vigor dia 19 de setembro de 2011.

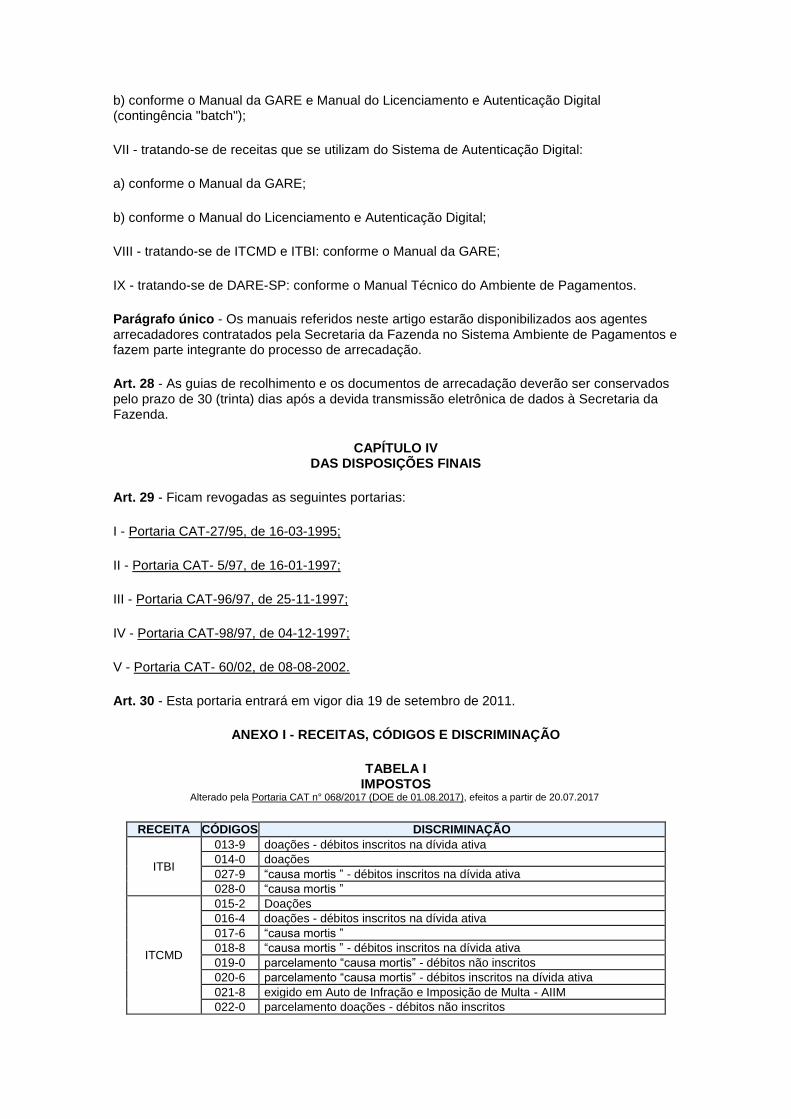

ANEXO I - RECEITAS, CÓDIGOS E DISCRIMINAÇÃO

TABELA I IMPOSTOS

Alterado pela Portaria CAT n° 068/2017 (DOE de 01.08.2017), efeitos a partir de 20.07.2017

RECEITA CÓDIGOS DISCRIMINAÇÃO

ITBI

013-9 doações - débitos inscritos na dívida ativa 014-0 doações 027-9 “causa mortis ” - débitos inscritos na dívida ativa 028-0 “causa mortis ”

ITCMD

015-2 Doações 016-4 doações - débitos inscritos na dívida ativa 017-6 “causa mortis ” 018-8 “causa mortis ” - débitos inscritos na dívida ativa 019-0 parcelamento “causa mortis” - débitos não inscritos 020-6 parcelamento “causa mortis” - débitos inscritos na dívida ativa 021-8 exigido em Auto de Infração e Imposição de Multa - AIIM 022-0 parcelamento doações - débitos não inscritos

023-1 parcelamento doações - débitos inscritos na dívida ativa

IR

031-0

retido na fonte, incidente sobre rendimentos de trabalho assalariado e decorrentes da prestação de serviços a terceiros, pagos a qualquer título , por autarquias e fundações,e de títulos da dívida pública pagos pelo Estado.

032-2

retido na fonte, incidente sobre rendimentos de trabalho assalariado e decorrentes da prestação de serviços a terceiros, pagos a qualquer título , por autarquias e fundações, e de títulos da dívida publica pagos pelo Estado - débitos inscritos na dívida ativa.

IPVA

034-6 IPVA - Programa de Parcelamento de Débitos - PPD 035-8 exigido em Auto de Infração e Imposição de Multa 036-0 Imposto sobre a Propriedade de Veículos Automotores 037-1 Imposto sobre a Propriedade de Veículos Automotores - dívida ativa

ICMS

046-2 Regime Periódico de Apuração 060-7 Regime de Estimativa 063-2 outros recolhimentos especiais 075-9 dívida ativa - cobrança amigável 077-2 dívida ativa ajuizada - parcelamento 078-4 dívida ativa ajuizada 081-4 parcelamento de débito fiscal não inscrito 087-5 ICM/ICMS - Programa de Parcelamento Incentivado - PPI 089-9 ICM/ICMS - Programa Especial de Parcelamento - PEP

091-7 ICM/ICMS - Programa Especial de Parcelamento - PEP - Decreto

61.625/2015 e Decreto 62.709/2017 101-6 consumidor final não contribuinte por operação (outra UF) 102-8 consumidor final não contribuinte por apuração (outra UF) 106-5 exigido em Auto de Infração e Imposição de Multa - AIIM 107-7 exigido em Auto de Infração e Imposição de Multa AIIM (outra UF) 110-7 transporte (transportador autônomo do Estado de São Paulo) 111-9 transporte (outra UF) 112-0 comunicação (no Estado de São Paulo) 113-2 comunicação (outra UF) 114-4 mercadorias destina a consumo ou a ativo imobilizado 115-6 energia elétrica (no Estado de São Paulo) 116-8 energia elétrica (outra UF) 117-0 combustível (no Estado de São Paulo) 118-1 combustível (outra UF) 119-3 recolhimentos especiais (outra UF) 120-0 mercadoria importada (desembaraçada no Estado de São Paulo) 123-5 exportação de café cru 128-4 operações internas e interestaduais com café cru 137-5 abate de gado 141-7 operações com feijão 146-6 substituição tributária (contribuinte do Estado de São Paulo) 154-5 diferença de estimativa 214-8 mercadoria importada (desembaraçada em outra UF) 246-0 substituição tributária por apuração (contribuinte de outra UF ) 247-1 substituição tributária por operação (outra UF)

Adicional de ICMS

103-0 fundo estadual de combate e erradicação da pobreza (FECOEP) - por operação

104-1 fundo estadual de combate e erradicação da pobreza (FECOEP) - por apuração

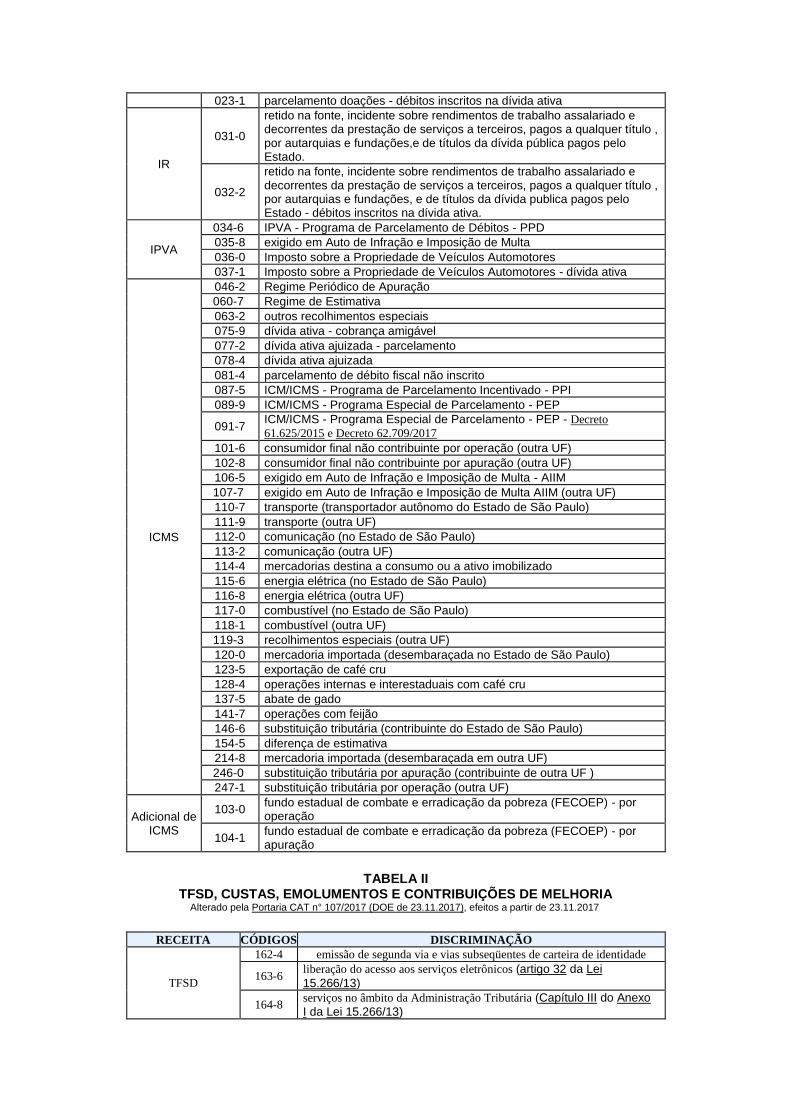

TABELA II TFSD, CUSTAS, EMOLUMENTOS E CONTRIBUIÇÕES DE MELHORIA

Alterado pela Portaria CAT n° 107/2017 (DOE de 23.11.2017), efeitos a partir de 23.11.2017

RECEITA CÓDIGOS DISCRIMINAÇÃO

TFSD

162-4 emissão de segunda via e vias subseqüentes de carteira de identidade

163-6 liberação do acesso aos serviços eletrônicos (artigo 32 da Lei

15.266/13)

164-8 serviços no âmbito da Administração Tributária (Capítulo III do Anexo

I da Lei 15.266/13)

165-0 Tarifa de Postagem para entrega pelos Correios de segunda via e

subsequentes da Carteira de Identidade

400-5 licenciamento de veículo com emissão, a qualquer título, de certificado de

registro de veículo (somente veículos "0K") 403-0 serviços de trânsito 418-2 emissão, a qualquer título, de certificado de registro de veículo 419-4 licenciamento de veículo

425-0 serviços inerentes ao processo de habilitação de condutores e emissão da

Carteira Nacional de Habilitação - CNH ou da Permissão Internacional

para Dirigir - PID, por sistema de autenticação digital

427-3 serviços de segurança pública (Capítulo VI do Anexo I da Lei

15.266/13)

428-5 atos de licença para pesca amadora (Capítulo VII do Anexo I da Lei

15.266/13) 429-7 atos de vigilância sanitária (Capítulo V do Anexo I da Lei 15.266/13)

489-3 licenciamento de veículo com emissão, a qualquer título, de certificado de

registro de veículo

490-0 serviços no âmbito do Arquivo Público do Estado (Capítulo II do Anexo

I da Lei 15.266/13) 491-1 Taxas da Secretaria de Agricultura e Abastecimento 499-6 atos de serviços em geral (Capítulo I do Anexo I da Lei 15.266/13)

CUSTAS

230-6 judiciárias pertencentes ao Estado, referentes a atos judiciais 231-8 judiciárias pertencentes ao Estado, referentes a atos judiciais - dívida ativa 232-0 pertencentes ao Estado, referentes a atos extrajudiciais - divida ativa 233-1 taxa judiciária - cartas de ordem ou precatórias 234-3 taxa judiciária - petição de agravo de instrumento 244-6 pertencentes ao Estado, referentes a atos extrajudiciais

261-6 judiciárias pertencentes ao Estado, referentes a atos judiciais -

estampagem ou autenticação mecânica EMOLUMENTOS 370-0 da Junta Comercial do Estado de São Paulo

CONTRIBUIÇÕESDE

MELHORIA 517-4 Contribuições de melhoria

TABELA III OUTRAS RECEITAS

Alterado pela Portaria CAT n° 107/2017 (DOE de 23.11.2017), efeitos a partir de 23.11.2017

RECEITA CÓDIGOS DISCRIMINAÇÃO

MULTA

551-4 de mora sobre outros impostos 596-4 por infração à legislação da Secretaria da Justiça e Defesa da Cidadania

597-6 por infração à legislação da Secretaria da Justiça e Defesa da Cidadania -

dívida ativa 620-8 por infração à legislação da Secretaria do Meio Ambiente - dívida ativa 621-0 multa aplicada pelo Condephaat da Secretaria da Cultura 622-1 multa aplicada elo Condephaat da Secretaria da Cultura - dívida ativa 623-3 multa penal 624-5 multa penal inscrita na dívida ativa 625-7 por infração à legislação da Secretaria da Agricultura e Abastecimento

626-9 por infração à legislação da Secretaria da Agricultura e Abastecimento -

dívida ativa

627-0 receitas do Departamento de Sementes, Mudas e Matrizes (DSMM) -

débitos inscritos na dívida ativa 640-3 por infração à legislação do ICMS 650-6 por infração à legislação da Secretaria dos Transportes Metropolitanos

657-9 por infração à legislação da Secretaria da Administração e Modernização do

Serviço Público - dívida ativa 660-9 por infração à legislação - outras dependências 661-0 por infração à legislação - outras dependências - dívida ativa

662-2 por infração à legislação da Fundação de Proteção e Defesa do Consumidor -

PROCON - municípios conveniados 663-4 por infração à legislação de sorteios, concursos de prognósticos e similares

664-6 por infração à legislação da Fundação de Proteção e Defesa do Consumidor -

PROCON - municípios conveniados - dívida ativa

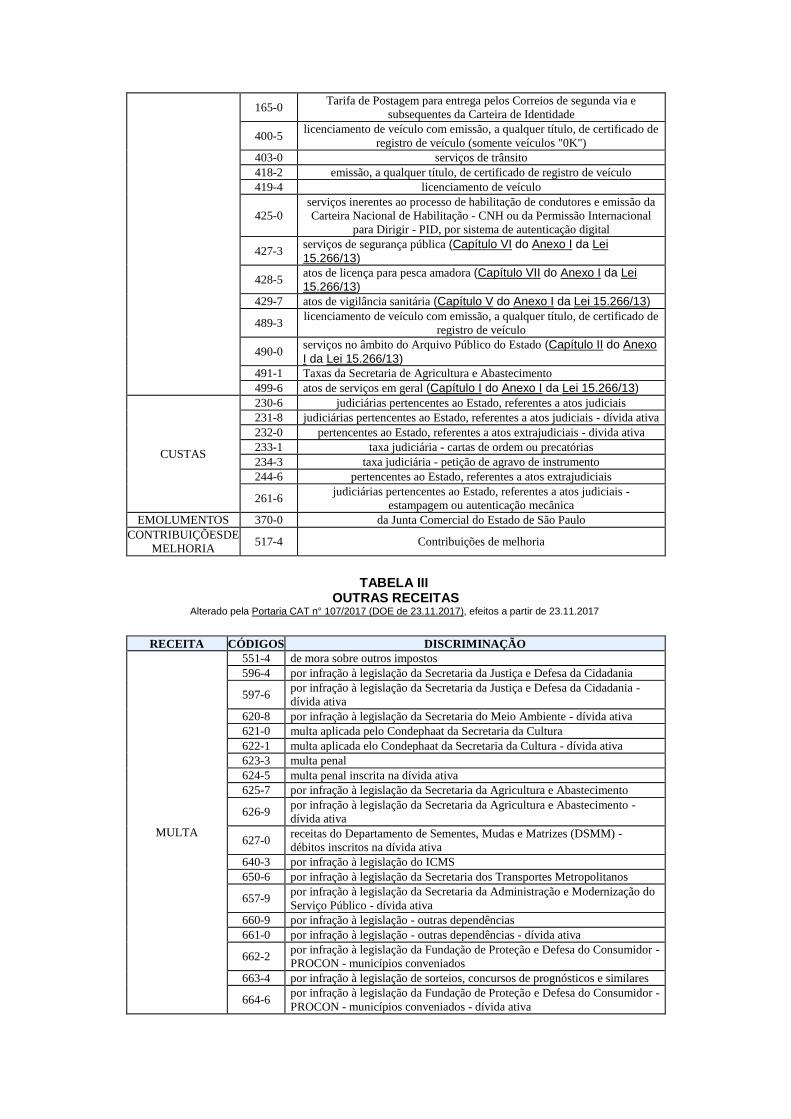

665-8 de mora do IPVA

666-0 por infração à legislação de sorteios, concursos de prognósticos e similares -

dívida ativa

667-1 da Fundação de Proteção e Defesa do Consumidor-PROCON - Auto de

Infração Nota Fiscal Paulista - dívida ativa 668-3 de Infração Nota Fiscal Paulista - PROCON 679-8 por infração à legislação do IPVA

773-0 por infração à legislação da Fundação de Proteção e Defesa do Consumidor -

PROCON - municípios não conveniados

776-6 por infração à legislação da Fundação Proteção e Defesa do Consumidor -

PROCON - municípios não conveniados - dívida ativa 825-4 de mora do ICMS 838-2 por infração à legislação do trânsito (DETRAN) 839-4 por infração à legislação do trânsito - município conveniado 840-0 por infração à legislação do trânsito (DETRAN) - dívida ativa 841-2 por infração à legislação do trânsito (DER) 843-6 por infração à legislação do trânsito (DER) - dívida ativa 848-5 por infração à legislação do trânsito (RENAINF-DETRAN) 849-7 por infração à legislação do trânsito (RENAINF - município conveniado) 856-4 por infração à legislação do trânsito (DERSA) - dívida ativa 863-1 por infração à legislação da CETESB - rodízio 864-3 por infração ao artigo 32 do Regulamento da CETESB 865-5 por infração ao regulamento da CETESB - dívida ativa

JUROS

705-5 de mora sobre outros impostos 775-4 de mora do IPVA 787-0 de mora do ICMS (débitos não inscritos) 791-2 de mora do ICMS (débitos inscritos na dívida ativa)

OUTROS

044-9 Programa de Parcelamento de Débitos - PPD 673-7 indenizações e restituições 674-9 indenizações e restituições - dívida ativa 730-4 receitas a classificar - dívida ativa

740-7 repasse nos termos da cláusula quarta, inciso III, alínea “c” do Convênio

GSSP/ATP 67/2003 750-0 Contribuição de Solidariedade às Santas Casas de Misericórdia

751-1 receitas do Departamento de Sementes, Mudas e Matrizes da Secretaria da

Agricultura e Abastecimento - produtos e serviços

760-2 receitas do Departamento Aeroviário do Estado de São Paulo - DAESP - dívida ativa (Código inserido pela Portaria CAT-33/13, de 05-04-2013; DOE 06-04-2013; Efeitos a partir de 01-05-2013)

761-4 receitas da São Paulo Previdência - SPPREV - dívida ativa (Código inserido pela Portaria CAT-33/13, de 05-04-2013; DOE 06-04-2013; Efeitos a partir de 01-05-2013)

762-6

receitas da Superintendência do Trabalho Artesanal nas Comunidades - SUTACO - dívida ativa (Código inserido pela Portaria CAT-33/13, de 05-04-2013; DOE 06-04-2013; Efeitos a partir de 01-05-2013)

763-8 receitas do Instituto de Pesos e Medidas (IPEM) - dívida ativa 764-0 receitas do Departamento de Águas e Energia Elétrica (DAEE) - dívida ativa 765-1 receitas do Fundo Estadual de Recursos Hídricos (FEHIDRO) - dívida ativa

766-3 receitas do Tribunal de Contas do Estado de São Paulo (TCE-SP) - dívida

ativa 811-4 honorários advocatícios 812-6 honorários advocatícios da Defensoria Pública - dívida ativa 870-9 acréscimo financeiro de parcelamento - ICMS 871-0 acréscimo financeiro de parcelamento - ITCMD 890-4 outras receitas não discriminadas 892-8 ICMS - outros valores não discriminados

EXTRA

ORÇAMENTÁRIA

E ANULAÇÃO DE

DESPESA

304-9 Carteira de Previdência dos Advogados de São Paulo

318-9 Carteira de Previdência das Serventias Notariais e de Registro - Carteira das

Serventias 802-3 custas adiantadas - oficiais de justiça 807-2 fianças criminais 808-4 fianças diversas 810-2 depósitos diversos

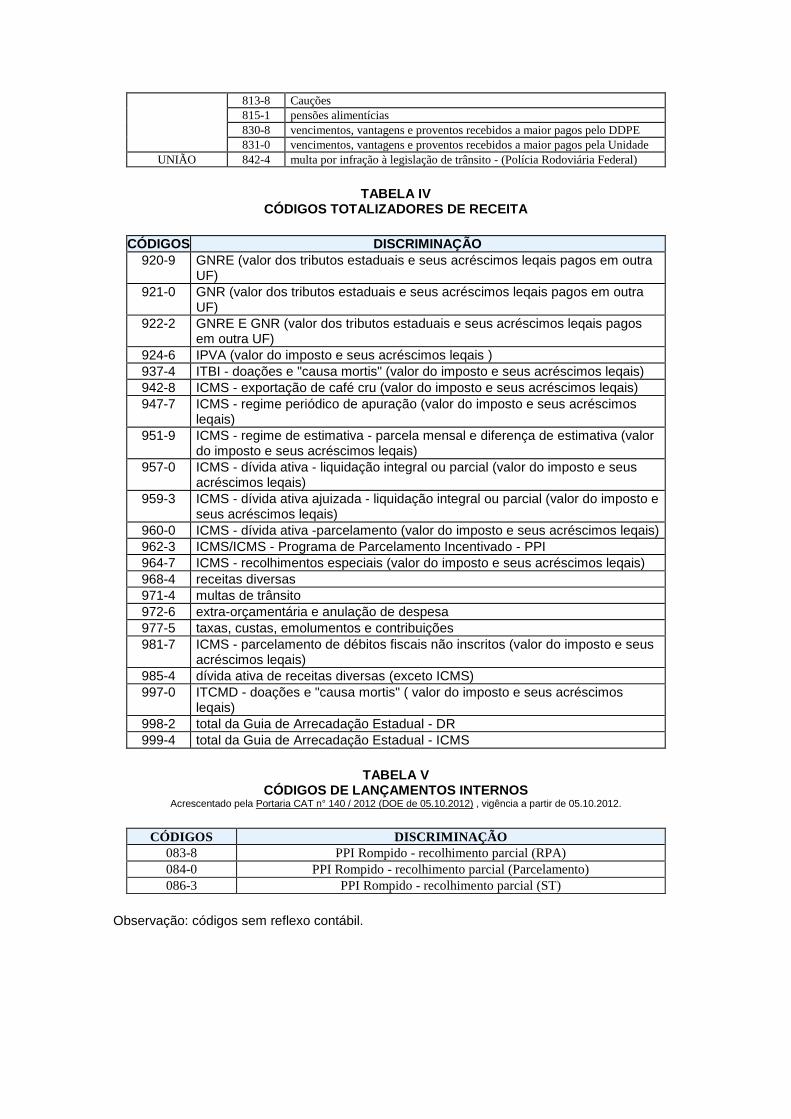

813-8 Cauções 815-1 pensões alimentícias 830-8 vencimentos, vantagens e proventos recebidos a maior pagos pelo DDPE 831-0 vencimentos, vantagens e proventos recebidos a maior pagos pela Unidade

UNIÃO 842-4 multa por infração à legislação de trânsito - (Polícia Rodoviária Federal)

TABELA IV CÓDIGOS TOTALIZADORES DE RECEITA

CÓDIGOS DISCRIMINAÇÃO 920-9 GNRE (valor dos tributos estaduais e seus acréscimos leqais pagos em outra

UF) 921-0 GNR (valor dos tributos estaduais e seus acréscimos leqais pagos em outra

UF) 922-2 GNRE E GNR (valor dos tributos estaduais e seus acréscimos leqais pagos

em outra UF) 924-6 IPVA (valor do imposto e seus acréscimos leqais ) 937-4 ITBI - doações e "causa mortis" (valor do imposto e seus acréscimos leqais) 942-8 ICMS - exportação de café cru (valor do imposto e seus acréscimos leqais) 947-7 ICMS - regime periódico de apuração (valor do imposto e seus acréscimos

leqais) 951-9 ICMS - regime de estimativa - parcela mensal e diferença de estimativa (valor

do imposto e seus acréscimos leqais) 957-0 ICMS - dívida ativa - liquidação integral ou parcial (valor do imposto e seus

acréscimos leqais) 959-3 ICMS - dívida ativa ajuizada - liquidação integral ou parcial (valor do imposto e

seus acréscimos leqais) 960-0 ICMS - dívida ativa -parcelamento (valor do imposto e seus acréscimos leqais) 962-3 ICMS/ICMS - Programa de Parcelamento Incentivado - PPI 964-7 ICMS - recolhimentos especiais (valor do imposto e seus acréscimos leqais) 968-4 receitas diversas 971-4 multas de trânsito 972-6 extra-orçamentária e anulação de despesa 977-5 taxas, custas, emolumentos e contribuições 981-7 ICMS - parcelamento de débitos fiscais não inscritos (valor do imposto e seus

acréscimos leqais) 985-4 dívida ativa de receitas diversas (exceto ICMS) 997-0 ITCMD - doações e "causa mortis" ( valor do imposto e seus acréscimos

leqais) 998-2 total da Guia de Arrecadação Estadual - DR 999-4 total da Guia de Arrecadação Estadual - ICMS

TABELA V CÓDIGOS DE LANÇAMENTOS INTERNOS

Acrescentado pela Portaria CAT n° 140 / 2012 (DOE de 05.10.2012) , vigência a partir de 05.10.2012.

CÓDIGOS DISCRIMINAÇÃO 083-8 PPI Rompido - recolhimento parcial (RPA) 084-0 PPI Rompido - recolhimento parcial (Parcelamento) 086-3 PPI Rompido - recolhimento parcial (ST)

Observação: códigos sem reflexo contábil.

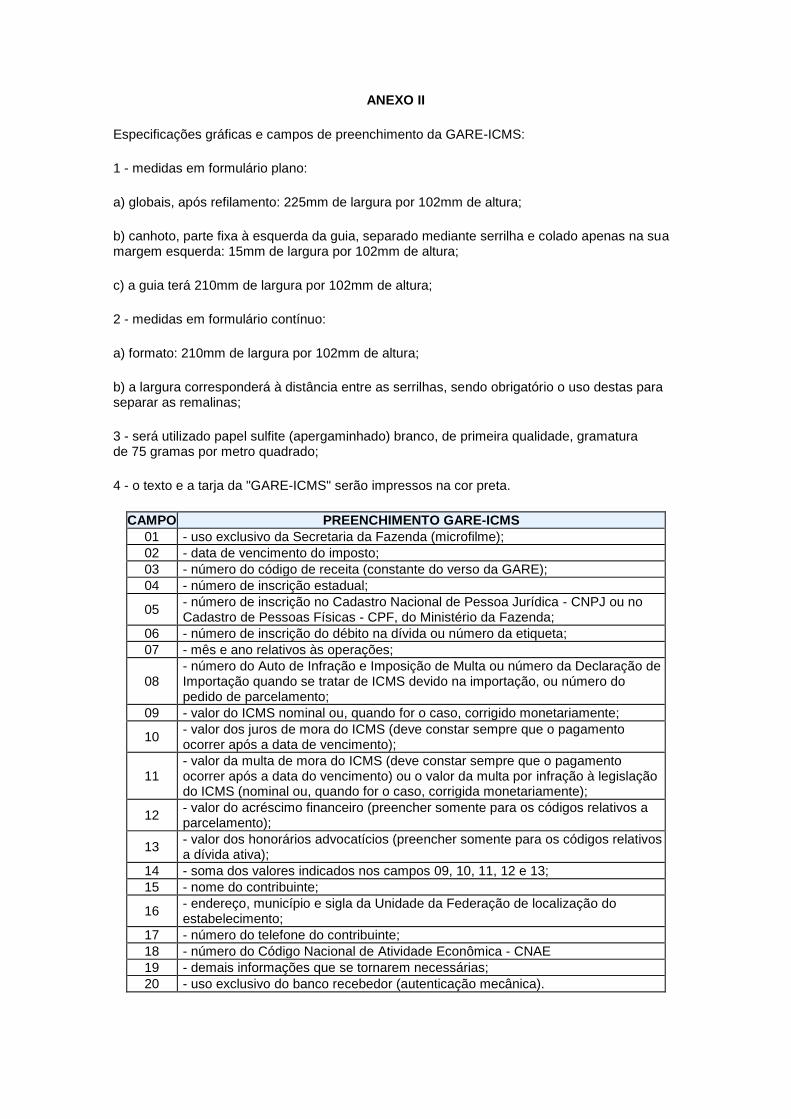

ANEXO II

Especificações gráficas e campos de preenchimento da GARE-ICMS:

1 - medidas em formulário plano:

a) globais, após refilamento: 225mm de largura por 102mm de altura;

b) canhoto, parte fixa à esquerda da guia, separado mediante serrilha e colado apenas na sua margem esquerda: 15mm de largura por 102mm de altura;

c) a guia terá 210mm de largura por 102mm de altura;

2 - medidas em formulário contínuo:

a) formato: 210mm de largura por 102mm de altura;

b) a largura corresponderá à distância entre as serrilhas, sendo obrigatório o uso destas para separar as remalinas;

3 - será utilizado papel sulfite (apergaminhado) branco, de primeira qualidade, gramatura de 75 gramas por metro quadrado;

4 - o texto e a tarja da "GARE-ICMS" serão impressos na cor preta.

CAMPO PREENCHIMENTO GARE-ICMS 01 - uso exclusivo da Secretaria da Fazenda (microfilme); 02 - data de vencimento do imposto; 03 - número do código de receita (constante do verso da GARE); 04 - número de inscrição estadual;

05 - número de inscrição no Cadastro Nacional de Pessoa Jurídica - CNPJ ou no Cadastro de Pessoas Físicas - CPF, do Ministério da Fazenda;

06 - número de inscrição do débito na dívida ou número da etiqueta; 07 - mês e ano relativos às operações;

08 - número do Auto de Infração e Imposição de Multa ou número da Declaração de Importação quando se tratar de ICMS devido na importação, ou número do pedido de parcelamento;

09 - valor do ICMS nominal ou, quando for o caso, corrigido monetariamente;

10 - valor dos juros de mora do ICMS (deve constar sempre que o pagamento ocorrer após a data de vencimento);

11 - valor da multa de mora do ICMS (deve constar sempre que o pagamento ocorrer após a data do vencimento) ou o valor da multa por infração à legislação do ICMS (nominal ou, quando for o caso, corrigida monetariamente);

12 - valor do acréscimo financeiro (preencher somente para os códigos relativos a parcelamento);

13 - valor dos honorários advocatícios (preencher somente para os códigos relativos a dívida ativa);

14 - soma dos valores indicados nos campos 09, 10, 11, 12 e 13; 15 - nome do contribuinte;

16 - endereço, município e sigla da Unidade da Federação de localização do estabelecimento;

17 - número do telefone do contribuinte; 18 - número do Código Nacional de Atividade Econômica - CNAE 19 - demais informações que se tornarem necessárias; 20 - uso exclusivo do banco recebedor (autenticação mecânica).

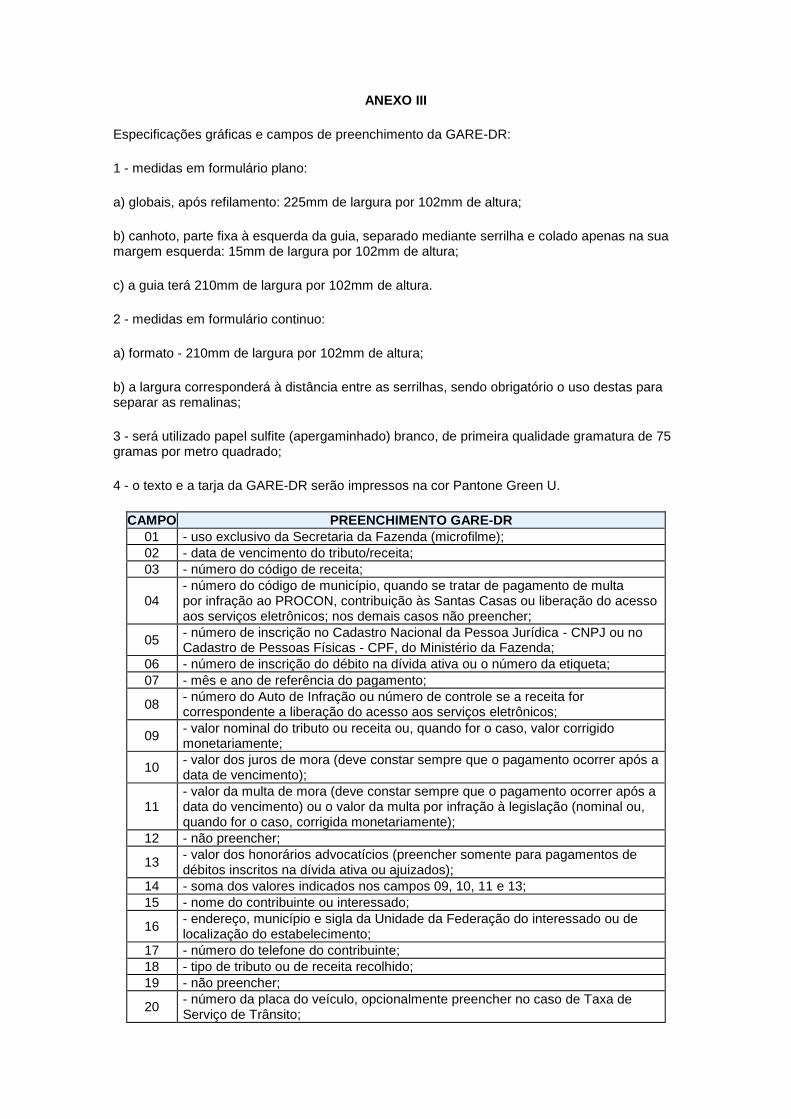

ANEXO III

Especificações gráficas e campos de preenchimento da GARE-DR:

1 - medidas em formulário plano:

a) globais, após refilamento: 225mm de largura por 102mm de altura;

b) canhoto, parte fixa à esquerda da guia, separado mediante serrilha e colado apenas na sua margem esquerda: 15mm de largura por 102mm de altura;

c) a guia terá 210mm de largura por 102mm de altura.

2 - medidas em formulário continuo:

a) formato - 210mm de largura por 102mm de altura;

b) a largura corresponderá à distância entre as serrilhas, sendo obrigatório o uso destas para separar as remalinas;

3 - será utilizado papel sulfite (apergaminhado) branco, de primeira qualidade gramatura de 75 gramas por metro quadrado;

4 - o texto e a tarja da GARE-DR serão impressos na cor Pantone Green U.

CAMPO PREENCHIMENTO GARE-DR 01 - uso exclusivo da Secretaria da Fazenda (microfilme); 02 - data de vencimento do tributo/receita; 03 - número do código de receita;

04 - número do código de município, quando se tratar de pagamento de multa por infração ao PROCON, contribuição às Santas Casas ou liberação do acesso aos serviços eletrônicos; nos demais casos não preencher;

05 - número de inscrição no Cadastro Nacional da Pessoa Jurídica - CNPJ ou no Cadastro de Pessoas Físicas - CPF, do Ministério da Fazenda;

06 - número de inscrição do débito na dívida ativa ou o número da etiqueta; 07 - mês e ano de referência do pagamento;

08 - número do Auto de Infração ou número de controle se a receita for correspondente a liberação do acesso aos serviços eletrônicos;

09 - valor nominal do tributo ou receita ou, quando for o caso, valor corrigido monetariamente;

10 - valor dos juros de mora (deve constar sempre que o pagamento ocorrer após a data de vencimento);

11 - valor da multa de mora (deve constar sempre que o pagamento ocorrer após a data do vencimento) ou o valor da multa por infração à legislação (nominal ou, quando for o caso, corrigida monetariamente);

12 - não preencher;

13 - valor dos honorários advocatícios (preencher somente para pagamentos de débitos inscritos na dívida ativa ou ajuizados);

14 - soma dos valores indicados nos campos 09, 10, 11 e 13; 15 - nome do contribuinte ou interessado;

16 - endereço, município e sigla da Unidade da Federação do interessado ou de localização do estabelecimento;

17 - número do telefone do contribuinte; 18 - tipo de tributo ou de receita recolhido; 19 - não preencher;

20 - número da placa do veículo, opcionalmente preencher no caso de Taxa de Serviço de Trânsito;

21 - demais informações que se tornarem necessárias; 22 - uso exclusivo do banco recebedor (autenticação mecânica).

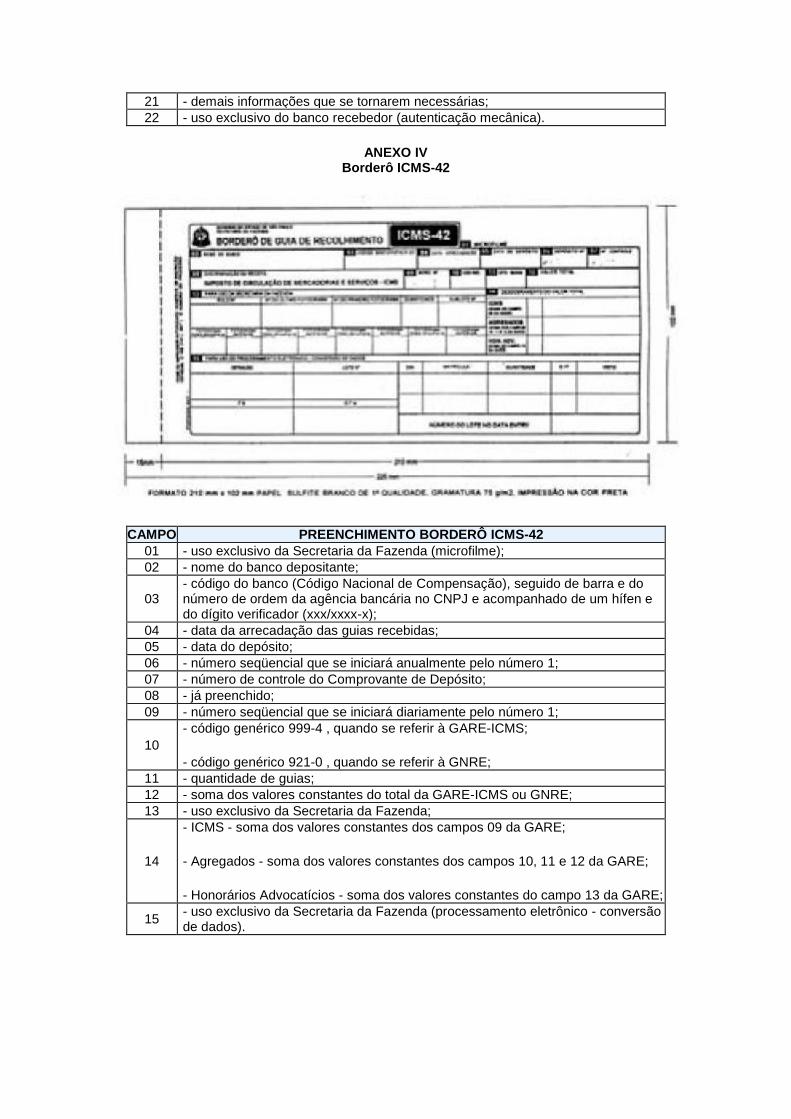

ANEXO IV Borderô ICMS-42

CAMPO PREENCHIMENTO BORDERÔ ICMS-42 01 - uso exclusivo da Secretaria da Fazenda (microfilme); 02 - nome do banco depositante;

03 - código do banco (Código Nacional de Compensação), seguido de barra e do número de ordem da agência bancária no CNPJ e acompanhado de um hífen e do dígito verificador (xxx/xxxx-x);

04 - data da arrecadação das guias recebidas; 05 - data do depósito; 06 - número seqüencial que se iniciará anualmente pelo número 1; 07 - número de controle do Comprovante de Depósito; 08 - já preenchido; 09 - número seqüencial que se iniciará diariamente pelo número 1;

10 - código genérico 999-4 , quando se referir à GARE-ICMS;

- código genérico 921-0 , quando se referir à GNRE; 11 - quantidade de guias; 12 - soma dos valores constantes do total da GARE-ICMS ou GNRE; 13 - uso exclusivo da Secretaria da Fazenda;

14

- ICMS - soma dos valores constantes dos campos 09 da GARE;

- Agregados - soma dos valores constantes dos campos 10, 11 e 12 da GARE;

- Honorários Advocatícios - soma dos valores constantes do campo 13 da GARE;

15 - uso exclusivo da Secretaria da Fazenda (processamento eletrônico - conversão de dados).

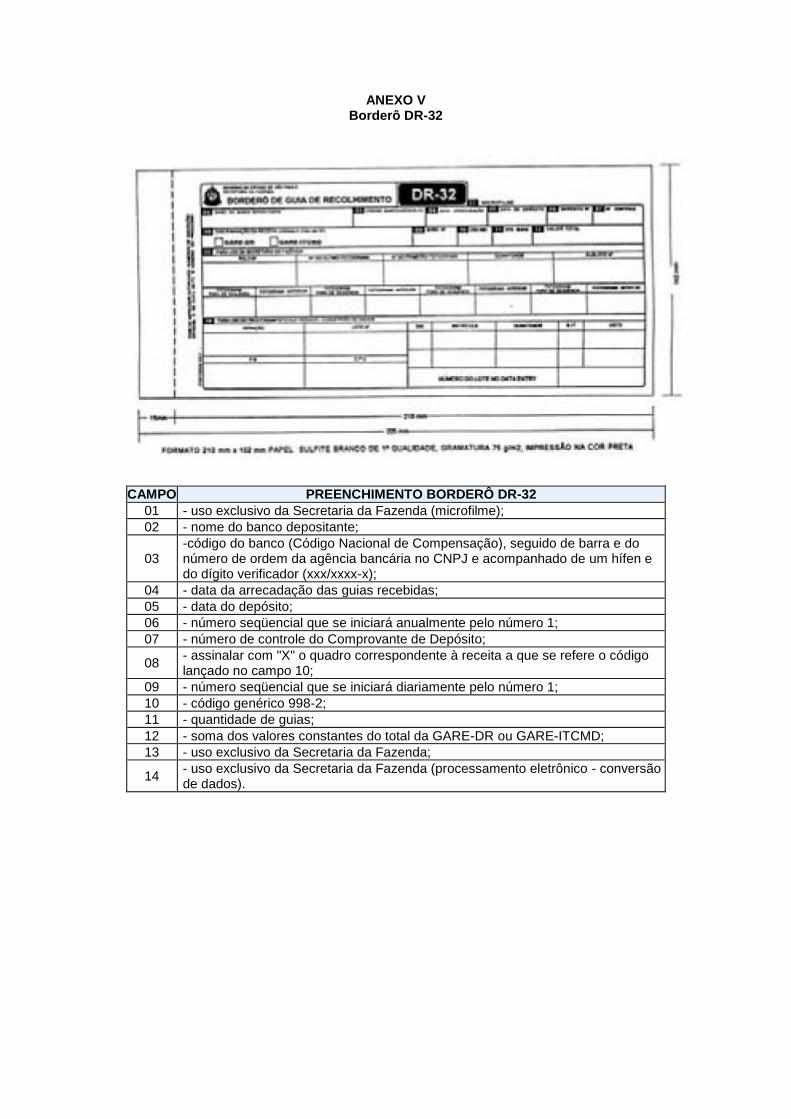

ANEXO V Borderô DR-32

CAMPO PREENCHIMENTO BORDERÔ DR-32 01 - uso exclusivo da Secretaria da Fazenda (microfilme); 02 - nome do banco depositante;

03 -código do banco (Código Nacional de Compensação), seguido de barra e do número de ordem da agência bancária no CNPJ e acompanhado de um hífen e do dígito verificador (xxx/xxxx-x);

04 - data da arrecadação das guias recebidas; 05 - data do depósito; 06 - número seqüencial que se iniciará anualmente pelo número 1; 07 - número de controle do Comprovante de Depósito;

08 - assinalar com "X" o quadro correspondente à receita a que se refere o código lançado no campo 10;

09 - número seqüencial que se iniciará diariamente pelo número 1; 10 - código genérico 998-2; 11 - quantidade de guias; 12 - soma dos valores constantes do total da GARE-DR ou GARE-ITCMD; 13 - uso exclusivo da Secretaria da Fazenda;

14 - uso exclusivo da Secretaria da Fazenda (processamento eletrônico - conversão de dados).

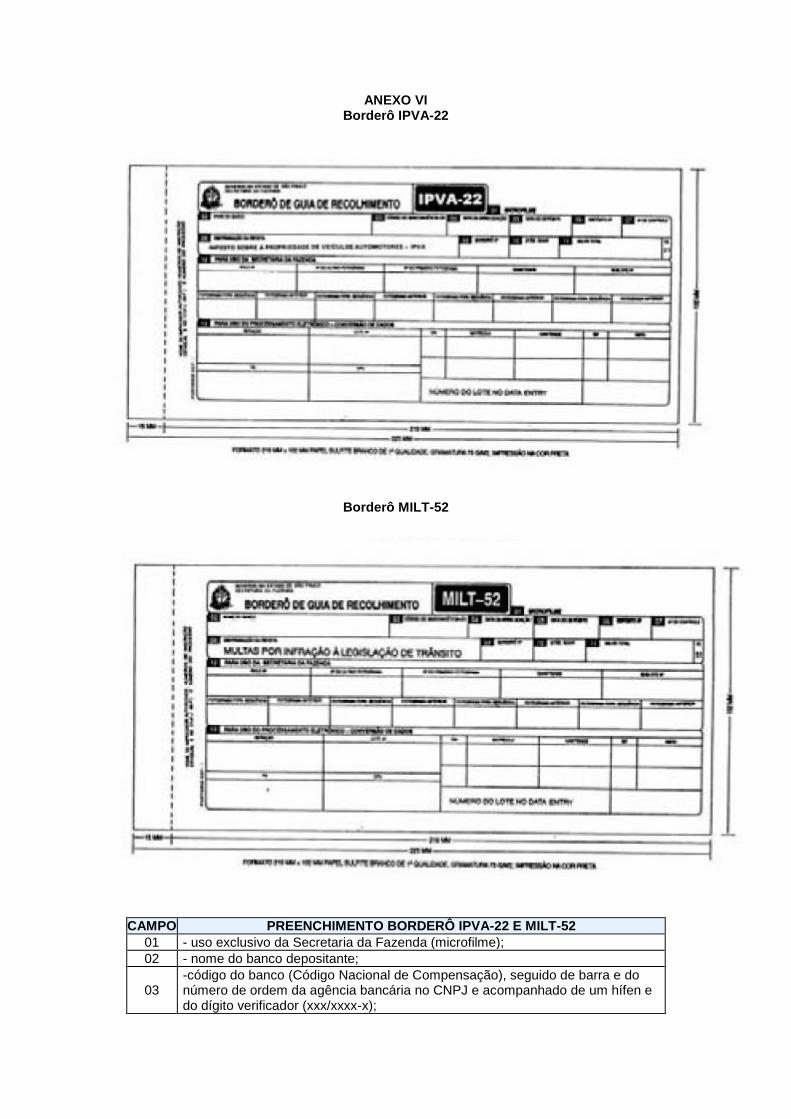

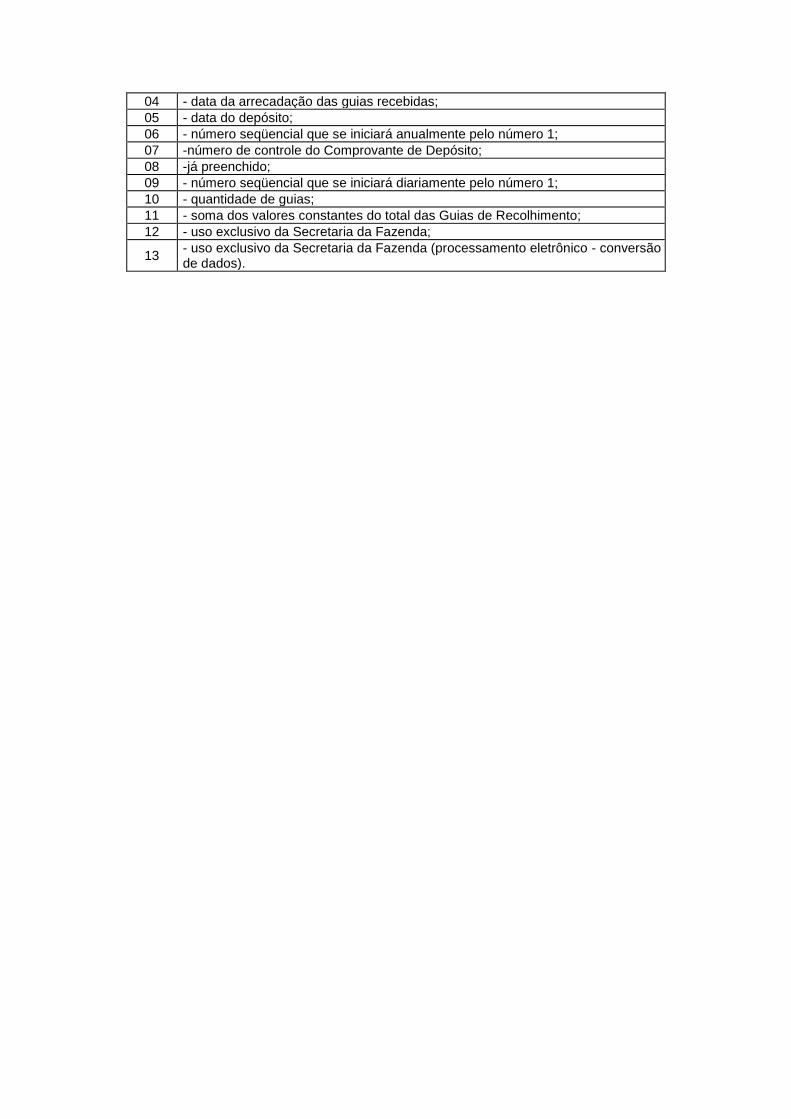

ANEXO VI Borderô IPVA-22

Borderô MILT-52

CAMPO PREENCHIMENTO BORDERÔ IPVA-22 E MILT-52 01 - uso exclusivo da Secretaria da Fazenda (microfilme); 02 - nome do banco depositante;

03 -código do banco (Código Nacional de Compensação), seguido de barra e do número de ordem da agência bancária no CNPJ e acompanhado de um hífen e do dígito verificador (xxx/xxxx-x);

04 - data da arrecadação das guias recebidas; 05 - data do depósito; 06 - número seqüencial que se iniciará anualmente pelo número 1; 07 -número de controle do Comprovante de Depósito; 08 -já preenchido; 09 - número seqüencial que se iniciará diariamente pelo número 1; 10 - quantidade de guias; 11 - soma dos valores constantes do total das Guias de Recolhimento; 12 - uso exclusivo da Secretaria da Fazenda;

13 - uso exclusivo da Secretaria da Fazenda (processamento eletrônico - conversão de dados).