política econômica para o - instituto de economia - ufrj · a economia brasileira: perspectiva de...

TRANSCRIPT

Política Econômica para o

Desenvolvimento

Yoshiaki NakanoEscola de Economia de São Paulo da Fundação Getulio Vargas

A Economia Brasileira: Perspectiva de Longo Prazo

Desenvolvimento Sustentado de 1860-1980- 1860 a 1930: Crescimento Economia Primário

Exportadora- 1930 a 1980: Industrialização

Interrupção do Desenvolvimento- 1981 a 1991: Crise da Dívida, Instabilidade e Ajuste

Abertura da Conta de Capitais, Estabilização de Preços e Semi-estagnação

- 1992 a ......: Ciclos de Recuperação e Crises

Abandono do Projeto Nacional e Constituição de um Novo Modelo no Início da Década de 90

1. Crise dos Anos 80 e Crítica e Abandono do Projeto Desenvolvimento

- Economia Fechada- Forte Intervenção Estatal- Pouca Preocupação com Estabilidade

2. Raízes Histórico-Culturais- Mentalidade Colonial/ Elite Cosmopolita - Perda da Identidade Nacional - Globalização e Hegemonia das Finanças na Estrutura

de Poder

Modelo Atual: Desenvolvimento Dependente Associado

1. Subdesenvolvimento não é etapa histórica, éresultado do funcionamento do sistema internacional

2. Brasil é um país periférico dependente: não háespaço para um projeto de desenvolvimento nacional e autônomo

3. Desenvolvimento associado é possível com fluxo de capitais do exterior

4. Estrutura de Poder: Hegemonia dos Interesses Financeiros + Elite Cosmopolita + Burocracia

As Diretrizes de Política Econômica do Desenvolvimento Dependente Associado1. Para crescer os países mais pobres precisam de

capital dos ricos2. Reformas liberalizantes garantem aos países um fluxo

de capital dos países ricos, aumentando a sua taxa de investimento e crescimento

3. O mercado é eficiente e aloca otimamente os recursos, tanto internacional como domesticamente, e disciplina os governos

4. A intervenção do estado é ineficaz: políticas industrial, comercial e de desenvolvimento são distorcivas, e

5. O governo deve conduzir política macroeconômica que garanta estabilidade e remuneração-risco dos investidores.

Desenvolvimento Dependente Associado na Prática

1. Estratégia de Integração à Economia Global: integração financeira, pulando a fase de integração comercial

2. Política Macroeconômica:a. Taxa de juros elevada para atrair capitalb. Taxa de câmbio fixa (ou flutuação livre) para

eliminar risco cambial ou intervenção do BCc. Para ter credibilidade submeta-se à disciplina do

mercado.3. Privatização e Desmonte da Função

Desenvolvimentista do Estado

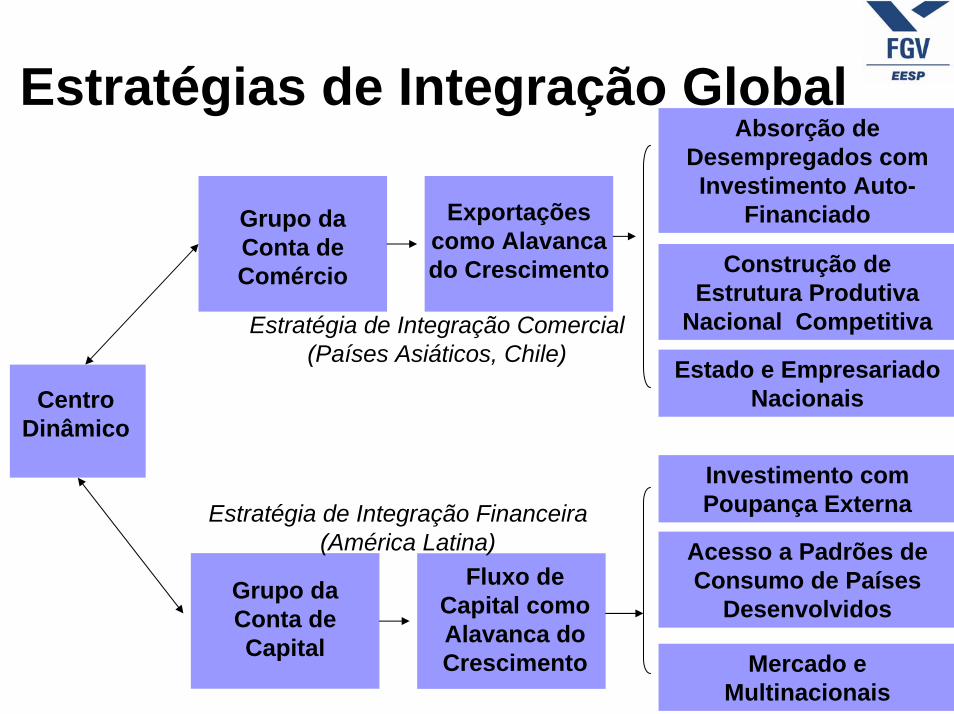

Dinâmica da Economia Global e Estratégias de Integração

1. Centro Hegemônico Dinâmico2. Periferia:

a. Grupo da Área da Conta de Comércio (Estratégia Integração Comercial)

b. Grupo da Área da Conta de Capital (Estratégia Financeira)

3. Seqüência Histórica:a. Abertura e Integração Comercialb.Desenvolvimento do Mercado Financeiroc. Abertura da Conta Capital

Estratégias de Integração Global

Centro Dinâmico

Grupo da Conta de Comércio

Exportações como Alavanca do Crescimento

Fluxo de Capital como Alavanca do Crescimento

Grupo da Conta de Capital

Construção de Estrutura Produtiva

Nacional Competitiva

Estado e Empresariado Nacionais

Absorção de Desempregados com Investimento Auto-

Financiado

Investimento com Poupança Externa

Acesso a Padrões de Consumo de Países

Desenvolvidos

Mercado e Multinacionais

Estratégia de Integração Comercial(Países Asiáticos, Chile)

Estratégia de Integração Financeira(América Latina)

Estratégia de Integração ComercialTaxa de Câmbio

Administrada (ou Fixa) e

Desvalorizada

Taxa de JurosBaixa

Controle Fiscal

Aumento de Exportações

Geração de Emprego e

Ampliação do MercadoInterno

Elevada Taxa de Investimento eCrescimento

Rápido

Política Ativa de Crédito e

Política industrial

Estabilidade Macroeconômica

Baixa Taxa de Inflação

c/ Âncora Cambial e Fiscal

Elevada Taxa de Retorno sobreInvestimento

Produtivo

Estratégia de Integração Financeirae o Mito do Desenvolvimento DependenteLiberalização

da Conta de Capital

Garantias e Elevação da

Remuneração dos AtivosFinanceiros

Fluxo de Capital

Mercado Eficiente

Aumento da Taxa de

Investimento

Política MacroeconômicaSubmetida à Disciplina do

Mercado:-Taxa de Juros Elevada-Solução dos Extremos para Regime de Taxa de Câmbio

Estabilidade

Crescimento

Abertura da Conta de Capitais e Crescimento

Ideologia Hegemônica:Fluxo de Capital Externo Aumenta Taxa de InvestimentoProdutivo e Taxa de Crescimento.

Realidade:1. Forte Correlação entre Investimento e Poupança

Doméstica (Enigma Feldstein-Horioka);2.Correlação entre alta Taxa de Crescimento e elevada

Taxa de Poupança3. Endividamento Excessivo engendra Fragilidade

Financeira e Dependência

Taxa de investimento e Fluxo de Capital Líquido- % PIB (média móvel 3 anos)

0

1

2

3

4

5

6

7

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

Flux

o de

Cap

ital

0

5

10

15

20

25

30

Taxa

de

Inve

stim

ento

Fluxo de Capital % PIB Média Móvel 3 anos

Taxa de Investimento %PIB Média Móvel 3 anos

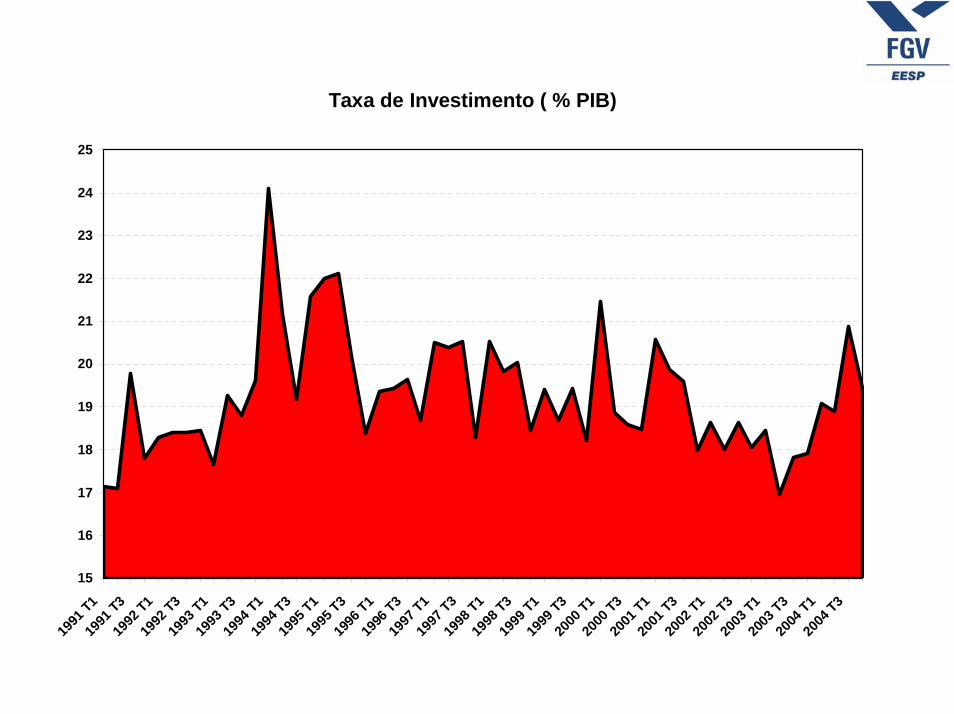

Taxa de Investimento ( % PIB)

15

16

17

18

19

20

21

22

23

24

25

1991

T119

91 T3

1992

T119

92 T3

1993

T119

93 T3

1994

T119

94 T3

1995

T119

95 T3

1996

T119

96 T3

1997

T119

97 T3

1998

T119

98 T3

1999

T119

99 T3

2000

T120

00 T3

2001

T120

01 T3

2002

T120

02 T3

2003

T120

03 T3

2004

T120

04 T3

Abertura da Conta de Capitais e Crescimento no Brasil

Dados Empíricos Mostram: 1. Na Década de 70 a Taxa de Investimento e a Taxa de Poupança Doméstica Aumentaram Conjuntamente com Fluxo de Capital (IDE)2. Na Década de 90 a Taxa de Investimento e a Taxa de Poupança Doméstica Caem com Aumento do Fluxo de Capital (Portfolio e outros de Curto Prazo)

Abertura da Conta de Capitais e Estabilidade da Economia BrasileiraIdeologia Dominante:

Integração ao Mercado Global de Capitais Estabiliza as Economias Acesso ao Mercado de Financeiro Global Permite Ajustes mais Suaves diante as Crises (Choques).

Dados Empíricos:1.Ciclos de “Boom” de Entrada, Paradas e Reversões Súbitas2.Sucessivos Choques Externos (Contágios) com Ciclos de Recuperação e Crises3.Ajuste com Altos Custos com Desvalorização Cambial e Perda de PIB:

a.Surtos Inflacionários e Redução dos Salários Reais e Consumo Privadob.Aumento da Dívida Pública e da Carga Tributária

0

1

2

3

4

5

6

7

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

Flux

o de

Cap

ital

-40000

-35000

-30000

-25000

-20000

-15000

-10000

-5000

0

5000

10000

15000

Tran

saçõ

es C

orre

ntes

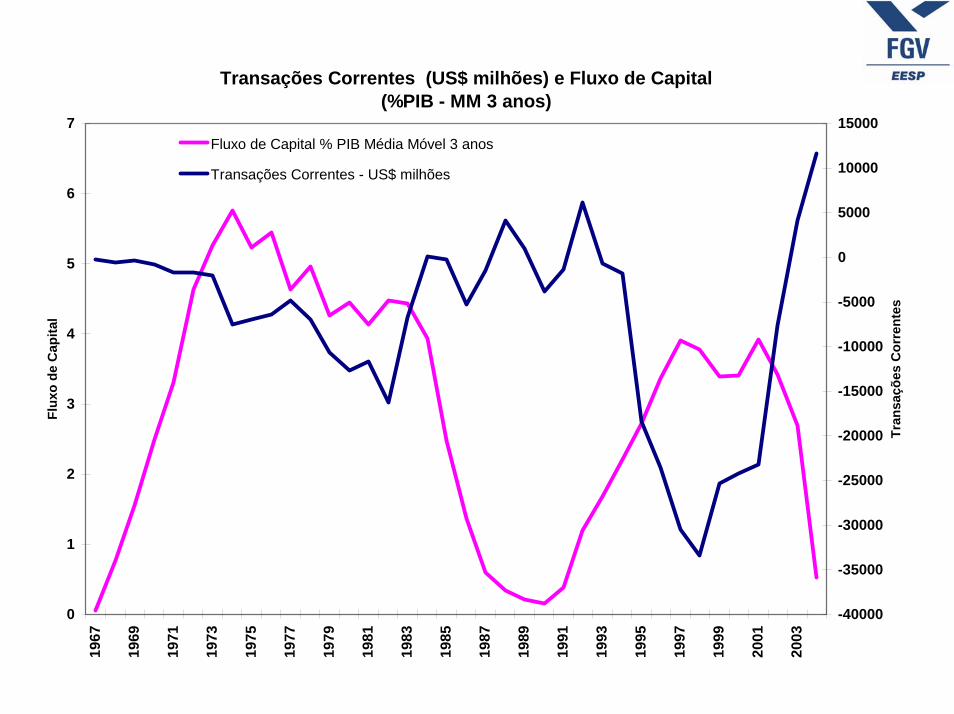

Fluxo de Capital % PIB Média Móvel 3 anos

Transações Correntes - US$ milhões

Transações Correntes (US$ milhões) e Fluxo de Capital (%PIB - MM 3 anos)

4,22

2,6

3,27

0,13

0,79

4,36

1,31

1,93

0,54

4,9

2

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

PIB - Variação Real Anual %

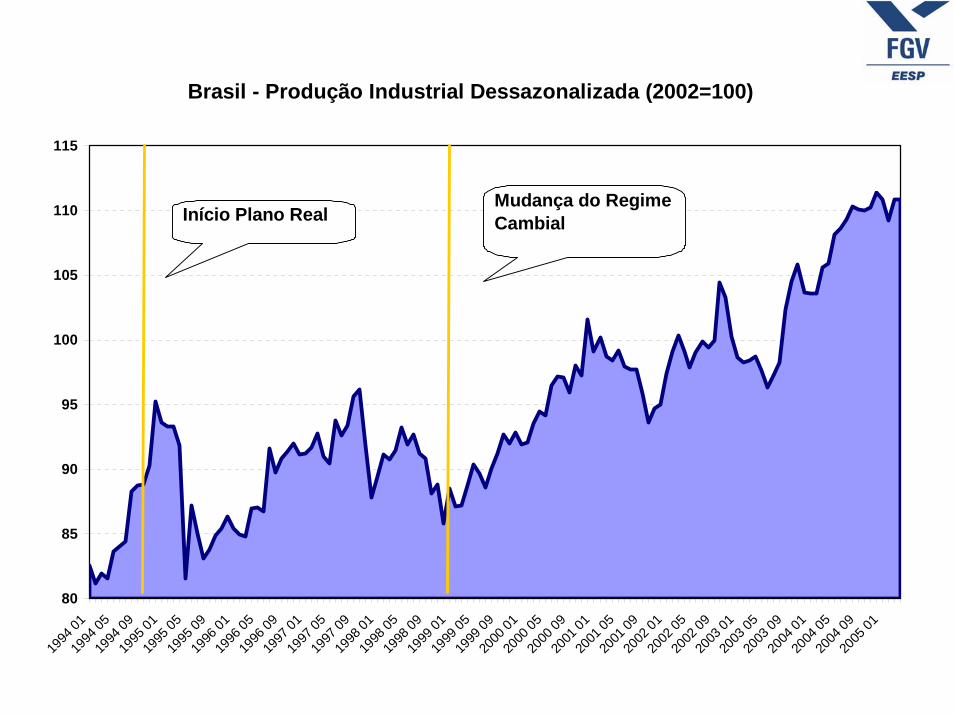

Brasil - Produção Industrial Dessazonalizada (2002=100)

80

85

90

95

100

105

110

115

1994

0119

94 05

1994

0919

95 01

1995

0519

95 09

1996

0119

96 05

1996

0919

97 01

1997

0519

97 09

1998

0119

98 05

1998

0919

99 01

1999

0519

99 09

2000

0120

00 05

2000

0920

01 01

2001

0520

01 09

2002

0120

02 05

2002

0920

03 01

2003

0520

03 09

2004

0120

04 05

2004

0920

05 01

Início Plano RealMudança do Regime Cambial

Indústria de Transformação: Efeitos dos Choques na Conta Capital (variação média 12 meses)

-8

-6

-4

-2

0

2

4

6

8

10

12

14

1992

12

1993

05

1993

10

1994

03

1994

08

1995

01

1995

06

1995

11

1996

04

1996

09

1997

02

1997

07

1997

12

1998

05

1998

10

1999

03

1999

08

2000

01

2000

06

2000

11

2001

04

2001

09

2002

02

2002

07

2002

12

2003

05

2003

10

2004

03

2004

08

2005

01

Crise México

Crise Ásia

Crise Rússia

"Apagão"

11 set

Fonte: IBGE

Enron/ Turquia Crise Argentina

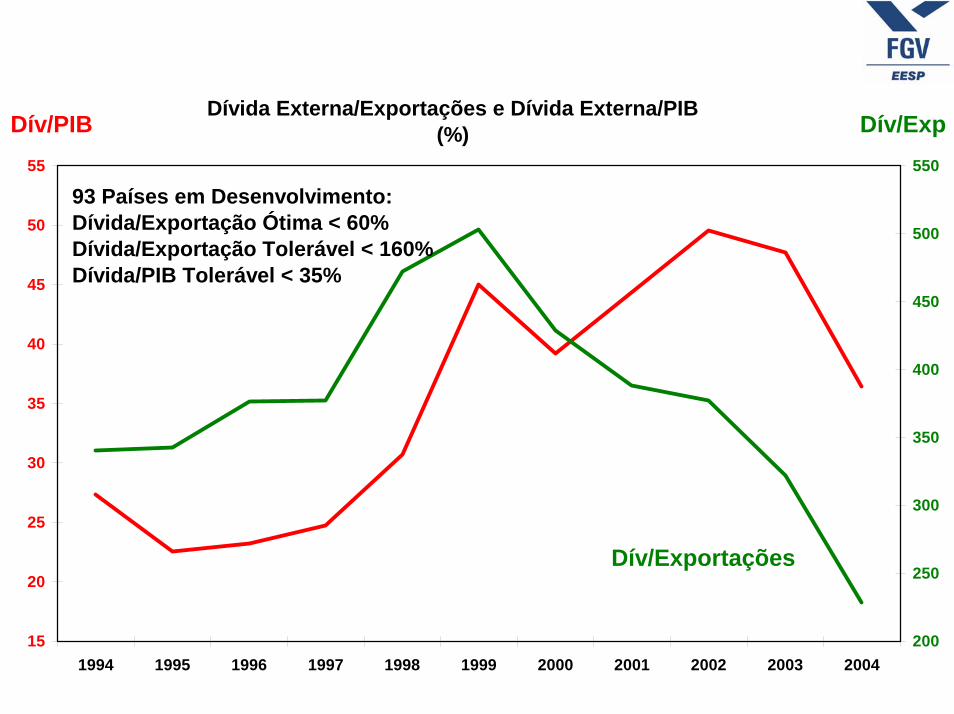

Dívida Externa/Exportações e Dívida Externa/PIB(%)

15

20

25

30

35

40

45

50

55

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004200

250

300

350

400

450

500

550

Dív/PIB Dív/Exp

93 Países em Desenvolvimento:Dívida/Exportação Ótima < 60%Dívida/Exportação Tolerável < 160%Dívida/PIB Tolerável < 35%

Dív/PIB

Dív/Exportações

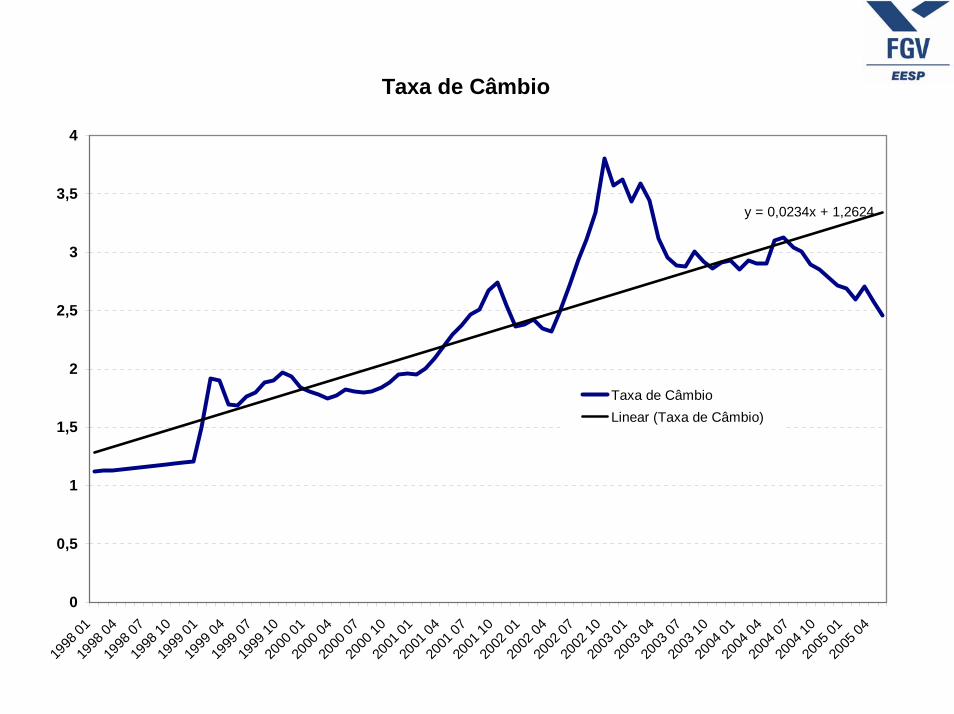

Taxa de Câmbio

y = 0,0234x + 1,2624

0

0,5

1

1,5

2

2,5

3

3,5

4

1998

0119

98 04

1998

0719

98 10

1999

0119

99 04

1999

0719

99 10

2000

0120

00 04

2000

0720

00 10

2001

0120

01 04

2001

0720

01 10

2002

0120

02 04

2002

0720

02 10

2003

0120

03 04

2003

0720

03 10

2004

0120

04 04

2004

0720

04 10

2005

0120

05 04

Taxa de CâmbioLinear (Taxa de Câmbio)

Taxa de Câmbio Real e Balança Comercial

-3000

-2000

-1000

0

1000

2000

3000

4000

5000

1990

01

1990

07

1991

01

1991

07

1992

01

1992

07

1993

01

1993

07

1994

01

1994

07

1995

01

1995

07

1996

01

1996

07

1997

01

1997

07

1998

01

1998

07

1999

01

1999

07

2000

01

2000

07

2001

01

2001

07

2002

01

2002

07

2003

01

2003

07

2004

01

2004

07

2005

01

Taxa

de

Câm

bio

Bal

ança

Com

erci

al

0

20

40

60

80

100

120

140

160

Balança Comercial FOB - US$ milhõesTaxa de Câmbio Efetiva Real - IPA

Transações Correntes - US$ milhões (12 meses)

-40000

-30000

-20000

-10000

0

10000

20000

1990

01

1990

07

1991

01

1991

07

1992

01

1992

07

1993

01

1993

07

1994

01

1994

07

1995

01

1995

07

1996

01

1996

07

1997

01

1997

07

1998

01

1998

07

1999

01

1999

07

2000

01

2000

07

2001

01

2001

07

2002

01

2002

07

2003

01

2003

07

2004

01

2004

07

2005

01

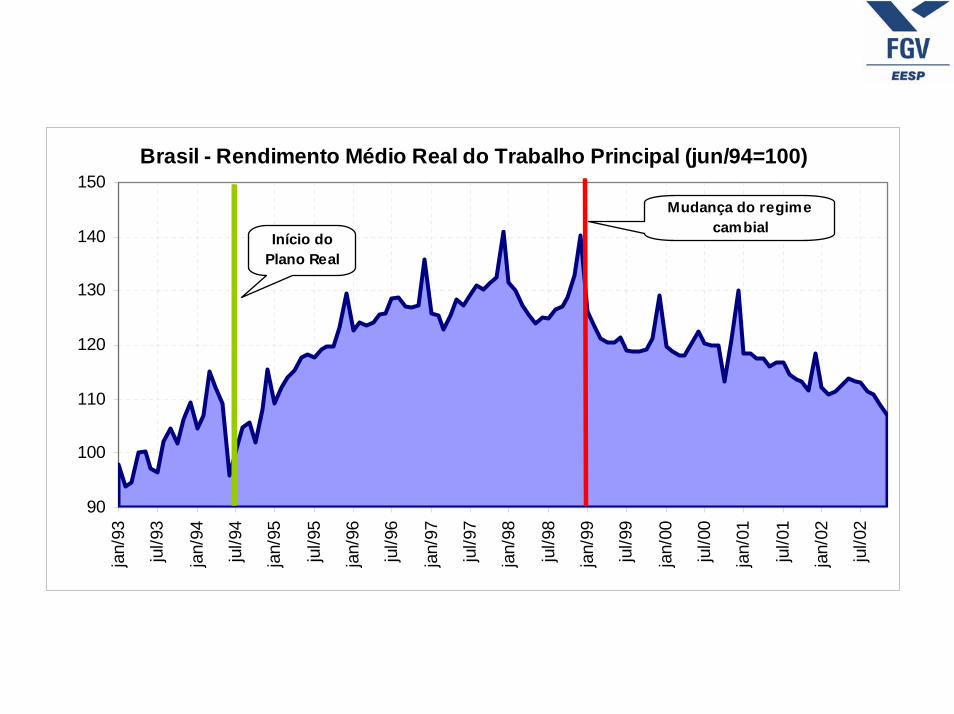

Brasil - Rendimento Médio Real do Trabalho Principal (jun/94=100)

90

100

110

120

130

140

150

jan/

93

jul/9

3

jan/

94

jul/9

4

jan/

95

jul/9

5

jan/

96

jul/9

6

jan/

97

jul/9

7

jan/

98

jul/9

8

jan/

99

jul/9

9

jan/

00

jul/0

0

jan/

01

jul/0

1

jan/

02

jul/0

2

Início do Plano Real

Mudança do regime cambial

Rendimento Médio Real Efetivo- R$ Empregados do Setor Privado - com carteira assinada - RMs

850,00

900,00

950,00

1.000,00

1.050,00

1.100,00

1.150,00

1.200,00

1.250,00

1.300,00

1.350,00

2002

0220

02 04

2002

0620

02 08

2002

1020

02 12

2003

0220

03 04

2003

0620

03 08

2003

1020

03 12

2004

0220

04 04

2004

0620

04 08

2004

1020

04 12

2005

02

Rendimento Médio Real Efetivo (R$)Trabalho Principal - RMs

800,00

850,00

900,00

950,00

1.000,00

1.050,00

1.100,00

1.150,00

1.200,00

1.250,00

2002

0220

02 04

2002

0620

02 08

2002

1020

02 12

2003

0220

03 04

2003

0620

03 08

2003

1020

03 12

2004

0220

04 04

2004

0620

04 08

2004

1020

04 12

2005

02

Regiões metropolitanas (RMs): Recife, Salvador, Belo Horizonte, Rio de Janeiro, São Paulo e Porto Alegre. Obs: Série inflacionada pela média ponderada do INPC das seis regiões metropolitanas a preços do mês subseqüente ao último dado do rendimento médio real efetivo.

Consumo das Famílias/PIB - Valores Correntes (%)

50,0%

55,0%

60,0%

65,0%19

92 -

I

1992

- IV

1993

- III

1994

- II

1995

- I

1995

- IV

1996

- III

1997

- II

1998

-I

1998

- IV

1999

- III

2000

- II

2001

- I

2001

- IV

2002

- III

2003

- II

2004

- I

2004

- IV

(%)

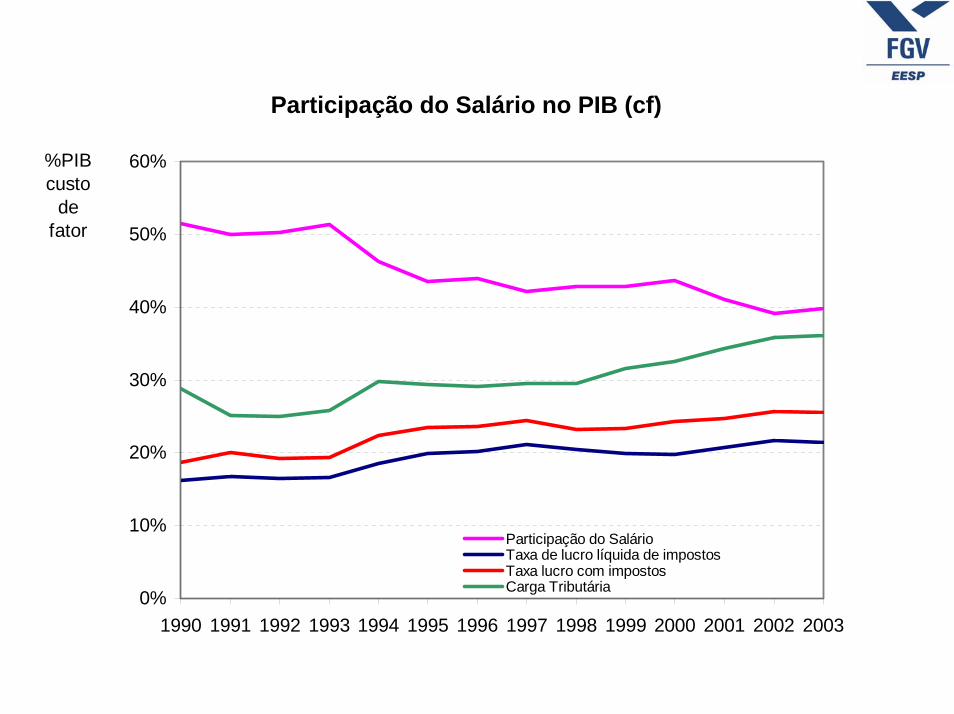

Participação do Salário no PIB (cf)

0%

10%

20%

30%

40%

50%

60%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Participação do Salário Taxa de lucro líquida de impostos Taxa lucro com impostos Carga Tributária

%PIB custo

de fator

Taxa de Câmbio Nominal e Dívida Pública Líquida Pública (%PIB)

0

10

20

30

40

50

60

70

1994

08

1995

01

1995

06

1995

11

1996

04

1996

09

1997

02

1997

07

1997

12

1998

05

1998

10

1999

03

1999

08

2000

01

2000

06

2000

11

2001

04

2001

09

2002

02

2002

07

2002

12

2003

05

2003

10

2004

03

2004

08

2005

01

Dív

ida

%PI

B

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

Taxa

de

Câm

bio

R$/

US$

Dívida Total Líquida do Setor Público - % PIB

Taxa de Câmbio Nominal

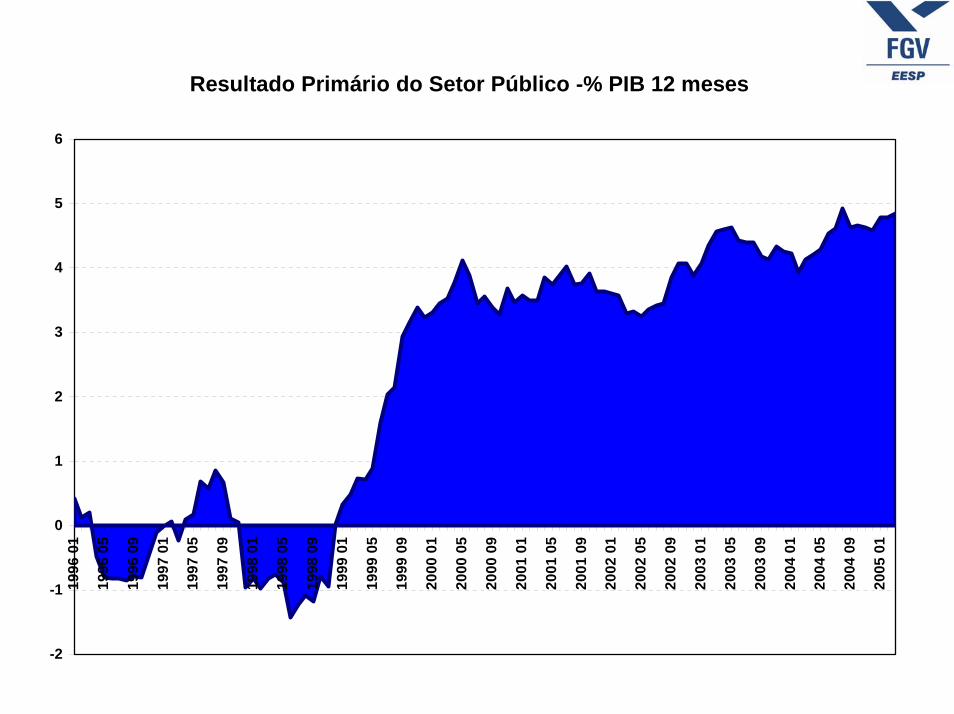

Resultado Primário do Setor Público -% PIB 12 meses

-2

-1

0

1

2

3

4

5

6

1996

01

1996

05

1996

09

1997

01

1997

05

1997

09

1998

01

1998

05

1998

09

1999

01

1999

05

1999

09

2000

01

2000

05

2000

09

2001

01

2001

05

2001

09

2002

01

2002

05

2002

09

2003

01

2003

05

2003

09

2004

01

2004

05

2004

09

2005

01

30

35

40

45

50

55

60

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

24

30

36

Dívida Total do Setor Público e Carga Tributária (% PIB)

Dívida Carga

Carga Tributária

Dívida PúblicaTotal

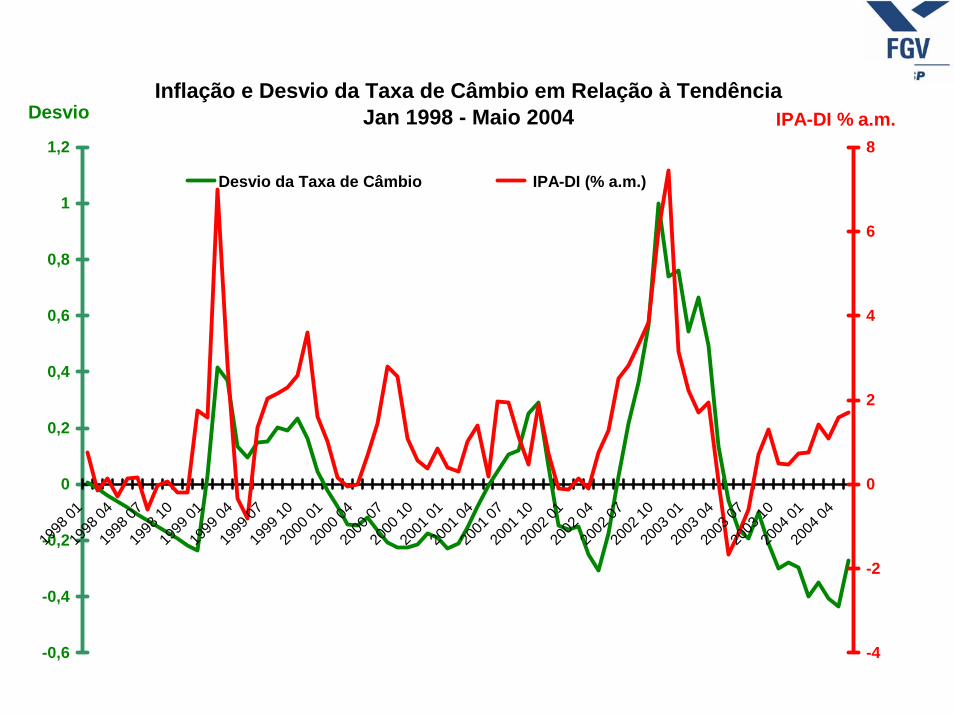

Inflação e Desvio da Taxa de Câmbio em Relação à TendênciaJan 1998 - Maio 2004

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

1,2

1998

0119

98 04

1998

0719

98 10

1999

0119

99 04

1999

0719

99 10

2000

0120

00 04

2000

0720

00 10

2001

0120

01 04

2001

0720

01 10

2002

0120

02 04

2002

0720

02 10

2003

0120

03 04

2003

0720

03 10

2004

0120

04 04

-4

-2

0

2

4

6

8

Desvio da Taxa de Câmbio IPA-DI (% a.m.)

IPA-DI % a.m.Desvio

Inflação e Desvio da Taxa de Câmbio em Relação à TendênciaJan 1998 - Maio 2004

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

1,2

1998

0119

98 04

1998

0719

98 10

1999

0119

99 04

1999

0719

99 10

2000

0120

00 04

2000

0720

00 10

2001

0120

01 04

2001

0720

01 10

2002

0120

02 04

2002

0720

02 10

2003

0120

03 04

2003

0720

03 10

2004

0120

04 04

-1

-0,5

0

0,5

1

1,5

2

2,5

3

3,5Desvio da Taxa de Câmbio IPC % a.m

IPC % a.m.Desvio

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

1998

01

1998

04

1998

07

1998

10

1999

01

1999

04

1999

07

1999

10

2000

01

2000

04

2000

07

2000

10

2001

01

2001

04

2001

07

2001

10

2002

01

2002

04

2002

07

2002

10

2003

01

2003

04

2003

07

2003

10

2004

01

2004

04

2004

07

2004

10

2005

01

-1,0

-0,5

0,0

0,5

1,0

1,5

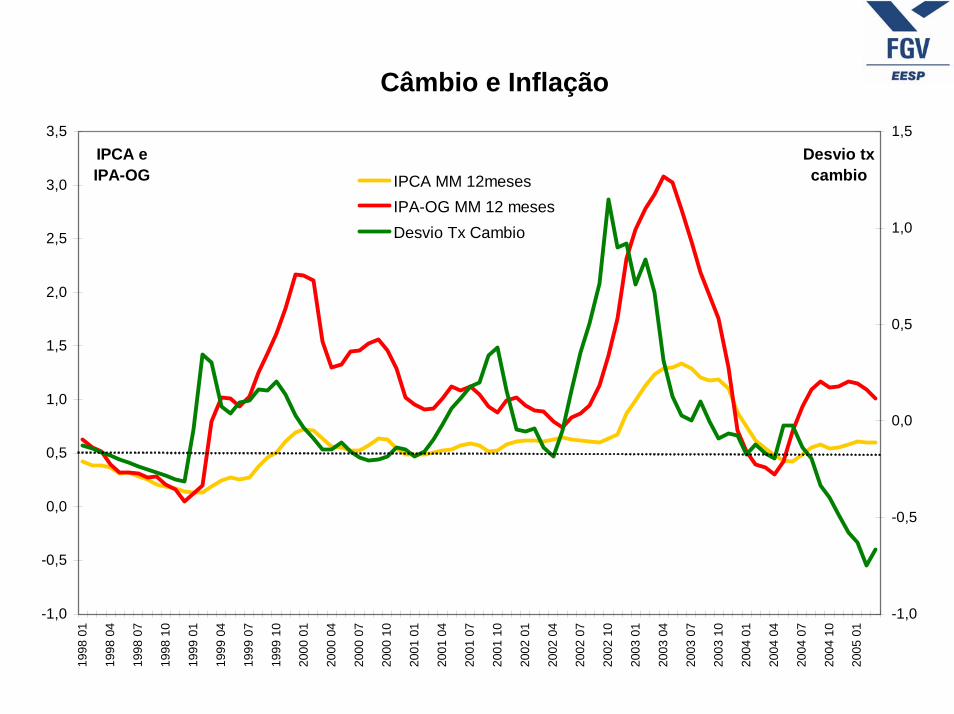

IPCA MM 12mesesIPA-OG MM 12 mesesDesvio Tx Cambio

Desvio tx cambio

IPCA e IPA-OG

Câmbio e Inflação

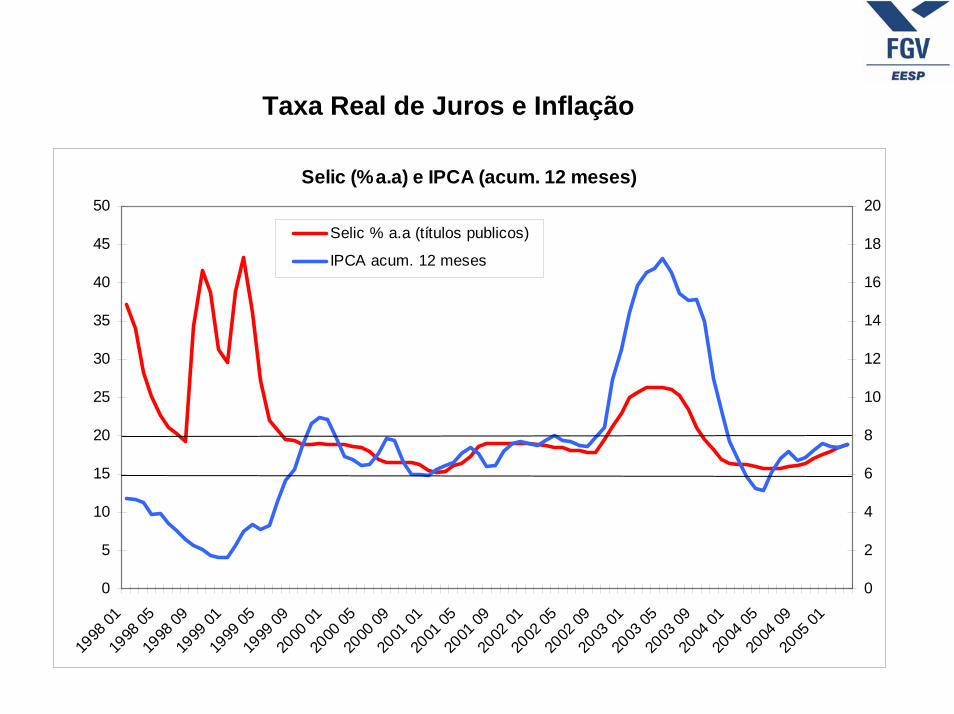

Taxa Real de Juros e Inflação

Selic (%a.a) e IPCA (acum. 12 meses)

0

5

10

15

20

25

30

35

40

45

50

1998

0119

98 05

1998

0919

99 01

1999

0519

99 09

2000

0120

00 05

2000

0920

01 01

2001

0520

01 09

2002

0120

02 05

2002

0920

03 01

2003

0520

03 09

2004

0120

04 05

2004

0920

05 01

0

2

4

6

8

10

12

14

16

18

20

Selic % a.a (títulos publicos)

IPCA acum. 12 meses

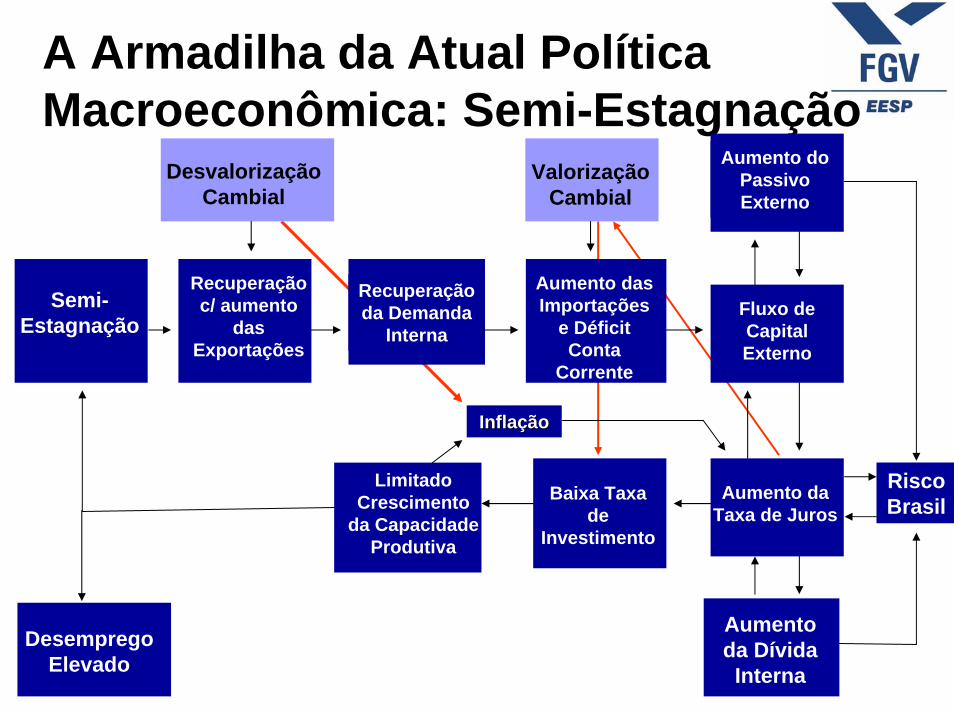

A Armadilha da Atual Política Macroeconômica: Semi-Estagnação

Semi-Estagnação

Recuperação c/ aumento

das Exportações

Recuperação da Demanda

Interna

Aumento das Importações

e Déficit Conta

Corrente

Fluxo de Capital Externo

Aumento do Passivo Externo

Aumento da Taxa de Juros

Aumento da Dívida

Interna

Baixa Taxa de

Investimento

Limitado Crescimento

da Capacidade Produtiva

InflaInflaççãoão

Risco Brasil

Valorização Cambial

Desvalorização Cambial

Desemprego Elevado

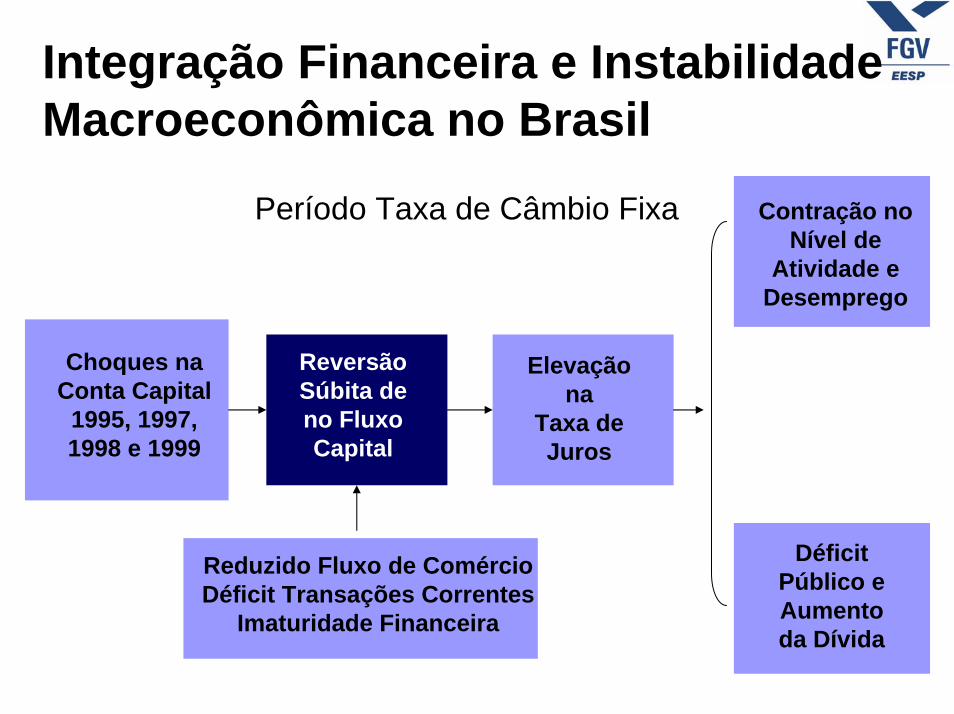

Integração Financeira e Instabilidade Macroeconômica no Brasil

Choques na Conta Capital

1995, 1997, 1998 e 1999

Reversão Súbita de no Fluxo Capital

Elevação na

Taxa de Juros

Contração no Nível de

Atividade e Desemprego

Déficit Público eAumento da Dívida

Reduzido Fluxo de ComércioDéficit Transações Correntes

Imaturidade Financeira

Período Taxa de Câmbio Fixa

Choque na Conta Capital

1999,2001, 2002, ...

Reversão Súbita

no Fluxo deCapital

Desvalorização Cambial

Inflação

Elevação na Taxa de Juros

Contração nonível

de atividade edesemprego

Elevação da Dívida Pública

Valorização Cambial e Inflação

Reprimida

Elevação daCarga

Tributária

SuperávitPrimário

Integração Financeira e Instabilidade Macroeconômica no Brasil Período Taxa Câmbio Flutuante

Ciclos de Recuperação e Crise 2000 e 2004/05

Fluxo de

Capital

Desvalorização da

Taxa de Câmbio

Valorização da

Taxa de Cambio

Aumento de Exportações

Recuperação Emprego

e Demanda Interna

Limitado Crescimento

daCapacidadeProdutiva

Baixa Taxa de

Investimento

Elevadas Taxas de

Juros

Reversão no Fluxo

de CapitalInflação

Surto Temporário

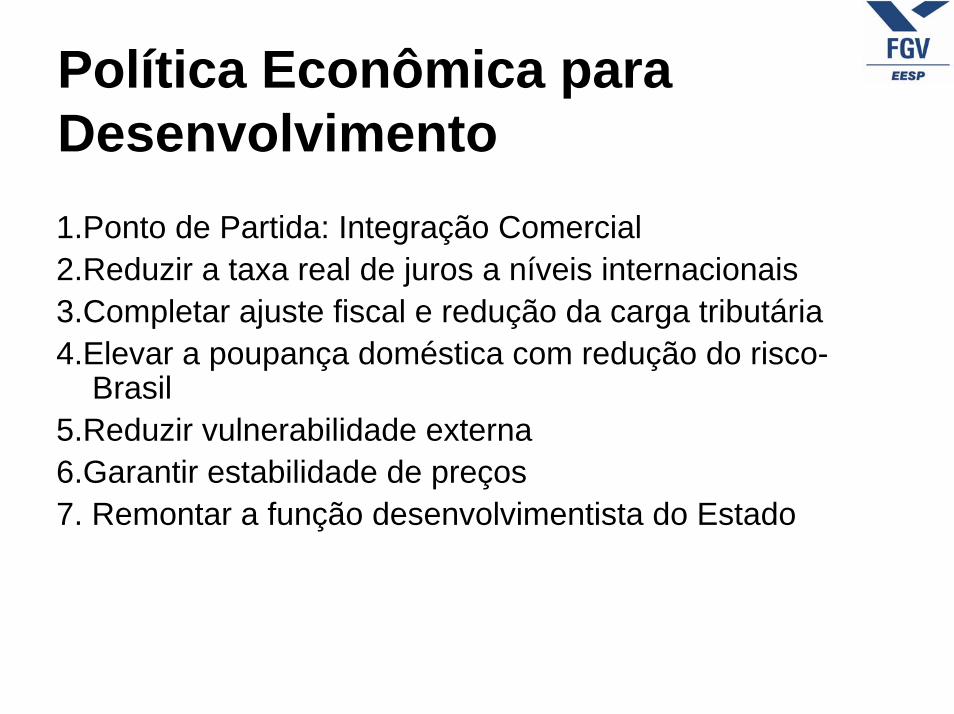

Política Econômica para Desenvolvimento1.Ponto de Partida: Integração Comercial2.Reduzir a taxa real de juros a níveis internacionais3.Completar ajuste fiscal e redução da carga tributária4.Elevar a poupança doméstica com redução do risco-

Brasil5.Reduzir vulnerabilidade externa6.Garantir estabilidade de preços7. Remontar a função desenvolvimentista do Estado

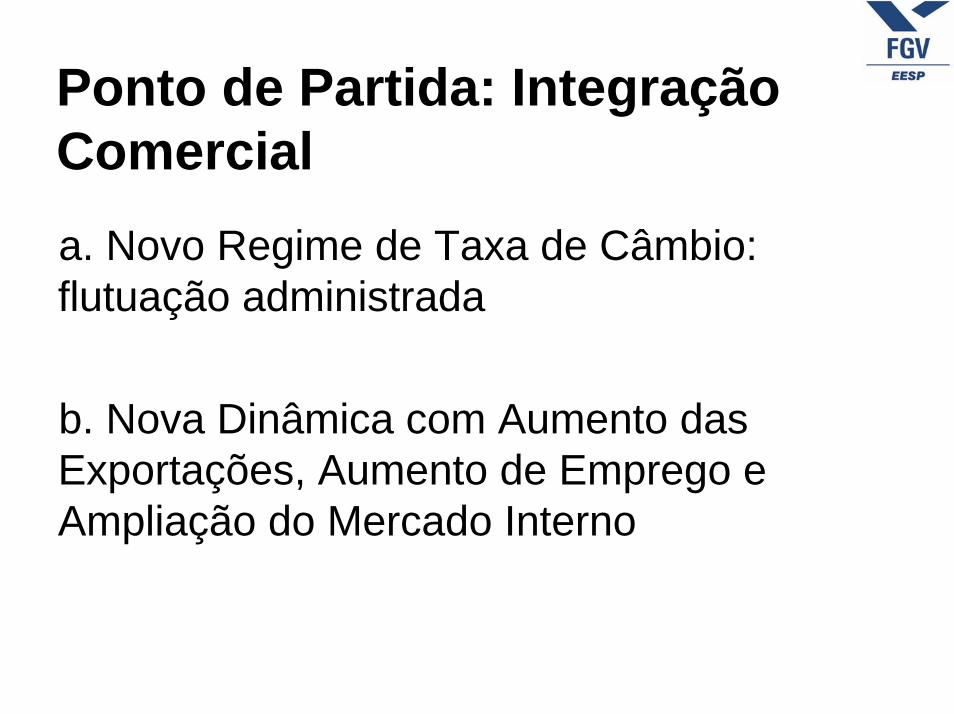

Ponto de Partida: Integração Comercial a. Novo Regime de Taxa de Câmbio: flutuação administrada

b. Nova Dinâmica com Aumento das Exportações, Aumento de Emprego e Ampliação do Mercado Interno

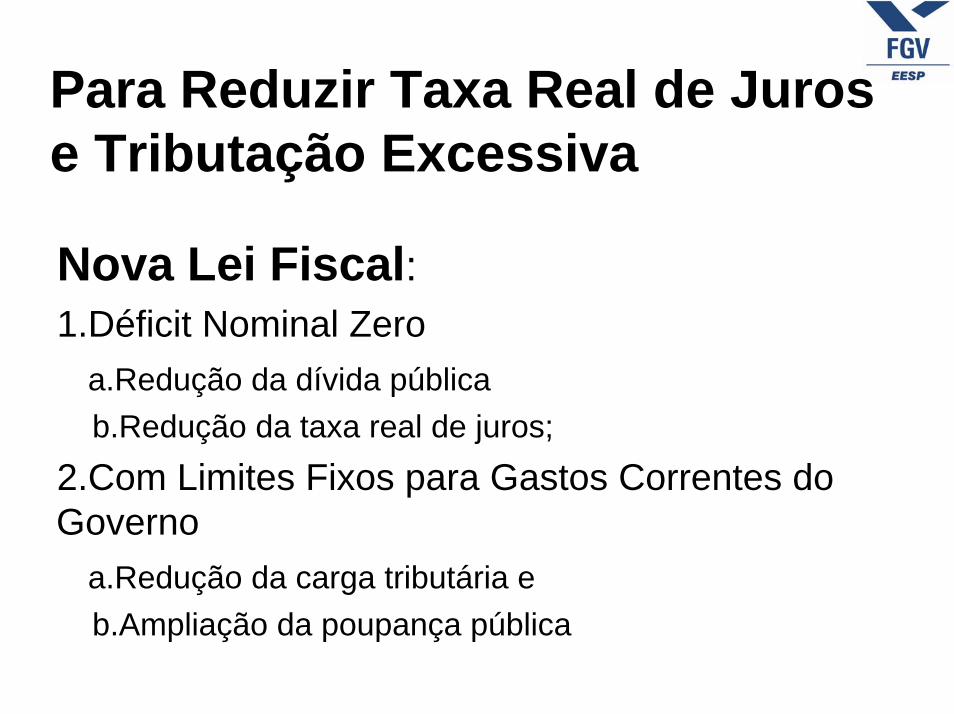

Para Reduzir Taxa Real de Juros e Tributação Excessiva

Nova Lei Fiscal:1.Déficit Nominal Zero

a.Redução da dívida pública b.Redução da taxa real de juros;

2.Com Limites Fixos para Gastos Correntes do Governo

a.Redução da carga tributária eb.Ampliação da poupança pública

Completar o Ajuste Blindar contra

choques na conta capital

Reduzir Passivo Externo

Transferência Externa de Renda

Superávit em Transações Correntes

Aumento da Poupança Doméstica

Desvalorização Cambial:

• Mudança dos preços relativos Tradables x Non-Tradables

• Redução da Demanda Interna Reduzir Dívida Pública Externa e Interna

Elevadas

Aumento:

Exportações/PIB

Investimento/PIB

Consumo Privado/PIB

(Redução do

Consumo do Governo)

Aumento da Poupança do Governo

Eliminação do Déficit Nominal Global

Transferência Interna de Renda

Aumento das

Exportações

Crescimento

Lei Fiscal para Crescimento

Déficit Público Zero e Redução da Dívida Pública

Reversão das Expectativas

Redução da Volatilidade da Taxa

de Câmbio

Redução do Gasto Corrente do Governo

Poupança Privada =

Investimento Privado

Poupança do

Governo= Investimento Público

Crescimento

Econômico

Programa de Ajuste com Crescimento

Queda da Taxa de Juros

Eliminação do

Desemprego e Aumento do Salário

Real

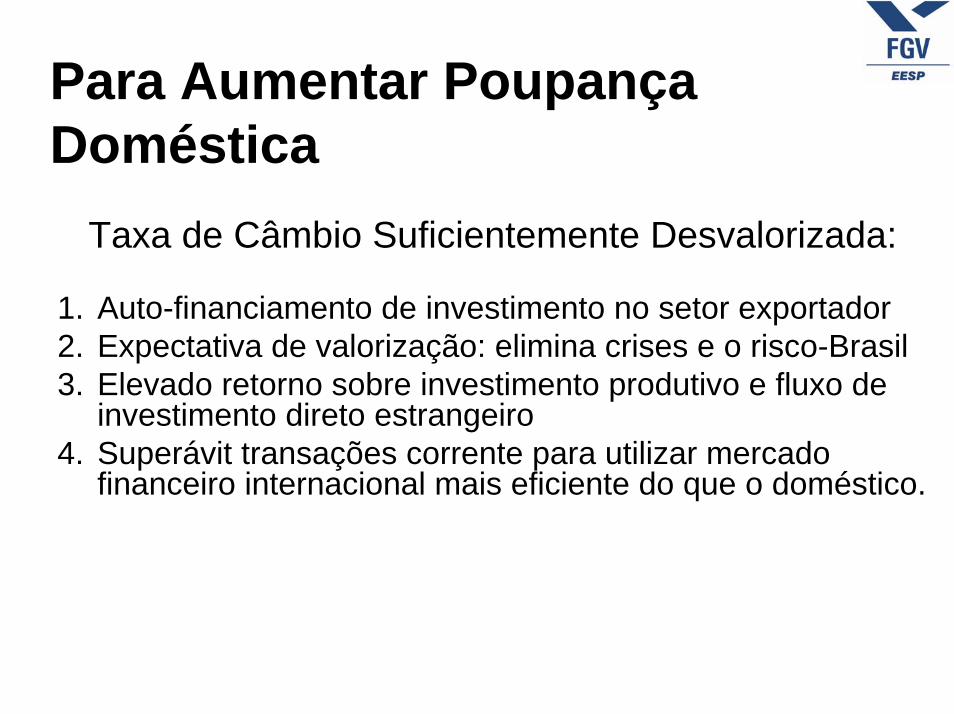

Para Aumentar Poupança Doméstica

Taxa de Câmbio Suficientemente Desvalorizada:

1. Auto-financiamento de investimento no setor exportador2. Expectativa de valorização: elimina crises e o risco-Brasil3. Elevado retorno sobre investimento produtivo e fluxo de

investimento direto estrangeiro4. Superávit transações corrente para utilizar mercado

financeiro internacional mais eficiente do que o doméstico.

Elevada Taxa de InvestimentoCom Poupança Doméstica

Taxa de Câmbio

Desvalorizada

Salário em Dólar menor do que Empresas no

Exterior

Desoneração Fiscal

Bens de Capital e Lucros Retidos e Investidos

Redução de Gastos

Correntes do Governo

Poupança Privada

Aumento da Taxa de

Investimento

Poupança Pública

Eliminação do

Desemprego e Aumento do Salário

Real

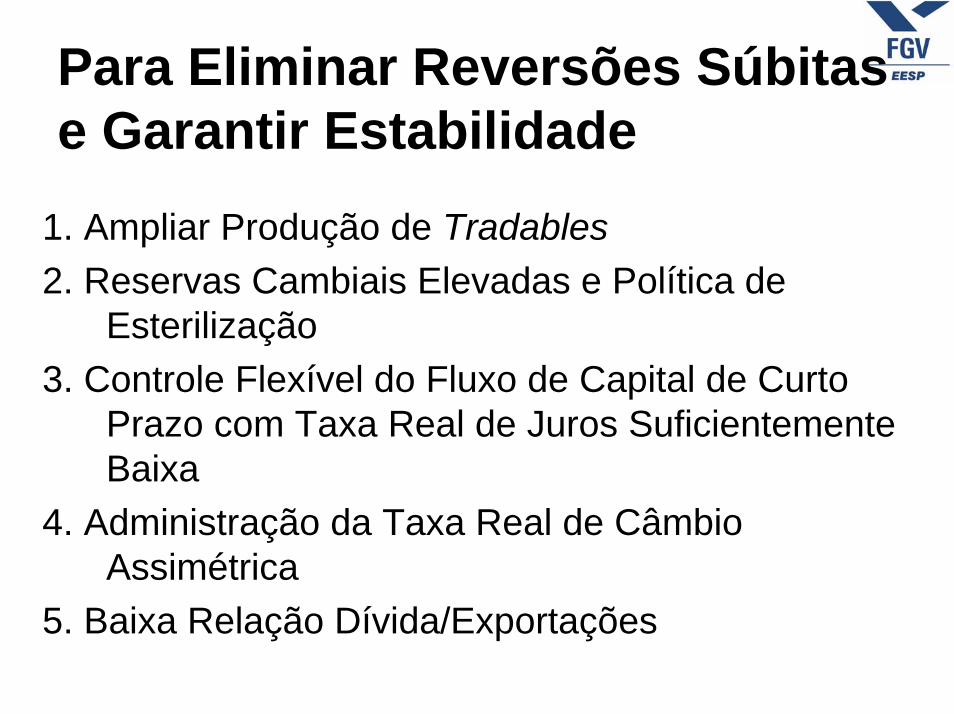

Para Eliminar Reversões Súbitas e Garantir Estabilidade

1. Ampliar Produção de Tradables2. Reservas Cambiais Elevadas e Política de

Esterilização3. Controle Flexível do Fluxo de Capital de Curto

Prazo com Taxa Real de Juros Suficientemente Baixa

4. Administração da Taxa Real de Câmbio Assimétrica

5. Baixa Relação Dívida/Exportações

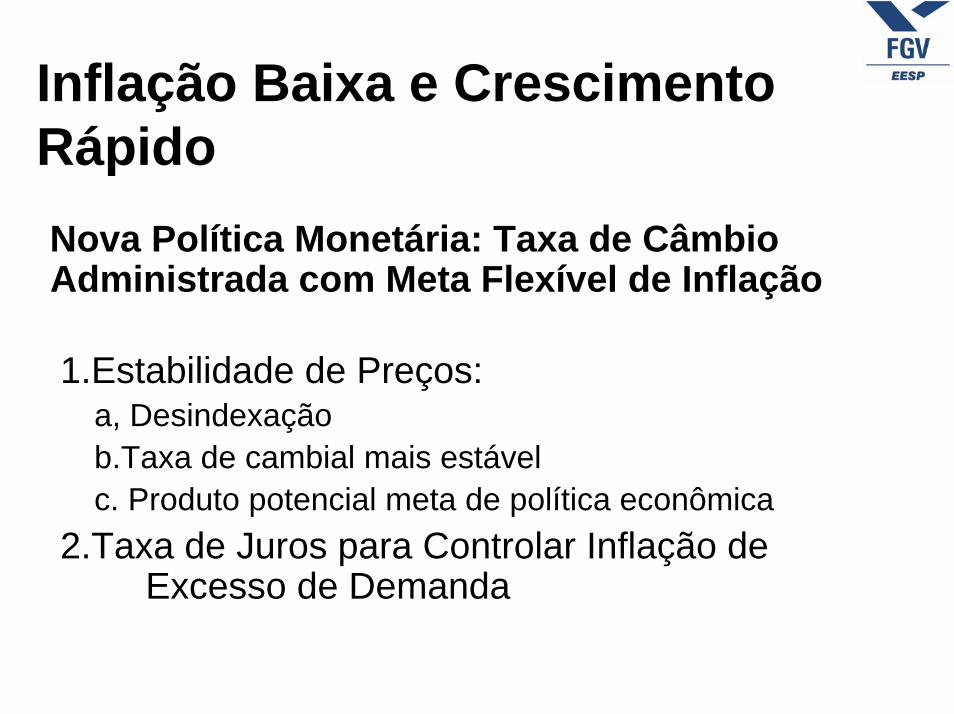

Inflação Baixa e Crescimento RápidoNova Política Monetária: Taxa de Câmbio Administrada com Meta Flexível de Inflação

1.Estabilidade de Preços:a, Desindexaçãob.Taxa de cambial mais estávelc. Produto potencial meta de política econômica

2.Taxa de Juros para Controlar Inflação de Excesso de Demanda

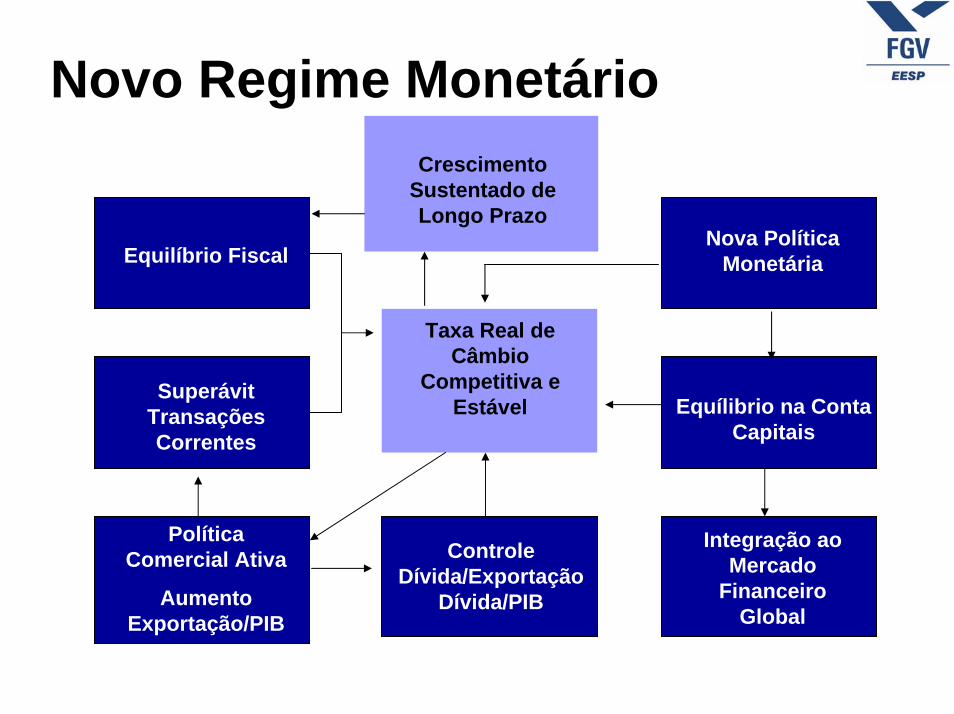

Novo Regime Monetário

Equilíbrio Fiscal

Superávit Transações Correntes

Política Comercial Ativa

Aumento Exportação/PIB

Taxa Real de Câmbio

Competitiva e Estável

Nova Política Monetária

Equílibrio na Conta Capitais

Integração ao Mercado

Financeiro Global

Controle Dívida/Exportação

Dívida/PIB

Crescimento Sustentado de Longo Prazo

Novo Regime Monetário e Cambial

Instrumentosde Intervenção Nos Mercados

Metas Operacionais

Metas Intermediárias

Objetivos

De Câmbio: Reservas

InternacionaisTaxa Nominal de

Câmbio

Taxa de Real de Câmbio de Equilíbrio

Fundamental

Exportações: Equilíbrio Externo

Crescimento eControle da

Inflação

De Moeda:Títulos

Públicos

Taxa Nominal de Juros/SELIC

Taxa Real de Juros de Longo Prazo

Crescimento Econômico SustentadoInflação de Demanda

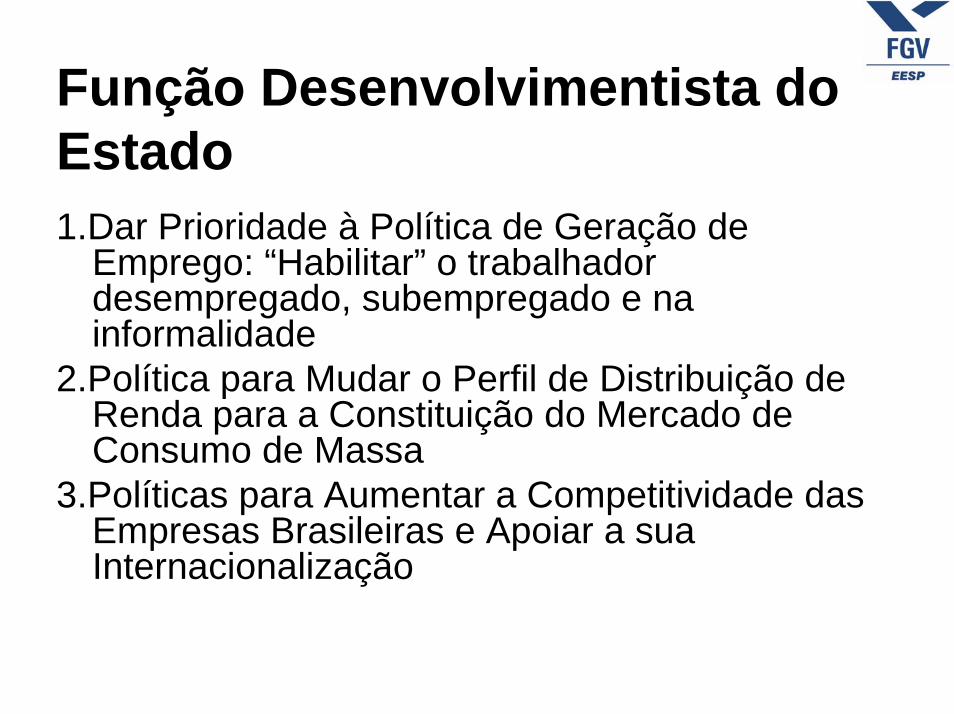

Função Desenvolvimentista do Estado1.Dar Prioridade à Política de Geração de

Emprego: “Habilitar” o trabalhador desempregado, subempregado e na informalidade

2.Política para Mudar o Perfil de Distribuição de Renda para a Constituição do Mercado de Consumo de Massa

3.Políticas para Aumentar a Competitividade das Empresas Brasileiras e Apoiar a sua Internacionalização

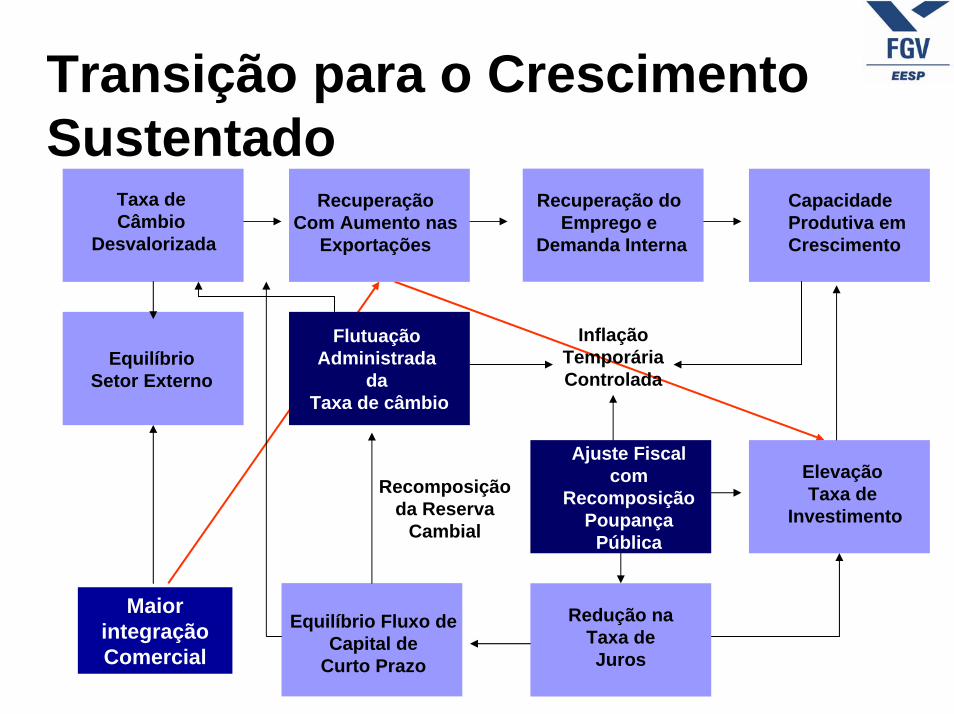

Transição para o Crescimento Sustentado

Taxa de Câmbio

Desvalorizada

RecuperaçãoCom Aumento nas

Exportações

Recuperação do Emprego e

Demanda Interna

Capacidade Produtiva emCrescimento

EquilíbrioSetor Externo

Redução na Taxa de Juros

Elevação Taxa de

Investimento

Equilíbrio Fluxo de Capital de

Curto Prazo

Ajuste Fiscal com

Recomposição Poupança

Pública

InflaçãoTemporáriaControlada

Flutuação Administrada

da Taxa de câmbio

Recomposição da Reserva

Cambial

Maior integração Comercial

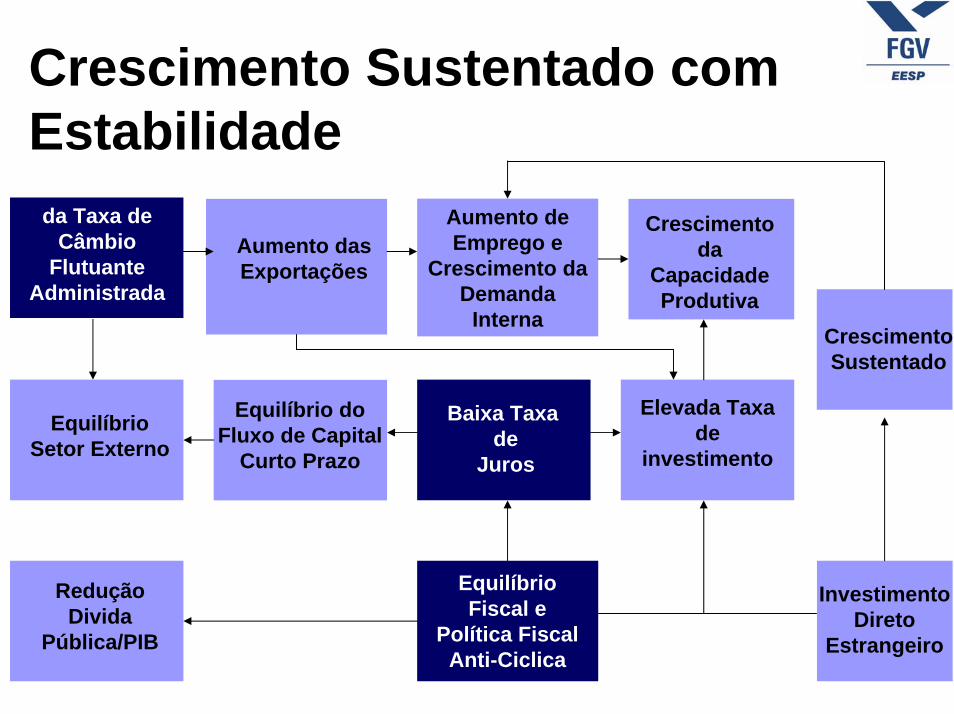

Crescimento Sustentado com Estabilidade

da Taxa de Câmbio

FlutuanteAdministrada

Aumento das Exportações

Aumento de Emprego e

Crescimento da Demanda

Interna

Crescimento da

Capacidade Produtiva

CrescimentoSustentado

EquilíbrioSetor Externo

ReduçãoDivida

Pública/PIB

Equilíbrio Fiscal e

Política FiscalAnti-Ciclica

Baixa Taxa de

Juros

Elevada Taxade

investimento

Investimento Direto

Estrangeiro

Equilíbrio doFluxo de Capital

Curto Prazo