política econômica brasileira na contramão do...

TRANSCRIPT

Código ISSN: 2358-0690

ANO 03 JUNHO 15

André Nassif | Luiz Fernando de Paula | Paulo José Saraiva | Eliane Araújo | Carmem Feijo | José Luis Oreiro

REVISTA

Série Especial AUSTERIDADE ECONÔMICA E QUESTÃO SOCIAL

20Política econômica brasileira na contramão do debate ortodoxo internacional

2

Revista eletrônica idealizada e produzida pela rede Plataforma Política Social que reúne cerca de 300 pesquisadores e profissionais de

mais de uma centena de universidades, centros de pesquisa, órgãos do governo e entidades da sociedade civil e do movimento social.

plataformapoliticasocial.com

EDITOR Eduardo Fagnani

EDITOR ASSISTENTE Thomas Conti

JORNALISTA RESPONSÁVEL Davi Carvalho

REVISÃO Caia Fittipaldi

PROJETO GRÁFICO Renata Alcantara Design

CONSELHO EDITORIAL Ana Fonseca NEPP/UNICAMP

André Biancarelli Rede D - IE/UNICAMP

Erminia Maricato USP

Lena Lavinas UFRJ

Código ISSN: 2358-0690

APOIO

www.fes.org.br

revistapoliticasocialedesenvolvimento.com

3

08Política macroeconômica: discussão internacional e miséria do debate ortodoxo no Brasil

André Nassif

14Regime de metas de inflação: algumas lições da revisão do “Novo Consenso”

Luiz Fernando de Paula Paulo José Saraiva

2028

Política cambial e gerenciamento dos fluxos de capitais pós-crise:

o debate internacional e o caso brasileiroEliane Araújo

Ajuste fiscal e a construção do estado de confiança na política econômica

Carmem Feijo

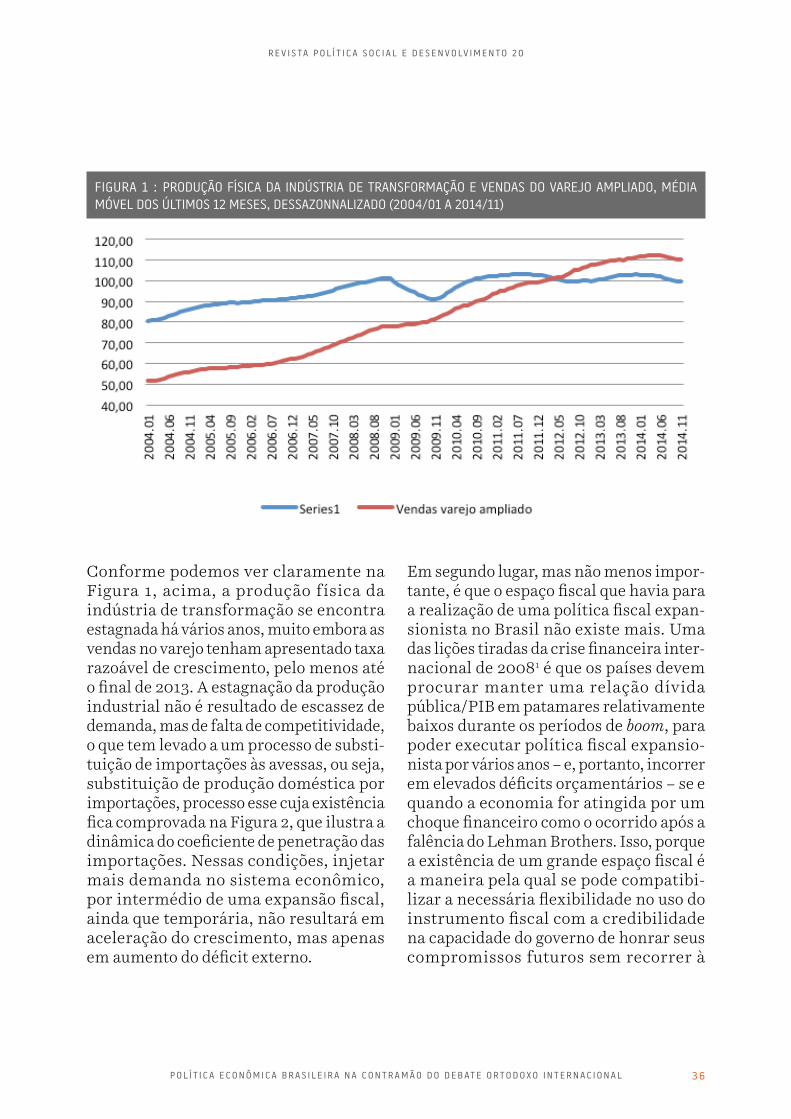

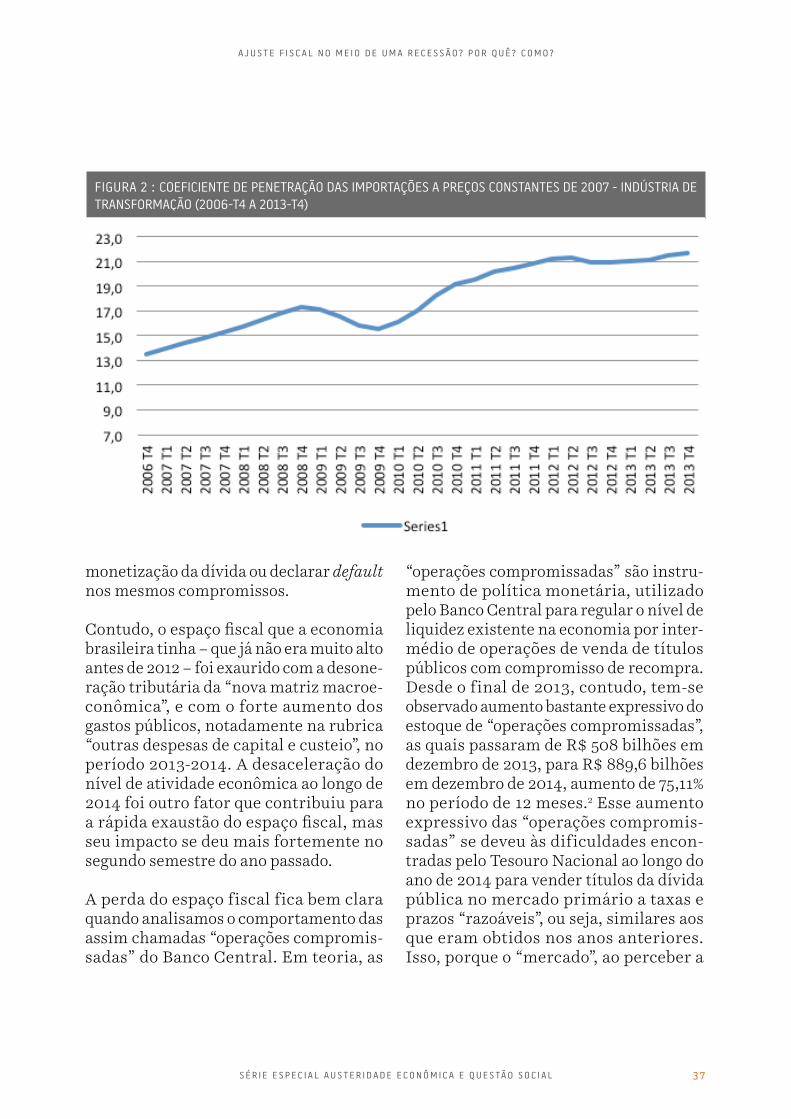

Ajuste Fiscal no meio de uma recessão? Por quê? Como?

José Luis Oreiro

Índice

34

4

R E V I S TA P O L Í T I C A S O C I A L E D E S E N V O LV I M E N T O 2 0

P O L Í T I C A E C O N Ô M I C A B R A S I L E I R A N A C O N T R A M Ã O D O D E B AT E O R T O D O X O I N T E R N A C I O N A L

Nesta edição #20 da Revista Política Social e Desenvolvimento, seguimos no debate sobre a gestão macroeconômica e seus impactos sobre o desenvolvimento e a questão social.

Em Política macroeconômica: a discussão internacional e a miséria do debate orto-doxo no Brasil, André Nassif ressalta que, após a crise global de 2008, a ortodoxia

André NassifProfessor da Faculdade de Economia da Universidade Federal Fluminense (UFF) [email protected]

Eduardo FagnaniProfessor do Instituto de Economia da Unicamp, pesquisador do Centro de Estudos Sindicais e do Trabalho (Cesit/IE-Unicamp) e coordenador da rede Plataforma Política Social (www.platafor-mapoliticasocial.com)

Apresentação

5S É R I E E S P E C I A L A U S T E R I D A D E E C O N Ô M I C A E Q U E S TÃ O S O C I A L

econômica internacional vem questionando os cânones do velho consenso macroeco-nômico vigente até então. Mas para o autor no Brasil, ao contrário, o debate não avança além do que pode ser considerado nosso “velho consenso”, qual seja, o tripé de metas de inflação, superávits fiscais primários e câmbio flutuante. Na sua visão, o debate internacional em curso, “oferece excelente oportunidade para que os economistas ortodoxos brasileiros possam oferecer um cardápio que vá além do tripé”. O artigo aponta propostas que requerem mudança substancial no modus operandi do referido tripé.

Luiz Fernando de Paula e Paulo José Saraiva (Regime de metas de inflação: algumas lições da revisão do “Novo Consenso”) salientam que, atualmente, pelo menos 27 países desenvolvidos e emergentes adotam o regime de metas de inflação (RMI). Após a crise de 2008, este regime, visto como o “estado da arte” da teoria monetária do que se tornou conhecido como Novo Consenso Macroeconômico (NCM) entre os econo-mistas do mainstream, passou a ser revisto pelos mesmos economistas – na verdade, a própria ortodoxia internacional já o trata como o “velho consenso”. Em suas palavras, “a crise obrigou o NCM a rever algumas de suas hipóteses e proposições de política econômica”, e alguns ajustes pontuais vêm sendo apresentados. Tais iniciativas já vinham sendo implantadas por diversos países antes mesmo da crise de 2008. Em versões mais flexíveis do regime de metas, a dupla missão do Banco Central é promover a estabilidade e o bem-estar social. O BC da Austrália, por exemplo, deve, simultanea-mente, garantir a estabilidade de preços e

o emprego. Nos EUA, Meca do liberalismo econômico, o FED, além de não adotar o RMI, tem a dupla missão de controlar a inflação e promover o emprego. Outra inovação diz respeito à definição do horizonte da meta de inflação: “a maioria dos países utiliza um prazo médio (dois anos ou mais ou um período móvel)”, como ensinam os autores. Nesse particular, o Brasil “é um dos poucos países que utilizam a meta anual (ano calen-dário) como horizonte da meta”. Além disso, a gestão do regime pelo Banco Central ainda se inspira na visão do “velho consenso” que antecede à crise americana, “preservando uma versão mais rígida do RMI (foco na inflação de curto prazo e em detrimento de outras variáveis macroeconômicas)”, pontificam Paula e Saraiva.

Na mesma perspectiva, Eliane Araújo (Polí-tica cambial e gerenciamento dos fluxos de capitais pós-crise: o debate internacional e o caso brasileiro) destaca que a crise inter-nacional de 2008 deixou “evidente os limites de algumas políticas macroeconômicas, tidas como consensuais pelo mainstream e consideradas fundamentais para promover o crescimento e a estabilidade”. No que se refere aos arranjos cambiais e ao gerencia-mento da conta de capitais, três questões merecem destaque na análise de Araújo. A primeira delas consiste na visão de que todos os países deveriam mover-se na direção de contas de capitais totalmente liberalizadas. A crise “fez com que essa concepção fosse substituída por uma visão mais questio-nadora de tais políticas liberalizantes, de forma que o consenso está agora fragmen-tado”. A segunda questão em que o consenso “foi quebrado” refere-se à utilização dos controles de capitais como ferramentas de

6

R E V I S TA P O L Í T I C A S O C I A L E D E S E N V O LV I M E N T O 2 0

P O L Í T I C A E C O N Ô M I C A B R A S I L E I R A N A C O N T R A M Ã O D O D E B AT E O R T O D O X O I N T E R N A C I O N A L

estabilização. A autora demonstra que, após a crise, passou-se a admitir “que os controles de capital são, em certas circunstâncias, não só apropriados, mas também desejá-veis”. Finalmente, o consenso pré-crise também foi dissolvido, no que se refere à desregulação do mercado de câmbio, diante da constatação de que a volatilidade dos fluxos internacionais de capitais agravou significativamente a vulnerabilidade dos países emergentes quando são conduzidos pelo movimento desses fluxos. No caso brasi-leiro, Araújo destaca que, com a utilização do regime de câmbio flutuante, a taxa de câmbio tem sido extremamente volátil, além de ter apresentado tendência à apreciação, com efeitos danosos sobre a indústria. Segundo a autora, “esse regime mudou o perfil da estrutura produtiva brasileira, provocando um processo de desindustrialização relativa, que se reflete em variáveis do setor externo e possui importantes consequências para o crescimento econômico”.

Com base no debate internacional, os dois artigos seguintes analisam criticamente o ajuste fiscal em curso no Brasil desde 2015. Carmem Feijo (Ajuste fiscal e a construção do estado de confiança na política econô-mica) destaca, inicialmente, que o debate da política econômica atual está centrado na “necessidade inadiável” do ajuste fiscal, tendo em vista a rápida deterioração das contas públicas a partir de 2013 (a dívida líquida do Setor Público passou, de 31,5% em dezembro de 2013, para 34,1% em dezembro de 2014). Não obstante, a autora pondera que “o nível de endividamento público brasileiro atualmente não é elevado, em termos inter-nacionais”. Estudos de economistas orto-doxos sugerem que o endividamento público

passa a ter efeitos negativos significativos sobre a economia “quando atinge nível crítico, estimado pelos autores em 90% do PIB para economias desenvolvidas”. Assim, as cifras registradas para a economia brasi-leira “não deveriam ser consideradas alar-mantes”. Mas, para a autora, nosso problema é o “elevadíssimo custo de rolagem da dívida pública” que, num contexto de estagnação, erode o espaço fiscal, impedindo as possibili-dades de adoção de políticas anticíclicas. Na sua visão, o fraco desempenho econômico “tem fortes raízes estruturais, não apenas conjunturais”. Assim, “não está claro por que um rigoroso ajuste fiscal e uma política de austeridade monetária seriam condições satisfatórias para mudar expectativas para a retomada do crescimento em bases susten-táveis”. Nesse sentido, no contexto em que o chamado Novo Consenso Macroeconômico vem sendo questionado até mesmo pela ortodoxia internacional, a autora alerta para a urgente necessidade de “um debate sobre política econômica interna”, que “se renove na direção de políticas macroeconômicas coordenadas com vistas à recuperação do crescimento do produto, do emprego e da produtividade e melhoria na distribuição de renda e riqueza, indo muito além do tripé”.

Finalmente, José Luis Oreiro (Ajuste Fiscal no meio de uma recessão? Por quê? Como?) admite que a recente deterioração das contas públicas “deixa pouco espaço para dúvida a respeito da necessidade de um ajuste fiscal na economia brasileira”. Não obstante, o autor questiona o “momento escolhido” para o ajuste fiscal, marcado pela forte desaceleração do ritmo de crescimento da economia entre 2013 e 2014. “Nessas condições, a boa teoria econômica diria

7

que se deve executar uma política fiscal contracíclica, ou seja, uma combinação de aumento de gastos com redução de impostos de forma a estimular a demanda por bens e serviços, permitindo assim uma acele-ração do ritmo de atividade econômica”, sublinha Oreiro. Para ele, a tese liberal da contração fiscal expansionista “não passa de um mito, que não encontra respaldo nos fatos”. Com relação ao ajuste proposto pelo Ministro Joaquim Levy, Oreiro considera tratar-se “de um ajuste fiscal considera-velmente grande, ainda mais no contexto de uma economia que está se contraindo”. Nessas condições o autor propõe “uma estra-tégia alternativa de ajuste fiscal que, sem comprometer a credibilidade na condução da política fiscal, imponha um custo menor para o nível de atividade econômica no momento em que a economia apresenta um grave quadro recessivo”. Para ele, uma estratégia alternativa consiste em realizar uma consolidação fiscal de médio prazo para

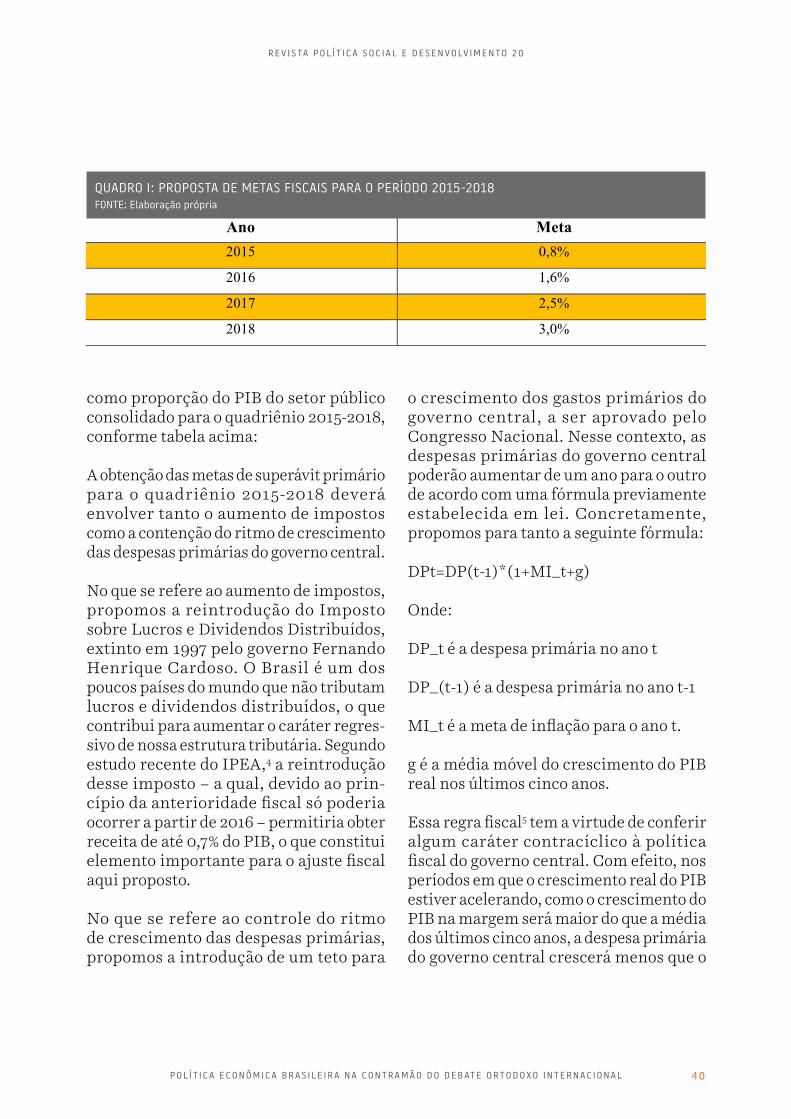

o quadriênio 2015-2018. Essa consolidação deve envolver um esforço fiscal mais suave nos dois primeiros anos do quadriênio (2015-2016) e um esforço fiscal mais forte nos dois últimos anos do quadriênio (2017-2018). Nesse sentido, Oreiro sugere uma refor-matação das metas de superávit primário como proporção do PIB do setor público consolidado para o quadriênio 2015-2018 que seria obtida tanto pelo aumento de impostos pela contenção do ritmo de crescimento das despesas primárias do governo central. Em suma, o autor sublinha que “o ajuste fiscal é necessário e inadiável, mas pode ser feito de uma forma mais sensata do que a proposta pelo Ministério da Fazenda, de maneira a compatibilizar certa flexibilidade no ajuste fiscal, num momento em que a economia atravessa um período recessivo, com a credi-bilidade na sustentabilidade fiscal junto aos demandantes de títulos da dívida pública”.

Boa leitura!

8

R E V I S TA P O L Í T I C A S O C I A L E D E S E N V O LV I M E N T O 2 0

P O L Í T I C A E C O N Ô M I C A B R A S I L E I R A N A C O N T R A M Ã O D O D E B AT E O R T O D O X O I N T E R N A C I O N A L

Após a crise global de 2008, Blanchard, Dell’Ariccia e Mauro (2010) publicaram um artigo cujo sugestivo título “Rethinking

Macroeconomic Policy” já questionava os cânones do velho consenso macroeco-nômico vigente até a crise, que postulava que, desde que a inflação ficasse mantida em níveis baixos e estáveis, o crescimento econômico seria garantido pela “divina coincidência”. Nesse artigo, os autores conjecturavam – uma vez que a discussão estava e ainda está longe de qualquer

Política macroeconômica:

discussão internacional e miséria do debate ortodoxo no Brasil

André NassifProfessor da Faculdade de Economia da Universidade Federal Fluminense (UFF) [email protected]

9S É R I E E S P E C I A L A U S T E R I D A D E E C O N Ô M I C A E Q U E S TÃ O S O C I A L

consenso – sobre os arranjos concernentes às políticas monetária, fiscal e cambial, bem como às medidas macroprudenciais e aos controles de capitais mais apropriados para garantir o crescimento econômico, a estabilidade de preços e a solidez do sistema financeiro.

No final de 2014, a publicação por Akerlof, Blanchard, Romer e Stiglitz (eds.) do livro “What Have We Learned? Macroeconomic Policy After the Crisis” mostra que o debate internacional, no campo ortodoxo, segue avançando, especialmente nos Estados Unidos.1 Da leitura dos diversos artigos ali publicados, é possível concluir que não há qualquer consenso, mas as sugestões relativas à nova política macroeconômica que deve ser adotada após a crise estão longe do simplismo anterior, que concedia à política monetária o principal papel para assegurar o crescimento e a estabilidade de preços.

Embora não seja meu objetivo discutir todos os artigos ali contidos, seria conve-niente resumir alguns pontos relacionados às políticas monetária, fiscal e cambial, os quais, embora direcionados à política macroeconômica que tem sido adotada nos Estados Unidos e na União Europeia, poderiam contribuir para enriquecer o debate brasileiro sobre temas similares. É mais do que notório que, no campo da ortodoxia, o debate brasileiro sobre política macroeconômica não consegue avançar além do que pode ser considerado nosso “velho consenso”, qual seja, o tripé metas de inflação, superávits fiscais primários e câmbio flutuante.2

No que concerne à política monetária, tanto o artigo de Blanchard, Dell’Ariccia e Mauro (2014) como o de Janet Yellen (2014), a presidente do Federal Reserve Bank dos Estados Unidos, sustentam que países que se guiam por regimes de metas de inflação deveriam optar por “metas flexíveis” (ver, especialmente YELLEN, 2014:31). Embora claramente focada na experiência americana recente, Yellen (2014) argumenta, entretanto, que a polí-tica monetária dos demais países deveria mirar diversos instrumentos (taxa de juros básica, compra de ativos de longo prazo, compra de reservas, etc.) e diversos obje-tivos (inflação baixa, estável e previsível, crescimento econômico, estabilidade cambial, dentre outros).

Trazendo a sugestão para o debate sobre o regime de metas de inflação no Brasil, levando-se em conta que a inflação brasi-leira ainda possui um componente iner-cial significativo, já passou da hora de

É mais do que notório que, no campo da ortodoxia,

o debate brasileiro sobre política macroeconômica não consegue

avançar além do que pode ser considerado nosso

“velho consenso”, qual seja, o tripé metas de inflação,

superávits fiscais primários e câmbio flutuante.

P O L Í T I C A M A C R O E C O N Ô M I C A : D I S C U S S Ã O I N T E R N A C I O N A L E M I S É R I A D O D E B AT E O R T O D O X O N O B R A S I L

1 0

R E V I S TA P O L Í T I C A S O C I A L E D E S E N V O LV I M E N T O 2 0

P O L Í T I C A E C O N Ô M I C A B R A S I L E I R A N A C O N T R A M Ã O D O D E B AT E O R T O D O X O I N T E R N A C I O N A L

nossos policy-makers discutirem quais os mecanismos necessários para que as taxas de juros nominais e reais no país caiam para níveis compatíveis com o padrão internacional. Como as taxas de juros são exogenamente determinadas pelo poder discricionário do Comitê de Política Monetária do Banco Central do Brasil, uma forma de “flexibilizar” nosso regime de metas de inflação já foi sugerida em artigo anterior deste autor (ver NASSIF, 2015) e consistiria basicamente em, seguindo a maioria dos países que adotam tal regime de política monetária, aumentar o hori-zonte temporal para alcançar o centro da meta.

Com respeito à política fiscal, Blanchard, Dell’Ariccia e Mauro (2014) têm toda razão em advertir que o Tesouro deve-se pautar pelo monitoramento permanente da relação dívida pública bruta/PIB, evitando que alcance níveis demasiada-mente elevados (acima de 40%) e prazos de maturação muito curtos, como tem sido o caso do Brasil. A razão é óbvia: quando tal situação ocorre, os credores do governo alimentam expectativas de default e passam a exigir prêmios de risco (juros elevados e encurtamento do prazo de maturação) que acabam por gerar efeitos deletérios no setor real da economia. No entanto, é preciso lembrar que o “popu-lismo fiscal” brasileiro (expressão repetida pelo prof. Luis Carlos Bresser Pereira em diversos artigos acadêmicos)3 é subproduto da “dominância do balanço de pagamentos” no país (ver OCAMPO e VOS, 2006).

Com efeito, como temos optado por uma estratégia de crescimento com poupança

externa, as fases de bonanza internacional acarretam excesso de influxos líquidos de capitais externos, os quais, dada a impos-sibilidade de o Banco Central comprá-los na totalidade via compras esterilizadas de reservas internacionais, acabam por estimular excesso de gastos improdutivos do governo, além de apreciar ciclicamente a moeda brasileira em termos reais. Isso acaba tornando a política fiscal brasileira fortemente pró-cíclica (excesso de gastos públicos correntes nas expansões, com baixo espaço para políticas fiscais anticí-clicas nas recessões). Assim, para resgatar o papel contracíclico da política fiscal, será preciso repensar toda a estratégia de desenvolvimento econômico no país, em especial encontrar formas para, depois de promovido o ajuste do gigantesco déficit em conta-corrente (atualmente, em torno de 4% do PIB, insustentável no médio prazo), aumentar a poupança doméstica via supe-rávits em conta-corrente.

Para que consigamos mudar a estratégia de desenvolvimento, será preciso resgatar o papel da taxa de câmbio real como um dos preços macroeconômicos (junto com a taxa de juros real) mais importantes para a decisão de investimento, quer em projetos, quer em inovações tecnológicas (ver BRESSER PEREIRA, OREIRO e MARCONI, 2014). No campo do debate ortodoxo, a taxa de câmbio é simplistica-mente avaliada como o preço que assegura o ajustamento do balanço de pagamentos no curto e no longo prazo. Deve-se lembrar, entretanto, que o modelo Mundell-Fle-ming, que avaliza tal resultado, descarta uma variável fundamental: o tempo. Como se sabe, seguindo Mundell-Fleming, um

1 1S É R I E E S P E C I A L A U S T E R I D A D E E C O N Ô M I C A E Q U E S TÃ O S O C I A L

Foto: Pixabay.com | Foto: Unsplash

P O L Í T I C A M A C R O E C O N Ô M I C A : D I S C U S S Ã O I N T E R N A C I O N A L E M I S É R I A D O D E B AT E O R T O D O X O N O B R A S I L

déficit do balanço de pagamentos tenderia, simultaneamente, a depreciar a moeda, deslocar a curva IS (investment-saving) para a direita (via aumento das exportações líquidas, uma vez satisfeita a condição de Marshall-Lerner), garantindo, em última instância, maior crescimento econômico e o ajuste do balanço de pagamentos.

O problema é que o mundo real é bem diferente, e, nisso o caso brasileiro pode ser paradigmático. Partindo-se de uma situação inicial em que o balanço de paga-mentos brasileiro se encontre em equilíbrio (digamos, em 2003), dado que as taxas de juros domésticas têm sido invariavelmente

bem superiores às internacionais – em virtude da política monetária brasileira, que não tem sido capaz de reduzir estru-tural e definitivamente as taxas de juros –, nas fases de relativa estabilidade macroe-conômica, os vultosos influxos líquidos de capitais (parte significativa dos quais sob as modalidades de capitais para aplicação em portfólio de curto prazo ou emprés-timos intercompanhias, ambas de natureza altamente volátil e especulativa) acabam por apreciar a moeda doméstica em termos nominais e reais.4 Enquanto os especula-dores internacionais avaliarem o déficit em conta-corrente que se retroalimenta com a apreciação cambial como “manejável”,

1 2

R E V I S TA P O L Í T I C A S O C I A L E D E S E N V O LV I M E N T O 2 0

P O L Í T I C A E C O N Ô M I C A B R A S I L E I R A N A C O N T R A M Ã O D O D E B AT E O R T O D O X O I N T E R N A C I O N A L

eles seguem apostando que o real brasileiro continuará apreciando no futuro. Note que tal comportamento viola flagrantemente a conhecida hipótese da paridade a desco-berto da taxa de juros, segundo a qual o diferencial de juros deveria refletir expec-tativas de depreciação da moeda nacional (mas ocorre justamente o contrário na fase de bonanza). À medida que tal tendência aumenta a sobrevalorização cambial, as consequências são mais do que conhecidas: os déficits em conta-corrente crescerão até que os especuladores deixem de acreditar que eles sejam manejáveis. Já conhecemos como termina essa história: ou somos forçados a promover o ajuste via recessão (como no caso atual), ou o próprio mercado encarrega-se de fazê-lo via fuga de capitais e overshooting cambial. Neste último caso, ficamos no pior dos mundos: inflação e recessão.

Finalmente, caímos na questão cambial. Como mostraram Aizenman, Chinn e Ito (2010), a maioria dos países asiáticos tem conseguido contornar o problema da tendência cíclica à apreciação no mundo da globalização financeira, justamente porque seus respectivos bancos centrais utilizam diversos instrumentos para perse-guirem diversos objetivos, não se limitando apenas ao manejo das taxas básicas de juros ou à adoção de medidas macropru-denciais, visando à estabilidade do sistema financeiro. Além destes mecanismos, para evitar não apenas volatilidade cambial, mas também que suas moedas apreciem, utilizam um mix de instrumentos de políticas econômicas, como compras este-rilizadas de reservas internacionais, estí-mulo à internacionalização de empresas e

controles ad hoc de capitais. A propósito, como lembram Blanchard, Dell’Ariccia e Mauro (2014), “nos anos recentes, o Fundo Monetário Internacional (FMI) tem argumentado que, desde que as políticas macroeconômicas em curso sejam apro-priadas, e se tais influxos (excessivos de capitais) exercerem impactos financeiros e macroeconômicos adversos e indesejados no país, o uso de instrumentos de controle de capitais não deve ser descartado”.

Em suma, o debate internacional em curso, que se tem travado a partir do aprendizado em relação à gestão da política macroeco-nômica após a crise financeira nos Estados Unidos e seus desdobramentos na Europa, oferece excelente oportunidade para que os economistas ortodoxos brasileiros consigam oferecer um cardápio que vá

Em suma, o debate internacional em curso,

que se tem travado a partir do aprendizado em

relação à gestão da política macroeconômica após a crise

financeira nos Estados Unidos e seus desdobramentos

na Europa, oferece excelente oportunidade para que

os economistas ortodoxos brasileiros consigam oferecer

um cardápio que vá além do tripé.

1 3S É R I E E S P E C I A L A U S T E R I D A D E E C O N Ô M I C A E Q U E S TÃ O S O C I A L

além do tripé. As questões para avançar na discussão são: i) como “flexibilizar” o regime de metas de inflação, reconhecendo o peso do componente inercial e das pres-sões de custo como causas relevantes da inflação, de tal sorte que as taxas de juros possam ser definitivamente reduzidas no Brasil? ii) como criar mecanismos para reduzir o grau de contaminação das taxas de juros sobre as taxas de câmbio, em especial, evitando a tendência cíclica à apreciação da moeda brasileira em termos reais? iii) como resgatar o papel contrací-clico da política fiscal? e iv) como assegurar a estabilidade do balanço de pagamentos no curto e no longo prazos? Neste breve artigo, procurei apontar algumas soluções para as referidas questões. Todas elas implicam, no mínimo, uma mudança substancial no modus operandi do tripé.

NOTAS

∗ O autor agradece à Carmem Feijó pelas duas sugestões que foram imediatamente acatadas e incorporadas ao texto. As falhas rema-nescentes são, como de praxe, do autor do artigo.

1 Lavoie (2011:9-10) define a “economia ortodoxa (que inclui os “dissidentes” como George Akerlof, Paul Krugman, Joseph Stiglitz, Dani Rodrik, entre outros) como o paradigma dominante, o mainstream ou a economia neoclássica, e a economia heterodoxa não como um tom maior da economia clássica, mas como uma alternativa a esta última” (tradução livre do original).

2 Caso fosse nossa intenção mencionar autores, a lista seria, certamente, enorme. Aqui, limito-me a citar apenas um dos mais sofisticados economistas brasileiros no campo da ortodoxia: Affonso Celso Pastore. Em seu último livro (ver PASTORE, 2014), o autor chega a defender a tese de que o tripé teria assegurado ao Brasil enfrentar com êxito os efeitos da crise global de 2008, a pior de todas as crises após a Grande Depressão dos 1930s.

3 Ver Bresser Pereira (2007, cap.6) e Bresser Pereira, Oreiro e Marconi (2014).

4 As evidências empíricas mostram que a variação da taxa de câmbio nominal se transmite para a taxa de câmbio real numa relação de um para um. Ver Flood e Rose, 1995.

REFERÊNCIAS

AIZENMAN, J., CHINN, M. D. e ITO, H. (2010). “Surfing the Waves of Globalization: Asia and Financial Globalization in the Context of the Trilemma”. La Follette Working Papers Series 2010-009. Robert M. La Follette School of Public Affairs. The University of Wisconsin-Madison.

AKERLOF, G., BLANCHARD, O., ROMER, D. e STIGLITZ, J. (2014). What Have We Learned? Macroeconomic Policy after the Crisis. Cambridge, MA: The MIT Press.

BLANCHARD, O., DELL’ARICCIa, G. e MAURO, P. (2010). “Rethinking Macroeconomic Policy”. Journal of Money, Credit and Bank 42: 199-215.

BLANCHARD, O., DELL’ARICCIA, G. e MAURO, P. (2014). “Introduction: Rethinking Macroeconomic Policy II – Getting Granular”. In: G. Akerlof, O. Blanchard, D. Romer e J. Stiglitz (eds). What Have We Learned? Macroeconomic Policy after the Crisis. Cambridge, MA: The MIT Press.

BRESSER PEREIRA, L. C. (2007). Macroeconomia da Estagnação: Crítica da Ortodoxia Convencional no Brasil Pós-1994. São Paulo: Editora 34.

BRESSER PEREIRA, L.C., OREIRO, J. L. e MARCONI, N. (2014). Deve-lopmental Macroeconomics: New Developmentalism as a Growth Strategy. London: Routledge.

FLOOD, R. e ROSE, Andrew K. (1995). “Fixing Exchange Rates: a Virtual Quest for Fundamentals”. Journal of Monetary Economics. 36 (1): 3-37.

LAVOIE, M. (2011). “History and Methods of Post-Keynesian Econo-mics”. In: E. Hein and E. Stockhammer (eds). A Modern Guide to Keynesian Macroeconomics and Economic Policies. Cheltenham, UK: Edward Elgar.

NASSIF, A. (2015). “Dilma 2.0: Dará Certo a Continuidade do Tripé da Política Macroeconômica?” Revista Política Social e Desenvol-vimento. Edição Especial no. 17 http://plataformapoliticasocial.com.br/wp-content/uploads/2015/04/Revista_17.pdf

OCAMPO, J.A. e VOS, J. (2006). “Policy Space and the Changing Paradigm in Conducting Macroeconomic Policies in Developing Coun-tries”. In: Bank for International Settlements (ed.). New Financing Trends in Latin America: a Bumpy Road Towards Stability: 28-45.

PASTORE, A.F. (2014). Inflação e Crises: o Papel da Moeda. Rio de Janeiro: Elsevier.

YELLEN, J. (2014). “Many Targets, Many Instruments: Where Do We Stand?”. In: G. Akerlof, O. Blanchard, D. Romer e J. Stiglitz. What Have We Learned? Macroeconomic Policy after the Crisis. Cambridge, MA: The MIT Press.

P O L Í T I C A M A C R O E C O N Ô M I C A : D I S C U S S Ã O I N T E R N A C I O N A L E M I S É R I A D O D E B AT E O R T O D O X O N O B R A S I L

1 4

R E V I S TA P O L Í T I C A S O C I A L E D E S E N V O LV I M E N T O 2 0

P O L Í T I C A E C O N Ô M I C A B R A S I L E I R A N A C O N T R A M Ã O D O D E B AT E O R T O D O X O I N T E R N A C I O N A L

R E G I M E D E M E TA S D E I N F L A Ç Ã O : A L G U M A S L I Ç Õ E S D A R E V I S Ã O D O “ N O V O C O N S E N S O ”

Atualmente, 27 países desenvolvidos e emergentes adotam o regime de metas de inflação (RMI) como a principal referência para a condução da política econômica, sendo este número ainda maior, quando considerados os países que utilizam alguma variante deste modelo, como os EUA, por exemplo. Este regime é visto como o “estado da arte” da teoria monetária

Regime de metas de inflação: algumas

lições da revisão do “Novo Consenso”

Luiz Fernando de Paula Professor Titular de Economia da Universidade do Estado do Rio de Janeiro (UERJ) e Pesquisador do CNPq.

Paulo José Saraiva Professor Assistente do Instituto Três Rios da Universidade Federal Rural do Rio de Janeiro (UFRRJ).

1 5S É R I E E S P E C I A L A U S T E R I D A D E E C O N Ô M I C A E Q U E S TÃ O S O C I A L

do que se tornou conhecido como Novo Consenso Macroeconômico (NCM) entre os economistas do mainstream. A partir da crise de 2007-2008 foi parcialmente revisto pelos mesmos economistas, gerando diver-gências em relação à recomendação de políticas econômicas pós-crise. Contudo, apesar de nenhuma mudança substancial ter sido proposta, alguns ajustes pontuais vêm sendo apresentados, particularmente em uma perspectiva de maior flexibilização na condução do RMI.

Por um lado, a manutenção da essência do modelo do NCM pela revisão dos econo-mistas do mainstream se deve a preser-vação de elementos teóricos basilares tais como as hipóteses de que “a inflação é um fenômeno monetário”, a economia caminha para uma taxa natural de desem-prego e não existe trade off de longo prazo entre inflação e desemprego (a chamada “dicotomia clássica”). Como consequência, permanece a visão de que o objetivo prin-cipal da política econômica deve ser a manutenção e estabilidade de baixas taxas de inflação, além da redução das flutuações do produto em torno de sua tendência de longo prazo, reafirmando o RMI.

Por outro, a recente crise e a utilização de um amplo conjunto de políticas não convencionais nos países desenvolvidos demonstraram que a estabilidade de preços não garante a estabilidade do produto (divina coincidência). Como consequência, novos objetivos e instrumentos de política são propostos, tanto para os períodos de normalidade, quando para as situações de exceção (BLINDER, 2010).

O ponto de partida para esta discussão é o período que antecede a crise financeira de 2007/08, cunhado por alguns economistas como a grande moderação (baixa inflação e crescimento econômico elevado). No campo teórico do NCM, foi amplamente aceita a hipótese da existência de rigidez de preços e salários no curto prazo, dando a possibilidade de manipulação da demanda pela autoridade monetária. Já a ocorrência de fricções financeiras entre os agentes era suposta inexistente ou pouco significa-tiva, em termos de impactos macroeconô-micos. Neste contexto, a política monetária deveria reduzir a volatilidade da inflação e com isso reduziria a volatilidade do produto tornando mais suave o caminho da economia em direção à taxa natural de desemprego.

Para tanto, a operacionalização do regime de metas se processava mediante o manejo da taxa de juros de curto prazo e da comu-nicação do BC com o público, impactando sobre as metas intermediárias (taxas de juros de longo prazo e as expectativas dos agentes) e deste modo a demanda agregada e o objetivo final do cumprimento de uma meta de inflação. Quanto ao efeito desta política sobre os preços dos ativos era suposto que estes se moveriam de forma previsível e estável às alterações na taxa de juros. Ressalta-se que em uma situação de anomalia, ou seja, de taxa de juros próxima de zero, supunha-se que o BC poderia afetar as taxas de juros de longo prazo por meio da “orientação para a frente da política monetária” (comunicação com público acerca das medidas a serem tomadas).

Contudo, a crise recente demonstrou que

R E G I M E D E M E TA S D E I N F L A Ç Ã O : A L G U M A S L I Ç Õ E S D A R E V I S Ã O D O “ N O V O C O N S E N S O ”

1 6

R E V I S TA P O L Í T I C A S O C I A L E D E S E N V O LV I M E N T O 2 0

P O L Í T I C A E C O N Ô M I C A B R A S I L E I R A N A C O N T R A M Ã O D O D E B AT E O R T O D O X O I N T E R N A C I O N A L

R E G I M E D E M E TA S D E I N F L A Ç Ã O : A L G U M A S L I Ç Õ E S D A R E V I S Ã O D O “ N O V O C O N S E N S O ”

durante um período de aparente estabili-dade econômica emergia um processo de ampliação da alavancagem de crédito e da exposição ao risco nos mercados finan-ceiros. Na contramão da suposta calmaria, vinha se desenvolvendo um forte movi-mento especulativo no mercado financeiro norte-americano, particularmente no mercado de hipoteca, cuja inter-relação com os demais mercados gerou uma crise sistêmica com proporções similares às da crise de 1929. Como resultado imediato, políticas não convencionais foram neces-sárias e implantadas em grande magnitude para amenizar e reverter os impactos sistê-micos da ruptura financeira e da recessão na atividade economia. A crise obrigou o NCM a rever algumas de suas hipóteses e proposições de política econômica.

Um ponto importante desta revisão foi a

aceitação de que as fricções financeiras podem gerar resultados macroeconô-micos significativos e indesejados. Como consequência, diversos revisores do NCM (BLANCHARD et al, 2010; 2013; MISHKIN, 2012; YELLEN, 2011; WOOD-FORD, 2012; entre outros) têm defendido a introdução de políticas financeiras ao escopo da política monetária para mitigar o risco de crises financeiras. A operacionalização da política monetária passa a incluir o canal de gerenciamento de risco, além da manutenção do canal de juros por meio das operações de mercado aberto e da comunicação. Deste modo, é acrescida a preocupação com o nível de alavancagem financeira, conectando a polí-tica monetária aos preços dos ativos. Esta nova configuração passa a representar uma “nova normalidade”, na medida em que a revisão do NCM identifica a necessidade

Foto: ErikaWittlieb I Pixabay

1 7S É R I E E S P E C I A L A U S T E R I D A D E E C O N Ô M I C A E Q U E S TÃ O S O C I A L

de utilização de novos instrumentos e políticas, para mitigar a ocorrência de rupturas no comportamento dos agentes econômicos.

As políticas de balanço (medidas que obje-tivam influenciar as decisões de balanço dos agentes, afetando a taxa de juros de longo prazo e o nível de atividade econô-mica, por meio de outros instrumentos que não a taxa de juros de curto prazo, tais como a compra de títulos públicos e empréstimos às instituições financeiras) e sinalização adquirem o papel de políticas monetá-rias não convencionais adequadas para os períodos de anormalidade (WILLIAMS, 2011). Estas medidas tiveram no passado a sua sustentação teórica, em boa medida, referenciada em autores declaradamente críticos aos pressupostos que viriam a ser absorvidos pelo NCM, tais como Tobin e Modigliani, no que se refere à hipótese de mercados eficientes (TOBIN, 1969; ANDO e MODIGLIANI, 1963) e da estrutura a termo da taxa de juros (MODIGLIANI e SUTCH, 1966). Contudo, estas políticas tornam-se inadequadas para os períodos normais, embora eficientes para lidar com situações de crise (anormalidade), quando a taxa de juros se aproxima de zero ou em uma situação de armadilha de liquidez.

A adoção de políticas monetárias não convencionais, os impactos sistêmicos da crise recente e a revisão do NCM têm como implicação para a condução da política monetária uma maior flexibilização do RMI em relação aos objetivos (inflação, estabilidade financeira, emprego), aos instrumentos (taxa de juros, comunicação, gerenciamento de risco, etc.), bem como

a interação com outras políticas (políticas financeiras e controle de capitais), embora a estabilidade de preços permaneça como objetivo central. Curiosamente tais inicia-tivas em boa medida já vinham sendo implementadas por diversos países, antes mesmo da crise recente.

Em versões mais flexíveis do regime de metas, o objetivo de estabilidade de preços pode ser acompanhado pelo compromisso de manter a estabilização do produto em níveis próximos da taxa potencial de cres-cimento, mas somente naquelas condições em que a estabilidade de preços não seja violada. De fato, em muitos países a lei que rege o BC estabelece, como objetivo subsi-diário, que esta instituição dará suporte à prosperidade econômica e ao bem-estar social: BC da Austrália (assim como o FED nos EUA) tem duplo mandato – estabilidade

De fato, em muitos países a lei que rege o BC estabelece,

como objetivo subsidiário, que esta instituição dará suporte

a prosperidade econômica e ao bem-estar social:

BC da Austrália (assim como o FED nos EUA) tem duplo

mandato – estabilidade de preços e emprego –enquanto

o BC do Canadá tem como objetivo promover o bem-estar econômico e financeiro do país

R E G I M E D E M E TA S D E I N F L A Ç Ã O : A L G U M A S L I Ç Õ E S D A R E V I S Ã O D O “ N O V O C O N S E N S O ”

1 8

R E V I S TA P O L Í T I C A S O C I A L E D E S E N V O LV I M E N T O 2 0

P O L Í T I C A E C O N Ô M I C A B R A S I L E I R A N A C O N T R A M Ã O D O D E B AT E O R T O D O X O I N T E R N A C I O N A L

R E G I M E D E M E TA S D E I N F L A Ç Ã O : A L G U M A S L I Ç Õ E S D A R E V I S Ã O D O “ N O V O C O N S E N S O ”

de preços e emprego –, enquanto o BC do Canadá tem como objetivo promover o bem-estar econômico e financeiro do país. A partir da crise financeira, vários BCs, incluindo o Banco da Inglaterra, passaram a incluir a estabilidade financeira entre seus objetivos, antes relegada a regulação microprudencial.

Na maioria dos países que adotaram o RMI (15 em 27, incluindo o Brasil) a meta de inflação é estabelecida conjuntamente entre o governo e o BC, seguido de nove países em que é o BC que define a meta (a maioria está na América Latina e na Europa do Leste), sendo que em apenas três países (África do Sul, Noruega e Reino Unido) cabe ao governo esta tarefa. Quanto à definição do horizonte da meta – período no qual se espera que o BC alcance sua meta de inflação –, a maioria dos países utiliza prazo médio (dois anos ou mais ou período móvel) que permite divergências de curto prazo entre a meta e os choques que afetam a economia, já que choques não previsíveis têm efeitos defasados na economia. Deve ser destacado que o Brasil, neste particular, é um dos poucos países que utilizam a meta anual (ano calendário) como horizonte da meta.

Ademais, existe um grande número de estudos pré e pós-crise que comparam a performance de países que adotam o RMI com países que não o adotam. Os estudos empíricos, de modo geral, não são conclu-sivos em encontrar evidências de que os países emergentes que adotam RMI têm performance melhor em termos de maior crescimento econômico e menor inflação, que os países que não adotam (BALL e

SHERIDAN, 2003; ANGERIZ e ARESTIS, 2006). Outros estudos mostram haver forte evidência de fortes impactos dos choques externos e da política monetária dos países desenvolvidos sobre a estabili-dade financeira doméstica das economias emergentes.

Finalmente se deve destacar que o Brasil aderiu ao RMI em 1999, na sequência do fim da âncora cambial do Plano Real. Contudo, a gestão do regime pelo Banco Central – em parte em função de um passado de alta inflação e apesar das lições da crise recente – ainda se inspira na visão do “novo consenso” que antecede à crise americana, preservando uma versão mais rígida do RMI (foco na inflação de curto prazo e em detrimento de outras variáveis macroeconômicas).

Como resultado, o regime se torna um dos três pilares da política macroeconômica, conjuntamente com o câmbio flutuante e o rigor fiscal. Deste modo, a política monetária brasileira guiada pelo RMI transforma o controle inflacionário em objetivo primordial da política econômica conduzida pela autoridade monetária, ainda que a um custo significativo em termos de produto.

Quatro lições podem ser extraídas de nossa análise da manutenção de um modelo rígido de RMI no Brasil, em que pesem as revisões em curso no debate sobre política monetária. Em primeiro lugar, o Brasil é um dos poucos países que apresenta uma meta anual (ano calendário) como hori-zonte da meta de inflação. Assim, ante choques de oferta (agrícola, petróleo, etc.),

1 9S É R I E E S P E C I A L A U S T E R I D A D E E C O N Ô M I C A E Q U E S TÃ O S O C I A L

R E G I M E D E M E TA S D E I N F L A Ç Ã O : A L G U M A S L I Ç Õ E S D A R E V I S Ã O D O “ N O V O C O N S E N S O ”

o BC tem que responder imediatamente a tais choques, tendo em vista a prevalência de um horizonte curto para cumprimento da meta.

Em segundo lugar, a restrição de meta única de estabilidade de preços, e ausência de outros objetivos para a política mone-tária, tais como bem-estar econômico, baixo desemprego e estabilidade finan-ceira, pode subutilizar a política econômica para alcançar objetivos econômicos mais amplos.

Em terceiro, estudos empíricos, de modo geral, não são conclusivos quanto a evidências de que os países emergentes que adotam o RMI tenham performance melhor, além de estarem mais suscetíveis aos impactos dos choques externos sobre a estabilidade financeira doméstica, o que levanta a discussão a respeito de quais

regimes de política econômica são mais adequados para sustentar um crescimento econômico robusto compatível com a esta-bilidade financeira e de preços.

Por último, a efetividade das políticas monetárias não convencionais em diversos países suscita a possibilidade de outros instrumentos serem conjugados com a política monetária convencional de taxa de juros.

REFERÊNCIAS

ANDO, A. e MODIGLIANI, F. (1963). “The “life-cycle” hypothesis of saving: aggregate implications and tests”. American Economic Review, v. 53, n. 1, p. 55–84.

ANGERIZ, A. e ARESTIS, P. (2006).. “Has inflation targeting had any impact on inflation?” Journal of Post Keynesian Economics, v.28, n.4, p. 559-571.

BALL, L. e SHERIDAN, N. (2003).“Does Inflation Targeting Matter?” NBER Working Paper Series no. 9577.

BERNANKE, B. (2012). “Monetary policy since the onset of the crisis”. The Federal Reserve Bank de Kansas City Economic Symposium, Jackson Hole, Wyoming, 31 agosto.

BLANCHARD, O.; DELL’ARICCIA, M e MAURO, P. (2010).“Rethinking macroeconomic policy”. Journal of Money, Credit and Banking, v. 42, n. 6, p. 199-215.

BLANCHARD, O.; DELL’ARICCIA, M. e MAURO, P. (2013) “Rethinking Macro Policy II: Getting Granular” IMF Staff Discussion Note, abril, p. 199-215, 2013.

BLINDER, A. (2010). “Quantitative easing: entrance and exit strategies”. FederalReserve Banks St Louis Review, novembro/dezembro, p. 465-480.

MODIGLIANI, F. e SUTCH, R. (1966). “Innovations in Interest-Rate Policy”. American Economic Review, v. 56, n. 1, p. 178-197.

TOBIN, J. (1969). “A General Equilibrium Approach to Monetary Theory”. Journal of Money Credit, and Banking, v.1, no.1, p. 15-29.

MISHKIN, F. (2012). “Central Banking After the Crisis”. Paper prepared for the 16th Annual Conference of the Central Bank of Chile, Santiago, Chile, Novembro.

WILLIAMS, J. (2011). “Unconventional Monetary Policy: Lessons from the Past Three Years”. Presentation to the Swiss National Bank Research Conference Zurich, September 23.

WOODFORD, M. (2012). “Inflation targeting and financial stability”. Sveriges Riks Bank Economic Review 2012-1, p.9-32.

YELLEN, J. (2011). “The Federal Reserve’s Asset Purchase Program,” Speech at the Brimmer Policy Forum, Allied Social

Science Associations Annual Meeting, Denver, Colorado January 8.

O Brasil é um dos poucos países que apresenta uma

meta anual (ano calendário) como horizonte da meta de inflação. Assim, ante

choques de oferta (agrícola, petróleo, etc.), o BC tem

que responder imediatamente a tais choques, tendo

em vista a prevalência de um horizonte curto

para cumprimento da meta.

2 0

R E V I S TA P O L Í T I C A S O C I A L E D E S E N V O LV I M E N T O 2 0

P O L Í T I C A E C O N Ô M I C A B R A S I L E I R A N A C O N T R A M Ã O D O D E B AT E O R T O D O X O I N T E R N A C I O N A L

Política cambial e gerenciamento

dos fluxos de capitais pós-crise: o debate

internacional e o caso brasileiro

A crise internacional, deflagrada em 2008, afetou severamente as economias desen-volvidas e em desenvolvimento, deixando

evidentes os limites de algumas políticas macroeconômicas, tidas como consensuais pelo mainstream e consideradas funda-mentais para promover o crescimento e a estabilidade. No que se refere aos arranjos cambiais e ao gerenciamento da conta de capitais, três questões merecem destaque.

A primeira delas consistia na visão de

Eliane Araújo1

Professora do Departamento de Economia da Universidade Estadual de Maringá e Pesquisadora do CNPq. E-mail: [email protected].

2 1S É R I E E S P E C I A L A U S T E R I D A D E E C O N Ô M I C A E Q U E S TÃ O S O C I A L

que todos os países deveriam mover-se na direção de contas de capitais total-mente liberalizadas; a discussão resu-mia-se apenas à estratégia que deveria ser utilizada, em termos de sequência e timing, que possibilitasse a transição para a conversibilidade plena da conta de capital. A crise internacional, todavia, fez com que essa concepção fosse substituída por visão mais questionadora daquelas políticas liberalizantes, de forma que o consenso está agora fragmentado.2

Diversos estudos empíricos reforçam essa visão crítica, pois mostram que não existe uma relação clara sobre os efeitos da integração financeira para o cresci-mento econômico, em especial nos países em desenvolvimento.3 O que as evidências parecem indicar é que a causalidade entre integração financeira e desenvolvimento econômico é reversa. Significa dizer que não basta que as economias liberalizem suas contas de capital; elas têm também de desenvolver instituições capazes de possibilitar boa governança, qualidade das políticas macroeconômicas, especialmente no que diz respeito à absorção de capital estrangeiro, mitigando os efeitos adversos da instabilidade dos fluxos de capitais sobre o nível e a volatilidade da taxa de câmbio. A integração financeira é tida, portanto, como o resultado do crescimento econômico e não a causa dele.4

Adicionalmente, os benefícios da inte-gração financeira são colocados em dúvida pela existência de evidências empíricas de que os países que mais cresceram foram os menos dependentes da poupança externa.5 Essa constatação é provavelmente

reforçada pelos países da Ásia, com altas taxas de poupança interna e acumulação de capital que os tornam pouco dependentes do financiamento dos fluxos de capitais externos.

A segunda questão que demonstra que o consenso pré-crise foi quebrado refere-se à utilização dos controles de capitais como ferramentas de estabilização. Antes da crise, coloca Subbarao (2014, p. 267): “(...) o consenso era de que os controles de capitais são ruins, sempre e em qualquer lugar.” Contudo, a experiência da crise interna-cional e os ensinamentos trazidos por ela mostraram que os controles de capital são, em certas circunstâncias, não só apro-priados, mas também desejáveis.

A concepção que emergiu desse contexto é a de que a imposição de controles é ferra-menta importante em virtude do caráter instabilizador dos fluxos de capitais e da perda de autonomia sobre a política econômica nacional que acarretam. Dessa forma, algumas questões poderiam nortear a utilização dos mesmos, tais como: i) quais as distorções que os controles de capitais visam a corrigir? ii) qual a efetividade dos diferentes tipos de controles de capi-tais? iii) as medidas macroprudenciais podem ser, em alguns casos, substitutas dos controles de capitais? iv) que tipos de controles de capitais devem ser utilizados e quais os critérios para utilizá-los?; e v) existe simetria entre os controles à entrada e à saída de capitais?.

Portanto, tem-se a clareza de que os fluxos liberalizados, mais que alocações ótimas, promovem distorções, e que por isso a

P O L Í T I C A C A M B I A L E G E R E N C I A M E N TO D O S F LU XO S D E C A P I TA I S P Ó S - C R I S E : O D E B AT E I N T E R N A C I O N A L E O C A S O B R A S I L E I R O

2 2

R E V I S TA P O L Í T I C A S O C I A L E D E S E N V O LV I M E N T O 2 0

P O L Í T I C A E C O N Ô M I C A B R A S I L E I R A N A C O N T R A M Ã O D O D E B AT E O R T O D O X O I N T E R N A C I O N A L

introdução de mecanismos disciplinadores dos fluxos internacionais de capitais tem papel central para o crescimento econô-mico com estabilidade.

Finalmente, o consenso pré-crise também foi dissolvido no que se refere às interven-ções no mercado de câmbio. O consenso pré-crise de que essas políticas são sempre subótimas não mais se mantém, pois tanto as economias avançadas como as economias emergentes, de alguma forma, defenderam suas moedas, comprando e vendendo divisas em seus mercados cambiais na tentativa de, por exemplo, evitar flutuações bruscas, apreciações ou depreciações cambiais não relacionadas aos fundamentos da economia, ou simples-mente para evitar a volatilidade da taxa de câmbio.

A esse respeito, Blanchard et al. (2014)

destacam que a crise evidenciou a volati-lidade dos fluxos internacionais de capi-tais e que os países emergentes tornam-se significativamente vulneráveis quando são conduzidos pelo movimento desses fluxos. Isso porque, ao mesmo tempo em que as economias se abrem aos fluxos financeiros internacionais, seus mercados emergentes possuem sistemas financeiros menos desenvolvidos, são mais depen-dentes de ativos financeiros externos, além de possuírem economias reais menos diversificadas.

Os autores colocam que a instabilidade da taxa de câmbio tem importantes efeitos, tanto diretos quanto indiretos, sobre a estabilidade macroeconômica. Os efeitos diretos podem ser observados, por exemplo, quando a taxa de câmbio se aprecia em virtude dos fortes influxos de capitais. Nesse caso, o setor exportador da

GRÁFICO 1 : TAXA DE CÂMBIO REAL/DÓLAR (1999-2015)

2 3S É R I E E S P E C I A L A U S T E R I D A D E E C O N Ô M I C A E Q U E S TÃ O S O C I A L

P O L Í T I C A C A M B I A L E G E R E N C I A M E N TO D O S F LU XO S D E C A P I TA I S P Ó S - C R I S E : O D E B AT E I N T E R N A C I O N A L E O C A S O B R A S I L E I R O

economia tende a perder competitividade, implicando déficits na conta de transações correntes e redução da demanda agre-gada. Já os efeitos indiretos consistem no efeito negativo da volatilidade dos fluxos de capitais sobre a estrutura de balanços dos agentes econômicos nacionais, que se tornam vulneráveis às reversões nos referidos fluxos.

A partir desse debate internacional e consi-derando agora a experiência brasileira de utilização do regime de câmbio flutuante como uma das pontas do tripé de política macroeconômica, observa-se que a taxa de câmbio tem sido extremamente volátil, além de ter apresentado tendência à apre-ciação ao longo de quase todo o período, conforme apresenta o Gráfico 1.

Esse arranjo cambial, que combina volati-lidade excessiva e tendência à apreciação,

decorreu da orientação externa do país, que optou pelo financiamento do balanço de pagamentos via conta capital e finan-ceira. A abertura dessa conta, em 1992, facilitou sobremaneira a entrada e saída de capitais no país, conforme pode ser ilustrado no Gráfico 2, que apresenta o comportamento do saldo da conta capital e financeira (crescente a partir de 2005), o saldo em transações correntes (deficitário durante quase todo o período) e o saldo total do balanço de pagamentos (mantido sobretudo pelos influxos da conta capital e financeira).

Como ilustra o Gráfico 2, em quase todo o período, os fluxos financeiros predo-minaram sobre os fluxos comerciais. No entanto, é a partir de 2005 que os condi-cionantes domésticos (o comportamento da economia brasileira, segundo a taxa básica de juros, a taxa de câmbio esperada

GRÁFICO 2 : CONTAS DO BALANÇO DE PAGAMENTOS (1999-2014)Fonte: BCB (2015)

2 4

R E V I S TA P O L Í T I C A S O C I A L E D E S E N V O LV I M E N T O 2 0

P O L Í T I C A E C O N Ô M I C A B R A S I L E I R A N A C O N T R A M Ã O D O D E B AT E O R T O D O X O I N T E R N A C I O N A L

e corrente, o nível de crescimento, grau de investimento, reservas internacionais, nível de endividamento, inflação etc.) aliados aos internacionais (em especial o nível de liquidez internacional, menor aversão ao risco e disposição para investir no Brasil) promovem um influxo de capi-tais na economia brasileira, tanto via capi-tais de curto prazo, como via Investimentos Estrangeiros Diretos (IED). Isso fez com que a taxa de câmbio, não administrada,

seguisse a tendência de sobreapreciação, conforme o Gráfico 1 ilustrou.

Embora o Brasil tenha recebido grande influxo de IED, o que segundo a literatura internacional é considerado mais benéfico e menos desestabilizador do crescimento econômico,6 é importante mencionar que no caso brasileiro o seu impacto foi, na melhor das hipóteses, modesto. Isso porque o IED direcionou-se prioritariamente ao

Foto: Unsplash I Pixabay

2 5S É R I E E S P E C I A L A U S T E R I D A D E E C O N Ô M I C A E Q U E S TÃ O S O C I A L

setor de serviços, contribuindo para a dete-rioração do saldo em transações correntes, com impactos negativos sobre a balança de serviços sem, no entanto, gerar receita adicional exportadora e contribuir signi-ficativamente para aprofundar a estrutura industrial.7

Quanto às consequências da apreciação cambial para a economia brasileira, é possível citar, especialmente, aquelas relacionadas ao saldo em transações correntes, à indústria e à composição da balança comercial. Os efeitos sobre o saldo em transações correntes são diretos: o câmbio mais apreciado torna os produtos e serviços nacionais mais caros, e os inter-nacionais, mais baratos. Isso estimula, ainda mais, as importações e desestimula as exportações.

Sobre as consequências para a indústria, o nível de câmbio apreciado foi prejudicial aos setores e ramos tecnologicamente mais sofisticados, deixando competi-tivos apenas os ramos mais tradicionais e aqueles ligados às atividades primárias. Esse regime mudou o perfil da estrutura produtiva brasileira, provocando um processo de desindustrialização relativa, que se reflete em variáveis do setor externo e possui importantes consequências para o crescimento econômico.8

Relativamente à composição da balança comercial, observou-se a especialização nos segmentos de menor valor agregado e que são menos dinâmicos no comércio internacional. E mesmo que não se possa afirmar categoricamente que haja um processo de “especialização regressiva”

ou “reprimarização” da indústria brasi-leira, não se pode deixar de considerar que a atual dinâmica comercial contribui para a constituição de um quadro onde a capacidade de geração de divisas por meio do comércio exterior de bens, seja altamente dependente da trajetória dos preços das commodities primárias e dos produtos intensivos em recursos natu-rais. Essa maior dependência em relação a esses produtos, cujos preços e volume exportado são mais sensíveis à conjuntura internacional, pode implicar uma elevação da vulnerabilidade externa estrutural do país na esfera comercial e entraves ao crescimento econômico sustentado em longo prazo.

P O L Í T I C A C A M B I A L E G E R E N C I A M E N TO D O S F LU XO S D E C A P I TA I S P Ó S - C R I S E : O D E B AT E I N T E R N A C I O N A L E O C A S O B R A S I L E I R O

Contudo, essa crise tem demonstrado que a adoção das

políticas de desregulamentação e liberalização financeira,

por si só, não é capaz de promover o crescimento

econômico com estabilidade, além de tornar ainda mais

remota a possibilidade de trajetórias bem-sucedidas,

que impliquem ultrapassagem ou emparelhamento em relação aos países desenvolvidos, dados os seus efeitos nefastos sobre a

trajetória de preços estratégicos como a taxa de câmbio.

2 6

R E V I S TA P O L Í T I C A S O C I A L E D E S E N V O LV I M E N T O 2 0

P O L Í T I C A E C O N Ô M I C A B R A S I L E I R A N A C O N T R A M Ã O D O D E B AT E O R T O D O X O I N T E R N A C I O N A L

Esse relato da experiência brasileira evidencia que, se no plano internacional houve avanços sobre a necessidade de controle da livre movimentação de capitais e intervenções no mercado de câmbio, no Brasil esse avanço foi marginal. Isso porque a recente depreciação cambial decorreu mais dos acontecimentos da conjuntura internacional (queda no preço das commo-dities e fim das políticas expansionistas das economias avançadas) do que da intencio-nalidade das autoridades econômicas de

promover alterações no regime cambial maligno em vigor na economia brasileira.

Diante desse debate, algumas lições podem ser tiradas para a economia brasileira. Até o advento da crise financeira internacional recomendava-se aos países emergentes e em desenvolvimento a realização das denominadas “market friendly polices”, com a reduzida intervenção do Estado na economia, a não ser no provimento de esta-bilidade das variáveis macroeconômicas

Foto: Bonnybbx I Pixabay

2 7S É R I E E S P E C I A L A U S T E R I D A D E E C O N Ô M I C A E Q U E S TÃ O S O C I A L

como a dívida pública e a taxa de inflação. A maioria dos países acatou essas recomen-dações, a exceção de um pequeno grupo representado pelos países asiáticos, em especial a China, que foram justamente os que apresentaram taxas de crescimento mais elevadas e, sobretudo, sustentadas nas últimas décadas.

Contudo, essa crise tem demonstrado que a adoção das políticas de desregulamentação e liberalização financeira, por si só, não é capaz de promover o crescimento econô-mico com estabilidade, além de tornar ainda mais remota a possibilidade de trajetórias bem-sucedidas, que impliquem ultrapassagem ou emparelhamento em relação aos países desenvolvidos, dados os seus efeitos nefastos sobre a trajetória de preços estratégicos como a taxa de câmbio.9

A experiência brasileira não pareceu se constituir na mais adequada, nem na única estratégia para alcançar o desenvolvi-mento, como já reconhecido pelo próprio mainstream internacional. O fato de a integração financeira ser característica das economias desenvolvidas não implica que será necessariamente positiva para os países em desenvolvimento e emergentes. Ela certamente cria possibilidades, mas apenas para aquelas economias que têm coesão, estratégia e Estado eficiente para dela tirar proveito.

NOTAS

1 Professora do Departamento de Economia da Universidade Estadual de Maringá e Pesquisadora do CNPq. E-mail: [email protected].

2 Subbarao (2014).

3 De Gregorio (2014).

4 Resultado baseado em Obstfeld (2009).

5 De Gregorio (2014) cita como evidência Prasad et al. (2007).

6 De Gregorio (2014).

7 Para maiores detalhes sobre as modestas contribuições do IED ao crescimento econômico no Brasil, confira Gonçalves (2011).

8 Ver Nassif, Feijo e Araújo (2014).

9 Bresser Pereira et al. (2014) é uma importante referência para explicar a importância da taxa de câmbio no processo de crescimento econômico.

REFERÊNCIAS

BLANCHARD, O.; DELL`ARICCIA, G.; MAURO, P. (2014). Introduction: Rethinking macro policy II – Getting granular. In: AKERLOF, G; BLANCHARD, O; ROMER, D; STIGLITZ, J. What we have learned? Macroeconomic Policy after the Crisis. The MIT Press: Cambridge (Mass.).

BRESSER PEREIRA, L. C.; OREIRO, J. L.; MARCONI, N. (2014). Developmental Macroeconomics: New Developmentalism as a Growth Strategy. Routledge.

DE GREGORIO, J. (2014). Capital flows and capital account management. In: AKERLOF, G; BLANCHARD, O; ROMER, D; STIGLITZ, J. What we have learned? Macroeconomic Policy after the Crisis. The MIT Press: Cambridge (Mass.).

GONÇALVES, R. (2011). Impacto do investimento estrangeiro direto sobre renda, emprego, finanças públicas e balanço de pagamentos / Reinaldo Gonçalves. Brasília, DF: CEPAL. Escritório no Brasil/IPEA, Textos para Discussão CEPAL-IPEA, 43. 62p. ISSN: 2179-5495

NASSIF, A ; FEIJO, C ; ARAUJO, E. (2014). Structural change and economic development: is Brazil catching up or falling behind? Cambridge Journal of Economics, p. 1-26.

OBSTFELD, M. (2009). International Finance and Growth in Developing Countries: What Have We Learned?, NBER Working Papers 14691, National Bureau of Economic Research, Inc.

PRASAD, E.S., K. ROGOFF, S.-J. WEI, AND A. KOSE A., (2007), Financial Globalization, Growth and Volatility in Developing Countries, in Globalization and Poverty, ed. by A. Harrison, pp. 457–516, (Chicago: National Bureau of Economic Research).

SUBBARAO, D. (2014). Capital account management: toward a new consensus? In: AKERLOF, G; BLANCHARD, O; ROMER, D; STIGLITZ, J. What we have learned? Macroeconomic Policy after the Crisis. The MIT Press: Cambridge (Mass.).

P O L Í T I C A C A M B I A L E G E R E N C I A M E N TO D O S F LU XO S D E C A P I TA I S P Ó S - C R I S E : O D E B AT E I N T E R N A C I O N A L E O C A S O B R A S I L E I R O

2 8

R E V I S TA P O L Í T I C A S O C I A L E D E S E N V O LV I M E N T O 2 0

P O L Í T I C A E C O N Ô M I C A B R A S I L E I R A N A C O N T R A M Ã O D O D E B AT E O R T O D O X O I N T E R N A C I O N A L

A J U S T E F I S C A L E A C O N S T R U Ç Ã O D O E S TA D O D E C O N F I A N Ç A N A P O L Í T I C A E C O N Ô M I C A

O debate da política econômica atual está centrado na necessidade inadiável do ajuste fiscal tendo em vista a rápida deterioração das contas públicas a partir

de 2013, e o consequente aumento do endi-vidamento público. Tomando a questão do endividamento público, de fato, a dívida líquida do Setor Público passou de 31,5% em dezembro de 2013 para 34,1% em dezembro de 2014, situando-se em 33,1% em março de 2015. O relativamente rápido aumento do endividamento público torna-se uma evidência particularmente preocupante

Ajuste fiscal e a construção

do estado de confiança na política econômica

Carmem FeijoProfessora Associada da UFF, Pesquisadora Cnpq

2 9S É R I E E S P E C I A L A U S T E R I D A D E E C O N Ô M I C A E Q U E S TÃ O S O C I A L

do ponto de vista da gestão da política macroeconômica quando se considera que a economia brasileira não está crescendo. Assim, na visão das autoridades econô-micas, o ajuste fiscal se coloca como uma alternativa necessária dado que a combi-nação de rápido crescimento da dívida pública e ausência de crescimento aponta na direção de uma trajetória explosiva do endividamento público no médio prazo. Pode-se sugerir então que o ajuste fiscal, se bem-sucedido, deverá não só reverter a tendência de expansão da dívida pública, mas também promover a retomada do crescimento da economia brasileira.

Antes de avançarmos nesta questão devemos observar algumas características importantes do processo de endividamento público da economia brasileira no período

recente. Inicialmente, devemos consi-derar que o nível de endividamento público brasileiro atualmente não é elevado, consi-derados valores internacionais. Estudo empírico bastante citado (e controverso) na literatura é o de Carmem Reinhart e Kenneth Rogoff,1 que sugere que o endi-vidamento público passa a ter efeitos negativos significativos sobre a economia, quando atinge um nível crítico, estimado pelos autores em 90% do PIB para econo-mias desenvolvidas. Mesmo assumindo que este percentual deva ser menor para economias emergentes, as cifras regis-tradas para a economia brasileira não deveriam ser consideradas alarmantes. O que se configura como uma especificidade do caso brasileiro é o elevadíssimo custo de rolagem da dívida pública. Segundo o Banco Central, a taxa de juros implícita da dívida pública total, acumulada em 12 meses, situava-se em 24,3% em março de 2015, o maior percentual da série desde novembro de 2002, e com crescente acele-ração a partir de agosto de 2014. Uma das consequências deste elevado custo, em um contexto de estagnação da economia, é que o espaço fiscal, ou seja, a capacidade de se utilizar a política fiscal de forma contra-cíclica, é erodido.

Assim, uma qualificação importante ao debate sobre o ajuste fiscal atual é consi-derar em que medida este ajuste irá recu-perar a capacidade de se exercer política contracíclica no médio prazo. Na realidade, a experiência das economias latino-ame-ricanas a partir da maior integração nos mercados globais tem mostrado que o espaço de política nestas economias tem-se restringido. Ocampo e Vos (2006),2 por

A J U S T E F I S C A L E A C O N S T R U Ç Ã O D O E S TA D O D E C O N F I A N Ç A N A P O L Í T I C A E C O N Ô M I C A

O que se configura como uma especificidade

do caso brasileiro é o elevadíssimo custo de rolagem

da dívida pública. Segundo o Banco Central, a taxa de juros

implícita da dívida pública total, acumulada em 12 meses, situava-se em 24,3% em março

de 2015, o maior percentual da série desde novembro de 2002, e com crescente

aceleração a partir de agosto de 2014.

3 0

R E V I S TA P O L Í T I C A S O C I A L E D E S E N V O LV I M E N T O 2 0

P O L Í T I C A E C O N Ô M I C A B R A S I L E I R A N A C O N T R A M Ã O D O D E B AT E O R T O D O X O I N T E R N A C I O N A L

A J U S T E F I S C A L E A C O N S T R U Ç Ã O D O E S TA D O D E C O N F I A N Ç A N A P O L Í T I C A E C O N Ô M I C A

exemplo, mostraram que a prática de polí-ticas fiscais pró-cíclicas como padrão domi-nante no continente tem sido associada às baixas taxas de crescimento a longo prazo. Para os autores, dada a precária debilidade da infraestrutura física e social nos países latino-americanos, nas fases de maior boom econômico os governos acabam sendo mais pressionados para aumentar os gastos públicos, seja para responder às demandas sociais reprimidas, seja para recuperar o tempo perdido com respeito ao “congelamento” de gastos direcionados para a infraestrutura.

Apesar de evidências contrárias sobre a eficácia de ajuste fiscal para a retomada do crescimento nas economias latino-ameri-canas, a literatura recente sobre política

fiscal trabalha com a suposição de que o ajuste fiscal deve ter um efeito positivo sobre o estado de confiança (confidence fairy) no crescimento econômico. Neste caso, assume-se que a redução de gastos públicos é a única saída para se gerar supe-rávits primários, que devem ser praticados em proporção tal que consigam trazer o estoque da dívida pública para um nível relativamente baixo e sustentável. Dito de outra forma, ao se recuperar a confiança dos mercados via ajuste fiscal, o governo teria melhores condições para colocar seus títulos e gerenciar seu endividamento, deixando à iniciativa privada a tarefa de promover o crescimento.

Roubini (2014, p. 214)3 argumenta que este raciocínio é apenas parcialmente válido.

Foto: SP2Zsolt I Pixabay

3 1S É R I E E S P E C I A L A U S T E R I D A D E E C O N Ô M I C A E Q U E S TÃ O S O C I A L

Uma das ressalvas que levanta, e que é relevante para a discussão da conjuntura atual, é que o espaço fiscal de um país depende, em parte, de se o banco central está disposto a administrar uma política monetária flexível e a monetizar a dívida pública. Indo além, o autor afirma que a mera existência de um potencial credor de última instância, mesmo que não haja, mas que se coloca como uma opção para monetizar a dívida pública, pode conduzir a um equilíbrio melhor do que o que seria obtido exclusivamente via financiamento privado. Com isto, o autor deixa claro que a coordenação entre as políticas fiscal e monetária deve ser levada em conta para qualificar os argumentos em defesa de um ajuste fiscal com vistas a conquistar a confiança dos mercados, na expectativa de que, se bem-sucedido, a economia retorna a uma trajetória de crescimento.

No caso da economia brasileira, a política macroeconômica tem-se pautado pelo chamado tripé de políticas composto pelo Regime de Metas de Inflação, metas de superávit primário e câmbio flexível. Conforme mostrado em Nassif e Feijo (2014),4 este arranjo de política é ampa-rado teoricamente pelo Novo Consenso Macroeconômico, que vem sendo alvo de questionamentos em fóruns acadêmicos internacionais, após a crise financeira internacional. Pelo Novo Consenso Macroeconômico, a política fiscal deve ficar subordinada à política monetária, pois, com crescentes e persistentes déficits orçamentários, corre-se o risco de cair em uma situação de dominância fiscal. Neste caso, a política monetária seria forçada a monetizar os déficits para prevenir uma

crise fiscal, perdendo sua eficácia. Assim, na visão do novo Consenso Macroeconô-mico a ênfase da política fiscal recai sobre o controle do déficit público.

No entanto, como argumentamos ante-riormente, a ênfase no controle do déficit público em economias em desenvolvi-mento deixa pouco espaço fiscal para o crescimento. Esta seria uma visão teórica coerente com Keynes, para quem a ênfase da política fiscal deve recair no gasto público e não no déficit público. Dito de outra forma, em Keynes, a política fiscal é definida pela fixação de um nível adequado de gasto e não pelo déficit (CARVALHO, 2008),5 e a razão para tal raciocínio é que o aumento do gasto público gera, via multi-plicador, aumento na renda. Como a maior parte dos impostos é proporcional à renda, a arrecadação também deve aumentar. Em condições ideais, seria possível que o total de impostos fosse suficiente para cobrir os gastos públicos e estes poderiam aumentar sem que necessariamente surgisse déficit público, ou que este crescesse de forma descontrolada. Nesta concepção teórica, déficits públicos só atingiriam valores considerados elevados se o gasto público não induzisse o aumento da renda na proporção adequada.

Esta possibilidade pode ocorrer, por exemplo, na presença de déficits estru-turais, característico de economias em desenvolvimento. Além disso, déficits públicos elevados ocorreriam quando o grau de incerteza dos agentes privados fosse muito elevado e o multiplicador rela-tivamente reduzido. Neste caso, aumentos do gasto público poderiam ter um impacto

A J U S T E F I S C A L E A C O N S T R U Ç Ã O D O E S TA D O D E C O N F I A N Ç A N A P O L Í T I C A E C O N Ô M I C A

3 2

R E V I S TA P O L Í T I C A S O C I A L E D E S E N V O LV I M E N T O 2 0

P O L Í T I C A E C O N Ô M I C A B R A S I L E I R A N A C O N T R A M Ã O D O D E B AT E O R T O D O X O I N T E R N A C I O N A L

A J U S T E F I S C A L E A C O N S T R U Ç Ã O D O E S TA D O D E C O N F I A N Ç A N A P O L Í T I C A E C O N Ô M I C A

negativo sobre as expectativas privadas, pois a política fiscal seria avaliada pelo mercado como desregrada, o que poderia

levar a uma situação paradoxal, na qual a expansão fiscal provocaria uma contração do produto real. A economia brasileira parece encontrar-se nesta situação, quer pela presença de fatores estruturais que dificultam o ajuste fiscal, quer pelo aumento recente do grau de incerteza no futuro dos negócios.

Portanto, devemos considerar que uma política de ajuste fiscal, para que venha a contribuir para a retomada do crescimento, deve ser capaz de reverter expectativas positivamente. Contudo, esta possibilidade

não depende apenas da qualidade e inten-sidade do ajuste, porém também das condi-ções de financiamento do déficit público, o

que por sua vez depende da política mone-tária implementada. Ou seja, a reversão das expectativas também tem a ver com a política de controle de preços, que, ao se apoiar em um único instrumento para combater a inflação – a taxa de juros – onera a dívida pública, o que contribui para alimentar expectativas pessimistas sobre a evolução do déficit fiscal e conse-quentemente sua relação com a retomada do crescimento econômico.

Conforme recentemente relembrado por Lord Skidelsky,6 o sucesso de uma política

Foto: SP2Zsolt I Pixabay

Foto: Unsplash I Pixabay

3 3S É R I E E S P E C I A L A U S T E R I D A D E E C O N Ô M I C A E Q U E S TÃ O S O C I A L

econômica depende também de as expecta-tivas do público serem favoráveis, quanto a sua eficácia. Ou seja, é necessário cons-truir confiança nas convenções de política econômica, para que, de fato, funcionem como esperado. Neste ponto, cabe indagar em que medida, a política macroeconômica atual, com uma combinação perversa de ajuste fiscal e elevação da taxa de juros, será capaz de reverter expectativas e criar um espaço fiscal para promover o crescimento.

A resposta a esta indagação pressupõe um diagnóstico sobre as causas da recessão atual na economia brasileira. Em linhas gerais, em nossa percepção, o fraco desem-penho econômico desde o fim do boom das commodities está relacionado com a aceleração na perda de importância da indústria manufatureira, com impacto negativo sobre a expansão da produtivi-dade agregada. Assim, o problema do baixo crescimento tem fortes raízes estruturais, e não apenas conjunturais. Neste sentido, na atual proposta de ajuste da política macroeconômica não está claro por que um rigoroso ajuste fiscal e uma política de austeridade monetária seriam condi-ções satisfatórias para mudar expecta-tivas para a retomada do crescimento em bases sustentáveis. Como já defendido em Nassif e Feijo (2013),7 é necessária uma nova convenção de política econô-mica, baseada em metas de ajuste mais flexíveis, porém capazes de conquistar a confiança na retomada do crescimento. Em uma palavra, é necessário construir uma nova convenção que recupere o espaço de política para promover o crescimento sustentado.

Em resumo, assim como nos debates internacionais, nos quais o modelo do Novo Consenso Macroeconômico vem sendo questionado, faz-se necessário que o debate sobre política econômica interno também se renove na direção de políticas macroeconômicas coordenadas com vistas à recuperação do crescimento do produto, do emprego e da produtividade e melhoria na distribuição de renda e riqueza, indo muito além do ‘tripé’.

NOTAS

1 REINHART, Carmen e Kenneth ROGOFF, 2010. “Growth in a Time of Debt”, American Economic Review, pp. 573-578.

2 OCAMPO, Jose Antonio e VOS, Jaime. 2006. Policy Space and the Changing Paradigm in Conducting Macroeconomic Policies in Developing Countries, in Bank for International Settlements (ed.) New financing trends in Latin America: a bumpy road towards stability: 28-45.

3 ROUBINI, N. 2014. Fiscal Policy, in George AKERLOF, Olivier BLANCHARD, David ROMER e Joseph STILGLITZ (eds). What have we learned? Macroeconomic Policy after the Crisis, The MIT Press, Cambridge, Massachussetts e London, England.

4 NASSIF, A. e FEIJO, C. 2014. “Por uma nova convenção de política macroeconômica para o desenvolvimento com estabilidade”, texto preparado para o 11º Fórum de Economia da Fundação Getúlio Vargas (FGV-SP), realizado em São Paulo, nos dias 15 e 16 de setembro de 2014.

5 CARVALHO, F J C. 2008. “Equilíbrio Fiscal e Política Econômica Keynesiana”. Revista Análise Econômica, vol. 26, n. 50, Porto Alegre.

6 SKIDELSKY, R. 2015. Messed-Up Macro, Project Syndicate, disponível em:

http://www.project-syndicate.org/print/economic-policies-public-expectations-by-robert-skidelsky-2015-03 .

7 NASSIF, A e FEIJO, C. 2013. Liberal versus neo-developmental convention to growth: why has Brazil shown a poor performance since the 1980s?. Revista de Economia Política, vol.33, nº 4, São Paulo.

A J U S T E F I S C A L E A C O N S T R U Ç Ã O D O E S TA D O D E C O N F I A N Ç A N A P O L Í T I C A E C O N Ô M I C A

3 4

R E V I S TA P O L Í T I C A S O C I A L E D E S E N V O LV I M E N T O 2 0

P O L Í T I C A E C O N Ô M I C A B R A S I L E I R A N A C O N T R A M Ã O D O D E B AT E O R T O D O X O I N T E R N A C I O N A L

A J U S T E F I S C A L N O M E I O D E U M A R E C E S S Ã O ? P O R Q U Ê ? C O M O ?

A forte deterioração das contas públicas entre 2013 e 2014 deixa pouco espaço

para dúvida a respeito da necessidade de um ajuste fiscal na economia brasileira. Com efeito, o resultado primário do setor público consolidado (que inclui Governo Central, Banco Central, Estados, Municí-pios) passou de 1,88% do PIB em dezembro de 2013 para -0,64% do PIB em dezembro de 2014, uma redução de mais de 2 p.p do PIB no espaço de apenas 12 meses. No mesmo

Ajuste fiscal no meio

de uma recessão? Por quê? Como?

José Luis Oreiro Professor do Instituto de Economia da Universidade Federal do Rio de Janeiro, Pesquisador Nível IB do CNPq, Líder do Grupo de Pesquisa “Macroeconomia Estruturalista do Desenvolvimento” e Presidente da Associação Keynesiana Brasileira. E-mail: [email protected]. Página pessoal: www.joseluisoreiro.com.br.

3 5S É R I E E S P E C I A L A U S T E R I D A D E E C O N Ô M I C A E Q U E S TÃ O S O C I A L

período o déficit nominal (que inclui o pagamento de juros da dívida pública) passou de 3,25% do PIB para 6,71% do PIB. Mais grave do que isso, o movimento de deterioração fiscal continuou no início de 2015, tendo o superávit primário alcan-çado -0,7% do PIB em março do corrente ano, ao passo que o déficit nominal bateu 7,81% do PIB. Mantida essa trajetória para o déficit público, a trajetória da dívida pública (tanto bruta como líquida) será explosiva, podendo gerar uma crise fiscal de grandes proporções num horizonte de tempo relativamente curto (1 ou 2 anos); a qual teria efeitos catastróficos sobre a esta-bilidade macroeconômica, pois resultaria numa rápida e incontrolada aceleração da taxa de inflação em função da mone-tização de parte considerável do estoque de dívida pública pelo Banco Central e da consequente maxidesvalorização da taxa nominal de câmbio.

Menos evidente, contudo, é o momento escolhido para o ajuste fiscal. Com efeito, o ritmo de crescimento da economia brasi-leira se desacelerou fortemente entre 2013 e 2014, tendo o crescimento real do PIB caído para meros 0,1% no ano passado. Os indicadores de atividade econômica disponíveis no início deste ano apontam para uma economia em recessão, ou seja, para uma queda real do PIB ao longo de 2015. Nessas condições, a boa teoria econômica diria que se deve executar uma política fiscal contracíclica, ou seja, uma combinação de aumento de gastos com redução de impostos de forma a estimular a demanda por bens e serviços, permitindo assim uma aceleração do ritmo de atividade econômica. A retomada do crescimento,