poder judiciÁrio j e s f b c justiÇa federal...

TRANSCRIPT

Processo nº. 0004975-61.2007.4.02.5001 Página 1 de 111

PODER JUDICIÁRIO JUSTIÇA FEDERAL. SEÇÃO JUDICIÁRIA DO ESPÍRITO SANTO 1ª VARA FEDERAL CRIMINAL Av. Marechal Mascarenhas de Moraes, 1877, Bairro Monte Belo, Vitória-ES, CEP: 29053-245 e-mail : [email protected]. Tel.: (27) 3183-5284

Processo nº. 0004975-61.2007.4.02.5001 (2007.50.01.004975-9) - AÇÃO PENAL Autor: MINISTERIO PUBLICO FEDERAL Réu: JOSE IGNACIO FERREIRA E OUTROS Juiz: Dr. Daniel de Carvalho Guimarães Sentença: D - Penais

SENTENÇA

(D - Penais)

RELATÓRIO

Ação penal pública incondicionada promovida pelo MINISTÉRIO PÚBLICO FEDERAL

contra JOSÉ IGNÁCIO FERREIRA, RAIMUNDO BENEDITO DE SOUZA FILHO, GENTIL ANTÔNIO RUY,

JOSÉ CARLOS GRATZ, JOSÉ TASSO OLIVEIRA DE ANDRADE, RODRIGO FERMO VIDIGAL STEFENONI,

MARCELO DE ABREU E LIMA, LUIZ RENATO TOMMASI SANTOS NEVES, JOSÉ AUGUSTO DOS SANTOS

NEVES e JOSÉ CARLOS DA FONSECA JUNIOR1, nos autos qualificados e indicados às seguintes penas:

DENUNCIADOS

CAPITULAÇÕES DELITIVAS

JOSÉ IGNÁCIO FERREIRA GENTIL ANTONIO RUY JOSÉ TASSO DE OLIVEIRA ANDRADE RODRIGO FERMO VIDIGAL STEFENENONI JOSÉ CARLOS DA FONSECA JUNIOR RAIMUNDO BENEDITO DE SOUZA FILHO JOSÉ CARLOS GRATZ

� Art. 312, §1°2, e art. 288, ambos do CPB, c/c art. 1°

da Lei 9.613/98, c/c artigos 71 e 29 do CPB.

LUIZ RENATO TOMMASI SANTOS NEVES JOSÉ AUGUSTO DOS SANTOS NEVES MARCELO DE ABREU LIMA JOSÉ CARLOS GRATZ

� Art. 312, §1°, e art. 288, ambos do CPB, c/c art. 1°

da Lei 9.613/98, c/c artigos 71 e 29 do CPB. � Art. 10 da Lei n° 7492/86.

A denúncia retrata a drenagem de recursos públicos, em proveito dos denunciados, para

financiamento da campanha eleitoral do ano de 2000 para as prefeituras do Estado do Espírito Santo, com o

pagamento de dinheiro em espécie e bens e serviços a candidatos do partido do Governador ou a seus aliados.

Eis o resumo do contexto fático narrado na denúncia:

1. TRANSAÇÃO ENTRE SAMARCO, ESCELSA E GOVERNO DO ESTADO

1 Desmembramento à fl. 949, relativo a JOSÉ CARLOS DA FONSECA JUNIOR, dando origem aos autos da ação penal n° 2007.50.01.014709-5, que já foi sentenciada por este Juízo. 2 A imputação de peculato posteriormente foi EXCLUÍDA em relação aos denunciados RAIMUNDO BENEDITO e GENTIL ANTONIO RUY, em decorrência de respectiva concessão de ordem de Habeas Corpus, às fls. 2017/2030 e 2075/2091.

JE

SF

BC

0

00

49

75

-6

1.

20

07

.4

.0

2.

50

01

JFESFls 122

Assinado eletronicamente. Certificação digital pertencente a DANIEL DE CARVALHO GUIMARAES.Documento No: 976679-70-0-122-111-706192 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

JFESFls 47

Documento No: 17491485-8-0-47-111-957138 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

Processo nº. 0004975-61.2007.4.02.5001 Página 2 de 111

PODER JUDICIÁRIO JUSTIÇA FEDERAL. SEÇÃO JUDICIÁRIA DO ESPÍRITO SANTO 1ª VARA FEDERAL CRIMINAL Av. Marechal Mascarenhas de Moraes, 1877, Bairro Monte Belo, Vitória-ES, CEP: 29053-245 e-mail : [email protected]. Tel.: (27) 3183-5284

i) No Espírito Santo, a maioria das empresas exportadoras sediadas no Estado detentoras de

créditos de ICMS (em virtude da Lei Kandir) ficam impedidas de compensar tais valores diretamente com o

Estado, por não venderem sua produção no mercado interno. Assim, tais empresas pleiteiam a compensação

desses valores com outras empresas que têm débito de ICMS com o Estado. Entre as operações autorizadas

com fundamento na Lei Kandir, encontra-se aquela que possibilitou à empresa ESPÍRITO SANTO CENTRAIS

ELÉTRICAS S/A (ESCELSA) comprar créditos de ICMS da empresa SAMARCO MINERAÇÃO S/A.

ii) Referido pedido de transação de ICMS deveria resultar em aporte voluntário de duas verbas

ao Estado do Espírito Santo por parte das empresas: uma, no montante de R$ 9.000.000,00, para financiar o

projeto Luz no Campo; outra, no montante de R$ 6.300.000,00, para aplicação na melhoria do meio ambiente.

JOSÉ IGNÁCIO FERREIRA, então Governador do Estado do Espírito Santo, embora não

tenha textualmente se referido à verba ambiental, deferiu a transação de ICMS em 11/08/2000, na mesma data

em que a proposta lhe foi submetida por carta do Secretário de Fazenda do Estado (José Carlos da Fonseca

Junior). Em 25/08/2000, foi firmado termo de operacionalização da referida transferência de créditos acumulados

de ICMS, omitindo-se, porém, o desembolso da verba ambiental. Em 31/08/2000, a SAMARCO emitiu uma nota

fiscal no valor de R$ 6.300.000,00 para a empresa ESCELSA, representando valores que seriam destinados à

Fundação Augusto Ruschi, como contrapartida ambiental.

Todavia, esse montante foi reduzido a R$ 5.000.000,00, beneficiando a ESCELSA com a

redução de R$ 1.300.000,00, sem que houvesse qualquer explicação para isso. O restante da doação foi

depositado no dia 01/09/2000 em uma conta corrente aberta no mesmo dia na COOPETFES pela Fundação. No

dia seguinte ao depósito, a expressiva quantia de R$ 4.389.800,00 foi repassada para outra conta corrente na

COOPETFES, esta de titularidade de RAIMUNDO BENEDITO DE SOUZA FILHO, e o restante do numerário (R$

598.200,00) também foi imediatamente repassado para a empresa BBS Consultoria, pertencente a um diretor da

Fundação Augusto Ruschi.

iii) Em resumo, os R$ 6.300.00,00 inicialmente doados ao Estado tiveram a seguinte

destinação: a) R$ 1.300.000,00 para a ESCELSA; b) R$ 598.200,00 para Aluízio Sá dos Santos, que era diretor

da Fundação Augusto Ruschi; e c) R$ 4.389.800,00 para a conta de RAIMUNDO BENEDITO DE SOUZA

FILHO, responsável por operacionalizar o “caixa 2” de JOSÉ IGNÁCIO.

2. DESTINAÇÃO DOS RECURSOS APROPRIADOS

Os recursos depositados no “caixa 2” do ex-governador do Estado do Espírito Santo (R$

JFESFls 123

Assinado eletronicamente. Certificação digital pertencente a DANIEL DE CARVALHO GUIMARAES.Documento No: 976679-70-0-122-111-706192 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

JFESFls 48

Documento No: 17491485-8-0-47-111-957138 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

Processo nº. 0004975-61.2007.4.02.5001 Página 3 de 111

PODER JUDICIÁRIO JUSTIÇA FEDERAL. SEÇÃO JUDICIÁRIA DO ESPÍRITO SANTO 1ª VARA FEDERAL CRIMINAL Av. Marechal Mascarenhas de Moraes, 1877, Bairro Monte Belo, Vitória-ES, CEP: 29053-245 e-mail : [email protected]. Tel.: (27) 3183-5284

4.389.800,00) foram integralmente gastos na campanha eleitoral municipal de 2000, conforme prova documental

apreendida na casa de GENTIL RUY, por ordem judicial exarada nos autos de processo em curso na 7ª Vara

Criminal da Comarca de Vitória/ES. Para tanto, foram montados dois comitês informais responsáveis pela

distribuição dos recursos em voga.

GENTIL ANTONIO RUY, à época Secretário de Estado, além de cunhado e sócio do ex-

governador, teria distribuído as maiores somas desses recursos a três pessoas que compunham o comitê

informal: JOSÉ CARLOS GRATZ, JOSÉ CARLOS DA FONSECA JUNIOR e JOSÉ TASSO DE OLIVEIRA

ANDRADE. Os membros do comitê não participaram do pleito eleitoral municipal. Isso significa que os recursos

foram repassados aos mesmos a título de apropriação pessoal. JOSÉ CARLOS GRATZ, à época Presidente da

Assembléia Legislativa do Estado do Espírito Santo, era responsável pela célere tramitação de projetos de lei a

concretizar a transação de ICMS. José Carlos da Fonseca Junior e JOSÉ TASSO DE OLIVEIRA ANDRADE,

Deputados licenciados, serviam a JOSÉ IGNÁCIO e estiveram presentes em todas as fases da operação que

envolveu ESCELSA, SAMARCO e Governo.

O MPF destaca que, entre o material apreendido, os documentos que consignavam valores

repassados diretamente a políticos que concorreram ao pleito eleitoral de 2000 ou aos municípios do Estado

vinham acompanhados das siglas JC/JT/G, representando “JOSÉ CARLINHOS” (como era conhecido José

Carlos da Fonseca Junior), JOSÉ TASSO (nome político de JOSÉ TASSO DE OLIVEIRA ANDRADE) e GRATZ

(JOSÉ CARLOS GRATZ).

Com tais recursos, foi efetuado pagamento de propinas, mediante o repasse de valores

diretamente aos membros do comitê informal, a candidatos e a operadores políticos da campanha eleitoral de

2000. Segue a síntese do esquema de pagamento de propinas.

2.1. Valores repassados diretamente a membros do comitê informal:

No dia 04.09.2000, após o repasse de valores oriundos da conta da Fundação Augusto

Ruschi, RAIMUNDO BENEDITO emitiu quatro cheques, por instrução de GENTIL ANTONIO RUY:

� Cheque n° 112.082, no valor de R$ 500.000,00:

- Este cheque foi emitido ao próprio emitente, mas o destinatário de fato desse valor era JOSÉ

CARLOS GRATZ.

- O valor em questão foi depositado na conta de MARCELO DE ABREU E LIMA, havendo

endosso de MARCELO no verso do cheque.

JFESFls 124

Assinado eletronicamente. Certificação digital pertencente a DANIEL DE CARVALHO GUIMARAES.Documento No: 976679-70-0-122-111-706192 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

JFESFls 49

Documento No: 17491485-8-0-47-111-957138 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

Processo nº. 0004975-61.2007.4.02.5001 Página 4 de 111

PODER JUDICIÁRIO JUSTIÇA FEDERAL. SEÇÃO JUDICIÁRIA DO ESPÍRITO SANTO 1ª VARA FEDERAL CRIMINAL Av. Marechal Mascarenhas de Moraes, 1877, Bairro Monte Belo, Vitória-ES, CEP: 29053-245 e-mail : [email protected]. Tel.: (27) 3183-5284

- Embora conste no verso do cheque a liquidação do mesmo pelo Banco Santos Neves (BSN),

este não foi compensado na conta regular bancária de MARCELO DE ABREU E LIMA, nem na conta por este

mantida na Corretora de Câmbios e Valores César Santos Neves. A contabilidade regular do BSN não acusa o

ingresso de tal cheque, tudo indicando que o mesmo não foi escriturado pelo Banco.

- Em data próxima da compensação do referido cheque, foi feito um depósito na conta de

MARCELO DE ABREU E LIMA na Corretora César Santos Neves, no valor nominal de R$ 450.000,00,

resultante de depósito em espécie, conforme fita do caixa.

- Apesar de não ter sido escriturado pelo BSN, o cheque foi compensado contra o Banco

emitente, gerando o seu pagamento.

- Conclui-se que o cheque foi compensado em conta destinada exclusivamente à aplicação em

valores mobiliários, em ofensa ao art. 14 da Resolução n° 1655, de 26/10/1989, do BACEN.

- Esse artifício logrou suprimir tributos devidos pela Corretora e pelo beneficiário e

intermediário MARCELO DE ABREU E LIMA. Além disso, possibilitou a dissimulação da origem ilícita dos

recursos transferidos a JOSÉ CARLOS GRATZ, em operação indiretamente custeada pelo erário estadual.

- Tal operação foi possível mediante a participação de LUIZ RENATO TOMMASI SANTOS

NEVES e JOSÉ AUGUSTO DOS SANTOS NEVES, que, gerindo fraudulentamente a referida Corretora e o

BSN, deixaram de escriturar operação bancária regular e ainda afrontaram a Resolução n° 1655 do BACEN, art.

14, que veda a utilização de contas da corretora para fins de depósito e saque de cheques.

- Conclusão: o cheque dado a JOSÉ CARLOS GRATZ sofreu sofisticado processo de lavagem

para, ao final, virar dinheiro em espécie.

� Cheques n° 112.083 e n° 112.084, cada um no valor de R$ 150.000,00:

- Emitidos por RAIMUNDO BENEDITO DE SOUZA FILHO ao próprio emitente, tais cheques

seguiram esquema de compensação fraudulenta no BANESTES: o gerente da Agência Matriz do BANESTES

recebia os cheques de RAIMUNDO, esperava o fluxo de caixa de outros clientes e, com fundos suficientes nos

caixas do banco, descontava os cheques em dinheiro, ou remetia documentos de crédito para terceiros,

conforme ordens de BENEDITO e de GENTIL RUY.

- A auditoria interna especial feita no BANESTES detectou que os valores desses cheques

foram disponibilizados para a Associação de Proteção e Assistência à Maternidade e à Infância, localizada na

cidade natal e reduto político de JOSÉ TASSO DE OLIVEIRA ANDRADE, à época Deputado licenciado para

exercer cargo de Secretário de Estado. A associação era gerida pelo irmão de JOSÉ TASSO.

- Após esse primeiro destino dos recursos, um dos cheques foi imediatamente estornado para

o Posto Contorno Ltda., que pertence a JOSÉ TASSO. Assim, os valores do outro numerário foram apropriados

por aquela Associação.

JFESFls 125

Assinado eletronicamente. Certificação digital pertencente a DANIEL DE CARVALHO GUIMARAES.Documento No: 976679-70-0-122-111-706192 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

JFESFls 50

Documento No: 17491485-8-0-47-111-957138 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

Processo nº. 0004975-61.2007.4.02.5001 Página 5 de 111

PODER JUDICIÁRIO JUSTIÇA FEDERAL. SEÇÃO JUDICIÁRIA DO ESPÍRITO SANTO 1ª VARA FEDERAL CRIMINAL Av. Marechal Mascarenhas de Moraes, 1877, Bairro Monte Belo, Vitória-ES, CEP: 29053-245 e-mail : [email protected]. Tel.: (27) 3183-5284

� Cheque n° 112.098, no valor de R$ 100.000,00:

- Recursos destinados diretamente ao advogado na parte eleitoral do grupo, Hélio Maldonado.

Conforme o MPF, o montante amealhado pelos controladores do comitê eleitoral em benefício

próprio chegou à cifra de R$ 1.250.000,00, aproximadamente 30% do valor apropriado do Estado por meio da

Fundação Augusto Ruschi.

2.2. Valores repassados diretamente a candidatos e operadores políticos da campanha de 2000:

Neste ponto há duas listagens: (1) verbas destinadas a políticos; e (2) verbas a redutos

eleitorais.

� Verbas a políticos:

- Participaram do comitê eleitoral informal os denunciados GRATZ, JOSÉ CARLOS e JOSÉ

TASSO.

� Verbas a redutos eleitorais:

- O comitê tem como participantes da destinação dos recursos os membros da equipe de

governo de JOSÉ IGNÁCIO FERREIRA, GENTIL, JOSÉ CARLOS e JOSÉ TASSO. A relação de pagamentos

está deduzida em documentos apreendidos na residência de GENTIL RUY.

2.3. Valores repassados ao Secretário Paulo Stefenoni:

- Pela sua participação nos fatos, o Secretário Stefenoni foi agraciado com a remessa de

R$18.800,00 para seu filho Paulo Stefenoni Junior, à época candidato a vereador do Município de Vitória/ES.

Fato comprovado em documento apreendido na casa de GENTIL RUY (menção à fl. 30).

De todos os repasses detectados, a conta final, segundo o MPF, fecha com exatidão em cima

dos valores advindos do Estado, via Fundação Augusto Ruschi.

3. SÍNTESE DAS IMPUTAÇÕES AOS RÉUS

� JOSÉ IGNÁCIO e seus Secretários de Estado (GENTIL RUY, JOSÉ TASSO, RODRIGO

FERMO STEFENONI e José Carlos da Fonseca Junior) arquitetaram desde o início a operação fraudulenta

relacionada à pseudo-regular transferência de ICMS entre ESCELSA e SAMARCO, com o objetivo de amealhar

JFESFls 126

Assinado eletronicamente. Certificação digital pertencente a DANIEL DE CARVALHO GUIMARAES.Documento No: 976679-70-0-122-111-706192 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

JFESFls 51

Documento No: 17491485-8-0-47-111-957138 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

Processo nº. 0004975-61.2007.4.02.5001 Página 6 de 111

PODER JUDICIÁRIO JUSTIÇA FEDERAL. SEÇÃO JUDICIÁRIA DO ESPÍRITO SANTO 1ª VARA FEDERAL CRIMINAL Av. Marechal Mascarenhas de Moraes, 1877, Bairro Monte Belo, Vitória-ES, CEP: 29053-245 e-mail : [email protected]. Tel.: (27) 3183-5284

fundos públicos para serem apropriados na campanha eleitoral de 2000.

� Para tanto, em coautoria, os referidos réus elaboraram proposta legislativa nesse sentido,

convenceram as empresas a efetuarem a transferência que interessava ao grupo e, após a concretização do

negócio, remeteram os recursos destinados pelo Estado para finalidade certa (meio ambiente) a terceiro

previamente escolhido, efetuando pagamento de um “pedágio” pelos serviços desse terceiro (empréstimo do

nome). No curso da operação destinada a irrigar o “caixa 2” do governo para, logo após, financiar campanha

eleitoral, de acordo com sua conveniência política, tais denunciados fizeram operações financeiras tendentes a

ocultar a origem dos recursos utilizados.

� RAIMUNDO BENEDITO e GENTIL RUY foram responsáveis por operacionalizar o “caixa 2”

do ex-governador do Estado do Espírito Santo. Para isso, RAIMUNDO cedeu sua conta corrente de n° 571-1,

aberta de forma irregular na COOPETFES, para que os recursos públicos desviados pela quadrilha ali

transitassem. Tais recursos teriam sido movimentados para fins de financiamento da campanha eleitoral

municipal de 2000.

� GENTIL RUY também foi responsável pela distribuição das maiores somas de recursos para

as três pessoas que compunham o comitê informal da campanha eleitoral municipal de 2000 e por gerenciar a

integralidade dos recursos desviados, procedendo à sua contabilidade.

� JOSÉ CARLOS GRATZ, GENTIL RUY, JOSÉ TASSO, RODRIGO FERMO e José Carlos da

Fonseca Junior receberam para si parte dos recursos públicos desviados. Além disso, GRATZ, JOSÉ TASSO e

RODRIGO FERMO compuseram uma espécie de comitê para a distribuição e alocação das verbas desviadas,

procedendo à escolha dos políticos e pessoas que seriam beneficiadas com os recursos desviados.

� JOSÉ CARLOS GRATZ concorreu para a liquidação fraudulenta do cheque de R$

500.000,00 em seu favor. Esse cheque foi recebido e endossado por MARCELO DE ABREU E LIMA, que o

entregou a LUIZ RENATO TOMMASI SANTOS NEVES e JOSÉ AUGUSTO DOS SANTOS NEVES para que

providenciassem a liquidação fraudulenta desse recurso a favor do denunciado JOSÉ CARLOS GRATZ.

� LUIZ RENATO TOMMASI SANTOS NEVES e JOSÉ AUGUSTO SANTOS NEVES, em

flagrante afronta às normas contábeis exigidas pelo Banco Central do Brasil, receberam cheque no valor de R$

500.000,00 para efeitos de depósito na Corretora César Santos Neves, providenciando sua conversão em

pecúnia. Também fizeram com que as contabilidades do Banco Santos Neves e da Corretora fossem

adulteradas no sentido de fazer parecer que o referido cheque jamais tivesse tido trânsito pelas suas casas

JFESFls 127

Assinado eletronicamente. Certificação digital pertencente a DANIEL DE CARVALHO GUIMARAES.Documento No: 976679-70-0-122-111-706192 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

JFESFls 52

Documento No: 17491485-8-0-47-111-957138 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

Processo nº. 0004975-61.2007.4.02.5001 Página 7 de 111

PODER JUDICIÁRIO JUSTIÇA FEDERAL. SEÇÃO JUDICIÁRIA DO ESPÍRITO SANTO 1ª VARA FEDERAL CRIMINAL Av. Marechal Mascarenhas de Moraes, 1877, Bairro Monte Belo, Vitória-ES, CEP: 29053-245 e-mail : [email protected]. Tel.: (27) 3183-5284

bancárias, enganando assim os órgãos de fiscalização. Em seguida, emitiram recursos provenientes deste

cheque em favor de GRATZ (então Presidente da Assembléia Legislativa), com plena consciência de que assim

contribuíam para os demais resultados ilícitos.

O Ministério Público Federal arrolou oito testemunhas. Denúncia instruída com as peças de fls.

36/43.

Ação proposta originariamente perante o STJ, que à fl. 57 determinou a notificação dos

denunciados para apresentação de resposta, nos termos do art. 4° da Lei 8.038/90.

Resposta preliminar de JOSÉ AUGUSTO DOS SANTOS NEVES e LUIZ RENATO TOMMASI

SANTOS NEVES, às fls. 78/95; Resposta de RAIMUNDO BENEDITO DE SOUSA FILHO, às fls. 172/215;

Resposta de RODRIGO FERMO, às fls. 226/237; Resposta de MARCELO DE ABREU E LIMA, às fls. 309/325;

Resposta preliminar de JOSÉ CARLOS GRATZ, às fls. 410/439; Resposta de JOSÉ TASSO DE OLIVEIRA

ANDRADE, às fls. 442/462; Resposta de JOSÉ IGNÁCIO FERREIRA, às fls. 535/612; Resposta de José Carlos

da Fonseca Junior, às fls. 622/636.

Manifestação do MPF às fls. 702/710, refutando as teses defensivas e reiterando os termos da

denúncia.

Fls. 720: em face do julgamento das ADI’s 2.797/DF e 2.860/DF pelo STF, o STJ determinou a

remessa dos autos ao Juízo de primeiro grau.

Fls. 730/732: manifestação do Ministério Público Estadual, opinando pela remessa do feito à

Justiça Federal.

Fls. 733/735: a defesa de RODRIGO FERMO requereu a remessa deste feito ao Tribunal de

Justiça do Estado do Espírito Santo.

Fls. 739/742: decisão do MM. Juízo da Nona Vara Criminal, remetendo os autos ao TRF da 2ª

Região.

Fls. 759/760: a Procuradoria Regional da República atuante na 2ª Região opinou pela remessa

dos autos ao Juízo Federal de primeiro grau, em razão de nenhum dos denunciados ter mantido a condição de

JFESFls 128

Assinado eletronicamente. Certificação digital pertencente a DANIEL DE CARVALHO GUIMARAES.Documento No: 976679-70-0-122-111-706192 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

JFESFls 53

Documento No: 17491485-8-0-47-111-957138 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

Processo nº. 0004975-61.2007.4.02.5001 Página 8 de 111

PODER JUDICIÁRIO JUSTIÇA FEDERAL. SEÇÃO JUDICIÁRIA DO ESPÍRITO SANTO 1ª VARA FEDERAL CRIMINAL Av. Marechal Mascarenhas de Moraes, 1877, Bairro Monte Belo, Vitória-ES, CEP: 29053-245 e-mail : [email protected]. Tel.: (27) 3183-5284

parlamentar após o término dos mandatos em 2006. Parecer ministerial acolhido às fls. 767/768, com o declínio

de competência do TRF da 2ª Região em favor desta Seção Judiciária.

Com a descida dos autos, o MPF ratificou a inicial acusatória em todos os seus termos (fls.

774), e a denúncia foi recebida neste Juízo, na data de 16/07/2007 (fls. 775/776).

Fls. 789/821, 829/834, 849 e 907/924: juntada de Folhas de Antecedentes Criminais.

Fls. 842/843-verso: Termo de Acautelamento de apensos na Secretaria do Juízo.

Despacho de fls. 949: determinou-se o desmembramento do feito em relação a José Carlos da

Fonseca Junior, que exercia suas atividades profissionais na Índia. Desmembramento às fls. 954/955.

Após as citações pessoais dos réus, realizaram-se os interrogatórios judiciais dos réus

GENTIL ANTONIO RUY (fls. 957/961); RAIMUNDO BENEDITO DE SOUSA FILHO (fls. 962/966), JOSÉ

IGNÁCIO FERREIRA (fls. 967/971), JOSÉ CARLOS GRATZ (fls. 972/975), RODRIGO FERMO VIDIGAL

STEFENONI (fls. 976/978), MARCELO DE ABREU E LIMA (fls. 979/981), LUIZ RENATO TOMMASI SANTOS

NEVES (fls. 982/984), JOSÉ AUGUSTO DOS SANTOS NEVES (fls. 985/987) e JOSÉ TASSO DE OLIVEIRA

ANDRADE (fls. 1240/1242). Os advogados constituídos apresentaram defesas prévias3, nos termos do art. 395

do CPP, em sua antiga redação.

Decisão de fls. 1251/1252: a oitiva de José Carlos da Fonseca Junior como testemunha foi

indeferida, por se tratar de corréu em feito desmembrado, e determinou-se o seguimento processual, com a

expedição de precatórias e designação de audiência de instrução.

Fls. 1257/1302: juntada de cópia da sentença exarada nos autos da ação penal que tramitou

na 8ª Vara Criminal de Vitória/ES, envolvendo GENTIL ANTONIO RUY e outros.

Despacho de fls. 1307: oitiva do corréu GENTIL RUY como testemunha igualmente indeferida.

Despachos de fls. 1348 e 1367: oportunidades concedidas às defesas para substituição de

testemunhas não localizadas.

3 JOSÉ IGNÁCIO FERREIRA: fls. 995/996; RAIMUNDO BENEDITO DE SOUSA FILHO: fls. 998/1002 (acompanhada das peças de fls. 1003/1088; GENTIL ANTÔNIO RUY: fls. 1089/1099 (acompanhada das peças de fls. 1100/1216); JOSÉ CARLOS GRATZ: fls. 1217; RODRIGO FERMO VIDIGAL STEFENONI: fls. 1218; MARCELO DE ABREU E LIMA: fls. 1219/1221; JOSÉ AUGUSTO DOS SANTOS NEVES e LUIZ RENATO TOMMASI SANTOS NEVES: fls. 1222/1223; JOSÉ TASSO DE OLIVEIRA ANDRADE: fls. 1246/1247.

JFESFls 129

Assinado eletronicamente. Certificação digital pertencente a DANIEL DE CARVALHO GUIMARAES.Documento No: 976679-70-0-122-111-706192 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

JFESFls 54

Documento No: 17491485-8-0-47-111-957138 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

Processo nº. 0004975-61.2007.4.02.5001 Página 9 de 111

PODER JUDICIÁRIO JUSTIÇA FEDERAL. SEÇÃO JUDICIÁRIA DO ESPÍRITO SANTO 1ª VARA FEDERAL CRIMINAL Av. Marechal Mascarenhas de Moraes, 1877, Bairro Monte Belo, Vitória-ES, CEP: 29053-245 e-mail : [email protected]. Tel.: (27) 3183-5284

Fls. 1356: a defesa de MARCELO requereu apreciação do pedido de prova pericial deduzido

em sua defesa prévia.

À fl. 1404, o acusado JOSÉ CARLOS GRATZ, por meio de sua defesa constituída, manifestou

que não deseja ser submetido a novo interrogatório.

Despacho de fls. 1405: deferimento de diversos pedidos de substituição de testemunhas, bem

como da solicitação de adiamento da audiência para data posterior ao cumprimento das precatórias expedidas.

Às fls. 1495/1496, a defesa de RODRIGO FERMO VIDIGAL STEFENONI juntou certidão de

que o réu foi absolvido nos autos da ação penal n° 024.01.014501-9, em curso na 7ª Vara Criminal de Vitória-

ES, com trânsito em julgado para a acusação.

Na audiência de instrução, iniciada às fls. 1655/1658, foi manifestada e homologada a

desistência de diversas testemunhas da defesa, bem como foram deferidos pedidos de substituição de

testemunhas. Além disso, inquiriu-se uma testemunha.

Fls. 1691/1692: o MPF opinou contrariamente à realização de perícia em cheque solicitada

pela defesa do réu MARCELO.

Despacho à fl. 1761: entre outras providências, acolhi o parecer ministerial para indeferir a

produção de perícia grafotécnica.

Decisões de fls. 1801 e 1809: manutenção de decisão proferida anteriormente em audiência,

no tocante à aplicação de multa a testemunhas faltosas.

Às fls. 1830/1834, foram prestadas informações ao TRF da 2ª Região, nos autos de Habeas

Corpus impetrado em favor de GENTIL ANTONIO RUY e RAIMUNDO BENEDITO DE SOUZA FILHO.

Posteriormente, às fls. 2017/2030 e 2075/2091, o TRF da 2ª Região comunicou a concessão parcial da ordem

de Habeas Corpus, para trancar a ação penal em relação a GENTIL RUY e a RAIMUNDO BENEDITO,

apenas no que tange à imputação do crime de peculato-furto (CP, art. 312, §1°).

Fls. 1850/1924: juntada de documentos pela defesa dos réus LUIZ RENATO e JOSÉ

AUGUSTO.

JFESFls 130

Assinado eletronicamente. Certificação digital pertencente a DANIEL DE CARVALHO GUIMARAES.Documento No: 976679-70-0-122-111-706192 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

JFESFls 55

Documento No: 17491485-8-0-47-111-957138 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

Processo nº. 0004975-61.2007.4.02.5001 Página 10 de 111

PODER JUDICIÁRIO JUSTIÇA FEDERAL. SEÇÃO JUDICIÁRIA DO ESPÍRITO SANTO 1ª VARA FEDERAL CRIMINAL Av. Marechal Mascarenhas de Moraes, 1877, Bairro Monte Belo, Vitória-ES, CEP: 29053-245 e-mail : [email protected]. Tel.: (27) 3183-5284

Fls. 1927/1929: na data designada para a continuação da audiência de instrução, a defesa de

JOSÉ CARLOS GRATZ alegou questão de ordem, relativa à ausência de intimação das defesas dos réus desta

ação penal para participar da instrução do feito desmembrado quanto a José Carlos da Fonseca Junior. Às fls.

1936/1938, proferi decisão sobre o tema, refutando a questão de ordem suscitada e determinando o

prosseguimento do feito.

Fls. 1941/1945: juntada de documentos por parte da defesa de LUIZ RENATO e JOSÉ

AUGUSTO DOS SANTOS NEVES.

Despacho às fls. 2120/2121: entre outras providências, exclui a imputação de peculato-furto

apenas para os acusados RAIMUNDO BENEDITO DE SOUZA FILHO e GENTIL ANTÔNIO RUY, em

acatamento à determinação da egrégia instância superior em sede de Habeas Corpus.

Audiência de instrução (fls. 2127/2135): oitiva de onze testemunhas arroladas; manifestação e

homologação de desistência de testemunha da defesa; juntada de documentos por parte da defesa de

RAIMUNDO BENEDITO e GENTIL RUY (fls. 2136/2175). A audiência foi suspensa.

Às fls. 2189/2201, a Secretaria de Estado da Fazenda encaminhou peças contendo o

detalhamento das transferências de crédito realizadas entre SAMARCO e ESCELSA durante o período de

agosto/2000 a março/2001.

Na data designada para a continuação da audiência de instrução (fls. 2211/2215), foi inquirida

uma testemunha arrolada pela defesa. Audiência suspensa, em virtude da pendência de carta precatória para

oitiva de testemunha remanescente.

Segue a relação das testemunhas inquiridas durante toda a instrução processual:

Testemunhas arroladas pela acusação: Caio Marcos Cândido (fls. 1610/1612); Paulo Sérgio Torres da Silva (fls. 1662);

José Manoel de Araújo Filho (fls. 1687/1688); Sidney Valente de Matos (fls. 1718/1719); Rodolfo Izetti da Costa (fls. 1720/1721), Celso José de Vasconcelos (fl. 2135), Fernando Wagner Costa Muritiba (fl. 2135); Aquiles Gonçalves Coelho (fls. 2462).

Testemunhas arroladas por JOSÉ IGNÁCIO: Antonio Correia de Almeida (fls. 1484); Ricardo Drummond da Rocha (fls. 1523); Jorge Hélio Leal (fl. 2134); João Luiz de Menezes Tovar (fl. 2134); Marcelo Antonio de Souza Basílio (fl. 2134); Nivaldo Rabelo Junior (fl. 2134); Luiz Otávio Rodrigues Coelho (fl. 2134); José Luciano Duarte Penido4 (fls. 2243).

Testemunhas arroladas por RAIMUNDO BENEDITO:

Ronaldo Eustáquio Gama (fl. 2134)

Testemunhas arroladas por GENTIL RUY: João Batista Cerutti Pinto (fl. 2134); Maria Teresa de Siqueira Lima (fl. 2134)

4 Ouvido na qualidade de mero informante, por se tratar de pessoa que responde a processo similar perante o TRF da 2ª Região.

JFESFls 131

Assinado eletronicamente. Certificação digital pertencente a DANIEL DE CARVALHO GUIMARAES.Documento No: 976679-70-0-122-111-706192 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

JFESFls 56

Documento No: 17491485-8-0-47-111-957138 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

Processo nº. 0004975-61.2007.4.02.5001 Página 11 de 111

PODER JUDICIÁRIO JUSTIÇA FEDERAL. SEÇÃO JUDICIÁRIA DO ESPÍRITO SANTO 1ª VARA FEDERAL CRIMINAL Av. Marechal Mascarenhas de Moraes, 1877, Bairro Monte Belo, Vitória-ES, CEP: 29053-245 e-mail : [email protected]. Tel.: (27) 3183-5284

Testemunhas arroladas por JOSÉ CARLOS GRATZ:

Francisco Luiz Sibut Gomide (fls. 1439/1449); Milton José Simões Baeta da Costa (fls. 1522); José Tadeu de Moraes (fls. 1524).

Testemunhas arroladas por JOSÉ TASSO DE OLIVEIRA ANDRADE:

Francisco Luiz Sibut Gomide (fls. 1439/1449); Antonio Correia de Almeida (fls. 1484); Milton José Simões Baeta da Costa (fls. 1522); José Antônio Almeida Pimentel (fl. 2215)

Testemunhas arroladas por RODRIGO FERMO VIDIGAL:

Antonio Correia de Almeida (fls. 1484); Luiz Otávio Rodrigues Coelho (fl. 2134)

Testemunhas arroladas por MARCELO DE ABREU E LIMA:

Flávio Bernardo Soares de Melo (fls. 1647/1648); Leonardo de Sá Cavalcante (fls. 1717).

Testemunhas arroladas por LUIZ RENATO:

Rubens José Donatelli (fls. 1744); Gradiston Coelho da Silva (fls. 2134).

Testemunhas arroladas por JOSÉ AUGUSTO DOS SANTOS NEVES:

Gradiston Coelho da Silva (fls. 2134).

Decisão às fls. 2251/2253: a) deferi a realização de perícia grafotécnica no cheque n° 112.082,

conforme requerido pela defesa de MARCELO DE ABREU E LIMA; b) deferi o pedido da defesa de JOSÉ

IGNÁCIO FERREIRA, para que se requisitasse à Secretaria da Fazenda do Estado do Espírito Santo a série

histórica de operações de transferência de créditos de ICMS ocorridas neste Estado.

Fls. 2261/2265: prestei informações ao Superior Tribunal de Justiça, referentes ao Habeas

Corpus impetrado pelos réus GENTIL RUY e RAIMUNDO BENEDITO, com vistas ao trancamento da ação penal

para os delitos de formação de quadrilha e lavagem de dinheiro.

Fls. 2275/2412: juntada de ofício oriundo da SEFAZ-ES, acompanhado de planilha contendo

as informações relativas às transferências de crédito acumulado de ICMS ocorridas no período de maio de 1998

a 20/05/2010, bem como de cópias da legislação estadual aplicável ao tema.

Continuação da instrução na audiência de fls. 2469/2473, ocasião em que o réu JOSÉ

CARLOS GRATZ foi reinterrogado. Os demais acusados e as respectivas defesas técnicas manifestaram a

desnecessidade de submetê-los a novo interrogatório.

Fls. 2474/2559: juntada de documentos pela defesa de JOSÉ IGNÁCIO FERREIRA.

Fls. 2581/2587: juntada do laudo pericial realizado sobre a cópia reprográfica do cheque de n°

112.082.

Com a obtenção do original do cheque de n° 112.082 (fls. 2589/2590), foi repetida a perícia

grafotécnica no documento, resultando nos laudos periciais de fls. 2601/26205.

5 Às fls. 2621/2632, foram juntadas as peças originais extraídas destes autos para efeito de material gráfico padrão nas perícias realizadas, bem como os autos de colheita de material gráfico produzidos no âmbito da Polícia Federal. O original do cheque em comento foi acautelado em secretaria, conforme certidão à fl. 2633.

JFESFls 132

Assinado eletronicamente. Certificação digital pertencente a DANIEL DE CARVALHO GUIMARAES.Documento No: 976679-70-0-122-111-706192 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

JFESFls 57

Documento No: 17491485-8-0-47-111-957138 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

Processo nº. 0004975-61.2007.4.02.5001 Página 12 de 111

PODER JUDICIÁRIO JUSTIÇA FEDERAL. SEÇÃO JUDICIÁRIA DO ESPÍRITO SANTO 1ª VARA FEDERAL CRIMINAL Av. Marechal Mascarenhas de Moraes, 1877, Bairro Monte Belo, Vitória-ES, CEP: 29053-245 e-mail : [email protected]. Tel.: (27) 3183-5284

Na fase do art. 402 do CPP, o MPF não manifestou interesse em diligências complementares

(fls. 2588 e 2636). Por sua vez, as defesas constituídas por JOSÉ IGNÁCIO FERREIRA (fls. 2635), GENTIL

ANTÔNIO RUY (fls. 2642/2645), MARCELO DE ABREU E LIMA (fls. 2648/2649) formularam requerimentos, os

quais foram indeferidos, nos termos da decisão de fls. 2650/2651.

Fl. 2658: juntada de dois DVD’s contendo cópia de fita VHS com a inscrição “imagens citadas

no memorial sobre as fraudes da COOPETFES e da CREDITEL, conforme roteiro (documento n° 546)”.

Na sequência, as partes apresentaram suas últimas alegações por escrito.

O MINISTÉRIO PÚBLICO FEDERAL (fls. 2659/2673) reiterou os termos da denúncia e

ressaltou a atuação específica de cada acusado no esquema denunciado. Em relação aos acusados LUIZ

RENATO TOMMASI SANTOS NEVES e JOSÉ AUGUSTO DOS SANTOS NEVES, ponderou que, não obstante

a qualidade de sócios-proprietários do Banco Santos Neves, não restou comprovada a efetiva participação dos

mesmos na lavagem do dinheiro proveniente das transações financeiras realizadas pelo réu MARCELO DE

ABREU E LIMA, supostamente em favor de JOSÉ CARLOS GRATZ. Quanto a JOSÉ CARLOS GRATZ,

constatou que nenhum elemento foi encontrado, durante a instrução, que confirmasse o efetivo recebimento da

quantia de R$ 500.000,00, tampouco de participação no esquema que desviou recursos provenientes do crédito

de ICMS. Em consequência, o MPF pugnou pela absolvição de tais réus. No que tange aos demais, requereu a

condenação às seguintes sanções penais:

� JOSÉ IGNÁCIO FERREIRA DA SILVA, JOSÉ TASSO DE OLIVEIRA ANDRADE, RODRIGO

FERMO VIDIGAL STEFENONI e MARCELO DE ABREU E LIMA, como incursos nas penas dos

artigos 288 e 312, §1°, do CPB, c/c art. 1°, V, da Lei 9.613/98, c/c art. 71 e 29 do CPB;

� RAIMUNDO BENEDITO DE SOUSA FILHO e GENTIL ANTÔNIO RUY, como incursos nas

penas do art. 288 do CPB, c/c art. 1°, V, da Lei n° 9.613/98, c/c art. 71 e 29 do CPB.

A defesa de RODRIGO FERMO VIDIGAL STEFENONI, às fls. 2684/2706, alegou: a) O

acusado RODRIGO não disputou as eleições municipais de 2000, nem qualquer outro cargo eletivo, ao contrário

da tese esboçada pelo MPF em suas alegações finais. Na verdade, o que existe é uma grande confusão nos

autos entre as pessoas de Paulo Stefenoni, Paulo Stefenoni Junior e RODRIGO FERMO VIDIGAL STEFENONI;

b) toda e qualquer menção à pessoa de RODRIGO no autos está associada somente ao cumprimento de suas

funções institucionais; c) o acusado RODRIGO não participou do comitê informal descrito na denúncia; d) na

data em que os valores descritos na denúncia foram desviados da Fundação Augusto Ruschi, o réu sequer se

encontrava no Brasil e, portanto, não pode ter participado do alegado delito; e) RODRIGO não recebeu qualquer

JFESFls 133

Assinado eletronicamente. Certificação digital pertencente a DANIEL DE CARVALHO GUIMARAES.Documento No: 976679-70-0-122-111-706192 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

JFESFls 58

Documento No: 17491485-8-0-47-111-957138 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

Processo nº. 0004975-61.2007.4.02.5001 Página 13 de 111

PODER JUDICIÁRIO JUSTIÇA FEDERAL. SEÇÃO JUDICIÁRIA DO ESPÍRITO SANTO 1ª VARA FEDERAL CRIMINAL Av. Marechal Mascarenhas de Moraes, 1877, Bairro Monte Belo, Vitória-ES, CEP: 29053-245 e-mail : [email protected]. Tel.: (27) 3183-5284

quantia dos valores objeto da denúncia, inexistindo nos autos qualquer prova em contrário; f) RODRIGO nunca

deteve, em razão do seu cargo de Chefe de Gabinete Adjunto, posse ou guarda sobre os valores objeto da

denúncia; g) RODRIGO era apenas um funcionário burocrático, e seu cargo não lhe dava poder para deliberar

sobre objeto da transferência em causa; h) o caso retratado nos autos não revela estabilidade e permanência da

societas sceleris, mas sim um suposto acerto de vontades dirigidas à prática de um fato delituoso determinado.

Neste caso, não há que se falar em quadrilha ou bando; i) quanto ao crime de lavagem de dinheiro, sua

tipicidade exige a prática de um delito antecedente, o qual deve estar elenco no rol taxativo do art. 1°, §§1° e 2°,

da Lei 9.613/98. Não havendo os crimes de peculato ou de quadrilha ou bando, rui por terra a lavagem de ativos

atribuída a RODRIGO; j) a denúncia peca ao admitir o concurso entre os delitos de peculato e de lavagem de

dinheiro, quando a suposta lavagem em verdade se resume a um post factum impunível. Além disso, o STJ6, em

um dos inúmeros processos penais gerados a partir da indigitada transferência de crédito entre SAMARCO e

ESCELSA, entendeu que a hipótese não contempla lavagem de dinheiro, haja vista que o recurso em questão

provém de acordo formalizado com o Governo Estadual e, nessa condição, é lícito; k) no que se refere ao

peculato-furto, a denúncia, ao veicular acusação contra RODRIGO, limita-se a mencionar o depoimento prestado

por Aquiles Gonçalves Coelho, no sentido de que a nota fiscal correspondente à doação ambiental foi entregue a

RODRIGO e o destinatário daquele valor seria indicado pelo Governo. No entanto, tal narrativa descreve apenas

o exercício de funções burocráticas por parte de RODRIGO, sem qualquer indício de envolvimento criminoso, ou

de percepção de valores subtraídos.

A defesa de MARCELO DE ABREU E LIMA, às fls. 2709/2719, argumentou: a) tese negativa

de autoria, pois MARCELO nunca viu o cheque referido na denúncia, não o endossou, nem o depositou em

qualquer conta, pois sequer tinha conhecimento da cártula antes de ser citado nestes autos; b) a prova pericial

produzida durante a instrução contém erros crassos, mas, mesmo a olho nu, pode-se verificar gritante

divergência entre letras da assinatura verdadeira do acusado e letras da assinatura aposta no verso do cheque

em apreço (fl. 2607). Além disso, a defesa técnica teve negado seu pedido de esclarecimentos sobre essa

perícia, em flagrante cerceamento de defesa; c) não há provas nos autos de que o cheque referido na denúncia

tenha sido endossado por MARCELO DE ABREU E LIMA, nem de que tal cheque tenha sido efetivamente

compensado, ou ainda de que o valor correspondente ao cheque tenha ingressado em conta bancária ou

qualquer outra conta pertencente ao acusado. Também não há provas de que o valor do cheque tenha, de

qualquer outra forma, passado pelas mãos do réu; d) o acusado é pessoa totalmente estranha aos fatos e deve

ser absolvido da acusação de peculato, por absoluta falta de provas de ter participado de qualquer ato que

redundasse em desvio ou apropriação de dinheiro público; e) a imputação de quadrilha também deve ser

afastada, já que o réu sequer conhecia os demais acusados e jamais se associou aos mesmos; f) em relação à

6 Habeas Corpus n° 36.240-ES (2004/0086355-0).

JFESFls 134

Assinado eletronicamente. Certificação digital pertencente a DANIEL DE CARVALHO GUIMARAES.Documento No: 976679-70-0-122-111-706192 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

JFESFls 59

Documento No: 17491485-8-0-47-111-957138 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

Processo nº. 0004975-61.2007.4.02.5001 Página 14 de 111

PODER JUDICIÁRIO JUSTIÇA FEDERAL. SEÇÃO JUDICIÁRIA DO ESPÍRITO SANTO 1ª VARA FEDERAL CRIMINAL Av. Marechal Mascarenhas de Moraes, 1877, Bairro Monte Belo, Vitória-ES, CEP: 29053-245 e-mail : [email protected]. Tel.: (27) 3183-5284

lavagem de dinheiro, argumenta que, não havendo prova de que o cheque em questão tenha sido liquidado ou

compensado, também não é possível falar em ocultação do valor nele representado; g) por fim, além de não ser

empregado ou preposto do Banco Santos Neves, MARCELO jamais participou da elaboração de dados

contábeis dessa instituição financeira, o que torna inócua a acusação do crime previsto no art. 10 da Lei

7.492/86.

A defesa dos acusados LUIZ RENATO TOMMASI SANTOS NEVES e JOSÉ AUGUSTO DOS

SANTOS NEVES, às fls. 2720/2731, ressaltou o respectivo pedido de absolvição veiculado pelo Ministério

Público Federal em suas alegações finais. No pormenor, ponderou que, se o próprio Parquet requer a

improcedência da acusação antes formulada, outro não pode ser o caminho, senão acatar o pedido ministerial,

pois a acusação deixou de subsistir. Além disso, a defesa frisou a inexistência dos delitos imputados, pelos

seguintes motivos: a) a documentação de fls. 1581 e seguintes comprova que o Banco Santos Neves, no dia

06/09/2000, remeteu o cheque n° 112.082, no valor de R$ 500.000,00, à compensação oficial, por meio da

Associação Brasileira de Bancos Estaduais, que lhe prestava serviços; b) a denúncia atribuiu aos donos do

banco e da Corretora Santos Neves inadmissível responsabilização objetiva, pois não há indicação de qualquer

participação concreta dos réus LUIZ RENATO e JOSÉ AUGUSTO; c) a prova dos autos demonstra que

operações bancárias como a narrada na inicial realmente não eram de atribuição de LUIZ RENATO e JOSÉ

AUGUSTO; d) não há nenhuma evidência de que os réus tenham tomado conhecimento da operação narrada

na denúncia, pois, na época dos fatos, os mesmos sequer se encontravam no Brasil; e) inexiste qualquer liame

subjetivo entre os acusados e os fatos narrados na denúncia; f) inviável caracterizar o delito do art. 10 da Lei

7.492/86 no caso concreto, porque a denúncia não descreveu em qual demonstrativo financeiro das instituições

teria sido inserido dado falso ou omitido dado verdadeiro.

A defesa de JOSÉ TASSO DE OLIVEIRA ANDRADE, às fls. 2732/2798, alegou,

preliminarmente: a) ilegalidade das provas obtidas mediante quebra do sigilo bancário de RAIMUNDO

BENEDITO por parte do contador Paulo Sérgio Torres e caracterização concreta da teoria dos frutos da árvore

envenenada; b) a denúncia tem lastro em prova emprestada que, além de representar transferência ilegal de

dados sigilosos, foi produzida sem que as partes do presente processo tivessem acesso e pudessem exercer o

contraditório. Além disso, considerando que a prova emprestada é o único elemento existente em desfavor do

réu, a nulidade é inafastável. No mérito, fundamentou o pedido de absolvição da seguinte maneira: c) o acusado

JOSÉ TASSO não recebeu qualquer quantia relacionada aos episódios narrados na denúncia; d) os créditos

acumulados de ICMS são de natureza privada, e a Fundação Augusto Ruschi, a quem foram destinados tais

créditos no caso concreto, também é instituição privada. Assim, o dinheiro supostamente recebido pelo acusado

seria de origem privada, o que impede a incidência do §1°, do art. 312, do CPB; e) não há no comportamento do

réu dolo de lesionar o patrimônio público ou de se apropriar de dinheiro privado que estivesse em posse de

JFESFls 135

Assinado eletronicamente. Certificação digital pertencente a DANIEL DE CARVALHO GUIMARAES.Documento No: 976679-70-0-122-111-706192 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

JFESFls 60

Documento No: 17491485-8-0-47-111-957138 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

Processo nº. 0004975-61.2007.4.02.5001 Página 15 de 111

PODER JUDICIÁRIO JUSTIÇA FEDERAL. SEÇÃO JUDICIÁRIA DO ESPÍRITO SANTO 1ª VARA FEDERAL CRIMINAL Av. Marechal Mascarenhas de Moraes, 1877, Bairro Monte Belo, Vitória-ES, CEP: 29053-245 e-mail : [email protected]. Tel.: (27) 3183-5284

funcionário público. Na verdade, a acusação se restringe a alegar que JOSÉ TASSO foi beneficiário de uma

determinada quantia provinda das contas de RAIMUNDO BENEDITO supostamente por meio da conta da

APAMI e do Auto Posto Contorno, sem mencionar o delineamento específico de seu ato, não podendo se

concluir pela existência de dolo ou de conhecimento do réu de que tal importância supostamente adviesse da

transferência de créditos de ICMS; f) inexistência de quadrilha, por falta de estabilidade do grupo denunciado; g)

inexistência de fato-crime de “lavagem de dinheiro”, em virtude da insubsistência do crime apontado como

antecedente (peculato); h) necessidade de aplicação do princípio in dubio pro reo ao acusado JOSÉ TASSO.

A defesa de JOSÉ IGNÁCIO FERREIRA, às fls. 2799/2876, alegou, em síntese: a) todos os

supostos ilícitos atribuídos ao acusado estão prescritos pela pena prevista em abstrato, pois o réu tem mais de

setenta anos, e os prazos prescricionais, por consequência, são reduzidos pela metade. Não obstante, o réu tem

direito ao julgamento e à absolvição, pois sua inocência ressai dos autos com nitidez; b) inépcia da denúncia,

que é genérica e não descreve qualquer fato típico atribuível ao réu; não descreve quadrilha ou bando, nem

esclarece se teria ocorrido associação estável ou momentânea entre os denunciados; não descreve o liame

subjetivo na suposta coautoria. A denúncia não descreve a lavagem de dinheiro. Além disso, imputa

responsabilidade objetiva à pessoa de JOSÉ IGNÁCIO. Nulidade do processo, porque a defesa se torna

impossível, diante da acusação inepta; c) impugnação à primeira parte da denúncia, pois nenhum recurso

público entrou nas contas do denunciado RAIMUNDO BENEDITO. Pelo contrário, trata-se de contas privadas e

de recursos privados; d) legalidade dos empréstimos da COOPETFES ao denunciado RAIMUNDO BENEDITO

(os quais foram regularmente aprovados pela diretoria da cooperativa) e ausência de intermediação de terceiros

para a respectiva concessão; e) licitude e regularidade das contas mantidas por órgãos públicos na

COOPETFES – inexistência de peculato-desvio; f) impossibilidade temporal de recursos públicos depositados

entre 25/09/2000 (DER/ADERES) e 22/12/2000 (SEDU) terem sido utilizados pelo acusado em época anterior

para pagamento de despesas pessoais ou da campanha eleitoral do réu, ocorrida em 1998; g) na ação criminal

n° 1746, o Ministério Público pediu a absolvição de todos os acusados de supostos crimes de lavagem e

quadrilha, relativos à mesma base fática da presente ação penal; h) o Estado do Espírito Santo e a Receita

Federal nunca instauraram processo administrativo fiscal com vistas ao recebimento de crédito decorrente do

suposto ilícito aqui denunciado; i) a hipótese cogitada pelo MPF, no sentido de que houve funding e peculato-

desvio, é incabível, pois inexiste peculato por funding; j) quanto à segunda parte da denúncia, argumenta que a

operação de transferência de crédito de ICMS retratada na inicial reflete a nova política adotada pela

administração estadual instalada em 1999, no sentido de instrumentalizar o passivo dos créditos de ICMS como

um fator de indução da atividade econômica e retirar o caráter amplo e irrestrito das transferências observadas

até então; k) natureza privada dos recursos de transferência de créditos de ICMS, por se tratar de direito de

titularidade do contribuinte decorrente de determinação constitucional; l) no episódio travado entre SAMARCO e

ESCELSA, dos R$ 52 milhões pleiteados, foram autorizados R$ 45.700 mil, dos quais foram liberados

JFESFls 136

Assinado eletronicamente. Certificação digital pertencente a DANIEL DE CARVALHO GUIMARAES.Documento No: 976679-70-0-122-111-706192 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

JFESFls 61

Documento No: 17491485-8-0-47-111-957138 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

Processo nº. 0004975-61.2007.4.02.5001 Página 16 de 111

PODER JUDICIÁRIO JUSTIÇA FEDERAL. SEÇÃO JUDICIÁRIA DO ESPÍRITO SANTO 1ª VARA FEDERAL CRIMINAL Av. Marechal Mascarenhas de Moraes, 1877, Bairro Monte Belo, Vitória-ES, CEP: 29053-245 e-mail : [email protected]. Tel.: (27) 3183-5284

efetivamente R$ 39.300 mil, e a única operação de transferência de direitos de crédito efetivamente autorizada

pelo ex-governador do Estado foi esta realizada entre SAMARCO e ESCELSA, e com respaldo na legislação

tributária vigente; m) não existe peculato sem dano, e, no caso em espeque, não ocorreu dano material ou

qualquer ato lesivo; n) a autorização do Governador para transferência de créditos foi condicionada

exclusivamente à doação social de R$ 9 milhões para o Programa Luz no Campo, sem qualquer referência à

verba ambiental. Na verdade, o então Governador ignorava qualquer suposta verba ambiental por ele não

autorizada e nunca recebida pelo Estado, tampouco conhecia a Fundação Augusto Ruschi; o) a menção

ministerial ao “caixa 2” do acusado é vazia e desprovida de fundamento, valendo destacar que, das cinco

denúncias propostas em desfavor de JOSÉ IGNÁCIO FERREIRA, quatro foram arquivadas a pedido do próprio

Parquet; p) incompatibilidade entre quadrilha e crime continuado, por impossibilidade técnica; q) impossibilidade

de co-autoria entre condutas dolosas e culposas. No entanto, o Ministério Público, que é uno e indivisível, diz

nesta ação que JOSÉ IGNÁCIO agiu com dolo, e, em ação civil concernente aos mesmos fatos, que JOSÉ

IGNÁCIO agiu com culpa; r) não houve negociação fraudulenta de aquisição de ICMS; s) ausência de provas

nos autos contra o réu; t) não houve utilização de recursos públicos em eleições no Espírito Santo; u)

inocorrência de peculato.

O advogado constituído por RAIMUNDO BENEDITO DE SOUZA FILHO (fls. 2877/2965) e por

GENTIL ANTÔNIO RUY (fls. 2966/3036) alegou, preliminarmente: a) litispendência entre a presente causa penal

e o processo n° 024.010.113.124, que veicula os mesmos fatos, representando identidade de ações. Naquele

feito, os réus RAIMUNDO BENEDITO e GENTIL foram absolvidos pelo crime de quadrilha, encontrando-se o

feito em fase recursal perante o Tribunal de Justiça do Espírito Santo. Há litispendência referente à imputação de

quadrilha, pois, apesar de os processos envolverem grupos distintos, o contexto fático é o mesmo. A

litispendência também se opera no tocante à imputação de lavagem de ativos, já que os fatos são únicos; b)

nulidade por violação à autodefesa, já que o réu RAIMUNDO, estando recluso, foi negado em seu direito de ser

conduzido para acompanhar a audiência realizada no dia 20/09/2010; c) cerceamento de defesa consistente no

indeferimento das diligências complementares requeridas em prol de RAIMUNDO ao final da instrução. No

mérito, sustentou o pedido de absolvição com os seguintes argumentos: d) natureza privada dos créditos de

ICMS transacionados em concreto, impossibilitando a incidência do tipo penal previsto no art. 312 do CP,

mormente por não estar evidenciada lesão ao patrimônio público, ou peculato-furto de dinheiro particular; e)

impossibilidade de RAIMUNDO BENEDITO concorrer para o crime de peculato, justamente por não ostentar a

condição de funcionário público; f) os réus RAIMUNDO e GENTIL RUY não concorreram nem para idealização

da operação de créditos de ICMS entre a SAMARCO e a ESCELSA, muito menos contribuíram para que fosse

subtraído o dinheiro da Fundação Augusto Ruschi, depositado na COOPETFES; g) a prova oral produzida

confirma que a transação foi operacionalizada no âmbito da SEFAZ-ES, ao passo que GENTIL RUY era titular

da Secretaria de Estado de Governo, com atribuições que não incluíam a emissão de parecer acerca de assunto

JFESFls 137

Assinado eletronicamente. Certificação digital pertencente a DANIEL DE CARVALHO GUIMARAES.Documento No: 976679-70-0-122-111-706192 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

JFESFls 62

Documento No: 17491485-8-0-47-111-957138 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

Processo nº. 0004975-61.2007.4.02.5001 Página 17 de 111

PODER JUDICIÁRIO JUSTIÇA FEDERAL. SEÇÃO JUDICIÁRIA DO ESPÍRITO SANTO 1ª VARA FEDERAL CRIMINAL Av. Marechal Mascarenhas de Moraes, 1877, Bairro Monte Belo, Vitória-ES, CEP: 29053-245 e-mail : [email protected]. Tel.: (27) 3183-5284

envolvendo a Fazenda Pública. Inclusive a prova testemunhal foi unânime em excluir GENTIL RUY do quadro de

agentes envolvidos na transação de ICMS em causa; h) os participantes da transação atestaram que não houve

qualquer imposição do Governo do Estado na operação questionada nos autos, sendo, ao contrário, a operação

de interesse das empresas envolvidas; i) a transferência da doação recebida pela Fundação Augusto Ruschi

para a conta de RAIMUNDO BENEDITO ocorreu com a aquiescência da entidade ambiental, conforme

comprova a guia de transferência acostada à fl. 103 do apenso 16; j) o réu RAIMUNDO BENEDITO só tomou

conhecimento desses fatos posteriormente, na ocasião do exaurimento do crime, servindo de “laranja” para a

deflagrada operação financeira criminosa. A jurisprudência pátria exclui da prática de peculato terceiros

“laranjas” beneficiários de ilicitudes após a consumação do crime, como é o caso do réu RAIMUNDO

BENEDITO; k) não procede a alegação ministerial de que o dinheiro dirigido à Fundação Augusto Ruschi foi

depositado na COOPETFES para fazer funding aos empréstimos contraídos por RAIMUNDO BENEDITO, haja

vista que tais empréstimos datam do período de setembro de 1998 a fevereiro de 2000, ao passo que as

transferências de verbas públicas e do numerário decorrente de créditos de ICMS ocorreram de setembro a

dezembro de 2000; l) RAIMUNDO BENEDITO era uma referência no ramo cooperativista e prestou serviços à

COOPETFES, de modo que o mesmo podia, sim, contrair empréstimos junto àquela cooperativa; m) inexistência

do crime de formação de quadrilha ou bando, por não haver reunião estável e permanente entre os corréus, com

características de sociedade formada para a prática de crimes diversos; n) inocorrência de lavagem de dinheiro,

porque inexistiu o crime antecedente, já que a distribuição de dinheiro privado na campanha eleitoral de 2000

partiu de expressa autorização da Fundação Augusto Ruschi; o) além disso, não houve, por parte de

RAIMUNDO BENEDITO, qualquer atividade direta de ocultação ou dissimulação. Houve apenas o depósito do

valor nas contas de RAIMUNDO, para posterior distribuição, através de cheques repassados a outras pessoas

para financiamento da campanha eleitoral, à exceção dos cheques destinados a José Carlos da Fonseca Junior,

JOSÉ TASSO e JOSÉ CARLOS GRATZ, não tendo o réu RAIMUNDO participação na engenharia financeira

realizada pelos mesmos; p) RAIMUNDO restringiu-se a ceder sua conta bancária para financiamento de

campanha eleitoral, deixando um talonário de cheques com José Carlos da Fonseca Junior, mas a distribuição

de dinheiro correu à sua revelia, quando o réu estava viajando para o Maranhão; q) RAIMUNDO agiu sem dolo

de crime e preparou relatórios de distribuição de dinheiro para entregar a GENTIL RUY, a pedido deste, crendo

se tratar de distribuição de dinheiro privado com anuência da entidade beneficiada; r) no caso de GENTIL RUY,

a conclusão ministerial a respeito de sua suposta participação no crime de lavagem de dinheiro decorre apenas

do fato de terem sido encontrados em sua residência os relatórios de gastos da conta corrente de RAIMUNDO

BENEDITO. No entanto, os elementos dos autos comprovam que GENTIL tomou conhecimento de tais relatórios

somente após o término das eleições de 2000, em uma espécie de prestação de contas informal feita por

RAIMUNDO; s) a prova produzida na fase investigativa deve ceder à prova jurisdicionalizada, a apontar

seguramente que RAIMUNDO BENEDITO só teve ciência de tudo após o acontecido.

JFESFls 138

Assinado eletronicamente. Certificação digital pertencente a DANIEL DE CARVALHO GUIMARAES.Documento No: 976679-70-0-122-111-706192 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

JFESFls 63

Documento No: 17491485-8-0-47-111-957138 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

Processo nº. 0004975-61.2007.4.02.5001 Página 18 de 111

PODER JUDICIÁRIO JUSTIÇA FEDERAL. SEÇÃO JUDICIÁRIA DO ESPÍRITO SANTO 1ª VARA FEDERAL CRIMINAL Av. Marechal Mascarenhas de Moraes, 1877, Bairro Monte Belo, Vitória-ES, CEP: 29053-245 e-mail : [email protected]. Tel.: (27) 3183-5284

Os documentos apresentados em anexo às alegações finais dos réus JOSÉ IGNÁCIO,

GENTIL ANTÔNIO RUY e RAIMUNDO BENEDITO foram juntados por linha em três volumes, conforme certidão

de fls. 3037.

Às fls. 3042/3045, a defesa de JOSÉ CARLOS GRATZ alegou que o réu sempre combateu o

tipo de transferência de créditos retratado na denúncia, chegando inclusive a legislar para impedir que outras

operações do tipo fossem realizadas. Ademais, o próprio MPF não conseguiu comprovar que JOSÉ CARLOS

GRATZ foi beneficiado pelos R$ 500.000,00 citados na denúncia e reconheceu isso em suas últimas alegações,

opinando pela absolvição do réu.

Fls. 3049/3086: juntada de FAC’s atualizadas dos réus.

É o relatório. Passo a decidir fundamentadamente, em conformidade com o que preceituam a

Constituição Federal (art. 93, IX) e o CPP (artigos 381, incisos III e IV, e 564, III, m).

FUNDAMENTAÇÃO

1. Preliminar: cerceamento de defesa em relação à prova pericial produzida

O advogado constituído por MARCELO DE ABREU E LIMA alegou cerceamento de defesa, no

tocante à decisão que indeferiu seu pedido de esclarecimentos periciais. Segundo a defesa, o fato de a parte

não ter indicado assistente técnico no momento oportuno não lhe impede de obter esclarecimentos após a

produção da prova. Por isso, solicitou a anulação do processo a partir da decisão que indeferiu seu pleito.

Rejeito a alegação. Não há nulidade, e sim nítido inconformismo da parte com a decisão que

indeferiu a repetição da prova pericial. Em momento algum a defesa foi cerceada; pelo contrário, na busca da

verdade real, ponderei a pertinência da prova com a tese defensiva e, por este exato motivo, deferi a realização

da perícia (fls. 2251), mesmo ante as dificuldades inicialmente encontradas para localizar a folha original de

cheque a ser periciada.

A ampla defesa garantida aos réus não lhes confere o direito de obter, sem fundamento

plausível, a anulação de todas as provas que contrariarem seus interesses. E, no caso, os frágeis argumentos

invocados para questionar a tecnicidade da perícia não são suficientes para justificar a formulação de novos

quesitos aos peritos.

JFESFls 139

Assinado eletronicamente. Certificação digital pertencente a DANIEL DE CARVALHO GUIMARAES.Documento No: 976679-70-0-122-111-706192 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

JFESFls 64

Documento No: 17491485-8-0-47-111-957138 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

Processo nº. 0004975-61.2007.4.02.5001 Página 19 de 111

PODER JUDICIÁRIO JUSTIÇA FEDERAL. SEÇÃO JUDICIÁRIA DO ESPÍRITO SANTO 1ª VARA FEDERAL CRIMINAL Av. Marechal Mascarenhas de Moraes, 1877, Bairro Monte Belo, Vitória-ES, CEP: 29053-245 e-mail : [email protected]. Tel.: (27) 3183-5284

Quanto à indicação de assistente técnico, faculdade legal conferida às partes (CPP, art. 159,

§3°), a defesa teve bastante tempo para fazê-lo. Se não o fez, sua inércia não pode comprometer a prova

produzida em total conformidade com a legislação vigente.

2. Preliminar: ilegalidade das provas – quebra de sigilo fiscal de RAIMUNDO BENEDITO

A defesa de JOSÉ TASSO DE OLIVEIRA ANDRADE invoca a inviolabilidade do sigilo bancário

para sustentar a ilegalidade da auditoria realizada nas contas mantidas pelo acusado RAIMUNDO BENEDITO

na COOPETFES, por não encontrar amparo em determinação judicial. Aduz a defesa que, além de tais provas

serem ilícitas desde seu nascedouro, foram entregues ao BACEN e ao GRCO e utilizadas indiscriminada e

maldosamente pelo órgão ministerial, inclusive com repasse do assunto à imprensa. Observa ainda que, com o

intuito de legitimar a investigação abusiva, o MPF, apenas em meados de novembro de 2001, requereu a quebra

de sigilo de RAIMUNDO BENEDITO nos autos do processo n° 2001.50.01.008406-0, induzindo em erro o Juízo,

que desconhecia o fato de o MPF já ter tido acesso indevido a tais dados sigilosos. A defesa sustenta que nem

ao auditor da COOPETFES (no caso, Paulo Sérgio Torres), nem ao BACEN, tampouco ao MPF é permitido

afastar o sigilo de dados em sede de investigações, conforme jurisprudência dos tribunais superiores.

Não assiste razão à defesa. Segundo declarado em Juízo pela testemunha Paulo Sérgio

Torres da Silva (fl. 1662), o mesmo iniciou auditoria interna na COOPETFES e, durante seus trabalhos, foi

incumbido, pelo BACEN, de realizar uma auditoria específica nas contas de RAIMUNDO BENEDITO DE SOUSA

FILHO e da Fundação Augusto Ruschi, em razão da notícia da volumosa transferência envolvendo as contas

citadas. Ao requisitar esse tipo de trabalho da testemunha, o BACEN exercia sua atribuição legal de fiscalizar as

instituições financeiras, nos termos do art. 10, inciso IX7, da Lei 4.595/64. Nisso, não há nada de ilícito. Pelo

contrário, a Lei Complementar n° 105/2001 explicita a não oposição do sigilo bancário ao Banco Central, quando

no desempenho das atividades inerentes ao seu poder de fiscalização e controle no âmbito do Sistema

Financeiro Nacional:

Art. 2o O dever de sigilo é extensivo ao Banco Central do Brasil, em relação às operações que realizar e às informações que obtiver no exercício de suas atribuições. § 1o O sigilo, inclusive quanto a contas de depósitos, aplicações e investimentos mantidos em instituições financeiras, não pode ser oposto ao Banco Central do Brasil: I – no desempenho de suas funções de fiscalização, compreendendo a apuração, a qualquer tempo, de ilícitos praticados por controladores, administradores, membros de conselhos estatutários, gerentes, mandatários e prepostos de instituições financeiras; II – ao proceder a inquérito em instituição financeira submetida a regime especial.

7 Art. 10. Compete privativamente ao Banco Central da República do Brasil: [omissis] IX - Exercer a fiscalização das instituições financeiras e aplicar as penalidades previstas [...].

JFESFls 140

Assinado eletronicamente. Certificação digital pertencente a DANIEL DE CARVALHO GUIMARAES.Documento No: 976679-70-0-122-111-706192 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

JFESFls 65

Documento No: 17491485-8-0-47-111-957138 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

Processo nº. 0004975-61.2007.4.02.5001 Página 20 de 111

PODER JUDICIÁRIO JUSTIÇA FEDERAL. SEÇÃO JUDICIÁRIA DO ESPÍRITO SANTO 1ª VARA FEDERAL CRIMINAL Av. Marechal Mascarenhas de Moraes, 1877, Bairro Monte Belo, Vitória-ES, CEP: 29053-245 e-mail : [email protected]. Tel.: (27) 3183-5284

§ 2o As comissões encarregadas dos inquéritos a que se refere o inciso II do § 1o poderão examinar quaisquer documentos relativos a bens, direitos e obrigações das instituições financeiras, de seus controladores, administradores, membros de conselhos estatutários, gerentes, mandatários e prepostos, inclusive contas correntes e operações com outras instituições financeiras. [...]

A questão foi recentemente enfrentada pelo Mm. Juiz Federal Titular desta Vara nos autos da

ação penal n° 2001.50.01.008406-0, referente aos delitos financeiros praticados na gestão da COOPETFES:

“[...] Uma das atribuições do BACEN é justamente a de constituir comissões encarregadas da fiscalização das atividades financeiras desenvolvidas pelos controladores de cooperativas de crédito. Ademais, decidiu-se, à fl. 414, pelo afastamento do sigilo bancário de RAIMUNDO BENEDITO DE SOUZA FILHO [...]”.

Considerando que a auditoria realizada nas contas de RAIMUNDO BENEDITO e da fundação

ocorreu sob o amparo do poder legal de fiscalização do BACEN, não há que se falar em violação de sigilo

bancário.

Também não há ilicitude no repasse dessas informações (frise-se: obtidas regularmente pelo

BACEN) ao Ministério Público, por se tratar do órgão que, por disposição constitucional (art. 129 da CR), tem a

função de requisitar diligências investigatórias e de promover a ação penal pública, diante da presença de

elementos que denotem o cometimento de crimes, como no caso em análise. Ademais, a garantia ao sigilo

bancário serve como proteção à intimidade dos cidadãos, mas não como pretexto albergador de práticas

criminosas.

Por fim, esclareço que eventual vazamento de informações para a imprensa é censurável, mas

não contamina os elementos colhidos sob o amparo da legislação pátria.

Preliminar rejeitada.

3. Preliminar: nulidade por utilização de prova emprestada

A defesa do réu JOSÉ TASSO alega que a denúncia se reporta a provas colhidas no processo

n° 024.010.113.124 e na notícia crime n° 253/ES, elementos este que configuram prova emprestada e carreada

aos presentes autos em ofensa ao devido processo legal, ao contraditório, à ampla defesa e ao juiz natural.

Ora, os processos mencionados pela defesa fazem parte de uma pluralidade de feitos

originados de um contexto fático bastante complexo, que envolve número amplo de pessoas. É verdade que as

investigações empreendidas em torno de fatos relacionados ao governo JOSÉ IGNÁCIO e à escusa utilização

JFESFls 141

Assinado eletronicamente. Certificação digital pertencente a DANIEL DE CARVALHO GUIMARAES.Documento No: 976679-70-0-122-111-706192 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

JFESFls 66

Documento No: 17491485-8-0-47-111-957138 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

Processo nº. 0004975-61.2007.4.02.5001 Página 21 de 111

PODER JUDICIÁRIO JUSTIÇA FEDERAL. SEÇÃO JUDICIÁRIA DO ESPÍRITO SANTO 1ª VARA FEDERAL CRIMINAL Av. Marechal Mascarenhas de Moraes, 1877, Bairro Monte Belo, Vitória-ES, CEP: 29053-245 e-mail : [email protected]. Tel.: (27) 3183-5284

de cooperativas de crédito como a COOPETFES e a CREDITEL geraram vários processos, distribuídos a Juízos

diversos de acordo com as respectivas regras de competência. Isso não exclui a relação fática existente, em

maior ou menor grau, entre os núcleos de pessoas envolvidas e entre os feitos deflagrados no âmbito da Justiça

Comum e da Justiça Federal.

Em função disso, a alegação preliminar de “prova emprestada” perde todo o sentido, já que,

por questões óbvias, não haveria como separar, de forma estanque, o emaranhado de elementos que originou

autos processuais distintos.

Além disso, as partes tiveram oportunidade de acesso a toda a documentação que instrui os

autos, inclusive às cópias de documentos utilizados em outras ações penais, e a instrução probatória durou

tempo longo o suficiente para que a defesa, caso necessário, questionasse de forma específica as peças que

contrariassem seus interesses. Portanto, entendo que as garantias do contraditório e da ampla defesa foram

observadas em concreto.

Com esses argumentos, refuto a preliminar.

4. Preliminar: prescrição dos crimes imputados a JOSÉ IGNÁCIO FERREIRA

A defesa de JOSÉ IGNÁCIO FERREIRA alega que todos os crimes imputados a seu cliente

estão prescritos, já que o prazo prescricional se reduz pela metade, em virtude da idade avançada do réu.

Com efeito, o art. 115 do Código Penal prevê a redução dos prazos de prescrição quando o

acusado for maior de setenta anos na data da sentença, e, ao que consta dos autos, o réu JOSÉ IGNÁCIO

FERREIRA, nascido em 18/05/1939, possui 72 anos de idade. A mesma situação se verifica quanto ao acusado

LUIZ RENATO TOMMASI SANTOS NEVES, que, nascido em 17/03/1939, também tem 72 anos de idade.

Isso significa que, para os dois réus citados, as respectivas imputações penais passaram a ter

os seguintes prazos de prescrição:

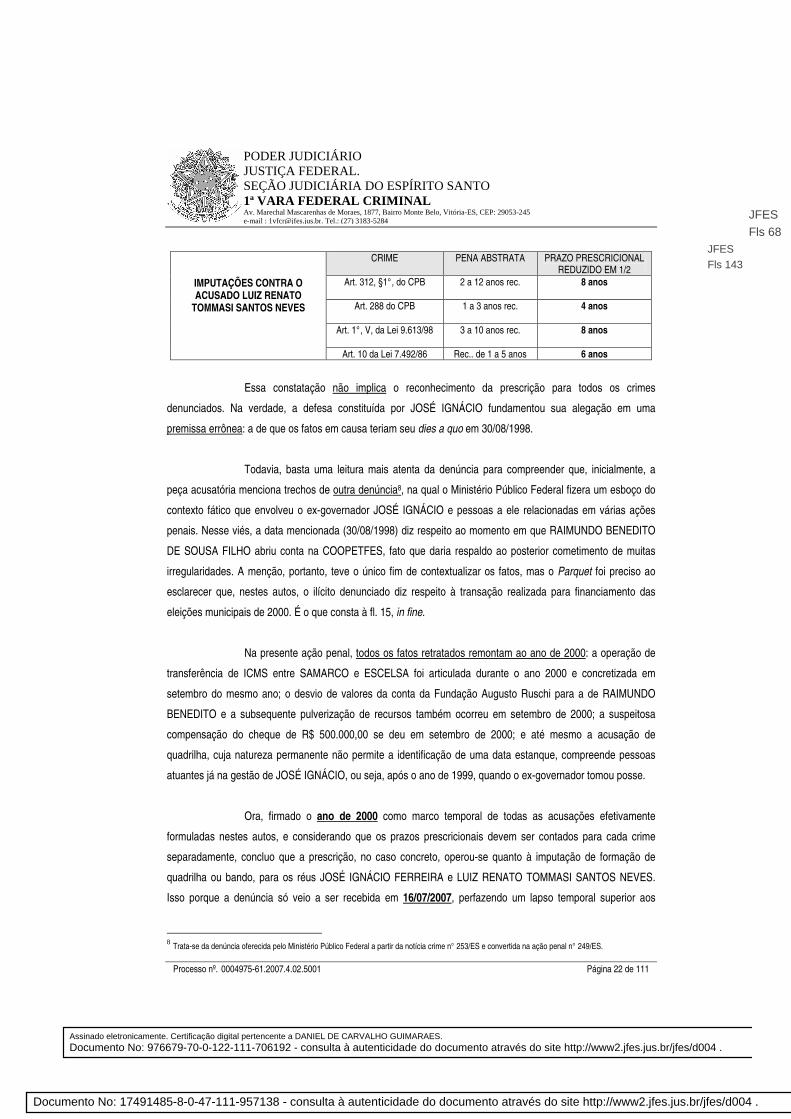

CRIME PENA ABSTRATA PRAZO PRESCRICIONAL REDUZIDO EM 1/2

Art. 312, §1°, do CPB 2 a 12 anos rec.

8 anos

IMPUTAÇÕES CONTRA O ACUSADO JOSÉ IGNÁCIO

FERREIRA

Art. 288 do CPB 1 a 3 anos rec.

4 anos

JFESFls 142

Assinado eletronicamente. Certificação digital pertencente a DANIEL DE CARVALHO GUIMARAES.Documento No: 976679-70-0-122-111-706192 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

JFESFls 67

Documento No: 17491485-8-0-47-111-957138 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

Processo nº. 0004975-61.2007.4.02.5001 Página 22 de 111

PODER JUDICIÁRIO JUSTIÇA FEDERAL. SEÇÃO JUDICIÁRIA DO ESPÍRITO SANTO 1ª VARA FEDERAL CRIMINAL Av. Marechal Mascarenhas de Moraes, 1877, Bairro Monte Belo, Vitória-ES, CEP: 29053-245 e-mail : [email protected]. Tel.: (27) 3183-5284

Essa constatação não implica o reconhecimento da prescrição para todos os crimes

denunciados. Na verdade, a defesa constituída por JOSÉ IGNÁCIO fundamentou sua alegação em uma

premissa errônea: a de que os fatos em causa teriam seu dies a quo em 30/08/1998.

Todavia, basta uma leitura mais atenta da denúncia para compreender que, inicialmente, a

peça acusatória menciona trechos de outra denúncia8, na qual o Ministério Público Federal fizera um esboço do

contexto fático que envolveu o ex-governador JOSÉ IGNÁCIO e pessoas a ele relacionadas em várias ações

penais. Nesse viés, a data mencionada (30/08/1998) diz respeito ao momento em que RAIMUNDO BENEDITO

DE SOUSA FILHO abriu conta na COOPETFES, fato que daria respaldo ao posterior cometimento de muitas

irregularidades. A menção, portanto, teve o único fim de contextualizar os fatos, mas o Parquet foi preciso ao

esclarecer que, nestes autos, o ilícito denunciado diz respeito à transação realizada para financiamento das

eleições municipais de 2000. É o que consta à fl. 15, in fine.

Na presente ação penal, todos os fatos retratados remontam ao ano de 2000: a operação de

transferência de ICMS entre SAMARCO e ESCELSA foi articulada durante o ano 2000 e concretizada em

setembro do mesmo ano; o desvio de valores da conta da Fundação Augusto Ruschi para a de RAIMUNDO

BENEDITO e a subsequente pulverização de recursos também ocorreu em setembro de 2000; a suspeitosa

compensação do cheque de R$ 500.000,00 se deu em setembro de 2000; e até mesmo a acusação de

quadrilha, cuja natureza permanente não permite a identificação de uma data estanque, compreende pessoas

atuantes já na gestão de JOSÉ IGNÁCIO, ou seja, após o ano de 1999, quando o ex-governador tomou posse.

Ora, firmado o ano de 2000 como marco temporal de todas as acusações efetivamente

formuladas nestes autos, e considerando que os prazos prescricionais devem ser contados para cada crime

separadamente, concluo que a prescrição, no caso concreto, operou-se quanto à imputação de formação de

quadrilha ou bando, para os réus JOSÉ IGNÁCIO FERREIRA e LUIZ RENATO TOMMASI SANTOS NEVES.

Isso porque a denúncia só veio a ser recebida em 16/07/2007, perfazendo um lapso temporal superior aos

8 Trata-se da denúncia oferecida pelo Ministério Público Federal a partir da notícia crime n° 253/ES e convertida na ação penal n° 249/ES.

CRIME PENA ABSTRATA PRAZO PRESCRICIONAL REDUZIDO EM 1/2

Art. 312, §1°, do CPB 2 a 12 anos rec.

8 anos

Art. 288 do CPB 1 a 3 anos rec.

4 anos

Art. 1°, V, da Lei 9.613/98 3 a 10 anos rec.

8 anos

IMPUTAÇÕES CONTRA O ACUSADO LUIZ RENATO

TOMMASI SANTOS NEVES

Art. 10 da Lei 7.492/86 Rec.. de 1 a 5 anos 6 anos

JFESFls 143

Assinado eletronicamente. Certificação digital pertencente a DANIEL DE CARVALHO GUIMARAES.Documento No: 976679-70-0-122-111-706192 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

JFESFls 68

Documento No: 17491485-8-0-47-111-957138 - consulta à autenticidade do documento através do site http://www2.jfes.jus.br/jfes/d004 .

Processo nº. 0004975-61.2007.4.02.5001 Página 23 de 111

PODER JUDICIÁRIO JUSTIÇA FEDERAL. SEÇÃO JUDICIÁRIA DO ESPÍRITO SANTO 1ª VARA FEDERAL CRIMINAL Av. Marechal Mascarenhas de Moraes, 1877, Bairro Monte Belo, Vitória-ES, CEP: 29053-245 e-mail : [email protected]. Tel.: (27) 3183-5284

quatro anos aplicáveis à hipótese. Para o acusado LUIZ RENATO TOMMASI, a prescrição também ocorreu em

relação à imputação de crime financeiro (art. 10 da Lei 7.492/86), pois o prazo reduzido de seis anos foi

igualmente ultrapassado.

Em consequência, é forçoso reconhecer o transcurso do prazo prescricional pela pena

cominada in abstrato para os delitos e réus citados. A pena de multa também é alcançada pela prescrição, a teor

do disposto no art. 114, II, do CP.

Preliminar acolhida para declarar extinta a punibilidade em favor de JOSÉ IGNÁCIO

FERREIRA, quanto ao crime do art. 288 do CP, e em favor de LUIZ RENATO TOMMASI SANTOS NEVES, no

que concerne às imputações do art. 288 do CP e do art. 10 da Lei 7.492/86.

Acrescento que a falta de manifestação da defesa de LUIZ RENATO sobre o tema e o pedido

de JOSÉ IGNÁCIO no sentido de ver julgado o mérito da causa não interferem na presente decisão, pois se trata

de matéria de ordem pública, e o art. 61 do CPP prevê o reconhecimento ex officio da extinção de punibilidade.

5. Preliminar: inépcia da denúncia – descrição genérica e responsabilidade objetiva

JOSÉ IGNÁCIO FERREIRA alega insistentemente que a denúncia é genérica, não descreve

qualquer fato típico imputável ao réu e ainda atribui ao mesmo responsabilidade objetiva, incabível na esfera

penal.

A alegação é improcedente. A peça acusatória descreveu os papéis supostamente exercidos

por cada réu no aludido contexto criminoso, bem como os pormenores que tornaram a operação suspeitosa e os

desdobramentos que denotaram o desvio de recursos destinados ao meio ambiente. No aspecto subjetivo, o

MPF apontou indícios suficientes de autoria, destacando, quanto ao réu JOSÉ IGNÁCIO FERREIRA, a atuação

positiva do mesmo na aprovação da transação de ICMS, nos moldes propostos pelo Secretário da Fazenda de

então, e a presença marcante de GENTIL RUY, cunhado e braço direito do ex-governador, em todo o esquema.

Além disso, a denúncia veio instruída com farta documentação, cujos elementos veiculam mais do que simples

indícios de envolvimento de JOSÉ IGNÁCIO, não havendo que se falar em inépcia, tampouco em ausência de

justa causa.

Diante disso, afasto a preliminar de inépcia.

JFESFls 144