plenária: perspectivas e desafios da energia no meio rural no estado de … · a parcela da...

TRANSCRIPT

Plenária: Perspectivas e Desafios da Energia no Meio Rural no Estado de São Paulo e no Brasil

Ricardo de Gusmão Dornelles Departamento de Combustíveis Renováveis

São Paulo, 11 de novembro de 2015

Ministério de Minas e Energia Secretaria de Petróleo, Gás Natural e Combustíveis Renováveis

As energias renováveis foram responsáveis pela oferta de 19,1% do consumo global final de energia em 2013.

A parcela da energia renovável moderna aumentou para 10,1%.

A parcela de uso da biomassa tradicional foi de 9%, a mesma verificada em 2012.

Energia Renovável no Mundo

Apesar do aumento da participação, os biocombustíveis somam apenas

0,8% da oferta de energia

Onde estamos? X Onde podemos chegar?

Brasil: 2014(Fonte: MME) Outros Países: 2014 (Fontes diversas)

Obs: Tamanho do país é proporcional à demanda energética

% Renovável - Matrizes Energéticas (2014)

Brasil (2011): 44%

Brasil (2014): 39%

1,8 bilhão de BEP economizado

1 bilhão de ton CO2eq evitado

Gasolina

Etanol: Benefícios Ambientais Acumulados

Compromisso do G7 para o Clima

Neste ano, o G7 concordou em apoiar redução de 40% a 70% das emissões até 2050 (base 2010)...

E assumiu compromisso para alcançar uma economia de baixo carbono neste prazo.

Os compromissos do Brasil na COP21 Proposta apresentada pelo Brasil na ONU

Aumentar a participação da bioenergia sustentável para 18 % até 2030, por meio de etanol (1G e 2G), e aumentando a parcela de biodiesel na mistura do diesel;

Compromissos do Brasil na COP21

participação de bioenergia sustentável na matriz = 18% até 2030

no setor florestal e de mudança do uso da terra:

• desmatamento ilegal zero até 2030

• reflorestar 12 milhões de hectares de florestas até 2030

no setor da energia, alcançar uma participação de 45% de renováveis em 2030:

• fontes renováveis, além da hídrica = 28% a 33% até 2030;

• expandir as fontes de energia não fóssil, além da hídrica, no fornecimento de energia elétrica = 23% até 2030, com aumento da participação de eólica, biomassa e solar;

Evolução das emissões de GEE no Brasil...

Com a redução dos desmatamentos, foco passa a ser os setores de energia e agricultura;

No compromisso assumido pelo Brasil não há teto ou metas setoriais.

Setor 2012/2000

Energia 49,4%P. Industriais 19,1%

Agropecuária 28,3%

Florestas -86,9%Resíduos 29,2%

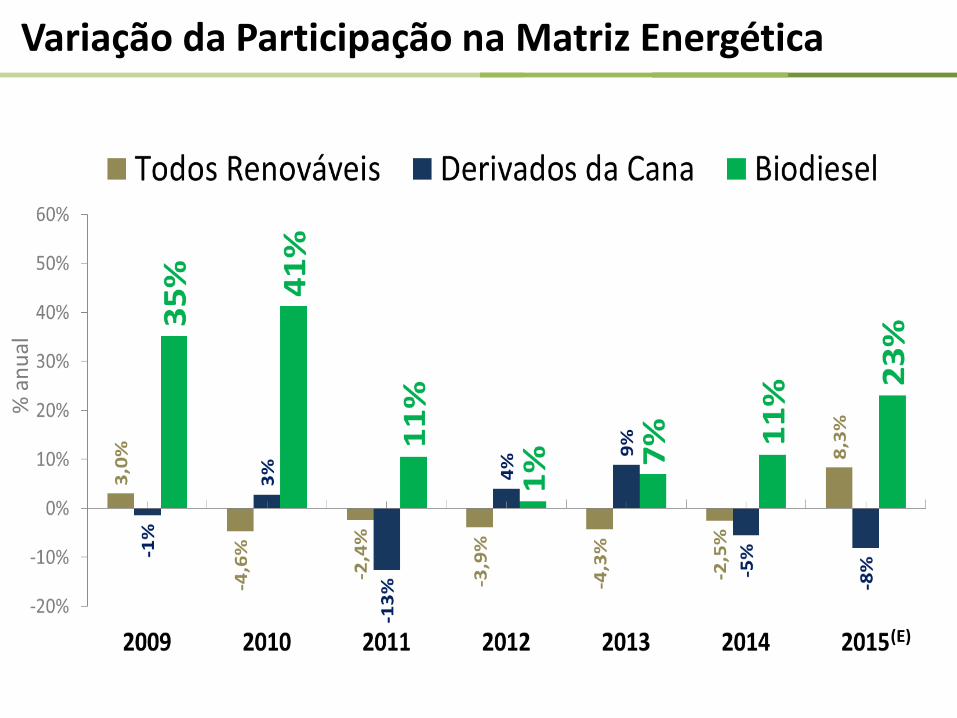

Variação da Participação na Matriz Energética

(E)

% a

nu

al

25%

75%

remuneração do investimento custos administrativos e industriais

matéria-prima (biomassa)

Remuneração da terra Sementes e royalties Fertilizantes e defensivos Mão-de-obra Custo de oportunidade com outras

commodities agrícolas Outros

Custo de Produção de Biocombustíveis

O copo está “meio cheio” ou “meio vazio”?

• Elevados custos inviabilizam maior participação do etanol.

• Mesmo com a gasolina no Brasil em paridade com o mercado

internacional e apesar da política tributária federal favorável ao

etanol, metade do etanol produzido aqui não é competitivo.

Custo de Produção do Etanol Hidratado (Considerando conteúdo energético) Fonte: Pecege-ESALQ - Safra 2013/2014

Preço da gasolina nas refinarias brasileiras (Jun/2015)

56% das unidades 44% das unidades

Diferenciação Tributária – Evolução Recente

Evolução da Participação do Etanol na Matriz de Combustíveis para Veículos Leves

*

* estimativa

38 anos com teor de mistura acima de 20%

Percentual Fixo Sem bandas de Mistura

Limites Max e Mín Criação da banda de mistura

24% 25%

27,5%

22%

20% 18%

Mercado Ciclo-Otto (2015-2024)

Gap Energético

mil m³ (Gas. Equivalente)

Gap Energético – Situação e Alternativas

Problema: Demanda crescente + Estagnação da oferta de etanol:

Aumento importação de gasolina e nafta

Riscos: Déficit na balança comercial; Desmobilização do parque industrial;

Vulnerabilidade energética externa superior a 10% da demanda em 2020 e 23% em 2024; e estresse da capacidade logística.

Necessidade:

• Criação de ambiente favorável ao investimento em expansão da produção de etanol;

Alternativas em avaliação pelo CIMA:

• Geral: Estímulo a novas formas de financiamento, por meio do mercado de capitais; Linhas de crédito competitivas; Inclusão do etanol em regimes tributários especiais; Revisão da política tributária (gasolina e etanol) e das regras de comercialização.

• Etanol 2G: Mandato específico, diferenciação tributária , inclusão dos projetos de etanol 2G no REIDI, isenção de tributos (ex-tarifário) na importação de enzimas.

Produtividade da Cana: Contexto nacional

Fonte: Conab.

249

264

146

50

100

150

200

250

300

Soja Milho 1 e 2ª safras Cana

Ganhos de produtividade (ton/ha) no Brasil (1977-2010): Milho - Ganho acumulado de 164% Soja – Ganho acumulado de 149% Cana de açúcar - Ganho acumulado de 46%

Cana cresce menos que soja e milho

Linhas Temáticas (parte agrícola) com Potencial

Fonte: BNDES / PAISS

1. Variedades de cana-de-açúcar, com ênfase na utilização de melhoramento transgênico;

2. Máquinas e implementos para plantio e colheita de cana-de-açúcar, com ênfase na ampliação do uso de técnicas de agricultura de precisão;

3. Sistemas integrados de manejo, planejamento e controle da produção;

4. Técnicas mais ágeis e eficientes de propagação de mudas; e

5. Variedades, máquinas e equipamentos agrícolas e adaptação de sistemas industriais para culturas energéticas compatíveis, complementares ou consorciáveis com o sistema agroindustrial do etanol produzido a partir da cana-de-açúcar, como por exemplo a cana-energia e o sorgo sacarino.

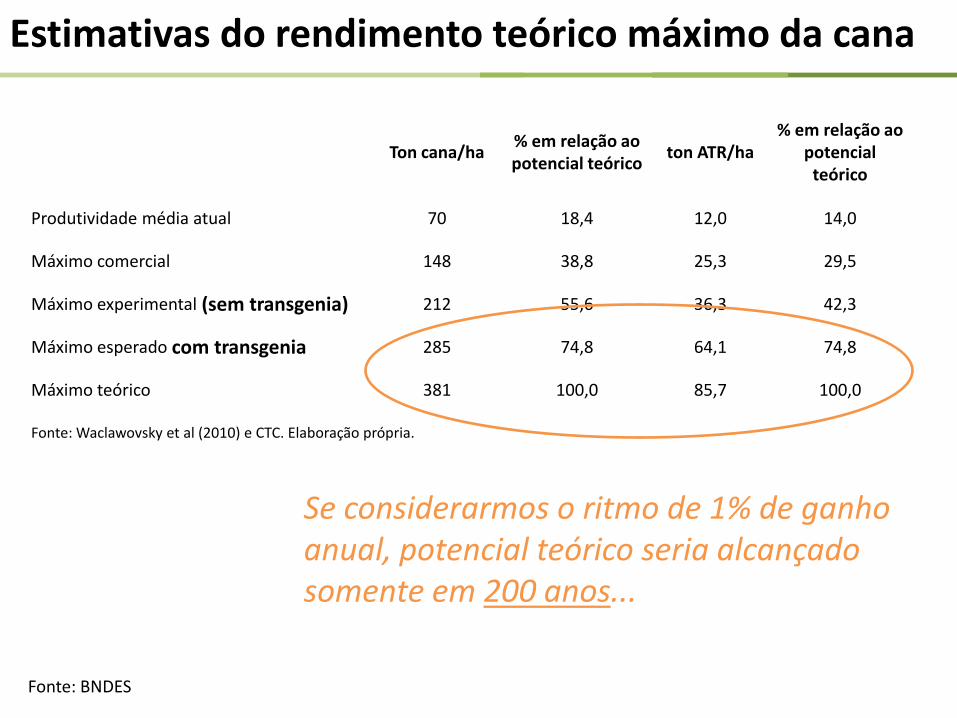

Ton cana/ha % em relação ao potencial teórico

ton ATR/ha % em relação ao

potencial teórico

Produtividade média atual 70 18,4 12,0 14,0

Máximo comercial 148 38,8 25,3 29,5

Máximo experimental (sem transgenia) 212 55,6 36,3 42,3

Máximo esperado com transgenia 285 74,8 64,1 74,8

Máximo teórico 381 100,0 85,7 100,0

Fonte: Waclawovsky et al (2010) e CTC. Elaboração própria.

Se considerarmos o ritmo de 1% de ganho anual, potencial teórico seria alcançado somente em 200 anos...

Estimativas do rendimento teórico máximo da cana

Fonte: BNDES

Etanol 2G: Já é Realidade no Brasil

Unidade de Produção - Granbio

Capacidade: 82 milhões de litros/ano Entrada em operação: 2014 Localização: São Miguel dos Campos, AL Valor do Investimento: R$ 303 milhões (BNDES)

Unidade de Produção - Raízen

Capacidade: 40 milhões de litros/ano Entrada em operação: 2015 Localização: Usina Costa Pinto, Piracicaba (SP) Valor do Investimento: R$ 207 milhões (BNDES)

História do Biodiesel no Brasil

1989: início da produção comercial na Europa e forte expansão na década de 90

Dez/2004: lançamento do Programa Brasileiro social, ambiental e econômico

(atraso de 15 anos em relação à Europa)

Mar/2005: primeira produção comercial

E menos de 10 anos depois...

Brasil é o 2º maior mercado mundial (1º é EUA)

Único Programa em larga escala que promove a agricultura familiar

Produção de Biodiesel (mil m3)

Capacidade instalada: 7,4 milhões de m3/ano

42 usinas com Selo Combustível Social (>90% produção total)

11 outras unidades

Matérias-primas (2014)

75% soja 20% sebo 2,3% algodão 2,7% outras

Rapidamente o Brasil alcançou o posto de

2º maior produtor mundial

MAPA DAS USINAS INSTALADAS

Região nº

usinas

Capacidade em

Operação

Comercial

Demanda

B7

Demanda

Estimada

de B7 em

2015

MM

Litros/ano % %

MM

Litros/ano

N 3 191,2 2,6% 10% 425

NE 4 475,6 6,5% 17% 714

CO 24 3.076,5 41,9% 13% 541

SE 9 954,1 13,0% 41% 1.726

S 13 2.651,2 36,1% 19% 796

Total 53 7.348,6 100% 100% 4.202

OBS: contempla apenas usinas com Autorização de Comercialização na ANP e Registro Especial na RFB/MF. Posição em 30/04//2015.

Capacidade Instalada X Demanda de Biodiesel

Biodiesel e Agricultura Familiar: número de famílias inseridas no Programa

100.371 104.295 92.673

83.754 72.382

52

.18

7

60

.99

4

60

.51

2

63

.05

8

60

.73

2

3.2

97

2.4

86

2.3

78

2.2

87

1.8

37

41

.25

3

37

.22

6

25

.21

0

12

.94

9

4.7

57

3.3

88

3.5

33

4.5

13

5.1

33

4.7

43

24

6

56

60

32

7

31

3

-

20.000

40.000

60.000

80.000

100.000

120.000

2010 2011 2012 2013 2014

Número de Famílias

Brasil Sul Sudeste Nordeste Centro-Oeste NorteElaboração: MME Fonte: MDA

59 65

74 77 72

42 49 52 55 57 1 2 2 2 10 5 6 4 3 6 9 14 16 12 -

10

20

30

40

50

60

70

80

90

2010 2011 2012 2013 2014

Número de Cooperativas

Brasil Sul Sudeste Nordeste Centro-OesteElaboração: MME Fonte: MDA

Biodiesel e Agricultura Familiar: evolução das cooperativas

1.059

1.519

2.110

2.855

3.253 7

23

1.1

57

1.5

76

2.1

90

2.6

15

42 54 93 130 98 47 7 0,5 1,2 4,3 243 295

434 526 528

4 6 7 8 8 -

500

1.000

1.500

2.000

2.500

3.000

3.500

2010 2011 2012 2013 2014Brasil Sul Sudeste Nordeste Centro-Oeste NorteElaboração: MME

Fonte: MDA

Biodiesel e Agricultura Familiar: montante (R$ milhões) adquirido dos pequenos agricultores

Biodiesel e Agricultura Familiar: Faturamento médio de cada família com venda de oleaginosas para biodiesel

(R$/ano)

R$

13

.85

8

R$

18

.97

1

R$

26

.04

4

R$

34

.72

3

R$

43

.06

4

R$

12

.76

0,0

8

R$

21

.74

9,8

0

R$

38

.94

0,2

9

R$

56

.75

5,5

7

R$

53

.26

0,7

5

R$

1.1

30

R$

19

7

R$

21

R$

91

R$

91

1

R$

71

.78

3

R$

83

.49

3

R$

96

.17

1

R$

10

2.5

44

R$

11

1.2

18

R$

14

.63

4

R$

10

0.5

36

R$

12

2.6

67

R$

25

.29

1

R$

24

.94

6

R$

10

.54

8

R$

14

.56

6

R$

22

.77

4

R$

34

.09

0

R$

44

.94

0

-

20.000

40.000

60.000

80.000

100.000

120.000

140.000

2010 2011 2012 2013 2014

Sul Sudeste Nordeste Centro-Oeste Norte BrasilElaboração: MME Fonte: MDA

Resolução CNPE n.º 3/2015 – Uso Autorizativo

Limites máximos:

20% em frotas cativas ou consumidores rodoviários

30% em transporte ferroviário, agrícola e industrial

100% em uso experimental, específico ou outros

Foco em grandes consumidores

Vedado em postos revendedores

Leilões Públicos

• A experiência do Brasil pode ser útil em diversos aspectos para enfatizar que os biocombustíveis podem contribuir para o desenvolvimento e para a segurança energética. Atualmente, o País é o 2º maior produtor de etanol e de biodiesel (1º é EUA)

• O Etanol enfrenta desafios importantes. A produtividade reduziu nos últimos anos em função de problemas climáticos e financeiros, com perda de de competitividade do etanol em relação à gasolina. O Governo já adotou medidas para reverter esse ciclo negativo do etanol. Ainda são necessárias ações mais robustas.

• O Governo Federal busca hoje incentivar o desenvolvimento tecnológico para que se tenha uma redução expressiva dos custos de produção.

• O biodiesel vivencia um ciclo positivo. Em função do aumento do percentual de mistura na lei, a demanda deverá crescer 18% a 20% em 2015, mesmo com retração do mercado de diesel.

Considerações Finais