plano de contas natureza financeira itens contábeis centro...

TRANSCRIPT

Agenda

Plano de Contas

Natureza Financeira

Itens Contábeis

Centro de Custo

Padrão de Rateio

Padronização de processos

Analise financeira

Plano de Contas

Historia

A mais popular teoria de contas, chamada de "teoria das cinco contas" dominou a contabilidade

prática durante quase dois séculos. Foi criada no século XVIII, por Edmond Degrange, que

também introduziu o livro diário-razão.

mercadorias;

dinheiro;

efeitos a receber;

efeitos a pagar;

lucros e perdas.

Conta Contabil

As contas contábeis constituem-se

representações escrituradas de bens,

direitos, obrigações, capital, reservas,

etc. de uma entidade.

A finalidade de tais contas é registrar as

movimentações transcritas do livro

diário, expressando-se

monetariamente. Cada fato contábil é

transportado para as respectivas

contas, com sua data, histórico e valor.

Registro de informações

A partir dos registros das operações ocorridas na entidade é que nasce a informação contábil.

Codificação

CONTA D E N O M I N A C A O CLASSE

1 ATIVO SINTETICA

101 ATIVO CIRCULANTE SINTETICA

10101 DISPONIBILIDADES SINTETICA

1010101 CAIXA GERAL SINTETICA

10101010001 CAIXA ANALITICA

10101010002 CAIXA FINANCEIRO ANALITICA

A codificação das contas segue uma hierarquia

Plano de contas Grupo Lagoa

CONTA D E N O M I N A C A O

1 ATIVO

101 ATIVO CIRCULANTE

102 ATIVO NAO CIRCULANTE

109 CONTAS DE COMPENSACAO

2 PASSIVO

201 PASSIVO CIRCULANTE

202 PASSIVO NAO CIRCULANTE

203 PATRIMONIO LIQUIDO

209 CONTAS DE COMPENSACAO

3 RECEITA

301 RECEITA VENDA PRODUTOS E SERVICOS

302 DEDUCOES DA RECEITA BRUTA

303 OUTRAS RECEITAS

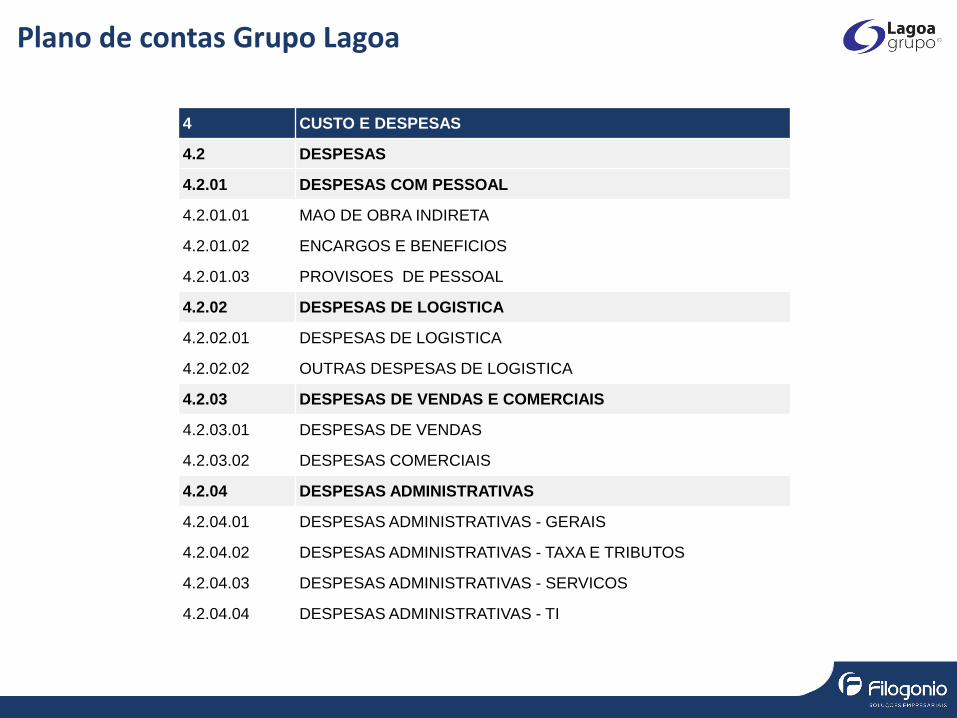

4 CUSTO E DESPESAS

401 CUSTOS

402 DESPESAS

5 PARTICIPACOES

501 PARTICIPACOES NOS LUCROS

502 PROVISAO PARA CSLL E IRPJ

Plano de contas Grupo Lagoa

CONTA D E N O M I N A C A O

3 RECEITA

301 RECEITA VENDA PRODUTOS E SERVICOS

30101 RECEITA VENDA PRODUCAO PROPRIA

3010101 RECEITA VENDA PRODUCAO BIKE

30101010001 BICICLETA CONVENCIONAL

30101010002 BICICLETA ELETRICA

30101010003 RODAS

30101010004 VENDA INSUMOS

30102 RECEITA REVENDA MERCADORIAS

3010201 RECEITA REVENDA BIKE - MERCADORIAS

30102010001 RECEITA REVENDA COMPONENTES BIKE

30102010002 RECEITA REVENDA COMPONENTES USUARIO – BIKE

30102010003 RECEITA REVENDA BIKE

3010202 RECEITA REVENDA MOTO – MERCADORIAS

30102020001 RECEITA REVENDA COMPONENTES MOTOS

30102020002 RECEITA REVENDA COMPONENTES USUARIO – MOTO

Plano de contas Grupo Lagoa

4 CUSTO E DESPESAS

4.2 DESPESAS

4.2.01 DESPESAS COM PESSOAL

4.2.01.01 MAO DE OBRA INDIRETA

4.2.01.02 ENCARGOS E BENEFICIOS

4.2.01.03 PROVISOES DE PESSOAL

4.2.02 DESPESAS DE LOGISTICA

4.2.02.01 DESPESAS DE LOGISTICA

4.2.02.02 OUTRAS DESPESAS DE LOGISTICA

4.2.03 DESPESAS DE VENDAS E COMERCIAIS

4.2.03.01 DESPESAS DE VENDAS

4.2.03.02 DESPESAS COMERCIAIS

4.2.04 DESPESAS ADMINISTRATIVAS

4.2.04.01 DESPESAS ADMINISTRATIVAS - GERAIS

4.2.04.02 DESPESAS ADMINISTRATIVAS - TAXA E TRIBUTOS

4.2.04.03 DESPESAS ADMINISTRATIVAS - SERVICOS

4.2.04.04 DESPESAS ADMINISTRATIVAS - TI

Analise de Resultados

Agenda

Plano de Contas

Natureza Financeira

Itens Contábeis

Centro de Custo

Padrão de Rateio

Padronização de processos

Analise financeira

Natureza financeira

Natureza Financeira

Natureza = caráter, característica.

Natureza Financeira

O correto cadastro de naturezas é de extrema importância

para o controle gerencial da empresa, já que possibilita o

controle das finanças sem a colaboração direta da

contabilidade na geração automática de títulos.

É por meio da natureza que o sistema faz a classificação dos

títulos a pagar e a receber, conforme a operação

Naturezas Financeiras – Grupo Lagoa

CÓDIGO DESCRIÇÃO

1 ATIVO

2 PASSIVO

3 RECEITA

4 CUSTO E DESPESAS

41 CUSTOS

4101 CUSTOS PRODUCAO PROPRIA

4102 CUSTO MOD E GGF

4103 CUSTO INDIRETO DE PRODUCAO

42 DESPESAS

4201 DESPESAS COM PESSOAL

4202 DESPESAS DE LOGISTICA

4203 DESPESAS DE VENDAS E COMERCIAIS

4204 DESPESAS ADMINISTRATIVAS

4206 DESPESAS FINANCEIRAS

4207 DESPESAS INDEDUTIVEIS

4208 OUTRAS DESPESAS OPERACIONAIS

Natureza Financeira

42 DESPESAS

4204 DESPESAS ADMINISTRATIVAS

420401 DESPESAS ADMINISTRATIVAS - GERAIS

42040101 ALUGUEIS DE IMOVEIS - EMPRESA

42040102 ALUGUEL DE EQUIPAMENTOS

42040103 AGUA E ESGOTO - EMPRESA

42040104 AGUA E ESGOTO - FUNCIONARIO

42040105 ENERGIA ELETRICA - EMPRESA

42040106 ENERGIA ELETRICA - FUNCIONARIO

42040107 MATERIAL DE LIMPEZA

42040108 MATERIAL DE ESCRITORIO

42040109 ASSINATURA JORNAIS,REVISTAS,LIVROS TECN.

42040110 ENTREGA DOCUMENTOS/ CORREIOS/ BOY/ SEDEX

42040111 TAXI, ESTACIONAMENTOS E PEDAGIOS

42040112 MATERIAL DE USO E CONSUMO

42040113 LANCHES E REFEICOES - CAFE DIARIO

42040114 LANCHES E REFEICOES - EVENTOS INTERNOS

42040115 LANCHES E REFEICOES - COMERCIAL

42040116 LANCHES E REFEICOES - HORA EXTRA

42040117 LOCACAO DE VEICULOS - VIAGEM

42040118 LOCACAO DE VEICULOS - COMERCIAL

42040119 VIAGENS, CONDUCOES E HOTEIS

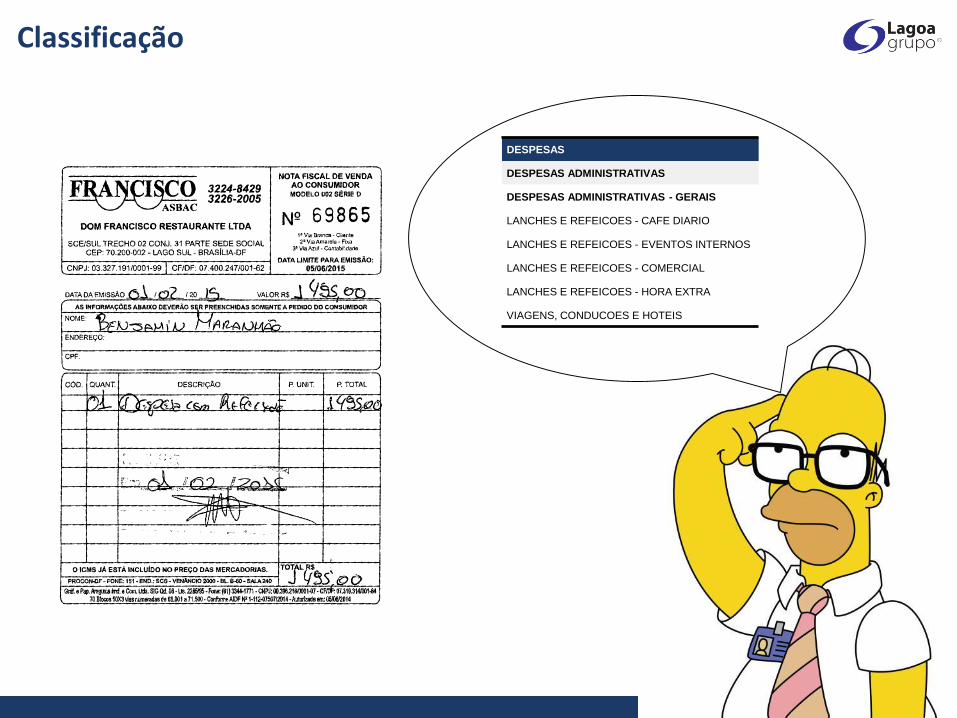

Classificação

DESPESAS

DESPESAS ADMINISTRATIVAS

DESPESAS ADMINISTRATIVAS - GERAIS

LANCHES E REFEICOES - CAFE DIARIO

LANCHES E REFEICOES - EVENTOS INTERNOS

LANCHES E REFEICOES - COMERCIAL

LANCHES E REFEICOES - HORA EXTRA

VIAGENS, CONDUCOES E HOTEIS

Agenda

Plano de Contas

Natureza Financeira

Itens Contábeis

Centro de Custo

Padrão de Rateio

Padronização de processos

Analise financeira

Itens Contábeis

Itens ContábeisAplicaçãoFinalidade Característica Marcas

Itens ContábeisNível 1 Nível 2 Nível 3 Nível 4 Nível 5

CódigoFunção Finalidade Aplicação Característica Marca

Comercial

Bike

Componentes Bike

Próprios e exclusivos xx 1.1.1.1.00

Nacional xx 1.1.1.2.00

Importado xx 1.1.1.3.00

Componentes

Usuário - Bike

Próprios e exclusivos xx 1.1.2.1.00

Nacional xx 1.1.2.2.00

Importado xx 1.1.2.3.00

BikeBike Elétrica xx 1.1.3.1.00

Bike Convencional xx 1.1.3.2.00

Moto

Componentes Moto

Próprios e exclusivos xx 1.2.1.1.00

Nacional xx 1.2.1.2.00

Importado xx 1.2.1.3.00

Componentes

Usuário - Moto

Próprios e exclusivos xx 1.2.2.1.00

Nacional xx 1.2.2.2.00

Importado xx 1.2.2.3.00

Outros

Componentes

Outros

Próprios e exclusivos xx 1.3.1.1.00

Nacional xx 1.3.1.2.00

Importado xx 1.3.1.3.00

Componentes

Usuário - Outros

Próprios e exclusivos xx 1.3.2.1.00

Nacional xx 1.3.2.2.00

Importado xx 1.3.2.3.00

Produção Bike

Bike Convencional Próprio xx 2.1.1.1.00

Bike Elétrica Próprio xx 2.1.2.1.00

Rodas Próprio xx 2.1.3.1.00

Peças Próprio xx 2.1.4.1.00

Agenda

Plano de Contas

Natureza Financeira

Itens Contábeis

Centro de Custo

Padrão de Rateio

Padronização de processos

Analise financeira

Centro de Custo

O que? Para quem?

Classificação

Natureza financeira

Centro de custo

Produto

Centro de Custo

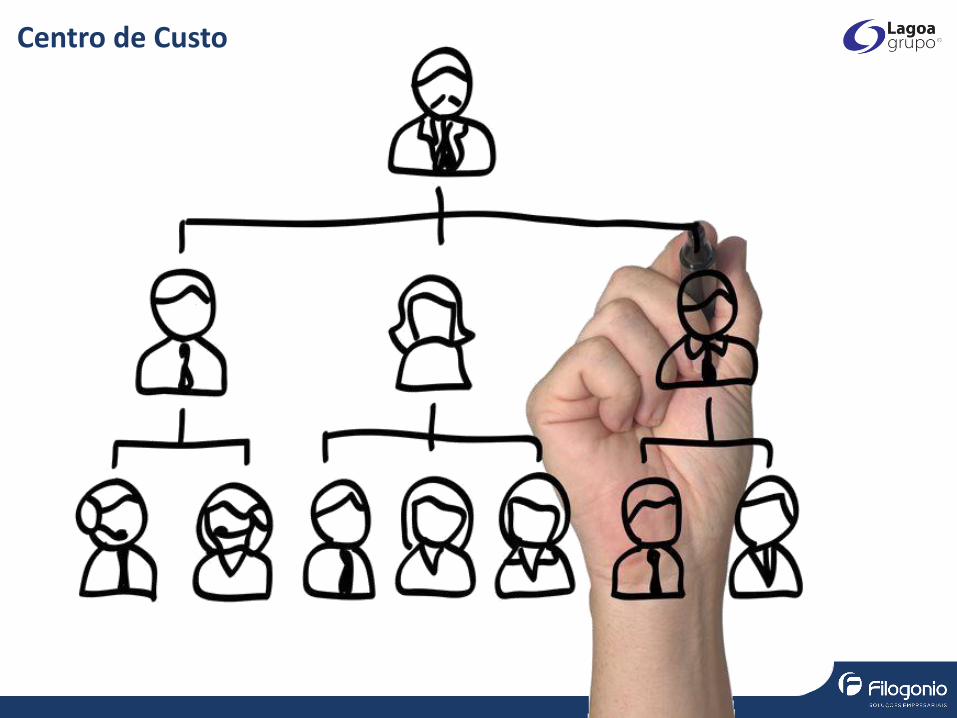

DEFINIÇÃO

Um Centro de Custo é uma organização lógica que segmenta

diferentes setores uma empresa.

CONCEITO E CLASSIFICAÇÃO

• Os centros de custos são constituídos por setores ou áreas da

empresa que permitem a apuração dos gastos dessa atividade.

• A identificação e o tratamento a ser dado ao respectivo gasto

deve levar em consideração as necessidades posteriores de

análise do ponto de vista gerencial e de controle.

• Unidades de registros de informações de receitas e gastos

• Centros de resultados

Centro de Custo Grupo Lagoa

Função Área Centro de Custo

Comercial

Comercial Comercial

Comercial - Bike

Comercial - Bike

Representação - Bike

Televendas - Bike

E-commerce - Bike

Bike

Comercial - Moto

Comercial - Moto

Representação - Moto

Televendas - Moto

E-commerce - moto

Moto

Centro de Custo Grupo Lagoa

Função Área Centro de Custo Centro de Custo

Produtivo

Logística

Transporte

Entrada

Saida

Administrativo Transporte

Armazém

Conferencia de entrada

Armazenagem

Movimentação

Expedição

Administrativo Armazém

AlmoxarifadoAlmoxarifado – Diretos

Almoxarifado – Indiretos

Qualidade

SAC

Garantia

Qualidade produção

Centro de Custo Grupo Lagoa

Função Área Centro de Custo

Suporte

Administrativo Administrativo

Contabilidade/fiscal Contabilidade/fiscal

Financeiro Financeiro

Recursos Humanos Recursos Humanos

Tecnologia da Informação Tecnologia da Informação

Importação Importação

Compras produtos

nacionais

Compras - Bike

Compras - Moto

Produtos

Produtos – Bike

Produtos - Moto

Produtos - Sense

MarketingMarketing - Bike

Marketing - Moto

Agenda

Plano de Contas

Natureza Financeira

Itens Contábeis

Centro de Custo

Padrão de Rateio

Padronização de processos

Analise financeira

Rateio

Rateio = divisão, repartição.

Dois aspectos a considerar

- Existência de um responsável

- Maior facilidade na associação de gastos indiretos

Esquema de rateio de gastos

Função Comercial Produtivo Suporte Projetos

Área Comercial - Moto Comercial - Bike Logística AdministrativoProjetos de melhoria

de processos

Centro de Custo

Comercial -Moto

Representação - Moto

Televendas - Moto

E-commerce

- moto

Comercial -Moto

Representação - Moto

Televendas - Moto

E-commerce

- moto

TransporteAdministrativo

Gestão de Resultados FinanceirosEntrada Saída

ALUGUEIS

ENERGIA ELETRICA

CAMPANHA DE VENDAS

ORDENADOS E SALARIOS

FRETES NACIONAIS

SERVICOS CONSULTORIA

$

$

$

$

$

$

$ $ $ $ $ $ $ $ $ $ $ $

$ $ $ $ $ $ $ $ $

$

$ $ $ $ $ $ $ $ $ $ $

$ $ $ $ $ $ $ $ $ $ $

$ $ $ $ $ $

$ $ $

HONORARIOS CONTABEIS $$

Co

nta

Co

ntá

bil

Agenda

Plano de Contas

Natureza Financeira

Itens Contábeis

Centro de Custo

Padrão de Rateio

Padronização de processos

Analise financeira

Visão de Processo

Entrada Saída

Materiais / InformaçõesProdutos / Serviços

Processo de Negócio: conjunto de recursos e método, organizado para

transformar entradas (materiais / informações) em saídas (produtos / serviços).

Um Processo é uma combinação dos elementos equipamentos, insumos, métodos

ou procedimentos, condições ambientais, pessoas e informações do processo ou

medidas, tendo como objetivo a fabricação de um bem ou o fornecimento de um

serviço.

De forma sucinta, Processo é um conjunto de causas que têm como objetivo produzir

um determinado efeito, o qual é denominado produto ou serviço do processo.

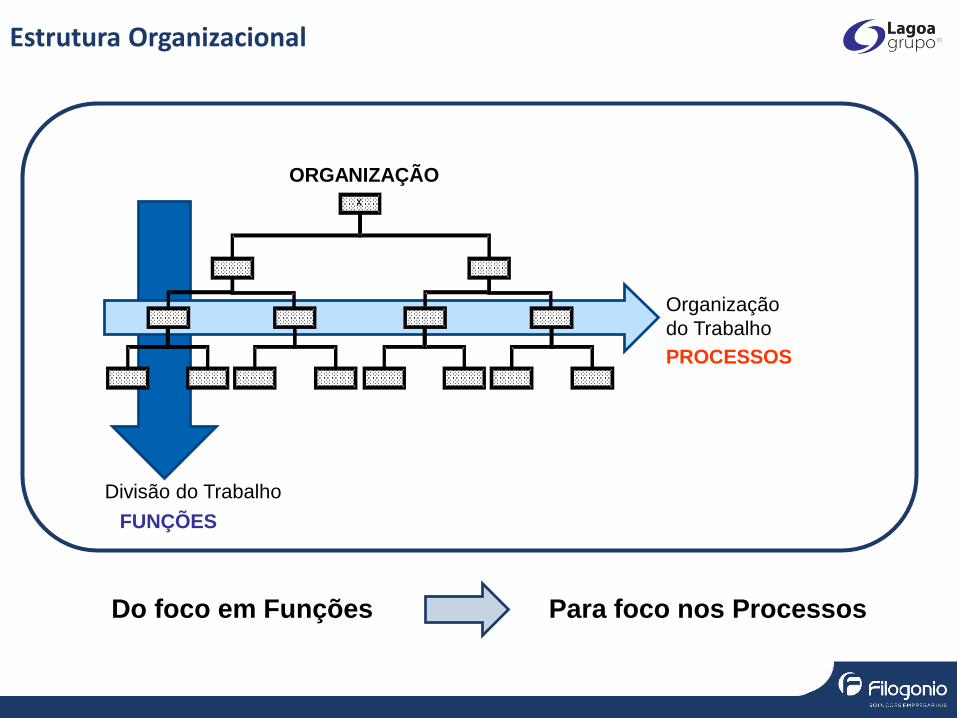

Estrutura Organizacional

Do foco em Funções Para foco nos Processos

x

ORGANIZAÇÃO

FUNÇÕES

Divisão do Trabalho

PROCESSOS

Organização

do Trabalho

Elementos corporativos

Representa a cadeia de valor e o inter-relacionamento entre os

processos. Trata a sequência de valores agregados que resulta no

produto/serviço final.

Processos

Dá suporte e proporciona melhorias/inovações na operação dos

processos, de modo a gerar maior agilidade, transparência, e

confiabilidade. Facilita a integração entre os demais elementos.

Tecnologia

Representa a forma de organização e divisão do trabalho, envolvendo assim responsabilidade, decisão,

autoridade e comunicação.

Estrutura

É o conjunto de conhecimentos, habilidades e atitudes integradas e

coordenadas, necessárias para produzir uma atuação diferenciada.

Pessoas

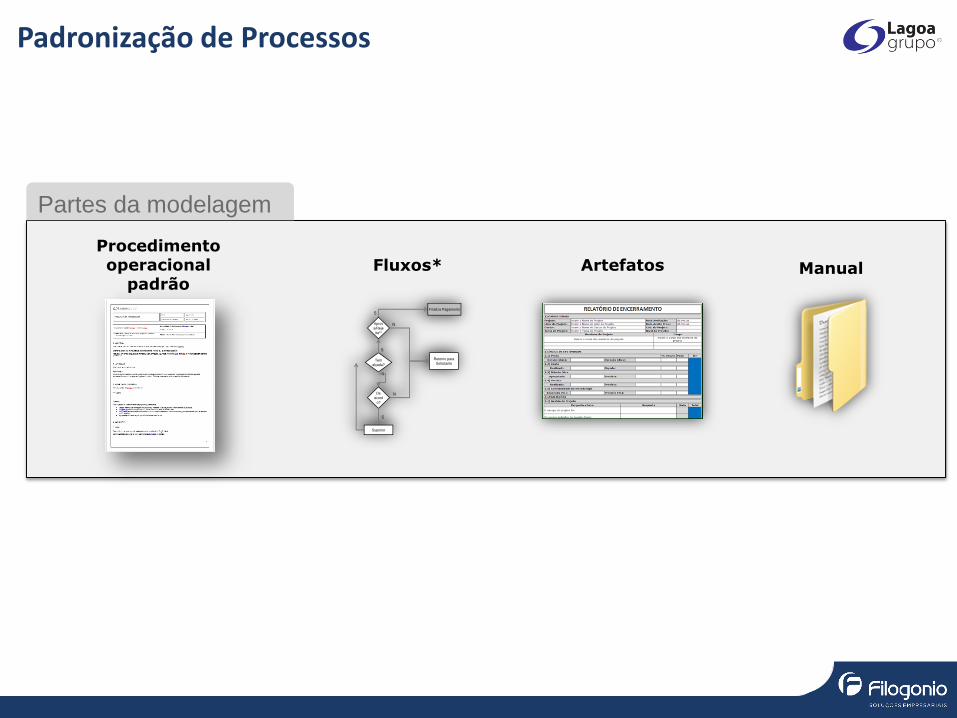

Padronização de Processos

Partes da modelagem

Tem

alçada?

N

S

N

S

De

acord

o?

Aprov

a/Reje

ita**

N

S

Finaliza Pagamento

Retorno para

Solicitante

Superior

Procedimento operacional

padrãoArtefatosFluxos* Manual

Padronização de Processos

Passos

Tarefas

Processo

Macroprocesso

NegócioCadeia de valor

Tem

alçada?

N

S

N

S

De

acord

o?

Aprov

a/Reje

ita**

N

S

Finaliza Pagamento

Retorno para

Solicitante

Superior

Fluxo

POP

Macro

Micro

Manual

Padronização de Processos

MANUAL DE COMPRAS

SUMÁRIO

MÓDULO 1: ASPECTOS GERAIS

CAPÍTULO 1: Apresentação

CAPÍTULO 2: Políticas e Diretrizes

MÓDULO 2: REALIZAR COMPRAS CORPORATIVAS

CAPÍTULO 1: Realizar compras

Padronização de Processos

MANUAL DE COMPRAS

MÓDULO 1: ASPECTOS GERAIS

CAPÍTULO 2: Políticas e Diretrizes

Diretrizes

Governança (agentes, funções, alçadas)

Acordo de nível de serviço

Categoria de compra

Dispensa de contratação

Contratos

Prazos de pagamento

Padronização de Processos

MANUAL DE COMPRAS

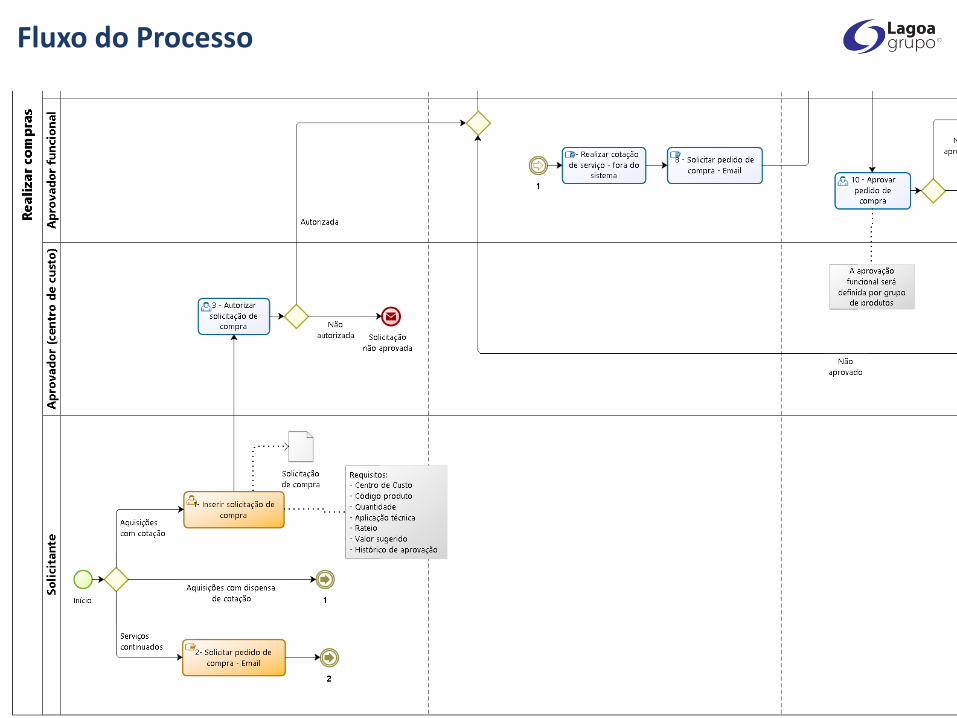

MÓDULO 2: REALIZAR COMPRAS CORPORATIVAS

CAPÍTULO 1: Realizar compras

Atributos do processo

Descritivo do processo

Fluxo do Processo

POP - Inserir solicitação de compra

POP - Gerar Pedido de Compra

POP - Caixa RH

Artefatos do Processo

Fluxo do Processo

Elementos básicos

44

A BPMn provê 3 tipos de figuras básicas como objetos de fluxo:

Categoria Descrição Tipo

Objetos de

Fluxo

São os principais

elementos gráficos para

definir o comportamento

do processo de trabalho.

Atividades

Eventos

Gateways

Tipos de Tarefas

45

Tarefa comum.

Tarefa realizada por um usuário

com ajuda de um sistema ou

software.

Realizada por intervenção

humana sem ajuda de um

sistema

Eventos Intermediários

46

Link (Enlace): Permite conectar duas seções do processo, ou seja, atua como conector entre

“páginas” de um diagrama.

Link escuro

de saída

Link claro

de entrada

Gateway Exclusivo

47

O Gateway Exclusivo representa um ponto de decisão onde apenas um caminho dos vários

possíveis pode ser escolhido. Esse gateway pode ser utilizado como elemento de

convergência ou divergência do fluxo.

Elementos básicos

48

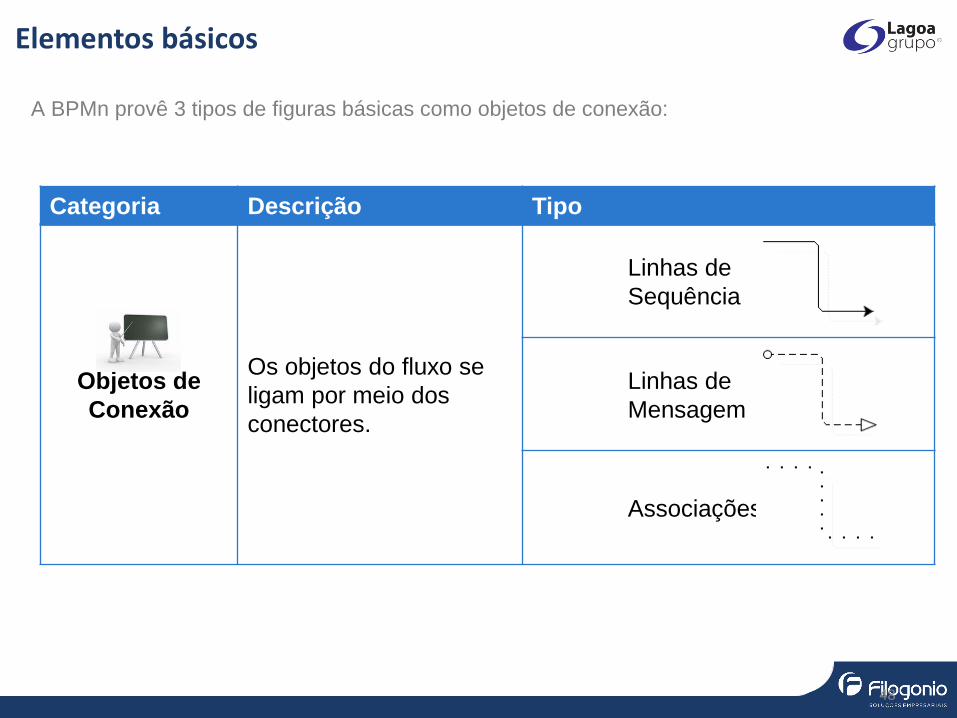

A BPMn provê 3 tipos de figuras básicas como objetos de conexão:

Categoria Descrição Tipo

Objetos de

Conexão

Os objetos do fluxo se

ligam por meio dos

conectores.

Linhas de

Sequência

Linhas de

Mensagem

Associações

Elementos básicos

49

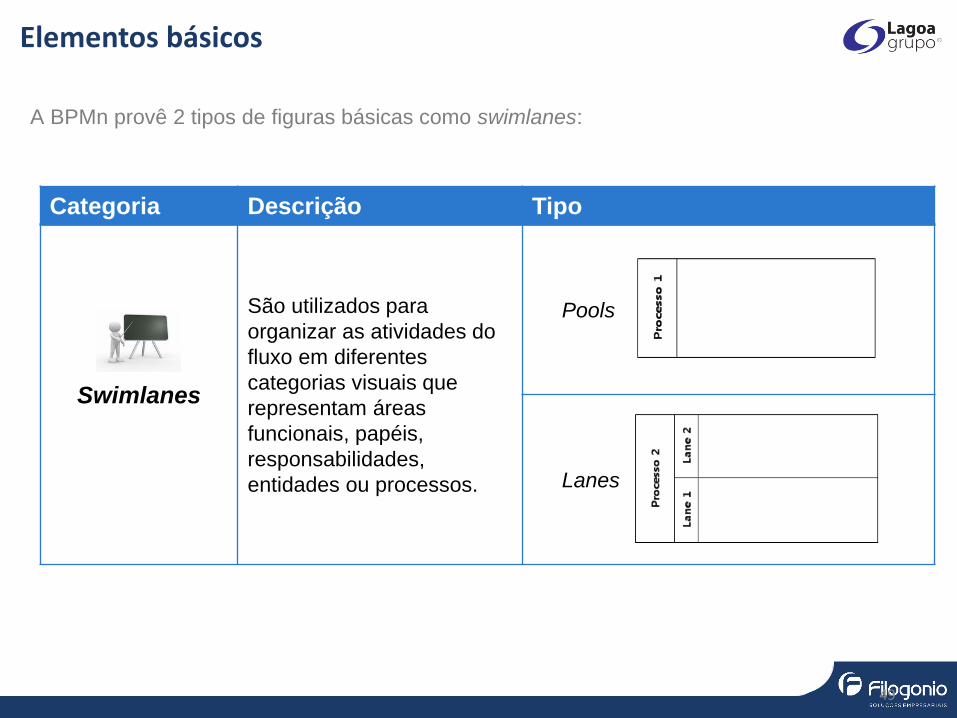

A BPMn provê 2 tipos de figuras básicas como swimlanes:

Categoria Descrição Tipo

Swimlanes

São utilizados para

organizar as atividades do

fluxo em diferentes

categorias visuais que

representam áreas

funcionais, papéis,

responsabilidades,

entidades ou processos.

Pools

Lanes

Elementos básicos

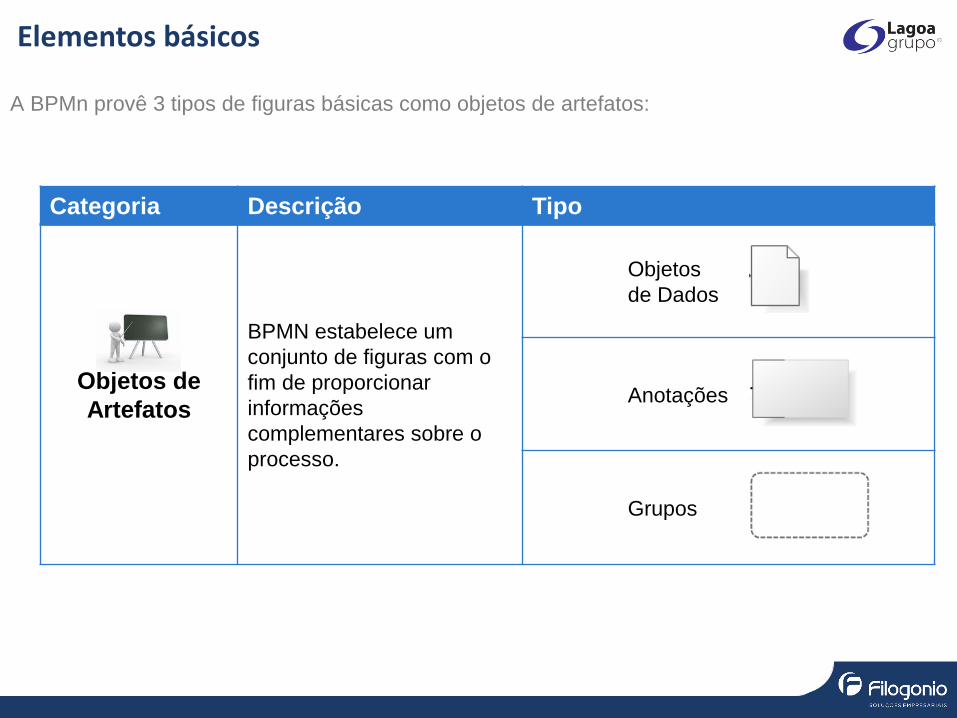

A BPMn provê 3 tipos de figuras básicas como objetos de artefatos:

Categoria Descrição Tipo

Objetos de

Artefatos

BPMN estabelece um

conjunto de figuras com o

fim de proporcionar

informações

complementares sobre o

processo.

Objetos

de Dados

Anotações

Grupos

Agenda

Gestão funcional

Gestão financeira

Padronização de processos

Novo processo de compras

Sistemática de acompanhamento

Analise financeira

Entendendo uma empresa

QUESTÕES PRELIMINARES:

1. Qual o grande objetivo das empresas?

2. Lucro é garantia de sucesso para a empresa?

Uma empresa que tem lucro pode falir?

3. Quais são as alavancas de resultado mais importantes?

4. Qual a importância da área comercial para a empresa?

5. Investir e crescer é bom?

Entendendo uma empresa

Somatória de Processos que

CONSOMEM Recursos da empresa

(CUSTOS E DESPESAS)

Transporte Produção

Governo

Fornecedor Estoques

Transporte

-Menos

=Igual

RESULTADO

Lucro ou Prejuízo

123

Para melhorarmos os resultados de uma empresa, precisamos entender

sua lógica de funcionamento...

Clientes

Mercado Interno

Clientes

Mercado Externo

+

GERAÇÃO

de Recursos

(RECEITAS)

Vendas

Impostos =

R$100.000

Entendendo uma empresa

Transporte Produção

Governo

Fornecedor Estoques

Transporte

Clientes

Mercado Interno

Clientes

Mercado Externo

+

O balanceamento entre as Receitas, Custos e Despesas da empresa

determinam sua Saúde Econômica

VendasAdministrativo=

R$200.000

Custo de

Transformação

= R$200.000

Insumos =

R$400.000

Deduções e

Comissões =

R$25.000

Saúde Econômica

Capacidade de Gerar Lucro

Receita =

R$1.000.000

Entendendo uma empresa

O DRE - Demonstrativo do Resultado do Exercício demonstra a Saúde

Econômica de uma Organização em um determinado período.

Receita Operacional Bruta (Vendas) 1.000.000

Deduções,Comissões e Impostos (125.000)

Receita Operacional Líquida 875.000

Custos Produtos Vendidos (600.000)

Margem de Contribuição 275.000

Despesas Adm/Financ/Vendas... (200.000)

Lucro Operacional 75.000

Imposto de Renda (25.000)

Lucro Líquido 50.000

Entendendo uma empresa

QUESTÕES IMPORTANTES:

1. Saúde Econômica significa Saúde Financeira?

2. Comprar é o mesmo Pagar?

3. Vender é o mesmo que Receber?

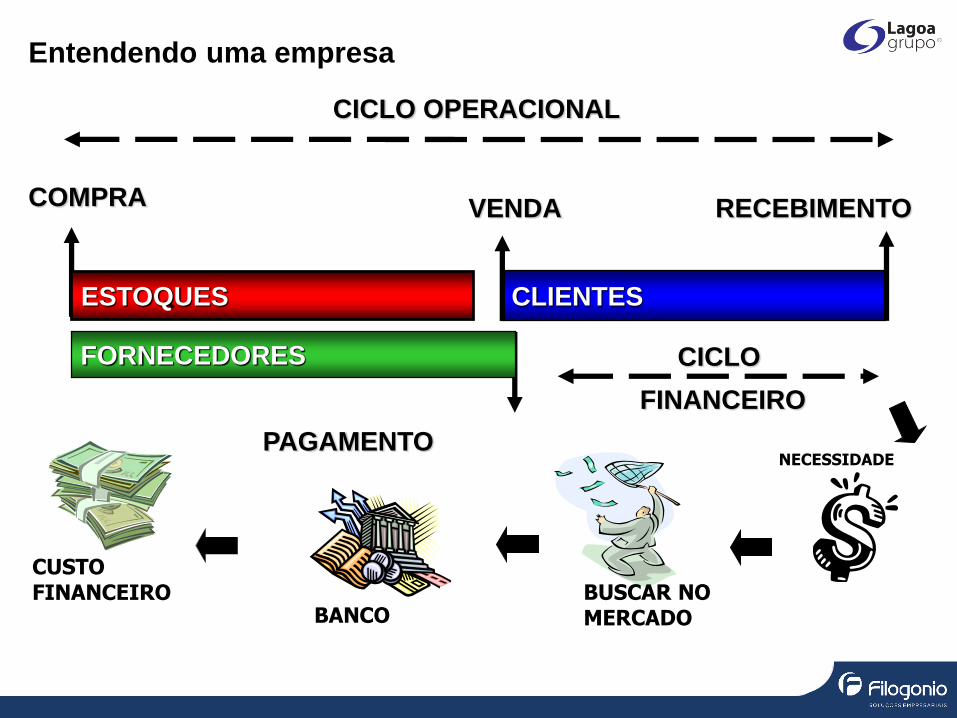

Entendendo uma empresa

CICLO OPERACIONAL

VENDA RECEBIMENTO

CLIENTES

COMPRA

ESTOQUES

PAGAMENTO

FORNECEDORES CICLO

FINANCEIRO

BUSCAR NO MERCADOBANCO

CUSTO FINANCEIRO

NECESSIDADE

Entendendo uma empresa

Volume = 100

Custo unit. = 4

Custo = 400

Matéria-primae Insumos

Transformação Venda

100 80 50

20 para estoque 30 para estoque

40

10 para estoque

Volume = 80

Custo unit. = 2

Custo transf = 160

Volume = 40

Preço = 10

Fat. = 400

1ª Etapa 2ª Etapa 3ª Etapa

Entendendo uma empresa

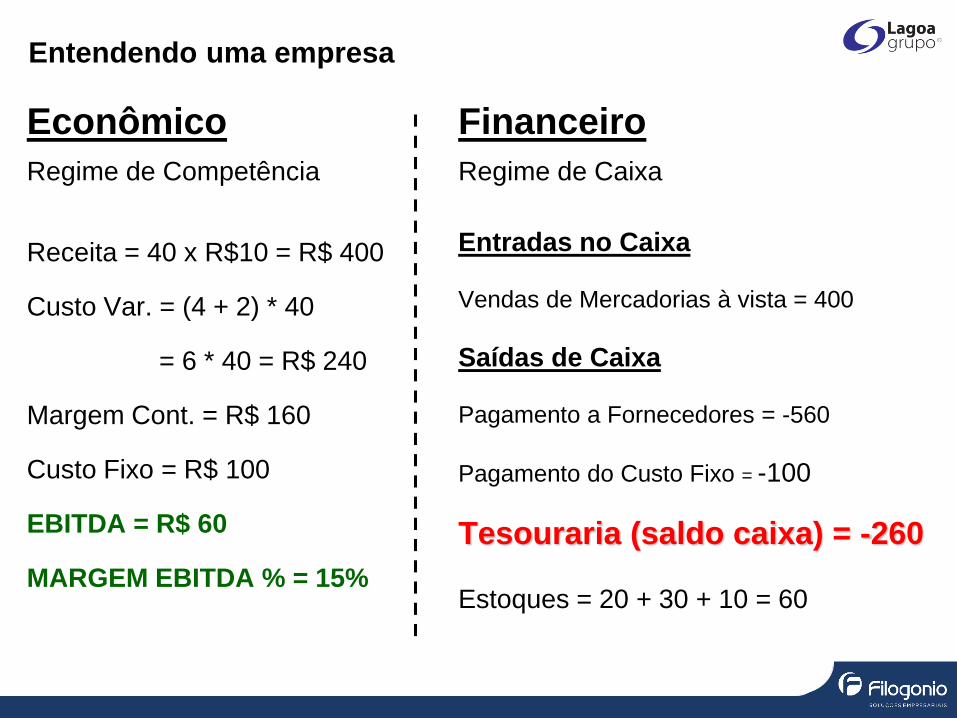

Econômico

Regime de Competência

Receita = 40 x R$10 = R$ 400

Custo Var. = (4 + 2) * 40

= 6 * 40 = R$ 240

Margem Cont. = R$ 160

Custo Fixo = R$ 100

EBITDA = R$ 60

MARGEM EBITDA % = 15%

Entradas no Caixa

Vendas de Mercadorias à vista = 400

Saídas de Caixa

Pagamento a Fornecedores = -560

Pagamento do Custo Fixo = -100

Tesouraria (saldo caixa) = -260

Estoques = 20 + 30 + 10 = 60

Financeiro

Regime de Caixa

Entendendo uma empresa

Matéria-prima & Insumos

Transformação

Venda

100 80 50 40

SISTEMA FECHADO SISTEMA ABERTO

Decisões Gerenciais

Busca da Eficiência

Estratégias

Eficácia

Diferença entre o trabalho o Industrial/Logístico e o Comercial

Logística

Coorporativo

50

Produtos

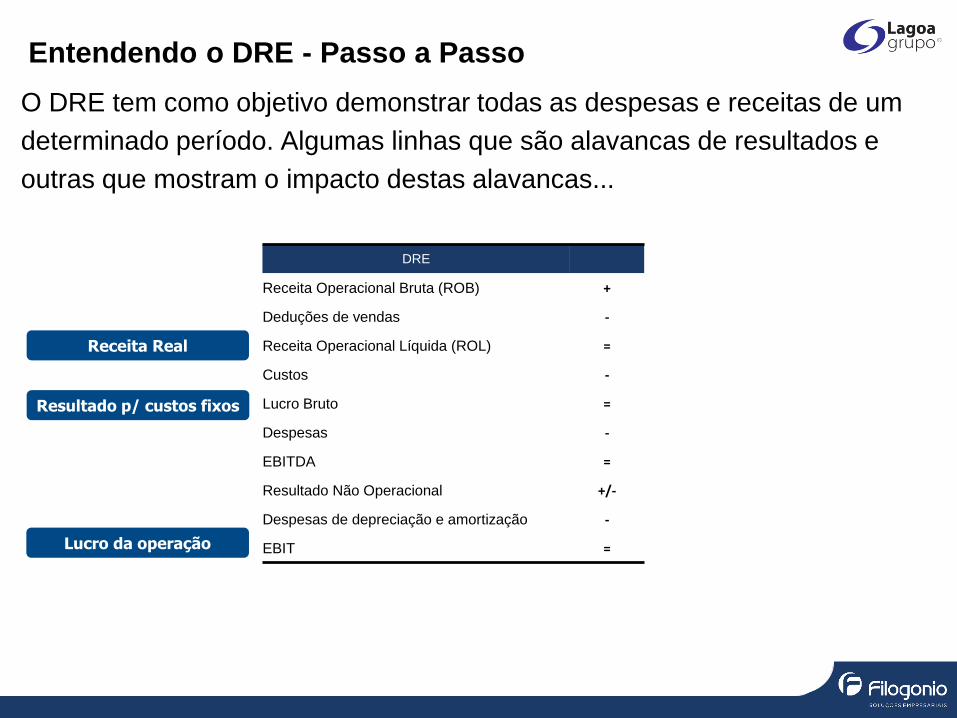

Entendendo o DRE - Passo a Passo

O DRE tem como objetivo demonstrar todas as despesas e receitas de um

determinado período. Algumas linhas que são alavancas de resultados e

outras que mostram o impacto destas alavancas...

DRE

Receita Operacional Bruta (ROB) +

Deduções de vendas -

Receita Operacional Líquida (ROL) =

Custos -

Lucro Bruto =

Despesas -

EBITDA =

Resultado Não Operacional +/-

Despesas de depreciação e amortização -

EBIT =

Receita Real

Resultado p/ custos fixos

Lucro da operação

Entendendo o DRE - Passo a Passo

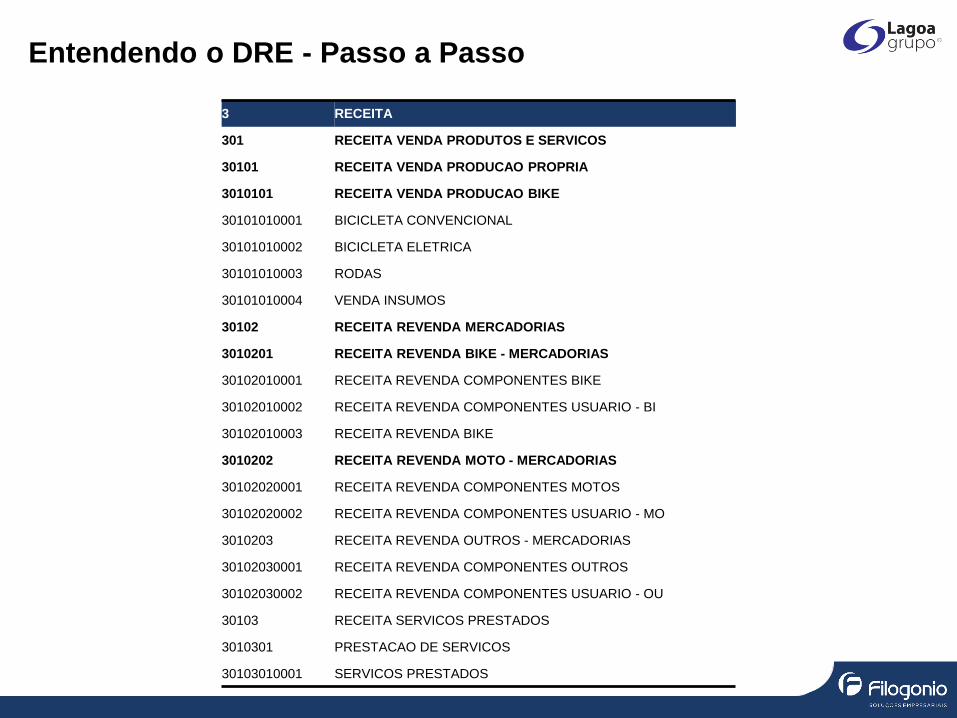

3 RECEITA

301 RECEITA VENDA PRODUTOS E SERVICOS

30101 RECEITA VENDA PRODUCAO PROPRIA

3010101 RECEITA VENDA PRODUCAO BIKE

30101010001 BICICLETA CONVENCIONAL

30101010002 BICICLETA ELETRICA

30101010003 RODAS

30101010004 VENDA INSUMOS

30102 RECEITA REVENDA MERCADORIAS

3010201 RECEITA REVENDA BIKE - MERCADORIAS

30102010001 RECEITA REVENDA COMPONENTES BIKE

30102010002 RECEITA REVENDA COMPONENTES USUARIO - BI

30102010003 RECEITA REVENDA BIKE

3010202 RECEITA REVENDA MOTO - MERCADORIAS

30102020001 RECEITA REVENDA COMPONENTES MOTOS

30102020002 RECEITA REVENDA COMPONENTES USUARIO - MO

3010203 RECEITA REVENDA OUTROS - MERCADORIAS

30102030001 RECEITA REVENDA COMPONENTES OUTROS

30102030002 RECEITA REVENDA COMPONENTES USUARIO - OU

30103 RECEITA SERVICOS PRESTADOS

3010301 PRESTACAO DE SERVICOS

30103010001 SERVICOS PRESTADOS

Entendendo o DRE - Passo a Passo302 DEDUCOES DA RECEITA BRUTA

30201 DEDUCOES DA RECEITA

3020101 DEVOLUCAO DE VENDAS

30201010001 DEVOLUCAO - BICICLETA CONVENCIONAL

30201010002 DEVOLUCAO - BICICLETA ELETRICA

30201010003 DEVOLUCAO - RODAS

30201010004 DEVOLUCAO - INSUMOS

30201010005 DEVOLUCAO - REVENDA COMPONENTES BIKE

30201010006 DEVOLUCAO - REVENDA COMPONENTES USUARIO

30201010007 DEVOLUCAO - REVENDA BIKE

30201010008 DEVOLUCAO - REVENDA COMPONENTES MOTO

30201010009 DEVOLUCAO - REVENDA COMPONENTES USUARIO

30201010010 DEVOLUCAO - REVENDA COMPONENTES OUTROS

30201010011 DEVOLUCAO - REVENDA COMPONENTES USUARIO

3020102 DESCONTOS INCONDICIONAIS E ABATIMENTOS

30201020001 DESCONTOS INCONDICIONAIS E ABATIMENTOS

3020103 IMPOSTOS INCIDENTES SOBRE A VENDA

30201030001 ICMS

30201030002 ICMS - FILIAL

30201030003 ICMS ST

30201030004 ICMS-ST PR

30201030005 ICMS-ST RS

30201030006 ICMS - FUNDAP

30201030007 ICMS - COMPET

30201030008 COFINS

30201030009 PIS

30201030010 IPI

30201030011 ISS

30201030012 FUNDO DE APOIO EDUCACAO SUPERIOR

30201030013 FUNDO ESTADUAL DE DEFESA CIVIL

30201030014 FUNDO PRO EMPREGO

30201030015 FUNDO SOCIAL

30201030016 FTI S/ FAT. BICICLETA ELETRICA

30201030017 CSRF

30201030018 CONTRIBUICAO PREVIDENCIARIA

30201030019 DEMAIS IMP./CONTR. INCID.S/VENDAS SERVIC

30201030020 OUTRAS DEDUCOES SOBRE A VENDA

30201039999 DEMAIS IMPOSTOS/ CONTRIB. INC. S/ VENDAS

Entendendo o DRE - Passo a Passo

401 CUSTOS

40101 CUSTOS PRODUCAO PROPRIA

40102 CUSTO MOD E GGF

40104 CUSTOS REVENDA

4010401 CUSTOS REVENDA - BIKE

40104010001 CUSTO REVENDA COMPONENTES BIKE

40104010002 CUSTO REVENDA COMPONENTES USUARIO - BIKE

40104010003 CUSTO REVENDA BIKE

4010402 CUSTOS REVENDA - MOTO

40104020001 CUSTO REVENDA COMPONENTES MOTO

40104020002 CUSTO REVENDA COMPONENTES USUARIO - MOTO

4010403 CUSTOS REVENDA - OUTROS

40104030001 CUSTO REVENDA COMPONENTES OUTROS

40104030002 CUSTO REVENDA COMPONENTES USUARIO - OUTR

Entendendo o DRE - Passo a Passo402 DESPESAS

40201 DESPESAS COM PESSOAL

4020101 MAO DE OBRA INDIRETA

4020102 ENCARGOS E BENEFICIOS

4020103 PROVISOES DE PESSOAL

40202 DESPESAS DE LOGISTICA

4020201 DESPESAS DE LOGISTICA

4020202 OUTRAS DESPESAS DE LOGISTICA

40203 DESPESAS DE VENDAS E COMERCIAIS

4020301 DESPESAS DE VENDAS

4020302 DESPESAS COMERCIAIS

40204 DESPESAS ADMINISTRATIVAS

4020401 DESPESAS ADMINISTRATIVAS - GERAIS

4020402 DESPESAS ADMINISTRATIVAS - TAXA E TRIBUT

4020403 DESPESAS ADMINISTRATIVAS - SERVICOS

4020404 DESPESAS ADMINISTRATIVAS - TI

40205 DEPRECIACAO E AMORTIZACAO

4020501 DEPRECIACOES

4020502 DEPRECIACAO ECONOMICA

4020503 AMORTIZACAO

40206 DESPESAS FINANCEIRAS

4020601 DESPESAS FINANCEIRAS

40207 DESPESAS INDEDUTIVEIS

4020701 DESPESAS INDEDUTIVEIS

40208 OUTRAS DESPESAS OPERACIONAIS

4020801 OUTRAS DESPESAS OPERACIONAIS

40209 OUTRAS PROVISOES

4020901 OUTRAS PROVISOES

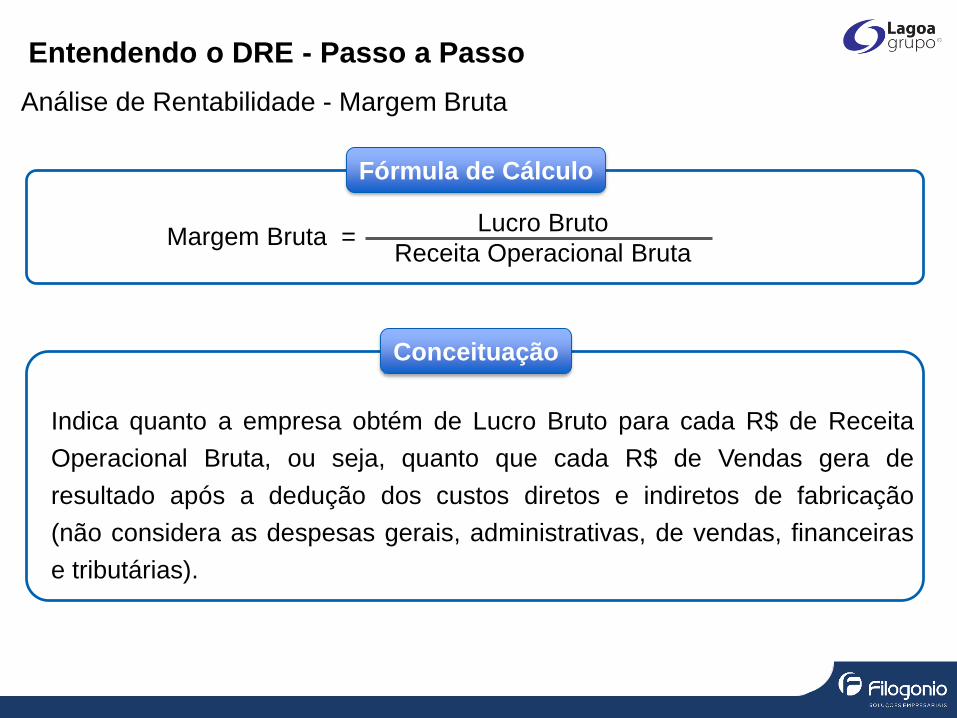

Fórmula de Cálculo

Margem Bruta = Lucro Bruto

Receita Operacional Bruta

Conceituação

Indica quanto a empresa obtém de Lucro Bruto para cada R$ de Receita

Operacional Bruta, ou seja, quanto que cada R$ de Vendas gera de

resultado após a dedução dos custos diretos e indiretos de fabricação

(não considera as despesas gerais, administrativas, de vendas, financeiras

e tributárias).

Entendendo o DRE - Passo a Passo

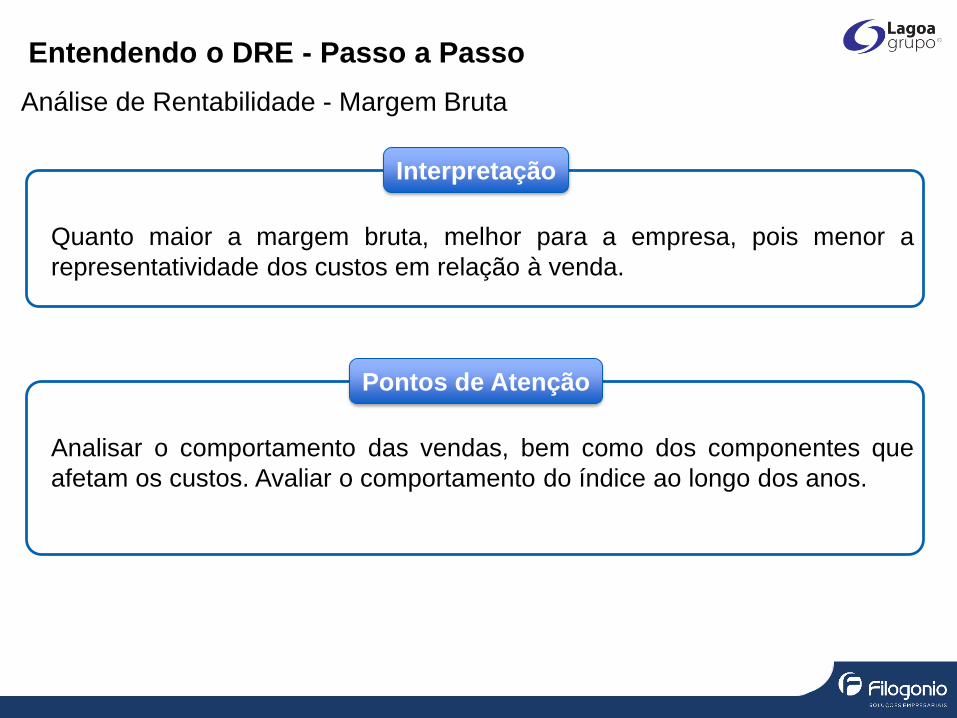

Análise de Rentabilidade - Margem Bruta

Interpretação

Quanto maior a margem bruta, melhor para a empresa, pois menor a

representatividade dos custos em relação à venda.

Pontos de Atenção

Analisar o comportamento das vendas, bem como dos componentes que

afetam os custos. Avaliar o comportamento do índice ao longo dos anos.

Entendendo o DRE - Passo a Passo

Análise de Rentabilidade - Margem Bruta

Fórmula de Cálculo

Margem de Contribuição = Receita Líquida – Custos Variáveis – Despesas Variáveis

Receita Operacional Bruta

Conceituação

É o valor, ou percentual, que sobra das vendas, menos o custo direto

variável e as despesas variáveis. A margem de contribuição representa o

quanto a empresa tem para pagar as despesas fixas e gerar o lucro líquido.

Entendendo o DRE - Passo a Passo

Análise de Rentabilidade - Margem de Contribuição

Interpretação

Quanto maior a Margem de Contribuição, melhor para a empresa pois irá

garantir a cobertura das despesas fixas e gerar lucro. Pode ser calculado

por produto para avaliação do mix de vendas. Um produto com margem de

contribuição negativa estará consumindo parte da capacidade de geração

de lucro de outros produtos. Sua participação no mix deveria ser reduzida

ou até mesmo descontinuada.

Pontos de Atenção

Deve ser considerado gerencialmente, pois nem sempre o custo do produto

vendido contém todos os gastos (custos + despesas) variáveis.

Entendendo o DRE - Passo a Passo

Análise de Rentabilidade - Margem de Contribuição

Entendendo o DRE - Passo a Passo

Ponto de Equilíbrio: Refere-se ao nível de produção em que não há lucro

nem prejuízo, ou seja, no qual os custos totais são iguais às receitas totais.

Custo Variável (Custo do Produto por Unidade)

R$

Volume

Custo Fixo (Despesas)

Custo Total

Receita de Vendas

Ponto de Equilíbrio

Entendendo o DRE - Passo a Passo

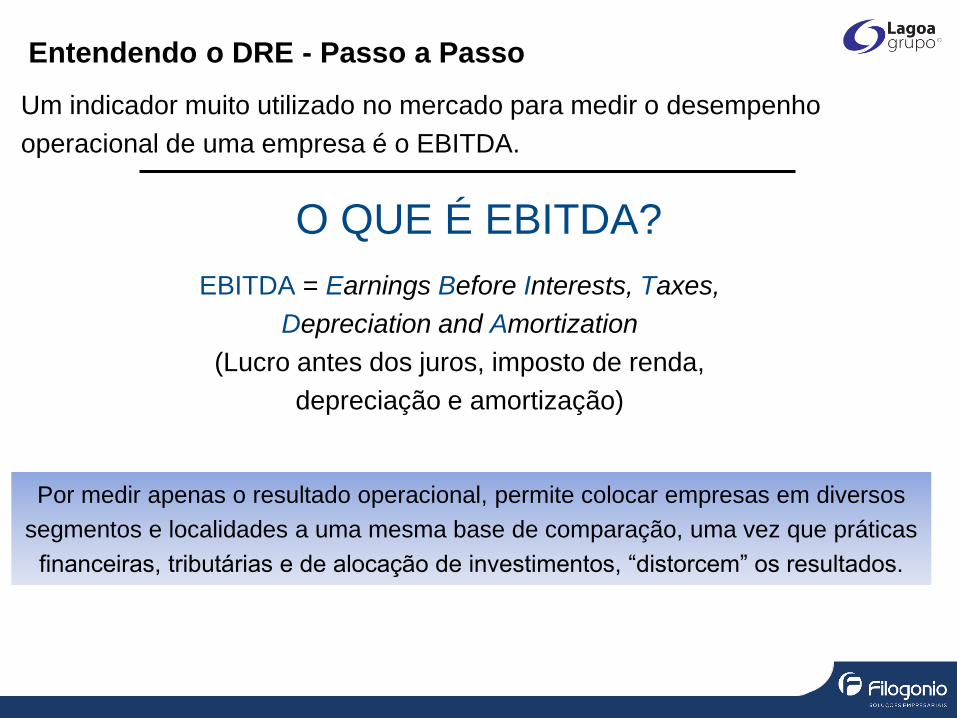

Um indicador muito utilizado no mercado para medir o desempenho

operacional de uma empresa é o EBITDA.

O QUE É EBITDA?

EBITDA = Earnings Before Interests, Taxes,

Depreciation and Amortization

(Lucro antes dos juros, imposto de renda,

depreciação e amortização)

Por medir apenas o resultado operacional, permite colocar empresas em diversos

segmentos e localidades a uma mesma base de comparação, uma vez que práticas

financeiras, tributárias e de alocação de investimentos, “distorcem” os resultados.

Entendendo o DRE - Passo a Passo

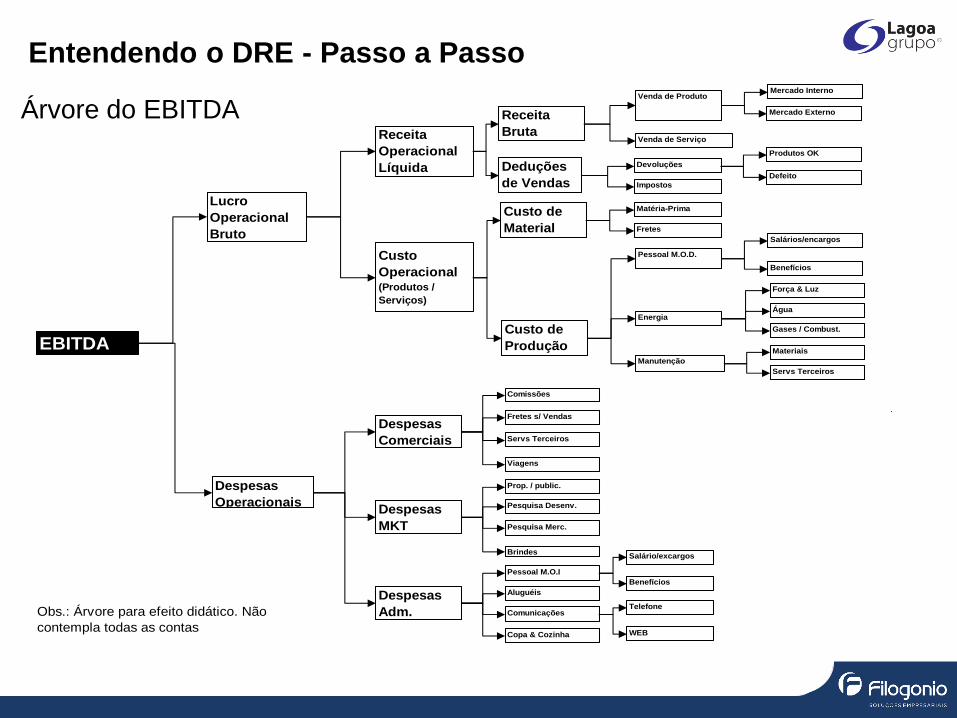

Árvore do EBITDA

Obs.: Árvore para efeito didático. Não

contempla todas as contas

EBITDA

Receita

Operacional

Líquida

Custo

Operacional (Produtos /

Serviços)

Despesas

Comerciais

Despesas

MKT

Despesas

Adm.

Lucro

Operacional

Bruto

Despesas

Operacionais

Venda de Produto

Venda de Serviço

Mercado Interno

Mercado Externo

Devoluções

Impostos

Receita

Bruta

Deduções

de Vendas

Produtos OK

Defeito

Custo de

Material

Custo de

Produção

Matéria-Prima

Fretes

Pessoal M.O.D.

Energia

Manutenção

Salários/encargos

Benefícios

Força & Luz

Água

Gases / Combust.

Materiais

Servs Terceiros

Comissões

Fretes s/ Vendas

Servs Terceiros

Viagens

Prop. / public.

Pesquisa Desenv.

Pesquisa Merc.

Brindes

Pessoal M.O.I

Aluguéis

Comunicações

Copa & Cozinha

Salário/excargos

Benefícios

Telefone

WEB

Análise Vertical e Horizontal

Entendendo o DRE - Passo a Passo

Análise Vertical e Horizontal - Outra Visão

Entendendo o DRE - Passo a Passo

Base de Preços: $1,00 /

unidade

Volume Vendido:

100 unidades

RECEITA $

(-) MATERIAIS (30%)

(-) M.O. D. (15%)

(-) OUTROS (15%)

(=)TOTAL C.P.V.

MARGEM

(-) CUSTO FIXO

RESULTADO

Venda Usual

100,00

30,00

15,00

15,00

60,00

40,00

30,00

10,00

VOLUME 100

Com 10% de

desconto

no preço

90,00

30,00

15,00

15,00

60,00

30,00

30,00

0,00

100

120,00

40,00

20,00

20,00

80,00

40,00

30,00

10,00

133,33

Qual o volume para

recuperar o resultado

com 10% de desconto?

Com 10% de desconto

no preço e 10% de

volume extra

99,00

33,00

16,50

16,50

66,00

33,00

30,00

3,00

110VOLUME ADICIONAL: 33%

Exemplo: aplicando descontos desordenadamente!

Onde estão os problemas comerciais?

Base de Preços:

$1,00 / unidade

Volume Vendido: 100 unid

RECEITA $

(-) MATERIAIS

($0,30 / un.)

(-) M.O.D.

($0,30 / un.)

TOTAL C.V.P.

MARGEM

(-) CUSTO FIXO

RESULTADO

Venda Usual

100,00

30,00

30,00

60,00

40,00

30,00

10,00

MELHORIA

VOLUME 100

-

Melhoria de

1% no volume

30,30

101,00

30,30

60,60

40,40

30,00

10,40

4%

101

102,01

30,30

30,30

60,60

41,41

30,00

11,41

14,1%

101

Melhoria de 1% nos

preços e volumes

101,00

30,00

30,00

60,00

41,00

30,00

11,00

10%

100

Melhoria de 1%

nos preços

A complexa Gestão de Resultados Comerciais

Onde estão os problemas comerciais?