planejamento tributário internacional e tributação ... · planejamento tributário internacional...

TRANSCRIPT

RELAÇÕES DE CONSUMOPlanejamento Tributário Internacional e Tributação Aduaneira –Repercussões e Perspectivas

Câmara Brasil-Alemanha (AHK)

.

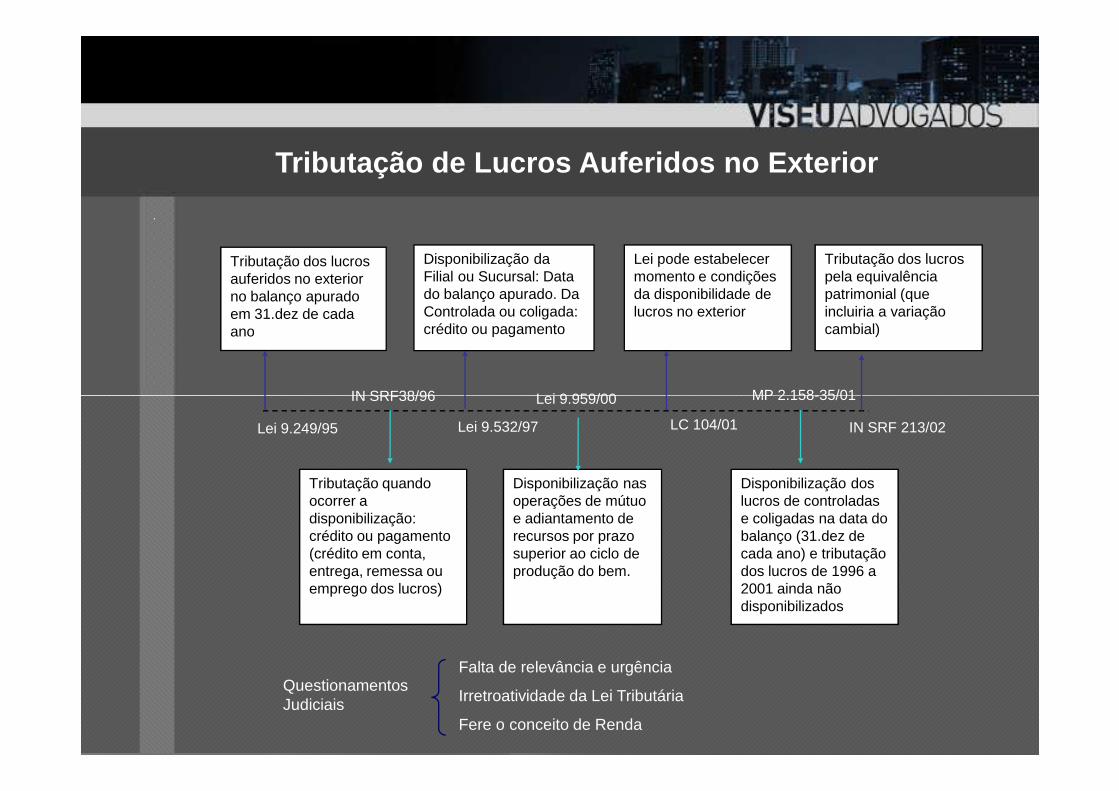

MP 2.158-35/01IN SRF38/96

Tributação dos lucros auferidos no exterior no balanço apurado em 31.dez de cada ano

Lei 9.959/00

Disponibilização da Filial ou Sucursal: Data do balanço apurado. Da Controlada ou coligada: crédito ou pagamento

Lei pode estabelecer momento e condições da disponibilidade de lucros no exterior

Tributação dos lucros pela equivalência patrimonial (que incluiria a variação cambial)

Tributação de Lucros Auferidos no Exterior

Lei 9.249/95

Disponibilização nas operações de mútuo e adiantamento de recursos por prazo superior ao ciclo de produção do bem.

MP 2.158-35/01IN SRF38/96

Tributação quando ocorrer a disponibilização: crédito ou pagamento (crédito em conta, entrega, remessa ou emprego dos lucros)

Disponibilização dos lucros de controladas e coligadas na data do balanço (31.dez de cada ano) e tributação dos lucros de 1996 a 2001 ainda não disponibilizados

Lei 9.532/97

Lei 9.959/00

LC 104/01 IN SRF 213/02

Falta de relevância e urgência

Irretroatividade da Lei Tributária

Fere o conceito de Renda

Questionamentos Judiciais

.

Empresa

Juros,

Rendimentos

Empresa Empresa

Lucros

Alienação

Ganho de Capital

Categorias de “renda” tributáveis

Brasil

Exterior

Pagador

Juros, serviços, royalties etc.

IRRF ou equivalente | IRPJ ou equivalente

Adquirente Investida

Participação societária

$Alienação de bens e direitos

$

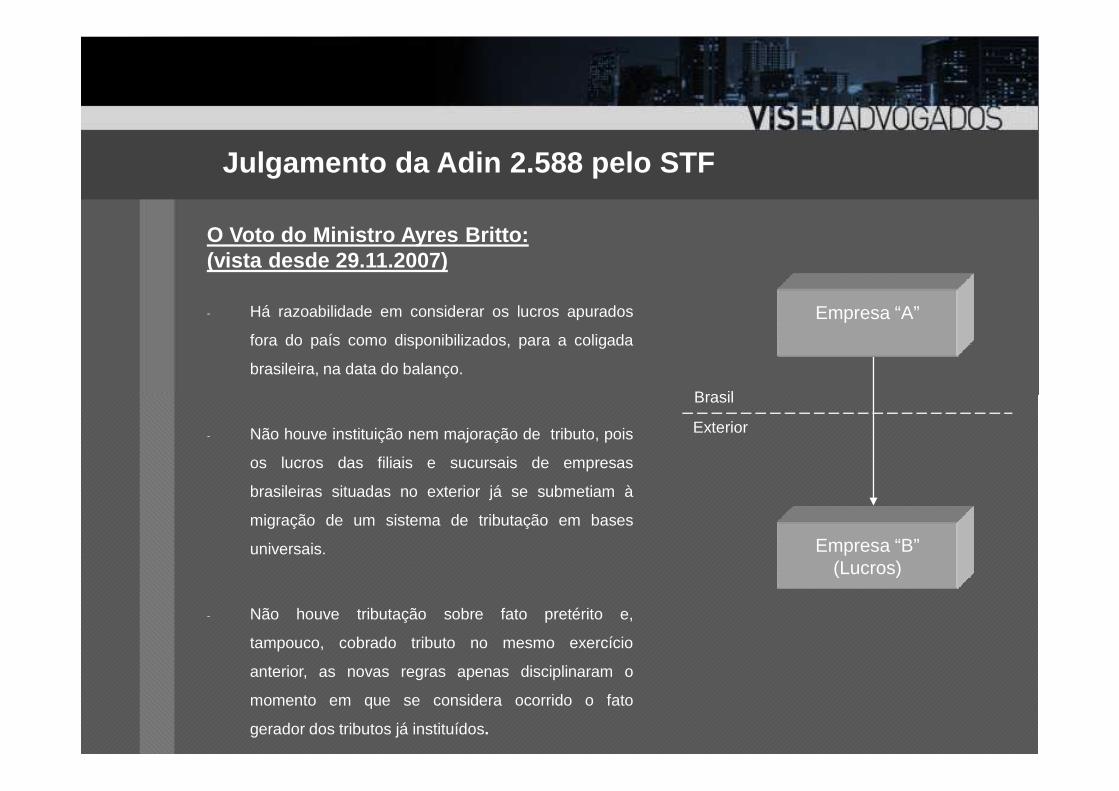

O Voto do Ministro Ayres Britto:(vista desde 29.11.2007)

- Há razoabilidade em considerar os lucros apurados

fora do país como disponibilizados, para a coligada

brasileira, na data do balanço.

Julgamento da Adin 2.588 pelo STF

Brasil

Empresa “A”

- Não houve instituição nem majoração de tributo, pois

os lucros das filiais e sucursais de empresas

brasileiras situadas no exterior já se submetiam à

migração de um sistema de tributação em bases

universais.

- Não houve tributação sobre fato pretérito e,

tampouco, cobrado tributo no mesmo exercício

anterior, as novas regras apenas disciplinaram o

momento em que se considera ocorrido o fato

gerador dos tributos já instituídos.

Brasil

Exterior

Empresa “B”(Lucros)

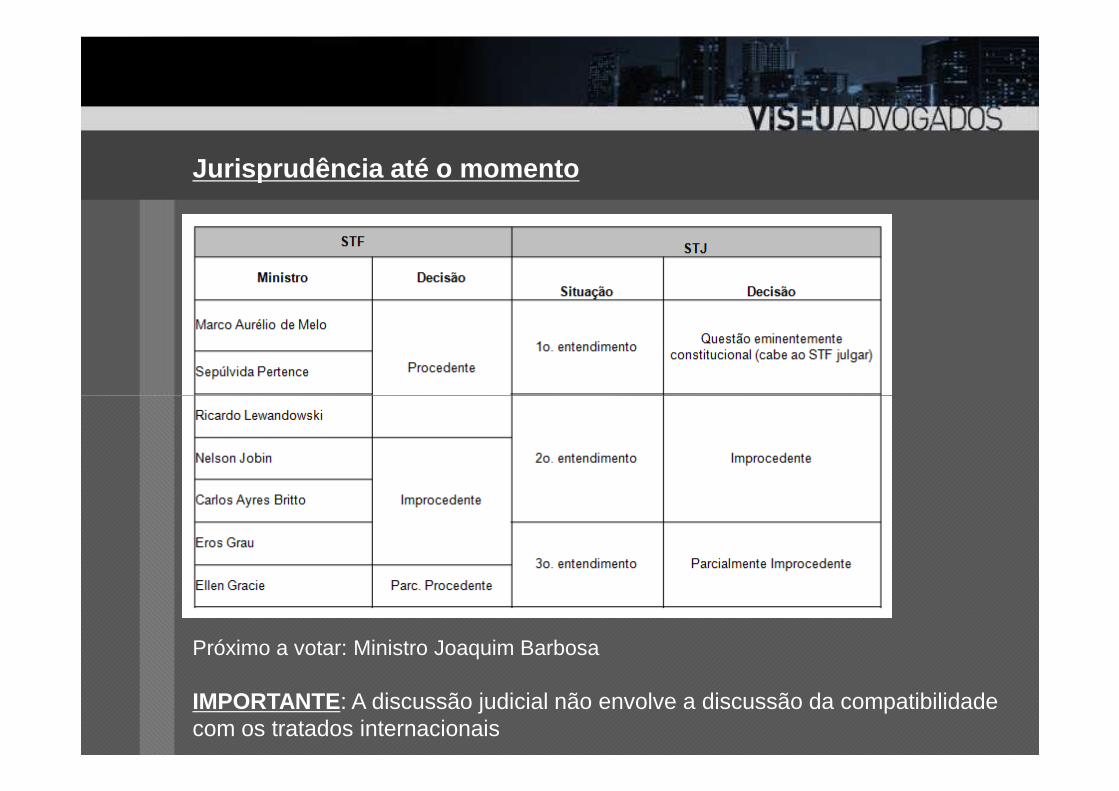

Jurisprudência até o momento

Próximo a votar: Ministro Joaquim Barbosa

IMPORTANTE: A discussão judicial não envolve a discussão da compatibilidade com os tratados internacionais

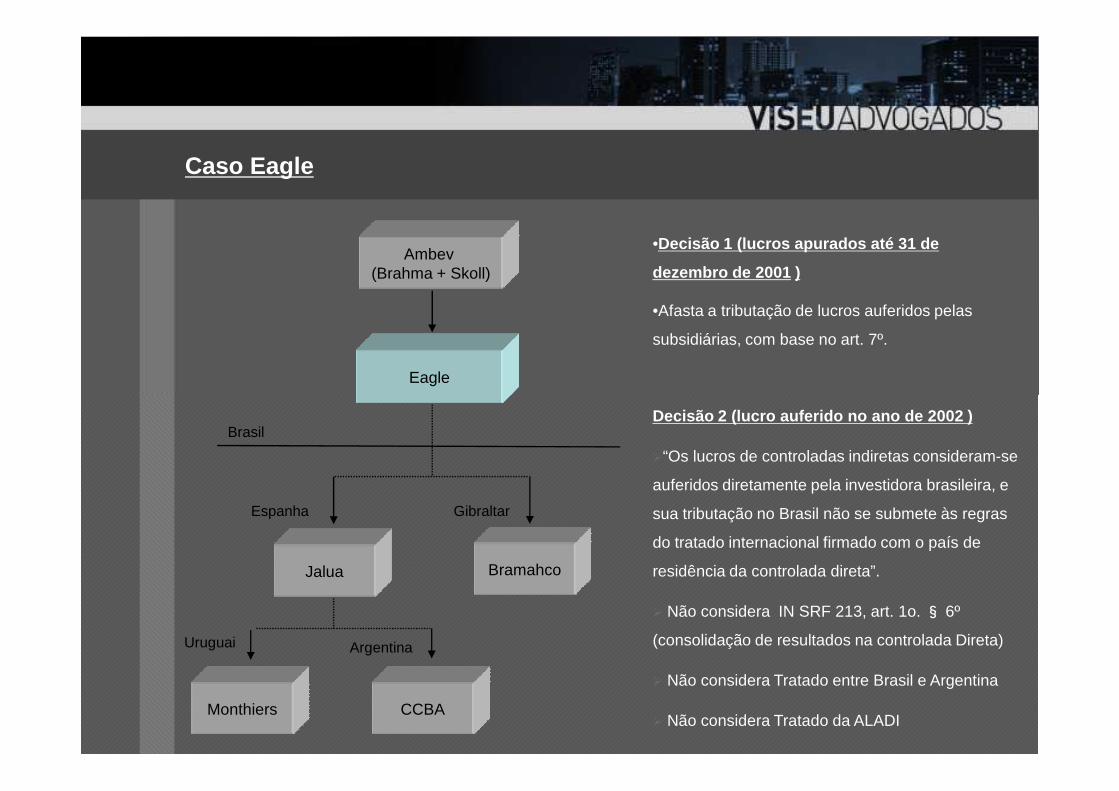

Eagle

Ambev (Brahma + Skoll)

Caso Eagle

•Decisão 1 (lucros apurados até 31 de

dezembro de 2001 )

•Afasta a tributação de lucros auferidos pelas

subsidiárias, com base no art. 7º.

Brasil

Espanha

Jalua

Gibraltar

Bramahco

CCBAMonthiers

Uruguai Argentina

Decisão 2 (lucro auferido no ano de 2002 )

�“Os lucros de controladas indiretas consideram-se

auferidos diretamente pela investidora brasileira, e

sua tributação no Brasil não se submete às regras

do tratado internacional firmado com o país de

residência da controlada direta”.

� Não considera IN SRF 213, art. 1o. § 6º

(consolidação de resultados na controlada Direta)

� Não considera Tratado entre Brasil e Argentina

� Não considera Tratado da ALADI

Brasil

Empresa “A”

Lucro de 100

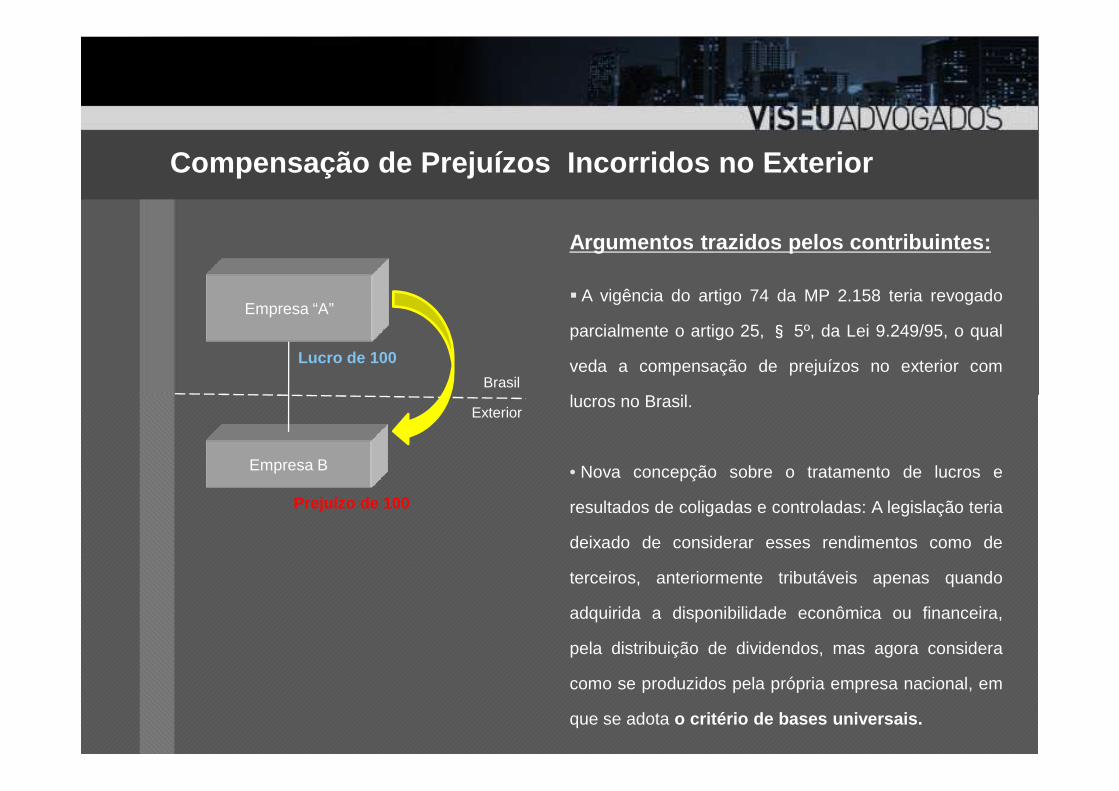

Argumentos trazidos pelos contribuintes:

� A vigência do artigo 74 da MP 2.158 teria revogado

parcialmente o artigo 25, § 5º, da Lei 9.249/95, o qual

veda a compensação de prejuízos no exterior com

lucros no Brasil.

Compensação de Prejuízos Incorridos no Exterior

Exterior

Empresa B

Prejuízo de 100

lucros no Brasil.

• Nova concepção sobre o tratamento de lucros e

resultados de coligadas e controladas: A legislação teria

deixado de considerar esses rendimentos como de

terceiros, anteriormente tributáveis apenas quando

adquirida a disponibilidade econômica ou financeira,

pela distribuição de dividendos, mas agora considera

como se produzidos pela própria empresa nacional, em

que se adota o critério de bases universais.

Posicionamento do STJ ( Resp 1161003):

• As relações jurídicas e tributárias das empresas investidora, coligada e controladasão distintas, pois cada qual é tributada pelo IRPJ e CSLL em razão de sua própriabase de cálculo, apurada segundo os lucros e prejuízos que cada uma obteve noperíodo.

Caso Marcopolo

• Empresa investidora, por ter capital empregado nas outras duas, pode ter lucropróprio decorrente da lucratividade que esse capital representou no período, atravésdo bom desempenho das empresas coligadas e controladas, das quais é sócia.

• A MP 2158 teria apenas regulado o momento em que se apura o lucro da investidoranacional, antecipando-a da data de distribuição de dividendos para a do balanço dacoligada ou controlada.

• A compensação de prejuízos e perdas ser feita pela empresa investidora somente atéo limite dos lucros obtidos no exterior, conforme balanço das empresas coligadas oucontroladas.

Legislação:

Lei 9.532/97 - Art. 1º Os lucros auferidos no exterior, por intermédio de filiais, sucursais,controladas ou coligadas serão adicionados ao lucro líquido, para determinação do lucro realcorrespondente ao balanço levantado no dia 31 de dezembro do ano-calendário em que tiveremsido disponibilizados para a pessoa jurídica domiciliada no Brasil.

§ 1º Para efeito do disposto neste artigo, os lucros serão considerados disponibilizados para a

Emprego dos lucros em favor da Beneficiária

§ 1º Para efeito do disposto neste artigo, os lucros serão considerados disponibilizados para aempresa no Brasil:

b) no caso de controlada ou coligada, na data do pagamento ou do crédito em conta representativade obrigação da empresa no exterior.

§ 2º Para efeito do disposto na alínea "b" do parágrafo anterior, considera-se:

b) pago o lucro, quando ocorrer:

1. O crédito do valor em conta bancária, em favor da controladora ou coligada no Brasil;2. A entrega, a qualquer título, a representante da beneficiária3. A remessa, em favor da beneficiária, para o Brasil ou para qualquer outra praça;4. O emprego do valor, em favor da beneficiária, em qualquer praça, inclusive no aumento decapital da controlada ou coligada, domiciliada no exterior.

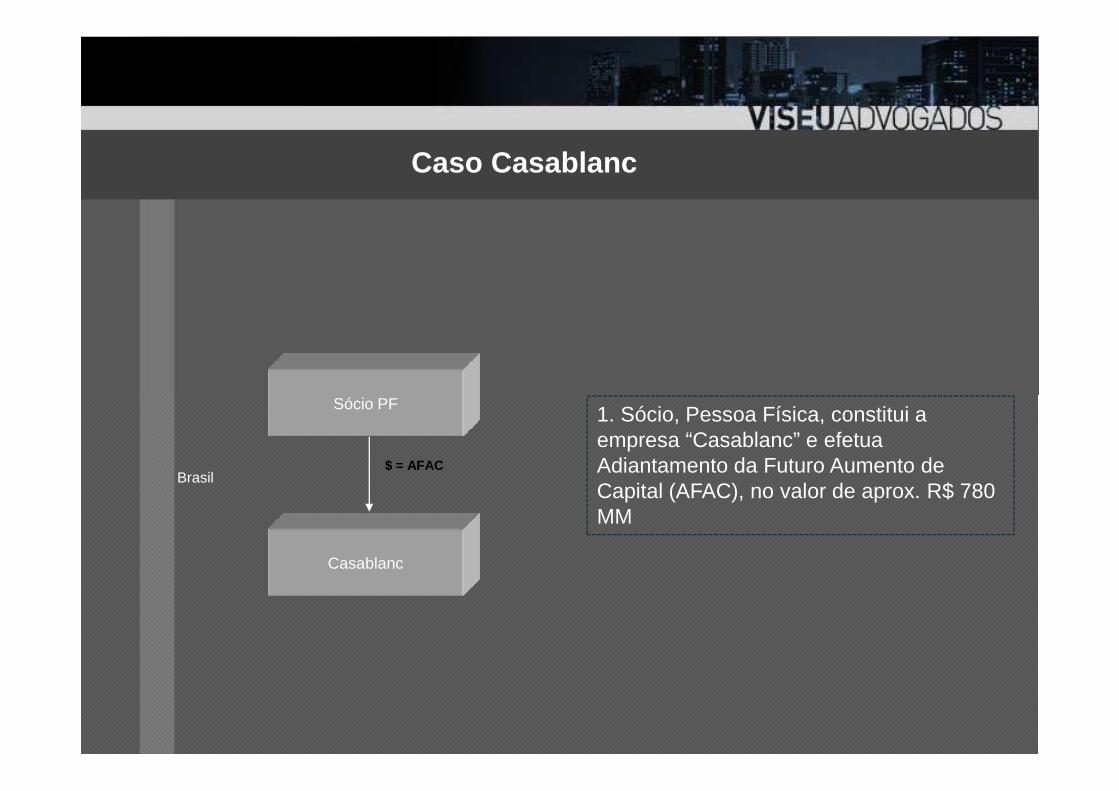

Sócio PF

Caso Casablanc

1. Sócio, Pessoa Física, constitui a empresa “Casablanc” e efetua Adiantamento da Futuro Aumento de Capital (AFAC), no valor de aprox. R$ 780 MM

Brasil

Sócio PF

Casablanc

$ = AFAC

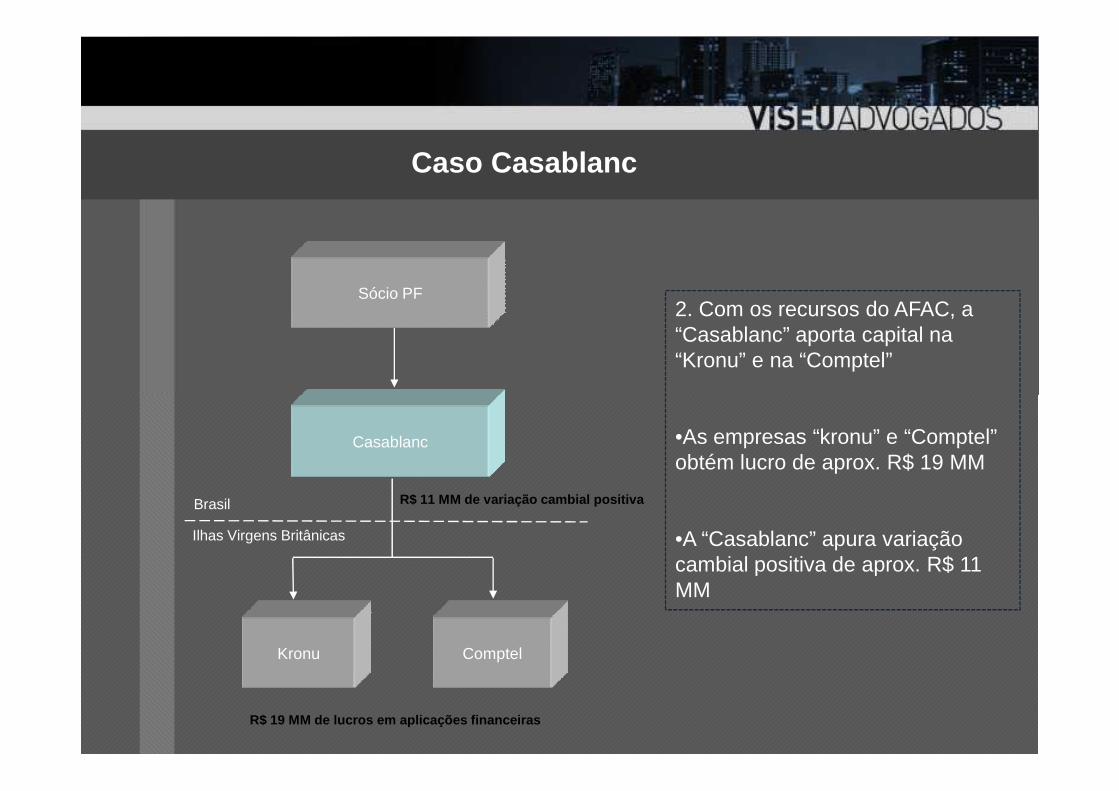

Sócio PF2. Com os recursos do AFAC, a “Casablanc” aporta capital na “Kronu” e na “Comptel”

Caso Casablanc

Brasil

Ilhas Virgens Britânicas

Casablanc •As empresas “kronu” e “Comptel” obtém lucro de aprox. R$ 19 MM

•A “Casablanc” apura variação cambial positiva de aprox. R$ 11 MM

Kronu Comptel

R$ 19 MM de lucros em aplicações financeiras

R$ 11 MM de variação cambial positiva

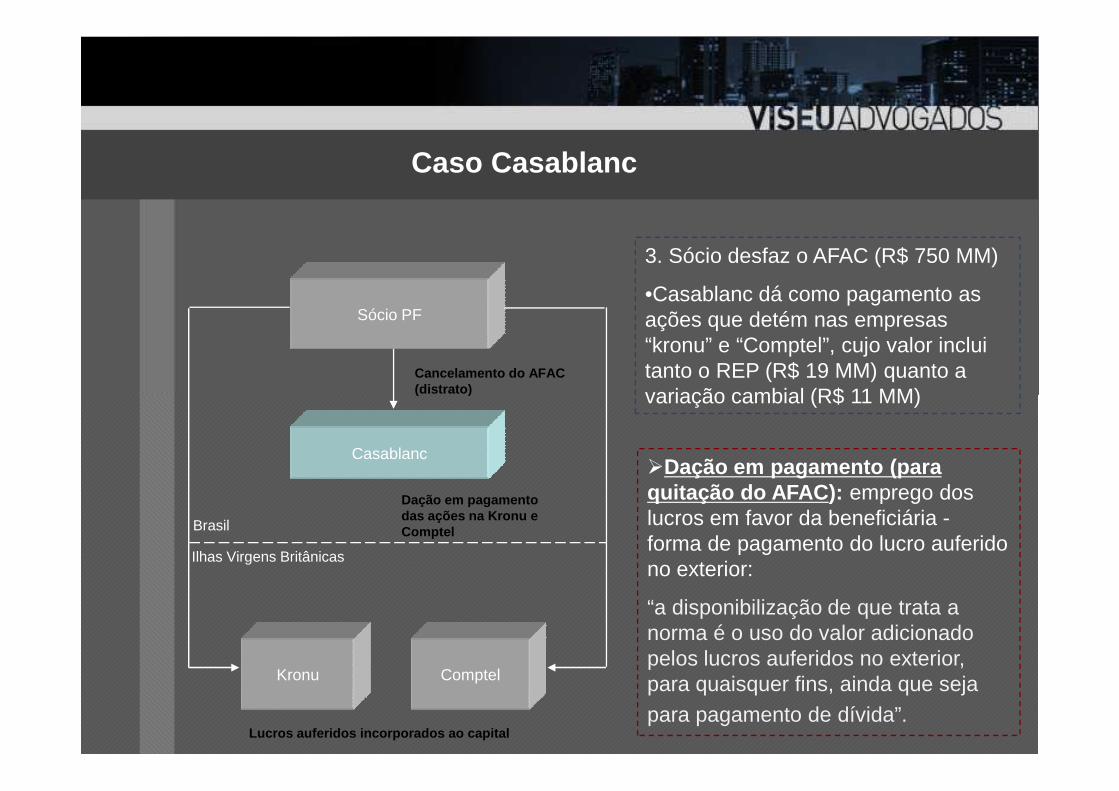

Sócio PF

Cancelamento do AFAC (distrato )

3. Sócio desfaz o AFAC (R$ 750 MM)

•Casablanc dá como pagamento as ações que detém nas empresas “kronu” e “Comptel”, cujo valor inclui tanto o REP (R$ 19 MM) quanto a variação cambial (R$ 11 MM)

Caso Casablanc

Brasil

Ilhas Virgens Britânicas

Casablanc

Kronu Comptel

Lucros auferidos incorporados ao capital

(distrato )

Dação em pagamento das ações na Kronu e Comptel

variação cambial (R$ 11 MM)

�Dação em pagamento (para quitação do AFAC ): emprego dos lucros em favor da beneficiária -forma de pagamento do lucro auferido no exterior:

“a disponibilização de que trata a norma é o uso do valor adicionado pelos lucros auferidos no exterior, para quaisquer fins, ainda que seja para pagamento de dívida”.

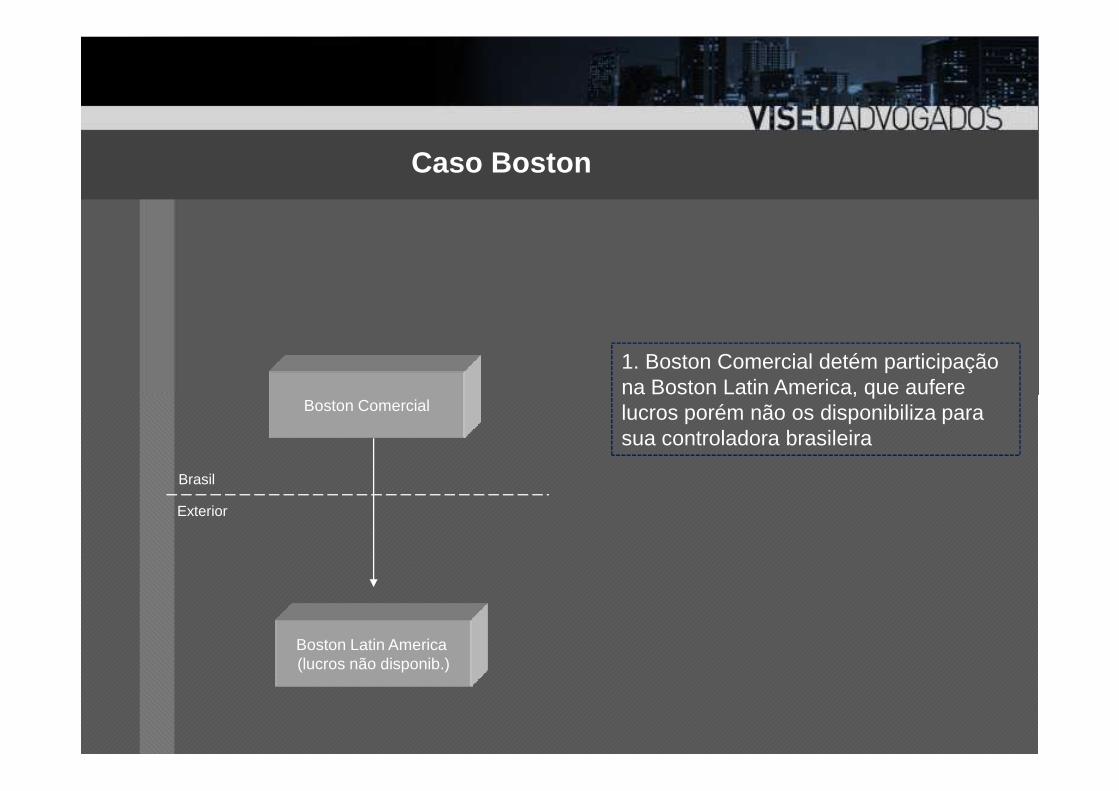

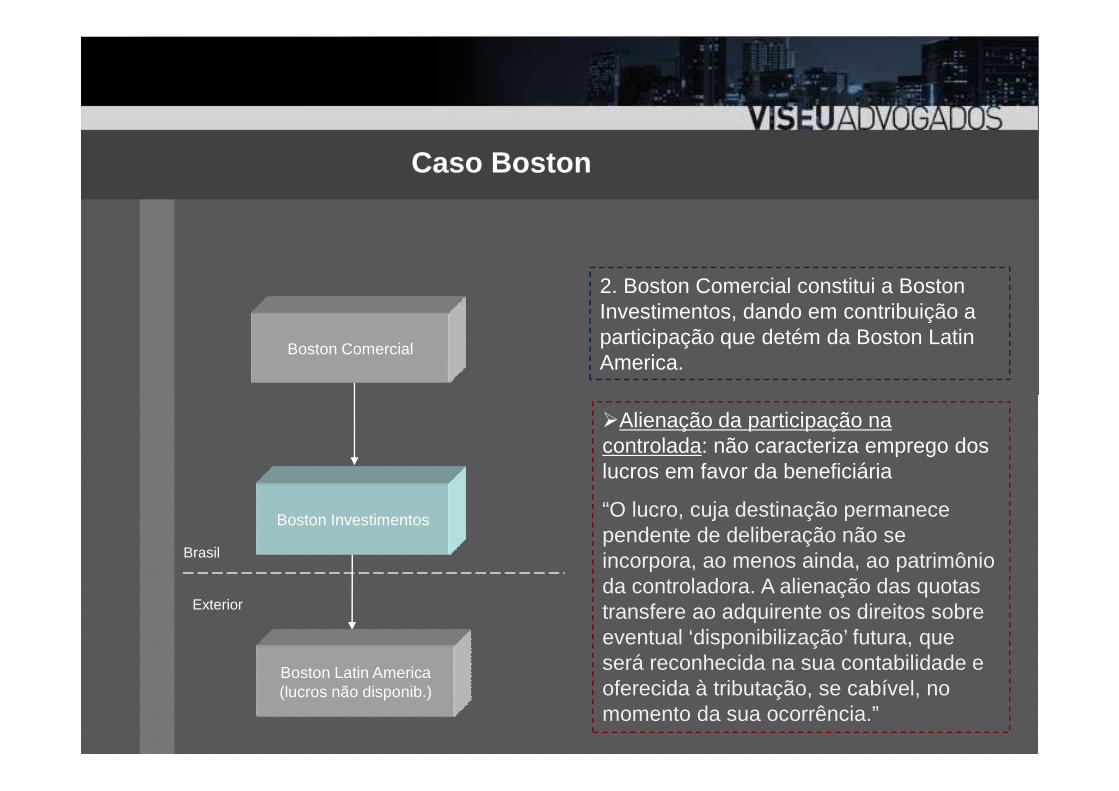

1. Boston Comercial detém participação na Boston Latin America, que aufere

Caso Boston

na Boston Latin America, que aufere lucros porém não os disponibiliza para sua controladora brasileira

Brasil

Exterior

Boston Comercial

Boston Latin America (lucros não disponib.)

Boston Comercial

2. Boston Comercial constitui a Boston Investimentos, dando em contribuição a participação que detém da Boston LatinAmerica.

Caso Boston

Brasil

Exterior

Boston Investimentos

Boston Latin America(lucros não disponib.)

�Alienação da participação na controlada: não caracteriza emprego dos lucros em favor da beneficiária

“O lucro, cuja destinação permanece pendente de deliberação não se incorpora, ao menos ainda, ao patrimônio da controladora. A alienação das quotas transfere ao adquirente os direitos sobre eventual ‘disponibilização’ futura, que será reconhecida na sua contabilidade e oferecida à tributação, se cabível, no momento da sua ocorrência.”

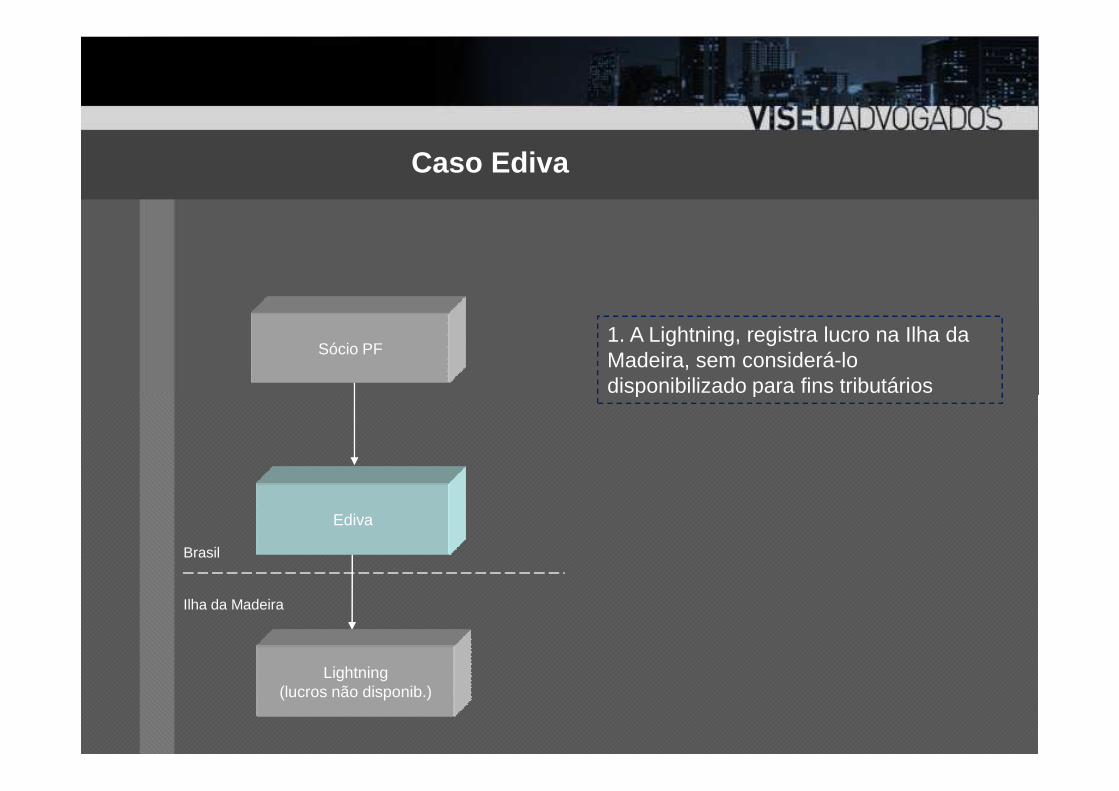

Sócio PF1. A Lightning, registra lucro na Ilha da Madeira, sem considerá-lo disponibilizado para fins tributários

Caso Ediva

Brasil

Ilha da Madeira

Ediva

disponibilizado para fins tributários

Lightning(lucros não disponib.)

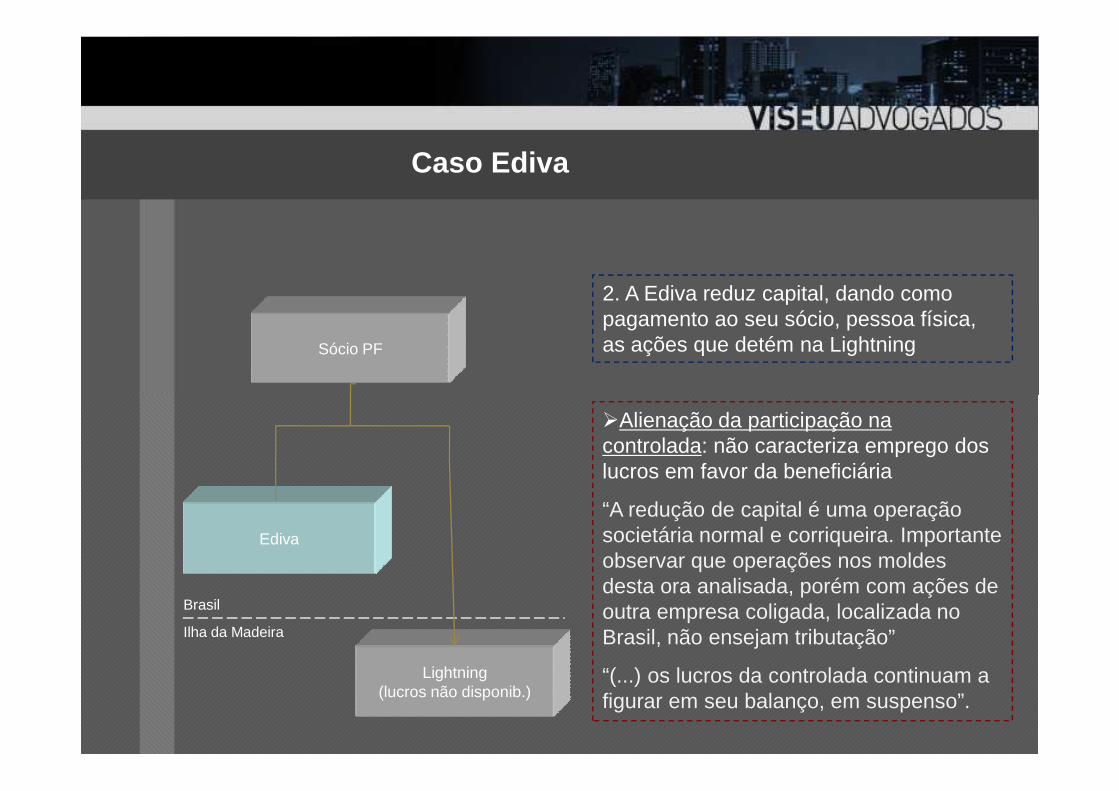

Sócio PF

2. A Ediva reduz capital, dando como pagamento ao seu sócio, pessoa física, as ações que detém na Lightning

Caso Ediva

Brasil

Ilha da Madeira

Ediva

Lightning(lucros não disponib.)

�Alienação da participação na controlada: não caracteriza emprego dos lucros em favor da beneficiária

“A redução de capital é uma operação societária normal e corriqueira. Importante observar que operações nos moldes desta ora analisada, porém com ações de outra empresa coligada, localizada no Brasil, não ensejam tributação”

“(...) os lucros da controlada continuam a figurar em seu balanço, em suspenso”.

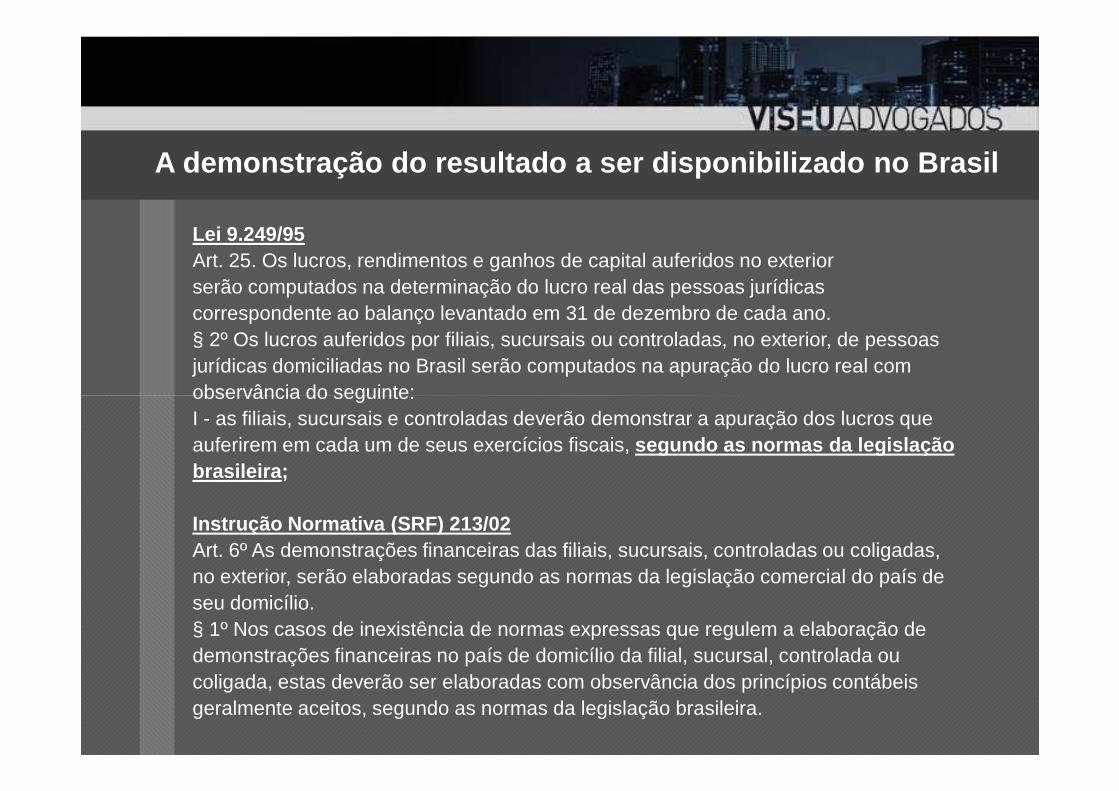

Lei 9.249/95Art. 25. Os lucros, rendimentos e ganhos de capital auferidos no exteriorserão computados na determinação do lucro real das pessoas jurídicascorrespondente ao balanço levantado em 31 de dezembro de cada ano.§ 2º Os lucros auferidos por filiais, sucursais ou controladas, no exterior, de pessoasjurídicas domiciliadas no Brasil serão computados na apuração do lucro real comobservância do seguinte:

A demonstração do resultado a ser disponibilizado n o Brasil

observância do seguinte:I - as filiais, sucursais e controladas deverão demonstrar a apuração dos lucros queauferirem em cada um de seus exercícios fiscais, segundo as normas da legislaçãobrasileira ;

Instrução Normativa (SRF) 213/02Art. 6º As demonstrações financeiras das filiais, sucursais, controladas ou coligadas,no exterior, serão elaboradas segundo as normas da legislação comercial do país deseu domicílio.§ 1º Nos casos de inexistência de normas expressas que regulem a elaboração dedemonstrações financeiras no país de domicílio da filial, sucursal, controlada oucoligada, estas deverão ser elaboradas com observância dos princípios contábeisgeralmente aceitos, segundo as normas da legislação brasileira.

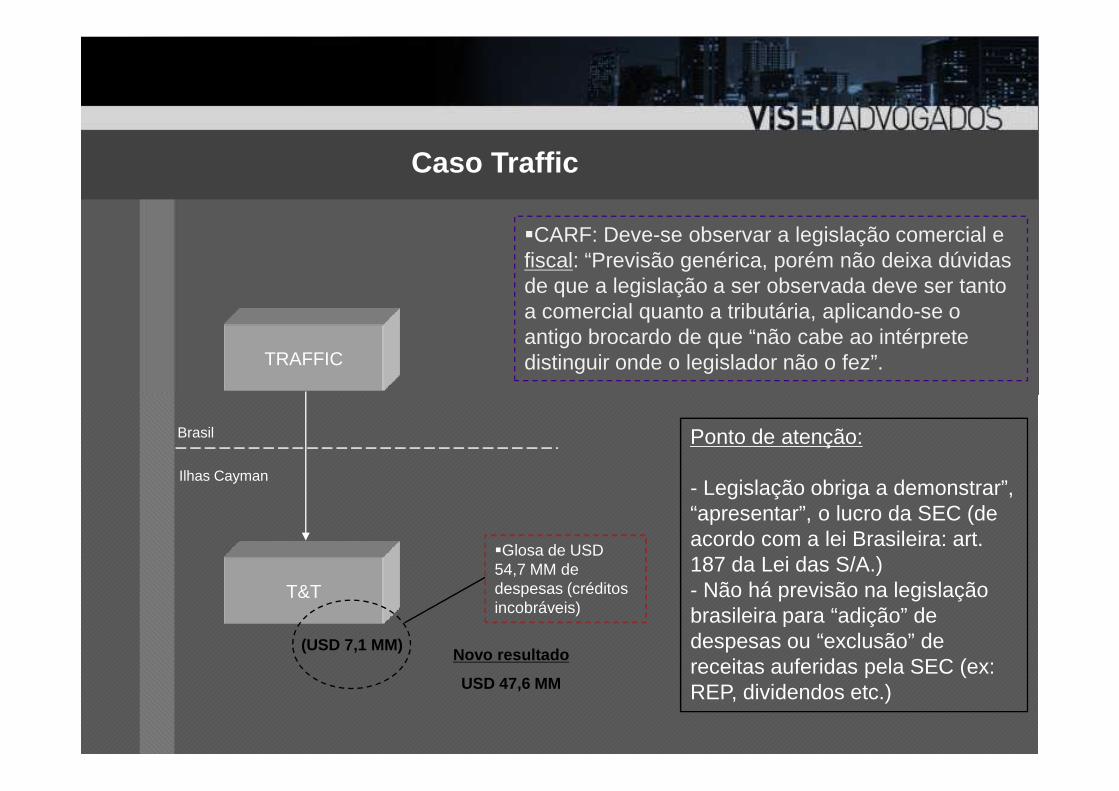

TRAFFIC

�CARF: Deve-se observar a legislação comercial e fiscal: “Previsão genérica, porém não deixa dúvidas de que a legislação a ser observada deve ser tanto a comercial quanto a tributária, aplicando-se o antigo brocardo de que “não cabe ao intérprete distinguir onde o legislador não o fez”.

Caso Traffic

Brasil

Ilhas Cayman

T&T

Novo resultado

USD 47,6 MM

(USD 7,1 MM)

�Glosa de USD 54,7 MM de despesas (créditos incobráveis)

Ponto de atenção:

- Legislação obriga a demonstrar”,“apresentar”, o lucro da SEC (deacordo com a lei Brasileira: art.187 da Lei das S/A.)- Não há previsão na legislaçãobrasileira para “adição” dedespesas ou “exclusão” dereceitas auferidas pela SEC (ex:REP, dividendos etc.)

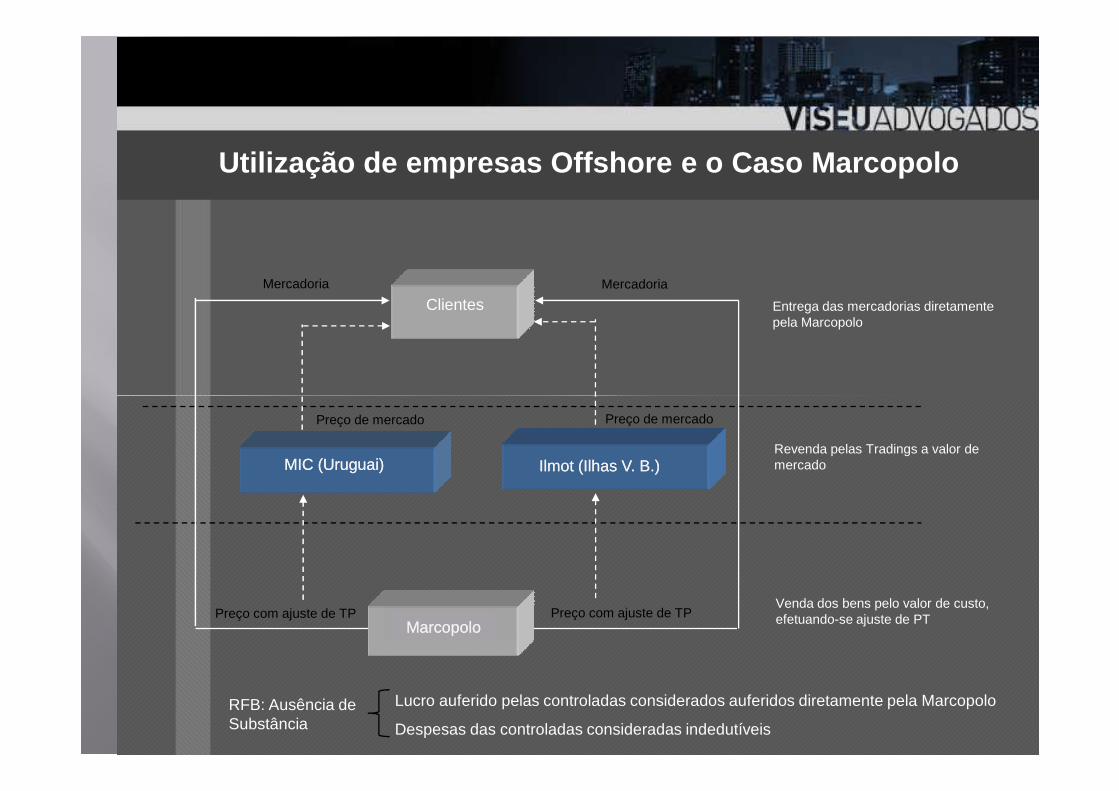

ClientesMercadoria Mercadoria

Entrega das mercadorias diretamente pela Marcopolo

Utilização de empresas Offshore e o Caso Marcopolo

Preço com ajuste de TP

MIC (Uruguai)MIC (Uruguai) IlmotIlmot (Ilhas V. B.)(Ilhas V. B.)

Venda dos bens pelo valor de custo, efetuando-se ajuste de PT

Revenda pelas Tradings a valor de mercado

Lucro auferido pelas controladas considerados auferidos diretamente pela Marcopolo

Despesas das controladas consideradas indedutíveis

RFB: Ausência de Substância

Preço de mercadoPreço de mercado

MarcopoloMarcopoloPreço com ajuste de TP

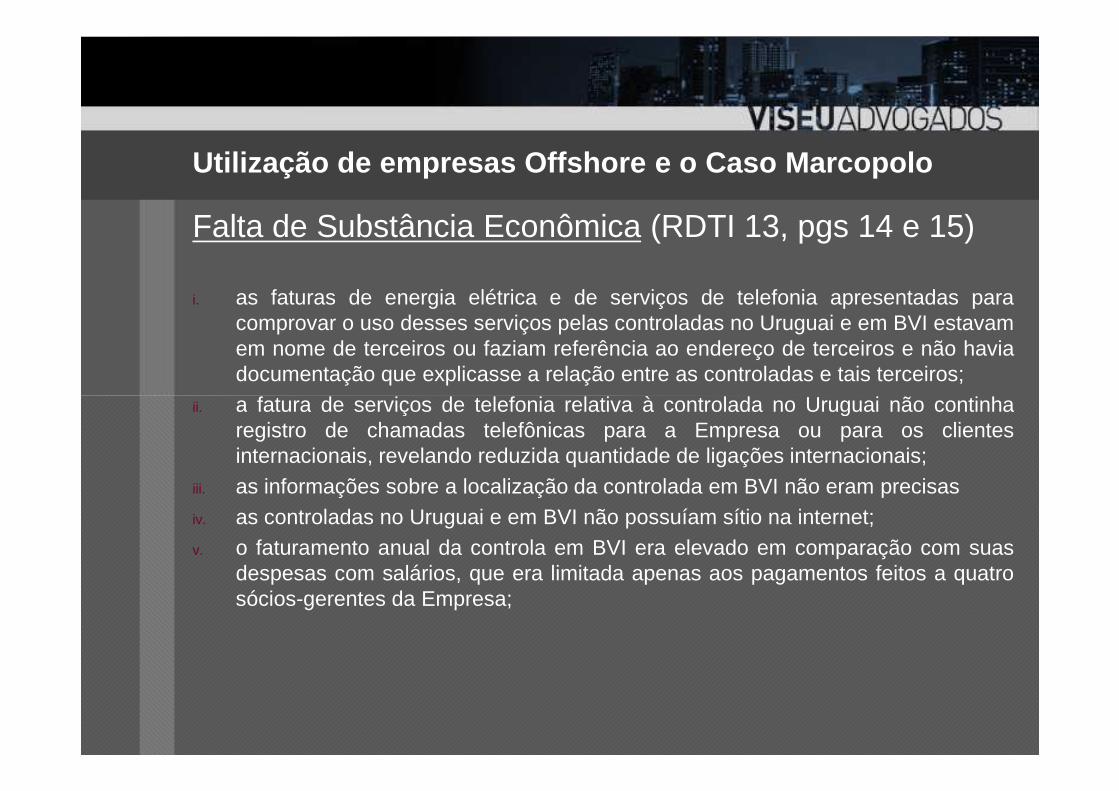

Falta de Substância Econômica (RDTI 13, pgs 14 e 15)

i. as faturas de energia elétrica e de serviços de telefonia apresentadas paracomprovar o uso desses serviços pelas controladas no Uruguai e em BVI estavamem nome de terceiros ou faziam referência ao endereço de terceiros e não haviadocumentação que explicasse a relação entre as controladas e tais terceiros;a fatura de serviços de telefonia relativa à controlada no Uruguai não continha

Utilização de empresas Offshore e o Caso Marcopolo

ii. a fatura de serviços de telefonia relativa à controlada no Uruguai não continharegistro de chamadas telefônicas para a Empresa ou para os clientesinternacionais, revelando reduzida quantidade de ligações internacionais;

iii. as informações sobre a localização da controlada em BVI não eram precisasiv. as controladas no Uruguai e em BVI não possuíam sítio na internet;v. o faturamento anual da controla em BVI era elevado em comparação com suas

despesas com salários, que era limitada apenas aos pagamentos feitos a quatrosócios-gerentes da Empresa;

Falta de Substância Econômica (cont.)

vi. todos os documentos das controladas no Uruguai e em BVI eramemitidos na sede da empresa no Brasil e assinalados por seusfuncionários na qualidade de mandatários das controladas noexterior sem que esses recebessem qualquer remuneração delas;

Utilização de empresas Offshore e o Caso Marcopolo

exterior sem que esses recebessem qualquer remuneração delas;vii. as faturas comerciais das controladas no Uruguai e em BVI

apresentavam grande semelhança com as faturas emitidas pelaempresa;

viii. não existiam contratos de venda das controladas no Uruguai e emBVI com clientes internacionais, muito embora tais empresastivessem realizado vendas em valores expressivos; e

ix. os serviços de assistência técnica aos clientes internacionais eramfornecidos efetivamente pela Empresa, apesar de seu fornecimentocaber, contratualmente, às controladas no Uruguai e em BVI.

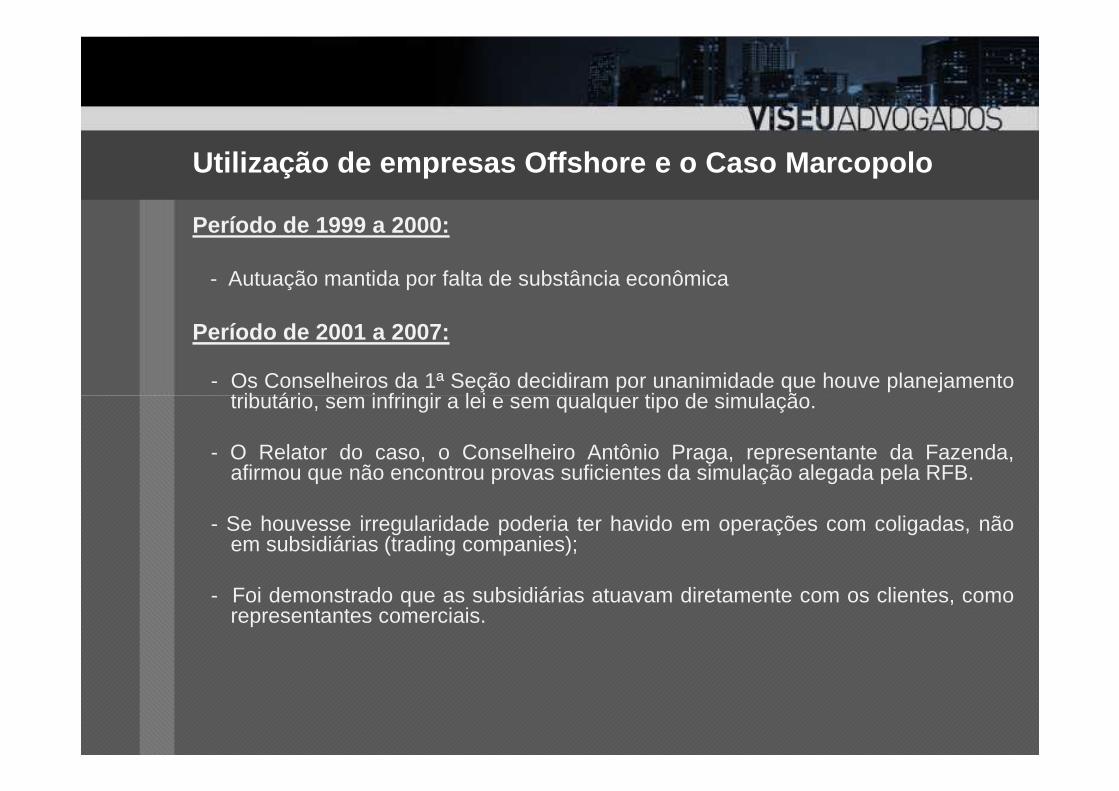

Período de 1999 a 2000:

- Autuação mantida por falta de substância econômica

Período de 2001 a 2007:

- Os Conselheiros da 1ª Seção decidiram por unanimidade que houve planejamentotributário, sem infringir a lei e sem qualquer tipo de simulação.

Utilização de empresas Offshore e o Caso Marcopolo

tributário, sem infringir a lei e sem qualquer tipo de simulação.

- O Relator do caso, o Conselheiro Antônio Praga, representante da Fazenda,afirmou que não encontrou provas suficientes da simulação alegada pela RFB.

- Se houvesse irregularidade poderia ter havido em operações com coligadas, nãoem subsidiárias (trading companies);

- Foi demonstrado que as subsidiárias atuavam diretamente com os clientes, comorepresentantes comerciais.

País ou Jurisdição de Tributação Favorecida

Conceito: País que não tribute a renda ou a tribute à alíquota máxima inferior a 20% / sigilo societário; Lista anexa na Instrução Normativa (SRF) n. 188/02:

- Andorra - Anguilla - Antigua & Barbuda - Emirados Árabes - Aruba

- Antilhas - Bahamas - Bahrein - Barbados - Belize

Paraísos Fiscais

- Antilhas - Bahamas - Bahrein - Barbados - Belize- Bermudas - Campione D’Italia - Ilhas do Canal - Ilhas Cayman - Chipre

- Ilhas Cook - Costa Rica - Djibouti - Dominica - Cingapura- Granada - Hong Kong - Labuan - Líbano - Gibraltar- Libéria - Liechtenstein - Luxemburgo - Macau - Ilha da Madeira

- Maldivas - Malta - Ilha de Man - Ilhas Marshall - Ilhas Maurício

- Mônaco - Ilha Montserrat - Nauru - Ilha Niue - Sultanato Omã

- Panamá - São Cristovão - Samoa - San Marino - São Vicente- Santa Lúcia - Seychelles - Tonga - Ilha Turks & Caicos - Vanuatu

- Ilhas Virgens Americanas

- Ilhas Virgens Britânicas

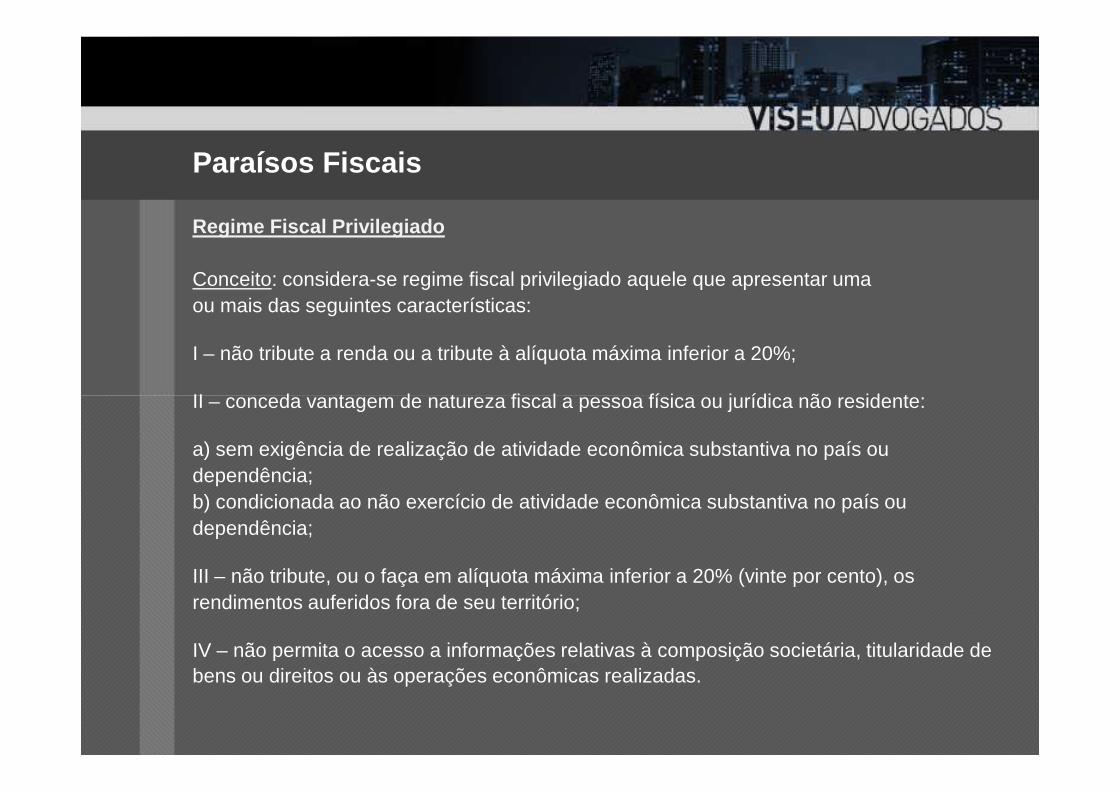

Regime Fiscal Privilegiado

Conceito: considera-se regime fiscal privilegiado aquele que apresentar umaou mais das seguintes características:

I – não tribute a renda ou a tribute à alíquota máxima inferior a 20%;

II – conceda vantagem de natureza fiscal a pessoa física ou jurídica não residente:

Paraísos Fiscais

II – conceda vantagem de natureza fiscal a pessoa física ou jurídica não residente:

a) sem exigência de realização de atividade econômica substantiva no país oudependência;b) condicionada ao não exercício de atividade econômica substantiva no país oudependência;

III – não tribute, ou o faça em alíquota máxima inferior a 20% (vinte por cento), osrendimentos auferidos fora de seu território;

IV – não permita o acesso a informações relativas à composição societária, titularidade debens ou direitos ou às operações econômicas realizadas.

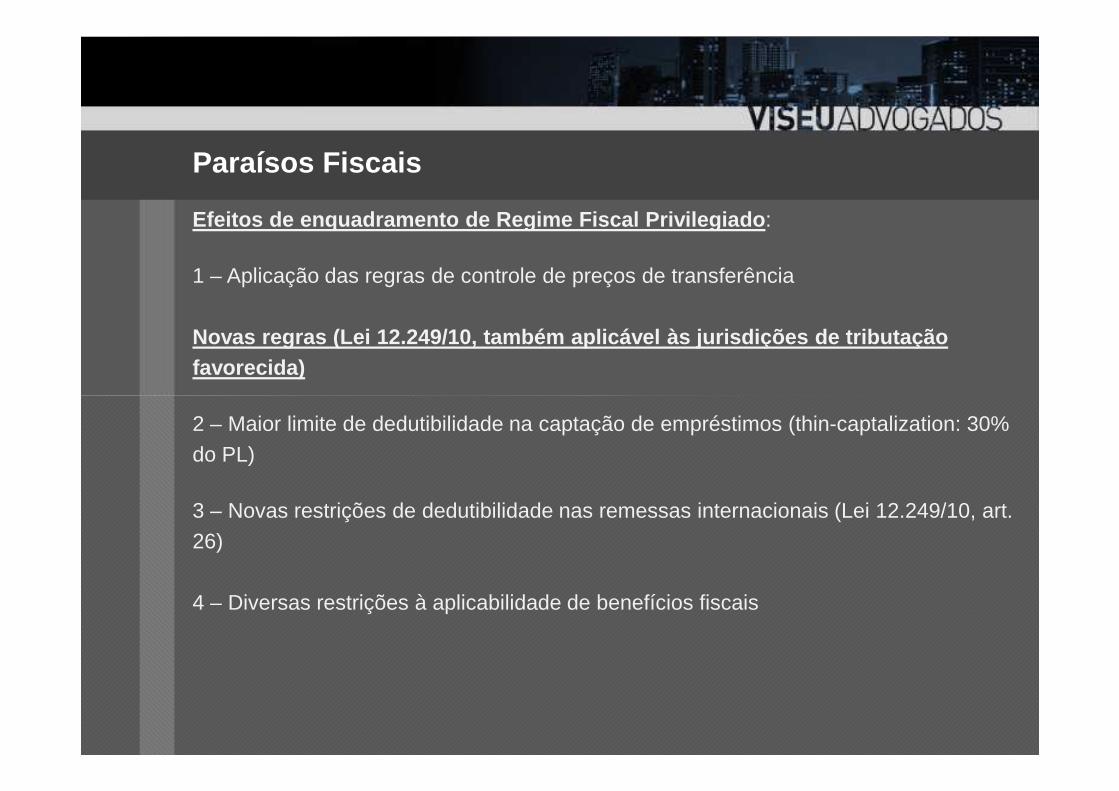

Efeitos de enquadramento de Regime Fiscal Privilegi ado :

1 – Aplicação das regras de controle de preços de transferência

Novas regras (Lei 12.249/10, também aplicável às ju risdições de tributaçãofavorecida)

Paraísos Fiscais

2 – Maior limite de dedutibilidade na captação de empréstimos (thin-captalization: 30%do PL)

3 – Novas restrições de dedutibilidade nas remessas internacionais (Lei 12.249/10, art.26)

4 – Diversas restrições à aplicabilidade de benefícios fiscais

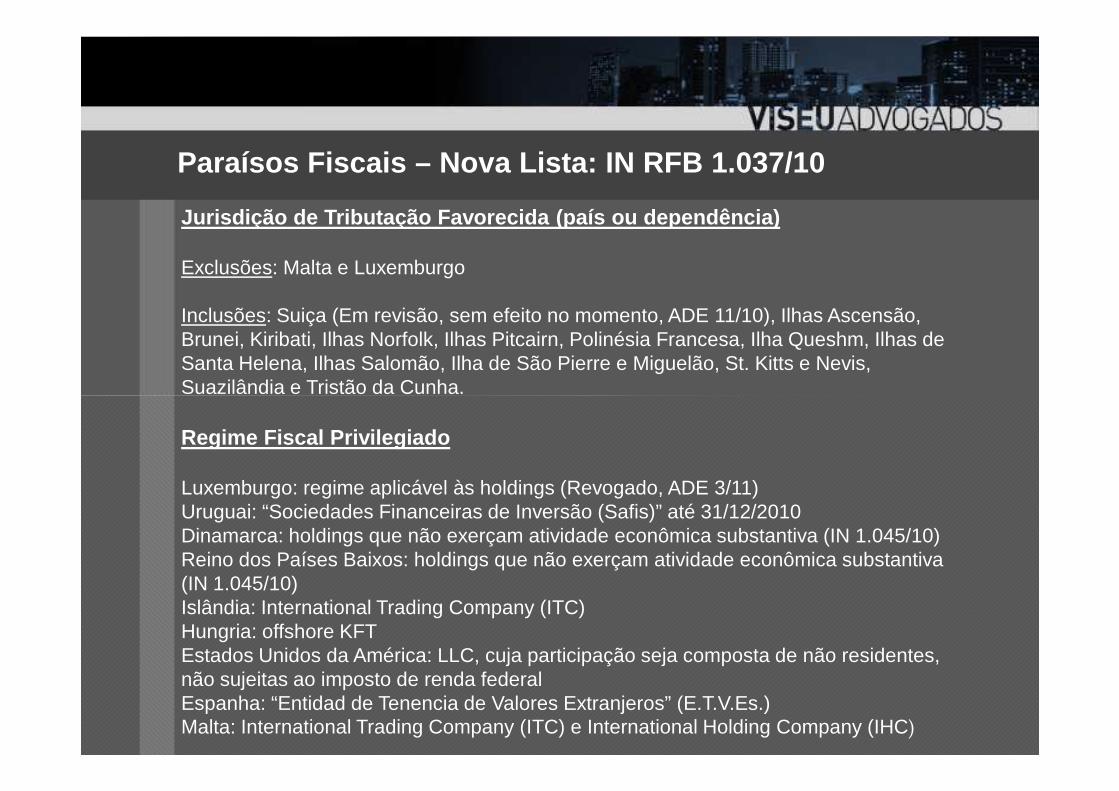

Jurisdição de Tributação Favorecida (país ou depend ência)

Exclusões: Malta e Luxemburgo

Inclusões: Suiça (Em revisão, sem efeito no momento, ADE 11/10), Ilhas Ascensão,Brunei, Kiribati, Ilhas Norfolk, Ilhas Pitcairn, Polinésia Francesa, Ilha Queshm, Ilhas de Santa Helena, Ilhas Salomão, Ilha de São Pierre e Miguelão, St. Kitts e Nevis,Suazilândia e Tristão da Cunha.

Paraísos Fiscais – Nova Lista: IN RFB 1.037/10

Suazilândia e Tristão da Cunha.

Regime Fiscal Privilegiado

Luxemburgo: regime aplicável às holdings (Revogado, ADE 3/11)Uruguai: “Sociedades Financeiras de Inversão (Safis)” até 31/12/2010Dinamarca: holdings que não exerçam atividade econômica substantiva (IN 1.045/10)Reino dos Países Baixos: holdings que não exerçam atividade econômica substantiva(IN 1.045/10)Islândia: International Trading Company (ITC)Hungria: offshore KFTEstados Unidos da América: LLC, cuja participação seja composta de não residentes,não sujeitas ao imposto de renda federalEspanha: “Entidad de Tenencia de Valores Extranjeros” (E.T.V.Es.)Malta: International Trading Company (ITC) e International Holding Company (IHC)

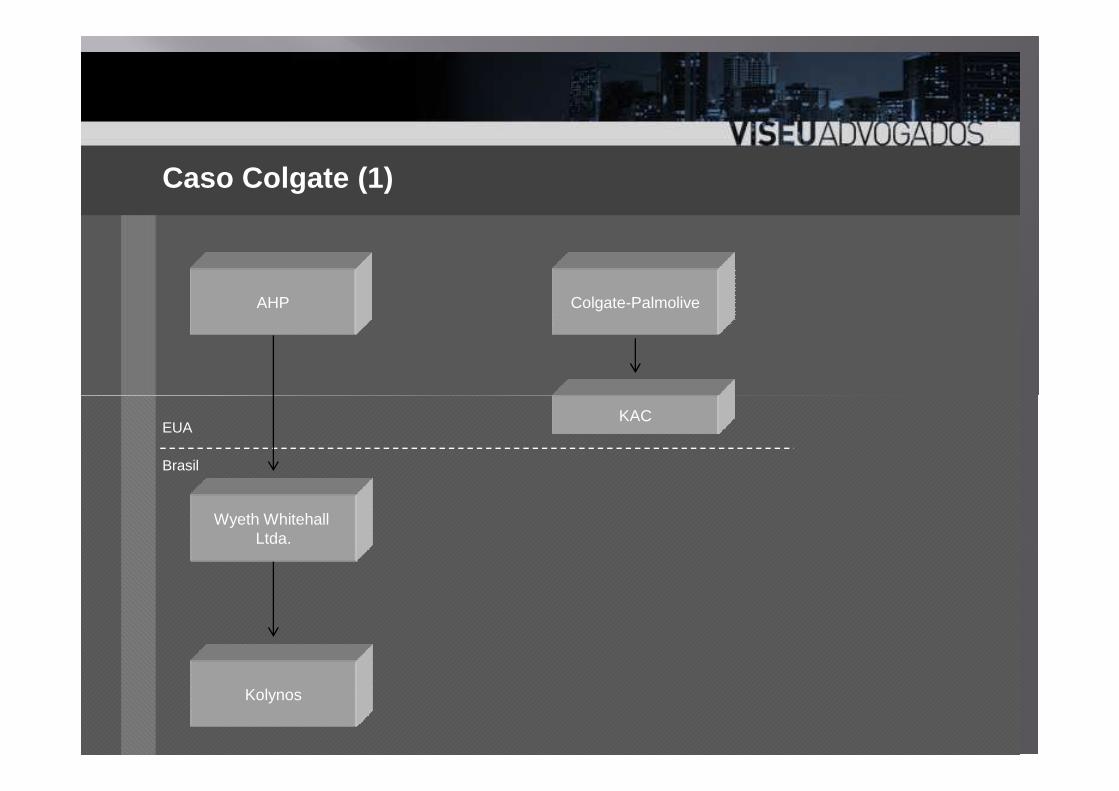

AHP Colgate-Palmolive

Caso Colgate (1)

Wyeth WhitehallLtda.

Kolynos

KACEUA

Brasil

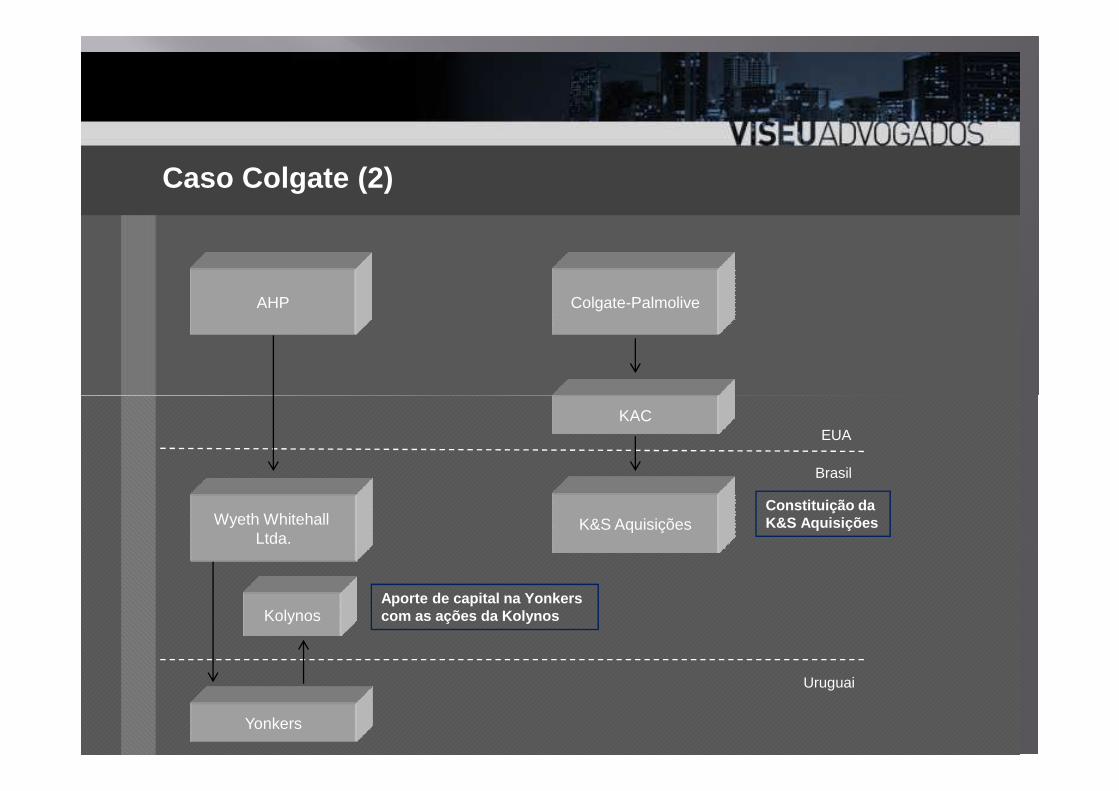

AHP Colgate-Palmolive

Caso Colgate (2)

Wyeth WhitehallLtda.

Kolynos

KACEUA

Brasil

K&S Aquisições

Uruguai

Yonkers

Aporte de capital na Yonkerscom as ações da Kolynos

Constituição da K&S Aquisições

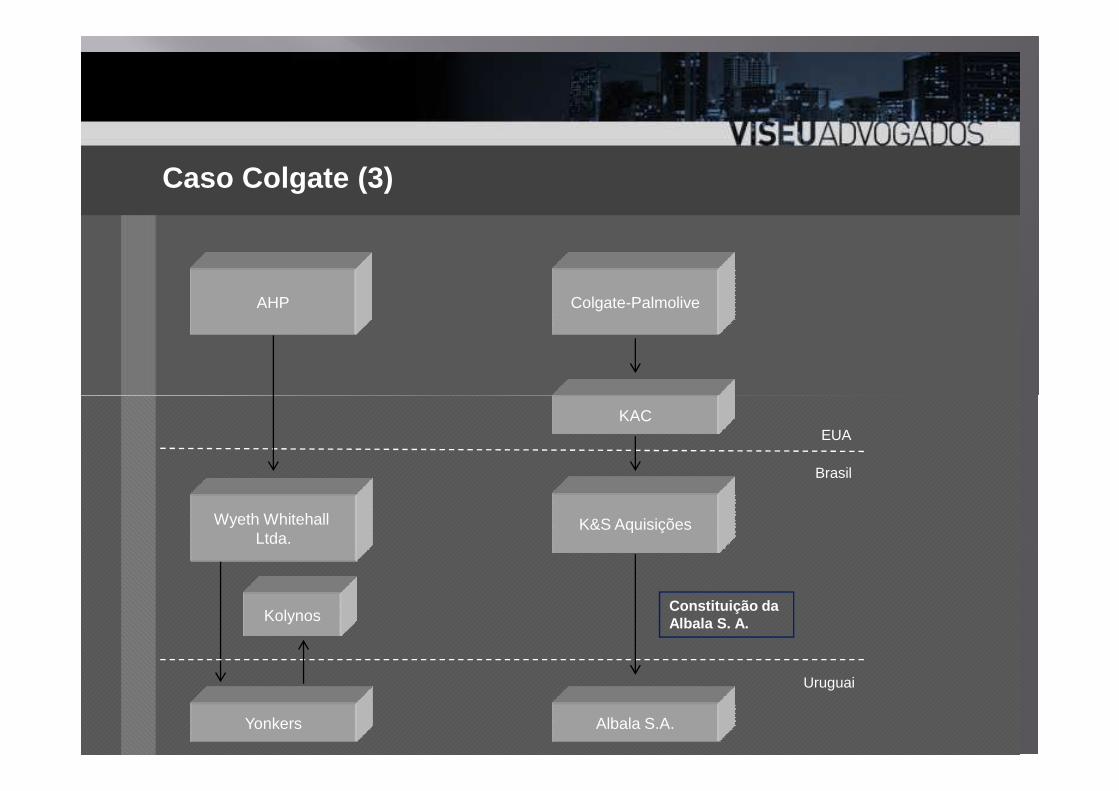

AHP Colgate-Palmolive

Caso Colgate (3)

Wyeth WhitehallLtda.

Kolynos

KACEUA

Brasil

K&S Aquisições

Uruguai

Yonkers Albala S.A.

Constituição da Albala S. A.

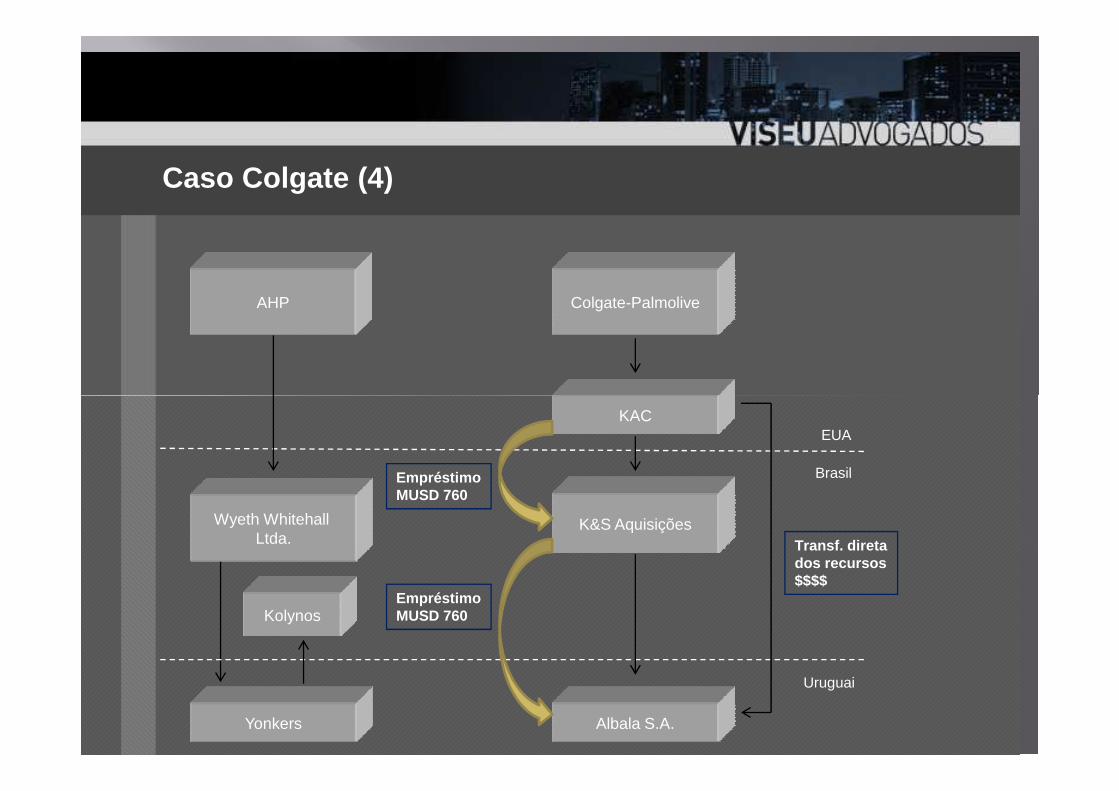

AHP Colgate-Palmolive

Caso Colgate (4)

Wyeth WhitehallLtda.

Kolynos

KACEUA

Brasil

K&S Aquisições

Uruguai

Yonkers Albala S.A.

EmpréstimoMUSD 760

EmpréstimoMUSD 760

Transf. diretados recursos$$$$

AHP Colgate-Palmolive

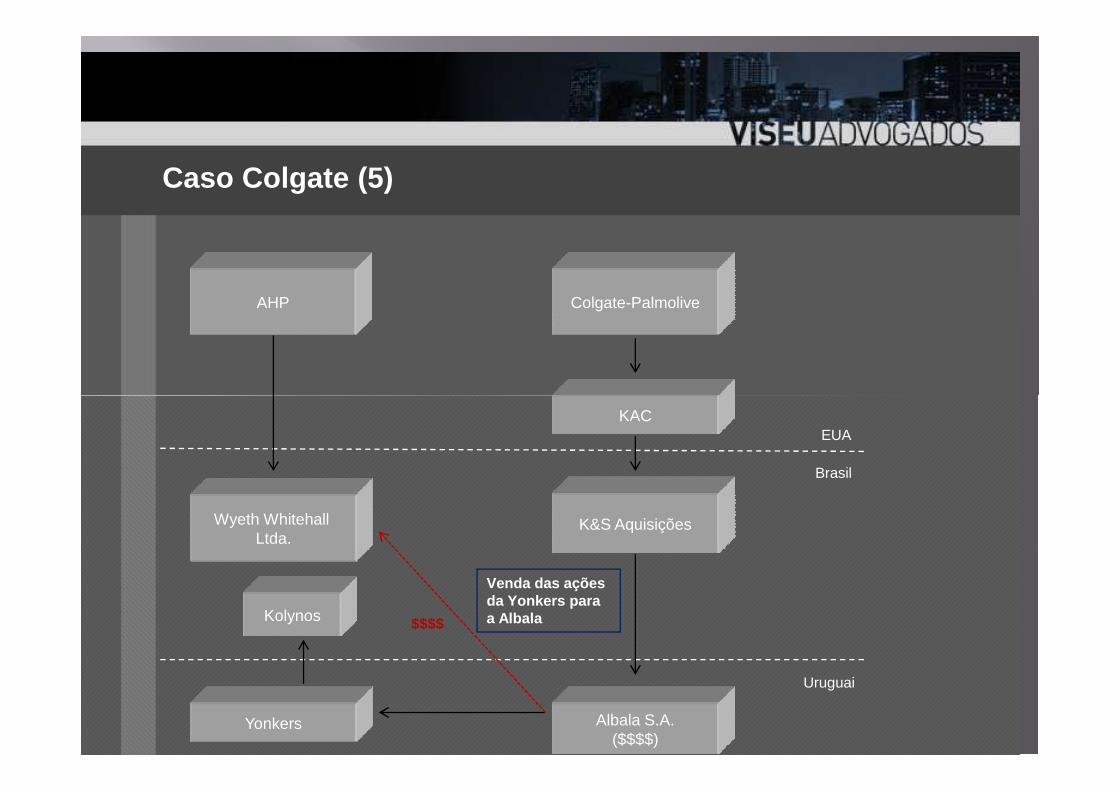

Caso Colgate (5)

Wyeth WhitehallLtda.

Kolynos

KACEUA

Brasil

K&S Aquisições

Uruguai

Yonkers Albala S.A.($$$$)

Venda das ações da Yonkers para a Albala$$$$

AHP Colgate-Palmolive

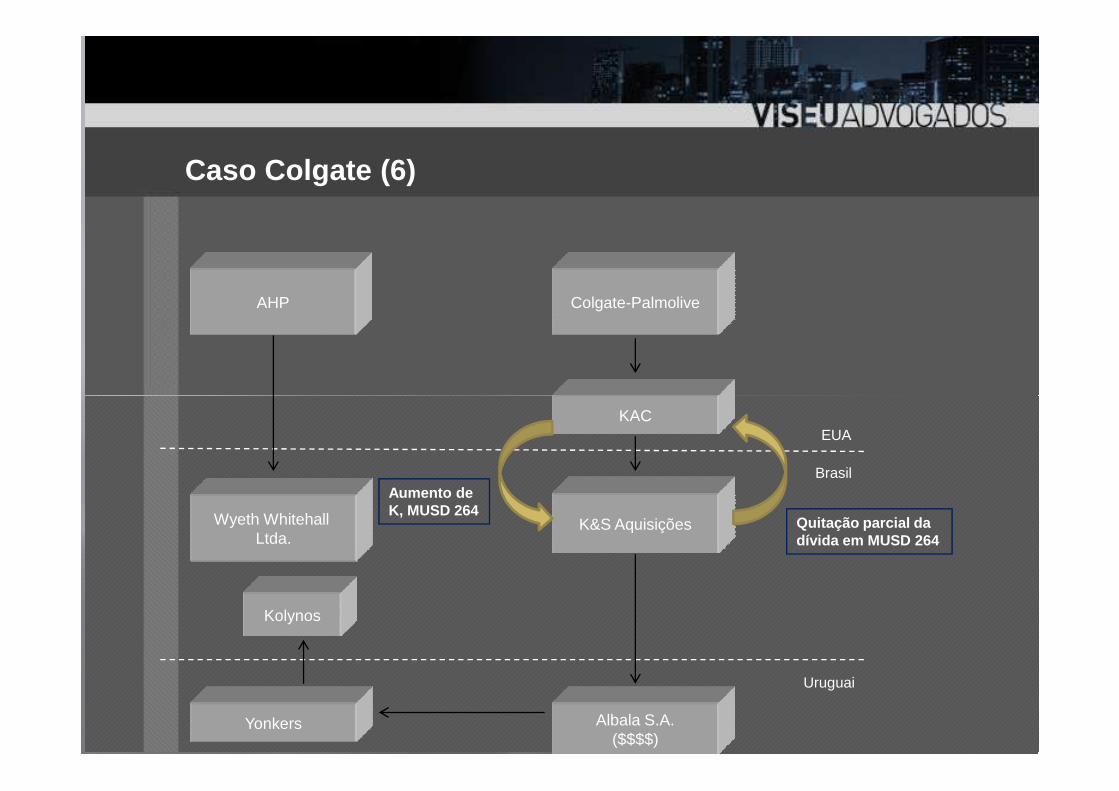

Caso Colgate (6)

Wyeth WhitehallLtda.

Kolynos

KACEUA

Brasil

K&S Aquisições

Uruguai

Yonkers Albala S.A.($$$$)

Aumento deK, MUSD 264

Quitação parcial da dívida em MUSD 264

AHP Colgate-Palmolive

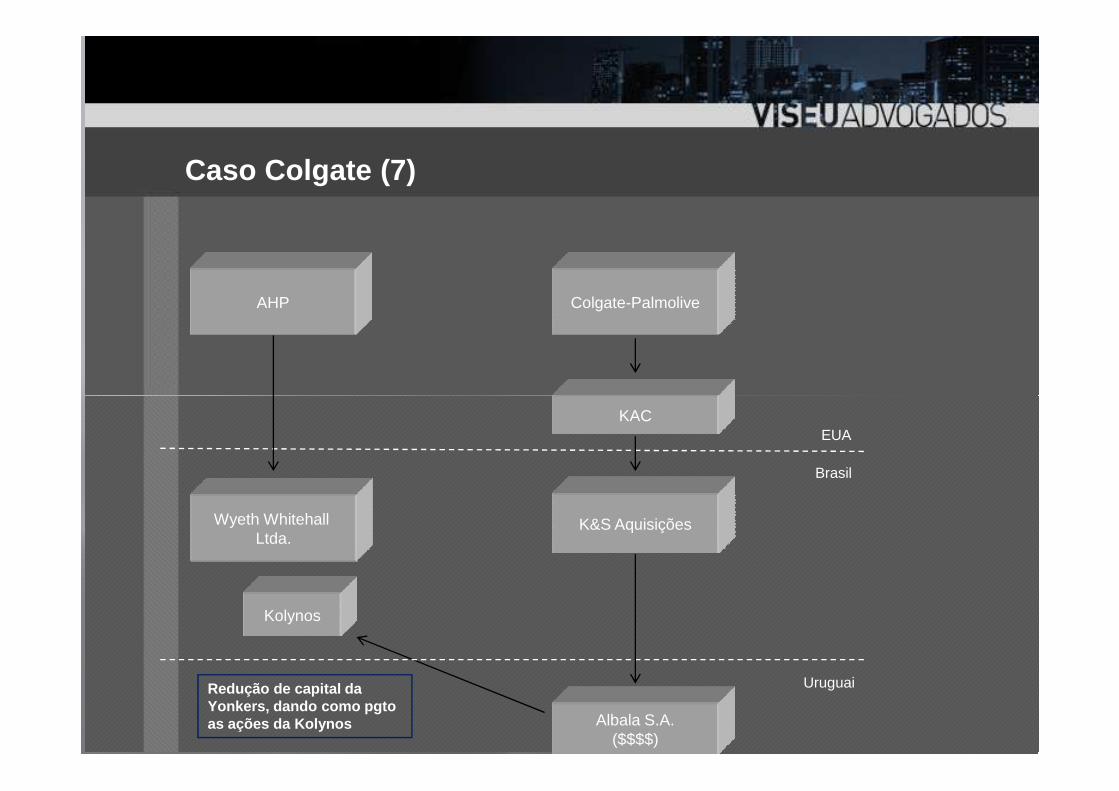

Caso Colgate (7)

Wyeth WhitehallLtda.

Kolynos

KACEUA

Brasil

K&S Aquisições

Uruguai

Albala S.A.($$$$)

Redução de capital da Yonkers, dando como pgtoas ações da Kolynos

AHP Colgate-Palmolive

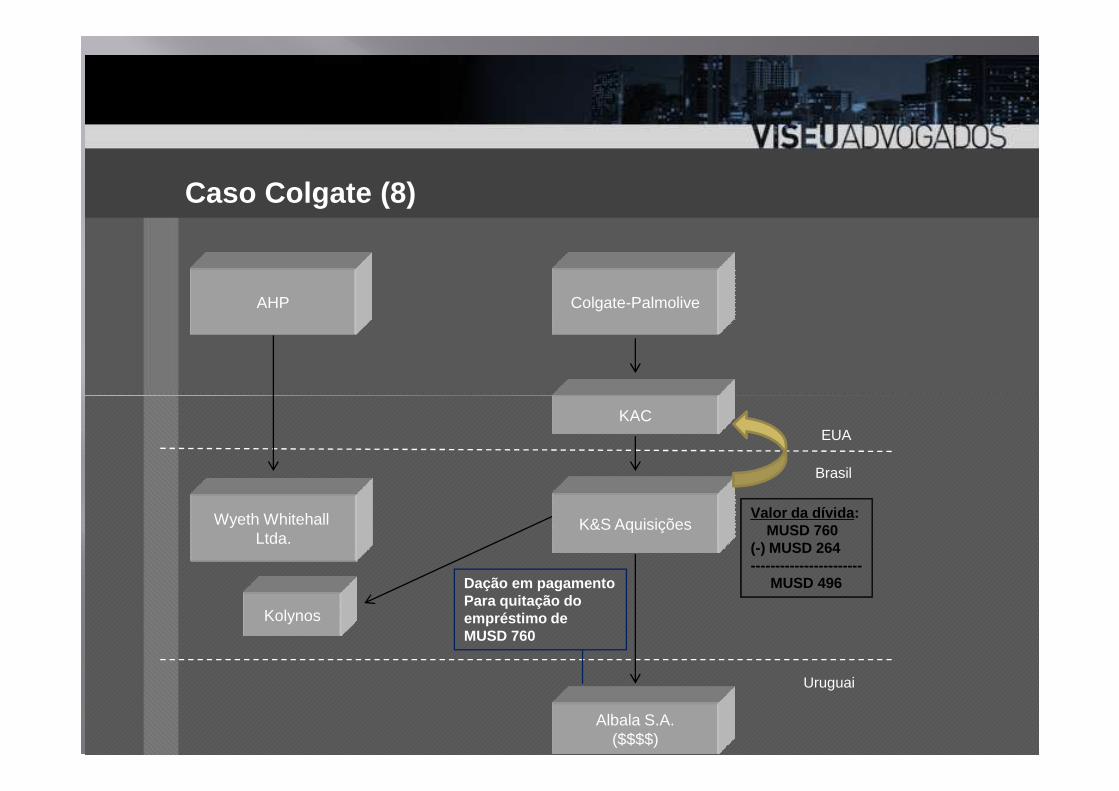

Caso Colgate (8)

Wyeth WhitehallLtda.

Kolynos

KACEUA

Brasil

K&S Aquisições

Uruguai

Albala S.A.($$$$)

Dação em pagamentoPara quitação do empréstimo de MUSD 760

Valor da dívida :MUSD 760

(-) MUSD 264-----------------------

MUSD 496

AHP Colgate-Palmolive

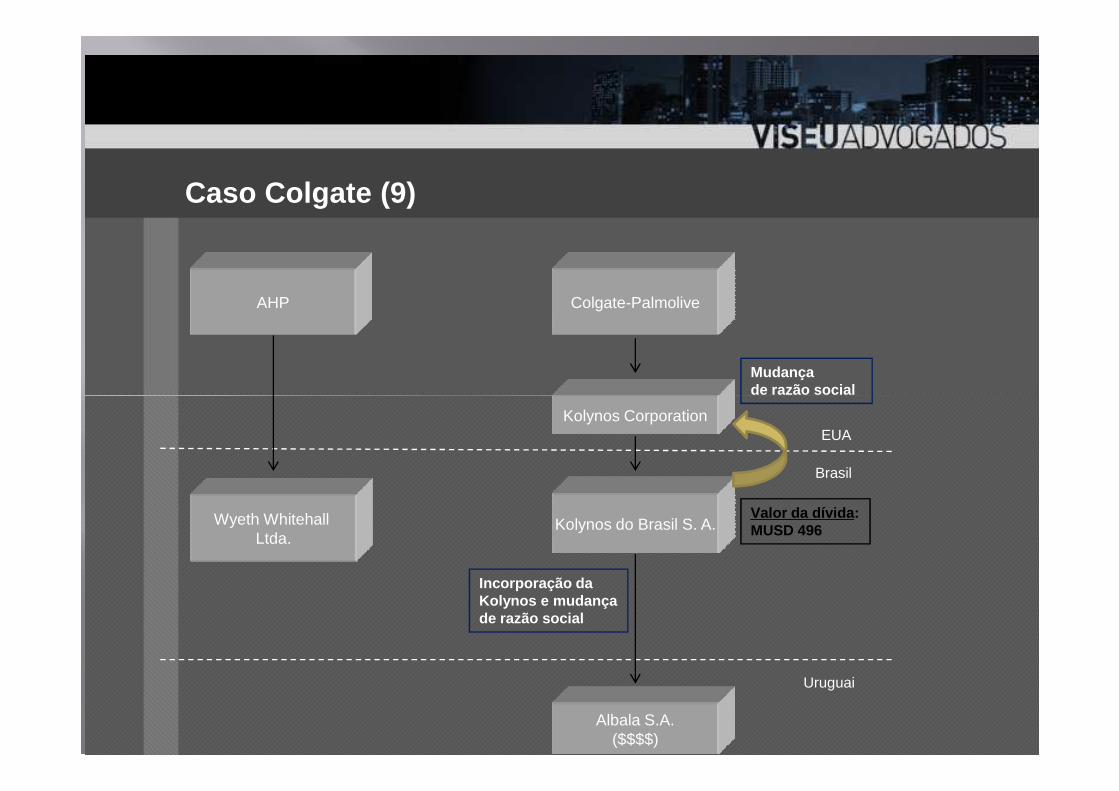

Caso Colgate (9)

Mudançade razão social

Wyeth WhitehallLtda.

Kolynos CorporationEUA

Brasil

Kolynos do Brasil S. A.

Uruguai

Albala S.A.($$$$)

Incorporação da Kolynos e mudançade razão social

Valor da dívida :MUSD 496

de razão social

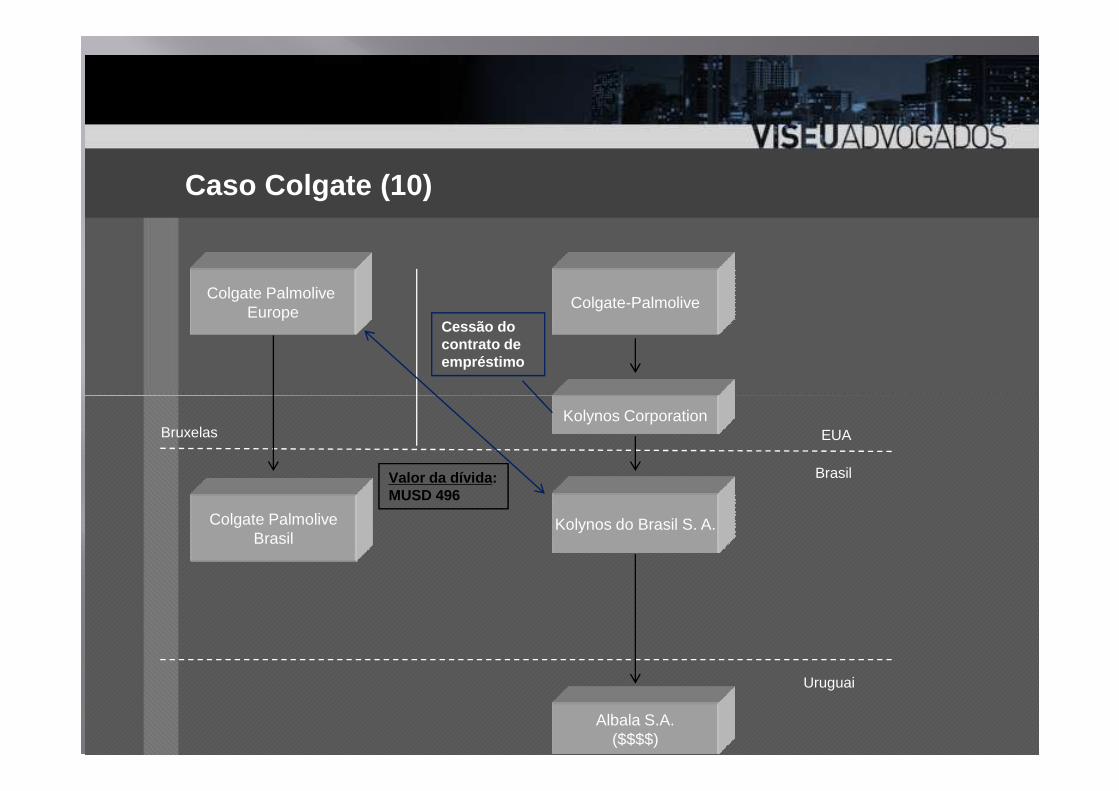

Colgate PalmoliveEurope

Colgate-Palmolive

Caso Colgate (10)

Cessão do contrato de empréstimo

Colgate PalmoliveBrasil

Kolynos CorporationEUA

Brasil

Kolynos do Brasil S. A.

Uruguai

Albala S.A.($$$$)

Valor da dívida :MUSD 496

Bruxelas

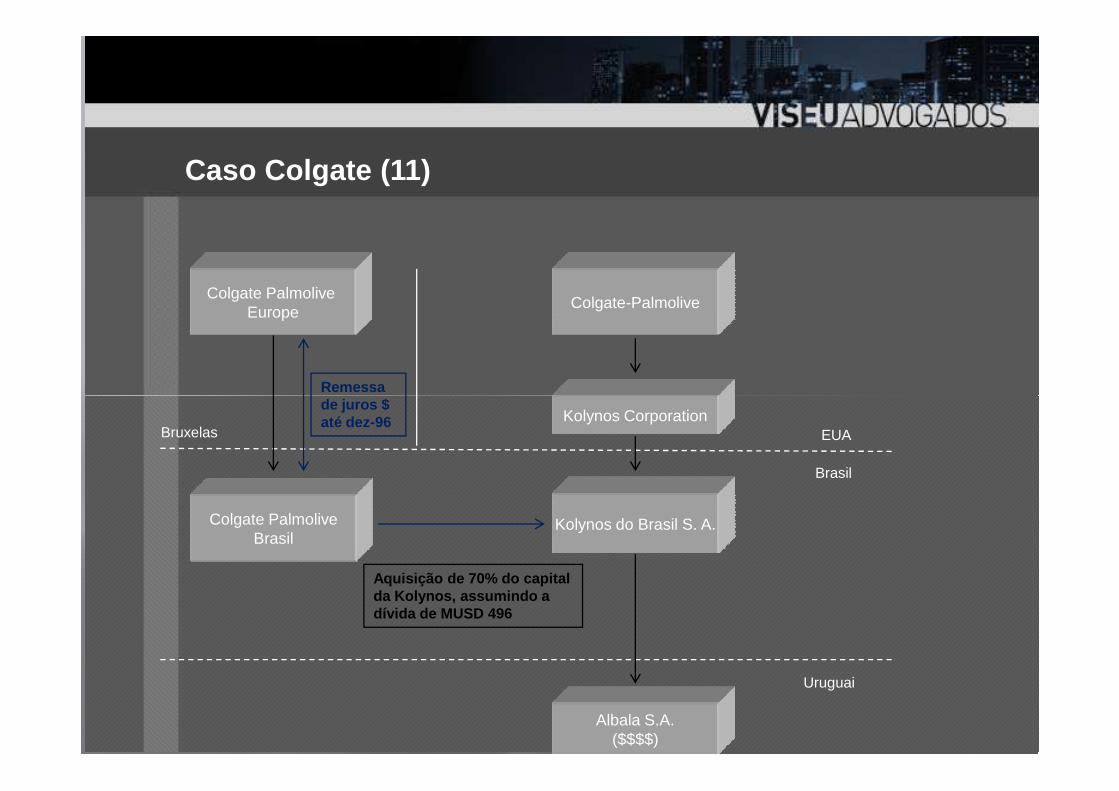

Colgate PalmoliveEurope

Colgate-Palmolive

Caso Colgate (11)

Remessa

Colgate PalmoliveBrasil

Kolynos CorporationEUA

Brasil

Kolynos do Brasil S. A.

Uruguai

Albala S.A.($$$$)

Aquisição de 70% do capital da Kolynos, assumindo a dívida de MUSD 496

Bruxelas

de juros $até dez-96

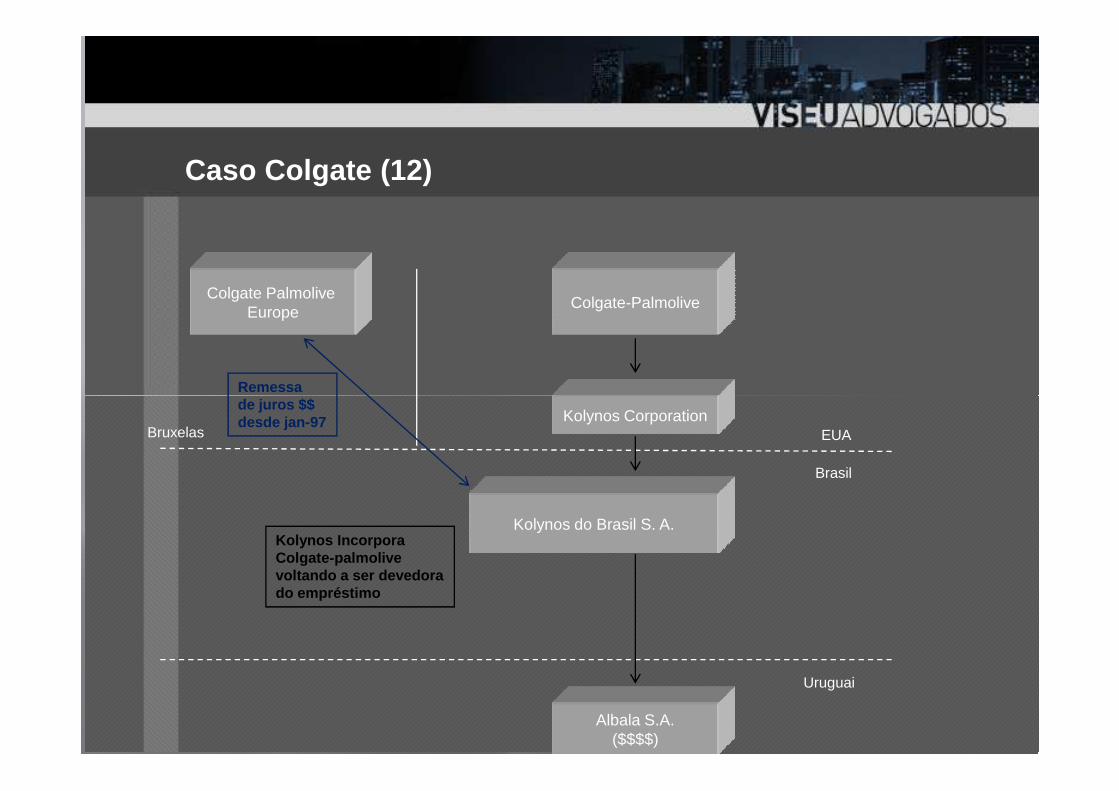

Colgate PalmoliveEurope

Colgate-Palmolive

Caso Colgate (12)

Remessa

Kolynos CorporationEUA

Brasil

Kolynos do Brasil S. A.

Uruguai

Albala S.A.($$$$)

Kolynos IncorporaColgate-palmolivevoltando a ser devedorado empréstimo

Bruxelas

de juros $$desde jan-97

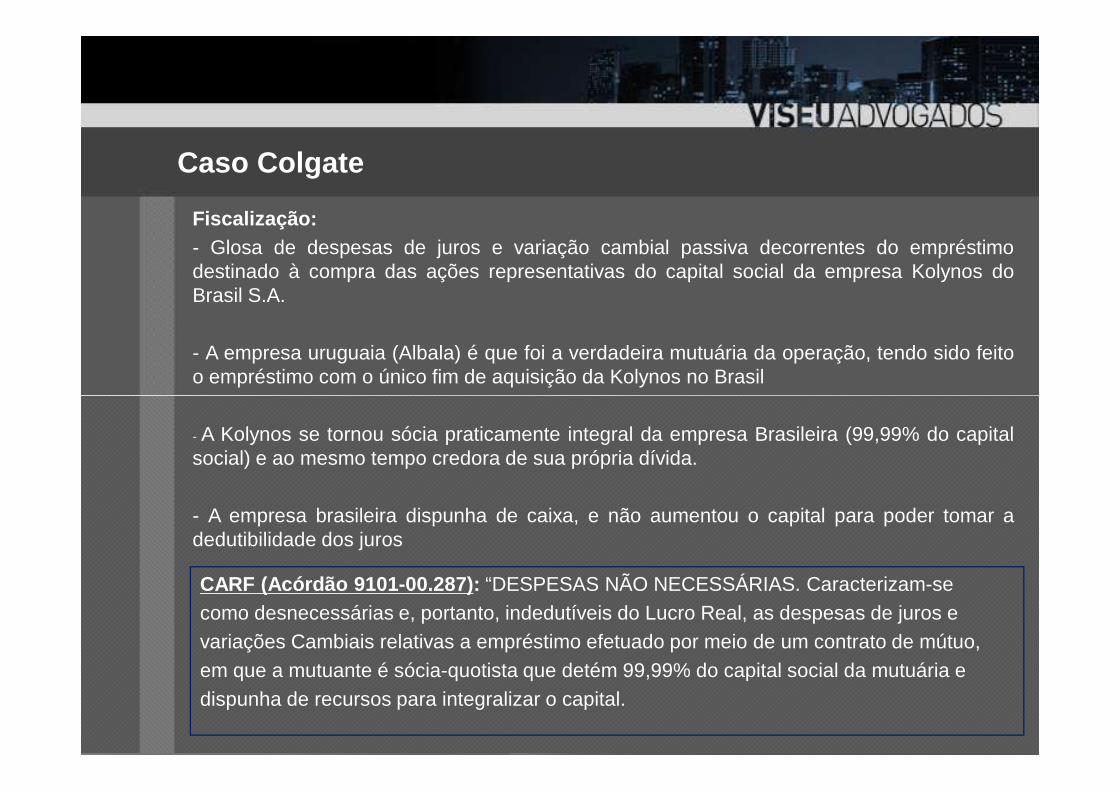

Fiscalização:- Glosa de despesas de juros e variação cambial passiva decorrentes do empréstimodestinado à compra das ações representativas do capital social da empresa Kolynos doBrasil S.A.

- A empresa uruguaia (Albala) é que foi a verdadeira mutuária da operação, tendo sido feitoo empréstimo com o único fim de aquisição da Kolynos no Brasil

Caso Colgate

- A Kolynos se tornou sócia praticamente integral da empresa Brasileira (99,99% do capitalsocial) e ao mesmo tempo credora de sua própria dívida.

- A empresa brasileira dispunha de caixa, e não aumentou o capital para poder tomar adedutibilidade dos juros

CARF (Acórdão 9101-00.287) : “DESPESAS NÃO NECESSÁRIAS. Caracterizam-secomo desnecessárias e, portanto, indedutíveis do Lucro Real, as despesas de juros evariações Cambiais relativas a empréstimo efetuado por meio de um contrato de mútuo,em que a mutuante é sócia-quotista que detém 99,99% do capital social da mutuária edispunha de recursos para integralizar o capital.

Fundamentação legal : Lei nº 12.249/2010, arts 24, 25 e 26, IN RFB 1.154/2011

Conceito : Imposição de proporção entre endividamento e patrimônio líquido depessoas jurídicas brasileiras, para fins de dedutibilidade dos juros pagos

Aplicação : Limites à dedutibilidade de juros relativos a empréstimos contraídos com:

Novas regras de Sub-capitalização

� Pessoas Vinculadas residentes ou domiciliadas no exterior (1:2);� Pessoas em países com tributação favorecida ou sob regime fiscal privilegiado

(1:0,3)

Exceção à subcaptalização : não se aplicam às operações de captação feitas noexterior por bancos comerciais, bancos de investimentos, bancos dedesenvolvimento, caixas econômicas, sociedades de crédito, financiamento einvestimento, sociedades de crédito imobiliário, empresas de arrendamento mercantile cooperativas de crédito para recursos captados no exterior e utilizados emoperações de repasse.

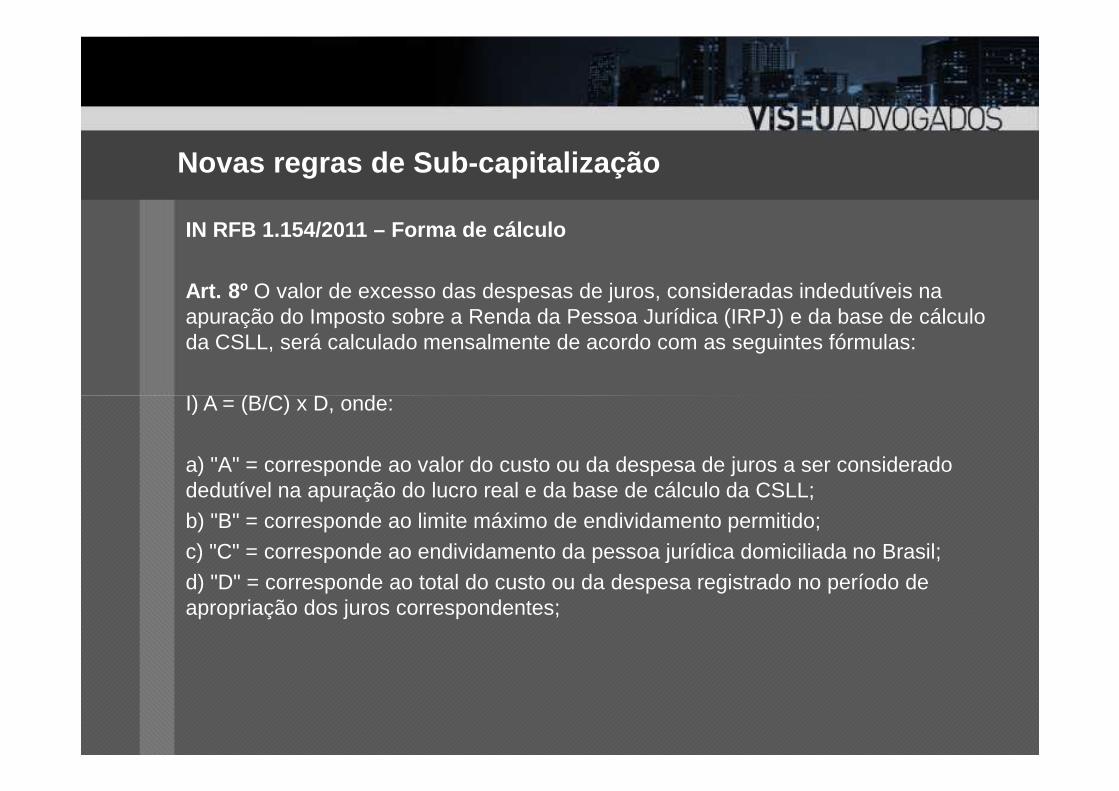

IN RFB 1.154/2011 – Forma de cálculo

Art. 8º O valor de excesso das despesas de juros, consideradas indedutíveis na apuração do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e da base de cálculo da CSLL, será calculado mensalmente de acordo com as seguintes fórmulas:

I) A = (B/C) x D, onde:

Novas regras de Sub-capitalização

I) A = (B/C) x D, onde:

a) "A" = corresponde ao valor do custo ou da despesa de juros a ser considerado dedutível na apuração do lucro real e da base de cálculo da CSLL;b) "B" = corresponde ao limite máximo de endividamento permitido;c) "C" = corresponde ao endividamento da pessoa jurídica domiciliada no Brasil;d) "D" = corresponde ao total do custo ou da despesa registrado no período de apropriação dos juros correspondentes;

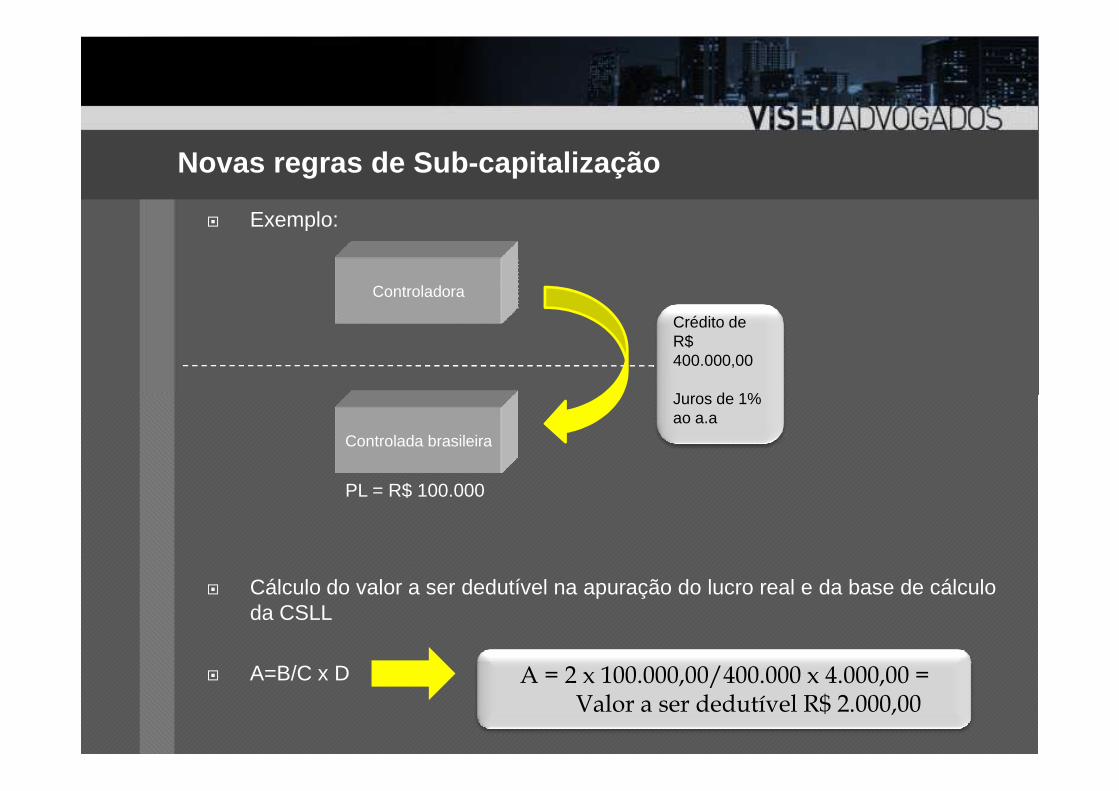

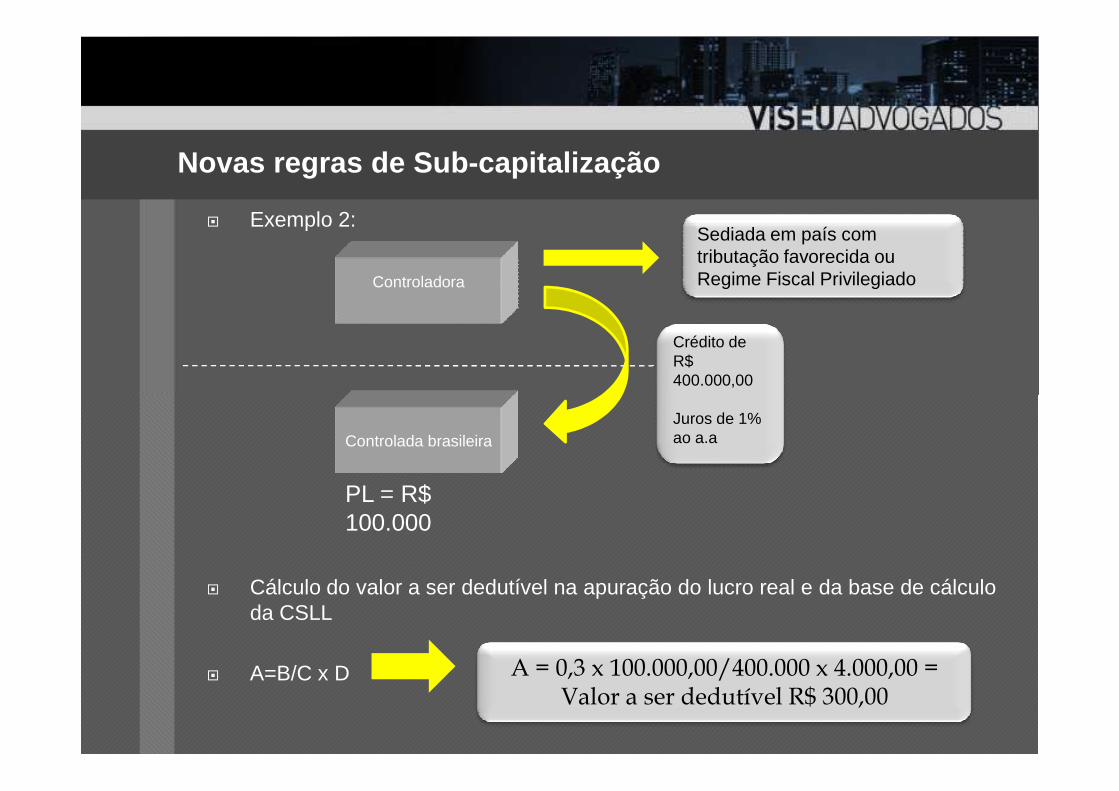

� Exemplo:

Controladora

Crédito de R$ 400.000,00

Juros de 1%

Novas regras de Sub-capitalização

� Cálculo do valor a ser dedutível na apuração do lucro real e da base de cálculo da CSLL

� A=B/C x D

Controlada brasileira

PL = R$ 100.000

A = 2 x 100.000,00/400.000 x 4.000,00 = Valor a ser dedutível R$ 2.000,00

Juros de 1% ao a.a

� Exemplo 2:

Controladora

Crédito de R$ 400.000,00

Sediada em país com tributação favorecida ouRegime Fiscal Privilegiado

Novas regras de Sub-capitalização

� Cálculo do valor a ser dedutível na apuração do lucro real e da base de cálculo da CSLL

� A=B/C x D

Controlada brasileira

PL = R$ 100.000

Juros de 1% ao a.a

A = 0,3 x 100.000,00/400.000 x 4.000,00 = Valor a ser dedutível R$ 300,00

� Remessa de dividendos para a Suécia em 1993

� O caso envolve aplicação de uma convenção Internacional firmadaentre Brasil e a Suécia em 1975. Decreto nº 77.053/1976

Caso Volvo

� O artigo 24 da convenção diz que: “ Os nacionais de um estadocontratante não ficarão sujeitos no outro estado contratan te anenhuma tributação ou obrigação correspondente, diferent e oumais onerosa do que aquelas que estiverem sujeitos os nacion aisdesse outro estado que se encontrem na mesma situação”

Cláusula de não discriminação

� A discussão surgiu em decorrência da lei nº 8.383/91 que isentou oslucros distribuídos a residentes no Brasil do IR . O art. 77 da mesmalei previa a cobrança de 15% de IR sobre a remessa de lucros aresidentes no exterior

O Decreto nº 70.053/76 regula a tributação entre os estados. O Brasil

Caso Volvo

� O Decreto nº 70.053/76 regula a tributação entre os estados. O Brasilpor sua vez legisla através da lei nº 8.383/91 isentando os nacionais etributando as remessas ao exterior- Incompatibilidade das normas

� O Decreto 5.844/43 em seu art. 97 dispõe que “ Sofrerão o desconto doimposto á razão de 15% os rendimentos percebidos. a) pelas pessoasfísicas ou jurídicas residentes ou domiciliadas no estrangeiro

ARGUMENTOS DA UNIÃO ( PROCURADORIA FAZENDA NACIONAL)

“ não há qualquer tratamento anti-isonômico pelo simples fat o de que atributação ocorre, seja aqui ou na Suécia. Aliás, frise-se q ue não hátributação porquanto todo valor pago no Brasil a título de IR RF ou ILL édeduzido do montante a ser pago no exterior, de acordo com o artigos 23 e

Caso Volvo

deduzido do montante a ser pago no exterior, de acordo com o artigos 23 e24 do Decreto nº 77.053/76. Outro fato que a isonomia deve ser vista entreaqueles que residentes no Brasil e residentes/domiciliado s na Suécia.Assim não há como pretender ter o mesmo tratamento do Imposto deRenda para residentes no país e para aqueles domiciliados/r esidentes noexterior”

- Tese acatada pelas vias ordinárias e pelo Tribunal Regional Federal da 4º

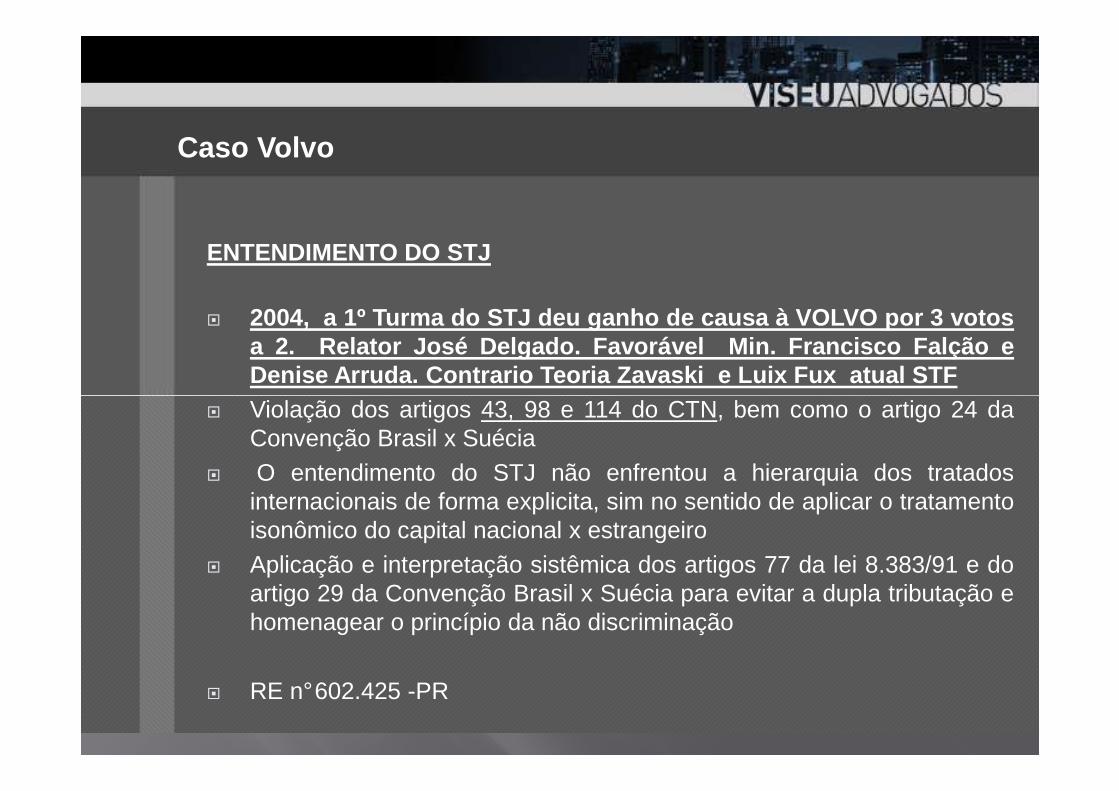

ENTENDIMENTO DO STJ

� 2004, a 1º Turma do STJ deu ganho de causa à VOLVO por 3 votosa 2. Relator José Delgado. Favorável Min. Francisco Falção eDenise Arruda. Contrario Teoria Zavaski e Luix Fux atual STF

Caso Volvo

� Violação dos artigos 43, 98 e 114 do CTN, bem como o artigo 24 daConvenção Brasil x Suécia

� O entendimento do STJ não enfrentou a hierarquia dos tratadosinternacionais de forma explicita, sim no sentido de aplicar o tratamentoisonômico do capital nacional x estrangeiro

� Aplicação e interpretação sistêmica dos artigos 77 da lei 8.383/91 e doartigo 29 da Convenção Brasil x Suécia para evitar a dupla tributação ehomenagear o princípio da não discriminação

� RE n°602.425 -PR

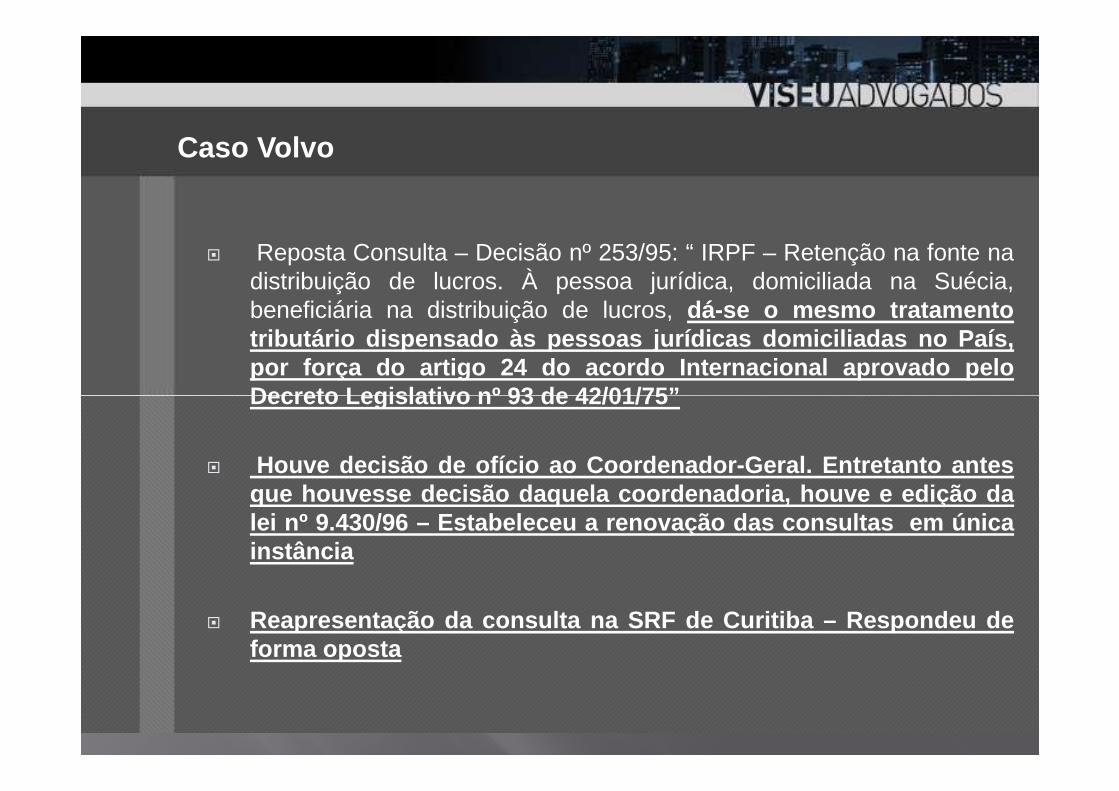

� Reposta Consulta – Decisão nº 253/95: “ IRPF – Retenção na fonte nadistribuição de lucros. À pessoa jurídica, domiciliada na Suécia,beneficiária na distribuição de lucros, dá-se o mesmo tratamentotributário dispensado às pessoas jurídicas domiciliadas n o País,por força do artigo 24 do acordo Internacional aprovado peloDecreto Legislativo nº 93 de 42/01/75”

Caso Volvo

Decreto Legislativo nº 93 de 42/01/75”

� Houve decisão de ofício ao Coordenador-Geral. Entretanto a ntesque houvesse decisão daquela coordenadoria, houve e edição dalei nº 9.430/96 – Estabeleceu a renovação das consultas em ún icainstância

� Reapresentação da consulta na SRF de Curitiba – Respondeu deforma oposta

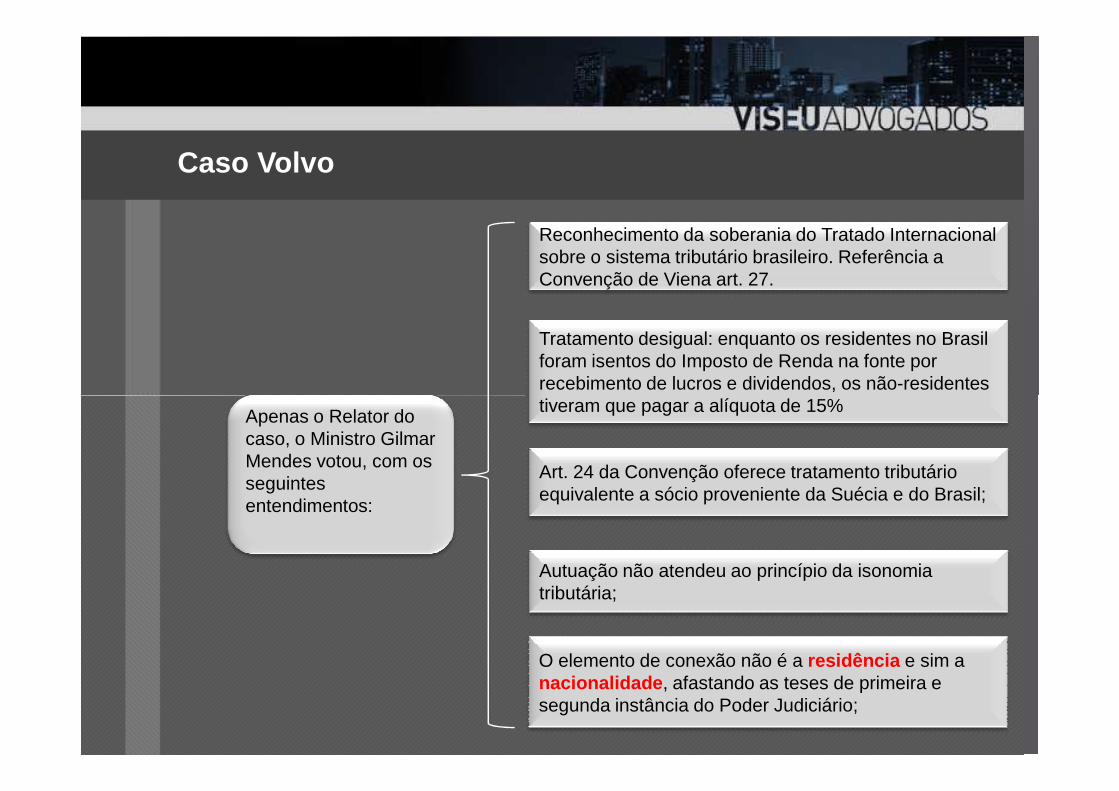

Tratamento desigual: enquanto os residentes no Brasil foram isentos do Imposto de Renda na fonte por recebimento de lucros e dividendos, os não-residentes tiveram que pagar a alíquota de 15%

Reconhecimento da soberania do Tratado Internacional sobre o sistema tributário brasileiro. Referência a Convenção de Viena art. 27.

Caso Volvo

Apenas o Relator do caso, o Ministro Gilmar Mendes votou, com os seguintes entendimentos:

Art. 24 da Convenção oferece tratamento tributário equivalente a sócio proveniente da Suécia e do Brasil;

O elemento de conexão não é a residência e sim a nacionalidade , afastando as teses de primeira e segunda instância do Poder Judiciário;

Autuação não atendeu ao princípio da isonomia tributária;

tiveram que pagar a alíquota de 15%

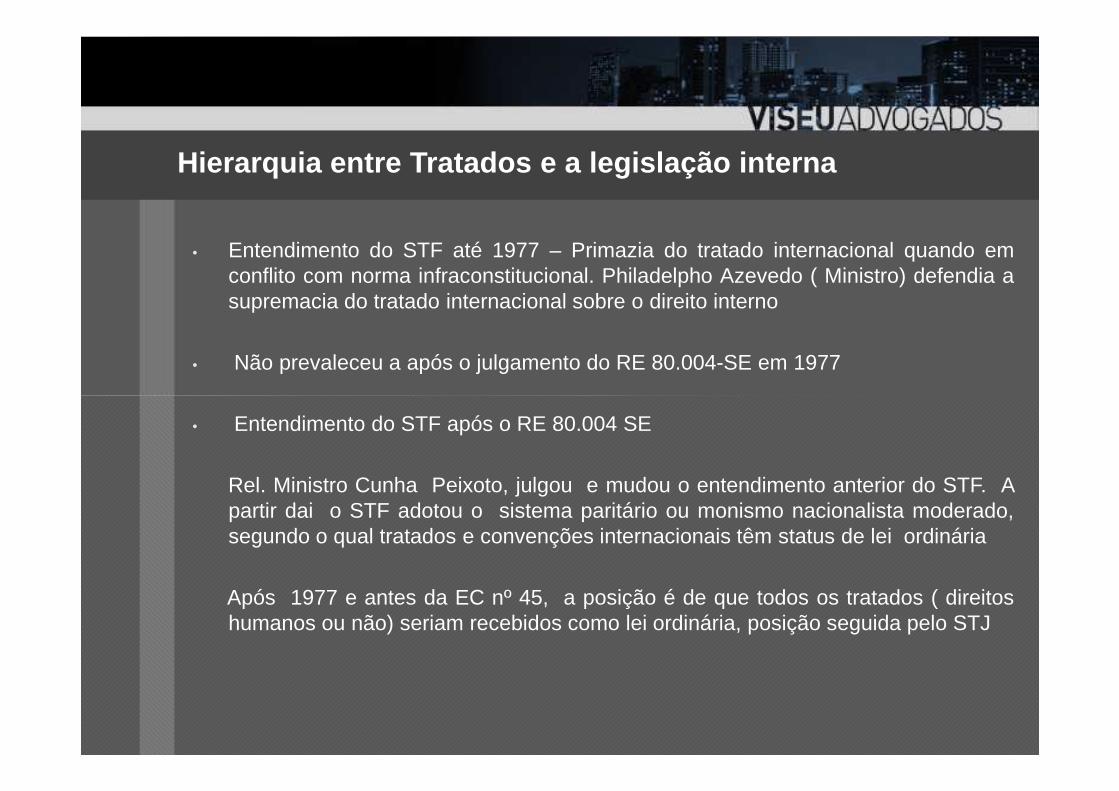

• Entendimento do STF até 1977 – Primazia do tratado internacional quando emconflito com norma infraconstitucional. Philadelpho Azevedo ( Ministro) defendia asupremacia do tratado internacional sobre o direito interno

• Não prevaleceu a após o julgamento do RE 80.004-SE em 1977

Hierarquia entre Tratados e a legislação interna

• Entendimento do STF após o RE 80.004 SE

Rel. Ministro Cunha Peixoto, julgou e mudou o entendimento anterior do STF. Apartir dai o STF adotou o sistema paritário ou monismo nacionalista moderado,segundo o qual tratados e convenções internacionais têm status de lei ordinária

Após 1977 e antes da EC nº 45, a posição é de que todos os tratados ( direitoshumanos ou não) seriam recebidos como lei ordinária, posição seguida pelo STJ

Importante: Tratados que se refiram à matéria tributária terão caráter supralegal, masinfraconstitucional.

� Tratados internacionais possuem mecanismos próprios para a suam celebração,posterior internação, e denúncia, ao contrário dos mecanismos internos utilizados

Hierarquia entre Tratados e a legislação interna

posterior internação, e denúncia, ao contrário dos mecanismos internos utilizadospara lei brasileira.

� Portanto, existe um prevalecimento do tratado internacional sobre a legislaçãointerna.

CONVENÇÃO DE VIENA

• O Brasil é signatário da Convenção de Viena, que disciplina regras aplicáveis aostratados internacionais, celebrada em 26 de maio de 1969 e vigenteinternacionalmente desde 27 de janeiro de 1980, e recentemente internada noordenamento jurídico brasileiro por meio do Decreto n. 7.030, de 14 de dezembrode 2009.

Hierarquia entre Tratados e a legislação interna

de 2009.

IMPORTÂNCIA: Desenvolvimento da cooperação pacífica entre as nações,constatando os princípios do livre consentimento, da boa-fé e a regra pacta suntservanda são universalmente reconhecidos.

• O artigo 27 dessa Convenção estabeleceu que uma parte não pode invocar asdisposições de seu direito interno para justificar o inadimplemento de um tratado.

• O artigo 46 estabelece que um Estado não pode invocar o fato de que seuconsentimento em obrigar-se por um tratado violou uma disposição de seu direitointerno sobre competência para concluir tratados.

CONCLUSÃO: O Brasil por ser signatário da Convenção de Viena não podedescumprir os acordos que estabeleceu em razão do princípio da boa fé, assim,

Hierarquia entre Tratados e a legislação interna

descumprir os acordos que estabeleceu em razão do princípio da boa fé, assim,acordos de bitributação devem ser cumpridos, não cabendo ao Estado Brasileirocriar ou majorar tributo em detrimento do acordo estabelecido.

Aguardar o desfecho do julgamento e aguardar o entendimento dos demaisMinistros.

� Leading case: STF consolidará entendimento sobre hierarquia dos tratados internacionais em matéria tributária

� Precedente: Isenção Heterônoma

• Artigo 153, inciso I da CF:”É vedado à União: III – instituir isenções de tributos da

Hierarquia entre Tratados e a legislação interna

• Artigo 153, inciso I da CF:”É vedado à União: III – instituir isenções de tributos dacompetência dos Estados, do Distrito Federal ou dos Municípios.

• Decisão do STF: “No direito internacional apenas a República Federativa do Brasiltem competência para firmar tratados (art. 52, § 2º, da Constituição da República),dela não dispondo a União, os Estados-membros ou os Municípios. O Presidenteda República não subscreve tratados como Chefe de Governo, mas como Chefede Estado o que descaracteriza a existência de uma isenção heterônoma, vedadapelo artigo 151, inc. III, da Constituição.”

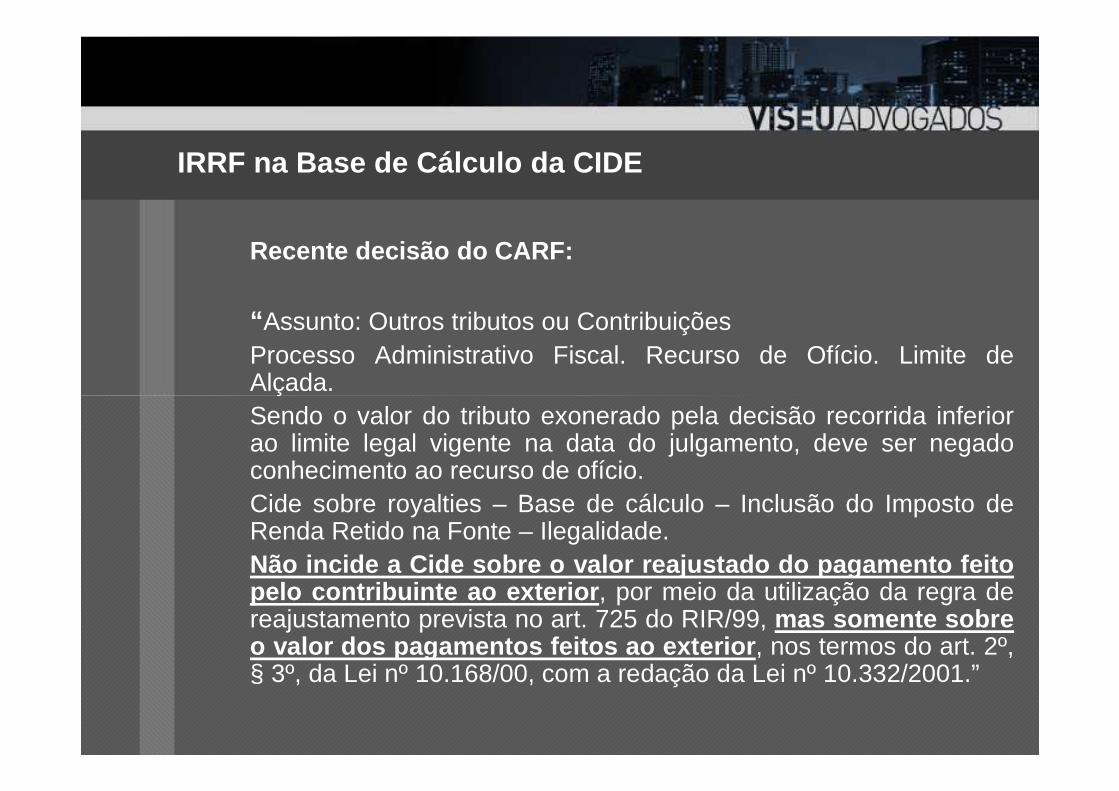

Recente decisão do CARF:

“ Assunto: Outros tributos ou ContribuiçõesProcesso Administrativo Fiscal. Recurso de Ofício. Limite deAlçada.

IRRF na Base de Cálculo da CIDE

Alçada.Sendo o valor do tributo exonerado pela decisão recorrida inferiorao limite legal vigente na data do julgamento, deve ser negadoconhecimento ao recurso de ofício.Cide sobre royalties – Base de cálculo – Inclusão do Imposto deRenda Retido na Fonte – Ilegalidade.Não incide a Cide sobre o valor reajustado do pagamento feitopelo contribuinte ao exterior , por meio da utilização da regra dereajustamento prevista no art. 725 do RIR/99, mas somente sobreo valor dos pagamentos feitos ao exterior , nos termos do art. 2º,§ 3º, da Lei nº 10.168/00, com a redação da Lei nº 10.332/2001.”

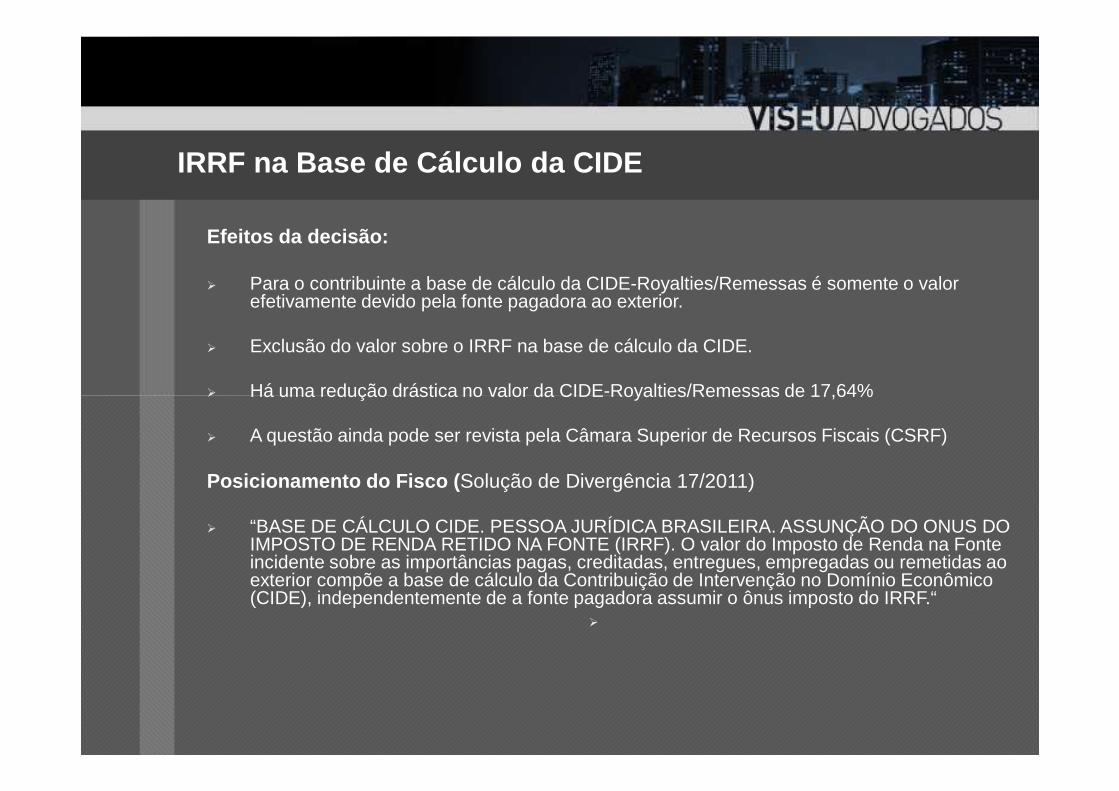

Efeitos da decisão:

� Para o contribuinte a base de cálculo da CIDE-Royalties/Remessas é somente o valor efetivamente devido pela fonte pagadora ao exterior.

� Exclusão do valor sobre o IRRF na base de cálculo da CIDE.

� Há uma redução drástica no valor da CIDE-Royalties/Remessas de 17,64%

IRRF na Base de Cálculo da CIDE

� Há uma redução drástica no valor da CIDE-Royalties/Remessas de 17,64%

� A questão ainda pode ser revista pela Câmara Superior de Recursos Fiscais (CSRF)

Posicionamento do Fisco ( Solução de Divergência 17/2011)

� “BASE DE CÁLCULO CIDE. PESSOA JURÍDICA BRASILEIRA. ASSUNÇÃO DO ONUS DO IMPOSTO DE RENDA RETIDO NA FONTE (IRRF). O valor do Imposto de Renda na Fonte incidente sobre as importâncias pagas, creditadas, entregues, empregadas ou remetidas ao exterior compõe a base de cálculo da Contribuição de Intervenção no Domínio Econômico (CIDE), independentemente de a fonte pagadora assumir o ônus imposto do IRRF.“

�

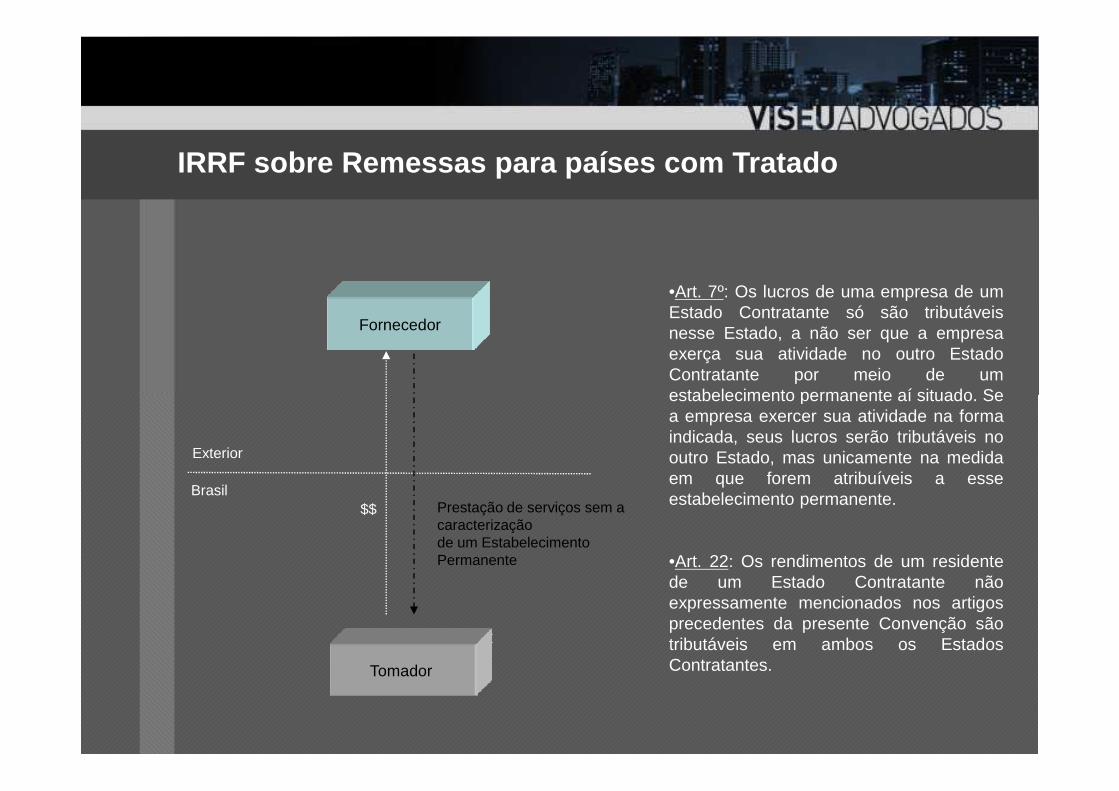

IRRF sobre Remessas para países com Tratado

Fornecedor

•Art. 7º: Os lucros de uma empresa de umEstado Contratante só são tributáveisnesse Estado, a não ser que a empresaexerça sua atividade no outro EstadoContratante por meio de umestabelecimento permanente aí situado. Se

Exterior

Brasil

Tomador

Prestação de serviços sem a caracterizaçãode um Estabelecimento Permanente

$$

estabelecimento permanente aí situado. Sea empresa exercer sua atividade na formaindicada, seus lucros serão tributáveis nooutro Estado, mas unicamente na medidaem que forem atribuíveis a esseestabelecimento permanente.

•Art. 22: Os rendimentos de um residentede um Estado Contratante nãoexpressamente mencionados nos artigosprecedentes da presente Convenção sãotributáveis em ambos os EstadosContratantes.

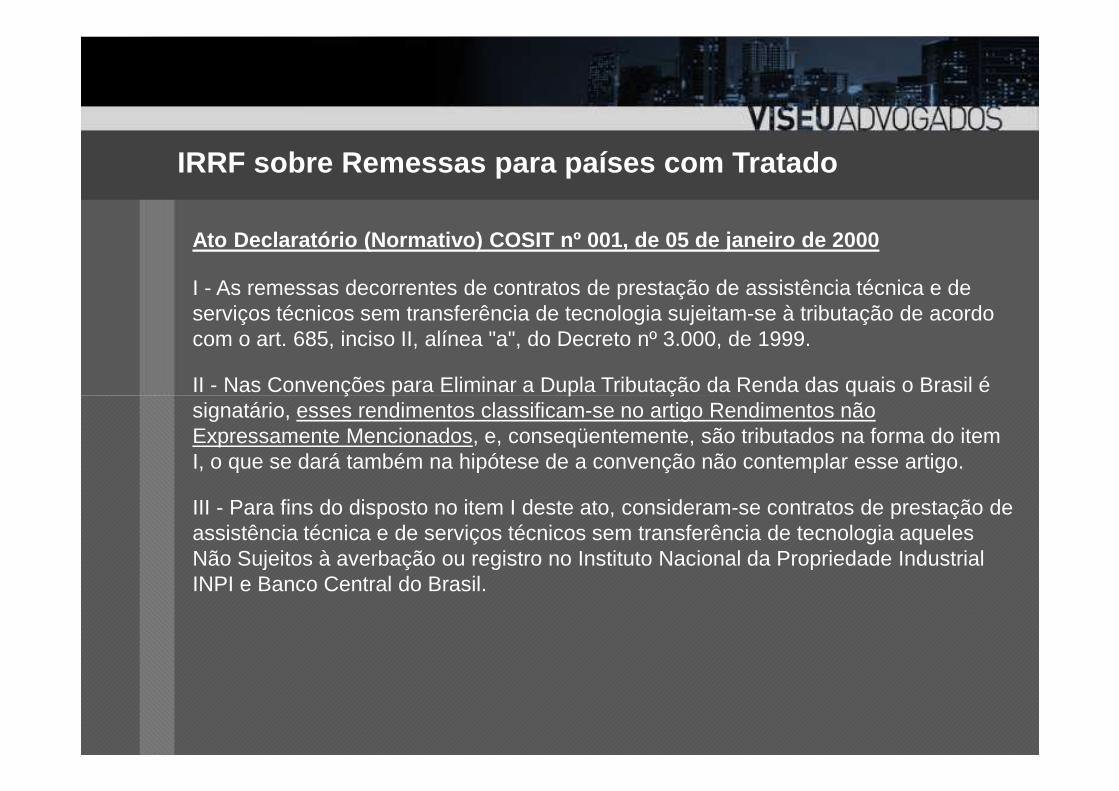

Ato Declaratório (Normativo) COSIT nº 001, de 05 de j aneiro de 2000

I - As remessas decorrentes de contratos de prestação de assistência técnica e deserviços técnicos sem transferência de tecnologia sujeitam-se à tributação de acordocom o art. 685, inciso II, alínea "a", do Decreto nº 3.000, de 1999.

II - Nas Convenções para Eliminar a Dupla Tributação da Renda das quais o Brasil é

IRRF sobre Remessas para países com Tratado

II - Nas Convenções para Eliminar a Dupla Tributação da Renda das quais o Brasil ésignatário, esses rendimentos classificam-se no artigo Rendimentos nãoExpressamente Mencionados, e, conseqüentemente, são tributados na forma do itemI, o que se dará também na hipótese de a convenção não contemplar esse artigo.

III - Para fins do disposto no item I deste ato, consideram-se contratos de prestação deassistência técnica e de serviços técnicos sem transferência de tecnologia aquelesNão Sujeitos à averbação ou registro no Instituto Nacional da Propriedade Industrial INPI e Banco Central do Brasil.

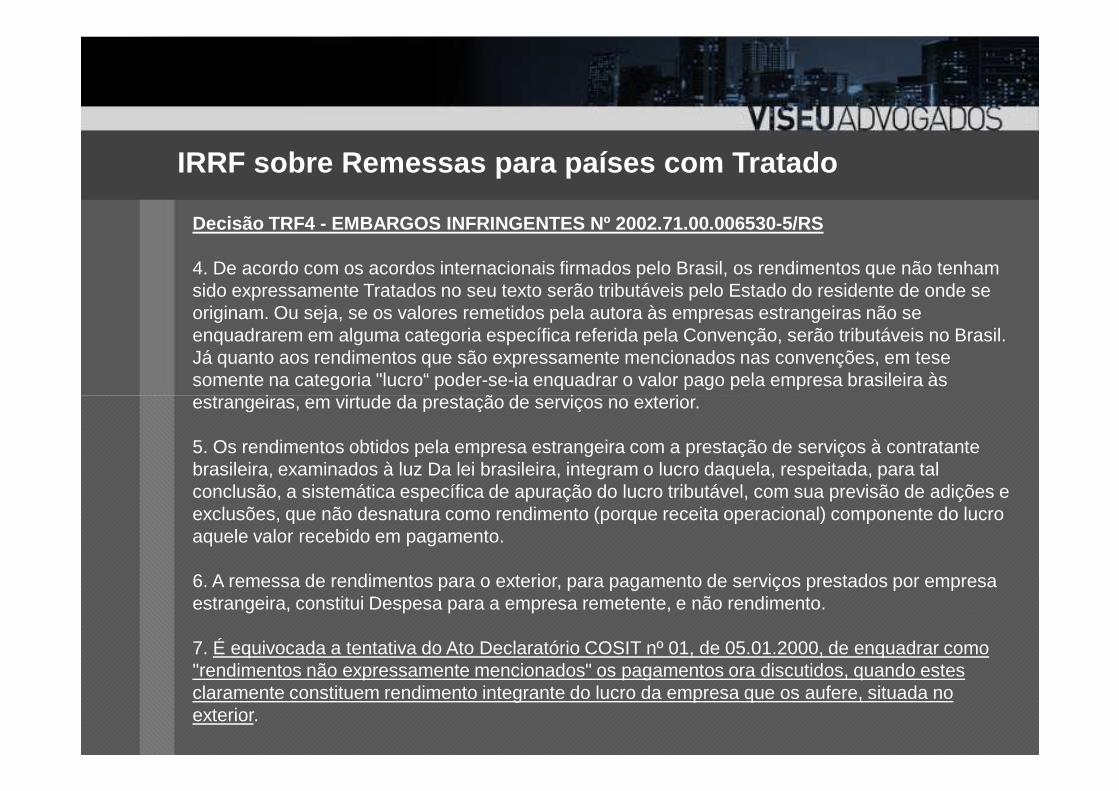

Decisão TRF4 - EMBARGOS INFRINGENTES Nº 2002.71.00.0 06530-5/RS

4. De acordo com os acordos internacionais firmados pelo Brasil, os rendimentos que não tenhamsido expressamente Tratados no seu texto serão tributáveis pelo Estado do residente de onde seoriginam. Ou seja, se os valores remetidos pela autora às empresas estrangeiras não seenquadrarem em alguma categoria específica referida pela Convenção, serão tributáveis no Brasil.Já quanto aos rendimentos que são expressamente mencionados nas convenções, em tesesomente na categoria "lucro“ poder-se-ia enquadrar o valor pago pela empresa brasileira àsestrangeiras, em virtude da prestação de serviços no exterior.

IRRF sobre Remessas para países com Tratado

estrangeiras, em virtude da prestação de serviços no exterior.

5. Os rendimentos obtidos pela empresa estrangeira com a prestação de serviços à contratantebrasileira, examinados à luz Da lei brasileira, integram o lucro daquela, respeitada, para talconclusão, a sistemática específica de apuração do lucro tributável, com sua previsão de adições eexclusões, que não desnatura como rendimento (porque receita operacional) componente do lucroaquele valor recebido em pagamento.

6. A remessa de rendimentos para o exterior, para pagamento de serviços prestados por empresaestrangeira, constitui Despesa para a empresa remetente, e não rendimento.

7. É equivocada a tentativa do Ato Declaratório COSIT nº 01, de 05.01.2000, de enquadrar como"rendimentos não expressamente mencionados" os pagamentos ora discutidos, quando estesclaramente constituem rendimento integrante do lucro da empresa que os aufere, situada noexterior.

.

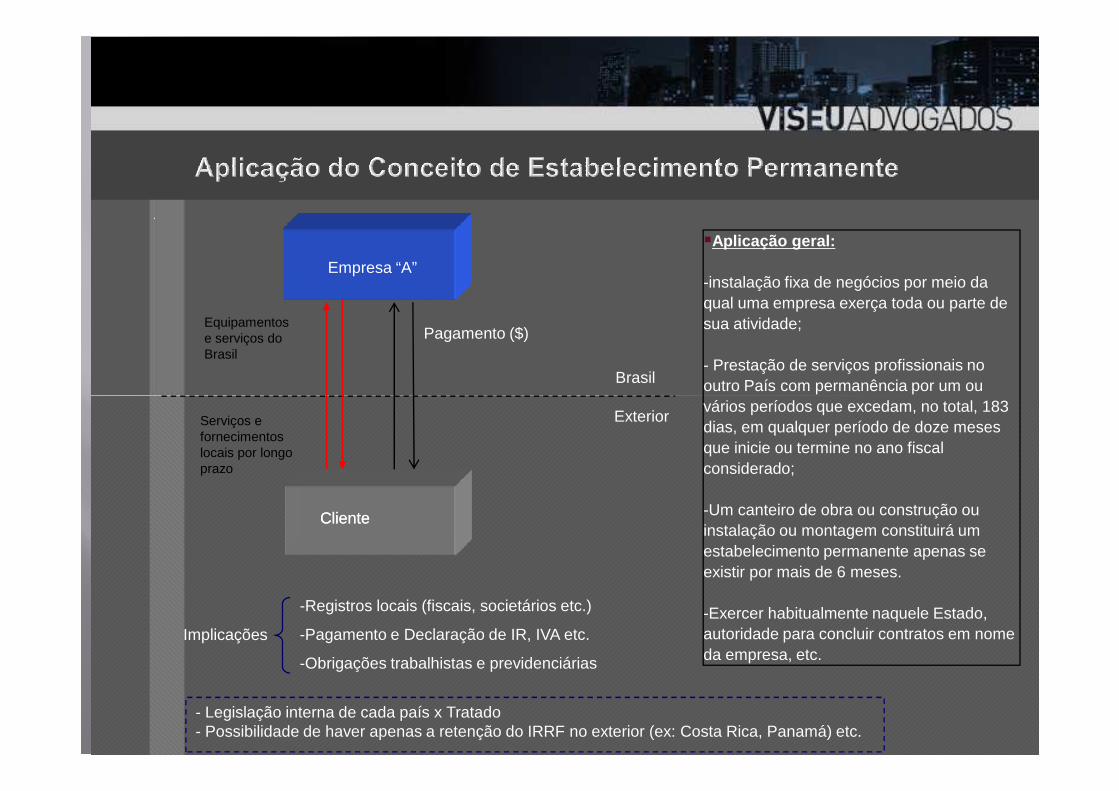

Empresa “A”

Brasil

Pagamento ($)Equipamentose serviços do Brasil

�Aplicação geral:

-instalação fixa de negócios por meio da qual uma empresa exerça toda ou parte de sua atividade;

- Prestação de serviços profissionais no outro País com permanência por um ou

Serviços e fornecimentos locais por longo prazo

ClienteCliente

Exteriorvários períodos que excedam, no total, 183 dias, em qualquer período de doze meses que inicie ou termine no ano fiscal considerado;

-Um canteiro de obra ou construção ou instalação ou montagem constituirá umestabelecimento permanente apenas seexistir por mais de 6 meses.

-Exercer habitualmente naquele Estado, autoridade para concluir contratos em nome da empresa, etc.

-Registros locais (fiscais, societários etc.)

-Pagamento e Declaração de IR, IVA etc.

-Obrigações trabalhistas e previdenciárias

Implicações

- Legislação interna de cada país x Tratado- Possibilidade de haver apenas a retenção do IRRF no exterior (ex: Costa Rica, Panamá) etc.

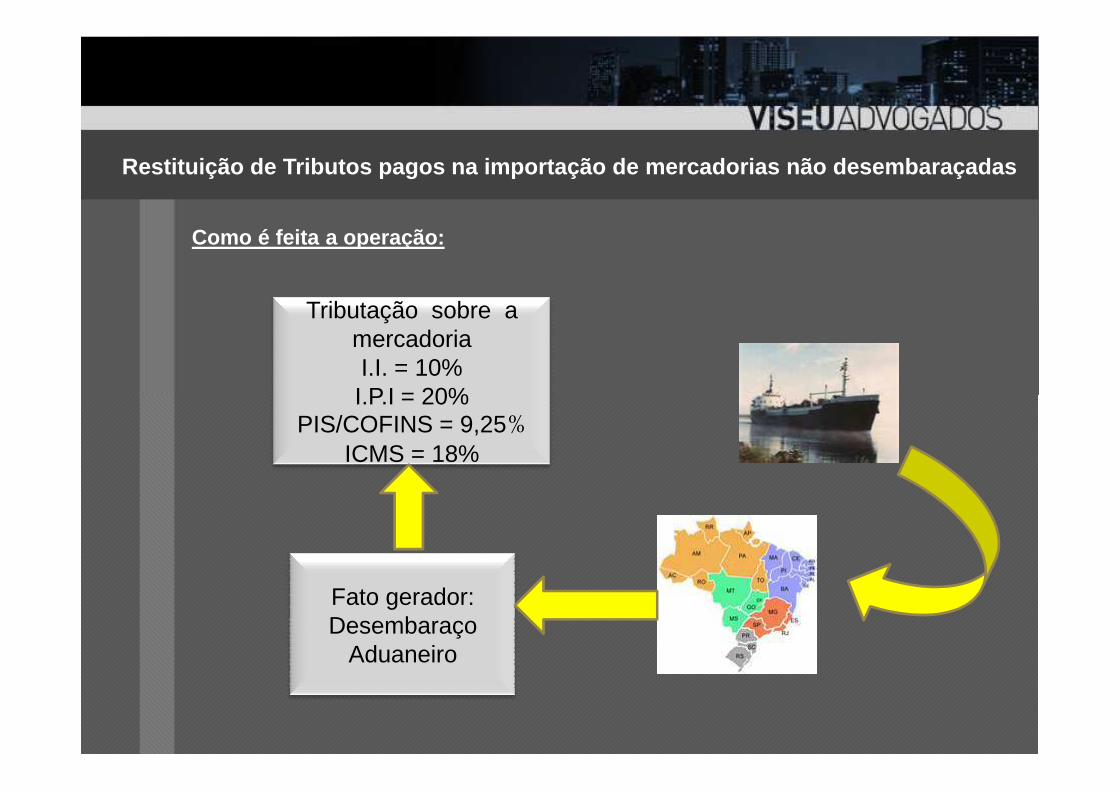

Como é feita a operação:

Tributação sobre a mercadoriaI.I. = 10%I.P.I = 20%

Restituição de Tributos pagos na importação de merc adorias não desembaraçadas

Fato gerador: Desembaraço

Aduaneiro

I.P.I = 20%PIS/COFINS = 9,25%

ICMS = 18%

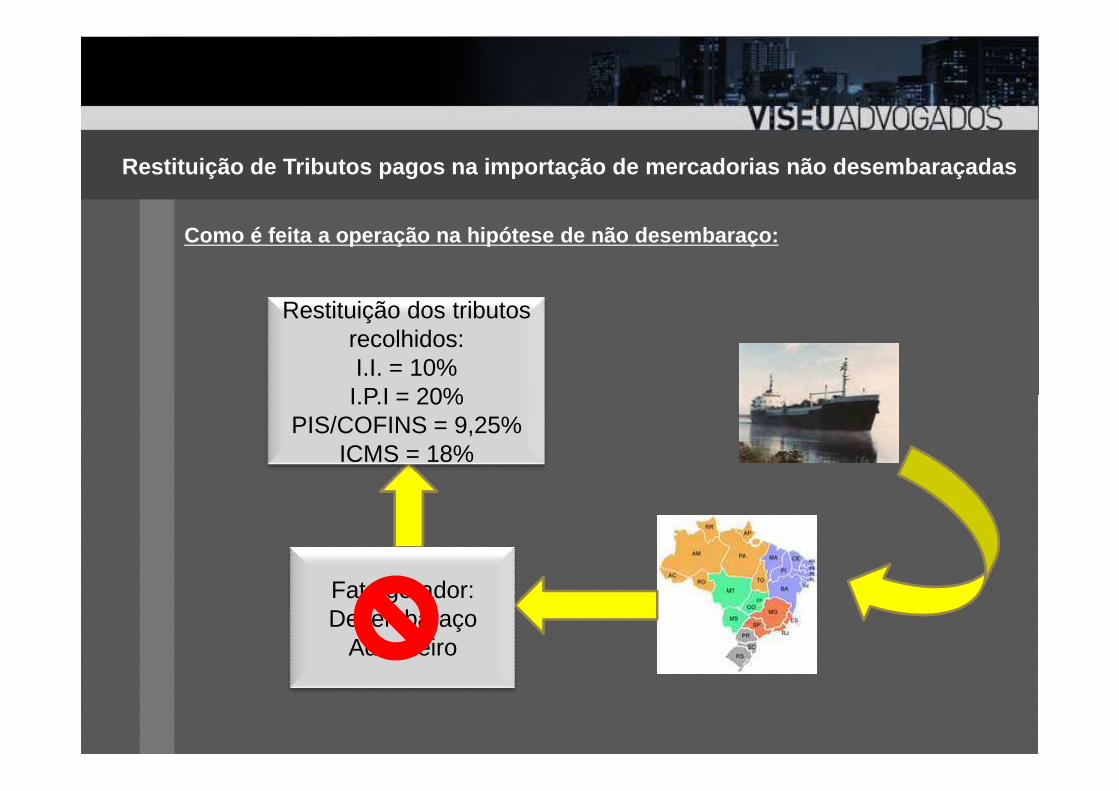

Restituição dos tributos recolhidos:I.I. = 10%I.P.I = 20%

Como é feita a operação na hipótese de não desembaraço:

Restituição de Tributos pagos na importação de merc adorias não desembaraçadas

I.P.I = 20%PIS/COFINS = 9,25%

ICMS = 18%

Fato gerador: Desembaraço

Aduaneiro

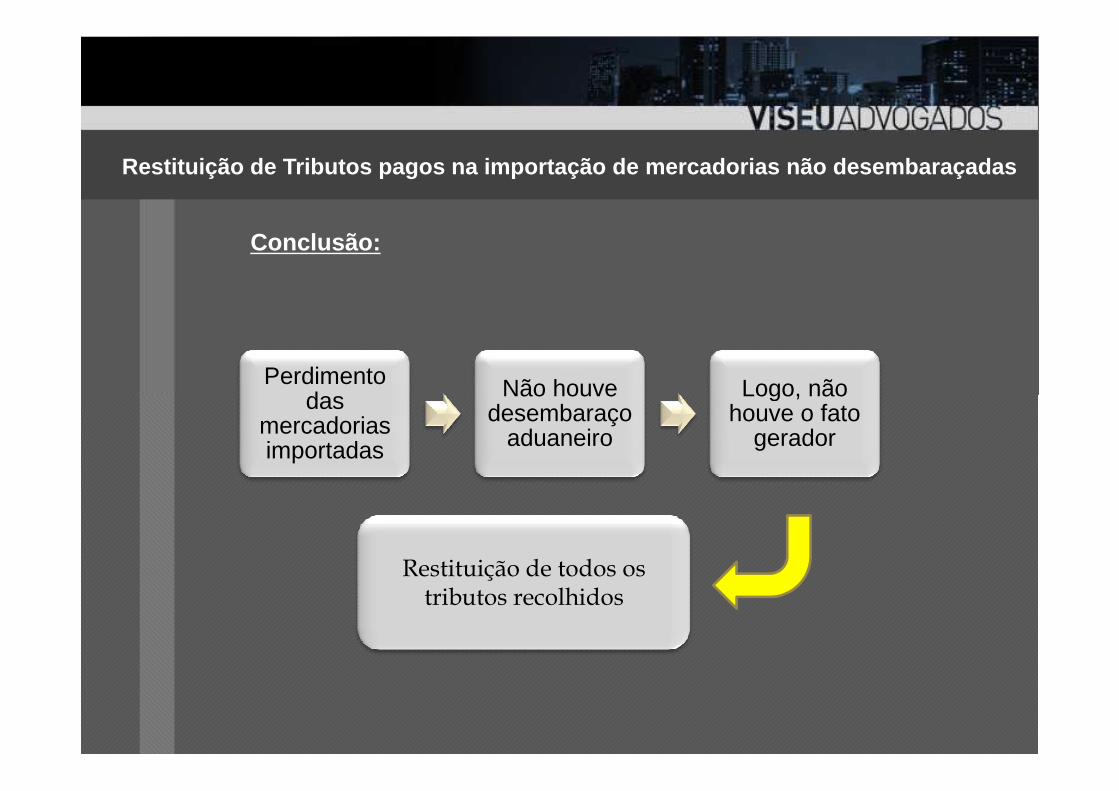

Perdimento das Não houve Logo, não

Conclusão:

Restituição de Tributos pagos na importação de merc adorias não desembaraçadas

das mercadorias importadas

Não houve desembaraço

aduaneiro

Logo, não houve o fato

gerador

Restituição de todos os tributos recolhidos

Objetivo:

� Instalação de empresas em países do Mercosul para pagar meno simpostos.

� Vender produtos no Brasil, fabricados em países vizinhos, c om menorcusto de produção .

Importação via Mercosul: regras de origem e as rece ntes interpretações da RFB

custo de produção .

� Redução da alta carga tributária no Brasil.

Como é feita a operação:

Importação via Mercosul: regras de origem e as rece ntes interpretações da RFB

Industrialização

� Reflexos tributários:

• Importação de insumos com tributação mínima ou sem o pagamento;

• Isenção de IR;

Importação via Mercosul: regras de origem e as rece ntes interpretações da RFB

• Importação de produto por portos que concedem a redução de ICMS;

• No Mercosul os produtos circulam sem pagar imposto de importação.

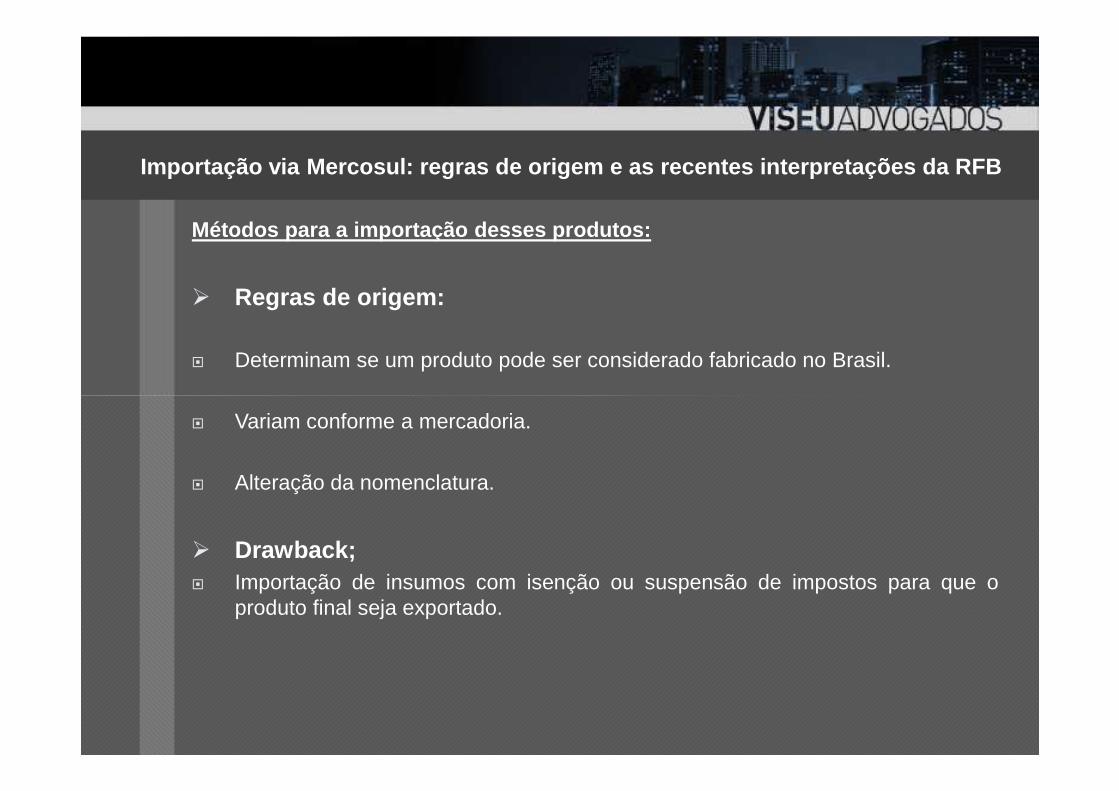

Métodos para a importação desses produtos:

� Regras de origem:

� Determinam se um produto pode ser considerado fabricado no Brasil.

Importação via Mercosul: regras de origem e as rece ntes interpretações da RFB

� Variam conforme a mercadoria.

� Alteração da nomenclatura.

� Drawback;� Importação de insumos com isenção ou suspensão de impostos para que o

produto final seja exportado.

Casos recentes:

� As importações de produtos oriundos de Argentina, Uruguai e Paraguai terãoanálise criteriosa da RFB para averiguar a procedência dos produtosimportados;

� Possíveis casos de triangulação, principalmente, de produtos que são de origem

Atenção especial da RFB

� Possíveis casos de triangulação, principalmente, de produtos que são de origemda China e são importados para países do Mercosul para posteriormenteexportação ao Brasil;

� Aumento do poder de polícia dos agentes fiscais para verificar até mesmo nopaís de origem a procedência da mercadoria importada;

� Aumento da fiscalização de documentos, podendo até reter as mercadorias parainspeção no prazo de 180 dias;

� Em casos comprovados de triangulação, produtos com declaração de origemfraudulenta, a RFB poderá proibir a entrada de todos os produtos que seriamimportados.

� IN 228/2002:

Procedimento especial de fiscalização para empresas que revelarem indícios deincompatibilidade entre os volumes transacionados no comércio exterior e acapacidade econômica financeira evidenciada.

Procedimentos especiais para fiscalização

Existe uma série de procedimentos para verificar a real substância dassociedades no exterior, cabendo à empresa fiscalizadora comprovar:

i) O seu efetivo funcionamento e a condição de real adquirente ou vendedor dasmercadorias, mediante o comparecimento de sócio com poder de gerência oudiretor, acompanhado da pessoa responsável pelas transações internacionais ecomerciais, e;

ii) A origem, a disponibilidade e a efetiva transferência, se for o caso, dos recursosnecessários à prática das operações.

Instrução Normativa RFB nº 1.169/2011

� Estabelece procedimentos especiais de controle, na importação ou na exportaçãode bens e mercadorias, diante de suspeita de irregularidade punível com a pena deperdimento.

Suspeita de irregularidade :

Procedimentos especiais para fiscalização

1. Autenticidade, decorrente de falsidade material ou ideológica, quanto à origem eao preço;2. Falsa declaração de conteúdo;3. Casos de suspeita de triangulação de mercadoria;

Para as hipóteses de ocultação do sujeito passivo e existência de fato noestabelecimento importador, a autoridade aduaneira poderá considerar os seguintesfatos:

4. Importação ou exportação de mercadorias em volumes ou valores incompatíveiscom instalações físicas, capacidade operacional, capacidade econômico financeira;

Suspeita de irregularidade (cont.) :

5. Aquisição de mercadoria de fornecedor não fabricante:a)Sediado em país considerado paraíso fiscal ou zona franca internacional;b)Cujo endereço exclusivo seja do tipo caixa postal;c)Que apresente qualquer evidência de trata-se de empresa de fachada.

Procedimentos especiais para fiscalização

� O procedimento especial previsto deverá ser concluído no prazo máximo de 90dias, prorrogáveis por mais 90.

� Concluído o procedimento especial e comprovados os ilícitos, lavra-se auto deinfração com a aplicação de pena de perdimento das mercadorias, nos termos da IN228/02.

� A Administração Pública poderá instaurar procedimento administrativo próprio eaplicações de sanções pertinentes para despachantes aduaneiros ou outro qualquerinterveniente.

Histórico do ABA (Acordo Brasil Alemanha)

� Tratado Brasil-Alemanha assinado em 27 de junho de 1975, em Bonn;

� Denunciado em 05 de abril de 2005 pela Alemanha pelos seguintes motivos:

� “não mais condizem nem com a política nem com a prática alemã decelebração de Tratados para evitar a dupla tributação – inclusive referente atratados com países em desenvolvimento.”

Perspectivas de um novo Tratado entre Brasil e Alem anha

tratados com países em desenvolvimento.”� “Na prática, o Tratado com o Brasil não mais ofereceu à economia alemã a

produção jurídica nele prevista.”

• Foi a primeira vez que a Alemanha denunciou um Tratado de dupla tributação;

• Não houve revisão do ABA durante o seu período de vigência, tendo em vista quea legislação tributária em ambos os países alterou-se ao longo do tempo, criandoceleumas jurídicos.

• Houve tentativas de negociações entre os dois países em fevereiro de 2005 pararever os termos do ABA, sendo que resultaram infrutíferas as tentativas de acordo.

• Diferenças em relação à interpretação dos artigos contidos no ABA.

Impasses que resultaram na denúncia do ABA:

1) Criação da CSLL e da CIDE e não aplicação ao Tratado

2) Serviços técnicos e de assistência técnica somente se enquadravam comoroyalties (art. 12 (4)) quando executados com a tra nsferência de tecnologia: - 25% de IRRF (ADI SRF 27/04)

Perspectivas de um novo Tratado entre Brasil e Alem anha

- 25% de IRRF (ADI SRF 27/04)- Interpretação diferente ao Tratado entre Brasil e E spanha

3) Transfer Pricing : Não aplicação efetiva do princípio arm’s length , pois alegislação brasileira é excessivamente rígida

4) Não respeito ao art. 7º do Tratado (Lucro das empresas) em relação aosServiços prestados no Brasil sem a caracterização d e EP e sem transferênciade tecnologia ( treaty overriding : não possibilidade de compensação)

5) Regras de matching credit não teriam mais sentido, tendo em vista que oBrasil deixou de ser um país em desenvolvimento

Possíveis soluções para um futuro acordo entre Brasil e Alem anha:

1) Incluído um dispositivo específico para CSLL e CIDE;2) Alteração da legislação do Transfer Princing no Brasil (ou aplicação da Portaria

MF 222/2008 para a definição de percentuais e margens de lucros por segmento);

3) Mudança na interpretação do art. 7º (lucro das empresas) e 12 (4) (Royalties);

Perspectivas de um novo Tratado entre Brasil e Alem anha

3) Mudança na interpretação do art. 7º (lucro das empresas) e 12 (4) (Royalties);4) Tentativa de adotar o método da isenção em relação ao matching credit;

Perspectivas

1) Negociações oficiais ainda não iniciadas2) Governos do Brasil e da Alemanha em constante diálogo sobre o tema3) Recentemente, foi assinado entre os dois países um acordo de isenção de juros

para agências de financiamento governamental.

OBRIGADO!

Marco Antônio Chazaine [email protected]

Agradecimentos e contatos

Pedro Anan [email protected]

Demes [email protected]

Eduardo [email protected]