planejamento tributário empresarial - estudos e estudos · aula 14: da administração tributária...

TRANSCRIPT

Planejamento Tributário Empresarial

Aula 14

Os direitos desta obra foram cedidos à Universidade Nove de Julho

Este material é parte integrante da disciplina, oferecida pela UNINOVE.

O acesso às atividades, conteúdos multimídia e interativo, encontros virtuais, fóruns de

discussão e a comunicação com o professor devem ser feitos diretamente no ambiente

virtual de aprendizagem UNINOVE.

Uso consciente do papel.

Cause boa impressão, imprima menos.

Aula 14: Da administração tributária e do processo administrativo

fiscal

Objetivo: Trazer ao aluno o funcionamento da administração tributária e do

processo administrativo e dar início aos estudos do processo administrativo fiscal.

Nesta aula vamos aprender no que consiste a responsabilidade a

administração tributária e como funciona o processo e o procedimento

administrativo.

Vamos lá!

A administração tributária no Código Tributário Nacional

A administração tributária nada mais é um sistema administrativo que envolve

a política tributária, no qual, dentre os capítulos elencados no CTN, temos

paralelamente a função e responsabilidade da administração em: a) fiscalização; b)

da dívida ativa; e c) da expedição de certidões negativas, que consistem em:

Fiscalização: (CTN – Art. 194 à 200).

Inscrição da dívida ativa: (CTN – Art. 201 à 204).

Expedição de certidões: (CTN – Art 205 à 208).

Assim, podemos definir que à administração pública compete fiscalização e a

arrecadação de tributos, que usualmente definimos como conceito. Entretanto para o

exercício dessas atividades (fiscalização e arrecadação), temos funções correlatas

como a de emitir auto de infração, proceder a inscrição na dívida ativa, a de orientar

os contribuintes e emitir certidões negativas (FÜHRER, 2008).

Vamos agora passar a estudar os 3 capítulos citados:

Da fiscalização

A fiscalização vem disciplinada no Código Tributário Nacional nos artigos 194

a 200 e visa verificar o cumprimento das obrigações tributárias do contribuinte ou

responsável, seja pessoa natural (física) ou jurídica, sem exceção daquelas que

gozem de imunidade ou isenção. Nesses casos, serão fiscalizadas para a

verificação do cumprimento das obrigações acessórias.

Ainda, o Artigo 197 do CTN traz a obrigações daqueles que devem prestar

informações ao Fisco com relação aos bens e negócios de terceiros, como tabeliães

e escrivães, os inventariantes, os bancos e demais pessoas nos termo do artigo

referido, com exceção daquelas que por força da sua profissão deva guardar

segredo em sigilo, como médicos e advogados (FÜHRER, 2008).

Ressalta-se que a própria fazenda pública deve manter e respeitar o sigilo

fiscal do contribuinte ou responsável seja ele imune, isento ou não, sobre os fatos

apurados em sua fiscalização, nos termos do Artigo 198 do CTN.

Conforme Costa (2009), o sigilo bancário está inserido:

No âmbito da proteção conferida à intimidade e à vida privada, da qual a inviolabilidade de dados é desdobramento, constitui, simultaneamente, um direito individual do cliente, um dever profissional da instituição bancário, e uma garantia de interesse público, já que a confiança é o alicerce que sustenta o sistema financeiro. (COSTA, 2009, p.314)

A fiscalização é prestada em âmbito nacional, isto é, as Fazendas Públicas da

União, dos Estados, dos Municípios e do Distrito Federal prestação de assistência

mútua para fiscalização dos tributos – Artigo 199 do CTN.

Cabe ao administrador manter e conservar os livros comerciais e fiscais até

que se opere a prescrição ou a decadência dos tributos nos termos do Artigo 195 do

CTN. (FÜHERE, 2008).

Da dívida ativa

A dívida ativa tem a sua previsão legal nos artigos 201 a 203 do Código

Tributário Nacional e ainda pelos artigos 2º ao 5º da Lei nº 6.380/80 (Lei das

Execuções fiscais). Vamos ver o que é e para que serva a inscrição da dívida ativa.

Seguinte dos ensinamentos de Costa que ao formalizar o crédito tributário e o

mesmo não estar sujeito às causas da suspensão, exclusão e extinção da

exigibilidade, “cumpre a Fazenda Pública responsável pelo crédito efetuar mais um

ato de sua competência e responsabilidade para o controle – o ato de apuração e de

inscrição do débito no livre de registro da dívida ativa” (COSTA, 2009, p.320).

A inscrição da dívida ativa é ato de competência privativa dos Procuradores

da Fazenda Pública, momento em que é feita a ultima verificação da legalidade do

ato da inscrição – Artigo 201 do CTN.

A certidão da inscrição da dívida ativa é o único documento hábil para que a

Fazenda Pública possa ingressar com a ação de execução fiscal contra o devedor

com a finalidade de expropriar bens do mesmo, para que seja satisfeito o débito.

Expedição de certidão negativa

A administração pública deverá, a pedido do interessado, emitir certidão

negativa, a qual declarará a inexistência de débitos tributários contra o sujeito

passivo, isto é, afirmará que ele não é devedor do Fisco, conforme dispõe o Artigo

205 do CTN. Na eventualidade do sujeito passivo ser devedor do Fisco a Certidão

será positiva.

Ainda, a administração pública emitirá uma certidão positiva com força de

negativa ou certidão de regularização, nos casos em que o crédito tributário esteja

suspenso ou em casos de cobrança executiva que tenha sido efetivada a penhora.

Vamos agora dar seguimento aos nossos estudos sobre o Processo

Administrativo Fiscal.

Do processo administrativo fiscal

O processo administrativo é constituído por uma sequência de atos iniciados

pelo sujeito passivo, por meio do seu direito subjetivo, com a finalidade de impugnar

o lançamento tributário.

O contribuinte poderá interpor este processo administrativo após a sua

comunicação do lançamento tributário, momento em que a Administração Pública

aplicará a lei tributária de forma concreta.

De acordo com Gusmão, “o processo administrativo fiscal é o instrumento

hábil para (i) reconhecer direitos (isenções e imunidades); (ii) parcelar débitos; (iii)

restituir valores; (iv) realizar consulta sobre legislação tributária; (v) determinar e

exigir o crédito tributário”. (GUSMÃO, 2008, p.122)

O processo administrativo tem algumas fases que deverão ser percorridas,

tais como:

Instauração: ingresso com o processo.

Instrução: provas com documentos e testemunhas.

Defesa: contestação ou impugnação.

Relatório: saneamento do processo.

Julgamento: decisão.

As espécies do processo administrativo são:

Contencioso

Preventivo

Voluntário

Procedimento administrativo contencioso

O procedimento administrativo tributário contencioso é necessário para

resolver conflito entre o sujeito passivo (contribuinte) e o Fisco (administração

pública).

Este processo administrativo deverá transcorrer nas fases citadas, que inicia

com a instauração até o seu encerramento com o julgamento.

Este procedimento administrativo pode ser unilateral ou não contenciosa,

que se inicia com o termo de abertura da fiscalização (termo inicial) ou por ato de

apreensão de mercadoria. Pode ser também contenciosa ou bilateral, que inicia

com a impugnação da exigência firmada no auto de infração, isto é, contra a

descrição da infração à legislação tributária.

Procedimento administrativo preventivo

Este procedimento abrange duas subespécies: a) Consulta e b) Denúncia

espontânea.

Consulta: CTN – Art. 161

Processo utilizado para dirimir as dúvidas e interpretação da legislação

tributária a qual deve ser procedida antes do seu vencimento para que não ocorra a

aplicação de multa, juros e correção monetária.

A consulta não é necessária ser feita em caso em concreto, pode ser

formulado para casos hipotéticos.

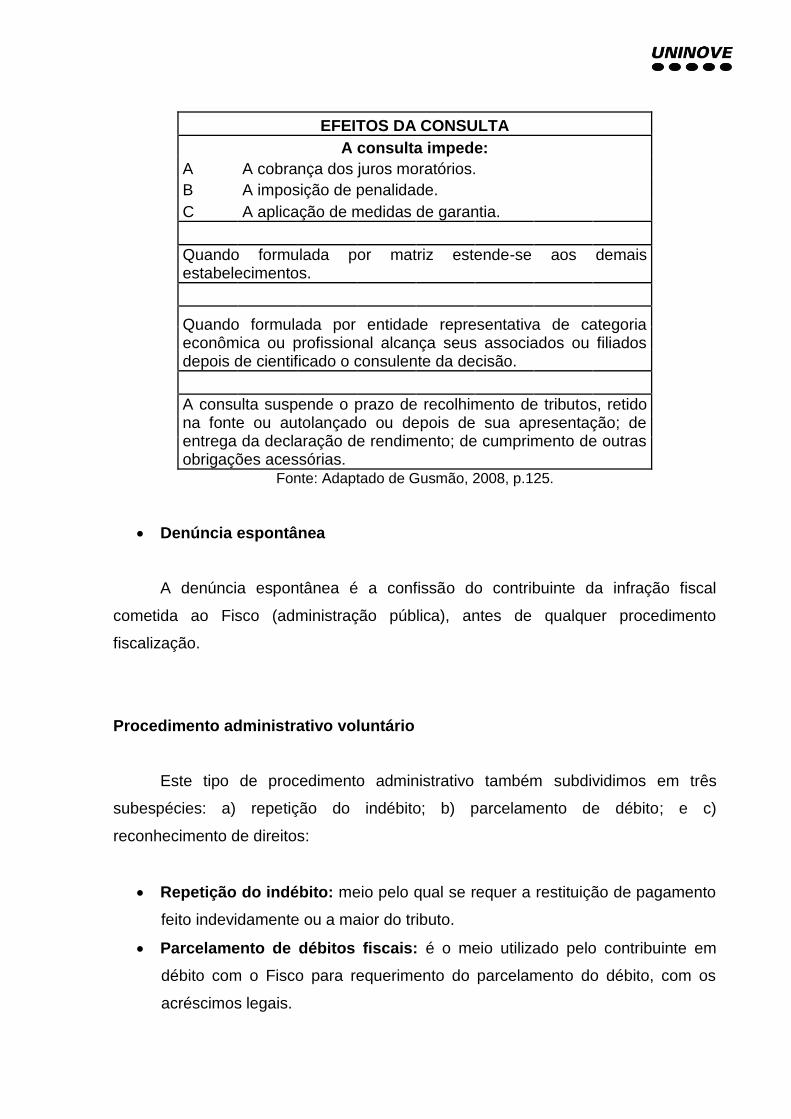

EFEITOS DA CONSULTA

A consulta impede:

A A cobrança dos juros moratórios.

B A imposição de penalidade.

C A aplicação de medidas de garantia.

Quando formulada por matriz estende-se aos demais estabelecimentos.

Quando formulada por entidade representativa de categoria econômica ou profissional alcança seus associados ou filiados depois de cientificado o consulente da decisão.

A consulta suspende o prazo de recolhimento de tributos, retido na fonte ou autolançado ou depois de sua apresentação; de entrega da declaração de rendimento; de cumprimento de outras obrigações acessórias.

Fonte: Adaptado de Gusmão, 2008, p.125.

Denúncia espontânea

A denúncia espontânea é a confissão do contribuinte da infração fiscal

cometida ao Fisco (administração pública), antes de qualquer procedimento

fiscalização.

Procedimento administrativo voluntário

Este tipo de procedimento administrativo também subdividimos em três

subespécies: a) repetição do indébito; b) parcelamento de débito; e c)

reconhecimento de direitos:

Repetição do indébito: meio pelo qual se requer a restituição de pagamento

feito indevidamente ou a maior do tributo.

Parcelamento de débitos fiscais: é o meio utilizado pelo contribuinte em

débito com o Fisco para requerimento do parcelamento do débito, com os

acréscimos legais.

Reconhecimento de direitos: é o meio em que o sujeito requer o

reconhecimento do seu direito quer quanto à imunidade ou a isenção

tributária.

Muito bem! Agora que já aprendemos sobre a administração pública e do

processo administrativo podemos passar para a próxima aula. Espero vocês lá.

Agora, para fixar o seu aprendizado, vamos aos exercícios do AVA. Caso

fique alguma dúvida, leve a questão ao Fórum e divida-a com seus colegas e

professor.

REFERÊNCIAS

BRASIL. Secretaria da Receita Federal. Disponível em: <www.receita.fazenda.

gov.br.>. Acesso em: 26 dez. 2012.

________. Código Tributário Nacional. Códigos 3 em 1. 8. ed. São Paulo: Saraiva,

2012.

________. Constituição Federal. Códigos 3 em 1. 8. ed. São Paulo: Saraiva, 2012.

COSTA, Regina Helena. Curso de Direito Tributário. 1. ed. São Paulo: Saraiva,

2009.

FÜHRER, Maximilianus Cláudio Américo; FÜHRER, Maximiliano Roberto Ernesto.

Resumo de Direito Constitucional. 7. ed. São Paulo: Malheiros Editores, 2004.

_______. Resumo de Direito Tributário. 19. ed. São Paulo: Malheiros Editores, 2008.

SCHOUERI, Luís Eduardo. Direito Tributário. 1. ed. São Paulo: Saraiva, 2011.

SILLOS, Lívio Augusto de. Planejamento Tributário: Aspectos teóricos e práticos.

São Paulo: Livraria e Editora Universitária de Direito – LEUD, 2005.

ZANLUCA, Júlio César. Planejamento Tributário: Luxo ou necessidade? Disponível

em: <http://www.portaltributario.com.br/artigos/planejamento.htm>. Acesso em: 26

dez. 2012.