planejamento previdenciÁrio na busca da melhor … · vii - certificado de alistamento ou de...

TRANSCRIPT

PLANEJAMENTO PREVIDENCIÁRIO NA BUSCA DA MELHOR RENDA MENSAL

INICIAL

“A Previdência Social deve conceder omelhor benefício a que o segurado fizerjus, cabendo ao servidor orientá-lo nessesentido.”

ENUNCIADO 5 DO CRPS (CRSS)

ESPÉCIES

• ADMINISTRATIVA; e• JUDICIAL.

ESTRUTURA

• DESTINATÁRIOS;• DOCUMENTAL;• AMBIENTAL;• FINANCEIRO;• JUDICIAL.

DESTINATÁRIOS

Segurados Obrigatórios: São os que exercem uma atividade remunerada que seencontra elencada no RGPS e, em razão disto, possuem filiação obrigatória. Estãoelencados no art. 11 da Lei n. 8.213/91, no art. 12 da Lei n. 8.212/91 e no art. 9º doDecreto n. 3.048/99 e são classificados como:

Empregados;Empregados domésticos;Trabalhadores avulsos;Contribuintes individuais;Segurados especiais; eDependentes.

Segurados Facultativos: Não exercem atividade remunerada e voluntariamentevinculam-se ao sistema previdenciário. Atente-se que o exercício de atividaderemunerada informal (camelô, por exemplo) enseja a filiação obrigatória, e não afacultativa.

DOCUMENTAL

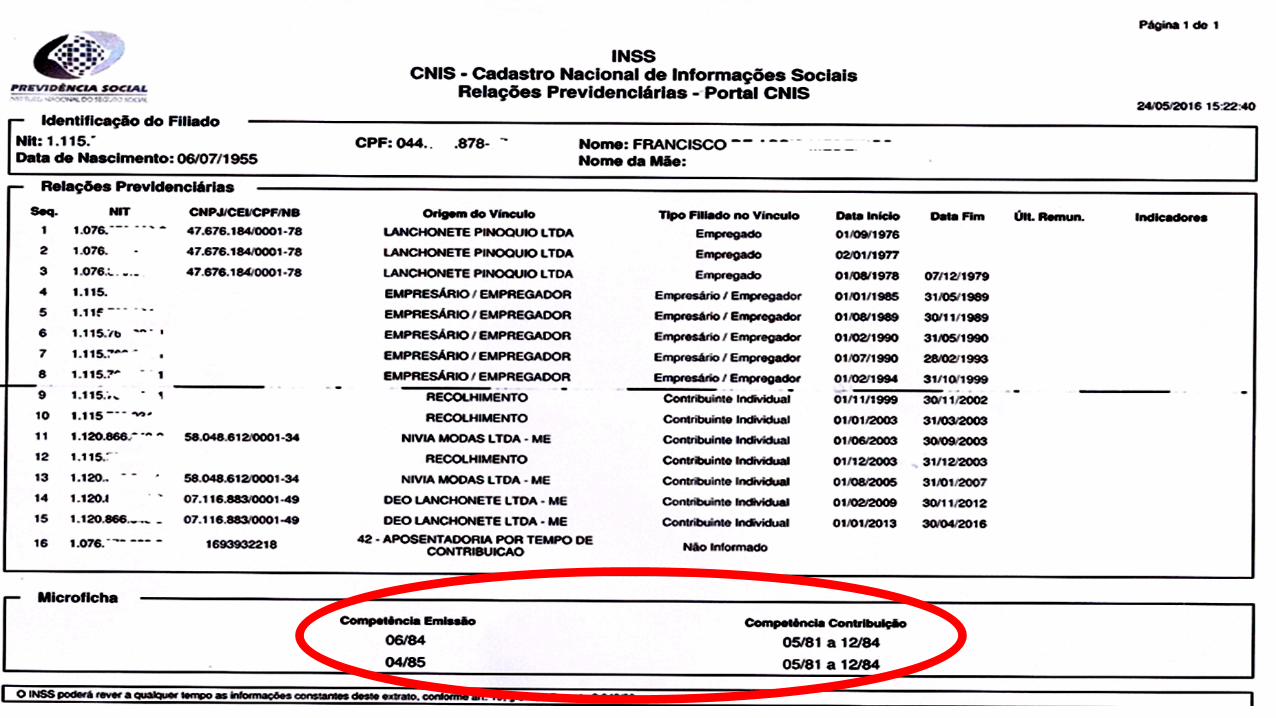

CADASTRO NACIONAL DE INFORMAÇÕES SOCIAIS - CNIS

Criado pelo Decreto 97.936/89, com o nome de CadastroNacional do Trabalhador; Lei de Custeio 8.212/91;

Lei Complementar 128/08; Decreto 6722/08; e

Instrução normativa 77/2015.

CADASTRO NACIONAL DE INFORMAÇÕES SOCIAIS – CNIS

Art.29-A da Lei nº 8.213: O INSS utilizará as informaçõesconstantes no Cadastro Nacional de Informações Sociais – CNISsobre os vínculos e as remunerações dos segurados, para fins decálculo do salário-de-benefício, comprovação de filiação ao RegimeGeral de Previdência Social, tempo de contribuição e relação deemprego.

Art. 19 Decreto 3.048/99: Os dados constantes do CadastroNacional de Informações Sociais - CNIS relativos a vínculos,remunerações e contribuições valem como prova de filiação àprevidência social, tempo de contribuição e salários-de-contribuição.

Art. 58 IN77/2015: A partir de 31 de dezembro de 2008, datada publicação do Decreto nº 6.722, de 30 de dezembro de 2008,os dados constantes do CNIS relativos a atividade, vínculos,remunerações e contribuições valem, a qualquer tempo, comoprova de filiação à Previdência Social, tempo de contribuição esalários de contribuição.

CNIS é utilizado como prova plena para se requerer benefíciosprevidenciários, porém admite prova em contrário.

OBSERVAÇÕES INICIAIS SOBRE O CNIS

• Vínculos extemporâneos;• Vínculos sem data de saída;• Vínculos sem remuneração para períodos de PBC;• Contribuições menores do que o salário mínimo, devendo

recolher a diferença;• Contribuições individuais extemporâneas quando houve

prestação de serviços do CI para empresas;• Vínculos iniciados antes da data de inicio das atividades da

empresas;• Vínculos findados após data de encerramento das atividades da

empresa;• Outros.

Artigo 63 da IN/PRES nº 77/2015: Mediante o disposto noart. 29-A da Lei nº 8.213, de 1991, e no art. 19, 19-A e 19-B doRPS e manifestação da Consultoria Jurídica do Ministério daPrevidência Social - MPS por meio do Parecer Conjur/MPS nº 57,de 5 de fevereiro de 2009, serão consideradas quitadas emtempo hábil as contribuições previdenciárias devidas peloscontribuintes individuais, contribuintes em dobro, facultativos,equiparados a autônomos, empresários e empregados domésticos,relativas ao período compreendido entre abril de 1973 efevereiro de 1994, quitadas até essa data, dispensando-se aexigência da respectiva comprovação por parte docontribuinte quando estejam no CNIS e microficha.

Artigo 63, § 3º da IN/PRES nº 77/2015: Considerando que

os dados constantes do CNIS relativos a contribuições valem comotempo de contribuição e prova de filiação à Previdência Social, osrecolhimentos constantes em microfichas, a partir de abril de 1973para os empregados domésticos, e a partir de setembro de 1973para os autônomos, equiparados a autônomo e empresário,poderão ser incluídos a pedido do filiado, observando-se atitularidade do NIT, bem como os procedimentos definidos emmanuais.

CTPS – OBSERVAÇÕES

• Ordem Cronológica dos registros;• Estado de conservação do documento;• Rasuras nas folhas, incluindo na folha da foto/qualificação;• Entradas e saídas dos vínculos;• Se é a carteira original do vínculo;• Se o vínculo começou antes da emissão da CTPS;• Se o vínculo começou antes e findou após a emissão da CTPS;• Anotação de contrato de trabalho temporário;• Verificar sequência de alterações salariais.

SÚMULA 75 TNU: A Carteira de Trabalho ePrevidência Social (CTPS) em relação à qual não seaponta defeito formal que lhe comprometa afidedignidade goza de presunção relativa deveracidade, formando prova suficiente de tempo deserviço para fins previdenciários, ainda que aanotação de vínculo de emprego não conste noCadastro Nacional de Informações Sociais (CNIS).

CONSTITUCIONAL. PREVIDENCIÁRIO. APOSENTADORIA PORIDADE. CONCESSÃO. TRABALHADOR URBANO. PROVA MATERIAL.ATIVIDADE COMPROVADA. CARÊNCIA. CONTRIBUIÇÃOPREVIDENCIÁRIA. PREENCHIMENTO SIMULTÂNEO DOSREQUISITOS LEGAIS. DESNECESSIDADE. CONDIÇÃO DESEGURADO. SALÁRIO-DE-BENEFÍCIO. RENDA MENSAL. TERMOINICIAL. CORREÇÃO MONETÁRIA. JUROS DE MORA. HONORÁRIOSADVOCATÍCIOS. CUSTAS E DESPESAS PROCESSUAIS.

1 - O trabalhador urbano é segurado obrigatório da Previdência Social, nostermos do art. 201, § 7º, II, da CF/88 e do art. 11, I, "a", da Lei nº8.213/91.

2 - Goza de presunção legal e veracidade juris tantum a atividade urbanadevidamente registrada em carteira de trabalho, e prevalece se provas emcontrário não são apresentadas, nos termos do art. 19 do Dec. nº 3.048/99.(...). (2002.61.04.007778-9 – TRF 3ª R. - 9ª Turma – Rel. NELSONBERNARDES).

COMPROVAÇÃO DO VÍNCULO EMPREGATÍCIO –URBANO E RURAL

IN 77/2015: Artigo 10, inciso I, “a” a “i”

• CP E CTPS;• Ficha de registro de empregado;• Declaração do empregador;• Holerites, recibos de férias e de décimo terceiro;• Contratos de trabalho/experiência;• Termo de rescisão do contrato de trabalho;• RAIS/CAGED;• Extrato analítico do FGTS;• Outros.

COMPROVAÇÃO DO VÍNCULO EMPREGATÍCIO - RURAL

IN 77/2015: Artigo 54 traz rol exemplificativo de documentos:

I - certidão de casamento civil ou religioso;II - certidão de união estável;III - certidão de nascimento ou de batismo dos filhos;IV - certidão de tutela ou de curatela;V - procuração;VI - título de eleitor ou ficha de cadastro eleitoral;VII - certificado de alistamento ou de quitação com o serviço militar;VIII - comprovante de matrícula ou ficha de inscrição em escola, ata ou boletim escolar do trabalhador ou dos filhos;IX - ficha de associado em cooperativa;X - comprovante de participação como beneficiário, em programas governamentais para a área rural nos estados, no Distrito Federal ou nos Municípios;XI - comprovante de recebimento de assistência ou de acompanhamento de empresa de assistência técnica e extensão rural;XII - escritura pública de imóvel;

XIII - recibo de pagamento de contribuição federativa ou confederativa;XIV - registro em processos administrativos ou judiciais, inclusive inquéritos, como testemunha, autor ou réu;XV - ficha ou registro em livros de casas de saúde, hospitais, postos de saúde ou do programa dos agentes comunitários de saúde;XVI - carteira de vacinação;XVII - título de propriedade de imóvel rural;XVIII - recibo de compra de implementos ou de insumos agrícolas;XIX - comprovante de empréstimo bancário para fins de atividade rural;XX - ficha de inscrição ou registro sindical ou associativo junto ao sindicato de trabalhadores rurais, colônia ou associação de pescadores, produtores ou outras entidades congêneres;XXI - contribuição social ao sindicato de trabalhadores rurais, à colônia ou à associação de pescadores, produtores rurais ou a outras entidades congêneres;XXII - publicação na imprensa ou em informativos de circulação pública;XXIII - registro em livros de entidades religiosas, quando da participação em batismo, crisma, casamento ou em outros sacramentos;XXIV - registro em documentos de associações de produtores rurais, comunitárias, recreativas, desportivas ou religiosas;Outros.

A legislação ainda permite para contagem de tempo decontribuição:

Certificado de Reservista, desde que indique o tempo total daprestação de serviço militar obrigatório, ou Certidão emitida peloMinistério do Exército, Marinha ou Aeronáutica, desde queindique o tempo total de serviço militar.

RECONHECIMENTO DO TRABALHO DO MENOR ANTES DOS 14 ANOS

APELAÇÃO CÍVEL Nº 5017267-34.2013.4.04.7100/RSRELATOR: HERMES SIEDLER DA CONCEIÇÃO JUNIORREL.: SALISE MONTEIRO SANCHOTENEAPELANTE: INSS E MINISTÉRIO PÚBLICO FEDERALAPELADOS: OS MESMOS

DIREITO PREVIDENCIÁRIO. AÇÃO CIVIL PÚBLICA MOVIDA PELO MINISTÉRIO PÚBLICOFEDERAL PARA AFASTAR A IDADE MÍNIMA PREVISTA NO ART. 11 DA LEI 8.213/91 PARAFINS DE RECONHECIMENTO DE TEMPO DE SERVIÇO E DE CONTRIBUIÇÃO. INTERESSEDE AGIR DO MPF. RECONHECIMENTO. EFEITOS JURÍDICOS DA SENTENÇA.ABRANGÊNCIA NACIONAL DA DECISÃO PROLATADA EM AÇÃO CIVIL PÚBLICA. ART. 16DA LEI. 7.347/85. INTERPRETAÇÃO DO ART. 7º, XXXIII DA CONSTITUIÇÃO FEDERAL.TRABALHO INFANTIL X PROTEÇÃO PREVIDENCIÁRIA. REALIDADE FÁTICA BRASILEIRA.INDISPENSABILIDADE DE PROTEÇÃO PREVIDENCIÁRIA ÀS CRIANÇAS. POSSIBILIDADEDE SER COMPUTADO PERÍODO DE TRABALHO SEM LIMITAÇÃO DE IDADE MÍNIMA. ACPINTEGRALMENTE PROCEDENTE. JULGAMENTO PELO COLEGIADO AMPLIADO. ART. 942DO CPC. RECURSO DO MPF PROVIDO. APELO DO INSS DESPROVIDO.

RECURSO ESPECIAL Nº 1.650.697 - RS

PREVIDENCIÁRIO. RECURSO ESPECIAL. ENUNCIADOADMINISTRATIVO 3/STJ. AÇÃO CIVIL PÚBLICA.INDÍGENAS MENORES DE 16 (DEZESSEIS) ANOS.CONDIÇÃO DE SEGURADAS ESPECIAIS. CONCESSÃO DESALÁRIO-MATERNIDADE. CABIMENTO. PRECEDENTES.RECURSO ESPECIAL NÃO PROVIDO.

[...]

4. A limitação etária não tem o condão de afastar a condição desegurada especial das indígenas menores de 16 (dezesseis) anos,vedando-lhes o acesso ao sistema de proteção previdenciáriaestruturado pelo Poder Público. Princípio da primazia da verdade.Precedentes.

5. As regras de proteção das crianças e adolescentes não podemser utilizadas com o escopo de restringir direitos. Nos casos emque ocorreu, ainda que de forma indevida, a prestação dotrabalho pela menor de 16 (dezesseis) anos, é preciso assegurar aessa criança ou adolescente, ainda que indígena, a proteção dosistema previdenciário, desde que preenchidos os requisitosexigidos na lei, devendo ser afastado o óbice etário.

6. Recurso especial não provido

SENTENÇA TRABALHISTA

Art. 71. A reclamatória trabalhista transitada em julgado restringe-seà garantia dos direitos trabalhistas e, por si só, não produzefeitos para fins previdenciários. Para a contagem do tempo decontribuição e o reconhecimento de direitos para os fins previstos noRGPS, a análise do processo pela Unidade de Atendimento deveráobservar:

I - a existência de início de prova material, observado o disposto noart. 578;

II - o início de prova referido no inciso I deste artigo deve constituir-sede documentos contemporâneos juntados ao processo judicialtrabalhista ou no requerimento administrativo e que possibilitem acomprovação dos fatos alegados; (g.n)

III - observado o inciso I deste artigo, os valores de remuneraçõesconstantes da reclamatória trabalhista transitada em julgado, salvo odisposto no § 3º deste artigo, serão computados,

independentemente de início de prova material, ainda que nãotenha havido o recolhimento das contribuições devidas à PrevidênciaSocial, respeitados os limites máximo e mínimo de contribuição; e

IV - tratando-se de reclamatória trabalhista transitada em julgadoenvolvendo apenas a complementação de remuneração de vínculoempregatício devidamente comprovado, não será exigido início deprova material, independentemente de existência de recolhimentoscorrespondentes.

A RECLAMAÇÃO TRABALHISTA É IMPRESCINDÍVEL?

AgInt no AGRAVO EM RECURSO ESPECIAL Nº 903.354 – SP

PREVIDENCIÁRIO. PROCESSO CIVIL. APOSENTADORIA POR IDADE.RECONHECIMENTO DE TEMPO DE SERVIÇO. DOMÉSTICA. COMPROVAÇÃO.CONTRIBUIÇÕES PREVIDENCIÁRIAS. NECESSIDADE SOMENTE APÓS AEDIÇÃO DA LEI N. 5.859/72. [...]

IV - Como se vê, a comprovação do exercício de atividade para finsprevidenciários pressupõe o que a norma denomina de início de provamaterial. Não é a demonstração exaustiva, mas um ponto de partida quepropicie ao julgador meios de convencimento.

V - No caso dos autos, conforme se observa do acórdão recorrido, arecorrente juntou documentos suficientes como início de prova material doexercício da atividade doméstica. É o que se extrai dos excertos de fls. 116-118. [...]

PERÍODO EM GOZO DE BENEFÍCIO POR INCAPACIDADE x TC X CARÊNCIA

Artigo 29 da LB: O salário-de-benefício consiste: [...]

§ 5º Se, no período básico de cálculo, o segurado tiver

recebido benefícios por incapacidade, sua duração serácontada, considerando-se como salário-de-contribuição, no período, o salário-de-benefício queserviu de base para o cálculo da renda mensal,reajustado nas mesmas épocas e bases dos benefícios emgeral, não podendo ser inferior ao valor de 1 (um) saláriomínimo.

Artigo 55 da Lei n. 8.213/91: O tempo de serviço será comprovadona forma estabelecida no Regulamento, compreendendo, além docorrespondente às atividades de qualquer das categorias de segurados deque trata o art. 11 desta Lei, mesmo que anterior à perda da qualidade desegurado: [...]

II - o tempo intercalado em que esteve em gozo de auxílio-doença ouaposentadoria por invalidez; [...]

Artigo 60 do Decreto 3.048/99: Até que lei específica discipline amatéria, são contados como tempo de contribuição, entre outros: [...]

III - o período em que o segurado esteve recebendo auxílio-doença ouaposentadoria por invalidez, entre períodos de atividade; [...]

IX - o período em que o segurado esteve recebendo benefício porincapacidade por acidente do trabalho, intercalado ou não; [...]

Súmula 73 TNU: O tempo de gozo de auxílio-doença oude aposentadoria por invalidez não decorrentes deacidente de trabalho só pode ser computado como tempode contribuição ou para fins de carência quandointercalado entre períodos nos quais houve recolhimentode contribuições para a previdência social.

RECURSO ESPECIAL Nº 1.602.868 - SC

PREVIDENCIÁRIO. RECURSO ESPECIAL. CÓDIGO DEPROCESSO CIVIL DE 1973. APLICABILIDADE.APOSENTADORIA. CÔMPUTO DO TEMPO DERECEBIMENTO DE BENEFÍCIO POR INCAPACIDADEPARA EFEITO DE CARÊNCIA. CONTRIBUIÇÃO EMPERÍODO INTERCALADO. POSSIBILIDADE.

ACP 0216249-77.2017.4.02.5101(2017.51.01.216249-6) tem tutela antecipada queestende os efeitos do art. 153, § 1º, da IN, para

todo o país.

Art. 153 da IN 77/2015: considera-se para efeito decarência:

§1º: (por força dessa decisão, os efeitos estende-se

aos segurados de todo o país)

FINANCEIRO

OBSERVAÇÕES DOS SC NO CNIS

• Identificar a evolução dos salários de contribuiçõesconstantes no CNIS;

• Efetuar a retificação dos valores dos salários decontribuições a partir dos documentos do segurado;

• Avaliar o custo-benefício do recolhimento e do valor dosalário de contribuição, para fins de concessão de benefício;

• Aproveitamento de recolhimentos em atraso para fins dereconhecimento de vínculo ou de tempo de serviço(Inclusive períodos alcançados pela decadência – art. 45-ALC).

COMPROVAÇÃO DA REMUNERAÇÃO

Artigo 10, II da Instrução Normativa 77/2015:

a) contracheque ou recibo de pagamento contemporâneos ao período que sepretende comprovar, com a identificação do empregador e do empregado;b) ficha financeira;c) anotações contemporâneas acerca das alterações de remuneraçãoconstantes da CP ou da CTPS com anuência do filiado; oud) original ou cópia autenticada da folha do Livro de Registro de Empregadosou da Ficha de Registro de Empregados, onde conste a anotação do nome dorespectivo filiado, bem como das anotações de remunerações, com aanuência do filiado e acompanhada de declaração fornecida pela empresa,devidamente assinada e identificada por seu responsável.

§§ 1º e 2º: Declaração do empregador ou seu preposto contendo as

remunerações quando estas forem o objeto da comprovação.

RESPONSABILIDADE PELO RECOLHIMENTO DAS CONTRIBUIÇÕES

Artigo 30 da Lei 8.212/91: A arrecadação e o recolhimento dascontribuições ou de outras importâncias devidas à Seguridade Socialobedecem às seguintes normas:

I - a empresa é obrigada a:

a) arrecadar as contribuições dos segurados empregados etrabalhadores avulsos a seu serviço, descontando-as da respectivaremuneração; [...]

V - o empregador doméstico é obrigado a arrecadar e a recolher acontribuição do segurado empregado a seu serviço, assim como aparcela a seu cargo, até o dia 7 do mês seguinte ao da competência;[...]

Artigo 33 da Lei nº 8.212/91: [...]

§ 5º O desconto de contribuição e de consignação

legalmente autorizadas sempre se presume feitooportuna e regularmente pela empresa a isso obrigada,não lhe sendo lícito alegar omissão para se eximir dorecolhimento, ficando diretamente responsável pelaimportância que deixou de receber ou arrecadou emdesacordo com o disposto nesta Lei.

Artigo 34 da Lei nº 8.213/91: No cálculo do valor da rendamensal do benefício, inclusive o decorrente de acidente dotrabalho, serão computados:

I - para o segurado empregado, inclusive o doméstico, e otrabalhador avulso, os salários de contribuição referentes aosmeses de contribuições devidas, ainda que não recolhidaspela empresa ou pelo empregador doméstico, semprejuízo da respectiva cobrança e da aplicação das penalidadescabíveis, observado o disposto no § 5o do art. 29-A;

II - para o segurado empregado, inclusive o doméstico, otrabalhador avulso e o segurado especial, o valor mensaldo auxílio-acidente, considerado como salário decontribuição para fins de concessão de qualqueraposentadoria, nos termos do art. 31;

III - para os demais segurados, os salários-de-contribuiçãoreferentes aos meses de contribuições efetivamenterecolhidas.

Artigo 32, § 22 do Decreto nº 3.048/99: Considera-seperíodo contributivo:

I - para o empregado, empregado doméstico e trabalhadoravulso: o conjunto de meses em que houve ou deveria terhavido contribuição em razão do exercício de atividaderemunerada sujeita a filiação obrigatória ao regime de que trataeste Regulamento;

II - para os demais segurados, inclusive o facultativo: o conjuntode meses de efetiva contribuição ao regime de que trata esteRegulamento.

Artigo 33 da LC: À Secretaria da Receita Federal doBrasil compete planejar, executar, acompanhar eavaliar as atividades relativas à tributação, àfiscalização, à arrecadação, à cobrança e aorecolhimento das contribuições sociais previstas noparágrafo único do art. 11 desta Lei, dascontribuições incidentes a título de substituição e dasdevidas a outras entidades e fundos.

Arts. 35 e 36 da LB: Ao segurado empregado, inclusive odoméstico, e ao trabalhador avulso que tenham cumpridotodas as condições para a concessão do benefício pleiteado,mas não possam comprovar o valor de seus salários decontribuição no período básico de cálculo, será concedido obenefício de valor mínimo, devendo esta renda ser recalculadaquando da apresentação de prova dos salários decontribuição.

CONTRIBUINTES INDIVIDUAIS

• Até 2003 responsabilidade do próprio contribuinte;

• Carnês de contribuições/guias de recolhimentos;

• Contrato social/distrato social (contribuintes individuais); e

• Demonstrativos de pagamentos; Informe de rendimentos; Declaração deimposto de renda.

Art. 30 LC: A arrecadação e o recolhimento das contribuições ou deoutras importâncias devidas à Seguridade Social obedecem àsseguintes normas: [...]

II – os segurados contribuinte individual e facultativo estãoobrigados a recolher sua contribuição por iniciativa própria,até o dia quinze do mês seguinte ao da competência; (realcei).

RECONHECIMENTO DE FILIAÇÃO E RETROAÇÃO DA DIC

Art. 22 da IN 77/15: Reconhecimento de filiação é o direito dosegurado de ter reconhecido, em qualquer época, o tempo de exercíciode atividade anteriormente abrangida pela Previdência Social.

Art. 23 da IN 77/15: Considera-se Retroação de Data do Início daContribuição – DIC o reconhecimento de filiação em período anterior ainscrição mediante comprovação de atividade e recolhimento dascontribuições.

Parágrafo único. A partir da competência abril de 2003, ocontribuinte individual informado em GFIP poderá ter deferido opedido de reconhecimento da filiação mediante comprovação doexercício da atividade remunerada, independente do efetivorecolhimento das contribuições.

CONTRIBUIÇÕES EM ATRASO DO INDIVIDUAL

PARA FINS DE CARÊNCIA

Recolhimento em atrasodesde que tenha ocorridoa primeira contribuição emdia;

Art. 27 da Lei 8.213/91.

PARA FINS DE TEMPO DECONTRIBUIÇÃO

As contribuições em atrasoserão consideradas desdeque o contribuintecomprove por início deprova material a suafiliação junto ao RGPS pormeio de atividaderemunerada.

PREVIDENCIÁRIO. APOSENTADORIA POR IDADE URBANA.REQUISITOS: ETÁRIO E CARÊNCIA. PRESTAÇÕES RECOLHIDAS EMATRASO. CONTAGEM PARA EFEITO DE CARÊNCIA.

1. Para a concessão de aposentadoria por idade urbana devem serpreenchidos dois requisitos: a) idade mínima (65 anos para o homem e 60anos para a mulher) e b) carência – recolhimento mínimo de contribuições(sessenta na vigência da CLPS/1984 ou no regime da LBPS, de acordo coma tabela do art. 142 da Lei nº 8.213/1991).

2. O termo inicial da aposentadoria por idade deve ser fixado na data dorequerimento administrativo, nos termos do art. 49, II, da Lei nº8.213/1991.

3. Somente não serão consideradas as contribuições recolhidas em atrasoanteriores ao pagamento da primeira prestação em dia. (TRF4,APELAÇÃO CÍVEL Nº 5035141-36.2016.404.7000).

[…] A TNU já firmou o entendimento quanto à possibilidade decômputo das contribuições previdenciárias recolhidas a posterioripelo contribuinte individual para efeitos de carência, se nãohouver perda da qualidade de segurado. (PEDILEF n. 5038937-74.2012.4.04.7000, Rel. Juiz Federal Janilson Bezerra de Siqueira,DJe 22/3/2013)

[…] As contribuições previdenciárias recolhidas com atraso devemser consideradas para efeito de carência desde que posteriores àprimeira paga sem atraso e que o atraso não importe nova perdada condição de segurado (PEDILEF n. 2006.70.95.011470-8/PR,Rel. Juiz Federal Élio Wanderley de Siqueira Filho, DJe14/4/2008).

ART. 155 da IN 77/15: Ressalvado o disposto no art. 150, operíodo em que o segurado tenha exercido atividades na mesmacategoria ou em categorias diferenciadas como empregado,trabalhador avulso, empregado doméstico e contribuinteindividual, e não tenha ocorrido a perda da qualidade de seguradoentre os períodos de atividade, será computado para fins decarência.

Parágrafo único: Aplica-se, também, o disposto no caput, quandofor comprovado o recolhimento de contribuição em todo o período,desde a filiação como empregado ou como trabalhador avulso,mesmo que na categoria subsequente, de contribuinte individual ede empregado doméstico, tenha efetuado recolhimentos em atraso,inclusive quando se tratar de retroação de dic. (destacamos).

FUNDAMENTAÇÃO LEGAL PARA RECOLHIMENTO EM ATRASO DO INDIVIDUAL

Art. 45-A da Lei n. 8.212/91: O contribuinte individual quepretenda contar como tempo de contribuição, para fins deobtenção de benefício no Regime Geral de Previdência Social oude contagem recíproca do tempo de contribuição, período deatividade remunerada alcançada pela decadência deverá indenizaro INSS.

CÁLCULO PARA O RECOLHIMENTO EM ATRASODAS CONTRIBUIÇÕES ALCANÇADAS PELADECADÊNCIA/PRESCRIÇÃO

Alíquota: 20%Base de cálculo: a) M.a.s dos 80% > SC; ou b) Daremuneração do Servidor público;Juros: 0,5 % a.m. limitado a 50%;Multa: 10%

CONTRIBUIÇÕES RECOLHIDAS EM NIT ERRADO

NIT INVÁLIDO

Solução

Artigo 66 e seguintes da IN 77/2015

NIT DE OUTRO SEGURADO

Solução

Artigo 66 e seguintes da IN 77/2015

AUXÍLIO-ACIDENTE E SC

Artigo 31 da Lei nº 8.213/91: O valor mensal doauxílio-acidente integra o salário-de-contribuição, para finsde cálculo do salário-de-benefício de qualqueraposentadoria, observado, no que couber, o disposto noart. 29 e no art. 86, § 5º.

Auxílio-acidente sem SC? REsp 1.243.760/PR

AMBIENTAL

Consiste em analisar o ambiente de trabalho do segurado,apurando a possibilidade de conversão de tempo especial emcomum, ou enquadramento de atividade especial por 15, 20 ou 25anos de tempo de contribuição, com base nos seguintesdocumentos:

• Por Categoria Profissional até Lei 9.032/95 (Decretos 53.831/64e 83.080/79);

• SB 40;• DSS 8030;• DIRBEN 8030; e• PPP- Para os casos em que o segurado exerceu atividade em

condições especiais (art. 266 IN77/2015);

• Atentar para a data de emissão do documento-se for posterior a01/01/2004 obrigatoriamente deve-se o PPP.

• Para documentos emitidos até 31/12/2003, deve-se atentarpara os documentos previstos em norma da época (ex: SB 40,DSS 8030, etc.)

• Art. 258 IN 77/15: Basta PPP emitido a partir de 2004;

• STJ - PETIÇÃO Nº 10.262 - RS (2013/0404814-0): BastaPPP.

APOSENTADORIA ESPECIAL DO CONTRIBUINTE INDIVIDUAL

Possibilidade, com base nos fundamento seguintes:

Artigo 201 da Constituição Federal de 1988;Artigo 57 da Lei de Benefícios;Artigo 64 do Decreto Regulamentador 3048/99;Muito embora o artigo 259 da Instrução Normativa 77/2015, façadistinção de que somente ao contribuinte individual cooperado.

Súmula 62 da TNU: “O segurado contribuinte individual podeobter reconhecimento de atividade especial para finsprevidenciários, desde que consiga comprovar exposição aagentes nocivos à saúde ou à integridade física”.

DOCUMENTOS QUE COMPROVEM EXERCÍCIO DE ATIVIDADE ESPECIAL DO INDIVIDUAL

• Cópia do diploma de graduação;• Certificados de cursos de aperfeiçoamento;• Declaração de imposto de renda;• Cópia da ficha de inscrição junto à Prefeitura; e• Laudo pericial emitido por médico do trabalho, ou engenheiro

de segurança do trabalho, descrevendo o local de trabalho,condições ambientais e o registro dos agentes nocivos.

JUDICIAL

DOCUMENTOS NECESSÁRIOS

• Cópia de processo administrativo;• Análise de processo administrativo;• Documentação do processo;• Passo a passo para as averbações administrativas;• Sentença trabalhista (?);• Tempo rural;• Tempo especial;• Serviço militar obrigatório;• Ação declaratória para reconhecimento de tempo de

contribuição e salários de contribuição.

PREVIO REQUERIMENTO ADMINISTRATIVO – RE 631.240

RECURSO EXTRAORDINÁRIO. REPERCUSSÃO GERAL. PRÉVIO REQUERIMENTOADMINISTRATIVO E INTERESSE EM AGIR.

[...] 2. A concessão de benefícios previdenciários depende de requerimento dointeressado, não se caracterizando ameaça ou lesão a direito antes de sua apreciação eindeferimento pelo INSS, ou se excedido o prazo legal para sua análise. É bem de ver, noentanto, que a exigência de prévio requerimento não se confunde com o exaurimentodas vias administrativas.

3. A exigência de prévio requerimento administrativo não deve prevalecerquando o entendimento da Administração for notória e reiteradamentecontrário à postulação do segurado. (g.n)

4. Na hipótese de pretensão de revisão, restabelecimento ou manutenção de benefícioanteriormente concedido, considerando que o INSS tem o dever legal de conceder aprestação mais vantajosa possível, o pedido poderá ser formulado diretamente em juízo– salvo se depender da análise de matéria de fato ainda não levada ao conhecimento daAdministração –, uma vez que, nesses casos, a conduta do INSS já configura o nãoacolhimento ao menos tácito da pretensão.

FIM