planejamento fiscal e...

TRANSCRIPT

Planejamento Fiscal e Sucessório

1° Encontro

Pós-Graduação em Finanças, Investimentos e Banking

APRESENTAÇÃODE APOIO

A parte de planejamento fical concentra-se na gestão de tributos e planejamento tributário para pessoa física e pessoa jurídica. A disciplina inclui noções tributárias básicas, enfoque especial em imposto de renda para pessoa física e jurídica, abordando também tributação de operações em mercados financeiros, sobre investimentos de brasileiros no exterior e enquadramento penal para descumprimento de obrigações com a Receita Federal.A parte de planejamento sucessório concentra-se na preparação de sucessores e transmissão de bens, considerando aspectos jurídicos de direito de família, tais como regimes de união.Tanto o planejamento fiscal quanto tributário pretendem instrumentalizar o profissional financeiro para oferecer a clientes o máximo de eficiência e segurança jurídica na gestão de tributos e patrimônio.

EMENTA DA DISCIPLINA

1º Encontro 2º Encontro 3º Encontro

Mestre em Direito pela PUC e doutoranda na mesma universidade. Professora na graduação na faculdade de Direito do IPA nas disciplinas de Direito das Coisas e Direito das Famílias. Professora da Especialização em Direito de Família e Sucessões da PUCRS e da FMP, da Especialização em Direito de Família e Mediação Familiar da FADERGS e da Especilaização em Direito Civil da UNIRITER. Leciona, também, em cursos preparatórios para o Exame de Ordem e demais concursos públicos. Advogada com atuação nas áreas de Família e Sucessões , Planejamento Sucessório e Patrimonial.

LETÍCIA FERRARINI

PROFESSOR CONVIDADO

PAULO CALIENDO

PROFESSOR PUCRS

Graduado e Mestre em Direito pela Universidade Federal do Rio Grande do Sul (1992) e Doutor em Direito pela Pontifícia Universidade Católica de São Paulo (2002) - Estágio de Doutoramento na Ludwig-Maximilians Universität em Munique

(Alemanha) (2001). Participou do Program of Instruction for Lawyers da Harward Law School (2001). Professor Visitante na Universidade de Münster, Alemanha (2013) e Salamanca (2015). Árbitro da Lista brasileira do Sistema de Controvérsias do Mercosul. Atualmente é professor permanente no Doutorado e Mestrado do PPGD da Pontifícia Universidade Católica

do Rio Grande do Sul. Tem experiência na área de Direito, com ênfase em Direito Tributário, atuando principalmente nos seguintes temas:

Análise Econômica do Direito Tributário, Direitos Fundamentais do Contribuinte, direito tributário internacional e comércio internacional.

AUTONOMIA PRIVADA E AUTODETERMINAÇÃO FAMILIAR

INTERVENÇÃO MÍNIMA DO ESTADO NA FAMÍLIA

AFRONTA À AUTONOMIA PRIVADA: (IM) POSSIBILIDADE DE SE ESCOLHER O MODELO

FAMILIAR E PATRIMONIAL

UMA PROPOSTA DE PRIVATIZAÇÃO DAS RELAÇÕES CONJUGAIS E CONVIVENCIAIS E A NECESSIDADE DE UMA REVISÃO CRÍTICA DOS DEVERES CONJUGAIS?

(CASS SUSTEIN, Privatizing marriage)

-ESPAÇOS DE LIBERDADE, INTIMIDADE E PRIVACIDADE QUE DEVEM SER PRESERVADOS

-ESCOLHAS ÍNTIMAS- LIBERDADE VIVIDA

-LÓGICA EXISTENCIAL X LÓGICA PATRIMONIAL-PROJETO EXISTENCIAL

-CONCRETIZAÇÃO DA LAICIDADE

-Tendência atual do Direito das Famílias seria a “desjurisdicionalização”?

(“Desgraçada da família que tem que viver regulada pelo Direito” –- LUIZ DIEZ-PICAZO. Madrid, 1984)

AUTONOMIA NEGOCIAL DOS CÔNJUGES COMO EXIGÊNCIA DE SUAIGUALDADE E AUTONOMIA PESSOAL - o reconhecimento da igualdade entreos cônjuges conduziu à defesa da autonomia para regularem as suas relaçõespatrimoniais.

A QUESTÃO QUE SE COLOCA É FUNDAMENTALMENTE A DE SABER COMO DEVEM SER ORGANIZADAS AS

RELAÇÕES ENTRE OS CÔNJUGES NO PLANO PATRIMONIAL

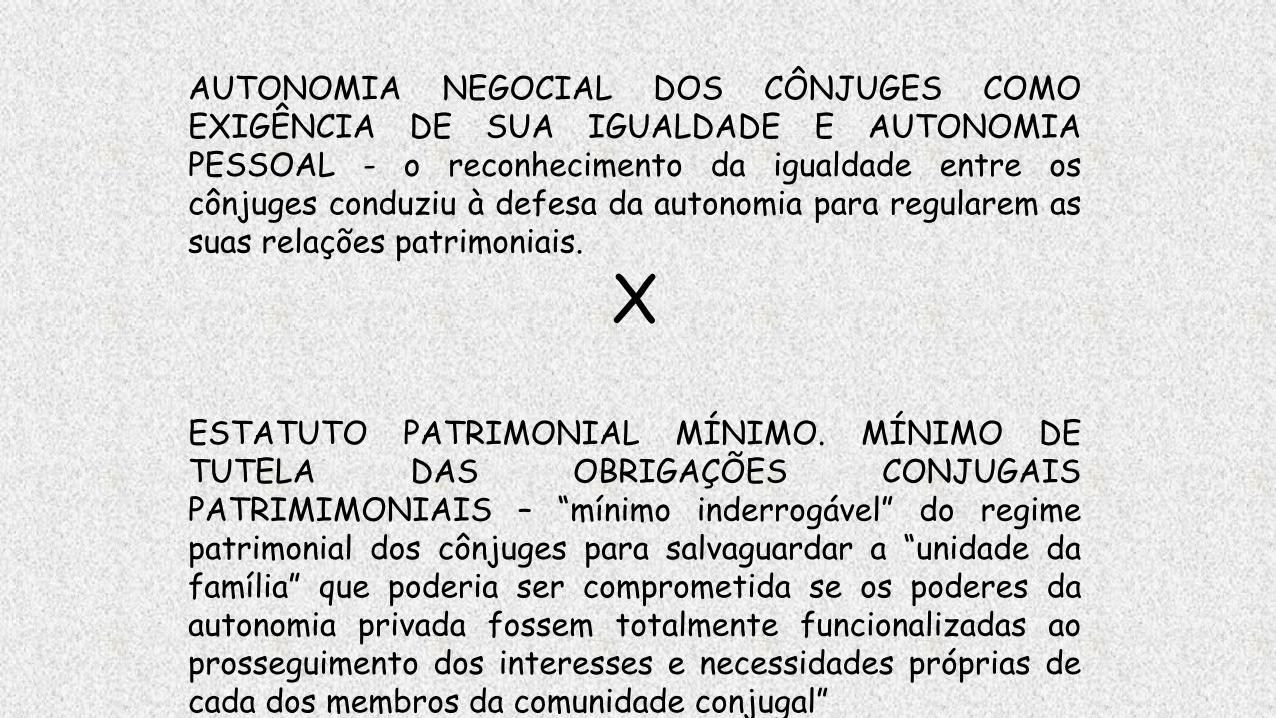

AUTONOMIA NEGOCIAL DOS CÔNJUGES COMOEXIGÊNCIA DE SUA IGUALDADE E AUTONOMIAPESSOAL - o reconhecimento da igualdade entre oscônjuges conduziu à defesa da autonomia para regularem assuas relações patrimoniais.

X

ESTATUTO PATRIMONIAL MÍNIMO. MÍNIMO DETUTELA DAS OBRIGAÇÕES CONJUGAISPATRIMIMONIAIS – “mínimo inderrogável” do regimepatrimonial dos cônjuges para salvaguardar a “unidade dafamília” que poderia ser comprometida se os poderes daautonomia privada fossem totalmente funcionalizadas aoprosseguimento dos interesses e necessidades próprias decada dos membros da comunidade conjugal”

PACTO ANTENUPCIAL – solene, formal, Tabelionato de Notas

Campo da autonomia privada onde há maior liberdade noDireito de Família;

Contratos: vontade revisitada, pois vinculado á função sociale à boa-fé objetiva;

Nubentes têm a liberdade de escolher entre os 4 regimesprevistos em lei

Regimes mistos ou híbridos são autorizados (utilizarcaracterísticas pontuais de cada regime)

DIREITO PESSOAL DE FAMÍLIA NÃO PODE SEROBJETO DE PACTO. Por exemplo, quantun dos alimentos,renúncia a alimentos, guarda dos filhos etc): são questõesde ordem pública, não podem ser estabelecidas EX ANTE.

ALIMENTOS COMPENSATÓRIOS – categoriacompenstória financeira pela queda do padrão de vida pelofim do casamento (originada do Direito Espanhol).Tecnicamente não são alimentos, pois não de tratam dequantia “existencial”.Hoje fala-se em PENSÃO COMPENSATÓRIA.Pode ser objeto de pacto antenupcial

E os DEVERES DO ART. 1666, CC? Podem ser objeto depacto? FIDELIDADE seria negociável?

-Segundo o entendimento atual estes deveres sãoinegoiáveis;-Se a fidelidade não for dever, como presumir apaternidade? Acabar com a presunção de paternidade?CUIDADO!- José Fernando Simão sugere que não se excluagenericamente a fidelidade, mas que por pacto sejapossibilitado aos nubentes deliberarem a respeito.- E os filhos deste casamento? Terão de fazer DNA? DNAou AFETO?

OUTORGA UXÓRIA (fiança ou aval) poderia serafastada por pacto antenupcial?

-ART. 1656, CC – único caso que o CC autoriza é no regimede participação final nos aquestos. Então é porque nãopermite nos demais regimes.

AFASTAR A SERPARAÇÃO OBRIGATÓRIA? PARA QUEO CASAMENTO TENHA OS EFEITOS DACONVENCIONAL?

- SÚMULA 377 STF

CLÁSULA DE DUREZA – “quanto mais me aguenta, maisganha”

-Pode-se entender como autorizado no Brasil não muda oregime de bens, apenas amplia comunicabilidade conformepassa o tempo.

- Obs – não é possível estabelecer no pacto que de acordocom o tempo de casamento muda o regime, pois o art. 1639,CC exige que a alteração do regime de bens seja judicial.Este “escalonamento” seria possível somente se houvessealteração legislativa para viabilizar a mudançaextrajudicialmente.

PACTO ANTENUPCIAL COMPORTA CLÁUSULA PENAL?

-Multa por traição? Negativa de relação sexual?Descumprimento dos deveres do casamento?

- Seria reintroduzir a culpa no fim do casamento?

-Inviável a antagônico com a EC 66/10?

“Questões Patrimoniais no Direito de Família”

Prof. Me. Letícia Ferrarini

O Pacto Antenupcial Como Instrumento Redutor de Conflitos Patrimoniais

Características

• “Estatuto Patrimonial” do casamento (Nelson Rosenvald);

• Autonomia privada (lei, ordem pública, garantias constitucionais, bons costumes);

• Consensualidade e PREVENÇÃO!

Características

• Conteúdo clausular patrimonial (entendimento majoriário) – composição personalizada;

• Estipulação de parâmetros

Funcionalidades

• Art. 1.688 (CCB): Ambos os cônjuges são obrigados a contribuir para as despesas do casal na proporção dos rendimentos de seu trabalho e de seus bens, salvo estipulação em contrário no pacto antenupcial.

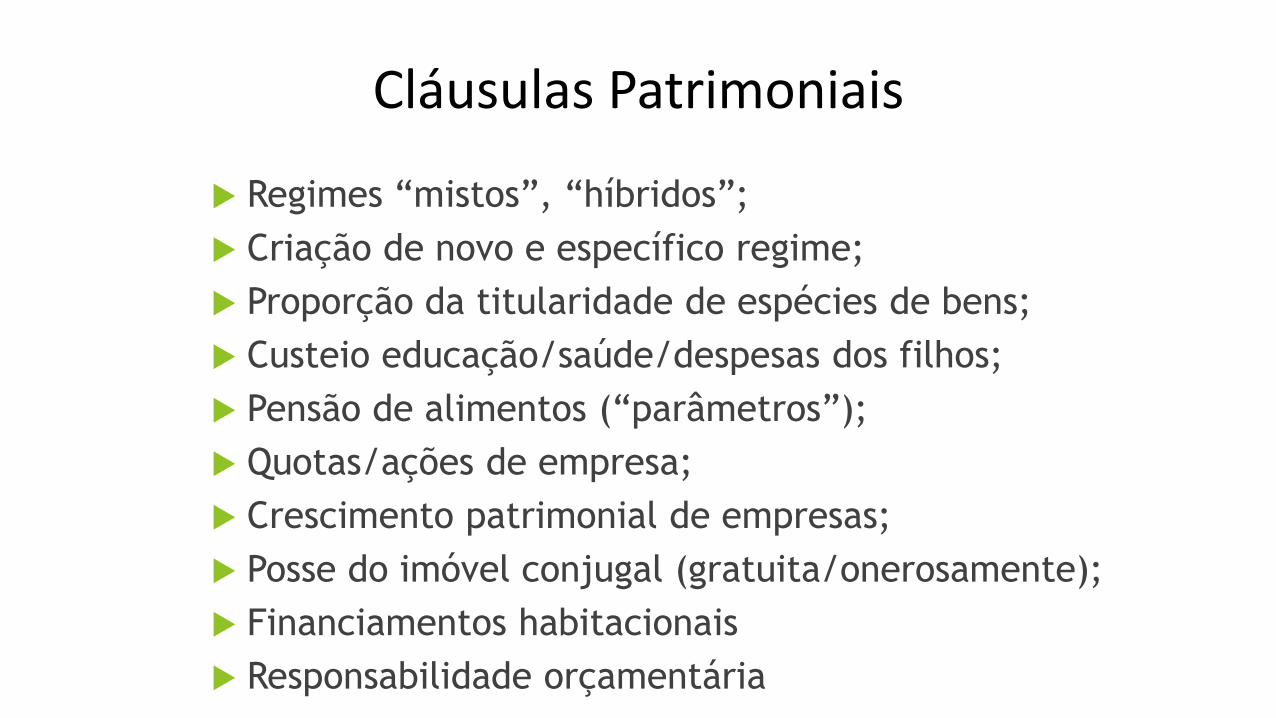

Cláusulas Patrimoniais

Regimes “mistos”, “híbridos”;

Criação de novo e específico regime;

Proporção da titularidade de espécies de bens;

Custeio educação/saúde/despesas dos filhos;

Pensão de alimentos (“parâmetros”);

Quotas/ações de empresa;

Crescimento patrimonial de empresas;

Posse do imóvel conjugal (gratuita/onerosamente);

Financiamentos habitacionais

Responsabilidade orçamentária

• Ignorância quanto às suas funcionalidades;

• Subestimação da possibilidade de divórcio;

• Estigma;

• Poucos incentivos;

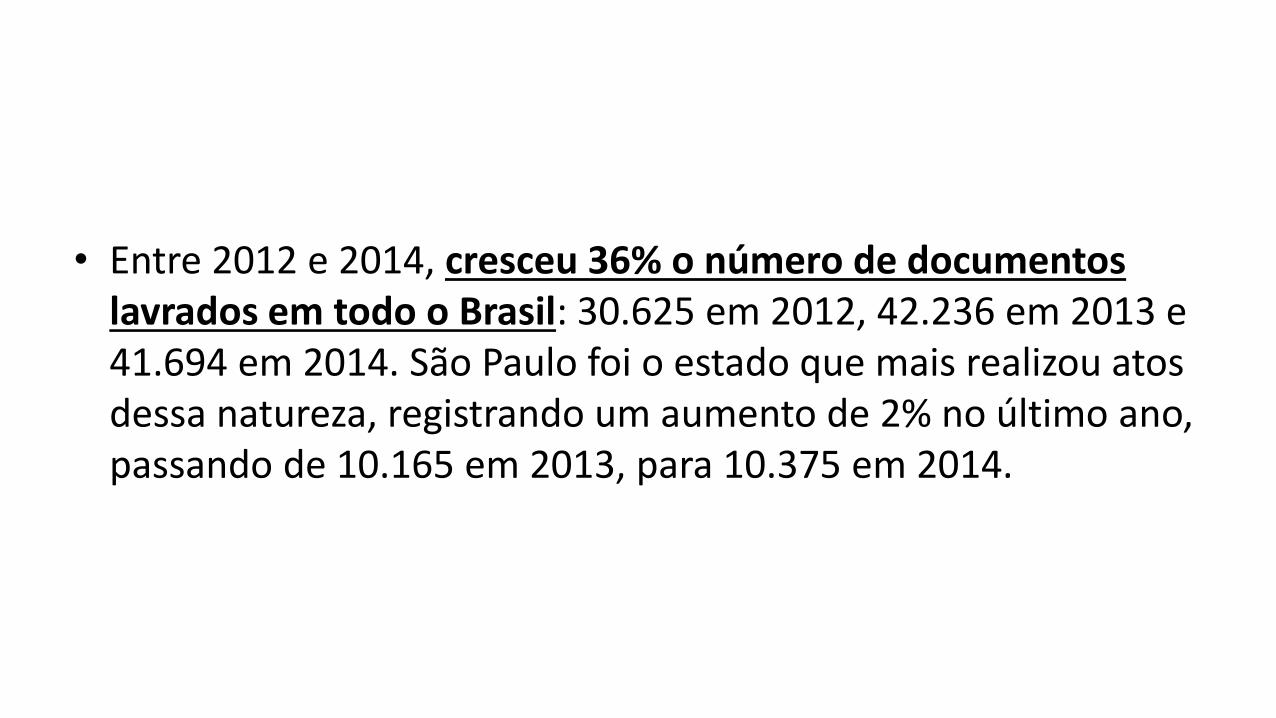

• Entre 2012 e 2014, cresceu 36% o número de documentos lavrados em todo o Brasil: 30.625 em 2012, 42.236 em 2013 e 41.694 em 2014. São Paulo foi o estado que mais realizou atos dessa natureza, registrando um aumento de 2% no último ano, passando de 10.165 em 2013, para 10.375 em 2014.

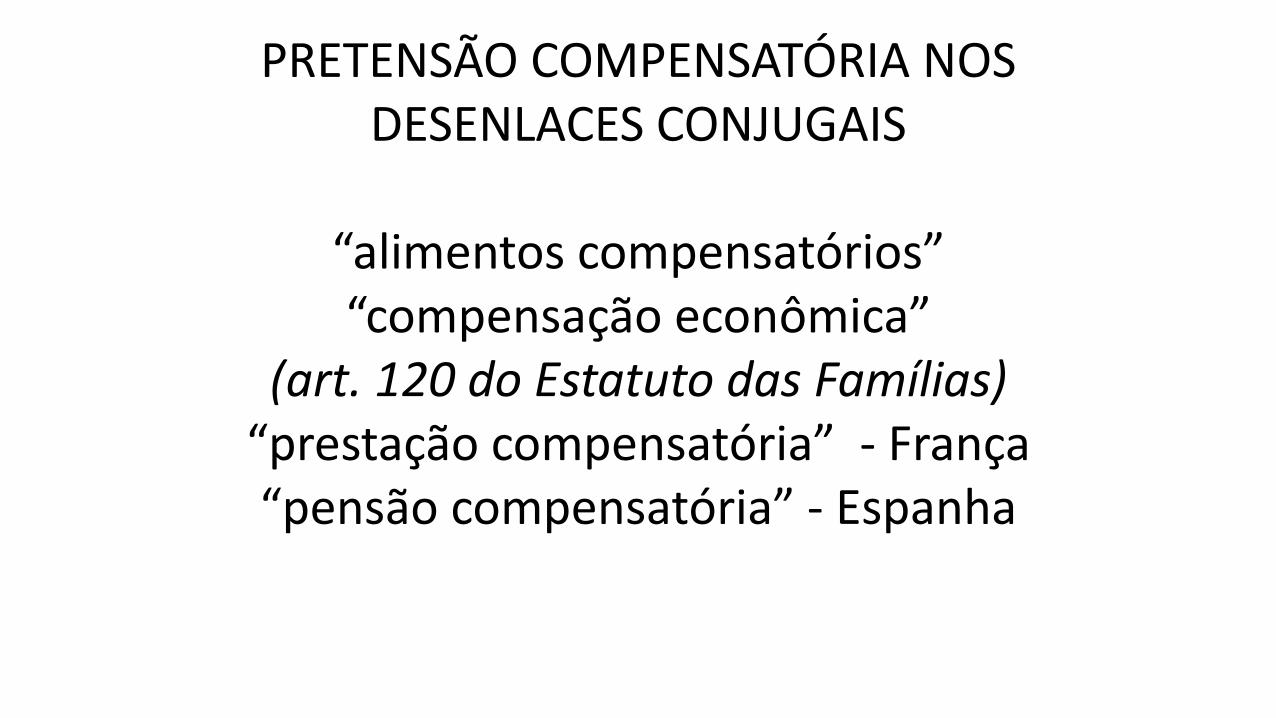

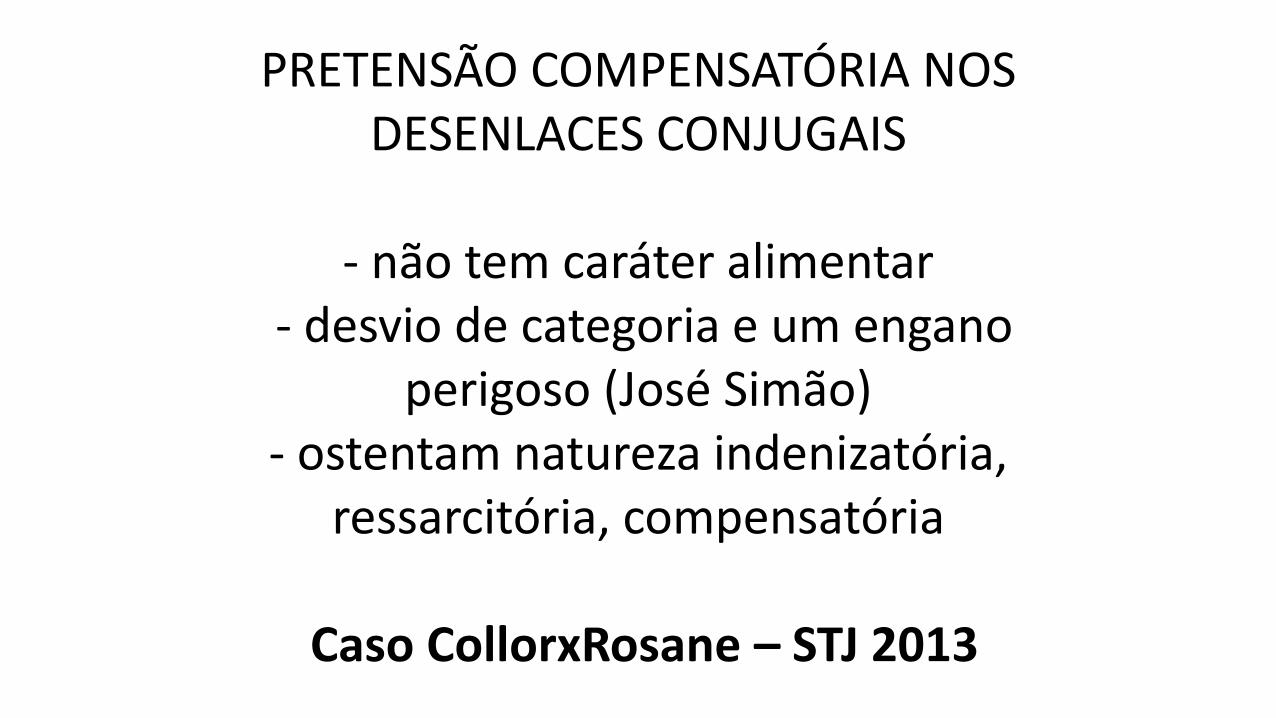

PRETENSÃO COMPENSATÓRIA NOS DESENLACES CONJUGAIS

“alimentos compensatórios”“compensação econômica”

(art. 120 do Estatuto das Famílias)“prestação compensatória” - França“pensão compensatória” - Espanha

PRETENSÃO COMPENSATÓRIA NOS DESENLACES CONJUGAIS

- não tem caráter alimentar- desvio de categoria e um engano

perigoso (José Simão)- ostentam natureza indenizatória,

ressarcitória, compensatória

Caso CollorxRosane – STJ 2013

VALORIZAÇÃO DE QUOTAS

- Aquestos comunicáveis e incomunicáveis: proveitos econômicos e valorização das posições societárias- Valorização de participações: fruto

da coisa ou do trabalho?

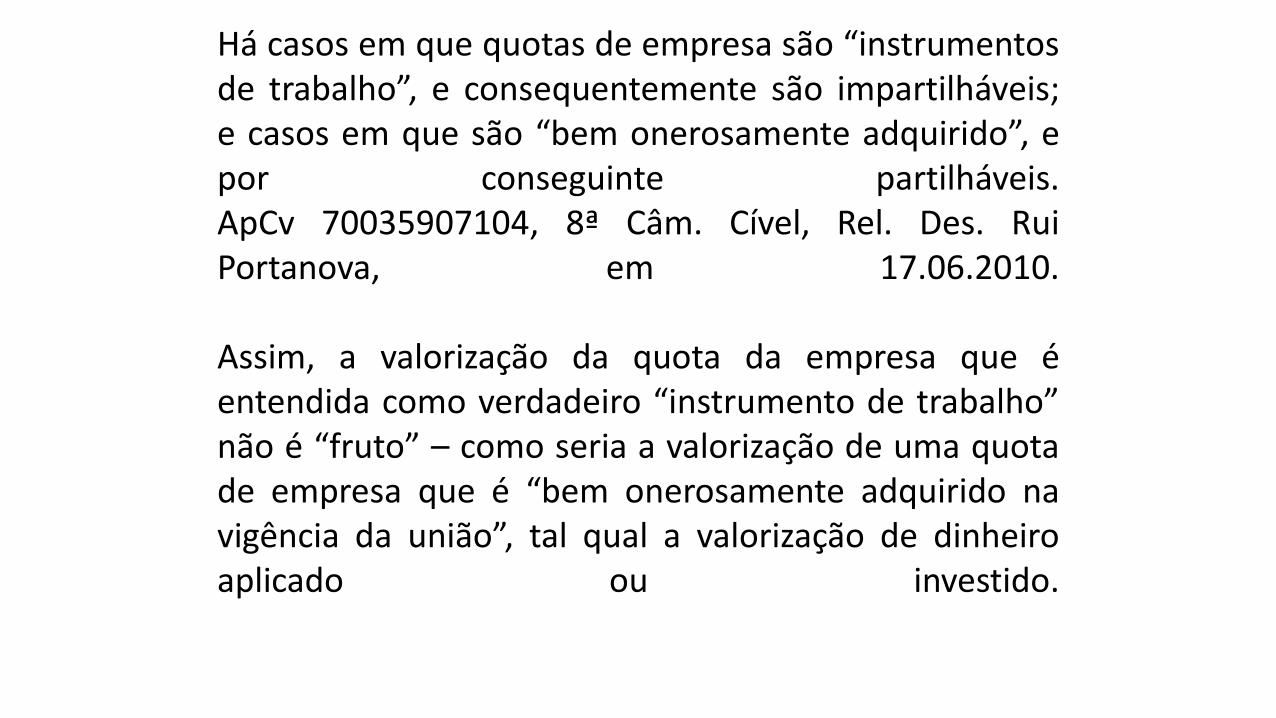

Há casos em que quotas de empresa são “instrumentosde trabalho”, e consequentemente são impartilháveis;e casos em que são “bem onerosamente adquirido”, epor conseguinte partilháveis.ApCv 70035907104, 8ª Câm. Cível, Rel. Des. RuiPortanova, em 17.06.2010.

Assim, a valorização da quota da empresa que éentendida como verdadeiro “instrumento de trabalho”não é “fruto” – como seria a valorização de uma quotade empresa que é “bem onerosamente adquirido navigência da união”, tal qual a valorização de dinheiroaplicado ou investido.

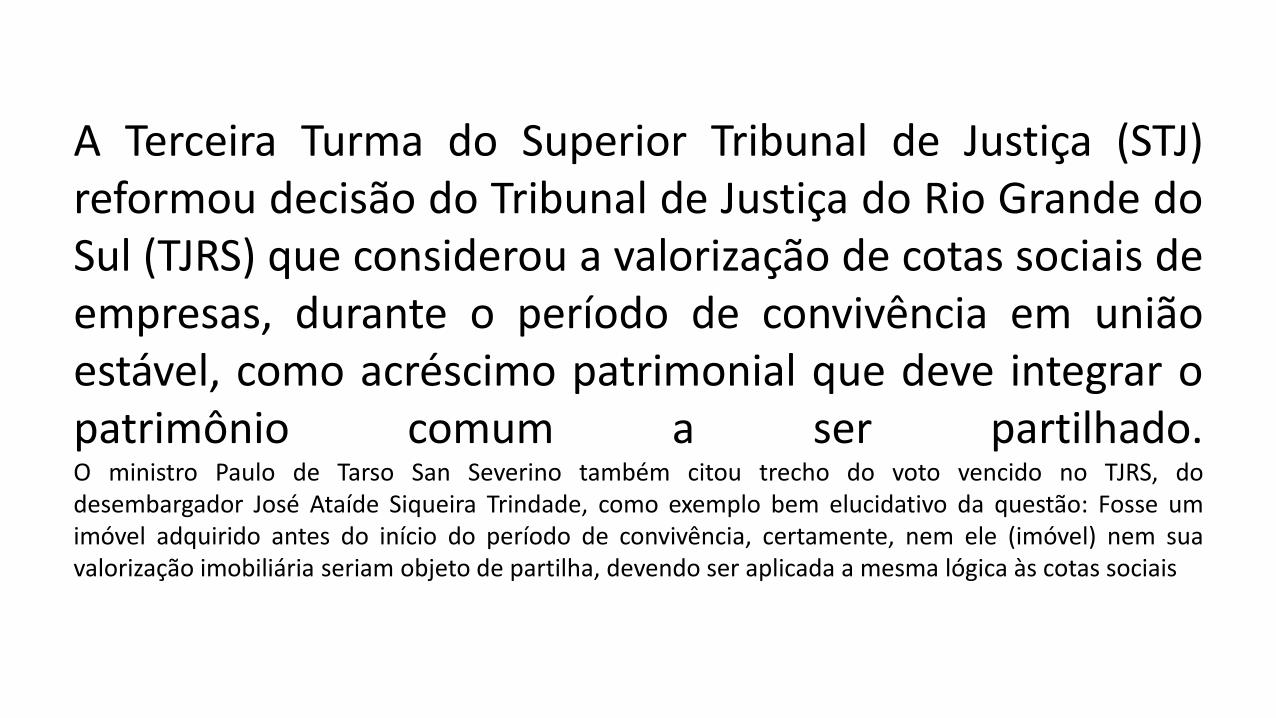

A Terceira Turma do Superior Tribunal de Justiça (STJ)reformou decisão do Tribunal de Justiça do Rio Grande doSul (TJRS) que considerou a valorização de cotas sociais deempresas, durante o período de convivência em uniãoestável, como acréscimo patrimonial que deve integrar opatrimônio comum a ser partilhado.O ministro Paulo de Tarso San Severino também citou trecho do voto vencido no TJRS, dodesembargador José Ataíde Siqueira Trindade, como exemplo bem elucidativo da questão: Fosse umimóvel adquirido antes do início do período de convivência, certamente, nem ele (imóvel) nem suavalorização imobiliária seriam objeto de partilha, devendo ser aplicada a mesma lógica às cotas sociais

MITOS

“BLINDAGEM PATRIMONIAL”

“PLANEJAMENTO SUCESSÓRIO É PLANEJAMENTO TRIBUTÁRIO”

“PLANEJAMENTO É DESTINADO APENAS PARA EMPRESA FAMILIAR”

MINIMIZAR RISCOS

Planejamento sucessório não é milagre!!!

PLANEJAMENTO

CONVERGÊNCIA DE VONTADES: consenso familiar e disposição de todos os membros são requisitos essenciais para dar início ao planejamento sucessório

PLANEJAMENTO

“DENTRO DE CASA”: não havendo consenso, nãose pode pensar em planejamento.

Inexistindo “harmonia” deve ser feitoTESTAMENTO (ato unilateral, disposição de últimavontade que independe dos demais).

PLANEJAMENTO SUCESSÓRIO

SEGURO E ORGANIZADO

MULTIDISCIPLINAR:

Tributário

Empresarial

Família

Sucessões

Contabilidade

Psicologia

NO ÂMBITO DO PLANEJAMENTO, NÃO SE

DEVE TRATAR SUCESSÃO COMO SINÔNIMO

DE MORTE!

“PASSAGEM”

“TRANSFERÊNCIA”

“TRANSFERÊNCIA DE BASTÃO”

PLANEJAMENTO SUCESSÓRIO

Conceito : “passagem” complexa, envolvendo a tríade FAMÍLIA, PROPRIEDADE e EMPRESA, aliadas a questões emocionais e interesses profissionais/financeiros.

A família deve conhecer a tríade: Quem é quem? O que é o que?

Conhecer o grupo = GENOGRAMA

POSTURA DO PATRIARCA

O planejamento sucessório depende da postura do patriarca/empresário.

O preparo da sucessão não prescinde da participação dele.

O assunto sempre “nasce” com certa desconfiança.

Muitas vezes são os filhos que trazem esse assunto.

Conflito quando leva ao cônjuge a ideia de planejamento.

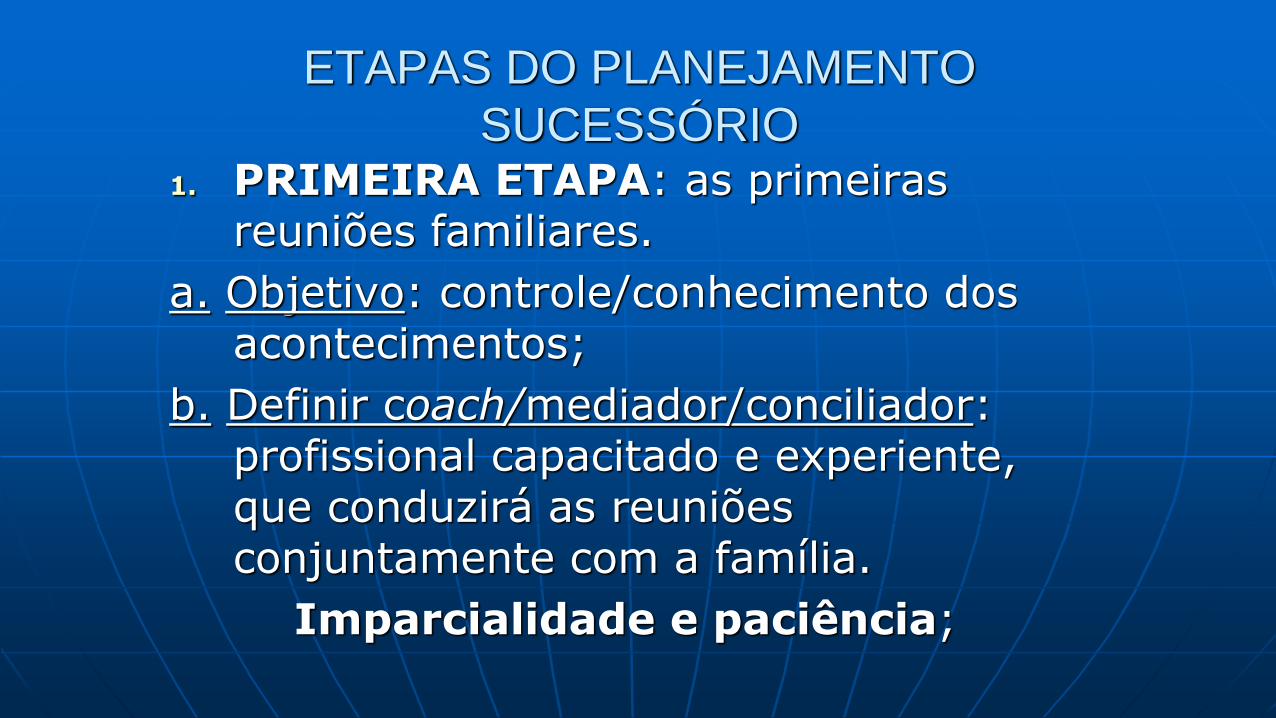

ETAPAS DO PLANEJAMENTO

SUCESSÓRIO1. PRIMEIRA ETAPA: as primeiras

reuniões familiares.

a. Objetivo: controle/conhecimento dos acontecimentos;

b. Definir coach/mediador/conciliador: profissional capacitado e experiente, que conduzirá as reuniões conjuntamente com a família.

Imparcialidade e paciência;

ETAPAS DO PLANEJAMENTO SUCESSÓRIO

c. Execução: listar obrigações possíveis, pauta das reuniões, atas de todas as reuniões, administrar “brainstorm”, matriz de projetos.

Demonstrar quanto a família vai gastar e economizar, o tempo despendido

(entre 12 e 36 meses).

Prepará-los para desviar, temporariamente, da atividade-fim

ETAPAS DO PLANEJAMENTO SUCESSÓRIO

d. Diagnóstico: análise de documentos do grupo familiar, genograma, estudos das regras sucessória, regime de bens etc.

O objetivo do diagnóstico é evitar que se configure eventual fraude a credores e consequente desconsideração da personalidade jurídica

(1º documento – CND)

ETAPAS DO PLANEJAMENTO SUCESSÓRIO

e. Apresentar cronograma de trabalho e honorários profissionais: não se cobra pelo patrimônio, não se cobra êxito, nem conclusão.

Analisa-se a complexidade e cronograma/tempo estimado para a execução do trabalho.

PRINCIPAIS FERRAMENTAS APLICÁVEIS

AO PLANEJAMENTO SUCESSÓRIO

1. Holding: pura ou mista

2. Off shore

3. Trust internacional

4. Fundação internacional

5. Testamento

HOLDING

To hold - segurar, manter.

É a empresa cujo objeto social é a gestão de participações societárias

C.N.A.E. 6462-0/00 – Classificação Nacional da Atividade Econômica (é o objeto da empresa)

HOLDING

Constituição de estruturas societáriasque não apenas organizemadequadamente as atividadesempresariais de uma pessoa oufamília, separando áreas produtivasde áreas meramente patrimoniais,além de constituírem uma instânciaapropriada para conter e ´proteger aparticipação e o controle mantidosobre outras sociedades.

HOLDING

A parte não operacional do patrimônio da pessoa ou dafamília pode ser, ela própria, atribuída a uma sociedade(holding), com diversas vantagens.

Designação de uma pessoa jurídica (sociedade) que atuacomo titular de bens e direitos, o que pode incluir bensimóveis, móveis, participações societárias, propriedadeindustrial, investimentos financeiros etc.

HOLDING

Habitualmente, as pessoas mantêm esses bens edireitos em seu patrimônio pessoal. No entanto,para certos perfis de pessoas e patrimônios, podeser interessante a constituição de uma sociedade,ou de uma estrutura sociedade, com a finalidadede assumir a titularidade de bens, direitos ecréditos...

HOLDING

ATENÇÃO: não se trata de uma equação universal quese aproveite a todos. É preciso encontrar uma soluçãoespecífica para cada pessoa, família, formaçãopatrimonial, para cada negócio ou conjunto de negócios.

Será sempre indispensável o trabalho de algunsespecialistas: habilidade para avaliar a melhorconformação para as organizações empresariais.

HOLDING

A constituição de uma sociedadeholding pode realizar-se dentrode contextos diversos e paraatender a objetivos variados.

OFF SHORE

Trata-se de pessoa jurídica localizada em“paraísos fiscais” (Espanha, Nevada, LasVegas).

São considerados paraísos fiscais os que tributama a renda em uma alíquota inferior a 20%.Existem mais de 70 localidades no mundo comesta característica.

TRUST INTERNACIONAL

O Trust é um contrato entre o Instituidor e o Trustee onde são estipuladas todas as condições que este deve seguir n administração dos bens e na transmissão aos beneficiários.

O Instituidor contrata um banco (prestação de serviços) – Trustee- e transfere a propriedade das das quotas da holding para o banco, que passa a ser o proprietário das quotas. O Trustee passa a administrar os bens da holding conforme estipulado no contrato de Trust.

FUNDAÇÃO INTERNACIONAL

É semelhante ao Trust. Os bens são transferidos para que a fundação os administre segundo orientação e regras estipuladas.

O fundador de uma fundação administra os recursos desta através de instruções que são acolhidas e executadas por um Conselho.

Este conselho também tem a função de administrar a fundação após o falecimento do fundador, seguindo as orientações que esse deixou em uma Carta de Desejos, podendo ser modificada, em vida, pelo fundador.

TESTAMENTO

Disposição de última vontade.

Havendo herdeiros necessários (art. 1845, CC), somente poderá dispor da metade do seu patrimônio.

VERIFICAR BENEFÍCIOS A LONGO PRAZO

Pode-se evitar a necessidade de inventário;

Em 18 meses (em média) recupera o ITBI pago (IR de 27,5% para 11 – economia de 16%);

Proteção de eventual dilapidação do patrimônio.

Tudo quanto aumenta a liberdade, aumenta responsabilidade.”

(Victor Hugo)

OBRIGADA!!!!

Pós-Graduação em Finanças, Investimentos e Banking