planejamento e organização institucional: preparando a...

TRANSCRIPT

Danilo [email protected]

Planejamento e organização

institucional: Preparando a

captação de recursos

ORGANIZAÇÕES DO TERCEIRO SETORMar de Conceitos

Associação

ONG

Institutos

OSCIP

Fundação

Entidade

OS

UP

CEBAS

Instituição

Cooperativa

Negócio Social

ORGANIZAÇÕES DO TERCEIRO SETOR

OSCs: Associações; Fundações; Religiosas; e Cooperativas Sociais

PLANEJAMENTO JURÍDICOEstatuto Social e Captação de Recursos

O Estatuto deve conter

➢ Meios pelos a organização quais conseguirá sustentar suas atividades para alcançar as finalidades➢ Diferente da constituição do patrimônio➢ Venda de produtos e serviços (destacar, caso haja)

➢ Finalidades claras para: imunidades; isenções; incentivos fiscais

➢ Mantenedores separados de associados

➢ Governança adequada (órgãos de deliberação, administração e fiscalização)

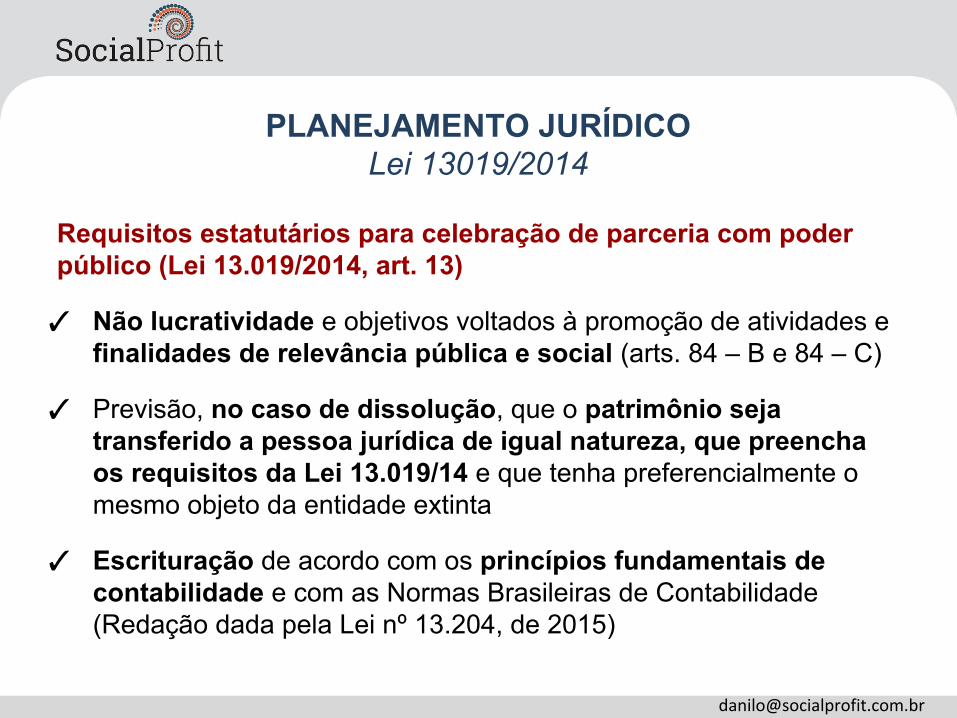

Requisitos estatutários para celebração de parceria com poder público (Lei 13.019/2014, art. 13)

✓ Não lucratividade e objetivos voltados à promoção de atividades e finalidades de relevância pública e social (arts. 84 – B e 84 – C)

✓ Previsão, no caso de dissolução, que o patrimônio seja transferido a pessoa jurídica de igual natureza, que preencha os requisitos da Lei 13.019/14 e que tenha preferencialmente o mesmo objeto da entidade extinta

✓ Escrituração de acordo com os princípios fundamentais de contabilidade e com as Normas Brasileiras de Contabilidade (Redação dada pela Lei nº 13.204, de 2015)

PLANEJAMENTO JURÍDICOLei 13019/2014

TÍTULOS, QUALIFICAÇÕES E CERTIFICADOS

• Organização da Sociedade Civil de Interesse Público (Lei 9.790/1999)OSCIP

• Certificado de Entidade Beneficente de Assistência Social (Lei 12.101/2009)CEBAS

• Utilidade Pública Estadual e Municipal; O Título Federal foi Revogado pela Lei 13.2014/2015UP

• Organização Social (Lei 9.637/1998)OS

É necessária a inclusão de cláusulas específicas no Estatuto Social e o cumprimento de outros requisitos

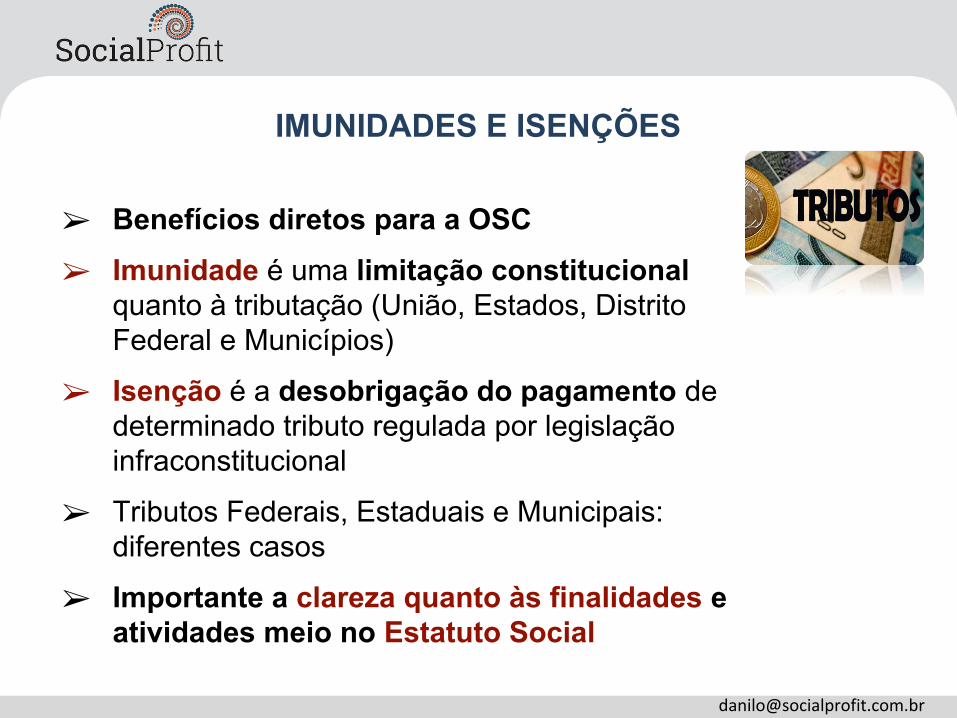

➢ Benefícios diretos para a OSC➢ Imunidade é uma limitação constitucional

quanto à tributação (União, Estados, Distrito Federal e Municípios)

➢ Isenção é a desobrigação do pagamento de determinado tributo regulada por legislação infraconstitucional

➢ Tributos Federais, Estaduais e Municipais: diferentes casos

➢ Importante a clareza quanto às finalidades e atividades meio no Estatuto Social

IMUNIDADES E ISENÇÕES

IMUNIDADES E ISENÇÕES

Imunidade de impostos

• CF/1988 – artigo 150, inciso VI, alínea c : imunidade de impostos sobre o patrimônio, renda ou serviços relacionados com as finalidades essenciais das entidades de educação e assistência social sem fins lucrativos (ITCMD, ICMS, IR, etc.)

Imunidade de Contribuições Sociais

• CF art. 195, parágrafo 7º; CEBAS: Lei 12.101/09, Lei 12.868/2013 e o Decreto 8.242/2014

Cumprir requisitos do artigo 14 do CTN

IMUNIDADES E ISENÇÕES

Requisitos para imunidades

Para usufruir as imunidade as entidades de saúde, educação e assistência social deveriam cumprir apenas as exigências da lei complementar (código tributário nacional, art. 14):

I - não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título

II - aplicarem integralmente no País, os seus recursos na manutenção dos seus objetivos institucionais

III - manterem escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão

Imposto sobre Transmissão "Causa Mortis" e Doação de Quaisquer Bens ou Direitos – ITCMD

• Tributo de competência dos Estados ou Distrito Federal, previsto no art. 155, I da CF

• Incidência: transmissão não onerosa de quaisquer bens ou direitos

IMPOSTO SOBRE DOAÇÃOBenefícios Fiscais

Competência - Art. 155, § 1º, CF

• Bem imóvel: o tributo será devido ao Estado (ou Distrito Federal) da situação do bem (tanto para doação quanto para transmissão “causa mortis”)

• Bem móvel

• Doação de bens móveis: o ITCMD deverá ser recolhido pelo Estado (ou Distrito Federal) onde tiver domicílio o doador

IMPOSTO SOBRE DOAÇÃOBenefícios Fiscais

• Imunidade de ITCMD - Instituições de educação, saúde e assistência social, sem fins lucrativos (Artigo 4º, do Decreto 46.655/2002); Artigo 14 CTN

• Isenção de ITCMD (SP, por ex.)o Limite mínimo legal (2.500 UFESPs)

o Transmissões "causa mortis" e sobre doação de quaisquer bens ou direitos a entidades sem fins lucrativos, cujos objetivos sociais sejam vinculados à promoção dos direitos humanos, da cultura ou à preservação do meio ambiente (procedimentos - resoluções conjuntas)

IMPOSTO SOBRE DOAÇÃOBenefícios Fiscais

• Contribuinte do ICMS (habitualidade/intuito comercial)

• Concorrência desleal (art. 173, parágrafo 4º, da CF)?

ICMS (imposto sobre a circulação de mercadorias e serviços de transporte interestadual e intermunicipal e comunicação)

CIRCULAÇÃO DE MERCADORIASBenefícios Fiscais

• As entidades de assistência social e educação são imunes (art. 150, VI, CF)

• Vale verificar em cada Município as possibilidades de isenção

ISS - Imposto Sobre Serviços de Qualquer Natureza

SERVIÇOSBenefícios Fiscais

• Imposto de Renda sobre Pessoa Jurídica (IRPJ) - imunidade ou isenção dependendo do caso

• Contribuição social sobre o lucro (CSSL) - imunidade ou isenção; não incidência

• Contribuição para o financiamento da seguridade social (COFINS) – polêmica das receitas próprias e não próprias

• Contribuição para o programa de integração social (PIS) – sobre folha

OUTROS TRIBUTOS IMPORTANTESBenefícios Fiscais

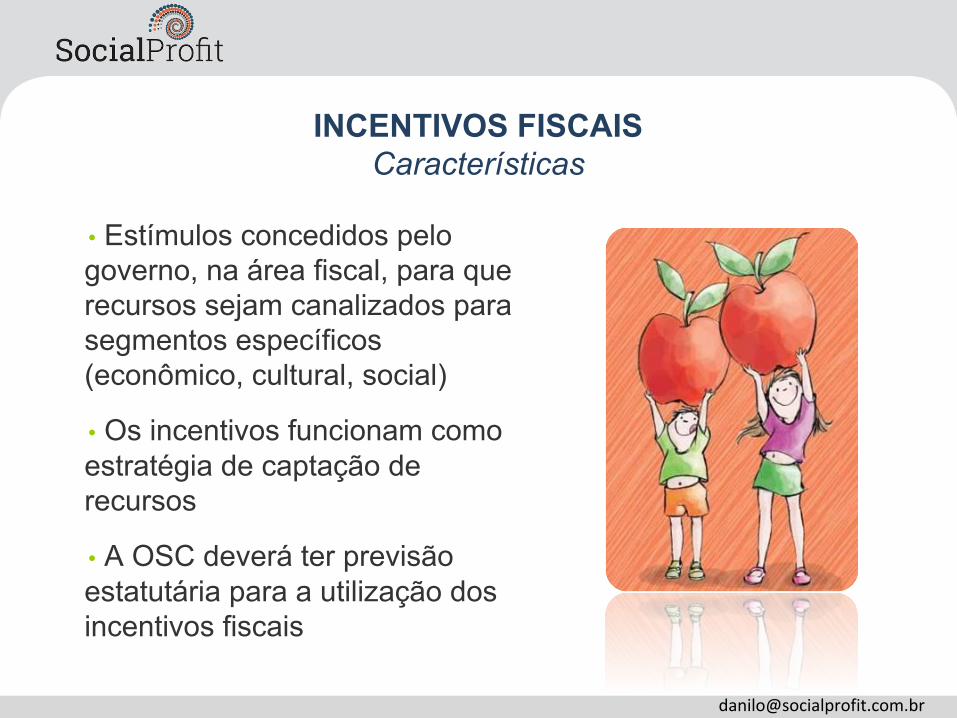

• Estímulos concedidos pelo governo, na área fiscal, para que recursos sejam canalizados para segmentos específicos (econômico, cultural, social)

• Os incentivos funcionam como estratégia de captação de recursos

• A OSC deverá ter previsão estatutária para a utilização dos incentivos fiscais

INCENTIVOS FISCAISCaracterísticas

Federais: doações para:

• Fundos dos Direitos da Criança e do Adolescente

• Fundos do Idoso

• Entidades sem fins lucrativos que prestam serviços gratuitos (OSCs)

• Operações de caráter cultural e artístico (Lei Rouanet)

• Projetos desportivos e paradesportivos

• PRONON E PRONAS/PCD

PLANEJAMENTO JURÍDICOIncentivos Fiscais

Fundamento Legal

• Lei nº 13.019/2014 (previsão Legal do Fundo Patrimonial)

• Art. 2º - Considera-se organização da sociedade civil: pessoa jurídica de direito privado sem fins lucrativos que não distribui...e que os aplica integralmente na consecução do respectivo objeto social, de forma imediata ou por meio da constituição de fundo patrimonial ou fundo de reserva”

• Convém a previsão estatutária

PLANEJAMENTO JURÍDICOFundo Patrimonial

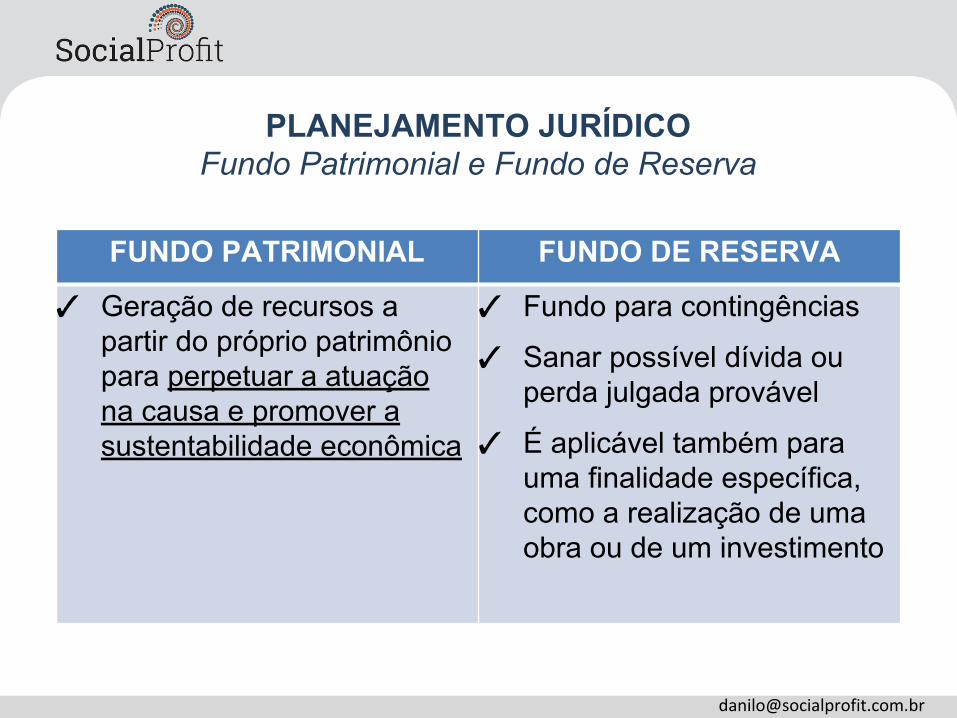

PLANEJAMENTO JURÍDICOFundo Patrimonial e Fundo de Reserva

FUNDO PATRIMONIAL FUNDO DE RESERVA

✓ Geração de recursos a partir do próprio patrimônio para perpetuar a atuação na causa e promover a sustentabilidade econômica

✓ Fundo para contingências

✓ Sanar possível dívida ou perda julgada provável

✓ E aplicável também para uma finalidade específica, como a realização de uma obra ou de um investimento

Para exercício da imunidade e isenção de impostos

✓ Legislação tributária federal vedava a remuneração de dirigentes

✓ Exceção era apenas para organizações qualificadas como OSCIP e OS

REMUNERAÇÃO DE DIRIGENTES

Remuneração de dirigentes para as instituições sem fins lucrativosa) Isentas, que não tenham qualquer título ou qualificação (Lei 9532/97)b) Qualificadas como OSCIP (Lei 9.790/99)c) Imunes, que sejam portadoras do CEBAS (Lei 12.101/2009, art. 29, LEI 9532/97, art. 12)

REMUNERAÇÃO DE DIRIGENTES

Questões fundamentais

• Segurança jurídica: OSC, fontes de recursos, fornecedores e demais parceiros

➢ Dão suporte às estratégias de mobilização de recursos

PLANEJAMENTO JURÍDICOContratos Privados

Algumas modalidades de contratos• Patrocínio e doação

• Cooperação técnica

• Marketing relacionado à causa

• Prestação de serviços

• Investimento social (ou financiamento)

• Aliança estratégica

• Licenciamento de marca

PLANEJAMENTO JURÍDICOContratos Privados