planejamento e contabilidade tributária

DESCRIPTION

Planejamento fiscal e contabilidade tributáriaTRANSCRIPT

Professor Nivaldo Soares de Souza

MACAPÁMACAPÁMACAPÁMACAPÁ----APAPAPAP

PLANEJAMENTO E CONTABILIDADE PLANEJAMENTO E CONTABILIDADE PLANEJAMENTO E CONTABILIDADE PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIATRIBUTÁRIATRIBUTÁRIATRIBUTÁRIA

CONCEITUAÇÃO DO PLANEJAMENTOCONCEITUAÇÃO DO PLANEJAMENTOCONCEITUAÇÃO DO PLANEJAMENTOCONCEITUAÇÃO DO PLANEJAMENTO

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

REDE NACIONAL DE CONTABILIDADEProf. Esp. Ailton Nóbrega Prof. Esp. Ailton Nóbrega Prof. Esp. Ailton Nóbrega Prof. Esp. Ailton Nóbrega ---- CEAPCEAPCEAPCEAP

“PLANEJAMENTO DIZ RESPEITO NÃO A DECISÕES FUTURAS, “PLANEJAMENTO DIZ RESPEITO NÃO A DECISÕES FUTURAS, “PLANEJAMENTO DIZ RESPEITO NÃO A DECISÕES FUTURAS, “PLANEJAMENTO DIZ RESPEITO NÃO A DECISÕES FUTURAS,

MAS A IMPACTOS FUTUROS DE DECISÕES PRESENTES”MAS A IMPACTOS FUTUROS DE DECISÕES PRESENTES”MAS A IMPACTOS FUTUROS DE DECISÕES PRESENTES”MAS A IMPACTOS FUTUROS DE DECISÕES PRESENTES”PETER DRUCKER

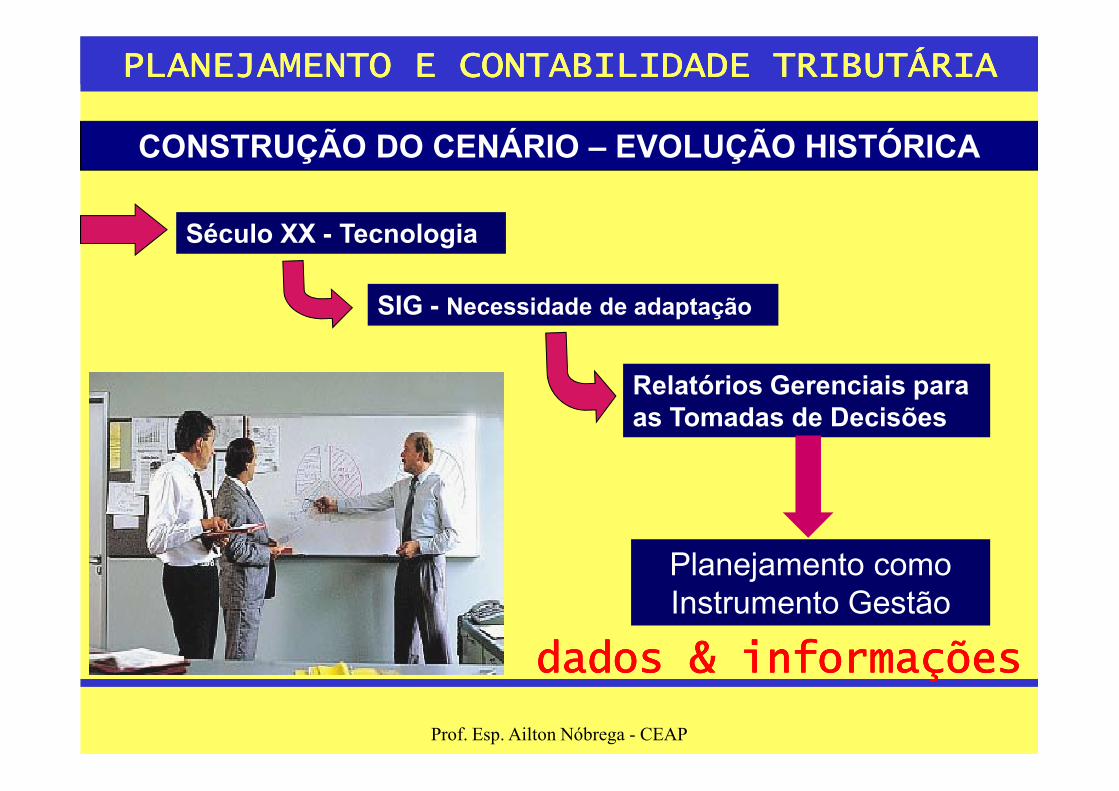

CONSTRUÇÃO DO CENÁRIO – EVOLUÇÃO HISTÓRICA

Século XX - Tecnologia

SIG - Necessidade de adaptação

Relatórios Gerenciais para

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

Prof. Esp. Ailton Nóbrega - CEAP

Relatórios Gerenciais para as Tomadas de Decisões

Planejamento como

Instrumento Gestão

dados & informaçõesdados & informaçõesdados & informaçõesdados & informações

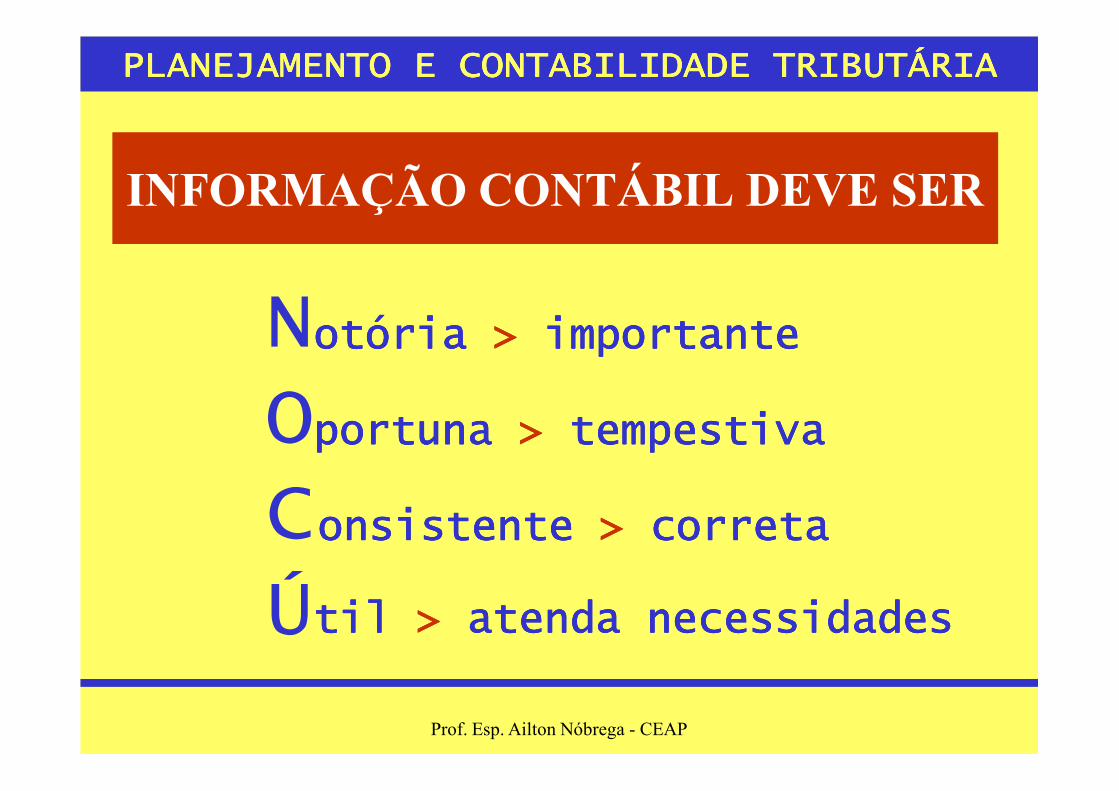

INFORMAÇÃO CONTÁBIL DEVE SER

NOotória otória otória otória >>>> importanteimportanteimportanteimportante

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

OCÚ

portuna portuna portuna portuna >>>> tempestivatempestivatempestivatempestiva

onsistente onsistente onsistente onsistente >>>> corretacorretacorretacorreta

til til til til >>>> atenda necessidadesatenda necessidadesatenda necessidadesatenda necessidades

Prof. Esp. Ailton Nóbrega - CEAP

CONSTRUÇÃO DO CENÁRIO – EVOLUÇÃO HISTÓRICA

CONTADOR = CONSULTORIA GERENCIAL

ECONOMIA TRIBUTÁRIA EVASÃO FISCAL

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

ELISÃO FISCAL

Prof. Esp. Ailton Nóbrega - CEAP

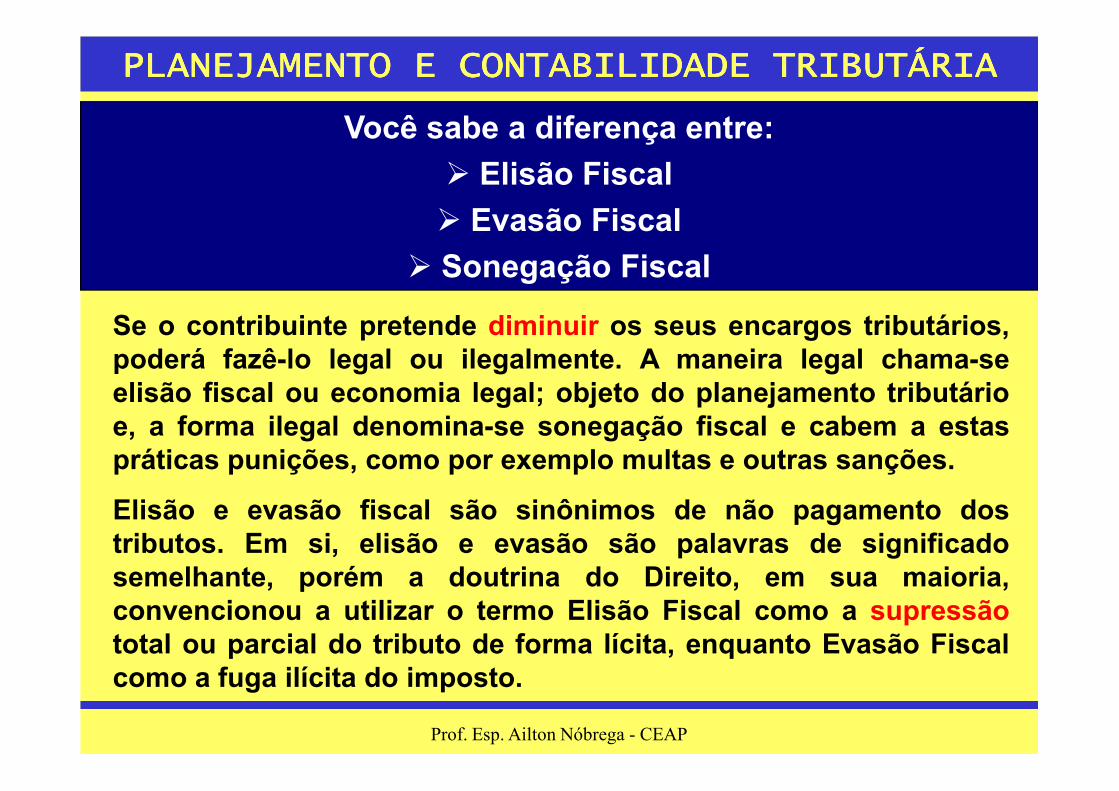

Você sabe a diferença entre:

� Elisão Fiscal

� Evasão Fiscal

� Sonegação Fiscal

Se o contribuinte pretende diminuir os seus encargos tributários,poderá fazê-lo legal ou ilegalmente. A maneira legal chama-seelisão fiscal ou economia legal; objeto do planejamento tributário

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

elisão fiscal ou economia legal; objeto do planejamento tributárioe, a forma ilegal denomina-se sonegação fiscal e cabem a estaspráticas punições, como por exemplo multas e outras sanções.

Elisão e evasão fiscal são sinônimos de não pagamento dostributos. Em si, elisão e evasão são palavras de significadosemelhante, porém a doutrina do Direito, em sua maioria,convencionou a utilizar o termo Elisão Fiscal como a supressãototal ou parcial do tributo de forma lícita, enquanto Evasão Fiscalcomo a fuga ilícita do imposto.

Prof. Esp. Ailton Nóbrega - CEAP

A figuraA figuraA figuraA figura planejamento tributário planejamento tributário planejamento tributário planejamento tributário surgiusurgiusurgiusurgiu junto com a voracidade do junto com a voracidade do junto com a voracidade do junto com a voracidade do

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

REFERÊNCIAREFERÊNCIAREFERÊNCIAREFERÊNCIA

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

surgiusurgiusurgiusurgiu junto com a voracidade do junto com a voracidade do junto com a voracidade do junto com a voracidade do estado e tem sido utilizadoestado e tem sido utilizadoestado e tem sido utilizadoestado e tem sido utilizado comocomocomocomoescudoescudoescudoescudo de proteção das empresas, de proteção das empresas, de proteção das empresas, de proteção das empresas, contra “desencaixes fiscais” ???contra “desencaixes fiscais” ???contra “desencaixes fiscais” ???contra “desencaixes fiscais” ???

CUIDADO COM CRIMES TRIBUTÁRIOSCUIDADO COM CRIMES TRIBUTÁRIOSCUIDADO COM CRIMES TRIBUTÁRIOSCUIDADO COM CRIMES TRIBUTÁRIOS

Prof. Esp. Ailton Nóbrega - CEAP

PLANEJAMENTO TRIBUTÁRIO

EEEEVAVAVAVASÃO FISCALSÃO FISCALSÃO FISCALSÃO FISCAL

Procedimentos &

ações contrárias

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

ações contrárias

normas jurídicas.

Locupletamento

imoral & ilícito.

PRÁTICASPRÁTICASPRÁTICASPRÁTICAS DE DE DE DE CRIMES TRIBUTÁRIOSCRIMES TRIBUTÁRIOSCRIMES TRIBUTÁRIOSCRIMES TRIBUTÁRIOS

Prof. Esp. Ailton Nóbrega - CEAP

PLANEJAMENTO TRIBUTÁRIO

Ações ou conjunto

providências dentro

da lei, objetivando

ELISÃO FISCALELISÃO FISCALELISÃO FISCALELISÃO FISCAL

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

da lei, objetivando

minimizar os efeitos

tributários sobre os

preços e resultados

CUIDADO COM AS SIMULAÇÕESCUIDADO COM AS SIMULAÇÕESCUIDADO COM AS SIMULAÇÕESCUIDADO COM AS SIMULAÇÕES

Prof. Esp. Ailton Nóbrega - CEAP

PLANEJAMENTO TRIBUTÁRIO

ELISÃO FISCALELISÃO FISCALELISÃO FISCALELISÃO FISCAL

(economia tributária)(economia tributária)(economia tributária)(economia tributária)

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

DIRETOS OU INDIRETOSDIRETOS OU INDIRETOSDIRETOS OU INDIRETOSDIRETOS OU INDIRETOS

Prof. Esp. Ailton Nóbrega - CEAP

PLANEJAMENTO TRIBUTÁRIO

TRIBUTOSTRIBUTOSTRIBUTOSTRIBUTOS----CLASSIFICAÇÃOCLASSIFICAÇÃOCLASSIFICAÇÃOCLASSIFICAÇÃO----TRIBUTOSTRIBUTOSTRIBUTOSTRIBUTOS

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

DIRETOSDIRETOSDIRETOSDIRETOS INDIRETOSINDIRETOSINDIRETOSINDIRETOS

Prof. Esp. Ailton Nóbrega - CEAP

PLANEJAMENTO TRIBUTÁRIO

TRIBUTOSTRIBUTOSTRIBUTOSTRIBUTOS----CLASSIFICAÇÃOCLASSIFICAÇÃOCLASSIFICAÇÃOCLASSIFICAÇÃO----TRIBUTOSTRIBUTOSTRIBUTOSTRIBUTOS

TRIBUTOS DIRETOSTRIBUTOS DIRETOSTRIBUTOS DIRETOSTRIBUTOS DIRETOSAQUELES CUJO ENCARGO FINANCEIRO É AQUELES CUJO ENCARGO FINANCEIRO É AQUELES CUJO ENCARGO FINANCEIRO É AQUELES CUJO ENCARGO FINANCEIRO É SUPORTADO, SUPORTADO, SUPORTADO, SUPORTADO, DE FATO E DE DIREITODE FATO E DE DIREITODE FATO E DE DIREITODE FATO E DE DIREITO, , , ,

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

SUPORTADO, SUPORTADO, SUPORTADO, SUPORTADO, DE FATO E DE DIREITODE FATO E DE DIREITODE FATO E DE DIREITODE FATO E DE DIREITO, , , , POR QUEM TENHA RELAÇÃO PESSOAL E POR QUEM TENHA RELAÇÃO PESSOAL E POR QUEM TENHA RELAÇÃO PESSOAL E POR QUEM TENHA RELAÇÃO PESSOAL E DIRETA COM A “HIPÓTESE ABSTRATA” DIRETA COM A “HIPÓTESE ABSTRATA” DIRETA COM A “HIPÓTESE ABSTRATA” DIRETA COM A “HIPÓTESE ABSTRATA” PREVISTA PELO LEGISLADOR PREVISTA PELO LEGISLADOR PREVISTA PELO LEGISLADOR PREVISTA PELO LEGISLADOR ---- LEI, LEI, LEI, LEI, OU SEJA, COM O FATO GERADOR.OU SEJA, COM O FATO GERADOR.OU SEJA, COM O FATO GERADOR.OU SEJA, COM O FATO GERADOR.EXEMPLO EXEMPLO EXEMPLO EXEMPLO ---- IRPF, IRPJ, IRPF, IRPJ, IRPF, IRPJ, IRPF, IRPJ, CSSLCSSLCSSLCSSL, IPTU, IPTU, IPTU, IPTU

Prof. Esp. Ailton Nóbrega - CEAP

PLANEJAMENTO TRIBUTÁRIO

TRIBUTOSTRIBUTOSTRIBUTOSTRIBUTOS----CLASSIFICAÇÃOCLASSIFICAÇÃOCLASSIFICAÇÃOCLASSIFICAÇÃO----TRIBUTOSTRIBUTOSTRIBUTOSTRIBUTOS

TRIBUTOS INDIRETOSTRIBUTOS INDIRETOSTRIBUTOS INDIRETOSTRIBUTOS INDIRETOSAQUELES QUE, PELA SUA NATUREZA E AQUELES QUE, PELA SUA NATUREZA E AQUELES QUE, PELA SUA NATUREZA E AQUELES QUE, PELA SUA NATUREZA E MEDIANTE TÉCNICA DA “REPERCUSSÃO MEDIANTE TÉCNICA DA “REPERCUSSÃO MEDIANTE TÉCNICA DA “REPERCUSSÃO MEDIANTE TÉCNICA DA “REPERCUSSÃO

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

MEDIANTE TÉCNICA DA “REPERCUSSÃO MEDIANTE TÉCNICA DA “REPERCUSSÃO MEDIANTE TÉCNICA DA “REPERCUSSÃO MEDIANTE TÉCNICA DA “REPERCUSSÃO FINANCEIRA”, RESTAM TRANSFERIDOS FINANCEIRA”, RESTAM TRANSFERIDOS FINANCEIRA”, RESTAM TRANSFERIDOS FINANCEIRA”, RESTAM TRANSFERIDOS AOS CONSUMIDORES, VIA IMPUTAÇÃO AOS CONSUMIDORES, VIA IMPUTAÇÃO AOS CONSUMIDORES, VIA IMPUTAÇÃO AOS CONSUMIDORES, VIA IMPUTAÇÃO DOS ENCARGOS NOS PREÇOS DE VENDA. DOS ENCARGOS NOS PREÇOS DE VENDA. DOS ENCARGOS NOS PREÇOS DE VENDA. DOS ENCARGOS NOS PREÇOS DE VENDA. QUEM PAGA NÃO TEM RELAÇÃO PESSOAL QUEM PAGA NÃO TEM RELAÇÃO PESSOAL QUEM PAGA NÃO TEM RELAÇÃO PESSOAL QUEM PAGA NÃO TEM RELAÇÃO PESSOAL EXEMPLO EXEMPLO EXEMPLO EXEMPLO ---- ICMS, IPI, ICMS, IPI, ICMS, IPI, ICMS, IPI, COFINSCOFINSCOFINSCOFINS, ISS, ISS, ISS, ISS

Prof. Esp. Ailton Nóbrega - CEAP

CONCEITUANDO TRIBUTOSCONCEITUANDO TRIBUTOSCONCEITUANDO TRIBUTOSCONCEITUANDO TRIBUTOS

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

CONCEITUANDO TRIBUTOSCONCEITUANDO TRIBUTOSCONCEITUANDO TRIBUTOSCONCEITUANDO TRIBUTOS

Prof. Esp. Ailton Nóbrega - CEAP

Teoricamente o entendimento é que Teoricamente o entendimento é que Teoricamente o entendimento é que Teoricamente o entendimento é que não se consegue repassar tributos não se consegue repassar tributos não se consegue repassar tributos não se consegue repassar tributos

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

TRIBUTOS DIRETOSTRIBUTOS DIRETOSTRIBUTOS DIRETOSTRIBUTOS DIRETOS

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

não se consegue repassar tributos não se consegue repassar tributos não se consegue repassar tributos não se consegue repassar tributos diretos para preços e resultados; diretos para preços e resultados; diretos para preços e resultados; diretos para preços e resultados; porquanto apurados, quantificados porquanto apurados, quantificados porquanto apurados, quantificados porquanto apurados, quantificados e recolhidos em condições futuras e recolhidos em condições futuras e recolhidos em condições futuras e recolhidos em condições futuras

Regra para LR ou LP?Regra para LR ou LP?Regra para LR ou LP?Regra para LR ou LP?

Prof. Esp. Ailton Nóbrega - CEAP

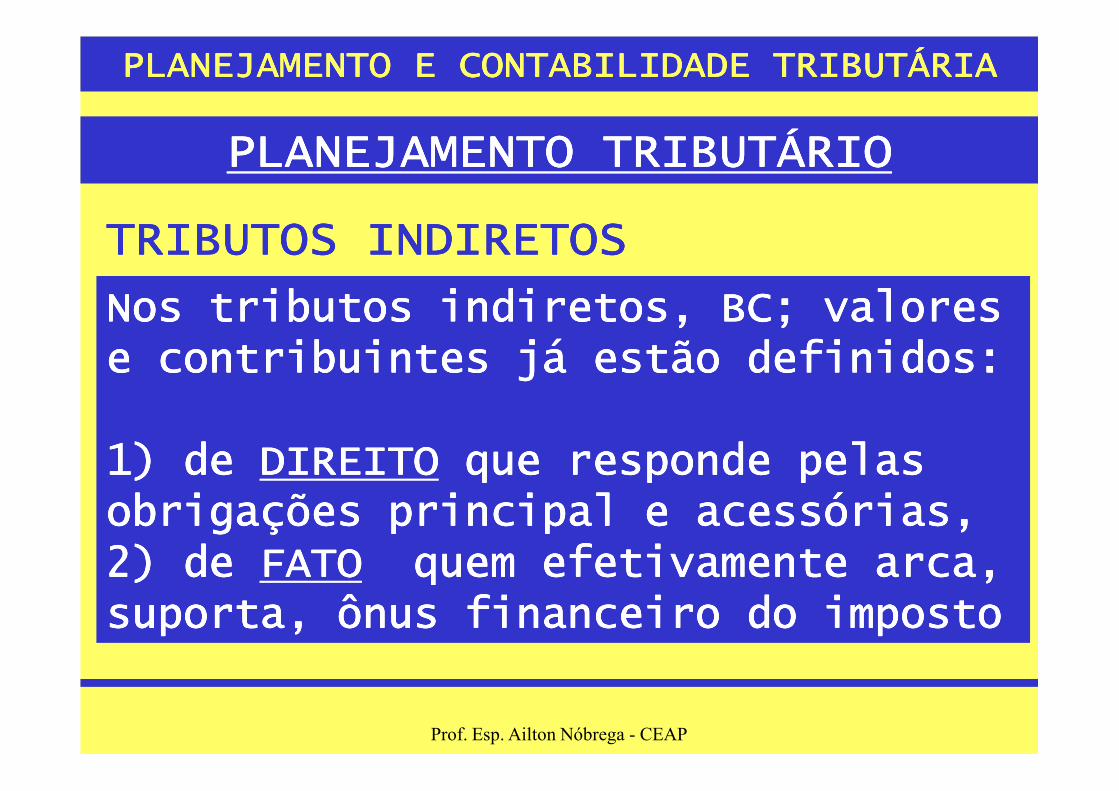

Nos tributos indiretos, BC; valores Nos tributos indiretos, BC; valores Nos tributos indiretos, BC; valores Nos tributos indiretos, BC; valores e contribuintes já estão definidos:e contribuintes já estão definidos:e contribuintes já estão definidos:e contribuintes já estão definidos:

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

TRIBUTOS INDIRETOSTRIBUTOS INDIRETOSTRIBUTOS INDIRETOSTRIBUTOS INDIRETOS

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

1) de 1) de 1) de 1) de DIREITODIREITODIREITODIREITO que responde pelas que responde pelas que responde pelas que responde pelas obrigações principal e acessórias, obrigações principal e acessórias, obrigações principal e acessórias, obrigações principal e acessórias, 2) de 2) de 2) de 2) de FATOFATOFATOFATO quem efetivamente arca, quem efetivamente arca, quem efetivamente arca, quem efetivamente arca, suporta, ônus financeiro do impostosuporta, ônus financeiro do impostosuporta, ônus financeiro do impostosuporta, ônus financeiro do imposto

Prof. Esp. Ailton Nóbrega - CEAP

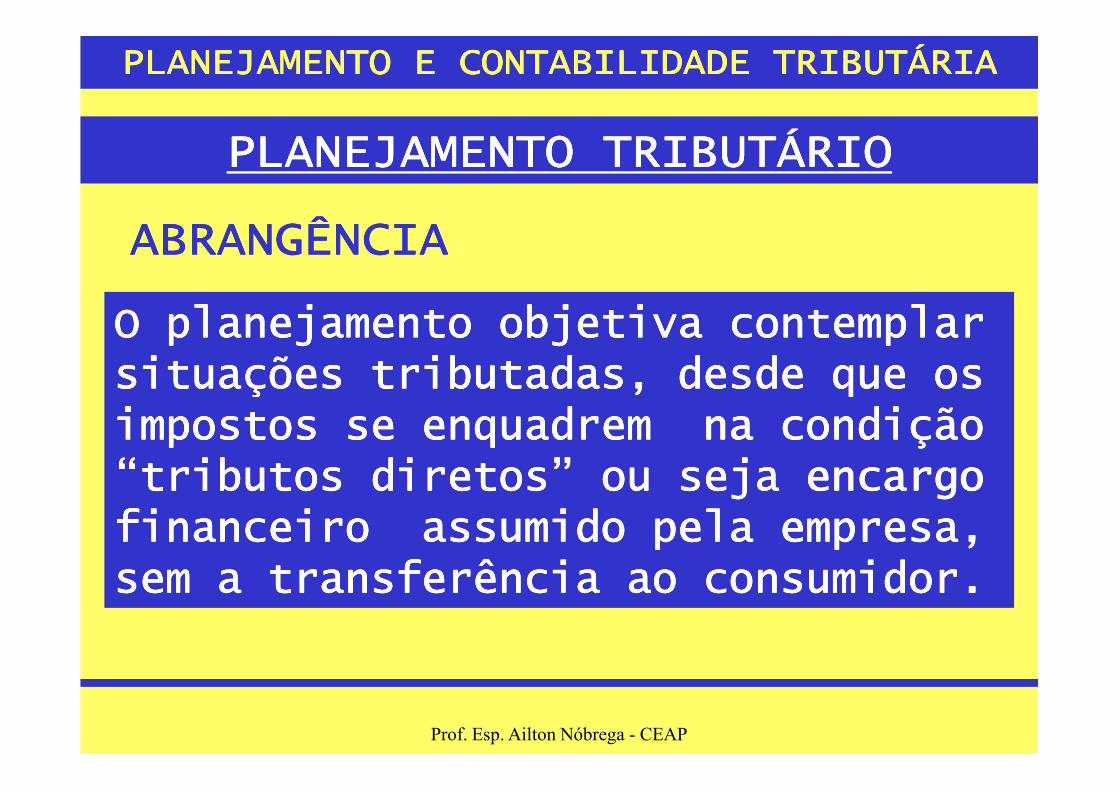

O planejamento objetiva contemplar O planejamento objetiva contemplar O planejamento objetiva contemplar O planejamento objetiva contemplar situsitusitusituaçõesaçõesaçõesações tributadastributadastributadastributadas, desde que os , desde que os , desde que os , desde que os

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

ABRANGÊNCIAABRANGÊNCIAABRANGÊNCIAABRANGÊNCIA

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

situsitusitusituaçõesaçõesaçõesações tributadastributadastributadastributadas, desde que os , desde que os , desde que os , desde que os impostos se enquadrem impostos se enquadrem impostos se enquadrem impostos se enquadrem na na na na condição condição condição condição “tributos diretos” ou seja “tributos diretos” ou seja “tributos diretos” ou seja “tributos diretos” ou seja encargo encargo encargo encargo financeiro financeiro financeiro financeiro assumido pela empresa, assumido pela empresa, assumido pela empresa, assumido pela empresa, sem sem sem sem a transferência ao consumidor.a transferência ao consumidor.a transferência ao consumidor.a transferência ao consumidor.

Prof. Esp. Ailton Nóbrega - CEAP

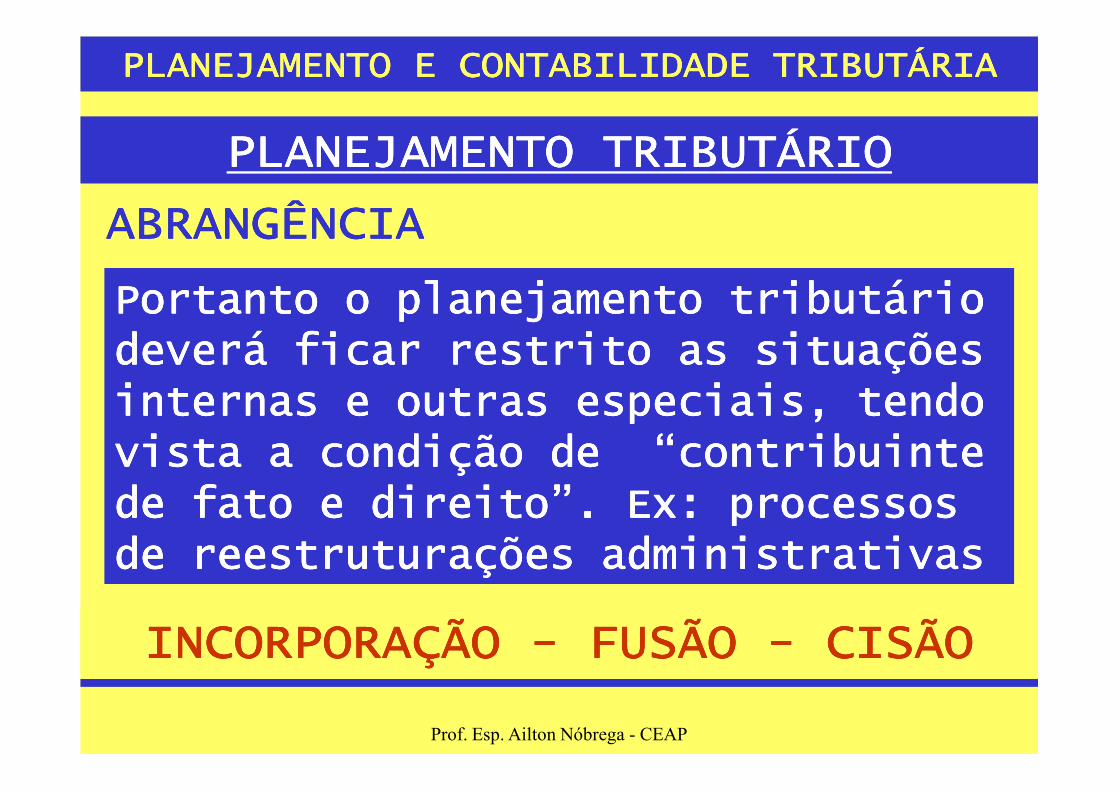

Portanto o planejamento tributário Portanto o planejamento tributário Portanto o planejamento tributário Portanto o planejamento tributário deverá ficar restrito as deverá ficar restrito as deverá ficar restrito as deverá ficar restrito as situsitusitusituações ações ações ações internas e outras especiais, tendo internas e outras especiais, tendo internas e outras especiais, tendo internas e outras especiais, tendo

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

ABRANGÊNCIAABRANGÊNCIAABRANGÊNCIAABRANGÊNCIA

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

internas e outras especiais, tendo internas e outras especiais, tendo internas e outras especiais, tendo internas e outras especiais, tendo vista a condição de “contribuinte vista a condição de “contribuinte vista a condição de “contribuinte vista a condição de “contribuinte de de de de fato e fato e fato e fato e direito”direito”direito”direito”. Ex: processos. Ex: processos. Ex: processos. Ex: processosde reestruturações administrativas de reestruturações administrativas de reestruturações administrativas de reestruturações administrativas

INCORPORAÇÃO INCORPORAÇÃO INCORPORAÇÃO INCORPORAÇÃO ---- FUSÃO FUSÃO FUSÃO FUSÃO ---- CISÃOCISÃOCISÃOCISÃO

Prof. Esp. Ailton Nóbrega - CEAP

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

CONCEITUAÇÃO PRÁTICACONCEITUAÇÃO PRÁTICACONCEITUAÇÃO PRÁTICACONCEITUAÇÃO PRÁTICA

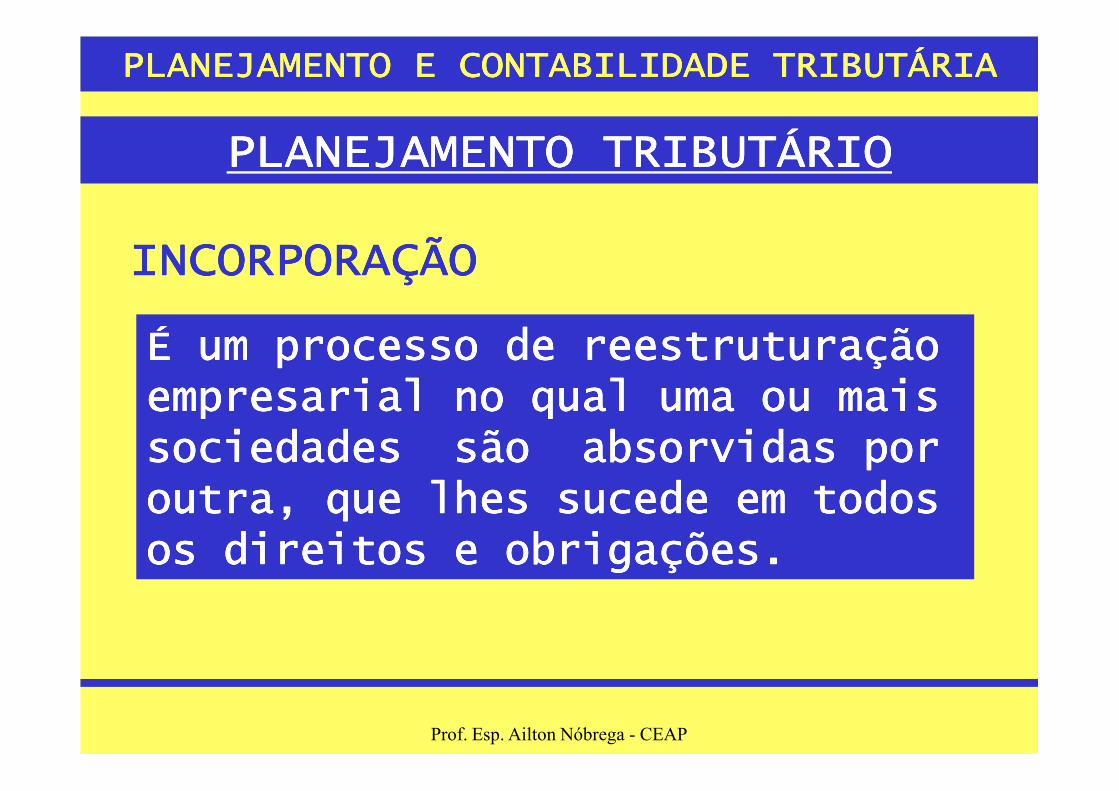

INCORPORAÇÃOINCORPORAÇÃOINCORPORAÇÃOINCORPORAÇÃO

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

FUSÃOFUSÃOFUSÃOFUSÃO

CISÃOCISÃOCISÃOCISÃO

Prof. Esp. Ailton Nóbrega - CEAP

É um processo de reestruturação É um processo de reestruturação É um processo de reestruturação É um processo de reestruturação empresarial no qual uma ou mais empresarial no qual uma ou mais empresarial no qual uma ou mais empresarial no qual uma ou mais

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

INCORPORAÇÃOINCORPORAÇÃOINCORPORAÇÃOINCORPORAÇÃO

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

empresarial no qual uma ou mais empresarial no qual uma ou mais empresarial no qual uma ou mais empresarial no qual uma ou mais sociedades são absorvidas por sociedades são absorvidas por sociedades são absorvidas por sociedades são absorvidas por outra, que lhes sucede em todos outra, que lhes sucede em todos outra, que lhes sucede em todos outra, que lhes sucede em todos os direitos e obrigações.os direitos e obrigações.os direitos e obrigações.os direitos e obrigações.

Prof. Esp. Ailton Nóbrega - CEAP

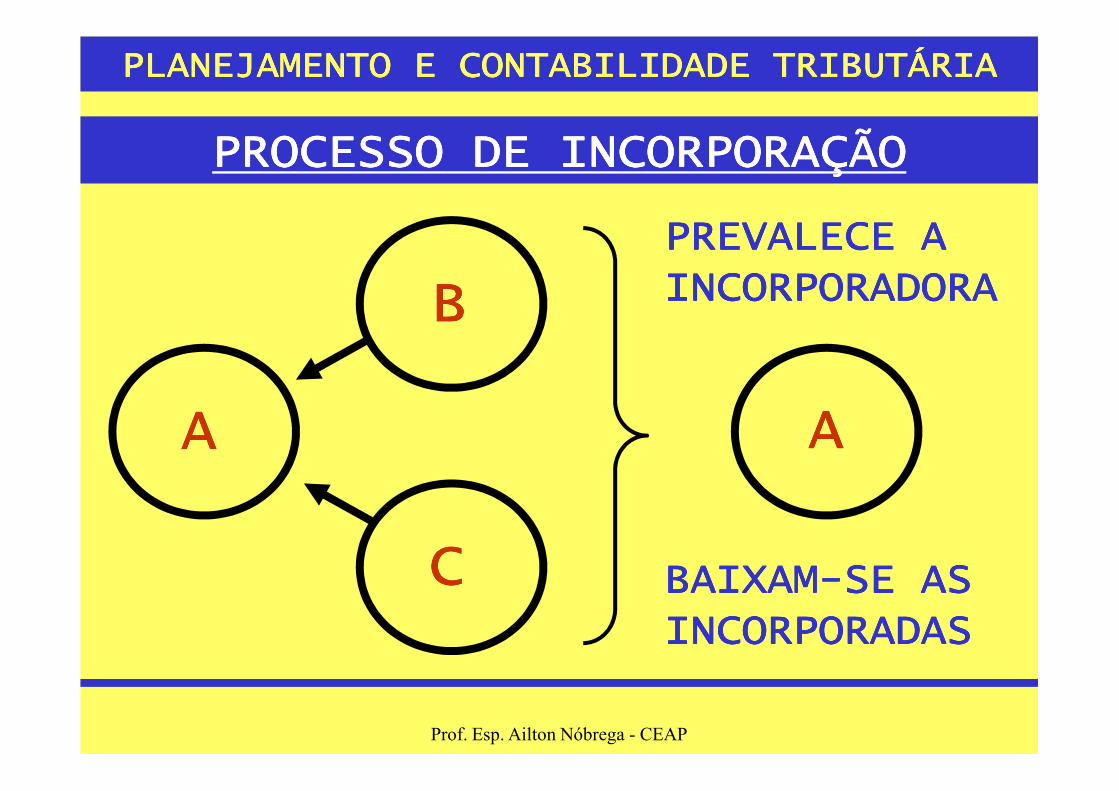

PPPPROCESSO DE INCORPORAÇÃOROCESSO DE INCORPORAÇÃOROCESSO DE INCORPORAÇÃOROCESSO DE INCORPORAÇÃO

BBBBPREVALECE A PREVALECE A PREVALECE A PREVALECE A INCORPORADORAINCORPORADORAINCORPORADORAINCORPORADORA

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

AAAA

CCCC

AAAA

BAIXAMBAIXAMBAIXAMBAIXAM----SE AS SE AS SE AS SE AS INCORPORADASINCORPORADASINCORPORADASINCORPORADAS

Prof. Esp. Ailton Nóbrega - CEAP

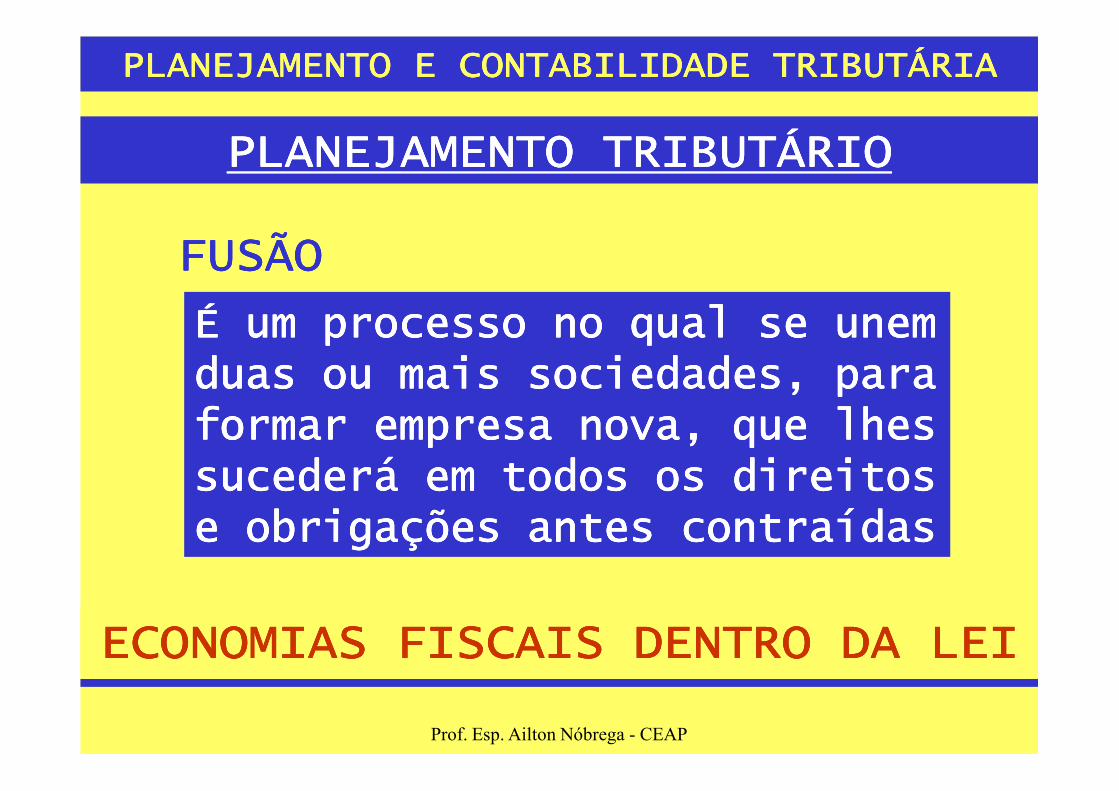

É um processo no qual se unem É um processo no qual se unem É um processo no qual se unem É um processo no qual se unem duas ou mais sociedades, para duas ou mais sociedades, para duas ou mais sociedades, para duas ou mais sociedades, para

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

FUSÃOFUSÃOFUSÃOFUSÃO

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

duas ou mais sociedades, para duas ou mais sociedades, para duas ou mais sociedades, para duas ou mais sociedades, para formar empresa nova, que lhes formar empresa nova, que lhes formar empresa nova, que lhes formar empresa nova, que lhes sucederá em todos os direitos sucederá em todos os direitos sucederá em todos os direitos sucederá em todos os direitos e obrigações antes contraídase obrigações antes contraídase obrigações antes contraídase obrigações antes contraídas

ECONOMIAS FISCAIS DENTRO DA LEI ECONOMIAS FISCAIS DENTRO DA LEI ECONOMIAS FISCAIS DENTRO DA LEI ECONOMIAS FISCAIS DENTRO DA LEI

Prof. Esp. Ailton Nóbrega - CEAP

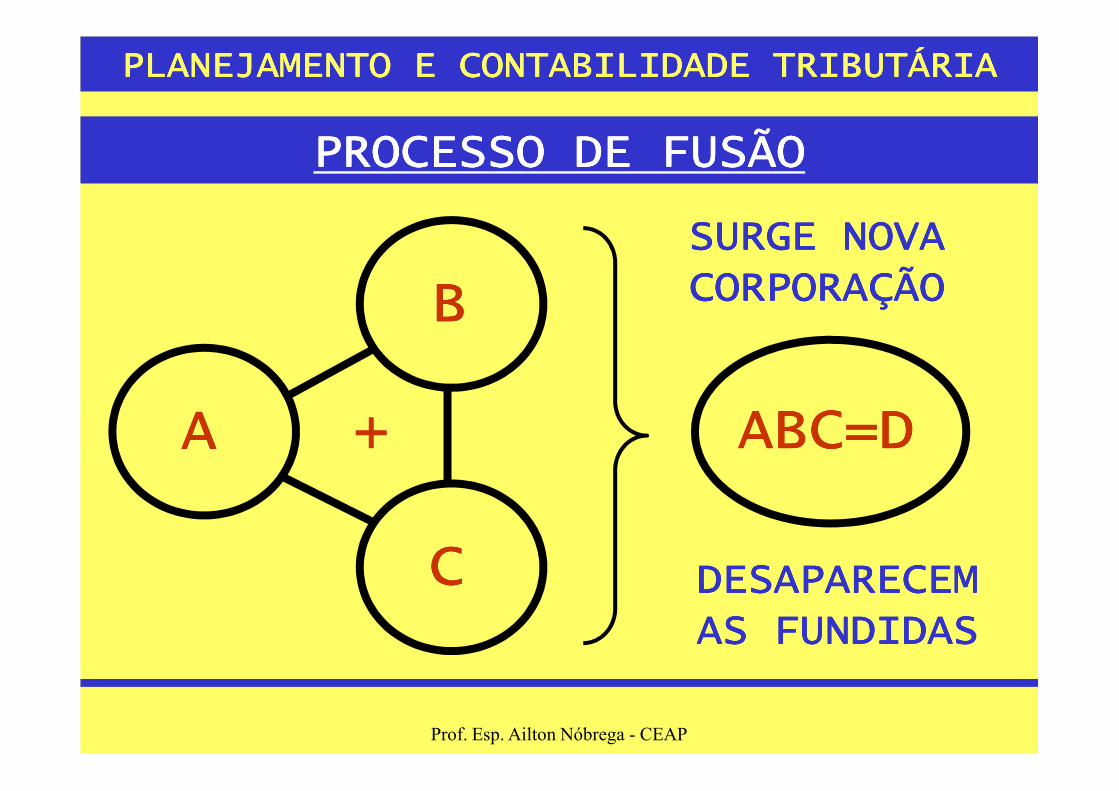

PPPPROCESSO DE FUSÃOROCESSO DE FUSÃOROCESSO DE FUSÃOROCESSO DE FUSÃO

BBBBSURGE NOVA SURGE NOVA SURGE NOVA SURGE NOVA CORPORAÇÃOCORPORAÇÃOCORPORAÇÃOCORPORAÇÃO

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

AAAA

CCCC

ABC=DABC=DABC=DABC=D

DESAPARECEM DESAPARECEM DESAPARECEM DESAPARECEM AS FUNDIDASAS FUNDIDASAS FUNDIDASAS FUNDIDAS

++++

Prof. Esp. Ailton Nóbrega - CEAP

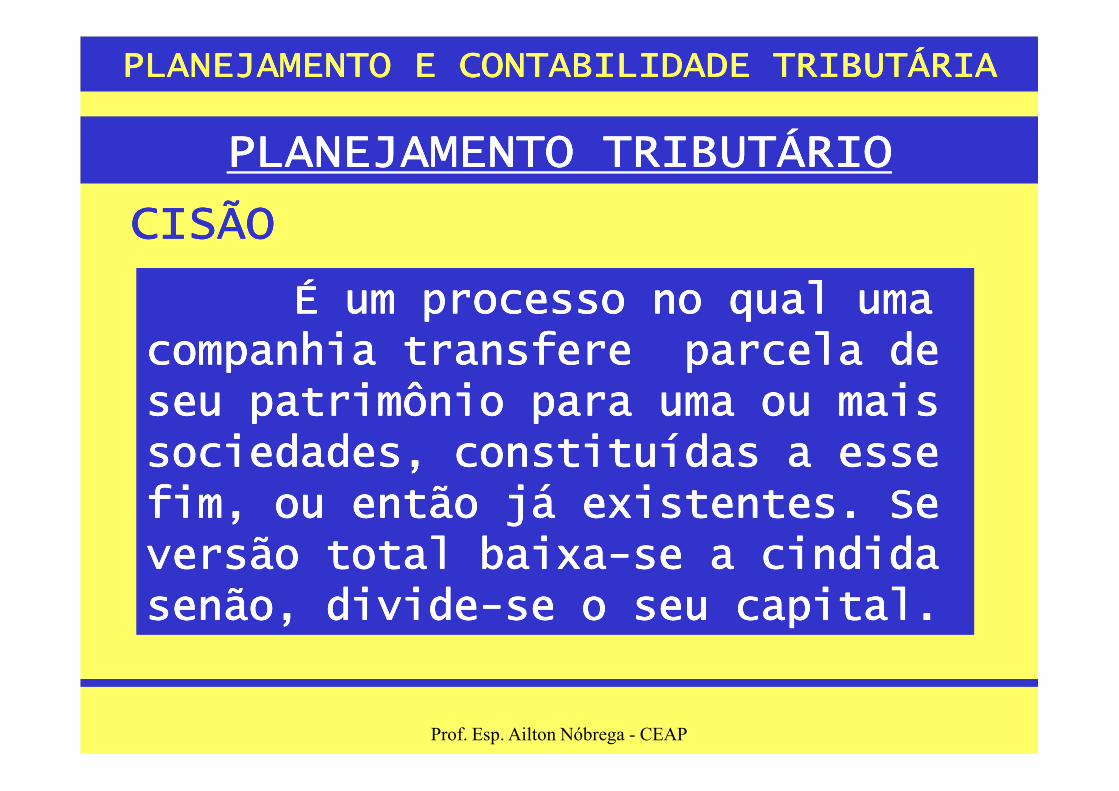

É um processo no qual uma É um processo no qual uma É um processo no qual uma É um processo no qual uma companhia transfere parcela de companhia transfere parcela de companhia transfere parcela de companhia transfere parcela de seu patrimônio para uma ou mais seu patrimônio para uma ou mais seu patrimônio para uma ou mais seu patrimônio para uma ou mais

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

CISÃOCISÃOCISÃOCISÃO

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

seu patrimônio para uma ou mais seu patrimônio para uma ou mais seu patrimônio para uma ou mais seu patrimônio para uma ou mais sociedades, constituídas a esse sociedades, constituídas a esse sociedades, constituídas a esse sociedades, constituídas a esse fim, ou então já existentes. Se fim, ou então já existentes. Se fim, ou então já existentes. Se fim, ou então já existentes. Se versão total baixaversão total baixaversão total baixaversão total baixa----se a cindida se a cindida se a cindida se a cindida senão, dividesenão, dividesenão, dividesenão, divide----se o seu capital.se o seu capital.se o seu capital.se o seu capital.

Prof. Esp. Ailton Nóbrega - CEAP

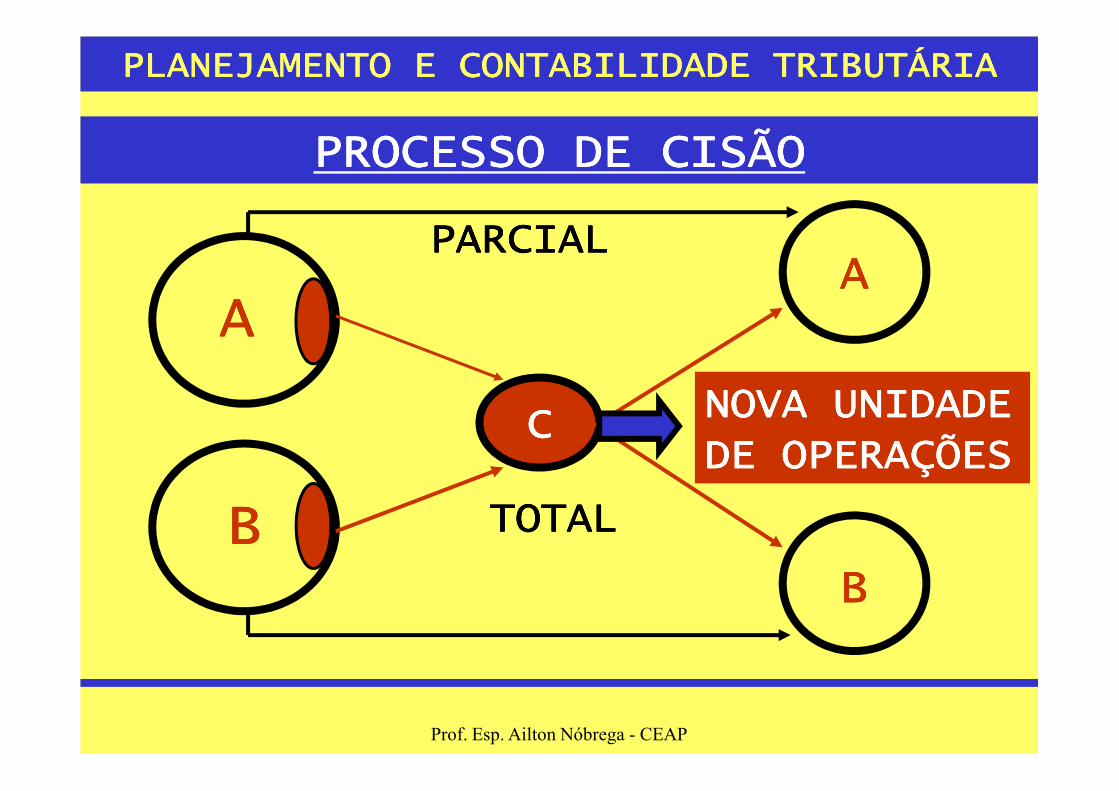

PPPPROCESSO DE CISÃOROCESSO DE CISÃOROCESSO DE CISÃOROCESSO DE CISÃO

AAAA

NOVA UNIDADE NOVA UNIDADE NOVA UNIDADE NOVA UNIDADE

AAAAPARCIALPARCIALPARCIALPARCIAL

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

BBBB

NOVA UNIDADE NOVA UNIDADE NOVA UNIDADE NOVA UNIDADE DE OPERAÇÕESDE OPERAÇÕESDE OPERAÇÕESDE OPERAÇÕES

CCCC

BBBB

TOTALTOTALTOTALTOTAL

Prof. Esp. Ailton Nóbrega - CEAP

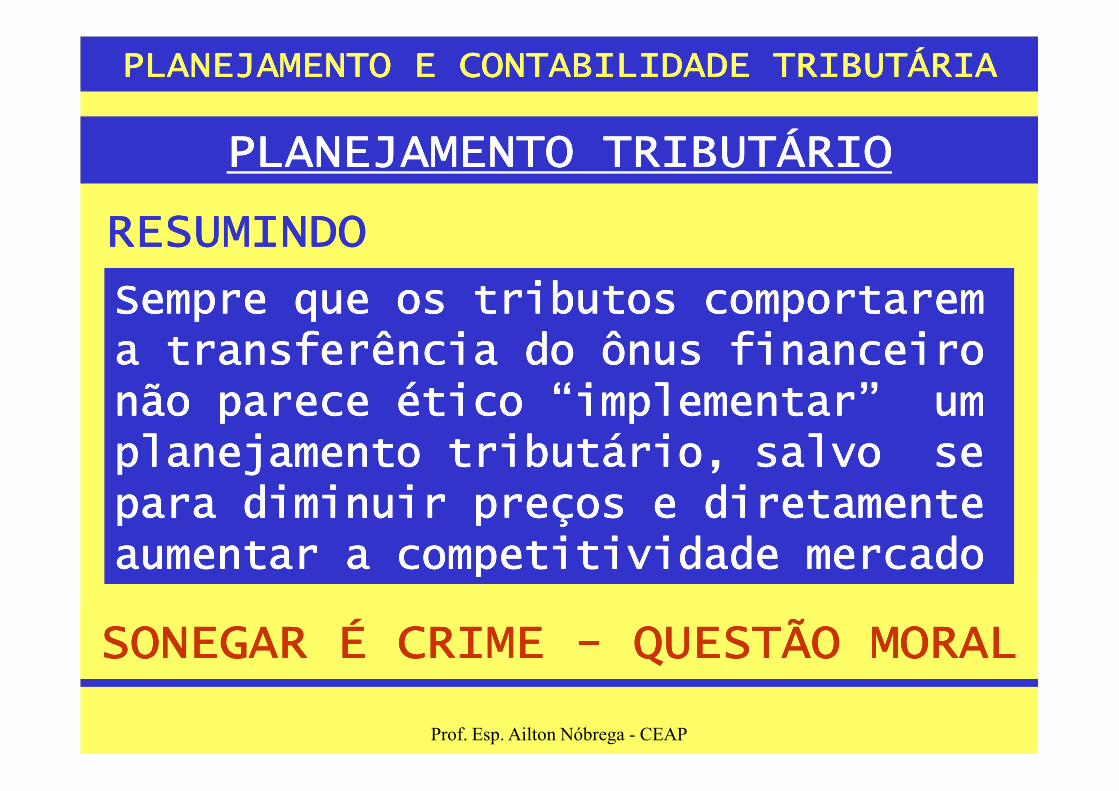

Sempre que os tributos comportarem Sempre que os tributos comportarem Sempre que os tributos comportarem Sempre que os tributos comportarem a transferência do ônus financeiro a transferência do ônus financeiro a transferência do ônus financeiro a transferência do ônus financeiro não parece não parece não parece não parece éticéticéticético o o o “implementar” um “implementar” um “implementar” um “implementar” um

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

RESUMINDORESUMINDORESUMINDORESUMINDO

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

não parece não parece não parece não parece éticéticéticético o o o “implementar” um “implementar” um “implementar” um “implementar” um planejamento tributárioplanejamento tributárioplanejamento tributárioplanejamento tributário,,,, salvo salvo salvo salvo se se se se para diminuir preços e diretamente para diminuir preços e diretamente para diminuir preços e diretamente para diminuir preços e diretamente aumentar a competitividade mercadoaumentar a competitividade mercadoaumentar a competitividade mercadoaumentar a competitividade mercado

SONEGAR É CRIME SONEGAR É CRIME SONEGAR É CRIME SONEGAR É CRIME ---- QUESTÃO MORALQUESTÃO MORALQUESTÃO MORALQUESTÃO MORAL

Prof. Esp. Ailton Nóbrega - CEAP

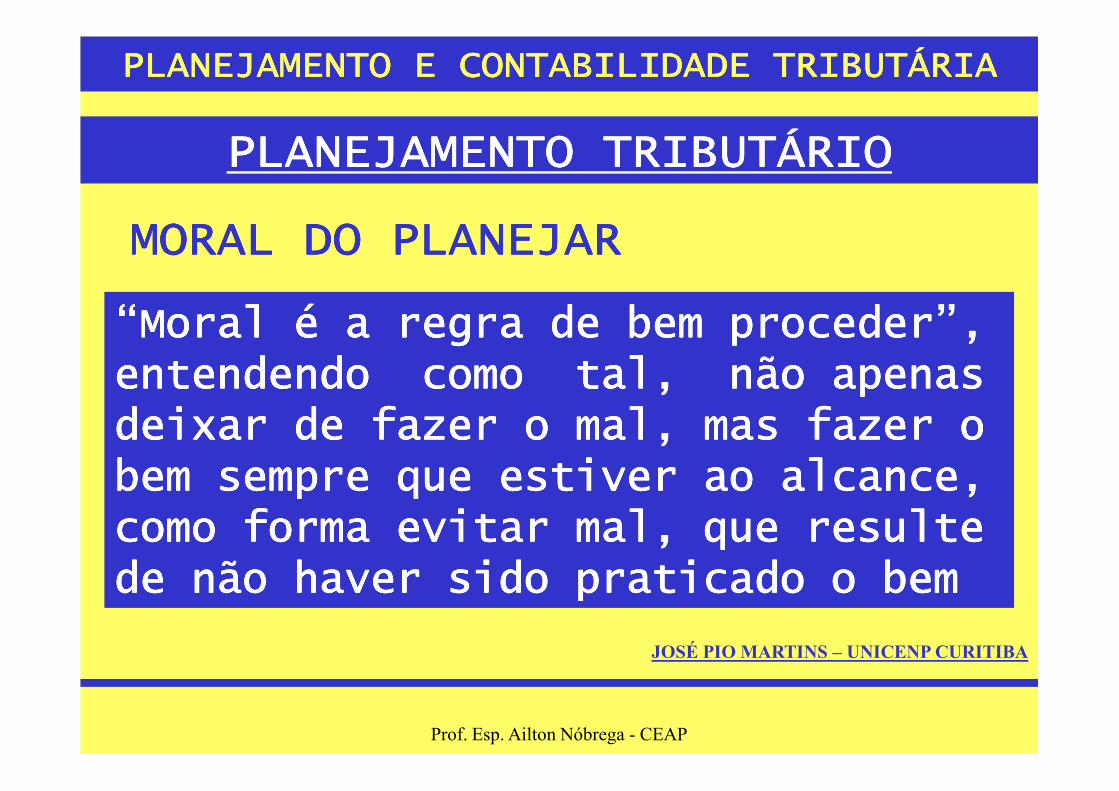

“Moral é a regra de bem proceder”, “Moral é a regra de bem proceder”, “Moral é a regra de bem proceder”, “Moral é a regra de bem proceder”, entendendo como tal, não apenas entendendo como tal, não apenas entendendo como tal, não apenas entendendo como tal, não apenas

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

MORAL DO PLANEJARMORAL DO PLANEJARMORAL DO PLANEJARMORAL DO PLANEJAR

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

entendendo como tal, não apenas entendendo como tal, não apenas entendendo como tal, não apenas entendendo como tal, não apenas deixar de fazer o mal, mas fazer o deixar de fazer o mal, mas fazer o deixar de fazer o mal, mas fazer o deixar de fazer o mal, mas fazer o bem sempre que estiver ao alcance, bem sempre que estiver ao alcance, bem sempre que estiver ao alcance, bem sempre que estiver ao alcance, como forma evitar malcomo forma evitar malcomo forma evitar malcomo forma evitar mal,,,, que resulte que resulte que resulte que resulte de não haver de não haver de não haver de não haver sido praticadosido praticadosido praticadosido praticado o bemo bemo bemo bem

JOSÉ PIO MARTINS – UNICENP CURITIBA

Prof. Esp. Ailton Nóbrega - CEAP

MOMENTO PARA REFLEXÃOMOMENTO PARA REFLEXÃOMOMENTO PARA REFLEXÃOMOMENTO PARA REFLEXÃO

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

QUAL A MELHOR FORMA TRIBUTAÇÃO ?QUAL A MELHOR FORMA TRIBUTAÇÃO ?QUAL A MELHOR FORMA TRIBUTAÇÃO ?QUAL A MELHOR FORMA TRIBUTAÇÃO ?LUCRO REAL, PRESUMIDO, SIMPLES ?LUCRO REAL, PRESUMIDO, SIMPLES ?LUCRO REAL, PRESUMIDO, SIMPLES ?LUCRO REAL, PRESUMIDO, SIMPLES ?

Prof. Esp. Ailton Nóbrega - CEAP

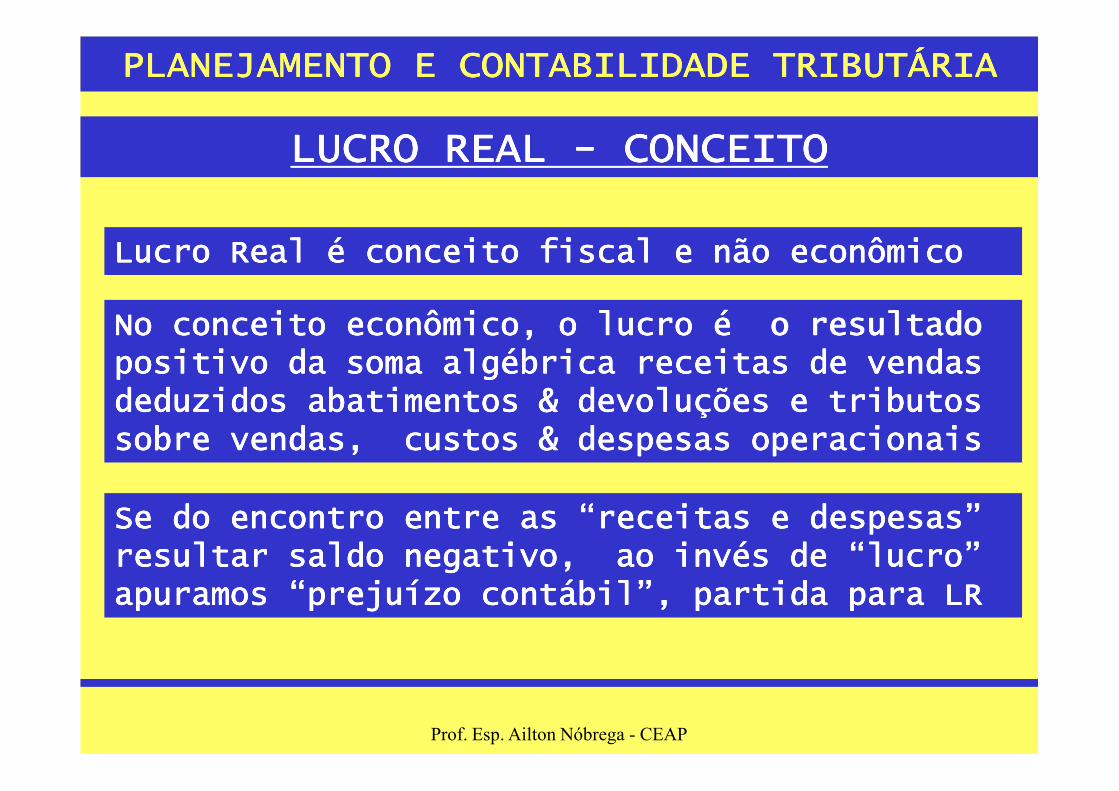

LUCRO REAL LUCRO REAL LUCRO REAL LUCRO REAL ---- CONCEITOCONCEITOCONCEITOCONCEITO

Lucro Lucro Lucro Lucro RealRealRealReal é conceito fiscal e não econômico é conceito fiscal e não econômico é conceito fiscal e não econômico é conceito fiscal e não econômico

No conceito econômico, o lucro é No conceito econômico, o lucro é No conceito econômico, o lucro é No conceito econômico, o lucro é o resultado o resultado o resultado o resultado positivo positivo positivo positivo da da da da soma algébrica receitas de vendas soma algébrica receitas de vendas soma algébrica receitas de vendas soma algébrica receitas de vendas deduzidos abatimentos deduzidos abatimentos deduzidos abatimentos deduzidos abatimentos & & & & devoluçõesdevoluçõesdevoluçõesdevoluções e e e e tributos tributos tributos tributos

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

deduzidos abatimentos deduzidos abatimentos deduzidos abatimentos deduzidos abatimentos & & & & devoluçõesdevoluçõesdevoluçõesdevoluções e e e e tributos tributos tributos tributos sobre vendassobre vendassobre vendassobre vendas, , , , custoscustoscustoscustos & & & & despesas operacionaisdespesas operacionaisdespesas operacionaisdespesas operacionais

Se Se Se Se dodododo encontro entre as “receitas e despesas”encontro entre as “receitas e despesas”encontro entre as “receitas e despesas”encontro entre as “receitas e despesas”resultar saldo resultar saldo resultar saldo resultar saldo negativo, negativo, negativo, negativo, ao invésao invésao invésao invés de “de “de “de “lucrolucrolucrolucro””””apuramos “apuramos “apuramos “apuramos “prejuízoprejuízoprejuízoprejuízo contábil”, partida para LRcontábil”, partida para LRcontábil”, partida para LRcontábil”, partida para LR

Prof. Esp. Ailton Nóbrega - CEAP

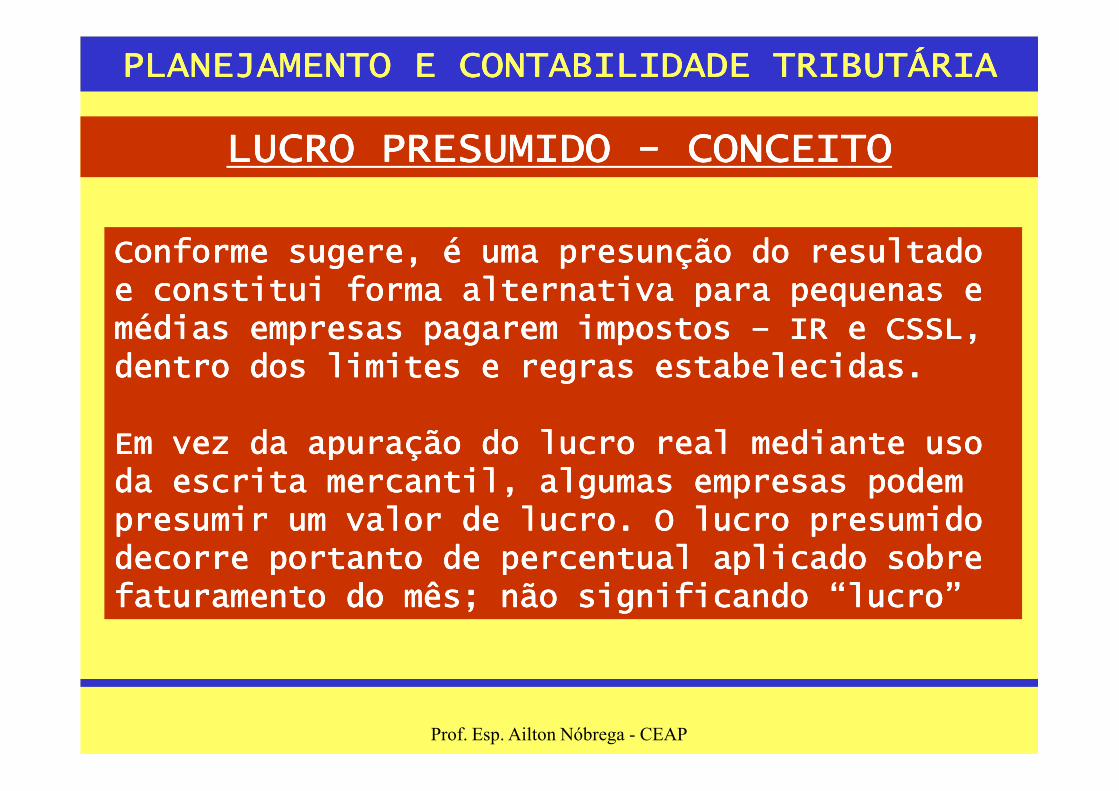

LUCRO PRESUMIDO LUCRO PRESUMIDO LUCRO PRESUMIDO LUCRO PRESUMIDO ---- CONCEITOCONCEITOCONCEITOCONCEITO

Conforme sugere, é uma presunção do resultado Conforme sugere, é uma presunção do resultado Conforme sugere, é uma presunção do resultado Conforme sugere, é uma presunção do resultado e constitui forma alternativa para pequenas e e constitui forma alternativa para pequenas e e constitui forma alternativa para pequenas e e constitui forma alternativa para pequenas e médias empresas pagarmédias empresas pagarmédias empresas pagarmédias empresas pagarem em em em impostosimpostosimpostosimpostos –––– IR e CSSL, IR e CSSL, IR e CSSL, IR e CSSL, dentro dosdentro dosdentro dosdentro dos limitelimitelimitelimitessss e regras e regras e regras e regras esesesestabelecidastabelecidastabelecidastabelecidas....

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

Em vez da apuração do lucro real mediante uso Em vez da apuração do lucro real mediante uso Em vez da apuração do lucro real mediante uso Em vez da apuração do lucro real mediante uso da escrita mercantil, algumas empresas podem da escrita mercantil, algumas empresas podem da escrita mercantil, algumas empresas podem da escrita mercantil, algumas empresas podem presumir um valor de lucro. O lucro presumido presumir um valor de lucro. O lucro presumido presumir um valor de lucro. O lucro presumido presumir um valor de lucro. O lucro presumido decorre portanto de percentual aplicado sobre decorre portanto de percentual aplicado sobre decorre portanto de percentual aplicado sobre decorre portanto de percentual aplicado sobre faturamento faturamento faturamento faturamento do do do do mês; não significando mês; não significando mês; não significando mês; não significando ““““lucrolucrolucrolucro””””

Prof. Esp. Ailton Nóbrega - CEAP

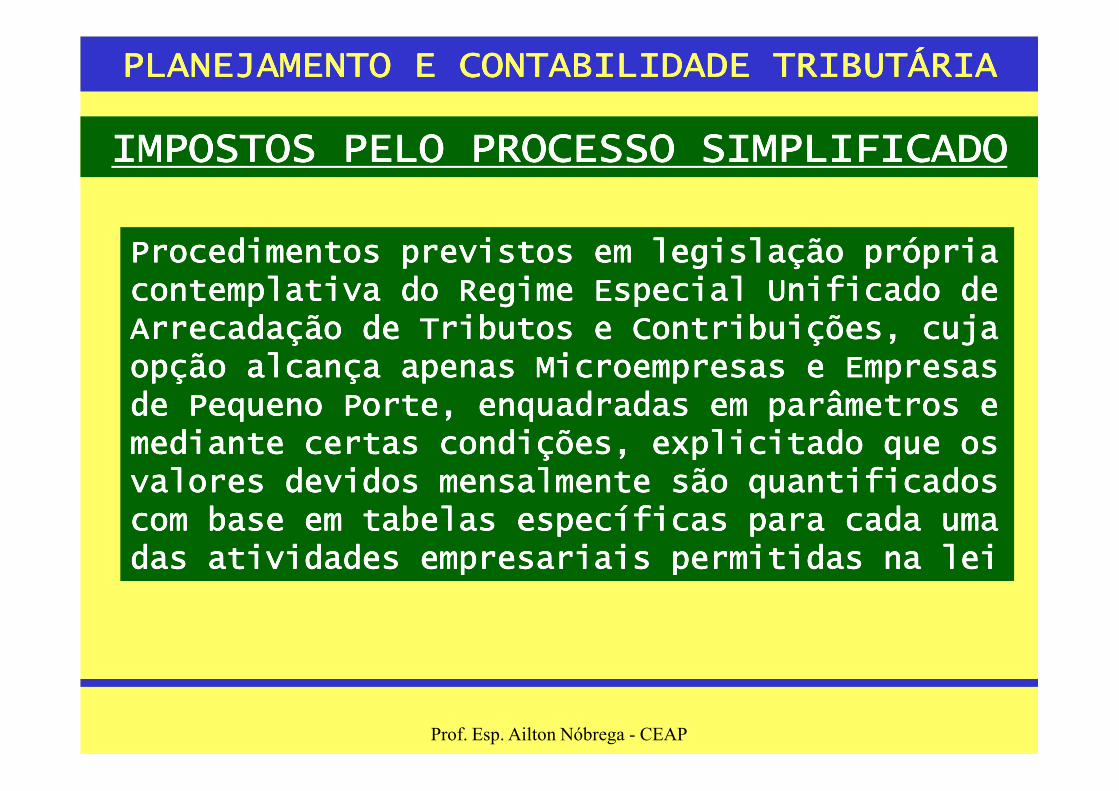

IMPOSTOS PELO PROCESSO SIMPLIFICADOIMPOSTOS PELO PROCESSO SIMPLIFICADOIMPOSTOS PELO PROCESSO SIMPLIFICADOIMPOSTOS PELO PROCESSO SIMPLIFICADO

Procedimentos previstos emProcedimentos previstos emProcedimentos previstos emProcedimentos previstos em legislação própria legislação própria legislação própria legislação própria contemplativa do Regime Especial Unificado de contemplativa do Regime Especial Unificado de contemplativa do Regime Especial Unificado de contemplativa do Regime Especial Unificado de Arrecadação de Tributos e Contribuições, cuja Arrecadação de Tributos e Contribuições, cuja Arrecadação de Tributos e Contribuições, cuja Arrecadação de Tributos e Contribuições, cuja opção alcança apenas Microempresas e Empresas opção alcança apenas Microempresas e Empresas opção alcança apenas Microempresas e Empresas opção alcança apenas Microempresas e Empresas de Pequeno Porte, enquadradas em parâmetros e de Pequeno Porte, enquadradas em parâmetros e de Pequeno Porte, enquadradas em parâmetros e de Pequeno Porte, enquadradas em parâmetros e

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

de Pequeno Porte, enquadradas em parâmetros e de Pequeno Porte, enquadradas em parâmetros e de Pequeno Porte, enquadradas em parâmetros e de Pequeno Porte, enquadradas em parâmetros e mediante certas condições, explicitado que osmediante certas condições, explicitado que osmediante certas condições, explicitado que osmediante certas condições, explicitado que osvalores devidos mensalmente são quantificadosvalores devidos mensalmente são quantificadosvalores devidos mensalmente são quantificadosvalores devidos mensalmente são quantificadoscom base em tabelas específicas para cada uma com base em tabelas específicas para cada uma com base em tabelas específicas para cada uma com base em tabelas específicas para cada uma das atividades empresariais permitidas na leidas atividades empresariais permitidas na leidas atividades empresariais permitidas na leidas atividades empresariais permitidas na lei

Prof. Esp. Ailton Nóbrega - CEAP

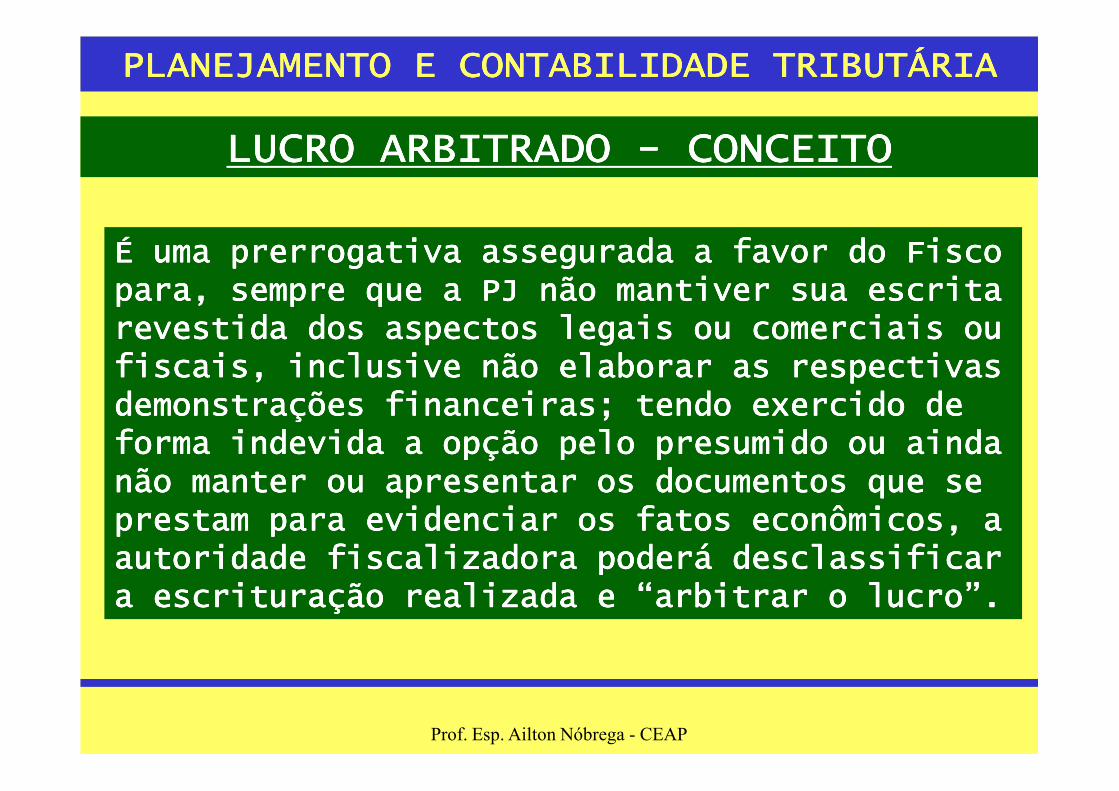

LUCRO ARBITRADO LUCRO ARBITRADO LUCRO ARBITRADO LUCRO ARBITRADO ---- CONCEITOCONCEITOCONCEITOCONCEITO

É uma prerrogativa assegurada a favor do Fisco É uma prerrogativa assegurada a favor do Fisco É uma prerrogativa assegurada a favor do Fisco É uma prerrogativa assegurada a favor do Fisco para, sempre que a PJ não mantiver sua escrita para, sempre que a PJ não mantiver sua escrita para, sempre que a PJ não mantiver sua escrita para, sempre que a PJ não mantiver sua escrita revestida dos aspectos legais ou comerciais ou revestida dos aspectos legais ou comerciais ou revestida dos aspectos legais ou comerciais ou revestida dos aspectos legais ou comerciais ou fiscais, inclusive não elaborar as respectivas fiscais, inclusive não elaborar as respectivas fiscais, inclusive não elaborar as respectivas fiscais, inclusive não elaborar as respectivas demonstrações financeiras; tendo exercido de demonstrações financeiras; tendo exercido de demonstrações financeiras; tendo exercido de demonstrações financeiras; tendo exercido de

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

demonstrações financeiras; tendo exercido de demonstrações financeiras; tendo exercido de demonstrações financeiras; tendo exercido de demonstrações financeiras; tendo exercido de forma indevida a opção pelo presumido ou ainda forma indevida a opção pelo presumido ou ainda forma indevida a opção pelo presumido ou ainda forma indevida a opção pelo presumido ou ainda não manter ou apresentar os documentos que se não manter ou apresentar os documentos que se não manter ou apresentar os documentos que se não manter ou apresentar os documentos que se prestam para evidenciar os fatos econômicos, a prestam para evidenciar os fatos econômicos, a prestam para evidenciar os fatos econômicos, a prestam para evidenciar os fatos econômicos, a autoridade fiscalizadora poderá desclassificar autoridade fiscalizadora poderá desclassificar autoridade fiscalizadora poderá desclassificar autoridade fiscalizadora poderá desclassificar a escrituração realizada e a escrituração realizada e a escrituração realizada e a escrituração realizada e ““““arbitrar o lucroarbitrar o lucroarbitrar o lucroarbitrar o lucro””””....

Prof. Esp. Ailton Nóbrega - CEAP

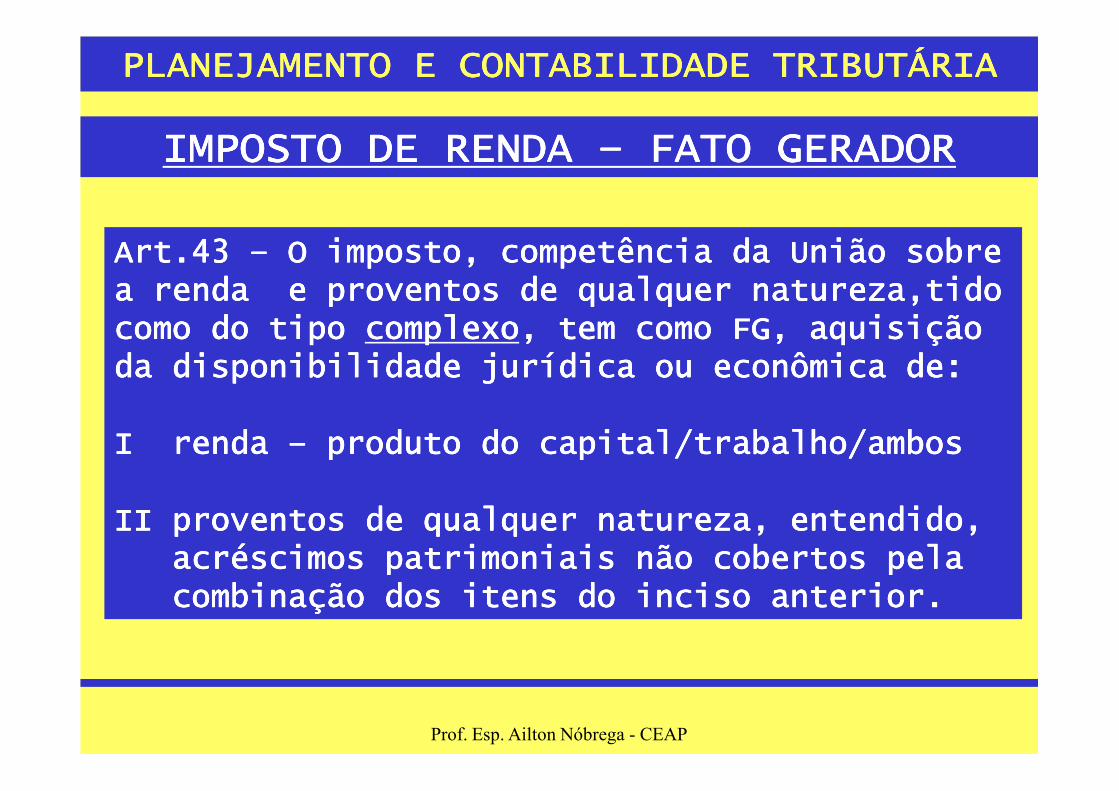

IMPOSTO DE RENDA IMPOSTO DE RENDA IMPOSTO DE RENDA IMPOSTO DE RENDA –––– FATO GERADORFATO GERADORFATO GERADORFATO GERADOR

Art.43 Art.43 Art.43 Art.43 –––– O imposto, competência da União sobre O imposto, competência da União sobre O imposto, competência da União sobre O imposto, competência da União sobre a renda e proventos de qualquer natureza,tido a renda e proventos de qualquer natureza,tido a renda e proventos de qualquer natureza,tido a renda e proventos de qualquer natureza,tido como do tipo como do tipo como do tipo como do tipo complexocomplexocomplexocomplexo, tem como FG, aquisição , tem como FG, aquisição , tem como FG, aquisição , tem como FG, aquisição da disponibilidade jurídica ou econômica de:da disponibilidade jurídica ou econômica de:da disponibilidade jurídica ou econômica de:da disponibilidade jurídica ou econômica de:

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

I renda I renda I renda I renda –––– produto do capital/trabalho/ambosproduto do capital/trabalho/ambosproduto do capital/trabalho/ambosproduto do capital/trabalho/ambos

II proventos de qualquer natureza, entendido,II proventos de qualquer natureza, entendido,II proventos de qualquer natureza, entendido,II proventos de qualquer natureza, entendido,acréscimos patrimoniais não cobertos pelaacréscimos patrimoniais não cobertos pelaacréscimos patrimoniais não cobertos pelaacréscimos patrimoniais não cobertos pelacombinação dos itens do inciso anterior.combinação dos itens do inciso anterior.combinação dos itens do inciso anterior.combinação dos itens do inciso anterior.

Prof. Esp. Ailton Nóbrega - CEAP

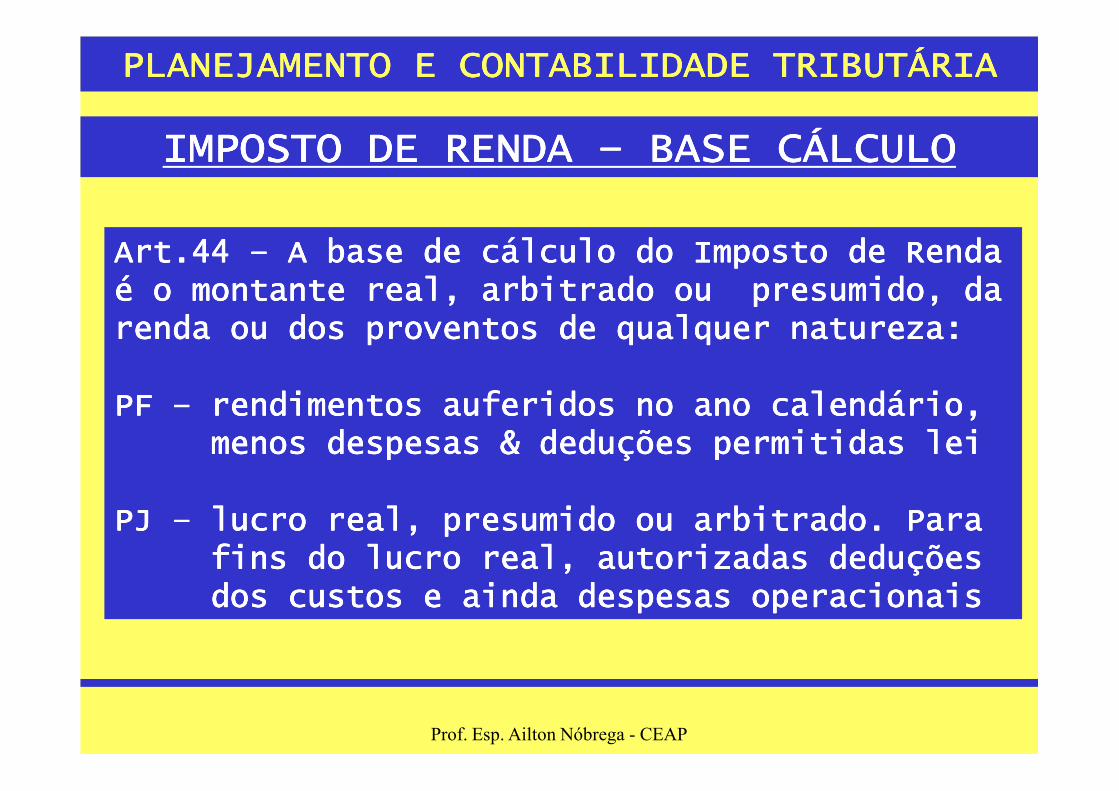

IMPOSTO DE RENDA IMPOSTO DE RENDA IMPOSTO DE RENDA IMPOSTO DE RENDA –––– BASE CÁLCULOBASE CÁLCULOBASE CÁLCULOBASE CÁLCULO

Art.44 Art.44 Art.44 Art.44 –––– A base de cálculo do Imposto de Renda A base de cálculo do Imposto de Renda A base de cálculo do Imposto de Renda A base de cálculo do Imposto de Renda é o montante real, arbitrado ou presumido, da é o montante real, arbitrado ou presumido, da é o montante real, arbitrado ou presumido, da é o montante real, arbitrado ou presumido, da renda ou dos proventos de qualquer natureza:renda ou dos proventos de qualquer natureza:renda ou dos proventos de qualquer natureza:renda ou dos proventos de qualquer natureza:

PF PF PF PF –––– rendimentos auferidos no ano calendário,rendimentos auferidos no ano calendário,rendimentos auferidos no ano calendário,rendimentos auferidos no ano calendário,

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

PF PF PF PF –––– rendimentos auferidos no ano calendário,rendimentos auferidos no ano calendário,rendimentos auferidos no ano calendário,rendimentos auferidos no ano calendário,menos despesas & deduções permitidas leimenos despesas & deduções permitidas leimenos despesas & deduções permitidas leimenos despesas & deduções permitidas lei

PJ PJ PJ PJ –––– lucro real, presumido ou arbitrado. Para lucro real, presumido ou arbitrado. Para lucro real, presumido ou arbitrado. Para lucro real, presumido ou arbitrado. Para fins do lucro real, autorizadas deduções fins do lucro real, autorizadas deduções fins do lucro real, autorizadas deduções fins do lucro real, autorizadas deduções dos custos e ainda despesas operacionaisdos custos e ainda despesas operacionaisdos custos e ainda despesas operacionaisdos custos e ainda despesas operacionais

Prof. Esp. Ailton Nóbrega - CEAP

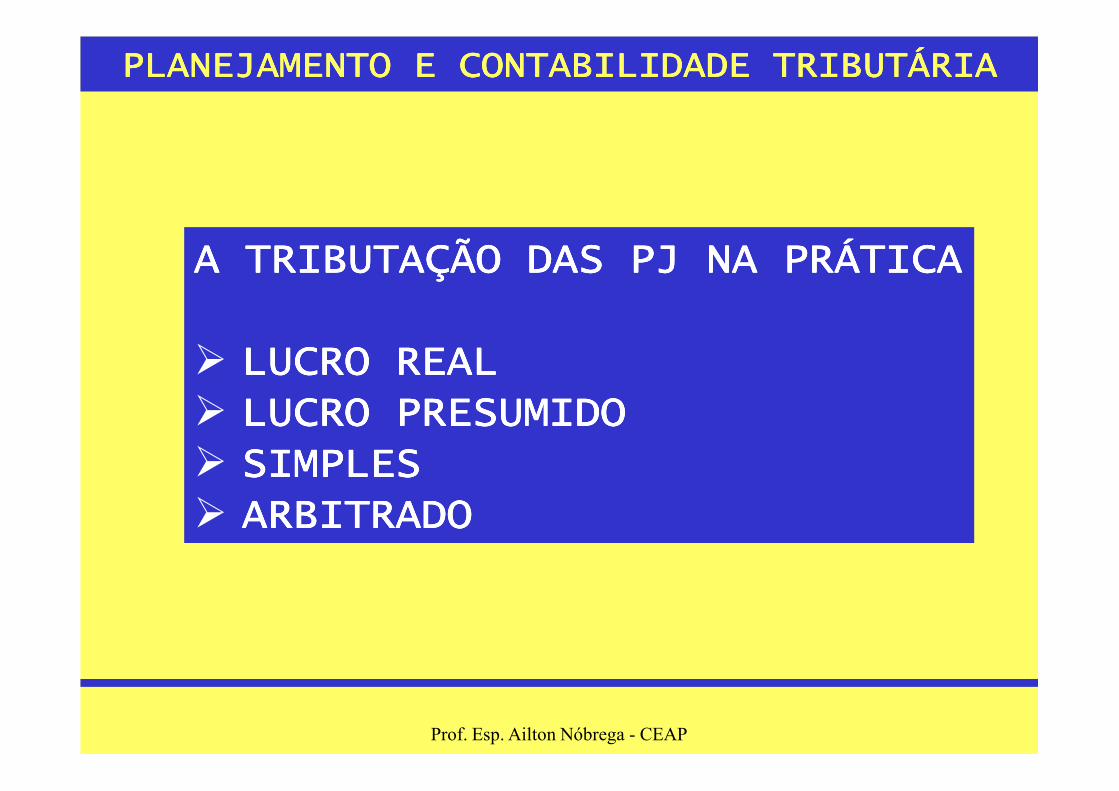

A TRIBUTAÇÃO DAS PJ NA PRÁTICAA TRIBUTAÇÃO DAS PJ NA PRÁTICAA TRIBUTAÇÃO DAS PJ NA PRÁTICAA TRIBUTAÇÃO DAS PJ NA PRÁTICA

� LUCRO REALLUCRO REALLUCRO REALLUCRO REAL� LUCRO PRESUMIDOLUCRO PRESUMIDOLUCRO PRESUMIDOLUCRO PRESUMIDO

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

� LUCRO PRESUMIDOLUCRO PRESUMIDOLUCRO PRESUMIDOLUCRO PRESUMIDO� SIMPLESSIMPLESSIMPLESSIMPLES� ARBITRADOARBITRADOARBITRADOARBITRADO

Prof. Esp. Ailton Nóbrega - CEAP

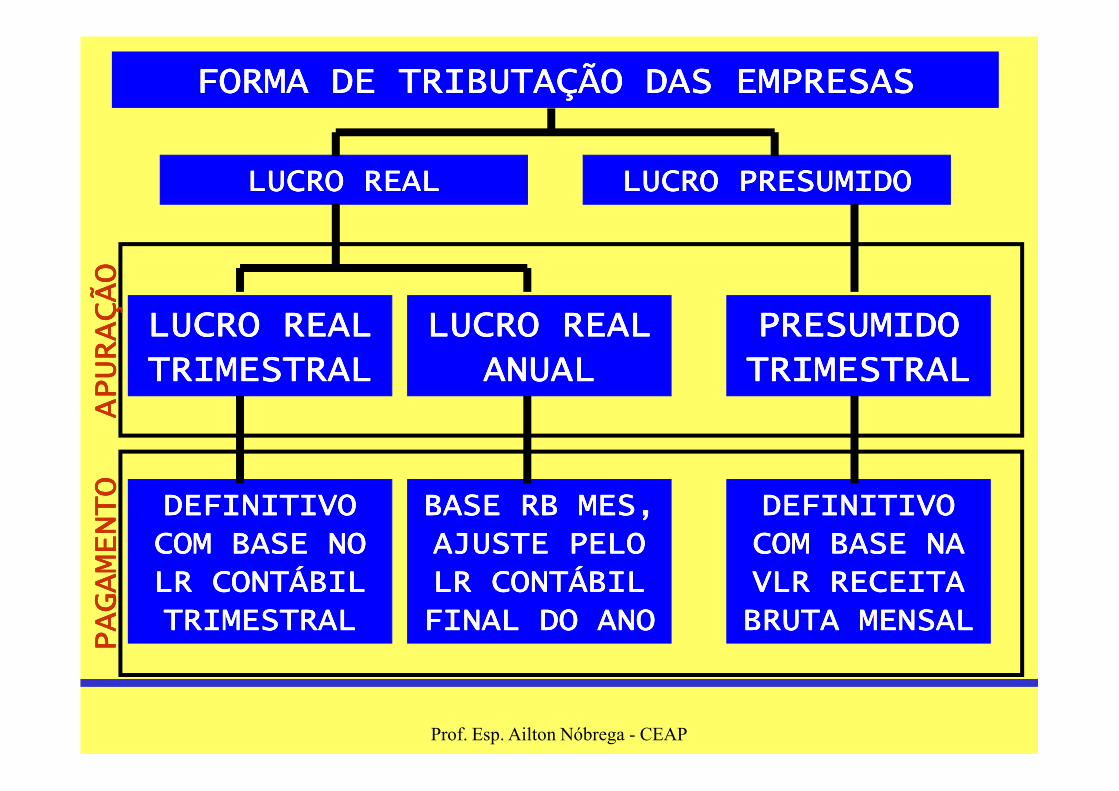

FORMA DE TRIBUTAÇÃO DAS EMPRESASFORMA DE TRIBUTAÇÃO DAS EMPRESASFORMA DE TRIBUTAÇÃO DAS EMPRESASFORMA DE TRIBUTAÇÃO DAS EMPRESAS

LUCRO REALLUCRO REALLUCRO REALLUCRO REAL LUCRO PRESUMIDOLUCRO PRESUMIDOLUCRO PRESUMIDOLUCRO PRESUMIDO

LUCRO REALLUCRO REALLUCRO REALLUCRO REALTRIMESTRALTRIMESTRALTRIMESTRALTRIMESTRAL

LUCRO REAL LUCRO REAL LUCRO REAL LUCRO REAL ANUALANUALANUALANUAL

PRESUMIDO PRESUMIDO PRESUMIDO PRESUMIDO TRIMESTRALTRIMESTRALTRIMESTRALTRIMESTRAL

APURAÇÃO

APURAÇÃO

APURAÇÃO

APURAÇÃO

DEFINITIVO DEFINITIVO DEFINITIVO DEFINITIVO COM BASE NO COM BASE NO COM BASE NO COM BASE NO LR CONTÁBIL LR CONTÁBIL LR CONTÁBIL LR CONTÁBIL TRIMESTRALTRIMESTRALTRIMESTRALTRIMESTRAL

BASE RB MES, BASE RB MES, BASE RB MES, BASE RB MES, AJUSTE PELO AJUSTE PELO AJUSTE PELO AJUSTE PELO LR CONTÁBIL LR CONTÁBIL LR CONTÁBIL LR CONTÁBIL FINAL DO ANO FINAL DO ANO FINAL DO ANO FINAL DO ANO

DEFINITIVO DEFINITIVO DEFINITIVO DEFINITIVO COM BASE NA COM BASE NA COM BASE NA COM BASE NA VLR RECEITA VLR RECEITA VLR RECEITA VLR RECEITA BRUTA MENSALBRUTA MENSALBRUTA MENSALBRUTA MENSAL

APURAÇÃO

APURAÇÃO

APURAÇÃO

APURAÇÃO

PAGAMENTO

PAGAMENTO

PAGAMENTO

PAGAMENTO

Prof. Esp. Ailton Nóbrega - CEAP

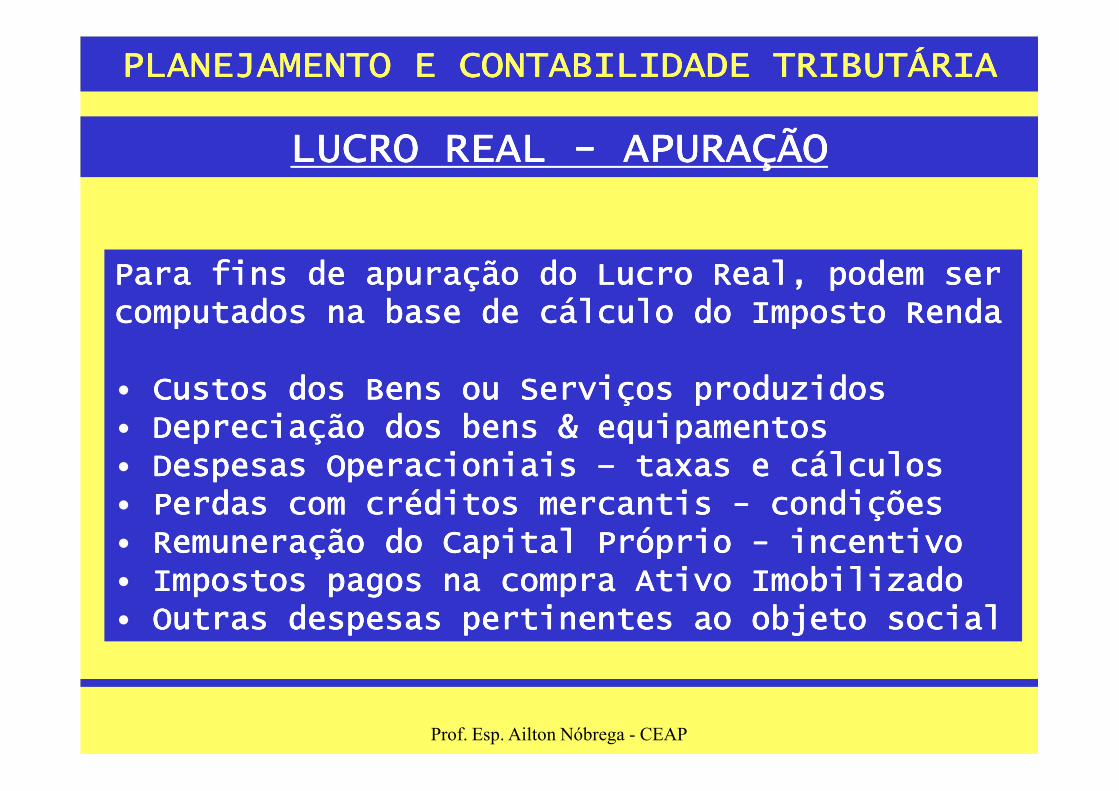

LUCRO REAL LUCRO REAL LUCRO REAL LUCRO REAL ---- APURAÇÃOAPURAÇÃOAPURAÇÃOAPURAÇÃO

Para fins de apuração do Para fins de apuração do Para fins de apuração do Para fins de apuração do Lucro Lucro Lucro Lucro Real, podem ser Real, podem ser Real, podem ser Real, podem ser computados na base de cálculo do Imposto Renda computados na base de cálculo do Imposto Renda computados na base de cálculo do Imposto Renda computados na base de cálculo do Imposto Renda

• Custos dos Bens ou Serviços produzidosCustos dos Bens ou Serviços produzidosCustos dos Bens ou Serviços produzidosCustos dos Bens ou Serviços produzidos

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

• Custos dos Bens ou Serviços produzidosCustos dos Bens ou Serviços produzidosCustos dos Bens ou Serviços produzidosCustos dos Bens ou Serviços produzidos• Depreciação dos bens & equipamentosDepreciação dos bens & equipamentosDepreciação dos bens & equipamentosDepreciação dos bens & equipamentos• Despesas Operacioniais Despesas Operacioniais Despesas Operacioniais Despesas Operacioniais –––– taxas e cálculostaxas e cálculostaxas e cálculostaxas e cálculos• Perdas com créditos mercantis Perdas com créditos mercantis Perdas com créditos mercantis Perdas com créditos mercantis ---- condiçõescondiçõescondiçõescondições• Remuneração do Capital Próprio Remuneração do Capital Próprio Remuneração do Capital Próprio Remuneração do Capital Próprio ---- incentivoincentivoincentivoincentivo• Impostos pagos na compra Ativo ImobilizadoImpostos pagos na compra Ativo ImobilizadoImpostos pagos na compra Ativo ImobilizadoImpostos pagos na compra Ativo Imobilizado• Outras despesas pertinentes ao objeto socialOutras despesas pertinentes ao objeto socialOutras despesas pertinentes ao objeto socialOutras despesas pertinentes ao objeto social

Prof. Esp. Ailton Nóbrega - CEAP

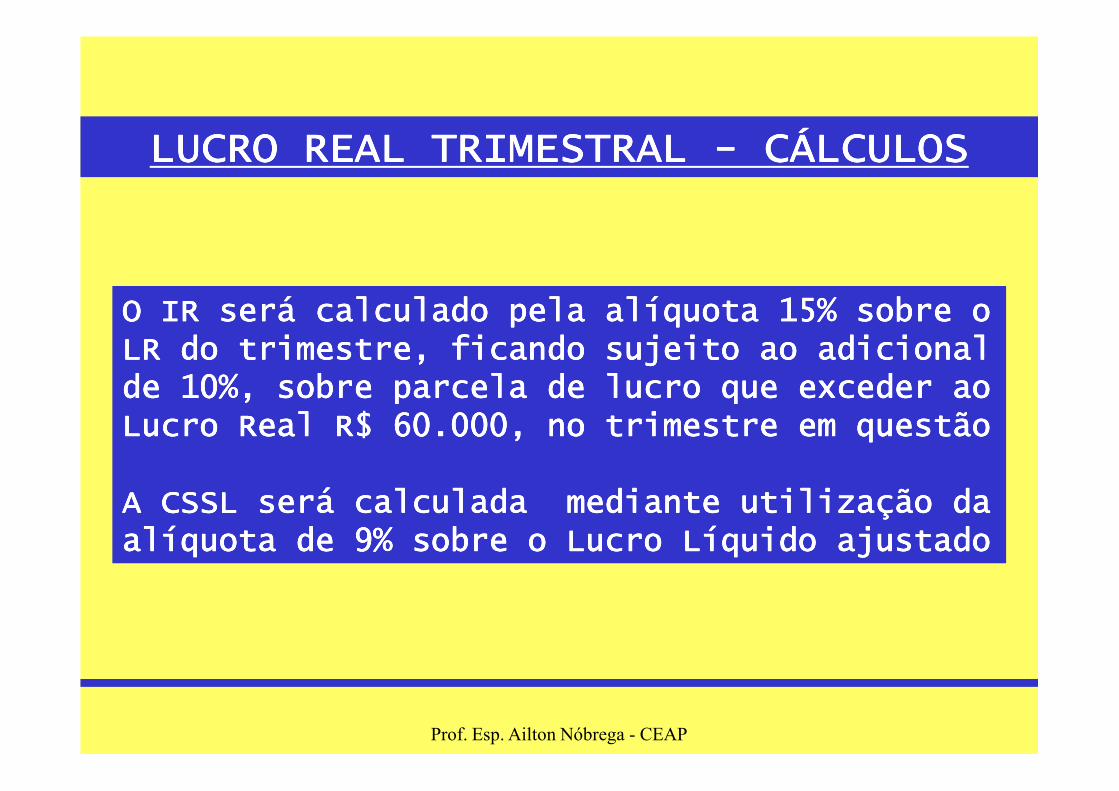

LUCRO LUCRO LUCRO LUCRO REAL TRIMESTRALREAL TRIMESTRALREAL TRIMESTRALREAL TRIMESTRAL ---- CCCCÁLCULOSÁLCULOSÁLCULOSÁLCULOS

O IR será calculado pela alíquota 15% sobre o O IR será calculado pela alíquota 15% sobre o O IR será calculado pela alíquota 15% sobre o O IR será calculado pela alíquota 15% sobre o LR do trimestre, ficando sujeito ao adicional LR do trimestre, ficando sujeito ao adicional LR do trimestre, ficando sujeito ao adicional LR do trimestre, ficando sujeito ao adicional de 10%, sobre parcela de lucro que exceder ao de 10%, sobre parcela de lucro que exceder ao de 10%, sobre parcela de lucro que exceder ao de 10%, sobre parcela de lucro que exceder ao de 10%, sobre parcela de lucro que exceder ao de 10%, sobre parcela de lucro que exceder ao de 10%, sobre parcela de lucro que exceder ao de 10%, sobre parcela de lucro que exceder ao Lucro Real R$ 60.000, no trimestre em questãoLucro Real R$ 60.000, no trimestre em questãoLucro Real R$ 60.000, no trimestre em questãoLucro Real R$ 60.000, no trimestre em questão

A CSSL será calculada mediante utilização da A CSSL será calculada mediante utilização da A CSSL será calculada mediante utilização da A CSSL será calculada mediante utilização da alíquota de 9% sobre o Lucro Líquido ajustadoalíquota de 9% sobre o Lucro Líquido ajustadoalíquota de 9% sobre o Lucro Líquido ajustadoalíquota de 9% sobre o Lucro Líquido ajustado

Prof. Esp. Ailton Nóbrega - CEAP

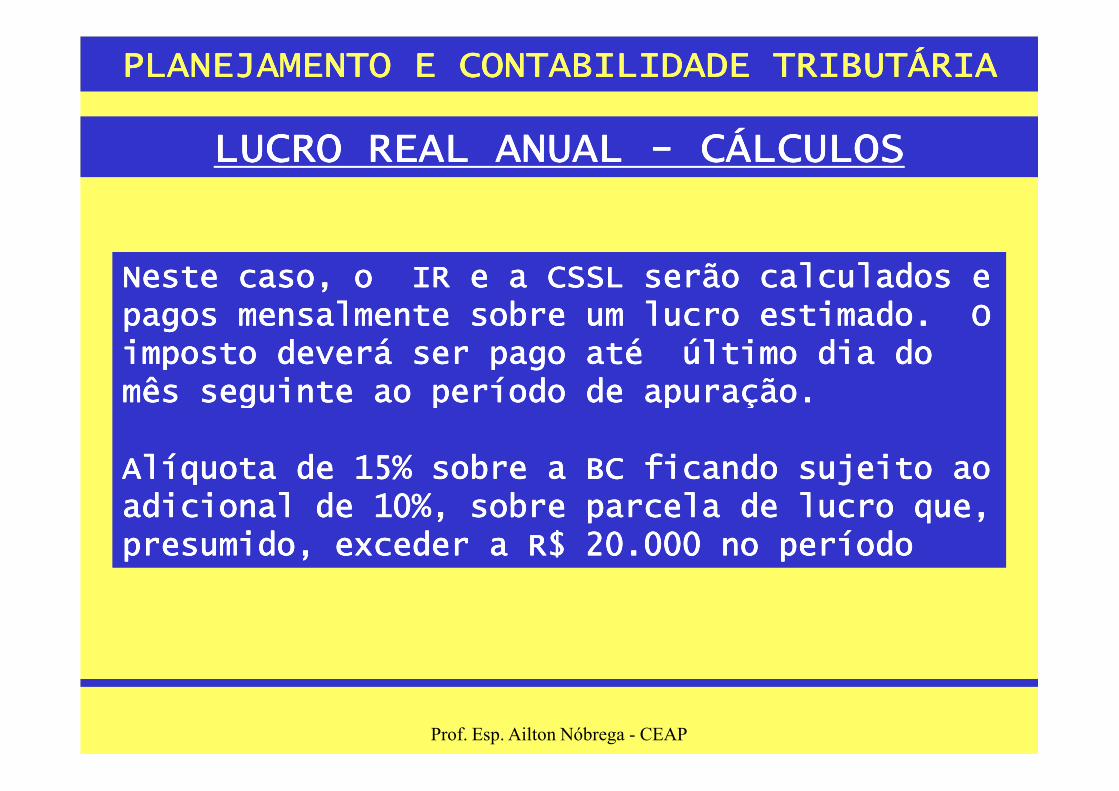

LUCRO LUCRO LUCRO LUCRO REAL ANUALREAL ANUALREAL ANUALREAL ANUAL ---- CCCCÁLCULOSÁLCULOSÁLCULOSÁLCULOS

Neste caso, o IR e a CSSL serão calculados e Neste caso, o IR e a CSSL serão calculados e Neste caso, o IR e a CSSL serão calculados e Neste caso, o IR e a CSSL serão calculados e pagos mensalmente sobre um lucro estimado. O pagos mensalmente sobre um lucro estimado. O pagos mensalmente sobre um lucro estimado. O pagos mensalmente sobre um lucro estimado. O imposto deverá ser pago até último dia do imposto deverá ser pago até último dia do imposto deverá ser pago até último dia do imposto deverá ser pago até último dia do mês seguinte ao período de apuração. mês seguinte ao período de apuração. mês seguinte ao período de apuração. mês seguinte ao período de apuração.

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

mês seguinte ao período de apuração. mês seguinte ao período de apuração. mês seguinte ao período de apuração. mês seguinte ao período de apuração.

Alíquota de 15% sobre a BC ficando sujeito ao Alíquota de 15% sobre a BC ficando sujeito ao Alíquota de 15% sobre a BC ficando sujeito ao Alíquota de 15% sobre a BC ficando sujeito ao adicional de 10%, sobre parcela de lucro que, adicional de 10%, sobre parcela de lucro que, adicional de 10%, sobre parcela de lucro que, adicional de 10%, sobre parcela de lucro que, presumido, exceder a R$ 20.000 no períodopresumido, exceder a R$ 20.000 no períodopresumido, exceder a R$ 20.000 no períodopresumido, exceder a R$ 20.000 no período

Prof. Esp. Ailton Nóbrega - CEAP

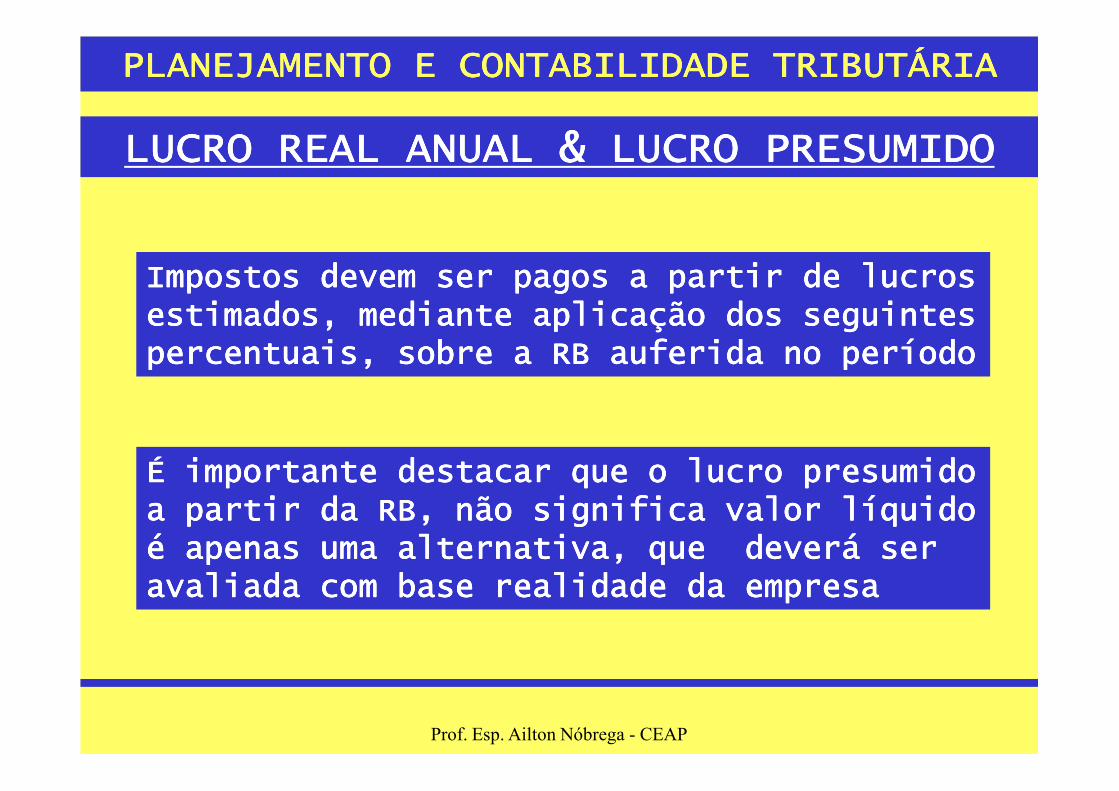

LUCRO LUCRO LUCRO LUCRO REAL ANUALREAL ANUALREAL ANUALREAL ANUAL & LUCRO PRESUMIDO& LUCRO PRESUMIDO& LUCRO PRESUMIDO& LUCRO PRESUMIDO

Impostos devem ser pagos a partir de lucros Impostos devem ser pagos a partir de lucros Impostos devem ser pagos a partir de lucros Impostos devem ser pagos a partir de lucros estimados, mediante aplicação dos seguintes estimados, mediante aplicação dos seguintes estimados, mediante aplicação dos seguintes estimados, mediante aplicação dos seguintes percentuais, sobre a RB auferida no períodopercentuais, sobre a RB auferida no períodopercentuais, sobre a RB auferida no períodopercentuais, sobre a RB auferida no período

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

É importante destacar que o lucro presumido É importante destacar que o lucro presumido É importante destacar que o lucro presumido É importante destacar que o lucro presumido a partir da RB, não significa valor líquido a partir da RB, não significa valor líquido a partir da RB, não significa valor líquido a partir da RB, não significa valor líquido é apenas uma alternativa, que deverá ser é apenas uma alternativa, que deverá ser é apenas uma alternativa, que deverá ser é apenas uma alternativa, que deverá ser avaliada com base realidade da empresaavaliada com base realidade da empresaavaliada com base realidade da empresaavaliada com base realidade da empresa

Prof. Esp. Ailton Nóbrega - CEAP

LUCRO LUCRO LUCRO LUCRO REAL ANUALREAL ANUALREAL ANUALREAL ANUAL & LUCRO PRESUMIDO& LUCRO PRESUMIDO& LUCRO PRESUMIDO& LUCRO PRESUMIDO

No caso da Contribuição Social Sobre Lucro, No caso da Contribuição Social Sobre Lucro, No caso da Contribuição Social Sobre Lucro, No caso da Contribuição Social Sobre Lucro, as parcelas serão calculadas pela alíquota as parcelas serão calculadas pela alíquota as parcelas serão calculadas pela alíquota as parcelas serão calculadas pela alíquota

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

as parcelas serão calculadas pela alíquota as parcelas serão calculadas pela alíquota as parcelas serão calculadas pela alíquota as parcelas serão calculadas pela alíquota de 9% sobre a “Base de Cálculo”, que, neste de 9% sobre a “Base de Cálculo”, que, neste de 9% sobre a “Base de Cálculo”, que, neste de 9% sobre a “Base de Cálculo”, que, neste caso, corresponderá a 12% da Receita Bruta.caso, corresponderá a 12% da Receita Bruta.caso, corresponderá a 12% da Receita Bruta.caso, corresponderá a 12% da Receita Bruta.

Prof. Esp. Ailton Nóbrega - CEAP

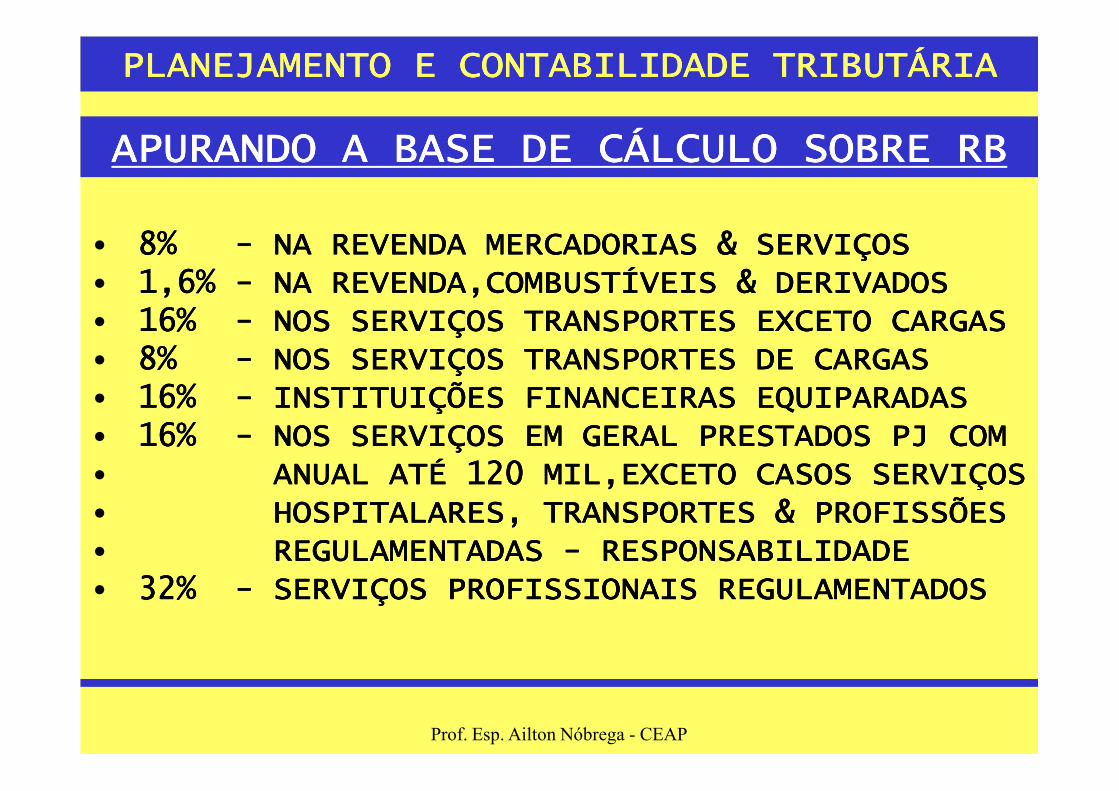

APURANDO A BASE DE CÁLCULO SOBRE RBAPURANDO A BASE DE CÁLCULO SOBRE RBAPURANDO A BASE DE CÁLCULO SOBRE RBAPURANDO A BASE DE CÁLCULO SOBRE RB

• 8% 8% 8% 8% ---- NA REVENDA MERCADORIAS & SERVIÇOS NA REVENDA MERCADORIAS & SERVIÇOS NA REVENDA MERCADORIAS & SERVIÇOS NA REVENDA MERCADORIAS & SERVIÇOS • 1,6% 1,6% 1,6% 1,6% ---- NA REVENDA,COMBUSTÍVEIS & DERIVADOSNA REVENDA,COMBUSTÍVEIS & DERIVADOSNA REVENDA,COMBUSTÍVEIS & DERIVADOSNA REVENDA,COMBUSTÍVEIS & DERIVADOS• 16% 16% 16% 16% ---- NOS SERVIÇOS TRANSPORTES EXCETO CARGASNOS SERVIÇOS TRANSPORTES EXCETO CARGASNOS SERVIÇOS TRANSPORTES EXCETO CARGASNOS SERVIÇOS TRANSPORTES EXCETO CARGAS• 8% 8% 8% 8% ---- NOS SERVIÇOS TRANSPORTES DE CARGASNOS SERVIÇOS TRANSPORTES DE CARGASNOS SERVIÇOS TRANSPORTES DE CARGASNOS SERVIÇOS TRANSPORTES DE CARGAS• 16% 16% 16% 16% ---- INSTITUIÇÕES FINANCEIRAS EQUIPARADASINSTITUIÇÕES FINANCEIRAS EQUIPARADASINSTITUIÇÕES FINANCEIRAS EQUIPARADASINSTITUIÇÕES FINANCEIRAS EQUIPARADAS

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

• 16% 16% 16% 16% ---- INSTITUIÇÕES FINANCEIRAS EQUIPARADASINSTITUIÇÕES FINANCEIRAS EQUIPARADASINSTITUIÇÕES FINANCEIRAS EQUIPARADASINSTITUIÇÕES FINANCEIRAS EQUIPARADAS• 16% 16% 16% 16% ---- NOS SERVIÇOS EM GERAL PRESTADOS PJ COM NOS SERVIÇOS EM GERAL PRESTADOS PJ COM NOS SERVIÇOS EM GERAL PRESTADOS PJ COM NOS SERVIÇOS EM GERAL PRESTADOS PJ COM • ANUAL ATÉ 120 MIL,EXCETO CASOS SERVIÇOS ANUAL ATÉ 120 MIL,EXCETO CASOS SERVIÇOS ANUAL ATÉ 120 MIL,EXCETO CASOS SERVIÇOS ANUAL ATÉ 120 MIL,EXCETO CASOS SERVIÇOS • HOSPITALARES, TRANSPORTES & PROFISSÕES HOSPITALARES, TRANSPORTES & PROFISSÕES HOSPITALARES, TRANSPORTES & PROFISSÕES HOSPITALARES, TRANSPORTES & PROFISSÕES • REGULAMENTADAS REGULAMENTADAS REGULAMENTADAS REGULAMENTADAS ---- RESPONSABILIDADERESPONSABILIDADERESPONSABILIDADERESPONSABILIDADE• 32% 32% 32% 32% ---- SERVIÇOS PROFISSIONAIS REGULAMENTADOSSERVIÇOS PROFISSIONAIS REGULAMENTADOSSERVIÇOS PROFISSIONAIS REGULAMENTADOSSERVIÇOS PROFISSIONAIS REGULAMENTADOS

Prof. Esp. Ailton Nóbrega - CEAP

TÓPICOS DE TRIBUTAÇÃOTÓPICOS DE TRIBUTAÇÃOTÓPICOS DE TRIBUTAÇÃOTÓPICOS DE TRIBUTAÇÃO

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

É HORA DE É HORA DE É HORA DE É HORA DE EXERCITAREXERCITAREXERCITAREXERCITAR O CONTEÚDOO CONTEÚDOO CONTEÚDOO CONTEÚDO

Prof. Esp. Ailton Nóbrega - CEAP

É toda prestação pecuniária, É toda prestação pecuniária, É toda prestação pecuniária, É toda prestação pecuniária, compulsória, em moeda ou cujocompulsória, em moeda ou cujocompulsória, em moeda ou cujocompulsória, em moeda ou cujovalor nela se possa exprimir, valor nela se possa exprimir, valor nela se possa exprimir, valor nela se possa exprimir,

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

TRIBUTOTRIBUTOTRIBUTOTRIBUTO

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

valor nela se possa exprimir, valor nela se possa exprimir, valor nela se possa exprimir, valor nela se possa exprimir, que não constitua sanção por que não constitua sanção por que não constitua sanção por que não constitua sanção por ato ilícito instituída em leiato ilícito instituída em leiato ilícito instituída em leiato ilícito instituída em lei,,,,cobrada mediante atividade cobrada mediante atividade cobrada mediante atividade cobrada mediante atividade pública plenamente vinculada.pública plenamente vinculada.pública plenamente vinculada.pública plenamente vinculada.

Prof. Esp. Ailton Nóbrega - CEAP

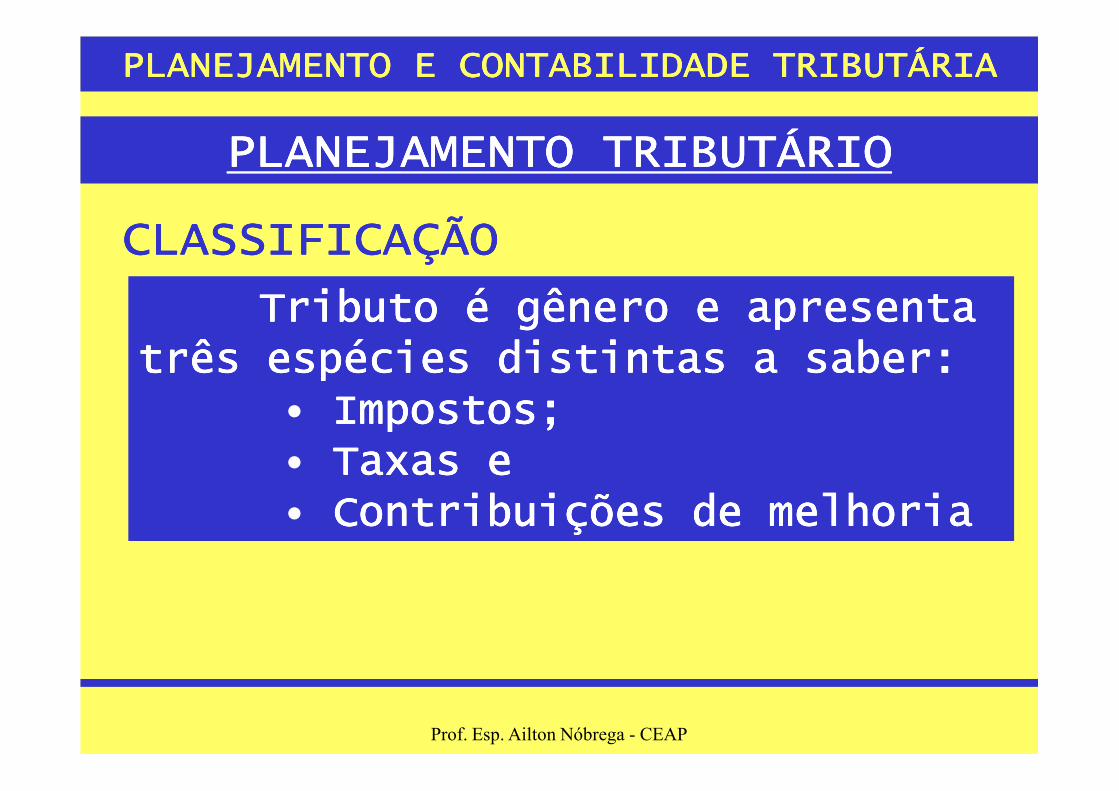

Tributo é gênero e apresenta Tributo é gênero e apresenta Tributo é gênero e apresenta Tributo é gênero e apresenta três espécies distintas a saber:três espécies distintas a saber:três espécies distintas a saber:três espécies distintas a saber:

• Impostos;Impostos;Impostos;Impostos;

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

CLASSIFICAÇÃOCLASSIFICAÇÃOCLASSIFICAÇÃOCLASSIFICAÇÃO

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

• Impostos;Impostos;Impostos;Impostos;• Taxas eTaxas eTaxas eTaxas e• Contribuições de melhoriaContribuições de melhoriaContribuições de melhoriaContribuições de melhoria

Prof. Esp. Ailton Nóbrega - CEAP

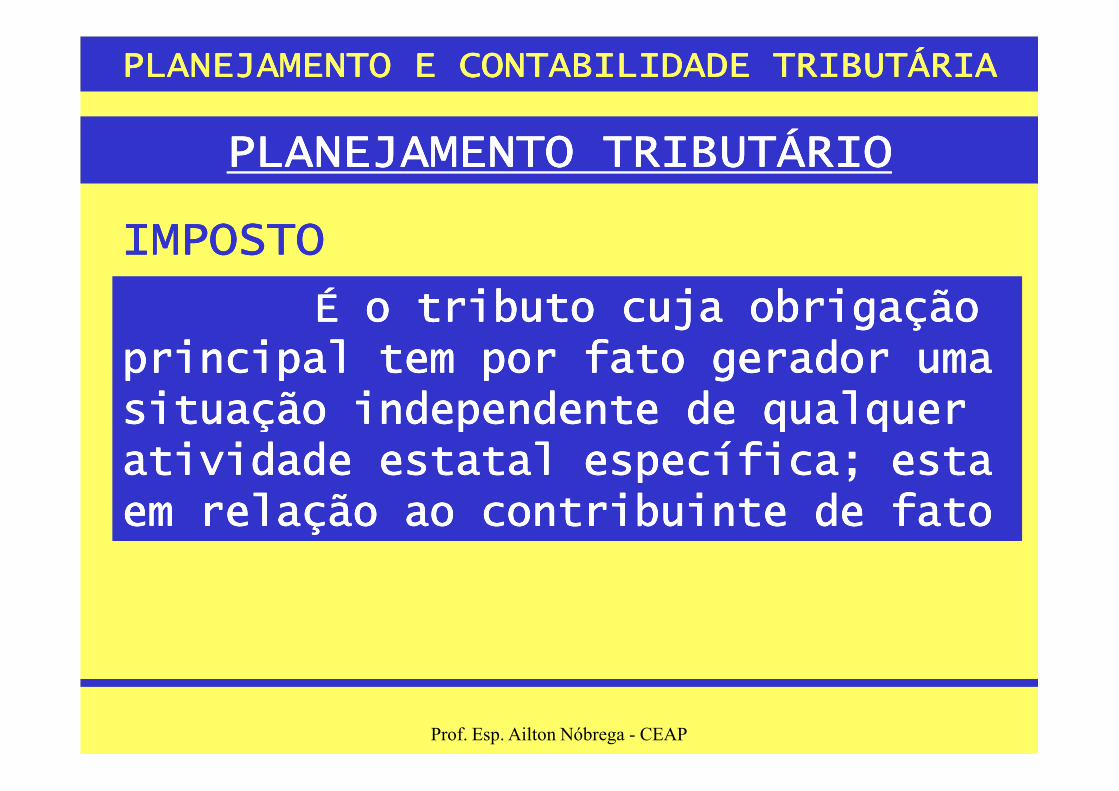

É o tributo cuja obrigação É o tributo cuja obrigação É o tributo cuja obrigação É o tributo cuja obrigação principal tem por fato gerador uma principal tem por fato gerador uma principal tem por fato gerador uma principal tem por fato gerador uma situação independente de qualquer situação independente de qualquer situação independente de qualquer situação independente de qualquer

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

IMPOSTOIMPOSTOIMPOSTOIMPOSTO

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

situação independente de qualquer situação independente de qualquer situação independente de qualquer situação independente de qualquer atividade estatal específica; esta atividade estatal específica; esta atividade estatal específica; esta atividade estatal específica; esta em relação ao contribuinte de fatoem relação ao contribuinte de fatoem relação ao contribuinte de fatoem relação ao contribuinte de fato

Prof. Esp. Ailton Nóbrega - CEAP

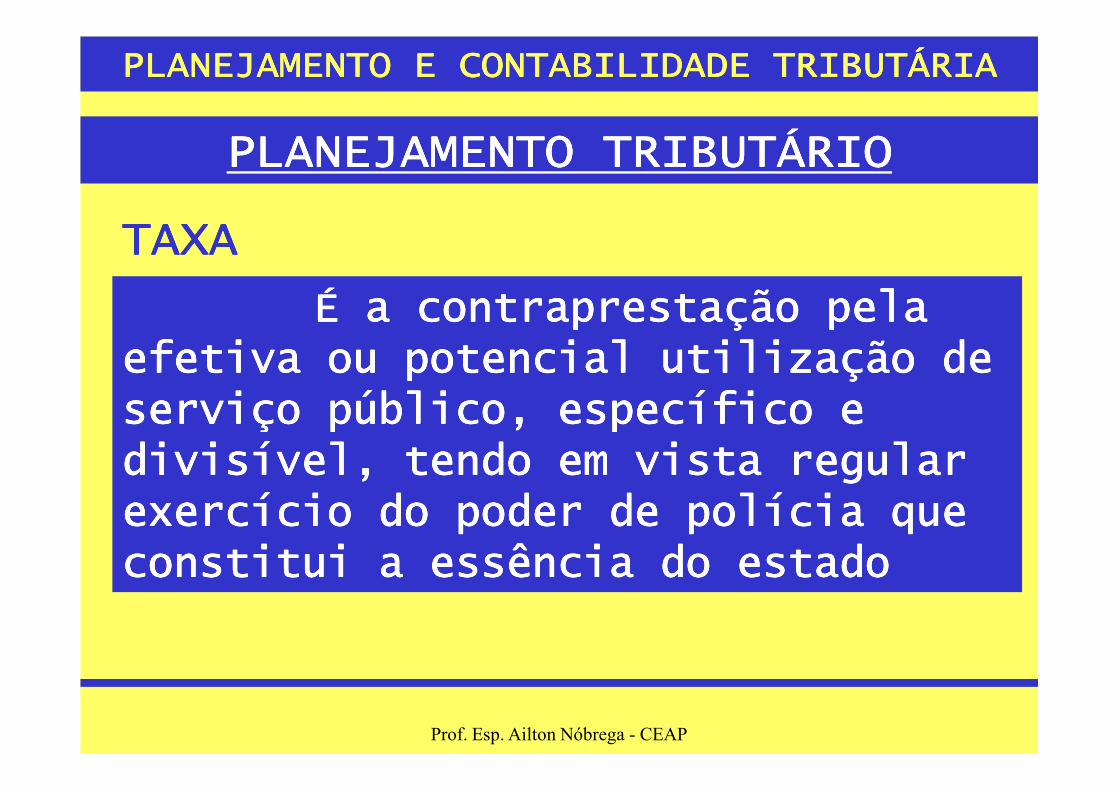

É a contraprestação pela É a contraprestação pela É a contraprestação pela É a contraprestação pela efetiva ou potencial utilização de efetiva ou potencial utilização de efetiva ou potencial utilização de efetiva ou potencial utilização de serviço público, específico e serviço público, específico e serviço público, específico e serviço público, específico e

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

TAXATAXATAXATAXA

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

serviço público, específico e serviço público, específico e serviço público, específico e serviço público, específico e divisível, tendo em vista regular divisível, tendo em vista regular divisível, tendo em vista regular divisível, tendo em vista regular exercício do poder de polícia que exercício do poder de polícia que exercício do poder de polícia que exercício do poder de polícia que constitui a essência do estadoconstitui a essência do estadoconstitui a essência do estadoconstitui a essência do estado

Prof. Esp. Ailton Nóbrega - CEAP

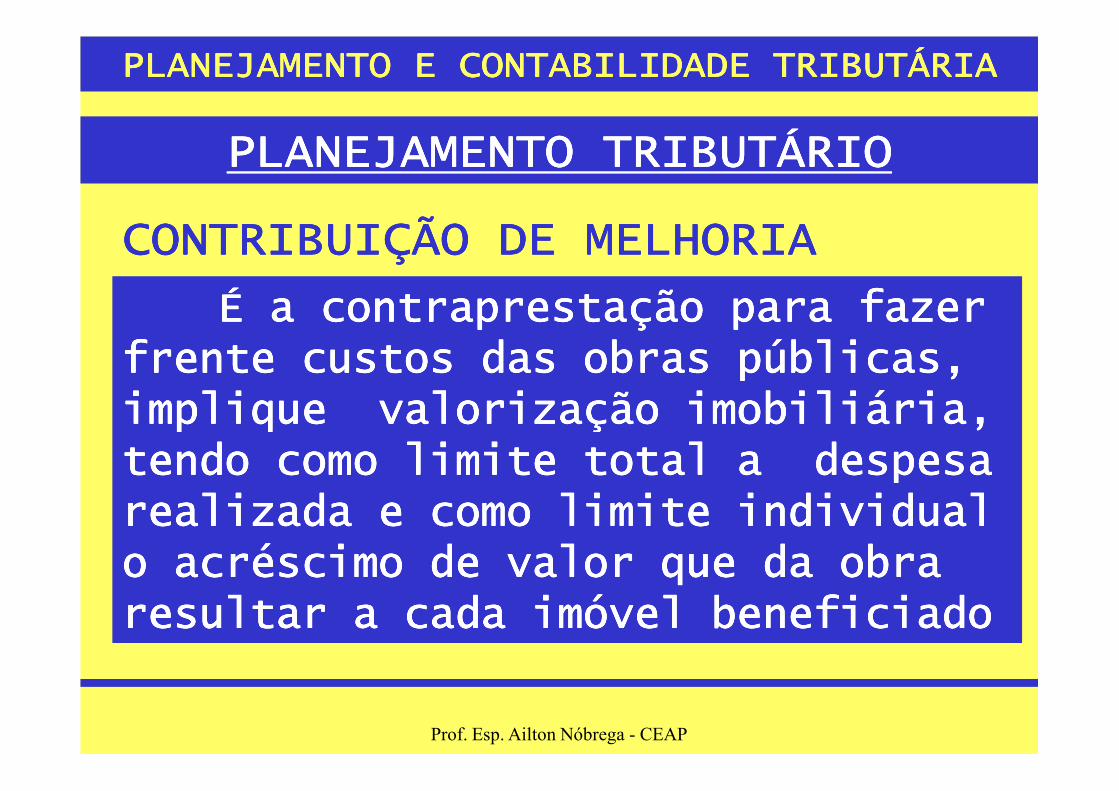

É a contraprestação para fazer É a contraprestação para fazer É a contraprestação para fazer É a contraprestação para fazer frente custos das obras públicas, frente custos das obras públicas, frente custos das obras públicas, frente custos das obras públicas, implique valorização imobiliária, implique valorização imobiliária, implique valorização imobiliária, implique valorização imobiliária,

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

CONTRIBUIÇÃO DE MELHORIACONTRIBUIÇÃO DE MELHORIACONTRIBUIÇÃO DE MELHORIACONTRIBUIÇÃO DE MELHORIA

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

implique valorização imobiliária, implique valorização imobiliária, implique valorização imobiliária, implique valorização imobiliária, tendo como limite total a despesa tendo como limite total a despesa tendo como limite total a despesa tendo como limite total a despesa realizada e como limite individual realizada e como limite individual realizada e como limite individual realizada e como limite individual o acréscimo de valor que da obra o acréscimo de valor que da obra o acréscimo de valor que da obra o acréscimo de valor que da obra resultar a cada imóvel beneficiadoresultar a cada imóvel beneficiadoresultar a cada imóvel beneficiadoresultar a cada imóvel beneficiado

Prof. Esp. Ailton Nóbrega - CEAP

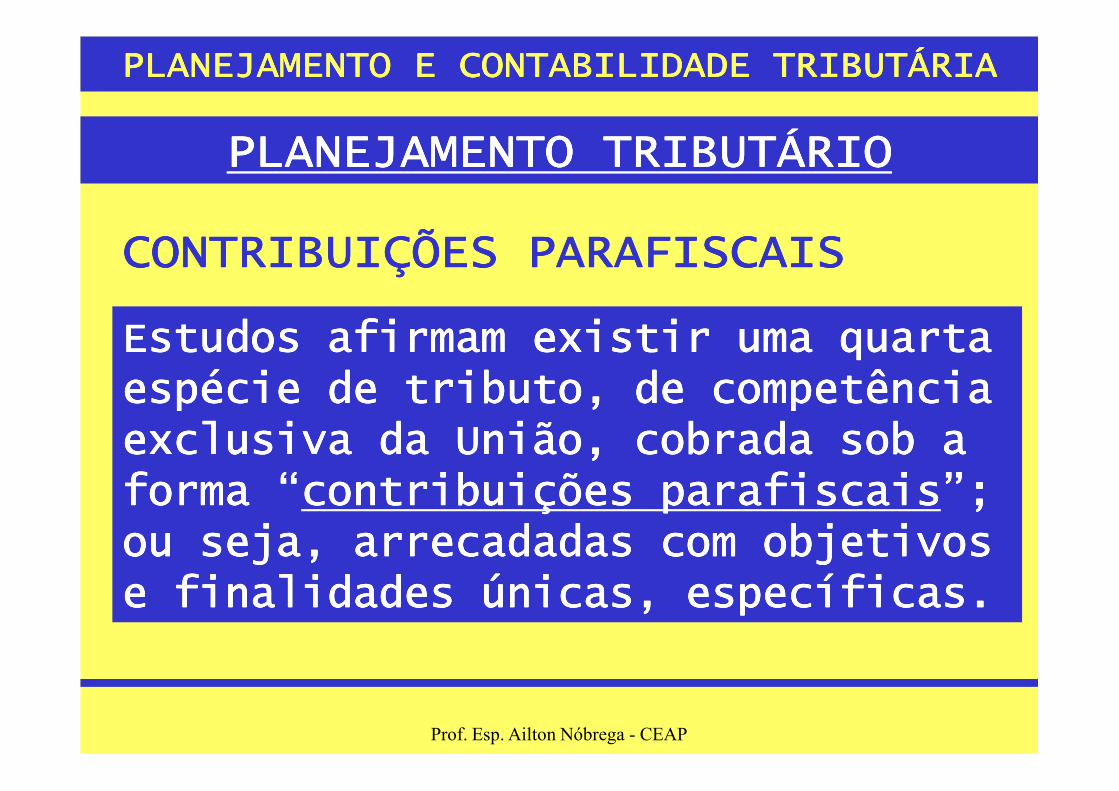

EEEEstudstudstudstudos afirmam existiros afirmam existiros afirmam existiros afirmam existir uma uma uma uma quarta quarta quarta quarta espécie de tributo, espécie de tributo, espécie de tributo, espécie de tributo, dededede competência competência competência competência

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

CONTRIBUIÇÕES CONTRIBUIÇÕES CONTRIBUIÇÕES CONTRIBUIÇÕES PARAFISCPARAFISCPARAFISCPARAFISCAISAISAISAIS

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

espécie de tributo, espécie de tributo, espécie de tributo, espécie de tributo, dededede competência competência competência competência exclusiva daexclusiva daexclusiva daexclusiva da UniãoUniãoUniãoUnião, cobrada sob a , cobrada sob a , cobrada sob a , cobrada sob a forma “forma “forma “forma “contribuições parafiscaiscontribuições parafiscaiscontribuições parafiscaiscontribuições parafiscais”; ”; ”; ”; ou seja, arrecadadas com objetivos ou seja, arrecadadas com objetivos ou seja, arrecadadas com objetivos ou seja, arrecadadas com objetivos e finalidades únicas, específicas.e finalidades únicas, específicas.e finalidades únicas, específicas.e finalidades únicas, específicas.

Prof. Esp. Ailton Nóbrega - CEAP

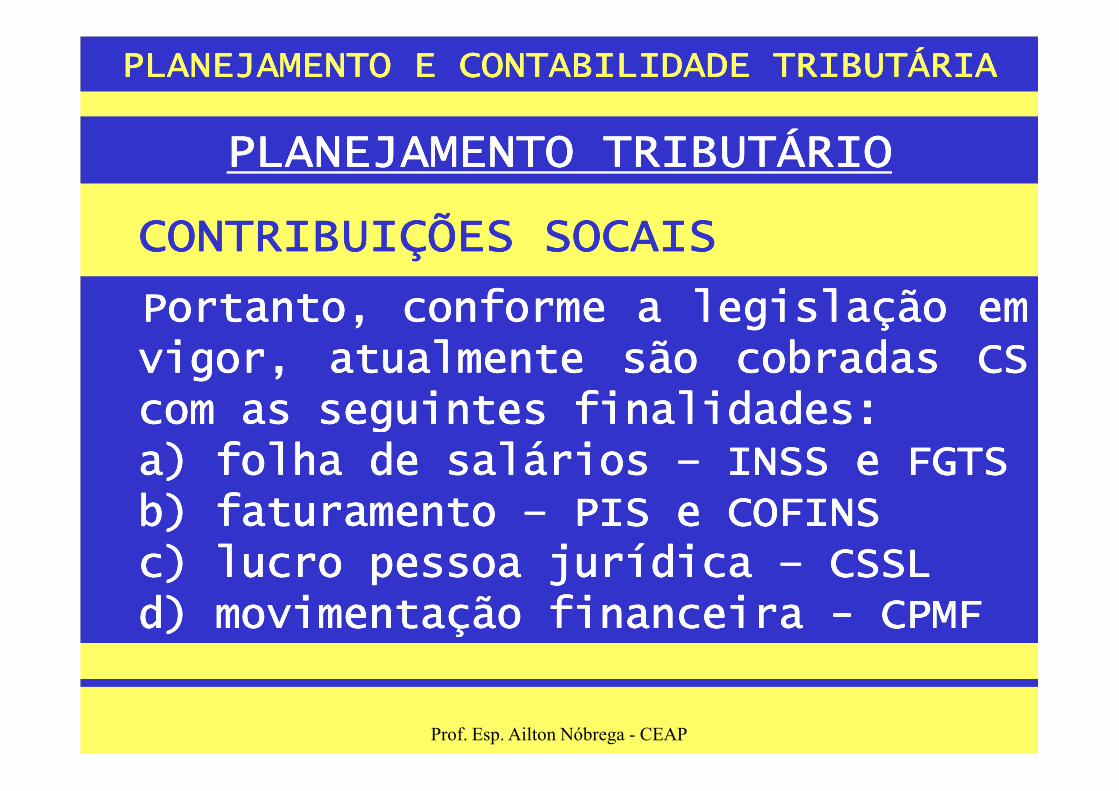

Portanto,Portanto,Portanto,Portanto, conformeconformeconformeconforme aaaa legislaçãolegislaçãolegislaçãolegislação ememememvigor,vigor,vigor,vigor, atualmenteatualmenteatualmenteatualmente sãosãosãosão cobradascobradascobradascobradas CSCSCSCScomcomcomcom asasasas seguintesseguintesseguintesseguintes finalidadesfinalidadesfinalidadesfinalidades::::

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

CONTRIBUIÇÕES SOCAISCONTRIBUIÇÕES SOCAISCONTRIBUIÇÕES SOCAISCONTRIBUIÇÕES SOCAIS

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

comcomcomcom asasasas seguintesseguintesseguintesseguintes finalidadesfinalidadesfinalidadesfinalidades::::a)a)a)a) folha de saláriosfolha de saláriosfolha de saláriosfolha de salários –––– INSS e FGTSINSS e FGTSINSS e FGTSINSS e FGTSb)b)b)b) faturamentofaturamentofaturamentofaturamento –––– PIS e COFINSPIS e COFINSPIS e COFINSPIS e COFINSc)c)c)c) lucro lucro lucro lucro pessoa jurídica pessoa jurídica pessoa jurídica pessoa jurídica –––– CSSLCSSLCSSLCSSLd)d)d)d) movimentação financeira movimentação financeira movimentação financeira movimentação financeira ---- CPMFCPMFCPMFCPMF

Prof. Esp. Ailton Nóbrega - CEAP

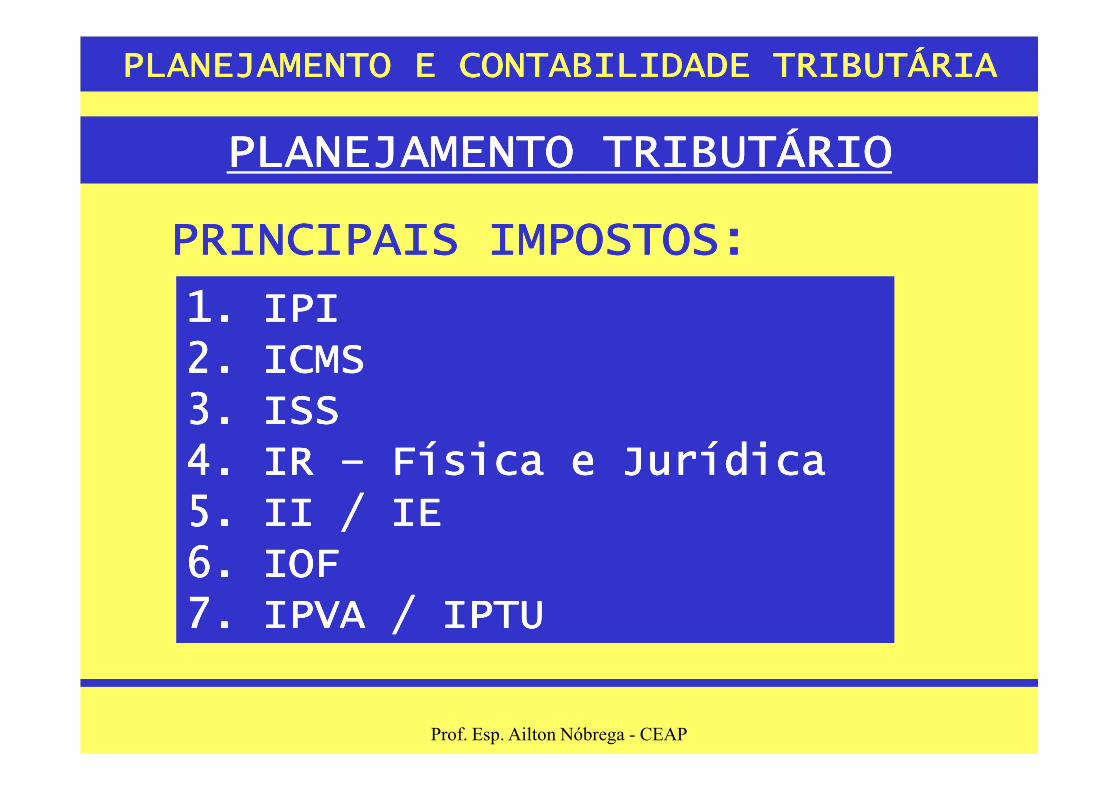

1.1.1.1. IPIIPIIPIIPI2.2.2.2. ICMSICMSICMSICMS3.3.3.3. ISSISSISSISS

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

PRINCIPAIS PRINCIPAIS PRINCIPAIS PRINCIPAIS IMPOSTOIMPOSTOIMPOSTOIMPOSTOS:S:S:S:

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

3.3.3.3. ISSISSISSISS4.4.4.4. IR IR IR IR –––– Física e JurídicaFísica e JurídicaFísica e JurídicaFísica e Jurídica5.5.5.5. II / IEII / IEII / IEII / IE6.6.6.6. IOFIOFIOFIOF7.7.7.7. IPVA / IPTUIPVA / IPTUIPVA / IPTUIPVA / IPTU

Prof. Esp. Ailton Nóbrega - CEAP

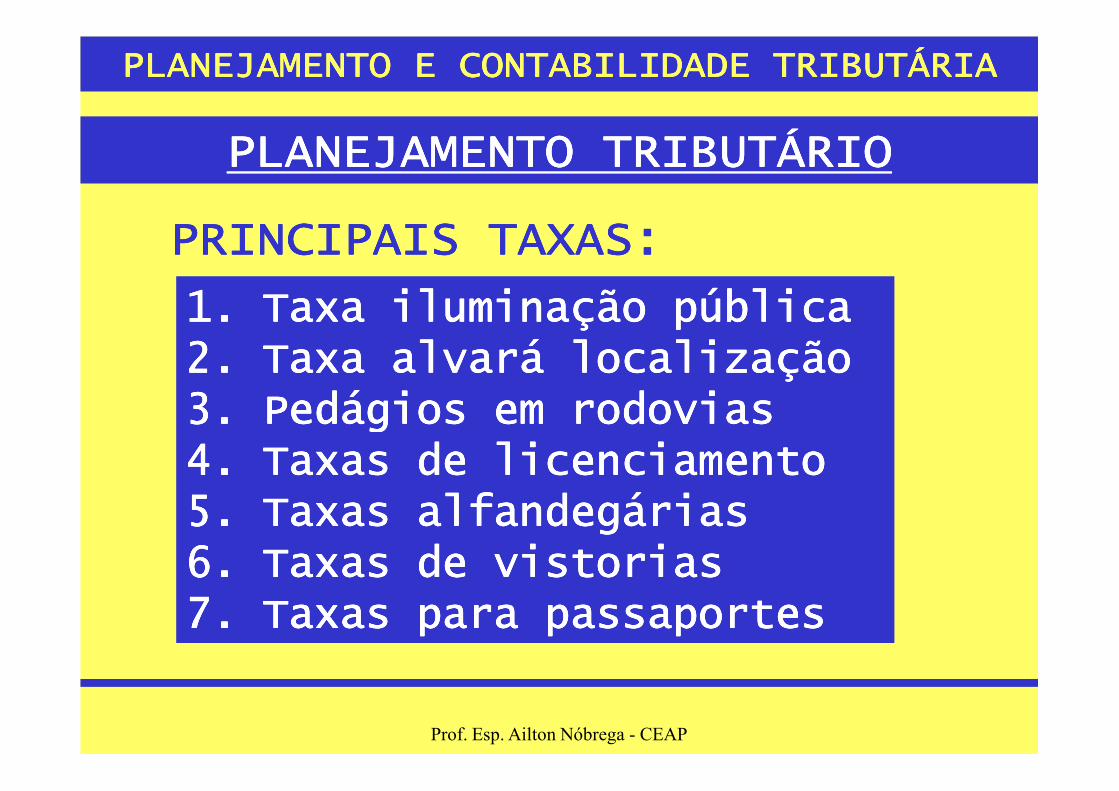

1.1.1.1. Taxa iluminação públicaTaxa iluminação públicaTaxa iluminação públicaTaxa iluminação pública2.2.2.2. Taxa alvará localizaçãoTaxa alvará localizaçãoTaxa alvará localizaçãoTaxa alvará localização3.3.3.3. Pedágios em rodoviasPedágios em rodoviasPedágios em rodoviasPedágios em rodovias

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

PRINCIPAIS TAXAS:PRINCIPAIS TAXAS:PRINCIPAIS TAXAS:PRINCIPAIS TAXAS:

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

3.3.3.3. Pedágios em rodoviasPedágios em rodoviasPedágios em rodoviasPedágios em rodovias4.4.4.4. Taxas de licenciamentoTaxas de licenciamentoTaxas de licenciamentoTaxas de licenciamento5.5.5.5. Taxas alfandegáriasTaxas alfandegáriasTaxas alfandegáriasTaxas alfandegárias6.6.6.6. Taxas de vistoriasTaxas de vistoriasTaxas de vistoriasTaxas de vistorias7.7.7.7. Taxas para passaportesTaxas para passaportesTaxas para passaportesTaxas para passaportes

Prof. Esp. Ailton Nóbrega - CEAP

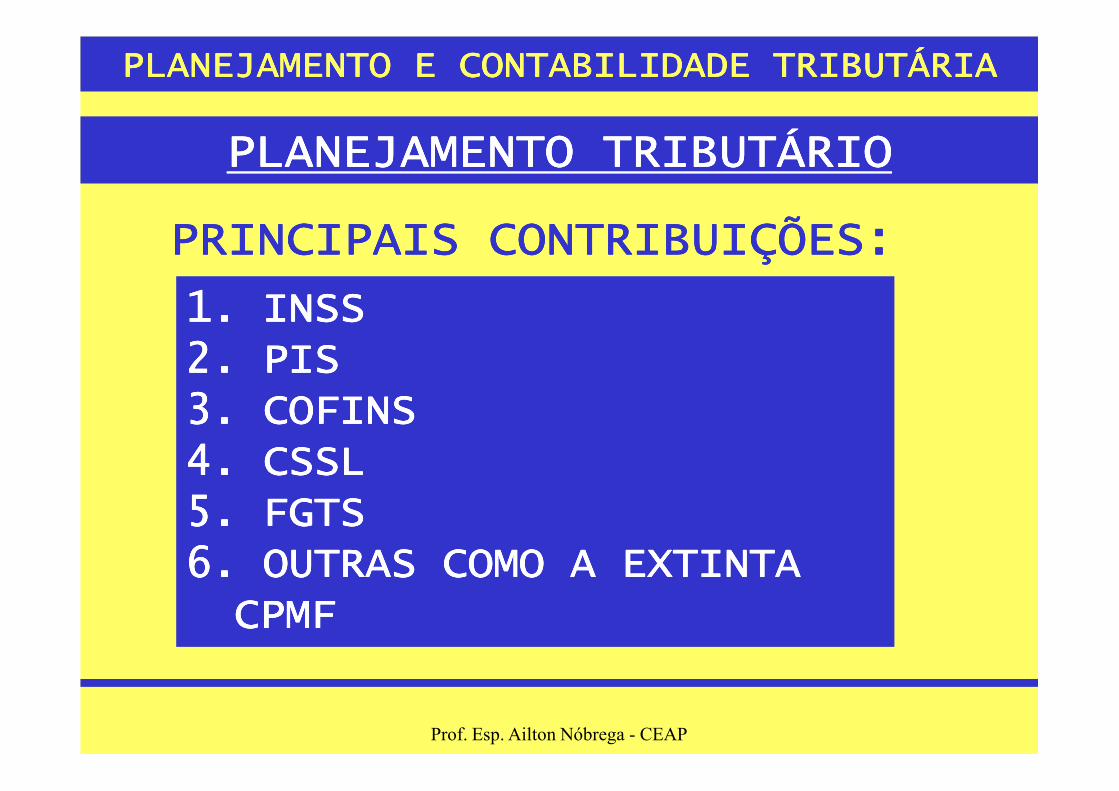

1.1.1.1. INSSINSSINSSINSS2.2.2.2. PISPISPISPIS3.3.3.3. COFINSCOFINSCOFINSCOFINS

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

PRINCIPAIS CONTRIBUIÇÕES:PRINCIPAIS CONTRIBUIÇÕES:PRINCIPAIS CONTRIBUIÇÕES:PRINCIPAIS CONTRIBUIÇÕES:

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

3.3.3.3. COFINSCOFINSCOFINSCOFINS4.4.4.4. CSSLCSSLCSSLCSSL5.5.5.5. FGTSFGTSFGTSFGTS6.6.6.6. OUTRAS COMO A EXTINTA OUTRAS COMO A EXTINTA OUTRAS COMO A EXTINTA OUTRAS COMO A EXTINTA CPMFCPMFCPMFCPMF

Prof. Esp. Ailton Nóbrega - CEAP

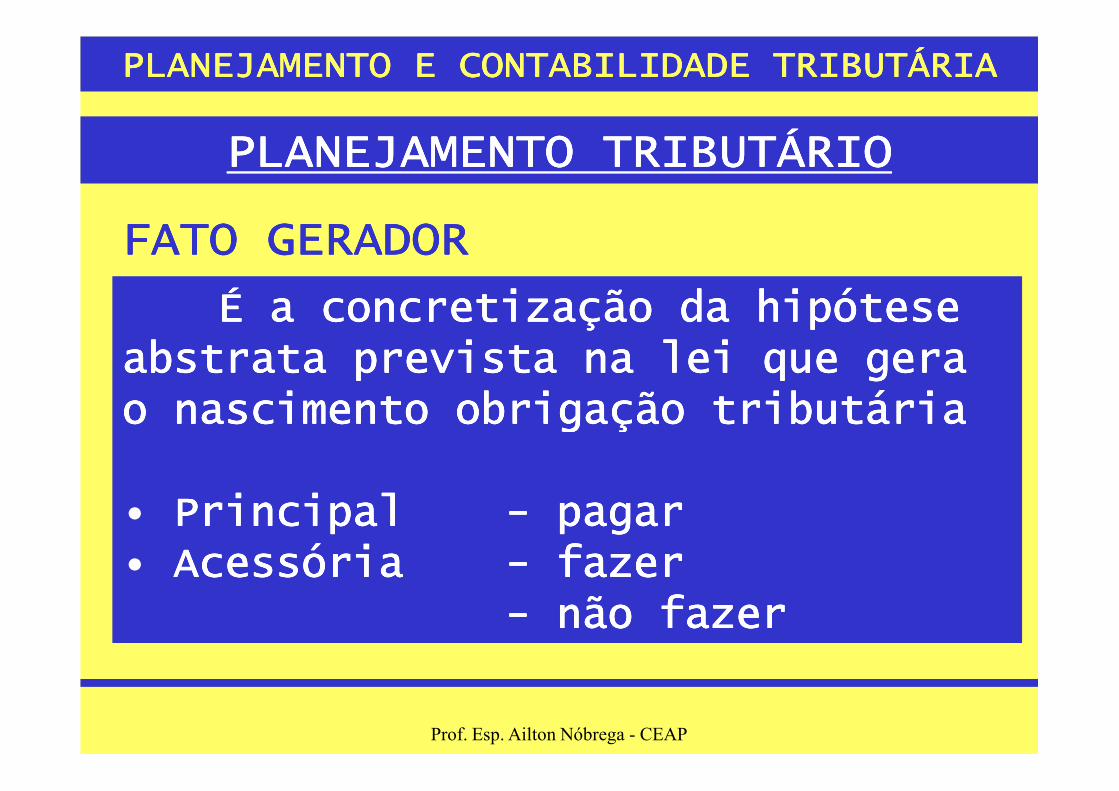

É a concretização da hipótese É a concretização da hipótese É a concretização da hipótese É a concretização da hipótese abstrata prevista na lei que gera abstrata prevista na lei que gera abstrata prevista na lei que gera abstrata prevista na lei que gera o nascimento obrigação tributáriao nascimento obrigação tributáriao nascimento obrigação tributáriao nascimento obrigação tributária

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

FATO GERADORFATO GERADORFATO GERADORFATO GERADOR

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

o nascimento obrigação tributáriao nascimento obrigação tributáriao nascimento obrigação tributáriao nascimento obrigação tributária

• PrincipalPrincipalPrincipalPrincipal ---- pagarpagarpagarpagar• Acessória Acessória Acessória Acessória ---- fazerfazerfazerfazer

---- não fazernão fazernão fazernão fazer

Prof. Esp. Ailton Nóbrega - CEAP

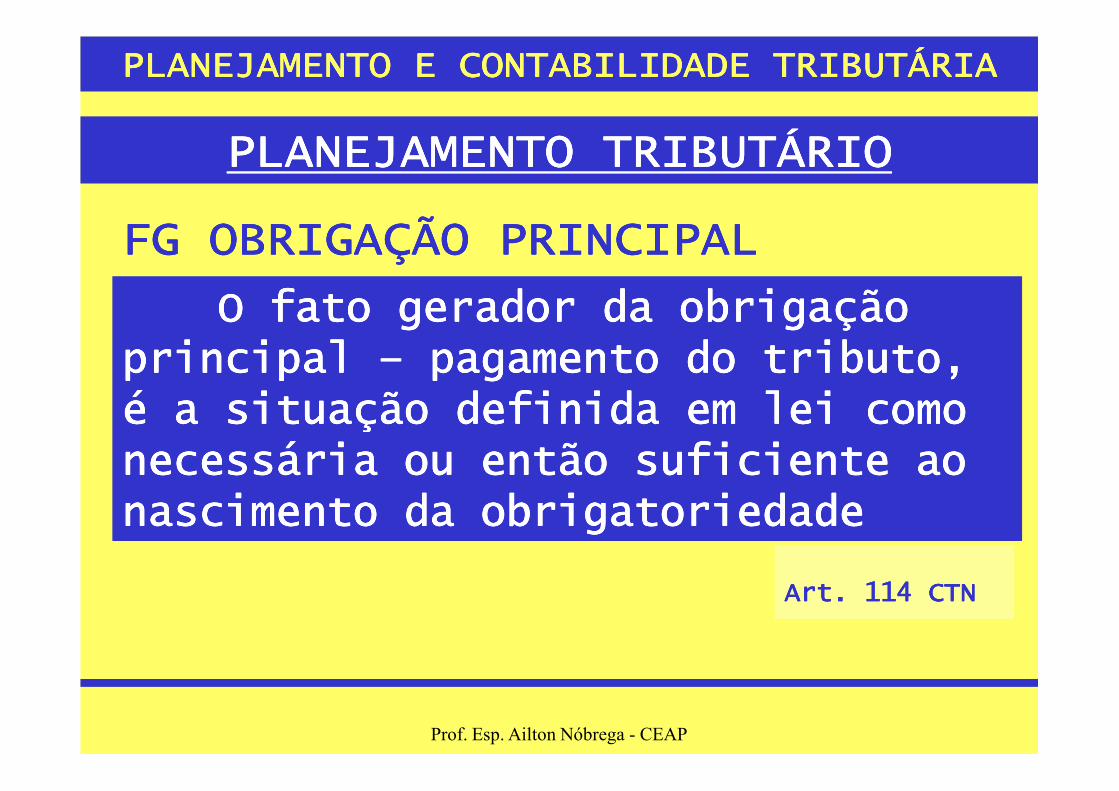

O fato gerador da obrigação O fato gerador da obrigação O fato gerador da obrigação O fato gerador da obrigação principal principal principal principal –––– pagamento do tributo, pagamento do tributo, pagamento do tributo, pagamento do tributo, é a situação definida em lei como é a situação definida em lei como é a situação definida em lei como é a situação definida em lei como

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

FG OBRIGAÇÃO PRINCIPAL FG OBRIGAÇÃO PRINCIPAL FG OBRIGAÇÃO PRINCIPAL FG OBRIGAÇÃO PRINCIPAL

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

é a situação definida em lei como é a situação definida em lei como é a situação definida em lei como é a situação definida em lei como necessária necessária necessária necessária ou então ou então ou então ou então suficiente suficiente suficiente suficiente aoaoaoaonascimento da nascimento da nascimento da nascimento da obrigatoriedadeobrigatoriedadeobrigatoriedadeobrigatoriedade

Art. 114 CTNArt. 114 CTNArt. 114 CTNArt. 114 CTN

Prof. Esp. Ailton Nóbrega - CEAP

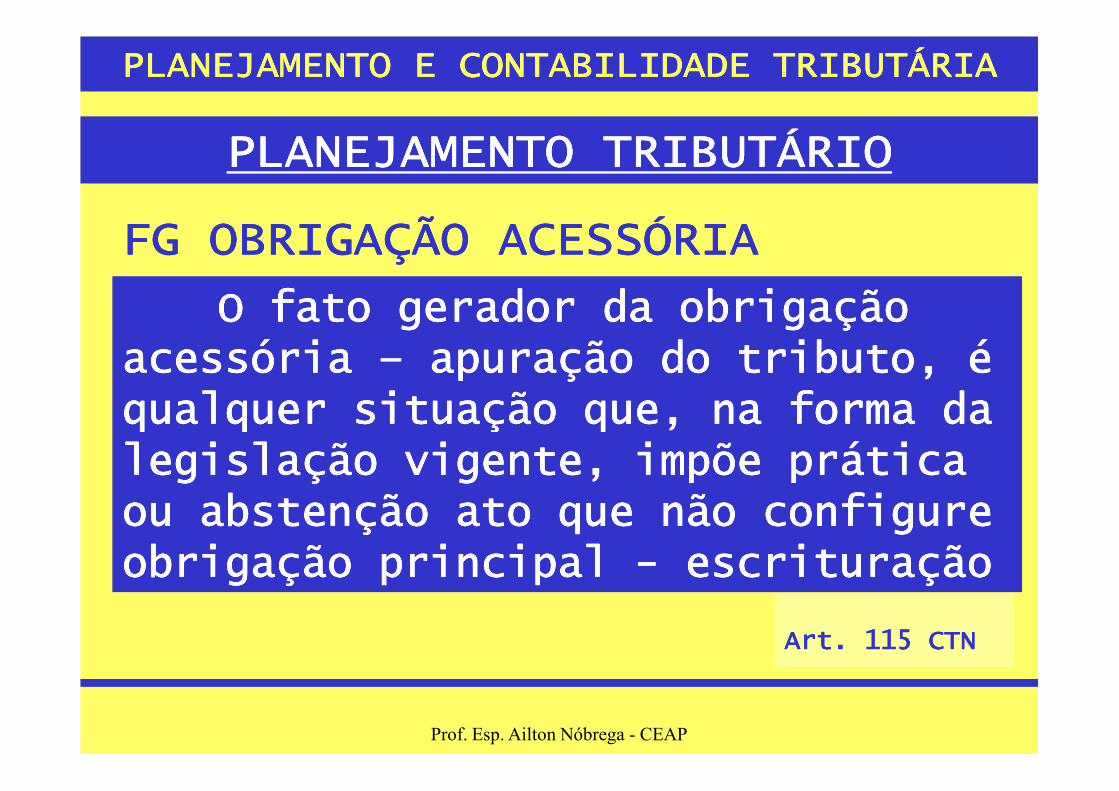

O fato gerador da obrigação O fato gerador da obrigação O fato gerador da obrigação O fato gerador da obrigação acessória acessória acessória acessória –––– apuração do tributo, é apuração do tributo, é apuração do tributo, é apuração do tributo, é qualquer situação que, na forma da qualquer situação que, na forma da qualquer situação que, na forma da qualquer situação que, na forma da

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

FG OBRIGAÇÃO ACESSÓRIAFG OBRIGAÇÃO ACESSÓRIAFG OBRIGAÇÃO ACESSÓRIAFG OBRIGAÇÃO ACESSÓRIA

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

qualquer situação que, na forma da qualquer situação que, na forma da qualquer situação que, na forma da qualquer situação que, na forma da legislação vigente, impõe prática legislação vigente, impõe prática legislação vigente, impõe prática legislação vigente, impõe prática ou abstenção ato que não configure ou abstenção ato que não configure ou abstenção ato que não configure ou abstenção ato que não configure obrigação principal obrigação principal obrigação principal obrigação principal ---- escrituraçãoescrituraçãoescrituraçãoescrituração

Art. 115 CTNArt. 115 CTNArt. 115 CTNArt. 115 CTN

Prof. Esp. Ailton Nóbrega - CEAP

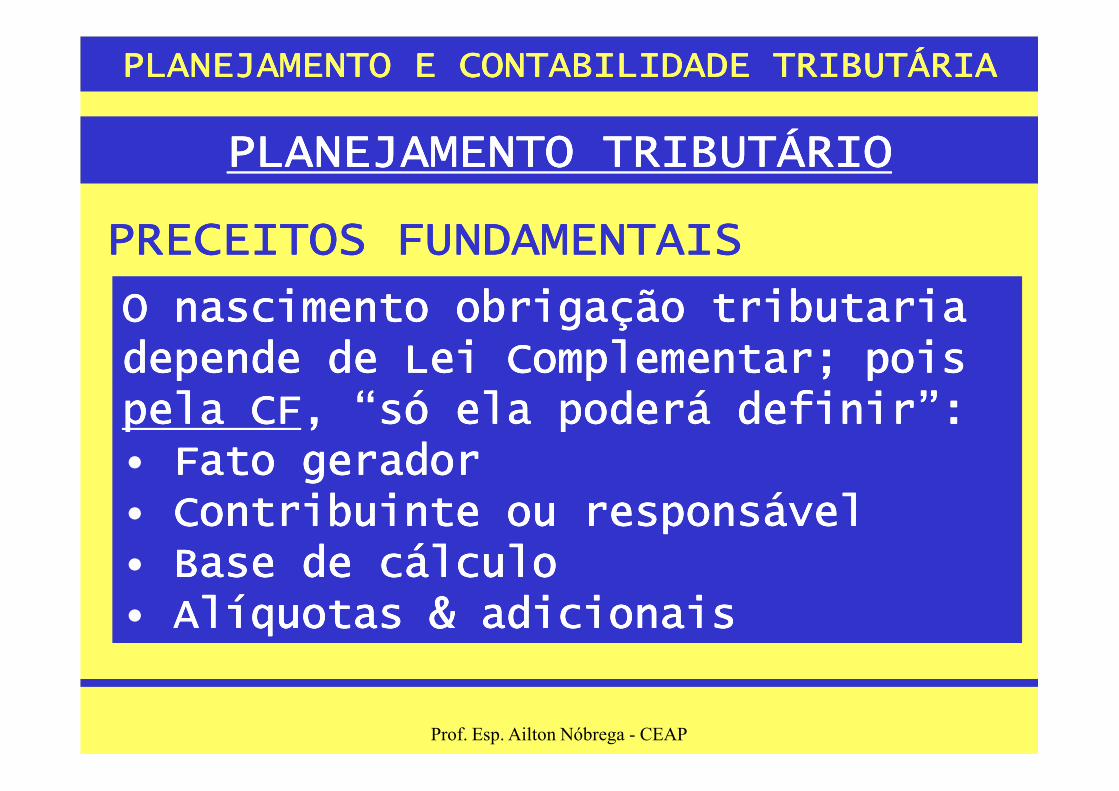

O nascimento obrigação tributaria O nascimento obrigação tributaria O nascimento obrigação tributaria O nascimento obrigação tributaria depende de Lei Complementar; depende de Lei Complementar; depende de Lei Complementar; depende de Lei Complementar; ppppois ois ois ois pela CFpela CFpela CFpela CF, “só ela poderá definir”, “só ela poderá definir”, “só ela poderá definir”, “só ela poderá definir”::::

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

PRECEITOS PRECEITOS PRECEITOS PRECEITOS FUNDAMENTAISFUNDAMENTAISFUNDAMENTAISFUNDAMENTAIS

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

pela CFpela CFpela CFpela CF, “só ela poderá definir”, “só ela poderá definir”, “só ela poderá definir”, “só ela poderá definir”::::• Fato geradorFato geradorFato geradorFato gerador• Contribuinte ou responsávelContribuinte ou responsávelContribuinte ou responsávelContribuinte ou responsável• Base de cálculoBase de cálculoBase de cálculoBase de cálculo• AlíquotaAlíquotaAlíquotaAlíquotassss & adicionais & adicionais & adicionais & adicionais

Prof. Esp. Ailton Nóbrega - CEAP

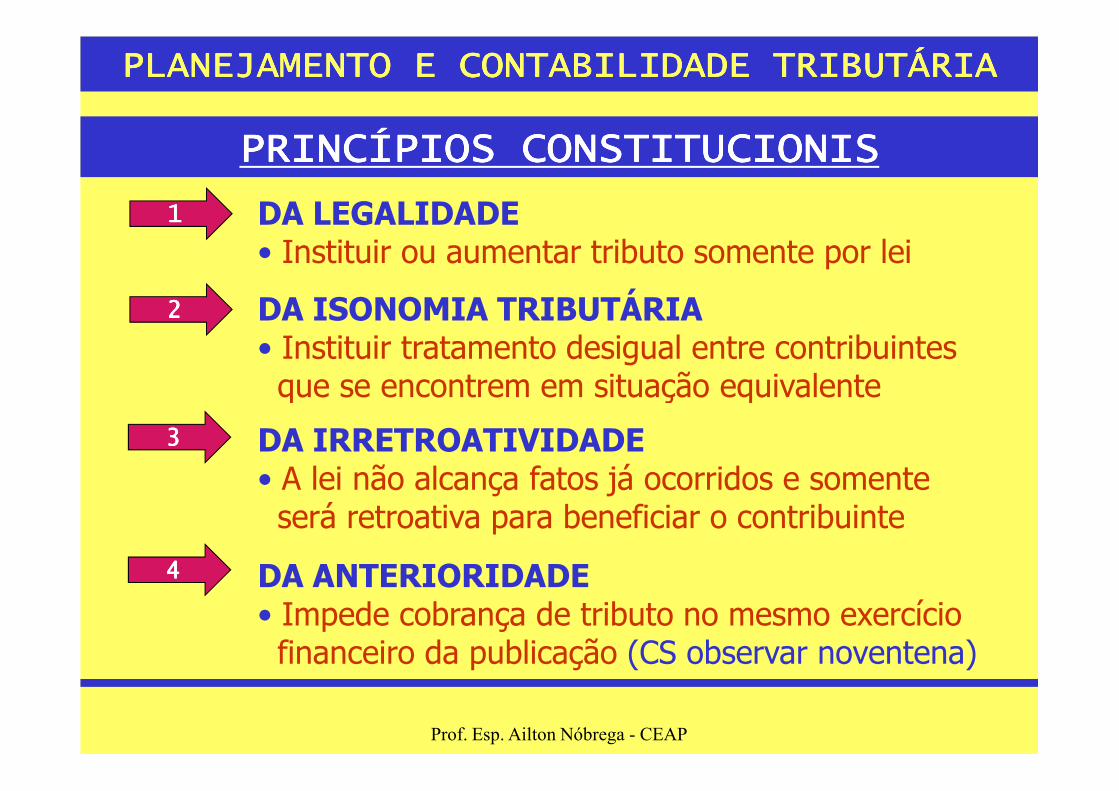

PRINCÍPIOS CONSTITUCIONISPRINCÍPIOS CONSTITUCIONISPRINCÍPIOS CONSTITUCIONISPRINCÍPIOS CONSTITUCIONIS

1111 DA LEGALIDADE• Instituir ou aumentar tributo somente por lei

2222 DA ISONOMIA TRIBUTÁRIA• Instituir tratamento desigual entre contribuintesque se encontrem em situação equivalente

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

3333

4444

que se encontrem em situação equivalente

DA IRRETROATIVIDADE• A lei não alcança fatos já ocorridos e somente será retroativa para beneficiar o contribuinte

DA ANTERIORIDADE• Impede cobrança de tributo no mesmo exercíciofinanceiro da publicação (CS observar noventena)

Prof. Esp. Ailton Nóbrega - CEAP

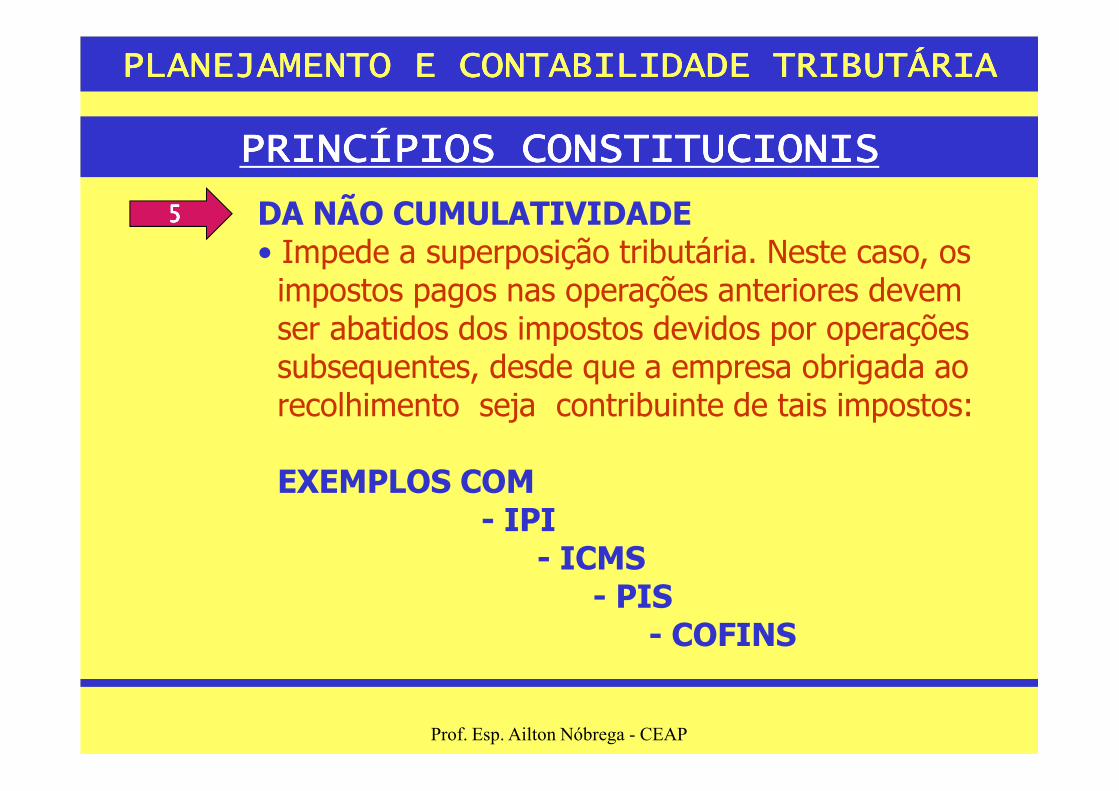

PRINCÍPIOS CONSTITUCIONISPRINCÍPIOS CONSTITUCIONISPRINCÍPIOS CONSTITUCIONISPRINCÍPIOS CONSTITUCIONIS

5555 DA NÃO CUMULATIVIDADE• Impede a superposição tributária. Neste caso, osimpostos pagos nas operações anteriores devem ser abatidos dos impostos devidos por operaçõessubsequentes, desde que a empresa obrigada aorecolhimento seja contribuinte de tais impostos:

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

recolhimento seja contribuinte de tais impostos:

EXEMPLOS COM- IPI

- ICMS- PIS

- COFINS

Prof. Esp. Ailton Nóbrega - CEAP

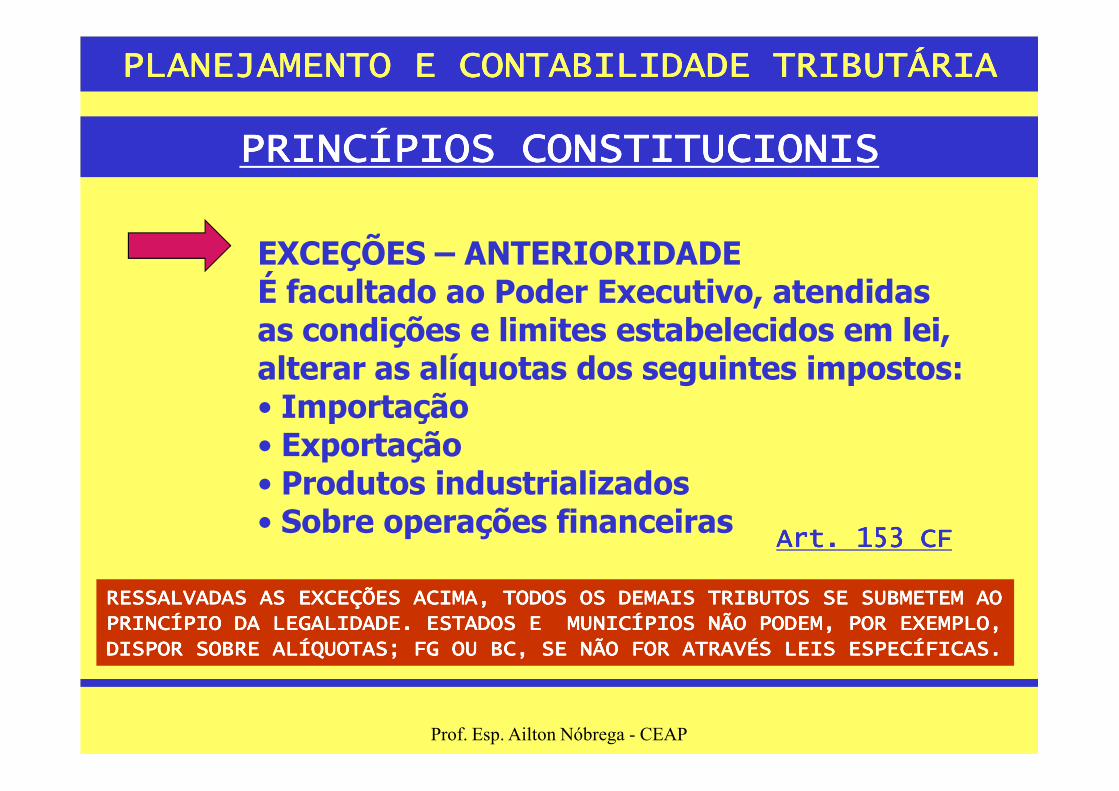

PRINCÍPIOS CONSTITUCIONISPRINCÍPIOS CONSTITUCIONISPRINCÍPIOS CONSTITUCIONISPRINCÍPIOS CONSTITUCIONIS

EXCEÇÕES – ANTERIORIDADE É facultado ao Poder Executivo, atendidas as condições e limites estabelecidos em lei, alterar as alíquotas dos seguintes impostos:• Importação

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

• Importação• Exportação• Produtos industrializados• Sobre operações financeiras

Art. 153 CFArt. 153 CFArt. 153 CFArt. 153 CF

RESSALVADAS AS EXCEÇÕES ACIMA, TODOS OS DEMAIS TRIBUTOS SE SUBMETEM AO RESSALVADAS AS EXCEÇÕES ACIMA, TODOS OS DEMAIS TRIBUTOS SE SUBMETEM AO RESSALVADAS AS EXCEÇÕES ACIMA, TODOS OS DEMAIS TRIBUTOS SE SUBMETEM AO RESSALVADAS AS EXCEÇÕES ACIMA, TODOS OS DEMAIS TRIBUTOS SE SUBMETEM AO PRINCÍPIO DA LEGALIDADE. ESTADOS E MUNICÍPIOS NÃO PODEM, POR EXEMPLO, PRINCÍPIO DA LEGALIDADE. ESTADOS E MUNICÍPIOS NÃO PODEM, POR EXEMPLO, PRINCÍPIO DA LEGALIDADE. ESTADOS E MUNICÍPIOS NÃO PODEM, POR EXEMPLO, PRINCÍPIO DA LEGALIDADE. ESTADOS E MUNICÍPIOS NÃO PODEM, POR EXEMPLO, DISPOR SOBRE ALÍQUOTAS; FG OU BC, SE NÃO FOR ATRAVÉS LEIS ESPECÍFICAS.DISPOR SOBRE ALÍQUOTAS; FG OU BC, SE NÃO FOR ATRAVÉS LEIS ESPECÍFICAS.DISPOR SOBRE ALÍQUOTAS; FG OU BC, SE NÃO FOR ATRAVÉS LEIS ESPECÍFICAS.DISPOR SOBRE ALÍQUOTAS; FG OU BC, SE NÃO FOR ATRAVÉS LEIS ESPECÍFICAS.

Prof. Esp. Ailton Nóbrega - CEAP

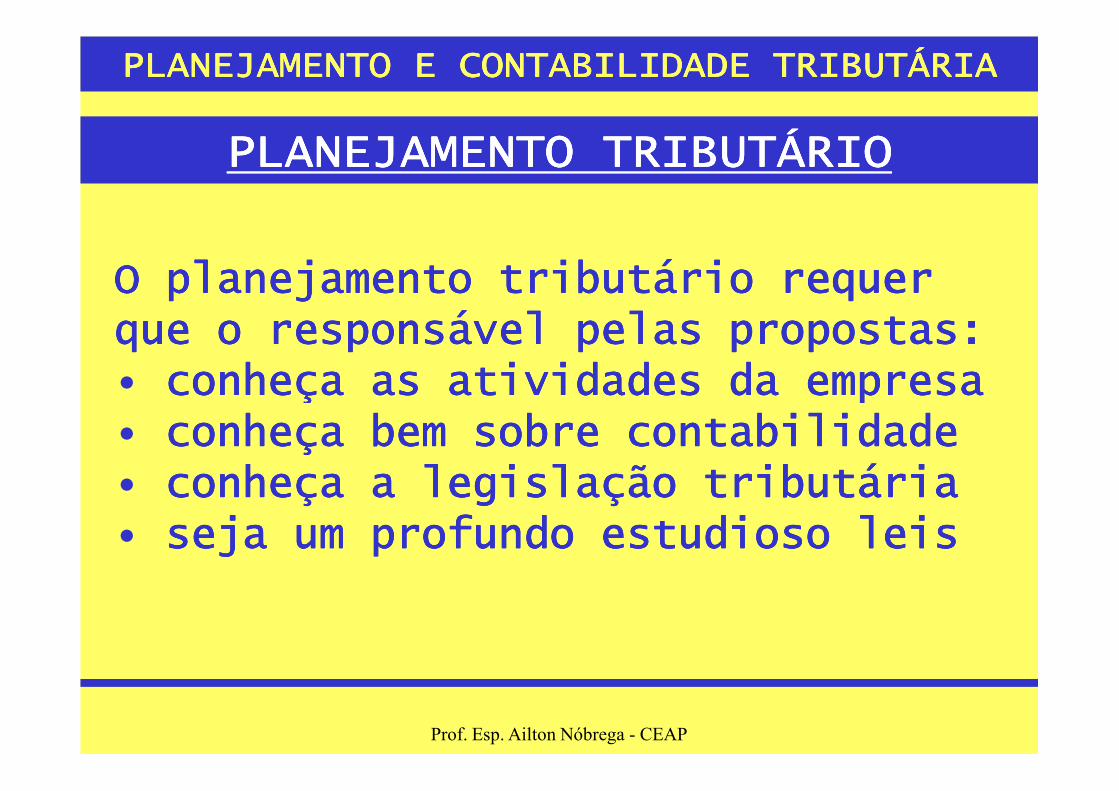

O planejamento tributário O planejamento tributário O planejamento tributário O planejamento tributário requerrequerrequerrequerquequequeque o o o o responsável pelas responsável pelas responsável pelas responsável pelas propostaspropostaspropostaspropostas::::• cocococonheçanheçanheçanheça aaaassss atividadeatividadeatividadeatividadessss da empresada empresada empresada empresa

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

• cocococonheçanheçanheçanheça aaaassss atividadeatividadeatividadeatividadessss da empresada empresada empresada empresa• cocococonheçanheçanheçanheça bembembembem sobre sobre sobre sobre contabilidadecontabilidadecontabilidadecontabilidade• cocococonheçanheçanheçanheça a a a a legislação tributárialegislação tributárialegislação tributárialegislação tributária• seseseseja um profundo estudioso leisja um profundo estudioso leisja um profundo estudioso leisja um profundo estudioso leis

Prof. Esp. Ailton Nóbrega - CEAP

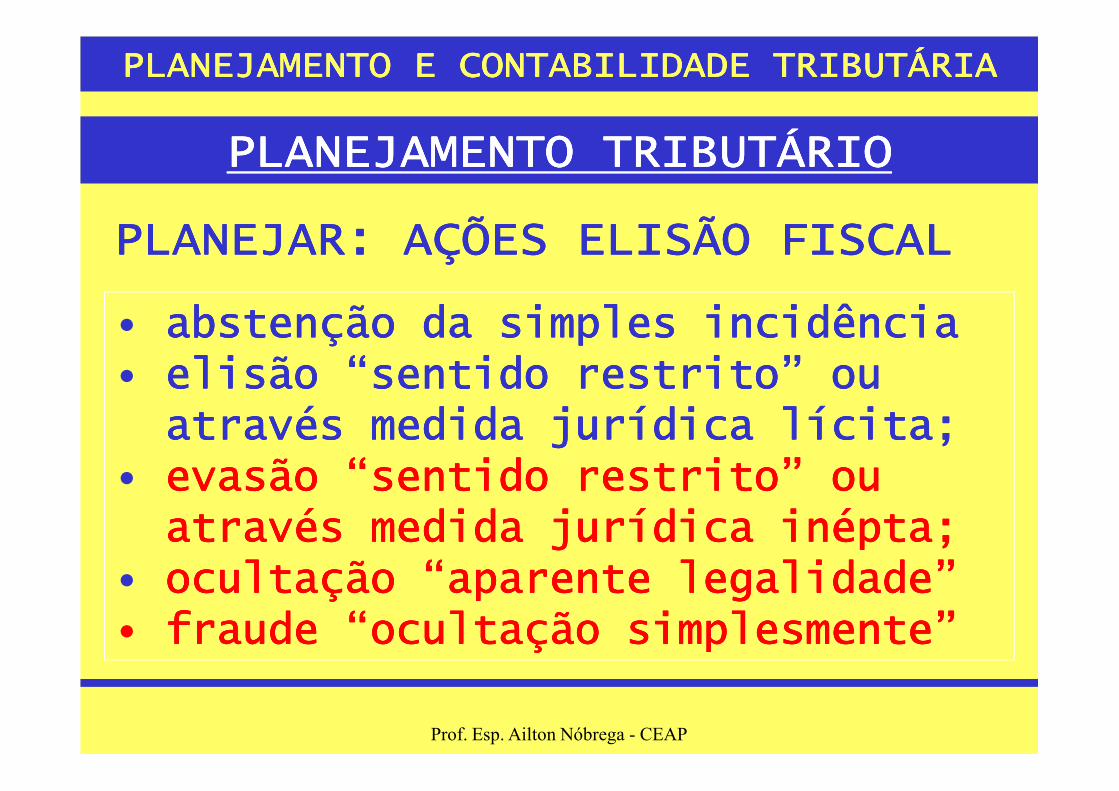

• abstenção da simples incidênciaabstenção da simples incidênciaabstenção da simples incidênciaabstenção da simples incidência• elisão elisão elisão elisão ““““sentido sentido sentido sentido rrrrestritoestritoestritoestrito”””” ou ou ou ou

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

PLANEJARPLANEJARPLANEJARPLANEJAR: AÇÕES: AÇÕES: AÇÕES: AÇÕES ELISÃO FISCALELISÃO FISCALELISÃO FISCALELISÃO FISCAL

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

• elisão elisão elisão elisão ““““sentido sentido sentido sentido rrrrestritoestritoestritoestrito”””” ou ou ou ou através medida através medida através medida através medida jurídica lícitajurídica lícitajurídica lícitajurídica lícita;;;;

• evasão evasão evasão evasão ““““sentido sentido sentido sentido rrrrestritoestritoestritoestrito”””” ou ou ou ou através medida através medida através medida através medida jurídica jurídica jurídica jurídica inépinépinépinéptatatata;;;;

• ocultação ocultação ocultação ocultação ““““aparente laparente laparente laparente legalegalegalegalidadeidadeidadeidade””””• fraudefraudefraudefraude ““““ocultação simplesocultação simplesocultação simplesocultação simplesmente”mente”mente”mente”

Prof. Esp. Ailton Nóbrega - CEAP

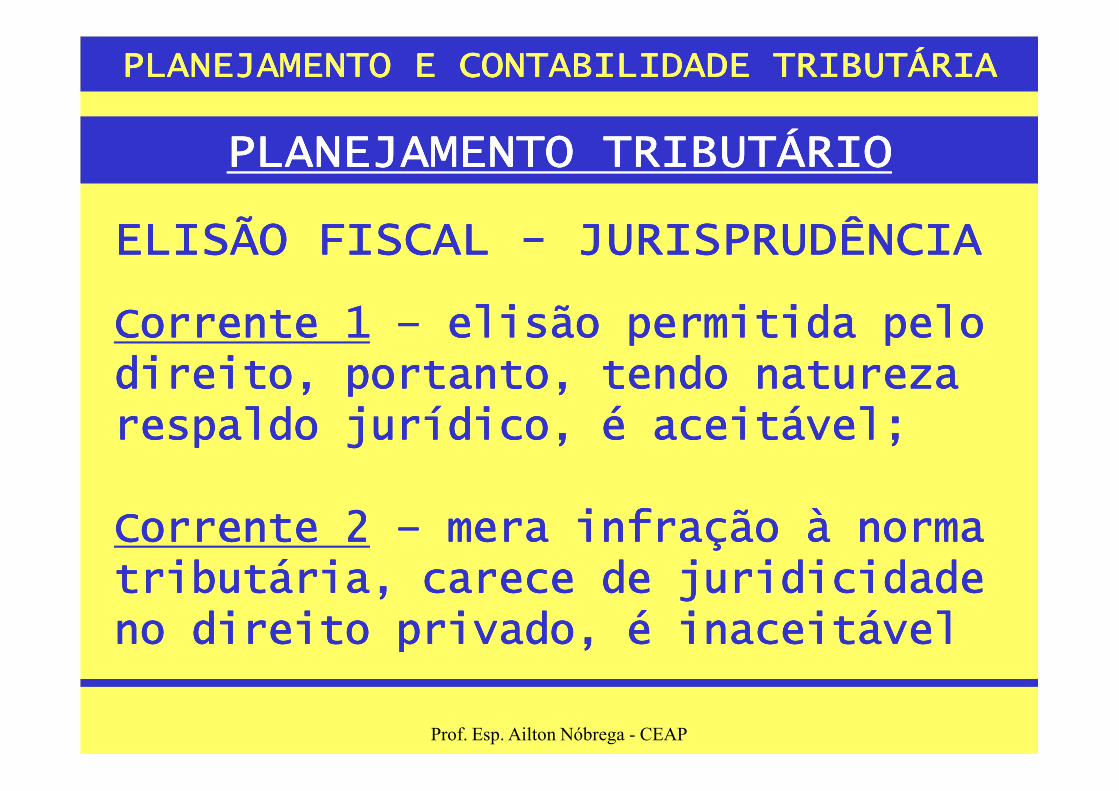

Corrente 1Corrente 1Corrente 1Corrente 1 –––– elisão permitida pelo elisão permitida pelo elisão permitida pelo elisão permitida pelo direito, portanto, tendo natureza direito, portanto, tendo natureza direito, portanto, tendo natureza direito, portanto, tendo natureza

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

ELISÃO FISCAL ELISÃO FISCAL ELISÃO FISCAL ELISÃO FISCAL ---- JURISPRUDÊNCIAJURISPRUDÊNCIAJURISPRUDÊNCIAJURISPRUDÊNCIA

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

direito, portanto, tendo natureza direito, portanto, tendo natureza direito, portanto, tendo natureza direito, portanto, tendo natureza respaldo jurídico, é aceitável;respaldo jurídico, é aceitável;respaldo jurídico, é aceitável;respaldo jurídico, é aceitável;

Corrente 2Corrente 2Corrente 2Corrente 2 –––– mera infração à norma mera infração à norma mera infração à norma mera infração à norma tributária, carece de juridicidade tributária, carece de juridicidade tributária, carece de juridicidade tributária, carece de juridicidade no direito privado, é inaceitávelno direito privado, é inaceitávelno direito privado, é inaceitávelno direito privado, é inaceitável

Prof. Esp. Ailton Nóbrega - CEAP

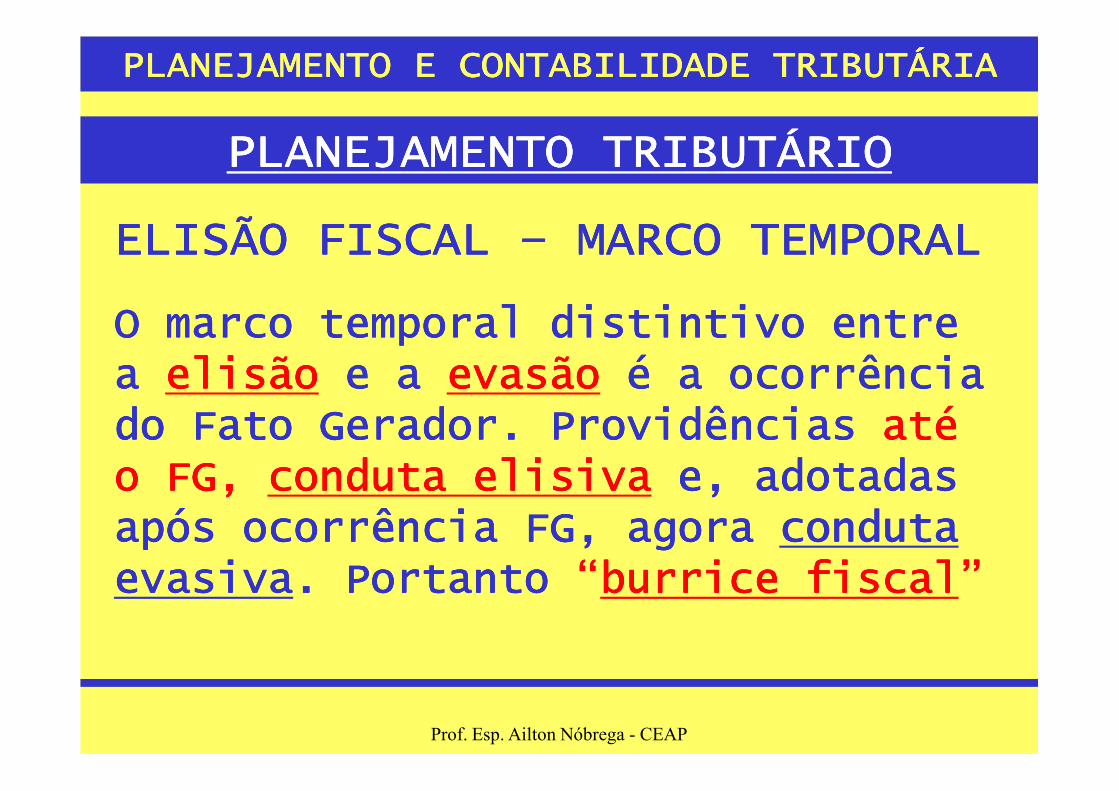

O marco temporal distintivo entre O marco temporal distintivo entre O marco temporal distintivo entre O marco temporal distintivo entre a a a a elisãoelisãoelisãoelisão e a e a e a e a evasãoevasãoevasãoevasão é a ocorrência é a ocorrência é a ocorrência é a ocorrência

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

ELISÃO FISCAL ELISÃO FISCAL ELISÃO FISCAL ELISÃO FISCAL –––– MARCO TEMPORALMARCO TEMPORALMARCO TEMPORALMARCO TEMPORAL

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

a a a a elisãoelisãoelisãoelisão e a e a e a e a evasãoevasãoevasãoevasão é a ocorrência é a ocorrência é a ocorrência é a ocorrência do Fato Gerador. Providências do Fato Gerador. Providências do Fato Gerador. Providências do Fato Gerador. Providências até até até até o FG, o FG, o FG, o FG, conduta elisivaconduta elisivaconduta elisivaconduta elisiva e, adotadas e, adotadas e, adotadas e, adotadas após ocorrência FG, agora após ocorrência FG, agora após ocorrência FG, agora após ocorrência FG, agora conduta conduta conduta conduta evasivaevasivaevasivaevasiva. Portanto . Portanto . Portanto . Portanto ““““burrice fiscalburrice fiscalburrice fiscalburrice fiscal””””

Prof. Esp. Ailton Nóbrega - CEAP

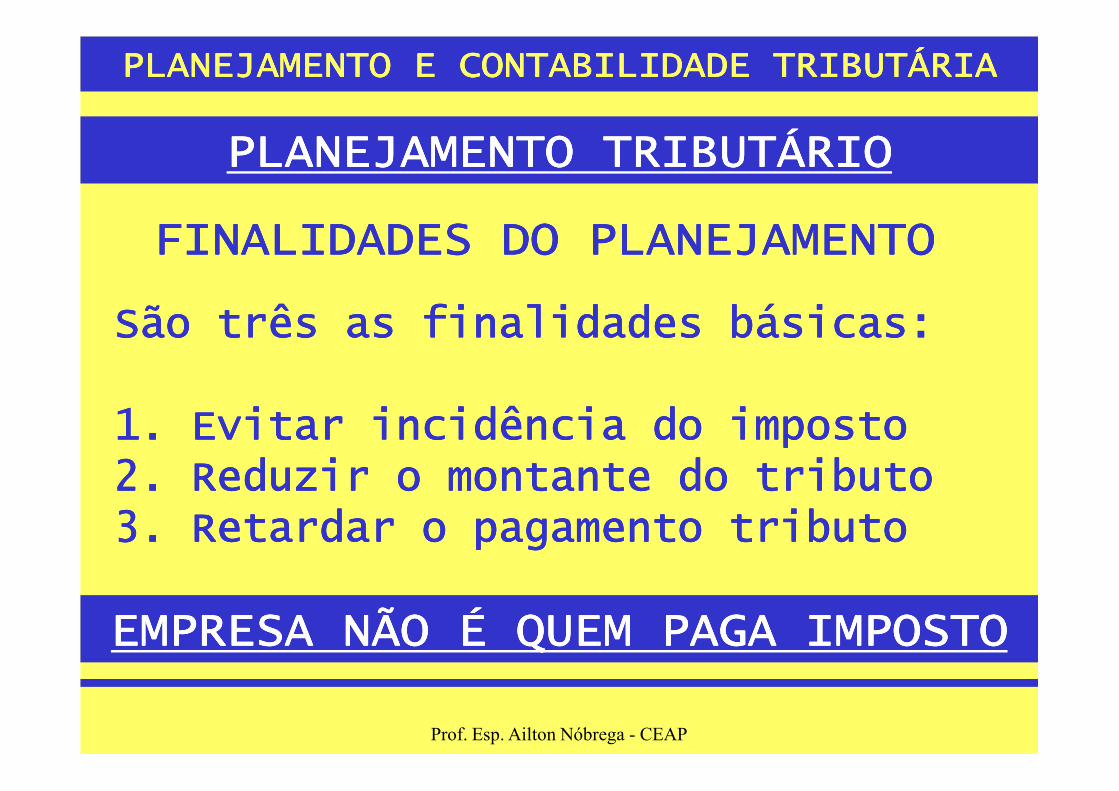

São três as finalidades básicas:São três as finalidades básicas:São três as finalidades básicas:São três as finalidades básicas:

PLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIOPLANEJAMENTO TRIBUTÁRIO

FINALIDADES DO PLANEJAMENTOFINALIDADES DO PLANEJAMENTOFINALIDADES DO PLANEJAMENTOFINALIDADES DO PLANEJAMENTO

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

1.1.1.1. Evitar incidência do impostoEvitar incidência do impostoEvitar incidência do impostoEvitar incidência do imposto2.2.2.2. Reduzir o montante do tributoReduzir o montante do tributoReduzir o montante do tributoReduzir o montante do tributo3.3.3.3. Retardar o pagamento tributoRetardar o pagamento tributoRetardar o pagamento tributoRetardar o pagamento tributo

EMPRESA NÃO É QUEM PAGA IMPOSTOEMPRESA NÃO É QUEM PAGA IMPOSTOEMPRESA NÃO É QUEM PAGA IMPOSTOEMPRESA NÃO É QUEM PAGA IMPOSTO

Prof. Esp. Ailton Nóbrega - CEAP

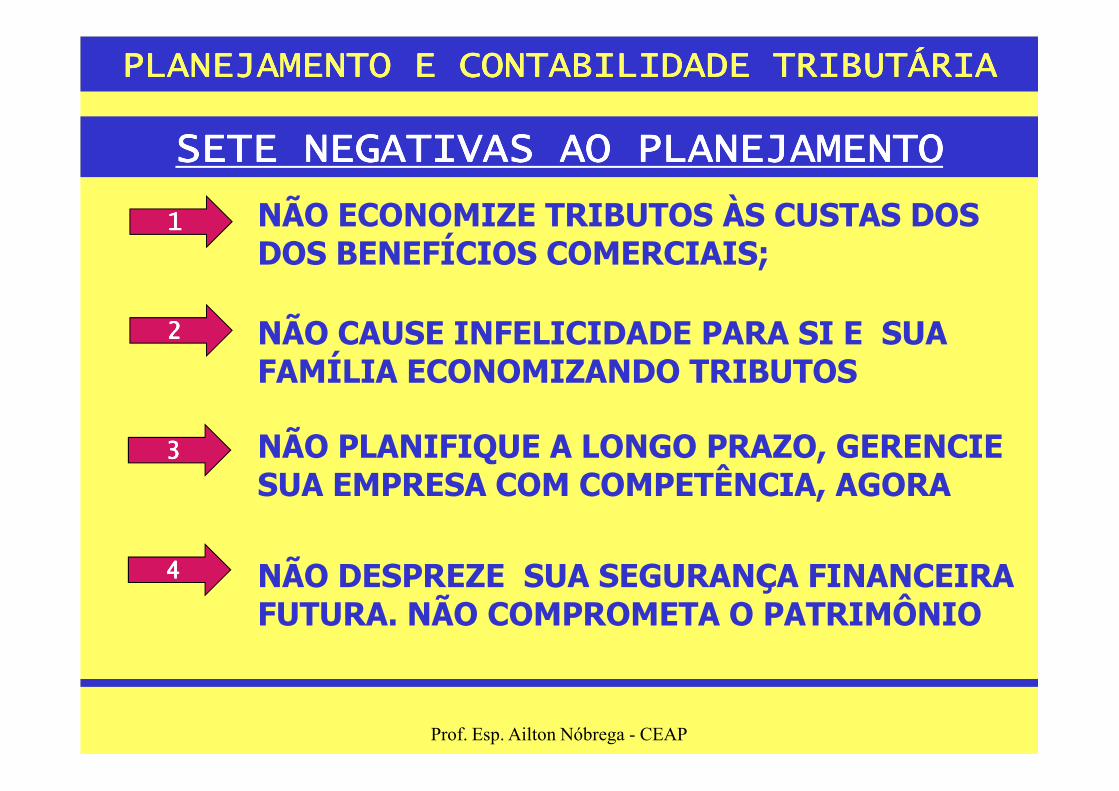

SETE NEGATIVAS AO PLANEJAMENTOSETE NEGATIVAS AO PLANEJAMENTOSETE NEGATIVAS AO PLANEJAMENTOSETE NEGATIVAS AO PLANEJAMENTO

1111 NÃO ECONOMIZE TRIBUTOS ÀS CUSTAS DOS DOS BENEFÍCIOS COMERCIAIS;

2222 NÃO CAUSE INFELICIDADE PARA SI E SUAFAMÍLIA ECONOMIZANDO TRIBUTOS

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

3333

4444

NÃO PLANIFIQUE A LONGO PRAZO, GERENCIESUA EMPRESA COM COMPETÊNCIA, AGORA

NÃO DESPREZE SUA SEGURANÇA FINANCEIRAFUTURA. NÃO COMPROMETA O PATRIMÔNIO

Prof. Esp. Ailton Nóbrega - CEAP

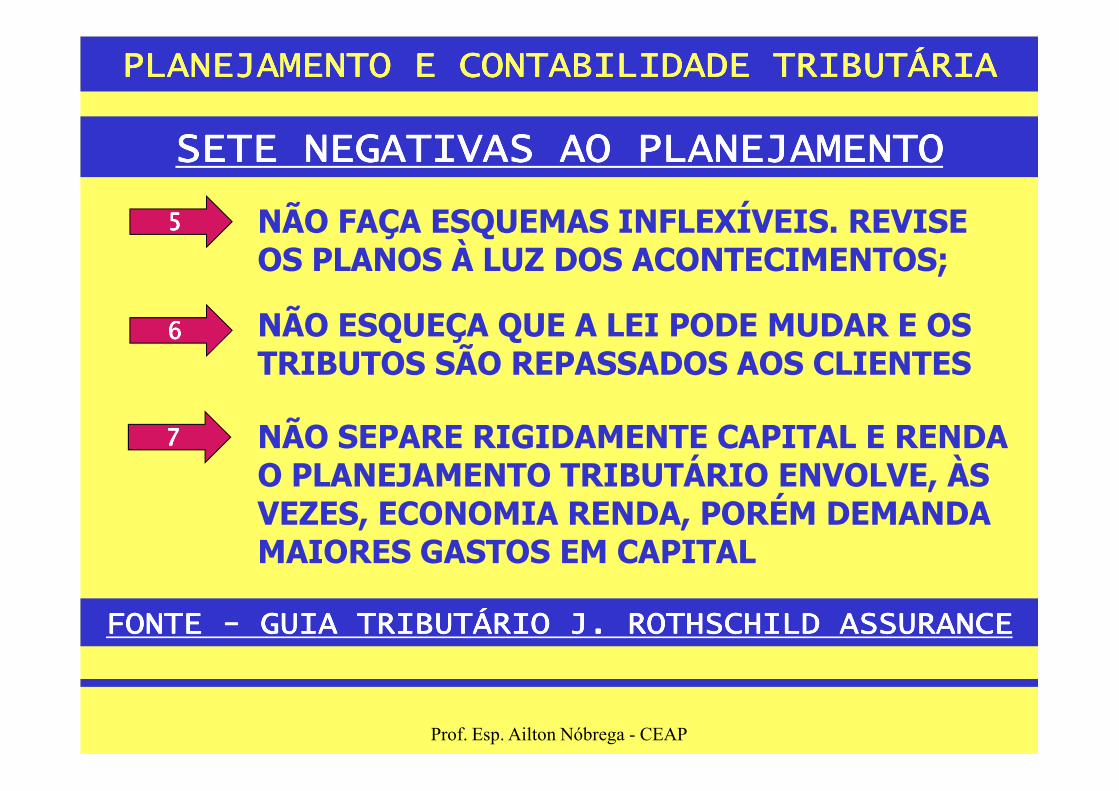

SETE NEGATIVAS AO PLANEJAMENTOSETE NEGATIVAS AO PLANEJAMENTOSETE NEGATIVAS AO PLANEJAMENTOSETE NEGATIVAS AO PLANEJAMENTO

5555 NÃO FAÇA ESQUEMAS INFLEXÍVEIS. REVISE OS PLANOS À LUZ DOS ACONTECIMENTOS;

6666 NÃO ESQUEÇA QUE A LEI PODE MUDAR E OSTRIBUTOS SÃO REPASSADOS AOS CLIENTES

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

7777 NÃO SEPARE RIGIDAMENTE CAPITAL E RENDAO PLANEJAMENTO TRIBUTÁRIO ENVOLVE, ÀS VEZES, ECONOMIA RENDA, PORÉM DEMANDAMAIORES GASTOS EM CAPITAL

FONTE FONTE FONTE FONTE ---- GUIA TRIBUTÁRIO J. ROTHSCHILD ASSURANCEGUIA TRIBUTÁRIO J. ROTHSCHILD ASSURANCEGUIA TRIBUTÁRIO J. ROTHSCHILD ASSURANCEGUIA TRIBUTÁRIO J. ROTHSCHILD ASSURANCE

Prof. Esp. Ailton Nóbrega - CEAP

DISCUTIR AS NORMAS E PROCEDIMENTOSDISCUTIR AS NORMAS E PROCEDIMENTOSDISCUTIR AS NORMAS E PROCEDIMENTOSDISCUTIR AS NORMAS E PROCEDIMENTOS

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

ATRIBUIÇÕES & RESPONSABILIDADESATRIBUIÇÕES & RESPONSABILIDADESATRIBUIÇÕES & RESPONSABILIDADESATRIBUIÇÕES & RESPONSABILIDADES

Prof. Esp. Ailton Nóbrega - CEAP

TRABALHAR EM BUSCA DOS OBJETIVOSTRABALHAR EM BUSCA DOS OBJETIVOSTRABALHAR EM BUSCA DOS OBJETIVOSTRABALHAR EM BUSCA DOS OBJETIVOS

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

REDUZIR IMPOSTOS SEM COMPROMETER?REDUZIR IMPOSTOS SEM COMPROMETER?REDUZIR IMPOSTOS SEM COMPROMETER?REDUZIR IMPOSTOS SEM COMPROMETER?

Prof. Esp. Ailton Nóbrega - CEAP

QUEM MELHOR CONHECE A SUA EMPRESA?QUEM MELHOR CONHECE A SUA EMPRESA?QUEM MELHOR CONHECE A SUA EMPRESA?QUEM MELHOR CONHECE A SUA EMPRESA?

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

CALMA QUE O LEÃO É MANSO PESSOAL!CALMA QUE O LEÃO É MANSO PESSOAL!CALMA QUE O LEÃO É MANSO PESSOAL!CALMA QUE O LEÃO É MANSO PESSOAL!

Prof. Esp. Ailton Nóbrega - CEAP

CÁLCULOS EQUIVOCADOS PRECIFICAÇÃOCÁLCULOS EQUIVOCADOS PRECIFICAÇÃOCÁLCULOS EQUIVOCADOS PRECIFICAÇÃOCÁLCULOS EQUIVOCADOS PRECIFICAÇÃO

É bastante comum que muitas empresas, porfalta de orientações adequadas, pratiquemcálculos equivocados na formação de preços,

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

cálculos equivocados na formação de preços,principalmente no que se refere à repercussãodos impostos indiretos, comprometendo deforma acentuada a continuidade da empresa

EMPRESÁRIO SINÔNIMO COMPETÊNCIAEMPRESÁRIO SINÔNIMO COMPETÊNCIAEMPRESÁRIO SINÔNIMO COMPETÊNCIAEMPRESÁRIO SINÔNIMO COMPETÊNCIA

Prof. Esp. Ailton Nóbrega - CEAP

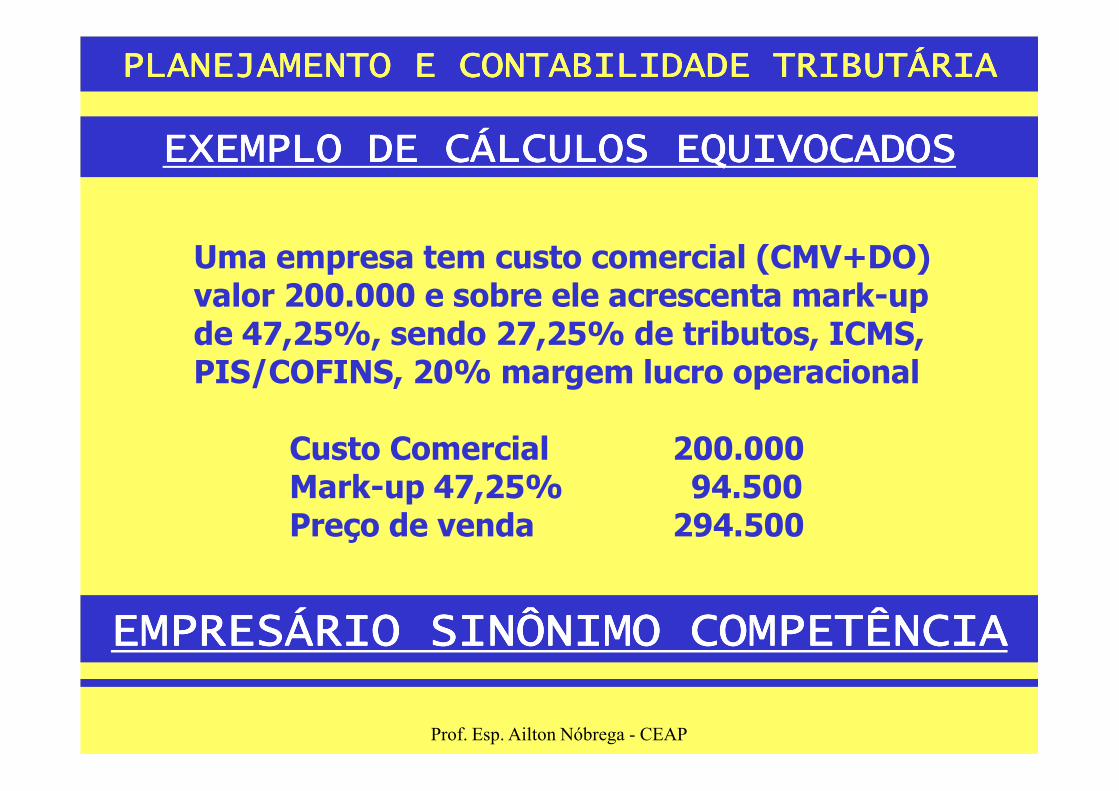

EXEMPLO DE CÁLCULOS EQUIVOCADOSEXEMPLO DE CÁLCULOS EQUIVOCADOSEXEMPLO DE CÁLCULOS EQUIVOCADOSEXEMPLO DE CÁLCULOS EQUIVOCADOS

Uma empresa tem custo comercial (CMV+DO)valor 200.000 e sobre ele acrescenta mark-upde 47,25%, sendo 27,25% de tributos, ICMS, PIS/COFINS, 20% margem lucro operacional

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

Custo Comercial 200.000Mark-up 47,25% 94.500Preço de venda 294.500

EMPRESÁRIO SINÔNIMO COMPETÊNCIAEMPRESÁRIO SINÔNIMO COMPETÊNCIAEMPRESÁRIO SINÔNIMO COMPETÊNCIAEMPRESÁRIO SINÔNIMO COMPETÊNCIA

Prof. Esp. Ailton Nóbrega - CEAP

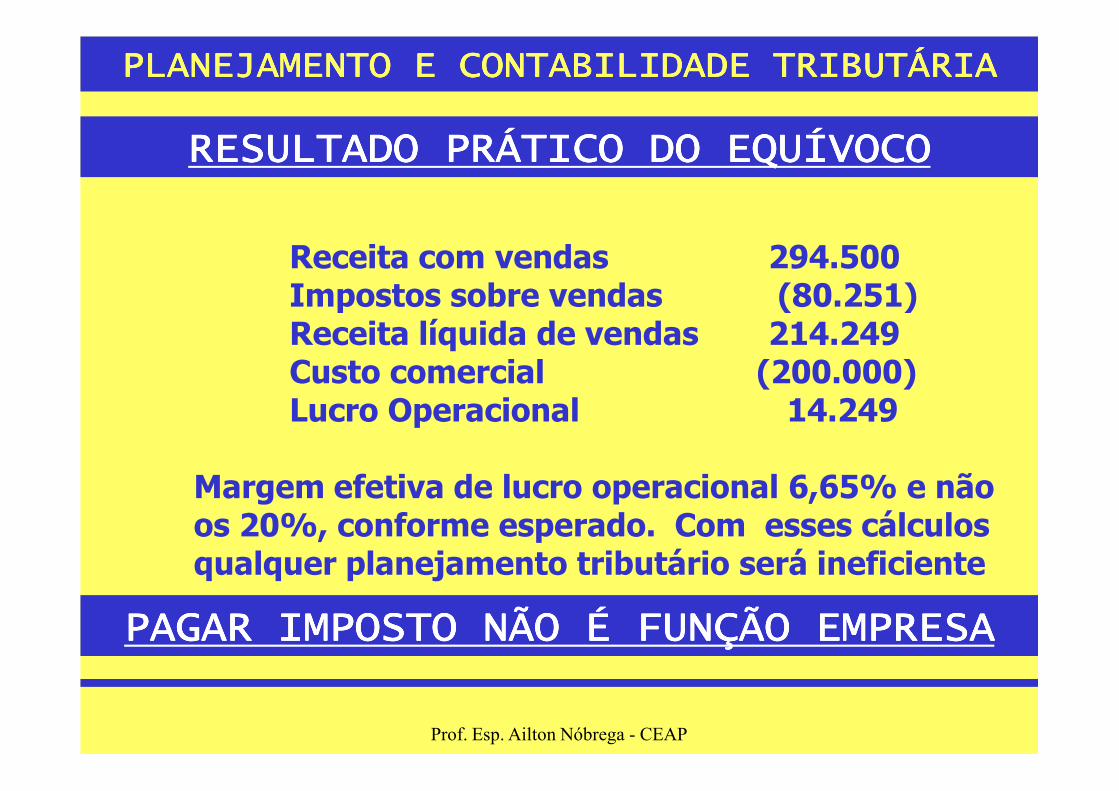

RESULTADO PRÁTICO DO EQUÍVOCORESULTADO PRÁTICO DO EQUÍVOCORESULTADO PRÁTICO DO EQUÍVOCORESULTADO PRÁTICO DO EQUÍVOCO

Receita com vendas 294.500Impostos sobre vendas (80.251)Receita líquida de vendas 214.249Custo comercial (200.000)Lucro Operacional 14.249

PLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIAPLANEJAMENTO E CONTABILIDADE TRIBUTÁRIA

Lucro Operacional 14.249

Margem efetiva de lucro operacional 6,65% e nãoos 20%, conforme esperado. Com esses cálculos qualquer planejamento tributário será ineficiente

PAGAR IMPOSTO NÃO É FUNÇÃO EMPRESAPAGAR IMPOSTO NÃO É FUNÇÃO EMPRESAPAGAR IMPOSTO NÃO É FUNÇÃO EMPRESAPAGAR IMPOSTO NÃO É FUNÇÃO EMPRESA