pesquisa anual de comércio - ibge :: instituto brasileiro ... · estruturação textual e tabela...

TRANSCRIPT

Ministério do Planejamento, Orçamento e GestãoInstituto Brasileiro de Geografia e Estatística - IBGEInstituto Brasileiro de Geografia e Estatística - IBGEInstituto Brasileiro de Geografia e Estatística - IBGEInstituto Brasileiro de Geografia e Estatística - IBGEInstituto Brasileiro de Geografia e Estatística - IBGE

Diretoria de PesquisasDepartamento de Comércio e Serviços

Pesquisa Anual de Comércio

2a edição

Rio de Janeiro2000

Série Relatórios Metodológicos - volume 12

Instituto Brasileiro de Geografia e Estatística - IBGEInstituto Brasileiro de Geografia e Estatística - IBGEInstituto Brasileiro de Geografia e Estatística - IBGEInstituto Brasileiro de Geografia e Estatística - IBGEInstituto Brasileiro de Geografia e Estatística - IBGE

Av. Franklin Roosevelt, 166 - Centro - 20021-120 - Rio de Janeiro, RJ - Brasil

Série Relatórios Metodológicos, ISSN 0101-2843Divulga as metodologias empregadas nas diversas fasesdo planejamento e execução das pesquisas do IBGE.

ISBN 85-240-0766-4 obra completaISBN 85-240-0765-6 volume 1ISBN 85-240-0764-8 volume 2

© IBGE.IBGE.IBGE.IBGE.IBGE. 2000

Pesquisa anual de comércio / IBGE, Departamento de Comércio e Serviços. -2. ed. - Rio de Janeiro : IBGE 2000.

p. - (Relatórios metodológicos, ISSN 0101-1843 ; v. 12)

I SBN 85-240-0720-6

1. Comércio - Estatística - Pesquisa. 2. Estatística comercial. 3.Levantamentos econômicos - Metodologia. 4. Empresas - Estatística - Pesquisa.I. IBGE, Departamento de Comércio e Serviços. II. Série.

IBGE.CDDI.Ger. de Biblioteca e Acervos Especiais CDU 311.21:339(81)

RJ/IBGE/2000-08 ECO

Impresso no Brasil / Printed in Brazil

PPPPProjeto Editorialrojeto Editorialrojeto Editorialrojeto Editorialrojeto EditorialGerência de Editoração - Departamento de PGerência de Editoração - Departamento de PGerência de Editoração - Departamento de PGerência de Editoração - Departamento de PGerência de Editoração - Departamento de Produção -rodução -rodução -rodução -rodução -DEPRO/CDDIDEPRO/CDDIDEPRO/CDDIDEPRO/CDDIDEPRO/CDDI

EstrEstrEstrEstrEstruturação Tuturação Tuturação Tuturação Tuturação Teeeeextual e Txtual e Txtual e Txtual e Txtual e TabelaabelaabelaabelaabelaCarmem Heloisa Pessôa CostaNeuza Maria Gonçalves de O. Damásio

Copidesque e RevisãoCopidesque e RevisãoCopidesque e RevisãoCopidesque e RevisãoCopidesque e RevisãoAnna Maria dos SantosCristina Ramos Carlos de CarvalhoIaracy Prazeres GomesKátia Domingos Vieira

PPPPProjeto Gráficorojeto Gráficorojeto Gráficorojeto Gráficorojeto GráficoLuiz Carlos Chagas Teixeira

DiagramaçãoDiagramaçãoDiagramaçãoDiagramaçãoDiagramaçãoCarlos Amaro F. Silva

NorNorNorNorNormalização Bibliográficamalização Bibliográficamalização Bibliográficamalização Bibliográficamalização BibliográficaGerência de Documentação / CDDIGerência de Documentação / CDDIGerência de Documentação / CDDIGerência de Documentação / CDDIGerência de Documentação / CDDIDiva de Assis MoreiraAparecida Tereza Rodrigues Regueira

ImpressãoImpressãoImpressãoImpressãoImpressão

GráficaDigital/Centro de Documentação e DisseminaçãoGráficaDigital/Centro de Documentação e DisseminaçãoGráficaDigital/Centro de Documentação e DisseminaçãoGráficaDigital/Centro de Documentação e DisseminaçãoGráficaDigital/Centro de Documentação e Disseminação

de Informações - CDDI/IBGEde Informações - CDDI/IBGEde Informações - CDDI/IBGEde Informações - CDDI/IBGEde Informações - CDDI/IBGE, em 2000em 2000em 2000em 2000em 2000

CapaCapaCapaCapaCapa

Gerência de Criação / CDDIGerência de Criação / CDDIGerência de Criação / CDDIGerência de Criação / CDDIGerência de Criação / CDDI

Ubiratã O. dos Santos

Equipe Técnica

Coordenação do PCoordenação do PCoordenação do PCoordenação do PCoordenação do Projetorojetorojetorojetorojeto

Magdalena Sophia Cronenberger Góes

PlanejamentoPlanejamentoPlanejamentoPlanejamentoPlanejamento

André Morrot HemerlyEurico de Oliveira JuniorLourdes Regina JoorisMaria Deolinda CabralMaurício de Souza AndradeReinaldo da Silva PereiraRoberto da Cruz SaldanhaPedro Luís do Nascimento SilvaPedro Luiz de Sousa QuintslrVânia Maria Carelli Prata

PPPPPublicaçãoublicaçãoublicaçãoublicaçãoublicação

CoordenaçãoCoordenaçãoCoordenaçãoCoordenaçãoCoordenação

Pedro Luiz de Sousa Quintslr

TécnicosTécnicosTécnicosTécnicosTécnicosMaria Deolinda CabralRoberto da Cruz SaldanhaRoberto Neves Sant’Anna

RevisãoRevisãoRevisãoRevisãoRevisãoSonia AlbieriZélia Magalhães Bianchini

EditoraçãoEditoraçãoEditoraçãoEditoraçãoEditoraçãoEurico de Oliveira JuniorVania Rezende

Apresentação

Com o Programa de Modernização das Estatísticas Econômicas, iniciado em 1993, foi possível implantarum novo modelo de produção das pesquisas econômicas, que vem substituir os Censos Econômicos, tendo comomarco a utilização de um sistema articulado de pesquisa desenhado a partir de um Cadastro Central de Empresas.

Esse novo modelo, adequado à nova realidade, visa a atender à crescente demanda por estatísticas econômi-cas mais ágeis com respostas mais atualizadas.

Com esta segunda edição, o IBGE divulga a metodologia adotada na produção da Pesquisa Anual deComércio, em sua nova série iniciada em 1996.

O IBGE, em especial a equipe do Departamento de Comércio e Serviços, vinculado à Diretoria dePesquisas, agradece a todos que contribuíram com sugestões e críticas para o aperfeiçoamento dos trabalhos.

Maria Martha Malard MayerMaria Martha Malard MayerMaria Martha Malard MayerMaria Martha Malard MayerMaria Martha Malard MayerDiretoria de Pesquisas

Sumário

IntroduçãoIntroduçãoIntroduçãoIntroduçãoIntrodução _____________________________________________________ 9

Âmbito da PÂmbito da PÂmbito da PÂmbito da PÂmbito da Pesquisaesquisaesquisaesquisaesquisa _____________________________________________ 11

Unidade de InvestigaçãoUnidade de InvestigaçãoUnidade de InvestigaçãoUnidade de InvestigaçãoUnidade de Investigação __________________________________________ 13

Classificação de AtividadesClassificação de AtividadesClassificação de AtividadesClassificação de AtividadesClassificação de Atividades ________________________________________ 15

Plano AmostralPlano AmostralPlano AmostralPlano AmostralPlano Amostral ________________________________________________________ 17

Cadrasto Básico de Seleção ________________________________________________ 18

Cálculo do Tamanho da Amostra ____________________________________________ 19

Estrutura Longitudinal da Pesquisa ____________________________________________ 19

Controle da Amostra ____________________________________________________ 20

Cálculo das Estimativas ___________________________________________________ 21

InstrInstrInstrInstrInstrumentos de Coletaumentos de Coletaumentos de Coletaumentos de Coletaumentos de Coleta ___________________________________________ 25

TTTTTreinamentoreinamentoreinamentoreinamentoreinamento ___________________________________________________ 27

Coleta das InforColeta das InforColeta das InforColeta das InforColeta das Informaçõesmaçõesmaçõesmaçõesmações ___________________________________________ 29

Crítica de DadosCrítica de DadosCrítica de DadosCrítica de DadosCrítica de Dados________________________________________________ 31

Disseminação dos ResultadosDisseminação dos ResultadosDisseminação dos ResultadosDisseminação dos ResultadosDisseminação dos Resultados _______________________________________ 33

Conceituação das VConceituação das VConceituação das VConceituação das VConceituação das Variáveis Investigadasariáveis Investigadasariáveis Investigadasariáveis Investigadasariáveis Investigadas________________________________ 35

Referências BibliográficasReferências BibliográficasReferências BibliográficasReferências BibliográficasReferências Bibliográficas_________________________________________________ 39

AnexosAnexosAnexosAnexosAnexosQuadro 1 - Classificação Nacional de Atividades Econômicas - CNAE ___________________ 43

Quadro 2 - Descrição das situações de coleta da PAC ______________________________ 45

8 Relatórios metodológicos - volume 12 - 2a edição

Tabela 1 - Empresas e unidades locais comerciais constantes no cadastro básico de seleção daamostra da PAC 1996, por Unidade da Federação ________________________________ 46

Tabela 2 - Empresas na amostra da PAC 1996, por estrato amostral e Unidades da Federação_____ 46

ApêndiceApêndiceApêndiceApêndiceApêndiceQuestionários da Pesquisa Anual de Comércio ___________________________________ 111

Introdução

A Pesquisa Anual de Comércio - PAC -tem por objetivo descrever as características es-truturais básicas do segmento empresarial do co-mércio atacadista e varejista no País e suas trans-formações no tempo. Desse modo a pesquisa per-mite:

• construir um sistema de informações eco-nômicas que garanta a comparabilidade nos vá-rios segmentos pesquisados, extraindo das em-presas informações necessárias às estimativas dovalor adicionado, emprego, salários e formaçãode capital;

• retratar o desempenho do comércio atra-vés de informações que permitam elaborar indi-cadores sobre a atividade das empresas (fatura-mento médio por estabelecimento, margem decomercialização, giro de estoques, etc.);

• obter uma caracterização mais detalhadado segmento do comércio varejista não especi-alizado, especificamente para super e hipermer-cados e lojas de departamentos, através de infor-mações sobre vendas por m2, receita por pessoalocupado e receita por check-out;

• dimensionar a distribuição regional da ati-vidade comercial no Território Nacional, forne-cendo estimativas básicas, segundo classes de ati-vidades econômicas selecionadas, para as Unida-des da Federação;

• organizar, no nível de Unidade da Fede-ração, a distribuição espacial das empresas co-merciais e da sua diversidade em termos de ativi-dade econômica; e

• fornecer ao Departamento de Contas Na-cionais do IBGE as informações necessárias aotratamento da atividade comercial no Sistema deContas Nacionais.

A PAC foi implantada em 1988 com o ob-jetivo de suprir a falta de informações estatísticassobre o setor nos períodos intercensitários, re-presentando todo o setor formal da atividade co-mercial em todos os seus segmentos, constituídopor microempresas, empresas de pequeno, mé-dio e grande portes. A amostra foi constituídapor cerca de 60 000 empresas, tendo como basecadastral o Censo Econômico 1985, atualizadoanualmente pela Relação Anual de InformaçõesSociais - RAIS.

Em função de problemas de ordem orça-mentária, a pesquisa não foi realizada em 1991,sendo retomada em 1992 em outras bases, quesignificaram mudanças no seu porte para que fosseviabilizada em termos financeiros. Assim sendo,foram retiradas da amostra as micros e pequenasempresas, que constituíam cerca de 75% do totaldas empresas da amostra. O painel resultante, comcerca de 15 000 empresas, passou a representar

10 Relatórios metodológicos - volume 12 - 2a edição

as empresas consideradas médias e grandes noCenso Econômico 1985, acrescidas anualmentepelas empresas novas constantes do cadastro daRAIS que informaram possuir 50 ou mais pesso-as ocupadas.

Em 1996, como parte do programa demodernização das estatísticas econômicas, oIBGE deu início a um processo de reformulação,necessário para atualizar a base cadastral e adap-tar a pesquisa à estrutura do novo sistema de clas-sificação das estatísticas econômicas oficial dainstituição, vigente a partir de dezembro de 1994:a Classificação Nacional de Atividades Econômi-cas - CNAE. Dessa forma, buscou-se um amplodebate com os principais usuários, bem como comos principais informantes da pesquisa, com a fi-nalidade de torná-la mais ágil e atualizada em ter-mos de informações estatísticas e mais adequadaaos registros contábeis das empresas.

No novo modelo, os censos econômicosqüinqüenais foram substituídos por pesquisas anu-ais de base amostral. O desenho destas pesquisas

leva em conta a concentração da atividade pro-dutiva nos segmentos de maior porte, dando tra-tamento censitário para empresas com 20 ou maispessoas ocupadas para o comércio e serviços e30 para a indústria. As demais empresas são ob-jeto de pesquisa amostral. Com este procedimentoviabiliza-se a produção sistemática de informa-ções sobre a estrutura produtiva, a um custo me-nor e de forma mais ágil. Para maior aprofunda-mento, veja Góes (1996).

Estas pesquisas anuais têm o duplo papelde propiciar informações essenciais relativas àatividade - a descrição das características estru-turais e o acompanhamento das transformaçõesno tempo - e de constituir o núcleo de informa-ções em torno do qual se articulam as demaispesquisas econômicas, tanto as de acompanha-mento conjuntural, como as de aprofundamentotemático (pesquisas-satélites).

A PAC, em seu novo formato, é a pesqui-sa estrutural central do subsistema de estatísticasdo comércio.

Pesquisa Anual de Comércio 11

O âmbito da PAC inclui as empresas queatendem aos seguintes requisitos:

• ter registro no Cadastro Nacional da Pes-soa Jurídica - CNPJ - do Ministério da Fazenda;

• estar sediada no Território Nacional, e,em particular, para as Unidades da Federação daRegião Norte (RO, AC, AM, RR, PA, AP e TO),e estar sediada nos municípios das capitais. A ex-clusão das empresas da Região Norte, cujas sedesnão se localizam nas capitais das Unidades da Fe-deração dessa região, deve-se ao alto custo e gran-de dificuldade operacional para efetuar a coletadas informações caso fossem selecionadas; e

• estar classificada no Cadastro Central deEmpresas - CEMPRE -, do IBGE, como empre-sa comercial, isto é, ter atividade principal con-templada na seção G - Comércio, Reparação deVeículos, Objetos Pessoais e Domésticos, daCNAE. A descrição das atividades considera trêsDivisões (dois dígitos), 16 Grupos (três dígitos) e58 Classes (quatro dígitos), conforme Quadro 1do Anexo.

Define-se como empresa comercial aque-la cuja receita bruta provenha predominantementeda atividade comercial, entendida como comprapara revenda de bens novos e usados, sem trans-formações significativas. De acordo com a Tabe-la de Natureza Jurídica, aprovada pela Comissão

Nacional de Classificação - CONCLA -, e publi-cada no DOU através da Resolução 001, de22.12.95, do Presidente do IBGE, são entidadesempresariais:

• Sociedade por cotas de responsabilidadelimitada - empresa pública;

• Sociedade por cotas de responsabilidadelimitada - empresa privada;

• Sociedade anônima fechada - empresapública;

• Sociedade anônima fechada - empresaprivada;

• Sociedade anônima aberta - com contro-le acionário estatal;

• Sociedade anônima aberta - com contro-le acionário privado;

• Sociedade em nome coletivo;

• Sociedade em comandita simples;

• Sociedade em comandita por ações;

• Sociedade de capital e indústria;

• Sociedade civil com fins lucrativos;

• Sociedade em cotas de participação;

• Firma mercantil individual;

• Cooperativa;

Âmbito da pesquisa

12 Relatórios metodológicos - volume 12 - 2a edição

• Consórcio de empresas;

• Grupo de sociedades;

• Filial, sucursal ou agência de empresasediada no exterior; e

• Outras firmas de organização empresarial.

Em consonância com a abrangência daspesquisas anteriores, não pertencem ao âmbito

da PAC, embora façam parte da seção G daCNAE, as seguintes atividades:

• Serviços de manutenção e reparação deveículos e motocicletas;

• Reparação de objetos pessoais e domés-ticos; e

• Intermediários do comércio.

Pesquisa Anual de Comércio 13

A unidade de investigação da PAC é a em-presa, definida como sendo a unidade jurídicacaracterizada por uma firma ou razão social queengloba o conjunto de atividades econômicasexercidas em uma ou mais unidades locais.

As empresas são as unidades de decisão,de existência jurídica, que assumem obrigaçõesfinanceiras e estão à frente das transações demercado. Por outro lado, é sobre as empresasque recai a obrigatoriedade dos registros contá-beis, balanços, etc. Portanto, a empresa constituia unidade adequada tanto para as análises doscomportamentos dos agentes econômicos comopara a investigação estatística.

Considerando-se a existência de empresas co-merciais com múltiplas localizações e/ou múltiplasatividades econômicas, para as empresas com 20 ou

mais pessoas ocupadas aplica-se ainda um questio-nário adicional que tem como foco de investigaçãoa unidade local. São demandadas informações (emmenor número e de natureza não-econômico-finan-ceira) de cada unidade local da empresa, inclusive aidentificação da atividade principal exercida.

Por unidade local entende-se o espaço fí-sico, geralmente uma área contínua, no qual umaou mais atividades econômicas são desenvolvi-das, correspondendo, na maioria das vezes, a cadaendereço de atuação da empresa.

A descrição da dimensão regional das in-formações centrais da PAC é garantida pela de-manda, no questionário da empresa, de informa-ções por Unidade da Federação sobre o númerode unidades locais de revenda e respectivas re-ceitas de revenda, pessoal ocupado e salários.

Unidade de investigação

A classificação de atividades tem por ob-jetivo organizar as informações das unidades pro-dutivas, a partir do ordenamento dos segmentoshomogêneos, de acordo com critérios, como pro-cesso de produção, mercado e/ou organização daprodução. Assim, constituem instrumento básicopara assegurar a coordenação entre a coleta, aapresentação e análise dos dados estatísticos. Poroutro lado, a articulação das estatísticas no tem-po (séries temporais), no espaço (nas compara-ções internacionais e subnacionais) e entre fontesdiversas (integração dos sistemas nacionais) temcomo premissa o uso de classificações uniformes,ou seja, a adoção de uma linguagem comum.

De uma maneira geral, as classificações deatividades pautam-se por recomendações inter-nacionais, com vistas a possibilitar comparabili-dade entre as informações dos diversos países.No caso das atividades econômicas, a Organiza-ção das Nações Unidas - ONU - propôs, atravésda International Standard Industrial Classifica-tion of All Activities - ISIC -, em sua terceirarevisão (Classificación industrial uniforme de to-das las actividades económicas (1990)), um sis-tema de classificação amplo e, de certo modo,moderno, para que os órgãos oficiais de estatísti-cas dos países tomassem como base para revisãoe atualização de suas classificações de atividadeseconômicas.

No Brasil, os estudos para reformulaçãoda classificação das atividades econômicas inici-aram-se no IBGE, em 1993, tomando por base acitada ISIC. Com a publicação no Diário Oficialda União em 26.12.94 foi lançada a Classifica-ção Nacional de Atividades Econômicas - CNAE.Essa classificação permite efetuar, em um certonível de agregação, a comparabilidade internaci-onal das informações estatísticas e, em um nívelestrutural mais desagregado, uma representaçãopróxima da estrutura produtiva do País. Além dis-so, ela está sendo adotada como classificação-padrão de atividades econômicas para uso gene-ralizado, não apenas pelos produtores de infor-mações estatísticas, mas também, por outros ti-pos de registros administrativos (Imposto de Ren-da, RAIS, etc.).

A CNAE é o resultado do trabalho coorde-nado pelo IBGE com participação de diversas en-tidades pública e privada envolvidas com cadas-tros e informações de agentes econômicos, orien-tado para ampla revisão das classificações adota-das até então dentro dos seguintes objetivos:

• atualização do sistema classificatório deforma a melhor refletir a estrutura produtiva doPaís, guardando, ao mesmo tempo, compatibili-dade com a classificação-padrão internacional e

Classificação de atividade

16 Relatórios metodológicos - volume 12 - 2a edição

garantindo, desta forma, a comparabilidade in-ternacional, e

• definição de uma classifícação-padrão deatividades econômicas para uso generalizado pelosprodutores de informações econômicas do País,abrangendo tanto o sistema estatístico como os re-gistros administrativos, com vistas à articulaçãodas informações provenientes de diferentes fontes.

A classificação de atividades de referênciada PAC é a CNAE, na seção G - Comércio, Re-paração de Veículos, Objetos Pessoais e Domés-ticos - que define o âmbito da pesquisa.

A PAC 1996 é a primeira pesquisa destasérie que incorpora a CNAE. A partir dela, e aolongo do tempo, todas as pesquisas do comércioincorporarão a nova classificação.

Pesquisa Anual de Comércio 17

O objetivo contemplado no desenho daamostra é a obtenção de estimativas dos totais po-pulacionais referentes às variáveis investigadas, porUnidade da Federação, segundo os níveis de clas-sificação de atividades definidos para as empresas.

A unidade de investigação da PesquisaAnual de Comércio é a empresa, sendo tambéma unidade amostral, ou seja, a unidade utilizadapara a seleção e expansão da amostra.

A PAC visa a obter resultados para certassubdivisões importantes da população. Neste caso,o desenho da amostra usualmente recomendadoé o de amostra aleatória estratificada.

A PAC estratifica a população em estratosnaturais e estratos finais. Os estratos naturais sãoconstruídos a partir da reunião de empresas coma mesma combinação de Unidade da Federaçãoe classificação de atividade, segundo a CNAE.Na composição dos estratos naturais para sele-ção da amostra, as empresas comerciais dos Es-tados de Minas Gerais, Rio de Janeiro, São Pau-lo, Paraná, Santa Catarina e Rio Grande do Sulsão classificadas a quatro dígitos da CNAE, comexceção das empresas pertencentes às atividadeslistadas no quadro a seguir, que são classificadasa três dígitos da CNAE. Para as demais Unida-des da Federação, as empresas são classificadasa três dígitos da CNAE.

Plano amostral

Atividades definidas a três dígitos da CNAE nos Estados de Minas Gerais, Rio de Janeiro, São Paulo,

Paraná, Santa Catarina e Rio Grande do Sul

CNAE Descrição

51.2 Comércio atacadista de produtos agropecuários in natura; produtos alimentícios para animais

51.6 Comércio atacadista de máquinas, aparelhos e equipamentos para usos agropecuário, comercial, de escritório, industrial, técnico e profissional

51.9 Comércio atacadista de mercadorias em geral ou não compreendidas nos grupos 51.1 até 51.6

52.1 Comércio varejista não-especializado

52.2 Comércio varejista de produtos alimentícios, bebi- das e fumo em lojas especializadas

52.3 Comércio varejista de tecidos, artigos de armari- nho, vestuário e calçados em lojas especializadas

52.6 Comércio varejista não realizado em lojas

Os estratos finais indicam a participaçãoda empresa na parte certa (C) ou amostrada (A)de cada estrato natural, de acordo com uma me-dida de seu porte, a qual na PAC é dada pelonúmero de pessoas ocupadas e pelo número deUnidades da Federação em que a empresa atua.

O estrato final certo é formado pelas em-presas com pessoal ocupado igual ou superior a20 e pelas empresas com menos de 20 pessoasocupadas que atuam em mais de uma Unidadeda Federação.

18 Relatórios metodológicos - volume 12 - 2a edição

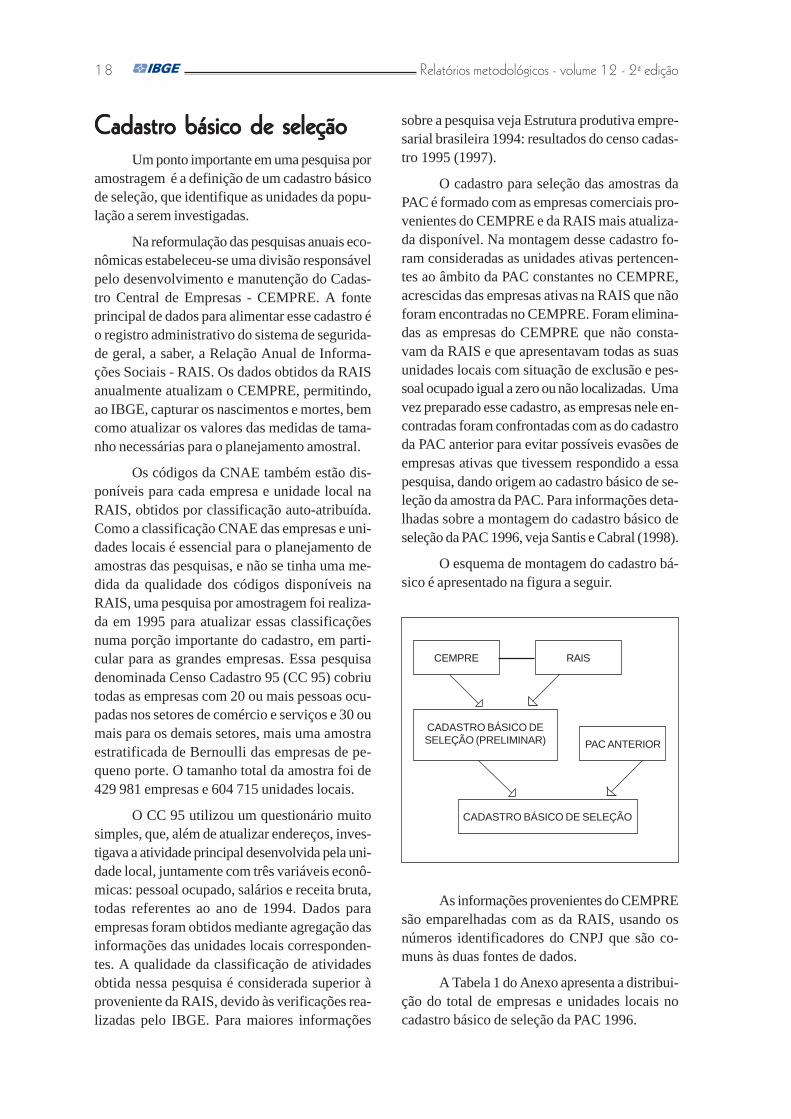

Cadastro básico de seleçãoCadastro básico de seleçãoCadastro básico de seleçãoCadastro básico de seleçãoCadastro básico de seleçãoUm ponto importante em uma pesquisa por

amostragem é a definição de um cadastro básicode seleção, que identifique as unidades da popu-lação a serem investigadas.

Na reformulação das pesquisas anuais eco-nômicas estabeleceu-se uma divisão responsávelpelo desenvolvimento e manutenção do Cadas-tro Central de Empresas - CEMPRE. A fonteprincipal de dados para alimentar esse cadastro éo registro administrativo do sistema de segurida-de geral, a saber, a Relação Anual de Informa-ções Sociais - RAIS. Os dados obtidos da RAISanualmente atualizam o CEMPRE, permitindo,ao IBGE, capturar os nascimentos e mortes, bemcomo atualizar os valores das medidas de tama-nho necessárias para o planejamento amostral.

Os códigos da CNAE também estão dis-poníveis para cada empresa e unidade local naRAIS, obtidos por classificação auto-atribuída.Como a classificação CNAE das empresas e uni-dades locais é essencial para o planejamento deamostras das pesquisas, e não se tinha uma me-dida da qualidade dos códigos disponíveis naRAIS, uma pesquisa por amostragem foi realiza-da em 1995 para atualizar essas classificaçõesnuma porção importante do cadastro, em parti-cular para as grandes empresas. Essa pesquisadenominada Censo Cadastro 95 (CC 95) cobriutodas as empresas com 20 ou mais pessoas ocu-padas nos setores de comércio e serviços e 30 oumais para os demais setores, mais uma amostraestratificada de Bernoulli das empresas de pe-queno porte. O tamanho total da amostra foi de429 981 empresas e 604 715 unidades locais.

O CC 95 utilizou um questionário muitosimples, que, além de atualizar endereços, inves-tigava a atividade principal desenvolvida pela uni-dade local, juntamente com três variáveis econô-micas: pessoal ocupado, salários e receita bruta,todas referentes ao ano de 1994. Dados paraempresas foram obtidos mediante agregação dasinformações das unidades locais corresponden-tes. A qualidade da classificação de atividadesobtida nessa pesquisa é considerada superior àproveniente da RAIS, devido às verificações rea-lizadas pelo IBGE. Para maiores informações

sobre a pesquisa veja Estrutura produtiva empre-sarial brasileira 1994: resultados do censo cadas-tro 1995 (1997).

O cadastro para seleção das amostras daPAC é formado com as empresas comerciais pro-venientes do CEMPRE e da RAIS mais atualiza-da disponível. Na montagem desse cadastro fo-ram consideradas as unidades ativas pertencen-tes ao âmbito da PAC constantes no CEMPRE,acrescidas das empresas ativas na RAIS que nãoforam encontradas no CEMPRE. Foram elimina-das as empresas do CEMPRE que não consta-vam da RAIS e que apresentavam todas as suasunidades locais com situação de exclusão e pes-soal ocupado igual a zero ou não localizadas. Umavez preparado esse cadastro, as empresas nele en-contradas foram confrontadas com as do cadastroda PAC anterior para evitar possíveis evasões deempresas ativas que tivessem respondido a essapesquisa, dando origem ao cadastro básico de se-leção da amostra da PAC. Para informações deta-lhadas sobre a montagem do cadastro básico deseleção da PAC 1996, veja Santis e Cabral (1998).

O esquema de montagem do cadastro bá-sico é apresentado na figura a seguir.

As informações provenientes do CEMPREsão emparelhadas com as da RAIS, usando osnúmeros identificadores do CNPJ que são co-muns às duas fontes de dados.

A Tabela 1 do Anexo apresenta a distribui-ção do total de empresas e unidades locais nocadastro básico de seleção da PAC 1996.

CEMPRE RAIS

CADASTRO BÁSICO DESELEÇÃO (PRELIMINAR) PAC ANTERIOR

CADASTRO BÁSICO DE SELEÇÃO

Pesquisa Anual de Comércio 19

Cálculo do tamanho daCálculo do tamanho daCálculo do tamanho daCálculo do tamanho daCálculo do tamanho daamostraamostraamostraamostraamostra

O tamanho da amostra da PAC é obtidoatravés da soma dos tamanhos da amostra de cadaestrato final.

Os tamanhos amostrais são calculados paracada estrato final de forma a assegurar que o es-timador do total do pessoal ocupado em cada es-trato natural tenha um coeficiente de variaçãode 12%. A expressão utilizada para calcular ostamanhos de amostra em cada estrato amostradoé a seguinte:

onde:

cY é o total populacional do pessoal ocupado no

estrato certo;

aY é o total populacional do pessoal ocupado no

estrato amostrado a;

2aS é a variância do pessoal ocupado no estrato

amostrado a;

aN é o número de empresas no estrato amostra-

do a; e

CV é o coeficiente de variação pré-fixado para

o estimador do total do pessoal ocupado em cadaestrato natural.

Note que YYY ac =+ é o total do pessoal

ocupado do estrato natural correspondente.

A seleção da amostra da PAC é feita poramostragem aleatória simples sem reposição em cadaestrato final amostrado, além das empresas dos es-tratos finais certos. A PAC arredonda para cima ostamanhos amostrais fracionários dados por (1), bemcomo arbitra um valor mínimo de cinco unidadespara o tamanho amostral de cada estrato amostra-do. Sendo assim, as empresas dos estratos amos-trados com aN ≤ 5 são incluídas na amostracom certeza, já que para esses estratos n

a = aN .

A Tabela 2 do Anexo apresenta a distribui-ção do tamanho da amostra da PAC 1996, porUnidade da Federação.

EstrEstrEstrEstrEstrutura longitudinal dautura longitudinal dautura longitudinal dautura longitudinal dautura longitudinal dapesquisapesquisapesquisapesquisapesquisa

A abordagem para preparação de cadas-tros para as pesquisas anuais consiste em extraircadastros atualizados a cada ano do CEMPREcom as informações mais atuais disponíveis, per-mitindo que amostras sejam selecionadas levan-do em consideração as mudanças na populaçãode um ano para o outro. Em princípio, tais amos-tras poderiam ser selecionadas de forma comple-tamente independente em anos consecutivos.Entretanto, os planos amostrais adotados para aspesquisas anuais já implicam que a maior parceladas amostras é obtida mediante inclusão com cer-teza das grandes empresas (aquelas com tama-nho acima do corte). Portanto, é esperada umasobreposição dessas parcelas das amostras emanos adjacentes, contanto que as empresas gran-des num ano continuem grandes nos anos seguin-tes. Essa sobreposição vai levar à obtenção dedados do tipo painel (repetidos no tempo) para asempresas grandes.

Além disso, há certos incentivos para amanutenção de parte das empresas na amostrapor algumas rodadas consecutivas das pesquisas,de modo a gerar dados longitudinais também paraempresas pequenas, bem como para permitir aobtenção de estimativas mais precisas das varia-ções em anos adjacentes. Além destas razões téc-nicas, há razões operacionais que indicam que ocusto de coletar unidades já visitadas em anosanteriores pode ser menor, por reduzir o custo desua localização e também por aproveitar o co-nhecimento já travado anteriormente com os in-formantes. Por outro lado, a gerência das pesqui-sas considera necessário evitar excessiva cargade coleta sobre as pequenas empresas. Portanto,uma decisão foi tomada no sentido de adotar ummecanismo de rotação amostral controlada, paraassegurar que as pequenas empresas fiquem naamostra por um número máximo esperado de ro-dadas das pesquisas.

222

22

.)(..

aaac

aaa SNYYCV

SNn

++=

(1)

20 Relatórios metodológicos - volume 12 - 2a edição

O esquema de rotação empregado consis-te em utilizar números aleatórios permanentes(NAPs), conforme indicado por Ohlsson (1995).Cada unidade de pesquisa (empresa ou unidadelocal) que entra no CEMPRE recebe um númeropseudoaleatório gerado através da função RANU-NI do SAS (SAS language: reference, 1990). Taisfunções são guardadas sem modificação durantetoda a existência da unidade no cadastro, e de-vem ser usadas para a seleção de amostras emqualquer ocasião.

A idéia é então aplicar as mesmas regrasde estratificação descritas no capítulo 5 ao novocadastro obtido a cada ano, recalcular os tama-nhos amostrais em cada estrato de acordo comas fórmulas especificadas e considerando os da-dos atualizados. As amostras em anos adjacentessão então selecionadas com coordenação negati-va (Ohlsson, 1995, p. 154), de modo a se obter opadrão de rotação amostral desejado. Isto é, acada ano a amostra é selecionada de maneira agarantir a exclusão de algumas unidades selecio-nadas no ano anterior e a inclusão de algumasnovas unidades. A seleção das empresas é efetu-ada mediante amostragem aleatória sem reposi-ção em cada estrato, usando um algoritmo se-qüencial que assegura a coordenação negativa dasamostras em anos adjacentes. O tempo esperadode permanência na amostra para as pequenasempresas é de três anos. Para maiores detalhessobre o algoritmo para amostragem aleatória sim-ples sincronizada utilizado, veja Silva et al. (1998).

Controle da amostraControle da amostraControle da amostraControle da amostraControle da amostraEm uma pesquisa por amostragem é es-

sencial dispor de um sistema de controle e acom-panhamento da não-resposta, para garantir a co-leta das informações nas unidades que foram se-lecionadas para a amostra, de forma a não com-prometer a qualidade dos resultados finais. O sis-tema de controle da amostra desenvolvido para aPAC compreende os seguintes pontos:

• acompanhamento e tratamento das situ-ações de coleta usadas para identificar casos denão-resposta total;

• acompanhamento e tratamento das mu-danças de classificação;

• acompanhamento e tratamento das mu-danças estruturais ocorridas nas empresas e uni-dades locais ao longo do ano de referência;

• acompanhamento e tratamento dos ca-sos de duplicação de instrumentos de coleta; e

• acompanhamento e tratamento dos ca-sos de estratos rarefeitos.

As situações de coleta são codificadas deforma a permitir a classificação da situação ope-racional das empresas (em funcionamento, para-lisada, etc.) no ano de referência da pesquisa,bem como identificar os diferentes tipos de situa-ções de não-resposta.

O conjunto de situações de coleta previs-tas para a PAC é apresentado no quadro abaixo.

O Quadro 2 do Anexo apresenta a descri-ção detalhada das situações de coleta previstaspara a PAC.

Essas situações de coleta deram origem acinco tratamentos a serem aplicados aos dadosna etapa de expansão dos dados, descritos a se-guir.

1 - Expansão normal

Consiste em manter a empresa no estratofinal a que pertence.

Situações de coleta utilizadas na PAC

Código Descrição

Aplicadas aos questionários

01 Em operação

02 Em implantação

03 Extinta com informação

Aplicadas às folhas de atualização cadastral (FACs)

05 Paralisada sem informação

06 Extinta sem informação

07 Extinta até dezembro devido à fusão, cisão total ou incorporação

08 Atividade fora do âmbito da pesquisa

09 Mudança para endereço ignorado

10 Endereço inexistente ou incompleto

11 Impossibilitada de prestar informações

15 Fora do âmbito da pesquisa por outros motivos

Aplicada internamente aos registros no cadastrode informantes da pesquisa

00 Nova

Pesquisa Anual de Comércio 21

Este tratamento é aplicado às empresas queapresentam situação de coleta 01, 03 ou 04.

2 - Expansão normal com atribuição dezeros

Consiste em atribuir zero a todas as variá-veis que não possuem informações e manter aempresa no estrato final a que pertence.

Este tratamento é aplicado às empresas queapresentam situação de coleta 05, 06 ou 07.

3 - Retirar da amostra

Consiste em retirar a empresa da contagemdo tamanho do estrato final a que pertence, man-tendo-a na contagem do tamanho da população.

Este tratamento é aplicado às empresas queapresentam situação de coleta 09, 10 ou 11.

4 - Retirar do universo e da amostra

Consiste em retirar a empresa da conta-gem do tamanho da amostra e do universo doestrato final a que pertence.

Este tratamento é aplicado às empresas queapresentam situação de coleta 08 ou 15.

5 - Nova

Consiste em alocar a empresa no estratofinal certo do estrato natural a que pertence.

Este tratamento é aplicado às empresas queapresentam situação de coleta 00.

Cálculo das estimativasCálculo das estimativasCálculo das estimativasCálculo das estimativasCálculo das estimativasTodas as empresas da amostra, na etapa

de seleção de amostra, recebem um peso amos-tral básico, dado pela razão entre o tamanho dapopulação e o tamanho da amostra no estratofinal correspondente.

Na fase de controle da amostra, esses pe-sos podem sofrer alterações, de forma a incorpo-rar todas as correções decorrentes dos tratamen-tos das situações de coleta, passando a ser w

hi o

peso associado a empresa i do estrato final h,após a fase de controle de amostra.

Para a PAC, pretende-se obter estimativasdas variáveis de interesse para subconjuntos dapopulação-alvo distintos daqueles definidos comoestratos naturais e finais no desenho amostral.

No caso, por exemplo, deseja-se divulgar resul-tados em nível de Brasil para as empresas classi-ficadas a quatro dígitos, segundo a CNAE. En-tretanto, os subconjuntos da população (estratos)para os quais se controlou a precisão das estima-tivas foram os cruzamentos de Unidade da Fede-ração por classificação de atividade a três ou qua-tro dígitos, de acordo com o especificado no pla-nejamento da amostra. Em situações como essapodem ser utilizados estimadores simples paratotais em nível dos domínios de estudo de inte-resse, bem como estimativas por agregação deestratos, a fim de atingir o nível de agregaçãodesejado na pesquisa.

As informações obtidas com o retorno dosquestionários da pesquisa são expandidas paradomínios definidos com base na UF e CNAE,alteradas ou confirmadas pelo informante noquestionário. Caso uma empresa tenha sido sele-cionada na amostra como situada em uma deter-minada UF e classificada em um determinadocódigo da CNAE e, no retorno do seu questioná-rio, verifica-se que sua UF e CNAE são diferen-tes das selecionadas, esta empresa tem suas in-formações incluídas na UF e CNAE alteradas peloinformante, mantendo o seu peso final obtido nafase de expansão dos dados.

Na expansão da amostra da PAC, são utili-zados dois tipos de estimadores: o estimador deregressão e o estimador simples, para se obtertotais para as variáveis de interesse.

O estimador de regressão considera as va-riáveis pessoal ocupado e salário, disponíveis nocadastro básico de seleção, como variáveis auxi-liares. A opção por adotar este estimador na ex-pansão da PAC tem por objetivo garantir que ototal estimado de cada variável auxiliar, com basena amostra, seja igual ao total desta mesma vari-ável no cadastro de seleção (propriedade de cali-bração). Além disso, este estimador resulta emestimativas mais precisas para os totais das variá-veis de interesse.

O estimador simples é utilizado apenas emduas situações: quando o número de empresas res-pondentes no estrato era menor que cinco unida-des ou quando o estimador de regressão apresentapeso negativo para alguma empresa no estrato.Estão sendo estudadas técnicas para solucionar o

22 Relatórios metodológicos - volume 12 - 2a edição

problema de estimadores de regressão que gerampesos negativos, visando a aplicação futura na ex-pansão das amostras das pesquisas econômicasanuais, de modo a ampliar o conjunto de estratosonde este tipo de estimador é usado.

Todos os cálculos necessários à estimaçãodos totais das variáveis de interesse são sempreexecutados independentemente, dentro de cadaestrato final de seleção.

O estimador simples para o total da variá-vel de pesquisa y para um determinado domínioD é dado por

onde:

H é o número de estratos em que a população foidividida;

nh é o número de empresas respondentes na amos-tra pertencentes ao estrato h, após a fase de con-trole da amostra;

hN é o tamanho populacional do estrato h, apósa fase de controle da amostra;

whi = Nh / nh é o peso atribuído à unidade i doestrato h; note que no caso de um estrato certoonde todas as empresas responderam, o valor dewhi é igual a 1;

onde:

D é um domínio das unidades investigadas emcada estrato h (uhi) para o qual são requeridasestimativas; e

hiy é o valor da variável de pesquisa y para aunidade i da amostra do estrato h.

Um estimador da variância do estimadorsimples para o total da variável y no domínio Dé dada por:

onde:

1

)(1

2

2

−

−=

∑=

h

n

ihhi

h n

zzs

h

D é o estimador da variân-

cia de hiz

no estrato h, com;

estrato h,

hhihihi Niyz ,,1 , Κ== δ ;

h

n

ihi

h n

zz

h

∑== 1 é o estimador da média de

hiz no

estrato h.

Com isso, o estimador do coeficiente devariação para o estimador simples do total da va-riável de interesse y para o domínio D é obtidopor:

O estimador de regressão para o total davariável de pesquisa y no domínio D é dado por:

onde:

hi hi hi hii=1h 1

hiwhn

g =1+ ( - )X X^

X X X,∑∑

=

−

21

é o fator de calibração associado à unidade i do

estrato h;

)',...,( 1 JXX=X é um vetor de dimensão J x 1,

composto pelos totais populacionais das variáveis

explicativas jx , j = 1,..., J;

∑∑= =

⋅⋅=H

h

n

ihihihi

Dh

ywY1 1

ˆ δ

∉∈

=D

D

hi

hihi u se ,0

u se ,1δ

( ) ( )∑=

⋅−

⋅=H

hh

h

hh

D

Ds

n

fNYv

1

22 1ˆ

h, estrato do final amostral fração a éh

hh N

nf =

∑=

⋅⋅=h

hg

n

ihihi

gD ywY1

Re

Re

ˆ δ

D

DD

Y

YvYcv

ˆ)ˆ(

100)ˆ( ⋅=

i; unidade da final peso o é Rehihi

g gww ⋅= é o peso final da unidade i;

Pesquisa Anual de Comércio 23

)'ˆ,...,ˆ(ˆ1 JXX=X é um vetor de dimensão J x 1

composto pelos estimadores simples dos to-tais populacionais das variáveis explicativas

jx , j=1,..., J; e

hix é o vetor de dimensão J x 1 de valores dasvariáveis explicativas para a unidade i do estrato h.

A variância do estimador de regressão podeser estimada por:

onde:

a unidade i do estrato h.

Analogamente ao caso do estimador sim-

ples, o estimador do coeficiente de variação parao estimador de regressão do total da variável de

pesquisa y no domínio D é dado por:

( ) ( )1

ˆ

ˆ 1

22

Re −−

⋅⋅=∑

=

Jn

dg

nYvh

n

ihihi

hD

h

hg

é o residuo estimado para ˆˆ Bx ⋅−= thihihi zd

Dg

DgD

g

h

h

h Y

YvYcv

Re

Re

Re ˆ

)ˆ(100)ˆ( ⋅=

Para proceder ao levantamento das infor-mações requeridas das empresas selecionadas sãoadotados quatro tipos de instrumentos - um ques-tionário de empresas completo, outro simplifica-do, que se distinguem pelo nível de detalhamentodas questões levantadas, um questionário de Uni-dades Locais e uma Folha de Atualização Cadas-tral.

Os questionários estão divididos em trêspartes, discriminadas conforme as característicasdas informações levantadas, assim definidas: In-formações Cadastrais, Dados da Empresa eDados de Regionalização.

O modelo completo é aplicado às empre-sas que informaram possuir 20 ou mais pessoasocupadas no cadastro de seleção, uma vez quetais empresas apresentam uma organização con-tábil-financeira mais ampla. O modelo simplifica-do é aplicado nas empresas selecionadas na amos-

tra, com menos de 20 pessoas ocupadas.

O questionário de Unidades Locais é apli-cado apenas às empresas que informaram pos-suir 20 ou mais pessoas ocupadas no cadastro deseleção.

A Folha de Atualização Cadastral é aplica-da às empresas selecionadas que não preenchamquestionário por motivo de paralisação, extinção,mudança para endereço ignorado ou por não exer-cer atividade no âmbito da pesquisa.

O questionário de empresa tem uma ver-são em formulário e outra em disquete. A versãoem disquete contempla um conjunto de críticasque são conferidas no ato da entrada de dadospelo informante da pesquisa. Este procedimentogarante maior agilidade na captura do dado, bemcomo, principalmente, aumenta a qualidade dodado coletado, uma vez que não permite o pre-enchimento do questionário com erros básicos.

Instrumentos de coleta

O processo de treinamento tem por objeti-vo capacitar os técnicos das Unidades Regionais,responsáveis pela coleta, no sentido de aplicar osconceitos de forma homogênea e visa a consoli-dar os conhecimentos sobre o objetivo da pes-quisa, metodologia, classificação de atividades,critério de aplicação de questionários, procedi-mentos em casos de não-coleta, contando comuma grande quantidade de exercícios práticos,voltados para a perfeita assimilação da parte teó-rica.

O treinamento é realizado em duas etapas,cujo objetivo foi assegurar a maior abrangênciapossível, em termos de número de participantes,bem como homogeneizar ao máximo os concei-tos.

A primeira, centralizada na Sede do IBGE,é destinada aos Supervisores de Pesquisa de to-das as Unidades da Federação e a segunda, des-centralizada e ministrada pelos Supervisores dePesquisa, é destinada aos Técnicos de Pesquisa.

Em especial, o treinamento da PAC 1996contou também com o Curso a Distância de Con-tabilidade Aplicado às Pesquisas, promovido peloDepartamento de Treinamento do IBGE, com aparticipação da Universidade Federal de SantaCatarina e técnicos do Departamento de Comér-cio e Serviços. Esse curso foi realizado em siste-ma de teleconferências para todo o Brasil, atin-gindo cerca de 2 600 participantes e, foi realiza-do numa etapa anterior ao treinamento da pes-quisa.

Treinamento

A coleta das informações da Pesquisa Anu-al de Comércio é realizada pela Rede de Coletado IBGE, distribuída em todas as Unidades daFederação, por um período médio de quatro me-ses.

Cada Divisão Estadual de Pesquisa possuium Supervisor Estadual, que, além de ministraro repasse, segunda fase do treinamento, é res-ponsável pelo acompanhamento, controle, críti-ca básica e remessa/transmissão do material co-letado (questionários em formulário e disquete eFolha de Atualização Cadastral - FAC) para a Sededo IBGE, e atua como interlocutor entre a Sedee os Técnicos de Pesquisa que efetivamente co-letam as informações junto às empresas.

Cabe ainda aos Supervisores de Pesquisa,além da recepção dos instrumentos de coleta, suadigitação - quando se tratar de formulário - e trans-missão dos dados, interceder junto aos informantesnos casos em que se apresentem um elevado nívelde complexidade na coleta e nos casos de recusa, porparte das empresas, na prestação de informações.

A rotina de coleta não se limita ao simplescontato do Técnico de Pesquisa e o Informantepara aplicação do questionário. O treinamento qua-lifica o Técnico no sentido de torná-lo apto parasanar eventuais dúvidas que possam surgir, porparte do Informante. Cabe ao Técnico de Pesquisatambém efetuar os primeiros procedimentos de crí-tica, denominada crítica básica, fundamentais aoprocesso de validação dos instrumentos de coleta.

Coleta das informações

Os dados da Pesquisa Anual de Comérciopassam por duas fases importantes de crítica noprocesso de apuração, que são a crítica de mi-crodados e a crítica de conjunto.

A crítica de microdados consiste em sub-meter os questionários a uma crítica individual.No questionário eletrônico (disquete), a crítica in-tegra o sistema de preenchimento, onde os dadossão criticados à medida que o Informante preen-che o questionário, permitindo a sua imediata cor-reção. Nos formulários, a crítica de microdadosé realizada quando da entrada de dados.

A crítica de conjunto consiste em analisaros dados de forma agregada, agrupando-se asempresas em faixas de pessoal ocupado, ativida-des e Unidades da Federação e criando-se indi-cadores que identificam possíveis distorções emalgum questionário.

A crítica de conjunto é feita antes da ex-pansão e após a expansão dos dados. Antes daexpansão é feita uma dispersão dos microdados,

por faixa de pessoal ocupado, utilizando-se asvariáveis pessoal ocupado e receita total.

Após a expansão dos dados, realizam-seas críticas de evolução e de estrutura. A primeirafaz uma comparação das principais variáveis comanos anteriores, visando a identificar crescimen-tos ou quedas. Por sua vez, a crítica de estruturaverifica os pesos que cada atividade, faixa de pes-soal ocupado ou Unidade da Federação tem emrelação ao total.

Complementando o sistema de crítica, sãoanalisados indicadores específicos da atividade,tais como: salário médio, receita média por esta-belecimento, receita média por pessoal ocupado,pessoal ocupado por empresa, etc.

Outros instrumentos de crítica são utiliza-dos no decorrer da apuração, como a PROCUNIVARIATE do sistema SAS, visando a anali-sar desvios, valores máximos e mínimos, etc.,encontrados em uma determinada variável ou re-lação de variáveis.

Crítica de dados

Os resultados da Pesquisa Anual de Co-mércio - PAC -, que retratam as informaçõeseconômico-financeiras das empresas de comér-cio varejista e atacadista do País, apresentadosem forma de tabelas, estão disponíveis nos vo-lumes publicados pelo IBGE, em forma de ar-quivo e banco de dados - Sistema de Recupera-ção Automática de Dados do IBGE - SIDRA-,na página do IBGE, na Internet, no endereçowww.ibge.gov.br, e em CD-ROM.

As tabelas encontram-se estruturadas naspublicações da seguinte forma:

• Dados Comparativos;

• Total das empresas comerciais;

• Total das empresas comerciais - DadosRegionalizados;

• Empresas com 20 ou mais pessoas ocu-padas; e

• Empresas com 20 ou mais pessoas ocu-padas - Dados das Unidades Locais (quando hou-ver).

Os volumes incluem, ainda, notas técnicasque apresentam resumidamente os aspectos me-todológicos da pesquisa e comentários sobre osresultados da pesquisa.

Disseminação dos resultados

Aquisições de ativos tangíveis - recursos apli-cados no ano em bens de permanência duradou-ra destinados ao funcionamento normal da em-presa, bem como ao valor de melhoramentos ebenfeitorias que tenham aumentado a vida útildos bens.

As aquisições de ativos tangíveis foram dis-criminadas nos seguintes itens: terrenos e edifica-ções, máquinas, equipamentos e instalações (in-clusive processamento de dados); meios de trans-portes; e outros (móveis e utensílios, etc.).

Área de vendas - espaço em m2 destinado à ex-posição de mercadorias para revenda em gôndo-las, prateleiras ou frigoríficos abertos e à circula-ção dos consumidores, incluindo cabinas paraprova de roupas, vitrines e área utilizada pelosvendedores.

Atacado - revenda de produtos que serão utili-zados no processo produtivo. Destinam-se às ins-tituições públicas, revendedores, indústrias, pro-fissionais autônomos, etc.

Auto-serviço - forma de comercialização basea-da em estabelecimentos comerciais (unidades lo-cais com receita de revenda) equipados com umaou mais caixas, além de instalações destinadas apermitir o acesso direto dos consumidores àsmercadorias (gôndolas, frigoríficos abertos, etc.).

Baixas do ativo imobilizado/tangível - valoresresiduais dos bens alienados, ou seja, aos custosde aquisição deduzidos das depreciações acumu-ladas e corrigidos monetariamente.

As baixas foram discriminadas nos seguin-tes itens: terrenos e edificações, máquinas, equi-pamentos e instalações (inclusive processamentode dados); meios de transportes; e outros (mó-veis e utensílios, etc.).

Benefícios concedidos aos empregados - des-pesas com vale-transporte, auxílio-alimentação au-xílio-educação, treinamento, planos de saúde, se-guro de vida em grupo, etc.

Comércio tradicional - forma de comercializa-ção na qual os consumidores não têm acesso dire-to às mercadorias expostas, sendo necessária a pre-sença de um ou mais balconistas para atendê-los.

Comissões pagas a representantes comerciais- valores pagos a empresas de representação co-mercial ou a vendedores autônomos, sem víncu-lo empregatício, pela venda de mercadorias depropriedade da empresa.

Compras - mercadorias adquiridas para revendano mercado interno e externo, pagas a vista ou aprazo, bem como matérias-primas para fabrica-ção própria, material de embalagem e outros ma-teriais (de reposição, peças, etc.). No valor das

Conceituação das variáveisinvestigadas

36 Relatórios metodológicos - volume 12 - 2a edição

compras estão incluídas as despesas de seguro ede transporte até o estabelecimento, os impostosnão-recuperáveis e as taxas aduaneiras, além decomissões comerciais pagas a terceiros pela aqui-sição das mercadorias. Estão excluídos as devo-luções, abatimentos e descontos obtidos, o ICMSe o IPI quando recuperáveis.

As compras foram discriminadas da seguin-te forma: mercadorias para revenda (inclusivemercadorias para cooperados); matérias-primaspara fabricação própria, material de embalageme outros materiais (de reposição, peças, etc.).

Contribuições para a previdência privada - des-pesas do empregador relativas a contribuiçõespara fundos de pensão para complementação daaposentadoria do empregado.

Contribuições para a previdência social - des-pesas referentes à parte do empregador, de com-petência do ano de referência da pesquisa, inde-pendentemente de terem sido pagas ou não.

Custo das mercadorias vendidas - valor contá-bil apurado através da equação “compras + esto-que inicial - estoque final” e registrado na De-monstração de Resultados.

Deduções - valores que são deduzidos diretamentedo faturamento bruto da empresa, tais como: ven-das canceladas, abatimentos e descontos incon-dicionais, ICMS sobre vendas e outros impostose contribuições sobre vendas e serviços (IPI, ISS,PIS, COFINS, etc.).

Despesas com aluguéis e arrendamentos (ex-clusive leasing) - despesas com aluguéis e arren-damento de imóveis e aluguéis de máquinas, equi-pamentos e veículos.

Despesas com arrendamento mercantil (lea-sing) - despesas vinculadas aos contratos de ar-rendamento mercantil (leasing) de máquinas,equipamentos e veículos.

Despesas com combustíveis e lubrificantes, pe-ças e acessórios e manutenção dos meios de trans-porte - despesas com combustíveis e manutençãoprópria dos veículos da empresa, bem como as des-pesas com manutenção prestada por terceiros.

Despesas com condomínio - despesas relativasa administração de condomínios, inclusive taxasde administração de shopping centers.

Despesas com correio, fax, internet, energia elé-trica, gás, água e esgoto - despesas com servi-ços de utilidade pública utilizados pela empresa.

Despesas com depreciação e amortização - des-pesas com depreciação de ativos de uso operaci-onal ou administrativo e amortização de ativosintangíveis ou de gastos pré-operacionais.

Despesas com fretes e carretos pagos a tercei-ros - despesas com fretes e carretos pagos a trans-portadores autônomos ou a empresas de trans-portes, referentes à distribuição de mercadoriasvendidas. Essas despesas não incluem os fretes ecarretos relativos às compras de mercadorias, quefazem parte dos custos das mesmas.

Despesas com propaganda pagas a terceiros -despesas com a divulgação e promoção externados produtos e serviços da empresa, através dasua veiculação nos meios de comunicação (tele-visão, rádio, revistas, out-doors, etc.).

Despesas financeiras - despesas relativas aos ju-ros, descontos de títulos de crédito e deságio nacolocação de debêntures ou outros títulos.

Despesas não-operacionais - despesas que nãose enquadram nas atividades normais da empre-sa. Normalmente é constituída pelo prejuízo naalienação de bens do Ativo Imobilizado, bemcomo pela constituição para perdas prováveis noAtivo Permanente.

Empresa comercial - aquela cuja receita brutaprovenha predominantemente da compra pararevenda de bens novos e usados, sem transfor-mação significativa.

Estoques - o estoque inicial corresponde às mer-cadorias não vendidas ou não consumidas (nocaso de matérias-primas) no ano anterior ao dereferência da pesquisa, inventariadas e/ou conta-bilizadas. O estoque final corresponde às mer-cadorias não vendidas ou não consumidas nomesmo ano de referência da pesquisa.

Os estoques foram discriminados da se-guinte forma: mercadorias para revenda (inclusi-ve mercadorias para cooperados); matérias-pri-mas para fabricação própria, produtos acabadose em elaboração, material de embalagem e ou-tros materiais (de reposição, peças, etc.).

Pesquisa Anual de Comércio 37

FGTS - despesas com o Fundo de Garantia porTempo de Serviço de competência do ano de re-ferência da pesquisa, independentemente de te-rem sido pagas ou não.

Impostos e taxas - despesas de IPTU, IPVA,alvarás e outras taxas estaduais e municipais. Es-sas despesas excluem ICMS, PIS/PASEP, CO-FINS, ISS, IPI, etc.

Indenizações por dispensa - obrigações da em-presa por ocasião da dispensa do empregado, taiscomo: aviso prévio, 40 % do FGTS, 13o salário eférias proporcionais, planos de demissão voluntá-ria (incentivos a demissões), acordos judiciais, etc.

Membros da família - número de membros dafamília de proprietário ou sócios que trabalhamna empresa e não recebem nenhum tipo de re-muneração.

Número de caixas - número de balcões de saídado hiper/supermercado dotados de caixa registra-dora, leitora ótica ou qualquer outro tipo de equi-pamento que permita a soma e conferência dosprodutos vendidos.

Pessoal não-ligado à atividade comercial - nú-mero de pessoas que não atuam diretamente noprocesso de comercialização, tais como: presiden-te e diretores, pessoal administrativo, pessoal li-gado à atividade industrial e a outras atividades.

Pessoal ocupado - número de pessoas efetiva-mente ocupadas em 30 de junho e 31 de dezem-bro do ano de referência, independentemente deterem ou não vínculo empregatício, desde quetenham sido remuneradas diretamente pela em-presa.

Pessoal ocupado ligado à atividade comercial- número de pessoas alocadas nas operações derevenda e distribuição de mercadorias, tais como:vendedores, balconistas, estoquistas, empacota-dores, frentistas, caixas, carregadores, supervi-sores de vendas, encarregados de compras, mo-toristas e ajudantes, etc.

Prêmios de seguros (imóveis, veículos, mer-cadorias, instalações, etc.) - parcelas de prêmi-os de seguros de competência do ano da pesqui-sa, relativos aos bens de propriedade da empre-sa, tais como: imóveis, veículos, mercadorias, ins-talações, bem como de responsabilidade civil.

Proprietário ou sócios - número de proprietárioou sócios com atividade na empresa.

Receita bruta - receitas brutas provenientes daexploração das atividades principal e secundáriasexercidas pela empresa, sem deduções dos im-postos e contribuições que incidam diretamentesobre essas receitas (ICMS, IPI, ISS, PIS, CO-FINS, etc.), das vendas canceladas, abatimentose descontos incondicionais.

A receita bruta foi discriminada da seguinteforma: receita de revenda de mercadorias, vendade produtos de fabricação própria ou serviços demanutenção industrial, serviços de manutenção ereparação (veículos, eletrodomésticos, etc.), comis-sões sobre vendas e royalties de franquia, outrosserviços (lanchonetes, restaurantes, armazenagem,transporte, exploração de estacionamento, etc.).

Receitas de aluguéis de imóveis, equipamen-tos, etc. - receitas oriundas do aluguel temporá-rio de bens de propriedade da empresa.

Receitas financeiras - receitas realizadas no pe-ríodo-base relativas a juros recebidos, descontosobtidos, lucro na operação de resgate e prêmiode resgate de títulos e debêntures, inclusive osrendimentos auferidos com aplicações em títulosde correção pré-fixada, bem como a atualizaçãomonetária pré-fixada.

Receitas não-operacionais - receitas que, emgeral, não se enquadram nas atividades normaisda empresa. Normalmente é constituída pelo lu-cro na alienação de bens do ativo imobilizado,bem como pela reversão do saldo da provisãopara perdas prováveis no Ativo Permanente.

Resultado negativo em participações societá-rias - resultado negativo em participações em em-presas controladas e coligadas, obtido pelo méto-do da equivalência patrimonial.

Resultado positivo em participações societá-rias - resultado positivo em participações emempresas controladas e coligadas, obtido pelométodo da equivalência patrimonial.

Royalties pelo uso de marcas, patentes e fran-quias - despesas anuais decorrentes da utilizaçãode marcas de terceiros, bem como as despesasoriundas de contratos de franquia (percentual so-bre o faturamento pago ao franqueador).

38 Relatórios metodológicos - volume 12 - 2a edição

Salários, retiradas e outras remunerações - im-portâncias pagas a título de salários fixos, retira-das pró-labore, honorários da diretoria, comis-sões sobre vendas, horas extras, participação noslucros, ajudas de custo, 13o salário, abono finan-ceiro de 1/3 das férias, etc. Esses valores não sãodeduzidos das parcelas correspondentes às cotasde Previdência e Assistência Social (INSS) ou deconsignação de interesse dos empregados (alu-guel de casa, contas de cooperativas, etc.), bemcomo não incluem as diárias pagas aos emprega-dos em viagens e participações, comissões pagasa profissionais autônomos e indenizações pormotivo de dispensa (aviso prévio, 40 % do FGTS,férias proporcionais, planos de demissão volun-tária, etc.).

Serviços prestados por terceiros - despesas pa-gas a pessoas sem vínculo empregatício ou em-presas prestadoras de serviços especializados, taiscomo: processamento de dados, auditoria, servi-ços contábeis, advocatícios, de despachantes, devigilância e limpeza, etc.

Unidade local - espaço físico, geralmente umaárea contínua, no qual uma ou mais atividadeseconômicas são desenvolvidas, correspondendo,na maioria das vezes, a cada endereço de atua-ção da empresa.

Varejo - revenda de produtos novos ou usadosdestinados, predominantemente, às pessoas físi-cas, para consumo pessoal ou doméstico, inde-pendente da natureza e quantidade vendida.

Variações monetárias ativas - variações nas ta-xas de câmbio e variações monetárias pós-fixadasdecorrentes de atualizações de direitos de crédito,calculadas com base em índices ou coeficientesaplicáveis por disposição legal ou contratual.

Variações monetárias passivas - despesas de-correntes de correção monetária e perdas decor-rentes da variação cambial.

Venda por catálogo - forma de comercializaçãoefetuada sem a presença do vendedor, na qual oconsumidor escolhe as mercadorias através decatálogos e faz os pedidos por meio de telefone,correio, Internet, etc.

Pesquisa Anual de Comércio 39

CABRAL, M. D., SANTIS, F. M. Montagem do cadastro básico de seleção das amostras daPAC e PIA 96. Rio de Janeiro : IBGE, Diretoria de Pesquisas, 1998. 9 p.

CLASSIFICAÇÃO nacional de atividades econômicas - CNAE : publicação provisória. Rio deJaneiro : IBGE, 1997. 205 p.

CLASSIFICACIÓN industrial uniforme de todas las actividades económicas. 3. rev. Nueva York: Naciones Unidas, 1990. (Serie M, n. 4, ver. 3. Informes estadísticos).

ESTRUTURA produtiva empresarial brasileira 1994 : resultados do censo cadastro 1995. Rio deJaneiro : IBGE, 1997. 140 p.

GÓES, M. C. A modernização das estatísticas econômicas. In: ENCONTRO NACIONAL DEPRODUTORES E USUÁRIOS DE INFORMAÇÕES SOCIAIS, ECONÔMICAS E TER-RITORIAIS, 4., 1996, Rio de Janeiro. Anais... Rio de Janeiro : IBGE, 1996. 9 v. em 24.

HANSEN, M. H., HURWITZ, W. N., MADOW, W. G. Sample survey methods and theory.New York : Wiley & Sons, 1962. v. 1: Methods and applications.

OHLSSON, E. Coordination of samples using permanent random numbers. In: COX, B. G. etal. (Ed.). Business survey methods. New York : Wiley, c1995. 732 p. p. 153-169. (Wileyseries in probability and mathematical statistics. Applied probability and statistics).

SÄRNDAL, C. E., SWENSSON, B., WRETMAN, J. Model assisted survey sampling. NewYork : Springer-Verlag, c1992. 694 p. (Springer series in statistics).

SAS language : reference, version 6. 1st ed. Cary, NC : SAS Institute, c1990.

SILVA, P. L. NASCIMENTO. Montagem do cadastro e idéias gerais para seleção de amostraspara as pesquisas econômicas anuais. Rio de Janeiro : IBGE, Diretoria de Pesquisas, 1997.8 p.

____. Objetivos para desenho de amostras de algumas pesquisas econômicas estruturais. Riode Janeiro : IBGE, Diretoria de Pesquisas, 1997. 8 p.

____et al. Planejamento amostral para as pesquisas econômicas anuais da indústria e docomércio. Rio de Janeiro : IBGE, 1998. 40 p. (Texto para discussão, n. 92).

Referências bibliográficas

Anexos

42 Relatórios metodológicos - volume 12 - 2a edição

Pesquisa Anual de Comércio 43

Quadro 1 - Classificação Nacional de Atividades Econômicas - CNAE(continua)

Divisão Grupo Classe Denominação

Seção G

Comércio; reparação de veículos automotores, objetos pessoais e domésticos

50 Comércio e reparação de veículos automotores e motocicletas e comércio a varejo de combustíveis

50.1 Comércio a varejo e por atacado de veículos automotores

(1) 50.10-5 Comércio a varejo e por atacado de veículos automotores

(2) 50.2 Manutenção e reparação de veículos automotores

50.3 Comércio a varejo e por atacado de peças e acessórios para veículos automotores

(1) 50.30-0 Comércio a varejo e por atacado de peças e acessórios para veículos automotores

50.4 Comércio, manutenção e reparação de motocicletas, partes, peças e acessórios

(1) 50.41-5 Comércio a varejo e por atacado de motocicletas, partes, peças e acessórios

(2) 50.42-3 Manutenção e reparação de motocicletas

50.5 Comércio a varejo de combustíveis

(1) 50.50-4 Comércio a varejo de combustíveis

51 Comércio por atacado e intermediários do comércio

(2) 51.1 Intermediários do comércio

51.2 Comércio atacadista de produtos agropecuários in natura; produtos alimentícios para animais

51.21-7 Comércio atacadista de produtos agrícolas in natura; produtos alimentícios para animais

51.22-5 Comércio atacadista de animais vivos

51.3 Comércio atacadista de produtos alimentícios, bebidas e fumo

(1) 51.31-4 Comércio atacadista de leite e produtos do leite

(1) 51.32-2 Comércio atacadista de cereais beneficiados, farinhas, amidos e féculas

(1) 51.33-0 Comércio atacadista de hortifrutigranjeiros

(1) 51.34-9 Comércio atacadista de carnes e produtos da carne

(1) 51.35-7 Comércio atacadista de pescados

(1) 51.36-5 Comércio atacadista de bebidas

(1) 51.37-3 Comércio atacadista de produtos do fumo

(1) 51.39-0 Comércio atacadista de outros produtos alimentícios não especificados anteriormente

51.4 Comércio atacadista de artigos de usos pessoal e doméstico

(1) 51.41-1 Comércio atacadista de fios têxteis, tecidos, artefatos de tecido e de armarinho

(1) 51.42-0 Comércio atacadista de artigos do vestuário e complementos

(1) 51.43-8 Comércio atacadista de calçados

(1) 51.44-6 Comércio atacadista de eletrodomésticos e outros equipamentos de usos pessoal e doméstico

(1) 51.45-4 Comércio atacadista de produtos farmacêuticos, médicos, ortopédicos e odontológicos

(1) 51.46-2 Comércio de cosméticos e produtos de perfumaria

(1) 51.47-0 Comércio atacadista de artigos de escritório e de papelaria; papel, papelão e seus artefatos: livros,

jornais e outras publicações

(1) 51.49-7 Comércio atacadista de outros artigos de usos pessoal e doméstico, não especificados anteriormente

51.5 Comércio atacadista de produtos intermediários não-agropecuários, resíduos e sucatas

(1) 51.51-9 Comércio atacadista de combustíveis

(1) 51.52-7 Comércio atacadista de produtos extrativos de origem mineral

(1) 51.53-5 Comércio atacadista de madeira, material de construção, ferragens e ferramentas

(1) 51.54-3 Comércio atacadista de produtos químicos

(1) 51.55-1 Comércio atacadista de resíduos e sucatas

(1) 51.59-4 Comércio atacadista de outros produtos intermediários não-agropecuários, não especificados ante-

riormente

51.6 Comércio atacadista de máquinas, aparelhos e equipamentos para usos agropecuários, comercial, de

escritório, industrial, técnico e profissional

51.61-6 Comércio atacadista de máquinas, aparelhos e equipamentos para uso agropecuário

51.62-4 Comércio atacadista de máquinas e equipamentos para comércio

44 Relatórios metodológicos - volume 12 - 2a edição

Quadro 1 - Classificação Nacional de Atividades Econômicas - CNAE

(conclusão)

Divisão Grupo Classe Denominação

Seção G

51.63-2 Comércio atacadista de máquinas e equipamentos para escritório

51.69-1 Comércio atacadista de máquinas, aparelhos e equipamentos para usos industrial, técnico e profissional, e outros usos, não especificados anteriormente

51.9 Comércio atacadista de mercadorias em geral ou não compreendidas nos grupos anteriores

51.91-8 Comércio atacadista de mercadorias em geral (não especializado)

51.92-6 Comércio atacadista especializado em mercadorias não especificadas anteriormente

52 Comércio varejista e reparação de objetos pessoais e domésticos

52.1 Comércio varejista não especializado

52.11-6 Comércio varejista de mercadorias em geral, com predominância de produtos alimentícios, com

área de venda superior a 5 000 m2/hipermercados

52.12-4 Comércio varejista de mercadorias em geral, com predominância de produtos alimentícios, com

área de vendas entre 300 e 500 m2/supermercados

52.13-2 Comércio varejista de mercadorias em geral, com predominância de produtos alimentícios, com

área de vendas inferior a 300 m2 - exclusive lojas de conveniência

52.14-0 Comércio varejista de mercadorias em geral, com predominância de produtos alimentícios, indus- trializados - lojas de conveniência

52.15-9 Comércio varejista não especializado, sem predominância de produtos alimentícios, (inclusive co- mércio varejista realizado em lojas de departamentos)

52.2 Comércio varejista de produtos alimentícios, bebidas e fumo, em lojas especializadas

52.21-3 Comércio varejista de produtos de padaria, de laticínios, frios e conservas

52.22-1 Comércio varejista de doces, balas, bombons, confeitos e semelhantes

52.23-0 Comércio varejista de carnes - açougues

52.24-8 Comércio varejista de bebidas

52.29-9 Comércio varejista de outros produtos alimentícios não especificados anteriormente e de produtos do fumo

52.3 Comércio varejista de tecidos, artigos de armarinho, vestuário, calçados, em lojas especializadas

52.31-0 Comércio varejista de tecidos e artigos de armarinho

52.32-9 Comércio varejista de artigos do vestuário e complementos

52.33-7 Comércio varejista de calçados, artigos de couro e viagem

52.4 Comércio varejista de outros produtos, em lojas especializadas

(1) 52.41-8 Comércio varejista de produtos farmacêuticos, artigos médicos e ortopédicos, de perfumaria e cos- méticos

(1) 52.42-6 Comércio varejista de máquinas e aparelhos de usos doméstico e pessoal, discos e instrumentos musicais

(1) 52.43-4 Comércio varejista de móveis, artigos de iluminação e outros artigos para residência

(1) 52.44-2 Comércio varejista de material de construção, ferragens, ferramentas manuais e produtos metalúrgicos: vidros, espelhos e vitrais, tintas e madeiras

(1) 52.45-0 Comércio varejista de equipamentos e materiais para escritório; informática e comunicação

(1) 52.46-9 Comércio varejista de livros, jornais, revistas e papelaria

(1) 52.47-7 Comércio varejista de Gás Liqüefeito de Petróleo - GLP

(1) 52.49-3 Comércio varejista de outros produtos não especificados anteriormente

52.5 Comércio varejista de artigos usados em lojas

(1) 52.50-7 Comércio varejista de artigos usados em lojas

(2) 52.6 Comércio varejista não realizado em lojas

52.61-2 Comércio varejista de artigos em geral, por catálogo ou pedido pelo correio

52.69-8 Comércio varejista realizado em vias públicas, postos móveis, através de máquinas automáticas e a domicílio

(3) 52.7 Reparação de objetos pessoais e domésticos

(1) Estas atividades serão investigadas em nível de quatro dígitos para as Unidades da Federação de Minas Gerais, Rio de Janeiro, São Paulo, Paraná, Santa

Catarina e Rio Grande do Sul. (2). Atividade realocada nas classes específicas do comércio varejista realizado em lojas. (3). Atividades fora do âmbito da PAC.

Pesquisa Anual de Comércio 45

Quadro 2 - Descrição das situações de coleta da PAC

Situação Cadastral Descrição

00 - Nova Nesta situação é classificada a empresa que apesar de não ter sido selecionada, foi coletada e incorporada à amostra como nova.

01 - Em operação Nesta situação é classificada a empresa que funcionou normalmente no período de referência da pesquisa.

03 - Paralisada com informação Nesta situação é classificada a empresa que paralisou suas atividades durante o ano de referência da pesquisa, com informações até a data da paralisação.

04 - Extinta com informação Nesta situação é classificada a empresa que extinguiu suas atividades durante oano de referência da pesquisa, com informações até a data da extinção.

05 - Paralisada sem informação Nesta situação é classificada a empresa que paralisou suas atividades antes do ano de referência da pesquisa.

06 - Extinta sem informação Nesta situação é classificada a empresa que extinguiu suas atividades antes do ano de referência da pesquisa.

07 - Extinta até dezembro devido à fusão, cisão total ou incor- Nesta situação é classificada a empresa que extinguiu suas atividades devido à poração fusão, cisão total ou incorporação, antes do ano de referência da pesquisa.

08 - Atividade fora do âmbito da pesquisa Nesta situação é classificada a empresa que não exerce atividade do âmbito dapesquisa.

09 - Mudança para endereço ignorado

Nesta situação é classificada a empresa que tendo funcionado no endereço sele-cionado durante algum período, não se econtra mais no local e não se tem nenhuma referência do seu endereço atual.

10 - Endereço inexistente ou incompleto Nesta situação é classificada a empresa cujo endereço não está completo ou está incorreto.

11 - Impossibilitada de prestar informações Nesta situação é classificada a empresa que não pode prestar informações de-vido a sinistro ( enchente, incêndio, etc.) ou perda de documentos de controle.

Nesta situação é classificada a empresa que é considerada fora do âmbito da

15 - Fora de âmbito da pesquisa por outros motivos pesquisa por outro motivo que não sua classificação. Por exemplo, fora do âmbito geográfico da pesquisa (no caso da PAC ) ou possuir atualmente PO < 5 (no caso da PIA).

46 Relatórios metodológicos - volume 12 - 2a edição

Tabela 2 - Empresas na amostra da PAC 1996, por estrato amostral e Unidades da Federação

Unidades da Federação Total Estrato

Amostrado Certo

Total 47 508 14 053 33 455

Rondônia 380 315 65

Acre 378 326 52

Amazonas 589 247 342

Roraima 359 321 38

Pará 549 251 298

Amapá 273 234 39

Tocantins 253 247 6

Maranhão 798 508 290

Piauí 645 405 240

Ceará 1 202 420 782

Rio Grande do Norte 745 421 324

Paraíba 798 503 295

Pernambuco 1 444 380 1 064

Alagoas 688 427 261

Sergipe 519 304 215

Bahia 1 788 392 1 396

Minas Gerais 4 653 1 132 3 521

Espírito Santo 1 210 358 852

Rio de Janeiro 4 269 698 3 571

São Paulo 11 871 971 10 900

Paraná 3 605 1 075 2 530

Santa Catarina 2 490 1 136 1 354

Rio Grande do Sul 3 946 1 249 2 697

Mato Grosso do Sul 892 472 420

Mato Grosso 932 494 438

Goiás 1 289 397 892

Distrito Federal 943 370 573

Fonte: IBGE, Diretoria de Pesquisas, Departamento de Comércio e Serviços, Pesquisa Anual de Comércio 1996.

Tabela 1 - Empresas e unidades locais comerciais constantes no cadastro básico de seleção daamostra da PAC 1996, por Unidades da Federação

Unidades da Federação Empresas Unidades locais

Total 1 535 824 1 683 825

Rondônia 3 156 3 447

Acre 1 870 1 991

Amazonas 7 610 8 952

Roraima 2 026 2 200

Pará 6 253 7 213

Amapá 1 394 1 520

Tocantins 1 048 1 094

Maranhão 17 770 19 102

Piauí 16 136 17 703

Ceará 51 596 55 748

Rio Grande do Norte 15 902 17 895

Paraíba 17 076 18 493

Pernambuco 38 632 42 587

Alagoas 12 002 13 046

Sergipe 7 962 9 033

Bahia 65 291 74 728

Minas Gerais 207 577 223 896

Espírito Santo 31 462 35 688

Rio de Janeiro 104 497 119 463

São Paulo 476 845 514 059

Paraná 113 454 124 988

Santa Catarina 62 678 70 034

Rio Grande do Sul 167 922 185 936

Mato Grosso do Sul 20 607 22 173

Mato Grosso 23 623 25 797

Goiás 43 246 46 852

Distrito Federal 18 189 20 187

Fonte: IBGE, Diretoria de Pesquisas, Departamento de Comércio e Serviços, Pesquisa Anual de Comércio 1996.

Pesquisa Anual de Comércio 47

Apêndice

48 Relatórios metodológicos - volume 12 - 2a edição

Pesquisa Anual de Comércio 49

50 Relatórios metodológicos - volume 12 - 2a edição

Pesquisa Anual de Comércio 51

52 Relatórios metodológicos - volume 12 - 2a edição

Pesquisa Anual de Comércio 53

Série Relatórios MetodológicosSérie Relatórios MetodológicosSérie Relatórios MetodológicosSérie Relatórios MetodológicosSérie Relatórios MetodológicosISSN 0101-2843

Números DivulgadosNúmeros DivulgadosNúmeros DivulgadosNúmeros DivulgadosNúmeros Divulgados

volume 1 - Metodologia da Pesquisa Nacional por Amostra de Domicílios na década de 70,ISBN 85-240-0005-8,1981

volume 2 - Metodologia da Pesquisa Mensal de Emprego - 1980, ISBN 85-240-0129-1, 1983volume 3 - Metodologia das Pesquisas Agropecuárias Anuais - 1981: Produção Agrícola

Municipal, Produção da Pecuária Municipal, Produção Extrativa Vegetal, Silvicultura,ISBN 85-240-0132-1, 1983

volume 4 - Metodologia do Censo Demográfico de 1980, ISBN 85-240-0131-3, 1983volume 5 - Metodologia do Censo Agropecuário de 1980, ISBN 85-240-0229-8, 1985volume 6 - Pesquisas Agropecuárias, ISBN 85-240-0305-7, 1989volume 7 - Matriz de Insumo-Produto - Brasil - 1980, ISBN 85-240-0307-3, 1989volume 8 - Sistema de Contas Nacionais Consolidadas - Brasil, ISBN 85-240-0319-7, 1989volume 9 - Produto Interno Bruto - Brasil, ISBN 85-240-0325-1, 1989volume 10 - Pesquisa de Orçamentos Familiares, ISBN 85-240-0361-8

v.1 - Obtenção das Informações em Campo, ISBN 85-240-0359-6, 1990v.2 - Tratamentos das Informações, ISBN 85-240-0358-8, 1991v.3 - Aspectos de Amostragem, ISBN 85-240-0360-X, 1991

volume 11 - Indicadores Conjunturais da Indústria: produção, emprego e salário,ISBN 85-240-0352-9, 19912a edição, ISBN 85-240-0555-6, 1996

volume 12 - Pesquisa Anual de Comércio - PAC - , ISBN 85-240-0403-7, 19912a edição, ISBN 85-240-0720-6, 2000

volume 13 - Pesquisa Anual do Transporte Rodoviário - PATR - ISBN 85-240-0405-3, 1991volume 14 - Sistema Nacional de Preços ao Consumidor: métodos de cálculo,