perito contábil judicial: um estudo exploratório sobre a ... · pdf filelaudo...

TRANSCRIPT

1

Perito contábil judicial: um estudo exploratório so bre a inserção do perito contador no mercado de trabalho 1

Idalberto José das Neves Júnior2 Waldiney Marinho de Melo3

Resumo O mercado de perícia contábil judicial proporciona uma vasta área de atuação a ser explorada pelo perito contador. No entanto, é um mercado de difícil acesso, que exige do perito contador desenvolver algumas estratégias para nele se inserir. Este estudo explorou o mercado de perícia contábil judicial nas unidades federativas brasileiras por meio de pesquisa de campo dirigida aos peritos contadores que realizam trabalhos na esfera judicial. O objetivo da pesquisa foi buscar as possíveis estratégias de atuação utilizadas pelos peritos contadores para se inserirem no mercado de perícia contábil judicial. A pesquisa foi realizada nos meses de agosto e setembro/2008. Foram 54 peritos contadores respondentes e 1.782 dados. Os dados foram tratados no programa estatístico Statistical Package for the Social Sciences (SPSS) para posterior análise. Como resultados, foram identificadas práticas utilizadas pelos peritos que usadas concomitantemente tem uma maior eficácia, entre elas, a distribuição de currículo e a participação em associações de peritos. Outras práticas também foram identificadas: trabalhar com perito experiente, fazer entrevista com o juiz, apresentar trabalhos de qualidade quando atuando como perito assistente, indicar amizade, visitar fóruns, etc. No entanto, ainda há uma necessidade de se conhecer, desenvolver e utilizar mais estratégias de marketing pessoal para conquistar o mercado. 1. Introdução

Vários grupos da sociedade esperam que os contadores forneçam serviços

mais completos e confiáveis, em áreas de governança coorporativa, relatórios financeiros, detectando e prevenindo atividades financeiras fraudulentas (REZAEE, BURTON,1997).

Essa afirmação leva a refletir sobre a qualidade e a confiabilidade dos serviços prestados pelo profissional contábil.

Vindo de vários profissionais, incluindo auditores, contadores, investigadores de fraudes, especialistas em prevenção de fraudes, advogados, educadores e criminologistas, eles coletam evidências, tomam testemunhos, escrevem relatórios e acompanham investigações de fraudes das mais variadas formas (CARNES e GIERLASINSKI, 2001).

Grandes são as demandas na justiça de litígios envolvendo o patrimônio de pessoas tanto físicas quanto jurídicas. E, no campo patrimonial, o Conselho Federal de Contabilidade (CFC) entende que ninguém melhor que o profissional contábil para tratá-los. O perito contador, ao exercer a função de perito do juízo, fornecerá ao magistrado, laudos técnicos fundamentados de forma que o auxilie a resolução 1 Artigo publicado Revista Brasileira de Contabilidade - Ano xxxix número 185 - setembro/outubro 2010, pp. 55-69 69. Publicado no site www.contadoresforenses.net.br com autorização dos autores. 2 Mestre em Gestão do Conhecimento e Tecnologia da Informação pela Universidade Católica de Brasília. Graduado em Ciências Contábeis e Tecnologia em Processamento de Dados. Professor e Assessor do Curso de Ciências Contábeis da Universidade Católica de Brasília. Gerente de Divisão da Diretoria de Controladoria do Banco do Brasil. Endereço: Rua Ipê Amarelo, Lote 2/4, Bloco B, Apartamento 204, Águas Claras, Taguatinga – DF, CEP 71.908-000. Telefone: 0xx61 9272-9352. E-mail: [email protected]. Universidade Católica de Brasília. 3 Graduado em Ciências Contábeis pela Universidade Católica de Brasília. Endereço: AC 01 Lote 01, Edifício Residencial Terra Nova, Apto 104, Riacho Fundo – DF, CEP 71.810-100. Telefone: 0xx61 8413-6019. E-mail: [email protected]. Universidade Católica de Brasília.

2

desses litígios. Para tanto, o perito deve estar habilitado e capacitado para exercer a função que lhe será atribuída.

A habilitação diz respeito ao profissional Bacharel em Ciências Contábeis e com o registro no órgão de classe. Já a capacitação refere-se ao domínio absoluto nas normas e leis, principalmente no que se diz respeito à prática pericial. Deve ainda possuir um amplo conhecimento da matéria a ser tratada, além de estar em constante processo de aperfeiçoamento, tanto pessoal quanto profissional.

Considerando que o profissional seja possuidor de todos esses requisitos, não seria problema a sua inserção neste mercado, sem preocupar-se muito com suas estratégias.

Entende-se como mercado o local físico, ou não, onde as pessoas (físicas e jurídicas) realizam a troca de bens e serviços e, como estratégia, a forma e o modo pelo qual se pretende alcançar um objetivo. Fazendo-se uma analogia, o mercado seria o de perícia contábil judicial, onde se encontram os litígios, e o objetivo seria servir de opção para ser indicado pelo magistrado.

Atualmente existem duas formas de o perito contador atuar em juízo. A primeira é sendo indicado pelo magistrado, quando exercerá a função de perito judicial, e a segunda se dá quando indicado pelas partes, assumindo o papel de perito contador assistente. O público-alvo do perito contador são as varas cíveis, da Fazenda Pública, federais, partes envolvidas em questões judiciais ou extrajudiciais.

Partindo da premissa de que a habilitação e capacitação ainda não lhes são suficientes, para garantir seu ingresso neste mercado promissor, que estratégias adotar?

Entenda como estratégias as práticas utilizadas pelos peritos contadores com o objetivo de se inserir no mercado de perícia.

Sendo assim, o objetivo desta pesquisa é apresentar as práticas utilizadas pelos peritos contadores para se inserirem no mercado de perícia contábil judicial.

Esta pesquisa se classifica quanto a sua finalidade em exploratória e descritiva, pois foi realizada em área na qual há pouco conhecimento acumulado e sistematizado, além de expor características de determinada população ou de determinado fenômeno. Quanto aos meios de investigação, pode ser classificada como pesquisa bibliográfica uma vez que o estudo sistematizado foi desenvolvido com base em material publicado e de campo colhido através da aplicação de questionários (VERGARA, 2000).

Para tanto, foi desenvolvida pesquisa de campo, por meio de questionário de pesquisa aplicado a peritos contadores que atuam no ramo de perícia contábil judicial. Foram 54 peritos contadores respondentes e 1.782 dados. 2. Revisão da Literatura 2.1 Fundamentos da Perícia Contábil

Hoog (2007, p. 87) afirma que os “fundamentos da perícia contábil, logo, tecnologia da Ciência Contábil, são um dos meios de prova que se utilizam para o conhecimento da verdade real, que visa identificar no processo judicial, seus aspectos essenciais à formação de uma decisão, sentença.”

O Conselho Federal de Contabilidade (CFC), pela Resolução n.º 858/99, a qual reformula a NBC T 13, define perícia contábil como sendo “um conjunto de

3

procedimentos técnicos e científicos destinados a levar à instância decisória elementos de prova necessários a subsidiar a justa solução do litígio, mediante laudo pericial contábil ou parecer pericial contábil, em conformidade com as normas jurídicas e profissionais, e a legislação específica no que for pertinente”.

Para Ornelas (2003, p. 33), “a perícia inscreve-se num dos gêneros de prova pericial, ou seja, é uma das provas técnicas à disposição das pessoas naturais ou jurídicas, e serve como meios de prova de determinado fatos contábeis, ou de questão contábeis controvertidas.”

Sá (2007 p. 14) define a perícia contábil como a verificação de fatos ligados ao patrimônio individualizado, visando oferecer opinião, mediante questão proposta.

Ainda citando Sá (2007 p. 63), “perícia contábil judicial é a que visa servir de prova, esclarecendo o juiz sobre assuntos em litígio que merecem seu julgamento, objetivando fatos relativos ao patrimônio aziendal ou de pessoas.”

Pode-se, então, chegar à seguinte dedução sobre perícia contábil judicial: perícia contábil judicial é um dos gêneros da prova pericial, fundamentada nas leis e nas normas jurídicas e profissionais, que busca trazer a verdade dos fatos, em questões contábeis controversas, visando subsidiar o magistrado, para a justa sentença ou decisão, mediante fornecimento de laudo, emitido por profissional contábil legalmente habilitado. 2.2 Perito Contador como Auxiliar da Justiça

Contadores estão sendo requisitados para níveis mais altos em suas habilidades, para que possam entender e encontrar atividades fraudulentas dentro das organizações (CARNES e GIERLASINSKI, 2001).

Os auxiliares da justiça são tratados no Código do Processo Civil em seu Capitulo V. Nesse Capítulo, tem-se a seção II, que trata exclusivamente do perito. Diz o Código de Processo Civil (CPC), art. 139 e 145:

Art. 139. São auxiliares do juízo, além de outros, cujas atribuições são determinadas pelas normas de organização judiciária, o escrivão o oficial de justiça, o perito, o depositário, o administrador e o interprete. Art. 145. Quando a prova do fato depender de conhecimento técnico ou científico, o juiz será assistido por perito, segundo o disposto no art. 421. §1° Os perito serão escolhidos entre os profissiona is de nível universitário, devidamente inscritos no órgão de classe competente respeitando o disposto do Capítulo VI, seção VII, deste código. § 2º Os peritos comprovarão sua especialidade na matéria sobre que deverão opinar, mediante certidão do órgão profissional em que estiverem inscritos.

Conforme se vê, o CPC contemplou o perito como auxiliar de justiça no art. 139, e, no art. 145, citou o momento de sua solicitação, bem como definiu o perfil do perito com requisitos para exercer a competência das atribuições.

A Norma Brasileira de Contabilidade NBC P 2 define perito como sendo o contador regularmente registrado no Conselho Regional de Contabilidade, que exerce a atividade pericial de forma pessoal, devendo ser profundo conhecedor, por suas qualidades e experiência, da matéria periciada.

4

2.3 Mercado e Público-Alvo

Mercado é o conjunto pessoas físicas ou jurídicas que afetam ou demandam um determinado serviço ou bem (HOOG; 2007 p. 151).

O mercado do perito abrange as Justiças Federal e Estadual, varas cíveis criminais, de falência e concordata, família, precatórias, execução fiscais e trabalhistas, além de empresas públicas e privadas.

O perito contador tem como público-alvo as varas cíveis, da Fazenda Pública, federais, partes envolvidas em questões judiciais ou extrajudiciais e as pessoas jurídicas ou físicas que busquem opiniões especializadas.

O perito contador pode atuar tanto na esfera judicial quanto na extrajudicial. As principais varas judiciais são apresentadas a seguir (HOOG, 2007):

Nas Varas Criminais – fraudes e vícios contábeis, adulterações de lançamentos e registros, desfalques e alcances, apropriações indébitas, inquérito judicial para efeitos penais, crimes contra a ordem econômica e tributaria, e outras. Na Justiça do Trabalho – indenizações de diversas modalidades, litígios entre empregadores e empregados de diversas espécies. Nas Varas Cíveis Estaduais – ordinária, apuração de haveres, avaliação de patrimônio incorporado, busca e apreensão, consignação em pagamento, comissão de pena pecuniária, cambiais, compensação de créditos, consignação e depósito para pagamento, desapropriação e bens, dissolução de sociedade, exclusão de sócio, embargos de impedimento de consumação de alienação, estimativa de bens penhorados, exibição de livros e documentos, extravio e dissipação de bens, falta de entrega de mercadorias, fundo de comércio, indenização por danos, inventários na sucessão hereditária, liquidação de empresas, lucros cessantes, medidas cautelares, possessória, prestação de contas, rescisória, revisão de contratos bancários. Nas Varas de Falências e Concordatas – perícias falimentares em geral e concordatas preventivas, suspensivas. Nas Varas de Fazenda Pública e Execuções Fiscais – perícia envolvendo tributos de um modo geral, tais como ICMS, ISS, IPTU. Nas Varas de Família – avaliação de pensões alimentícias, avaliações patrimoniais e outras. Na Justiça Federal – execução fiscal (INSS, FGTS, tributos federais em geral), revisão do SFH, quando envolve a CEF, ações que envolvem a União (ex.: desapropriação de terra por parte da União), etc. Na Justiça Arbitral – os mais variados segmentos da indústria, comércio e associações criaram câmaras de juízo arbitral onde avultam questões de perícia contábil. Nesta situação especial, admite-se que o juiz seja o próprio perito.

Na esfera extrajudicial, o perito pode atuar nos casos de fusão, cisão, incorporação, medidas administrativas, reavaliação de ativos e patrimônio líquido e outras.

Como visto, o perito contador tem amplas oportunidades de atuar na esfera judicial de acordo com as necessidades processuais. Para tanto, vale a pena investir em uma estratégia de marketing para abraçar as oportunidades que o mercado judicial e extrajudicial oferece.

5

2.4 Marketing, Marketing Pessoal e Estratégia

Com o mercado mais competitivo, o marketing torna-se cada vez mais o melhor aliado para quem quer oferecer seus produtos. Isso vale tanto para empresas quanto para o profissional independente. Uma boa estratégia de marketing ajudará bastante o profissional a se lançar no mercado.

Kotler (1998, p. 27) “marketing é um processo social e gerencial pelo qual indivíduos e grupos obtêm o que necessitam e desejam através da criação, oferta e troca de produtos de valor com outros.” Para Kotler, o marketing começa com necessidades e desejos humanos sendo importante distingui-los. Necessidade humana é um estado de privação de alguma satisfação básica, enquanto os desejos são carências por satisfações específicas para atender às necessidades.

Segundo Rizzo (2006, p. 29), “com efeito, pode ser entendido como toda atividade de negócios para dirigir o fluxo de bens e serviços do produtor ao consumidor ou utilizador, onde se considera o produto como sendo a pessoa, neste momento defini-se marketing pessoal.”

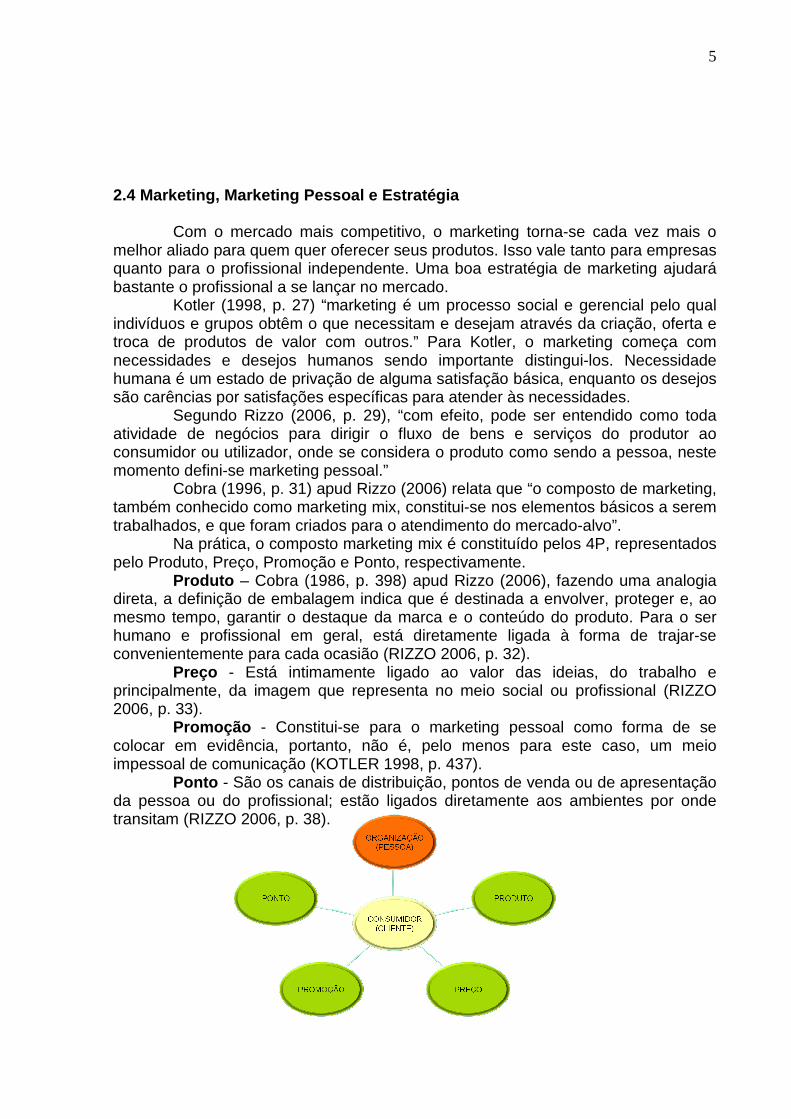

Cobra (1996, p. 31) apud Rizzo (2006) relata que “o composto de marketing, também conhecido como marketing mix, constitui-se nos elementos básicos a serem trabalhados, e que foram criados para o atendimento do mercado-alvo”.

Na prática, o composto marketing mix é constituído pelos 4P, representados pelo Produto, Preço, Promoção e Ponto, respectivamente.

Produto – Cobra (1986, p. 398) apud Rizzo (2006), fazendo uma analogia direta, a definição de embalagem indica que é destinada a envolver, proteger e, ao mesmo tempo, garantir o destaque da marca e o conteúdo do produto. Para o ser humano e profissional em geral, está diretamente ligada à forma de trajar-se convenientemente para cada ocasião (RIZZO 2006, p. 32).

Preço - Está intimamente ligado ao valor das ideias, do trabalho e principalmente, da imagem que representa no meio social ou profissional (RIZZO 2006, p. 33).

Promoção - Constitui-se para o marketing pessoal como forma de se colocar em evidência, portanto, não é, pelo menos para este caso, um meio impessoal de comunicação (KOTLER 1998, p. 437).

Ponto - São os canais de distribuição, pontos de venda ou de apresentação da pessoa ou do profissional; estão ligados diretamente aos ambientes por onde transitam (RIZZO 2006, p. 38).

6

Hoog (2007, p. 151) considera o marketing como o fator que faz a diferença

na atuação do perito contador no mercado e que a segurança e a idoneidade na apuração dos fatos são o carro chefe do marketing. Completa ainda dizendo que nada supera a eficiência e a eficácia empregadas à solução do ponto controvertido.

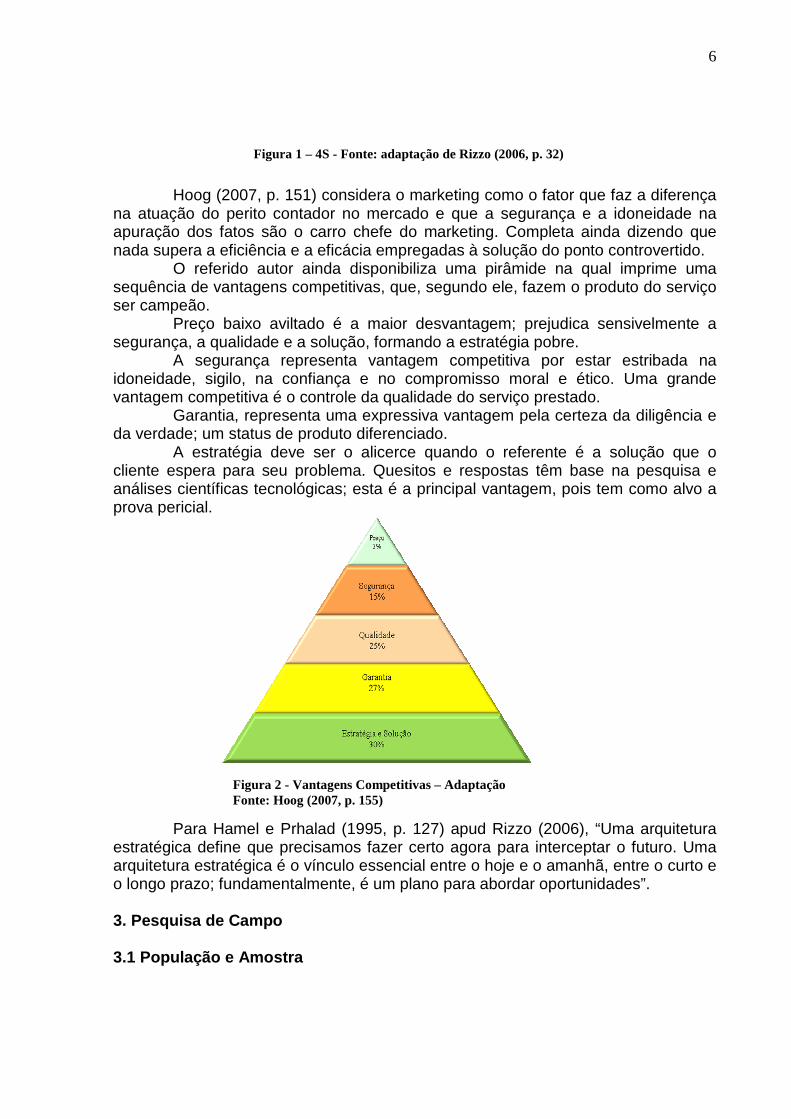

O referido autor ainda disponibiliza uma pirâmide na qual imprime uma sequência de vantagens competitivas, que, segundo ele, fazem o produto do serviço ser campeão.

Preço baixo aviltado é a maior desvantagem; prejudica sensivelmente a segurança, a qualidade e a solução, formando a estratégia pobre.

A segurança representa vantagem competitiva por estar estribada na idoneidade, sigilo, na confiança e no compromisso moral e ético. Uma grande vantagem competitiva é o controle da qualidade do serviço prestado.

Garantia, representa uma expressiva vantagem pela certeza da diligência e da verdade; um status de produto diferenciado.

A estratégia deve ser o alicerce quando o referente é a solução que o cliente espera para seu problema. Quesitos e respostas têm base na pesquisa e análises científicas tecnológicas; esta é a principal vantagem, pois tem como alvo a prova pericial.

Para Hamel e Prhalad (1995, p. 127) apud Rizzo (2006), “Uma arquitetura estratégica define que precisamos fazer certo agora para interceptar o futuro. Uma arquitetura estratégica é o vínculo essencial entre o hoje e o amanhã, entre o curto e o longo prazo; fundamentalmente, é um plano para abordar oportunidades”. 3. Pesquisa de Campo 3.1 População e Amostra

Figura 2 - Vantagens Competitivas – Adaptação Fonte: Hoog (2007, p. 155)

Figura 1 – 4S - Fonte: adaptação de Rizzo (2006, p. 32)

7

Foram aplicados questionários a 54 (cinquenta e quatro) peritos contadores que atuam no ramo de perícia contábil judicial nos estados do Brasil. Foram tratados 1782 dados.

Utilizando os preceitos de Stevenson (2001), a amostra de 54 peritos contadores pôde ser classificada com base no Teorema do Limite Central, no qual 30 observações são suficientes para o desenvolvimento do estudo.

Como requisitos, o Teorema pressupõe que, para uma amostra suficientemente grande – a de peritos contadores do Brasil –, a distribuição de probabilidade da média amostral pode ser aproximada por uma distribuição normal, com média e variância iguais às da população.

Portanto, sempre que a amostra for maior que 30 (n > 30), essa distribuição de médias amostrais se aproxima de modo satisfatório a uma distribuição normal.

Ademais, é importante destacar a carência de publicações sobre o tema Mercado de Perícia Contábil no Brasil.

3.2 Coleta e Análise de Dados

A coleta de dados foi realizada por meio da aplicação de questionário, cujo objetivo será a verificação das práticas utilizadas pelos peritos contadores para se inserirem no mercado de perícia contábil judicial.

O questionário foi dividido em duas partes, sendo que uma parte caracterizava os respondentes, porém não os identificava. A outra foi composta de 18 questões, sendo onze questões objetivas, três questões de múltipla escolha e três questões dissertativas no qual o entrevistado poderia fazer algum comentário sobre o assunto que o questionário deixou de abordar.

Para a elaboração do questionário, foram utilizados os fundamentos de marketing, estratégias pessoais, ética, competência profissional, fatores pessoais, como comportamento e apresentação e a qualidade dos serviços. Como referências para esses assuntos, utilizaram-se os estudos de Sá (2007), Hoog (2007), Rizzo (2006) e Ornelas (2003).

O questionário foi elaborado com base na escala Likert, pois é a escala ideal para investigação social, ou seja, baseada na percepção de outras pessoas. Os cinco primeiros questionários respondidos por peritos contadores foram utilizados como pré-teste para certificar-se da qualidade e da clareza das questões apresentadas, nos quais os entrevistados puderam opinar sobre o resultado da pesquisa.

As considerações apresentadas durante o pré-teste foram analisadas e incorporadas ao questionário de acordo com o objetivo da pesquisa, para finalmente ser aplicado para o restante da amostra. As observações dos respondentes surgiram da dificuldade de interpretação na redação de algumas questões, em especial da questão de n.º 13 (múltipla escolha). Sendo assim, as questões foram revisadas para sua aplicação.

Para a tabulação dos dados, foi utilizado o software Excel, que, posteriormente, foram analisados por meio de um método de estatística descritiva com o Statistical Package for the Social Sciences (SPSS). 3.3 Procedimentos Adotados

8

Os dados foram coletados por meio de questionário e tabulados no Excel. Posteriormente foram analisados através do software Statistical Package for the Social Sciences (SPSS).

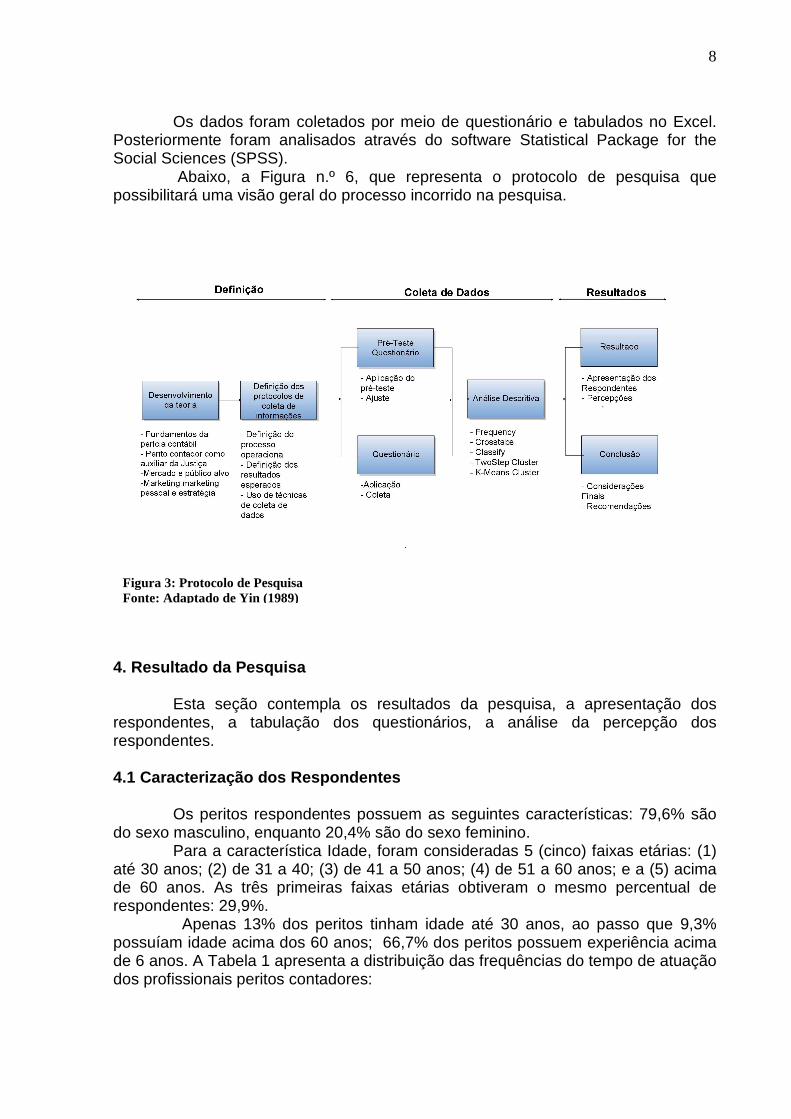

Abaixo, a Figura n.º 6, que representa o protocolo de pesquisa que possibilitará uma visão geral do processo incorrido na pesquisa.

4. Resultado da Pesquisa

Esta seção contempla os resultados da pesquisa, a apresentação dos respondentes, a tabulação dos questionários, a análise da percepção dos respondentes.

4.1 Caracterização dos Respondentes

Os peritos respondentes possuem as seguintes características: 79,6% são do sexo masculino, enquanto 20,4% são do sexo feminino.

Para a característica Idade, foram consideradas 5 (cinco) faixas etárias: (1) até 30 anos; (2) de 31 a 40; (3) de 41 a 50 anos; (4) de 51 a 60 anos; e a (5) acima de 60 anos. As três primeiras faixas etárias obtiveram o mesmo percentual de respondentes: 29,9%.

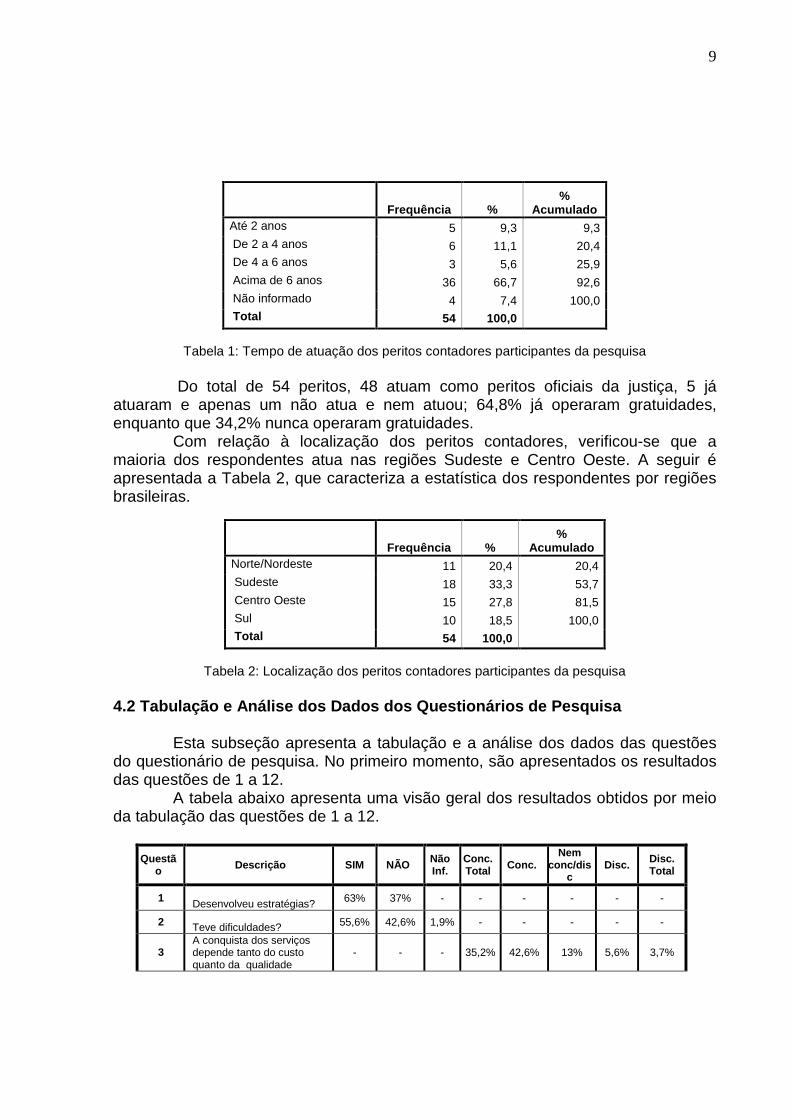

Apenas 13% dos peritos tinham idade até 30 anos, ao passo que 9,3% possuíam idade acima dos 60 anos; 66,7% dos peritos possuem experiência acima de 6 anos. A Tabela 1 apresenta a distribuição das frequências do tempo de atuação dos profissionais peritos contadores:

Figura 3: Protocolo de Pesquisa Fonte: Adaptado de Yin (1989)

9

Frequência % %

Acumulado Até 2 anos 5 9,3 9,3 De 2 a 4 anos 6 11,1 20,4 De 4 a 6 anos 3 5,6 25,9 Acima de 6 anos 36 66,7 92,6 Não informado 4 7,4 100,0 Total 54 100,0

Tabela 1: Tempo de atuação dos peritos contadores participantes da pesquisa

Do total de 54 peritos, 48 atuam como peritos oficiais da justiça, 5 já

atuaram e apenas um não atua e nem atuou; 64,8% já operaram gratuidades, enquanto que 34,2% nunca operaram gratuidades.

Com relação à localização dos peritos contadores, verificou-se que a maioria dos respondentes atua nas regiões Sudeste e Centro Oeste. A seguir é apresentada a Tabela 2, que caracteriza a estatística dos respondentes por regiões brasileiras.

Frequência % %

Acumulado Norte/Nordeste 11 20,4 20,4 Sudeste 18 33,3 53,7 Centro Oeste 15 27,8 81,5 Sul 10 18,5 100,0 Total 54 100,0

Tabela 2: Localização dos peritos contadores participantes da pesquisa

4.2 Tabulação e Análise dos Dados dos Questionários de Pesquisa

Esta subseção apresenta a tabulação e a análise dos dados das questões

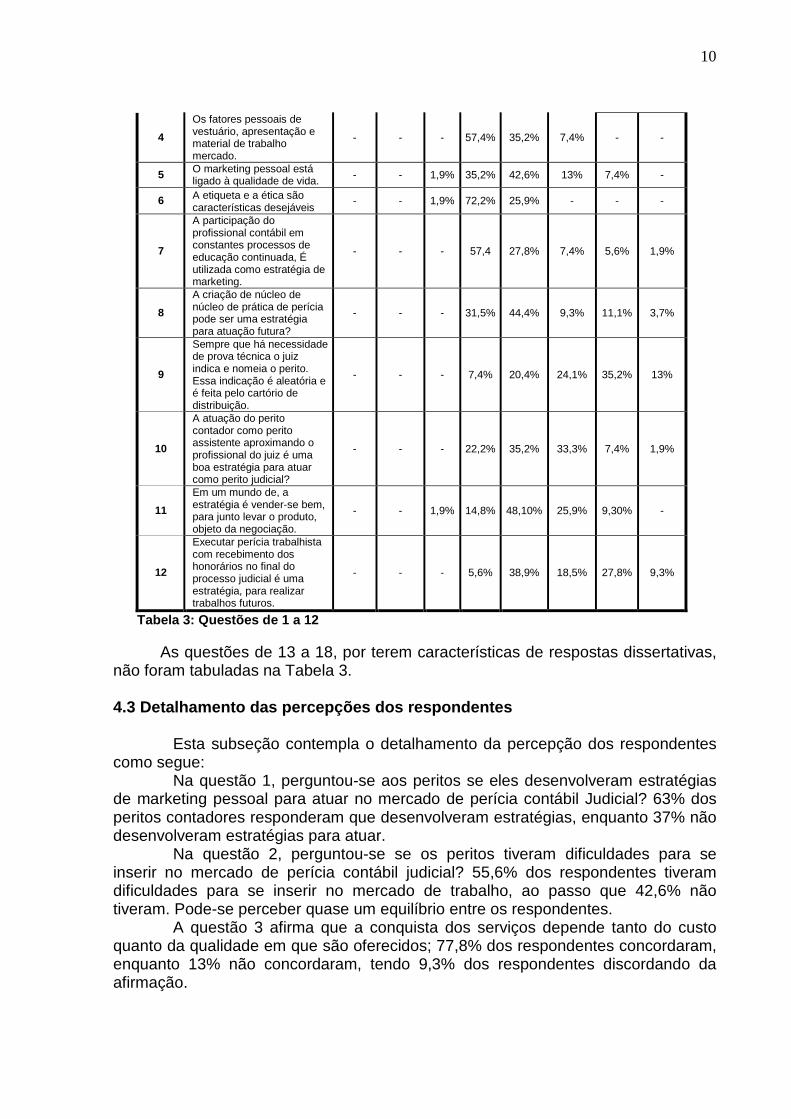

do questionário de pesquisa. No primeiro momento, são apresentados os resultados das questões de 1 a 12.

A tabela abaixo apresenta uma visão geral dos resultados obtidos por meio da tabulação das questões de 1 a 12.

Questã

o Descrição SIM NÃO Não Inf.

Conc. Total Conc.

Nem conc /dis

c Disc. Disc.

Total

1 Desenvolveu estratégias? 63% 37% - - - - - -

2 Teve dificuldades? 55,6% 42,6% 1,9% - - - - -

3 A conquista dos serviços depende tanto do custo quanto da qualidade

- - - 35,2% 42,6% 13% 5,6% 3,7%

10

4

Os fatores pessoais de vestuário, apresentação e material de trabalho mercado.

- - - 57,4% 35,2% 7,4% - -

5 O marketing pessoal está ligado à qualidade de vida. - - 1,9% 35,2% 42,6% 13% 7,4% -

6 A etiqueta e a ética são características desejáveis

- - 1,9% 72,2% 25,9% - - -

7

A participação do profissional contábil em constantes processos de educação continuada, É utilizada como estratégia de marketing.

- - - 57,4 27,8% 7,4% 5,6% 1,9%

8

A criação de núcleo de núcleo de prática de perícia pode ser uma estratégia para atuação futura?

- - - 31,5% 44,4% 9,3% 11,1% 3,7%

9

Sempre que há necessidade de prova técnica o juiz indica e nomeia o perito. Essa indicação é aleatória e é feita pelo cartório de distribuição.

- - - 7,4% 20,4% 24,1% 35,2% 13%

10

A atuação do perito contador como perito assistente aproximando o profissional do juiz é uma boa estratégia para atuar como perito judicial?

- - - 22,2% 35,2% 33,3% 7,4% 1,9%

11

Em um mundo de, a estratégia é vender-se bem, para junto levar o produto, objeto da negociação.

- - 1,9% 14,8% 48,10% 25,9% 9,30% -

12

Executar perícia trabalhista com recebimento dos honorários no final do processo judicial é uma estratégia, para realizar trabalhos futuros.

- - - 5,6% 38,9% 18,5% 27,8% 9,3%

Tabela 3: Questões de 1 a 12

As questões de 13 a 18, por terem características de respostas dissertativas, não foram tabuladas na Tabela 3. 4.3 Detalhamento das percepções dos respondentes

Esta subseção contempla o detalhamento da percepção dos respondentes como segue:

Na questão 1, perguntou-se aos peritos se eles desenvolveram estratégias de marketing pessoal para atuar no mercado de perícia contábil Judicial? 63% dos peritos contadores responderam que desenvolveram estratégias, enquanto 37% não desenvolveram estratégias para atuar.

Na questão 2, perguntou-se se os peritos tiveram dificuldades para se inserir no mercado de perícia contábil judicial? 55,6% dos respondentes tiveram dificuldades para se inserir no mercado de trabalho, ao passo que 42,6% não tiveram. Pode-se perceber quase um equilíbrio entre os respondentes.

A questão 3 afirma que a conquista dos serviços depende tanto do custo quanto da qualidade em que são oferecidos; 77,8% dos respondentes concordaram, enquanto 13% não concordaram, tendo 9,3% dos respondentes discordando da afirmação.

11

Na questão 4, sobre a afirmação “Os fatores pessoais de vestuário, apresentação e material de trabalho são essenciais para a nossa imagem no relacionamento com o mercado.”, obteve-se o seguinte resultado: 92,6% dos respondentes concordaram com a afirmação, enquanto 7,4% não concordaram e nem discordaram. Pode-se dizer que a imagem do profissional continua tendo significância na conquista de mercado, pois é importante causar boa impressão.

A questão 5 apresentou a seguinte afirmação: “O marketing pessoal está ligado à qualidade de vida e está diretamente ancorado no equilíbrio harmônico entre o trabalho, lazer esporte e alimentação”. Obteve-se o seguinte resultado: 77,8% dos respondentes concordaram; 13% não concordaram e nem discordaram; e 9,3% discordaram da questão. Segundo o referencial, deve haver um equilíbrio entre os fatores apresentados.

A questão 6 tratou da seguinte afirmação: a etiqueta e a ética são características desejáveis a todos os profissionais liberais; 98,1% respondentes concordaram com a afirmação. Pretendia-se nessa questão apenas causar reflexão sobre essas características imprescindíveis a profissional de todos os ramos, mesmo porque uma trata do comportamento profissional e a outra do comportamento social do indivíduo.

A questão 7 afirmou: “A participação do profissional contábil em constantes processos de educação continuada, para constar em seu currículo, é utilizada como estratégia de marketing.” No total, 85,2% dos respondentes concordaram com a afirmação e 7,4% não concordaram e nem discordaram.

Uma vez que uma das práticas adotadas pelos peritos é a distribuição de currículo em cartórios e a magistrados, sendo ele seu cartão de visita, é importante que conste seus aperfeiçoamentos profissionais, que certamente dará mais confiança ao magistrado na hora da indicação.

A questão 8 afirmou: “A criação de núcleo de prática de perícia contábil, para graduandos em Contabilidade, para elaborar relatórios periciais com gratuidades, pode ser uma estratégia para atuação futura.” Obteve-se o seguinte resultado: 75,9% respondentes concordaram com a afirmação, enquanto 14,8% discordaram da afirmação proposta.

Pode-se concluir, por meio dos resultados obtidos, que quanto mais cedo o trabalho do profissional ficar conhecido menos dificuldade ele terá para se inserir mercado de trabalho.

A questão 9 trouxe a seguinte afirmação: “Sempre que há necessidade de prova técnica, o juiz indica e nomeia o perito. Essa indicação é aleatória e é feita pelo cartório de distribuição.” Obteve-se o seguinte resultado: 48,2% discordaram; 27,8% concordaram; ao passo que 24,10% não concordam e nem discordaram da afirmação.

Sobre a afirmação da questão 10: “A atuação do perito contador como perito assistente, aproximando o profissional do juiz, é uma boa estratégia para atuar como perito judicial.” Chegou-se ao seguinte resultado: 57,4% dos respondentes concordaram e 33,3% discordaram da afirmação proposta.

O perito contador assistente é indicado pelas partes, tendo contato direto com os advogados. Leva-se em consideração que os advogados mantêm mais contatos com os magistrados do que os peritos, o que pode justificar o percentual de 57,4% das repostas obtidas.

12

A questão 11 apresentou a seguinte afirmação: “Em um mundo de inovações e de concorrências quase predatórias, a estratégia é vender-se bem, para, junto, levar o produto, objeto da negociação.”. Obteve-se o seguinte resultado: 63% dos respondentes concordaram com a afirmação; 25,9% não concordaram e nem discordaram.

Na questão 12, a partir da afirmação “Executar perícia trabalhista com recebimento dos honorários no final do processo judicial é uma estratégia para realizar trabalhos futuros.”, chegou-se ao seguinte resultado: 44,5% dos respondentes concordaram com a afirmação proposta; 37% discordaram; e 18,5% respondentes não concordaram e nem discordaram.

Comparando-se os respondentes que concordaram e discordaram, pode-se dizer que não há diferença significativa nas respostas. O que se apresenta é que a ideia de se trabalhar para receber depois, com algum risco, não é bem visto pelos peritos contadores.

Complementadas as análises das questões apresentadas, a afirmativa de n.º 13 permitiu verificar empiricamente a correlação entre as práticas utilizadas pelos peritos contadores e os fundamentos teóricos apresentados por Hoog (2007) em sua pirâmide de vantagens competitivas.

Para tanto, efetuou-se a mensuração dos fatores da pirâmide pela média percentual das respostas apresentadas pelos peritos contadores. Essa pirâmide contempla 5 (cinco) fatores: preço, segurança, qualidade, garantia e estratégia e solução.

De acordo com o resultado das análises apresentado, o autor diz que a Estratégia e Solução deve ser o primeiro elemento da pirâmide, pois representa seu alicerce, porque tem como alvo a prova pericial. Segundo os respondentes, a qualidade na prestação dos serviços é o alicerce da pirâmide.

Em segundo lugar está a Garantia, que representa a certeza da diligência e da verdade. Para os respondentes, o segundo fator mais importante é Segurança.

Na terceira base da pirâmide, está a Qualidade do serviço prestado. Na opinião dos respondentes, tal colocação pertence à Estratégia e Solução.

A quarta base da pirâmide está representada pela Segurança na prestação dos serviços, ou seja, o sigilo, a idoneidade. Para os respondentes, nesse lugar encontra-se a garantia dos serviços.

Por fim, a última base da pirâmide é a mesma dos respondentes. O fator Preço ficou em último lugar como fator de vantagem competitiva. A figura abaixo apresenta como ficou o resultado das vantagens competitivas entre as apresentadas por Hoog (2007) e os resultados da pesquisa.

13

A partir das análises apresentadas, foi possível inferir que há diferença

significativa entre os grupos analisados: Hoog (2007) e Percepção dos respondentes. Contudo, efetuou-se teste estatístico de comparação de médias, Independent Samples Test no SPSS, e foi possível ratificar essa diferença entre os grupos analisados, uma vez que o nível de tolerância obtido foi superior a 5%.

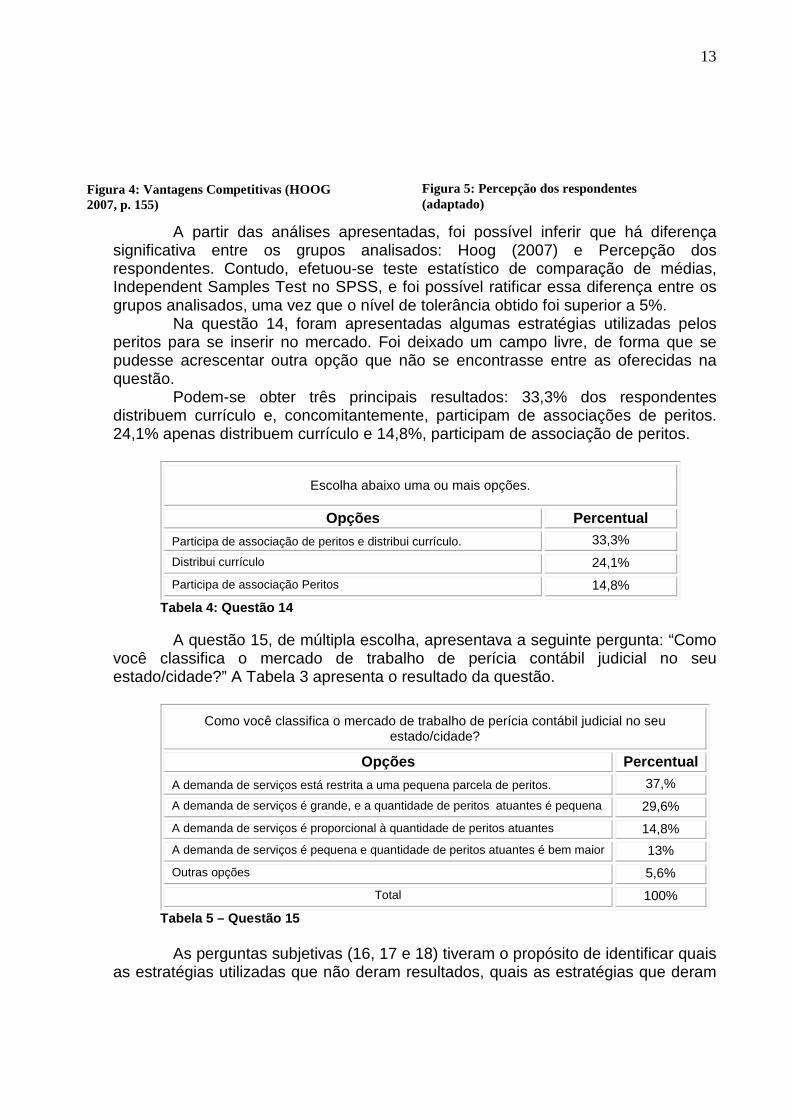

Na questão 14, foram apresentadas algumas estratégias utilizadas pelos peritos para se inserir no mercado. Foi deixado um campo livre, de forma que se pudesse acrescentar outra opção que não se encontrasse entre as oferecidas na questão.

Podem-se obter três principais resultados: 33,3% dos respondentes distribuem currículo e, concomitantemente, participam de associações de peritos. 24,1% apenas distribuem currículo e 14,8%, participam de associação de peritos.

Escolha abaixo uma ou mais opções.

Opções Percentual

Participa de associação de peritos e distribui currículo. 33,3%

Distribui currículo 24,1%

Participa de associação Peritos 14,8%

Tabela 4: Questão 14

A questão 15, de múltipla escolha, apresentava a seguinte pergunta: “Como você classifica o mercado de trabalho de perícia contábil judicial no seu estado/cidade?” A Tabela 3 apresenta o resultado da questão.

Como você classifica o mercado de trabalho de perícia contábil judicial no seu estado/cidade?

Opções Percentual

A demanda de serviços está restrita a uma pequena parcela de peritos. 37,%

A demanda de serviços é grande, e a quantidade de peritos atuantes é pequena 29,6%

A demanda de serviços é proporcional à quantidade de peritos atuantes 14,8%

A demanda de serviços é pequena e quantidade de peritos atuantes é bem maior 13%

Outras opções 5,6%

Total 100%

Tabela 5 – Questão 15

As perguntas subjetivas (16, 17 e 18) tiveram o propósito de identificar quais as estratégias utilizadas que não deram resultados, quais as estratégias que deram

Figura 5: Percepção dos respondentes (adaptado)

Figura 4: Vantagens Competitivas (HOOG 2007, p. 155)

14

resultados e como os peritos avaliam planejamento e execução de estratégias para se inserir no mercado.

Quanto à primeira questão, notou-se que não foram as estratégias que não deram resultados, mas a forma como foram utilizadas. No entanto algumas práticas foram descritas como não recomendadas pelos peritos como aviltamento de honorários: aceitar trabalhos sem competência técnica; oferecer vantagens e brindes; e aceitar trabalhos gratuitos para conquistar o magistrado.

No que dizia respeito às estratégias que deram resultados, ficou evidenciado que o uso das estratégias em conjunto tem uma maior eficácia. Ainda foram sugeridas algumas práticas como: trabalhar com perito experiente; fazer distribuição do currículo nos cartórios; fazer entrevista com o juiz; apresentar trabalhos de qualidade quando na qualidade de perito assistente; amizade (indicação); visitar fóruns constantemente; ter publicações; buscar associação de peritos, educação continuada (currículo) e estágios em escritórios de perícia contábil.

Na terceira questão, sobre como os peritos avaliam o planejamento e as estratégias para se inserir no mercado, verificou-se que, para alguns peritos por falta de conhecimento, usam-se pouco as estratégias. Alguns peritos acham que não adianta desenvolver estratégias, pois o problema está na conquista da simpatia do juiz. Outros peritos consideram importante o planejamento e as estratégias, apesar de não conhecerem muitas estratégias. Poucos peritos apresentaram a seguinte observação nos questionários: “Se existir alguma estratégia, gostaria de saber.” 4.4 Agrupamentos dos respondentes

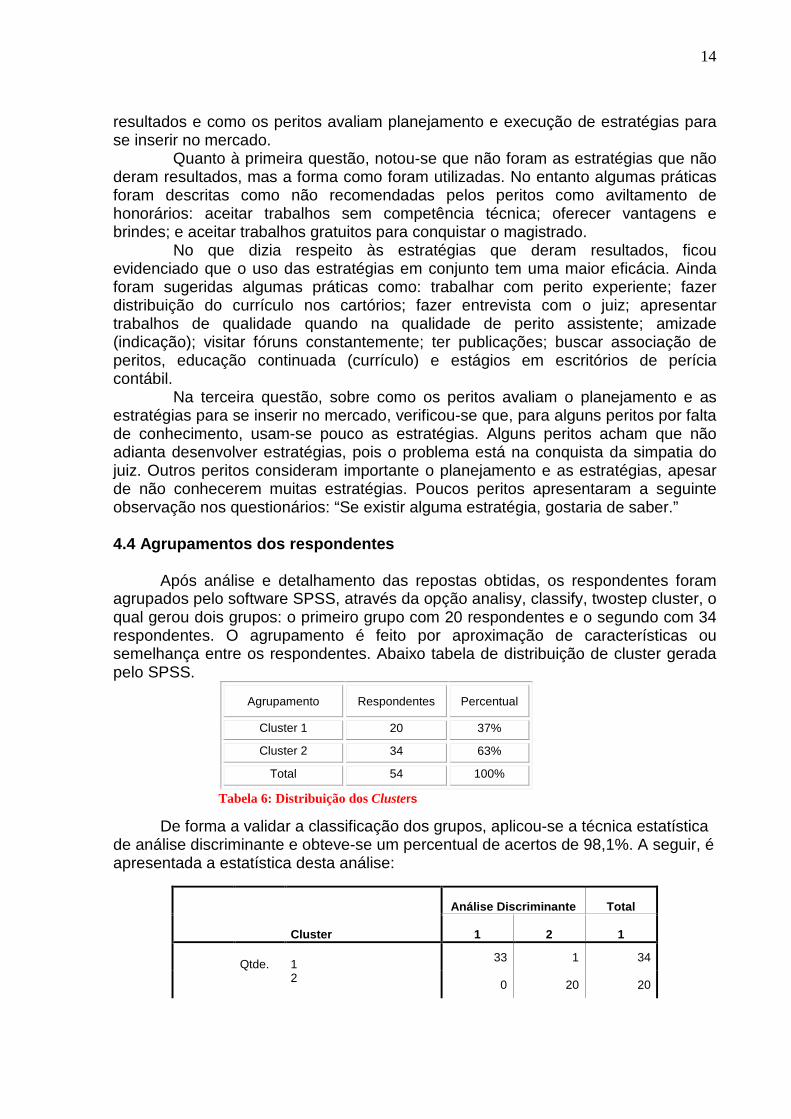

Após análise e detalhamento das repostas obtidas, os respondentes foram agrupados pelo software SPSS, através da opção analisy, classify, twostep cluster, o qual gerou dois grupos: o primeiro grupo com 20 respondentes e o segundo com 34 respondentes. O agrupamento é feito por aproximação de características ou semelhança entre os respondentes. Abaixo tabela de distribuição de cluster gerada pelo SPSS.

Agrupamento Respondentes Percentual

Cluster 1 20 37%

Cluster 2 34 63%

Total 54 100%

De forma a validar a classificação dos grupos, aplicou-se a técnica estatística de análise discriminante e obteve-se um percentual de acertos de 98,1%. A seguir, é apresentada a estatística desta análise:

Cluster

Análise Discriminante Total

1 2 1

Qtde. 1 33 1 34

2 0 20 20

Tabela 6: Distribuição dos Clusters

15

% 1 97,1 2,9 100,0

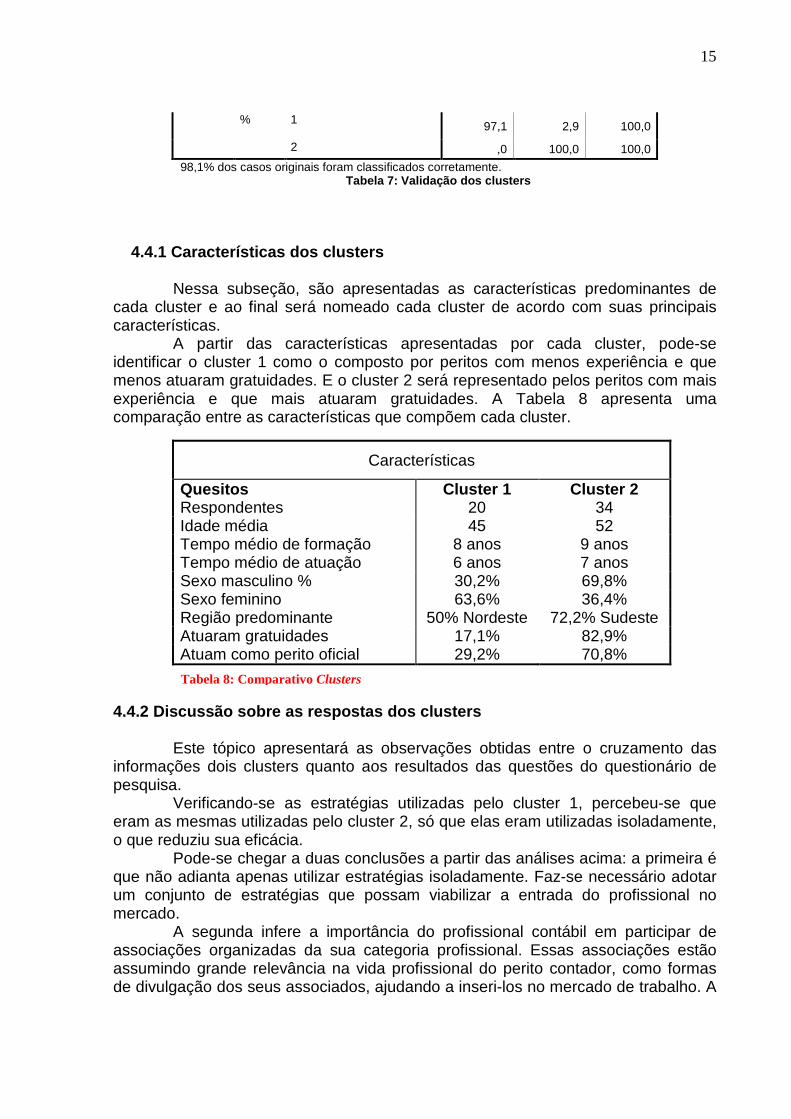

2 ,0 100,0 100,0

98,1% dos casos originais foram classificados corretamente. Tabela 7: Validação dos clusters

4.4.1 Características dos clusters

Nessa subseção, são apresentadas as características predominantes de cada cluster e ao final será nomeado cada cluster de acordo com suas principais características.

A partir das características apresentadas por cada cluster, pode-se identificar o cluster 1 como o composto por peritos com menos experiência e que menos atuaram gratuidades. E o cluster 2 será representado pelos peritos com mais experiência e que mais atuaram gratuidades. A Tabela 8 apresenta uma comparação entre as características que compõem cada cluster.

Características

Quesitos Cluster 1 Cluster 2 Respondentes 20 34 Idade média 45 52 Tempo médio de formação 8 anos 9 anos Tempo médio de atuação 6 anos 7 anos Sexo masculino % 30,2% 69,8% Sexo feminino 63,6% 36,4% Região predominante 50% Nordeste 72,2% Sudeste Atuaram gratuidades 17,1% 82,9% Atuam como perito oficial 29,2% 70,8%

4.4.2 Discussão sobre as respostas dos clusters

Este tópico apresentará as observações obtidas entre o cruzamento das informações dois clusters quanto aos resultados das questões do questionário de pesquisa.

Verificando-se as estratégias utilizadas pelo cluster 1, percebeu-se que eram as mesmas utilizadas pelo cluster 2, só que elas eram utilizadas isoladamente, o que reduziu sua eficácia.

Pode-se chegar a duas conclusões a partir das análises acima: a primeira é que não adianta apenas utilizar estratégias isoladamente. Faz-se necessário adotar um conjunto de estratégias que possam viabilizar a entrada do profissional no mercado.

A segunda infere a importância do profissional contábil em participar de associações organizadas da sua categoria profissional. Essas associações estão assumindo grande relevância na vida profissional do perito contador, como formas de divulgação dos seus associados, ajudando a inseri-los no mercado de trabalho. A

Tabela 8: Comparativo Clusters

16

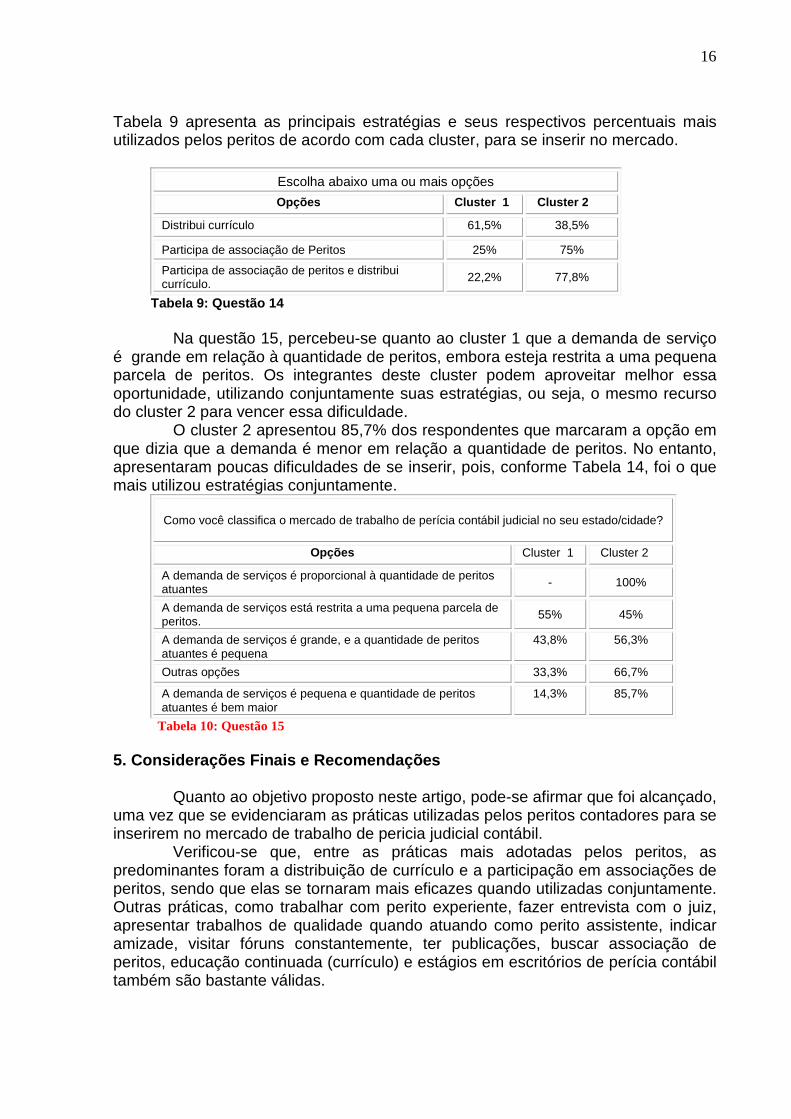

Tabela 9 apresenta as principais estratégias e seus respectivos percentuais mais utilizados pelos peritos de acordo com cada cluster, para se inserir no mercado.

Escolha abaixo uma ou mais opções

Opções Cluster 1 Cluster 2

Distribui currículo 61,5% 38,5%

Participa de associação de Peritos 25% 75%

Participa de associação de peritos e distribui currículo. 22,2% 77,8%

Tabela 9: Questão 14 Na questão 15, percebeu-se quanto ao cluster 1 que a demanda de serviço

é grande em relação à quantidade de peritos, embora esteja restrita a uma pequena parcela de peritos. Os integrantes deste cluster podem aproveitar melhor essa oportunidade, utilizando conjuntamente suas estratégias, ou seja, o mesmo recurso do cluster 2 para vencer essa dificuldade.

O cluster 2 apresentou 85,7% dos respondentes que marcaram a opção em que dizia que a demanda é menor em relação a quantidade de peritos. No entanto, apresentaram poucas dificuldades de se inserir, pois, conforme Tabela 14, foi o que mais utilizou estratégias conjuntamente.

Como você classifica o mercado de trabalho de perícia contábil judicial no seu estado/cidade?

Opções Cluster 1 Cluster 2

A demanda de serviços é proporcional à quantidade de peritos atuantes - 100%

A demanda de serviços está restrita a uma pequena parcela de peritos. 55% 45%

A demanda de serviços é grande, e a quantidade de peritos atuantes é pequena

43,8% 56,3%

Outras opções 33,3% 66,7%

A demanda de serviços é pequena e quantidade de peritos atuantes é bem maior

14,3% 85,7%

5. Considerações Finais e Recomendações

Quanto ao objetivo proposto neste artigo, pode-se afirmar que foi alcançado, uma vez que se evidenciaram as práticas utilizadas pelos peritos contadores para se inserirem no mercado de trabalho de pericia judicial contábil.

Verificou-se que, entre as práticas mais adotadas pelos peritos, as predominantes foram a distribuição de currículo e a participação em associações de peritos, sendo que elas se tornaram mais eficazes quando utilizadas conjuntamente. Outras práticas, como trabalhar com perito experiente, fazer entrevista com o juiz, apresentar trabalhos de qualidade quando atuando como perito assistente, indicar amizade, visitar fóruns constantemente, ter publicações, buscar associação de peritos, educação continuada (currículo) e estágios em escritórios de perícia contábil também são bastante válidas.

Tabela 10: Questão 15

17

E as práticas não recomendadas pelos peritos como aviltamento de honorários, aceitar trabalhos sem competência técnica, oferecer vantagens e brindes e aceitar trabalhos gratuitos para conquistar o magistrado, além de serem práticas antiéticas, não oferecem benefícios ao perito contador.

Quanto à pirâmide de vantagens competitivas, há divergências entre os fundamentos apresentados e a percepção dos peritos contadores entrevistados. À exceção do fator preço, todos os demais fatores apresentaram ordem de prioridade diferentes das apresentadas pelo autor.

Em relação à limitação da pesquisa, tem-se a necessidade de ampliação da amostra. No entanto, os resultados apresentados podem ser comprovados em outras pesquisas.

Como contribuição, essa pesquisa possibilita ao perito contador que está tentando se inserir no mercado de perícia judicial uma visão das estratégias adotadas pelos peritos que já atuam e que tendem a facilitar sua inclusão no mercado judicial. E, para os peritos que já atuam, permite uma reflexão sobre a eficiência da utilização de estratégias em conjunto para a inserção no mercado de perícias judiciais.

Como sugestão para trabalhos futuros, poder-se-á realizar nova pesquisa de campo nas unidades federativas brasileiras com o propósito de traçar um perfil dentro da localidade aonde o perito contador deseja atuar. 6. Referências

CARNES, Kay C.; GIERIASINSK, Norman j. Forensinc accounting skills: will supply finally catch up to demand? Managerial auditing journal (vol. 16 n.º 6, 2001, p. 378-382). CÓDIGO DO PROCESSO CIVIL Disponível em http://www.planalto.gov.br/CCIVIL/Leis/L5869.htm> Acesso em 5/4/2007. CONSELHO FEDERAL DE CONTABILIDADE. Princípios fundamentais e normas brasileiras de contabilidade de auditoria e perícia . CFC: Brasília, 2006. HOOG, Wilson Alberto Zappa. Prova pericial contábil: aspectos práticos & fundamentais. 5ª ed. Curitiba: Juruá 2007. KOTLER, Philip; tradução BRANDÃO, Ailton Bonfim. Administração de marketing: análise, planejamento, implementação e controle. 5ª ed. São Paulo, Atlas 1998. ORNELAS, Martinho Maurício Gomes de. Perícia contábil . 4 ed. São Paulo: Atlas 2003. REZAEE, Zabihollah; BURTON, E. James. Forensinc accounting education: insights from academicians and certified fraud examiner practitioners . Managerial auditing journal,( vol. 12, nº. 9, 1997, p. 479-489). RIZZO, Cláudio. Marketing pessoal no contexto pós-moderno. São Paulo: Trevisan Editora Universitária, 2006. SÁ, Antônio Lopes de. Perícia contábil . 7 ed. São Paulo: Atlas, 2007. STEVENSON, William J. Estatística Aplicada à Administração . Harbra, 2001.

18

VERGARA, Sylvia Constant. Projeto e relatório de pesquisa em administração . São Paulo: Atlas, 2000. YIN, Robert. Case study research : design and methods. Newbury: Sage Publications, 1989.