percepÇÃo dos contabilistas de erechim/rssobre … · duas correntes de pensamento: uma corrente...

TRANSCRIPT

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 71

PERCEPÇÃO DOS CONTABILISTAS DE ERECHIM/RSSOBRE A IMPORTÂNCIA DO CÓDIGO DE ÉTICA NO EXERCÍCIO DA PROFISSÃO

CONTÁBIL

Fábio Bernieri1

Juciléia Giacomin2

RESUMO

Para que a qualidade da Contabilidade seja assegurada, criou-se o Código de Ética Contábil. Este documento é de fundamental importância para o Contador, pois é ele quem reúne as prescrições de conduta que a classe contábil deverá seguir. Assim, a presente pesquisa teve por finalidade evidenciar a percepção dos contadores sobre a importância do Código de Ética no exercício da profissão contábil. O estudo é classificado como descritivo quanto aos objetivos com abordagem qualitativa por meio da aplicação de um questionário estruturado, com 24 questões fechadas aos profissionais Contabilistas da cidade de Erechim - RS e que prestam serviços para empresas e escritórios de contabilidade. A pesquisa revelou que os clientes de escritórios de contabilidade frequentemente questionam os resultados apresentados, e pelo menos 26.6% dos profissionais entrevistados informaram que existem solicitações de mudança dos resultados por esses clientes. Mesmo assim, 73,3% mostra que a maioria das respostas apontou que os profissionais seguem os procedimentos de forma ética e não realiza em momento algum algo que seja ilegal em suas atividades profissionais cotidianas. A pesquisa também revelou que 90% dos Contabilistas entrevistados mantêm e norteiam a sua conduta ética devido aos motivos dos princípios morais e 100% os entrevistados declararam que abrem mão da postura e conduta correta, para lançar os dados de acordo com os ajustes solicitados por seus clientes, sem verificar se o procedimento está ou não de acordo com as normas regulamentadoras.

Palavras-chaves: Ética. Código de Ética - Profissão Contábil - Contabilistas.

1 INTRODUÇÃO

Atualmente, a Contabilidade vem ganhando espaço no mercado, por se tratar de um trabalho

minucioso, específico e que exige muito conhecimento. Diante disso, as organizações procuram

1 Graduado em Ciências Contábeis pela Faculdade Anglicana de Erechim (FAE). 2 Mestre em Controladoria e Finanças pela Universidade do Vale do Rio dos Sinos (UNISINOS). E-mail: [email protected].

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 72

dar preferência na contratação de escritórios especializados na prestação de tal serviço, pois tais

atividades desenvolvidas por eles demandam muito tempo e conhecimento atualizado das normas,

leis, tributos, etc., sendo dificultoso e custoso para a empresa manter uma equipe para

desempenhar tais funções.

O cenário econômico para a profissão contábil vem se modificando com o passar dos

anos, isso se dá devido as mudanças implementadas e pela adoção das normas contábeis

fundamentadas no padrão IFRS. Essa adoção iniciou-se em 1º de janeiro de 2008, com a edição

da Lei nº 11.638, de 28 de dezembro de 2007, e está gradativamente sendo implantada, até mesmo

nas esferas públicas. Para normatizar as instituições, quanto às normas internacionais, o Conselho

Federal de Contabilidade editou a NBC T 19.41 – Contabilidade para Pequenas e Médias

Empresas (GIROTTO, 2010).

A contabilidade é importante em qualquer que seja a instituição, portanto, independente

do ramo que se esteja inserido, tenha-se o mínimo de compreensão acerca de contabilidade, suas

utilidades e seus limites. Desta forma, quanto mais os administradores compreenderem o papel

da contabilidade e sua importância, mais bem preparados estarão para desenvolver suas funções.

O papel do contador em uma empresa é de suma importância, pois este é um importante

influenciador das decisões essenciais em uma empresa (VASCONCELOS, 2001).

Para que a influência deste profissional seja saudável para a empresa, é fundamental que

o mesmo tenha ética no desempenho de suas atividades. A ética profissional é o conjunto de

condutas técnicas e sociais, exigidas por uma classe aos membros que são ligados a ela. Para que

todos adotem o mesmo comportamento diante do desempenho de sua profissão, foi criado os

Códigos de Ética, que norteiam as atividades e compreendem a solidificação do conjunto de

elementos propostos para caracterizar e determinar o comportamento das pessoas em um

determinado grupo social (BORGES; MEDEIROS, 2007).

Complementado, por Campos e Lima (2013):

[...] o Código de Ética do Contador foi criado para nortear os profissionais no

que diz respeito aos procedimentos corretos no exercício da profissão e contem os princípios éticos aplicáveis a sua conduta. A observância do Código de Ética deve ser tida pelo profissional como uma premissa, base de sua carreira. Para tanto faz-se importante observar como esse tema é abordado durante a graduação deste profissional, a contribuição para sua formação e a percepção dos alunos sobre sua importância.

Todo e qualquer Contabilista deve ter conhecimento, que se alguma organização da qual

presta assessoria, fizer – lhe solicitações ilícitas e que vão de contra aos padrões Contábeis e ao

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 73

Código de Ética, se forem alvos da fiscalização e descobertas tais fraudes, a integridade e moral

do mesmo serão comprometidas, sendo que todo o trabalho de manter sua carteira de clientes

sofrerá consequências quando seu nome estiver envolvido em questões não éticas. Além disso, o

Contabilista responderá perante a lei por todos seus atos que estão em desacordo com leis e os

princípios contábeis (MÜLLER, 2003)

Diante deste contexto, surge o seguinte questionamento: qual é a percepção dos

Contabilistas de Erechim/RS acerca da importância do Código de Ética para o exercício

da profissão contábil? A presente pesquisa justifica-se pela importância do Código de

Ética para o profissional contábil no exercício da sua profissão, uma vez que o atual

cenário brasileiro é marcado por divulgações da mídia, através de notícias que evidenciam

e alertam sobre fatos de corrupção em todos os níveis de Poder.

2 REFERENCIAL TEÓRICO

2.1 A ÉTICA PROFISSIONAL

Ao buscar o conceito de Ética Profissional, chega-se a uma série de normas que devem levar

o indivíduo à aquisição de hábitos e a formação do caráter, incluindo os deveres e os direitos que

cada profissional deve possuir para viver harmonicamente com os seus pares (CFC, 2003).

Para se estabelecer aqui um conceito de ética profissional, faz-se necessário, primeiramente,

definir o real conceito da palavra ética. Borges e Medeiros (2007, p. 60) estabelecem que a ética

tenha por objeto de estudo “o comportamento humano e o seu objetivo é estabelecer níveis de

convivência aceitáveis entre os indivíduos de uma sociedade”.

O autor Vásquez (1989), explica que “a ética não é a moral”, porém, ambas se relacionam:

[...] a moral vem do latim mos ou mores, costumes, no sentido de conjunto de normas ou regras adquiridas por hábito. A moral se refere, assim, ao comportamento adquirido ou modo de ser conquistado pelo homem. Ética vem do grego ethos, que significa analogamente, “modo de ser” ou “caráter” enquanto forma de vida também adquirida ou conquistada pelo homem (VÁSQUEZ, 1989, p. 14).

Monteiro et al. (2011) tece considerações acerca da etimologia da palavra Ética,

explicando que ela deriva do grego ethos e que tem duas interpretações: uma delas é o caráter que

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 74

é aprimorado ao longo do tempo e a outra é que ética é uma Ciência que tem como objetivo a

perfeição do homem, contribuindo para a sua felicidade. A ética pode ser vista como parte da

Filosofia, um tipo de saber que se tenta construir racionalmente, utilizando para tanto o rigor

conceitual e metodológico próprio da Filosofia, ou ainda, como reflexão sobre as questões morais,

desdobrando conceitos e argumentos que permitam compreender a dimensão moral da pessoa

humana.

Barros (2010) descreve a ética geral como algo que propõe obrigações e deveres que os

indivíduos possuem com seus pares, na convivência diária. A autora evidencia ainda que haja

duas correntes de pensamento: uma corrente que defende que há normas e princípios universais,

que não se alteram no tempo e se aplicam indistintamente a todos os indivíduos e uma segunda

corrente, que defende que o julgamento ético das pessoas é determinado pelas tradições e

costumes de seu meio, da sociedade onde se vive, e, portanto, se altera no tempo e não se aplica

a todos os indivíduos.

Para Oliveira (2007), a construção da ética se dá através de pequenos e firmes costumes,

como se fosse uma casa: se a estrutura que alicerça esta casa for frágil, não será segura. Silva, S.

(2016) complementa que as questões éticas são discutidas hoje no campo profissional,

organizacional e governamental. Os escândalos contábeis envolvendo empresas de renome

nacional e internacional intensificam a preocupação da sociedade quanto a informações que

demonstrem a real situação das empresas.

Borges e Medeiros (2007, p. 63), ao falarem de ética profissional ligada ao

profissional Contábil, relatam que:

Tratando da ética profissional, apresentam um conjunto de elementos que devem estar inseridos nas ações dos profissionais em contabilidade, materializados no código da profissão, que envolve questões de obediência às regras da sociedade, ao servir com lealdade e diligência, e ao respeito próprio. São quatro os preceitos mínimos a serem considerados no exercício profissional e num conseqüente manual de conduta: a) competência; b) sigilo; c) integridade e d) objetividade.

Sá (2010) afirma que a profissão contábil consiste em um trabalho exercido habitualmente

nas células sociais, com o objetivo de prestar informações e orientações baseadas na explicação

dos fenômenos patrimoniais, ensejando o cumprimento de deveres sociais, legais, econômicos, a

tomada de decisões administrativas, além de servir de instrumentação histórica da vida e da

riqueza. Desta forma, o autor não explora somente que o conhecimento técnico e científico deve

ser aprimorado e respeitado pelo profissional Contábil, mas também a conduta virtuosa, que deve

ser construída ao longo da carreira, mantida e resguardada.

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 75

2.2 CÓDIGO DE ÉTICA PROFISSIONAL

A grande maioria dos profissionais da Contabilidade está introduzida no meio de agentes

com interesses conflitantes, ou seja, ora, se está no meio da disputa entre os resultados reais da

empresa e o proprietário, entre o fisco e o contribuinte, entre o chefe e seus subordinados, entre

os proprietários e os administradores, entre os concorrentes, etc. A informação que é seu produto,

é importantíssima para o controle das atividades, para a avaliação de desempenho, para a decisão

de investimentos e muitas vezes para traçar o futuro de uma empresa. Por isso, são maiores as

pressões exercidas pelos administradores e proprietários das organizações sobre o profissional

contábil. Daí se dá a grande necessidade de um comportamento ético a servir perante esses

profissionais contábeis (MÜLLER, 2003).

O Conselho Federal de Contabilidade (2003) afirma que a discussão ética para a

profissão contábil requer um conjunto de regras de comportamento do Contabilista no

exercício de suas atividades profissionais. Qualquer profissional deve conhecer a sua

profissão e não seria diferente para o Contabilista, que deve conhecer os aspectos

técnicos, as prerrogativas e as regras de conduta moral da profissão. Não é possível e nem

permissível a um profissional ter todos os conhecimentos técnicos para exercer com

maestria a profissão contábil se este mesmo profissional não desenvolver suas atividades

baseado num comportamento ético em relação aos demais colegas e a terceiros

interessados.

Discutir sobre conduta ética no exercício profissional é uma tarefa complexa em

face da amplitude do tema, pois envolve uma série de princípios e valores individuais

nem sempre condizentes com a proposta de um conjunto de regras a serem respeitadas

por todos indistintamente. No desempenho de suas atividades, todo profissional, além do

aprendizado técnico constante, precisa assimilar conceitos éticos e empenhar-se em

vivenciá-los durante toda a sua carreira profissional (CONSELHO FEDERAL DE

CONTABILIDADE, 2003).

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 76

2.3 O CONTABILISTA PERANTE A SOCIEDADE

O relacionamento do profissional contábil com a sociedade em que está inserido vai

depender muito de sua conduta profissional e ética. Um bom profissional tende a ser

reconhecido por sua comunidade como uma pessoa de bem e honesta. Alves (2007, p. 30)

sustenta que se deve seguir o Código de Ética, a fim de manter o respeito da sociedade:

Os profissionais de contabilidade devem, no exercício profissional, constituir e observar determinadas regras de conduta, no intuito de manter o respeito da sociedade para com a sua profissão. A classe profissional, de maneira majoritária, deve concordar em seguir tais regras, para que todos se sintam obrigados a cumprir o Código.

Assim sendo, vale reiterar que é dever do profissional Contabilista relacionar-se

bem com sua comunidade e manter uma conduta profissional e pessoal ilibada, a fim de

garantir o respeito da comunidade no qual está inserido.

Fari e Nogueira (2007) mostram que para esse novo profissional contábil conquiste seu

espaço no mercado de trabalho, não bastam somente características pessoais, exige-se constante

busca de conhecimentos, não somente ligados à sua área específica. Nesse mercado em contínuas

transformações, o profissional precisa estar em formação continuada: preparado para as

mudanças, sendo capaz de entendê-las rapidamente, adequar-se e propor ações, desenvolvendo

seu potencial criativo e mantendo sempre uma conduta ética ilibada.

3 PROCEDIMENTOS METODOLÓGICOS

Trata-se de uma pesquisa bibliográfica, teórico-prática, de abordagem qualitativa,

de fim descritivo. O presente trabalho, quanto à natureza, foi caracterizado como uma

pesquisa teórico-empírica. Sendo que as informações foram obtidas através de uma

pesquisa bibliográfica em artigos científicos, materiais acadêmicos, revista e livros que

abordavam sobre o assunto descrito.Quanto à abordagem do problema, trata-se de

pesquisa qualitativa, que ocorre à medida que se concebem análises mais profundas em

relação ao problema que está sendo estudada. Quanto a abordagem dos procedimentos a

pesquisa é caracterizada como levantamento (survey), é o tipo de pesquisa que visa

determinar informações sobre práticas ou opiniões atuais de uma população específica.

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 77

Quanto aos objetivos da pesquisa foi classificada como descritiva, pois buscou

descrever as práticas e percepções dos Contabilistas em relação à Ética em sua profissão

e a importância do Código de Ética como norteador do desempenho da profissão

Contábil.Já na natureza da pesquisa se tratou como aplicada, pois os resultados foram

obtidos através de um questionário com perguntas fechadas destinados aos Contabilistas

de Erechim/RS.

A população nessa pesquisa foi constituída pelos 550 Contabilistas ativos da

cidade de Erechim/RS. Através do conhecimento do total do número da população foi

aplicado o questionário com 24 questões objetivas de múltipla escolha, norteadoras em

relação ao assunto proposto. O número total de retornos dos questionários pelos

entrevistados foi de 30 questionários respondidos, totalizando 16,8 % do total.

Os questionários aplicados foram elaborados a partir de cinco artigos sobre o tema,

dos autores: Ferreira, A.(2007), Cunha e Colares (2013), Ferreira e Souza (2013), Pontes

(2014) e Silva F (2016). Os questionários destes autores mencionados foram adaptados

para o presente estudo.A aplicação dos questionários eletrônicos foi realizada no período

de data de outubro a 12 de novembro. Foram enviados a 178 destinatários via correio

eletrônico. Nesse correio eletrônico, havia um texto que apresentava a pesquisa e um link

externo que direcionava para os respondentes para o questionário hospedado Google

Docs.

A escolha desta ferramenta se justifica pelo fato da facilidade de desenvolvimento das

tarefas e da aplicabilidade dos questionários, assim, consegue- se abranger um número

maior de entrevistados através do meio eletrônico.

4. RESULTADOS

4.1 ANÁLISE INTEGRADA DOS RESULTADOS

Após os dados coletados e organizados, inicia-se a análise e interpretação dos mesmos.

Inicialmente, com auxílio do Microsoft Excel, uma vez que, o objetivo final da análise é o de

tratar as evidências de forma adequada e organizada, para assim se obter conclusões analíticas

convincentes e eliminar interpretações alternativas e desnecessárias (APPOLINÁRIO, 2006).

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 78

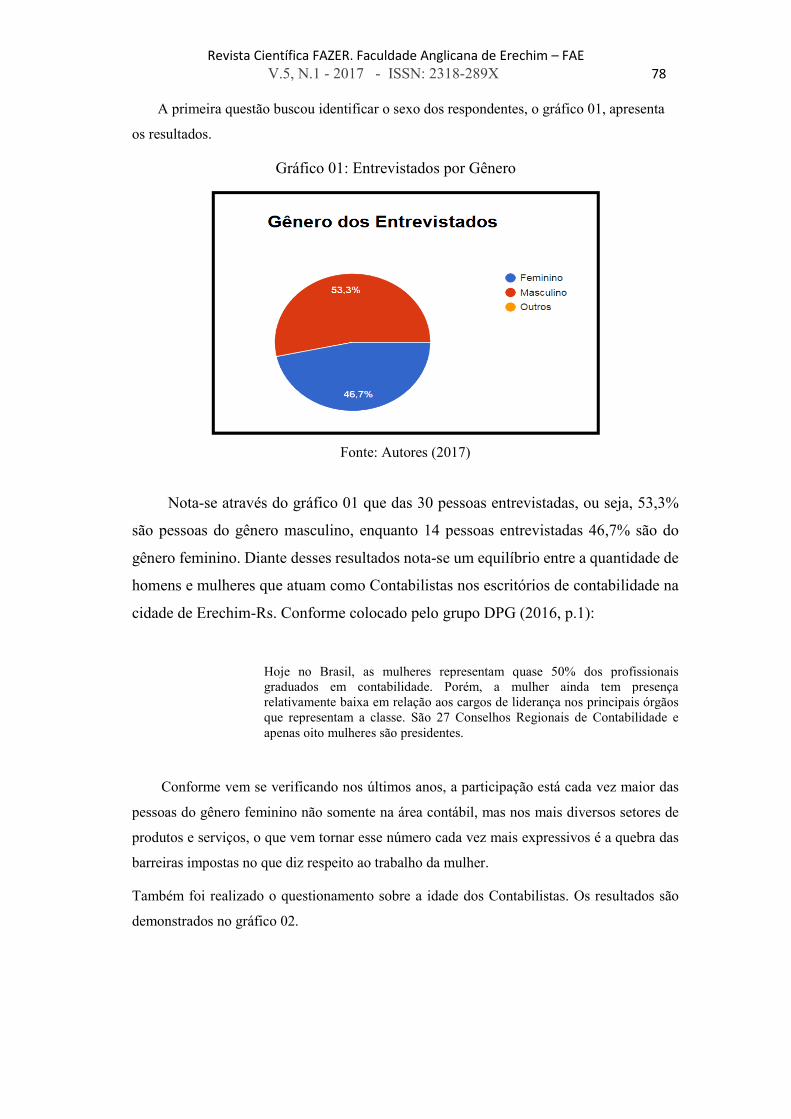

A primeira questão buscou identificar o sexo dos respondentes, o gráfico 01, apresenta

os resultados.

Gráfico 01: Entrevistados por Gênero

Fonte: Autores (2017)

Nota-se através do gráfico 01 que das 30 pessoas entrevistadas, ou seja, 53,3%

são pessoas do gênero masculino, enquanto 14 pessoas entrevistadas 46,7% são do

gênero feminino. Diante desses resultados nota-se um equilíbrio entre a quantidade de

homens e mulheres que atuam como Contabilistas nos escritórios de contabilidade na

cidade de Erechim-Rs. Conforme colocado pelo grupo DPG (2016, p.1):

Hoje no Brasil, as mulheres representam quase 50% dos profissionais graduados em contabilidade. Porém, a mulher ainda tem presença relativamente baixa em relação aos cargos de liderança nos principais órgãos que representam a classe. São 27 Conselhos Regionais de Contabilidade e apenas oito mulheres são presidentes.

Conforme vem se verificando nos últimos anos, a participação está cada vez maior das

pessoas do gênero feminino não somente na área contábil, mas nos mais diversos setores de

produtos e serviços, o que vem tornar esse número cada vez mais expressivos é a quebra das

barreiras impostas no que diz respeito ao trabalho da mulher.

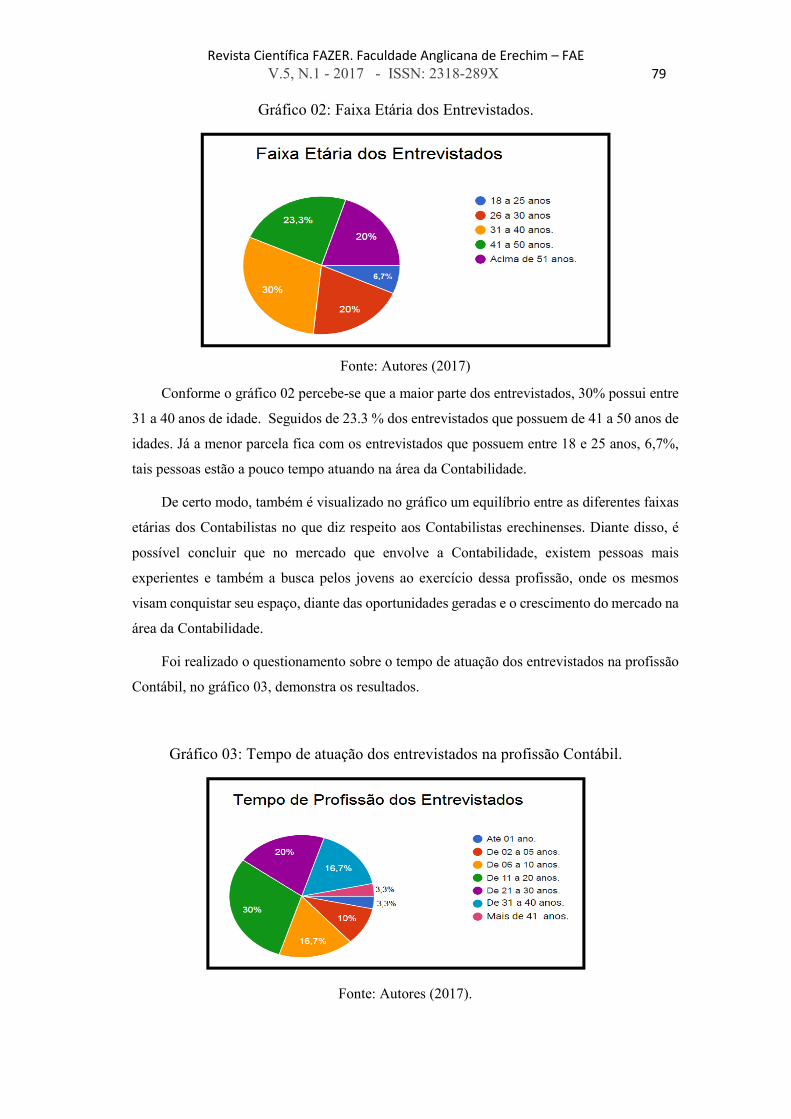

Também foi realizado o questionamento sobre a idade dos Contabilistas. Os resultados são

demonstrados no gráfico 02.

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 79

Gráfico 02: Faixa Etária dos Entrevistados.

Fonte: Autores (2017)

Conforme o gráfico 02 percebe-se que a maior parte dos entrevistados, 30% possui entre

31 a 40 anos de idade. Seguidos de 23.3 % dos entrevistados que possuem de 41 a 50 anos de

idades. Já a menor parcela fica com os entrevistados que possuem entre 18 e 25 anos, 6,7%,

tais pessoas estão a pouco tempo atuando na área da Contabilidade.

De certo modo, também é visualizado no gráfico um equilíbrio entre as diferentes faixas

etárias dos Contabilistas no que diz respeito aos Contabilistas erechinenses. Diante disso, é

possível concluir que no mercado que envolve a Contabilidade, existem pessoas mais

experientes e também a busca pelos jovens ao exercício dessa profissão, onde os mesmos

visam conquistar seu espaço, diante das oportunidades geradas e o crescimento do mercado na

área da Contabilidade.

Foi realizado o questionamento sobre o tempo de atuação dos entrevistados na profissão

Contábil, no gráfico 03, demonstra os resultados.

Gráfico 03: Tempo de atuação dos entrevistados na profissão Contábil.

Fonte: Autores (2017).

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 80

Pode-se notar no gráfico 03, que a maior parte dos profissionais Contabilistas,

30% possui entre 11 a 20 anos de atuação no mercado Contábil, seguidos dos

profissionais que possuem entre 21 a 30 anos de atuação com 20%. Já os que os mais

experientes com mais de 41 anos de profissão somam 3,3%, juntamente com eles vem

os menos experientes que apresentam o mesmo índice, são principalmente os

profissionais recém-formados em contabilidade e conseguem alocar-se no mercado de

trabalho, buscando contribuir no crescimento e fortalecimento da profissão Contábil.

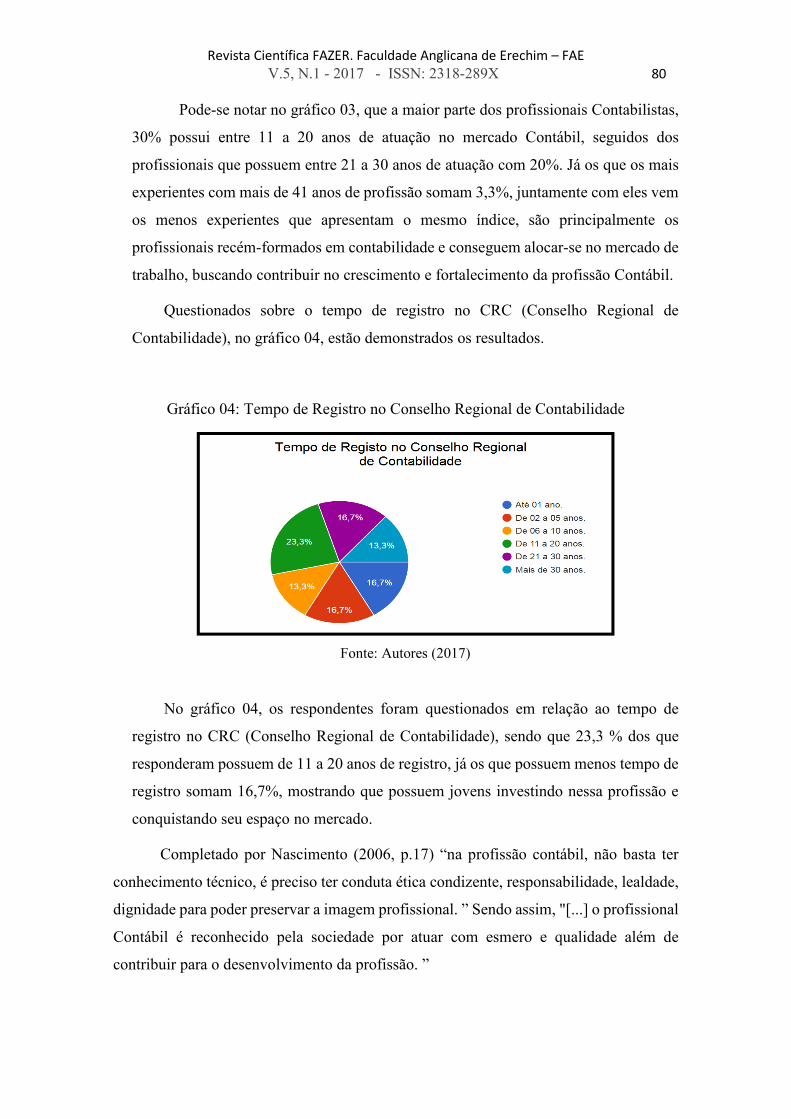

Questionados sobre o tempo de registro no CRC (Conselho Regional de

Contabilidade), no gráfico 04, estão demonstrados os resultados.

Gráfico 04: Tempo de Registro no Conselho Regional de Contabilidade

Fonte: Autores (2017)

No gráfico 04, os respondentes foram questionados em relação ao tempo de

registro no CRC (Conselho Regional de Contabilidade), sendo que 23,3 % dos que

responderam possuem de 11 a 20 anos de registro, já os que possuem menos tempo de

registro somam 16,7%, mostrando que possuem jovens investindo nessa profissão e

conquistando seu espaço no mercado.

Completado por Nascimento (2006, p.17) “na profissão contábil, não basta ter

conhecimento técnico, é preciso ter conduta ética condizente, responsabilidade, lealdade,

dignidade para poder preservar a imagem profissional. ” Sendo assim, "[...] o profissional

Contábil é reconhecido pela sociedade por atuar com esmero e qualidade além de

contribuir para o desenvolvimento da profissão. ”

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 81

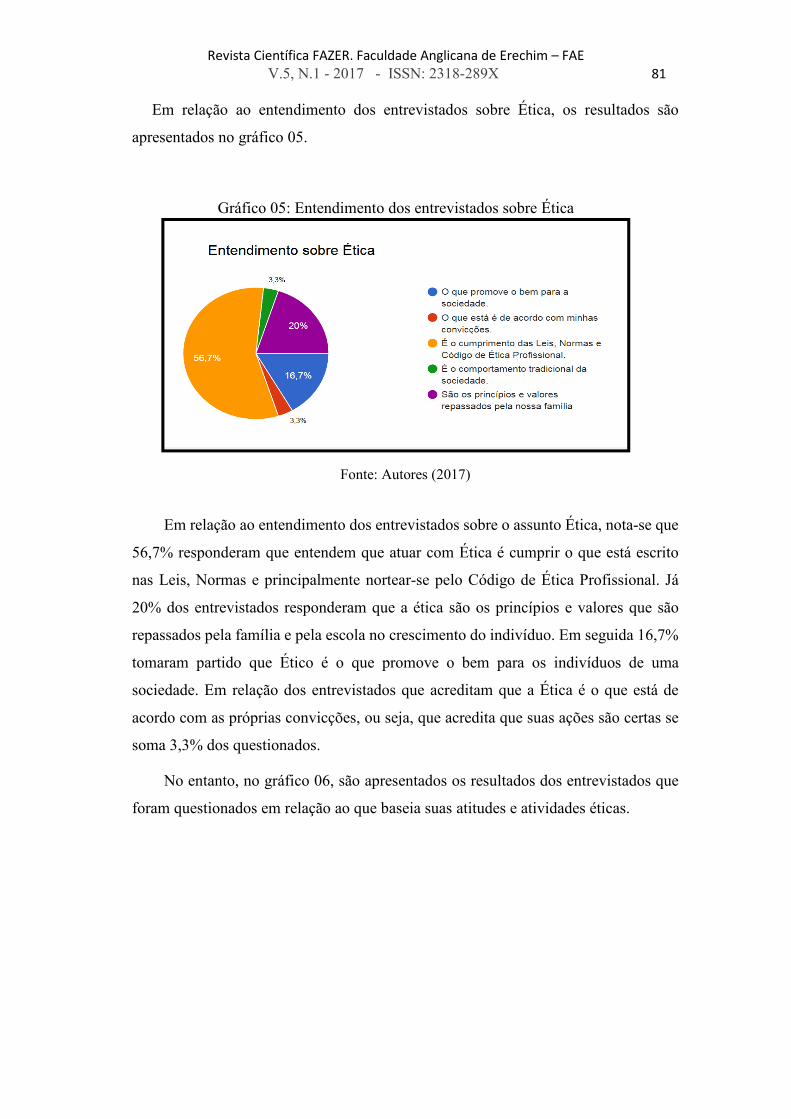

Em relação ao entendimento dos entrevistados sobre Ética, os resultados são

apresentados no gráfico 05.

Gráfico 05: Entendimento dos entrevistados sobre Ética

Fonte: Autores (2017)

Em relação ao entendimento dos entrevistados sobre o assunto Ética, nota-se que

56,7% responderam que entendem que atuar com Ética é cumprir o que está escrito

nas Leis, Normas e principalmente nortear-se pelo Código de Ética Profissional. Já

20% dos entrevistados responderam que a ética são os princípios e valores que são

repassados pela família e pela escola no crescimento do indivíduo. Em seguida 16,7%

tomaram partido que Ético é o que promove o bem para os indivíduos de uma

sociedade. Em relação dos entrevistados que acreditam que a Ética é o que está de

acordo com as próprias convicções, ou seja, que acredita que suas ações são certas se

soma 3,3% dos questionados.

No entanto, no gráfico 06, são apresentados os resultados dos entrevistados que

foram questionados em relação ao que baseia suas atitudes e atividades éticas.

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 82

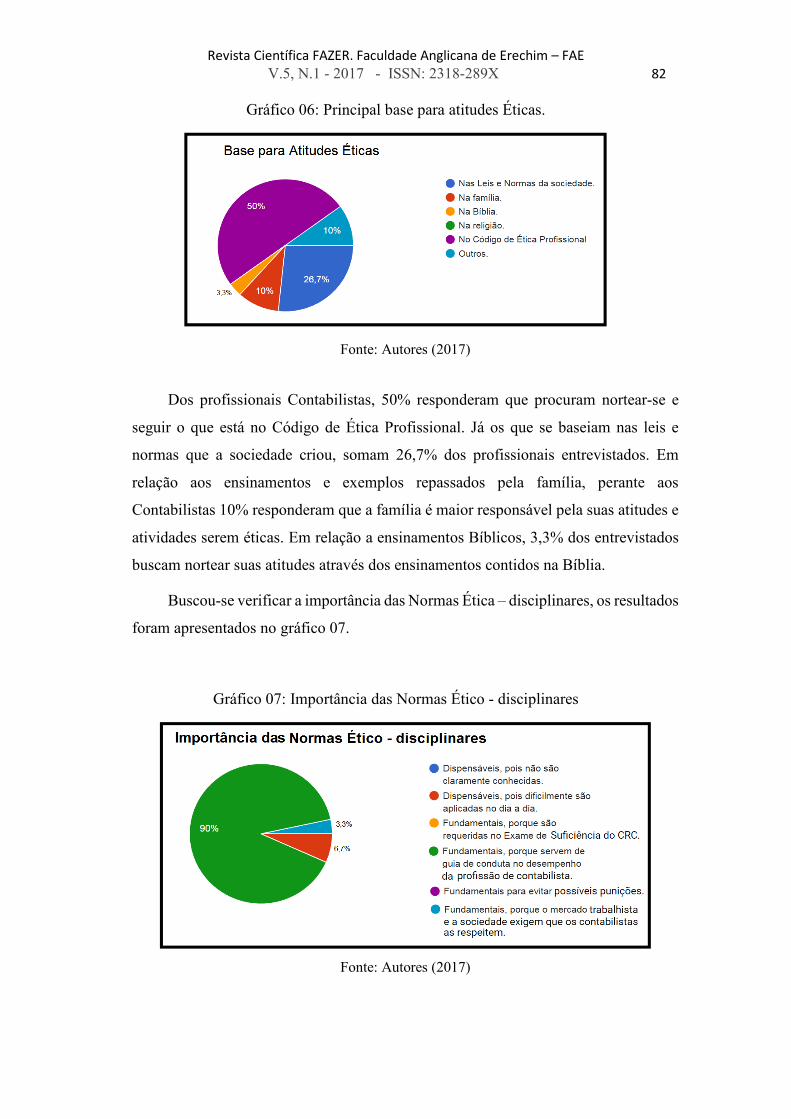

Gráfico 06: Principal base para atitudes Éticas.

Fonte: Autores (2017)

Dos profissionais Contabilistas, 50% responderam que procuram nortear-se e

seguir o que está no Código de Ética Profissional. Já os que se baseiam nas leis e

normas que a sociedade criou, somam 26,7% dos profissionais entrevistados. Em

relação aos ensinamentos e exemplos repassados pela família, perante aos

Contabilistas 10% responderam que a família é maior responsável pela suas atitudes e

atividades serem éticas. Em relação a ensinamentos Bíblicos, 3,3% dos entrevistados

buscam nortear suas atitudes através dos ensinamentos contidos na Bíblia.

Buscou-se verificar a importância das Normas Ética – disciplinares, os resultados

foram apresentados no gráfico 07.

Gráfico 07: Importância das Normas Ético - disciplinares

Fonte: Autores (2017)

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 83

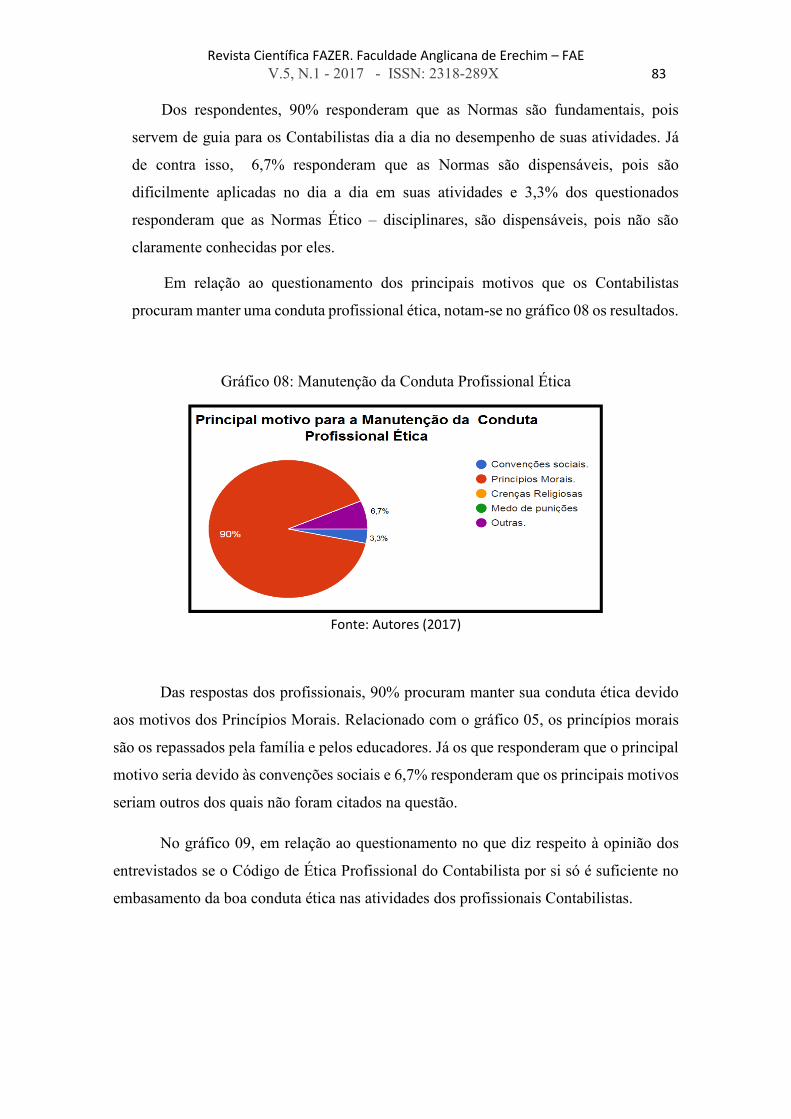

Dos respondentes, 90% responderam que as Normas são fundamentais, pois

servem de guia para os Contabilistas dia a dia no desempenho de suas atividades. Já

de contra isso, 6,7% responderam que as Normas são dispensáveis, pois são

dificilmente aplicadas no dia a dia em suas atividades e 3,3% dos questionados

responderam que as Normas Ético – disciplinares, são dispensáveis, pois não são

claramente conhecidas por eles.

Em relação ao questionamento dos principais motivos que os Contabilistas

procuram manter uma conduta profissional ética, notam-se no gráfico 08 os resultados.

Gráfico 08: Manutenção da Conduta Profissional Ética

Fonte: Autores (2017)

Das respostas dos profissionais, 90% procuram manter sua conduta ética devido

aos motivos dos Princípios Morais. Relacionado com o gráfico 05, os princípios morais

são os repassados pela família e pelos educadores. Já os que responderam que o principal

motivo seria devido às convenções sociais e 6,7% responderam que os principais motivos

seriam outros dos quais não foram citados na questão.

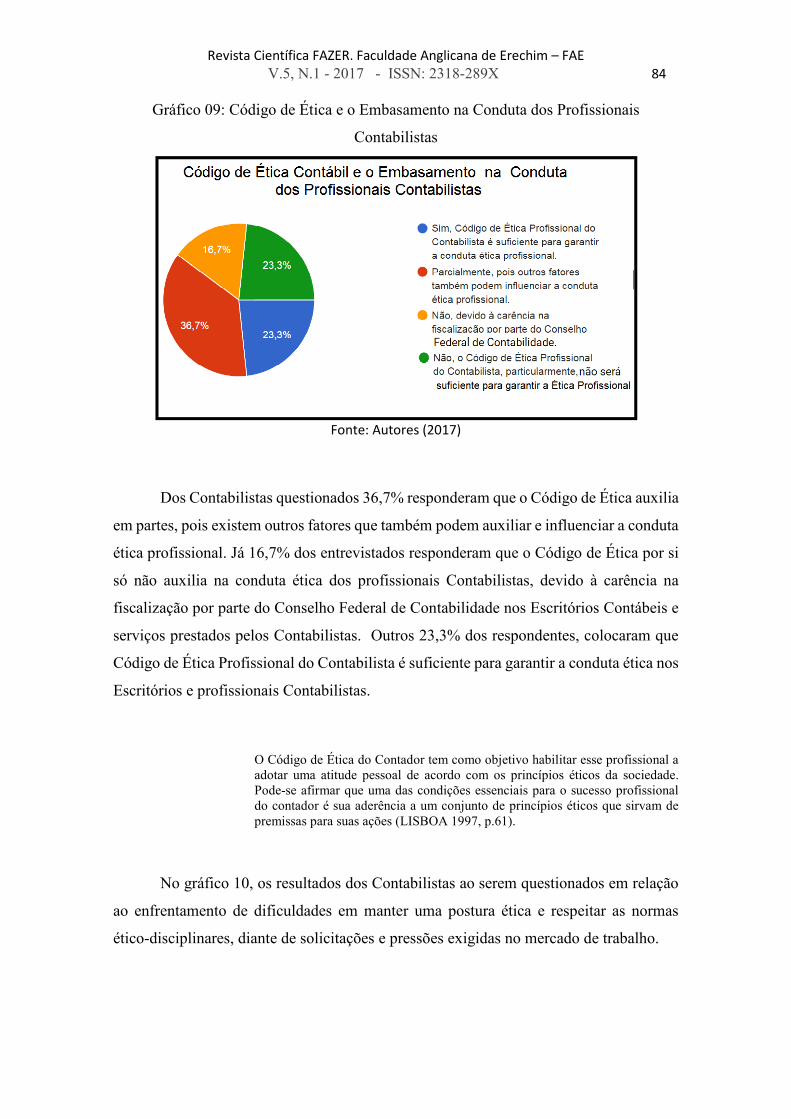

No gráfico 09, em relação ao questionamento no que diz respeito à opinião dos

entrevistados se o Código de Ética Profissional do Contabilista por si só é suficiente no

embasamento da boa conduta ética nas atividades dos profissionais Contabilistas.

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 84

Gráfico 09: Código de Ética e o Embasamento na Conduta dos Profissionais

Contabilistas

Fonte: Autores (2017)

Dos Contabilistas questionados 36,7% responderam que o Código de Ética auxilia

em partes, pois existem outros fatores que também podem auxiliar e influenciar a conduta

ética profissional. Já 16,7% dos entrevistados responderam que o Código de Ética por si

só não auxilia na conduta ética dos profissionais Contabilistas, devido à carência na

fiscalização por parte do Conselho Federal de Contabilidade nos Escritórios Contábeis e

serviços prestados pelos Contabilistas. Outros 23,3% dos respondentes, colocaram que

Código de Ética Profissional do Contabilista é suficiente para garantir a conduta ética nos

Escritórios e profissionais Contabilistas.

O Código de Ética do Contador tem como objetivo habilitar esse profissional a adotar uma atitude pessoal de acordo com os princípios éticos da sociedade. Pode-se afirmar que uma das condições essenciais para o sucesso profissional do contador é sua aderência a um conjunto de princípios éticos que sirvam de premissas para suas ações (LISBOA 1997, p.61).

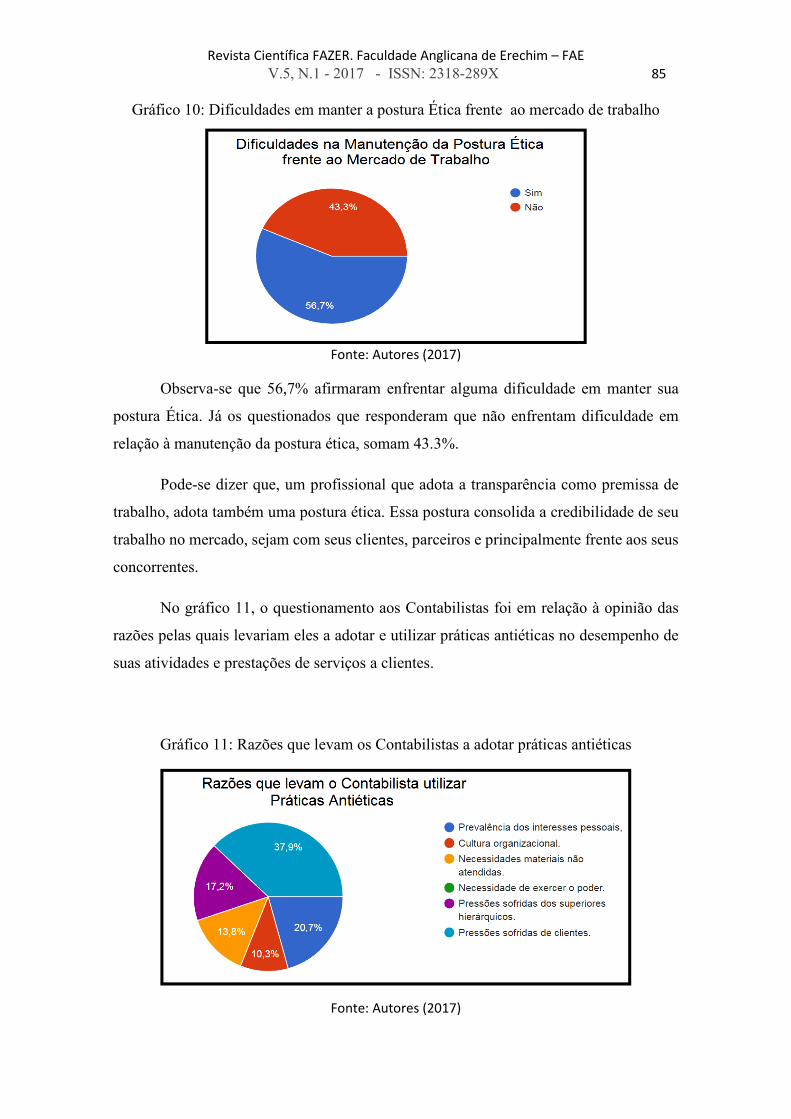

No gráfico 10, os resultados dos Contabilistas ao serem questionados em relação

ao enfrentamento de dificuldades em manter uma postura ética e respeitar as normas

ético-disciplinares, diante de solicitações e pressões exigidas no mercado de trabalho.

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 85

Gráfico 10: Dificuldades em manter a postura Ética frente ao mercado de trabalho

Fonte: Autores (2017)

Observa-se que 56,7% afirmaram enfrentar alguma dificuldade em manter sua

postura Ética. Já os questionados que responderam que não enfrentam dificuldade em

relação à manutenção da postura ética, somam 43.3%.

Pode-se dizer que, um profissional que adota a transparência como premissa de

trabalho, adota também uma postura ética. Essa postura consolida a credibilidade de seu

trabalho no mercado, sejam com seus clientes, parceiros e principalmente frente aos seus

concorrentes.

No gráfico 11, o questionamento aos Contabilistas foi em relação à opinião das

razões pelas quais levariam eles a adotar e utilizar práticas antiéticas no desempenho de

suas atividades e prestações de serviços a clientes.

Gráfico 11: Razões que levam os Contabilistas a adotar práticas antiéticas

Fonte: Autores (2017)

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 86

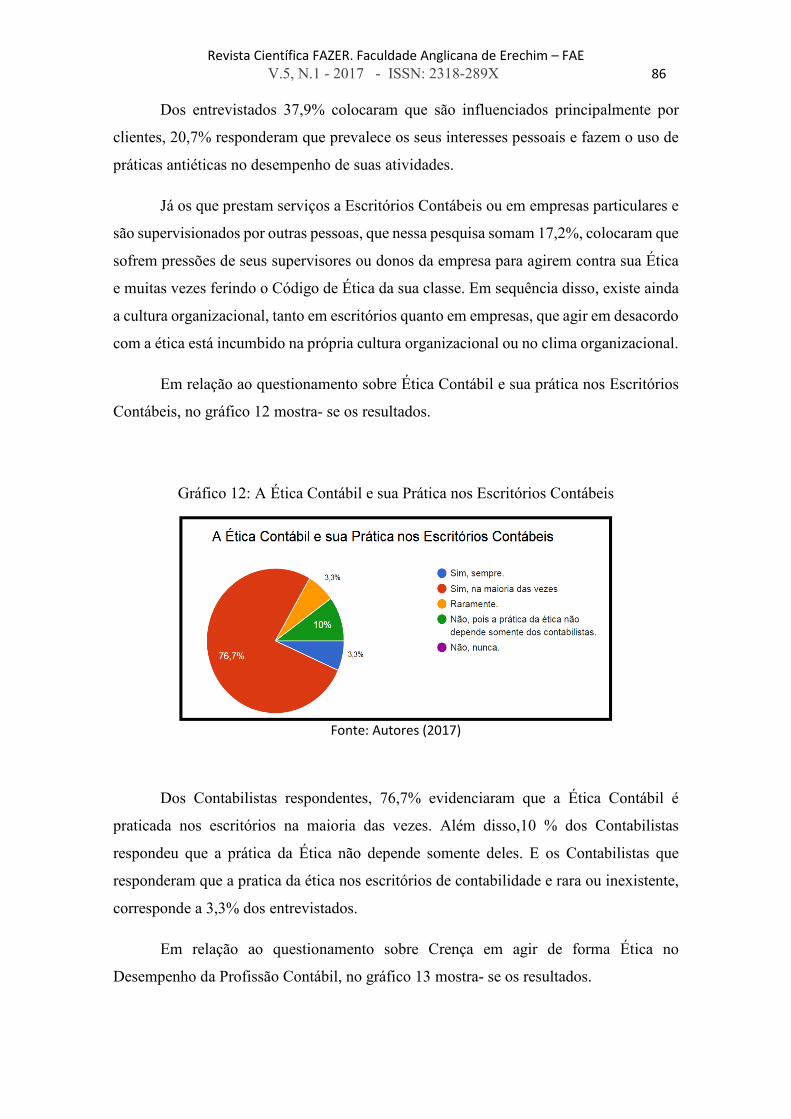

Dos entrevistados 37,9% colocaram que são influenciados principalmente por

clientes, 20,7% responderam que prevalece os seus interesses pessoais e fazem o uso de

práticas antiéticas no desempenho de suas atividades.

Já os que prestam serviços a Escritórios Contábeis ou em empresas particulares e

são supervisionados por outras pessoas, que nessa pesquisa somam 17,2%, colocaram que

sofrem pressões de seus supervisores ou donos da empresa para agirem contra sua Ética

e muitas vezes ferindo o Código de Ética da sua classe. Em sequência disso, existe ainda

a cultura organizacional, tanto em escritórios quanto em empresas, que agir em desacordo

com a ética está incumbido na própria cultura organizacional ou no clima organizacional.

Em relação ao questionamento sobre Ética Contábil e sua prática nos Escritórios

Contábeis, no gráfico 12 mostra- se os resultados.

Gráfico 12: A Ética Contábil e sua Prática nos Escritórios Contábeis

Fonte: Autores (2017)

Dos Contabilistas respondentes, 76,7% evidenciaram que a Ética Contábil é

praticada nos escritórios na maioria das vezes. Além disso,10 % dos Contabilistas

respondeu que a prática da Ética não depende somente deles. E os Contabilistas que

responderam que a pratica da ética nos escritórios de contabilidade e rara ou inexistente,

corresponde a 3,3% dos entrevistados.

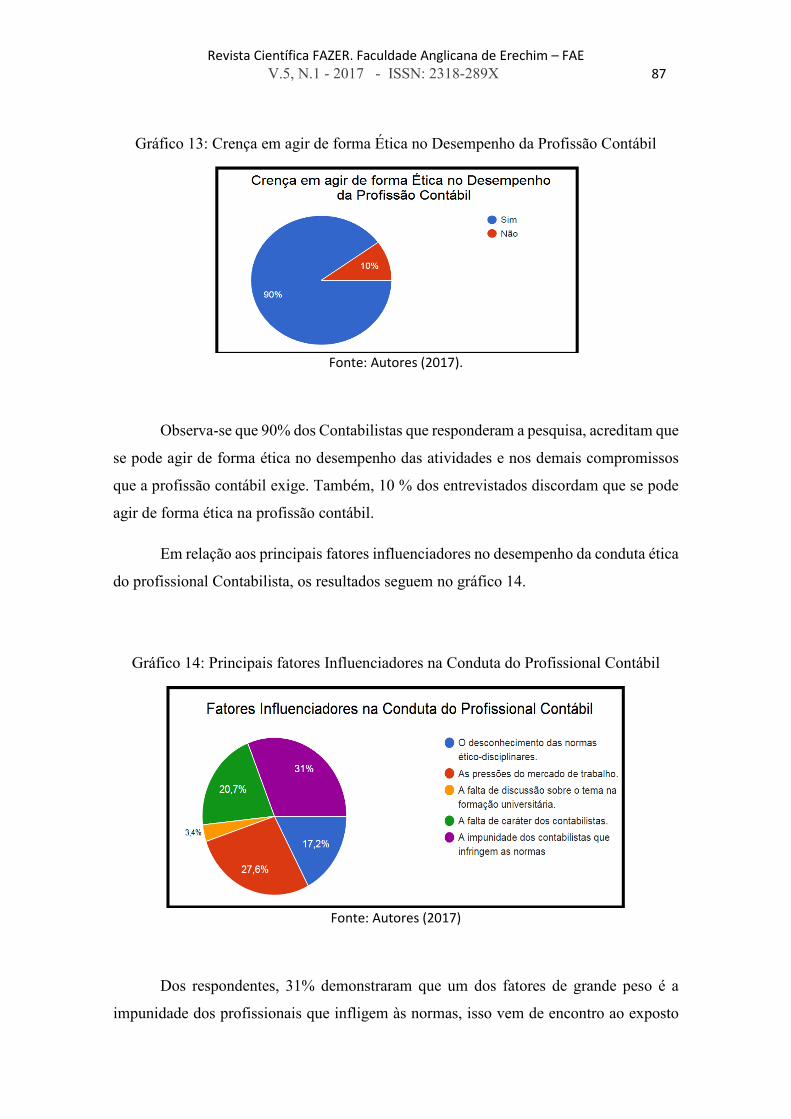

Em relação ao questionamento sobre Crença em agir de forma Ética no

Desempenho da Profissão Contábil, no gráfico 13 mostra- se os resultados.

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 87

Gráfico 13: Crença em agir de forma Ética no Desempenho da Profissão Contábil

Fonte: Autores (2017).

Observa-se que 90% dos Contabilistas que responderam a pesquisa, acreditam que

se pode agir de forma ética no desempenho das atividades e nos demais compromissos

que a profissão contábil exige. Também, 10 % dos entrevistados discordam que se pode

agir de forma ética na profissão contábil.

Em relação aos principais fatores influenciadores no desempenho da conduta ética

do profissional Contabilista, os resultados seguem no gráfico 14.

Gráfico 14: Principais fatores Influenciadores na Conduta do Profissional Contábil

Fonte: Autores (2017)

Dos respondentes, 31% demonstraram que um dos fatores de grande peso é a

impunidade dos profissionais que infligem às normas, isso vem de encontro ao exposto

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 88

no gráfico 09, onde foi levantado a falta de fiscalização por parte do Conselho Federal de

contabilidade.

Outro fator que possui grande impacto é as pressões e exigências no mercado de

trabalho, 27,6% dos Contabilistas reportam que são impactados por esse fator no

desempenho da sua profissão. Além disso, 20,7% dos entrevistados colocaram o fator

que impacta é a falta de caráter por parte dos Contabilistas. Já os profissionais que

colocaram o desconhecimento das normas ético – disciplinares somam 17, 2% dos

respondentes.

Os entrevistados foram questionados em relação à Disponibilização de

informações a terceiros. O profissional contábil também deve manter a originalidade dos

documentos que estejam sob sua guarda. É proibido que a profissional fraude documentos

ou que viole e altere o conteúdo dos mesmos, caso contrário poderá ser punido por falta

de conduta ética.

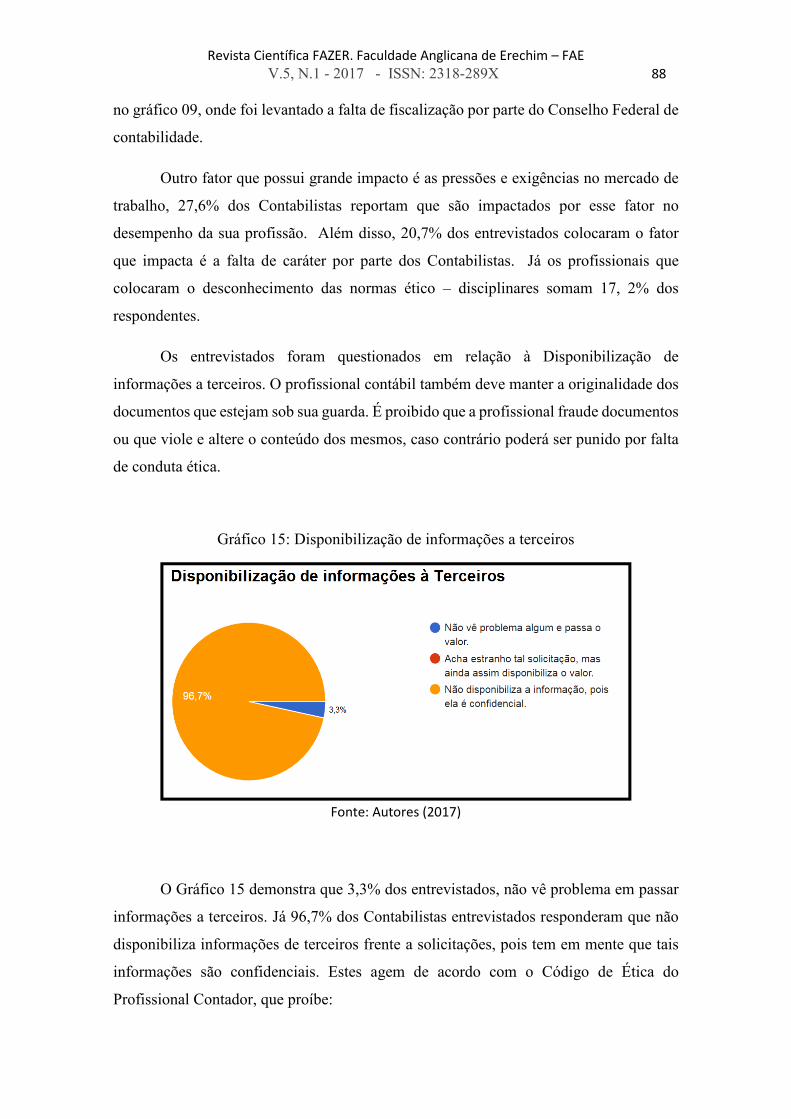

Gráfico 15: Disponibilização de informações a terceiros

Fonte: Autores (2017)

O Gráfico 15 demonstra que 3,3% dos entrevistados, não vê problema em passar

informações a terceiros. Já 96,7% dos Contabilistas entrevistados responderam que não

disponibiliza informações de terceiros frente a solicitações, pois tem em mente que tais

informações são confidenciais. Estes agem de acordo com o Código de Ética do

Profissional Contador, que proíbe:

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 89

XVI – emitir referência que identifique o cliente ou empregador, com quebra

de sigilo profissional, em publicação em que haja menção a trabalho que

tenha realizado ou orientado, salvo quando autorizado por eles (CONSELHO

FEDERAL DE CONTABILIDADE, 2010).

Conforme o Código de Ética do Profissional Contador, a divulgação ou o

fornecimento de informações de uma entidade cliente a terceiros fere os princípios éticos

e morais da profissão contábil e esse tipo de comportamento quando adotado pelos

Contabilistas faz com que a imagem da profissão seja desvalorizada perante o mercado.

Os profissionais devem ponderar cautelosamente sobre estas diretrizes, pois o

descumprimento do código não prejudica apenas a imagem e a carreira profissional de

quem infringe as normas, mas também a imagem de toda a classe contábil, em maior ou

menor grau, dependendo da gravidade da infração. Deve-se levar em consideração a

imagem dos clientes que também será afetada no descumprimento das normas,

prejudicando assim a imagem da empresa no mercado (ALVES, 2005).

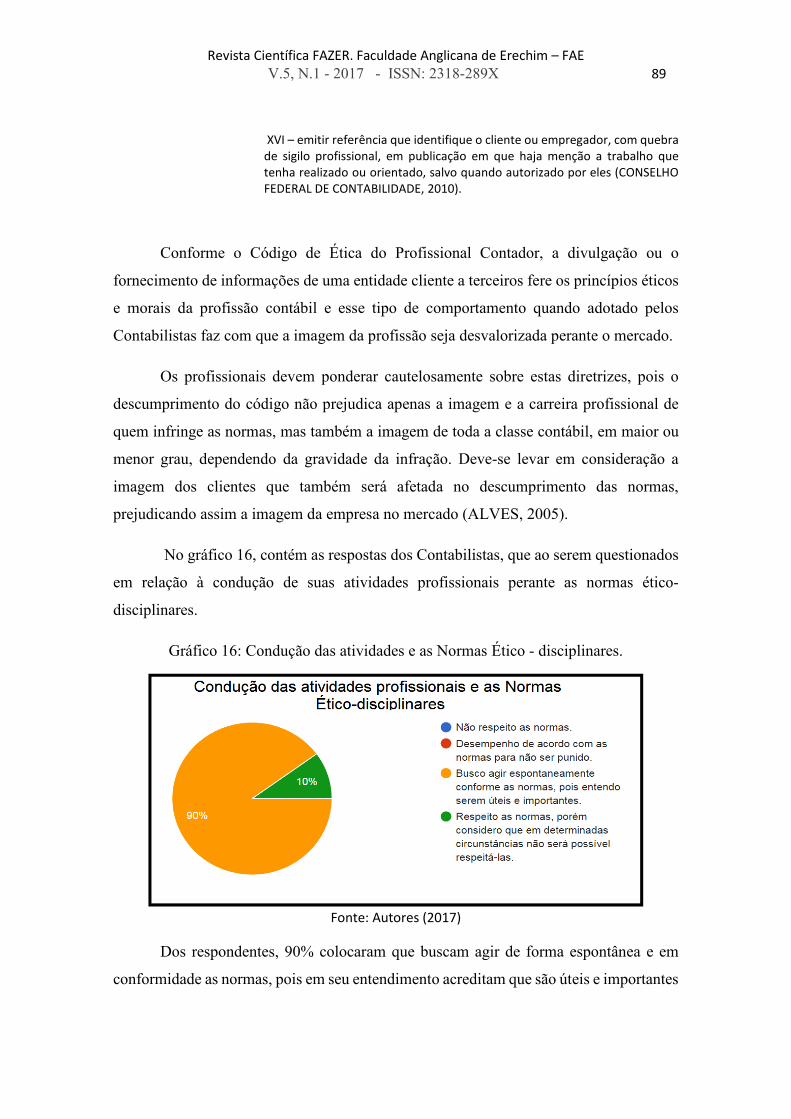

No gráfico 16, contém as respostas dos Contabilistas, que ao serem questionados

em relação à condução de suas atividades profissionais perante as normas ético-

disciplinares.

Gráfico 16: Condução das atividades e as Normas Ético - disciplinares.

Fonte: Autores (2017)

Dos respondentes, 90% colocaram que buscam agir de forma espontânea e em

conformidade as normas, pois em seu entendimento acreditam que são úteis e importantes

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 90

no norteamento de suas ações. E 10% dos entrevistados colocaram que respeitam as

normas, mas que em certas circunstancias nem sempre conseguiram respeitá-las.

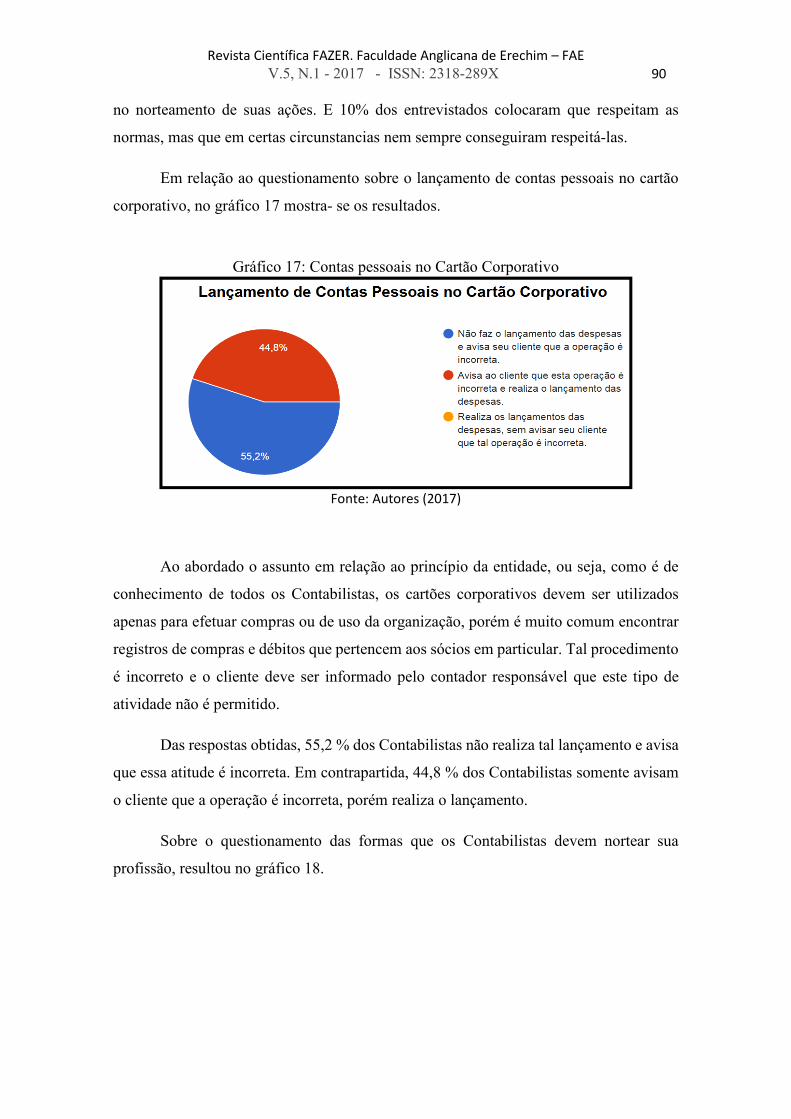

Em relação ao questionamento sobre o lançamento de contas pessoais no cartão

corporativo, no gráfico 17 mostra- se os resultados.

Gráfico 17: Contas pessoais no Cartão Corporativo

Fonte: Autores (2017)

Ao abordado o assunto em relação ao princípio da entidade, ou seja, como é de

conhecimento de todos os Contabilistas, os cartões corporativos devem ser utilizados

apenas para efetuar compras ou de uso da organização, porém é muito comum encontrar

registros de compras e débitos que pertencem aos sócios em particular. Tal procedimento

é incorreto e o cliente deve ser informado pelo contador responsável que este tipo de

atividade não é permitido.

Das respostas obtidas, 55,2 % dos Contabilistas não realiza tal lançamento e avisa

que essa atitude é incorreta. Em contrapartida, 44,8 % dos Contabilistas somente avisam

o cliente que a operação é incorreta, porém realiza o lançamento.

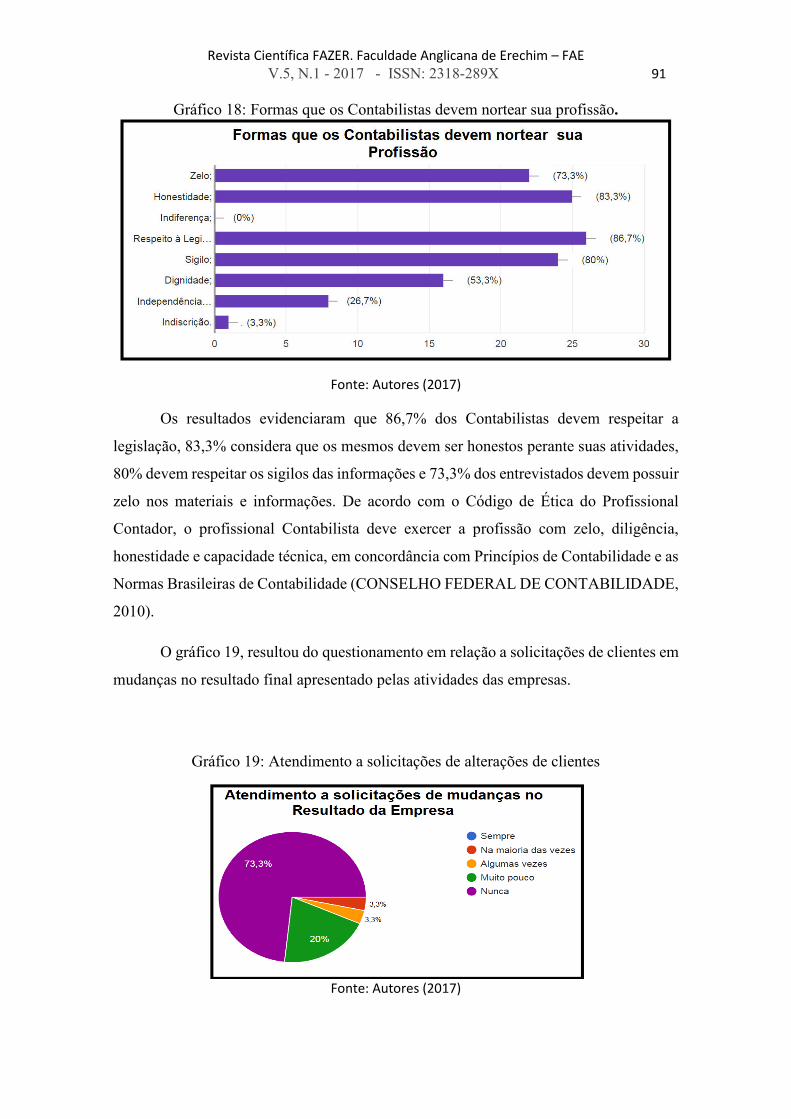

Sobre o questionamento das formas que os Contabilistas devem nortear sua

profissão, resultou no gráfico 18.

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 91

Gráfico 18: Formas que os Contabilistas devem nortear sua profissão.

Fonte: Autores (2017)

Os resultados evidenciaram que 86,7% dos Contabilistas devem respeitar a

legislação, 83,3% considera que os mesmos devem ser honestos perante suas atividades,

80% devem respeitar os sigilos das informações e 73,3% dos entrevistados devem possuir

zelo nos materiais e informações. De acordo com o Código de Ética do Profissional

Contador, o profissional Contabilista deve exercer a profissão com zelo, diligência,

honestidade e capacidade técnica, em concordância com Princípios de Contabilidade e as

Normas Brasileiras de Contabilidade (CONSELHO FEDERAL DE CONTABILIDADE,

2010).

O gráfico 19, resultou do questionamento em relação a solicitações de clientes em

mudanças no resultado final apresentado pelas atividades das empresas.

Gráfico 19: Atendimento a solicitações de alterações de clientes

Fonte: Autores (2017)

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 92

Percebe-se que 73,3% não realiza tais lançamentos, pois vai de contra seus

princípios e efetuam os lançamentos da forma correta. Já 20% dos entrevistados

declararam que abrem mão da conduta correta para lançar os dados de acordo com os

ajustes solicitados pelos clientes, sem verificar se o procedimento é ou não correto de

acordo com as normas regulamentadores.

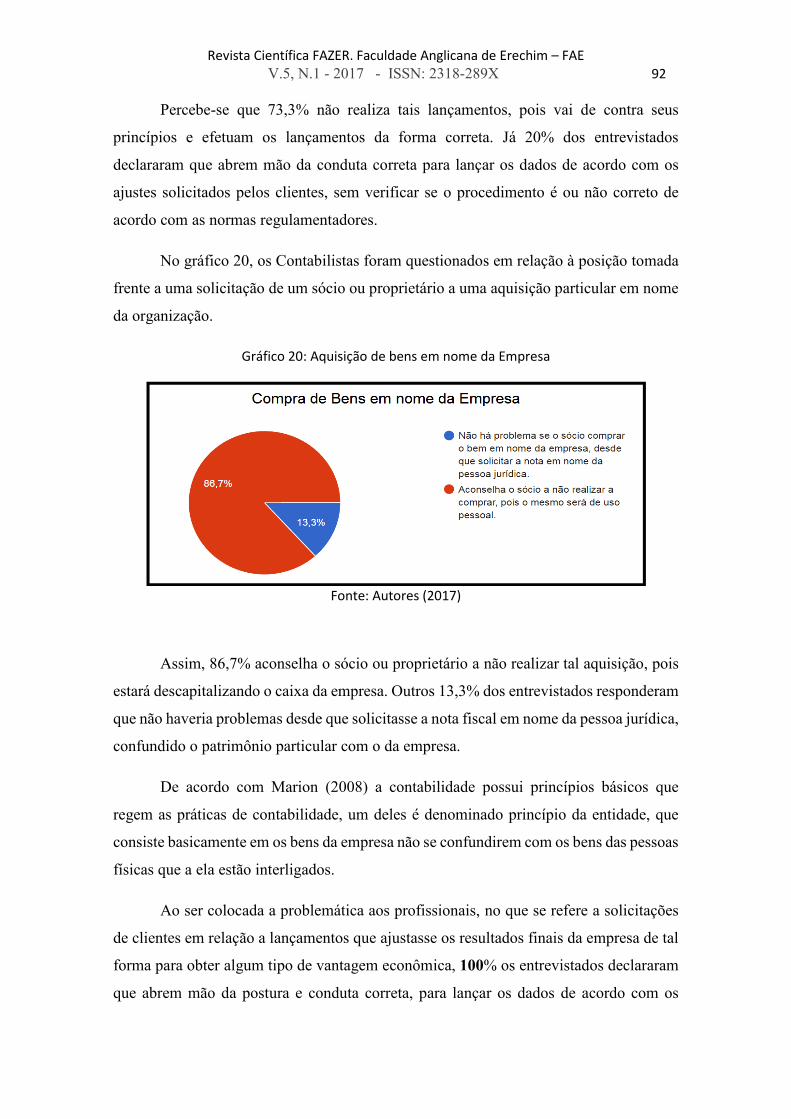

No gráfico 20, os Contabilistas foram questionados em relação à posição tomada

frente a uma solicitação de um sócio ou proprietário a uma aquisição particular em nome

da organização.

Gráfico 20: Aquisição de bens em nome da Empresa

Fonte: Autores (2017)

Assim, 86,7% aconselha o sócio ou proprietário a não realizar tal aquisição, pois

estará descapitalizando o caixa da empresa. Outros 13,3% dos entrevistados responderam

que não haveria problemas desde que solicitasse a nota fiscal em nome da pessoa jurídica,

confundido o patrimônio particular com o da empresa.

De acordo com Marion (2008) a contabilidade possui princípios básicos que

regem as práticas de contabilidade, um deles é denominado princípio da entidade, que

consiste basicamente em os bens da empresa não se confundirem com os bens das pessoas

físicas que a ela estão interligados.

Ao ser colocada a problemática aos profissionais, no que se refere a solicitações

de clientes em relação a lançamentos que ajustasse os resultados finais da empresa de tal

forma para obter algum tipo de vantagem econômica, 100% os entrevistados declararam

que abrem mão da postura e conduta correta, para lançar os dados de acordo com os

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 93

ajustes solicitados por seus clientes, sem verificar se o procedimento está ou não de

acordo com as normas regulamentadoras.

Em relação à falta ou pendências de documentação referente à organização de seu

cliente, na hora da realização dos lançamentos mensais, ao se deparar sem as devidas

documentações comprobatórias, qual posição deveria ser adotada.Dos respondentes,

96,7% dos entrevistados que realizam tais lançamentos com os documentos que possuem,

porém solicitam posteriormente o restante dos documentos para arquivamento. Em

contrapartida, 3,3% dos questionados responderam que praticam esse ato sem solicitar os

documentos pendentes utilizando o que o extrato apresenta.

O questionamento relacionado à aplicação de penalidades aos profissionais

Contabilistas frente a infrações cometidas demonstrou que 40% dos questionados

responderam que a aplicação de penalidades em relação a atitudes ilícitas ajuda sim, mas

em partes, 30% dos entrevistados responderam que não, pois as punições servem para

correção da pratica de atos ilícitos e não a ausência dos mesmos. Já 10% dos Contabilistas

responderam que a punição dos atos ilícitos não promove ações éticas nos Contabilistas.

Ao abordar os principais fatores que são relevantes para que o profissional

Contábil consiga se manter no mercado, 46,7% dos entrevistados responderam que os

principais fatores são a praticidade, objetividade e atenção as mudanças do mercado. Já

30% dos respondentes colocaram que a busca pela atualização auxilia na manutenção do

profissional no mercado. Já 16,7% dos entrevistados, responderam que seguir o Código

de Ética do Contabilista e as Normas Brasileiras de Contabilidade, auxilia os

Contabilistas na manutenção do profissional no mercado.

Diante do exposto anteriormente e analisando os resultados obtidos, notou-se que

ainda a ética e os princípios morais dos Contabilistas são influenciados por diversos

aspectos, sendo eles profissionais, pessoais, influencias do meio em que se está inserido

ou ainda influencias religiosas.

5. CONCLUSÕES O Código de Ética Contábil é um instrumento que une a Ética à Lei. Mesmo sendo

eficiente no que diz respeito às normas e norteamento do comportamento dos

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 94

profissionais de contabilidade ainda não elimina possibilidades de fraudes. Por isso a

importância da fiscalização das instituições federais e dos esforços pessoais para que se

faça cumprir as normas e leis, pois diante do mercado existem várias formas e

oportunidades de infringi-las e/ ou transgredi-las.

O presente estudo teve como principal objetivo a análise da percepção sobre a

importância do Código de Ética no exercício da profissão contábil e a das pressões

sofridas no campo de atuação dos profissionais Contabilistas da cidade de Erechim – RS.

Um dos dados mais relevantes da pesquisa, foi em relação ao questionamento da

disponibilização de informações a terceiros, observou-se que grande parte dos

entrevistados, 100%, responderam que não disponibiliza, pois, a informação é

confidencial e vai de contra os princípios éticos.

Em relação às situações e questões colocadas aos profissionais Contabilistas, iam de

encontro a algumas normas e princípios éticos na profissão Contábil. Observou-se que as

maiorias dos profissionais respondentes buscam seguir e atender às normas e princípios

éticos de sua profissão.

Nos resultados da pesquisa também se observou que uma minoria dos entrevistados

que ainda não atendem a algumas normas e princípios éticos abordados no instrumento

de coleta de dados. Muitas vezes, o não seguimento das normas ou princípios não é por

causa do profissional em si, e sim por causa de pressões de agentes superiores ou do meio

em que o profissional Contábil está inserido.

Mesmo que a pesquisa tenha como limitação o tamanho de sua amostra, que por sua

vez não permite que sejam generalizados os resultados encontrados nos questionamentos

notou - se evidências suficientes para concluir que uma parcela dos profissionais

Contabilistas ignora a ética e as normas de conduta profissionais de Contabilidade e fazem

de tudo para manter o cliente satisfeito, mesmo que isso implique em práticas de

contabilidade inadequadas.

Devido à carência de estudos e pesquisas a cerca deste assunto abordado e de

campanhas que retratam a realidade vivenciada pelos profissionais Contabilistas, é de

grande importância e se fazem necessários que sejam incentivadas e desenvolvidas mais

pesquisas a respeito do comportamento e sua conduta. Pois para manter uma boa imagem

muitos dos profissionais Contabilistas adotam práticas incondizentes com a profissional.

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 95

Diante disso é essencial para que se mantenham atualizados a respeito das normas e

da ética, para que assim, se possa tornar o assunto mais difundido na classe, o que

acarretará consequentemente na conscientização dos profissionais sobre a adoção de uma

postura ética condizentes com os demais profissionais e garantir assim a valorização da

classe dos profissionais contábeis.

REFERÊNCIAS

BARROS, Maria Rosiane de Figueiredo. A ética no exercício da profissão contábil. Disponível em: http://sinescontabil.com.br/monografias/trab_profissionais/rosiane.pdf. Acesso em: 10 jun. 2017.

BORGES, Erivan; MEDEIROS, Carlos. Comprometimento e ética profissional: um estudo de suas relações juntos aos Contabilistas. Revista Contabilidade & Finanças, [s.l.], v. 18, n. 44, p.60-71, ago. 2007. FapUNIFESP (SciELO). http://dx.doi.org/10.1590/s1519-70772007000200006. Disponível em: <http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1519-70772007000200006&lng=en&nrm=iso>. Acesso em: 9 mar. 2017.

CAMPOS ,Suzana A. de Souza P.; LIMA, Mário de.Ética Na Profissão Contábil: Um Estudo Sobre A Percepção Dos Alunos Sobre A Contribuição Da Disciplina “Ética E Legislação Profissional” Para A Formação Em Ciências Contábeis .2013. Disponível em: <http://www.fecilcam.br/nupem/anais_viii_epct/PDF/TRABALHOS-COMPLETO/Anais-CSA/CONTABEIS/04-SAPARECIDADESOUSAPINTOCAMPOSTRABALHO.pdf>. Acesso em:24 out. 2017.

CONSELHO FEDERAL DE CONTABILIDADE. Abordagens éticas para o profissional contábil. Brasília: CFC, 2003.

CORDEIRO, Jailma do Socorro; DUARTE, Ana Maria da Paixão. O profissional contábil diante da nova realidade. Qualitas Revista Eletrônica, v. 5, n. 2, 2006.

CUNHA, Chriselen Ribeiro da; COLARES ,Ana Carolina Vasconcelos.A ética profissional e o contador: Um estudo sobre a postura ética no exercício da profissão em escritórios de contabilidade. 2013. Disponível em:<. http://dvl.ccn.ufsc.br/congresso/anais/5CCF/20140425072012.pdf>. Acessado em: 25 out.2017.

FARI, Murilo Arthur; NOGUEIRA, Valdir. Perfil do profissional contábil: relações entre formação e atuação no mercado de trabalho. Revista Perspectivas Contemporâneas, Campo Mourão, v. 2, n. 1, jan./jun. 2007. Disponível em:

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 96

http://revista.grupointegrado.br/revista/index.php/perspectivascontemporaneas/article/view/389/183. Acesso em: 27 mai. 2017.

FERREIRA, Andréa D' Assunção. A Ética Profissional Do Contador No Mundo Globalizado.2007. Disponível em:<<https://www.yumpu.com/pt/document/view/28005334/a-etica-profissional-do-contador-no-mundo-globalizado-faculdade-/6>. Acessado em: 25 out.2017.

FERREIRA, Pollyanna Cristine SOUZA, Marta Alves de. Ética: Percepção Sobre A Ética Dos Alunos Iniciantes E Concluintes Do Curso De Ciências Contábeis Do Unibh. 2013. Disponível em: < http://www.convibra.com.br/upload/paper/2014/81/2014_81_10269.pdf>. Acessado em: 25 out.2017.

LISBOA, Lázaro Plácido. Ética geral e profissional em contabilidade. 2ª Ed. São Paulo: Atlas, 1997.

MARCONI, Mariana de Andrade; LAKATOS, Eva Maria. Metodologia do Trabalho Científico. 6° Ed. São Paulo: Atlas, 2006.

MARION, José Carlos. Contabilidade básica. 8 ed. São Paulo; Atlas, 2008.

MONTEIRO, Jonas Eduardo Rocha et al. Ética e contabilidade: estudo bibliométrico das publicações dos anais do enanpad na primeira década do século XXI. XIV SEMEAD-Seminários em Administração, 2011.

MÜLLER, Rodrigo. Sobre Ética Para O Exercício Da Profissão Contábil. Florianópolis, 2003. Disponível em: < http://tcc.bu.ufsc.br/Contabeis295741.pdf>. Acesso em: 9 out. 2017

NASCIMENTO,JoséAdvan Barbalho Do .Os Benefícios Da Conduta Ética Na Vida Do Profissional Contábil . 2006. Brasília. Disponível em:< http://repositorio.uniceub.br/bitstream/123456789/2283/2/20201927.pdf>. Acesso em: 9 out. 2017.

OLIVEIRA, Antônio Roberto. Ética profissional. Santa Maria: UFSM, 2012.

OLIVEIRA, Danielle de. A imagem do contador no Brasil: um estudo sobre sua evolução histórica. Publicação da Controladoria Geral do município do Rio de Janeiro, v. 3, n. 1, p. 107, 2007.

PONTE, Vera Maria Rodrigues; OLIVEIRA, Marcelle Colares. A prática da evidenciação de informações avançadas e não obrigatórias nas demonstrações contábeis das empresas brasileiras. Revista Contabilidade & Finanças, [s.l.], v. 15, n. 36, p.7-20, dez. 2004. FapUNIFESP (SciELO). http://dx.doi.org/10.1590/s1519-70772004000300001. Disponível em: <http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1519-70772004000300001&lng=en&nrm=iso>. Acesso em: 15 mar. 2017.

Revista Científica FAZER. Faculdade Anglicana de Erechim – FAE

V.5, N.1 - 2017 - ISSN: 2318-289X 97

SÁ, Antonio Lopes de. Ética Profissional. 9. ed. São Paulo: Atlas, 2009.

SANTOS, Ariovaldo dos; GRATERON, Ivan Ricardo Guevara. Contabilidade criativa e responsabilidade dos auditores. Revista Contabilidade & Finanças, [s.l.], v. 14, n. 32, p.07-22, ago. 2003. FapUNIFESP (SciELO). http://dx.doi.org/10.1590/s1519-70772003000200001. Disponível em: < http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1519-70772003000200001&lng=en&nrm=iso>. Acesso em: 9 mar. 2017.

SILVA, Saul ReynerSalustio Da. A Ética Profissional Dentro Dos Escritórios De Contabilidade: Um estudo sobre a percepção dos profissionais contábeis do município de Caicó-RN quanto aética na classe contábil. 2016. Disponível em: < https://monografias.ufrn.br/jspui/bitstream/123456789/3602/6/A%20%C3%A9tica%20profissional_Monografia_Silva.pdf>. Acessado em: 25 out.2017.