pec 241/2016 e o novo regime fiscal do brasil - camara.leg.br · a pec 241/2016 e o novo regime...

TRANSCRIPT

Henrique Meirelles Ministro da Fazenda

Ministério da

Fazenda

agosto de 2016

PEC 241/2016 e o Novo Regime Fiscal do Brasil

2

2

Ministério da

Fazenda A PEC 241/2016 e o Novo Regime Fiscal do Brasil

O Novo Regime Fiscal

• Expansão dos gastos da União nos próximos 20 anos não pode ser superior à inflação

• Limite individual para: Executivo, Legislativo, Judiciário, Ministério Público e Defensoria Pública

• Isenção para transferências intergovernamentais, Fundeb e despesas inesperadas ou de caráter eventual

• Limite mínimo de saúde e educação passa a ser corrigido pela inflação (proteção a estes setores)

• Não há punição ou paralisia dos programas: descumprimento dispara medidas automáticas de controle de despesas no ano seguinte

3

3

Ministério da

Fazenda A PEC 241/2016 e o Novo Regime Fiscal do Brasil

A Crise Econômica

• O Brasil está em uma crise econômica sem precedentes.

• Solucionar a crise e voltar a crescer é a mais importante

POLÍTICA SOCIAL que precisamos colocar em prática para

recuperar emprego e renda.

• Sem crescimento econômico, a pobreza e a desigualdade vão

aumentar e as pessoas não vão melhorar de vida de forma

definitiva. Não vão passar para um patamar de bem estar

mais alto. O Brasil não será um país desenvolvido e justo.

4

4

Ministério da

Fazenda

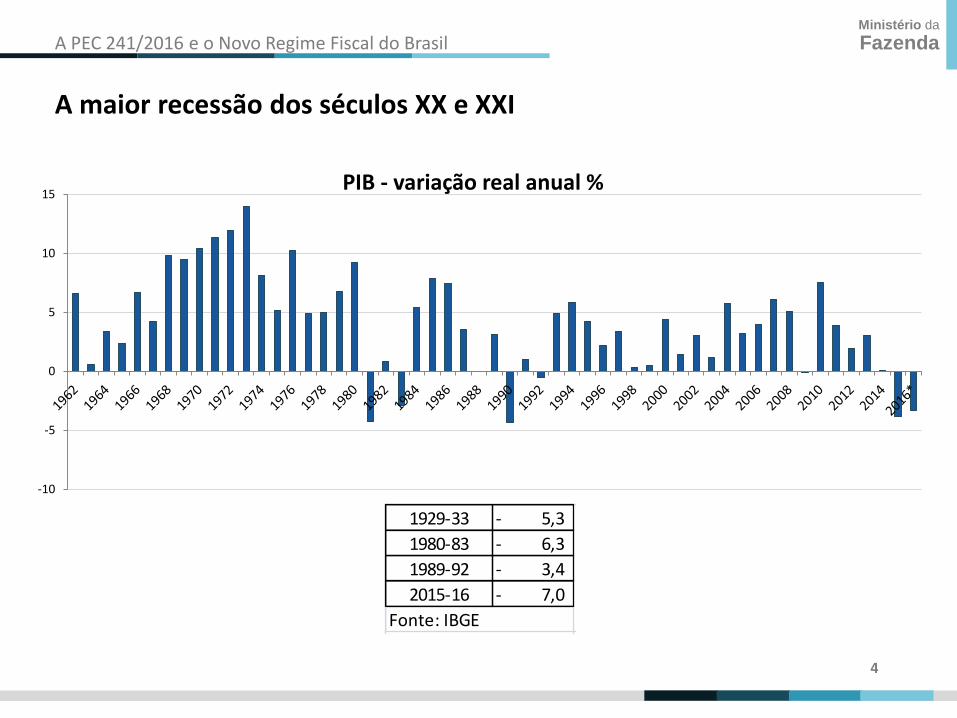

A maior recessão dos séculos XX e XXI

A PEC 241/2016 e o Novo Regime Fiscal do Brasil

-10

-5

0

5

10

15PIB - variação real anual %

1929-33 5,3-

1980-83 6,3-

1989-92 3,4-

2015-16 7,0-

Fonte: IBGE

5

5

Ministério da

Fazenda A PEC 241/2016 e o Novo Regime Fiscal do Brasil

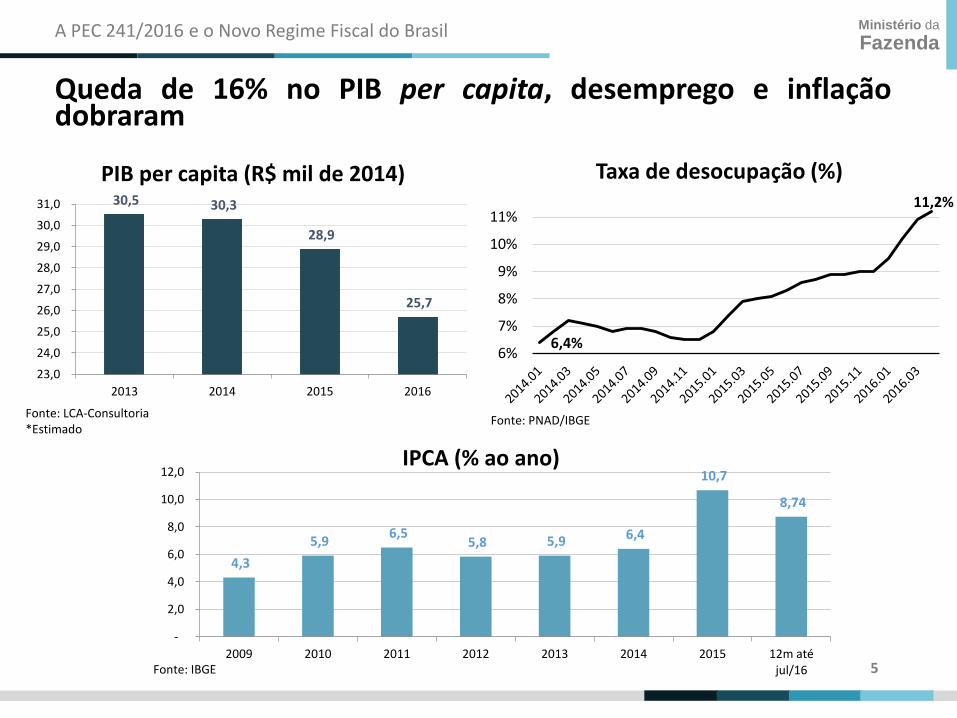

Queda de 16% no PIB per capita, desemprego e inflação dobraram

30,5 30,3

28,9

25,7

23,0

24,0

25,0

26,0

27,0

28,0

29,0

30,0

31,0

2013 2014 2015 2016

PIB per capita (R$ mil de 2014)

6,4%

11,2%

6%

7%

8%

9%

10%

11%

Taxa de desocupação (%)

4,3

5,9 6,5

5,8 5,9 6,4

10,7

8,74

-

2,0

4,0

6,0

8,0

10,0

12,0

2009 2010 2011 2012 2013 2014 2015 12m atéjul/16

IPCA (% ao ano)

Fonte: IBGE

Fonte: LCA-Consultoria *Estimado

Fonte: PNAD/IBGE

6

6

Ministério da

Fazenda A PEC 241/2016 e o Novo Regime Fiscal do Brasil

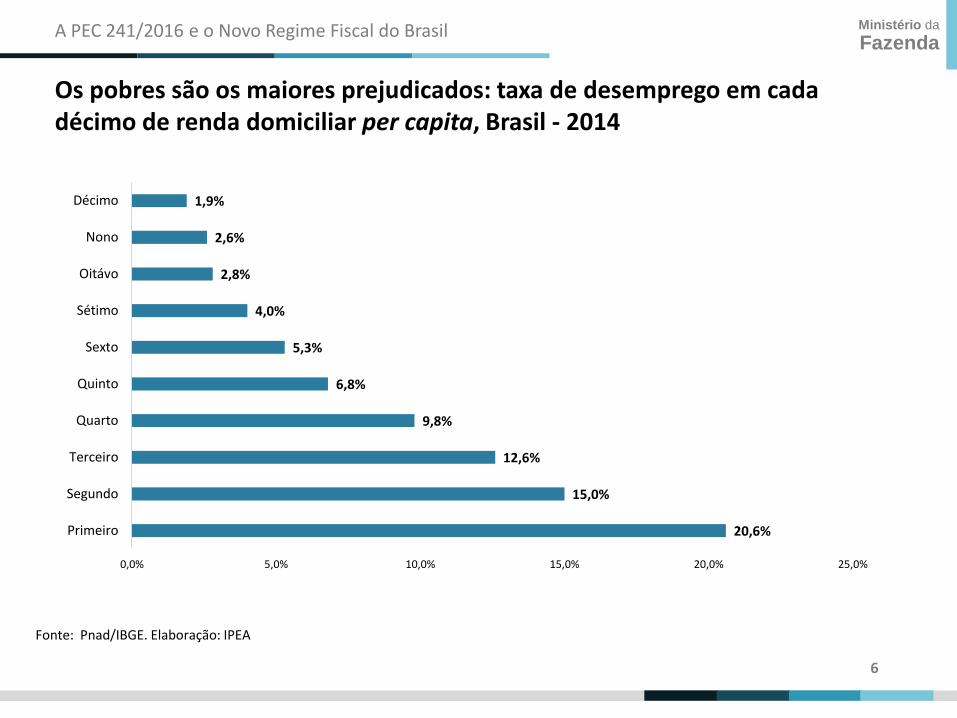

Os pobres são os maiores prejudicados: taxa de desemprego em cada décimo de renda domiciliar per capita, Brasil - 2014

20,6%

15,0%

12,6%

9,8%

6,8%

5,3%

4,0%

2,8%

2,6%

1,9%

0,0% 5,0% 10,0% 15,0% 20,0% 25,0%

Primeiro

Segundo

Terceiro

Quarto

Quinto

Sexto

Sétimo

Oitávo

Nono

Décimo

Fonte: Pnad/IBGE. Elaboração: IPEA

7

7

Ministério da

Fazenda A PEC 241/2016 e o Novo Regime Fiscal do Brasil

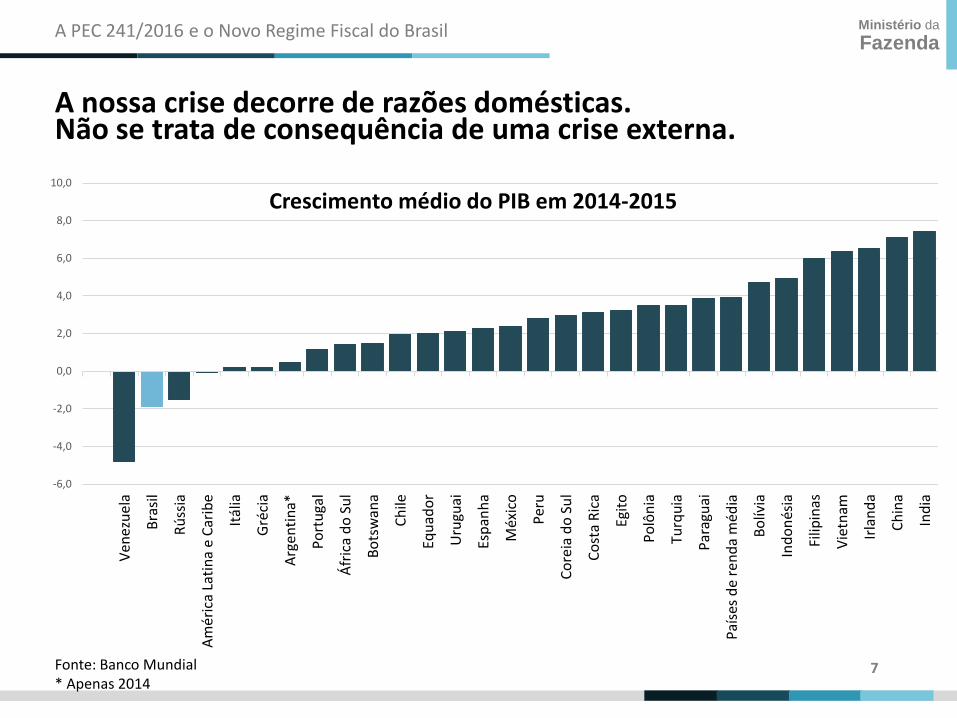

A nossa crise decorre de razões domésticas. Não se trata de consequência de uma crise externa.

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

Ven

ezu

ela

Bra

sil

Rú

ssia

Am

éri

ca L

atin

a e

Car

ibe

Itál

ia

Gré

cia

Arg

enti

na*

Po

rtu

gal

Áfr

ica

do

Su

l

Bo

tsw

ana

Ch

ile

Equ

ado

r

Uru

guai

Esp

anh

a

Méx

ico

Per

u

Co

reia

do

Su

l

Co

sta

Ric

a

Egit

o

Po

lôn

ia

Turq

uia

Par

agu

ai

Paí

ses

de

ren

da

méd

ia

Bo

lívia

Ind

on

ésia

Filip

inas

Vie

tnam

Irla

nd

a

Ch

ina

Ind

ia

Crescimento médio do PIB em 2014-2015

Fonte: Banco Mundial * Apenas 2014

8

8

Ministério da

Fazenda A PEC 241/2016 e o Novo Regime Fiscal do Brasil

Razões

• Abandono da prudência fiscal

• Desonerações fiscais seletivas

9

9

Ministério da

Fazenda A PEC 241/2016 e o Novo Regime Fiscal do Brasil

A taxa de investimento e confiança dos empresários desabaram e o risco Brasil disparou - perda do grau de investimento em setembro de 2015

21,56%

16,90%

15,00%

16,00%

17,00%

18,00%

19,00%

20,00%

21,00%

22,00%

FBCF - % PIB

0

100

200

300

400

500

600

31/01/2011 31/01/2012 31/01/2013 31/01/2014 31/01/2015 31/01/2016

CDS - Brasil

Fonte: Sistema de Contas Nacionais - IBGE Fonte: Bloomberg

Fonte: CNI

28,00

38,60

25,00

30,00

35,00

40,00

45,00

50,00

55,00

jan

/12

mar

/12

mai

/12

jul/

12

set/

12

no

v/1

2

jan

/13

mar

/13

mai

/13

jul/

13

set/

13

no

v/1

3

jan

/14

mar

/14

mai

/14

jul/

14

set/

14

no

v/1

4

jan

/15

mar

/15

mai

/15

jul/

15

set/

15

no

v/1

5

jan

/16

mar

/16

mai

/16

jul/

16

Índice de Confiança do Empresariado Industrial

10

10

Ministério da

Fazenda A PEC 241/2016 e o Novo Regime Fiscal do Brasil

Uma condição necessária para sair da crise é a criação de condições para a retomada do investimento

• Governança de estatais, fundos de pensão e bancos públicos

• Fortalecimento das agências reguladoras

• Concessões de infraestrutura

• Recuperação da confiança na estabilidade da dívida pública

• Redução sustentada da taxa de juros de equilíbrio da economia

11

11

Ministério da

Fazenda A PEC 241/2016 e o Novo Regime Fiscal do Brasil

A PEC 241/2016 faz parte dessa estratégia

• Recobrar o equilíbrio fiscal com visão de longo prazo

• Criar regras que contenham a pressão por expansão do gasto

além da capacidade de pagamento do governo

12

12

Ministério da

Fazenda A PEC 241/2016 e o Novo Regime Fiscal do Brasil

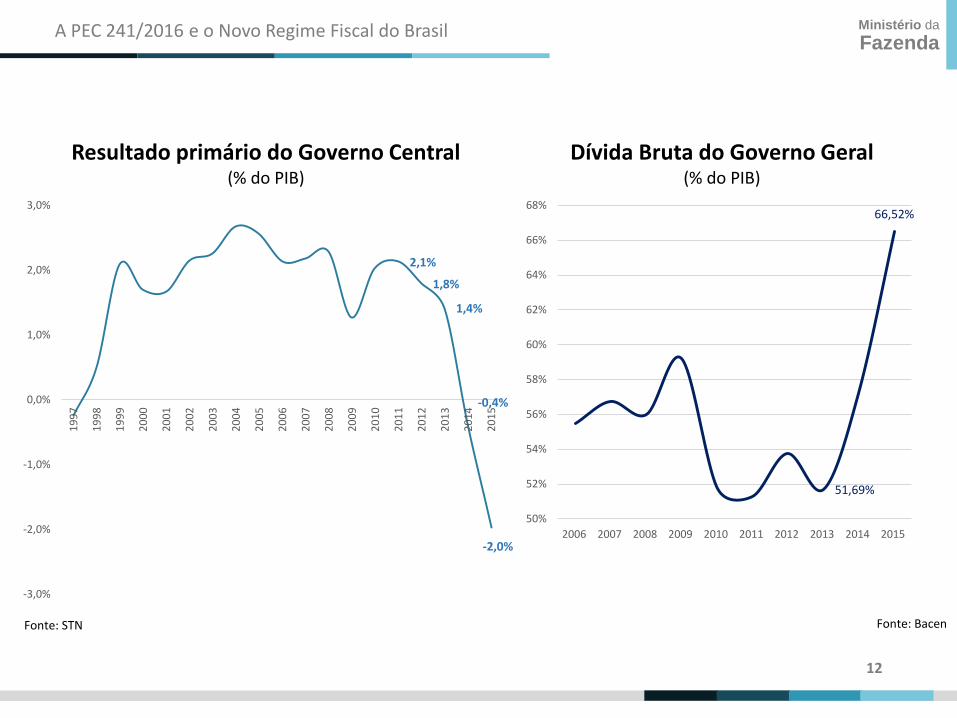

2,1%

1,8%

1,4%

-0,4%

-2,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Resultado primário do Governo Central (% do PIB)

Fonte: STN Fonte: Bacen

51,69%

66,52%

50%

52%

54%

56%

58%

60%

62%

64%

66%

68%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Dívida Bruta do Governo Geral (% do PIB)

13

13

Ministério da

Fazenda A PEC 241/2016 e o Novo Regime Fiscal do Brasil

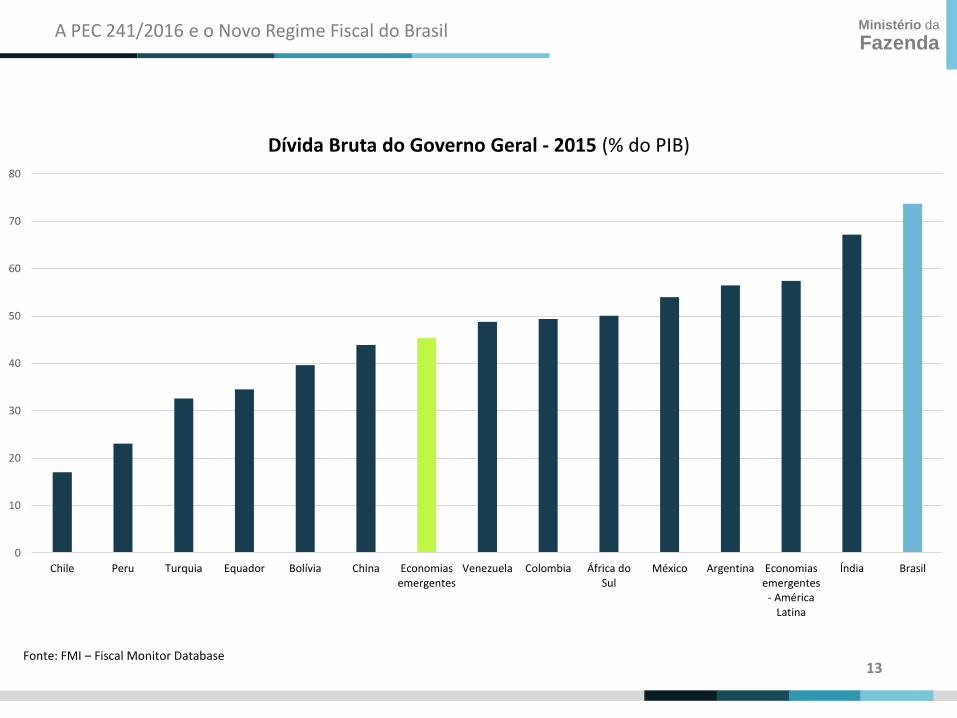

0

10

20

30

40

50

60

70

80

Chile Peru Turquia Equador Bolívia China Economiasemergentes

Venezuela Colombia África doSul

México Argentina Economiasemergentes

- AméricaLatina

Índia Brasil

Dívida Bruta do Governo Geral - 2015 (% do PIB)

Fonte: FMI – Fiscal Monitor Database

14

14

Ministério da

Fazenda

A Dívida Líquida e o seu alto custo

A PEC 241/2016 e o Novo Regime Fiscal do Brasil

• A Dívida Líquida do Setor Público também vem crescendo fortemente: passou de 33,1% do PIB em 2014 para 42% do PIB em junho de 2016.

• Isso decorre não apenas do crescimento da dívida bruta, mas também do alto custo da dívida líquida, que passou de 19% a.a. em 2014 para 24% a.a. em 2016.

• A dívida líquida é calculada deduzindo-se da dívida bruta os créditos do Governo, principalmente as reservas internacionais e os créditos junto ao BNDES. Como esses créditos têm remuneração menor que as taxas de mercado, o Governo acaba pagando pelos seus débitos um custo maior do que recebe pelos seus créditos. O resultado é uma taxa final para a dívida líquida muito elevada.

15

15

Ministério da

Fazenda

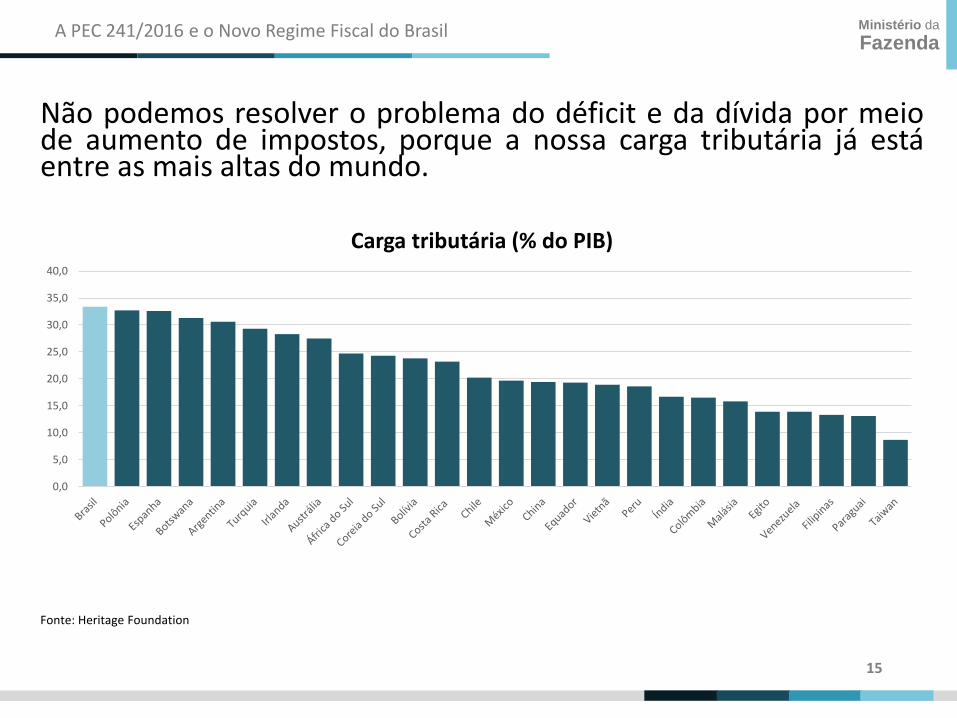

Não podemos resolver o problema do déficit e da dívida por meio de aumento de impostos, porque a nossa carga tributária já está entre as mais altas do mundo.

A PEC 241/2016 e o Novo Regime Fiscal do Brasil

Fonte: Heritage Foundation

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

Carga tributária (% do PIB)

16

16

Ministério da

Fazenda A PEC 241/2016 e o Novo Regime Fiscal do Brasil

Fonte: Heritage Foundation

31,5

38,6

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

BRICS (exceto Brasil) Brasil

Gasto público (% do PIB) - 2015

Fonte: STN

13,0%

14,0%

15,0%

16,0%

17,0%

18,0%

19,0%

20,0%

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Despesa Primária do Governo Central: 1997-2015 (% PIB)

17

17

Ministério da

Fazenda

Despesa primária do Governo Central : 2011-2015 (% do PIB)

A PEC 241/2016 e o Novo Regime Fiscal do Brasil

15,0%

15,5%

16,0%

16,5%

17,0%

17,5%

18,0%

18,5%

19,0%

19,5%

2011 2012 2013 2014 2015

16,6%16,7%

17,2%

18,1%

19,5%

18

18

Ministério da

Fazenda A PEC 241/2016 e o Novo Regime Fiscal do Brasil

• De 1991 a 2015, a despesa primária do governo central passou de 10,8% para 19,5% do PIB = crescimento de 8,7 pontos de percentagem do PIB.

• Desde o início da década de 1990, nenhum governante conseguiu reduzir a despesa primária do governo central como porcentagem do PIB.

• Há portanto, um desequilíbrio estrutural das contas publicas no Brasil, que foi agravado no período recente pela recessão e crescimento conjuntural do gasto público nos últimos anos.

Crescimento da Despesa Primária do Governo Central 1991 a 2015

19

19

Ministério da

Fazenda A PEC 241/2016 e o Novo Regime Fiscal do Brasil

Crescimento da Despesa Primária em Pontos de Porcentagem do PIB de 1991 a 2015

0,4

5,6

1,0 0,8 1,0

8,7

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

Pessoal Previdência,Assistência Social,

Seguro Desempregoe Abono

Custeio Saúde eEducação

Subsídios Outros Total

Fonte: SIAFI

20

20

Ministério da

Fazenda A PEC 241/2016 e o Novo Regime Fiscal do Brasil

• O desequilíbrio fiscal atual é forte.

• Precisamos de ajuste gradual, porém persistente e crível.

• Essa é a ideia básica da PEC: o gasto crescerá no máximo pela

variação da inflação por 10 anos, e o Congresso definirá os 10

anos seguintes.

21

21

Ministério da

Fazenda A PEC 241/2016 e o Novo Regime Fiscal do Brasil

Como o reequilíbrio das contas ajudará na retomada do crescimento econômico:

• Aumento da confiança

• Retomada do investimento privado

• Crescimento econômico

• Emprego e renda

• Mais recursos disponíveis para investimento e consumo

• Queda de juros estrutural

22

22

Ministério da

Fazenda A PEC 241/2016 e o Novo Regime Fiscal do Brasil

Como o reequilíbrio das contas ajudará na retomada do crescimento econômico: o esgotamento do estímulo fiscal ao crescimento

A experiência internacional mostra que o impacto dos gastos públicos na atividade econômica, no longo prazo:

• É fortemente negativo em países com dívida pública superior a 60% do PIB (quando a dívida é alta, aumentos nos gastos públicos sinalizam uma crise de pagamento da dívida e um provável ajuste abrupto, com forte elevação de tributos, não pagamento de despesas essenciais, desorganização do setor público – isso afeta as expectativas dos agentes econômicos, que se retraem e não investem e/ou retiram seu capital do país.)

23

23

Ministério da

Fazenda A PEC 241/2016 e o Novo Regime Fiscal do Brasil

Como fazer um ajuste bem sucedido?

A experiência internacional mostra que um ajuste das contas públicas bem sucedido e com impacto positivo sobre o crescimento de longo prazo é aquele que:

• Coloca ênfase na contenção da despesa. • Tem longa duração e enforque de longo prazo, em vez de constituído por

medidas pontuais de ajuste, passíveis de reversão • Anúncio antecipado e persistência na obtenção dos resultados ano a ano

Em ajustes dessa natureza, a confiança das empresas e dos consumidores reage fortemente, permitindo a recuperação do investimento e do crescimento. Os investimentos crescem e impulsionam a economia.

24

24

Ministério da

Fazenda A PEC 241/2016 e o Novo Regime Fiscal do Brasil

Como fazer um ajuste bem sucedido?

Estudo recente do Banco Mundial conclui que:

• Regras de controle de despesa estimulam um melhor padrão de gastos, especialmente se acompanhadas de melhoria na gestão das finanças públicas.

• Limites para a despesa funcionam melhor que metas de superávit fiscal, particularmente se estiverem claramente definidas na legislação.

• Países que adotam ou adotaram, em período recente, tetos para a despesa pública: Argentina, Austrália, Botsuana, Bélgica, Bulgária, Canadá, Croácia, Dinamarca, Finlândia, França, Hungria, Islândia, Japão, Kosovo, Luxemburgo, Mongólia, Namíbia, Países Baixos, Peru, Polônia, Rússia, Espanha, Suécia e Estados Unidos.

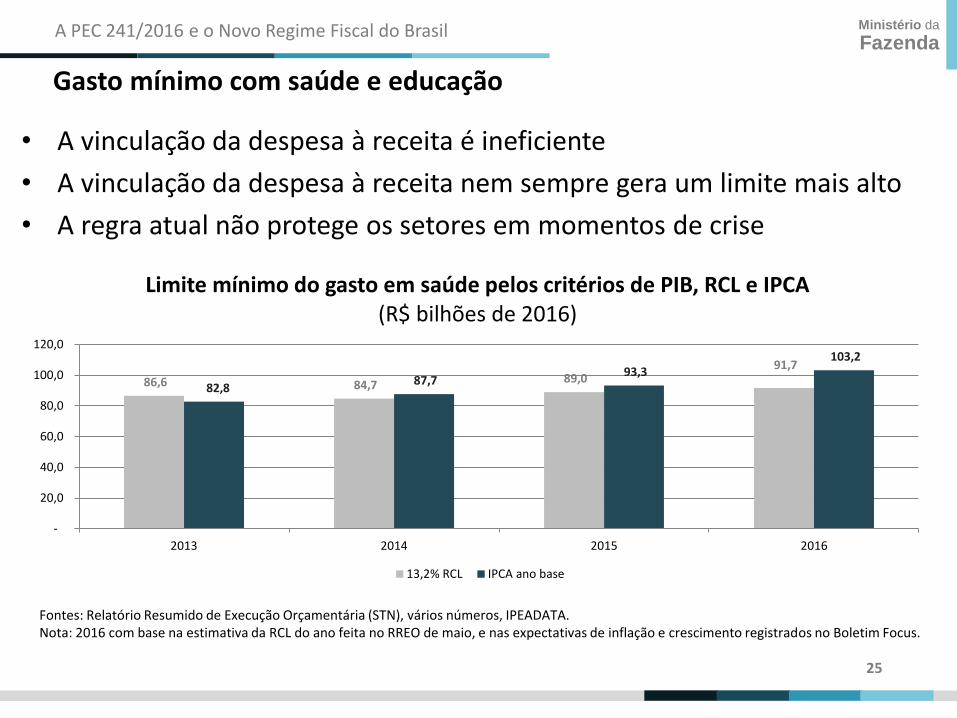

25

25

Ministério da

Fazenda

Gasto mínimo com saúde e educação

A PEC 241/2016 e o Novo Regime Fiscal do Brasil

• A vinculação da despesa à receita é ineficiente

• A vinculação da despesa à receita nem sempre gera um limite mais alto

• A regra atual não protege os setores em momentos de crise

86,6 84,7 89,0

91,7

82,8 87,7

93,3 103,2

-

20,0

40,0

60,0

80,0

100,0

120,0

2013 2014 2015 2016

Limite mínimo do gasto em saúde pelos critérios de PIB, RCL e IPCA (R$ bilhões de 2016)

13,2% RCL IPCA ano base

Fontes: Relatório Resumido de Execução Orçamentária (STN), vários números, IPEADATA. Nota: 2016 com base na estimativa da RCL do ano feita no RREO de maio, e nas expectativas de inflação e crescimento registrados no Boletim Focus.

26

26

Ministério da

Fazenda

A PEC e os gastos em saúde e educação

A PEC 241/2016 e o Novo Regime Fiscal do Brasil

• A PEC só altera a fórmula de cálculo do limite mínimo de gastos.

Não obriga qualquer redução de gastos.

• Em ambos os setores o gasto está bastante acima do mínimo, e não

será cortado abruptamente.

27

27

Ministério da

Fazenda A PEC 241/2016 e o Novo Regime Fiscal do Brasil

Obrigado