patrimônio municipal (módulo 1) - unipublicabrasil.com.br · completo dos professores, apostila...

TRANSCRIPT

Patrimônio Municipal (Módulo 1)

Dia 5 - das 9h às 12h

Atualização Sobre Patrimônio Público nos Municípios (parte 1)

Dia 5 - das 13h30 às 17h30

Atualização Sobre Patrimônio Público nos Municípios (parte 2)

Dia 6 das 9h às 12h

Atualização Sobre Patrimônio Público nos Municípios (parte 3)

A Unipública

Conceituada Escola de Gestão Municipal do sul do país, especializada em capacitação e treinamento de agentes

públicos atuantes em áreas técnicas e administrativas de prefeituras, câmaras e órgãos da administração indireta, como

fundos, consórcios, institutos, fundações e empresas estatais nos municípios.

Os Cursos

Com diversos formatos de cursos técnicos presenciais e à distância (e-learning/online), a escola investe na

qualidade e seriedade, garantindo aos alunos:

- Temas e assuntos relevantes e atualizados ao poder público

- Professores especializados e atuantes na área (Prática)

- Certificados de Participação digitalizado

- Material complementar de apoio (leis, jurisprudências, etc)

- Tira-dúvidas durante realização do curso

- Controle biométrico de presença (impressão digital)

- Atendimento personalizado e simpático

- Rigor no cumprimento de horários e programações

- Fotografias individuais digitalizadas

- Apostilas e material de apoio

- Coffee Breaks em todos os períodos

-Acesso ao AVA (Ambiente Virtual do Aluno)para impressão de certificado, grade do curso, currículo

completo dos professores, apostila digitalizada, material complementar de apoio de acordo com os temas

propostos nos cursos, chat entre alunos e contato com a escola.

Público Alvo

- Servidores e agentes públicos (secretários, diretores, contadores, advogados, controladores internos,

assessores, atuantes na área de licitação, recursos humanos, tributação, saúde, assistência social e demais

departamentos) .

- Autoridades Públicas, Vereança e Prefeitos (a)

Localização

Nossa sede está localizada em local privilegiado da capital do Paraná, próximo ao Calçadão da XV, na Rua

Clotário Portugal nº 39, com estrutura própria apropriada para realização de vários cursos simultaneamente.

Feedback

Todos os cursos passam por uma avaliação criteriosa pelos próprios alunos, alcançando índice médio de

satisfação 9,3 no ano de 2014, graças ao respeito e responsabilidade empregada ao trabalho.

Transparência

Embora não possua natureza jurídica pública, a Unipública aplica o princípio da transparência de seus atos

mantendo em sua página eletrônica um espaço específico para esse fim, onde disponibiliza além de fotos, depoimentos,

notas de avaliação dos alunos e todas as certidões de caráter fiscal, técnica e jurídica.

Qualidade

Tendo como principal objetivo contribuir com o aperfeiçoamento e avanço dos serviços públicos, a Unipública

investe no preparo de sua equipe de colaboradores e com rigoroso critério, define seu corpo docente.

Missão

Preparar os servidores e agentes, repassando-lhes informações e ensinamentos gerais e específicos sobre suas

respectivas áreas de atuação e contribuir com:

a) a promoção da eficiência e eficácia dos serviços públicos

b) o combate às irregularidades técnicas, evitando prejuízos e responsabilizações tanto para a população quanto

para os agentes públicos

c) o progresso da gestão pública enfatizando o respeito ao cidadão

Visão

Ser a melhor referência do segmento, sempre atuando com credibilidade e seriedade proporcionando satisfação

aos seus alunos, cidadãos e entidades públicas.

Valores

Reputação ilibada

Seriedade na atuação

Respeito aos alunos e à equipe de trabalho

Qualidade de seus produtos

Modernização tecnológica de metodologia de ensino

Garantia de aprendizagem

Ética profissional

SEJA BEM VINDO, BOM CURSO!

Telefone (41) 3323-3131 / Whats (41) 8852-8898

www.unipublicabrasil.com.br

Programação:

Dia 5 - das 9h às 12h

Atualização Sobre Patrimônio Público nos Municípios (parte 1)

1 Normas Brasileiras De Contabilidade Aplicadas Ao Setor Público

2 Patrimônio Público:

a) Classificação dos bens públicos

b) Regime jurídico dos bens públicos

c) Bens corpóreos

d) Bens incorpóreos

e) Bens fungíveis

f) Bens infungíveis

g) Semoventes

3 Créditos, direitos e ações

4 Gestão de patrimônio

5 Princípios constitucionais

6 Objetivos específicos

7 Método de gestão patrimonial

Dia 5 - das 13h30 às 17h30

Atualização Sobre Patrimônio Público nos Municípios (parte 2)

1 Controle patrimonial

2 Unidade administrativa do patrimônio público

3 Competências da Unidade de controle patrimonial

4 Inventário:

a) Inventário físico

b) Comissão especial de inventário

c) Auditoria de bens patrimoniais

5 Rotinas do controle patrimonial:

a) Tombamento de bens públicos

b) Controle e organização do patrimônio

6 Modalidades de tombamento:

7 Aquisição

8 Comodato e cessão

9 Doação

10 Fabricação

11 Incorporação

12 Dação em pagamento

13 Permuta ou troca

14 Bens da Administração indireta e do Poder Legislativo

15 Bens do ativo imobilizado

16 Conceitos de bens públicos

17 Classificação dos bens de acordo com a sua finalidade:

a) Material inservível

b) Ocioso

c) Recuperável

d) Antieconômico

e) Irrecuperável

18 Ativo imobilizado

a) Bens móveis

b) Bens imóveis

c) Ativo intangível

Dia 6 - das 9h às 12h

Atualização Sobre Patrimônio Público nos Municípios (parte 3)

1 Diretrizes da gestão patrimonial

2 Classificação da despesa orçamentária

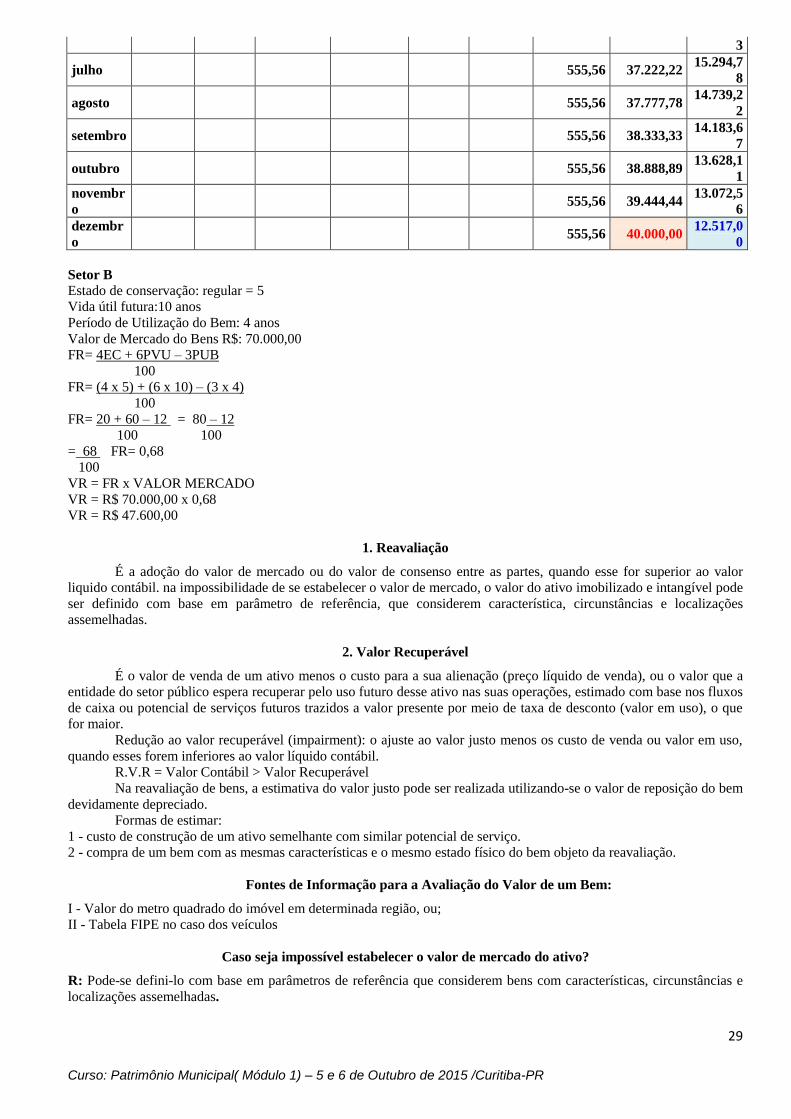

3 Reavaliação dos bens públicos

4 Avaliação dos bens públicos:

a) Método de reavaliação e avaliação

b) Reavaliação

c) Valor recuperável

d) Impairment

e) Reversão do valor recuperável

f) Definição de bens permanente

g) Fatores excludentes

h) Recebimento de bens públicos

i) Número de tombamento

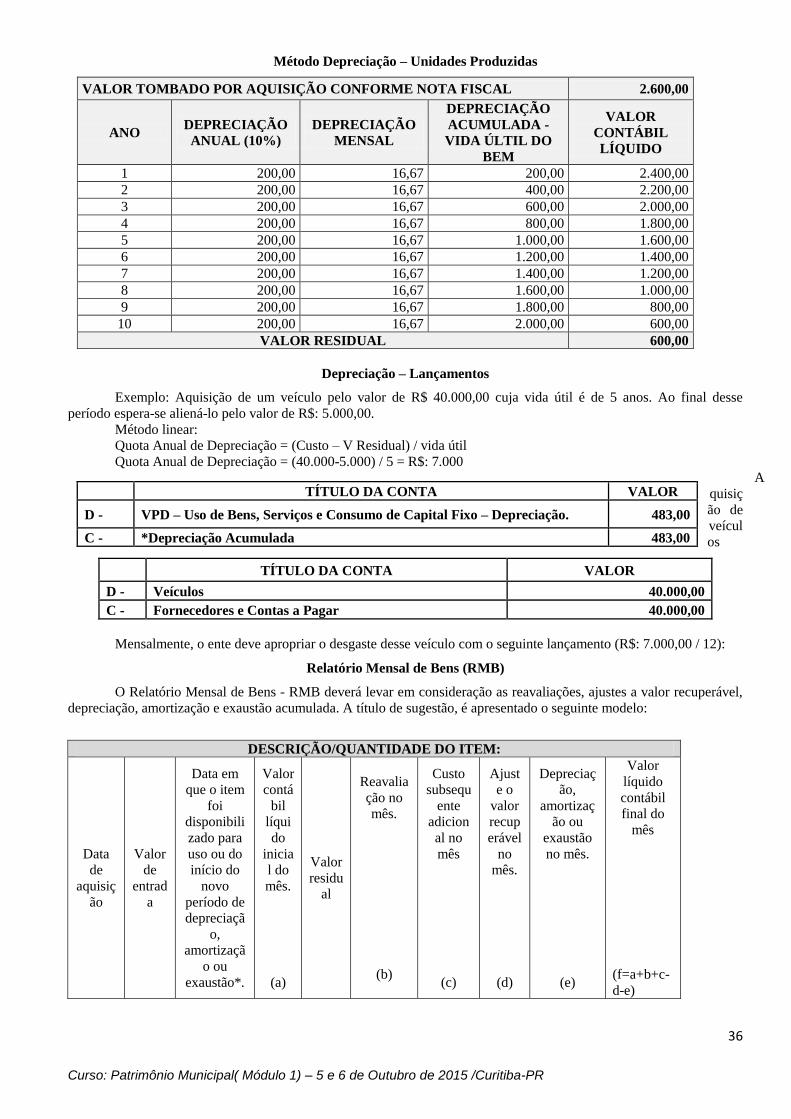

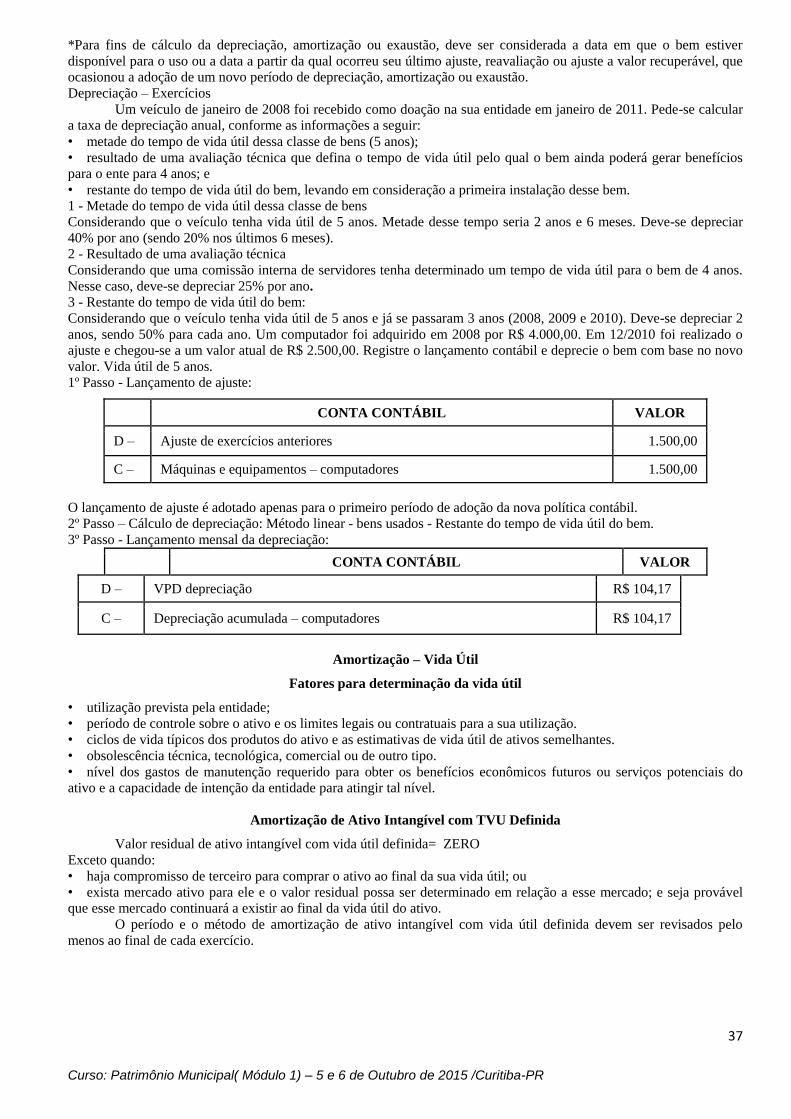

5 Depreciação de bens públicos:

a) Depreciação

b) Amortização

c) Exaustão

d) Vida útil dos bens

e) Valor residual

f) Métodos de depreciação

6 Número de tombamento e emplacamento

7 Controle dos bens públicos:

a) Controle interno

b) Controle externo

c) Tipos de controle de bens públicos

d) Identificação dos bens públicos

e) Cadastro patrimonial

f) Termo de responsabilidade

g) Transferências de bens entre as unidades administrativas

8 Baixa de bens públicos:

a) Alienação

b) Furtos, extravios, roubos e incêndios

c) Destruição

d) Cessão e transferência

e) Doação

f) Bens especiais

Professor:

Milton Mendes Botelho: Consultor, Auditor, Escritor, Palestrante Especialista em Direito Público e Administração

Pública.

Sumário

ATUALIZAÇÃO SOBRE PATRIMÔNIO PÚBLICO NOS MUNICÍPIOS (PARTE 1) ................... 1

ATUALIZAÇÃO SOBRE PATRIMÔNIO PÚBLICO NOS MUNICÍPIOS (PARTE 2) ................. 11

ATUALIZAÇÃO SOBRE PATRIMÔNIO PÚBLICO NOS MUNICÍPIOS (PARTE 3) ................. 21

1

Curso: Patrimônio Municipal( Módulo 1) – 5 e 6 de Outubro de 2015 /Curitiba-PR

ATUALIZAÇÃO SOBRE PATRIMÔNIO PÚBLICO NOS

MUNICÍPIOS (PARTE 1)

Milton Mendes Botelho

Apresentação

Como mencionado no Manual de Contabilidade Aplicada ao Setor Público - Procedimentos Contábeis

Patrimoniais estamos em busca de da harmonização, por meio do estabelecimento de padrões a serem observados pela

Administração Pública, no que se referem às variações patrimoniais aumentativas e diminutivas, suas classificações,

destinações e registros, para permitir a evidenciação e a consolidação das contas públicas nacionais.

Para cumprimento do objetivo de padronização dos procedimentos, estamos promovendo capacitação especifica

para este módulo com adaptação a realidade dos Municípios Brasileiros. Desenvolvemos um Regulamento do

Patrimônio que poderá ser utilizado como guia orientador para a racionalização de aspectos e métodos patrimoniais

relacionados às variações patrimoniais públicas, em especial a catalogação, avaliação e depreciação. Diante das

dificuldades enfrentadas pelos Municípios no que tange a evidenciação de seus bens, este curso apresenta custo

benefício adequado ao momento de implantação das normas contábeis onde o objeto de estudo é o Patrimônio Público.

É relevante destacar que os reflexos dos fatos e atos no patrimônio público devem ser registrados pela

Contabilidade Aplicada ao Setor Público, contribuindo para o processo de convergência e adaptação às normas

internacionais e respeitando a base legal nacional. A compreensão da lógica dos registros patrimoniais é determinante

para o entendimento da formação, composição e evolução desse patrimônio.

Nesse sentido, é preciso entender a composição, a mensuração, a estruturação e as variações que geram reflexos

no patrimônio público, além de visualizar os reflexos da depreciação, a amortização e a exaustão no patrimônio

municipal.

Objetivos do Curso:

capacitar os Servidores Públicos Municipais para utilizar técnicas, procedimentos e rotinas de gestão de patrimônio

público municipal;

apresentar os novos conceitos da Contabilidade do Setor Público com ênfase no patrimônio público;

demonstrar a composição dos ativos e passivos, Ativo Imobilizado e Ativo intangível;

apresentar os critérios de reconhecimento, avaliação, reavaliação e depreciação, amortização, exaustão e impairment.

2

Curso: Patrimônio Municipal( Módulo 1) – 5 e 6 de Outubro de 2015 /Curitiba-PR

Público Alvo

Servidores públicos que de alguma forma necessitam estar atualizados em relação aos procedimentos de gestão do

patrimônio público, em especial Servidores que trabalham diretamente no Controle Interno, na área de Patrimônio,

Contabilidade, Assessores e demais Servidores.

Metodologia Aplicada

Aula expositiva, casos práticos, debates e exemplos práticos.

Recursos Instrucionais

Apostila técnica, legislação aplicada, recursos de multimídia e demonstrações

INTRODUÇÃO

Os procedimentos contábeis patrimoniais aplicados ao setor público, a serem implantados nos termos da

Portaria STN nº. 828/2011 serão um dos maiores desafios para os Municípios. O patrimônio público no Brasil encontra-

se defasado na grande maioria dos entes públicos. Porém, na nova contabilidade aplicada ao setor público o patrimônio

tornou-se objeto central das atenções, passando por grandes ajustes.

Com a adoção do conjunto de normas internacionais a contabilidade vai ter a chance de finalmente refletir o

conhecimento da composição patrimonial, em consonância com o art. 85 da lei federal nº. 4.320/64.

Esse curso permitirá que o participante conheça os aspectos teóricos e práticos das mais recentes alterações na

legislação da contabilidade pública brasileira com ênfase no patrimônio público.

1. NORMAS DO CONSELHO FEDERAL DE CONTABILIDADE

Resolução do CFC nº. 1.111/2007 – Princípios de Contabilidade sob à perspectiva do Setor Público.

Resolução do CFC nº. 1282/2010 – Alterações da Res. CFC 750/93

NBC T 16.1 – Conceituação, Objeto e Campo de Aplicação

NBC T 16.2 – Patrimônio e Sistemas Contábeis

NBC T 16.3 – Planejamento e seus Instrumentos sob o Enfoque Contábil

NBC T 16.4 – Transações no Setor Público

NBC T 16.5 – Registro Contábil

NBC T 16.6 – Demonstrações Contábeis

NBC T 16.7 – Consolidação das Demonstrações Contábeis

NBC T 16.8 – Controle Interno

NBC T 16.9 – Depreciação, Amortização e Exaustão

NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público.

NBCT 16.11 – Sistema de Informação de Custos Aplicados ao Setor Público.

2. DECRETOS FEDERAIS

Decreto Federal nº 6.976/2009 – Dispõe sobre o Sistema Federal e dá outras providências;

Decreto Federal nº 7.185/2010 - Dispõe sobre o padrão mínimo de qualidade do sistema integrado de administração

financeira e controle, no âmbito de cada ente da Federação, nos termos do art. 48, parágrafo único, inciso III, da Lei

Complementar no.101, de 4 de maio de 2000, e dá outras providências.

3. NORMAS DA SECRETARIA DO TESOURO NACIONAL

Manual de Contabilidade Aplicado ao Setor Público 6ª Ed.

(http://www.stn.gov.br/contabilidade_governamental/manuais.asp)

Parte I - Procedimentos Contábeis Orçamentários;

Parte II - Procedimentos Contábeis Patrimoniais;

Parte III - Procedimentos Contábeis Específicos;

Parte IV - Plano de Contas Aplicado ao Setor Público; e

Parte V - Demonstrações Contábeis do Setor Público.

Portaria STN nº. 548/2011 – Requisitos mínimos para os Sistemas de Informação.

Portaria STN nº. 828/2011 - Altera o prazo de implementação do Plano de Contas Aplicado ao Setor Público e dá

outras providências.

Portaria STN nº 231, de 29 de março de 2012 Altera o prazo de divulgação do cronograma de ações para adequação

aos procedimentos contábeis apresentados na Portaria STN nº 828/2011 e dá outras providências.

3

Curso: Patrimônio Municipal( Módulo 1) – 5 e 6 de Outubro de 2015 /Curitiba-PR

Portaria STN nº. 437, de 12 de julho de 2012 - Altera o prazo de divulgação do cronograma de ações para adequação

aos procedimentos contábeis alteradas pela Portaria STN nº 753/2012 – 634/2013 – 733/2014. RESOLUÇÃO CFC N° 1.111/07 - Dispõe sobre os princípios fundamentais de Contabilidade.

Introdução ao Apêndice

O ponto de partida para qualquer área do conhecimento humano deve ser sempre os princípios que a sustentam.

Esses princípios espelham a ideologia de determinado sistema, seus postulados básicos e seus fins. Vale dizer, os

princípios são eleitos como fundamentos e qualificações essenciais da ordem que institui.

Os princípios possuem o condão de declarar e consolidar os altos valores da vida humana e, por isso, são

considerados pedras angulares e vigas-mestras do sistema.

Adicionalmente, as novas demandas sociais estão a exigir um novo padrão de informações geradas pela

Contabilidade Pública, e que seus demonstrativos – item essencial das prestações de contas dos gestores públicos –

devem ser elaborados de modo a facilitar, por parte dos seus usuários e por toda a sociedade, a adequada interpretação

dos fenômenos patrimoniais do setor público, o acompanhamento do processo orçamentário, a análise dos resultados

econômicos e o fluxo financeiro.

Interpretação dos Princípios Fundamentais de Contabilidade Sob a Perspectiva do Setor Público

O PRINCÍPIO DA ENTIDADE

1.1.1. O enunciado do Princípio da Entidade

“Art. 4º O Princípio da ENTIDADE reconhece o Patrimônio como objeto da Contabilidade e afirma a

autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios

existentes, independentemente de pertencer a uma pessoa, a um conjunto de pessoas, a uma sociedade ou a uma

instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos. Por consequência, nesta acepção, o

patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição.

Parágrafo único. O PATRIMÔNIO pertence à ENTIDADE, mas a recíproca não é verdadeira. A soma ou a

agregação contábil de patrimônios autônomos não resulta em nova ENTIDADE, mas numa unidade de natureza

econômico-contábil”.

Perspectivas do Setor Público

O Princípio da Entidade se afirma, para o ente público, pela autonomia e responsabilização do patrimônio a ele

pertencente.

A autonomia patrimonial tem origem na destinação social do patrimônio e a responsabilização pela

obrigatoriedade da prestação de contas pelos agentes públicos.

O PRINCÍPIO DA CONTINUIDADE

1.1.2. O enunciado do Princípio da Continuidade

“Art. 5º. A CONTINUIDADE, ou não, da ENTIDADE, bem como a sua vida definida ou provável, devem ser

consideradas quando da classificação e da avaliação das mutações patrimoniais, quantitativas e qualitativas.

§ 1º. A CONTINUIDADE influencia o valor econômico dos ativos e, em muitos casos, o valor de vencimento dos passivos, especialmente quando a extinção da ENTIDADE tem prazo determinado, previsto ou previsível.

§ 2º. A observância do Princípio da CONTINUIDADE é indispensável à correta aplicação do Princípio da

COMPETÊNCIA, por efeito de se relacionar diretamente à quantificação dos componentes patrimoniais e à formação do resultado, e de se constituir dado importante para aferir a capacidade futura de geração de resultado”.

Perspectivas do Setor Público No âmbito da entidade pública, a continuidade está vinculada ao estrito cumprimento da destinação social do

seu patrimônio, ou seja, a continuidade da entidade se dá enquanto perdurar sua finalidade.

O PRINCÍPIO DA OPORTUNIDADE

1.1.3. O enunciado do Princípio da Oportunidade

Art. 6º. O Princípio da OPORTUNIDADE refere-se, simultaneamente, à tempestividade e à integridade do registro do patrimônio e das suas mutações, determinando que este seja feito de imediato e com a extensão correta,

independentemente das causas que as originaram.

Parágrafo único. Como resultado da observância do Princípio da OPORTUNIDADE:

I - desde que tecnicamente estimável, o registro das variações patrimoniais deve ser feito mesmo na hipótese de

somente existir razoável certeza de sua ocorrência;

4

Curso: Patrimônio Municipal( Módulo 1) – 5 e 6 de Outubro de 2015 /Curitiba-PR

II - o registro compreende os elementos quantitativos e qualitativos, contemplando os aspectos físicos e

monetários;

III - o registro deve ensejar o reconhecimento universal das variações ocorridas no patrimônio da ENTIDADE, em

um período de tempo determinado, base necessária para gerar informações úteis ao processo decisório da gestão.

Perspectivas do Setor Público

O Princípio da Oportunidade é base indispensável à integridade e à fidedignidade dos registros contábeis dos

atos e dos fatos que afetam ou possam afetar o patrimônio da entidade pública, observadas as Normas Brasileiras de

Contabilidade aplicadas ao Setor Público.

A integridade e a fidedignidade dizem respeito à necessidade de as variações serem reconhecidas na sua

totalidade, independentemente do cumprimento das formalidades legais para sua ocorrência, visando ao completo

atendimento da essência sobre a forma.

O PRINCÍPIO DO REGISTRO PELO VALOR ORIGINAL

1.1.4. O enunciado do Princípio do Registro pelo Valor Original

Art. 7º Os componentes do patrimônio devem ser registrados pelos valores originais das transações com o mundo exterior, expressos a valor presente na moeda do País, que serão mantidos na avaliação das variações patrimoniais

posteriores, inclusive quando configurarem agregações ou decomposições no interior da Entidade.

Parágrafo único. Do Princípio do REGISTRO PELO VALOR ORIGINAL resulta:

I - a avaliação dos componentes patrimoniais deve ser feita com base nos valores de entrada, considerando-se como

tais os resultantes do consenso com os agentes externos ou da imposição destes;

II - uma vez integrados no patrimônio, o bem, o direito ou a obrigação não poderão ter alterados seus valores

intrínsecos, admitindo-se, tão-somente, sua decomposição em elementos e/ou sua agregação, parcial ou integral, a outros elementos patrimoniais;

III - o valor original será mantido enquanto o componente permanecer como parte do patrimônio, inclusive quando

da saída deste;

IV - os Princípios da ATUALIZAÇÃO MONETÁRIA e do REGISTRO PELO VALOR ORIGINAL são compatíveis entre si e complementares, dado que o primeiro apenas atualiza e mantém atualizado o valor de entrada;

V - o uso da moeda do País na tradução do valor dos componentes patrimoniais constitui imperativo de

homogeneização quantitativa dos mesmos.

Perspectivas do Setor Público

Nos registros dos atos e fatos contábeis será considerado o valor original dos componentes patrimoniais. Valor

Original, que ao longo do tempo não se confunde com o custo histórico, corresponde ao valor resultante de consensos de

mensuração com agentes internos ou externos, com base em valores de entrada – a exemplo de custo histórico, custo

histórico corrigido e custo corrente; ou valores de saída – a exemplo de valor de liquidação, valor de realização, valor

presente do fluxo de benefício do ativo e valor justo.

O PRINCÍPIO DA ATUALIZAÇÃO MONETÁRIA (excluído pela Resolução CFC 1282/2010)

O PRINCÍPIO DA COMPETÊNCIA

1.1.1. O enunciado do Princípio da Competência

Art. 9º. As receitas e as despesas devem ser incluídas na apuração do resultado do período em que ocorrerem, sempre simultaneamente quando se correlacionarem, independentemente de recebimento ou pagamento.

§ 1º. O Princípio da COMPETÊNCIA determina quando as alterações no ativo ou no passivo resultam em aumento ou

diminuição no patrimônio líquido, estabelecendo diretrizes para classificação das mutações patrimoniais, resultantes da observância do Princípio da OPORTUNIDADE.

§ 2º. O reconhecimento simultâneo das receitas e das despesas, quando correlatas, é consequência natural do respeito ao período em que ocorrer sua geração.

§ 3º As receitas consideram-se realizadas:

I - nas transações com terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá-lo,

quer pela investidura na propriedade de bens anteriormente pertencentes à entidade, quer pela fruição de serviços por esta prestados;

II - quando da extinção, parcial ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento

concomitante de um ativo de valor igual ou maior;

III - pela geração natural de novos ativos independentemente da intervenção de terceiros;

IV - no recebimento efetivo de doações e subvenções.

§ 4º. Consideram-se incorridas as despesas:

5

Curso: Patrimônio Municipal( Módulo 1) – 5 e 6 de Outubro de 2015 /Curitiba-PR

I - quando deixar de existir o correspondente valor ativo, por transferência de sua propriedade para terceiro;

II - pela diminuição ou extinção do valor econômico de um ativo;

III - pelo surgimento de um passivo, sem o correspondente ativo”.

IV - Perspectivas do Setor Público.

O Princípio da Competência é aquele que reconhece as transações e os eventos na ocorrência dos respectivos

fatos geradores, independentemente do seu pagamento ou recebimento, aplicando-se integralmente ao Setor Público.

Os atos e os fatos que afetam o patrimônio público devem ser contabilizados por competência, e os seus efeitos

devem ser evidenciados nas Demonstrações Contábeis do exercício financeiro com o qual se relacionam,

complementarmente ao registro orçamentário das receitas e das despesas públicas.

O PRINCÍPIO DA PRUDÊNCIA

1.1.2. O enunciado do Princípio da Prudência

Art. 10. O Princípio da PRUDÊNCIA determina a adoção do menor valor para os componentes do ATIVO e do maior

para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

§ 1º. O Princípio da PRUDÊNCIA impõe a escolha da hipótese de que resulte menor patrimônio líquido, quando se

apresentarem opções igualmente aceitáveis diante dos demais Princípios Fundamentais de Contabilidade.

§ 2º. Observado o disposto no art. 7º, o Princípio da PRUDÊNCIA somente se aplica às mutações posteriores,

constituindo-se ordenamento indispensável à correta aplicação do Princípio da COMPETÊNCIA.

§ 3º. A aplicação do Princípio da PRUDÊNCIA ganha ênfase quando, para definição dos valores relativos às variações patrimoniais, devem ser feitas estimativas que envolvem incertezas de grau variável.

Perspectivas do Setor Público

As estimativas de valores que afetam o patrimônio devem refletir a aplicação de procedimentos de mensuração

que prefiram montantes, menores para ativos, entre alternativas igualmente válidas, e valores maiores para passivos.

A prudência deve ser observada quando, existindo um ativo ou um passivo já escriturado por determinados

valores, segundo os Princípios do Valor Original e da Atualização Monetária, surgirem possibilidades de novas

mensurações.

A aplicação do Princípio da Prudência não deve levar a excessos ou a situações classificáveis como

manipulação do resultado, ocultação de passivos, super ou subavaliação de ativos. Pelo contrário, em consonância com

os Princípios Constitucionais da Administração Pública, deve constituir garantia de inexistência de valores fictícios, de

interesses de grupos ou pessoas, especialmente gestores, ordenadores e controladores.

PATRIMÔNIO PÚBLICO NA ADMINISTRAÇÃO PÚBLICA MUNICIPAL

GESTÃO

É a capacidade de gerenciar recursos materiais, pessoas e alcançar resultado. Gerenciar significa utilizar-se das

cinco funções administrativas, para atingir objetivos pré-estabelecidos:

1 – Conhecimento;

2 - Planejamento;

3 – Organização;

4 – Direção/liderança;

5 – Controle.

Maior com rapidez e segurança para a administração identificar e localizar, física e contabilmente seus bens.

Todos os bens patrimoniais e seu estado de conservação deve ser objeto de verificação periódica do sistema de controle

interno municipal.

Mudança de Cultura e Quebra de Paradigma

Modificar a cultura da organização e convencer as pessoas que as mudanças são necessárias e que elas acontecem para

melhorar os processos, ainda é o principal obstáculo.

Contabilidade Aplicada ao Setor Público

Desde 1964 tudo acontece de forma mecanizada, ou seja, repete os procedimentos sem se preocupar com resultados

contábeis;

O ponto importante do processo é gerar empenho, pois esse ato se traduz no fato gerador da Contabilidade;

se praticada somente a Contabilidade Orçamentária, assim o empenho é considerado o ato contábil mais importante;

Até então nenhuma despesa pode se concretizar sem o empenho emitido;

O Plano de Contas era o que mais se adequasse à minha realidade, assim a consolidação com outros órgãos não era

preocupação;

6

Curso: Patrimônio Municipal( Módulo 1) – 5 e 6 de Outubro de 2015 /Curitiba-PR

A tesouraria era centralizada, não havia outro ordenador de despesa que não fosse o Prefeito;

As prestações de contas anuais é uma combinação de resultados sem confiabilidade e sempre demonstravam o

controle orçamentário, não existia nenhum órgão de controle interno ou cronograma de atividades;

Os Tribunais de Contas não praticam auditoria contábil;

O Contador é um profissional de execução, alienado na contabilidade orçamentária e em um sistema informatizado,

totalmente resistente a qualquer mudança de conceitos e desenvolvimento de estudos e pesquisas científicas;

a Contabilidade não está sendo reinventada, está simplesmente exercendo seu papel como ciência, esse processo não

é rápido e não haverá uma fórmula mágica para passar a funcionar de uma hora para outra.

Pilares da Mudança

As mudanças terão sustentabilidade em quatro pilares fundamentais para aconteçam com segurança:

1 – Conhecimento - por entender que a base de tudo é o conhecimento. , Disse sabiamente Leonardo Da Vinci: “a

prática sem a teoria é como uma nau sem rumo”. Portanto, esses profissionais que esperam um milagre trazido pelos

sistemas informatizados e não estudam os novos conceitos, estão navegando em círculos, e enfrentarão a procela furiosa

da obsolescência, culminando por aportarem em destino indesejado, ultrapassados pela inevitável transformação da qual

se recusaram a fazer parte;

2 - Nova Postura dos Profissionais da Contabilidade – adoção de novas metodologias de ensino no mundo

acadêmico, fortalecimento institucional dos órgãos da classe contábil e atitudes dos Tribunais de Contas, que deverão

passar exigir a adoção das normas contábeis de forma que evidenciam o patrimônio público num todo e praticar a

auditoria contábil de acordo com as normas internacionais de auditoria;

3 - Normatização Via Manuais e Plano de Contas Consolidado – o número de informações contábeis produzidas na

área pública após a publicação dos Manuais aumentaram significativamente, proporcionando discussões e debates em

eventos da classe contábil em todo o território nacional. A Secretaria do Tesouro Nacional e o Conselho Federal de

Contabilidade e muitos outros órgãos estão exercendo suas funções de forma exemplar;

4 – Alterações da Estrutura Organizacional dos Órgãos Públicos – partindo do entendimento segundo o qual a

Contabilidade Orçamentária já é praticada nos órgãos municipais, não será viável que essas atividades sejam

responsáveis para evidenciar as variações patrimoniais que, na maioria, não interferem na execução orçamentária. Dessa

forma, as atividades de controle orçamentário não deverão ser interrompidas. Deverá ser inserida na estrutura

organizacional dos órgãos municipais a unidade administrativa responsável pelos procedimentos da Contabilidade

Patrimonial. Na prática, o Município passará ter uma unidade central denominada “Contabilidade Geral do Município”

e duas subunidades denominadas “Contabilidade Orçamentária” e “Contabilidade Patrimonial”, sendo os resultados

dos atos registrados consolidados no balanço geral do órgão.

Estrutura Organizacional da Unidade Administrativa de Contabilidade Aplicada ao Setor Público no Âmbito

Municipal.

Contabilidade Geral

Contabilidade Orçamentária

PPA, LDO, LOA e Plano de Contas;

Execução Orçamentária – LRF;

Fluxo de Caixa e Metas Fiscais;

Cronograma de Desembolso – art. 8º da LRF;

Prestações de Contas Anuais;

Contabilidade Patrimonial

Lançamento de Créditos Tributários;

Evidenciação, Identificação e Classificação do Patrimônio Público;

Depreciação, Exaustão, Amortização, Impairment e Baixa;

Provisões, Execução Fiscal e Outros.

Contabilidade de Custos

Evidenciar os custos (valor justo) dos serviços públicos e bens produzidos;

Controlar os estoques;

Fixar um valor para os estoques;

Testar a eficiência de diferentes processos;

Testar a eficiência de diferentes departamentos;

7

Curso: Patrimônio Municipal( Módulo 1) – 5 e 6 de Outubro de 2015 /Curitiba-PR

Detectar perdas, desperdícios e roubos;

Separar o custo da ociosidade do custo de produção de bens;

Estabelecer vínculos com as contas financeiras.

Controle

O objetivo das IPSAS é apresentar demonstrações contábeis de alto nível, apresentando novos elementos no

Balanço Patrimonial, tais como:

• Imposto a Receber

• Dívida Ativa;

• Depreciação;

• Estoque / Almoxarifado;

• Intangíveis;

• Amortização;

• Desembolso Antecipado;

• Provisões;

• Dívidas Judiciais (precatórios);

• Despesas Incorridas e não empenhadas.

Custo Manutenção da Frota/Valor Total da Frota Indica: Necessidade de renovação; Mal uso dos veículos; Ou

fraudes...

Bens baixados por obsoletismo/ Bens extraviados indica:

1. Falta de política de utilização dos bens públicos;

2. Falha no Sistema de Controle Interno

Não havendo o controle de entrada e saída, é impossível manter registros atualizados da situação de cada um

dos bens e o responsável por este controle não consegue realizar suas atividades a contento.

Objetivo Geral:

Capacitar o servidor a utilizar técnicas e procedimentos apropriados para atender as Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público, promover a proteção quanto a má utilização de bens, o desperdício e

possíveis desvios, além de promover a eficiência operacional da Administração Pública Municipal.

Não é tarefa fácil, mas não existe outro caminho que não seja a elaboração de um plano de ação para a melhoria

da gestão contábil em cada órgão da administração pública municipal. O plano de ação deve ser executado por etapas.

Iniciando-se com um diagnóstico para identificar as principais vulnerabilidades da gestão contábil do órgão.

Inicialmente, deve ser dada atenção à estrutura organizacional da unidade central de contabilidade. Após a realização do

diagnóstico devem ser definidas as ações prioritárias e as diretrizes a serem seguidas. A execução dessas ações exigirá

análises quanto às melhorias dos serviços contábeis, quanto ao esforço da equipe na implantação, como criação de

grupos de trabalho, quanto ao tempo para concluir a execução dessas ações.

PATRIMÔNIO PÚBLICO

O Patrimônio Público é formado por bens de toda natureza e espécie que tenha interesse para a administração e

para a comunidade administrada. Esses bens recebem conceituação, classificação e destinação legal para sua correta

administração, utilização e alienação.

Bens públicos, em sentido amplo, são todas as coisas, corpóreas ou incorpóreas, fungíveis, infungíveis, afetados

e desafetados, imóveis, móveis, semoventes, créditos, direitos e ações, que pertençam, a qualquer título, às entidades

estatais, autárquicas, e empresas governamentais.

BENS

Valores materiais ou imateriais que possam figurar numa relação jurídica, na condição de objeto. Classificação

dos bens: Código Civil Brasileiro – Lei 10.406/02:

“São públicos os bens do domínio nacional pertencentes às pessoas jurídicas de direito público interno; todos os outros são particulares, seja qual for a pessoa a que pertencerem”.

Classificação dos Bens Públicos

Lei Federal nº. 10.406, de 10 de janeiro de 2002

Art. 98. (...).

Art. 99. São bens públicos:

I - os de USO COMUM DO POVO, tais como rios, mares, estradas, ruas e praças; (destaque e grifo nosso)

8

Curso: Patrimônio Municipal( Módulo 1) – 5 e 6 de Outubro de 2015 /Curitiba-PR

II - os de USO ESPECIAL, tais como edifícios ou terrenos destinados a serviço ou estabelecimento da administração

federal, estadual, territorial ou municipal, inclusive os de suas autarquias; (destaque e grifo nosso) III - os dominicais, que constituem o patrimônio das pessoas jurídicas de direito público, como objeto de direito

pessoal, ou real, de cada uma dessas entidades.

Parágrafo único. Não dispondo a lei em contrário, consideram-se dominicais os bens pertencentes às pessoas jurídicas de direito público a que se tenha dado estrutura de direito privado.

Art. 100. Os bens públicos de uso comum do povo e os de uso especial são inalienáveis, enquanto conservarem a sua

qualificação, na forma que a lei determinar. Art. 101. Os bens públicos dominicais podem ser alienados, observadas as exigências da lei.

Art. 102. Os bens públicos não estão sujeitos a usucapião. Art. 103. O uso comum dos bens públicos pode ser gratuito ou retribuído, conforme for estabelecido legalmente pela

entidade a cuja administração pertencerem.

Classificação dos Bens

Bens Duráveis – móveis, eletrodomésticos, veículos.

Bens Móveis – aqueles que podem ser deslocados, por força própria ou alheia, sem perder sua forma.

Bens Imóveis – aqueles que não podem ser deslocados ou aqueles que para serem deslocados perdem sua forma.

Bens Semoventes – são constituídos por animais domésticos.

Regime Jurídico Sobre Bens Públicos

Inalienabilidade – alienação depende de preceitos legais - Procedimento formal.

Imprescritibilidade – o transcurso do tempo não pode resultar na apropriação de terceiros - uso capião.

Impenhorabilidade – não se submete a execução forçada.

Impossibilidade de Oneração – não existem direitos reais de garantias: hipoteca, penhor, anticrese.

Bens são todos os valores materiais ou imateriais que possam figurar numa relação jurídica, na condição de

objeto. Esses bens jurídicos são classificados pelo Direito Civil em bens corpóreos, incorpóreos, bens materiais e

imateriais, bens fungíveis e infungíveis, bens móveis e imóveis.

Bens Corpóreos

Os bens corpóreos são matérias , quer dizer, têm existência física. podem ser tocados e são visíveis. são

exemplos de bens corpóreos, também denominados bens materiais ou tangíveis.

Exemplo:

• Dinheiro;

• Veículos;

• Móveis e Utensílios de Escritório;

• Máquinas e equipamentos Industrias;

• Instalações Elétricas e Hidráulicas;

• Ferramentas;

Estoques de:

• material de escritório;

• mercadorias;

• matérias primas;

• produtos em fabricação;

• produtos acabados.

Bens Incorpóreos

Os bens incorpóreos não existem fisicamente. Embora não sejam visíveis ou palpáveis, eles também podem ser

traduzidos em moeda. No caso de um programa de computador, por exemplo, o relevante não é o disco rígido ou meio

que o contém. também denominados bens imateriais ou intangíveis.

Exemplo:

• Programas de computador;

• Marcas e signos de propaganda;

• Patente de fabricação;

• Ponto comercial

• Concessões obtidas para a exploração de serviços públicos;

•

Bens Fungíveis

São aqueles que podem ser substituídos por outros de mesmo gênero/espécie, quantidade e qualidade, conforme

o disposto no art. 85 do novo Código Civil, sendo certo que tal classificação é típica de bens móveis, podendo-se citar os

seguintes exemplos: café, soja, minério de carvão, dinheiro e, etc.

9

Curso: Patrimônio Municipal( Módulo 1) – 5 e 6 de Outubro de 2015 /Curitiba-PR

Bens Infungíveis

Bem Infungível é aquele que não pode ser substituído por outro da mesma espécie. Exemplo: Uma obra de arte

exclusiva ou uma joia de valor original e única. esta obra de arte e esta joia jamais poderão ser substituídas, pois não

existem outras com o mesmo valor e da mesma espécie. de forma geral, deriva da própria natureza do bem.

Bens Afetados

Afetados: Quando esta sendo usado pela administração pública, possui característica de bem público.

Desafetados: Quando deixa de ser úteis para os fins públicos, perde a característica de bem público.

Semoventes

São bens móveis que possuem movimento próprio, tal como animais selvagens, domésticos ou domesticados.

Além destes também podem ser considerados bens móveis os suscetíveis de remoção por força alheia, desde

que não altere a substância ou destinação econômico-social da coisa, sendo que a estes dá-se o nome de bens móveis

propriamente ditos. Também podem ser considerados móveis por determinação legal (energia, por exemplo) ou por

antecipação (árvores que são plantadas justamente para serem cortadas no futuro).

Fundamentação: art. 82 do CC - arts. 668, parágrafo único, III, art. 677, art. 686, III, art. 822, I, art. 993, IV,

"c", art. 1.113, § 1º e art. 1.155, II do CPC.

Créditos, Direitos e Ações

O crédito de origem tributária estabelecidos no Código Tributário Nacional, ações e direitos de natureza

financeira devido, ou em poder do particular.

GESTÃO DE PATRIMÔNIO

Princípios Constitucionais

Art. 37. A Administração Pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e

dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e “eficiência” e, [...]

No controle patrimonial, dois princípios constitucionais se destacam: “legalidade” e “eficiência”,

exemplificando: Um Município que desenvolve o controle patrimonial por meio de fichas sem o sistema de informática

integrado, o princípio da eficiência não está sendo cumprido, pois o trabalho com o sistema informatizado seria

realizado em menos tempo. Os Tribunais de Contas vêm exigindo esse controle informatizado.

Formalidade é necessária na incorporação ou baixa de bens públicos, pois, deve obedecer rigorosamente o

devido processo legal – processo administrativo interno.

Objetivos Específicos

Os Objetivos Específicos tem por finalidade a orientação quanto à manutenção de rígido controle sobre o

processo de incorporação, movimentação, avaliação, tombamento, “depreciação”, utilização e desincorporação do

patrimônio do município, dente eles:

1 - Desenvolver a visão sistêmica do processo de suprimento de material;

2 - Implementar a gestão dos bens patrimoniais;

3 - Promover adequação do inventário analítico dos bens públicos para atender a nova realidade da administração

pública.

Método de Gestão Patrimonial

Lei Federal nº. 8666/93

Incorporação:

• Levantamento de demanda;

• Descrição do objeto;

• Aquisição – compra;

• Recebimento.

Baixa:

• Alienação

• Perda.

Lei Federal nº. 4320/64

• Classificação da despesa;

• Contabilização;

• Responsabilização pela guarda dos bens (prestação e tomada de contas);

• Controles sintético e analítico;

10

Curso: Patrimônio Municipal( Módulo 1) – 5 e 6 de Outubro de 2015 /Curitiba-PR

• Realização de inventários.

Lei Orgânica do Município.

Manual de Contabilidade Aplicada ao Setor Público – MCASP

• MCASP – Vol. III – 4.8 Classificação da despesa;

• Normas Brasileiras de Contabilidade – NBC T 16.2;

• Portaria STN 448/2002 – classificação da despesa (consumo, serviço, permanente).

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público

Res. nº. 1129/2008 - NBC T 16.2: Patrimônio e Sistemas Contábeis, “Patrimônio Público é o conjunto de bens e

direitos, tangíveis ou intangíveis, onerados ou não, adquiridos, formados ou mantidos com recursos públicos,

integrantes do patrimônio de qualquer entidade pública ou de uso comum, que seja portador ou represente um fluxo de benefícios futuros inerentes à prestação de serviços públicos”.

Objeto: Antes: Patrimônio e Orçamento Público.

Atual: Patrimônio Público.

Conceito:

Antes: Contabilidade Pública

Atual: Contabilidade Aplicada ao Setor Público

Regime: Antes: Misto

Atual: Competência

Norma Específica de Patrimônio.

Cada órgão ou entidade pública deverá elaborar seu “próprio regulamento de patrimônio” deve contemplar

desde a incorporação até a sua baixa definitiva.

11

Curso: Patrimônio Municipal( Módulo 1) – 5 e 6 de Outubro de 2015 /Curitiba-PR

ATUALIZAÇÃO SOBRE PATRIMÔNIO PÚBLICO

NOS MUNICÍPIOS (PARTE 2)

Milton Mendes Botelho

CONTROLE PATRIMONIAL

Destinado especialmente a quem contribui direta ou indiretamente para o sucesso da gestão dos bens

patrimoniais.

Pontos Específicos

• Atribuições da Área de Patrimônio;

• Princípios da Administração Pública voltados ao Controle Patrimonial;

• Regulamento de Patrimônio;

• Incorporação de Bens;

• Definição dos Bens Permanentes;

• Fundamentação Legal;

• Fatores Excludentes;

• Recebimento;

• Numero de Tombamentos e Emplaquetamentos;

• Avaliação, Reavaliação de Bens;

• Responsabilidade Sobre os Bens;

• Transferência entre Unidades Administrativas ;

• Movimentação de Bens Adquiridos com Recurso da Saúde e Educação;

• Sucatas e Bens Inservíveis;

• Baixa e inventário.

UNIDADE ADMINISTRATIVA DE PATRIMÔNIO PÚBLICO

As atribuições da área de patrimônio estão estabelecidas na Lei de Estrutura Organizacional do Órgão. O

gerenciamento patrimonial pressupõe ação planejada, para tanto é fundamental que o controle do ingresso,

movimentação e baixa dos bens classificados como permanente seja coordenada e executada pela área de patrimônio,

conforme dispuser o regulamento específico.

12

Curso: Patrimônio Municipal( Módulo 1) – 5 e 6 de Outubro de 2015 /Curitiba-PR

Principais Atribuições da Área de Patrimônio:

efetuar o tombamento dos bens imóveis do município, mantendo em ordem os respectivos títulos de propriedade,

descrições, formas e plantas, quando for o caso;

inspecionar, periodicamente, os bens imóveis, para verificar seu estado de higidez física e conservação;

manter o cadastro e efetuar o tombamento dos bens móveis do município e o controle de sua alocação e

movimentação;

efetuar o inventário anual dos bens móveis do órgão;

providenciar o recolhimento e baixa dos bens mobiliários considerados obsoletos, inservíveis, antieconômicos ou

danificados;

promover sindicâncias e inquéritos com vistas a apurar o desaparecimento ou destruição de bens do município;

promover a contratação de seguros dos bens do município;

informar a modalidade de tombamento:

aquisição;

comodato;

cessão;

doação;

fabricação, construção ou produção;

incorporação por avaliação;

dação em pagamento;

permuta ou troca;

transferência;

encampação.

definir composição do valor de tombamento dos bens, especificando valor residual alíquota de depreciação mensal;

definir valor depreciável;

definir vida útil dos bens;

definir o valor de mercado ou valor justo;

definir metodologia de avaliação e reavaliação dos bens públicos;

adoção dos métodos de cálculos de depreciação : o método linear ou constante; o método dos saldos decrescentes; o

método das unidades produzidas;

Não são atribuições da área de patrimônio do Município a emissão dos termos de sessão de uso e doação de

bens, é atribuição exclusiva da área Jurídica e do Controle Interno. A Área de Patrimônio cumpre apenas registrar os

fatos. Analisando sobre a forma de um organograma, o setor de patrimônio pode ser visualizado da seguinte maneira:

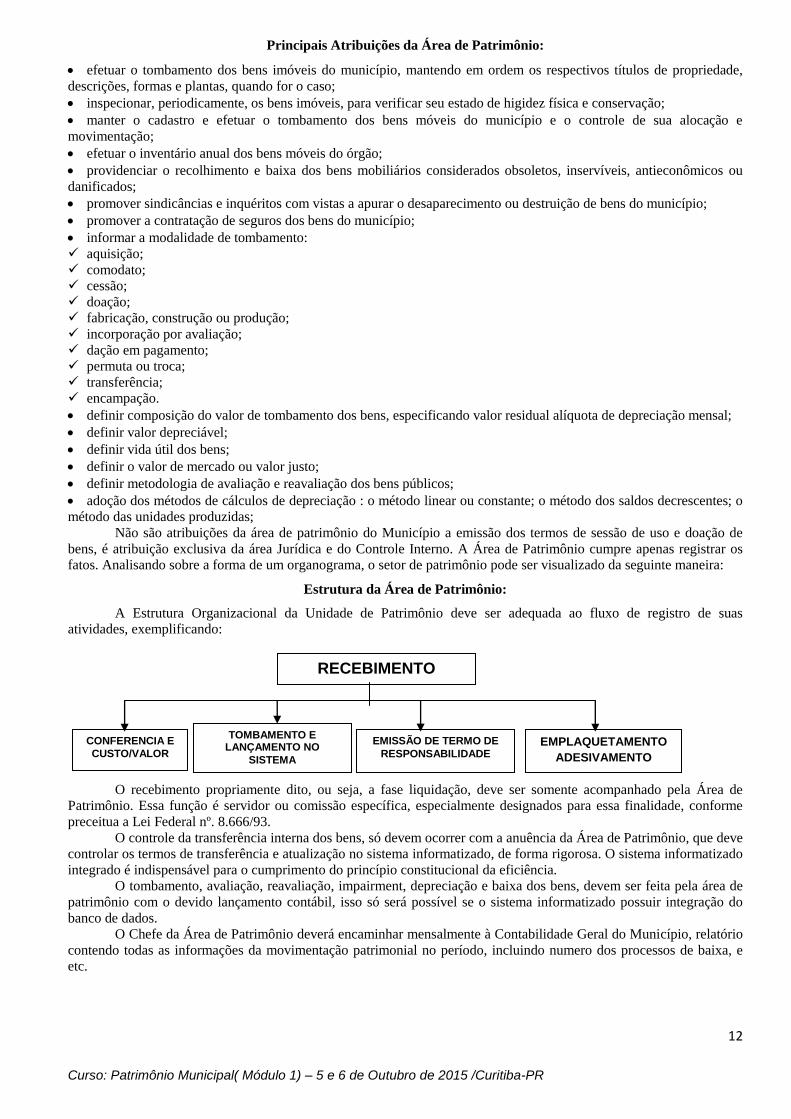

Estrutura da Área de Patrimônio:

A Estrutura Organizacional da Unidade de Patrimônio deve ser adequada ao fluxo de registro de suas

atividades, exemplificando:

O recebimento propriamente dito, ou seja, a fase liquidação, deve ser somente acompanhado pela Área de

Patrimônio. Essa função é servidor ou comissão específica, especialmente designados para essa finalidade, conforme

preceitua a Lei Federal nº. 8.666/93.

O controle da transferência interna dos bens, só devem ocorrer com a anuência da Área de Patrimônio, que deve

controlar os termos de transferência e atualização no sistema informatizado, de forma rigorosa. O sistema informatizado

integrado é indispensável para o cumprimento do princípio constitucional da eficiência.

O tombamento, avaliação, reavaliação, impairment, depreciação e baixa dos bens, devem ser feita pela área de

patrimônio com o devido lançamento contábil, isso só será possível se o sistema informatizado possuir integração do

banco de dados.

O Chefe da Área de Patrimônio deverá encaminhar mensalmente à Contabilidade Geral do Município, relatório

contendo todas as informações da movimentação patrimonial no período, incluindo numero dos processos de baixa, e

etc.

RECEBIMENTO

CONFERENCIA E

CUSTO/VALOR

TOMBAMENTO E LANÇAMENTO NO

SISTEMA

EMISSÃO DE TERMO DE

RESPONSABILIDADE EMPLAQUETAMENTO

ADESIVAMENTO

13

Curso: Patrimônio Municipal( Módulo 1) – 5 e 6 de Outubro de 2015 /Curitiba-PR

Competências da Unidade de Controle Patrimonial:

efetuar conferências periódicas sobre o estado de conservação e localização dos bens alocados nas unidades

administrativas, sugerindo sua reforma, manutenção ou substituição;

realizar ou consolidar o inventário patrimonial com os bens à disposição da câmara municipal;

emitir os devidos e necessários termos de responsabilidade de guarda de bens, arquivando-os em pasta própria;

efetuar conferência dos bens patrimoniais da unidade administrativa, quando da exoneração da chefia responsável;

afixar as plaquetas, adesivos ou outra forma de identificação, com a numeração do bem, antes de alocá-lo no setor e

após liquidação da despesa de aquisição;

autorizar a transferência, cessão definitiva ou empréstimo provisório de patrimônio entre setores, somente

acompanhado dos devidos impressos de autorização e controle que integram este regulamento;

remover os bens em desuso do setor, realocando-os em setores onde sejam úteis ou reunindo-os e agrupando-os em

lotes para alienação;

manter os lotes de bens inservíveis em condições adequadas de proteção e conservação, estabelecendo prazo para sua

alienação;

solicitar à autoridade competente nomeação da comissão especial de inventário, avaliação e cadastro, para iniciar os

procedimentos legais de alienação dos bens inservíveis;

proceder baixa patrimonial e solicitar a baixa contábil dos bens alienados;

inspecionar os bens móveis e imóveis, propondo reformas, substituições ou alienações, quando estiver justificado

interesse público;

recomendar abertura imediata de processo administrativo para apurar responsabilidades em casos de extravio, perda,

roubo, transferência ou empréstimo irregular dos bens à disposição daquele setor e servidor responsável;

efetuar conferência dos bens à disposição do setor, juntamente com o novo responsável, em caso de nomeação para

cargo de direção;

solicitar laudo técnico de engenharia nos casos de comprometimento da conservação dos bens imóveis ou obras que

estão sendo executadas sem a devida observância das normas técnicas;

solicitar laudo do corpo de bombeiros em caso de risco aparente de incêndios em imóveis do patrimônio público,

recomendando solução dos problemas apontados ao responsável da área;

manter arquivo atualizado e ordenado dos documentos dos veículos e máquinas do patrimônio municipal;

manter de forma ordenada e atualizada arquivos com cópias dos documentos que comprovam a propriedade do

município de bens imóveis, como escritura ou documento equivalente;

orientar as demais unidades administrativas quanto à necessidade, obrigatoriedade e forma de manutenção e

conservação dos bens patrimoniais.

Deveres de Todas as Unidades Administrativas:

disponibilizar todas as informações que forem solicitadas pela comissão inventariante;

zelar pelo bom estado de conservação e manutenção dos bens municipais sobre sua guarda;

manter em local visível o termo de responsabilidade com a relação de todos os bens sobre sua guarda.

informar ao superior imediato a ocorrência de danos, avaria, extravios, etc. sendo que tal informação não o isentará

da apuração de responsabilidade.

“cada servidor é responsável pelos bens e equipamentos que estejam em sua posse, independente de assinatura

de termo de responsabilidade.”

Recursos Necessários:

mão de obra: servidores que ficarão a disposição do setor;

máquinas/equipamentos: computadores, mesas, arquivos;

meio ambiente: local onde vai funcionar; local de armazenagem;

medidas: quantidade, qualidade, padronização, e etc.;

métodos: conjunto das atividades que comporão as gestões de patrimônio;

gestão. “fazer acontecer”.

Autoridade Competente Deve Instituir a Gestão Patrimonial.

definir atribuições;

estabelecer responsabilidades;

estabelecer metodologia;

institucionalizar a gestão patrimonial; suprir dos recursos necessários.

14

Curso: Patrimônio Municipal( Módulo 1) – 5 e 6 de Outubro de 2015 /Curitiba-PR

INVENTÁRIO

O inventário deve ser realizado dentro da devida formalidade, é importante que a área de patrimônio controle os

termos de abertura e encerramento, além do próprio documento denominado inventário. Durante o levantamento dos

bens encontrar-se-ão inconsistência, como ocorre com plaquetas trocadas, bens não localizados ou bens localizados e

não cadastrados no sistema.

É obrigação do chefe da área de patrimônio dar ciência a controladoria geral e ao gestor das inconsistências

detectadas. Compete administração dar condições e recursos necessários ao bom desempenho do serviço patrimonial,

seja em relação às novas normas de contabilidade aplicada ao setor público contratações, seja em relação à aquisição de

equipamentos.

Inventário Físico dos Bens Públicos

Inventário físico é o instrumento de controle que permite o ajuste dos dados escriturais com o saldo físico do patrimônio

em cada unidade gestora, o levantamento da situação dos bens em uso e a necessidade de manutenção ou reparos, a

verificação da disponibilidade dos bens da unidade, bem como o estado de conservação - classificação.

Tipos de Inventários Físicos

Anual

Destinado a comprovar a quantidade dos bens patrimoniais de cada unidade gestora, existente em 31 de

dezembro de cada exercício – constituído do inventário anterior e das variações patrimoniais ocorridas durante o

exercício (tombamentos, baixas, transferências).

Inicial

Realizado quando da criação de uma unidade gestora, para identificação e registro dos bens sob sua

responsabilidade.

Transferência de Responsabilidade

Realizado quando da mudança do dirigente de uma unidade gestora.

Extinção ou Transformação

Realizado quando da extinção ou transformação da unidade gestora.

Eventual

Realizado em qualquer época, por iniciativa do dirigente da unidade gestora ou por iniciativa do órgão

fiscalizador (Controle Interno).

Os inventários físicos de cunho gerencial, no âmbito Municipal deverão ser efetuados por comissão designada

pelo prefeito, que deverão se subordinar às normas do Sistema de Controle Interno (Regulamento).

Informações do Inventário

O inventário dos bens permanente e de consumo apurará a existência física dos mesmos e os respectivos valores

monetários, em confronto com as informações registradas no sistema de administração de material e ou patrimonial

próprio, e deverão:

informar o estado de conservação dos bens e materiais;

confirmar os agentes responsáveis pelos bens;

manter atualizados e conciliados os registros do sistema de material, patrimonial e os contábeis.

Os bens móveis com estrutura de madeira considerados inservíveis e irrecuperáveis que não apresentarem valor

econômico, poderão ser incinerados em local seguro, após vistoria e autorização por escrito do setor competente,

(recomenda-se verificar legislação municipal ou estadual).

Sucata

Sucata pode ser definida como o que sobrou de um bem, jamais poderá atender a sua condição inicial. É o caso,

por exemplo, dos restos de madeira de uma mesa após um processo de incêndio, das carcaças de um veiculo após sua

perda total. A receita oriunda da venda de sucata é receita corrente, pois não trata-se de um bem, não estando abrangida

pelos ditames do art. 44 da Lei Completar 101/2000.

A sucata por sua vez, é o que sobrou de um bem, sua alienação gera uma receita corrente. As receitas oriundas

de alienação de sucata não podem ser considerado receitas de alienações de bens, devendo ser classificada como receitas

correntes. Como mencionado no nosso livro a Sucata pode ser definida como o que sobrou de um bem, jamais poderá

15

Curso: Patrimônio Municipal( Módulo 1) – 5 e 6 de Outubro de 2015 /Curitiba-PR

atender a sua condição inicial. É o caso, por exemplo, dos restos de madeira de uma mesa após um processo de

incêndio, das carcaças de um veiculo após sua perda total. A receita oriunda da venda de sucata é receita corrente, pois

não se trata de um bem, não estando abrangida pelos ditames do art. 44 da Lei Completar 101/2000.

A sucata por sua vez, é o que sobrou de um bem, sua alienação gera uma receita corrente. Não poderia ser

diferente, pois a partir do momento que foi declarada sucata perde a condição de bem público. Sendo assim, assim não

poderia ser classificada como uma receita de capital, considerando que não provem de um bem e sim do que sobrou

dele.

Bens públicos, em sentido amplo, são todas as coisas, corpóreas ou incorpóreas, fungíveis, infungíveis, afetados

e desafetados, imóveis, móveis, semoventes, créditos, direitos e ações, que pertençam, a qualquer título, às entidades

estatais, autárquicas, e empresas governamentais. A competência para declarar sucata é da comissão inventariante

constituída pela autoridade competente.

Mas venho alertar sobre as fundamentações legais, quando mencionamos a alienação de sucatas. A Lei Federal

nº. 8.666/93 menciona em seu art. 17 que “a alienação de bens da Administração Pública, subordinada à existência de interesse público devidamente justificado, será precedida de avaliação --- prévia e de licitação”. Pois bem, estaríamos

ai em um impasse pois os parágrafos e incisos do artigo mencionado não contempla sucata. Não podia ser diferente, pois

sucata não é bem, sendo assim, não poderia um artigo que menciona regras de alienação de bens não poderia tratar de

sucata. Isso implica que sucata poderia ser vendida pela administração pública sem licitação?

A resposta é não, pois fere o princípio da legalidade, isonomia, legitimidade, transparência e tantos outros.

Sendo obrigatória a realização de procedimento administrativo de licitação para alienação das sucatas. A Resolução

CFC n° 1.111/07 - Dispõe sobre os princípios fundamentais de Contabilidade, enunciando o Princípio da Oportunidade,

em seu art. 6º dispõe que “o Princípio da Oportunidade refere-se, simultaneamente, à tempestividade e à integridade do registro do patrimônio e das suas mutações, determinando que este seja feito de imediato e com a extensão correta,

independentemente das causas que as originaram e o registro compreende os elementos quantitativos e qualitativos, contemplando os aspectos físicos e monetários”. A norma deixa claro que compete ao Poder Público dar a destinação

social de seus bens e registrá-lo evidenciando seus aspectos físicos e monetários. Com isso conclui-se que caberá ao

órgão definir em consonância com MCASP e NBCASP a classificação dos recursos oriundos de venda de sucata.

Para instaurar processo de venda de inservíveis “sucata”, deverá a comissão inventariante emitir certificado de

sucata, providenciando a baixa imediata do bem no acervo patrimonial, constituindo processo administrativo interno.

Providenciar a avaliação da sucata por comissão especial designada para tal atividade, sendo necessária a organização

por lote. Deverá definir valor inicial para cada lote, nomear leiloeiro oficial, nos termos do § 5o do art. 22 da Lei Federal

nº. 8.666/93. É imprescindível a manifestação da Controladoria Geral no Processo por meio de pareceres, devendo

analisar as justificativas de interesse público na alienação daquelas sucatas, incluindo ai as justificativas de destinação

dos recursos oriundos dessa venda, como afirmamos anteriormente não está sujeito as ditames do art. 44 da Lei

Complementar nº. 101/00.

Quantos as perguntas dos concursos e cursinhos que afirmam que a receita oriunda de vendas de sucatas deve

ser considerada uma receita de capital, é equivocada diante dos novos conceitos e princípios da Contabilidade Aplicada

ao Setor Público. A Princípio devemos conceituar o que é receitas de capital, vejamos o art. 11 da Lei Federal nº.

4.320/64, in verbis:

Art. 11. A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital. ...

§ 2º. São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas;

da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

Quando conceituas que sucata não é bem e sim o que sobrou de um bem que jamais poderá voltar a sua forma

original, exclui a aplicação das regras definidas no § 2º do art. 11 da Lei nº. 4.320/64, acima reproduzido. Enquanto no §

1º do mesmo artigo menciona que “são Receitas Correntes as receitas tributária, de contribuições, patrimonial,

agropecuária, industrial, de serviços e outras e...” Quando a norma menciona e outras, inclui ai as receitas com

alienação de sucatas.

Comissão Especial de Inventário

A catalogação, avaliação, reavaliação e definição de valor justo (contábil) de bens ao patrimônio público serão

realizadas à vista de processo regular por comissão especial, designada para este fim. A comissão inventariante deve

executar o inventário físico dos bens permanentes.

Ela deve ser formada por, no mínimo, três servidores do quadro permanente e não ter em sua formação

servidores e/ou funcionários lotados no setor de patrimônio.

Atribuições da Comissão Inventariante (Grupo de Trabalho)

a verificação da localização física de todos os bens patrimoniais da unidade de controle patrimonial;

a avaliação do estado de conservação destes bens;

a classificação dos bens passíveis de disponibilidade;

16

Curso: Patrimônio Municipal( Módulo 1) – 5 e 6 de Outubro de 2015 /Curitiba-PR

a identificação dos bens pertencentes a outras unidades ou órgãos administrativos e que ainda não foram transferidos

para sua unidade de controle patrimonial;

a identificação de bens permanentes eventualmente não tombados;

a identificação de bens patrimoniados que eventualmente não possam ser localizados;

avaliar e majorar os valores dos bens, considerando o seu estado de preservação de bens de domínio público;

buscar informações em arquivos, catálogos, folders e arquivos eletrônicos para verificação de valores de produtos

semelhantes para efeito de comparação entre valores dos produtos novos e usados;

confeccionar crachás ou outro tipo de identificação dos inventariantes para possuir livre acesso nas unidades

administrativas;

solicitar equipamentos tais como: máquinas fotográficas, scanners, lanternas, computadores, impressoras, disco

rígido externo, palme top, bonés, coletes e outros equipamentos que se fizerem necessários ao trabalho interno e

externo;

os bens inventariados devem receber marcação (adesivo, marca, carimbo, tinta) que identifica que foram vistoriados,

fazendo constar a data e o inventariante.

A emissão de relatório final acerca das observações anotadas ao longo do processo do inventário, constando as

informações quanto aos procedimentos realizados, à situação geral do patrimônio da unidade de controle e as

recomendações para corrigir as irregularidades apontadas, assim como eliminar ou reduzir o risco de sua ocorrência

futura, se for o caso.

Os atos praticados pela Comissão de Inventário são inerentes à função de servidor público, sendo vedada sua

delegação a terceiros. A contratação de empresa especializada restringe a Assessoria, emissão de laudos e subsidiar no

desenvolvimento dos trabalhos.

Auditoria de Bens Patrimoniais

Auditoria "é um exame analítico de determinada operação, com o objetivo de atestar sua validade" ou para

verificar se os procedimentos estão de acordo com as normas técnicas. Auditoria não é função da comissão especial de

inventário – é missão do controle interno

Objetivos da Auditoria de Bens Patrimoniais:

• levantar dados contábeis, informados pelos jurisdicionados para subsidiar análises posteriores;

• verificar a existência de instrumentos normativos capazes de assegurar a salvaguarda dos materiais, bem como

promover a eficiência operacional - regulamento;

• apurar se há controle efetivo sobre os bens da administração pública em poder de terceiros;

• verificar se os bens de terceiros em poder da administração pública estão sendo controlados e utilizados na forma dos

documentos de cessão;

Objetivos da Auditoria de Bens Patrimoniais:

• verificar se os materiais incorporados no período e os existentes foram processados em conformidade com as normas

vigentes.

• verificar se a realização dos inventários vem se processado de acordo com a legislação vigente e a boa técnica.

• verificar se as baixas foram devidamente autorizadas, após o devido processo instruído e fundamentado;

• Formas de depreciação, exaustão, amortização e alienação estão de acordo com as Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público;

• Demonstrações Contábeis (Balanço Patrimonial) reproduz fidedignamente o valor patrimonial – Notas explicativas.

ROTINAS DO CONTROLE PATRIMONIAL

Tombamento de Bens

A incorporação (tombamento) de um bem significa comprovar que a entidade é a sua proprietária, ou que

possui seus benefícios, riscos e controle desses bens e que em virtude disso respondera pela sua guarda e uso, conforme

art. 94, da Lei Federal 4.320/64:

Art. 94 – Haverá registros analíticos de todos os bens de caráter permanente com indicação dos elementos

necessários para a perfeita caracterização de cada um deles e dos agentes responsáveis pela sua guarda e

administração. A lei determina o registro analítico que nos remete a seguinte expressão, “um por um”, que também podemos

chamar de controle individualizado. Um exemplo prático é o controle patrimonial de cadeiras de uma determinada

escola. Imagine uma sala de aula com 100 cadeiras, seria possível cadastrar no controle patrimonial somente lote

contendo 100 cadeiras? A resposta é não, eu devo cadastrar uma por uma, individualmente. Assim, nesta sala teremos

100 plaquetas, cada uma contendo o numero de tombamento diferenciado das demais. A Lei exige, “com indicação dos elementos necessários para a perfeita caracterização”, ou seja, a perfeita

caracterização de que?

17

Curso: Patrimônio Municipal( Módulo 1) – 5 e 6 de Outubro de 2015 /Curitiba-PR

R: De cada um dos bens, que se refere a cada um dos bens de caráter permanente. Que ocorre no momento do

seu cadastro, com todas as suas especificações, conforme ocorre no processo de licitação. Também é necessário que no cadastro do bem fique identificado os agentes responsáveis pela sua guarda e administração.

Controle e Organização do Patrimônio

Todo material permanente a ser incorporados ao patrimônio deve ser objeto de tombamento, que consiste no

arrolamento do bem, numerando-o em forma sequencial, com a finalidade de identificá-lo e colocá-la sob a guarda e

proteção dos agentes responsáveis.

É o processo de inclusão (entrada) de um bem permanente no sistema de controle patrimonial e no balanço

contábil. isso significa dizer que o bem que entra no acervo da instituição, apresentará igualmente um aporte de recursos

no Balanço Patrimonial. Por interferir no Balanço Patrimonial, essa atribuição é exclusiva do responsável pelo controle

patrimonial, Posteriormente informando a Contabilidade.

O Tombamento deve ser realizado sempre no momento em que o bem entra fisicamente no órgão e envolve

desde o lançamento dos bens no Sistema Informatizado até a assinatura e arquivamento dos Termos de

Responsabilidade.

MODALIDADES DE TOMBAMENTO

A modalidade do Tombamento é escolhida conforme a documentação referente ao bem permanente, que indica

a fonte de recursos e a origem física do bem.

Aquisição

É a modalidade de tombamento realizada quando o bem é adquirido através de recursos orçamentários ou

extraorçamentários. Toda aquisição de material através de despesa orçamentária é realizada por empenho. A nota fiscal

terá sempre o nome e CNPJ do órgão adquirente no campo cliente.

Valor de Aquisição R$: ____ (nota fiscal)

( + ) Tributos Não Recuperáveis

( - ) Descontos Comerciais

( - ) Abatimentos Concedidos

( + ) Custo de Pessoal Decorrentes da Construção ou Aquisição

( + ) Custo da Preparação do Local

( + ) Custo de Frete e de Manuseio

( + ) Honorários Profissionais

( = ) Valor do Bem a ser tombado

Comodato e Cessão

São denominações dadas ao empréstimo gratuito de um bem permanente que deve ser restituído após

determinado prazo. O Comodato é o empréstimo realizado entre um órgão e outro órgãos públicos. Ambos são

realizados através de contrato ou convênio.

Quando da posse, benefícios, riscos e controle do bem não pertence ao órgão, ou seja, o bem tombado por

comodato tem tem seu valor adicionado ao montante de entradas no patrimônio do recebedor, inclusive proceder a

depreciação conforme NBCASP. Quando ocorrer o retorno do bem ao seu legítimo proprietário, deverá ser pelo valor

contábil. Caso o bem seja doado definitivamente o comodato deverá ser alterado para Doação.

Doação

A doação significa a transferência da propriedade de bens permanentes para outro órgão. O Termo de Doação

deve ser emitido pela entidade doadora e deve apresentar todos os elementos identificadores do bem tais como descrição

detalhada, valor de aquisição, data de aquisição ou de entrega do bem ao órgão recebedor.

Reconhecimento de Imobilizados obtidos a título gratuito. Devem ser registrados pelo valor justo na data de seu

tombamento.

Não esqueça de considerar:

I - O valor resultante da avaliação técnica (laudo); ou

II - Valor patrimonial definido nos termos da doação.

Fabricação

Como o próprio nome indica o tombamento por fabricação ocorre quando bem tiver sido fabricado por alguma

unidade administrativa. Pelo fato de a origem dos recursos de um tombamento por fabricação ser sempre a própria

Instituição, não há necessidade de informar o documento relativo a esta origem.

18

Curso: Patrimônio Municipal( Módulo 1) – 5 e 6 de Outubro de 2015 /Curitiba-PR

A inclusão em carga do material produzido pelo órgão será realizada à vista de processo regular, com base na

apropriação de custos feita pela unidade produtora ou, na falta destes, na valoração efetuada por comissão especial,

designada para este fim.

Ou seja, o valor do bem produzido pelo órgão será igual à soma dos custos estimados para matéria-prima, mão-

de-obra, desgaste de equipamentos, energia consumida na produção, etc.” ou seja, Contabilidade de Custos.

Incorporação

O tombamento por incorporação é feito a partir de um ofício do dirigente da unidade determinando a operação

(este documento, por convenção, equivale ao documento de origem do bem). Um tombamento por incorporação ocorre

quando não é possível identificar a origem dos recursos de um bem que se encontre pelo menos a dois exercícios (anos)

no poder do órgão.

Para proceder ao tombamento por incorporação, deverá ser realizada avaliação por comissão especial que, após

análise, definirá o valor contábil, vida útil, valor residual e valor depreciável.

Dação em Pagamento

É a entrega de um bem que não seja dinheiro para solver dívida anterior. a coisa dada em pagamento pode ser

de qualquer espécie e natureza, desde que o credor consinta no recebimento em substituição à dívida.

A Administração pode utilizar-se da dação em pagamento, com prévia autorização legislativa e avaliação do

bem a ser empregado no resgate da dívida. Fixado o valor da coisa dada em pagamento, as relações entre as partes

reger-se-ão pelas normas da compra e venda, e, se aquela for título de crédito, a transferência importará cessão,

sujeitando-se, então, aos preceitos deste instituto. A dação em pagamento é precedida de processo administrativo

interno.

Permuta ou Troca

É o contrato pelo qual as partes transferem e recebem um bem, uma da outra, bens esses que se substituem

reciprocamente no patrimônio dos permutantes. Há sempre na permuta uma alienação e uma aquisição de coisa, da

mesma espécie ou não.

A permuta pressupõe igualdade de valor entre os bens permutáveis, mas é admissível a troca de coisa de valores

desiguais com reposição ou torna em dinheiro do faltante. Essa complementação em pecúnia, para igualarem-se os

valores das coisas trocadas, não desnatura a permuta, desde que a intenção precípua de cada parte é obter o bem da

outra.

A permuta de bem público, como as demais alienações, exige autorização legal e avaliação prévia das coisas a

serem trocadas, mas não exige licitação, pela impossibilidade mesma de sua realização, uma vez que a determinação dos

objetos da troca não admite substituição ou competição licitatória.

Qualquer bem público, desde que desafetado do uso comum do povo ou de destinação pública especial, pode

ser permutado com outro bem público ou particular, da mesma espécie ou de outra. A lei autorizadora da permuta

identificará os bens a serem permutados ou trocados e a avaliação previam atribui-lhes corretamente os valores, para a

efetivação da troca ou permuta sem lesão ao patrimônio público.

BENS DA ADMINISTRAÇÃO INDIRETA E DO PODER LEGISLATIVO

O patrimônio adquirido pelas autarquias, pelo RPPS e pela câmara de vereadores vai ser incorporado na sua

integralidade ao patrimônio do município. As autarquias na condição de pessoa jurídica, embora integrante da

administração indireta possuem patrimônio próprio e autonomia administrativa, portanto, deve manter o seu próprio

controle patrimonial.

Os bens patrimoniais em poder da Câmara de Vereadores, por sua vez, deverão ser Controlados pelo Executivo,

também podendo ser criado um controle patrimonial pelo Poder Legislativo, no entanto, compete ao Executivo a sua

fiscalização.

BENS DO ATIVO IMOBILIZADO

Valores materiais ou imateriais que possam figurar numa relação jurídica, na condição de objeto. Classificação

dos bens: Código Civil Brasileiro – Lei 10.406/02:

“São públicos os bens do domínio nacional pertencentes às pessoas jurídicas de direito público interno; todos

os outros são particulares, seja qual for a pessoa a que pertencerem”.

Bens Públicos

Bens públicos, em sentido amplo, são todas as coisas, corpóreas ou incorpóreas, fungíveis (café, soja, minério

de carvão, dinheiro (R$: quando você empresta dinheiro pra alguém, e, etc), infungíveis (uma obra de arte exclusiva ou

19

Curso: Patrimônio Municipal( Módulo 1) – 5 e 6 de Outubro de 2015 /Curitiba-PR

uma joia de valor original e única), afetados e desafetados, imóveis, móveis, semoventes, créditos, direitos e ações, que

pertençam, a qualquer título, às entidades estatais, autárquicas, e empresas governamentais. Os bens públicos ainda são

classificados de acordo com suas finalidades.

Classificação de Acordo com sua Finalidade

Material Inservível Decreto Federal 99658, 30/10/90. Considera-se material genericamente inservível:

Ocioso - Quando, embora em perfeitas condições de uso, não estiver sendo aproveitado.

Recuperável - Quando sua recuperação for possível de orçar 50% do seu valor de mercado.

Antieconômico - Quando sua manutenção for onerosa, ou seu rendimento precário, em virtude de uso prolongado,

desgaste prematuro ou obsoletismo.

Irrecuperável - Quando não mais puder ser utilizado para o fim a que se destina devido a perda de suas características

ou em razão da inviabilidade econômica de sua recuperação.

É fundamental neste sentindo que a classificação de inservível seja dada por um engenheiro, que poderá ser

membro de uma comissão específica, como já foi referido.

O único caso em que não cabe a intervenção de um engenheiro é na classificação ocioso. No caso dos

Municípios é comum um bem estar ocioso em uma Unidade Administrativa, mas que poderia esta sendo utilizada em

outra.

Destinação do Material Inservível:

Decreto Federal nº 99.658/90

Art. 17. São motivos para a inutilização de material, dentre outros:

I - a sua contaminação por agentes patológicos, sem possibilidade de recuperação por assepsia; II - a sua infestação por insetos nocivos, com risco para outro material;

III - a sua natureza tóxica ou venenosa; IV - a sua contaminação por radioatividade;

V - o perigo irremovível de sua utilização fraudulenta por terceiros.

ATIVO IMOBILIZADO

O objetivo é estabelecer os tratamentos contábeis (formação de elementos novos) para o ativo imobilizado das

entidades do setor público, (específicos) de forma que os usuários das demonstrações contábeis (transparência) possam

analisar informações (comparabilidade) consistentes acerca deste item do ativo não circulante.

É o item tangível que é mantido para o uso na produção ou fornecimento de bens ou serviços, ou para fins

administrativos, inclusive os decorrentes de operações que transfiram para a entidade os benefícios, riscos e controle

desses bens.

Classificação do Ativo Imobilizado:

Bens Móveis

Valor da aquisição ou incorporação de bens corpóreos, que têm existência material e que podem ser

transportados por movimento próprio ou removidos por força alheia sem alteração da substância ou da destinação

econômico-social, para a produção de outros bens ou serviços.

Bens Imóveis

Compreende o valor dos bens vinculados ao terreno que não podem ser retirados sem destruição ou dano.

Lei Federal nº. 10.406, de 10 de janeiro de 2002

Art. 98. (...).

Art. 99. São bens públicos: I - os de uso comum do povo, tais como rios, mares, estradas, ruas e praças; (destaque e grifo nosso)

II - os de uso especial, tais como edifícios ou terrenos destinados a serviço ou estabelecimento da administração federal, estadual, territorial ou municipal, inclusive os de suas autarquias;