passos da próxima geração - credit-suisse.com · a cooperação deve ser fortalecida em...

TRANSCRIPT

Investment Outlook 2018

Passos da Próxima Geração

Inve

stm

ent O

utlo

ok 2

018

Não siga as pegadas dos antigos, procure o que eles procuravam.

Matsuo Bashō

4 Investment Outlook 2018

Nós, no Credit Suisse, estamos empenhados em ajudar a fortalecer o sistema bancário, ao mesmo tempo que assumimos os principais, mas estimulantes, desafios tecnológicos que enfrentamos em nossa indústria.

5credit-suisse.com/investmentoutlook

Do meu ponto de vista Tidjane Thiam CEO Credit Suisse Group AG

Carta do CEO

Em particular, a União Monetária Europeia, Bancária e dos Mercados de Capitais deve ser fortalecida para ga- rantir que o crescimento seja sustentado e que os riscos de crise continuem sob controle. Globalmente, a cooperação deve ser fortalecida em questões de segurança - que incluem as questões mais importantes relacionadas ao terrorismo e à segurança cibernéti- ca - enquanto as tendências protecionistas são contidas.

Nós, no Credit Suisse, estamos empenhados em ajudar a fortalecer o sistema bancário, ao mesmo tempo que assumimos os principais, mas estimulantes, desafios tec- nológicos que enfrentamos em nossa indústria. Estar na vanguarda da digitalização e da inovação tecnológica é uma das exigências essenciais de nossa promissora geração de clientes, os chamados Millennials e, portanto, é muito importante para nós. Para avaliar seus an- seios e interesses e também porque sempre queremos ouvir a voz de nossos clientes antes de qualquer avaliação, convidamos um grupo de clientes Millennial para contribuir com esta publicação.

Desejo a todos vocês um ano de sucesso.

Tidjane Thiam

Ao longo do ano passado, presenciamos um aumento significativo da atividade econômica global e, alinhado a isso, um desempenho muito positivo dos ativos de risco. Os principais títulos governamentais – maior participação nos portfólios de muitos investidores institucionais – voltaram a apresentar resultados fracos. Levará tempo para que esta classe de ativos volte a oferecer taxas mais atrativas, mas com a diminuição das preocupações sobre uma “estagnação secular” e os bancos centrais tomando medidas cautelosas para a normalização das políticas, o processo já está em andamento.

Este forte desempenho dos ativos de risco vem no contexto de tensões geopolíticas significativas, em par- ticular no que se refere à Coreia do Norte, mas tam- bém em um momento de incerteza política nos Estados Unidos. As preocupações com a Europa diminuíram à medida que o populismo eleitoral avançou menos do que o previsto, uma vez que o crescimento foi melhor do que o esperado. Apesar das tendências positivas, sen- timos que algumas das fragilidades subjacentes da União Européia não foram completamente corrigidas. Nos próximos anos, o foco deve ser a consolidação da estabilidade relativamente limitada que foi alcançada.

É um prazer apresentar a edição de 2018 de nosso Investment Outlook. Todos os anos, esta publicação destaca algumas das melhores análises de investimento de nosso banco. Como sempre, no Credit Suisse, assumimos uma abordagem global, refletindo os amplos interesses e preocupações expressados regularmente por nossos clientes.

6 Investment Outlook 2018

Índice

Visão geral do conteúdo

04 Carta do CEO 08 Editorial 10 Análise 2017 12 Tópicos-chave em 2018 56 Calendário 2018 58 Aviso de isenção de responsabilidade

7credit-suisse.com/investmentoutlook

Mercados financeiros 40 O crescimento sustenta as ações 43 Spotlight: Taxas padrão 46 Spotlight: Impacto da moeda 48 Atenção aos riscos 50 Verificações da carteira 2018 52 Temas de investimento 2018 55 Spotlight: Supertrends

38

Especial Insights dos investidores da próxima geração

34

Economia global 16 Mais crescimento, dinheiro mais caro 19 Spotlight: Migração 22 Spotlight: Recessões 26 Spotlight: Criptomoedas 28 Regiões em foco

14

8 Investment Outlook 2018

Próxima geração em ascensão Michael Strobaek Global Chief Investment OfficerNannette Hechler-Fayd’herbe Global Head of Investment Strategy & Research

Após um ano de fortes retornos sobre investimentos de ativos de risco, entramos em 2018, um ano que provavelmente terá crescimento econômico sustentado e positivo, embora com retornos mais limitados. Acreditamos que a Próxima Geração, ou Millennials, surgirá ainda mais forte como uma força motriz importante nos principais âmbitos da vida.

Editorial

O tema geral de nosso último Investment Outlook foi o surgimento dos conflitos sociais e geracionais. Desta- camos uma série de possíveis questões políticas e desafios de política econômica. De longe, o maior risco foi a eleição na França, cujo resultado poderia ter questionado o futuro da União Européia e sua moeda comum. Felizmente, o resultado da eleição reacen- deu o sentimento positivo em relação à união ou, pelo menos, abriu uma janela de oportunidade para que a nova liderança abordasse algumas das áreas com as quais os eleitores europeus haviam demonstrado deceção. Junto com um ciclo comercial claramente melhorado, isso provocou ganhos significativos em ativos de risco (e no EUR). Muitos investidores provavel- mente se lembraram de 2017 como um ano de retornos sobre investimentos excepcionalmente bons.

À medida que olhamos para frente, nossa sensação é de que 2018 será lembrado como um ano em que a Próxima Geração - muitas vezes chamada de Millennials – dá passos importantes para se tornar a força decisi- va que impulsiona a atividade humana e a interação em muitos âmbitos econômicos, sociais e políticos. É por isso que o foco principal de nosso Investment Outlook 2018 está nos passos da Próxima Geração.

Acreditamos que as empresas vão finalmente aplicar mais do seu abundante dinheiro em investimentos para garantir seu sucesso (ou pelo menos sua sobrevivên-cia). Onde o crescimento orgânico é difícil, as empresas provavelmente vão recorrer a fusões e aquisições. Claro, isso exigirá financiamento, e espera-se que as empresas aumentem sua dívida e alavancagem. Embora isso exija uma análise dos obrigacionistas, prova- velmente será positivo para o crescimento. Uma ajuda adicional virá da combinação política econômica de uma política fiscal levemente mais favorável, jun- tamente com um “QExit” mais conservador pelos bancos centrais.

9credit-suisse.com/investmentoutlook

No geral, esperamos um ano relativamente positivo para o crescimento econômico, o que deve ajudar os ativos sensíveis ao crescimento a terem melhor desempenho. No entanto, como as avaliações são bastante desen- volvidas em muitas áreas, acreditamos que as decisões de investimento precisarão ser baseadas em análises ainda mais precisas e em um processo de tomada de decisão altamente disciplinado. Os clientes sempre podem contar com o Credit Suisse House View, que ana- lisamos regularmente para fornecer sólidas recomen- dações para o posicionamento em qualquer ambiente do mercado. Esperamos que você encontre muita inspi- ração para investimentos nas páginas a seguir. Nossos profissionais de investimentos estão à sua disposição para ajudá-lo a alcançar seus objetivos de investimento.

Acreditamos que as decisões de investimento terão de basear-se em análises ainda mais precisas e em um processo de tomada de decisão altamente disciplinado.

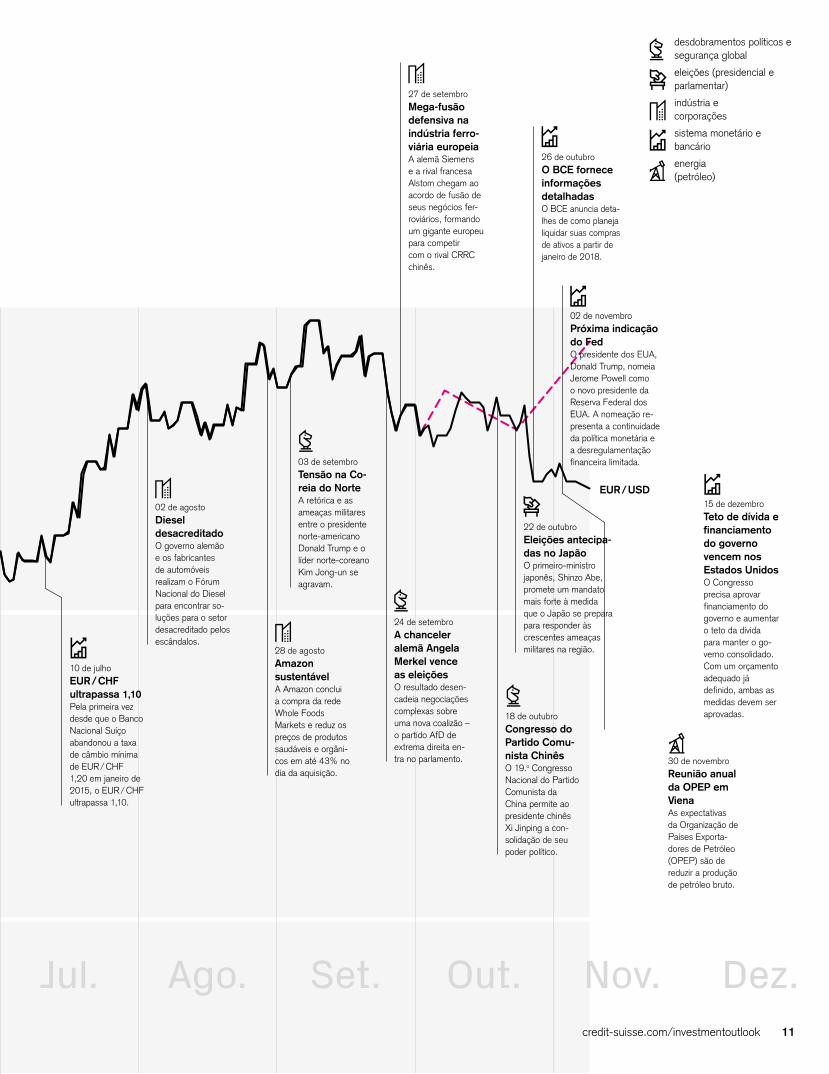

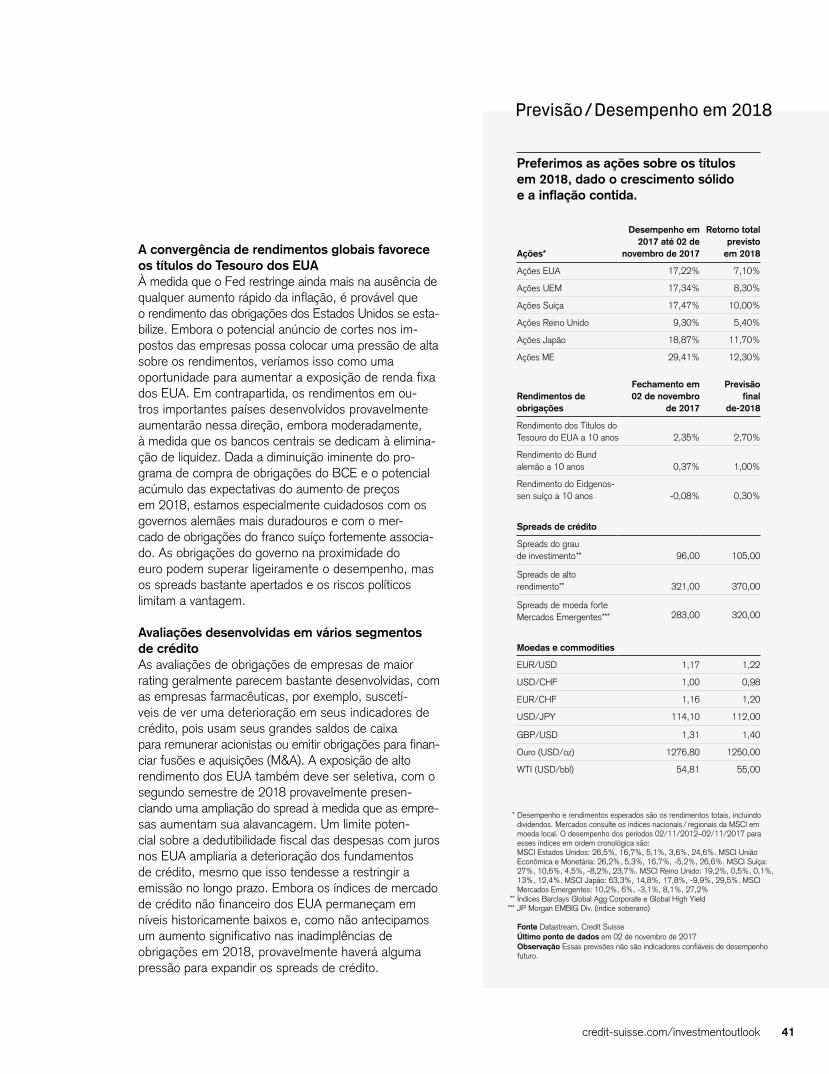

1,05

1,15

1,25

Jan. Fev. Mar. Abr. Mai. Jun. Jul. Ago. Set. Out. Nov. Dez.

O ano da recuperação (da zona) do euro

Análise 2017

28 de fevereiro Melhor mês

do ano para o S&P 500

O índice S&P 500 de grandes

capitais dos Estados Unidos

aumenta em ~4%, quando os lucros da empre-sa surpreendem

para cima e entram em

uma tendência de crescimento

positivo.

01 de março IPO da empre-sa Snapchat A entrada na bolsa da Snap Inc. é a maior oferta pública inicial (IPO) na área da tecnologia desde a Alibaba. As ações da Snap fecham em 44% no primeiro dia de negociação.

15 de março Aumento da taxa do Fed Apesar dos dados de crescimento bastante fracos, a Reserva Federal dos EUA (Fed) aumenta a taxa de fundos do Fed em 0,25% com pouca antecipação. Um novo aumento da taxa continua em junho; um final está previsto para dezembro.

01 de abril Bitcoin a todo vapor Japão aceita o Bitcoin como forma legal de pagamen-to. De 1 de abril a fim de agosto, o valor de 1 Bitcoin aumenta 344% em USD.

29 de março Reino Unido aciona o Artigo 50 O início de negocia-ções difíceis sobre as condições do Brexit.

18 de maio Crise política no Brasil O presidente do Brasil, Michel Temer, é acusado de corrupção, o que leva o índice Ibovespa brasileiro a cair 9% no dia.

12 de maio Ciberataque global O vírus WannaCry infecta centenas de milhares de compu-tadores em mais de 150 países, incluin-do os do Serviço Nacional de Saúde da Grã-Bretanha.

06 de junho Progresso na reestruturação bancária da zona euro O banco espanhol Santander compra o Banco Popular, tambémespanhol, em crise, por 1 euro resgatando-oprestes a quebrar.

08 de junho Surpresa eleitoral no Reino Unido A decisão de Theresa May de convocar as eleições antecipadas para fortalecer sua base nas negociações do Brexit com a saída inesperada da UE.

23 de abril Maioria no primeiro turno para Emmanuel Macron Emmanuel Macron ganha a maioria dos votos no primeiro turno das eleições francesas, preparando o caminho para sua vitória eleitoral no segundo turno no início de maio.

23 de janeiro Presidente Trump retira os Estados Uni-dos do Acordo de Parceria Transpacífico (TPP) Como um de seus primeiros atos ofi-ciais, o presidente dos EUA, Trump, sai do Acordo de Parceria Transpa-cífico (TPP). Em junho, ele também retira os EUA do acordo climático de Paris.

20 de janeiro Posse do presidente nor-te-americano Donald Trump Donald Trump assume oficial-mente como o 45.o presidente dos Estados Unidos da América.

11credit-suisse.com/investmentoutlook

Jan. Fev. Mar. Abr. Mai. Jun. Jul. Ago. Set. Out. Nov. Dez.

EUR / USD

10 de julho EUR / CHF ultrapassa 1,10 Pela primeira vez desde que o Banco Nacional Suíço abandonou a taxa de câmbio mínima de EUR / CHF 1,20 em janeiro de 2015, o EUR / CHF ultrapassa 1,10.

02 de agosto Diesel desacreditado O governo alemão e os fabricantes de automóveis realizam o Fórum Nacional do Diesel para encontrar so-luções para o setor desacreditado pelos escândalos.

30 de novembro Reunião anual da OPEP em Viena As expectativas da Organização de Países Exporta-dores de Petróleo (OPEP) são de reduzir a produção de petróleo bruto.

28 de agosto Amazon sustentávelA Amazon conclui a compra da rede Whole Foods Markets e reduz os preços de produtos saudáveis e orgâni-cos em até 43% no dia da aquisição.

03 de setembro Tensão na Co-reia do NorteA retórica e as ameaças militares entre o presidente norte-americano Donald Trump e o líder norte-coreano Kim Jong-un se agravam.

24 de setembro A chanceler alemã Angela Merkel vence as eleições O resultado desen-cadeia negociações complexas sobre uma nova coalizão – o partido AfD de extrema direita en-tra no parlamento.

27 de setembro Mega-fusão defensiva na indústria ferro-viária europeia A alemã Siemens e a rival francesa Alstom chegam ao acordo de fusão de seus negócios fer-roviários, formando um gigante europeu para competir com o rival CRRC chinês.

22 de outubro Eleições antecipa-das no Japão O primeiro-ministro japonês, Shinzo Abe, promete um mandato mais forte à medida que o Japão se prepara para responder às crescentes ameaças militares na região.

26 de outubro O BCE fornece informações detalhadas O BCE anuncia deta-lhes de como planeja liquidar suas compras de ativos a partir de janeiro de 2018.

15 de dezembro Teto de dívida e financiamento do governo vencem nos Estados Unidos O Congresso precisa aprovar financiamento do governo e aumentar o teto da dívida para manter o go-verno consolidado. Com um orçamento adequado já definido, ambas as medidas devem ser aprovadas.

02 de novembro Próxima indicação do Fed O presidente dos EUA, Donald Trump, nomeia Jerome Powell como o novo presidente da Reserva Federal dos EUA. A nomeação re-presenta a continuidade da política monetária e a desregulamentação financeira limitada.

18 de outubro Congresso do Partido Comu-nista Chinês O 19.o Congresso Nacional do Partido Comunista da China permite ao presidente chinês Xi Jinping a con-solidação de seu poder político.

desdobramentos políticos e segurança global

eleições (presidencial e parlamentar)

indústria e corporações

sistema monetário e bancário

energia (petróleo)

12 Investment Outlook 2018

O que importa em 2018

A atividade global de fusões e aquisições (M&A) deve aumentar em 2018, impulsionada pela força da economia global, níveis de caixa corporativo historicamente elevados, custos de finan- ciamento ainda baixos e uma redução de impostos proposta para a repatriação de lucros corporativos dos EUA. O empenho em criar defensores regionais na Europa é um impulsionador adi- cional. Entre os setores, é provável que o sistema de saúde observe a ativida- de de fusões e aquisições mais forte em todo o mundo. No setor financeiro, o aumento da pressão para a consolida- ção também pode impulsionar a atividade de fusões, especialmente no setor fragmentado da Europa.

Saiba mais ì página 44

As despesas de capital corporativo em equipamentos e estruturas (“capex”) despencaram em 2009, quando as em-presas frearam os planos de despesas e expansão. Desde então, o Capex vem sendo reconstruído lentamente. Com a confiança das empresas e os lucros elevados, mas com o enrijecimento das restrições de capacidade, espera- mos que o capex avance em 2018, especialmente na fabricação, tecnolo- gia da informação, transporte e ar- mazenagem e serviços públicos. O alto investimento impulsiona o crescimen- to econômico geral, limitando a pressão da inflação devido a otimização da produtividade. Essa combinação é favo-rável aos ativos de risco.

Saiba mais ì página 18

À medida que a expansão econômica continua e aumenta o uso da capacida- de, a sustentabilidade das políticas monetárias extremamente fáceis dos bancos centrais é cada vez mais questionada. A Reserva Federal dos EUA já está contratando seu balanço, en-quanto o Banco Central Europeu está preparado para reduzir suas compras de ativos em 2018. Menos dinheiro nem sempre é ruim para os mercados, desde que reflita mais crescimento, po- rém os movimentos dos bancos centrais em direção à saída poderiam gerar importantes bolsões de volatilidade em moedas e mercados de ações. Espe- ramos que os bancos centrais ajam com cautela, apoiando uma tendência favorável nos mercados financeiros em 2018.

Saiba mais ì página 27

Capex em ascensão QExit Ressurgimento das Fu-sões e Aquisições (M&A)

Tópicos-chave em 2018

Quais serão os principais impulsionadores do mercado em 2018? Revisamos seis, desde o aumento do investimento corporativo até o papel da geração Millennials.

13credit-suisse.com/investmentoutlook

Após uma notável expansão do crédito na última década, os altos níveis de dívida corporativa da China devem con-tinuar sendo uma preocupação per- sistente em 2018. Qualquer retração no crescimento chinês seria um risco para a economia e os mercados globais. Uma tendência política evidente em relação à estabilidade e à restrição de crédito na China é promissora, mas não sem riscos para os preços dos ati- vos, a economia e o renminbi chinês. Um “growth scare” como vimos em 2016 não pode ser descartado, mas nosso cenário base exige um processo de ajuste firme com estabilidade monetária.

Saiba mais ì página 30

Quando os mercados de ações au- mentam com uma resiliência extraordi- nária como nos últimos anos, os investidores tendem a começar a se reunir. O investimento passivo em ações tende a aumentar, enquanto as percepções de riscos tendem a en- fraquecer, até o ponto em que há uma correção. Os investidores estão muito complacentes no momento? Apesar da notável tendência de alta, as pesqui- sas de opinião mostram que o consenso permanece bastante prudente sobre as ações, com uma maioria extraordina- riamente ampla de opiniões neutras. Pode ser verdade que o melhor momen-to para comprar ações é quando os outros estão apreensivos, mas isso não significa que se deve vender assim que o mercado se acalmar. Saiba mais ì página 40

A geração Millennials, uma das maiores gerações da história, tem a maturi- dade de consumidores, investidores e criadores de tendências. Dando grande importância a temas como sustenta- bilidade, energia limpa e investimentos de impacto, a geração Millennials está abrindo novas oportunidades para os investidores. Em 2018, veremos a energia renovável, incluindo sistemas de armazenamento solar, eólico e de energia, oferecendo fortes perspectivas. Em contrapartida, as preferências da geração Millennials para compras on-line devem manter a pressão sobre o setor varejista tradicional. Saiba mais ì página 34

Progressos na China A complacência do investidor

A pegada da geração Millennials

A atividade global de fusões e aquisições (M&A) deve aumentar em 2018, impulsionada pela força da economia global.

Economia global

14 Investment Outlook 2018

Em resumo

Capex e política fiscal como geradores de cresci-mento adicionais O emprego e o consumo têm sido os principais ge- radores do crescimento dos últimos anos, ao passo que as baixas taxas de juros estimularam uma alta no investimento imobiliário em vários países. No entanto, as despesas de capital das empresas foram bastante tímidas. Com a consolidação da tendência global de cres- cimento em termos gerais, a melhora do sentimento das empresas, o arrocho do mercado de trabalho, mas com lucratividade alta, esperamos que o capex das empresas se torne um fator de crescimento importante no futuro. Em termos específicos, cortes de impostos e certo afrouxamento fiscal nos EUA e na Alemanha também devem alimentar o crescimento. O comér- cio global deve se acelerar, superando as tendências protecionistas.

Vemos um cenário base de baixa inflação, mas com alguns riscos de alta Persistem forças estruturais que favorecem a desinflação, como a economia “colaborativa” (“gig” economy), ou seja, um mercado de trabalho em que os trabalhadores oferecem serviços temporários de forma flexível. Em setores específicos como o varejo, a Internet está au- mentando a transparência de preços e pressionando as margens. Além disso, as expectativas inflacionárias geralmente são ancoradas em níveis baixos. Por fim, vários setores globais ainda sofrem com o excesso de capacidade de produção. Entretanto, diante do arrocho

do mercado de trabalho em alguns países, inclusive nos EUA, Alemanha e Japão, o fortalecimento do cresci-mento salarial poderia acelerar um pouco os aumentos de preços. Uma alta inesperada nos preços das com-modities é mais um fator de risco.

Bancos centrais devem reduzir a liquidez A Reserva Federal dos EUA (Fed) deflagrou um programa de redução do balanço em outubro de 2017. O Banco Central Europeu (BCE) e outros progra- maram o encerramento das compras de ativos em 2018. Assim, no final de 2018, os balanços acumulados dos principais bancos centrais começarão a diminuir. No decorrer de 2018, é provável que uma série de grandes bancos centrais também se juntem ao Fed no au- mento das taxas de juros. Nos mercados emergentes, a fase de afrouxamento da política monetária está se aproximando do fim. Portanto, de forma geral, a política monetária global ficará menos acomodatícia.

Economia global

15credit-suisse.com/investmentoutlook

16 Investment Outlook 2018

Mais crescimento, dinheiro mais caro

Economia global Mais crescimento, dinheiro mais caro

Pela primeira vez desde a crise financeira, o crescimento econômico surpreendeu positivamente de forma quase generalizada em 2017. O crescimento inesperado mais espetacular veio da Europa continental: quem estava na lanterna do crescimento entrou na onda de expansão da região. O pessimismo em relação ao crescimento da China também se mostrou injustificado, já que o crescimento voltou a aumentar acima de 6,5% ao longo do ano. Por fim, o crescimento econômi- co dos EUA na verdade se acelerou quase no fim do ano, não obstante o ciclo de negócios já ampliado. Com a inflação tendendo a surpreender negativamente, ficou evidente que a política monetária permaneceu

acomodatícia em termos gerais. O Fed foi o único banco central a aumentar as taxas de juros mais de uma vez, ao passo que a maioria dos outros bancos centrais de economias avançadas permaneceu em compasso de espera, e vários mercados emergentes conseguiram reduzir consideravelmente as taxas de juros em res- posta ao recuo da inflação. Em combinação com a ace- leração do crescimento econômico e dos lucros, o dinheiro fácil propiciou um pano de fundo poderoso para lucros exuberantes em ações e outros ativos de risco.

O crescimento econômico global deve permanecer forte em 2018, visto que tanto as economias avançadas como as emergentes passam por uma recuperação sincronizada. A despesa de capital das empresas deve se tornar um fator de crescimento mais proeminente. Embora seja im- provável um aumento ex- pressivo da inflação, os bancos centrais reduzirão a liquidez e elevarão as taxas de juros em resposta à melhoria do crescimento.

Forte rentabilidade e condições de financiamento ainda favoráveis devem beneficiar os gastos de capital em 2018.

Comércio global em recuperaçãoÍndices de volume comercial, média móvel de 3 meses (janeiro de 2000 = 100)

260

240

200

180

160

140

120

100

2000 04 08 12 16

Mercados desenvolvidos Mundo

Mercados emergentes

Fonte CPB World Trade Monitor, Credit SuisseÚltimo ponto de dados Julho de 2017

O ciclo de investimentos está se recuperandoVolumes de consumo e investimento para 19 grandes economias industriais, ponderados e indexados ao PIB (2010 = 100)

130

120

110

100

90

80

70

60

50

40

1990 95 00 05 10 15

Investimentos em não-construção Despesas de consumo privado

Investimentos em construção

Fonte AMECO, Datastream, Credit SuisseÚltimo ponto de dados em 2016 (estimado em 2017)

17credit-suisse.com/investmentoutlook

díocre desde então, deve voltar a apresentar crescimento desproporcional. A recuperação de grandes exporta- dores de commodities (que também são importantes im- portadores de bens de consumo), inclusive Brasil, Rússia e exportadores de petróleo do Oriente Médio, provavelmente contribuirá para essa tendência. Além disso, o fortalecimento das despesas de capital deve se traduzir na intensificação das exportações de hardware de TI da Ásia, em particular. Exportadores de destaque de maquinário, como Japão, Alemanha e Suíça, bem como grandes exportadores de bens de consumo duráveis, como Turquia e México, também se beneficiarão. Em nossa opinião, embora o “re-sho-ring” e fenômenos como a impressão em 3D possam sugerir que a tendência de crescimento do comércio global, principalmente dos bens de consumo, esteja se achatando, as forças cíclicas positivas provavelmente predominarão. Do mesmo modo, embora o governo dos EUA deva continuar a se concentrar em questões comerciais, as medidas protecionistas efetivas pro- vavelmente sofrerão restrições para não prejudicar os consumidores e empresas do país; elas não devem ameaçar seriamente a recuperação do comércio global.

Aumento do sincronismo e fortalecimento do comércio em 2018 À exceção de uma grande crise geopolítica ou da ocor- rência de “riscos de cauda”, acreditamos que o cresci- mento global permanecerá bem robusto em 2018,e poderá até se acelerar ainda mais. Os fatores de cresci- mento existentes, sobretudo o impulso positivo do em- prego e dos salários em combinação com fatores adi- cionais, devem mais do que compensar os fatores restritivos, principalmente a política monetária menos acomodatícia, condições de crédito um pouco mais apertadas e preços de commodities moderadamente mais elevados. Além disso, em 2018 provavelmente teremos uma re-sincronização ainda mais forte da gran-de expansão do ciclo de negócios nos países avança- dos e emergentes.

Isso também deve refletir-se na continuidade da recuperação dos volumes do comércio internacional (ver gráfico). O comércio entre os mercados emer- gentes, que registrou forte expansão nos anos anterio-res à crise, mas que revelou um desempenho me-

18 Investment Outlook 2018

Uma recuperação do capex mais marcada As despesas de capital (capex) das empresas de economias avançadas perderam o fôlego depois da crise financeira, apesar das baixíssimas taxas de juros. Por um lado, essa fragilidade deveu-se a enormes exce- dentes de capacidades em diversos setores, e de forma mais proeminente no setor de mineração de investimentos pesados. Por outro lado, a crise fi- nanceira, aliada a uma série de choques econômicos nos anos subsequentes, sobretudo a crise da Zona Euro, aumentou a incerteza geral sobre as perspectivas econômicas e enfraqueceu os “espíritos bestiais” dos dirigentes das empresas e empreendedores. Final- mente, a pressão sobre os bancos para reconstruir seus balanços restringiu a oferta de crédito, principal-mente para o setor empresarial.

Em nossa opinião, a essas alturas a maioria dos fatores que atravancam o capex desapareceram. Com efeito, o crescimento do capex já se intensificou em 2017. No entanto, prevemos mais uma aceleração em 2018. Primeiro, o sentimento geral das empresas atingiu níveis bem exuberantes em quase todos os países, enquanto a lucratividade está elevada e o excesso de reservas de caixa aguarda uma aplicação prática. Ademais, com a continuidade do arrocho nos mercados de trabalho e do aumento dos salários, sobretudo dos trabalhadores altamente qualificados, é provável que os incentivos para que as empresas re- novem seu capital social se intensifiquem. Enquanto isso, parece-nos improvável que as condições de finan- ciamento se apertem com rapidez suficiente para interromper a recuperação do capex. Ainda assim, alguns ventos favoráveis estruturais para a ampliação do capex (reais) podem continuar soprando. O enxugamen- to e o barateamento de muitos bens de capital, na área de TI em particular, podem restringir a necessidade de gastos adicionais. Por outro lado, o rápido avanço tecnológico está mantendo as necessidades de investi-mento em alta.

Lucros apenas moderados no setor da construção De forma geral, acreditamos que as forças cíclicas positivas que sustentam as despesas de capital predo- minarão na maioria das economias avançadas e nos principais mercados emergentes, razão fundamental para nossa perspectiva otimista de crescimento. Além disso, o aumento do capex deve ajudar a reverter a sur- preendente e persistente queda dos indicadores de crescimento da produtividade em todos os países avan- çados. Essa dinâmica tende a gerar salários mais elevados e consumo, ao mesmo tempo em que atenua as pressões de alta dos preços.

O investimento em estruturas foi um dos principais fatores do período de ascensão que antecedeu a crise financeira e, em seguida, contribuiu sobremaneira para a recessão. Olhando para a frente, prevemos uma contribuição para o crescimento positiva, embora moderada, da atividade de construção em todo o mundo, embora com diferenças significativas entre os países. Nos países em que o setor vem registrando alta desde a crise (por exemplo, China, Austrália, Canadá, Suécia e Suíça), o aumento da capacidade excedente deve restringir o crescimento, ao passo que deve permanecer robusto em outros, inclusive nos EUA.

Economia global Mais crescimento, dinheiro mais caro

Esperaríamos o fortalecimento do cresci-mento do crédito em nível global à medida que os retardatários, como a periferia da Zona Euro, alcançassem os outros.

19credit-suisse.com/investmentoutlook

Migração e crescimento econômico Os migrantes são atraídos por países de rápido cresci-mento, e contribuem para esse crescimento por ocupar empregos em todo o espectro de aptidões e contribuir para a base de consumidores. Em que medida a migra- ção intensifica o crescimento da renda per capita é menos claro. Nos países “emissores de migrantes”, a emi- gração pode reduzir a pobreza, mas a perda de traba- lhadores qualificados (a chamada “fuga de cérebros”) pode surtir efeitos extremamente negativos sobre a economia. Isso pode ser parcialmente compensado pelas remessas de recursos: as transferências anuais são estimadas em US$ 441 bilhões, quase três vezes a assistência oficial ao desenvolvimento.

Migração e dinâmica demográfica Como os migrantes normalmente são mais jovens do que a população local, a migração melhora a dinâmica demográfica. Em alguns países desenvolvidos em processo de envelhecimento acelerado (por exemplo, a Itália), a imigração atualmente é a única fonte de crescimento popu- lacional. Na Suíça, a migração líquida corresponde a 85% do crescimento da população, embora ainda haja um “excedente de nascimentos”. No entanto, é muito imprová-vel que a migração reverta o envelhecimento demográfico.

Migração, mercados de trabalho e finanças públicas A maioria das polêmicas tem a ver com o impacto da imigração sobre o (des)emprego e salários. É difícil encontrar evidências claras, pois a imigração tem corre- lação com o crescimento econômico como um todo e o emprego. Contudo, há evidências de que os salários estão deprimidos pelo menos temporariamente em setores em que os imigrantes competem de forma acir- rada com os trabalhadores locais. Nos casos em que os benefícios sociais são generosos (demais), o desem-prego entre os imigrantes tende a ser mais elevado e a subir mais rápido nos períodos de recessão do que entre os trabalhadores locais. Detalhes das políticas do mercado de trabalho e de integração podem fazer uma grande diferença. Em geral, os imigrantes contribuem mais para as finanças públicas por meio da arrecadação de impostos e contribuições para a previdência social do que recebem na forma de benefícios e serviços.

A migração tornou-se uma questão de divisão política em muitos países. Uma visão sóbria pode ajudar a dissipar toda a polêmica.

A migração internacional dos trabalhadores aumentou em cerca de 43% entre 2000 e 2015, superando sen- sivelmente o crescimento populacional (20%), muito em- bora a crise financeira tenha ocasionado um revés temporário. O principal destino, medido pelo número de residentes nascidos no exterior, continua sendo os EUA (46,1 milhões). Em relação à população, os princi- pais destinos são os estados do Golfo, Singapura e Suíça. A migração “Sul-Sul” (38% do total) fica, na ver- dade, um pouco acima da migração Sul-Norte (34%), mas a migração interna da zona rural para a urbana predomina, sobretudo, nos países em desenvolvimento. Só na China, o número de migrantes rurais trabalhando em áreas urbanas passou de 15 milhões no final da década de 1980 para mais de 200 milhões no momento atual. O nível de escolaridade dos migrantes interna-cionais difere consideravelmente entre os destinos: em economias avançadas, como a UE e a Suíça, cerca de 60% são bem qualificados. Os refugiados e os candi- datos a asilo constituem apenas cerca de 7% dos fluxos totais, com forte variação dos números dependen-do da incidência de conflitos políticos e armados. Em grande parte devido a restrições legais, uma média de apenas 20% a 30% é empregada nos dois primeiros anos de permanência.

Spotlight: Migração Números, causas, efeitos

20 Investment Outlook 2018

Economia global Mais crescimento, dinheiro mais caro

Realavancagem para intensificar Um fator determinante que vem atravancando o cresci- mento em alguns mercados avançados e emergentes nos últimos anos é o fraco crescimento do crédito. Os bancos da “periferia” da Zona Euro, por exemplo, estavam sobrecarregados com empréstimos incobráveis elevados que limitaram sua capacidade de concessão de crédito. As pressões de desalavancagem também estavam altas em alguns mercados emergentes fracos do ponto de vista financeiro, como o Brasil. Por outro lado, o crescimento do crédito vem apresentando forte trajetória ascendente em vários outros países. O mais extremo é a China, onde a oferta de crédito guiada pelo estado, sobretudo para empresas estatais, disparou nos últimos anos. Nesse meio tempo, o crédito às famílias também vem crescendo com vigor em outros países, inclusive nos EUA, Reino Unido, Austrália, países nórdicos e Suíça, em geral para financiar compras de imóveis. Outras modalidades de crédito ao consumidor, como fi- nanciamentos automotivos e estudantis, também registraram forte crescimento, principalmente nos EUA.

Olhando adiante, ainda esperamos que o crescimento do crédito se fortaleça em nível mundial, à medida que retardatários como a periferia da Zona Euro alcancem o crescimento do crédito bancário, enquanto a dívida das empresas cresce quer seja para financiar o aumento do capex quer seja para financiar outras transações, como recompras de ações ou fusões e aquisições. A con- tinuidade da consolidação bancária, principalmente na Europa, também deve favorecer o crescimento do crédito. O aperto gradual da política monetária que prevemos não deve restringir consideravelmente o crescimento do crédito. Na verdade, taxas de juros ligeiramente mais altas podem até aumentar o crédito bancário, pois ampa- ram a rentabilidade dos bancos. Paralelamente a isso, o crescimento do crédito deve diminuir ainda mais em alguns dos mercados onde o crescimento tem sido muito exuberante, inclusive na China e na Suíça, seja devido a uma desaceleração natural dos mercados imobiliários ou aos esforços das autoridades para limitar o crescimento do crédito.

A política fiscal como mais um estímulo Outro provável impulso positivo ao crescimento em 2018 é a política fiscal, embora deva ter abrangência limitada. A Zona Euro como um todo deve registrar apenas um pequeno impulso positivo na melhor das hipó- teses, mas é provável que a Alemanha afrouxe a política fiscal de forma bastante significativa (ver gráfico).

O aperto gradual da política monetária que prevemos não deve restringir considera- velmente o crescimento do crédito. Na ver- dade, pode até intensificar o crédito bancário.

21credit-suisse.com/investmentoutlook

Dada a sua fortíssima posição fiscal, o governo alemão deve optar por uma combinação de cortes de impostos limitados e aumento dos gastos com infraestrutura, educação e pesquisa e desenvolvimento. Na maioria das outras economias da Zona Euro, a fraca posição fiscal ainda não permitirá um afrouxamento fiscal decisivo. No Reino Unido, onde os déficits estruturais perma- necem elevados, os esforços para limitá-los continuarão, embora de maneira menos rigorosa do que previsto há alguns anos. Falta um pouco de clareza à perspectiva de gastos fiscais no Japão, mas déficits ainda grandes e esforços para domar a expansão da dívida sugerem um posicionamento entre neutro e ligeiramente restritivo. Tendo em vista as tensões internacionais na região, podemos testemunhar uma expansão nos gastos com defesa no longo prazo. Enquanto isso, temos a previsão de que o governo chinês continue a restringir sua ex-pansão fiscal após os enormes programas de infraestru- tura dos últimos anos. A maioria dos outros mercados emergentes tenderá a ter de restringir os gastos fiscais e a manter a confiança dos investidores globais.

Quanto aos EUA, um corte moderado nos impostos das empresas e um desconto temporário sobre os lucros repatriados pareceu provável no momento da redação des- te material. Contudo, o impacto das reduções de im- postos das empresas sobre o investimento das empresas e o crescimento do PIB é considerado, em termos gerais, bastante limitado. Os cortes nos impostos de renda das pessoas físicas seriam um pouco mais expansio- nistas. Na véspera das eleições de meio de mandato dos EUA a serem realizadas em novembro de 2018, será grande a tentação para os políticos concederem esses cor- tes. Isso posto, o requisito formal (embora não total- mente vinculativo) para a neutralidade orçamentária de mais longo prazo irá limitar a abrangência desses cortes. Em termos gerais, a política fiscal norte-americana pode se tornar um pouco mais expansionista em 2018. Considerando que a economia dos EUA já está operan- do a plena capacidade, isso implica um risco de alta da inflação, bem como das taxas de juros e, portanto, representa um risco para os preços dos ativos.

O impulso fiscal varia nas principais economias Alteração no saldo fiscal primário ajustado ciclicamente (em % do PIB potencial)

2,40

1,80

1,20

0,60

0,00

- 0,60

- 1,20

* Est

ados

U

nido

s

Zona

Eur

o

Ale

man

ha

Rei

no U

nido

Japã

o

Chi

na

201520162017 2018

Fonte Fundo Monetário Internacional, Credit Suisse O último ponto de dados em 2016 (2017 e 2018 são previsões) * Observação A previsão para 2018 não inclui nenhum corte fiscal em discussão no Congresso.

Aumento do déficit = impulso positivo

Diminuição do déficit = impulso negativo

22 Investment Outlook 2018

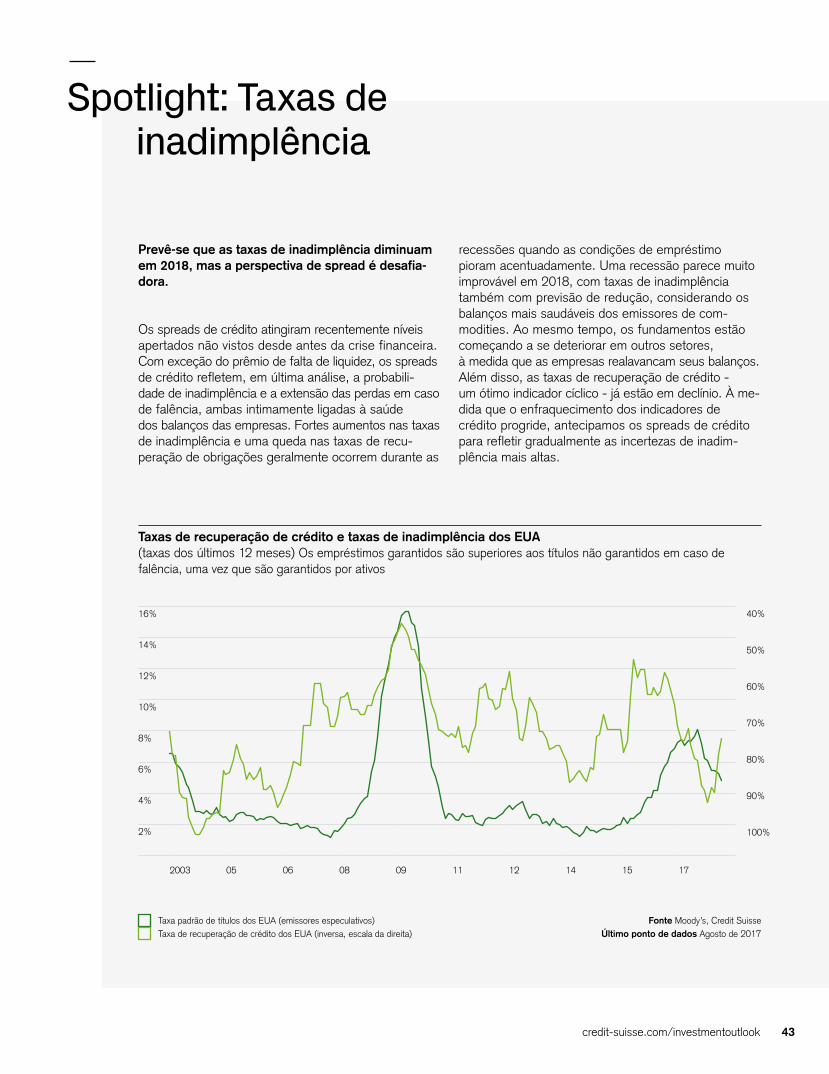

Ǣ Desequilíbrios econômicos! De forma geral, as recessões ocorrem quando algum choque (normalmente uma mudança na política monetária) atinge uma economia “desequilibrada”. Nosso modelo de recessão contempla o excesso de con- sumo e a dívida das empresas como os princi- pais desequilíbrios, e avalia a distância da política monetária da “normalidade”. Nos próximos 12 meses, nosso modelo irá gerar uma probabilidade baixíssima de recessão nos EUA.

Ǣ Sinais do mercado financeiro! Como os investi- dores avaliam constantemente as perspectivas econômicas, os preços dos ativos podem ajudar a prever recessões. O achatamento das curvas de rendimento e a elevação dos spreads de crédito parecem ser bons indicadores do risco de recessão. O modelo de probabilidade de recessão baseado no mercado proposto pelo Fed de Nova York atual- mente sinaliza uma probabilidade de 10% de re- cessão nos EUA nos próximos 12 meses, mas as compras de ativos em larga escala dos bancos centrais (afrouxamento quantitativo) parecem ter enfraquecido o poder preditivo desses modelos.

Ǣ Quanto mais longa, mais arriscada? Pode-se pensar que o risco de uma recessão simplesmente aumenta quanto mais durar um período de expansão. Porém, pesquisas acadêmicas revelam que não há evidências, por exemplo, de que a probabilidade de a economia dos EUA entrar em recessão no mês que vem aumenta em função da duração da ex- pansão. Portanto, o simples fato de a atual ex- pansão dos EUA já constituir a segunda mais longa já registrada não é, por si só, motivo de preocu- pação.

Ǣ Impulso econômico? Entende-se por recessão dois trimestres consecutivos de atividade econômica negativa (sintetizada pelo PIB). Alguns dados econô- micos, inclusive a confiança das empresas e dos consumidores, bem como o registro de novos pedidos, ficam disponíveis antes do que o próprio PIB. No entanto, esses dados podem se reverter rapidamente. Assim, as previsões de recessão com base neles não são confiáveis.

Spotlight: Recessões Como (tentar) prevê-las

No cenário mais provável, esperamos a continui-dade da expansão econômica, que é a base para nossa visão ainda positiva com relação aos ativos de risco. Mas, é claro, precisamos ficar atentos ao risco de recessões. Quais ferramentas são úteis para avaliar esse risco?

23credit-suisse.com/investmentoutlook

Economia global Mais crescimento, dinheiro mais caro

Inflação: Persistem forças estruturais de desinflação Apesar da expressiva expansão econômica desde a crise financeira, a inflação nas economias avançadas man- teve-se em grande parte abaixo das metas dos bancos centrais. A surpresa causada pela persistência do lento crescimento dos salários e da baixa inflação foi maior nos EUA, onde o principal indicador de desem- prego despencou bem abaixo do que antes era conside- rado como o nível crítico em que a inflação se re- cuperaria. Em outros países, sobretudo na Alemanha, a persistência da inflação baixa também surpreendeu, principalmente porque, até 2017, o forte crescimento veio acompanhado de fragilidade cambial, o que deveria ter dado fôlego à inflação.

Está evidente que há uma série de fatores estruturais que favorecem a desinflação: Incluem-se aí a acirrada concorrência por bens e serviços em nível mundial, nacio- nal ou regional; a propagação de uma economia de serviços concentrada na Internet, que aumenta a trans-parência dos preços, prejudica os oligopólios e facilita a entrada no mercado; a economia “colaborativa” flexível, bem como a digitalização e a robótica, que exercem pressão sobre segmentos específicos do mercado de trabalho e as estruturas salariais; esforços delibera- dos dos governos para desregulamentar os mercados de trabalho; e a persistente fraqueza da mão de obra organizada. Na falta de sérias medidas protecionistas, acreditamos que esses fatores estruturais permanecerão em ação.

O arrocho nos mercados de trabalho sugere um aumento na inflação salarial Ainda assim, devemos presenciar uma alta cíclica da pressão inflacionária em 2018, sobretudo em países onde a recuperação econômica está bem avançada. Nesse caso, o aperto nos mercados de trabalho deve se traduzir na aceleração do crescimento salarial, o que deverá ocasionar uma ligeira alta na inflação dos preços. Nos EUA, não há dúvida de que a inflação salarial foi contida, já que muitos trabalhadores de baixa qualificação e de baixa remuneração que sofreram as maiores perdas de em-prego na crise gradualmente retornaram ao mercado de trabalho durante o período de recuperação econômica. Com o esgotamento desse reservatório de mão de obra, a relação tradicional entre desemprego e inflação sala- rial deve ressurgir de forma mais evidente. Também podem desaparecer fatores especiais, como a redução da in- flação da saúde e dos aluguéis. Por fim, se o Congresso norte-americano aprovasse cortes de impostos signifi- cativos, o risco de superaquecimento e as pressões de alta da inflação aumentariam.

Os riscos de inflação cíclica estão claramente mais baixos em grande parte da Europa, onde a recuperação econômica não foi tão ampla e uniforme. Entretanto, mesmo nesse caso, a inflação deve continuar avançando. Nos mercados emergentes, a perspectiva difere con- sideravelmente entre os países, a depender da posição de longo prazo da política monetária, da força mone- tária e do estado do ciclo econômico. Mesmo assim, no conjunto, o período de queda expressiva da inflação nos mercados emergentes provavelmente também será página virada.

24 Investment Outlook 2018

No mundo todo, o vale da inflação já passou Embora a maioria das estimativas sugira que ainda existe um chamado hiato de produção no nível mundial, ou seja, que o PIB ainda está abaixo da tendência, são evidentes os esforços envidados em diversos setores, em especial na siderurgia, para reduzir o excesso de capacidade e, com isso, restabelecer o poder de deter- minação de preços. A inegável entrada da inflação dos preços ao produtor chinês em território positivo é uma das consequências. Observamos também que alguns segmentos de tecnologia começaram a registrar aumen- tos de preços, o que sugere que a oferta também não é infinitamente elástica nos setores da “nova economia”. Em nossa opinião, portanto, o período de desin- flação pronunciada está em grande medida superado. Finalmente, devemos destacar duas incertezas especí- ficas relativas à previsão de inflação: Primeiro, o forte cenário de crescimento que pintamos sugere alguns riscos de alta dos preços das commodities e, por conseguinte, da inflação global. Em segundo lugar e menos provável, a passagem da retórica protecio- nista para a ação provocaria choques de preços nos países e setores com imposições tarifárias. Isso posto, o impacto mais marcante das medidas protecio- nistas seria minar as expectativas de crescimento global. Isso seria essencialmente deflacionário, pois prejudicaria a confiança e os mercados de ativos de risco.

Mais bancos centrais devem aderir à onda de normalização Após anos de acréscimo contínuo de variantes de indica- dores não convencionais a seu repertório de políticas, 2017 marcou o início de uma normalização mais ampla da política monetária. O Fed dos EUA elevou as taxas de juros a um ritmo mais rápido e começou a diminuir seu balanço reduzindo a taxa com que reinveste as obrigações vincendas. Pensando em 2018, o Fed pro- vavelmente continuará o aperto da política monetária em duas frentes, com previsão de três aumentos nas taxas de juros. A segunda frente, a redução do balanço, está agendada para se acelerar. Enquanto isso, o BCE anunciou que começará a desacelerar e provavel-

Economia global Mais crescimento, dinheiro mais caro

mente encerrará seu programa de compra de ativos em 2018. Outros bancos centrais, mais especificamente o Banco do Canadá e o Banco da Inglaterra, já come- çaram a elevar as taxas em 2017. Paralelamente a isso, o Banco Nacional Suíço (SNB) encerrou efetivamente a expansão do balanço em meados de 2017, visto que o recuo da pressão da valorização do CHF permitiu que desistisse de novas compras cambiais.

Embora grande parte do foco em 2018 esteja voltado para a desaceleração e, em seguida, término da ex- pansão dos balanços dos bancos centrais, vários bancos centrais também poderão começar a aumentar as taxas de juros, mesmo que com muita cautela. Dado que a economia global agora está em fase de expan- são sincronizada, em contraste com 2015 e início de 2016, quando o Fed estava estudando o aumento das taxas, o espaço entre o fim da expansão do balanço e os aumentos da taxa deve ser menor do que nos EUA.

O BCE poderá começar a aumentar as taxas apenas em 2019, alguns meses depois de encerrar a expansão do balanço. A maioria dos outros bancos centrais europeus continentais provavelmente aguardarão o BCE tomar a iniciativa, embora o Riksbank sueco possa começar a retirar as taxas do território negativo antes. O SNB somente faria isso se o franco suíço se enfraquecesse de forma mais ostensiva. É provável que o Banco do Japão seja o único grande banco central a manter as taxas inalteradas enquanto dá continuidade a seu programa de afrouxamento quantitativo, embora a um ritmo menor. Por fim, nos mercados emergentes, a trajetória das taxas de juros irá variar dependendo da perspectiva da inflação e da força da moeda. No entanto, com poucas exceções, como Brasil, Argentina, Rússia e possivelmente México, a margem de mano- bra para a redução das taxas de juros diminuirá à medida que os principais bancos centrais forem no sentido oposto.

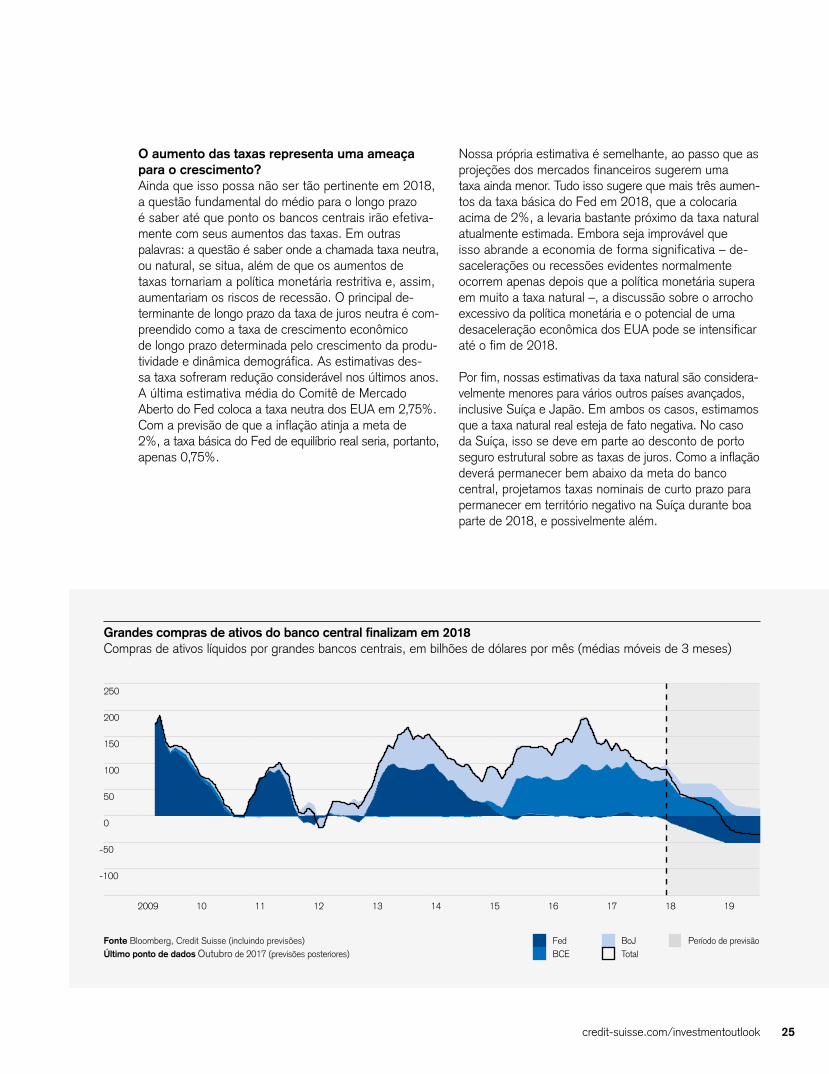

Grandes compras de ativos do banco central finalizam em 2018Compras de ativos líquidos por grandes bancos centrais, em bilhões de dólares por mês (médias móveis de 3 meses)

250

200

150

100

50

0

- 50

-100

2009 10 11 12 13 14 15 16 17 18 19

Fed BCE

BoJ Total

Período de previsãoFonte Bloomberg, Credit Suisse (incluindo previsões)Último ponto de dados Outubro de 2017 (previsões posteriores)

25credit-suisse.com/investmentoutlook

O aumento das taxas representa uma ameaça para o crescimento? Ainda que isso possa não ser tão pertinente em 2018, a questão fundamental do médio para o longo prazo é saber até que ponto os bancos centrais irão efetiva- mente com seus aumentos das taxas. Em outras palavras: a questão é saber onde a chamada taxa neutra, ou natural, se situa, além de que os aumentos de taxas tornariam a política monetária restritiva e, assim, aumentariam os riscos de recessão. O principal de- terminante de longo prazo da taxa de juros neutra é com- preendido como a taxa de crescimento econômico de longo prazo determinada pelo crescimento da produ-tividade e dinâmica demográfica. As estimativas des- sa taxa sofreram redução considerável nos últimos anos. A última estimativa média do Comitê de Mercado Aberto do Fed coloca a taxa neutra dos EUA em 2,75%. Com a previsão de que a inflação atinja a meta de 2%, a taxa básica do Fed de equilíbrio real seria, portanto, apenas 0,75%.

Nossa própria estimativa é semelhante, ao passo que as projeções dos mercados financeiros sugerem uma taxa ainda menor. Tudo isso sugere que mais três aumen- tos da taxa básica do Fed em 2018, que a colocaria acima de 2%, a levaria bastante próximo da taxa natural atualmente estimada. Embora seja improvável que isso abrande a economia de forma significativa – de- sacelerações ou recessões evidentes normalmente ocorrem apenas depois que a política monetária supera em muito a taxa natural –, a discussão sobre o arrocho excessivo da política monetária e o potencial de uma desaceleração econômica dos EUA pode se intensificar até o fim de 2018.

Por fim, nossas estimativas da taxa natural são considera- velmente menores para vários outros países avançados, inclusive Suíça e Japão. Em ambos os casos, estimamos que a taxa natural real esteja de fato negativa. No caso da Suíça, isso se deve em parte ao desconto de porto seguro estrutural sobre as taxas de juros. Como a inflação deverá permanecer bem abaixo da meta do banco central, projetamos taxas nominais de curto prazo para permanecer em território negativo na Suíça durante boa parte de 2018, e possivelmente além.

26 Investment Outlook 2018

Spotlight: Criptomoedas Ameaça ou oportunidade?

Se, e quando, os bancos centrais fornecerem suas cédulas e moedas em formato digital, as criptomoedas existentes não poderão competir para fins transacionais.

Blockchain versus cripto- moedas As criptomoedas baseiam-se no chamado “blockchain” ou “livro razão” distribuído, tecnologia em que a informação é armazenada na Internet e que é projetada para ser praticamente imutável. Já que as transações precisam ser verificadas por um amplo leque de internautas, e não por partes únicas confiáveis, a transparência e a segurança podem ser apri- moradas. Possíveis aplicações vão muito além das finanças, e in-cluem a assinatura e manutenção de todos os tipos de contratos “inteligentes”, como, por exemplo, no setor imobiliário.

Moedas digitais versus inter-mediários financeiros Em virtude de sua segurança e baixo custo, as moedas digitais devem proporcionar vantagens significativas para as transações financeiras. A tecnologia block-chain poderia, por exemplo, elimi-nar a necessidade de interme-diários, como bolsas financeiras centralizadas, e os clientes poderiam transacionar sem passar por seus bancos. É por isso que várias redes de bancos estão, elas mesmas, considerando se e como introduzir o conceito de moeda digital.

Dinheiro digital dos bancos centrais versus criptomoedas privadas Os bancos centrais também estão estudando a possibilidade de fazer uma transição para o dinheiro digital, principalmente porque seu monopólio mone- tário está ameaçado por ele. Eles poderiam oferecer contas de criptomoedas para o setor privado diretamente ou em coopera- ção com os bancos. Ao conduzir com precisão a oferta de di- nheiro digital, o nível de preços pode ser estabilizado de forma mais eficaz. No caso de um cho-que deflacionário, a acumulação de dinheiro poderia ser evitada mediante a cobrança pela manutenção de moedas digitais (ou seja, impondo juros nega- tivos) ou pela oferta de mais di- nheiro digital para a população (“chuva de dinheiro”). As cripto-moedas dos bancos centrais bem gerenciadas deveriam “afastar” as criptomoedas privadas voláteis como meio de troca. A pressão regulatória representa mais um risco para elas. Ainda assim, como sua oferta é limitado por algoritmo e os custos de ar- mazenamento são quase nulos, algumas ainda podem so- breviver.

27credit-suisse.com/investmentoutlook

Incerteza do impacto da contração do balanço Além da incerteza em relação à taxa natural, os merca-dos também tenderão a se concentrar nos efeitos da redução atual ou prevista do balanço dos principais bancos centrais. Os bancos centrais começaram a adquirir ativos porque as taxas básicas de curto prazo haviam caído (próximo) a zero, o que foi consi- derado como o limite inferior. Assim, o afrouxamento quantitativo (AQ) foi visto como mais uma ferra- menta para reduzir ainda mais as taxas de juros de longo prazo e assim estimular a economia. Por exemplo, o pessoal do Fed dos EUA estimou que, até 2016, a ex- pansão do balanço do Fed havia reduzido os rendi- mentos dos títulos do Tesouro de 10 anos em 100 pontos base. Do mesmo modo, a redução do tamanho do balanço deve, em princípio, incrementar as taxas de juros e, assim, amortecer o crescimento.

Contudo, os efeitos da reversão do AQ são incertos. Ao conter as expectativas de inflação, a eliminação do AQ pode atenuar eventuais aumentos dos rendimentos das obrigações, limitando assim o efeito do crescimento. No entanto, algumas pesquisas sugerem que o cresci-mento seria amortecido de forma mais expressiva porque o banco central ofereceria menos saldos de caixa aos bancos, o que poderia aumentar o custo da liquidez e cré- dito para a economia como um todo. Por fim, as espe- cificidades das políticas de investimento dos bancos cen- trais, como, por exemplo, a redução dos investimentos do Fed em títulos lastreados em hipotecas, poderiam aumentar a volatilidade em alguns ou em todos os seg-mentos do mercado de obrigações. Embora não acreditemos que a redução do balanço dos bancos centrais – se bem sinalizada – terá grandes efeitos desesta- bilizadores, de fato, parece claro que, em combinação com um aumento gradual das taxas, a economia global está prestes a enfrentar um período de encarecimento do dinheiro. Assim, o ano de 2018 pode muito bem marcar o início do fim do crescimento econômico e preços dos ativos determinados pela liquidez.

Economia global Mais crescimento, dinheiro mais caro

Lições para os investidores

Ǣ O crescimento global deve continuar robusto, com mercados avançados e emer-gentes registrando uma recuperação mais sincronizada. Em geral, isso é favorável aos ativos de risco.

Ǣ Um fator fundamental de crescimento deverá ser o aumento das despesas de capital. As empresas e os mercados nacionais com foco em produtos e serviços de despesas de capital devem se beneficiar.

Ǣ A inflação provavelmente permanecerá bem moderada devido a fatores estruturais, porém fatores cíclicos sugerem que o vale já é coisa passada. Uma retomada ines- perada da inflação sinalizaria a intensifica- ção de riscos de aceleração do arrocho monetário, o que pode pressionar os merca-dos de ativos.

Ǣ Nosso cenário base dá conta de apenas um aperto moderado da política monetária nas economias avançadas, ao passo que, em países emergentes selecionados, as taxas de juros ainda podem cair. De forma geral, seus mercados devem apresentar de- sempenho superior.

Ǣ É difícil prever as reações específicas do mercado à redução do balanço dos bancos centrais. À medida que essa tendência ganha impulso, os novos padrões de reação possíveis devem ser avaliados com cautela.

Ǣ A evolução da política de comércio global deve ser observada atentamente. Se, contrariamente às nossas expectativas, as medidas protecionistas ficarem mais prevalentes, uma posição de investimento mais defensiva seria aconselhada.

28 Investment Outlook 2018

Regiões em foco

Com a probabilidade de continuidade da expansão global em 2018, a China deve manter o foco na estabili- dade. Na América Latina, eleições importantes podem fortalecer ainda mais as políticas voltadas para o mercado. A Zona Euro também deve receber algumas reformas graduais.

Economia global Regiões em foco

O crescimento econômico foi uma surpresa positiva de forma quase generalizada em 2017. Em 2018, con- dições monetárias ainda favoráveis, o fortalecimento das despesas de capital e um ligeiro afrouxamento da política fiscal devem continuar a impulsionar o crescimento e o comércio global.

Mercados emergentes: Mais uma vez um pilar de crescimento Tendo em vista o foco da liderança na moderação dos excessos de crédito, é improvável que o crescimento econômico se acelere na China, mas o governo pode evitar uma desaceleração mais acentuada. Conside- rando o peso crescente da China na economia mundial, sua contribuição para o crescimento deve aumentar. A contribuição de outros mercados emergentes, principal- mente na Ásia, também deve melhorar. Eleições no Brasil e no México determinarão a política econômica. Na Rússia, a estabilidade monetária e fiscal sugere um crescimento constante, ao passo que a Turquia deve se beneficiar da expansão global, apesar das tensões políticas internas. Com a melhoria do crescimento, a forte queda da inflação dos últimos anos provavelmente está superada, reduzindo o espaço para taxas de juros ainda mais baixas. Entretanto, contanto que as moedas fiquem estáveis, os riscos de alta da inflação e das taxas de juros são restritos.

Economias avançadas: Continuidade do crescimento exuberante e inflação moderada Nas economias avançadas, prevemos crescimento constante, com possíveis surpresas positivas. Nos EUA, o fortalecimento das despesas de capital das empresas (capex), uma recuperação da produtividade e um prová-vel incremento fiscal devem prolongar o ciclo econômico por mais um ano. Na Zona Euro, a recém-criada força cíclica deve persistir, impedindo uma crise política impro-vável ou a valorização extrema do euro. O crescimento do Reino Unido deve permanecer pífio devido à incerteza relativa ao Brexit, ao passo que a Suíça deve ser favo-recida pela força da Zona Euro e o enfraquecimento do câmbio. Enquanto isso, o Japão e a Austrália devem sair beneficiados pela expansão, enquanto o Canadá recebe apoio da vitalidade dos EUA e da alta dos preços das commodities. Dado o arrocho dos mercados de trabalho, a inflação tenderá a subir nas economias avançadas, mas os riscos de alta são limitados.

Inflação dos serviços básicos (variação anual em %)

20

15

10

5

05 10 15 20

A curva de Phillips ainda existeTaxas de subemprego e inflação de serviços básicos para vários períodos

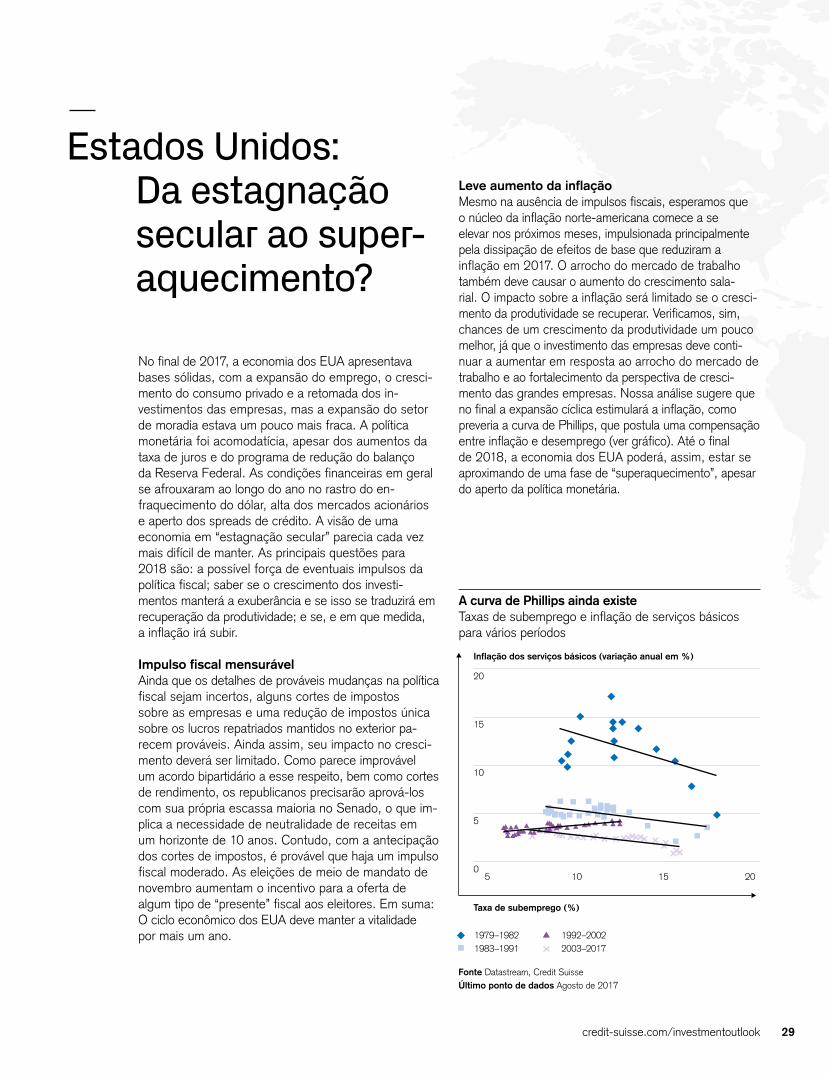

Fonte Datastream, Credit SuisseÚltimo ponto de dados Agosto de 2017

1979 –19821983 –1991

1992 –20022003 –2017

Taxa de subemprego (%)

29credit-suisse.com/investmentoutlook

Estados Unidos: Da estagnação secular ao super- aquecimento?

Leve aumento da inflação Mesmo na ausência de impulsos fiscais, esperamos que o núcleo da inflação norte-americana comece a se elevar nos próximos meses, impulsionada principalmente pela dissipação de efeitos de base que reduziram a inflação em 2017. O arrocho do mercado de trabalho também deve causar o aumento do crescimento sala- rial. O impacto sobre a inflação será limitado se o cresci- mento da produtividade se recuperar. Verificamos, sim, chances de um crescimento da produtividade um pouco melhor, já que o investimento das empresas deve conti- nuar a aumentar em resposta ao arrocho do mercado de trabalho e ao fortalecimento da perspectiva de cresci- mento das grandes empresas. Nossa análise sugere que no final a expansão cíclica estimulará a inflação, como preveria a curva de Phillips, que postula uma compensação entre inflação e desemprego (ver gráfico). Até o final de 2018, a economia dos EUA poderá, assim, estar se aproximando de uma fase de “superaquecimento”, apesar do aperto da política monetária.

No final de 2017, a economia dos EUA apresentava bases sólidas, com a expansão do emprego, o cresci- mento do consumo privado e a retomada dos in- vestimentos das empresas, mas a expansão do setor de moradia estava um pouco mais fraca. A política monetária foi acomodatícia, apesar dos aumentos da taxa de juros e do programa de redução do balanço da Reserva Federal. As condições financeiras em geral se afrouxaram ao longo do ano no rastro do en- fraquecimento do dólar, alta dos mercados acionários e aperto dos spreads de crédito. A visão de uma economia em “estagnação secular” parecia cada vez mais difícil de manter. As principais questões para 2018 são: a possível força de eventuais impulsos da política fiscal; saber se o crescimento dos investi- mentos manterá a exuberância e se isso se traduzirá em recuperação da produtividade; e se, e em que medida, a inflação irá subir.

Impulso fiscal mensurável Ainda que os detalhes de prováveis mudanças na política fiscal sejam incertos, alguns cortes de impostos sobre as empresas e uma redução de impostos única sobre os lucros repatriados mantidos no exterior pa- recem prováveis. Ainda assim, seu impacto no cresci-mento deverá ser limitado. Como parece improvável um acordo bipartidário a esse respeito, bem como cortes de rendimento, os republicanos precisarão aprová-los com sua própria escassa maioria no Senado, o que im- plica a necessidade de neutralidade de receitas em um horizonte de 10 anos. Contudo, com a antecipação dos cortes de impostos, é provável que haja um impulso fiscal moderado. As eleições de meio de mandato de novembro aumentam o incentivo para a oferta de algum tipo de “presente” fiscal aos eleitores. Em suma: O ciclo econômico dos EUA deve manter a vitalidade por mais um ano.

Grande lacuna no crédito reduziuDiferença entre a taxa de crescimento de crédito nominal e o PIB na China, em pontos percentuais

25

20

15

10

5

0

-5

-10

2006 07 08 09 10 11 12 13 14 15 16 17

Fonte Datastream, Credit SuisseÚltimo ponto de dados do terceiro trimestre de 2017 (PIB estimado)

Crédito em % do PIB crescente

Crédito em % do PIB em queda

30 Investment Outlook 2018

Economia global Regiões em foco

China: A busca da estabilidade

que oferece certa proteção contra quedas, o governo provavelmente irá tirar o pé do acelerador dos gastos com infraestrutura, ao passo que o consumo privado e os investimentos das empresas podem contribuir mais para o crescimento. Com a contenção do crescimento do crédito pelos bancos estatais, o investimento imobiliário e os preços podem continuar a se desacelerar. Resta saber, no entanto, se as autoridades permitirão que o me- canismo do mercado desempenhe um papel de maior destaque, como, por exemplo, permitindo a ocorrência de inadimplências mais explícitas.

Estabilidade do renminbi A busca das autoridades pela estabilidade, consagrada no slogan do ano passado “buscando o progresso e mantendo a estabilidade”, incluiu o aperto dos controles de capital e um aumento moderado das taxas do mercado monetário. Em resposta, o renminbi se valo- rizou um pouco com base no critério da ponderação pelo comércio em 2017, após um fraco ano de 2016, e as pressões de fuga de capital diminuíram ao passo que as reservas externas começaram a se recuperar. Em- bora a maior parte da estrutura de políticas mais aper- tada provavelmente permanecerá em vigor em 2018, os controles de capital podem ser afrouxados de forma moderada. Tendo em vista a razoável robustez dos fun- damentos chineses, não prevemos que isso desen-cadeie uma nova fase de fragilidade do renminbi. A estabilidade cambial deve restringir o risco de medidas protecionistas contra a China, bem como o risco de intensificação da pressão sobre moedas de outros mer-cados emergentes.

Nos últimos dezoito meses, a economia chinesa se beneficiou com a recuperação global. As exportações dispararam, em parte, devido à desvalorização do renminbi. No plano interno, o expressivo estímulo de infraestrutura de 2015 / 16 teve efeitos positivos até 2017. Paralelamente a isso, a redução do excesso de capacidade na mineração e na indústria encerrou um período de cinco anos de deflação dos preços ao produtor, e fortaleceu os lucros das empresas que atuam nesses setores altamente alavancados. Essa dinâmica aplacou as preocupações com o endivida-mento das empresas, ao menos temporariamente. Isso posto, o crédito como um todo continuou a crescer a um ritmo um pouco acima do PIB nominal (ver gráfico).

Intensificação dos esforços para alinhar crédito e crescimento do PIB Diante do fortalecimento do controle político pelo presi- dente Xi Jinping após o 19.º Congresso do Partido, em nossa opinião o foco da política em 2018 tenderá a passar do estímulo da economia para a contenção da dívida. Portanto, o crescimento pode diminuir um pouco após a surpreendente força vista em 2017, princi- palmente porque a consolidação em setores impor- tantes deve continuar. Com uma forte economia global

Empréstimos irrecuperáveis dos bancos da zona euro estão em declínioEmpréstimos de liquidação duvidosa como parte dos ativos bancários totais e dos empréstimos bancários totais pendentes (em %)

18

16

14

12

10

8

6

4

2

0

2007 09 11 13 15 17

AlemanhaItália

EspanhaFrança

União Econômica e Monetária

Fonte Banco Central Europeu, Credit SuisseÚltimo ponto de dados Agosto de 2017

31credit-suisse.com/investmentoutlook

Europa: Crescimento vigoroso, mas reformas limitadas

Zona Euro: Foco no aprofundamento da consoli-dação bancária Com o BCE obrigado a finalizar as compras de ativos em 2018, alguns temem a volta do estresse financeiro na Zona Euro. Acreditamos que esses riscos sejam limi-tados, visto que o sistema bancário está sensivelmente mais sólido devido à recapitalização, redução da ina-dimplência dos empréstimos (ver gráfico), consolidação e redução da exposição a títulos soberanos. Parece provável que os órgãos reguladores pressionem para ampliar a consolidação bancária, o que deve aumentar ainda mais a lucratividade dos bancos. No entanto, a aceleração do seguro de depósito comum, para não mencionar a ampliação da união fiscal, parece bastante improvável a julgar pelos interesses políticos divergentes. O mais provável é a inevitável transformação do Meca-nismo Europeu de Estabilidade em um Fundo Monetário Europeu reforçado.

O ano de 2017 será lembrado como o ano em que o crescimento finalmente alcançou toda a Europa con- tinental e os riscos políticos diminuíram, com o can- didato pró-Europa Emmanuel Macron a ser eleito presi- dente na França e a chanceler Angela Merkel a conquistar um quarto mandato na Alemanha. Em 2018, o crescimento deve permanecer robusto, enquanto uma aliança franco-alemã revigorada pode levar ao aper- feiçoamento da cooperação na União Européia (UE) e na Zona Euro. Ainda que seja improvável a conclusão das negociações do Brexit, a pressão econômica sobre o Reino Unido, bem como suas fraturas políticas, sugere um movimento para um Brexit suave e pro- telado. Na Itália, a estrutura constitucional sugere que uma coalizão centrista continuará a governar após as eleições a serem realizadas no segundo trimestre, embora os partidos eurocéticos estejam mais fortes do que em outros países e os fundamentos econômicos estejam ainda mais fracos. Assim, em nossa opinião, o risco de uma crise política ou da saída da Itália da Zona Euro continua limitado.

Redirecionamento de recursos limitados da UE Mudanças fundamentais na UE, sobretudo em grandes programas de gastos, permanecem improváveis, dada a divergência de interesses nacionais e sérias restrições orçamentárias, situação exacerbada pela saída do Reino Unido. Entretanto, alguns temas podem encontrar maior apoio, inclusive o reforço da cooperação em segurança e gastos com infraestrutura. A coordenação da defesa geralmente não necessita de acréscimo de verbas. Pode até haver redução de custos em virtude da melhor composição dos recursos. Dada a per- sistência de preocupações com o afluxo de refugiados, também parece provável que haja aumento dos gastos com o controle de fronteiras e pagamentos aos países de origem. Cortes nos subsídios agrícolas podem ajudar a financiar outras áreas.

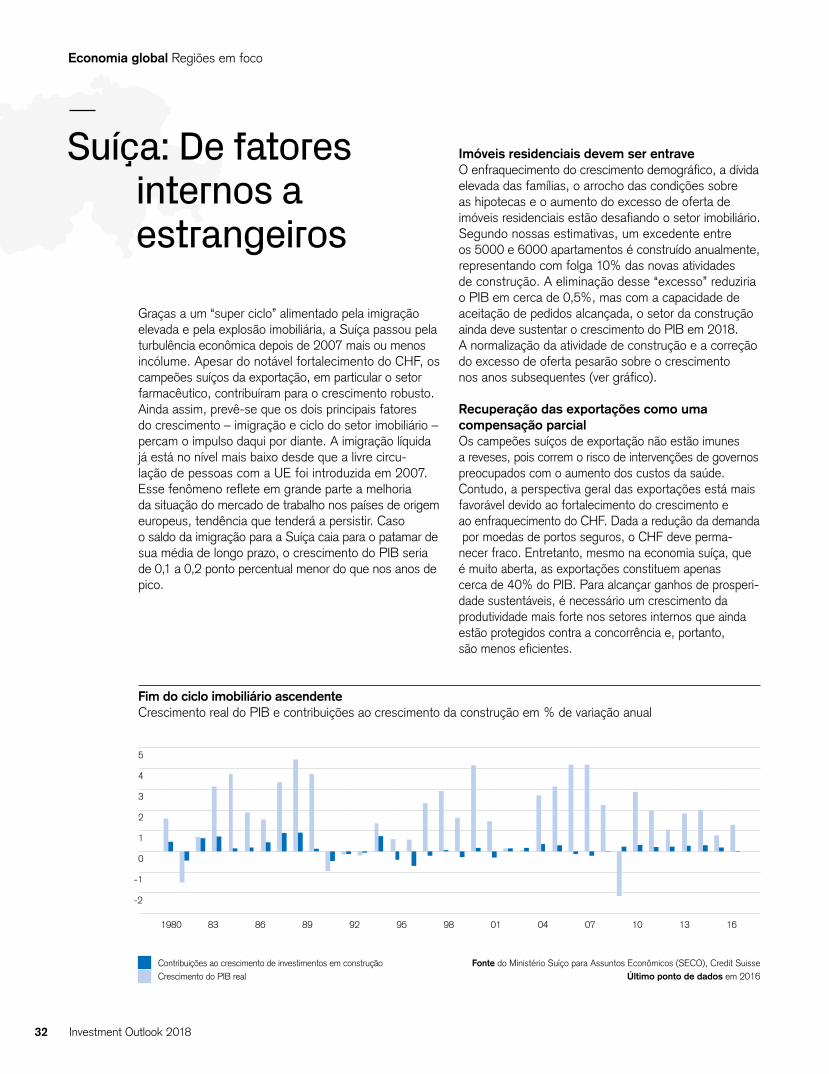

Fim do ciclo imobiliário ascendenteCrescimento real do PIB e contribuições ao crescimento da construção em % de variação anual

5

4

3

2

1

0

-1

-2

1980 83 86 89 92 95 98 01 04 07 10 13 16

Contribuições ao crescimento de investimentos em construção Fonte do Ministério Suíço para Assuntos Econômicos (SECO), Credit SuisseCrescimento do PIB real Último ponto de dados em 2016

32 Investment Outlook 2018

Economia global Regiões em foco

Graças a um “super ciclo” alimentado pela imigração elevada e pela explosão imobiliária, a Suíça passou pela turbulência econômica depois de 2007 mais ou menos incólume. Apesar do notável fortalecimento do CHF, os campeões suíços da exportação, em particular o setor farmacêutico, contribuíram para o crescimento robusto. Ainda assim, prevê-se que os dois principais fatores do crescimento – imigração e ciclo do setor imobiliário – percam o impulso daqui por diante. A imigração líquida já está no nível mais baixo desde que a livre circu- lação de pessoas com a UE foi introduzida em 2007. Esse fenômeno reflete em grande parte a melhoria da situação do mercado de trabalho nos países de origem europeus, tendência que tenderá a persistir. Caso o saldo da imigração para a Suíça caia para o patamar de sua média de longo prazo, o crescimento do PIB seria de 0,1 a 0,2 ponto percentual menor do que nos anos de pico.

Imóveis residenciais devem ser entrave O enfraquecimento do crescimento demográfico, a dívida elevada das famílias, o arrocho das condições sobre as hipotecas e o aumento do excesso de oferta de imóveis residenciais estão desafiando o setor imobiliário. Segundo nossas estimativas, um excedente entre os 5000 e 6000 apartamentos é construído anualmente, representando com folga 10% das novas atividades de construção. A eliminação desse “excesso” reduziria o PIB em cerca de 0,5%, mas com a capacidade de aceitação de pedidos alcançada, o setor da construção ainda deve sustentar o crescimento do PIB em 2018. A normalização da atividade de construção e a correção do excesso de oferta pesarão sobre o crescimento nos anos subsequentes (ver gráfico).

Recuperação das exportações como uma compensação parcial Os campeões suíços de exportação não estão imunes a reveses, pois correm o risco de intervenções de governos preocupados com o aumento dos custos da saúde. Contudo, a perspectiva geral das exportações está mais favorável devido ao fortalecimento do crescimento e ao enfraquecimento do CHF. Dada a redução da demanda por moedas de portos seguros, o CHF deve perma- necer fraco. Entretanto, mesmo na economia suíça, que é muito aberta, as exportações constituem apenas cerca de 40% do PIB. Para alcançar ganhos de prosperi- dade sustentáveis, é necessário um crescimento da produtividade mais forte nos setores internos que ainda estão protegidos contra a concorrência e, portanto, são menos eficientes.

Suíça: De fatores internos a estrangeiros

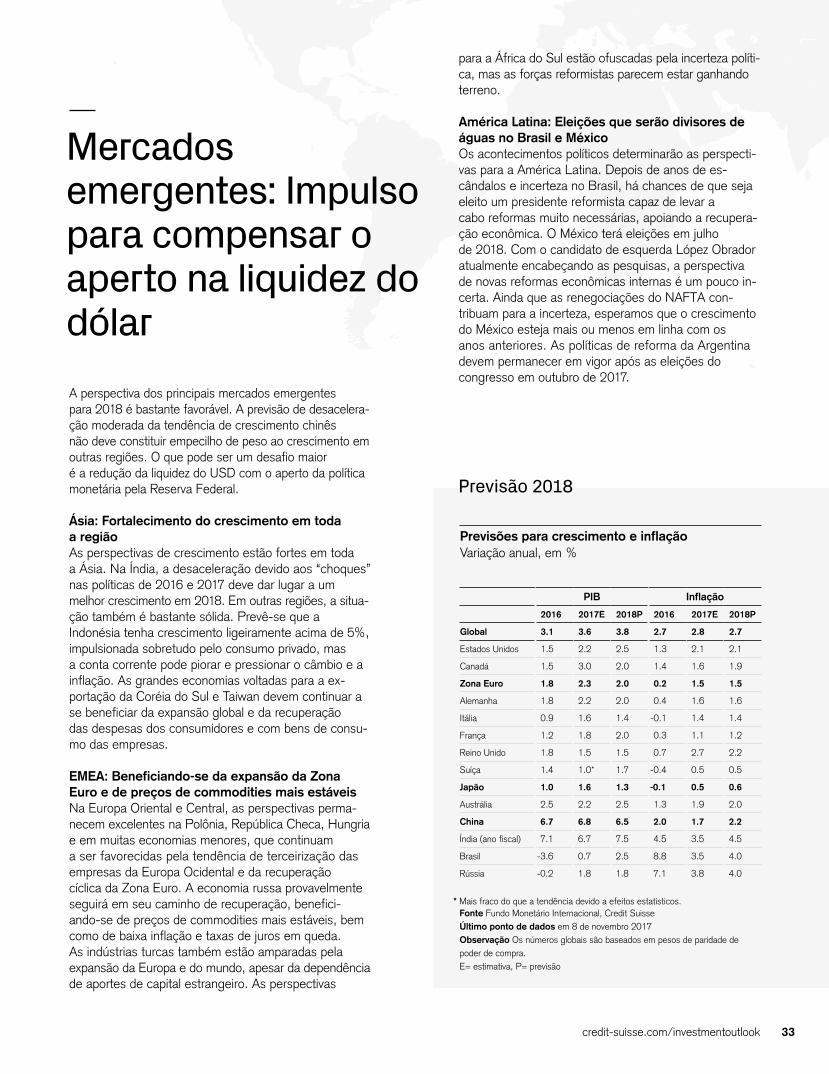

Previsão 2018

33credit-suisse.com/investmentoutlook

Previsões para crescimento e inflação Variação anual, em %

PIB Inflação

2016 2017E 2018P 2016 2017E 2018P

Global 3.1 3.6 3.8 2.7 2.8 2.7

Estados Unidos 1.5 2.2 2.5 1.3 2.1 2.1

Canadá 1.5 3.0 2.0 1.4 1.6 1.9

Zona Euro 1.8 2.3 2.0 0.2 1.5 1.5

Alemanha 1.8 2.2 2.0 0.4 1.6 1.6

Itália 0.9 1.6 1.4 -0.1 1.4 1.4

França 1.2 1.8 2.0 0.3 1.1 1.2

Reino Unido 1.8 1.5 1.5 0.7 2.7 2.2

Suíça 1.4 1.0 * 1.7 -0.4 0.5 0.5

Japão 1.0 1.6 1.3 -0.1 0.5 0.6

Austrália 2.5 2.2 2.5 1.3 1.9 2.0

China 6.7 6.8 6.5 2.0 1.7 2.2

Índia (ano fiscal) 7.1 6.7 7.5 4.5 3.5 4.5

Brasil -3.6 0.7 2.5 8.8 3.5 4.0

Rússia -0.2 1.8 1.8 7.1 3.8 4.0

* Mais fraco do que a tendência devido a efeitos estatísticos. Fonte Fundo Monetário Internacional, Credit Suisse Último ponto de dados em 8 de novembro 2017 Observação Os números globais são baseados em pesos de paridade de poder de compra. E= estimativa, P= previsão

Mercados emergentes: Impulso para compensar o aperto na liquidez do dólar

para a África do Sul estão ofuscadas pela incerteza políti- ca, mas as forças reformistas parecem estar ganhando terreno.

América Latina: Eleições que serão divisores de águas no Brasil e México Os acontecimentos políticos determinarão as perspecti- vas para a América Latina. Depois de anos de es- cândalos e incerteza no Brasil, há chances de que seja eleito um presidente reformista capaz de levar a cabo reformas muito necessárias, apoiando a recupera-ção econômica. O México terá eleições em julho de 2018. Com o candidato de esquerda López Obrador atualmente encabeçando as pesquisas, a perspectiva de novas reformas econômicas internas é um pouco in- certa. Ainda que as renegociações do NAFTA con- tribuam para a incerteza, esperamos que o crescimento do México esteja mais ou menos em linha com os anos anteriores. As políticas de reforma da Argentina devem permanecer em vigor após as eleições do congresso em outubro de 2017.

A perspectiva dos principais mercados emergentes para 2018 é bastante favorável. A previsão de desacelera- ção moderada da tendência de crescimento chinês não deve constituir empecilho de peso ao crescimento em outras regiões. O que pode ser um desafio maior é a redução da liquidez do USD com o aperto da política monetária pela Reserva Federal.

Ásia: Fortalecimento do crescimento em toda a região As perspectivas de crescimento estão fortes em toda a Ásia. Na Índia, a desaceleração devido aos “choques” nas políticas de 2016 e 2017 deve dar lugar a um melhor crescimento em 2018. Em outras regiões, a situa- ção também é bastante sólida. Prevê-se que a Indonésia tenha crescimento ligeiramente acima de 5%, impulsionada sobretudo pelo consumo privado, mas a conta corrente pode piorar e pressionar o câmbio e a inflação. As grandes economias voltadas para a ex- portação da Coréia do Sul e Taiwan devem continuar a se beneficiar da expansão global e da recuperação das despesas dos consumidores e com bens de consu-mo das empresas.

EMEA: Beneficiando-se da expansão da Zona Euro e de preços de commodities mais estáveis Na Europa Oriental e Central, as perspectivas perma- necem excelentes na Polônia, República Checa, Hungria e em muitas economias menores, que continuam a ser favorecidas pela tendência de terceirização das empresas da Europa Ocidental e da recuperação cíclica da Zona Euro. A economia russa provavelmente seguirá em seu caminho de recuperação, benefici- ando-se de preços de commodities mais estáveis, bem como de baixa inflação e taxas de juros em queda. As indústrias turcas também estão amparadas pela expansão da Europa e do mundo, apesar da dependência de aportes de capital estrangeiro. As perspectivas

34 Investment Outlook 2018

Insights dos investidores da próxima geração

Especial Insights dos investidores da próxima geração

Quase semanalmente, as empresas ou start-ups dos consumidores da geração Millennial estão sendo assumi- das por grandes corporações que têm como objetivo atender à geração Millennial. A eletrificação dos veículos é crescente, não só devido à controvérsia do diesel, mas também aos consumidores da geração Millennial, que exigem veículos limpos. Acreditamos que em 2018 presenciaremos muitos desenvolvimentos destinados a preparar a economia para a onda da geração Millennial, os passos da próxima geração.

No Credit Suisse, atribuímos grande importância à próxi- ma geração como funcionários, clientes e investidores, bem como aos impulsionadores de novas tendências e idéias de investimentos. Ao contrário das gerações ante- riores, os membros da geração Millennial são nativos digitais, verdadeiramente globais e interligados, marcados pela experiência pós-moderna da incerteza e por um senso de responsabilidade coletiva. Eles têm diferentes pontos de vista e abordagens com relação a bancos e investimentos, e diferentes expectativas e prioridades.

Nosso Investment Outlook 2018 fornece uma plata- forma para nossa comunidade de investidores da próxima geração a fim de compartilhar suas prioridades para o próximo ano, conforme resumido nos dez melhores tópi- cos da próxima geração. Além disso, os membros da comunidade contribuíram com artigos de “análise exaus-tiva” para compartilhar suas opiniões sobre três tópicos.

A geração Millennial está se destacando cada vez mais. Em breve será a geração dominante na população ativa no mundo. Eles são um foco crescente de políticos e empresas, formando tendências como cidadãos, funcionários, consumidores e investidores.

35credit-suisse.com/investmentoutlook

Insights dos investidores da próxima geração

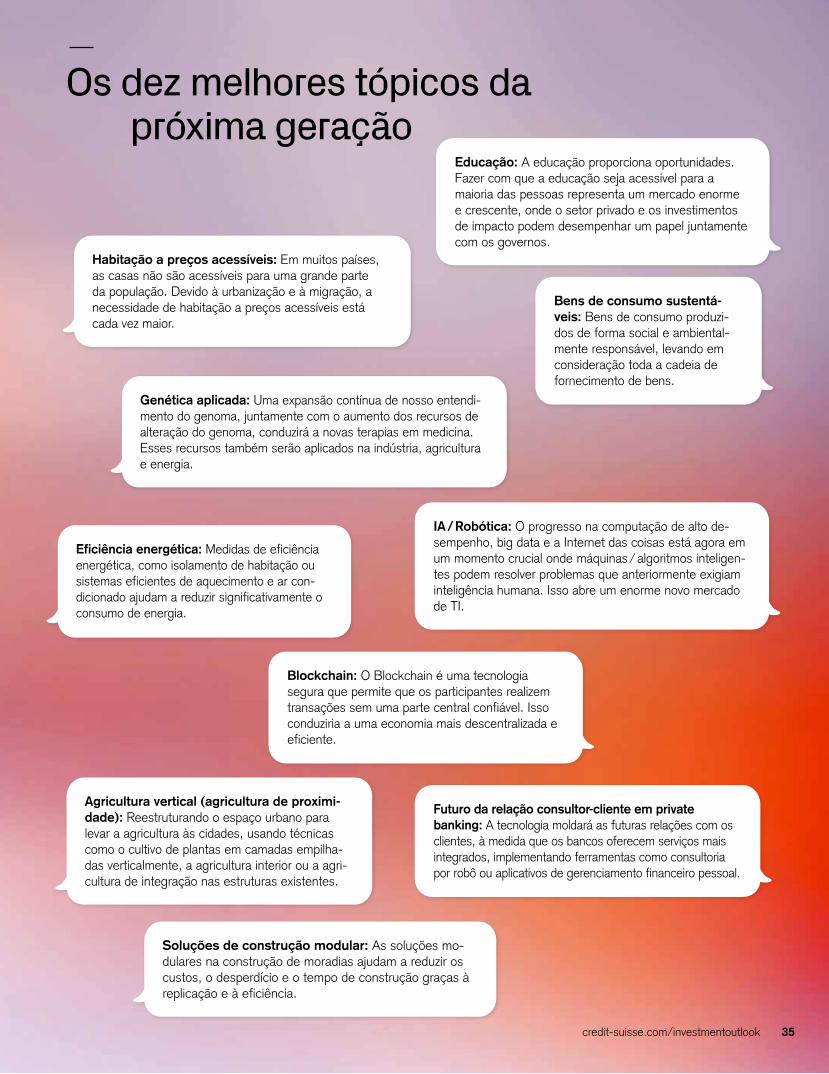

Os dez melhores tópicos da próxima geração

Futuro da relação consultor-cliente em private banking: A tecnologia moldará as futuras relações com os clientes, à medida que os bancos oferecem serviços mais integrados, implementando ferramentas como consultoria por robô ou aplicativos de gerenciamento financeiro pessoal.

IA / Robótica: O progresso na computação de alto de-sempenho, big data e a Internet das coisas está agora em um momento crucial onde máquinas / algoritmos inteligen-tes podem resolver problemas que anteriormente exigiam inteligência humana. Isso abre um enorme novo mercado de TI.

Bens de consumo sustentá-veis: Bens de consumo produzi-dos de forma social e ambiental-mente responsável, levando em consideração toda a cadeia de fornecimento de bens.

Educação: A educação proporciona oportunidades. Fazer com que a educação seja acessível para a maioria das pessoas representa um mercado enorme e crescente, onde o setor privado e os investimentos de impacto podem desempenhar um papel juntamente com os governos.

Blockchain: O Blockchain é uma tecnologia segura que permite que os participantes realizem transações sem uma parte central confiável. Isso conduziria a uma economia mais descentralizada e eficiente.

Agricultura vertical (agricultura de proximi-dade): Reestruturando o espaço urbano para levar a agricultura às cidades, usando técnicas como o cultivo de plantas em camadas empilha-das verticalmente, a agricultura interior ou a agri-cultura de integração nas estruturas existentes.

Soluções de construção modular: As soluções mo-dulares na construção de moradias ajudam a reduzir os custos, o desperdício e o tempo de construção graças à replicação e à eficiência.

Genética aplicada: Uma expansão contínua de nosso entendi-mento do genoma, juntamente com o aumento dos recursos de alteração do genoma, conduzirá a novas terapias em medicina. Esses recursos também serão aplicados na indústria, agricultura e energia.

Eficiência energética: Medidas de eficiência energética, como isolamento de habitação ou sistemas eficientes de aquecimento e ar con-dicionado ajudam a reduzir significativamente o consumo de energia.

Habitação a preços acessíveis: Em muitos países, as casas não são acessíveis para uma grande parte da população. Devido à urbanização e à migração, a necessidade de habitação a preços acessíveis está cada vez maior.

36 Investment Outlook 2018

O poder dos blockchains

Eficiência energética dustrial conectada à Internet e monitorar o consumo