parecer - clubdeimprensa.files.wordpress.com · ambientes regulado (acr) e livre (acl). • apurar...

TRANSCRIPT

THYMOS ENERGIA Rua Surubim, 577 – 12º Andar – Brooklin Novo – 04571-050 - São Paulo – SP – Brasil

Tel.: (11) 3192-9100

PARECER-AVALIAÇÃODOSIMPACTOSQUANTITATIVOSE

QUALITATIVOSDECORRENTESDAREPUBLICAÇÃODOS

PREÇOSDELIQUIDAÇÃODASDIFERENÇASNA

COMERCIALIZAÇÃODEENERGIA

Preparado para:

Julho de 2017

THYMOS ENERGIA Rua Surubim, 577 – 12º Andar – Brooklin Novo – 04571-050 - São Paulo – SP – Brasil

Tel.: (11) 3192-9100

TÍTULOAVALIAÇÃO DOS IMPACTOS QUANTITATIVOS E QUALITATIVOSDECORRENTES DA REPUBLICAÇÃO DOS PREÇOS DE LIQUIDAÇÃO DASDIFERENÇASNACOMERCIALIZAÇÃODEENERGIA

CLIENTE: ABRACEEL–Sr.ReginaldoMedeiros

RESUMO:

Oobjetivodestetrabalhoéaelaboraçãodeparecerindependente,contemplandoa avaliação dos impactos quantitativos na comercialização de energia e daampliaçãodos riscosdecorrentesdohistóricode republicaçãodoPLDapartirde2013, quando da publicação da Resolução Normativa ANEEL nº 568/2013 pelaThymosEnergia,bemcomoaelaboraçãodeumaanálisequalitativaabordandodeformaconceitualosimpactoseconômicosefinanceirosderepublicaçõesdepreçosdeumbememqualquermercadopelaTendênciasConsultoriaIntegrada.

Este parecer tem como objetivo subsidiar as discussões para aprimoramento danorma para republicação do Preço de Liquidação das Diferenças (PLD) que seencontra atualmente em processo de Audiência Pública (AP nº 25/2017) naAgênciaNacionaldeEnergiaElétrica(ANEEL).

DATA SãoPaulo,3dejulhode2017.

RESPONSÁVEIS

ParteI–AvaliaçãodosImpactosQuantitativosdaRepublicaçãodoPLD

JoãoCarlosMello,RicardoSavoia,EvelinaNeves,DiegoAspéeeAlanHenn

ParteII–AvaliaçãodosImpactosQualitativosdaRepublicaçãodoPLD

MailsondaNóbrega,ErnestoMoreiraGuedesFilho,MirelaVirgíniaPerrellaScarabeleLeonardoSilvérioPalhuca.

THYMOS ENERGIA Rua Surubim, 577 – 12º Andar – Brooklin Novo – 04571-050 - São Paulo – SP – Brasil

Tel.: (11) 3192-9100

ResponsávelpeloRelatório–PARTEI

_______________________________

JoãoCarlosMello

ResponsávelpeloRelatório–PARTEII

_______________________________

MailsondaNóbrega

THYMOS ENERGIA Rua Surubim, 577 – 12º Andar – Brooklin Novo – 04571-050 - São Paulo – SP – Brasil

Tel.: (11) 3192-9100

OBJETIVO

EsteparecerindependentetemcomoobjetivoavaliarosimpactosdarepublicaçãodoPreçodoMercadode

Curto Prazo na comercialização de energia e subsidiar as discussões para aprimoramento da norma para

republicação do Preço de Liquidação das Diferenças (PLD) que se encontra atualmente em processo de

AudiênciaPública(APnº25/2017)naAgênciaNacionaldeEnergiaElétrica(ANEEL).

Estetrabalhoestáestruturadoemduaspartesindependentes:

Parte I - Avaliação pela Thymos Energia dos impactos quantitativos na comercialização de energia e da

ampliação dos riscos decorrentes do histórico de republicação do PLD a partir de 2013, quando da

publicaçãodaResoluçãoNormativaANEELnº568/2013.

Parte II - Análise qualitativa abordando de forma conceitual os impactos econômicos e financeiros de

republicaçõesdepreçosdeumbememqualquermercadopelaTendênciasConsultoriaIntegrada.

THYMOS ENERGIA Rua Surubim, 577 – 12º Andar – Brooklin Novo – 04571-050 - São Paulo – SP – Brasil

Tel.: (11) 3192-9100

Índice

1. PARTEI–AVALIAÇÃODOSIMPACTOSQUANTITATIVOSDAREPUBLICAÇÃODOPLD........................9

1.1. OMercadodeCurtoPrazo..............................................................................................................9

1.2. OPapeldoPreçodoMercadodeCurtoPrazo..............................................................................10

1.3. GovernançadosModelosComputacionais...................................................................................13

1.4. RepublicaçãodoPreçodeLiquidaçãodasDiferenças..................................................................14

1.4.1. AsRepublicaçõeseoPosicionamentodoMercado...................................................................14

1.4.2. HistóricodasRepublicações......................................................................................................18

1.4.3. Impactoaosagentes:ProblemadaRepublicação.....................................................................21

1.5. AvaliaçãodosImpactosFinanceirosDecorrentesdaRepublicaçãodoPLD..................................22

1.6. PrecificaçãodoRiscodeRepublicação..........................................................................................24

1.7. ImpactonaInflaçãoeaoConsumidorFinaldeEnergia................................................................32

1.8. Conclusãoerecomendações.........................................................................................................33

1.9. REFERÊNCIAS.................................................................................................................................33

1.10. ExperiênciaProfissional................................................................................................................34

2. PARTEII–AVALIAÇÃOQUALITATIVADOSIMPACTOSDAREPUBLICAÇÃODOPLD..........................37

2.1 Introdução.....................................................................................................................................38

2.2 ConceitodePLD............................................................................................................................40

2.3 Consequênciaseconômicasdaincerteza:panoramageral...........................................................41

2.4 Consequênciaseconômicasdeincertezasnopreço.....................................................................42

Oladodaoferta..................................................................................................................................42

Oladodademanda.............................................................................................................................43

Noequilíbrio.......................................................................................................................................44

2.5 Aimportânciadoscontratosedosmecanismosinstitucionaisnaeconomia...............................45

Arelevânciadoscontratos.................................................................................................................45

TeoremadeCoase..............................................................................................................................46

2.6 Preçodereferêncianomercadodeenergiaemdiversospaíses..................................................47

THYMOS ENERGIA Rua Surubim, 577 – 12º Andar – Brooklin Novo – 04571-050 - São Paulo – SP – Brasil

Tel.: (11) 3192-9100

Alemanha...............................................................................................................................................47

Descriçãodomercadolivredeenergia..............................................................................................47

Preçosdereferênciadomercadospot...............................................................................................47

Cálculodospreçosdereferência........................................................................................................48

Reajustesdospreçosdereferência....................................................................................................48

NovaZelândia........................................................................................................................................49

Descriçãodomercadolivredeenergia..............................................................................................49

Preçosdereferênciadomercadospot...............................................................................................49

Cálculodospreçosdereferência........................................................................................................50

Reajustesdospreçosdereferência....................................................................................................50

EUA-Califórnia.......................................................................................................................................51

Descriçãodomercadolivredeenergia..............................................................................................51

Preçosdereferênciadomercadospot...............................................................................................51

Cálculodospreçosdereferência........................................................................................................51

Reajustesdospreçosdereferência....................................................................................................51

Comparaçãoentreocasobrasileiroedospaísescitadosanteriormente...........................................52

2.7 PreçodereferênciadecommoditiesnoBrasil..............................................................................53

Mercadofuturodecommodities........................................................................................................53

Preçosdeajustedomercadofuturo..................................................................................................54

Cálculodospreçosdeajuste..............................................................................................................54

BoiGordo...........................................................................................................................................54

Soja.....................................................................................................................................................54

Correçãodospreçosdeajuste............................................................................................................55

2.8 Quesitos........................................................................................................................................55

RepublicaçõesdoPLDimpactamosagenteseconômicos?................................................................55

OcasodaCalifórniaésemelhanteaocasobrasileiro?.......................................................................55

2.9 Conclusões....................................................................................................................................56

2.10 EQUIPERESPONSÁVEL..................................................................................................................58

THYMOS ENERGIA Rua Surubim, 577 – 12º Andar – Brooklin Novo – 04571-050 - São Paulo – SP – Brasil

Tel.: (11) 3192-9100

LISTA DE TABELAS

Tabela1-CálculodoimpactomensalnoMCPresultantedarepublicaçãodoPLD...................................23

Tabela2-CálculodoimpactoresultantedarepublicaçãodoPLDconsolidadoporano...........................23

Tabela3–DesviosRecálculoPLD–MelhoresDistribuiçõesdeProbabilidadeEncontrada.......................28

Tabela4–ImpactodaProteçãocontraRepublicaçãonaInflação.............................................................32

THYMOS ENERGIA Rua Surubim, 577 – 12º Andar – Brooklin Novo – 04571-050 - São Paulo – SP – Brasil

Tel.: (11) 3192-9100

LISTA DE FIGURAS

Figura1-ApuraçãodoMercadodeCurtoPrazo-Energiacontratadaxenergiamedida...........................9

Figura2–ExemplodeAbrangênciadautilizaçãodoPreçodeCurtoPrazonoModeloSetorial...............12

Figura3-RepublicaçõesdoPLDanteseapósaRENANEELnº568/13–(2008-2017)..............................19

Figura4–VariaçãodarepublicaçãodoPLDnosubmercadoSudeste/Centro-OesteemR$/MWh..........19

Figura5–VariaçãodarepublicaçãodoPLDnosubmercadoSulemR$/MWh..........................................20

Figura6–VariaçãodarepublicaçãodoPLDnosubmercadoNordesteemR$/MWh...............................20

Figura7–VariaçãodarepublicaçãodoPLDnosubmercadoNorteemR$/MWh.....................................21

Figura8–CrescimentodasTransaçõesnoACL–2016..............................................................................24

Figura9–DiagramadePareto:consideraasrepublicaçõessemanaisentrejan/2013atédez/2016.......25

Figura10–DiagramadePareto:consideraasrepublicaçõessemanaisentreNov/16atédez/2016........26

Figura11-Distribuiçãocomdesviosconsiderandoasrepublicaçõesentre2013e09/2016....................28

Figura12–ProbabilidadeAcumulado:DesvioMáximodasOcorrências:01/2013a09/2016..................29

Figura13-Distribuiçãocomdesviosconsiderandotodasasrepublicaçõesentre2013e2016................29

Figura14–ProbabilidadeAcumulado:DesvioMáximodasOcorrências:01/2013até12/2016..............30

Figura15–DistribuiçãodeProbabilidade:janeirode2013adezembrode2016.....................................31

THYMOS ENERGIA Rua Surubim, 577 – 12º Andar – Brooklin Novo – 04571-050 - São Paulo – SP – Brasil

Tel.: (11) 3192-9100

PARTEI–IMPACTOSQUANTITATIVOSPELATHYMOSENERGIA

Página9

1. PARTEI–AVALIAÇÃODOSIMPACTOSQUANTITATIVOSDAREPUBLICAÇÃODOPLD

1.1. OMercadodeCurtoPrazo

ACâmaradeComercializaçãodeEnergiaElétrica (CCEE) tempor finalidadeviabilizaracomercializaçãode

energiaelétricanoSistemaInterligadoNacional(SIN),tendodentreoutras,asseguintesatribuições:

• Manter o registro da medição e de todos os contratos de comercialização de energia nos

AmbientesRegulado(ACR)eLivre(ACL).

• ApuraroPreçodeLiquidaçãodeDiferenças(PLD)doMercadodeCurtoPrazo(MCP)expresso

emR$/MWh,calculadocombasenacadeiademodeloscomputacionaisNEWAVEeDECOMP,

tambémutilizadapeloOperadorNacionaldoSistemaElétrico(ONS)naoperaçãodoSINepela

EmpresadePesquisaEnergética(EPE)noplanejamentodaexpansãodosistema.

• Efetuaracontabilizaçãoeliquidaçãofinanceiradasoperaçõesdecompraevendadeenergia

elétrica realizadas noMCP, com base nas diferenças apuradas entre a energiamedida e a

energia contratada para cada agente de mercado, valoradas ao Preço de Liquidação das

Diferenças(PLD),conformeFigura1.

Figura1-ApuraçãodoMercadodeCurtoPrazo-Energiacontratadaxenergiamedida

Desde a concepção do mercado atacadista de energia elétrica, estava prevista a utilização dos mesmos

modelos de otimização para o planejamento da operação centralizada pelo ONS como para valorar a

formaçãodepreçodoMCP.

Combasenascondiçõeshidrológicas,naprevisãodedemanda,noscustosdoscombustíveis,naentradade

novosprojetos,nadisponibilidadedosequipamentosdegeraçãoetransmissão,novalordocustodedéficit

Página10

edeparâmetrodeaversãoarisco,osmodelosdeoperaçãoeprecificaçãoobtêmodespachoótimoparao

período em estudo, definindo a geração hidráulica e a geração térmica para cada submercado e, como

resultadodesseprocesso,sãoobtidososCustosMarginaisdeOperação(CMOs)associados.

Opreçodomercadode curtoprazoouPreçode LiquidaçãodasDiferenças (PLD)baseia-seno cálculodo

CMOeédeterminadosemanalmenteparacadasubmercado(Norte,Nordeste,Sudeste/Centro-OesteeSul)

eparacadapatamardecarga(pesada,médiaeleve),semconsiderarasusinasemtesteeasrestriçõesde

transmissão internas a cada submercado, incorporadas peloONS no planejamento da operação.O PLD é

limitadoaindaporumpreçomáximoeummínimo,estabelecidosanualmentepelaANEEL.

1.2. OPapeldoPreçodoMercadodeCurtoPrazo

O preço de curto prazo é um sinal econômico para os agentes de mercado e sua correta formação é

indispensávelparaoadequadofuncionamentodomercadodeenergiaelétrica.

Emqualqueratividadeeconômica,oprincipalpreçodemercadoéopreçoàvistaparaentregaimediatado

produto. Omercado no qual são estabelecidas estas compras e vendas à vista com entrega imediata, o

chamadomercadospotouMCP,devesua relevânciaao fatodeserocompradoreovendedordeúltima

instâncianacadeiadecomercialização,influenciandoaformaçãodetodososdemaispreçosnomercado.

O principal objetivo de um sistema de preços eficiente é sinalizar adequadamente o uso de recursos

escassos.Emoutraspalavras,quandoumsistemadepreçoséeficiente,osrecursosescassospossuemvalor

elevadoesósãoutilizadosparapropósitosdealtovaloragregado.Ocontráriotambéméverdadeiro,istoé,

osrecursosabundantestêmbaixovalorparasinalizarseuusoextensivo.

O Preço do Mercado de Curto prazo é também um sinalizador da eficiência econômica, sendo que a

eficiênciadecurtoprazoestáassociadaaodespachodemenorcustoquegarantaaqualidadeeasegurança

no atendimento à demanda, enquanto que a eficiência de longo prazo está associada ao nível de

investimento a custos adequados e sustentáveis para a expansão do setor, dentro de critérios pré-

estabelecidosdeconfiabilidade.

A experiência internacional tem mostrado que um mercado spot eficiente é condição chave para o

desenvolvimento da indústria de eletricidade. É com base em ummercado spot eficiente que é possível

introduzir outrosmecanismos demercado nesta indústria, tais como reação da demanda, e a criação de

referênciasdepreçosparamercadosfuturosedeopções,dentreoutros.

Página11

Nocontextodomercadobrasileiro,opreçodomercadodecurtoprazoéutilizadoemdiversosparâmetros

estabelecidos para o planejamento da expansão, operação, e comercialização no âmbito do MCP e dos

ambientesdecontrataçãolivreeregulado,sendofundamentaispara:

• DeterminaçãodasprevisõesdedespachoporordemdeméritopeloONS.Estasprevisõesservirão

como referências de geração hidráulicas e térmicas a serem utilizadas na programação diária da

operaçãoenaoperaçãoemtemporeal;

• ValoraçãoecontabilizaçãodaenergiatransacionadanoMercadodeCurtoPrazo(MCP)edoscustos

decorrentes da manutenção da confiabilidade e da estabilidade do sistema no atendimento à

demandaporenergianoSistemaInterligadoNacional(SIN)recuperadosviaEncargosdeServiçosdo

Sistema(ESS);

• ReferênciadepreçoparaacomercializaçãonoAmbientedeContrataçãoLivre–ACL,normalmente

estabelecidocombasenopreçodomercadodecurtoprazomaisumamargem(spread);

• Valoração das penalidades por falta de cobertura contratual (consumidores/distribuidores) e de

insuficiênciadelastroparacontratação(geradoresecomercializadores);

• ReferênciadepreçoparaasofertasdosleilõesdeEnergiadeReserva;

• ReferênciadepreçoparaasofertasdosleilõesedoAmbientedeContrataçãoRegulado(ACR)com

basenocálculodoÍndicedeCustoeBenefício(ICB)quemensuraacompetitividadedasdiferentes

fontesdeenergiacombasenovaloresperadodoscustosdaoperaçãoedacompradeenergiano

MCP. Caso as projeções de preço não sejam realistas o ICB pode ter um viés que favoreça

tecnologiasquenãosãoasmaiseconômicasparaoconsumidor;

• Referência de preço para repasse para as tarifas dos consumidores cativos referente à compra

frustradanosdasDistribuidorasnosleilõesdeenergianovanoACR;

• Referênciadepreçoparacustosdoscontratosdedisponibilidadeparaosconsumidoresregulados;

• ReferênciadepreçopararepassedasobrecontrataçãodasDistribuidoras;

• Cálculodagarantiafísicadosequipamentosdegeração;

• Critériodesegurançadesuprimento,calculadapelaEmpresadePesquisaEnergética(EPE)combase

naigualdadeentreoCustoMarginaldeExpansão(CME)eovaloresperadodosCustosMarginaisde

Operação:CME=E(CMO);

• CritérioparaacionamentodasBandeirasTarifárias;

• ReaçãodaDemanda:aosinalizarovalordaenergiaacadaestágio,permitequeademandatambém

secomportedamaneiramaiseficientepossível,poispodesermaiseconômicoreduziroconsumo

Página12

do que pagar um preço mais elevado. Quanto maior a discretização temporal da precificação,

melhoraeficiênciadareaçãodademanda.

Figura2–ExemplodeAbrangênciadautilizaçãodoPreçodeCurtoPrazonoModeloSetorial

AFigura2exemplificaaabrangênciadopreçodecuroprazonosdiversosparâmetrosereferênciasparao

modelosetorial.

Oprocessodeformaçãodopreçodecurtoprazodevesernamedidadopossível,coerentecomasdecisões

operativas e com os critérios utilizados no planejamento da expansão no sentido de oferecer a correta

sinalizaçãoparaousoeficientedosrecursosemtodaacadeiadeenergiaelétrica.

Nesse sentido, os preços de curto prazo devem refletir os CustosMarginais da Operação, salvo algumas

diferenças(restriçõesdetransmissãointernas)definidasentreodespachoeconômicoestabelecidopeloONS

eodespachocomercialapuradopelomercadoatacadistaparafinsdecálculodopreçodecurtoprazoque

devemsercobertasviaencargosdeserviçosdosistema(ESS).

Osagentesdosetorjásofremcomavolatilidadetantodesuasreceitas,comodeseuscustosdevidoàalta

volatilidadedospreçosdecurtoprazo,inerentesaossistemashidrotérmicos.Logo,paraobomdesempenho

nosetor,faz-seprimordialarealizaçãodeumaboagestãoderiscosderiscos.

Comoamadurecimentodosmercados,osagentesprocuramcertezaemseuscustoseemsuasreceitaspor

meio da prática de hedging (cobertura contra riscos) na comercialização. No gerenciamento de riscos os

Página13

agentes têmque levaremconsideraçãonãosomenteomontantea sercomercializado (riscodevolume),

mastambémosriscosassociadosaopreçodaenergianoMCPeasformasdemensuraressesriscos.

A inserção de novos fatores de riscos não gerenciáveis pelos agentes, como a possibilidade de

republicaçãodoPLDemfunçãodeerrosdetectadosapósaoperaçãoeacomercializaçãodaenergiaterem

sido efetivadas, amplia as distorções entre o mundo físico e comercial, incorrendo em riscos e custos

adicionaisqueserãoincorporadosnacomercializaçãodeenergia,realizadastantonoACLquantonoACR.

Conforme apresentado, os preços de curto prazo de energia afetam direta ou indiretamente todos os

agentes do setor elétrico, tanto em suas decisões de contratação para os próximos meses como em

decisõesdeinvestimentoemnovacapacidade,comcontratosdemaislongoprazo.Emummercadocom

múltiplosagentes,coordenarossinaiseconômicosepropiciarumambienteregulatórioedemercadoque

sejamestáveiseprevisíveiséfundamentalparaatrair investimentosemnívelecustoadequadosparaa

expansãodosetor.

Nesse sentidodestaca-se a importância da estabilidade e previsibilidadedas regras, da transparência e

reprodutibilidadedosdados, edaqualidadee isonomiana formaçãodospreçosde curtoprazo, sema

introdução de externalidades não gerenciáveis, como forma de promover a adequada gestão de riscos

pelosagenteseinstituiçõessetoriaiseincentivarobomfuncionamentodomercadocomoumtodo.

1.3. GovernançadosModelosComputacionais

AComissãoPermanenteparaAnálisedeMetodologiaseProgramasComputacionaisdoSetor (CPAMP) foi

criadapelaResoluçãoCNPEnº1/2007comafinalidadegarantiracoerênciaeaintegraçãodasmetodologias

eprogramascomputacionaisutilizadospeloMinistériodeMinaseEnergia(MME),EPE,ONSeCCEE.

Cabe à ANEEL regular e fiscalizar a gestão dos dados de entrada, dos parâmetros e da alteração de

algoritmosdosmodeloscomputacionais,conformeDecretonº5.081,de14demaiode2004.

Em julho de 2016 a CPAMP criou oGrupo de Trabalho - GT “Governança dosModelos Computacionais”,

coordenado pelo MME, com participação da ANEEL, EPE, ONS e CCEE com o objetivo de aprimorar o

processo de alteração de dados de entrada, de parâmetros e de metodologias referentes à cadeia de

modeloscomputacionaisutilizadospelosetorelétrico.

Oprincípionorteadordoaprimoramentodesteprocessoéquequalqueralteraçãodedadosdeentradae

de parâmetros obedeça a ritos bem definidos, assim como qualquer alteração metodológica seja

Página14

precedidadeamplodiálogocomosagentesecomprevisibilidadeemrelaçãoàsuautilizaçãonodespacho

dageraçãoenaformaçãodepreço.

Dentre vários pontos analisados, o Grupo de Trabalho entendeu como relevante levantar o tema em

Consulta Pública (CP MME nº 22/2016) para que houvesse discussão ampla sobre a adoção de um

tratamento diferenciado para alterações excepcionais dos dados de entrada, que são aquelas não

decorrentesdeerrosoudeatualizaçãoperiódicacomcalendáriopredefinido,conformeregulaçãodaANEEL.

Depois de analisadas as contribuições, oGT decidiu pormanter a carência de ummês, para conferir a

previsibilidade mínima necessária aos agentes. Portanto, as alterações devem ser comunicadas aos

agentescomantecedêncianãoinferioraummêsdoProgramaMensaldeOperação(PMO)emqueserão

implementadasparaquetenhamefeitosnaformaçãodepreçoenadefiniçãodapolíticaoperativa.

1.4. RepublicaçãodoPreçodeLiquidaçãodasDiferenças

AdinâmicadeobtençãodoCMOpeloONSparadeterminaçãododespachooperativo,edoPLDpelaCCEE

paracontabilizaçãoeliquidaçãodoMCP,éprocessopassíveldefalha,sejaporerronainserçãodedadosde

entrada,naadoçãodepremissasparaexecuçãodosmodeloscomputacionaisounaelaboraçãodocódigo-

fontedosmodelos.

CaberessaltarquetodooprocessodeformaçãodoPLDécercadodecuidadosparaevitaraocorrênciade

erros, pois existem procedimentos de rede do ONS e demercado da CCEE, aprovados pela ANEEL, e os

modelos sãohomologados tambémpelaANEEL. Seaindaocorremerrosnoprocessoé certoqueexistem

ainda lacunasou falhasnaaprovaçãoehomologaçãodaANEEL,oumesmonaconduçãodosprocessos,o

queindicaqueareduçãodeerrosaolimitemínimodependemuitodoaprimoramentodoprocesso.Omaior

esforçodaANEELdeveseconcentrarnoavançodaspráticasdeaprovaçãoouhomologação,bemcomoda

fiscalizaçãodasentidadesautorizadasONSeCCEE.

Emsituaçõesemqueoerroédetectado,casooPLDjátenhasidoutilizadopelosagentesparasuaspróprias

decisõescomerciaiseparaa liquidaçãodoMCP,a republicaçãodoPLDpodeser traumáticaporalterara

alocaçãoderecursosfinanceirosentreosagentes.

1.4.1. AsRepublicaçõeseoPosicionamentodoMercado

A ANEEL vem determinando de forma recorrente a republicação do PLD devido a erros nos dados e

parâmetrosdosmodeloscomputacionais.Noperíodoentre2008e2017houve31casosde republicação,

sendoqueentre2010e2011aANEELdeterminouarepublicaçãodoPLDde58das100semanasoperativas.

Página15

Em junho de 2011, o Despacho ANEEL nº 2.654 determinou a republicação do PLD e respectiva

recontabilizaçãopelaCCEEnoperíododejaneiroamarçode2011devidoaerrosencontradosnasprevisões

devazõesutilizadaspelosmodeloscomputacionaisparaaoperaçãoeformaçãodepreços.

Após a publicação do Despacho, a Associação Brasileira dos Comercializadores de Energia (ABRACEEL), a

AssociaçãoBrasileiradosProdutoresIndependentesdeEnergiaElétrica(APINE)eaprópriaCCEEsolicitaram

suainvalidação.

Em agosto de 2011 a ANEEL concede efeito suspensivo do Despacho ANEEL nº 2.654/11 e instaura a

AudiênciaPúblicanº73/2011parajulgarméritodarepublicação.

AProcuradoria-Geral (Parecernº035/2012)opinoupelanão republicaçãodoPLDalegandoqueomesmo

deverefletirosdadosutilizadosnaoperaçãodoSIN.

Em março de 2013, a Diretoria da ANEEL validou o Despacho ANEEL nº 2.654/11 e determinou a

recontabilizaçãodosvaloresdoPLDnosmesesdejaneiroamarçode2011emfunçãodeerrosobservados

nosparâmetrosdeentradadosmodeloscomputacionais,sendoquetantoaoperaçãodosistemarealizada

peloONSquantoàcomercializaçãodaenergiapelosagentesjáhaviamsidoefetivadas.

Na mesma época foi determinado à Superintendência de Regulação dos Serviços de Geração (SRG) e à

SuperintendênciadeEstudosdemercado(SEM)que instaurasseAudiênciaPública (APANEELnº35/2013)

paraestabelecerregulamentoexplicitandoassituaçõesemquearepublicaçãodoPLDearecontabilização

doMCPseriamobrigatórias,eemquecasoseprazosessaspoderiamserrequeridas.

ANotaTécnicanº028/2013-SRG-SEM/ANEEL,de11/04/2013,quepropõeanovaregulamentação,contém

fatos importantesobservadosnocálculodePLDdesde2008.Ocorreram15casos identificadoscomoerro,

sendoque10referem-seaerrosnainserçãodedados,2estãorelacionadoscommodificaçõesimpostaspor

atosnormativos,2porproblemasnocódigo-fontedosmodelose1porrepresentaçãoinadequadadealgum

componentedosistema,nestecasodasusinashidrelétricasnaAmazônia.AANEELadotoucomomotivação

para o novo regulamento estes casos dos citados problemas, e ressaltou que todos foram julgados

individualmente sem uma base regulatória mais formal e, portanto, se fazia necessário a nova

regulamentação.NareferidaNotaTécnica,destacou-seacomplexidadedadinâmicadeobtençãodoCMOe,

consequentemente, do PLD, tendo em vista a extensa gama de dados e informações necessários,

provenientesdasmaisvariadasfontes.

ANotaTécnicanº044/2013-SRG-SEM/ANEEL,de11/07/2013,realizouaanálisedascontribuiçõeseoponto

que chama a atenção é que a grandemaioria (11 dentre os 15 - ABEEólica, ABIAPE, ABRACE, ABRACEEL,

Página16

ABRAGE,ABRAGEF,ANACE,APINE,CEMIG,EDPeNEOENERGIA)opinoucontraapráticaderepublicaçãoe

algunsoutrospropuseramapenascorreçõesnotexto.

AquelescontráriosaqualquerrepublicaçãomanifestaramqueumaalteraçãodoPLDjápublicado(i)fereo

princípiodasegurançajurídica;(ii)provocaefeitosnegativosparaomercadomesmoserealizadaantesda

sua respectiva contabilização; (iii) altera a posição de todos os agentes de mercado; (iv) altera os

faturamentosjárealizados;(v)geraumpotencialaumentodonívelglobaldeinadimplemento;(vi)ferea

Leinº10.848/2004,umavezqueoPLDdeverefletirodespachofísicodasusinas;e(vii)aumentaovalor

doEncargodeServiçosdoSistema(ESS)porrestriçãoelétrica.

Apesar da recomendação da Procuradoria Geral e da extensa negação do mercado ao objeto da AP

035/2013, a ANEEL manteve sua posição e defendeu os mesmos princípios originais da proposta de

regulamentação,comalgumasprecauções (limitenarepublicação)eemitiuaResoluçãoNormativaANEEL

nº568/2013comanormapararepublicaçãodoPLD.

OspontosmaisimportantesestabelecidospelaRENANEELnº568/2013são:

• ArepublicaçãodovalordoPLDpelaCCEEdeveráserefetuadanahipótesedeocorreraidentificação

dosseguinteserros:i)nainserçãodedados;ii)nocódigofonteemqualquerprogramadacadeiade

modelos;ouiii)narepresentaçãodequalquercomponentedosistema.Aidentificaçãodequalquer

desteserrosdeverá ser informadadiretamenteàANEEL, sendoqueaCCEEeoONSdeverão,em

conjunto, apresentar àANEEL relatório contendoo apontamento das falhas relacionadas ao erro,

juntamente com as propostas de ação demelhorias, no prazo de até 30 (trinta) dias a contar da

identificaçãodoerro.

• ARepublicação do PLD se dará apenas para diferenças entre o novo preço e o preço original for

maiordoque10%doPLDmínimovigenteeteráefeitoapenasnassemanasoperativasdomêsatéa

divulgaçãodocálculoaportedegarantiasfinanceirasqueocorrenodécimosegundodiaútildomês

seguinteaoqueserácontabilizado.Paraoanode2017oPLDmínimofoifixadoemR$33,68/MWh,

de modo que apenas as variações de PLD superiores a R$3,37/MWh podem resultar em

republicação.

• Secomprovadodolodeumdosagentesenvolvidos,arepublicaçãopoderáocorrerematé12meses

dadatadesuaautorização.

Em14dedezembrode2016aANEEL,pormeiodoDespachoSRG/ANEELnº3.280/2016,determinouo

recálculo e a republicação do PLD do mês de novembro e das três primeiras semanas operativas de

Página17

dezembro, em razão de um erro de cálculo causado por duplicidade de informações incorporadas à

composiçãodavariávelcarga,apesardaCCEEedoONSteremmanifestadoposiçãocontráriaàrepublicação.

AANEELentendeuqueosdesviosapontadospoderiamserconsideradoscomoerrona inserçãodedados,

queensejariaarepublicaçãodoPLDdassemanasoperativasdenovembroedezembrode2016,entretanto

houve questionamentos por parte dos agentes de que tais correções se tratavam de aprimoramento

metodológicoparaconsolidaçãodosdadosentreasinstituiçõesenãodeerronainserção,peloONS,dos

dados disponíveis e dessa forma não deveriam suscitar a republicação do PLD. A CCEE e oONS

enviaramem13 de dezembro de 2016 CartaONS 1704/100/2016, detalhandoosmotivos dos desvios e

acentuaramanecessidadedeampladiscussãoacercadosrequisitosregulatórioscaracterizadoresdeerro

dequetrataoart.2º,I,daRENnº586/2013.

Emdezembrode2016aABRACEEL,eaAssociaçãodaIndústriadeCogeraçãodeEnergia(COGEN),aUnião

da IndústriadeCanadeAçúcar (ÚNICA) solicitaramaaberturadenovaAudiênciaPúblicapara revisãodo

processoderepublicaçãodoPLDdefinidonaRENANEELnº568/2013.

Emfevereirode2017,oFórumdasAssociaçõesdoSetorElétrico(FASE)encaminhoucartaconjuntade12

associaçõesdeagentesdoSetor(ABAQUE,ABIAPE,ABRAGE,ABRACEEL,ANACE,ABRAGET,COGEN,APINE,

ABEEÓLICA,ÚNICA,ABRAPCH,ABDAN)solicitandotambémaaberturadenovaAudiênciaPúblicaparatratar

dotemaempauta.

Conformepodeservisto,houveinúmerasmanifestaçõesdosagenteseentidadessetoriaissolicitandoque

o PLD não seja republicado em virtude de correções nos parâmetros e dados de entrada, visto que as

decisõesoperativasecomerciais jáforamtomadas,equetalmedidaimpactaosresultadosdosagentes

no MCP, amplia sobremaneira os riscos dos agentes de forma não previsível e não gerenciável,

impactandoasposiçõesdosagenteseasegurançafinanceirae jurídicanoâmbitodaCCEE,elevandoos

riscosdejudicializaçãoeospreçosdaenergiaaoconsumidorfinal.

Emmaio de 2017 a ANEEL instaurouAudiência Pública (AP ANEEL nº 25/2017) como objetivo de colher

subsídioseinformaçõesparaoaprimoramentodapropostareferenteàrevisãodaResoluçãoNormativanº

568/13até3de julhode2007.Napropostade revisãodanorma,aANEEL sugerequeo referido critério

seria revisto de forma que as republicações passassem a ocorrer para os casos em que a diferença, em

módulo,entreoPLDrecalculadoeoseuvalororiginalfossesuperiora30%dovalordoPLDmínimoeque

paraminimizaraocorrênciadeerrosnoprocessodeelaboraçãoPMO,quesejaadotadoumprocedimento

de divulgação do arquivo de dados preliminares, disponibilizado até o terceiro dia útil que antecede a

reuniãodoPMO,paraminimizaraocorrênciadeerrosnoprocessodeelaboraçãododeckdedados.Além

Página18

disso, está prevista a implantação de plataforma virtual relacionada ao PMO e suas revisões, com

participaçãodoONS,CCEE,ANEEL,MME, EPEparadirimirdúvidasquantoaosdadosdeentradaa serem

consideradosnosmodelosdecurtoemédioprazo.

ApesardasmanifestaçõesaANEELsinalizanaAP25/2017quecontinuaráconsiderandoapossibilidadede

republicação do PLD, alterando basicamente os limites para republicação dos preços, ou seja, apenas as

variaçõesdePLDsuperioresa10,11R$/MWhpoderiamresultaremrepublicação.

Em29dejunhode2017aANEELrealizoureuniãopresencialnoâmbitodaAP25/2017,sendounânimeo

entendimentodetodososexpositoresqueaprevisibilidadeetransparênciadosdados,dosprocessose

dasmetodologiasutilizadasno cálculodoPLD sãoessenciaisparaobom funcionamentodomercadoe

paraatraçãodeinvestimentos,equeaalteraçãoretroativadoPLDtrazinúmerosimpactosindesejadosàs

diversas classes de agentes do mercado e a comercialização de energia como um todo especialmente

quantoaoaumentoda instabilidade,dapercepçãoeprecificaçãode riscoedoscustosde transaçãodo

setor,impactandoastarifasdeenergiaecontribuindoparaoaumentodainflaçãodopaís.

AseçãoseguinteanalisaosimpactosfinanceirosdecorrentesdarepublicaçãodoPLDapartirde2013.

1.4.2. HistóricodasRepublicações

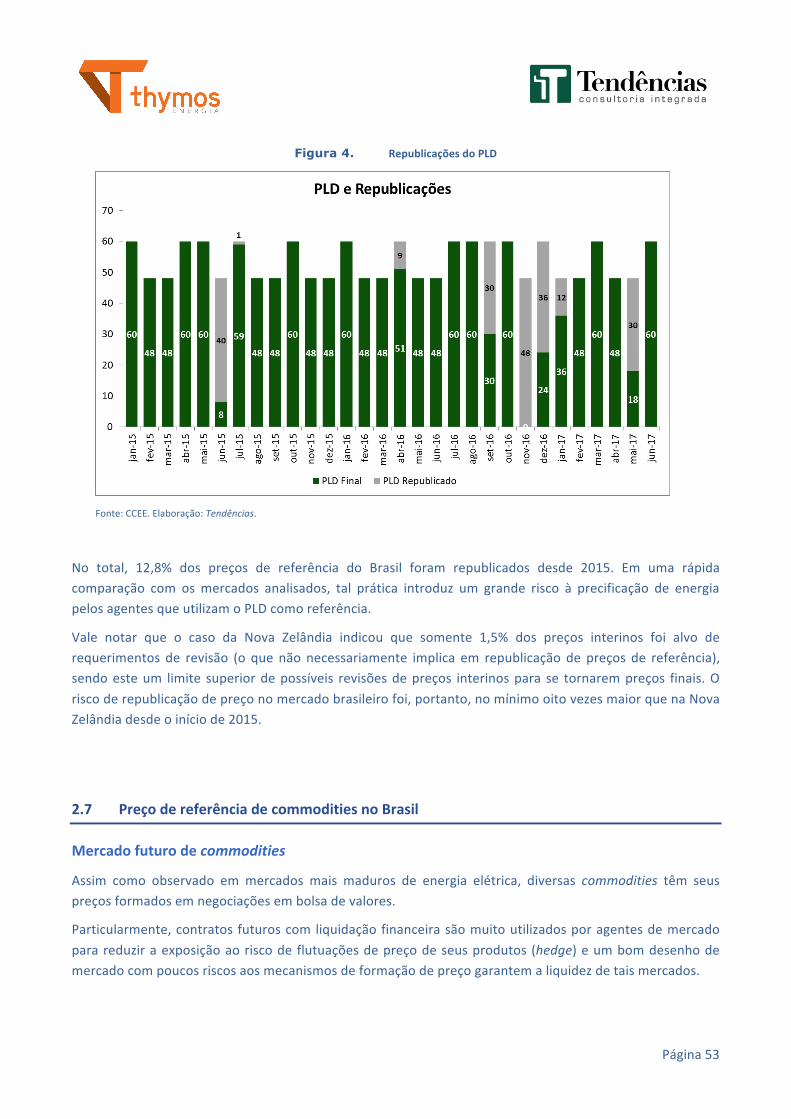

ApósaRENANEELnº568/2013,foramrealizados16casosderepublicação,conformeapresentaaFigura3.

Em2012a republicação foi suspensadevidoaos recursos interpostospelaABRACEELeAPINE. Conforme

pode ser visto, não houvemudança significativa no número de casos de republicação de PLD a partir da

publicaçãodaRENANEELnº568/2013.

Página19

Figura3-RepublicaçõesdoPLDanteseapósaRENANEELnº568/13–(2008-2017)

AsFiguras4a7apresentamasvariaçõesdospreçosrepublicadoscomrelaçãoaospreçosoriginais,apartir

de2013,apósapublicaçãodaRENANEELnº568/13.Paraosmesesdenovembroedezembrode2016a

profundidade dos impactos da republicação do PLD chegou a 62,12 R$/MWh ocasionando impactos na

ordemde2,5bilhõesdereaisapenasnoMCP.

Figura4–VariaçãodarepublicaçãodoPLDnosubmercadoSudeste/Centro-OesteemR$/MWh

Página20

Figura5–VariaçãodarepublicaçãodoPLDnosubmercadoSulemR$/MWh

Figura6–VariaçãodarepublicaçãodoPLDnosubmercadoNordesteemR$/MWh

Página21

Figura7–VariaçãodarepublicaçãodoPLDnosubmercadoNorteemR$/MWh

1.4.3. Impactoaosagentes:ProblemadaRepublicação

As recentes republicações do PLD foram motivadas por revisões metodológicas na previsão de carga

(interpretada como erro pela ANEEL), imprecisões em arquivos de entrada (erros de dados, erros na

representação de novas funcionalidades nos modelos), os quais trouxeram fortes impactos a diversos

agentesdosetor.

O fato é que a origem da formação do PLD, a cerca de 20 anos atrás, decorreu da utilização do custo

marginal deoperação (CMO)provenientedo resultadodaotimizaçãodaoperaçãodo sistemaa cargodo

ONS. O conceito é simples, pois se atualmente o sistema brasileiro opera com o despacho centralizado

baseado em modelos matemáticos, no ponto ótimo o CMO indica o custo de utilização do próximo

acréscimo marginal de energia. Portanto, uma vez definido ponto de operação, o CMO e o PLD é uma

simplesdecorrênciadocálculo.

Entretanto,aoperaçãojárealizadanãopode,obviamente,serrevista,masarepublicaçãodoPLDseinsere

numcenáriodivergentedeste.Asdecisõesjáforamtomadassobumcenário,porémasconsequênciasestão

sendo sentidas em outro, como por exemplo, o combustível das térmicas já foi gasto e pago. Ou seja, o

passadoéincerto,oqueinduzaumamaiorpercepçãoderiscoporpartedosagentesdemercado.

Página22

ArepublicaçãodoPLDestá inseridanacontabilização& liquidaçãodomercadodecurtoprazonaCCEE,e

reveroseuvalorimplicaque,deformasimétrica,unsganhameoutrosperdem,namesmaproporção.Ou

seja,nodebatedosagentesemcadarepublicaçãonãoseconsegueobterconsensodevidoàdiversidadede

impactos nos agente. A despeito destes efeitos conjunturais, do ponto de vista estrutural o mercado

reconhecequeestaéumaincertezadesnecessáriaaomodelobrasileiro.

Emresumo,asrepublicaçõesdoPLDtrazem,edeverãotrazerdiversostranstornosaosagentes,taiscomo:

• “Troca de mãos” de resultados no mercado de curto prazo, com decisões ocorrendo em um

cenárioeimpactoscomerciaisemoutro;

• Prejuízos para diversos agentes, como geradores termelétricos que tomaram decisões de

despachoemumcenário,compraramcombustíveis,disponibilizaramsuageração,eagoraarcam

comumprejuízonomercadodecurtoprazoque,seoPLD“real” fosseconhecido,nãoateriam

tomado;

• Sinais confusosparaos consumidores cativos jáquea regulaçãoadotao sistemade “Bandeiras

Tarifárias”baseadonoPLD;

• Potencialdenovasjudicializaçõesnosetorelétriconacional.

1.5. AvaliaçãodosImpactosFinanceirosDecorrentesdaRepublicaçãodoPLD

Para avaliar os impactos financeiros causados pelas republicações do PLD foram utilizados dados

disponibilizadospelaCCEErelacionadosaohistóricodasoperaçõesnoMCP.

Osdadosforamorganizadosconsiderandoassemanasemqueocorreramasrepublicações,confrontandoos

valores novos e anteriores de PLD. Os resultados consolidados mensais e anuais são apresentados nas

Tabela1respectivamente.

Página23

Tabela1-CálculodoimpactomensalnoMCPresultantedarepublicaçãodoPLD

Tabela2-CálculodoimpactoresultantedarepublicaçãodoPLDconsolidadoporano

Comonotadonosresultadosobtidoseanteriormentedispostos,até2015asrepublicaçõesdePLDgeravam

diferenças financeiras cujosmontantes, apesar de não desprezíveis, não causavam grandes impactos nas

posiçõesdosagentes,quandocomparadosaosprovocadosaofinalde2016.Ouseja,apesardeserumrisco

existente no mercado brasileiro mesmo após a publicação da Resolução Normativa n° 568/2013, seu

impactonão chegava a ser um riscoque causavaprecificaçãodos contratos para contornar os potenciais

efeitoscausados.

Essarealidademudoudepatamarcomaidentificaçãodoerrodemodelagemdacargaem2016,quegerou

as revisões – e consequentes republicações dos valores de PLD – para omês de novembro e dezembro.

Como visto anteriormente, somente essa medida causou um impacto nas operações de curto prazo de

aproximadamenteR$1,8bilhãoeR$700milhõesnos referidosmeses, respectivamente.Consolidandoo

valorfechadodoano,oimpactoalcançoucifrasdaordemdeR$2,5bilhões.

Data Rep.PLD? DiferençaentrePLDsrep. Data Rep.PLD? DiferençaentrePLDsrep.jan/13 NÃO -R$ jan/15 NÃO -R$fev/13 NÃO -R$ fev/15 NÃO -R$mar/13 NÃO -R$ mar/15 NÃO -R$abr/13 NÃO -R$ abr/15 NÃO -R$mai/13 NÃO -R$ mai/15 NÃO -R$jun/13 NÃO -R$ jun/15 SIM 94.393.585,25R$jul/13 NÃO -R$ jul/15 SIM 20.603.389,30R$ago/13 SIM 1.613.380,45R$ ago/15 NÃO -R$set/13 SIM 10.680.739,48R$ set/15 NÃO -R$out/13 SIM 21.055.149,45-R$ out/15 NÃO -R$nov/13 SIM 8.306.480,44-R$ nov/15 NÃO -R$dez/13 SIM 9.748.785,57-R$ dez/15 NÃO -R$jan/14 NÃO -R$ jan/16 NÃO -R$fev/14 NÃO -R$ fev/16 NÃO -R$mar/14 NÃO -R$ mar/16 SIM 21.489.789,27-R$abr/14 NÃO -R$ abr/16 SIM 3.973.096,69-R$mai/14 SIM 432.192,47-R$ mai/16 NÃO -R$jun/14 SIM 3.163.954,02-R$ jun/16 NÃO -R$jul/14 SIM 3.627.931,94-R$ jul/16 NÃO -R$ago/14 NÃO -R$ ago/16 NÃO -R$set/14 NÃO -R$ set/16 SIM 61.524.326,99R$out/14 NÃO -R$ out/16 NÃO -R$nov/14 NÃO -R$ nov/16 SIM 1.788.862.668,49-R$dez/14 NÃO -R$ dez/16 SIM 722.681.729,25-R$

Ano ImpactoRepublicação(R$Milhões)2013 26,8-R$2014 7,2-R$2015 115,0R$2016 2.475,5-R$

Página24

Paraefeitodecomparação,ocustodedespachoporsegurançaenergéticaem2016foideaproximadamente

R$2,3bilhões, segundodadosdaCCEE. Demonstrandoemoutraspalavras,queas republicaçõesdoPLD

criaramumaexposiçãoderisconadimensãodepagarduasvezesporumencargosetorial.

Valetambémressaltarqueemnovembroeemdezembrode2016haviaregistradonaCCEEcercade11.500

contratos do ACL, que como ilustrado na Figura 8, o número de contratos está aumentando. Se

considerarmosquecercade20%sãocontratosdecurtoprazoedependemfortementedoPLD,estima-se

quemaisde2.000contrataçõesforamdiretamenteafetadas,semcontarosdemaiscontratosquetambém

foramnegociadosconsiderandoasexpectativasdePLD.Alémdos impactosfinanceirosdiretos,existemos

impactosfinanceirosindiretosenvolvidosnorefaturamentodoscontratosbilaterais.

Figura8–CrescimentodasTransaçõesnoACL–2016

1.6. PrecificaçãodoRiscodeRepublicação

Apresentados osmontantes financeiros noMCP resultantes da republicação, o estudo avança no sentido

estimarapercepçãoqueosagentesdemercado incorporariamaospreçosdeenergiapraticadosdevidoa

essaelevaçãonorisco.

Écertoqueapercepçãoderiscofazcomqueosagentesnumaaçãoracionalincorporemumacompensação

nosseuspreçosdoscontratos.ComoospreçosdoMCPsãorecalculadossemanalmente,comaregulação

vigenteasrepublicaçõescriamumajanelamóvelentreotempopresenteealiquidação/aportedegarantias

futuro.Portanto,arepublicaçãodoPLDéumajanelacontínuaderiscosparaosagentes.

Destaforma,qualqueragentedomercadodeveincorporaresteriscoemseuspreçosdecompraedevenda,

independenteseasrepublicaçõespodemterefeitopositivoounegativoemseusresultados.

Aprecificaçãodesteriscoésimilaraocálculodopremiodeum“seguro”atravésdasestatísticasverificadas

dos eventos que se deve proteger com o “seguro”. Lembrando que, não é uma estatística simples de

Página25

ocorrências,massimumacondicionadaàocorrênciadoseventos(“sinistros”)quenãosãotãofrequentes,

porémpodemterumimpactograndenomercado(“estatísticadeextremos”).

Oestudooraapresentadoprocura identificarqualseriaadistribuiçãodeprobabilidadeeamagnitudedos

eventos,relacionandoocustodemajorarospreços/contratospraticadospelosagentesdeformaaatenuar

aexposiçãodesterisco.

Para fins de tratamento dos dados foram analisados os pontos relacionados aos desvios quanto ao PLD

Original e PLD Recalculado com objetivo de identificar a melhor forma de distribuição de probabilidade

atravésdosdadosverificadosdejaneirode2013atédezembro2016.

Aanáliseestatísticaresultouem29casosderecálculosemanal,quemontamos15casosmensaisdecálculo

mensaldoPLDinformadopelaANEELparaoperíodo.Aseguirépossívelidentificaronúmerodeocorrências

doscasos(frequência)eavariaçãodosdesviosemqueorecálculoocorreu.

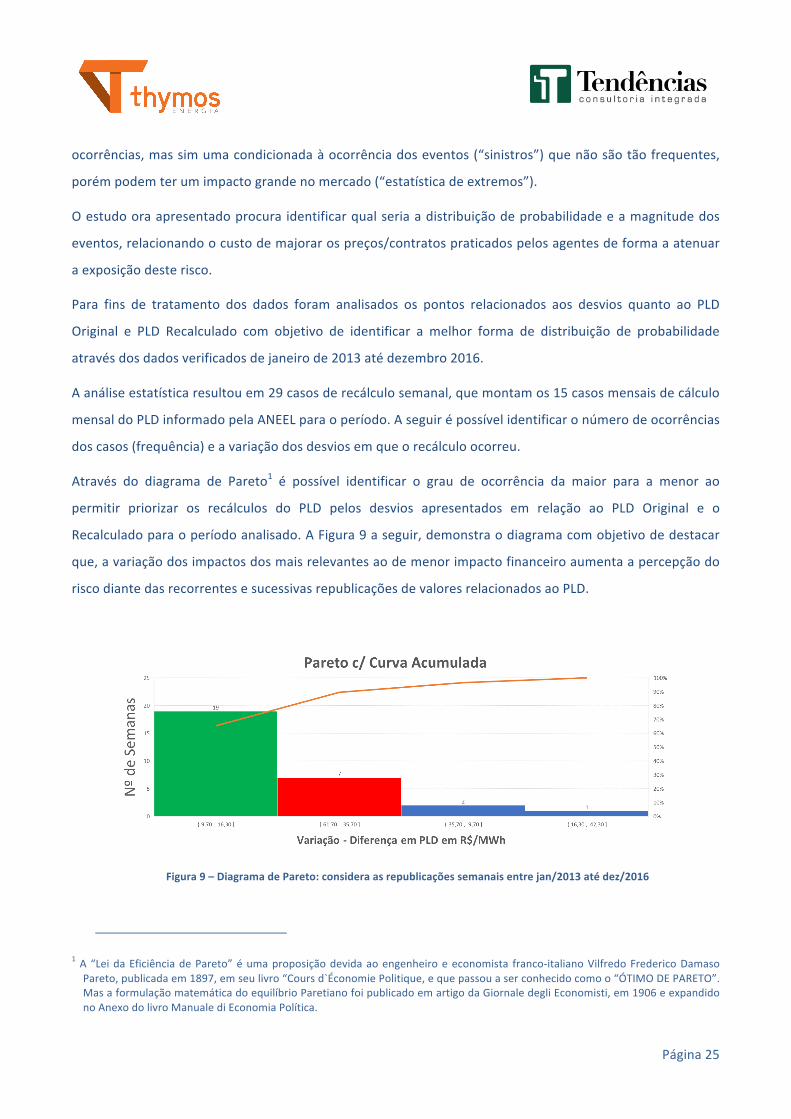

Através do diagrama de Pareto1 é possível identificar o grau de ocorrência da maior para a menor ao

permitir priorizar os recálculos do PLD pelos desvios apresentados em relação ao PLD Original e o

Recalculadoparaoperíodoanalisado.AFigura9aseguir,demonstraodiagramacomobjetivodedestacar

que,avariaçãodosimpactosdosmaisrelevantesaodemenorimpactofinanceiroaumentaapercepçãodo

riscodiantedasrecorrentesesucessivasrepublicaçõesdevaloresrelacionadosaoPLD.

Figura9–DiagramadePareto:consideraasrepublicaçõessemanaisentrejan/2013atédez/2016

1A“LeidaEficiênciadePareto”éumaproposiçãodevidaaoengenheiroeeconomista franco-italianoVilfredoFredericoDamasoPareto,publicadaem1897,emseulivro“Coursd`ÉconomiePolitique,equepassouaserconhecidocomoo“ÓTIMODEPARETO”.MasaformulaçãomatemáticadoequilíbrioParetianofoipublicadoemartigodaGiornaledegliEconomisti,em1906eexpandidonoAnexodolivroManualediEconomiaPolítica.

Página26

ConformesepodeobservarnaFigura9,dos29pontosanalisados,19pontos(colunaverde)encontram-se

situadosentreosdesviosde -9,7a16,30R$/MWhentreoPLDOriginaleoPLDRepublicadoao longodo

períodoanalisado.

Conformediagramaabaixo(

Figura10)épossívelidentificarque7ocorrências(colunavermelha)foramasmaisrelevanteseimpactaram

diretamente nos desvios apresentados, sendo sua variação entre – 61,70 e -35,70 R$/MWh entre o PLD

OriginaleoPLDRepublicado.

Figura10–DiagramadePareto:consideraasrepublicaçõessemanaisentreNov/16atédez/2016

Demonstra-se, portanto, que a concentração de um impacto relevante afeta diretamente o aumento do

número de probabilidade e introduz risco evidente quanto ao tratamento estocástico. Dessa forma, um

grupoisoladoquantoaorecálculodoPLDafetoudeformasignificativaoperíodotemporalfuturoquantoàs

tomadasdedecisõesdehoje,calcadassobrepreçosfuturosdeenergia,lastreadosasvariaçõesdospreços

deliquidaçãodasdiferençasprevistosparaoperíododocontrato.

TaisdecisõesafetamadefiniçãodosvaloresemreaisemadiçãoaoPLD,umavezqueamargem(“spread”)

sobre o contrato é definido no momento atual diante aos valores publicados oficialmente e inferem ao

agente sua avaliação aos critérios e impactos nos preços de energia que o levaram a estabelecer seu

contratodeenergiaparaohorizontecontratualaserdefinido.

Página27

Aqui é importante destacar que atualmente 20% dos contratos no ambiente de contratação livre são

negociados em até 1 a 2 anos de duração, sendo o giro dos contratos cerca de 2.5 vezes no mercado

Brasileiro,istoé,“oquantoocontratotrocademãonomercado”.

Obtidaafrequênciaearelevânciadosdadosemanálisefoipossívelaplicaradistribuiçãodeprobabilidade

para identificarasflutuaçõeseavariabilidadequeestãopresentesnasobservaçõesdospontosquantoao

recálculodoPLDcomobjetivodemensuraroerrointrínsecoquantoàrepublicaçãodoPLD.

Aanáliseidentifica,portanto,ocomportamentoaleatóriodas9republicações(

Figura10)aonãoconsiderarseuefeitocomasrepublicaçõespassadasesuarelevânciaaoconsiderartodoo

períododerepublicações.Adistribuiçãodeprobabilidademodelatais influenciasepermiteoencontrode

doistiposdedistribuiçõesdeprobabilidadeadaptadasaoimpactodasrepublicaçõesrelacionadasaosseus

diversosmotivos.

Assim, para todas as semanas em que houve a republicação do PLD, foram tratados seus desvios

estatisticamenteafimdeidentificarquaismelhoresdistribuiçõesprobabilísticas,seadequariamaopadrão

históricodasocorrências.

Para a série histórica que compreende o período de 01/2013 a 09/2016, sem considerar os impactos

relevantes da republicação do PLD, as principais distribuições encontradas para os diversos submercados

foram Ext.Value. Min, Laplace e Uniform, sendo considerada a distribuição Logistic, como sendo a que

melhorcapturadosdesviosentreossubmercados.

Já para o caso com todos os pontos de recálculo amelhor distribuição considerada foi uma distribuição

triangular, onde os dados estatísticos das duas distribuições consideradas são destacados na Tabela 3 a

seguir.

Página28

Tabela3–DesviosRecálculoPLD–MelhoresDistribuiçõesdeProbabilidadeEncontrada

A melhor distribuição de probabilidade encontrada para as republicações entre 01/2013 até 09/2016 é

demonstradanaFigura11.

Figura11-Distribuiçãocomdesviosconsiderandoasrepublicaçõesentre2013e09/2016

DesviosRepublicaçãodoPLD 01/2013até09/2016 01/2013até12/2016Média 0,70- 15,71- DistribuiçãodeProbabilidade Logistic Triangular

Mínimo 7,15- 71,00- Máximo 8,75 7,02 BestFit 0,62- 15,44- Moda 0,12 5,70 Mediana 0,39- 16,32- DesvPad 5,23 18,25 Assimetria 0,47- 0,56- Curtose 4,95 2,40 Xesquerdo -9,70 -53,72Pesquerdo 5,00% 5,00%Xdireito 6,97 4,53Pdireito 95,00% 95,00%Dif.X 16,67 58,23Dif.P 90,00% 90,00%Percentil1% 14,89- 63,26- Percentil5% 9,70- 53,71- Percentil10% 7,32- 46,54- Percentil15% 5,83- 41,05- Percentil20% 4,71- 36,42- Percentil25% 3,78- 32,33- Percentil30% 2,98- 28,64- Percentil35% 2,26- 25,25- Percentil40% 1,60- 22,09- Percentil45% 0,98- 19,13- Percentil50% 0,39- 16,32- Percentil55% 0,19 13,65- Percentil60% 0,77 11,10- Percentil65% 1,37 8,65- Percentil70% 2,00 6,30- Percentil75% 2,68 4,03- Percentil80% 3,43 1,83- Percentil85% 4,29 0,30 Percentil90% 5,37 2,40 Percentil95% 6,97 4,52 Percentil99% 10,11 6,35

Página29

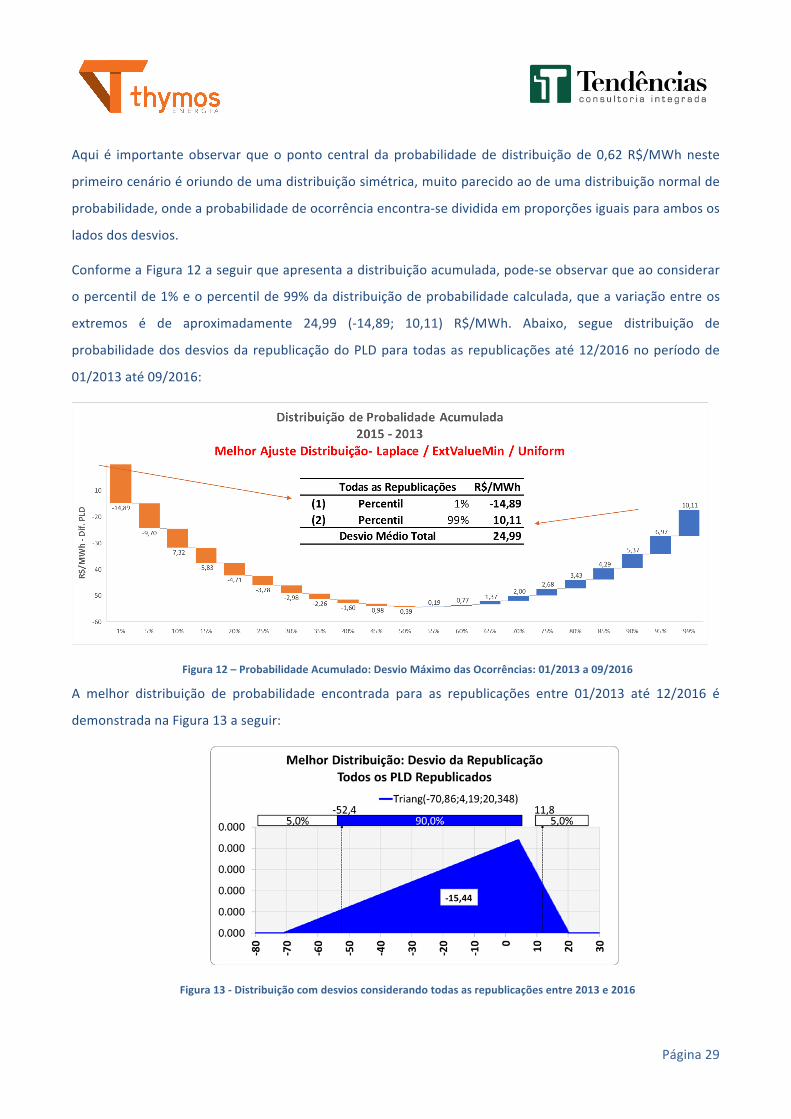

Aqui é importanteobservar queo ponto central da probabilidadededistribuiçãode 0,62R$/MWhneste

primeirocenárioéoriundodeumadistribuiçãosimétrica,muitoparecidoaodeumadistribuiçãonormalde

probabilidade,ondeaprobabilidadedeocorrênciaencontra-sedivididaemproporçõesiguaisparaambosos

ladosdosdesvios.

ConformeaFigura12aseguirqueapresentaadistribuiçãoacumulada,pode-seobservarqueaoconsiderar

opercentilde1%eopercentilde99%dadistribuiçãodeprobabilidadecalculada,queavariaçãoentreos

extremos é de aproximadamente 24,99 (-14,89; 10,11) R$/MWh. Abaixo, segue distribuição de

probabilidadedosdesviosdarepublicaçãodoPLDparatodasas republicaçõesaté12/2016noperíodode

01/2013até09/2016:

Figura12–ProbabilidadeAcumulado:DesvioMáximodasOcorrências:01/2013a09/2016

A melhor distribuição de probabilidade encontrada para as republicações entre 01/2013 até 12/2016 é

demonstradanaFigura13aseguir:

Figura13-Distribuiçãocomdesviosconsiderandotodasasrepublicaçõesentre2013e2016

Página30

Observa-se, portanto, a alteraçãodo formatodedistribuiçãodeprobabilidadediante ao caso inicial, sem

considerar os recálculos relevantes de novembro e dezembro de 2016 (9 republicações) e que o ponto

centraldadistribuiçãodeprobabilidadeéde15,44R$/MWh,mudandoapercepçãodoriscocomrelaçãoao

nívelanterior,umavezqueseusvaloresapresentamcaudasdadistribuiçãocomvaloresdemasiadamente

distantesdascaudasencontradasnaprimeiradistribuiçãodeprobabilidade.

ConformeapresentadonaFigura14,pode-seobservarqueaoconsideraropercentilde1%eopercentilde

99%dadistribuiçãodeprobabilidadecalculada,queavariaçãoentreosextremosédeaproximadamente

24,99 (-14,89; 10,11) R$/MWh. A seguir pode ser vista a distribuição de probabilidade dos desvios da

republicaçãodoPLDparatodasasrepublicaçõesaté12/2016eoperíodode01/2013até09/2016:

Figura14–ProbabilidadeAcumulado:DesvioMáximodasOcorrências:01/2013até12/2016

O estudo procura identificar qual seria diferença entre os pontos “centrais” das distribuições de

probabilidadeencontradascomobjetivodeidentificarocustodemajorarospreçoscontratuaispraticados

pelos agentes de forma a atenuar a exposição deste risco. Na Figura 15 é apresentada a distribuição de

probabilidade dos desvios da republicação do PLD para o período de 01/2013 até 09/2016 e todas as

republicaçõesaté12/2016.Considerandooperíodoentre2013a setembrode2016oDesvioMédioéde

14,82R$/MWh.

Observa-se, portanto, que osmeses de novembro e dezembro de 2016, trouxerammaiores incertezas

quanto aos erros históricos de publicação e devido a sua relevância na tomada de decisão passaram a

partirdestemomentoaseremprecificadospelomercado,devidosuarelevânciaedesviosdepreços,que

em sua grande maioria ficaram ao redor de -61,7 a -34,7 R$/MWh a diferença do PLD por sua

republicação. Em outras palavras, o novo “sinistro” representado pela republicação do final de 2016

RecálculodoPLD:Novembroatédezembro2016–9pontosrelevantes

Página31

tornounãosórealidadeanecessidadedeconsiderar“seguro”contraarepublicação,mastambémmudou

consideravelmenteomontantedo“premio”.

Figura15–DistribuiçãodeProbabilidade:janeirode2013adezembrode2016

Apesardebem-vindapelaexpectativadereduçãonoriscodonúmeroderepublicações,amodificaçãodos

limiaresde10%para30%doPLDmínimocomogatilhotrataapenasdoscasosdebaixoimpacto,masdeixa

inalteradooriscoquemaiscausadanosaosagentes,quesãoasocorrênciascomoaquelasentrenovembro

edezembrode2016.Pararealizaressaanáliseconsiderou-seaalocaçãoderiscosnocontextodaResolução

Normativan°568/2013.Emoutraspalavras,aREN568/13estabelecequearepublicaçãosóocorraquando

adiferençaentreonovoeoantigovalordePLDsuperavalorsuperiora10%doPLDmínimo.

Ao seavaliarodesviode2016de69,35R$/MWh, frenteaosgatilhospropostos, a soluçãopropostapela

ANEELéinócuapararesolveroproblema.Talefeitosóseriasanadoapenascomumpercentualsuperiora

100%doPLDmínimo(oquenãofazsentido)ouanãorepublicaçãodoPLDquerepresentaamelhoropção

vistoquenãoadicionaumfatorderiscoeprecificaçãoadicional.

Página32

1.7. ImpactonaInflaçãoeaoConsumidorFinaldeEnergia

AproteçãocontraarepublicaçãodoPLDmajoraospreçosfuturosdecontratosbilaterais,eaoseconsiderar

a tarifa média para “Indústria, Comércio e Serviços Públicos” em 2016 junto com o impacto da nova

proteçãonoscontratosdecurtoprazode14,82R$/MWh,talaumentocorrespondeacercade3,51%sobre

atarifamédiodoconsumidorfinaldeenergia,conformedemonstradonaTabela4aseguir.

Tabela4–ImpactodaProteçãocontraRepublicaçãonaInflação

Página33

1.8. Conclusãoerecomendações

OpresenterelatóriodemonstrouosimpactosepotenciaisganhosadvindosdarepublicaçãodoPLDdiantea

abertura daChamadapúblicaANEELnº 25/2017.O estudoevidenciou, através de embasamento técnico,

quearepublicaçãodoPLDimpactadiretamenteatomadadedecisãoquantoàdecisãocontratualdopreçoa

serconsiderado.

Assim, o ato regulatório da republicação do PLD traz uma percepção de risco ao mercado. Os agentes

vendedores,emumaaçãoracional,incorporamumaproteçãonospreçosdoscontratos–nomomentoatual

estimado em 15 R$/MWh. Este efeito atinge todos os consumidores com custos dependentes do PLD –

cativoselivres–ocasionandoumcustoadicionalnacompradeenergia,elevandoastarifasecausandoum

impactodesnecessárionainflaçãoemummomentodifícildoBrasil.

AscontribuiçõesdaThymosEnergianoâmbitodaAP25/17énosseguintespontosdescritosaseguir:

[1] EliminarapossibilidadederepublicaçãodoPLDdaregulaçãobrasileira;

[2] InclusãodeumperíododeverificaçãodosdadosantesdapublicaçãodoPLD–depuraçãopreventiva

pelomercadocomcorreçõesfuturas;

[3] AprimoramentodosprocedimentosderedeedemercadoqueafetamoPLD–corrigindoprocessos

maisfrágeisepoucodetalhadoscombasenosproblemasjáverificadoseoutrosfuturos–atravésde

um amplo esforço de uma nova base de testes e de homologação. Tais medidas poderiam ser

tratadas demodo análogo às tratativas propostas peloMME para as alterações excepcionais dos

dadosdeentrada(quesãoaquelasnãodecorrentesdeerros),vistoqueopróprioGTinstituídono

âmbito da CPAMP reconhece a importância de se utilizar a carência de ummês, para conferir a

previsibilidademínimanecessáriaaosagentes,paraquetenhamefeitosnaformaçãodepreçoena

definiçãodapolíticaoperativa.

1.9. REFERÊNCIAS

ANEEL:AGÊNCIANACIONALDEENERGIAELÉTRICA:DECRETOSERESOLUÇÕESASSOCIADOSÀGERAÇÃO,DISTRIBUIÇÃOEREAJUSTESTARIFÁRIOSDASDISTRIBUIDORASDEENERGIA

http://www.aneel.gov.br/

CCEE: CÂMARA DE COMERCIALIZAÇÃO DE ENERGIA ELÉTRICA: RELATÓRIOS ANUAIS, DADOS DEINFOMERCADO,INFOLEILÃOERESULTADOSCONSOLIDADOSDOSLEILÕES

http://www.ccee.org.br/

Página34

1.10. ExperiênciaProfissional

Aseguirestãolistadososcurrículosdosprofissionaisqueatuarameavaliaramdiretamentenosestudosena

elaboraçãodopresenterelatório.

JoãoCarlosdeOliveiraMello

Dr.MellotemtítulodeB.Sc.,M.Sc.,eD.Sc.emEngenhariaElétricapelaPontifíciaUniversidadeCatólicado

RiodeJaneiro(PUC/RJ)em1983,1988e1994,respectivamente.De1982a1989trabalhouparaMonasa

ConsultingeEngenhariaeThemag, grandesempresasde consultorianoBrasil.De1989a2000 trabalhou

para o Cepel, Centro Brasileiro de Pesquisa em Energia Elétrica. Dr. Mello foi envolvido com o

desenvolvimento de modelos computacionais para a eletricidade neste centro de pesquisa. Dr. Mello

também participou de vários Projetos de Reestruturação relacionados às atividades do Setor Elétrico

Brasileiro(RE-SEB)emmeadosde90.Em2000,tornou-sesóciodaAndrade&Canellas(A&C)etrabalhou

aténovembrode2001paraaASMAE(MercadoAtacadistadeEnergia),ondefoiAssistentedoPresidente.

FoiresponsávelpelospreçosdemercadodetodososprojetosepelaimplementaçãocoordenadadoMAE.

DepoisfoidiretordeA&Cresponsávelpelaconsultoriaegestãodeenergianomercadodeenergia.Em2006,

ele foi intitulado como CEO da A&C pelos outros parceiros. O Dr. Mello estabeleceu a Thymos Energia

Consulting em 2013 com novos parceiros do Setor Elétrico Brasileiro. A Thymos está agora em um alto

desempenhoereconhecidacomoumadasprincipaisestruturasdeconsultorianoBrasil.AThymostrabalha

com o âmbito do apoio técnico, regulatório e econômico-financeiro a todos os segmentos do mercado

energético. As principais atividades da Thymos são: gestão de clientes na ACL; Viabilidade técnica e

financeiradosprojetoscomavaliaçãoeregulatórioeeconômico-financeiradomercado;Apoioregulatório;

Avaliação de projetos deM&A, projetos de P&D; Avaliação de projetos de petróleo e gás natural; entre

outros.Dr.Melloesteveenvolvidocomarevisãodomodeloenergéticobrasileiroem2004.Eletambémé

autoreco-autordemaisde100artigosescritosparaempresasnacionaiseinternacionaiscomoCIGREeIEEE

Power Engineering. Participa também em arbitragens internacionais em Paris e Londres, assim como em

fórunsnacionais.

Página35

RicardoSavoia

Ricardo Savoia é graduado em Administração de Empresas comMBA em Economia e Setor Financeiro e

Mestradoemenergiaelétrica.Trabalhoudurante10anos(1998–2008)naAESEletropaulopassandopelas

áreas de captação de recursos emmoeda nacional e estrangeira, relações com Investidores (RI), unidade

operacional ediretoriade comprae vendadeenergia. EstevenaA&Cde2008a2012 trabalhando como

responsável pela elaboração das projeções, cenários financeiros, análise crítica dos relatórios / processo

regulatório, e avaliação do planejamento nacional. Savoia utiliza ferramentas de gestão de análise

financeira;preparaplanosdecurto,médioe longoprazonoplanejamentoenergéticonacionale/regional;

prepara cenários de projeções de oferta e demanda de energia no médio e longo prazo, prepara de

projeçõesdetarifasepreçosdaenergia;seenvolveregularmenteemestudosderegulamentaçãoparaas

políticasdosetor,edesenvolveanálisederiscoemacarteiradecompraevendadeenergia.Savoiaésócio

daThymosEnergia.

EvelinaNeves

EvelinaNeves formou-se emEngenharia Elétrica, ênfase emEletrônica e Telecomunicações, e recebeuos

graus deMestre em Engenharia Elétrica e Doutorado em Física Computacional pela Universidade de São

Pauloem1995e2000,respectivamente,eMBAemRegulaçãodeMercadospelaFIPEem2016.De2000a

2015trabalhounomercadodeenergiaelétricabrasileironosseguintessetores:preçosdomercadodecurto

prazo, desenvolvimentoenovosprojetos, regras eprocedimentosde comercialização,monitoramentode

mercado, inteligência de mercado, desenvolvimento de mercado, e também apoiou o Conselho de

Administração na coordenação da assessoria técnica e econômica na CCEE. Evelina Neves se integrou à

equipedaThymosem2016comoconsultorasênior.

DiegoBarrazaAspeé

Engenheiro Eletricista, com ênfase em Eletrônica de Potência, pela UFMG. Entre 2012 e 2014 atuou na

EscherConsultoria&Engenhariana áreade revisão tarifária, emespecial naetapade tipologiade redes,

além de desenvolver softwares para consultoria em tarifas. Consultor desde Julho de 2015 na Thymos

Energia,atuandonaáreadeprojeçãodeofertaedemandadeenergia,análiseregulatória,procedimentos

arbitrais,auditoriadeRegrasdeComercializaçãodaCCEEeprojetosdePesquisa&Desenvolvimento.

Página36

PARTEII–IMPACTOSQUALITATIVOSPELATENDÊNCIASCONSULTORIAINTEGRADA

Página37

2. PARTEII–AVALIAÇÃOQUALITATIVADOSIMPACTOSDAREPUBLICAÇÃODOPLD

INFORMAÇÕESIMPORTANTES

AAssociação Brasileira dos Comercializadores de Energia (Abraceel) atua no segmento de energia, tendo

como objetivo principal defender a livre competição como instrumento de promoção da eficiência e

segurançadosabastecimentosnasáreasdeenergia,bemcomoincentivaramanutençãodeumambiente

de mercado adequado para a sua comercialização. A Thymos Energia (“Thymos”) é uma empresa de

consultoriaegestãodeenergiadegrandereconhecimentonomercado.FoicontratadapelaAbraceelparaa

elaboração de parecer independente, contemplando a avaliação dos impactos quantitativos na

comercialização de energia e da ampliação dos riscos decorrentes do histórico de republicação do PLD a

partir de 2013, quando da publicação da Resolução Normativa ANEEL nº 568/2013. Por sua vez, a

TendênciasConsultoria Integrada(“Tendências”) foi igualmentecontratadaparaaelaboraçãodaavaliação

econômicadesses impactos, realizandoumaanálisequalitativados impactoseconômicose financeirosde

republicaçõesdepreçosdeumbememqualquermercado.Ambosostrabalhossãointegradosemumúnico

documento,denominado“AVALIAÇÃODOSIMPACTOSQUANTITATIVOSEQUALITATIVOSDECORRENTESDA

REPUBLICAÇÃO DOS PREÇOS DE LIQUIDAÇÃO DAS DIFERENÇAS NA COMERCIALIZAÇÃO DE ENERGIA”, de

responsabilidadedeambasasconsultorias.

TendênciasConsultoriaIntegrada

RuaEstadosUnidos,498JardimPaulista01427-000–SãoPaulo–SP

Telefone:551130523311Fax:551138849022

www.tendencias.com.br

Página38

2.1 Introdução

EsteparecertemporobjetivoanalisarosimpactosnacomercializaçãodeenergiaedaampliaçãodosriscosdecorrentesdohistóricoderepublicaçãodoPreçodeLiquidaçãodasDiferenças(PLD)apartirde2010.

Otrabalhoécompostodeduaspartes:

1) avaliaçãoquantitativados impactos financeirosnacomercializaçãodeenergiaedaampliaçãodosriscos decorrentes do histórico de republicação do PLD a partir de 2010, elaborado pela ThymosEnergia;e

2) Avaliação qualitativa, abordando de forma conceitual os impactos econômicos e financeiros derepublicaçõesdepreçosdeumbememqualquermercadoelaboradopelaTendênciasConsultoria.

OobjetivofinaldotrabalhoésubsidiarasdiscussõesparaaprimoramentodanormapararepublicaçãodoPreçodeLiquidaçãodasDiferenças(PLD)queseencontraatualmenteemprocessodeAudiênciaPúblicanaAgência Nacional de Energia Elétrica (ANEEL). Essa audiência (AP ANEEL nº 25/2017) tem o objetivo decolher subsídios e informações para o aprimoramento da proposta referente à revisão da ResoluçãoNormativanº568/13até3dejulhode2017.

ConformeotermodereferênciapreparadopelaThymos,noMercadodeCurtoPrazodeEnergiaElétrica,aCâmaradeComercializaçãodeEnergiaElétrica (CCEE) tempor finalidadeviabilizar suacomercializaçãonoSistema InterligadoNacional (SIN), tendo dentre outras, a atribuição de apurar o Preço de Liquidação deDiferenças(PLD)doMercadodeCurtoPrazo(MCP),emR$/MWh,calculadocombasenacadeiademodeloscomputacionais NEWAVE e DECOMP. Tais modelos também são utilizados pelo Operador Nacional doSistemaElétrico(ONS)naoperaçãodoSINepelaEmpresadePesquisaEnergética(EPE)noplanejamentodaexpansãodosistema.

Um dos problemas básicos que ocorre atualmente com essas normas é que a dinâmica de obtenção doCustoMarginal deOperação (CMO), peloONSpara determinaçãododespachooperativo, e do PLD, pelaCCEEparacontabilizaçãoeliquidaçãodoMCP,éumprocessopassíveldefalha.Issopodeocorrerporerronainserçãodedadosdeentrada,naadoçãodepremissasparaexecuçãodosmodeloscomputacionaisounaelaboraçãodocódigo-fontedosmodelos.

A republicação e a possibilidade de republicação do PLD geram enorme insegurança aos agentes demercado,prejudicandoasnegociaçõesereduzindosua liquidez,dadoqueoPLD jápodetersidoutilizadopelosagentesparasuasprópriasdecisõescomerciaiseparaaliquidaçãodoMCP.

Noentanto,aANEELvemdeterminandode formarecorrentea republicaçãodoPLDdevidoaerrosnosdadoseparâmetrosdosmodeloscomputacionais.

Em face dessa situação, diversas associações, representando as empresas que operam no setor, têmbuscadoaprimorarasegurançadomodeloregulatório,propondoquearepublicaçãodoPLDseja limitadaapenasaoscasosemquesejacomprovadodoloporpartedosagentesenvolvidosnoerro.

Esta parte do trabalho, referente à análise econômica e qualitativa, foi organizada em oito seções,começandoporesta Introdução.ASeção2.2descreveoconceitodePLD.AsSeções2.3e2.4elencamasconsequênciaseconômicasdaincerteza.ASeção2.5apresentaalgunsconceitoseconômicosfundamentais

Página39

sobre a relevância dos contratos e dosmecanismos institucionais na economia. A Seção 2.6 descreve osmecanismos do preço de referência no mercado de energia em diversos países relevantes. A Seção 2.7descreve,paraefeitosdecomparação,osmecanismosdepreçodereferênciadecommoditiesvigentesnoBrasil.Porfim,asSeções2.8e2.9sintetizamnossasconclusões.

Página40

2.2 ConceitodePLD

OPreçodeLiquidaçãodasDiferenças(PLD)éopreçodaenergianomercadodecurtoprazo.Omercadodecurtoprazodeenergiasurgeporqueoscontratosdecompraevenda,geraçãoeconsumodeenergianãopossuemligaçãodiretaentresi.Acontecedeumausinagerarmaisoumenosenergiadoqueoprevistoemcontrato, o mesmo acontece com o consumidor que pode consumir uma quantidade diferente daincialmentecontratada.

Tais diferenças entre as quantidades contratadas e realizadas são liquidadas nomercado de curto prazo(MCP)eseusvaloresgeramcréditosoudébitosaosparticipantes.ACCEEéoórgãoresponsávelporcalcularadiferençaentreasquantidadesdeconsumoegeraçãodeenergiaregistradanosmedidoresdeenergiaenoscontratos,conformefiguraabaixo:

Figura 1. Mercadodeenergia

Fonte:Abraceel.Elaboração:Abraceel.

OMCPéliquidadoaopreçodeliquidaçãodasdiferenças(PLD)oupreçodeenergiadomercadospot.AssimoMCPmultiplicadopeloPLDgeraovaloremReaisqueumagenteiráreceberoupagar.

OPLDécomputadosemanalmentepelaCCEEpormeiodemodelosdeotimizaçãosofisticadosNEWAVEeDECOMP, cujo objetivo é estimar o custo marginal de operação (CMO). Todavia, o cálculo do PLD nemsempreéprecisoporcontadeerrosnaimputaçãodosdados,errosdocódigo-fonteouaindanaspremissasusadasnaexecuçãodosmodelos.Logo,asrepublicaçõesdoPLDsãofrequentes,oque juntamentecomaprópriaexpectativaderepublicaçõesgeraumelevadoníveldeinsegurançanomercado.

Página41

2.3 Consequênciaseconômicasdaincerteza:panoramageral

Embora seja sempre difícil prever com exatidão variáveis econômicas, em alguns países ou setores deatividade este desafio pode ser maior ou menor. Uma característica de países desenvolvidos que osdistinguemdospaísesemdesenvolvimentoé, justamente,umamaiorfacilidadedeprevisãodaeconomia.Comumaprevisibilidademelhor,osindivíduosconseguemfazerplanejamentosdelongoprazoerespondercomprecisãoperguntascomoquantodinheiroénecessáriopouparparaconseguirseaposentarmantendoomesmopadrãodevidaouaindaqualaporcentagemgastadarendamensalcomalimentação.

Assim como as pessoas, as firmas também conseguem planejar commaior acurácia seu negócio, o quefacilitaatomadadedecisõesdecontrataçãodemão-de-obra,comprasde insumos, investimentosetc.Ouseja,amaiorprevisibilidadeeconômicaaumentaohorizontedeplanejamentodosagenteseconômicose,consequentemente,oslevaadecisõesmaisacertadasnopresente.

O exemplo brasileiro clássico de falta de previsibilidade prejudicando a economia foi o período dehiperinflação.Semsaberqualseriaopreçodosbensnomêsseguinte,asfamíliasfaziamtodosostiposdecompras logoapósopagamentodosalário,andavamcomamenorquantiapossíveldedinheironobolso,investiam em ativos reais etc. As firmas não conseguiam avaliar projetos de longo prazo, portanto, nãoinvestiam, não contratavam etc. Atitudes que, certamente, não ocorreriam em um ambiente comprevisibilidadedepreços.

Oqueateriaeconômicanosdizéqueoaumentodaincerteza,entendidacomoumamaiordificuldadedeprevisãodofuturofazcomqueosagenteseconômicos,tantofirmasquantoconsumidores,tomemsuasdecisões de forma mais cautelosa. Bernanke (1983)2 afirma que num ambiente de incerteza, as firmasadiamdecisõesdeinvestimentoedecontrataçãodemão-de-obra,porcontadanaturezairreversívele/oucustosas destas decisões. Demaneira análoga, Bloom (2009)3 alega que sob elevado grau de incerteza, adisposição das firmas de investirem e de contratarem mão-de-obra diminui, assim como se reduz apropensãodeconsumirdosagenteseconômicos.

Haddow et Al. (2013)4 exibempossíveis canais de transmissão da incerteza sobre a atividade econômica.Mostramque,nocurtoprazo,asfirmaspodemadiarinvestimentosecontrataçõesemtemposdeincerteza,oquepodelevaraumaquedadoestoquedecapitalnolongoprazo,retraindoaofertaagregada.Peloladoda demanda, diante de um aumento da incerteza, os consumidores aumentam poupança e reduzemconsumo,principalmentedebensduráveisquedependemdemaneiramaisdiretadaconfiançaedocrédito.Alémdisso, umaumentoda incertezapode retrair o créditoe reduzir opreçodos ativos via elevaçãodoprêmioderisco.

2BERNAKE,BENS.,Irreversibility,Uncertainty,andCyclicalInvestment,QuarterlyJournalofEconomics98(1):85–106,1983.

3BLOOM,NICHOLAS,TheImpactofUncertaintyShocks,Econometrica77(3):623-685,2009.

4HADDOW,A.,HARE,C.,HOOLEY,J.,SHAKIR,T.,‘Macroeconomicuncertainty:whatisit,howcanwemeasureitandwhydoesit

matter?’,BankofEnglandQuarterlyBulletin53(2):100–109,2013.

Página42

Costa-Filho (2014)5mostraquechoquesde incerteza são relevantesparaexplicaradinâmicadaatividadeeconômicatambémnoBrasil.Esteautorencontraquequantomaiorforoníveldeincertezamaioréaquedadaproduçãoindustrial,doíndiceIBC-BrcalculadopeloBancoCentraledaconfiançadoconsumidor.

DixitePindyck(1994)6mostramquenumcontextonoqualosinvestimentosdasfirmaspodemseradiadosmasqueumavezefetuadossãoirreversíveis,aopçãodeinvestimentotorna-secomoumaopçãodecompraexistente nomercado financeiro (call) e, consequentemente, a análise do Valor Presente Líquido de umprojetonãobastaparamapearadecisãodeinvestimentodafirma.Ovalordaopçãodeinvestimentoserátãomaiorquantomaiorforograudeincertezaquantoaospreçosfuturos(custodoprojeto)ouaograudeirreversibilidadedoinvestimento.Emoutraspalavras,quantomaisirreversívelforoinvestimentoequantomaiorograudeincertezaemrelaçãoaopreçofuturo,maioréaprobabilidadedeafirmaadiarasuadecisãode investimento. Segundo Dixit e Pindyck, independentemente se o grau de incerteza está no nível daindústriaounoníveldeumafirmaespecífica,osresultadossãosimilares.

Estadinâmicadaprevisibilidadeouafaltadelaesuasconsequênciassobreaeconomiaébastantedifundidaeaceita.Destaca-seafala7dopróprioMinistrodaFazenda,HenriqueMeirelles,naaberturadaLAAD,maiorfeiradeDefesadaAméricaLatina,em4deabrildesteano,quandoafirmaque:“OBrasilhojeofereceaomundocadavezmaisumaprevisibilidadeeconômicaepolítica.Comissoabrimosaportaparaaumentodoinvestimento.”

Emsuma,umaumentodaincertezaouelevaçãodaimprevisibilidadetrazefeitosdanososàeconomia,emúltima instânciaoProdutoInternoBruto(PIB)cai,odesempregoaumenta,oconsumocaietc.Portanto,aprevisibilidade é um atributo bastante desejável para um eficiente funcionamento dos mercados, de talmodo,quesedevebuscarmeiosquemitiguemaincertezaefavoreçamaprevisibilidadeemtodosasfacetasdaeconomia.

2.4 Consequênciaseconômicasdeincertezasnopreço

Oladodaoferta

Nestaseção,mostraremosemtermosteóricosocasoemqueafirmasedeparacomaincertezacomrelaçãoaopreçodobemqueela irávender,situaçãoanálogaaoqueocorrenomercadodeenergiabrasileiroemfunçãodarevisãodoPLD.

5COSTA-FILHO,E.A.IncertezaeAtividadeEconômicanoBrasil,EconomiaAplicada,18(3):421-453,2014.

6DIXIT,A.K.,PINDYCK,R.S.,InvestmentUnderUncertainty,NewJersey:PrincetonUniversityPress,1994.

7Informaçãodisponívelem:<

http://www.correiobraziliense.com.br/app/noticia/economia/2017/04/04/internas_economia,586010/meirelles-com-

previsibilidade-economica-pais-abre-porta-para-investi.shtml>,acesso27/06/2017.

Página43

OreconhecidotrabalhodeSandmon(1971)8analisaateoriadecompetiçãodafirmasobincertezadopreçodobemqueelairáofertar.Paratal,oautoradotaalgumashipótesesaomodeloteóricocomo:(1)adecisãodeproduçãodafirmaéanterioràdatadevendadoproduto,momentonoqualopreçoéconhecido;(2)ascrençasdafirmaemrelaçãoaopreçodoprodutosãodadasporumadistribuiçãodeprobabilidadesubjetiva;(3) a firma não possui poder de mercado, portanto, não tem poder para influenciar a distribuição deprobabilidadedopreço,oqueatorna,emúltimaanálise,tomadoradepreço;(4)afirmaéavessaaoriscoesegueumafunçãodeutilidadeVonNeumann-Morgenstern;(5)afunçãodeutilidadedafirmaécôncava.

Sobestashipóteses,tomandoomodelosimplesdemaximizaçãodolucroesperadodafirma,compara-seaquantidadeproduzidaemdoiscenáriosidênticosexcetopelaincertezacomrelaçãoaopreçodoproduto.Noprimeirocenário,opreçoédesconhecidoesegueumadistribuiçãodeprobabilidadecomesperançaiguala “P”. No segundo cenário, a firma conhece o preço e este é igual ao mesmo valor acima “P”. Nestecontexto,oautordemostraquequandoopreçoédesconhecido,afirmaproduzumaquantidadedebemmenor do que quando a firma conhece o preço. Este resultado coloca em evidência o efeito penoso daincertezasobreaeconomia.

Nocasodetodasasnfirmasdestaindústriaenfrentaremamesmaincertezacomrelaçãoaopreço,aofertaagregadadobememquestão irá cair.Consequentemente, tudoomais constante, isto implicaráemumaelevaçãodopreçodestebem.Portanto,aincertezacomrelaçãoaopreçoacarretanumaquedadeprodutoeumaelevaçãodepreço,oquesecaracterizaporumaperdadebem-estarparaasociedade.

Aplicando-seestateoriaparaomercadodeenergianoBrasil,asrevisõesdoPLDsãoafontegeradoradeincertezanopreçodeenergia, diantedisso, aquantidadedeenergiaofertadanestemercadoémenor,bemcomoopreçofinaldaenergiatambémémaiordoqueocorreriacasoestaregrafosseextinta.Assim,podemosconcluirqueasrevisõesdoPLDgeramumaquedadebem-estarparaasociedade.

Oladodademanda

A teoria econômica sobre escolha do consumidor sob incerteza afirma que os agentes são tipicamenteavessosaorisco,ecomotalpreferemumganhocertoaumganhoincertocomomesmovaloresperado.

Suponhaqueumagente tenha50%dechancedeganharAe50%dechancedeganharB, sendoB>AeamédiadeAeBéigualaC.Comoaincertezaéincômodaaoagente,eleprefereumganhocertoumpoucomenoraumganhoincertomaior.NocasodaFiguraabaixo,oagentepreferequalquerganhocertoentreDeC do que um ganho esperado incerto igual a C, sendo que um ganho certo igual a D deixa o agenteindiferenteaumganhoesperadoincertoigualaC,mesmocomD<C.

8SANDMO,AGNAR,OntheTheoryoftheCompetitiveFirmUnderPriceUncertainty,TheAmericanEconomicReview61(1):65–73,

1971.

Página44

Figura 2. Osagentessãoavessosaorisco

Fonte:Varian,Hal9.Elaboração:Tendências.

Estateoriaéofundamentodomercadodeseguros.Suponhaqueumconsumidoravessoaoriscoconheçaapenas a distribuição de probabilidade do preço do bemque ele demanda (a qual possui valor esperadoigual a “P”) e, que ele não queira incorrer na incerteza do preço deste produto. Neste caso, ele podecontratar um seguro que lhe garanta que independentemente do valor do preço realizado do bem, elepagaráopreço“P”peloproduto.Nestecaso,emboraopreçopagopeloagenteporesteprodutotenhasido“P”,oseugastototalparaadquirirobemfoi“P”maisopreçodoseguro.

Assim,ocustodoseguroéocustogeradopelaincertezaemrelaçãoaopreço.Ouseja,estaéoutramaneiradeverqueopreçofinaldeummercadoondehá incertezacomrelaçãoaopreçodobemtransacionadoémaiordoqueoencontradonomesmomercadosemestaincerteza.

Noequilíbrio

Portanto,havendoumaincertezanopreçodobemtransacionado,tantoaofertaquantoademandadestebemserãomenores.

Trabalhosutilizandodadosbrasileiroscorroboramosresultadosencontradosnaliteraturainternacionalquedizem,grossomodo,queaelasticidade-preçodademandaporenergiaéinelástica.Nestesentido,podemoscitarModiano(1984)10,AndradeeLobão(1997)11eSchmidteLima(2004)12.

9HalR.Varian,MicroeconomiaPrincípiosBásicos:umaabordagemmoderna.7ºedição.Editora:Campus.

10MODIANO,E.M.Elasticidade-rendaepreçodademandadeenergiaelétricanoBrasil.Textoparadiscussãonº68,Departamentodeeconomia-PUC/RJ,1984.11ANDRADE,T.&LOBÃO,W.Elasticidade-rendaepreçodademandaresidencialdeenergiaelétricanoBrasil.Textoparadiscussão

nº489,RJ,IPEA,1997.

Página45

Istosignificaqueaelasticidade-preçodademandaporenergianoBrasilémenordoqueumemmódulo13,ouseja,ademandanãosereduznamesmaproporçãodoaumentodepreço.

Sobestahipótese,tudoomaisconstante,aquedadaofertageradapelaincertezaemrelaçãoaopreçodaenergia,implicaráemumaumentodopreçodaenergiaparaosconsumidores.

Portanto, a incerteza com relação ao preço do produto faz as quantidades ofertadas e demandasdiminuírem, assim o equilíbrio sob incerteza ficará aquém do nível ótimo, ou seja, a quantidadetransacionada de energia será menor do que a quantidade transacionada quando o preço do bem éconhecido.Alémdisso,assumindoqueademandaporenergiaéinelástica,provavelmente,aincertezadopreçodaenergialevaráaumequilíbriocompreçodeenergiamaior.Logoaincertezadepreçoéumfatordepressordaeconomia, levandoaumaquedadaatividadeeumaprovávelelevaçãodepreçosque,porsuavez,geramumaquedadobem-estardasociedade.

2.5 Aimportânciadoscontratosedosmecanismosinstitucionaisnaeconomia

Arelevânciadoscontratos

Namaioriadosmercadosnãohánecessidadedecontratos formaisentreosagentesparacoordenarumatransação.Quandooscompradoresevendedorespossuem informaçãocompleta,ouseja,elesconhecem,dentre outros fatores, o bem e seu preço, para que haja transação é necessário apenas que a utilidadegeradapelatransaçãosejapositivaparatodososagentes.

Todavia,segundoPolinskyeShavell(2007)14,quandoháumdescasamentotemporaldasaçõesdosagentes,é necessário que haja um contrato para assegurar as ações da contraparte. Os casos mais comuns quedemandamumcontratoparaqueomercadofuncionedemaneiracorretasão:

• Emsituaçõesemquehámúltiplosequilíbrios,asaçõesdosagentesprecisamsercoordenadas;

• Emtrocasquedependemdeeventosfuturos;

• Emcasosondeénecessárioqueosbenssejamproduzidosantecipadamenteàtroca.

Omercadodeenergiaébastantedependentedoscontratos,pois,porexemplo,aproduçãodaenergiapelageradoravaidependerdademandaex-anteacertadanoscontratos,assim,comodaquantidadedechuvasdoperíodoemfunçãodadependênciahidroelétricadamatrizenergéticabrasileira.