paraná equipamentos s.a. - pesa.com.br · em março de 2011, as atividades da pesa - equipamentos...

TRANSCRIPT

Paraná Equipamentos S.A.Demonstrações financeiras de acordocom as práticas contábeis adotadasno Brasil e com as IFRS em31 de dezembro de 2013e relatório dos auditores independentes

2

PricewaterhouseCoopers, Al. Dr. Carlos de Carvalho, 417 – 10º andar,Curitiba, PR, Brasil 80410-180, Caixa Postal 699

T: (41) 3883-1600, F: (41) 3322-6514, www.pwc.com/br

Relatório dos auditores independentessobre as demonstrações financeiras

Aos Administradores e AcionistasParaná Equipamentos S.A.

Examinamos as demonstrações financeiras da Paraná Equipamentos S.A. (a "Companhia") quecompreendem o balanço patrimonial em 31 de dezembro de 2013 e as respectivas demonstrações doresultado, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício findo nessa data,assim como o resumo das principais políticas contábeis e as demais notas explicativas.

Responsabilidade da administraçãosobre as demonstrações financeiras

A administração da Companhia é responsável pela elaboração e adequada apresentação dessasdemonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil e as normasinternacionais de relatório financeiro (IFRS) emitidas pelo International Accounting Standards Board(IASB), assim como pelos controles internos que ela determinou como necessários para permitir aelaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada porfraude ou por erro.

Responsabilidade dos auditores independentes

Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras com base emnossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essasnormas requerem o cumprimento de exigências éticas pelo auditor e que a auditoria seja planejada eexecutada com o objetivo de obter segurança razoável de que as demonstrações financeiras estão livres dedistorção relevante.

Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeitodos valores e das divulgações apresentados nas demonstrações financeiras. Os procedimentosselecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevantenas demonstrações financeiras, independentemente se causada por fraude ou por erro.

Paraná Equipamentos S.A.

3

Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração eadequada apresentação das demonstrações financeiras da Companhia para planejar os procedimentos deauditoria que são apropriados nas circunstâncias, mas não para expressar uma opinião sobre a eficáciadesses controles internos da Companhia. Uma auditoria inclui também a avaliação da adequação daspolíticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela administração, bemcomo a avaliação da apresentação das demonstrações financeiras tomadas em conjunto.

Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossaopinião.

Opinião

Em nossa opinião, as demonstrações financeiras acima referidas apresentam adequadamente, em todos osaspectos relevantes, a posição patrimonial e financeira da Paraná Equipamentos S.A. em 31 de dezembrode 2013, o desempenho de suas operações e os seus fluxos de caixa para o exercício findo nessa data, deacordo com as práticas contábeis adotadas no Brasil e as normas internacionais de relatório financeiro(IFRS) emitidas pelo International Accounting Standards Board (IASB) .

Curitiba, 17 de abril de 2014

PricewaterhouseCoopersAuditores IndependentesCRC 2SP000160/O-5 "F" PR

Adriano MachadoContador CRC 1PR042584/O-7

Paraná Equipamentos S.A.

Balanço patrimonial em 31 de dezembroEm milhares de reais

As notas explicativas da administração são parte integrante das demonstrações financeiras.

1 de 37

Ativo 2013 2012 Passivo e patrimônio líquido 2013 2012

Circulante CirculanteCaixa e equivalentes de caixa (Nota 8) 69.279 52.331 Fornecedores (Nota 16) 254.809 212.621Instrumentos financeiros derivativos (Nota 7) 4.802 5.445 Instrumentos financeiros derivativos (Nota 7) 311 315Contas a receber de clientes (Nota 9) 238.056 194.583 Adiantamentos de clientes 8.733 5.122Estoques (Nota 10) 160.914 99.943 Empréstimos e financiamentos (Nota 17) 135.898 71.389Bens em locação mantidos à venda (Nota 15) 16.678 25.058 Salários e encargos sociais 15.658 13.094Tributos a recuperar (Nota 11) 24.688 12.893 Tributos a pagar (Nota 18) 5.242 6.597Adiantamentos a fornecedores 3.212 2.982 Programa de recuperação fiscal - REFIS (Nota 19) 375 926Outros ativos 5.156 3.008 Dividendos e juros sobre capital próprio (Nota 22) 8.565 8.227

Participação dos administradores 1.827 1.312522.785 396.243 Partes relacionadas (Nota 13) 496 5.079

Outros passivos 25.862 7.886Não circulante

Realizável a longo prazo 457.776 332.568Títulos e outras contas a receber (Nota 12) 1.036 1.036Partes relacionadas (Nota 13) 5.893 9.427 Não circulanteTributos diferidos (Nota 23) 2.896 5.982 Empréstimos e financiamentos (Nota17) 123.074 80.967Depósitos judiciais 1.560 1.507 Programa de recuperação fiscal - REFIS (Nota 19) 772

Provisões para contingências (Nota 21) 1.069 1.06911.385 17.952

124.143 82.808Investimento em controlada (Nota 14) 4.829Imobilizado (Nota 15) 177.355 110.687

Patrimônio líquido (Nota 22)188.740 133.468 Capital social 64.803 59.770

Reservas de lucros 64.803 54.565

129.606 114.335

Total do ativo 711.525 529.711 Total do passivo e do patrimônio líquido 711.525 529.711

Paraná Equipamentos S.A.

Demonstração do resultadoExercícios findos em 31 de dezembroEm milhares de reais, exceto quando indicado de outra forma

As notas explicativas da administração são parte integrante das demonstrações financeiras.

2 de 37

2013 2012

Operações continuadasReceita líquida das vendas e serviços (Nota 24) 1.023.515 899.609Custo dos produtos vendidos, das locações e dos

serviços prestados (Nota 25) (867.208) (754.896)

Lucro bruto 156.307 144.713

Receitas (despesas) operacionaisCom vendas (Nota 25) (48.941) (45.949)Despesas gerais e administrativas (Nota 25) (43.891) (41.786)Resultado de equivalência patrimonial (374)Outras receitas (despesas) operacionais, líquidas (Nota 25) 6.369 (3.443)

(86.463) (90.804)

Lucro operacional antes da participaçãosocietária e do resultado financeiro 69.844 53.161

Resultado financeiroDespesas financeiras (Nota 26) (27.185) (23.473)Receitas financeiras (Nota 26) 8.822 12.037

(18.363) (11.436)

Lucro antes do imposto de renda, da contribuição social e participações 51.481 41.725

Participações de empregados e administradores nos lucros (5.592) (3.991)

Lucro antes do imposto de renda e da contribuição social 45.889 37.734

Imposto de renda e contribuição social (Nota 23)Corrente (10.086) (7.664)Diferidos (4.476) (4.461)

Lucro líquido do exercício 31.327 25.609

Lucro líquido por ação do capital social no fim doexercício - R$ (básico e diluído operações continuadas) 391,59 320,11

(*) Não houve outros resultados abrangentes nos exercícios apresentados. Portanto, não é apresentada uma demonstraçãoespecífica de resultados abrangentes.

Paraná Equipamentos S.A.

Demonstração das mutações do patrimônio líquidoEm milhares de reais

As notas explicativas da administração são parte integrante das demonstrações financeiras.

3 de 37

Reservas de lucrosCapitalsocial Legal

Parainvestimentos

Lucrosacumulados Total

Em 31 de dezembro de 2011 (Nota 22) 49.961 4.848 45.112 99.921Juros sobre capital próprio (Nota 22) (11.195) (11.195)Aumento de capital (Nota 22) 9.809 (9.809)Lucro líquido do exercício 25.609 25.609Destinação do lucro:

Reserva legal 1.280 (1.280)Reserva de lucros para expansão 14.520 (14.520)

Em 31 de dezembro de 2012 (Nota 22) 59.770 6.128 48.437 114.335Aumento de capital (Nota 22) 5.033 (5.033)Lucro líquido do exercício 31.327 31.327Destinação do lucro:

Juros sobre capital próprio (Nota 22) (16.056) (16.056)Reserva legal 1.556 (1.556)

Em 31 de dezembro de 2013 (Nota 22) 64.803 7.684 48.437 8.682 129.606

Paraná Equipamentos S.A.

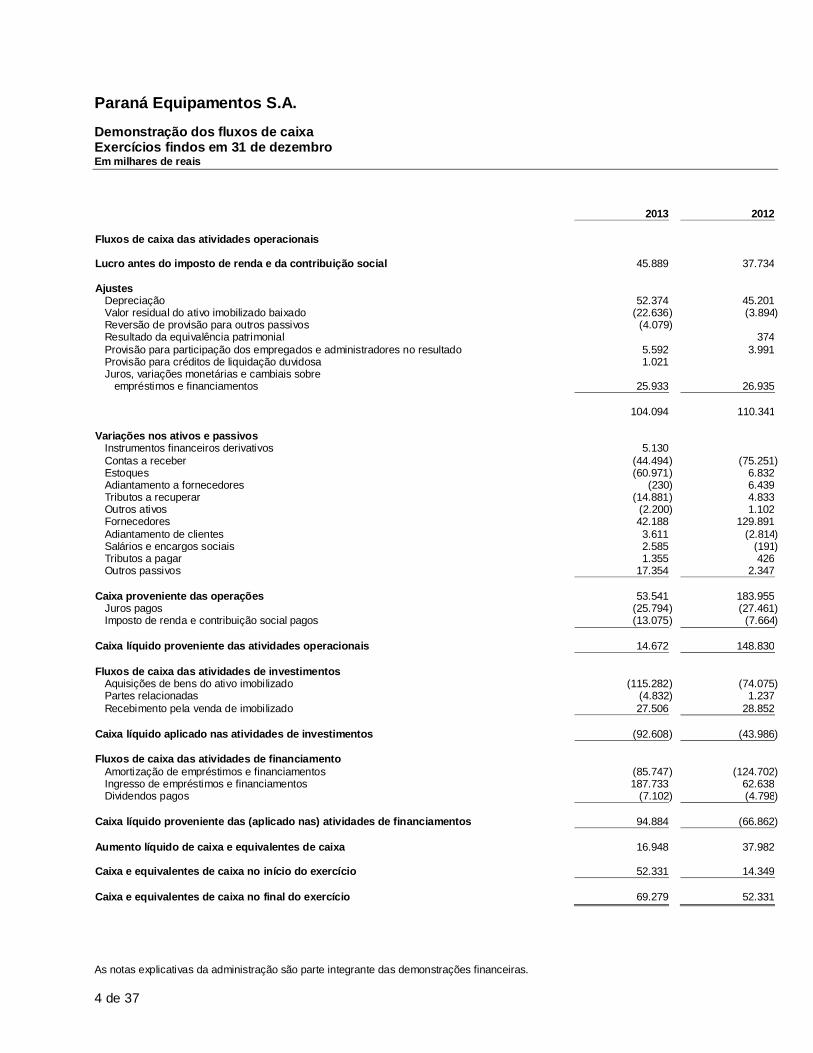

Demonstração dos fluxos de caixaExercícios findos em 31 de dezembroEm milhares de reais

As notas explicativas da administração são parte integrante das demonstrações financeiras.

4 de 37

2013 2012

Fluxos de caixa das atividades operacionais

Lucro antes do imposto de renda e da contribuição social 45.889 37.734

AjustesDepreciação 52.374 45.201Valor residual do ativo imobilizado baixado (22.636) (3.894)Reversão de provisão para outros passivos (4.079)Resultado da equivalência patrimonial 374Provisão para participação dos empregados e administradores no resultado 5.592 3.991Provisão para créditos de liquidação duvidosa 1.021Juros, variações monetárias e cambiais sobre

empréstimos e financiamentos 25.933 26.935

104.094 110.341

Variações nos ativos e passivosInstrumentos financeiros derivativos 5.130Contas a receber (44.494) (75.251)Estoques (60.971) 6.832Adiantamento a fornecedores (230) 6.439Tributos a recuperar (14.881) 4.833Outros ativos (2.200) 1.102Fornecedores 42.188 129.891Adiantamento de clientes 3.611 (2.814)Salários e encargos sociais 2.585 (191)Tributos a pagar 1.355 426Outros passivos 17.354 2.347

Caixa proveniente das operações 53.541 183.955Juros pagos (25.794) (27.461)Imposto de renda e contribuição social pagos (13.075) (7.664)

Caixa líquido proveniente das atividades operacionais 14.672 148.830

Fluxos de caixa das atividades de investimentosAquisições de bens do ativo imobilizado (115.282) (74.075)Partes relacionadas (4.832) 1.237Recebimento pela venda de imobilizado 27.506 28.852

Caixa líquido aplicado nas atividades de investimentos (92.608) (43.986)

Fluxos de caixa das atividades de financiamentoAmortização de empréstimos e financiamentos (85.747) (124.702)Ingresso de empréstimos e financiamentos 187.733 62.638Dividendos pagos (7.102) (4.798)

Caixa líquido proveniente das (aplicado nas) atividades de financiamentos 94.884 (66.862)

Aumento líquido de caixa e equivalentes de caixa 16.948 37.982

Caixa e equivalentes de caixa no início do exercício 52.331 14.349

Caixa e equivalentes de caixa no final do exercício 69.279 52.331

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

5 de 37

1 Contexto operacional

A Paraná Equipamentos S.A. (Companhia), com sede na cidade de Curitiba - Paraná e atuação na regiãosul do país, possui como atividades preponderantes o comércio, a locação e a prestação de serviços demanutenção preventiva, consertos e reparos dos produtos Caterpillar, Mitsubishi, Genie e AGCO(Challenger).

Em julho de 2000, foi constituída a subsidiária integral PESA - Equipamentos Usados S.A., que iniciousuas atividades operacionais em março de 2001, tendo por finalidade segregar administrativa econtabilmente as operações comerciais de equipamentos usados, com quem a Companhia atuaintegradamente.

Em março de 2011, as atividades da PESA - Equipamentos Usados S.A. passaram a ser realizadas eregistradas na Companhia e em 28 de fevereiro de 2013 os ativos e passivos da mesma foramincorporados na Controladora.

As presentes demonstrações financeiras foram aprovadas pela Diretoria em 15 de abril de 2014.

2 Resumo das principais práticas contábeis

2.1 Apresentação das demonstrações financeiras

As principais políticas contábeis aplicadas na preparação destas demonstrações financeiras estãodefinidas abaixo. Essas políticas vêm sendo aplicadas de modo consistente em todos os exercíciosapresentados, salvo disposição em contrário.

A Companhia não está apresentando a demonstração do resultado abrangente, considerando que nãoocorreram transações que gerassem resultados abrangentes nos exercícios apresentados.

2.2 Base de preparação

As demonstrações financeiras foram preparadas considerando o custo histórico como base de valor eativos e passivos (inclusive instrumentos derivativos) mensurados ao valor justo.

A preparação de demonstrações financeiras requer o uso de certas estimativas contábeis críticas etambém o exercício de julgamento por parte da administração da Companhia. Aquelas áreas querequerem maior nível de julgamento e possuem maior complexidade, bem como as áreas nas quaispremissas e estimativas são significativas para as demonstrações financeiras, estão divulgadas na Nota2.3.

(a) Demonstrações financeiras

As demonstrações financeiras foram preparadas e estão sendo apresentadas conforme as práticascontábeis adotadas no Brasil, incluindo os pronunciamentos emitidos pelo Comitê de PronunciamentosContábeis (CPCs) e conforme as normas internacionais de relatório financeiro International FinancialReporting Standards (IFRS), emitidas pelo International Accounting Standards Board (IASB).

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

6 de 37

(b) Conversão de moeda estrangeira

(i) Moeda funcional e moeda de apresentação

Os itens incluídos nas demonstrações financeiras de cada uma das empresas da Companhia sãomensurados usando a moeda do principal ambiente econômico no qual a empresa atua ("a moedafuncional"). As demonstrações financeiras individuais e consolidadas estão apresentadas em R$, que é amoeda funcional da Companhia e de suas controladas.

(ii) Transações e saldos

As operações com moedas estrangeiras são convertidas para a moeda funcional, utilizando as taxas decâmbio vigentes nas datas das transações ou nas datas da avaliação, quando os itens são remensurados.Os ganhos e as perdas cambiais resultantes da liquidação dessas transações e da conversão pelas taxasde câmbio do final do exercício, referentes a ativos e passivos monetários em moedas estrangeiras, sãoreconhecidos na demonstração do resultado.

Os ganhos e as perdas cambiais relacionados com empréstimos, caixa e equivalentes de caixa sãoapresentados na demonstração do resultado como receita ou despesa financeira. Todos os outros ganhose perdas cambiais são apresentados na demonstração do resultado como "Outros ganhos (perdas),líquidos".

2.3 Descrição das principais práticas contábeis

(a) Caixa e equivalentes de caixa

Caixa e equivalentes de caixa incluem o caixa, os depósitos bancários, outros investimentos de curtoprazo de alta liquidez com vencimentos originais de três meses ou menos, que são prontamenteconversíveis em um montante conhecido de caixa e que estão sujeitos a um insignificante risco demudança de valor. Nas demonstrações do fluxo de caixa, caixa e equivalentes de caixa são apresentadoslíquidos dos saldos tomados em contas garantidas. Essas contas garantidas são demonstradas nobalanço patrimonial como "empréstimos", no passivo circulante.

(b) Instrumentos financeiros

Classificação

A Companhia classifica seus ativos financeiros sob a categoria de empréstimos e recebíveis ao valor justopor meio do resultado. A classificação depende da finalidade para a qual os ativos financeiros foramadquiridos. A administração determina a classificação de seus ativos financeiros no reconhecimentoinicial.

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

7 de 37

(i) Empréstimos e recebíveis

Incluem-se nessa categoria os empréstimos concedidos e os recebíveis que são ativos financeiros nãoderivativos com pagamentos fixos ou determináveis, não cotados em um mercado ativo. São incluídoscomo ativo circulante, exceto aqueles com prazo de vencimento superior a 12 meses após a data dobalanço (estes são classificados como ativos não circulantes). Os empréstimos e recebíveis daCompanhia compreendem os empréstimos a controladas, contas a receber de clientes, demais contas areceber e caixa e equivalentes de caixa. Os empréstimos e recebíveis são contabilizados pelo custoamortizado, usando o método da taxa de juros efetiva.

(ii) Ativos financeiros ao valor justopor meio do resultado

Os ativos financeiros ao valor justo por meio do resultado são ativos financeiros mantidos paranegociação. Um ativo financeiro é classificado nessa categoria se foi adquirido, principalmente, para finsde venda no curto prazo. Os ativos dessa categoria são classificados como ativos circulantes.

Os derivativos também são categorizados como mantidos para negociação, a menos que tenham sidodesignados como instrumentos de hedge.

Reconhecimento e mensuração

As compras e as vendas regulares de ativos financeiros são reconhecidas na data de negociação - data naqual a Companhia se compromete a comprar ou vender o ativo. Os ativos financeiros são baixadosquando os direitos de receber fluxos de caixa dos investimentos tenham vencido ou tenham sidotransferidos; neste último caso, desde que a Companhia tenha transferido, significativamente, todos osriscos e os benefícios da propriedade. Os empréstimos e recebíveis são contabilizados pelo custoamortizado, usando o método da taxa efetiva de juros.

As variações no valor justo de títulos monetários, denominados em moeda estrangeira e classificadoscomo disponíveis para venda, são divididas entre as diferenças de conversão resultantes das variações nocusto amortizado do título e outras variações no valor contábil do título. As variações cambiais de títulosmonetários são reconhecidas no resultado. As variações cambiais de títulos não monetários sãoreconhecidas no patrimônio. As variações no valor justo de títulos monetários e não monetários,classificados como disponíveis para venda, são reconhecidas no patrimônio.

(iii) Instrumentos financeiros derivativose atividades de hedge

Inicialmente, os derivativos são reconhecidos pelo valor justo na data em que um contrato de derivativosé celebrado e são, subsequentemente, remensurados ao seu valor justo com as variações do valor justolançadas contra resultado.

Embora a Companhia faça uso de derivativos com o objetivo de proteção, ela não aplica a chamadacontabilização de hedge (hedge accounting).

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

8 de 37

(c) Impairment de ativos financeiros

Ativos mensurados ao custo amortizado

A Companhia avalia em primeiro lugar se existe evidência objetiva de impairment.

O montante do prejuízo é mensurado como a diferença entre o valor contábil dos ativos e o valorpresente dos fluxos de caixa futuros estimados (excluindo os prejuízos de crédito futuro que não foramincorridos) descontados à taxa de juros em vigor original dos ativos financeiros. O valor contábil do ativoé reduzido e o valor do prejuízo é reconhecido na demonstração consolidada do resultado.

Se um empréstimo ou investimento mantido até o vencimento tiver uma taxa de juros variável, a taxa dedesconto para medir uma perda por impairment é a atual taxa efetiva de juros determinada de acordocom o contrato. Como um expediente prático, a Companhia pode mensurar o impairment com base novalor justo de um instrumento utilizando um preço de mercado observável. Se, num períodosubsequente, o valor da perda por impairment diminuir e a diminuição puder ser relacionadaobjetivamente com um evento que ocorreu após o impairment ser reconhecido (como uma melhoria naclassificação de crédito do devedor), a reversão da perda por impairment reconhecida anteriormenteserá reconhecida na demonstração do resultado consolidado.

(d) Contas a receber de clientes

As contas a receber de clientes são avaliadas no momento inicial pelo valor presente e deduzida aprovisão para créditos de liquidação duvidosa, quando aplicável. A provisão para créditos de liquidaçãoduvidosa é estabelecida quando existe uma evidência objetiva de que a Companhia não será capaz decobrar todos os valores devidos de acordo com os prazos originais das contas a receber. O valor daprovisão é a diferença entre o valor contábil e o valor recuperável.

(e) Estoques

Os estoques são apresentados pelo menor valor entre o custo e o valor líquido realizável. O custo édeterminado usando-se o método do custo médio ponderado. O custo dos produtos compreendesubstancialmente os custos de compra das máquinas e equipamentos para revenda.

(f) Bens em locação destinados à venda

Os ativos circulantes são classificados como Bens em locação destinados à venda quando seu valorcontábil for recuperável, principalmente, por meio de uma venda e quando essa venda for praticamentecerta. Estes ativos são avaliados pelo menor valor entre o valor contábil e o valor justo menos os custosde venda.

(g) Imobilizado

Terrenos, edifícios, móveis e utensílios, máquinas, equipamentos e veículos, são demonstrados pelocusto histórico de aquisição.

Bens destinados para locação adquiridos na modalidade de arrendamento financeiro, são registradostambém ao custo, deduzido da depreciação e o encargo financeiro do arrendamento é registrado comocusto dos serviços de locação, sendo a dívida integralmente registrada no passivo (Nota 15). A parceladestes bens que será disponibilizada à venda no próximo exercício é transferida para o ativo circulante -"Bens em locação destinados à venda".

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

9 de 37

A depreciação é calculada pelo método linear para baixar o custo de cada ativo de acordo com as taxasdivulgadas na Nota 15. Terrenos não são depreciados.

Ganhos e perdas em alienações são determinados pela comparação dos valores de alienação com o valorcontábil e são incluídos no resultado.

Os custos dos juros sobre empréstimos tomados para financiar a construção do imobilizado sãocapitalizados durante o período necessário para executar e preparar o ativo para o uso pretendido.

Reparos e manutenção são apropriados ao resultado durante o período em que são incorridos. O custodas principais renovações é incluído no valor contábil do ativo no momento em que for provável que osbenefícios econômicos futuros que ultrapassarem o padrão de desempenho inicialmente avaliado para oativo existente fluirão para a Companhia. As principais renovações são depreciadas ao longo da vida útilrestante do ativo relacionado. O valor contábil de itens ou peças substituídos é baixado.

Todos os outros reparos e manutenções são lançados em contrapartida ao resultado do exercício,quando incorridos.

Rubricas Anos

Bens para locação 4Edificações 25Equipamentos e instalações 10Veículos 5Móveis, utensílios e outros 10

O valor contábil de um ativo é imediatamente baixado para seu valor recuperável se o valor contábil doativo for maior do que seu valor recuperável estimado.

Ganhos e perdas de alienações são determinados pela comparação dos resultados com o valor contábil esão reconhecidos em "Outras receitas (despesas) operacionais, líquidas" na demonstração do resultado.

A Companhia não efetuou ajuste de custo atribuído, conforme indicado na Interpretação ICPC 10,considerando a revisão dos critérios utilizados para determinação da vida útil estimada dos bens, ondenão se identificou necessidade de ajustes, bem como por conta da dinâmica do negócio quedemanda investimentos constantes de atualização dos equipamentos e instalações de forma amanter os valores atualizados.

Em 2013, a Companhia efetuou a revisão da vida útil remanescente dos itens do ativo imobilizado e nãohouve a necessidade de alteração em relação as taxas de depreciação utilizadas no exercício de 2012.

(h) Impairment de ativos não financeiros

Os ativos que têm uma vida útil indefinida não estão sujeitos à amortização e são testados anualmentepara a verificação de impairment. Os ativos que estão sujeitos à amortização são revisados para averificação de impairment sempre que eventos ou mudanças nas circunstâncias indicarem que o valorcontábil pode não ser recuperável. Uma perda por impairment é reconhecida pelo valor ao qual o valorcontábil do ativo excede seu valor recuperável. Este último é o valor mais alto entre o valor justo de umativo menos os custos de venda e o seu valor em uso. Para fins de avaliação do impairment, os ativos sãoagrupados nos níveis mais baixos para os quais existam fluxos de caixa identificáveis separadamente

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

10 de 37

(Unidades Geradoras de Caixa (UGC)). Os ativos não financeiros, exceto o ágio, que tenham sofridoimpairment, são revisados subsequentemente para a análise de uma possível reversão do impairmentna data de apresentação do relatório.

(i) Contas a pagar aos fornecedores

As contas a pagar aos fornecedores são obrigações a pagar por bens ou serviços que foram adquiridos defornecedores no curso normal dos negócios, sendo classificadas como passivos circulantes se opagamento for devido no período de até um ano (ou no ciclo operacional normal dos negócios, ainda quemais longo). Caso contrário, as contas a pagar são apresentadas como passivo não circulante.

Elas são, inicialmente, reconhecidas pelo valor justo e, subsequentemente, mensuradas pelo custoamortizado com o uso do método de taxa efetiva de juros. Na prática, são normalmente reconhecidas aovalor da fatura correspondente.

(j) Empréstimos e financiamentos

Os empréstimos e financiamentos tomados são reconhecidos, inicialmente, pelo valor justo, norecebimento dos recursos, líquidos dos custos de transação.

Em seguida, os financiamentos tomados são apresentados pelo custo amortizado, isto é, acrescidos deencargos e juros proporcionais ao período incorrido (pro rata temporis). Qualquer diferença entre osvalores captados (líquidos dos custos da transação) e o valor de liquidação é reconhecida nademonstração do resultado durante o período em que os empréstimos estejam em aberto, utilizando ométodo da taxa efetiva de juros.

As taxas pagas no estabelecimento do empréstimo são reconhecidas como custos da transação doempréstimo, uma vez que seja provável que uma parte ou todo o empréstimo seja sacado. Nesse caso, ataxa é diferida até que o saque ocorra. Quando não houver evidências da probabilidade de saque de parteou da totalidade do empréstimo, a taxa é capitalizada como um pagamento antecipado de serviços deliquidez e amortizada durante o período do empréstimo ao qual se relaciona.

(k) Arrendamento mercantil

Os arrendamentos nos quais uma parcela significativa dos riscos e benefícios da propriedade é retidapelo arrendador, são classificados como arrendamentos operacionais. Os pagamentos efetuados paraarrendamentos operacionais (líquidos de quaisquer incentivos recebidos do arrendador) sãoreconhecidos na demonstração do resultado pelo método linear, durante o período do arrendamento.

A Companhia arrenda certos bens do imobilizado. Os arrendamentos do imobilizado, nos quais aCompanhia detém, substancialmente, todos os riscos e benefícios da propriedade, são classificados comoarrendamentos financeiros. Estes são capitalizados no início do arrendamento pelo menor valor entre ovalor justo do bem arrendado e o valor presente dos pagamentos mínimos do arrendamento.

Cada parcela paga do arrendamento é alocada, parte ao passivo e parte aos encargos financeiros, paraque, dessa forma, seja obtida uma taxa constante sobre o saldo da dívida em aberto. As obrigaçõescorrespondentes, líquidas dos encargos financeiros, são incluídas em outros passivos a longo prazo. Osjuros das despesas financeiras são reconhecidos na demonstração do resultado durante o período doarrendamento, para produzir uma taxa periódica constante de juros sobre o saldo remanescente dopassivo para cada período. O imobilizado adquirido por meio de arrendamentos financeiros édepreciado durante a vida útil do ativo.

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

11 de 37

(l) Provisões

As provisões são reconhecidas quando a Companhia tem uma obrigação presente legal ou implícitacomo resultado de eventos passados; é provável que uma saída de recursos seja necessária para liquidara obrigação e uma estimativa confiável do valor possa ser feita.

Quando a Companhia espera que uma provisão seja reembolsada, por exemplo, por um contrato deseguros, o reembolso é reconhecido como ativo separado, mas somente quando esse reembolso évirtualmente certo, ou seja, é mais que provável que ocorra.

A Companhia reconhece provisão para contratos onerosos quando os benefícios que se espera auferir deum contrato sejam menores do que os custos inevitáveis para satisfazer as obrigações assumidas pormeio do contrato.

As provisões são mensuradas pelo valor presente dos gastos que devem ser necessários para liquidar aobrigação, usando uma taxa antes dos efeitos tributários, a qual reflita as avaliações atuais de mercadodo valor do dinheiro no tempo e dos riscos específicos da obrigação. O aumento da obrigação emdecorrência da passagem do tempo é reconhecido como despesa financeira.

(m) Imposto de renda e contribuiçãosocial corrente e diferidos

As despesas de imposto de renda e contribuição social do período compreendem os impostos corrente ediferido. Os impostos sobre a renda são reconhecidos na demonstração do resultado, exceto naproporção em que estiverem relacionados com itens reconhecidos diretamente no patrimônio líquido ouno resultado abrangente. Nesse caso, o imposto também é reconhecido no patrimônio líquido ou noresultado abrangente.

O encargo de imposto de renda e contribuição social corrente é calculado com base nas leis tributáriaspromulgadas, ou substancialmente promulgadas, na data do balanço em que as controladas Companhiaatuam e geram lucro tributável. A administração avalia, periodicamente, as posições assumidas pelaCompanhia nas declarações de impostos de renda com relação às situações em que a regulamentaçãofiscal aplicável dá margem a interpretações. Estabelece provisões, quando apropriado, com base nosvalores estimados de pagamento às autoridades fiscais.

O imposto de renda e a contribuição social diferidos são calculados sobre os prejuízos fiscais do impostode renda, a base negativa de contribuição social e as correspondentes diferenças temporárias entre asbases de cálculo do imposto sobre ativos e passivos e os valores contábeis das demonstraçõesfinanceiras. As alíquotas desses impostos, definidas atualmente para determinação desses créditosdiferidos, são de 25% para o imposto de renda e de 9% para a contribuição social (Nota 23).

Impostos diferidos ativos são reconhecidos somente na proporção em que seja provável que o lucrofuturo tributável esteja disponível para ser utilizado na compensação das diferenças temporárias e/ouprejuízos fiscais, com base em projeções de resultados futuros elaboradas e fundamentadas empremissas internas e em cenários econômicos futuros que podem, portanto, sofrer alterações. Osimpostos de renda diferidos são reconhecidos sobre as diferenças temporárias decorrentes dosinvestimentos em controladas e coligadas, exceto quando o momento da reversão das diferençastemporárias seja controlado pela Companhia, e desde que seja provável que a diferença temporária nãoserá revertida em um futuro previsível.

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

12 de 37

(n) Benefícios a funcionários

Participação nos lucros

O reconhecimento dessa participação como passivo e despesa é usualmente efetuado quando doencerramento do exercício, momento em que o valor pode ser mensurado de maneira confiável pelaCompanhia.

(o) Capital social

As ações ordinárias e as preferenciais são classificadas no patrimônio líquido.

Os custos incrementais diretamente atribuíveis à emissão de novas ações ou opções são demonstradosno patrimônio líquido como uma dedução do valor captado, líquida de impostos.

(p) Reconhecimento da receita

A receita compreende o valor faturado pela venda de máquinas, peças e serviços. A receita pela venda demercadorias é reconhecida quando os riscos significativos e os benefícios de propriedade dasmercadorias são transferidos para o comprador.

A Companhia adota como política de reconhecimento de receita, portanto, a data em que o produto éentregue ao comprador. A receita e os custos pela prestação de serviços são reconhecidos quando daconclusão dos serviços realizados.

A receita de locação é reconhecida proporcionalmente a medida que decorre o prazo do contrato e seuvalor pode ser mensurado de forma confiável. Uma receita não é reconhecida se há uma incertezasignificativa da sua realização. A receita de locação da Companhia e suas controladas é compostabasicamente por locação de máquinas e equipamentos.

A receita financeira é reconhecida conforme o prazo decorrido pelo regime de competência, usando ométodo da taxa efetiva de juros. Quando uma perda (impairment) é identificada em relação a um contasa receber, a Companhia reduz o valor contábil para seu valor recuperável, que corresponde ao fluxo decaixa futuro estimado, descontado à taxa efetiva de juros original do instrumento. Subsequentemente, àmedida que o tempo passa, os juros são incorporados às contas a receber, em contrapartida de receitafinanceira. Essa receita financeira é calculada pela mesma taxa efetiva de juros utilizada para apurar ovalor recuperável, ou seja, a taxa original do instrumento.

(q) Distribuição de dividendos ejuros sobre capital próprio

A distribuição de dividendos e juros sobre capital próprio para os acionistas da Companhia éreconhecida como um passivo nas demonstrações financeiras da Companhia ao final do exercício, combase no estatuto social da Companhia. Qualquer valor acima do mínimo obrigatório somente éprovisionado na data em que são aprovados pelos acionistas, em Assembleia Geral. O benefício fiscal dosjuros sobre capital próprio é reconhecido na demonstração de resultado.

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

13 de 37

(r) Apresentação de informações por segmentos

As informações por segmentos operacionais são apresentadas de modo consistente com o relatóriointerno fornecido para o principal tomador de decisões operacionais. O principal tomador de decisõesoperacionais, responsável pela alocação de recursos e pela avaliação de desempenho dos segmentosoperacionais, é a Diretoria, também responsável pela tomada das decisões estratégicas do Grupo.

3 Estimativas e julgamentos contábeis críticos

As estimativas e os julgamentos contábeis são continuamente avaliados e baseiam-se na experiênciahistórica e em outros fatores, incluindo expectativas de eventos futuros, consideradas razoáveis para ascircunstâncias.

3.1 Estimativas e premissas contábeis críticas

Com base em premissas, a Companhia faz estimativas com relação ao futuro. Por definição, asestimativas contábeis resultantes raramente serão iguais aos respectivos resultados reais. As estimativase premissas que apresentam um risco significativo, com probabilidade de causar um ajuste relevante nosvalores contábeis de ativos e passivos para o próximo exercício social, estão contempladas a seguir.

(a) Valor justo de derivativos e outrosinstrumentos financeiros

O valor justo de instrumentos financeiros é avaliado por meio de informações disponíveis emetodologias de avaliação estabelecidas pela Administração. Entretanto, a interpretação dos dados demercado, bem como a seleção de métodos de avaliação requerem considerável julgamento e razoáveisestimativas para produzir o valor de realização mais adequado. Consequentemente, as estimativasapresentadas na Nota 7 não indicam necessariamente os montantes que poderão ser realizados nomercado corrente. O uso de diferentes hipóteses de mercado e/ou metodologias para estimativas podeter um efeito material nos valores de realização estimados.

(b) Benefícios fiscais de ICMS

A Companhia vem se beneficiando de incentivos fiscais de ICMS concedidos pelo Governo Estadual doParaná a empresas de Trading para importações pelo Porto de Paranaguá.

O Supremo Tribunal Federal (STF) proferiu decisões em Ações Diretas, declarando ainconstitucionalidade de diversas leis estaduais que concederam benefícios fiscais de ICMS sem prévioconvênio entre os Estados.

Embora não possua incentivos fiscais de ICMS julgados pelo STF a Companhia consultou seusassessores jurídicos, os quais emitiram parecer sobre o tema, a partir do qual a Companhia entende nãohaver passivo a ser registrado.

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

14 de 37

4 Gestão de risco financeiro

4.1 Fatores de risco financeiro

As atividades da Companhia o expõem a diversos riscos financeiros: risco de mercado (incluindo risco demoeda, risco de taxa de juros de valor justo, risco de taxa de juros de fluxo de caixa e risco de preço),risco de crédito e risco de liquidez. O programa de gestão de risco global se concentra naimprevisibilidade dos mercados financeiros e busca minimizar potenciais efeitos adversos nodesempenho financeiro da Companhia.

A gestão de risco é realizada pela tesouraria central, segundo as políticas aprovadas pela administração.A tesouraria identifica, avalia e protege a Companhia contra eventuais riscos financeiros em cooperaçãocom as unidades operacionais da Companhia. A Administração da Companhia estabelece princípios, porescrito, para a gestão de risco global, bem como para áreas específicas, como risco cambial, risco de taxade juros, risco de crédito, uso de instrumentos financeiros derivativos e não derivativos e investimentode excedentes de caixa.

(a) Risco do fluxo de caixa ou valor justoassociado com taxa de juros

Considerando que a Companhia não tem ativos significativos em que incidam juros, o resultado e osfluxos de caixa operacionais são, substancialmente, independentes das mudanças nas taxas de juros domercado.

O risco de taxa de juros decorre de empréstimos de longo prazo. Os empréstimos emitidos às taxasvariáveis expõem a Companhia ao risco de taxa de juros de fluxo de caixa. Os empréstimos emitidos àstaxas fixas expõem a Companhia ao risco de valor justo associado à taxa de juros. A política é a demanter aproximadamente 80% de seus empréstimos com pagamento em taxa de juros fixa. Durante2013 e 2012, os empréstimos às taxas variáveis eram mantidos à CDI e em TJLP.

A Companhia analisa sua exposição à taxa de juros de forma dinâmica. São simulados diversos cenárioslevando em consideração refinanciamento, renovação de posições existentes, financiamento e hedgealternativos. Com base nesses cenários, define uma mudança razoável na taxa de juros e calcula oimpacto sobre o resultado. Para cada simulação, é usada a mesma mudança na taxa de juros para todasas moedas. Os cenários são elaborados somente para os passivos que representam as principais posiçõescom juros.

(b) Risco de crédito

O risco de crédito é administrado corporativamente. O risco de crédito decorre de caixa e equivalentesde caixa, depósitos em bancos e instituições financeiras, bem como de exposições de crédito a clientes doatacado e do varejo, incluindo contas a receber em aberto e operações compromissadas.

A área de análise de crédito avalia a qualidade do crédito do cliente, levando em consideração suaposição financeira, experiência passada e outros fatores. Os limites de riscos individuais sãodeterminados com base em classificações internas ou externas de acordo com os limites determinadospela Administração da Companhia. A utilização de limites de crédito é monitorada regularmente. Asvendas para clientes do varejo são liquidadas em dinheiro ou por meio dos principais cartões de créditoexistentes no mercado.

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

15 de 37

Não foi ultrapassado nenhum limite de crédito durante o exercício, e a administração não esperanenhuma perda decorrente de inadimplência dessas contrapartes.

(c) Risco de liquidez

A previsão de fluxo de caixa é realizada nas entidades operacionais e agregada pelo departamento deFinanças. Este departamento monitora as previsões contínuas das exigências de liquidez para assegurarque ele tenha caixa suficiente para atender às necessidades operacionais. Também mantém espaço livresuficiente em suas linhas de crédito compromissadas disponíveis a qualquer momento, a fim de que aCompanhia não ultrapasse os limites ou cláusulas do empréstimo (quando aplicável) em qualquer umade suas linhas de crédito. Essa previsão leva em consideração os planos de financiamento da dívida,cumprimento de cláusulas, cumprimento das metas internas do quociente do balanço patrimonial e, seaplicável, exigências regulatórias externas ou legais - por exemplo, restrições de moeda.

(d) Risco cambial

A Companhia tem parte de suas compras de máquinas para revenda e aluguel feitas no mercado externoe está exposta ao risco cambial decorrente de exposição com relação ao dólar dos Estados Unidos. Em 31de dezembro de 2013, haviam aproximadamente US$ 38 milhões em pedidos firmados. Para cobrir orisco com esta exposição, são contratadas operações denominadas "NDF Forward" que garantem que omontante exposto não seja realizado em taxa cambial superior às precificadas a um valor futuro queconsidera a média dos juros locais e internacionais, mas que mantém um valor mínimo até onde não háobrigação de liquidação por parte da companhia contratante.

Em 31 de dezembro de 2013, nenhum dos contratos vigentes haviam ultrapassado o valor mínimo ouentão ultrapassado a taxa cambial futura estipulada, de forma que não geraram qualquer recebimentoou desembolso, situação mantida até a presente data. Desta forma, nenhum efeito foi contabilizado.

Os empréstimos e financiamentos contratados em linhas externas já foram firmados com derivativosembutidos, trocando a exposição cambial por taxas atreladas ao CDI.

Em 31 de dezembro de 2013 os ativos mantidos em contas a receber de clientes e os passivos a pagarcom fornecedores não estão vinculadas à moeda estrangeira, com isto a empresa não esta sujeita avariações cambiais para recebíveis e obrigações financeiras, exceto aqueles acima já comentados.

4.2 Gestão de capital

Os objetivos da Companhia ao administrar seu capital são os de salvaguardar a sua capacidade decontinuidade para oferecer retorno aos acionistas e benefícios às outras partes interessadas, além demanter uma estrutura de capital ideal para reduzir esse custo.

Para manter ou ajustar a estrutura do capital, a Companhia pode rever a política de pagamento dedividendos, devolver capital aos acionistas ou, ainda, emitir novas ações ou vender ativos para reduzir,por exemplo, o nível de endividamento.

Condizente com outras companhias do setor, a Companhia monitora o capital com base no índice dealavancagem financeira. Esse índice corresponde à dívida líquida dividida pelo capital total. A dívidalíquida, por sua vez, corresponde ao total de empréstimos (incluindo empréstimos de curto e longoprazos, conforme demonstrado no balanço patrimonial consolidado), subtraído do montante de caixa eequivalentes de caixa. O capital total é apurado através da soma do patrimônio líquido, conformedemonstrado no balanço patrimonial consolidado, com a dívida líquida.

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

16 de 37

Em 2013 índices de alavancagem financeira em31 de dezembro de 2013 e 2012 podem ser assim sumariados:

2013 2012

Total dos empréstimos e financiamentos 258.972 152.356Menos: caixa e equivalentes de caixa (69.279) (52.331)

Dívida líquida 189.693 99.806

Total do patrimônio líquido 129.606 114.335

Total do capital 319.299 214.141

Índice de alavancagem financeira - % 59 47

5 Instrumentos financeiros nãoderivativos por categoria

2013 2012

Ativos financeirosEmpréstimos e recebíveis:

Caixa e equivalentes de caixa 69.279 52.331Contas a receber de clientes 238.056 194.583Adiantamentos a fornecedores 3.212 2.982Partes relacionadas (líquidas) 5.397 4.348Depósitos judiciais 1.560 1.507

317.504 255.751

Passivos financeirosAvaliados ao custo amortizado:

Fornecedores 254.809 212.621Empréstimos e financiamentos 258.972 152.356Adiantamentos de clientes 8.733 5.122Programa de recuperação fiscal - REFIS 375 1.698

522.889 372.117

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

17 de 37

6 Qualidade do crédito dos ativos financeiros

A qualidade do crédito dos ativos financeiros que não estão vencidos ou impaired pode ser avaliadamediante referência às informações históricas sobre os índices de inadimplência de contrapartes:

2013 2012

Contrapartes sem classificação externa de créditoGrupo 1 52.083 34.257Grupo 2 6.031 7.332Grupo 3 179.942 152.994

Total de contas a receber de clientes 238.056 194.583

Conta-corrente e depósitos bancários de curto prazoBancos de renome no mercado 69.279 52.331

. Grupo 1 - novos clientes/partes relacionadas (menos de seis meses de relacionamento).

. Grupo 2 - clientes/partes relacionadas existentes (mais de seis meses de relacionamento) seminadimplência no passado.

. Grupo 3 - clientes/partes relacionadas existentes (mais de seis meses de relacionamento) comalgumas inadimplências no passado. Todas as inadimplências foram totalmente recuperadas.

Nenhum dos ativos financeiros totalmente adimplentes foi renegociado no último exercício. Nenhumdos empréstimos com partes relacionadas está vencido ou impaired.

7 Instrumentos financeiros derivativos(controladora e consolidado)

2013 2012

Ativo Passivo Ativo

Swap de taxa de juros - hedge de fluxo de caixa 4.435 5.445Premio de opção de venda 367Venda de opção de compra 311

4.802 311 5.445

O valor das operações com derivativos foi calculado e representa o valor de mercado para a reversão dasoperações na data de encerramento do período. O valor justo total de um derivativo de hedge éclassificado como ativo ou passivo não circulante, se o período remanescente para o vencimento do itemprotegido por hedge for superior a 12 meses, e, como ativo ou passivo circulante se o períodoremanescente para o vencimento do item protegido por hedge for inferior a 12 meses.

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

18 de 37

As operações de derivativos financeiros contratadas pela Companhia não demandam margens emgarantia, apenas sendo realizados ajustes de valores, a crédito ou a débito, nas datas pactuadas.

(a) Swap de taxas de juros - CDI x US$

Os valores de referência (notional) dos contratos de Swap de taxas de juros, em aberto em31 de dezembro de 2013 correspondem a R$ 35.936.

Com o objetivo de se proteger frente à volatilidade das exposições passivas (taxas de juros em CDI)decorrentes de empréstimos e financiamentos, a Companhia contratou operações de Swap, negociadasna Bolsa de Mercadorias e Futuros, e registrados na CETIP, cujos saldos de face apresentam os seguintesmontantes e condições:

Ativo daCompanhia

Passivo daCompanhia

Valor inicial VencimentoCotaçãoinicial Cotação final

Taxa dejuros linear

Taxa de jurosexponencial

10.000 23/06/2014 1,5880 Dólar PTAX venda 4% a.a. 14,87% a.a.10.000 12/05/2014 1,6186 Dólar PTAX venda 4,1% a.a. 115% CDI15.000 10/04/2018 1,9920 Dólar PTAX venda 5,12% a.a. CDI +2,72%a.a.

(b) Contratos de câmbio a termo (forward)

Os valores de referência (notional) dos contratos de câmbio a termo, em aberto em 31 de dezembro de2013, totalizam R$ 15.936 (USD 6.803).

Com o objetivo de se proteger frente à volatilidade das futuras exposições ativas e passivas, da moedadólar americano, decorrentes do exposto total (fluxo de caixa), em 31 de dezembro de 2013, aCompanhia contratou operações de "compra" de moeda a termo Non Deliverable Forward (NDF), emdólares americanos, nos seguintes montantes e condições:

Ativo daCompanhia

Passivo daCompanhia

Banco Contrato Valor inicial VencimentoCotação

inicialCotaçãofinal

Taxa dejuros linear

Taxa de jurosexponencial

Itaú 109.813.0300.61300 15.936.000 26/03/2018 1,9920Dólar PTAXvenda 5,12% a.a. 3,15% a.a.

(c) Contratos de opção ("compra e venda")

Uma porcentagem das importações da Companhia é mantida em dólares americanos no montante deUSD 22.200 mil e refere-se a Swap de Compra com Opção de Venda e Venda com Opção de Compra.

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

19 de 37

(i) Venda de opção de compra e compra de opção de venda

Vencimento Prêmio

Quantidade(USD emunidades)

Taxa deexercício Knock-in

24/01/2014 151 2.000.000 2,4225 2,14023/01/2014 Não aplicável 5.200.000 2,3800 2,14024/02/2014 627 7.500.000 2,3800 2,19524/03/2014 650 7.500.000 2,3800 2,187

Total 22.200.000

As operações são realizadas com uma opção de compra e uma opção de venda que delimitam uma bandaonde, caso não haja extrapolação, os contratos se anulam. Desta forma, a exposição fica assegurada paraos valores que extrapolem o limite superior e, com base em suas operações de venda, compensam osvalores quando o limite inferior da banda é extrapolado.

8 Caixa e equivalentes de caixa

2013 2012

Recursos em banco e em caixa 2.778 1.052Aplicações financeiras 66.501 51.279

69.279 52.331

Os recursos em aplicações financeiras compreendem substancialmente Fundos Exclusivos cujo alvo deremuneração é 102% da taxa Certificado de Depósitos Interbancários (CDI) ao ano, todos com liquidezimediata.

9 Contas a receber de clientes

São compostas por vendas efetuadas exclusivamente no mercado interno, a análise de vencimentosdessas contas a receber está apresentada abaixo:

2013 2012

A vencer e vencidos até três meses 229.002 187.822Vencidos de três a seis meses 4.202 3.363Vencidos há mais de seis meses 5.873 3.398(-) Provisão para créditos de liquidação duvidosa (1.021)

238.056 194.583

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

20 de 37

10 Estoques

2013 2012

Peças 36.905 31.237Máquinas e equipamentos 120.995 65.086Ordens de serviço em aberto 1.885 2.029Almoxarifado 1.129 1.591

160.914 99.943

Em 31 de dezembro de 2013 e de 2012 não há itens de estoque dados em garantia.

11 Tributos a recuperar

2013 2012

Imposto sobre Circulação de Mercadorias e Serviços (ICMS) 20.934 9.443Instituto Nacional do Seguro

Social (INSS) 964 712Imposto de Renda Retido na Fonte (IRRF) 155Antecipação CSL 672 389Antecipação IRPJ 1.360 692PIS/COFINS a compensar (i) 1.242Outros 758 260

24.688 12.893

(i) Refere-se a créditos extemporâneos tomados sobre compra de peças sujeitas ao regime monofásico, aplicadas nasmáquinas destinadas a locação.

12 Títulos e outras contas a receber –Longo prazo

2013 2012

Precatório 1.036 1.036

Em 20 de agosto de 2004, a Companhia adquiriu precatórios da União, devidamente registrado peranteo Tributal Regional Federal da 1a Região sob no 2004.01.00.029024-9, através de outros portadores. Deacordo com o parecer dos assessores jurídicos da Companhia, o referido ativo é passível de realizaçãoatravés de venda a terceiros.

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

21 de 37

13 Transações e saldos compartes relacionadas – Longo prazo

(a) Saldos

Mútuos

2013 2012

Ativos Passivos Ativos Passivos

Sociedade ligada - Curipeças (496) (1.180)Sociedades acionistas

BR Geradores 2.281SUPERTEK 415 388SINERGIA 853SINERGIAS 8.342SITECH 650PESA Imóveis 127PSAI - Pesa Industrial S.A. 246PESA - Equipamentos Usados S.A. (3.899)Outros acionistas 1.567 451

Total 5.893 (496) 9.427 (5.079)

(b) Transações

Vendas de máquinas,peças e serviços

Compras depeças e serviços

2013 2012 2013 2012

Sociedades ligadasCuripeças Comércio de Peças

e Tratores Usados Ltda. 1.926 2.883 7.569 6.725

Total 1.926 2.883 7.569 6.725

As operações realizadas com a empresa Curipeças, decorre da aquisição de peças usadas. O prazo médiode vencimento é de 30 dias.

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

22 de 37

As demais operações realizadas com as sociedades acionistas referem-se a mútuos sobre os quais nãoincidem encargos, sem prazos de vencimento.

CURIPEÇAS Curipeças Comércio de Peças e Tratores Usados Ltda.PSAI Pesa Industrial S.A.SINERGIAS Sinergias Empreendimentos e Participações Ltda.SUPERTEK Comércio e Serviços de Importação e Exportação S.A.

Remuneração do pessoal-chaveda administração

O pessoal-chave da administração inclui os diretores e principais administradores. A remuneração pagaou a pagar por serviços de empregados está demonstrada a seguir:

2013 2012

Salários e encargos 2.622 2.455Honorários de diretoria 704 710Participação nos lucros 1.827 1.312

5.153 4.477

14 Investimentos

(a) Informações sobre o investimento

Quantidadede ações

Participaçãoda

Companhiano capital

integralizado-%

Patrimôniolíquido

Lucrolíquido

(prejuízo doexercício)

Em 31 de dezembro de 2012PESA Equipamentos

Usados S.A. 9.000 100 4.558 388PESA Industrial S.A. 185.306 100 271 (14)

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

23 de 37

(b) Movimentação dos investimentos

PESAEquipamentos

Usados S.A.PESA

Industrial S.A. Total

Saldos em 31 de dezembro de 2011 4.170 285 4.455Ajuste de equivalência patrimonial 388 (14) 374

Saldos em 31 de dezembro de 2012 4.558 271 4.829Ajuste por incorporação (4.558) (271) (4.829)

Saldos em 31 de dezembro de 2013

(c) Outras informações relevantessobre os investimentos

Em 2011, a Companhia internalizou todas as atividades de venda de Equipamentos Usados realizadaspela investida PESA Usados, bem como as atividades de industrialização que eram efetuadas pela PesaIndustrial. O resultado das atividades apuradas nestas empresas até a data de transferência dasatividades estão registradas na Controladora por Equivalência Patrimonial.

Em 28 de fevereiro de 2013, a Companhia incorporou os ativos e passivos das controladas Pesa Usados ePesa Industrial, finalizando assim o processo de internalização da operação de suas controladas. Estaoperação gerou um acréscimo de R$ 701 nos ativos da Companhia e não teve impactos no resultado.

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

24 de 37

15 Imobilizado

Bens para Edificações e Equipamentos Móveis e Imobilizadoem andamento

Imobilizadolocação Terrenos benfeitorias e instalações Veículos utensílios total

Valor residual em 31 de dezembro de 2011 78.879 230 97 5.301 3.404 1.513 902 90.326

Aquisições 68.455 3 1.009 2.962 116 72.544Alienações (3.854) (3) (483) (2.549) (94) (6.983)Depreciação (42.822) (5) (1.206) (861) (308) (45.201)

Em 31 de dezembro de 2012 100.658 230 93 4.621 2.956 1.227 902 110.687

Custo total 266.388 230 103 12.886 7.389 3.009 902 290.906Depreciação acumulada (165.730) (10) (8.265) (4.433) (1.782) (180.220)

Valor residual em 31 de dezembro de 2012 100.658 230 93 4.621 2.956 1.227 902 110.687

Aquisições 111.987 129 1.107 5.174 1.740 1.152 19.300 140.589Alienações (4.521) (56) (293) (4.870)Transferências para mantidos para venda (16.678) (16.678)Depreciação (49.905) (4) (1.190) (982) (292) (52.373)

Em 31 de dezembro de 2013 141.541 359 1.196 8.549 3.421 2.087 20.202 177.355

Custo total 271.522 359 1.210 18.023 7.944 4.161 20.202 323.421Depreciação acumulada (129.981) (14) (9.474) (4.523) (2.074) (146.066)

Valor residual em 31 de dezembro de 2013 141.541 359 1.196 8.549 3.421 2.087 20.202 177.355

Taxas anuais de depreciação - % 25% 4% 10% 20% 10% 10%

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

25 de 37

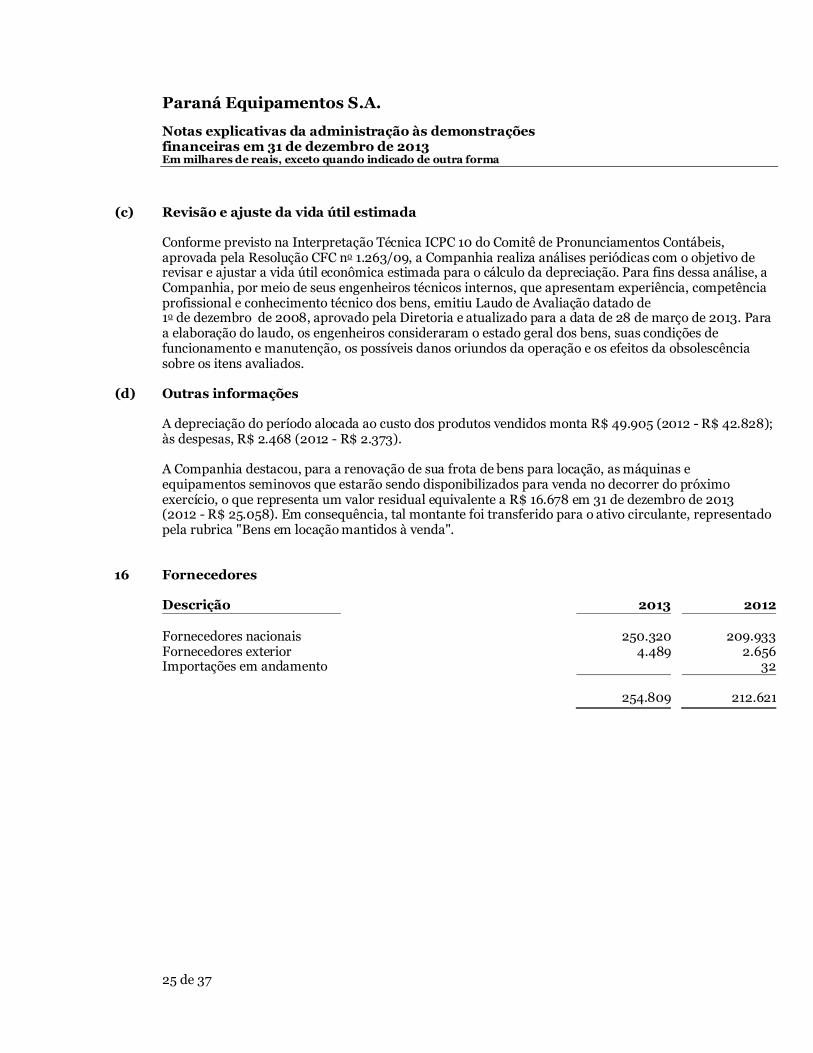

(c) Revisão e ajuste da vida útil estimada

Conforme previsto na Interpretação Técnica ICPC 10 do Comitê de Pronunciamentos Contábeis,aprovada pela Resolução CFC no 1.263/09, a Companhia realiza análises periódicas com o objetivo derevisar e ajustar a vida útil econômica estimada para o cálculo da depreciação. Para fins dessa análise, aCompanhia, por meio de seus engenheiros técnicos internos, que apresentam experiência, competênciaprofissional e conhecimento técnico dos bens, emitiu Laudo de Avaliação datado de1o de dezembro de 2008, aprovado pela Diretoria e atualizado para a data de 28 de março de 2013. Paraa elaboração do laudo, os engenheiros consideraram o estado geral dos bens, suas condições defuncionamento e manutenção, os possíveis danos oriundos da operação e os efeitos da obsolescênciasobre os itens avaliados.

(d) Outras informações

A depreciação do período alocada ao custo dos produtos vendidos monta R$ 49.905 (2012 - R$ 42.828);às despesas, R$ 2.468 (2012 - R$ 2.373).

A Companhia destacou, para a renovação de sua frota de bens para locação, as máquinas eequipamentos seminovos que estarão sendo disponibilizados para venda no decorrer do próximoexercício, o que representa um valor residual equivalente a R$ 16.678 em 31 de dezembro de 2013(2012 - R$ 25.058). Em consequência, tal montante foi transferido para o ativo circulante, representadopela rubrica "Bens em locação mantidos à venda".

16 Fornecedores

Descrição 2013 2012

Fornecedores nacionais 250.320 209.933Fornecedores exterior 4.489 2.656Importações em andamento 32

254.809 212.621

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

26 de 37

17 Empréstimos e financiamentos

EncargosDescrição financeiros(%) 2013 2012

Mutuo:16,57% a.a. 2.134 4.0647,54% a.a. 238 763

Capital de giro:Em moeda local 12,12% a 15,50% a.a. 45.779 46.678

CDI + 2,92% a.a. 13.080CDI + 3,15% a.a. 17.044CDI + 2,72% a.a. 15.409CDI + 1,41% a.a. 54

98,5% CDI 22.9638,86% a.a. 8.054

Em moeda estrangeira(*) 115% CDI a.a. 9.23314,87% a.a. 6.83915,03% a.a. 8.012

FINAME TJLP + 4,40 a14% a.a 11.643

4,5% a 13% a.a. 65.289 18.211

Arrendamento financeiro 4,17% a 13,73% a .a. 68.92815,12% a 18,36% a.a. 42.38411,82% a 16,42% a.a. 4.529

258.972 152.355

MenosParcela do circulante (135.898) (71.389)

Não circulante 123.074 80.967

(*) Com derivativos que já pactuam os encargos apresentados.

Os montantes ao longo prazo têm a seguinte composição, por ano de vencimento:

2013 2012

2014 20.9452015 68282 39.7572016 36.510 6.1822017 15.564 14.0832018 2.718

123.074 81.225

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

27 de 37

Abreviaturas:

CDI - Certificados de Depósitos InterbancáriosFINAME - Fundo de Financiamento para Aquisição de Máquinas e Equipamentos IndustriaisFINIMP - Financiamento à ImportaçãoTJLP - Taxa de Juros de Longo PrazoV.C - Variação Cambial

A Companhia não possui contratos com cláusulas restritivas (debt covenants).

18 Tributos a pagar - Circulante

2013 2012

PIS e COFINS a pagar 884 1.059IR e CS a pagar 2.725 1.289ICMS a pagar 858 2.854ICMS - Parcelado (i) 226 396ISS a pagar 241 40Demais impostos 308 959

Circulante 5.242 6.597

(i) O pedido de parcelamento do ICMS foi deferido em 15 de dezembro de 2009 e será pago em 60 parcelas mensais econsecutivas, sem garantias constituídas.

19 Programa de Recuperação Fiscal (REFIS)

Em novembro de 2009, a Companhia aderiu ao Programa de Recuperação Fiscal, instituído pela Leino 11.941/09 e pela Medida Provisória no 470/2009, visando equalizar e regularizar os passivos fiscaispor meio de um sistema especial de pagamento e de parcelamento de suas obrigações fiscais eprevidenciárias.

As condições gerais desse parcelamento podem ser assim resumidas:

(a) Parcelamento efetuado em 180 meses para os novos parcelamentos e em 7 meses para o saldo deparcelamentos anteriores.

(b) Abrangência dos débitos parcelados:

Principal atualizado

2013 2012

Saldo inicial 1.698 2.123Movimentações

(-) Pagamentos (1.388) (596)Atualizações 65 171

Consolidação de débitos tributário cfe. Lei no 11.941/09 375 1.698

MenosCirculante (375) (926)

Não circulante 772

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

28 de 37

(i) Auto de infração pelo não recolhimento de contribuição previdenciária sobre cartão premiaçãoconcedido aos gerentes e diretores da Companhia entre fevereiro de 2004 e novembro de 2008. Nãohavia processo judicial em andamento.

(ii) Parcelamento de PIS e COFINS deferido em 6 de janeiro de 2006, a ser pago em 59 parcelas e atualizadopela taxa SELIC, sem garantias constituídas, incluído no REFIS da crise.

(c) O ganho correspondente à redução das multas de mora e de ofício, anteriormente contabilizadas nopassivo, no valor de R$ 288, foi registrado na conta "Despesas financeiras", como estorno de juroslançados.

(d) O valor de prejuízos fiscais e de bases negativas de contribuição social, utilizado para liquidação dosdébitos, em 31 de dezembro de 2009, estão abaixo apresentados:

Multa Juros Total

Débitos consolidados 179 719 898

Como consequência da adesão ao REFIS, a Companhia obriga-se ao pagamento das parcelas sem atrasosuperior a três meses, bem como a desistência das ações judiciais e renúncia a qualquer alegação dedireito sobre a qual se funda as referidas ações, sob pena de imediata rescisão do parcelamento e,consequentemente, perda dos benefícios anteriormente mencionados.

20 Contingências

Trabalhistas Cíveis Total

ProvisõesEm 31 de dezembro de 2012 581 488 1.069PagamentosConstituições

Em 31 de dezembro de 2013 581 488 1.069

Depósitos judiciaisEm 31 de dezembro de 2012 593 914 1.507Pagamentos (17) (17)Constituições 70 70

Em 31 de dezembro de 2013 646 914 1.560

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

29 de 37

Perdas possíveis, não provisionadas no balanço

A Companhia tem ações de naturezas tributárias, cível e trabalhista, envolvendo riscos de perdaclassificados pela administração como possíveis, com base na avaliação de seus consultores jurídicos,conforme composição abaixo:

2013 2012

Trabalhistas 1.984 1.805Cíveis 2.820 2.510Tributários 4.041 3.893

8.845 8.208

21 Patrimônio líquido

(a) Capital social

Em 31 de dezembro de 2013 e de 2012, o capital social é composto por 80.000 ações sem valor nominalde acionistas pessoas físicas, residentes no país, sendo 40.000 ações ordinárias e 40.000 açõespreferenciais.

As ações preferenciais, sem direito a voto, concorrerão aos dividendos em igualdade de condições com asações ordinárias, acrescidas de 10% sobre o valor pago a estas últimas.

Em 31 de dezembro de 2013, a Companhia aumentou seu capital social como forma através de recursosoriundos de Lucros acumulados no montante de R$ 5.033 sendo que este aumento de capital não gerounenhuma alteração no percentual de participação dos acionistas.

(b) Destinação do lucro aos administradores

Conforme previsto no Estatuto Social da Companhia, poderá ser destinado até 25% do lucro líquidoapurado anualmente, após os efeitos fiscais, a título de remuneração dos administradores, desde que noexercício social correspondente, tenha sido atribuído aos acionistas o dividendo mínimo obrigatório.

(c) Reservas de lucros - legal

A reserva legal é constituída a partir do lucro líquido do exercício, aplicando-se o percentual de 5%,antes de qualquer outra destinação, e não excederá a 20% do capital social.

(d) Reserva de lucros - para expansão

A reserva para expansão refere-se à retenção do saldo remanescente de lucros acumulados, a fim deatender ao projeto de crescimento dos negócios estabelecido no plano de investimentos, conformeorçamento de capital aprovado e proposto pelos administradores da Companhia, para ser deliberado naAssembleia Geral dos Acionistas, em observância ao artigo 196 da Lei das Sociedades por Ações.

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

30 de 37

(e) Dividendos e juros sobre o capital próprio

O Estatuto prevê o pagamento de dividendo anual mínimo de 25% sobre o lucro líquido do exercício,calculado nos termos da legislação societária.

O cálculo dos dividendos e juros sobre o capital próprio propostos está a seguir resumido:

2013 2012

Lucro líquido do exercício 31.327 25.609(-) Reserva legal - 5%, limitado a 20% do capital social (1.566) (1.280)

Base de cálculo dos dividendos propostos 29.761 24.329

Percentual sobre a base de cálculo 25% 25%

Dividendos obrigatórios 7.440 6.082Dividendos adicionais propostos 8.616 5.113

16.056 11.195

Parcela atribuída às ações ordináriasR$ 180,63 por ação (em 2012 - R$ 125,95 por ação) 7.225 5.038

Parcela atribuída às ações preferenciaisR$ 220,77 por ação (em 2012 - R$ 153,93 por ação) 8.831 6.157

16.056 11.195

22 Imposto de renda e contribuição social

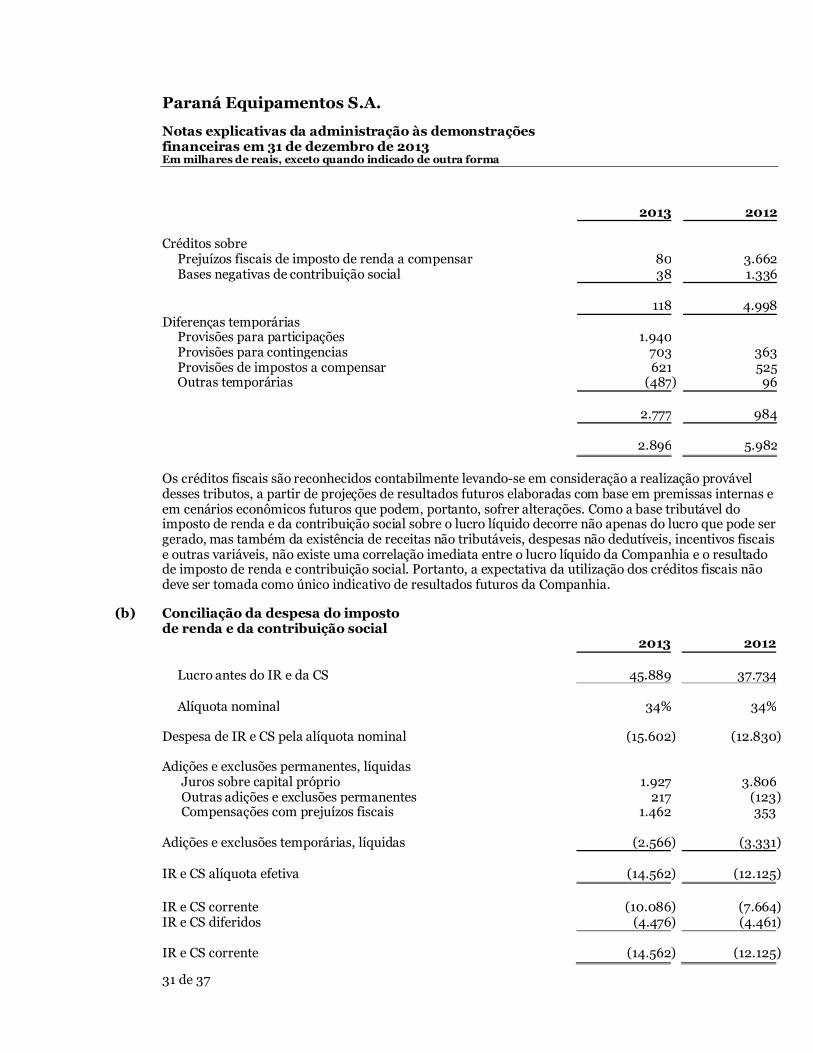

(a) Tributos diferidos

Em 31 de dezembro de 2013, a Companhia possuía créditos tributários diferidos no montante deR$ 2.896 (2012 - R$ 5.982), registrados contabilmente, calculados sobre a totalidade de seus prejuízosfiscais para fins de imposto de renda, base negativa de contribuição social e diferenças temporárias,imprescritíveis, para serem compensados com lucros tributários futuros, de acordo com os limitesestabelecidos pela legislação fiscal vigente, composto conforme abaixo demonstrado:

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

31 de 37

2013 2012

Créditos sobrePrejuízos fiscais de imposto de renda a compensar 80 3.662Bases negativas de contribuição social 38 1.336

118 4.998Diferenças temporárias

Provisões para participações 1.940Provisões para contingencias 703 363Provisões de impostos a compensar 621 525Outras temporárias (487) 96

2.777 984

2.896 5.982

Os créditos fiscais são reconhecidos contabilmente levando-se em consideração a realização prováveldesses tributos, a partir de projeções de resultados futuros elaboradas com base em premissas internas eem cenários econômicos futuros que podem, portanto, sofrer alterações. Como a base tributável doimposto de renda e da contribuição social sobre o lucro líquido decorre não apenas do lucro que pode sergerado, mas também da existência de receitas não tributáveis, despesas não dedutíveis, incentivos fiscaise outras variáveis, não existe uma correlação imediata entre o lucro líquido da Companhia e o resultadode imposto de renda e contribuição social. Portanto, a expectativa da utilização dos créditos fiscais nãodeve ser tomada como único indicativo de resultados futuros da Companhia.

(b) Conciliação da despesa do impostode renda e da contribuição social

2013 2012

Lucro antes do IR e da CS 45.889 37.734

Alíquota nominal 34% 34%

Despesa de IR e CS pela alíquota nominal (15.602) (12.830)

Adições e exclusões permanentes, líquidasJuros sobre capital próprio 1.927 3.806Outras adições e exclusões permanentes 217 (123)Compensações com prejuízos fiscais 1.462 353

Adições e exclusões temporárias, líquidas (2.566) (3.331)

IR e CS alíquota efetiva (14.562) (12.125)

IR e CS corrente (10.086) (7.664)IR e CS diferidos (4.476) (4.461)

IR e CS corrente (14.562) (12.125)

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

32 de 37

23 Composição da receita líquida

2013 2012Receita bruta de vendas e serviços

Vendas de produtos e locações de equipamentos 1.088.150 975.187Prestação de serviços 55.432 36.851(-) Tributos sobre vendas e serviços prestados (120.067) (112.429)

Receita líquida das vendas e serviços 1.023.515 899.609

24 Despesas por natureza

2013 2012

Variações nos estoques de máquinas e peçasMáquinas e peças (725.671) (646.869)Despesas de benefícios a empregados (78.849) (66.727)Encargos de depreciação, amortização e impairment (52.373) (45.201)Despesas de transportes (11.628) (17.983)Custos de publicidade (1.921) (1.954)Pagamentos de alugueis e arrendamentos (9.013) (3.899)Serviços de terceiros (22.602) (19.287)Outras despesas, líquidas (51.614) (44.154)

Custo total das vendas, custos de distribuiçãoe despesas administrativas e de vendas (953.671) (846.074)

Composição das despesas por categoria:Custo dos produtos vendidos, das locações

e dos serviços prestados (867.208) (754.896)Com vendas (48.941) (45.949)Despesas gerais e administrativas (43.891) (41.786)Outras receitas (despesas) operacionais, líquidas 6.369 (3.443)

(953.671) (846.074)

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

33 de 37

25 Receitas e despesas financeiras

2013 2012

Despesas financeirasJuros pagos/incorridos (17.606) (10.987)Juros sobre operações de arrendamento (8.327) (10.251)Despesas bancárias (1.252) (1.994)Despesas com operações de hedge/Swap (241)

(27.185) (23.473)

Receitas financeirasJuros auferidos 8.177 4.984Descontos obtidos 28 194Variação cambial ativa 103 2.119Receita operações hedge/Swap 72 3.700Outras receitas financeiras 442 1.040

Receitas financeiras 8.822 12.037

Despesas financeiras, líquidas (18.363) (11.436)

26 Despesas de benefícios a empregados

2013 2012

Salários 48.759 31.838Comissões de vendas 5.073 4.287Custos previdenciários 25.017 16.087

78.849 52.212

Número de empregados (média anual) 984 985

27 Seguros

A Companhia possui um programa de gerenciamento de riscos com o objetivo de delimitá-los, buscandono mercado coberturas compatíveis com seu porte e suas operações. As coberturas foram contratadaspor montantes considerados suficientes pela administração para cobrir eventuais sinistros,considerando a natureza da sua atividade, os riscos envolvidos em suas operações e a orientação de seusconsultores de seguros.

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

34 de 37

Em 31 de dezembro de 2013, a Companhia possuía como principal apólice de seguro contratada comterceiros:

RamosImportâncias

seguradas

Incêndio e avarias de bens do imobilizado e dos estoques 92.700Responsabilidade civil 9.000

28 Informações por segmento de negócios

A administração da Companhia determinou os segmentos operacionais com base na informaçãorevisada pelo comitê diretivo estratégico com o objetivo de alocar os recursos e a avaliação dedesempenho entre os segmentos.

A administração da Companhia e suas controladas considera o negócio tanto da perspectiva geográficaquanto de produto. Geograficamente, a administração considera o desempenho nos Estados do Paraná,Santa Catarina e Rio Grande do Sul. Na perspectiva de produto, a administração separadamenteconsidera as atividades de venda de máquinas, venda de peças, prestação de serviços e locação deequipamentos, nas suas geografias. A atividade de locação tem em sua receita a venda de equipamentosdo ativo imobilizado. Os segmentos atuam, basicamente, com a venda de Máquinas e equipamentos damarca Caterpillar.

Embora a Companhia tenha estabelecimentos nos Estados de São Paulo, Minas Gerais e Espírito Santo,o resultado destes Estados não atingiu o critério quantitativo requerido pelo IFRS/CPC para segmentosreportáveis, a administração concluiu que os resultados destes Estados deveriam ser reportadosjuntamente com os resultados do segmento Paraná. Os resultados destes estabelecimentos sãomonitorados de perto pelo Comitê Diretivo Estratégico como regiões de crescimento potencial,principalmente, para o produto de locação de equipamentos e com expectativa de contribuirsignificativamente para as receitas da Companhia no futuro.

A atividade de manufatura de equipamentos está, basicamente, relacionado à venda de máquinas epeças, distribuídas geograficamente em seus segmentos. Essa atividade foi excluída dos segmentosoperacionais reportáveis por não serem revisadas pela a administração da Companhia e suas controladascomo uma atividade independente.

Receita líquida por categoria e região demográfica

2013

AtividadeSegmento

Paraná

SegmentoSanta

Catarina

SegmentoRio Grande

do Sul Total

Venda de máquinas 312.859 107.878 231.696 652.433Venda de peças 94.804 31.619 26.250 152.673Prestação de serviços 24.286 7.083 8.121 39.490Locação de equipamentos 118.721 20.366 39.832 178.919

550.670 166.946 305.899 1.023.515

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

35 de 37

2012

AtividadeSegmento

Paraná

SegmentoSanta

Catarina

SegmentoRio Grande

do Sul Total

Venda de máquinas 317.910 103.288 171.126 592.324Venda de peças 78.757 25.575 21.419 125.751Prestação de serviços 17.371 5.795 4.014 27.180Locação de equipamentos 101.794 19.305 33.254 154.353

515.832 153.963 229.813 899.609

Os negócios entre segmentos são realizados a custo e não registradas como transações de venda,caracterizando apenas repasse de serviços. A receita de clientes externos reportada a Administração émensurada de maneira consistente com a da demonstração do resultado.

A Companhia é domiciliada na região Sul do Brasil. O resultado de suas receitas líquidas com clientesnesta região é de R$ 1.004.218 em 2013 (2012 - R$ 880.315), e o total de receita com clientes de outrasregiões é de R$ 19.297 em 2013 (2012 - R$ 19.294).

Por atender um grande número de clientes em atividades distintas, a Companhia não decorre defaturamento significante para um único cliente.

Ativos

2013 2012

AtividadeTotal de

ativosTotal de

ativos

Investimentosem coligadase controladas

Venda de máquinas 310.819 198.373 4.829Venda de peças 86.158 58.534Prestação de serviços 33.756 11.539Locação de equipamentos 176.659 136.767Ativos não alocáveis aos seguimentos 104.133 124.498

711.525 529.711 4.829

Os montantes reportados ao Comitê Diretivo Estratégico com relação ao total de ativos são mensuradosde maneira consistente com os das demonstrações financeiras. Esses ativos são alocados com base nasoperações do segmento e localização física do ativo.

O total de ativos não correntes, outros que não instrumentos financeiros, tributos (diferidos e arecuperar) e o total de tais ativos não correntes é R$ 55.950 (2012 - R$ 109.145).

Os ativos não alocáveis aos seguimentos referem-se principalmente às contas de Caixa e Equivalentes deCaixa, Tributos a Recuperar, e Outros Ativos, que são controlados de forma centralizada pelaCompanhia.

Paraná Equipamentos S.A.

Notas explicativas da administração às demonstraçõesfinanceiras em 31 de dezembro de 2013Em milhares de reais, exceto quando indicado de outra forma

36 de 37

29 Lucro por ação

(a) Básico e diluído

O lucro básico por ação é calculado mediante a divisão do lucro atribuível aos acionistas da Companhia,pela quantidade média ponderada de ações ordinárias emitidas durante o exercício, excluindo as açõesordinárias compradas pela sociedade e mantidas. Durante os exercícios de 2013 e de 2012 nãoocorreram movimentações de ações.

2013 2012

Lucro atribuível aos acionistas da Companhia 31.327 25.609Quantidade média ponderada de ações ordinárias em circulação 40.000 40.000