panorama econômico - você · americano, mas também parece ser compartilhada por parcela...

TRANSCRIPT

1

Panorama Econômico Abril de 2014

Esta publicação faz referência a análises/avaliações de profissionais

da equipe de economistas do Banco do Brasil, não refletindo

necessariamente o posicionamento da Instituição sobre os temas

aqui tratados. Os dados são informativos e altamente dependentes

das hipóteses adotadas e não devem ser tomados como base,

balizamento, guia ou norma para quaisquer documentos, avaliações,

julgamentos ou tomadas de decisões, sejam de natureza formal ou

informal. Desse modo, todas as consequências ou responsabilidades

pelo uso de quaisquer dados ou análises são assumidas

exclusivamente pelo usuário, eximindo o Banco do Brasil de todas

as ações decorrentes do uso deste material. Além disso, o Banco do

Brasil não se responsabiliza por atualizar qualquer estimativa

contida nesta publicação.

2

Alerta A

bril/2

01

4

3

Estados Unidos A

bril/2

01

4

• A economia norte-americana voltou

a dar sinais de recuperação dos

efeitos adversos de um inverno mais

rigoroso.

• As vendas no varejo cresceram em

1,1% em março, vindo de 0,7% em

fevereiro. Com o maior crescimento

mensal desde setembro de 2012, o

bom desempenho do comércio foi

influenciado principalmente pelo

mercado de veículos e motos.

• A mesma tendência foi também

verificada na produção

manufatureira, que expandiu 0,7%

em março em relação a fevereiro.

4

Indústria e comércio em recuperação E

sta

do

s U

nid

os

Ab

ril/2

01

4

5

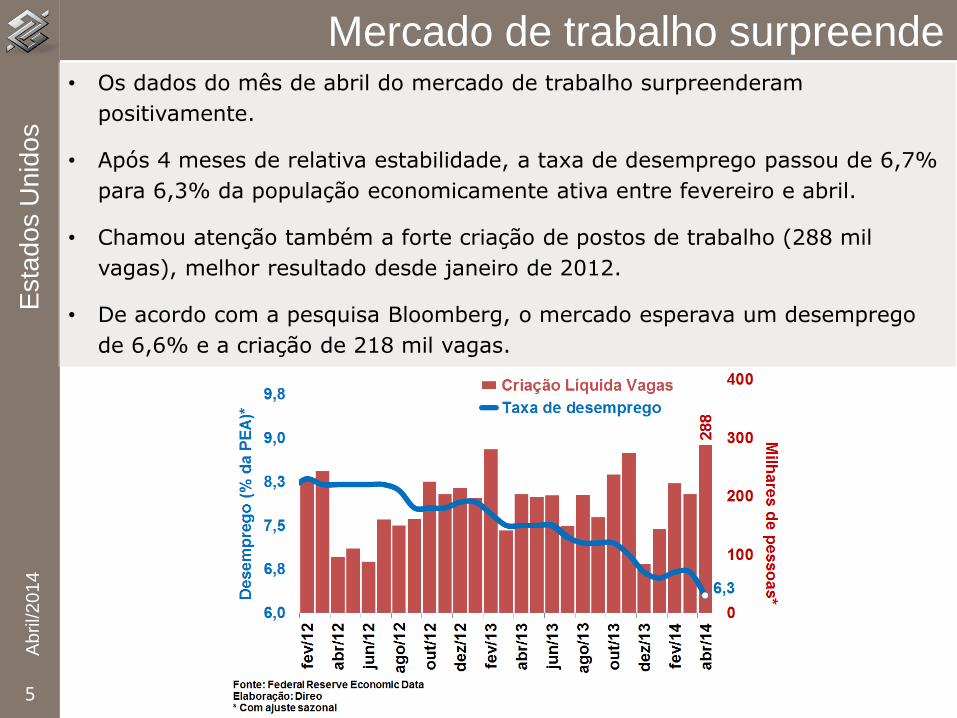

Mercado de trabalho surpreende E

sta

do

s U

nid

os

Ab

ril/2

01

4

• Os dados do mês de abril do mercado de trabalho surpreenderam

positivamente.

• Após 4 meses de relativa estabilidade, a taxa de desemprego passou de 6,7%

para 6,3% da população economicamente ativa entre fevereiro e abril.

• Chamou atenção também a forte criação de postos de trabalho (288 mil

vagas), melhor resultado desde janeiro de 2012.

• De acordo com a pesquisa Bloomberg, o mercado esperava um desemprego

de 6,6% e a criação de 218 mil vagas.

6

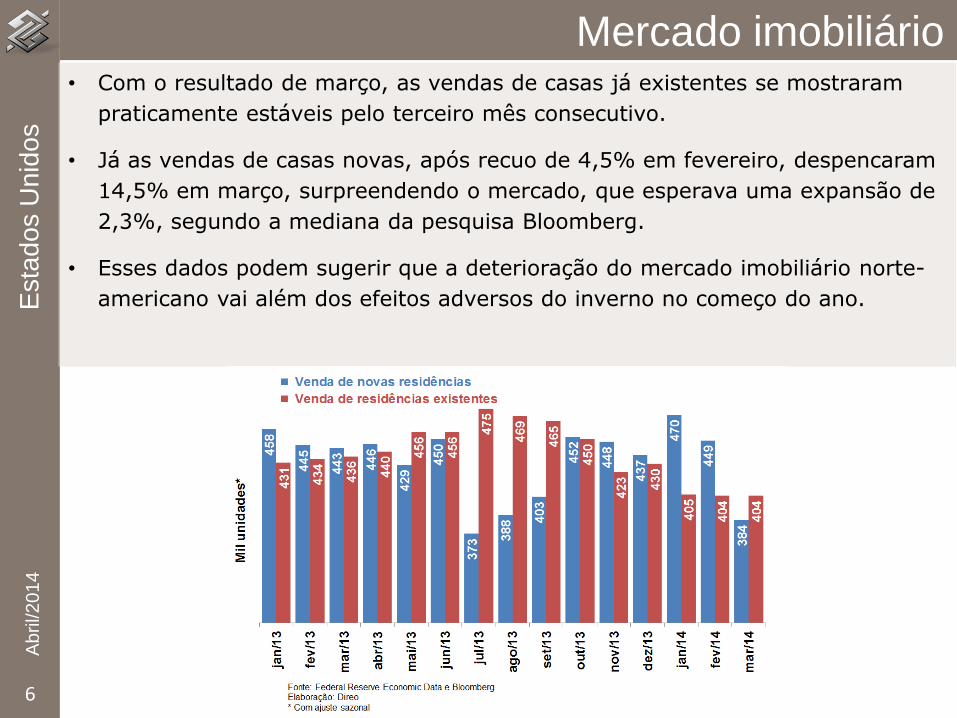

Mercado imobiliário E

sta

do

s U

nid

os

Ab

ril/2

01

4

• Com o resultado de março, as vendas de casas já existentes se mostraram

praticamente estáveis pelo terceiro mês consecutivo.

• Já as vendas de casas novas, após recuo de 4,5% em fevereiro, despencaram

14,5% em março, surpreendendo o mercado, que esperava uma expansão de

2,3%, segundo a mediana da pesquisa Bloomberg.

• Esses dados podem sugerir que a deterioração do mercado imobiliário norte-

americano vai além dos efeitos adversos do inverno no começo do ano.

7

Boas perspectivas E

sta

do

s U

nid

os

Ab

ril/2

01

4

• O indicador ISM Composto, que

inclui manufaturas e serviços,

passou de 51,80 pontos em

fevereiro para 53,20 pontos em

março.

• Como valores acima de 50 indicam

expansão da atividade econômica,

esse dado corrobora a percepção de

continuidade da recuperação dos

EUA.

• Nessa mesma linha, o nível de

confiança dos consumidores

calculado pela Universidade de

Michigan sinalizou um aumento no

otimismo do norte-americano,

registrando 84,1 pontos em abril e

superando as expectativas do

mercado (83 pontos, conforme

pesquisa Bloomberg).

8

Produto Interno Bruto E

sta

do

s U

nid

os

Ab

ril/2

01

4

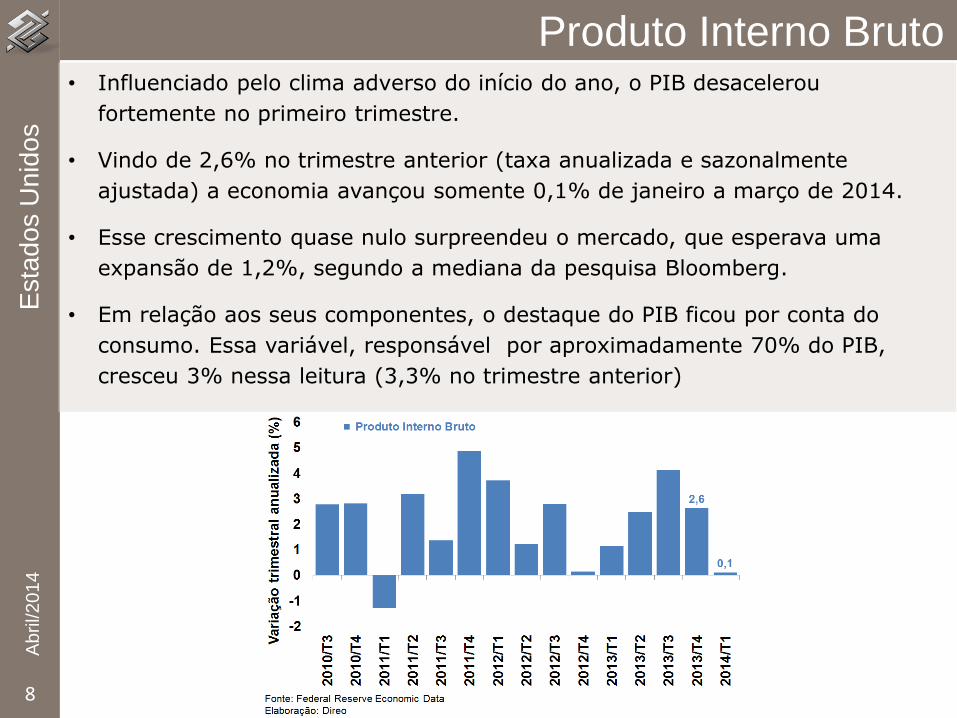

• Influenciado pelo clima adverso do início do ano, o PIB desacelerou

fortemente no primeiro trimestre.

• Vindo de 2,6% no trimestre anterior (taxa anualizada e sazonalmente

ajustada) a economia avançou somente 0,1% de janeiro a março de 2014.

• Esse crescimento quase nulo surpreendeu o mercado, que esperava uma

expansão de 1,2%, segundo a mediana da pesquisa Bloomberg.

• Em relação aos seus componentes, o destaque do PIB ficou por conta do

consumo. Essa variável, responsável por aproximadamente 70% do PIB,

cresceu 3% nessa leitura (3,3% no trimestre anterior)

9

Política monetária E

sta

do

s U

nid

os

Ab

ril/2

01

4

• Apesar da deterioração do mercado imobiliário e fraco resultado do PIB, os

últimos indicadores de atividade, principalmente os de emprego, corroboram a

percepção do Fed de que a economia dos EUA está em um processo de

recuperação mais sólido.

• Além disso, os indicadores coincidentes/antecedentes também mostram que a

melhora da avaliação da economia não se restringiu ao banco central norte-

americano, mas também parece ser compartilhada por parcela importante do

mercado.

De fato, na última reunião do Fed viu-se que a autoridade monetária se manteve confiante na continuidade do processo de recuperação econômica, decidindo assim prosseguir com a redução nos incentivos monetários à atividade econômica (o chamado tapering).

10

Área do Euro A

bril/2

01

4

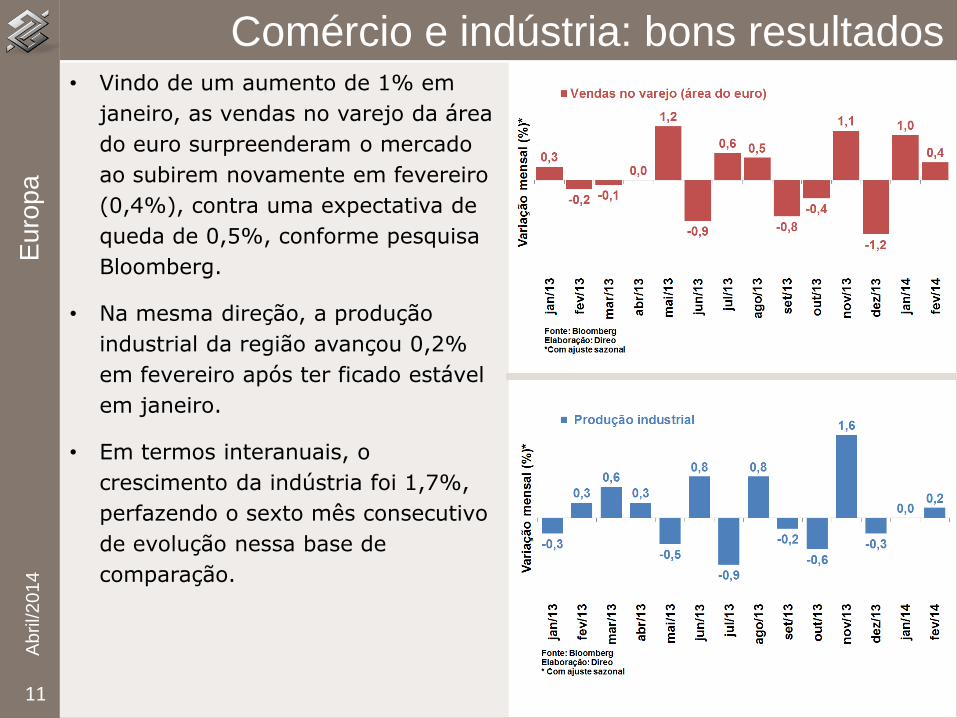

• Vindo de um aumento de 1% em

janeiro, as vendas no varejo da área

do euro surpreenderam o mercado

ao subirem novamente em fevereiro

(0,4%), contra uma expectativa de

queda de 0,5%, conforme pesquisa

Bloomberg.

• Na mesma direção, a produção

industrial da região avançou 0,2%

em fevereiro após ter ficado estável

em janeiro.

• Em termos interanuais, o

crescimento da indústria foi 1,7%,

perfazendo o sexto mês consecutivo

de evolução nessa base de

comparação.

11

Comércio e indústria: bons resultados E

uro

pa

A

bril/2

01

4

12

Melhora nas expectativas E

uro

pa

A

bril/2

01

4

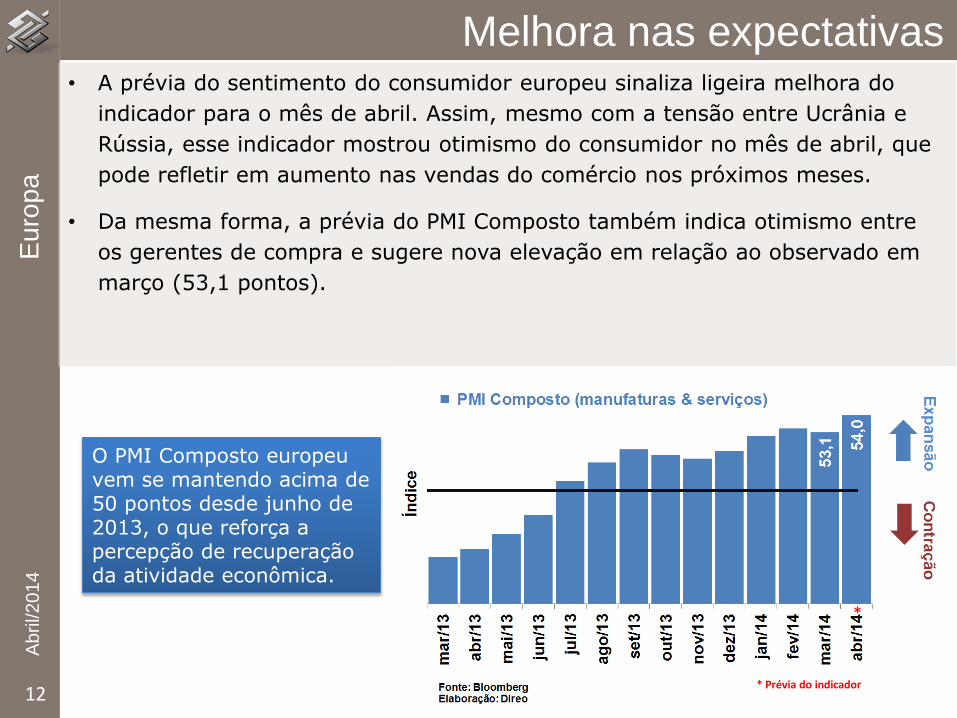

• A prévia do sentimento do consumidor europeu sinaliza ligeira melhora do

indicador para o mês de abril. Assim, mesmo com a tensão entre Ucrânia e

Rússia, esse indicador mostrou otimismo do consumidor no mês de abril, que

pode refletir em aumento nas vendas do comércio nos próximos meses.

• Da mesma forma, a prévia do PMI Composto também indica otimismo entre

os gerentes de compra e sugere nova elevação em relação ao observado em

março (53,1 pontos).

O PMI Composto europeu vem se mantendo acima de 50 pontos desde junho de 2013, o que reforça a percepção de recuperação da atividade econômica.

*

* Prévia do indicador

13

Inflação e Política Monetária E

uro

pa

A

bril/2

01

4

• A inflação ao consumidor da área do euro manteve a tendência de

desaceleração. A variação acumulada em 12 meses em março foi de 0,5%,

uma leitura ainda mais baixa do que a verificada em fevereiro (0,7%). O

patamar de março foi o menor desde novembro de 2009.

• Nesse contexto, aumentaram as especulações sobre a adoção de um

programa de expansão monetária similar ao realizado nos Estados Unidos por

parte do Banco Central Europeu nas próximas reuniões do BCE.

14

China A

bril/2

01

4

• Após ter atingido em fevereiro

(11,8%) a menor taxa anual de

crescimento desde janeiro de 2005,

as vendas no varejo voltaram a se

acelerar em março, quando

apresentaram expansão anual de

12%.

• Mas ainda é cedo para sugerir uma

nova tendência para a variável.

15

Comércio e indústria: crescimento modesto C

hin

a

Ab

ril/2

01

4

• Na mesma direção, ainda que de

forma mais suave, o crescimento

anual da produção industrial

avançou na passagem de fevereiro

(8,6%) para março (8,7%).

• Apesar disso, em uma comparação

de mais longo prazo, mantém-se a

trajetória de desaceleração do

indicador.

16

PIB corrobora cenário de baixo crescimento C

hin

a

Ab

ril/2

01

4

• De fato, os sinais de desaceleração da atividade econômica se materializaram

com a divulgação do PIB do primeiro trimestre, que fechou em 1,4% (tri./tri.

anterior, série dessazonalizada), valor levemente abaixo do esperado pelo

mercado (1,5%), conforme pesquisa realizada pela Bloomberg.

• Em relação a igual período de 2013, o crescimento também apresentou

redução, passando de 7,7% para 7,4%.

17

Brasil A

bril/2

01

4

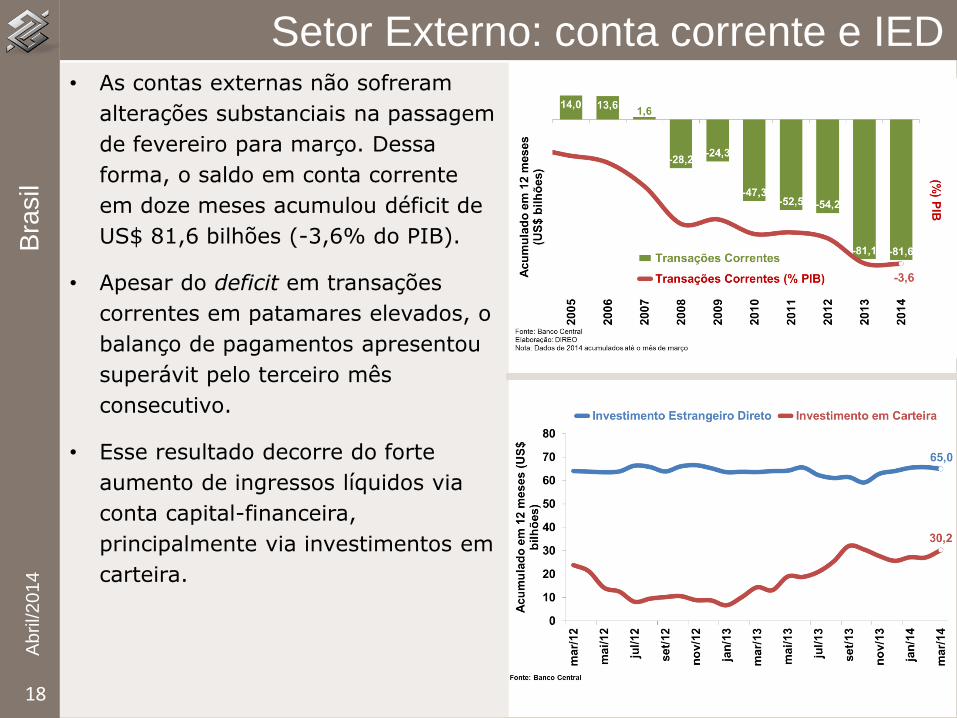

• As contas externas não sofreram

alterações substanciais na passagem

de fevereiro para março. Dessa

forma, o saldo em conta corrente

em doze meses acumulou déficit de

US$ 81,6 bilhões (-3,6% do PIB).

• Apesar do deficit em transações

correntes em patamares elevados, o

balanço de pagamentos apresentou

superávit pelo terceiro mês

consecutivo.

• Esse resultado decorre do forte

aumento de ingressos líquidos via

conta capital-financeira,

principalmente via investimentos em

carteira.

18

Setor Externo: conta corrente e IED B

rasil

Ab

ril/2

01

4

19

Taxa de câmbio B

rasil

Ab

ril/2

01

4

As incertezas em relação aos próximos passos da política monetária nos

EUA e Europa têm propiciado um ambiente

menos adverso para as economias emergentes.

Isso vem se refletindo num aumento do fluxo

de recursos para aplicações financeiras (renda variável e fixa)

em mercados emergentes.

No caso do Brasil esse processo é intensificado pelo diferencial de juros dos mercados doméstico

e internacional.

Esse movimento explica a tendência de apreciação da taxa de câmbio doméstica, que passou de uma taxa média de R$ 2,33 /US$ em março para R$ 2,23/ US$ em abril.

• As vendas do comércio varejista

cresceram 0,2% em fevereiro, vindo

de alta de 0,4% em janeiro.

• No acumulado em 12 meses, as

vendas cresceram 5,0%,

interrompendo, mesmo que

momentaneamente, a tendência de

desaceleração das vendas observada

desde o início de 2013.

20

Vendas no varejo B

rasil

Ab

ril/2

01

4

• O comércio varejista ampliado, que

inclui veículos e material de

construção, apresentou retração

mensal de 1,6%, em grande parte

puxada pela queda de 7,4% na

comercialização de veículos.

• Apesar da retração, o indicador em

doze meses inverteu a trajetória

decrescente percebida desde 2013.

• A produção industrial registrou em

fevereiro expansão de 0,4%.

• Com o desempenho de janeiro

(3,8%), a produção acumulada no

primeiro bimestre de 2014 (4,2%)

compensou as perdas registradas no

último bimestre de 2013 (4,2%).

• Nos últimos doze meses, a produção

fabril tem mantido trajetória de

crescimento em torno de 1,0%.

• Dos 27 ramos da indústria

pesquisados, 19 apresentaram

evolução positiva na margem, com

destaque para o setor de veículos,

que apresentou a segunda alta

mensal consecutiva e acumula

crescimento de 16,8% no primeiro

bimestre de 2014.

21

Produção industrial B

rasil

Ab

ril/2

01

4

22

Índice de Atividade Econômica: IBC-Br B

rasil

Ab

ril/2

01

4

• O desempenho moderado da

indústria e do comércio refletiu

sobre o Índice de Atividade

Econômica do Banco Central (IBC-

Br), proxy mensal do PIB.

• Em fevereiro, o IBC-Br avançou

0,2%, após registrar importante

incremento em janeiro (2,4%).

• A despeito da desaceleração mensal,

o indicador da média móvel de três

meses do IBC-Br retornou ao terreno

positivo (+0,1%), porém ainda se

mostrou insuficiente para contrapor

a desaceleração observada nos

últimos dois meses.

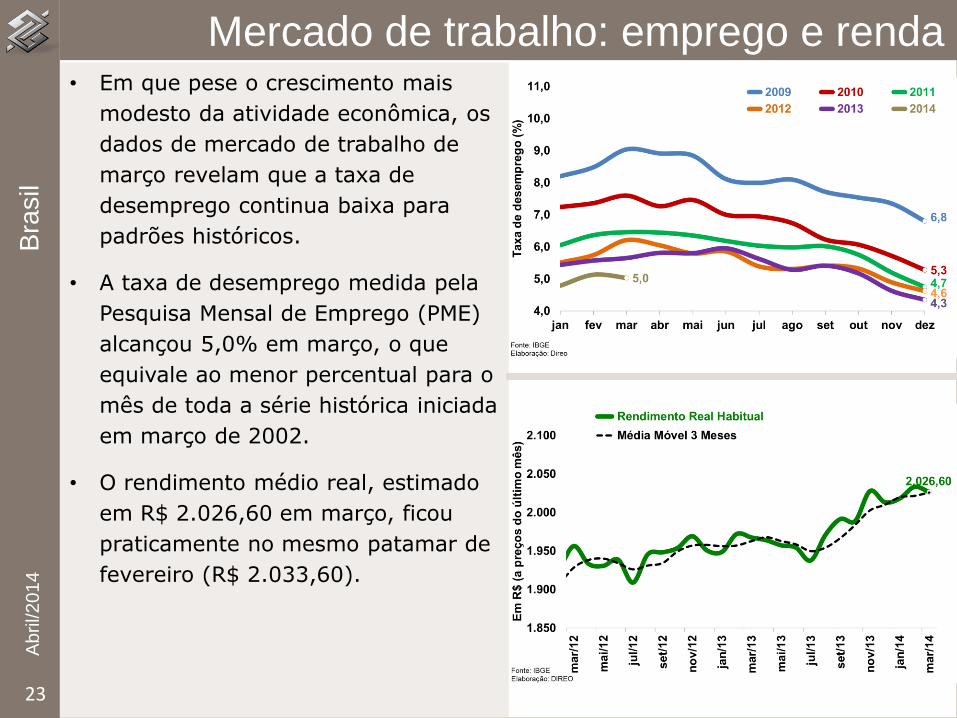

• Em que pese o crescimento mais

modesto da atividade econômica, os

dados de mercado de trabalho de

março revelam que a taxa de

desemprego continua baixa para

padrões históricos.

• A taxa de desemprego medida pela

Pesquisa Mensal de Emprego (PME)

alcançou 5,0% em março, o que

equivale ao menor percentual para o

mês de toda a série histórica iniciada

em março de 2002.

• O rendimento médio real, estimado

em R$ 2.026,60 em março, ficou

praticamente no mesmo patamar de

fevereiro (R$ 2.033,60).

23

Mercado de trabalho: emprego e renda B

rasil

Ab

ril/2

01

4

24

Mercado de trabalho: PNAD Contínua B

rasil

Ab

ril/2

01

4

A taxa de desemprego calculada pela Pesquisa Nacional por Amostra de

Domicílios Contínua (PNAD Contínua) atingiu 6,2% no 4º trimestre de 2013,

queda de 0,7 ponto percentual se comparada ao último trimestre de 2012.

Com isso, o desemprego médio atingiu 7,1% ao longo de 2013 e ficou abaixo

da média observada em 2012 (7,3%).

A PNAD Contínua é uma pesquisa que possui

abrangência nacional, periodicidade trimestral e traça um retrato mais amplo do mercado de

trabalho no País, permitindo uma melhor

compreensão da distribuição da

população ocupada e desocupada para cada

região do país.

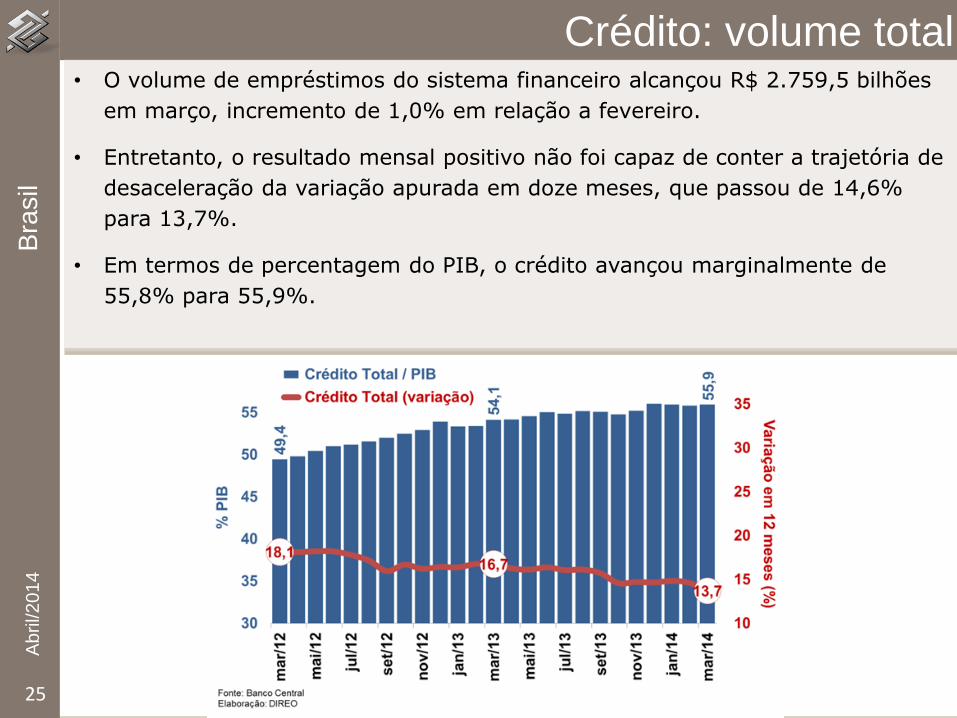

• O volume de empréstimos do sistema financeiro alcançou R$ 2.759,5 bilhões

em março, incremento de 1,0% em relação a fevereiro.

• Entretanto, o resultado mensal positivo não foi capaz de conter a trajetória de

desaceleração da variação apurada em doze meses, que passou de 14,6%

para 13,7%.

• Em termos de percentagem do PIB, o crédito avançou marginalmente de

55,8% para 55,9%.

25

Crédito: volume total B

rasil

Ab

ril/2

01

4

26

Crédito: condições de financiamento B

rasil

Ab

ril/2

01

4

• As condições de financiamento, de

modo geral, permaneceram

relativamente estáveis em março:

o prazo médio das concessões de

empréstimo avançou para mais de

103 meses em março;

a taxa média geral de juros subiu

marginalmente, de 21,0% para

21,1% a.a. entre fevereiro e

março;

a inadimplência manteve-se no

mesmo patamar verificado em

fevereiro.

• O índice oficial do regime de metas

de inflação, IPCA, acelerou em

março, ao registrar variação de

0,92%, vindo de 0,69% em

fevereiro.

• Com a maior pressão em março, nos

últimos doze meses o índice

manteve a tendência de elevação, ao

registrar taxa de 6,15%.

27

Inflação: IPCA B

rasil

Ab

ril/2

01

4

A inflação no mês foi pressionada principalmente pelo aumento dos gastos com alimentação e bebidas...

...enquanto os itens comunicação, educação, habitação e artigos de residência arrefeceram.

Os preços agropecuários no atacado apresentaram

importante avanço durante o primeiro trimestre em resposta aos aumentos na cotação das

commodities no cenário internacional e aos efeitos da estiagem no começo do ano, o

que deve continuar impactando os preços no varejo por algum

tempo.

28

Copom: Taxa de juros B

rasil

Ab

ril/2

01

4

Em um cenário em que o balanço de riscos inflacionários permanece

desfavorável, o Comitê de Política Monetária (Copom) deu continuidade ao

ciclo de elevação da taxa básica de juros e decidiu, por unanimidade,

aumentar a taxa básica de juros em 25 pontos base na reunião de abril. Com

isso a Selic alcançou 11,00% ao ano.

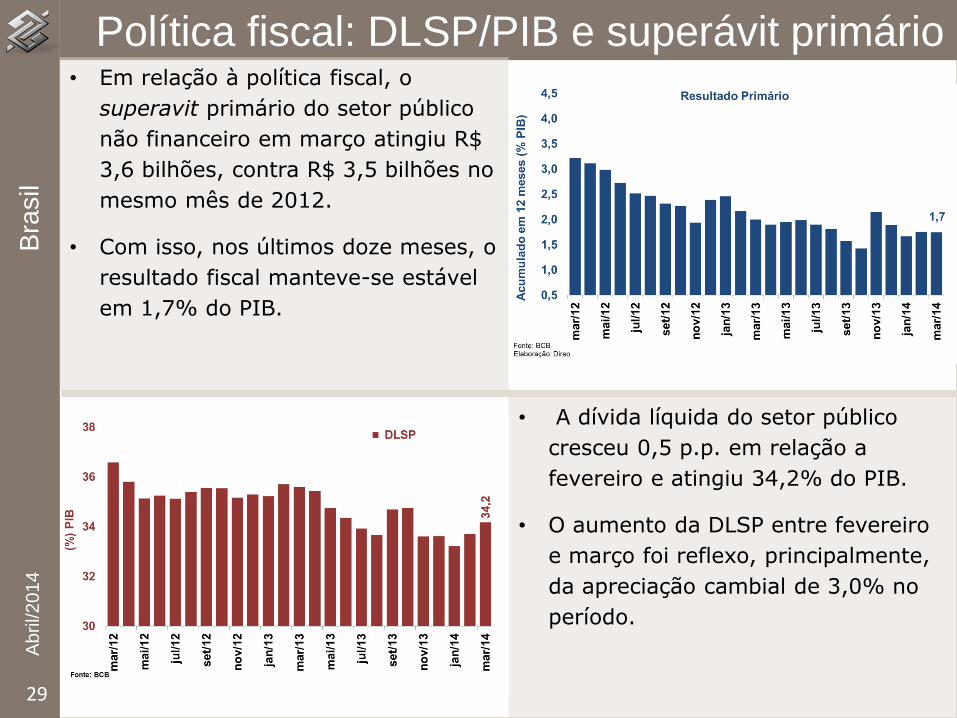

• Em relação à política fiscal, o

superavit primário do setor público

não financeiro em março atingiu R$

3,6 bilhões, contra R$ 3,5 bilhões no

mesmo mês de 2012.

• Com isso, nos últimos doze meses, o

resultado fiscal manteve-se estável

em 1,7% do PIB.

29

Política fiscal: DLSP/PIB e superávit primário B

rasil

Ab

ril/2

01

4

• A dívida líquida do setor público

cresceu 0,5 p.p. em relação a

fevereiro e atingiu 34,2% do PIB.

• O aumento da DLSP entre fevereiro

e março foi reflexo, principalmente,

da apreciação cambial de 3,0% no

período.

• As últimas projeções do mercado

mostraram ajustes marginais em

comparação a março.

• O destaque ficou por conta da

Balança Comercial, que passou de

uma expectativa para 2014 de US$

4,6 bilhões em março, para US$ 3,0

bilhões em abril, trazendo reflexos

negativos sobre o saldo em

transações correntes.

30

Expectativas do mercado B

rasil

Ab

ril/2

01

4

• A inflação medida pelo IPCA e IGP-

M, tanto para 2014 quanto para

2015, também sofreu deterioração,

mostrando que o mercado enxerga

ameaças inflacionárias no cenário

prospectivo.

2012 2013 2014 2015

PIB

PIB taxa de cresc real (em%) 0,9 2,3 1,7 2,0

Taxa de câmbio e balanço externo

Taxa de câmbio final de período (R$/US$) 2,04 2,34 2,45 2,50

Balança comercial - US$ bilhões 19,3 2,6 3,0 10,0

Exportação - US$ bilhões 242,6 242,2 246,5 265,0

Importação - US$ bilhões -223,1 239,6 -243,5 -250,0

Conta Corrente - US$ bilhões -54,2 -81,4 -77,1 -75,6

Fontes: IBGE e Banco Central - Expectativas de Mercado 25/04/2014

2012 2013 2014 2015

Fiscal

Resultado primário (% PIB) 2,38 1,90 1,50 2,00

Dívida Líquida setor público (% PIB) 35,13 33,80 34,85 35,00

Juros e Inflação acum. no ano

SELIC ( final de período % ) 7,25 10,00 11,25 12,00

SELIC (média no ano %) 8,46 8,44 11,06 12,00

IPCA - % 5,84 5,91 6,50 6,00

IGP-DI - % 8,11 5,53 7,34 5,50

Juros Reais (SELIC/IPCA ac. em 12 meses) 2,48 2,39 4,28 5,66

Fontes: IBGE e Banco Central - Expectativas de Mercado 25/04/2014