palestra | pontos estratégicos para elaboração e execução do planejamento tributário

TRANSCRIPT

Planejamento | Pontos Estratégicos para Elaboração e Execução do Planejamento Tributário

Marcus Vinicius Beltrão de Vargas Teixeira Consultor Tributário

Sistema Tributário x Planejamento

Estudos Publicados pelo IBPT

→ Brasil cria, em média, 46 novas regras de tributos a

cada dia útil (publicado em 15/10/2014)

■ Mês → 1.026

■ Ano → 12.320

■ Desde a CRFB/1988 → 320.343

■ Regras de Tributação → + 1,6 milhão

■ Combinações Possíveis → + 11 milhões

Sistema Tributário Brasileiro (Curiosidades)

→ O pior do Mundo! (Fórum Econômico Mundial) → País mais difícil para se pagar tributos → Maior custo de conformidade (compliance): 2600 h. → Maior carga tributária entre BRICS (Brasil, Rússia, Índia, China e África do Sul)

→ Maior carga tributária da América Latina

Sistema Tributário Brasileiro (Conclusões)

Exagerado número de normas gera insegurança!

Quais as soluções?

→ “Panelaço” pela Reforma Tributária?

Sistema Tributário Brasileiro (Soluções)

Sistema Tributário Brasileiro (Soluções)

→ Planejamento Tributário! (opção negocial lícita feita pelo contribuinte)

Maior Eficiência

Menor Tributação

→ Elisão Fiscal → Evasão Fiscal → Elusão Fiscal → Dolo → Fraude → Simulação → Dissimulação → Fraude à Lei → Abuso de Direito → Abuso de Forma → Negócio Jurídico Indireto → Propósito Negocial

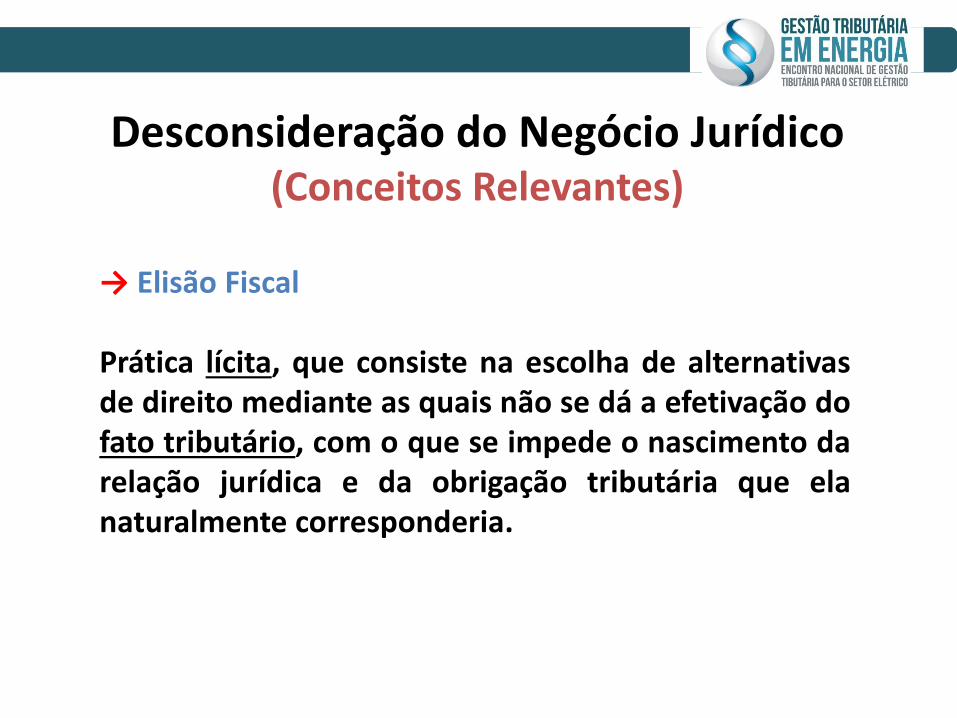

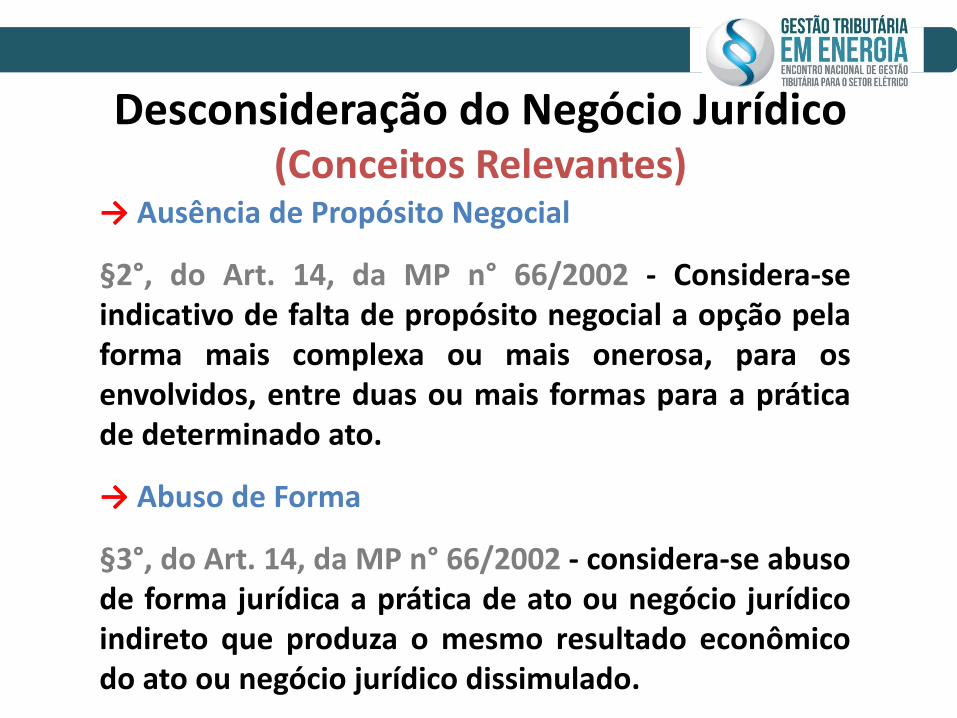

Desconsideração do Negócio Jurídico (Conceitos Relevantes)

→ Elisão Fiscal Prática lícita, que consiste na escolha de alternativas de direito mediante as quais não se dá a efetivação do fato tributário, com o que se impede o nascimento da relação jurídica e da obrigação tributária que ela naturalmente corresponderia.

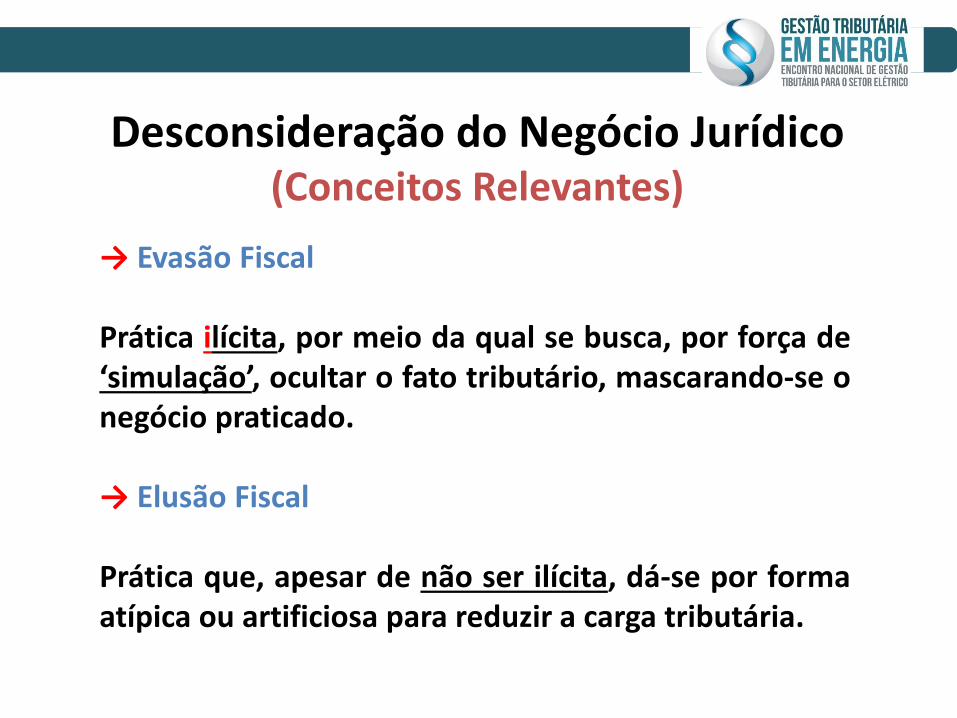

Desconsideração do Negócio Jurídico (Conceitos Relevantes)

→ Evasão Fiscal Prática ilícita, por meio da qual se busca, por força de ‘simulação’, ocultar o fato tributário, mascarando-se o negócio praticado. → Elusão Fiscal Prática que, apesar de não ser ilícita, dá-se por forma atípica ou artificiosa para reduzir a carga tributária.

Desconsideração do Negócio Jurídico (Conceitos Relevantes)

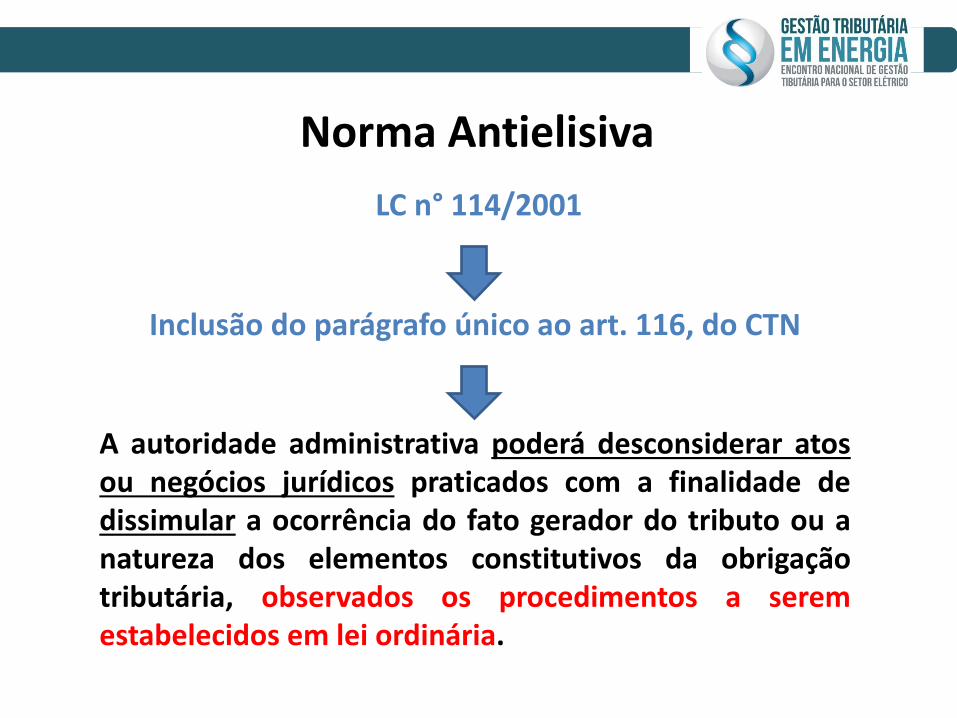

LC n° 114/2001

Inclusão do parágrafo único ao art. 116, do CTN A autoridade administrativa poderá desconsiderar atos ou negócios jurídicos praticados com a finalidade de dissimular a ocorrência do fato gerador do tributo ou a natureza dos elementos constitutivos da obrigação tributária, observados os procedimentos a serem estabelecidos em lei ordinária.

Norma Antielisiva

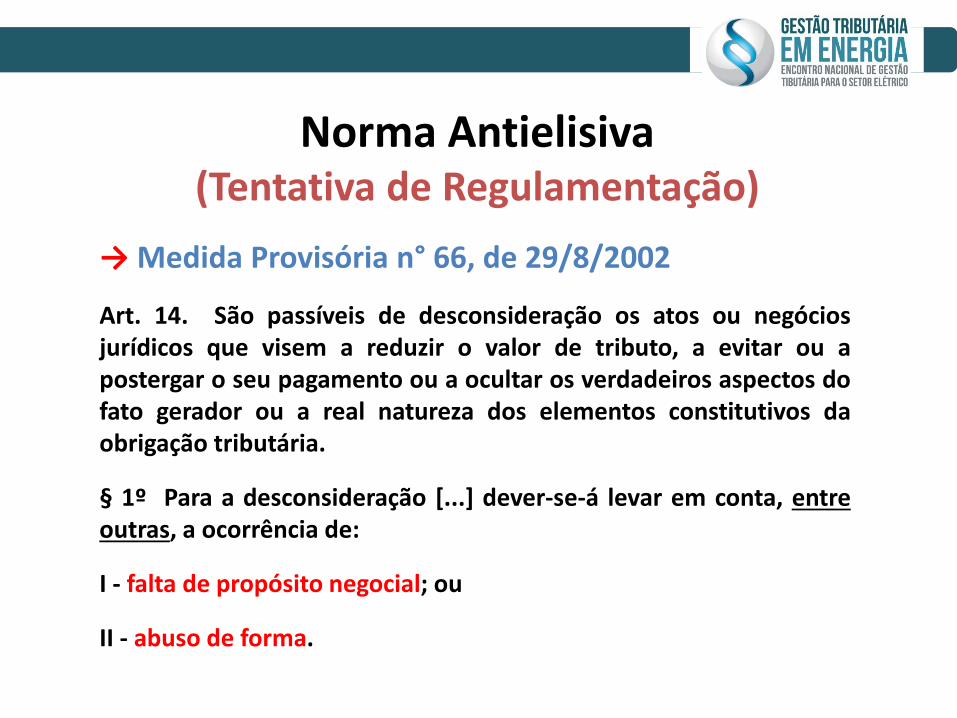

→ Medida Provisória n° 66, de 29/8/2002

Art. 14. São passíveis de desconsideração os atos ou negócios jurídicos que visem a reduzir o valor de tributo, a evitar ou a postergar o seu pagamento ou a ocultar os verdadeiros aspectos do fato gerador ou a real natureza dos elementos constitutivos da obrigação tributária.

§ 1º Para a desconsideração [...] dever-se-á levar em conta, entre outras, a ocorrência de:

I - falta de propósito negocial; ou

II - abuso de forma.

Norma Antielisiva (Tentativa de Regulamentação)

→ Ausência de Propósito Negocial

§2°, do Art. 14, da MP n° 66/2002 - Considera-se indicativo de falta de propósito negocial a opção pela forma mais complexa ou mais onerosa, para os envolvidos, entre duas ou mais formas para a prática de determinado ato.

→ Abuso de Forma

§3°, do Art. 14, da MP n° 66/2002 - considera-se abuso de forma jurídica a prática de ato ou negócio jurídico indireto que produza o mesmo resultado econômico do ato ou negócio jurídico dissimulado.

Desconsideração do Negócio Jurídico (Conceitos Relevantes)

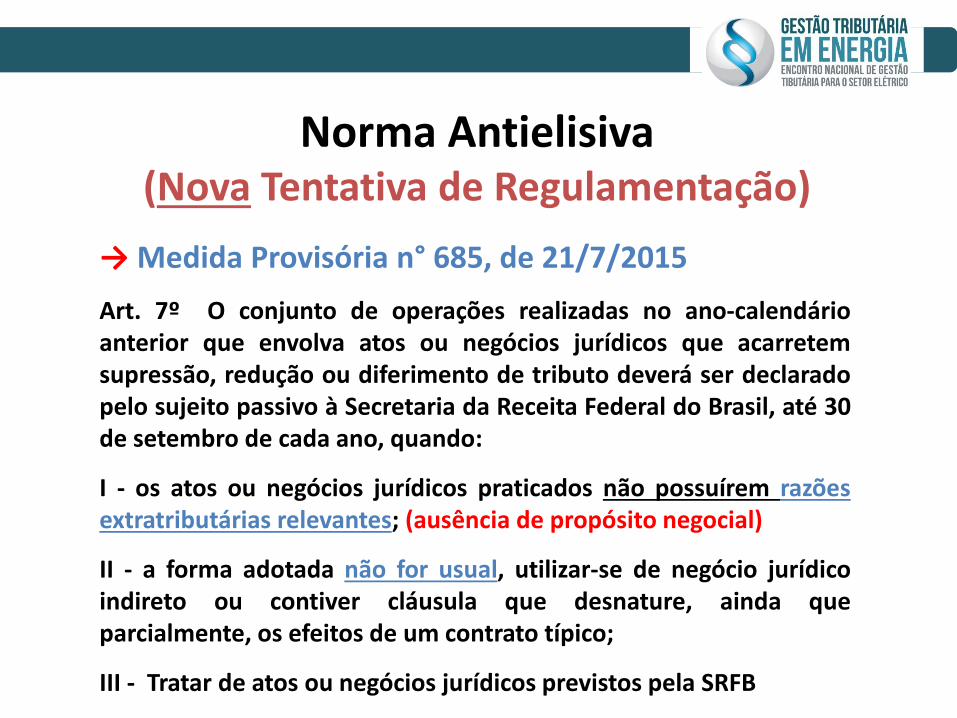

→ Medida Provisória n° 685, de 21/7/2015

Art. 7º O conjunto de operações realizadas no ano-calendário anterior que envolva atos ou negócios jurídicos que acarretem supressão, redução ou diferimento de tributo deverá ser declarado pelo sujeito passivo à Secretaria da Receita Federal do Brasil, até 30 de setembro de cada ano, quando:

I - os atos ou negócios jurídicos praticados não possuírem razões extratributárias relevantes; (ausência de propósito negocial)

II - a forma adotada não for usual, utilizar-se de negócio jurídico indireto ou contiver cláusula que desnature, ainda que parcialmente, os efeitos de um contrato típico;

III - Tratar de atos ou negócios jurídicos previstos pela SRFB

Norma Antielisiva (Nova Tentativa de Regulamentação)

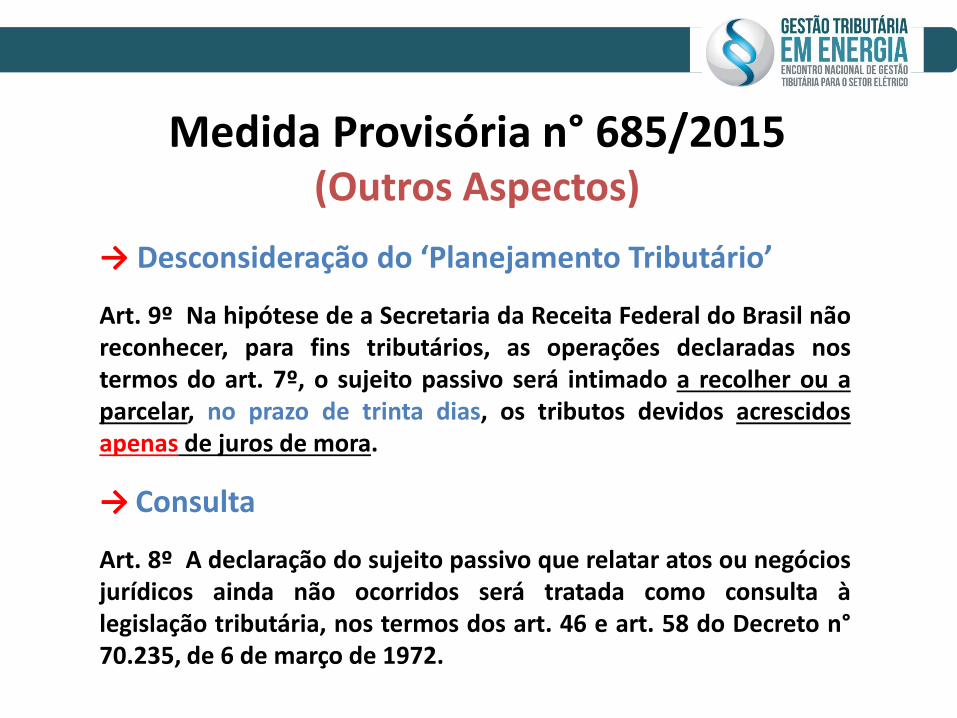

→ Desconsideração do ‘Planejamento Tributário’

Art. 9º Na hipótese de a Secretaria da Receita Federal do Brasil não reconhecer, para fins tributários, as operações declaradas nos termos do art. 7º, o sujeito passivo será intimado a recolher ou a parcelar, no prazo de trinta dias, os tributos devidos acrescidos apenas de juros de mora.

→ Consulta

Art. 8º A declaração do sujeito passivo que relatar atos ou negócios jurídicos ainda não ocorridos será tratada como consulta à legislação tributária, nos termos dos art. 46 e art. 58 do Decreto n° 70.235, de 6 de março de 1972.

Medida Provisória n° 685/2015 (Outros Aspectos)

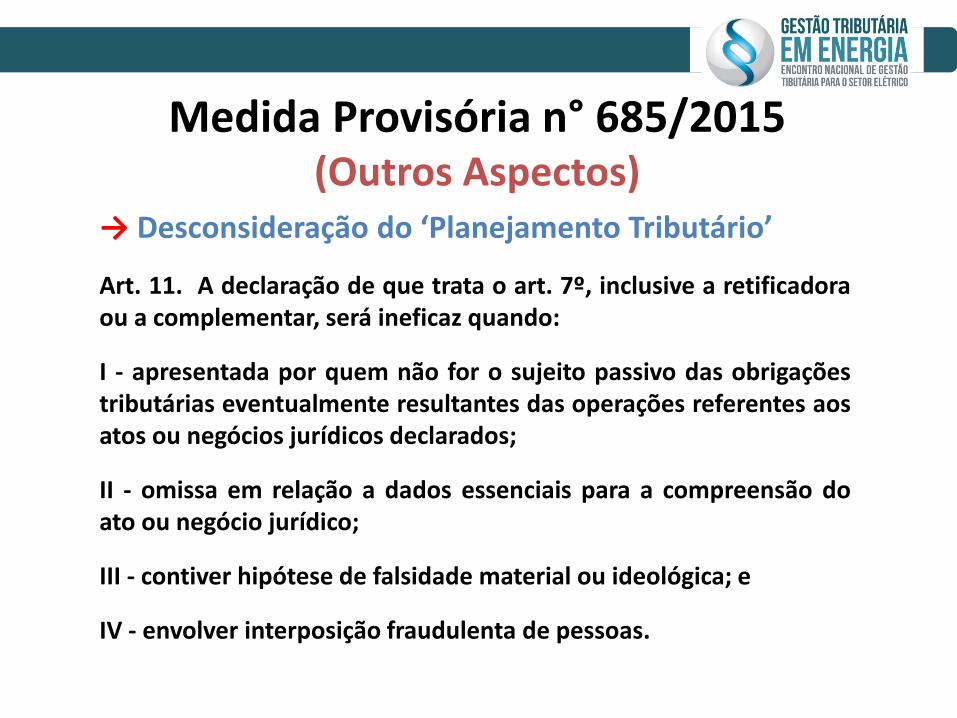

→ Desconsideração do ‘Planejamento Tributário’

Art. 11. A declaração de que trata o art. 7º, inclusive a retificadora ou a complementar, será ineficaz quando:

I - apresentada por quem não for o sujeito passivo das obrigações tributárias eventualmente resultantes das operações referentes aos atos ou negócios jurídicos declarados;

II - omissa em relação a dados essenciais para a compreensão do ato ou negócio jurídico;

III - contiver hipótese de falsidade material ou ideológica; e

IV - envolver interposição fraudulenta de pessoas.

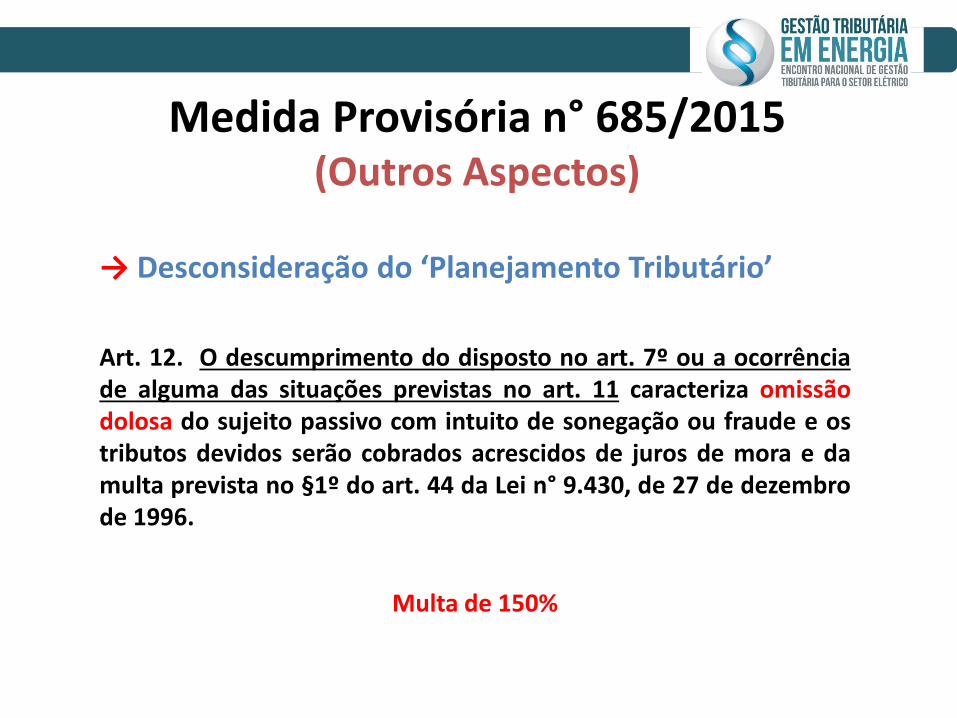

Medida Provisória n° 685/2015 (Outros Aspectos)

→ Desconsideração do ‘Planejamento Tributário’

Art. 12. O descumprimento do disposto no art. 7º ou a ocorrência de alguma das situações previstas no art. 11 caracteriza omissão dolosa do sujeito passivo com intuito de sonegação ou fraude e os tributos devidos serão cobrados acrescidos de juros de mora e da multa prevista no §1º do art. 44 da Lei n° 9.430, de 27 de dezembro de 1996.

Multa de 150%

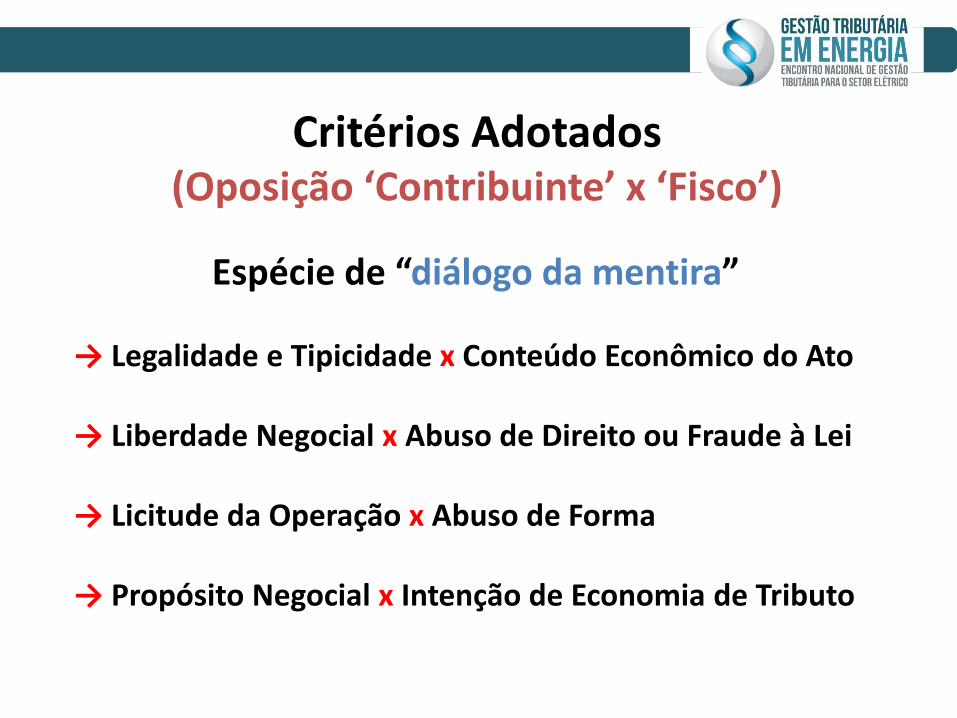

Medida Provisória n° 685/2015 (Outros Aspectos)

Espécie de “diálogo da mentira” → Legalidade e Tipicidade x Conteúdo Econômico do Ato → Liberdade Negocial x Abuso de Direito ou Fraude à Lei → Licitude da Operação x Abuso de Forma → Propósito Negocial x Intenção de Economia de Tributo

Critérios Adotados (Oposição ‘Contribuinte’ x ‘Fisco’)

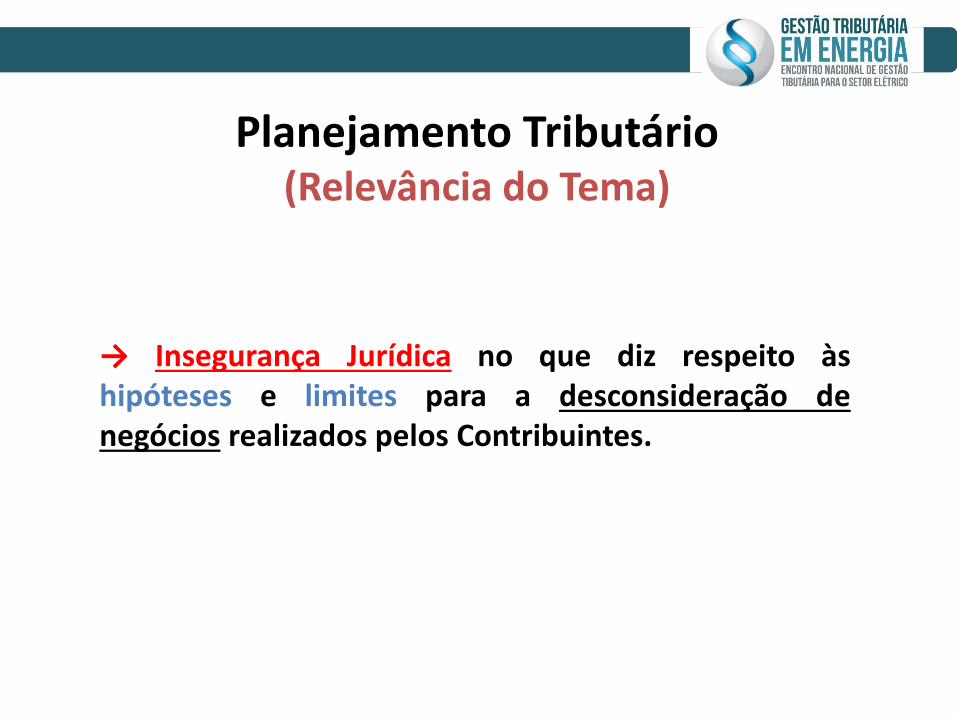

→ Insegurança Jurídica no que diz respeito às hipóteses e limites para a desconsideração de negócios realizados pelos Contribuintes.

Planejamento Tributário (Relevância do Tema)

Marcus Vinicius Beltrão de Vargas Teixeira Consultor Tributário PACTUM Consultoria Empresarial [email protected] (48) 3952-2448