palestra paf

TRANSCRIPT

Botelho & Botelho Advogados 1

BOTELHO & BOTELHOAdvogados Associados

Palestrante:

–Luiz Claudio Botelho– www.botelho.adv.br– [email protected]

PROCESSO ADMINISTRATIVO FISCAL

ATENDIMENTO A FISCALIZAÇÃO

• Procedimentos Fiscalizatórios– Direitos e Deveres

• Do Agente Fiscal

• Do Contribuinte

2Botelho & Botelho Advogados

ATENDIMENTO A FISCALIZAÇÃO

• O pode de fiscalização o recolhimento do tributo e o cumprimento obrigações acessórias (emissão de NF, prestação de declarações, etc.), deve ser exercida pelo próprio ente tributante (União, Estados, Municípios e Distrito Federal), por meio de seus agentes fiscais, ou ser delegada para outro órgão, como, por exemplo, uma autarquia.

3Botelho & Botelho Advogados

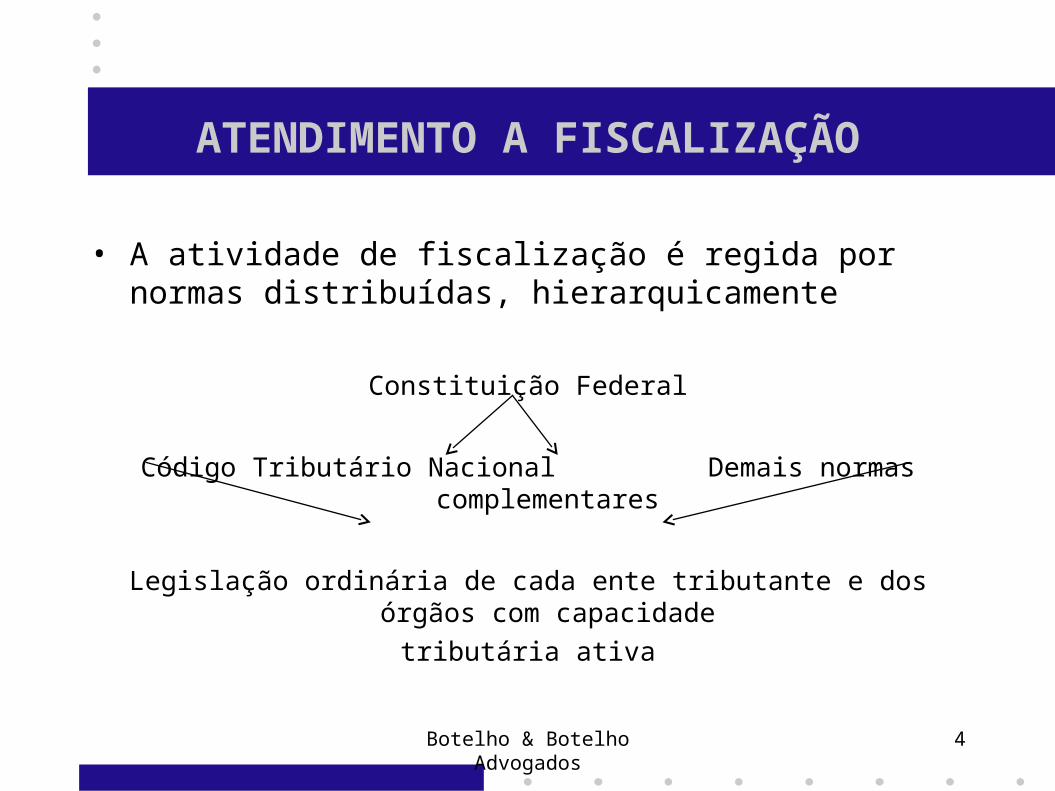

ATENDIMENTO A FISCALIZAÇÃO

• A atividade de fiscalização é regida por normas distribuídas, hierarquicamente

Constituição Federal

Código Tributário Nacional Demais normas complementares

Legislação ordinária de cada ente tributante e dos órgãos com capacidade

tributária ativa

4Botelho & Botelho Advogados

CÓDIGO TRIBUTÁRIO NACIONALNORMAS COMPLEMENTARES

• CTN

• “Art. 194. A legislação tributária, observado o disposto nesta Lei, regulará, em caráter geral, ou especificamente em função da natureza do tributo de que se tratar, a competência e os poderes das autoridades administrativas em matéria de fiscalização da sua aplicação.”

• Quem pode ser fiscalizado:

• Parágrafo único. A legislação a que se refere este artigo aplica-se às pessoas naturais ou jurídicas, contribuintes ou não, inclusive às que gozem de imunidade tributária ou de isenção de caráter pessoal.”

5Botelho & Botelho Advogados

CÓDIGO TRIBUTÁRIO NACIONALNORMAS COMPLEMENTARES

• A amplitude dos poderes de polícia das autoridades fiscais “Art. 195. Para os efeitos da legislação tributária, não têm aplicação quaisquer disposições legais excludentes ou limitativas do direito de examinar mercadorias, livros, arquivos, documentos, papéis e efeitos comerciais ou fiscais, dos comerciantes industriais ou produtores, ou da obrigação destes de exibi-los”.

6Botelho & Botelho Advogados

CÓDIGO TRIBUTÁRIO NACIONALNORMAS COMPLEMENTARES

• Informações devem ser pertinentes para o exercício da fiscalização do cumprimento da obrigação tributária. Segredos industriais / comerciais devem ser preservados pela sociedade

• Para a constituição do crédito tributário somente os documentos oficiais e definitivos da contabilidade servem-se como prova. Rascunhos, balancetes de verificação, e outros controles, sujeitos ainda à correções, conciliações, não podem embasar o trabalho fiscal.

7Botelho & Botelho Advogados

CÓDIGO TRIBUTÁRIO NACIONALNORMAS COMPLEMENTARES

• Parágrafo único. Os livros obrigatórios de escrituração comercial e fiscal e os comprovantes dos lançamentos neles efetuados serão conservados até que ocorra a prescrição dos créditos tributários decorrentes das operações a que se refiram.

• Inconstitucionalidade do artigo 45 da Lei nº 8.212/91, que estabelece o prazo de 10 anos para a constituição do crédito tributário, em se tratando de contribuições previdenciárias.

8Botelho & Botelho Advogados

CÓDIGO TRIBUTÁRIO NACIONALNORMAS COMPLEMENTARES

• As formalidades mínimas para o exercício da fiscalização

• “Art. 196 (...)

• Parágrafo único. Os termos a que se refere este artigo serão lavrados, sempre que possível, em um dos livros fiscais exibidos; quando lavrados em separado deles se entregará, à pessoa sujeita à fiscalização, cópia autenticada pela autoridade a que se refere este artigo.

• Art. 197. Mediante intimação escrita, são obrigados a prestar à autoridade administrativa todas as informações de que disponham com relação aos bens, negócios ou atividades de terceiros:

9Botelho & Botelho Advogados

CÓDIGO TRIBUTÁRIO NACIONALNORMAS COMPLEMENTARES

• (...)

• Todos os atos praticados pela fiscalização devem ser materializados, em meio escrito, na forma exigida pela legislação de cada ente tributante.

• Nos livros de ocorrências, em intimações escritas – cuja ciência ao contribuinte deve ser inequívoca –, tudo com vistas a garantir a plena transparência do trabalho fiscal e a ampla defesa do fiscalizado.

• A intimação que não assegurar a plena ciência ao contribuinte dos atos de fiscalização e dos atos no processo administrativo, será nula, comprometendo todos os posteriores.

10Botelho & Botelho Advogados

DECRETO 70.235/72

• No processo administrativo federal, por exemplo, o artigo 23 do Decreto nº 70.235/72, dispõe que:

• “Art. 23. Far-se-á a intimação:

• I – pessoal, pelo autor do procedimento ou por agente do órgão preparador, na repartição ou fora dela, provada com a assinatura do sujeito passivo, seu mandatário ou preposto, ou, no caso de recusa, com declaração escrita de quem o intimar;

• II – por via postal, telegráfica ou por qualquer outro meio ou via, com prova de recebimento no domicílio tributário eleito pelo

• sujeito passivo;

11Botelho & Botelho Advogados

DECRETO 70.235/72• III – por edital, quando resultarem improfícuos os meios

• referidos nos incisos I e II.”

• Da simples leitura do dispositivo em questão, extrai-se a conclusão inarredável de que os meios de intimação, dentro do processo administrativo fiscal federal, são três: pessoal, por via postal ou por edital, sendo certo que o último, editalício, é “modus” supletivo, isto é, somente pode ser utilizado quando

• infrutíferos os outros dois meios, justamente porque esse meio não garante a plena ciência do contribuinte, devendo, portanto, ser utilizado somente em casos excepcionalíssimos.

• Intimações por email e telefone não tem valor.

12Botelho & Botelho Advogados

DECRETO 70.235/72

• As informações que podem ser solicitadas pelo Fiscal:

• “Art. 197. Mediante intimação escrita, são obrigados a prestar à autoridade administrativa todas as informações de que disponham com relação aos bens, negócios ou atividades de terceiros:

• I - os tabeliães, escrivães e demais serventuários de ofício;

• II - os bancos, casas bancárias, Caixas Econômicas e demais

• instituições financeiras;

• III - as empresas de administração de bens;

• IV - os corretores, leiloeiros e despachantes oficiais;

• V - os inventariantes;13Botelho & Botelho Advogados

DECRETO 70.235/72

• VI - os síndicos, comissários e liquidatários;

• VII - quaisquer outras entidades ou pessoas que a lei designe, em razão de seu cargo, ofício, função, ministério, atividade ou profissão.

• Parágrafo único. A obrigação prevista neste artigo não abrange a prestação de informações quanto a fatos sobre os quais o informante esteja legalmente obrigado a observar segredo em razão de cargo, ofício, função, ministério, atividade ou profissão.

14Botelho & Botelho Advogados

RESPONSABILIDADE FUNCIONAL DOS FISCAIS

• Art. 198. Sem prejuízo do disposto na legislação criminal, é vedada a divulgação, por parte da Fazenda Pública ou de seus servidores, de informação obtida em razão do ofício sobre a situação econômica ou financeira do sujeito passivo ou de terceiros e sobre a natureza e o estado de seus negócios ou atividades. (Redação dada pela Lcp nº 104, de 10.1.2001)

• § 1o Excetuam-se do disposto neste artigo:

• I – requisição de autoridade judiciária no interesse da justiça;

15Botelho & Botelho Advogados

RESPONSABILIDADE FUNCIONAL DOS FISCAIS

• II – solicitações de autoridade administrativa no interesse da Administração Pública, desde que seja comprovada a instauração regular de processo administrativo, no órgão ou na entidade respectiva, com o objetivo de investigar o sujeito passivo a que se refere a informação, por prática de infração administrativa.

• § 2o O intercâmbio de informação sigilosa, no âmbito da Administração Pública, será realizado mediante processo regularmente instaurado, e a entrega será feita pessoalmente à autoridade solicitante, mediante recibo, que formalize a transferência e assegure a preservação do sigilo.

16Botelho & Botelho Advogados

RESPONSABILIDADE FUNCIONAL DOS FISCAIS

• § 3o Não é vedada a divulgação de informações relativas a:

• I – representações fiscais para fins penais;

• II – inscrições na Dívida Ativa da Fazenda Pública;

• III – parcelamento ou moratória.

17Botelho & Botelho Advogados

GARANTIAS PARA O EFETIVO EXERCÍCIODA FISCALIZAÇÃO

• “Art. 200. As autoridades administrativas federais poderão requisitar o auxílio da força pública federal, estadual ou municipal, e reciprocamente, quando vítimas de embaraço ou desacato no exercício de suas funções, ou quando necessário à efetivação dê medida prevista na legislação tributária, ainda que não se configure fato definido em lei como crime ou contravenção.”

18Botelho & Botelho Advogados

GARANTIAS PARA O EFETIVO EXERCÍCIODA FISCALIZAÇÃO

• A autorização para uso da força policial em situações excepcionais, não quer dizer que o Fisco tem pode praticar ações truculentas, com ameaças desnecessárias.

• O excesso dos agentes fiscais pode caracterizar crime de excesso de exação e também constrangimento ilegal, ambos combatidos, no âmbito cível, por meio de mandado de segurança e, no âmbito penal, com a denúncia da ação fiscal truculenta à delegacia de polícia competente.

19Botelho & Botelho Advogados

PROVAS ILÍCITAS

• As provas que podem ser utilizadas pelo Fisco para a constituição do crédito tributário são:

• Aquelas permitidas pela lei, em especial os documentos que servem de embasamento para o registro dos livros comerciais e fiscais (aqui entendidos os documentos definitivos).

• A prova colhida de forma irregular não pode dar sustentação à exigência do tributo.

20Botelho & Botelho Advogados

PROVAS ILÍCITAS

• Não pode o Fisco efetuar o lançamento do crédito tributário com base em mera conjectura, transferindo para o contribuinte todo o ônus da contraprova.

• A doutrina e a jurisprudência de nossos Tribunais Superiores e Administrativos são uníssonos ao afirmar que o Fisco não pode se valer, no ato do lançamento, de presunções ou ficções, para a apuração de elementos essenciais da hipótese tributária (fato gerador, base de cálculo, etc.)

21Botelho & Botelho Advogados

PROCESSO PENAL• Responsabilidade penal dos administradores

• STF – Impossibilidade de prosseguimento da persecução penal antes de findo o processo administrativo tributário

• Extinção da punibilidade pelo pagamento antes do recebimento da denúncia criminal

• Alternativa: Depósito do valor do crédito tributário que, difere do pagamento.

• Parcelamento: Extinção ou, quando menos, Suspensão da punibilidade penal

22Botelho & Botelho Advogados

PROCESSO PENAL

• A representação por crime contra a ordem tributária não pode ser feita indiscriminadamente

23Botelho & Botelho Advogados

AUTO DE INFRAÇÃO

• - Análise detalhada da autuação x fundamento legal x verdade material

• - Impugnação do Auto de Infração

• - Responsável– Contribuinte / Advogado / Contador

24Botelho & Botelho Advogados

AUTO DE INFRAÇÃO

• Conhecimento Básico Necessário– Contábil e Técnico

• Probabilidades de êxito

• Provisão Contábil

25Botelho & Botelho Advogados

DIREITO CONSTITUCIONAL

• Constituição Federal de 1988 assegura ao contribuinte o processo administrativo fiscal como instrumento de acertamento da relação tributária.

26Botelho & Botelho Advogados

INÍCIO DO PROCEDIMENTO

• O procedimento administrativo fiscal inicia-se pela:– notificação do lançamento;

– pelo auto de infração; ou,

– pela apreensão de livros e mercadorias.

27Botelho & Botelho Advogados

INÍCIO DO PROCEDIMENTO

• A ação fiscal tem início com a lavratura de um termo chamado de "termo de início de fiscalização", mas pode iniciar-se por outros atos, tais como a apreensão de mercadorias

28Botelho & Botelho Advogados

INÍCIO DO PROCEDIMENTO

• O principal efeito do início da ação fiscal é a exclusão da espontaneidade do sujeito passivo prevista no art. 138 do CTN.

29Botelho & Botelho Advogados

INÍCIO DO PROCEDIMENTO

• A fase não contenciosa termina com o termo de encerramento de fiscalização que será acompanhado por um auto de infração, nos casos em que tiver sido cometida alguma infração.

30Botelho & Botelho Advogados

CONTENCIOSO ADMINISTRATIVO

• A fase contenciosa começa com a impugnação da exigência formulada no auto de infração. Auto de infração é o documento no qual o agente da autoridade administrativa narra a infração da legislação tributária atribuídas por ele ao sujeito passivo no período da ação fiscal

31Botelho & Botelho Advogados

FATO DESCRITIVO

• Um requisito imprescindível no auto de infração é a descrição do fato, que no entender do autuante configura a infração.

32Botelho & Botelho Advogados

FIM DA FASE ADMINISTRATIVA

• O processo administrativo tributário culmina com a inscrição da dívida apurada no livro da dívida ativa, que pode gerar uma execução fiscal ou não.

33Botelho & Botelho Advogados

JULGAMENTO

• os julgadores administrativos chegam tecnicamente o mais perto possível da verdade material, pois são profissionais escolhidos pela Fazenda Nacional e pelos Contribuintes, conhecedores da contabilidade, legislação tributária e processo administrativo fiscal, com comprovada experiência; enquanto que os juízes, além de julgar os assuntos tributários devem julgar as demais matérias (civil, penal, comercial, etc.), sendo o julgamento mais superficial (valem-se de peritos para dirimir as controvérsias).

34Botelho & Botelho Advogados

JULGAMENTO

• São razoáveis as possibilidades de se obter vitórias na esfera administrativa, sejam elas totais ou parciais, restando para o julgamento judicial realmente a matéria em que a empresa não logrou êxito na defesa, isto porque se administrativamente for dado ganho de causa parcial para o fisco, a empresa recorre judicialmente, somente da parte que perdeu, pois a parte em que obteve êxito o fisco não poderá recorrer na esfera judicial.

35Botelho & Botelho Advogados

PROCESSO ADMINISTRATIVO FISCAL

Princípios:

Legalidade

Oficialidade

Informalidade

Verdade material

Ônus da Prova

Livre convencimento do julgador

Discricionaridade

36Botelho & Botelho Advogados

PROCESSO ADMINISTRATIVO FISCAL

Contagem dos Prazos:

Início

Fim

Direito de Defesa:

Constituição Federal

37Botelho & Botelho Advogados

PROCESSO ADMINISTRATIVO FISCAL

Relacionamento Fisco x Contribuinte:

Respondendo às intimações

Relacionamento profissional

Autuação:

Impugnação

38Botelho & Botelho Advogados

PROCESSO ADMINISTRATIVO FISCAL

Provas:

Documental

Pericial

Outras provas

Alegações:

Cerceamento de defesa

Ilegalidades

Prescrição

39Botelho & Botelho Advogados

PROCESSO ADMINISTRATIVO FISCAL

Instâncias Administrativas:

1ª instância

2ª instância (Conselho de Contribuintes)

3ª instância (especial)

40Botelho & Botelho Advogados

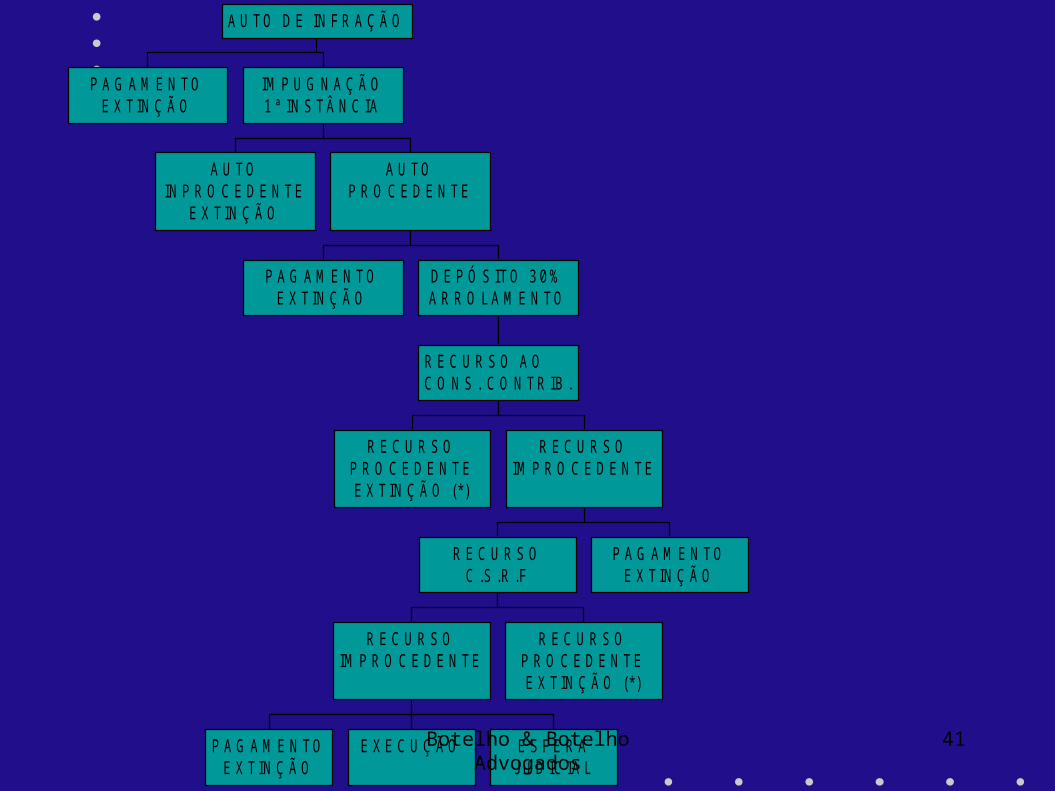

P A G A M E N TOE X TIN Ç Ã O

A U TOIN P R O C E D E N TE

E X TIN Ç Ã O

P A G A M E N TOE X TIN Ç Ã O

R E C U R S OP R O C E D E N TEE X TIN Ç Ã O (*)

P A G A M E N TOE X TIN Ç Ã O

E X E C U Ç Ã O E S F E R AJU D IC IA L

R E C U R S OIM P R O C E D E N TE

R E C U R S OP R O C E D E N TEE X TIN Ç Ã O (*)

R E C U R S OC .S .R .F

P A G A M E N TOE X TIN Ç Ã O

R E C U R S OIM P R O C E D E N TE

R E C U R S O A OC O N S . C O N TR IB .

D E P Ó S ITO 3 0 %A R R O L A M E N TO

A U TOP R O C E D E N TE

IM P U G N A Ç Ã O1 ª IN S TÂ N C IA

A U TO D E IN F R A Ç Ã O

41Botelho & Botelho Advogados

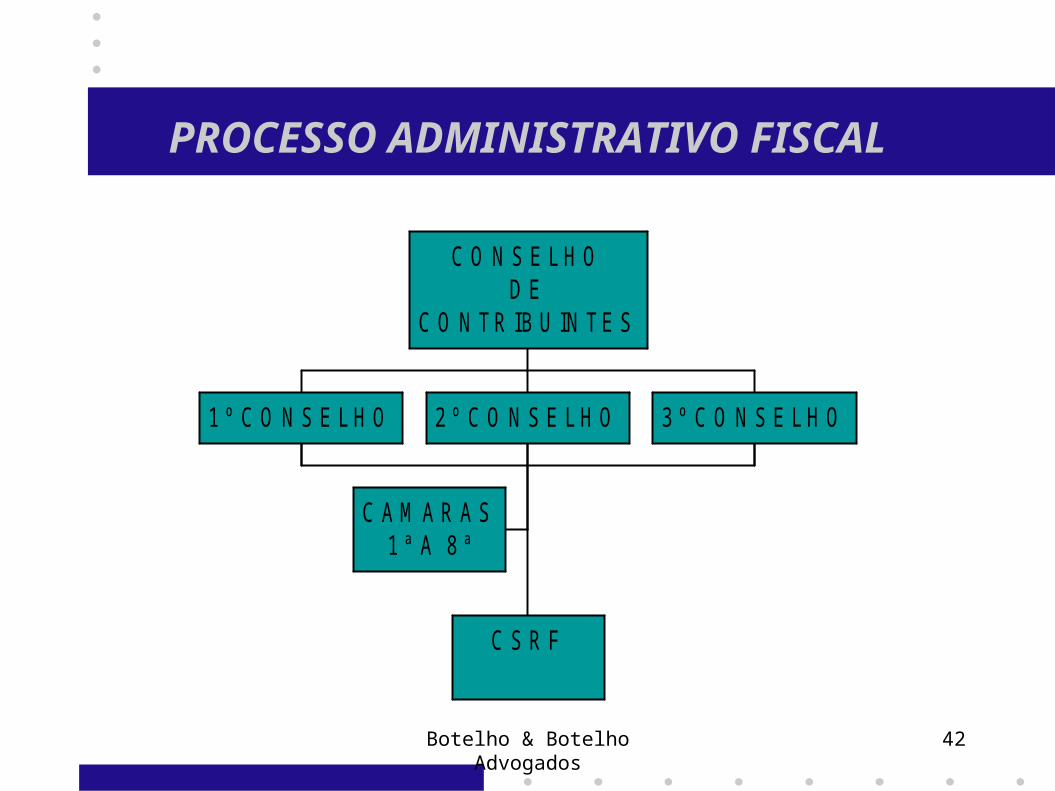

PROCESSO ADMINISTRATIVO FISCAL

1 º C O N S E L H O 2 º C O N S E L H O 3 º C O N S E L H O

C A M A R A S1 ª A 8 ª

C S R F

C O N S E L H OD E

C O N TR IB U IN TE S

42Botelho & Botelho Advogados

CONSELHO DE CONTRIBUINTES

• O Conselho de Contribuintes profere a chamada DECISÃO DE 2ª INSTÂNCIA. Se a decisão for contrária ao Contribuinte, poderá recorrer à 3ª INSTÂNCIA, desde que tenha decisões contrárias sobre o mesmo assunto no próprio Conselho de Contribuintes e na 3º Instância ou que o Contribuinte teve êxito na 1ª INSTÂNCIA e perdeu no Conselho de Contribuintes.

• No caso de decisão unânime (todos os votos dos julgadores) do Conselho de Contribuintes contra o fisco (a favor da empresa) não poderá o fisco recorrer a 3ª Instância (sendo extinto de vez o auto de infração).

43Botelho & Botelho Advogados

CSRF

• Sendo a decisão no Conselho de Contribuintes desfavorável ao contribuinte e cumprido e provados certos quesitos e prazos, poderá recorrer à Câmara Superior de Recursos Fiscais e esta profere a chamada DECISÃO DE 3º INSTÂNCIA. Esta é a instância final do Processo Administrativo Fiscal, sendo a decisão definitiva, não cabendo mais recurso das partes. Como observamos se a decisão for desfavorável ao Fisco na 3ª Instância (Câmara Superior de Recursos Fiscais – CSRF) ou por votação unânime dos julgadores contra o fisco no Conselho de Contribuintes (2ª Instância), o auto de infração deverá ser extinto.

44Botelho & Botelho Advogados

Procedimentos Judiciais

• Ação Anulatória de Débito

– Garantia do Juízo• Em espécie

– Antecipadamente

• Carta de Fiança

45Botelho & Botelho Advogados

Procedimentos Judiciais

• Execução fiscal– CDA goza de presunção de liquidez e certeza

Instrumentos de defesa

– Objeção de pré-executividade

– Embargos a Execução

46Botelho & Botelho Advogados

Botelho & Botelho Advogados 47

BOTELHO & BOTELHOAdvogados Associados

Palestrante:– Luiz Claudio Botelho

[email protected] www.botelho.adv.br

PROCESSO ADMINISTRATIVO FISCAL

– FIM -Rio de Janeiro e São Paulo

www.botelho.adv.br