palestra - crcrs.org.br · crcrs - sincotecpel palestra - o novo cadastro de peritos - a estrutura...

TRANSCRIPT

CRCRS - SINCOTECPEL

PALESTRA

- O Novo Cadastro de Peritos- A Estrutura do Trabalho Pericial

Pelotas – abr/2016Adriel Ziesemer

CRCRS – SINCOTECPEL

A ESTRUTURA DE UMTRABALHO PERICIAL

- Normas e Formatação

Adriel Mota Ziesemer

OBJETIVO

Oferecer, aos peritos-contadores e peritos-assistentes, umalerta sobre as exigências normativas e comentários sobre oconteúdo e a forma de apresentação de um trabalho pericial.

Adriel Ziesemer

OBJETIVO

RESUMO

1. INTRODUÇÃO

- obrigação e objetivos

2. CONHECIMENTOS PRELIMINARES

3. ESTRUTURA DO TRABALHO PERICIAL

- laudos e pareceres

4. CONCLUSÃO

OBRIGAÇÃO

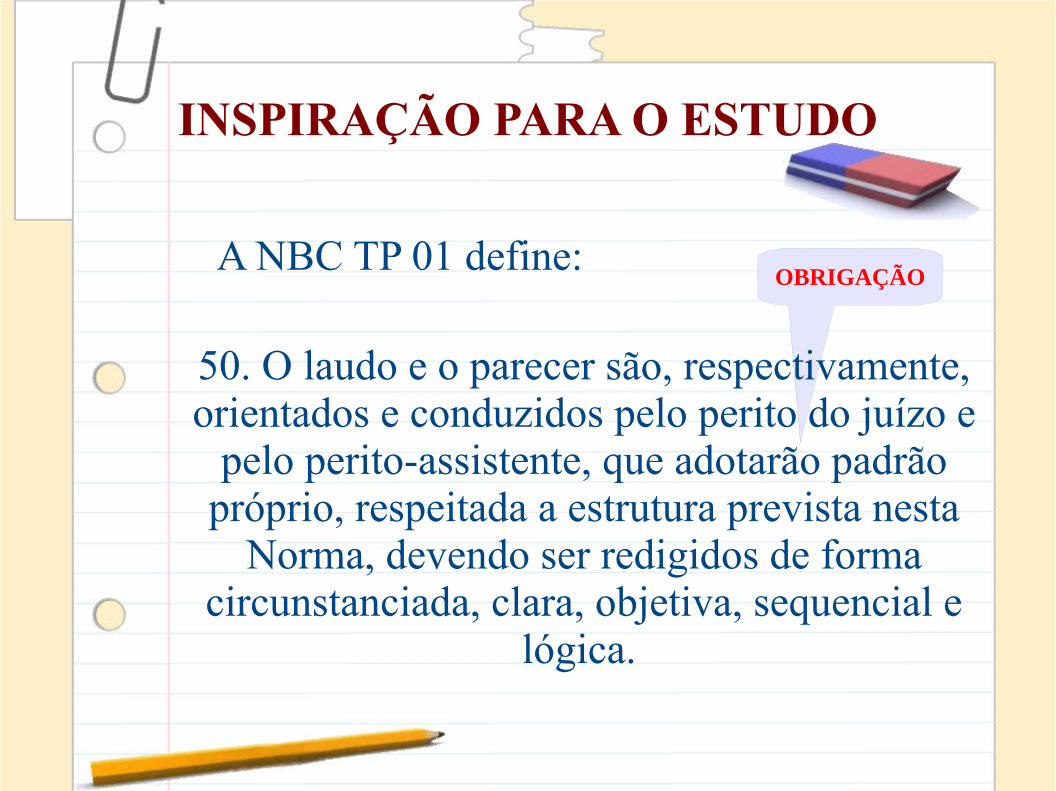

INSPIRAÇÃO PARA O ESTUDO

A NBC TP 01 define:

50. O laudo e o parecer são, respectivamente,orientados e conduzidos pelo perito do juízo e

pelo perito-assistente, que adotarão padrãopróprio, respeitada a estrutura prevista nesta

Norma, devendo ser redigidos de formacircunstanciada, clara, objetiva, sequencial e

lógica.

FUNDAMENTAÇÃO

- Norma Brasileira de Contabilidade - NBC TP 01

- Norma Brasileira de Contabilidade - NBC PP 01

- Resolução CFC nº 1.402/2012 – Certidão de Regularidade Profissional

- Norma Brasileira de Contabilidade - NBC PG 100 – Ética

JUSTIFICATIVA

a) Forma estruturada – sequência de passos;

b) Familiarização – conhecimento prévio por usuários;

c) Visualização agradável – valorização do trabalho.

CONHECIMENTOS PRELIMINARES

A NBC TP 01 diz:

2 - A perícia contábil constitui o conjunto deprocedimentos técnico-científicos destinados a levar àinstância decisória elementos de prova[...], mediantelaudo e/ou parecer pericial contábil, em conformidadecom as normas jurídicas e profissionais, e a legislaçãoespecífica no que for pertinente.

OBRIGAÇÃO

ESTRUTURA DO LAUDO PERICIAL NBC TP 01

65 - o Laudo Pericial Contábil deve conter, nomínimo, os seguintes itens:

(a) identificação do processo e das partes;

(b) síntese do objeto da perícia;

(c) resumo dos autos;

(d) metodologia adotada para os trabalhospericiais e esclarecimentos;

(continua)

OBRIGAÇÃO

ESTRUTURA DO LAUDO PERICIALNBC TP 01 - item 65

(e) relato das diligências realizadas;

(f) transcrição dos quesitos e suas respectivasrespostas para o laudo pericial contábil;

(g) transcrição dos quesitos e suas respectivasrespostas para o parecer técnico-contábil, ondehouver divergência das respostas formuladaspelo perito do juízo;

(h) conclusão; (continua)

ESTRUTURA DO LAUDO PERICIALNBC TP 01 - item 65

(i) termo de encerramento, constando a relaçãode anexos e apêndices;

(j) assinatura do perito: deve constar suacategoria profissional de contador, seu númerode registro [...], comprovado mediante Certidãode Regularidade Profissional e sua função;

(k) para elaboração de parecer, aplicam-se odisposto nas alíneas acima, no que couber.

FORMATAÇÃO/CONSTATAÇÕES

- dividir em campos nomeados e numerados (um para cada item)- incluir outros itens não obrigatórios

(relação de documentos examinados)- adotar e manter uma sequência lógica- conteúdo (prova) x forma de apresentação- vantagens

Identificação do processo e das partes(obrigatório)

I. IDENTIFICAÇÃO DO PROCESSOProcesso: Execução nº 008/1.. – 2ª Vara Cível da ...Autor: S. Torres Réu: B. Cascata S.A.Perito: Fulano de tal – Contador CRC/XX 00

Rua dos Poetas, nº 10 – local/CEP/tel.

I. IDENTIFICAÇÃO DO PROCESSOProcesso: Execução nº 008/1.. – 2ª Vara Cível da ...Autor: S. Torres Réu: B. Cascata S.A.Perito: Fulano de tal – Contador CRC/XX 00

Rua dos Poetas, nº 10 – local/CEP/tel.

Síntese do objeto da perícia(obrigatório)

II. SÍNTESE DO OBJETO DA PERÍCIAApurar o valor atualizado das participações nos

lucros devidas ao Autor, de acordo com os comandosjudiciais.

II. SÍNTESE DO OBJETO DA PERÍCIAApurar o valor atualizado das participações nos

lucros devidas ao Autor, de acordo com os comandosjudiciais.

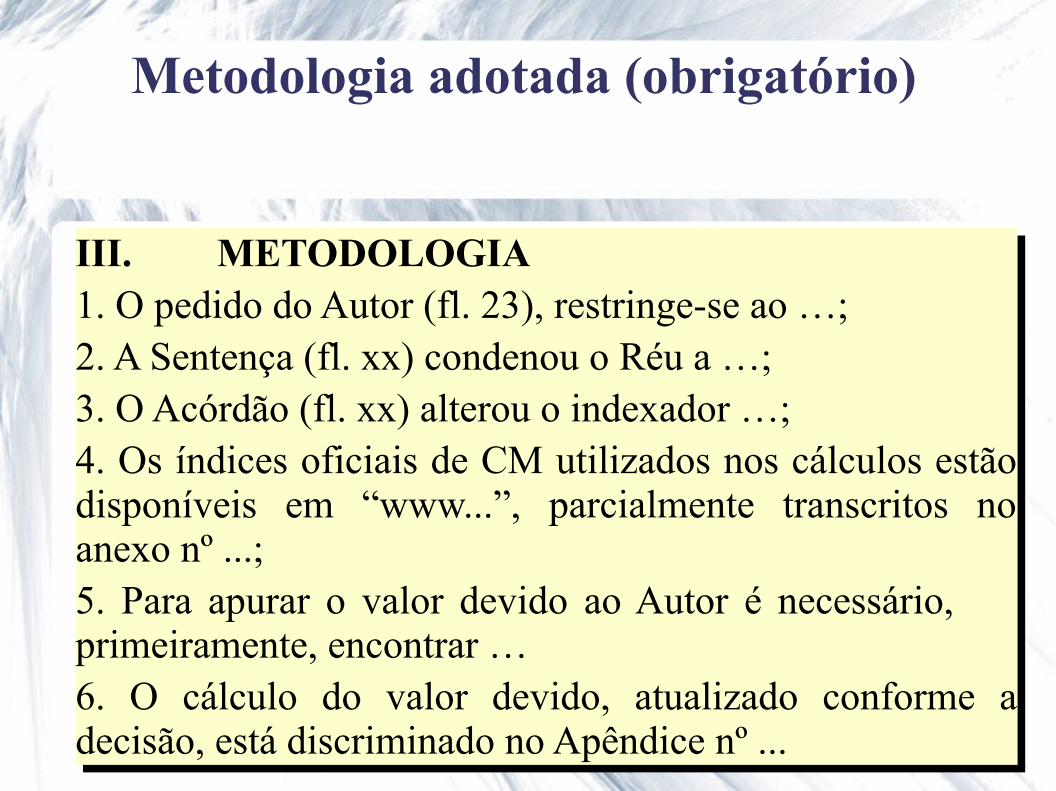

Metodologia adotada (obrigatório)

III. METODOLOGIA1. O pedido do Autor (fl. 23), restringe-se ao …;2. A Sentença (fl. xx) condenou o Réu a …;3. O Acórdão (fl. xx) alterou o indexador …;4. Os índices oficiais de CM utilizados nos cálculos estãodisponíveis em “www...”, parcialmente transcritos noanexo nº ...;5. Para apurar o valor devido ao Autor é necessário,primeiramente, encontrar …6. O cálculo do valor devido, atualizado conforme adecisão, está discriminado no Apêndice nº ...

III. METODOLOGIA1. O pedido do Autor (fl. 23), restringe-se ao …;2. A Sentença (fl. xx) condenou o Réu a …;3. O Acórdão (fl. xx) alterou o indexador …;4. Os índices oficiais de CM utilizados nos cálculos estãodisponíveis em “www...”, parcialmente transcritos noanexo nº ...;5. Para apurar o valor devido ao Autor é necessário,primeiramente, encontrar …6. O cálculo do valor devido, atualizado conforme adecisão, está discriminado no Apêndice nº ...

Identificação das diligências realizadas(obrigatório)

IV. DILIGÊNCIAS REALIZADAS1. Verificação dos documentos da empresaEmbargante em seu escritório localizado à Rua SD, nºX, em Canguçu (RS), no período de 10 a17/02/20XX;2. Verificação do Livro Diário nº 10, junto ao cartórioda Vara Cível de Canguçu (RS), em 17/02/20XX.

IV. DILIGÊNCIAS REALIZADAS1. Verificação dos documentos da empresaEmbargante em seu escritório localizado à Rua SD, nºX, em Canguçu (RS), no período de 10 a17/02/20XX;2. Verificação do Livro Diário nº 10, junto ao cartórioda Vara Cível de Canguçu (RS), em 17/02/20XX.

Transcrição e respostas aos quesitos(obrigatório)

V. QUESITOS DO AUTOR1 - Diga o Senhor Perito se ….Resposta: Sim. De acordo com a cláusula X docontrato (fl. XX) ...

================================2 - Diga o Senhor Perito se ….

V. QUESITOS DO AUTOR1 - Diga o Senhor Perito se ….Resposta: Sim. De acordo com a cláusula X docontrato (fl. XX) ...

================================2 - Diga o Senhor Perito se ….

LINHA PREENCHIDA

Itálico

Outras informações(se necessárias)

VI. OUTRAS INFORMAÇÕES1. Não foram fornecidos pelo Réu os documentos X eY solicitados no termo de diligência;2. O exame do livro Diário foi realizado na presençado Assistente Técnico do Autor.

VI. OUTRAS INFORMAÇÕES1. Não foram fornecidos pelo Réu os documentos X eY solicitados no termo de diligência;2. O exame do livro Diário foi realizado na presençado Assistente Técnico do Autor.

Conclusão(obrigatório)

VII. CONCLUSÕES1. Foram pagas 25 prestações;2. De acordo com os critérios explicados no campo“IV-Metodologia” deste laudo, o valor do débito,atualizado até 31/10/20XX, é de R$ 10.223,27.

VII. CONCLUSÕES1. Foram pagas 25 prestações;2. De acordo com os critérios explicados no campo“IV-Metodologia” deste laudo, o valor do débito,atualizado até 31/10/20XX, é de R$ 10.223,27.

OBJETIVO

VI – abster-se de dar parecer ou emitir opinião sem estarsuficientemente informado e munido de documentos;

Adriel Ziesemer

Código de Ética Profissional – Res. CFC 803/96Art. 5º O Contador, quando perito

III – abster-se de expender argumentos ou dar aconhecer sua convicção pessoal ..., mantendo seu laudo

no âmbito técnico e limitado aos quesitos;

NBC TP 01

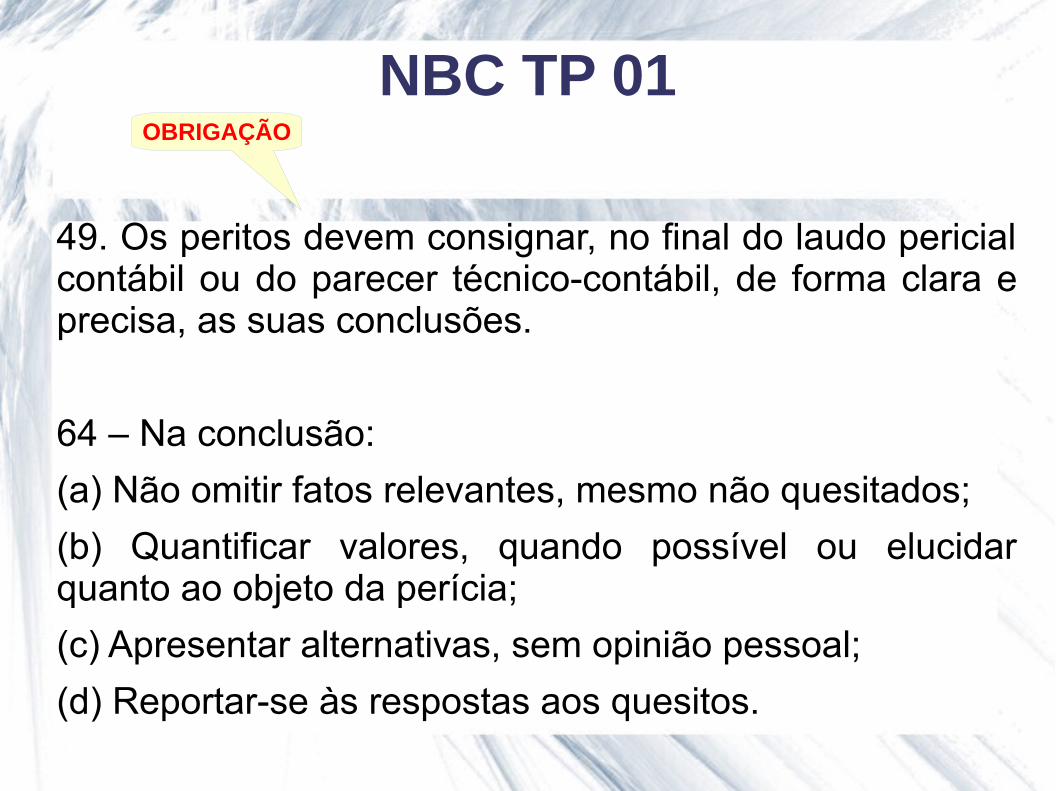

49. Os peritos devem consignar, no final do laudo pericialcontábil ou do parecer técnico-contábil, de forma clara eprecisa, as suas conclusões.

64 – Na conclusão:

(a) Não omitir fatos relevantes, mesmo não quesitados;

(b) Quantificar valores, quando possível ou elucidarquanto ao objeto da perícia;

(c) Apresentar alternativas, sem opinião pessoal;

(d) Reportar-se às respostas aos quesitos.

OBRIGAÇÃO

Documentos examinados(não obrigatório)

VIII. DOCUMENTOS EXAMINADOS1. Os juntados aos autos;2. Livros Diário da Empresa “X”, referentes aoperíodo de 01/01/X1 a 31/12/X2.

VIII. DOCUMENTOS EXAMINADOS1. Os juntados aos autos;2. Livros Diário da Empresa “X”, referentes aoperíodo de 01/01/X1 a 31/12/X2.

Termo de Encerramento(obrigatório)

IX. TERMO DE ENCERRAMENTOContém este Laudo, XX folhas numeradas de 1 a

XX, seguidas dos seguintes documentos:- Anexos1 – Comprovante de Habilitação Profissional;2 – Extrato da conta “X” extraído do livro Razão.- Apêndice1 – Cálculo do valor devido.

IX. TERMO DE ENCERRAMENTOContém este Laudo, XX folhas numeradas de 1 a

XX, seguidas dos seguintes documentos:- Anexos1 – Comprovante de Habilitação Profissional;2 – Extrato da conta “X” extraído do livro Razão.- Apêndice1 – Cálculo do valor devido.

Lei nº 13.105/15 - CPC

● Art. 145 - § 2º Os peritos comprovarão suaespecialidade, mediante certidão do órgãoprofissional.

● Art. 156. O juiz será assistido por perito quandoa prova do fato depender de conhecimentotécnico ou científico.

● § 1º Os peritos serão nomeados entre osprofissionais legalmente habilitados ...

NBC TP 01

47. O DL 9.295/46, no Art. 25 “c”,

determina que o laudo e o parecer técnico

contábil somente sejam elaborados por

profissionais devidamente registrados no

CRC. A habilitação é comprovada

mediante Certidão.

Res. CFC 1.402/12 - Certidão deRegularidade Profissional

●Art. 2º - Será expedida sempre que exigido pelalegislação ou solicitado por parte interessada.

● § único - Tem por finalidade comprovar,exclusivamente, a regularidade do Profissional

perante o CRC na data da sua emissão, quando daassinatura de um trabalho técnico ou quando

solicitado em convênios, editais de licitação ou porclientes.

Assinatura do Perito(obrigatório)

X. DATA E ASSINATURA

Canguçu (RS), 31/05/XX A. Lopes - Perito do Juízo Contador – CRC/RS xx

X. DATA E ASSINATURA

Canguçu (RS), 31/05/XX A. Lopes - Perito do Juízo Contador – CRC/RS xx

?

ESTRUTURA DO PARECER PERICIALNBC TP 01

65 - o Parecer Pericial Contábil deve conter, no mínimo, osseguintes itens: […]

(k) para elaboração de parecer, aplicam-se o dispostonas alíneas acima, no que couber.

Observações:a) A estrutura do Parecer é idêntica à do Laudo;b) O conteúdo dos itens apresenta as diferenças:

- título;- divergências na metodologia;- transcrição dos quesitos.

OBRIGAÇÃO

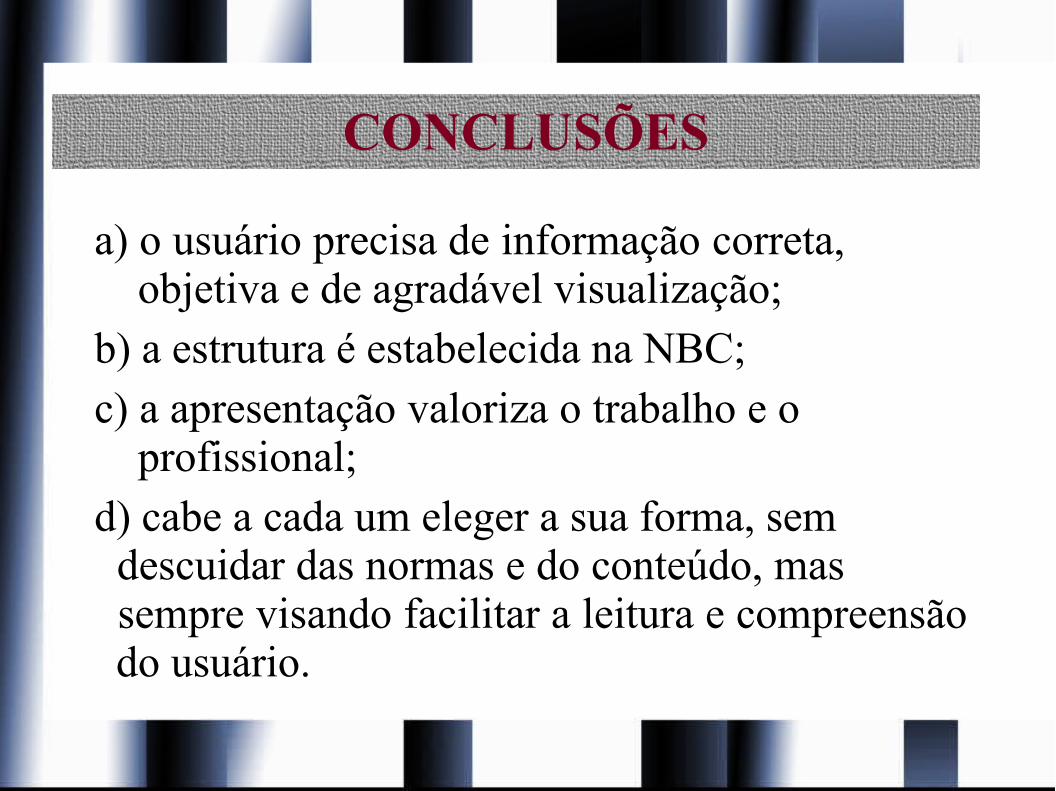

CONCLUSÕES

a) o usuário precisa de informação correta, objetiva e de agradável visualização;b) a estrutura é estabelecida na NBC;c) a apresentação valoriza o trabalho e o profissional;d) cabe a cada um eleger a sua forma, sem descuidar das normas e do conteúdo, mas sempre visando facilitar a leitura e compreensão do usuário.

O CADASTRO DEPERITOS

- o CPC- o CFC

Lei 13.105, de 16/03/2015.

A OBRIGAÇÃO LEGAL

ESCOLHA DO PERITO – Art. 156 do CPC

§ 1º Os peritos serão nomeados entre osprofissionais legalmente habilitados e os órgãostécnicos ou científicos devidamente inscritos emcadastro mantido pelo tribunal ...

§ 2º Para formação do cadastro, os tribunaisdevem realizar consulta pública, além de consultaa universidades, conselhos de classe, MP,Defensoria Pública e OAB, para a indicação deprofissionais ou de órgãos técnicos.

Adriel Ziesemer

ESCOLHA DO PERITO – Art. 156 do CPC

§ 3º Os tribunais realizarão avaliações ereavaliações periódicas para manutenção docadastro, considerando a formação, a atualizaçãoe a experiência dos interessados.

§ 5º Na localidade onde não houver inscrito nocadastro do tribunal, a nomeação é de livreescolha pelo juiz e deverá recair sobre profissionalou órgão técnico ou científico comprovadamentedetentor do conhecimento necessário.

Adriel Ziesemer

CONTEÚDO

Cadastro Nacional de Peritos Contábeis - CNPC

Res. CFC 1.502, de 19/02/2016

Art. 2º Os contadores que exercem atividades de períciacontábil terão até 31/12/16 para se cadastrarem no CNPCdo CFC, por meio dos portais dos CRCs e do CFC.

http://www.cfc.org.br/sisweb/Registro/CadastroCNPC

Adriel Ziesemer

RESOLUÇÃO CFC N.º 1.502

Art. 2º - § 1º ... comprovar experiência com, (no mínimo,um):

I – nomeação e o protocolo de entrega do Laudo;

II – petição e o protocolo de entrega do Parecer;

III – documento da contratação e a entrega do Laudo ouParecer, em demandas extrajudiciais;

IV – nomeação ou certidão emitida por órgão policial, emdemandas criminais.

§ 2º e 3º As exigidas nos incisos “I”, “II” e “III” poderão sersubstituídas por certidões.

RESOLUÇÃO CFC N.º 1.502

Art. 3º ... a inscrição no CNPC será concedida ematé 30 dias e conterá, no mínimo:

I – nome completo;

II – número de registro no CNPC;

III – número do registro profissional;

IV – endereço eletrônico;

V – telefone de contato;

VI – domicílio profissional;

VII – área(s) de atuação;

VIII – currículo.

RESOLUÇÃO CFC N.º 1.502

Art. 6º A partir de 1º de janeiro de 2017, o ingressono CNPC estará condicionado à aprovação em

exame específico.

Art. 7º A permanência no CNPC estarácondicionada à obrigatoriedade do cumprimento do

PEPC, que será regulamentado pelo CFC.

RESOLUÇÃO CFC N.º 1.502

Art. 8º Serão baixados do CNPC os que:

I – solicitarem;

II – forem suspensos;

III – forem cassados;

IV – tiverem os seus registros baixados; e

V – não atingirem a pontuação exigida no PEPC.

RESOLUÇÃO CFC N.º 1.502

Art. 9º O restabelecimento do registro estarácondicionado à aprovação no exame específico, eà regularização das condições que determinaram a

exclusão.

§ único. Comprovadas as exigências para orestabelecimento, será mantido o mesmo número

de registro original.

Art. 10. As Certidões de Registro, quandorequeridas, serão emitidas eletronicamente.

RESOLUÇÃO CFC N.º 1.502

O CNPC na rede:

http://www1.cfc.org.br/sisweb/Registro/AcessoExterno