“pac y ocm del vino” - previa.uclm.es · “pac y ocm del vino” ... desarrollo reglamento...

TRANSCRIPT

“PAC y OCM del VINO”Desafíos, Problemas, Riesgos y Oportunidades

Juan Sebastián Castillo Valero

Tomelloso

Mayo 2011

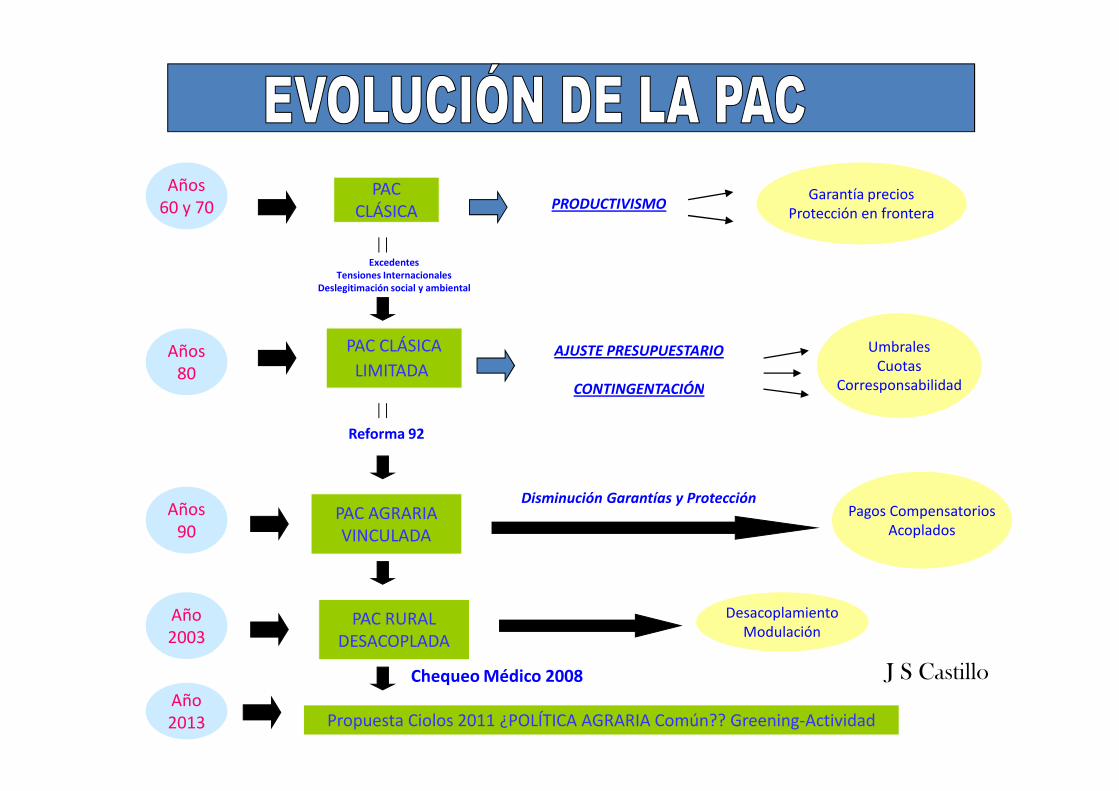

INTRODUCCIÓN..….un poco de historia…las 4 OCMs del vino..….un poco de historia…las 4 OCMs del vino..

J S Castillo

Años60 y 70

PACCLÁSICA PRODUCTIVISMO

Garantía preciosProtección en frontera

ExcedentesTensiones Internacionales

Deslegitimación social y ambiental

PAC CLÁSICA

LIMITADAAJUSTE PRESUPUESTARIO

CONTINGENTACIÓN

UmbralesCuotas

Corresponsabilidad

Años80

CONTINGENTACIÓN

Reforma 92

PAC AGRARIAVINCULADA

Disminución Garantías y ProtecciónPagos Compensatorios

Acoplados

PAC RURALDESACOPLADA

DesacoplamientoModulación

Propuesta Ciolos 2011 ¿POLÍTICA AGRARIA Común?? Greening-Actividad

Años90

Año2003

Año2013

Chequeo Médico 2008 J S Castillo

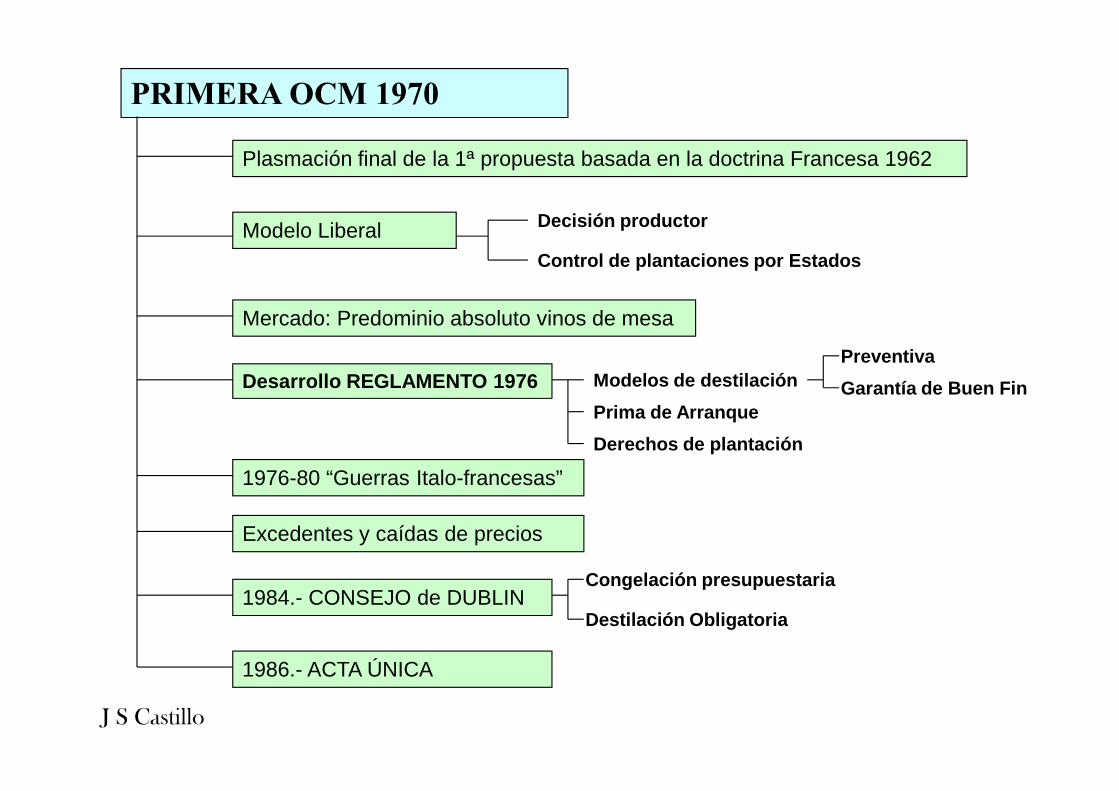

PRIMERA OCM 1970

Plasmación final de la 1ª propuesta basada en la doctrina Francesa 1962

Modelo Liberal

Mercado: Predominio absoluto vinos de mesa

Desarrollo REGLAMENTO 1976 Modelos de destilación

Decisión productor

Control de plantaciones por Estados

Preventiva

Garantía de Buen FinPrima de Arranque

Derechos de plantación

1976-80 “Guerras Italo-francesas”

Excedentes y caídas de precios

1984.- CONSEJO de DUBLIN

1986.- ACTA ÚNICA

Garantía de Buen Fin

Congelación presupuestaria

Destilación Obligatoria

J S Castillo

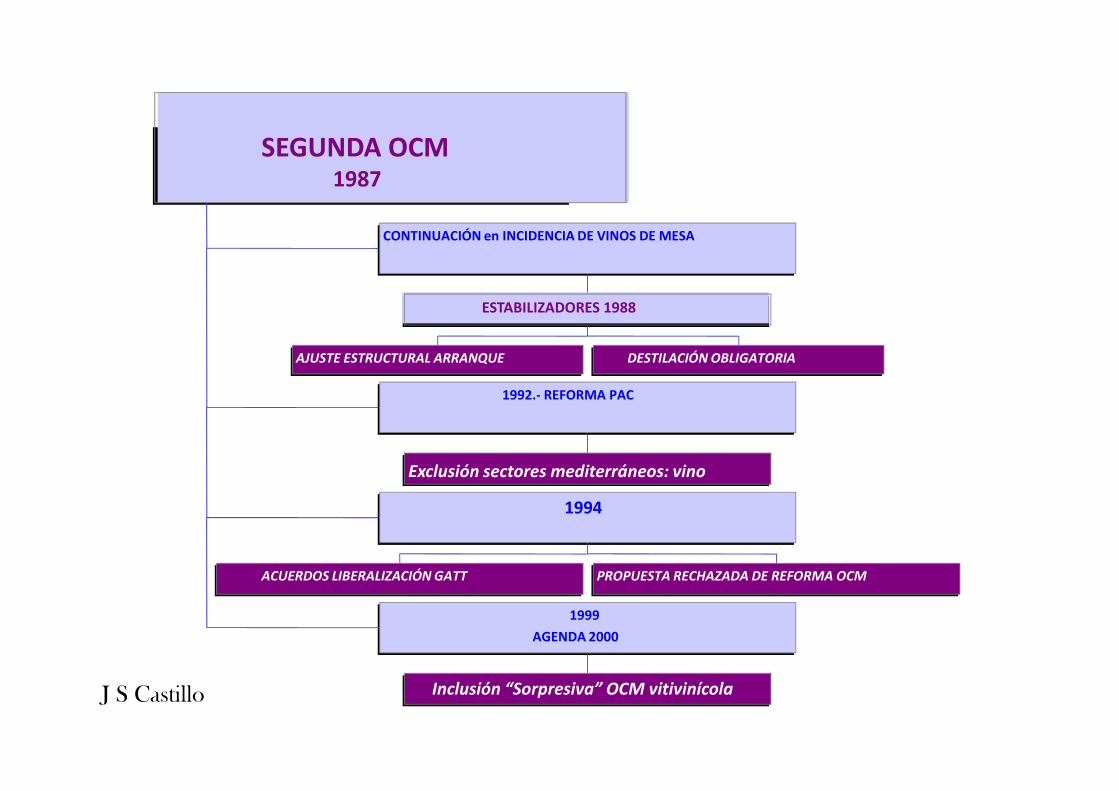

AJUSTE ESTRUCTURAL ARRANQUE DESTILACIÓN OBLIGATORIA

ESTABILIZADORES 1988

CONTINUACIÓN en INCIDENCIA DE VINOS DE MESA

1992.- REFORMA PAC

SEGUNDA OCM1987

Exclusión sectores mediterráneos: vino

1992.- REFORMA PAC

ACUERDOS LIBERALIZACIÓN GATT PROPUESTA RECHAZADA DE REFORMA OCM

1994

Inclusión “Sorpresiva” OCM vitivinícola

1999

AGENDA 2000

J S Castillo

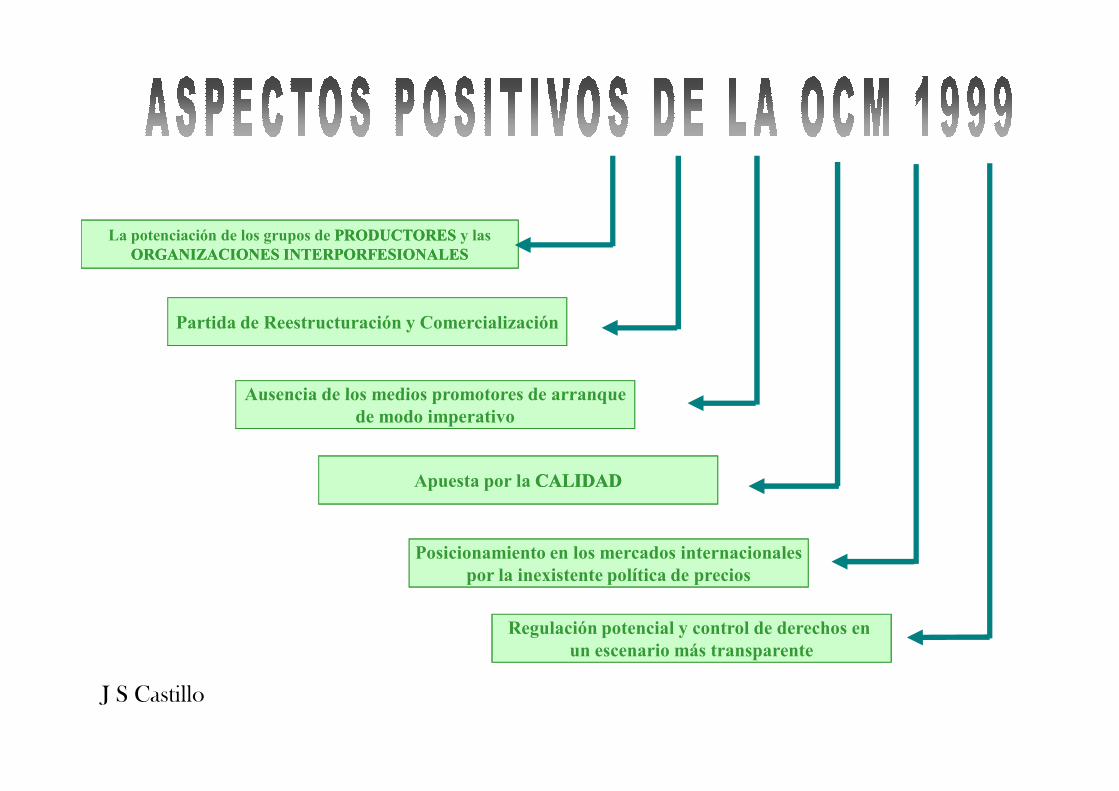

La potenciación de los grupos de PRODUCTORES PRODUCTORES y las

ORGANIZACIONES INTERPORFESIONALESORGANIZACIONES INTERPORFESIONALES

Partida de Reestructuración y Comercialización

Ausencia de los medios promotores de arranqueAusencia de los medios promotores de arranque

de modo imperativo

Apuesta por la CALIDADCALIDAD

Regulación potencial y control de derechos en

un escenario más transparente

Posicionamiento en los mercados internacionales

por la inexistente política de precios

J S Castillo

PRINCIPALES DEFICIENCIAS DE LA OCM 1999PRINCIPALES DEFICIENCIAS DE LA OCM 1999

Simplicidad y sesgo a OCM MediterráneaSimplicidad y sesgo a OCM MediterráneaSimplicidad y sesgo a OCM MediterráneaSimplicidad y sesgo a OCM Mediterránea

Ausencia Normalización informativaAusencia Normalización informativaAusencia Normalización informativaAusencia Normalización informativa

Asimetría en relaciones comerciales internacionales.Asimetría en relaciones comerciales internacionales.Asimetría en relaciones comerciales internacionales.Asimetría en relaciones comerciales internacionales.Asimetría en relaciones comerciales internacionales.Asimetría en relaciones comerciales internacionales.Asimetría en relaciones comerciales internacionales.Asimetría en relaciones comerciales internacionales.----Potencial vitícolaPotencial vitícolaPotencial vitícolaPotencial vitícola

Inexistencia política de demandaInexistencia política de demandaInexistencia política de demandaInexistencia política de demandaInexistencia política de demandaInexistencia política de demandaInexistencia política de demandaInexistencia política de demanda

OCM inadaptada a coyunturas de mercado: OCM inadaptada a coyunturas de mercado: OCM inadaptada a coyunturas de mercado: OCM inadaptada a coyunturas de mercado:

base de expectativas racionalesbase de expectativas racionalesbase de expectativas racionalesbase de expectativas racionales

OCM inadaptada a coyunturas de mercado: OCM inadaptada a coyunturas de mercado: OCM inadaptada a coyunturas de mercado: OCM inadaptada a coyunturas de mercado: Error estratégico en Reconversión por descuento en la Error estratégico en Reconversión por descuento en la Error estratégico en Reconversión por descuento en la Error estratégico en Reconversión por descuento en la

base de expectativas racionalesbase de expectativas racionalesbase de expectativas racionalesbase de expectativas racionales

Nula consideración territorial y medioambiental.Nula consideración territorial y medioambiental.Nula consideración territorial y medioambiental.Nula consideración territorial y medioambiental.----implicaciones diferenciadas no planteadasimplicaciones diferenciadas no planteadasimplicaciones diferenciadas no planteadasimplicaciones diferenciadas no planteadas

Escasez en presupuesto destinado al sectorEscasez en presupuesto destinado al sectorEscasez en presupuesto destinado al sectorEscasez en presupuesto destinado al sector

ESTIGMA: Se apoyaba más en la uva que en el

producto acabado y su segmentación

ESTIGMA: Se apoyaba más en la uva que en el

producto acabado y su segmentación

J S Castillo

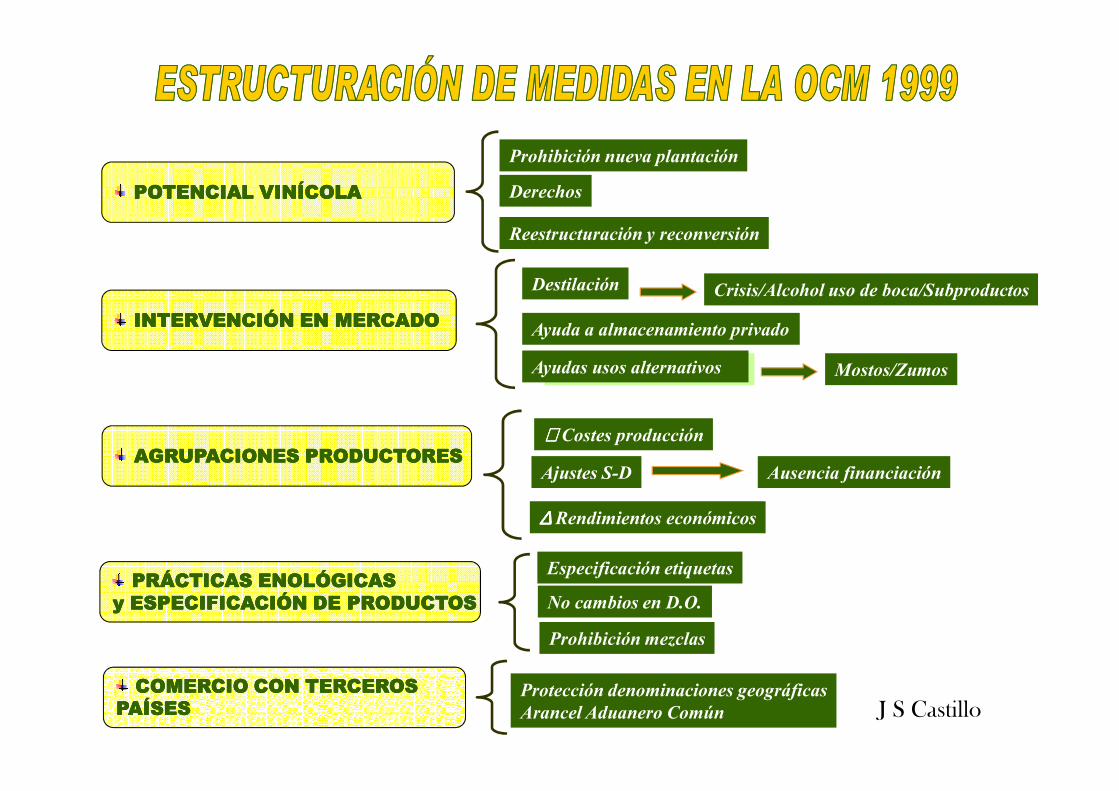

Prohibición nueva plantación

Derechos

Reestructuración y reconversión

Destilación

Ayuda a almacenamiento privado

Ayudas usos alternativos

Crisis/Alcohol uso de boca/Subproductos

Mostos/ZumosAyudas usos alternativos

POTENCIAL VINÍCOLAPOTENCIAL VINÍCOLAPOTENCIAL VINÍCOLAPOTENCIAL VINÍCOLA

INTERVENCIÓN EN MERCADOINTERVENCIÓN EN MERCADOINTERVENCIÓN EN MERCADOINTERVENCIÓN EN MERCADO

Protección denominaciones geográficas

Arancel Aduanero Común

Prohibición mezclas

Ajustes S-D

∆∆∆∆ Rendimientos económicos

∇∇∇∇ Costes producción

Ausencia financiación

No cambios en D.O.

Especificación etiquetas

AGRUPACIONES PRODUCTORESAGRUPACIONES PRODUCTORESAGRUPACIONES PRODUCTORESAGRUPACIONES PRODUCTORES

PRÁCTICAS ENOLÓGICASPRÁCTICAS ENOLÓGICASPRÁCTICAS ENOLÓGICASPRÁCTICAS ENOLÓGICASy ESPECIFICACIÓN DE PRODUCTOSy ESPECIFICACIÓN DE PRODUCTOSy ESPECIFICACIÓN DE PRODUCTOSy ESPECIFICACIÓN DE PRODUCTOS

COMERCIO CON TERCEROS COMERCIO CON TERCEROS COMERCIO CON TERCEROS COMERCIO CON TERCEROS PAÍSESPAÍSESPAÍSESPAÍSES J S Castillo

Reforma

OCM

Vino

Sobres Nacionales

Medidas de Mercado

Programas de Arranque

Derechos Plantación

-Pago Único (pago desacoplado)

-Vendimia en verde

-Seguros y Mutualidades

-Promoción en Terceros

-Ayudas Inversión en modernización

-Reestructuración y Reconversión Viñedo

Desaparición progresiva en 4 años. Fin 2012

3 años. SAU máxima: 175.000Ha

Primas decrecientes

Finalizan en 2015 Estados 2018

2008Transferencias al Desarrollo Rural

Chaptalización, Prácticas Enológicas y Etiquetado

Organizaciones de Productores e Interprofesionales

2018

A partir 2009 y hasta 2015

3% Norte

2% Centro

1.5% Sur

Flexibilidad (normas OIV)

- Uniformidad y simplificación etiquetas.

- Variedad y añada de vinos sin IG

J S Castillo

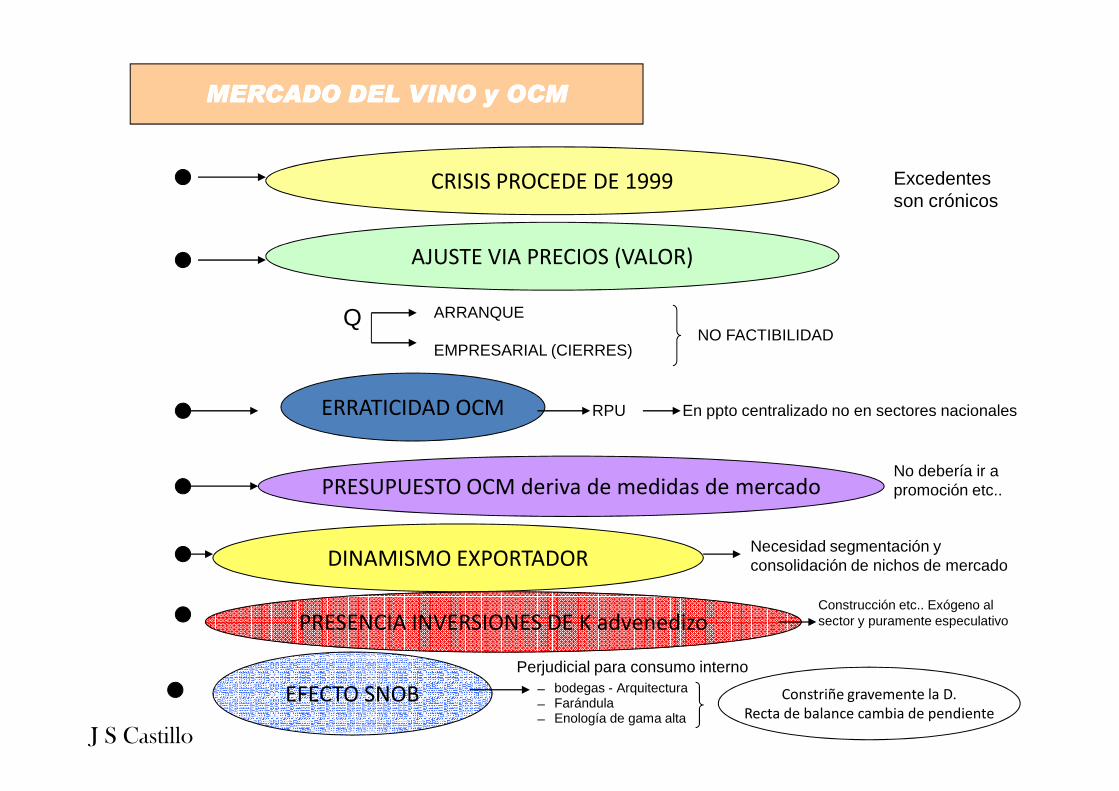

MERCADO DEL MERCADO DEL MERCADO DEL MERCADO DEL VINO y OCMVINO y OCMVINO y OCMVINO y OCM

CRISIS PROCEDE DE 1999 Excedentes son crónicos

AJUSTE VIA PRECIOS (VALOR)

Q ARRANQUE

EMPRESARIAL (CIERRES)NO FACTIBILIDAD

ERRATICIDAD OCMERRATICIDAD OCM RPU En ppto centralizado no en sectores nacionales

PRESUPUESTO OCM deriva de medidas de mercadoNo debería ir a promoción etc..

DINAMISMO EXPORTADORNecesidad segmentación y consolidación de nichos de mercado

PRESENCIA INVERSIONES DE K advenedizoConstrucción etc.. Exógeno al sector y puramente especulativo

EFECTO SNOBPerjudicial para consumo interno

bodegas - ArquitecturaFarándulaEnología de gama alta

Constriñe gravemente la D.Recta de balance cambia de pendiente

J S Castillo

LA PAC que viene…LA PAC que viene…

J S Castillo

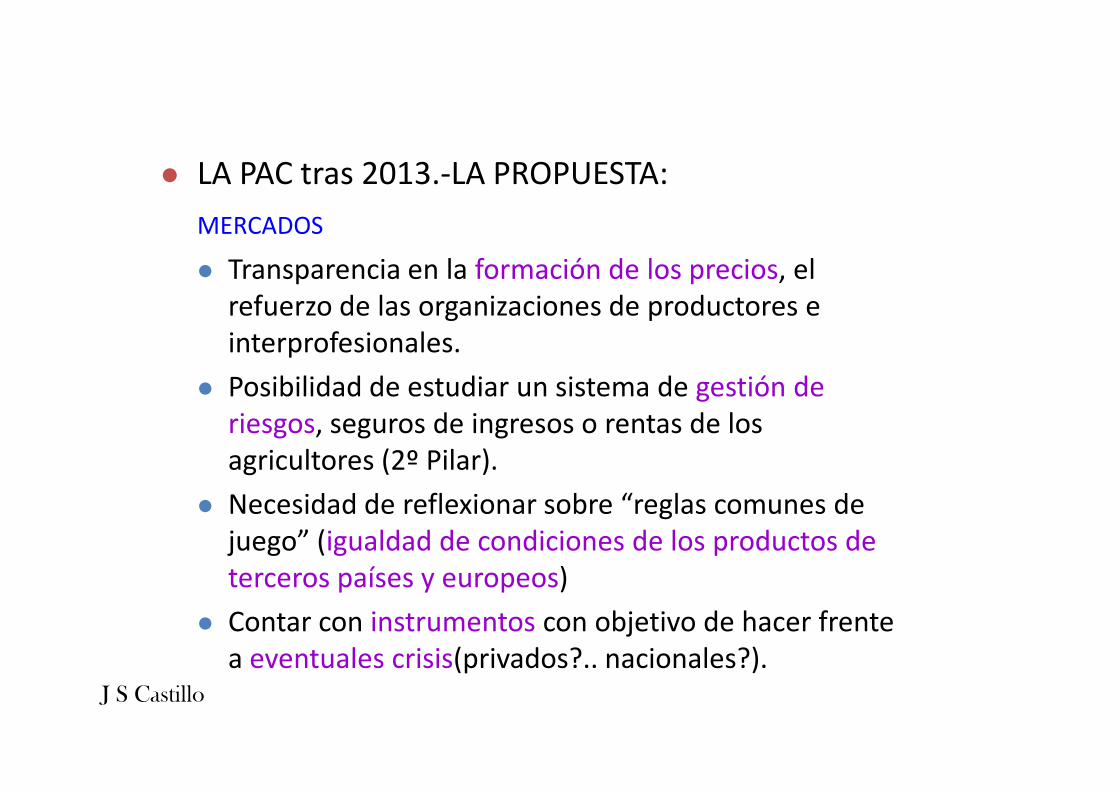

� LA PAC tras 2013.-LA PROPUESTA:

MERCADOS

� Transparencia en la formación de los precios, el refuerzo de las organizaciones de productores e interprofesionales.

� Posibilidad de estudiar un sistema de gestión de � Posibilidad de estudiar un sistema de gestión de riesgos, seguros de ingresos o rentas de los agricultores (2º Pilar).

� Necesidad de reflexionar sobre “reglas comunes de juego” (igualdad de condiciones de los productos de terceros países y europeos)

� Contar con instrumentos con objetivo de hacer frente a eventuales crisis(privados?.. nacionales?).

J S Castillo

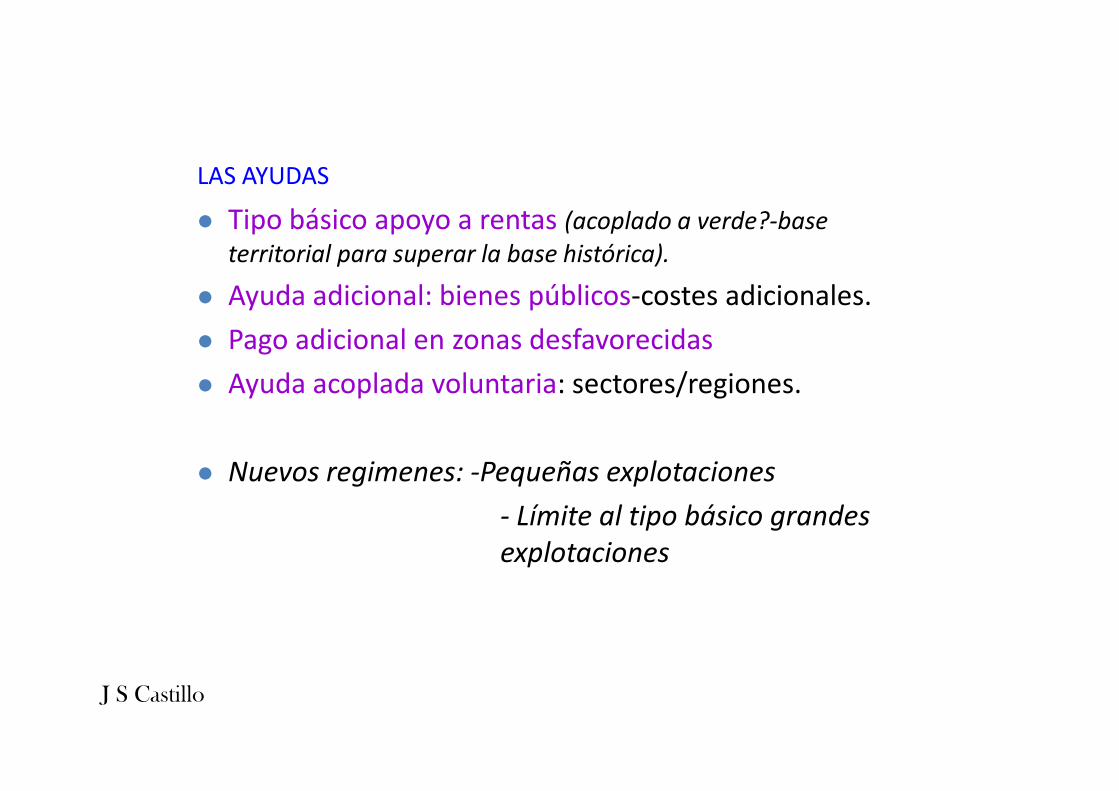

LAS AYUDAS

� Tipo básico apoyo a rentas (acoplado a verde?-base

territorial para superar la base histórica).

� Ayuda adicional: bienes públicos-costes adicionales.

� Pago adicional en zonas desfavorecidas

� Ayuda acoplada voluntaria: sectores/regiones.� Ayuda acoplada voluntaria: sectores/regiones.

� Nuevos regimenes: -Pequeñas explotaciones

- Límite al tipo básico grandes

explotaciones

J S Castillo

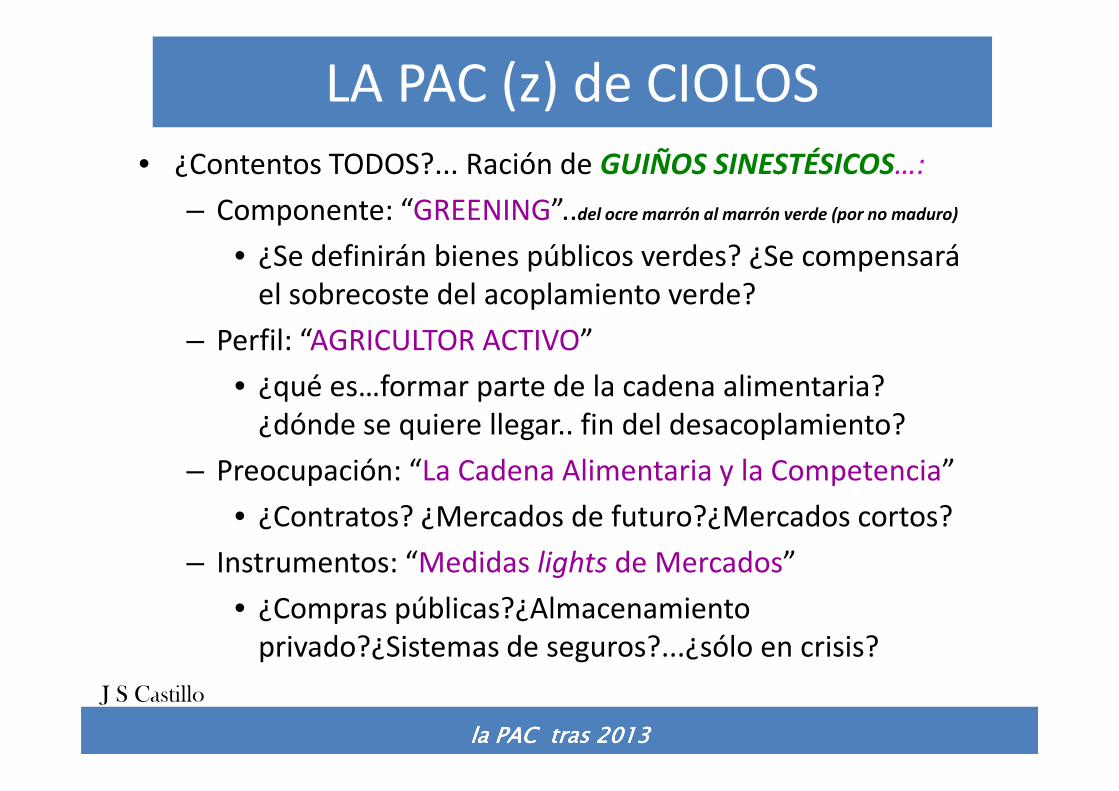

• ¿Contentos TODOS?... Ración de GUIÑOS SINESTÉSICOS…:

– Componente: “GREENING”..del ocre marrón al marrón verde (por no maduro)

• ¿Se definirán bienes públicos verdes? ¿Se compensará el sobrecoste del acoplamiento verde?

– Perfil: “AGRICULTOR ACTIVO”

• ¿qué es…formar parte de la cadena alimentaria?

LA PAC (z) de CIOLOS

• ¿qué es…formar parte de la cadena alimentaria? ¿dónde se quiere llegar.. fin del desacoplamiento?

– Preocupación: “La Cadena Alimentaria y la Competencia”

• ¿Contratos? ¿Mercados de futuro?¿Mercados cortos?

– Instrumentos: “Medidas lights de Mercados”

• ¿Compras públicas?¿Almacenamiento privado?¿Sistemas de seguros?...¿sólo en crisis?

la PAC tras 2013la PAC tras 2013la PAC tras 2013la PAC tras 2013

J S Castillo

VIAS NECESARIAS DE FUTUROVIAS NECESARIAS DE FUTUROVIAS NECESARIAS DE FUTUROVIAS NECESARIAS DE FUTURO

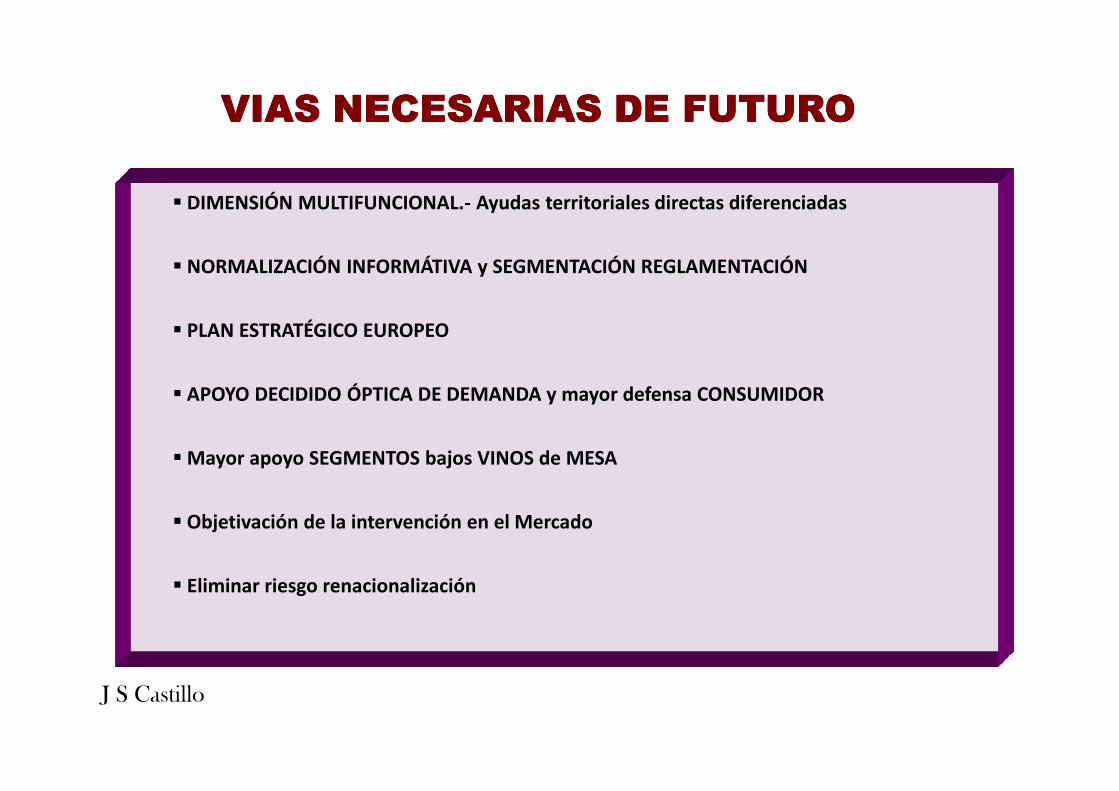

� DIMENSIÓN MULTIFUNCIONAL.- Ayudas territoriales directas diferenciadas

� NORMALIZACIÓN INFORMÁTIVA y SEGMENTACIÓN REGLAMENTACIÓN

� PLAN ESTRATÉGICO EUROPEO

� APOYO DECIDIDO ÓPTICA DE DEMANDA y mayor defensa CONSUMIDOR� APOYO DECIDIDO ÓPTICA DE DEMANDA y mayor defensa CONSUMIDOR

� Mayor apoyo SEGMENTOS bajos VINOS de MESA

� Objetivación de la intervención en el Mercado

� Eliminar riesgo renacionalización

J S Castillo

EFECTOS PASADOS…Lecciones de Futuro..EFECTOS PASADOS…Lecciones de Futuro..

J S Castillo

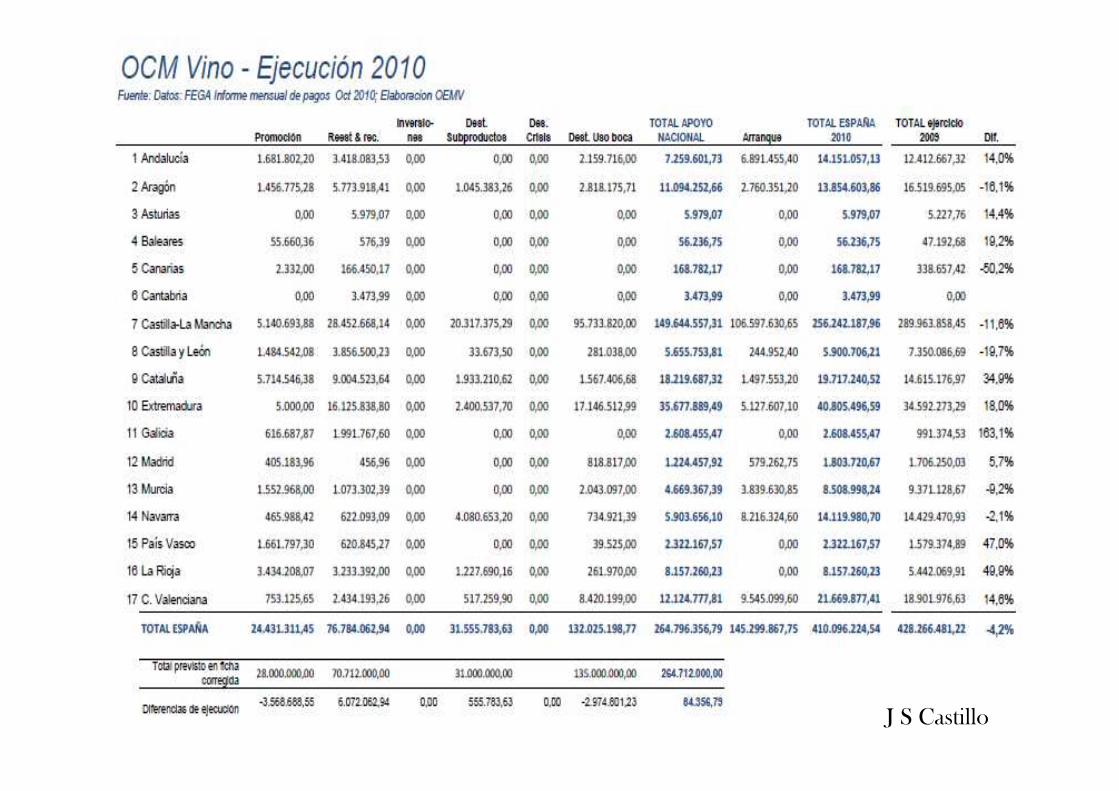

J S Castillo

Fuente. OEMV

J S Castillo

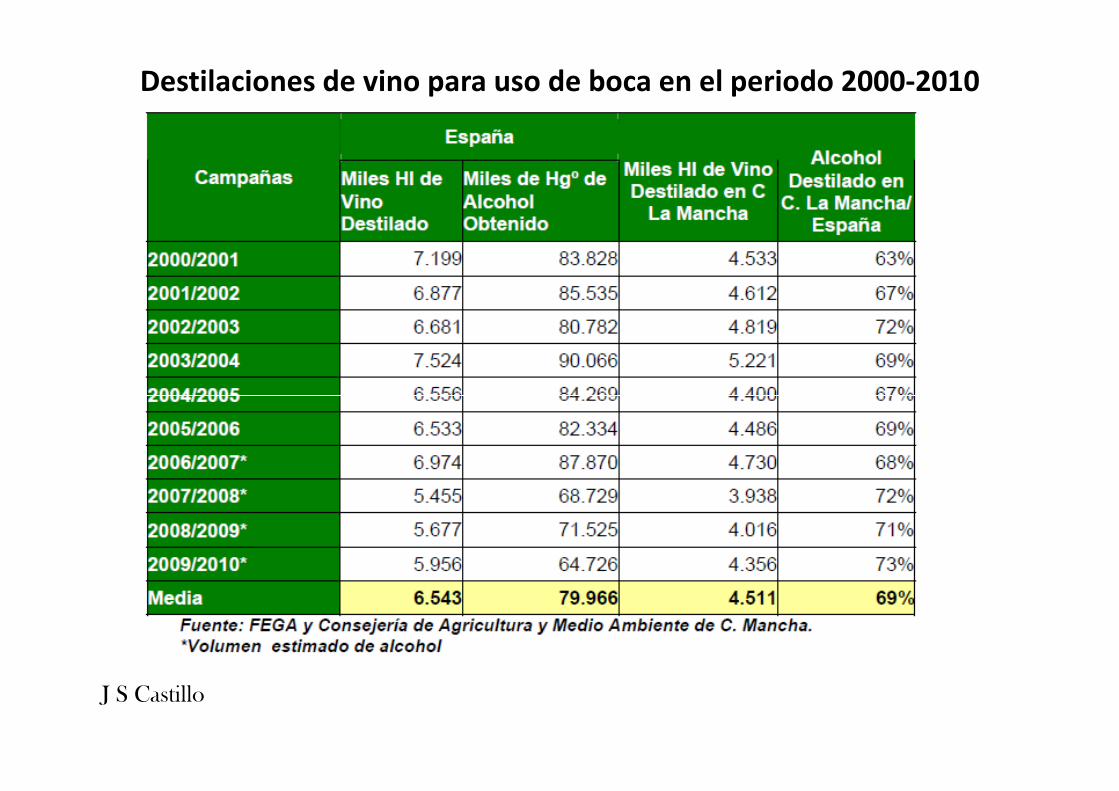

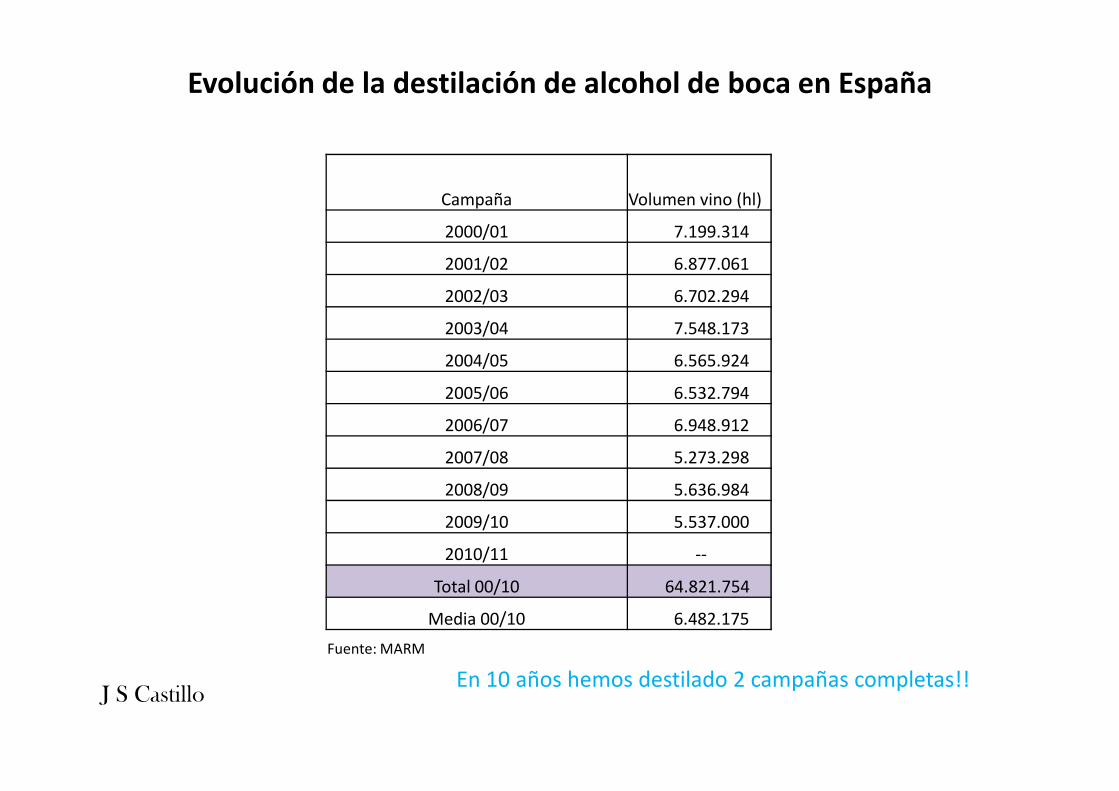

Destilaciones de vino para uso de boca en el periodo 2000-2010

J S Castillo

Campaña Volumen vino (hl)

2000/01 7.199.314

2001/02 6.877.061

2002/03 6.702.294

2003/04 7.548.173

2004/05 6.565.924

2005/06 6.532.794

Evolución de la destilación de alcohol de boca en España

2005/06 6.532.794

2006/07 6.948.912

2007/08 5.273.298

2008/09 5.636.984

2009/10 5.537.000

2010/11 --

Total 00/10 64.821.754

Media 00/10 6.482.175

Fuente: MARM

En 10 años hemos destilado 2 campañas completas!!J S Castillo

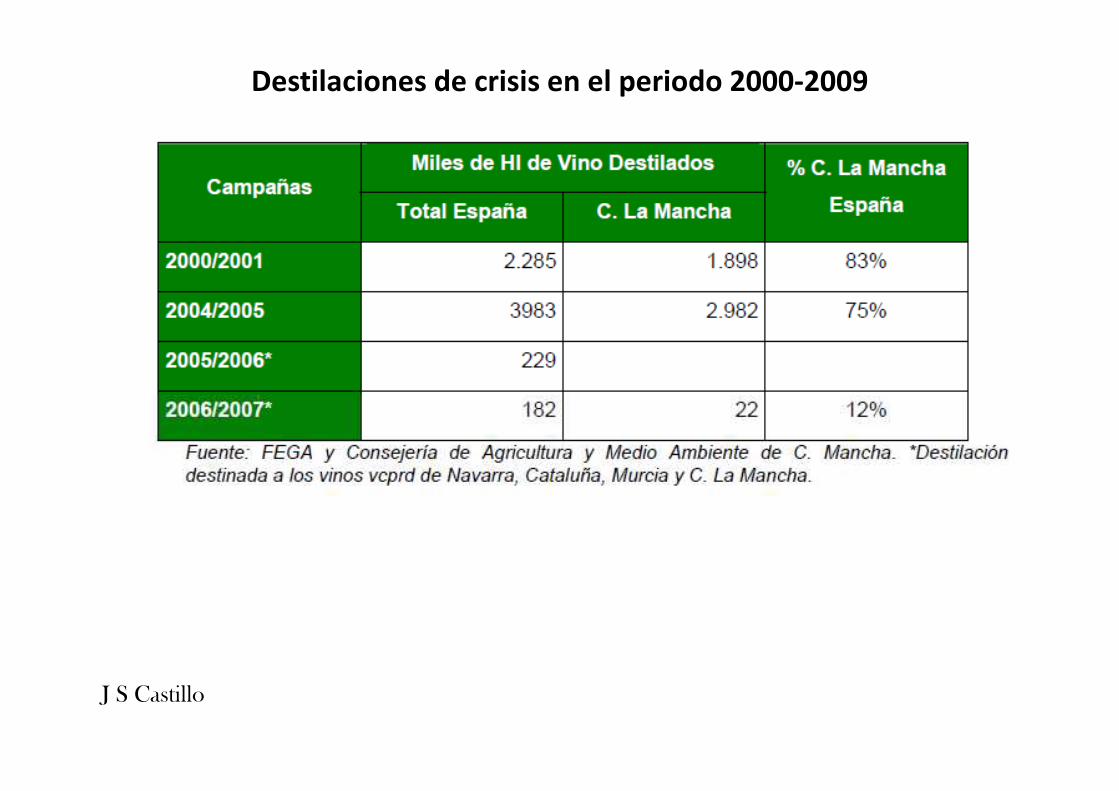

Destilaciones de crisis en el periodo 2000-2009

J S Castillo

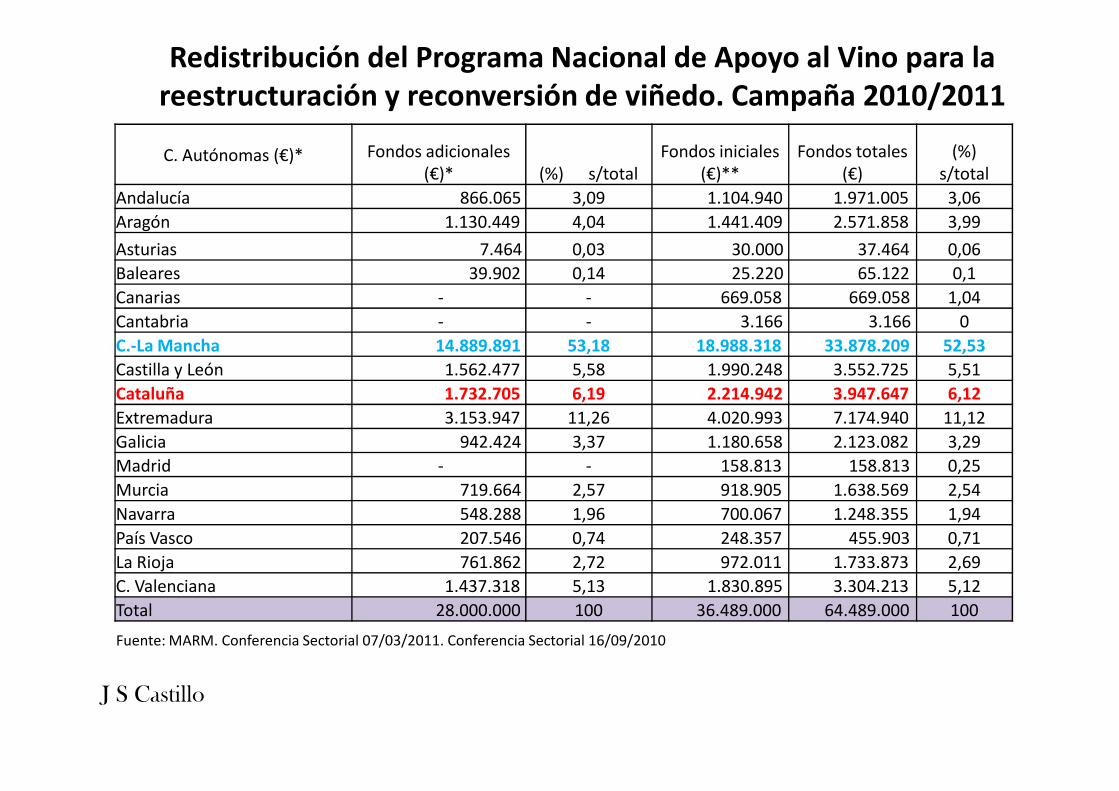

C. Autónomas (€)* Fondos adicionales (€)* (%) s/total

Fondos iniciales (€)**

Fondos totales (€)

(%) s/total

Andalucía 866.065 3,09 1.104.940 1.971.005 3,06

Aragón 1.130.449 4,04 1.441.409 2.571.858 3,99

Asturias 7.464 0,03 30.000 37.464 0,06

Baleares 39.902 0,14 25.220 65.122 0,1

Canarias - - 669.058 669.058 1,04

Cantabria - - 3.166 3.166 0

C.-La Mancha 14.889.891 53,18 18.988.318 33.878.209 52,53

Castilla y León 1.562.477 5,58 1.990.248 3.552.725 5,51

Cataluña 1.732.705 6,19 2.214.942 3.947.647 6,12

Redistribución del Programa Nacional de Apoyo al Vino para la reestructuración y reconversión de viñedo. Campaña 2010/2011

Cataluña 1.732.705 6,19 2.214.942 3.947.647 6,12

Extremadura 3.153.947 11,26 4.020.993 7.174.940 11,12

Galicia 942.424 3,37 1.180.658 2.123.082 3,29

Madrid - - 158.813 158.813 0,25

Murcia 719.664 2,57 918.905 1.638.569 2,54

Navarra 548.288 1,96 700.067 1.248.355 1,94

País Vasco 207.546 0,74 248.357 455.903 0,71

La Rioja 761.862 2,72 972.011 1.733.873 2,69

C. Valenciana 1.437.318 5,13 1.830.895 3.304.213 5,12

Total 28.000.000 100 36.489.000 64.489.000 100

Fuente: MARM. Conferencia Sectorial 07/03/2011. Conferencia Sectorial 16/09/2010

J S Castillo

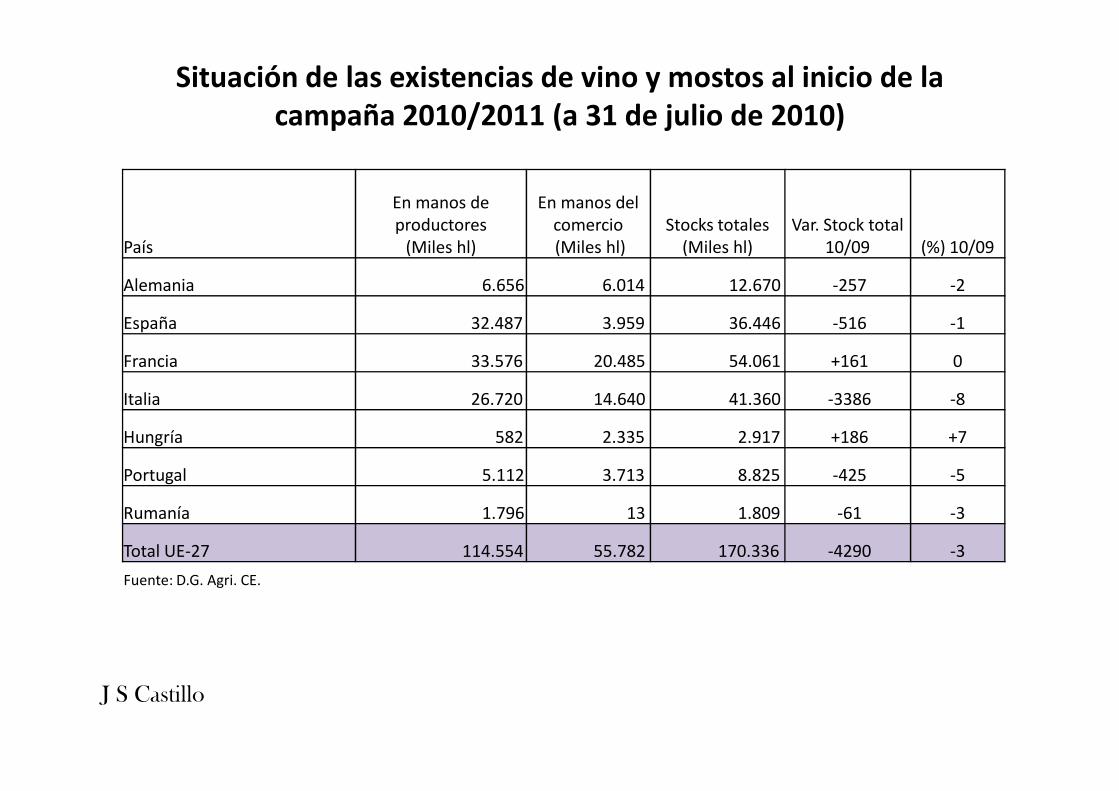

País

En manos de productores

(Miles hl)

En manos del comercio(Miles hl)

Stocks totales (Miles hl)

Var. Stock total 10/09 (%) 10/09

Alemania 6.656 6.014 12.670 -257 -2

España 32.487 3.959 36.446 -516 -1

Francia 33.576 20.485 54.061 +161 0

Italia 26.720 14.640 41.360 -3386 -8

Situación de las existencias de vino y mostos al inicio de la campaña 2010/2011 (a 31 de julio de 2010)

Italia 26.720 14.640 41.360 -3386 -8

Hungría 582 2.335 2.917 +186 +7

Portugal 5.112 3.713 8.825 -425 -5

Rumanía 1.796 13 1.809 -61 -3

Total UE-27 114.554 55.782 170.336 -4290 -3

Fuente: D.G. Agri. CE.

J S Castillo

Bulgaria R. Checa Alemania Estonia España Francia Italia Chipre

Pago Único - - - 58 447,8 - - -

Promoción 9,7 - 8,5 18,2 154,8 262 274,4 1,3

Reestructuración y reconversión de viñedo 85,4 14,8 72,3 23,2 238,3 392 542,3 9,4

Planes en curso (de acuerdo a la Regulación CE Nº 1493/1999) 8,1 - 3,4 - 102,9 61,5 - -

Vendimia en verde - - - - - - 120 1

Fondos de inversión - - - - - - - -

Medidas de apoyo nacional 2009-2013, por tipo y

Estado Miembro (millones de €)

Fondos de inversión - - - - - - - -

Seguros de cosecha 9,5 - 6,7 - - 21,3 80 0,6

Inversión en empresas - 6,8 69,9 - 148 166,5 95 7,3

Destilación de subproductos - - - - 158,7 195 98 -

Destilación de alcohol de uso de boca - - - - 237,4 - 105,6 -

Destilación por crisis - - - - - 26 40,3 -

Uso de mosto concentrado - - 3,2 2,2 - 61,6 152,9 -

Total 112,7 21,6 164,1 101,5 1.487,9 1.186 1.508,5 19,6

Fuente: Comisión Europea

J S Castillo

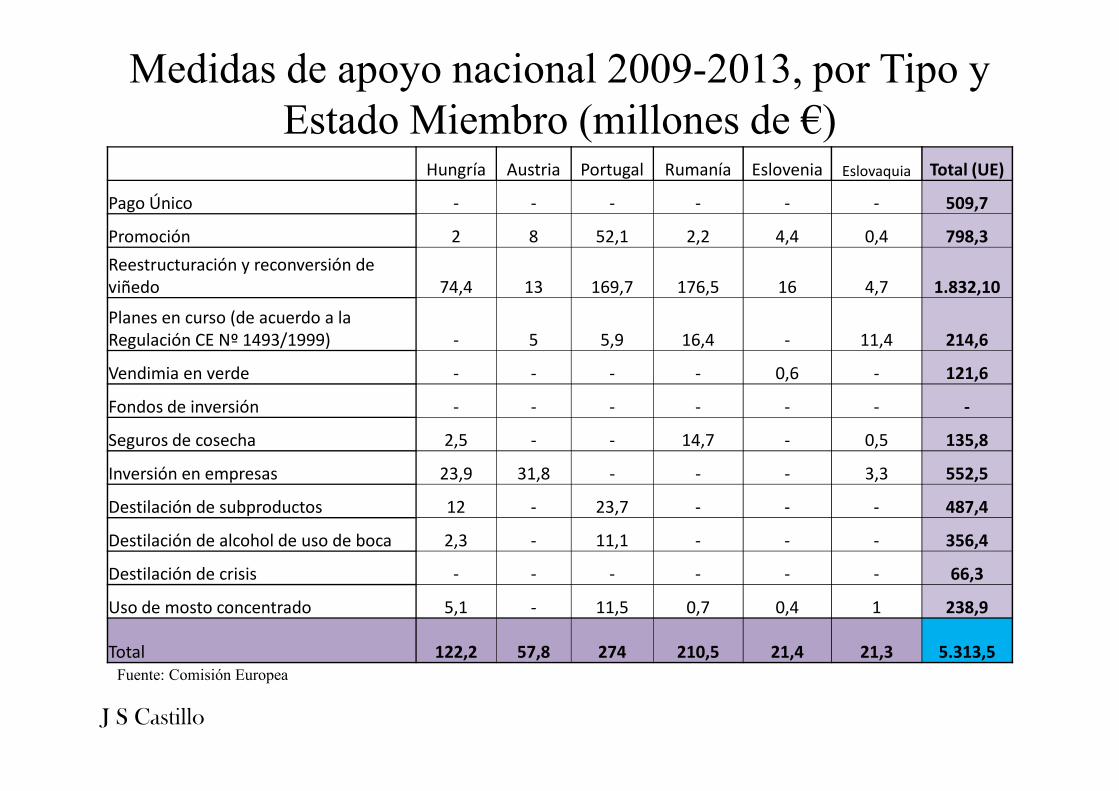

Medidas de apoyo nacional 2009-2013, por Tipo y

Estado Miembro (millones de €)Hungría Austria Portugal Rumanía Eslovenia Eslovaquia Total (UE)

Pago Único - - - - - - 509,7

Promoción 2 8 52,1 2,2 4,4 0,4 798,3

Reestructuración y reconversión de viñedo 74,4 13 169,7 176,5 16 4,7 1.832,10

Planes en curso (de acuerdo a la Regulación CE Nº 1493/1999) - 5 5,9 16,4 - 11,4 214,6

Vendimia en verde - - - - 0,6 - 121,6

Fondos de inversión - - - - - - -

Fuente: Comisión Europea

Fondos de inversión - - - - - - -

Seguros de cosecha 2,5 - - 14,7 - 0,5 135,8

Inversión en empresas 23,9 31,8 - - - 3,3 552,5

Destilación de subproductos 12 - 23,7 - - - 487,4

Destilación de alcohol de uso de boca 2,3 - 11,1 - - - 356,4

Destilación de crisis - - - - - - 66,3

Uso de mosto concentrado 5,1 - 11,5 0,7 0,4 1 238,9

Total 122,2 57,8 274 210,5 21,4 21,3 5.313,5

J S Castillo

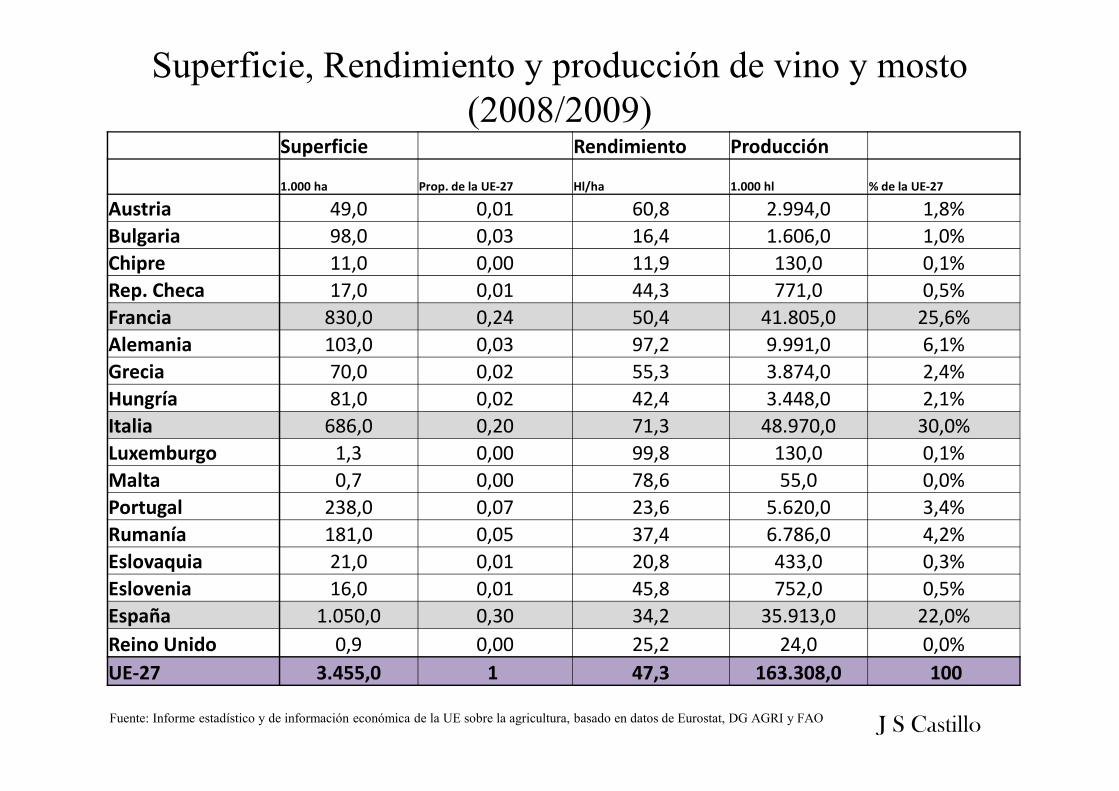

Superficie Rendimiento Producción

1.000 ha Prop. de la UE-27 Hl/ha 1.000 hl % de la UE-27

Austria 49,0 0,01 60,8 2.994,0 1,8%

Bulgaria 98,0 0,03 16,4 1.606,0 1,0%

Chipre 11,0 0,00 11,9 130,0 0,1%

Rep. Checa 17,0 0,01 44,3 771,0 0,5%

Francia 830,0 0,24 50,4 41.805,0 25,6%

Alemania 103,0 0,03 97,2 9.991,0 6,1%

Grecia 70,0 0,02 55,3 3.874,0 2,4%

Hungría 81,0 0,02 42,4 3.448,0 2,1%

Superficie, Rendimiento y producción de vino y mosto

(2008/2009)

Hungría 81,0 0,02 42,4 3.448,0 2,1%

Italia 686,0 0,20 71,3 48.970,0 30,0%

Luxemburgo 1,3 0,00 99,8 130,0 0,1%

Malta 0,7 0,00 78,6 55,0 0,0%

Portugal 238,0 0,07 23,6 5.620,0 3,4%

Rumanía 181,0 0,05 37,4 6.786,0 4,2%

Eslovaquia 21,0 0,01 20,8 433,0 0,3%

Eslovenia 16,0 0,01 45,8 752,0 0,5%

España 1.050,0 0,30 34,2 35.913,0 22,0%

Reino Unido 0,9 0,00 25,2 24,0 0,0%

UE-27 3.455,0 1 47,3 163.308,0 100

Fuente: Informe estadístico y de información económica de la UE sobre la agricultura, basado en datos de Eurostat, DG AGRI y FAO J S Castillo

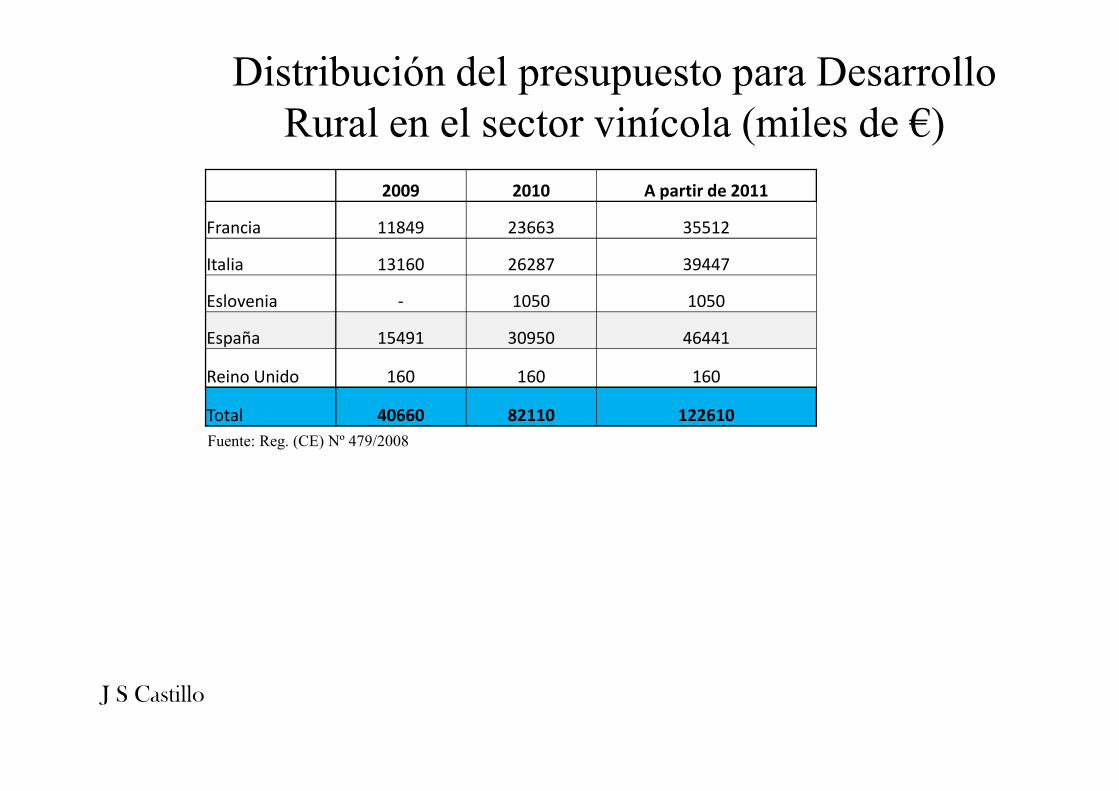

Distribución del presupuesto para Desarrollo

Rural en el sector vinícola (miles de €)

2009 2010 A partir de 2011

Francia 11849 23663 35512

Italia 13160 26287 39447

Eslovenia - 1050 1050

España 15491 30950 46441

Reino Unido 160 160 160

Total 40660 82110 122610

Fuente: Reg. (CE) Nº 479/2008

J S Castillo

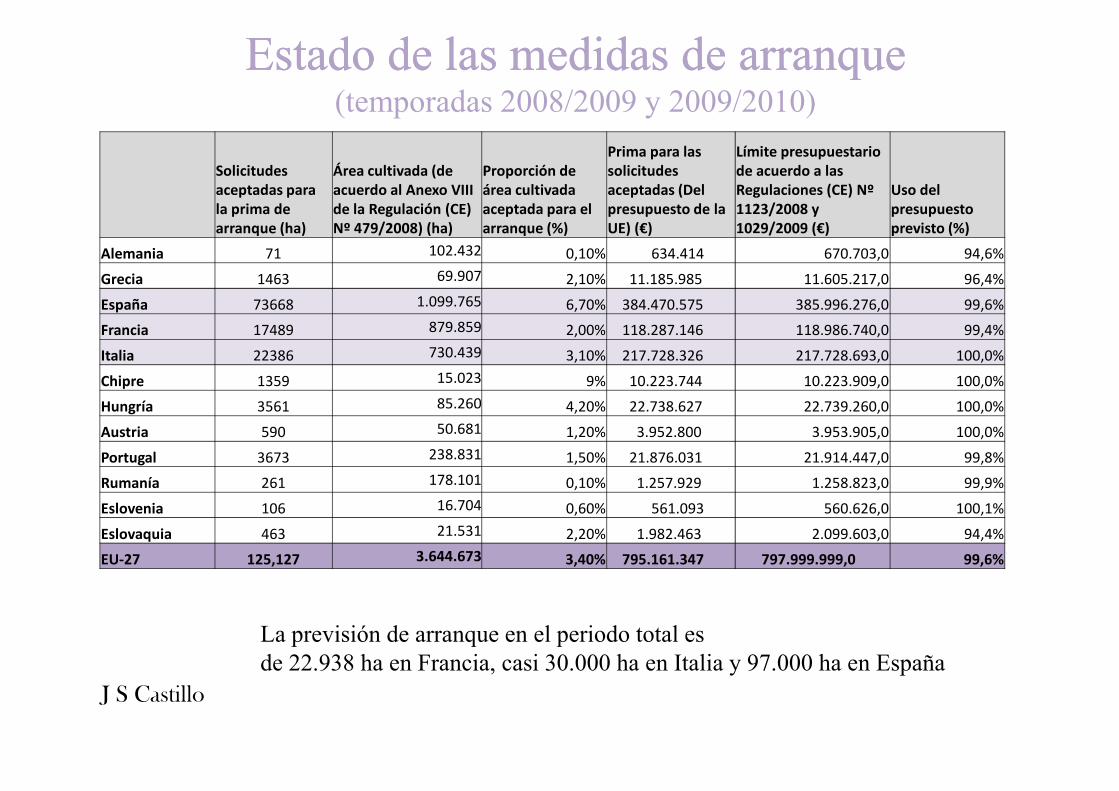

Estado de las medidas de arranque Estado de las medidas de arranque (temporadas 2008/2009 y 2009/2010)

Solicitudes aceptadas para la prima de arranque (ha)

Área cultivada (de acuerdo al Anexo VIII de la Regulación (CE) Nº 479/2008) (ha)

Proporción de área cultivada aceptada para el arranque (%)

Prima para las solicitudes aceptadas (Del presupuesto de la UE) (€)

Límite presupuestario de acuerdo a las Regulaciones (CE) Nº 1123/2008 y 1029/2009 (€)

Uso del presupuesto previsto (%)

Alemania 71 102.432 0,10% 634.414 670.703,0 94,6%

Grecia 1463 69.907 2,10% 11.185.985 11.605.217,0 96,4%

España 73668 1.099.765 6,70% 384.470.575 385.996.276,0 99,6%

Francia 17489 879.859 2,00% 118.287.146 118.986.740,0 99,4%

Italia 22386 730.439 3,10% 217.728.326 217.728.693,0 100,0%

Chipre 1359 15.023 9% 10.223.744 10.223.909,0 100,0%

85.260 Hungría 3561 85.260 4,20% 22.738.627 22.739.260,0 100,0%

Austria 590 50.681 1,20% 3.952.800 3.953.905,0 100,0%

Portugal 3673 238.831 1,50% 21.876.031 21.914.447,0 99,8%

Rumanía 261 178.101 0,10% 1.257.929 1.258.823,0 99,9%

Eslovenia 106 16.704 0,60% 561.093 560.626,0 100,1%

Eslovaquia 463 21.531 2,20% 1.982.463 2.099.603,0 94,4%

EU-27 125,127 3.644.673 3,40% 795.161.347 797.999.999,0 99,6%

La previsión de arranque en el periodo total es

de 22.938 ha en Francia, casi 30.000 ha en Italia y 97.000 ha en España

J S Castillo

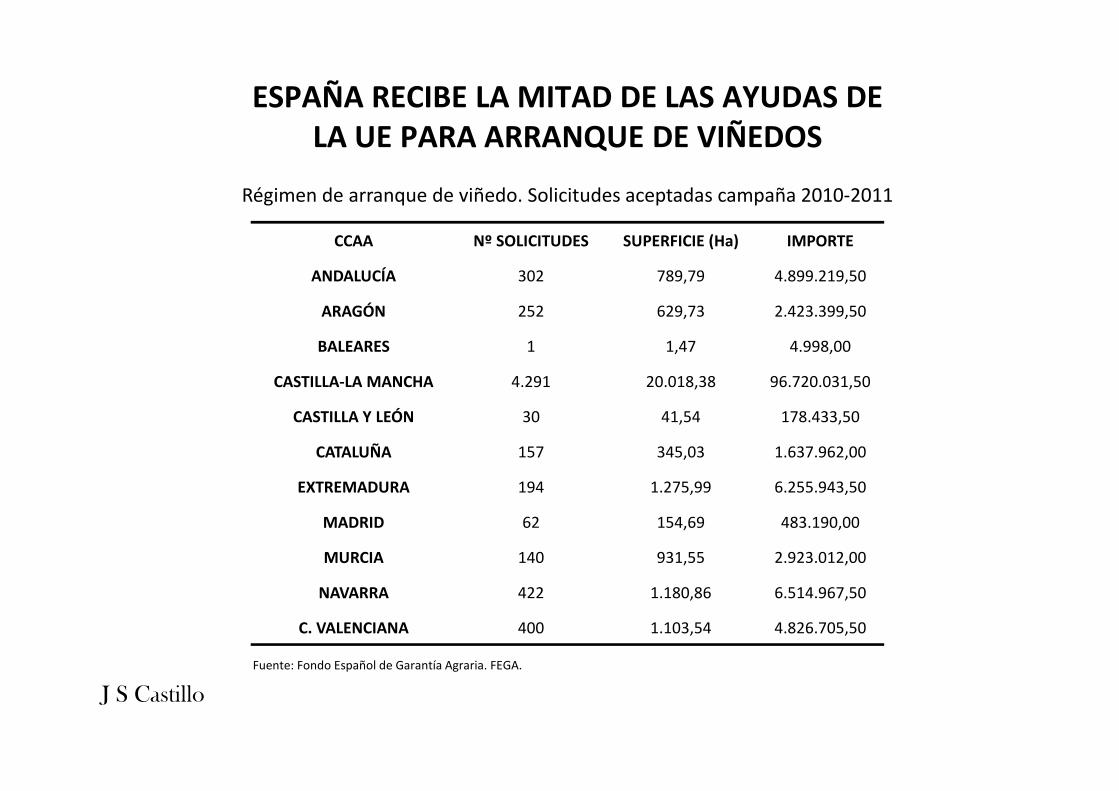

ESPAÑA RECIBE LA MITAD DE LAS AYUDAS DE LA UE PARA ARRANQUE DE VIÑEDOS

CCAA Nº SOLICITUDES SUPERFICIE (Ha) IMPORTE

ANDALUCÍA 302 789,79 4.899.219,50

ARAGÓN 252 629,73 2.423.399,50

BALEARES 1 1,47 4.998,00

CASTILLA-LA MANCHA 4.291 20.018,38 96.720.031,50

Régimen de arranque de viñedo. Solicitudes aceptadas campaña 2010-2011

Fuente: Fondo Español de Garantía Agraria. FEGA.

CASTILLA Y LEÓN 30 41,54 178.433,50

CATALUÑA 157 345,03 1.637.962,00

EXTREMADURA 194 1.275,99 6.255.943,50

MADRID 62 154,69 483.190,00

MURCIA 140 931,55 2.923.012,00

NAVARRA 422 1.180,86 6.514.967,50

C. VALENCIANA 400 1.103,54 4.826.705,50

J S Castillo

ARRANQUE DE VIÑEDO CAMPAÑAS 2008/09, 2009/10 Y 2010/11 (prov.) POR CC.AA.

CC.AA. 2008/09 2009/10 2010/11 TOTAL TOTAL

Andalucía 903,57 1.050,34 789,79 2.743,70 18.250.647,00

Aragón 2.228,36 687,05 629,73 3.545,14 14.784.431,10

Baleares 3,65 5,67 1,47 10,79 48.798,00

Castilla y León 110,52 56,70 41,54 208,76 942.157,90

Castilla-La Mancha 31.313,37 19.633,04 20.018,38 70.964,79 383.075.275,80

Cataluña 703,19 308,24 345,03 1.356,46 7.156.944,40

Extremadura 1.864,49 1.161,33 1.275,99 4.301,81 21.219.859,15

Madrid 188,43 137,99 154,69 481,11 1.863.142,75

Fuente: FEGA, elaborado por Cooperativa Agroalimentaria CLM

Madrid 188,43 137,99 154,69 481,11 1.863.142,75

Murcia 1.839,36 1.013,28 931,55 3.784,19 13.502.159,15

Navarra 1.529,09 1.335,87 1.180,86 4.045,82 24.586.311,90

C. Valenciana 2.623,77 1.573,44 1.103,54 5.300,75 25.487.237,35

España 43.307,80 26.962,95 26.472,57 96.743,32 510.916.964,50

Sobrante 3.054.827,50

J S Castillo

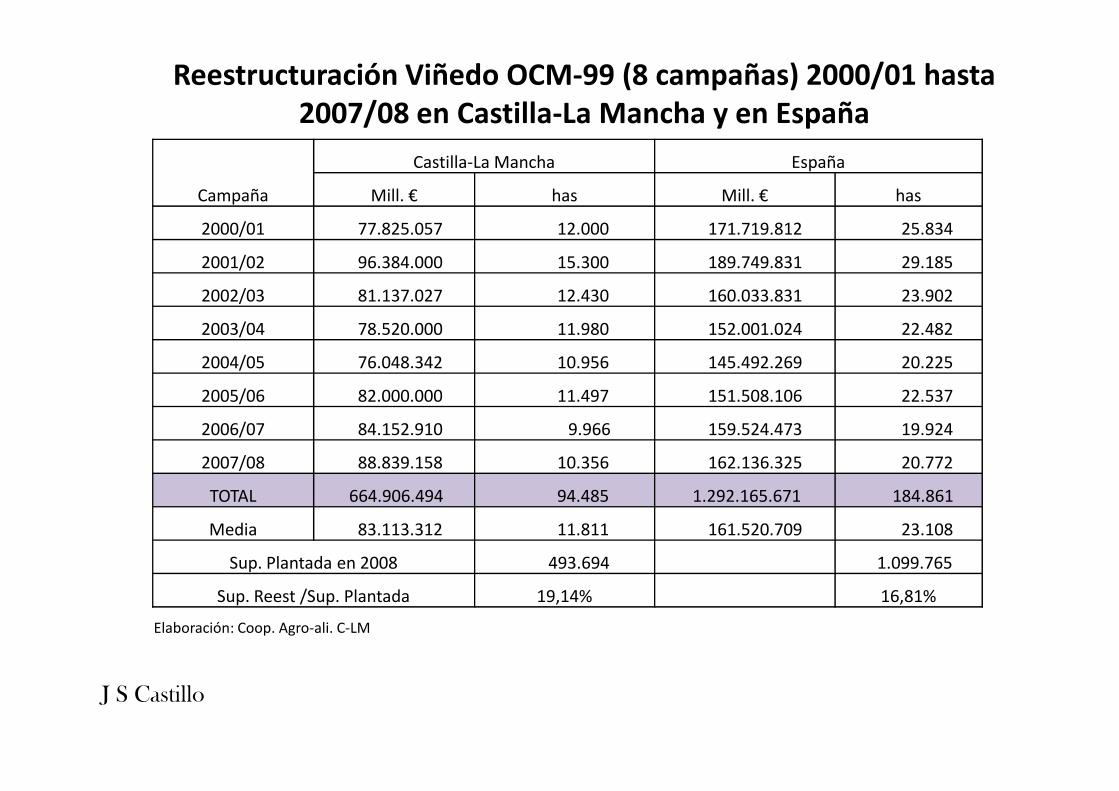

Campaña

Castilla-La Mancha España

Mill. € has Mill. € has

2000/01 77.825.057 12.000 171.719.812 25.834

2001/02 96.384.000 15.300 189.749.831 29.185

2002/03 81.137.027 12.430 160.033.831 23.902

2003/04 78.520.000 11.980 152.001.024 22.482

2004/05 76.048.342 10.956 145.492.269 20.225

2005/06 82.000.000 11.497 151.508.106 22.537

Reestructuración Viñedo OCM-99 (8 campañas) 2000/01 hasta 2007/08 en Castilla-La Mancha y en España

2005/06 82.000.000 11.497 151.508.106 22.537

2006/07 84.152.910 9.966 159.524.473 19.924

2007/08 88.839.158 10.356 162.136.325 20.772

TOTAL 664.906.494 94.485 1.292.165.671 184.861

Media 83.113.312 11.811 161.520.709 23.108

Sup. Plantada en 2008 493.694 1.099.765

Sup. Reest /Sup. Plantada 19,14% 16,81%

Elaboración: Coop. Agro-ali. C-LM

J S Castillo

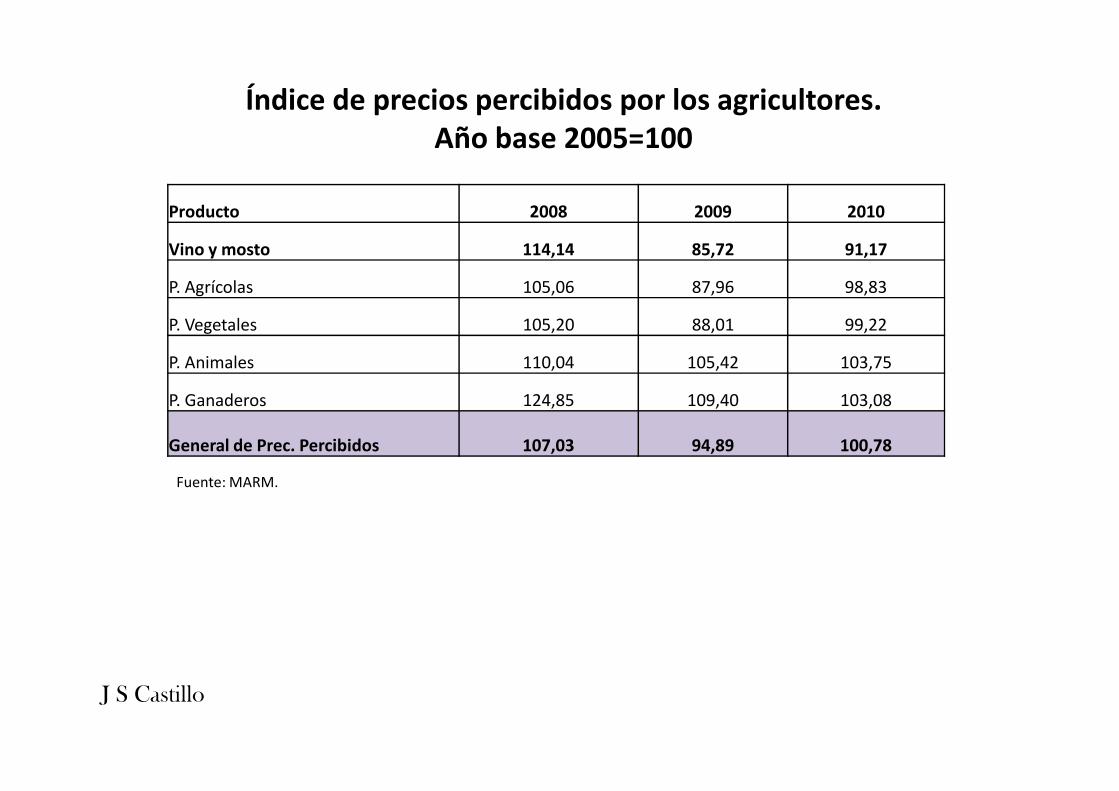

Producto 2008 2009 2010

Vino y mosto 114,14 85,72 91,17

P. Agrícolas 105,06 87,96 98,83

P. Vegetales 105,20 88,01 99,22

P. Animales 110,04 105,42 103,75

P. Ganaderos 124,85 109,40 103,08

Índice de precios percibidos por los agricultores. Año base 2005=100

P. Ganaderos 124,85 109,40 103,08

General de Prec. Percibidos 107,03 94,89 100,78

Fuente: MARM.

J S Castillo

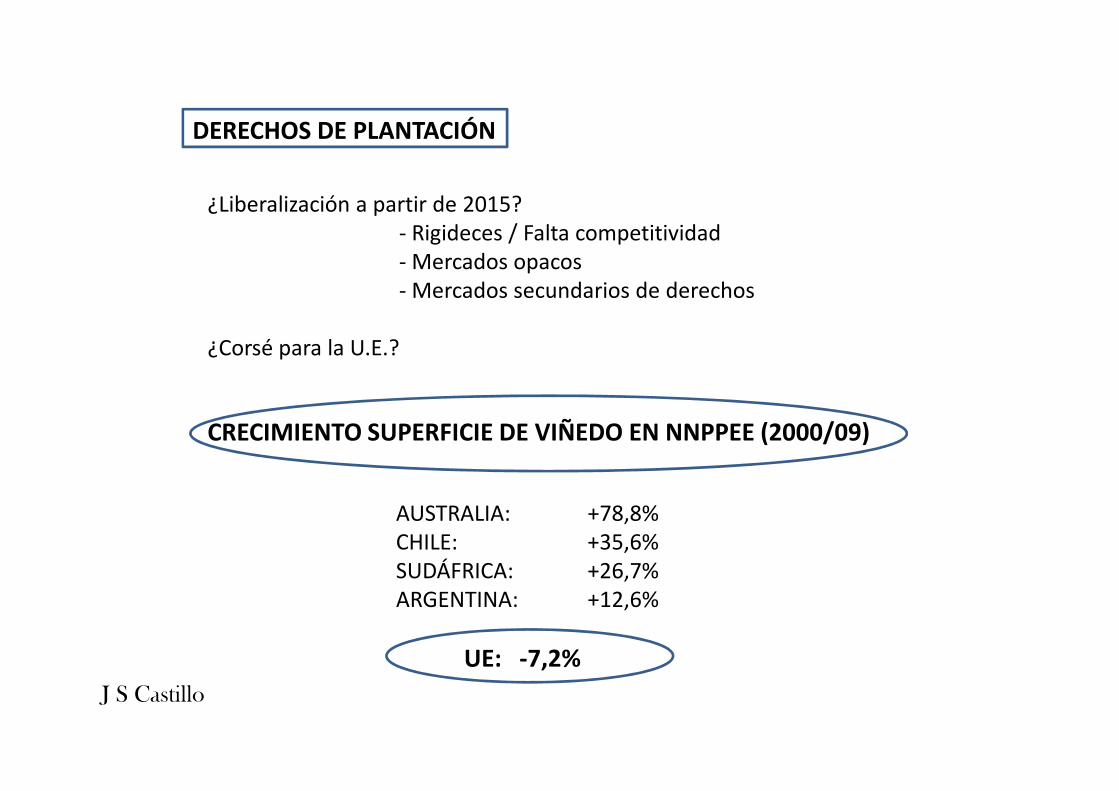

DERECHOS DE PLANTACIÓN

¿Liberalización a partir de 2015?- Rigideces / Falta competitividad- Mercados opacos- Mercados secundarios de derechos

¿Corsé para la U.E.?

CRECIMIENTO SUPERFICIE DE VIÑEDO EN NNPPEE (2000/09)

AUSTRALIA: +78,8%CHILE: +35,6%SUDÁFRICA: +26,7%ARGENTINA: +12,6%

UE: -7,2%

J S Castillo

ANÁLISIS GEOMETRICO DE LA INFLUENCIA DE LAS MEDIDAS DE ACTUACIÓN PÚBLICA EN EL MERCADO DEL VINO:

a) Situación inicial: Política de intervención de mercado.-Destilaciones y precio de garantía.

b) Política de ajuste de oferta: arranque de viñedo y b) Política de ajuste de oferta: arranque de viñedo y reestructuración de mercado

c) Política de rentas: incorporación al pago único y desacoplamiento

J S Castillo

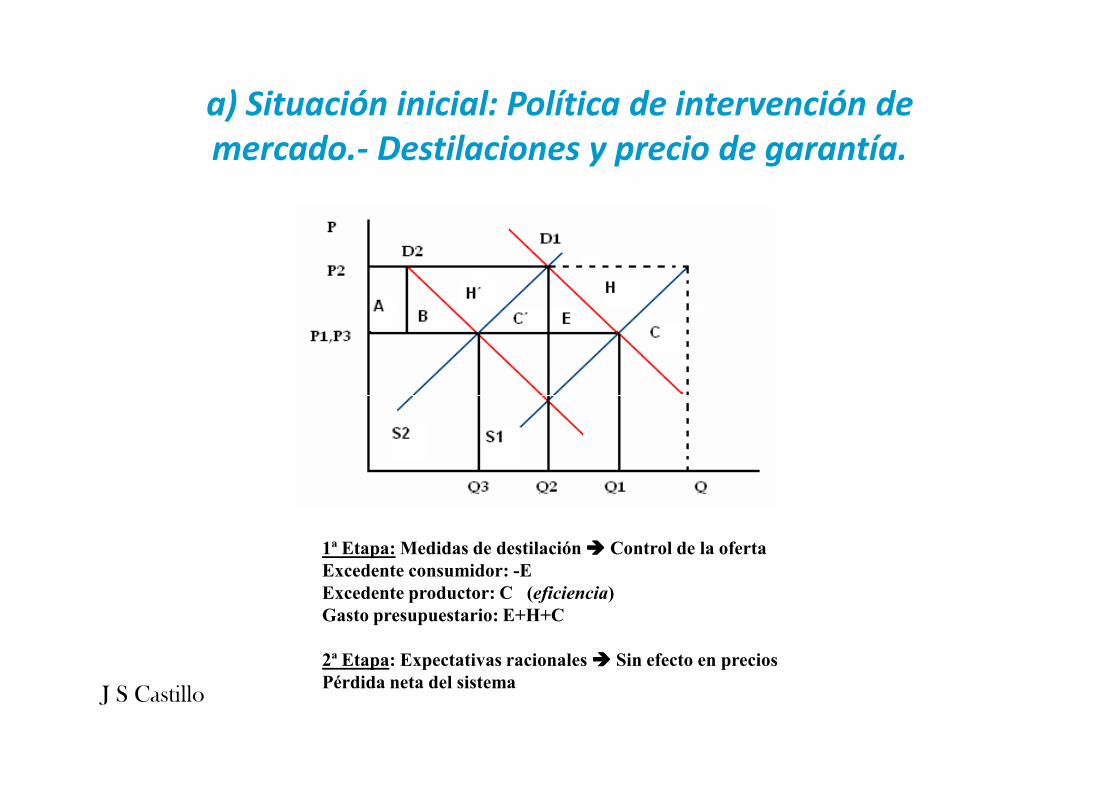

a) Situación inicial: Política de intervención de mercado.- Destilaciones y precio de garantía.

1ª Etapa: Medidas de destilación ���� Control de la oferta

Excedente consumidor: -E

Excedente productor: C (eficiencia)

Gasto presupuestario: E+H+C

2ª Etapa: Expectativas racionales ���� Sin efecto en precios

Pérdida neta del sistemaJ S Castillo

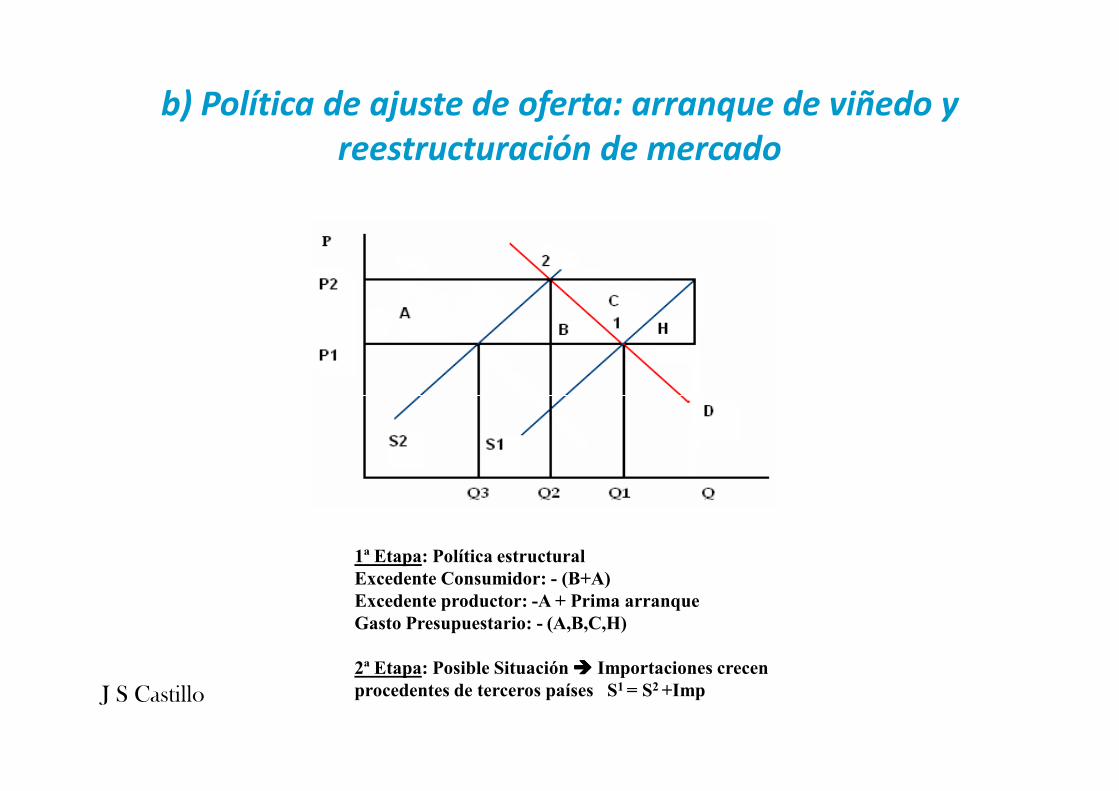

b) Política de ajuste de oferta: arranque de viñedo y reestructuración de mercado

1ª Etapa: Política estructural

Excedente Consumidor: - (B+A)

Excedente productor: -A + Prima arranque

Gasto Presupuestario: - (A,B,C,H)

2ª Etapa: Posible Situación ���� Importaciones crecen

procedentes de terceros países S1 = S2 +ImpJ S Castillo

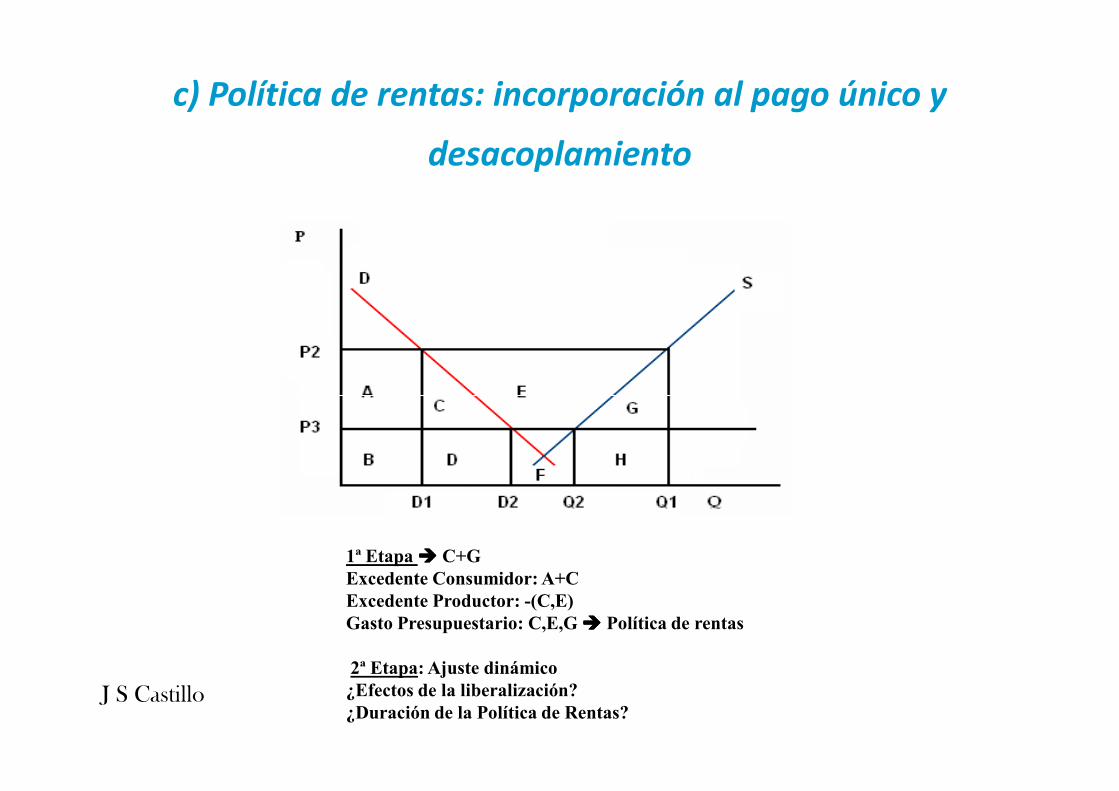

c) Política de rentas: incorporación al pago único y

desacoplamiento

1ª Etapa ���� C+G

Excedente Consumidor: A+C

Excedente Productor: -(C,E)

Gasto Presupuestario: C,E,G ���� Política de rentas

2ª Etapa: Ajuste dinámico

¿Efectos de la liberalización?

¿Duración de la Política de Rentas?J S Castillo

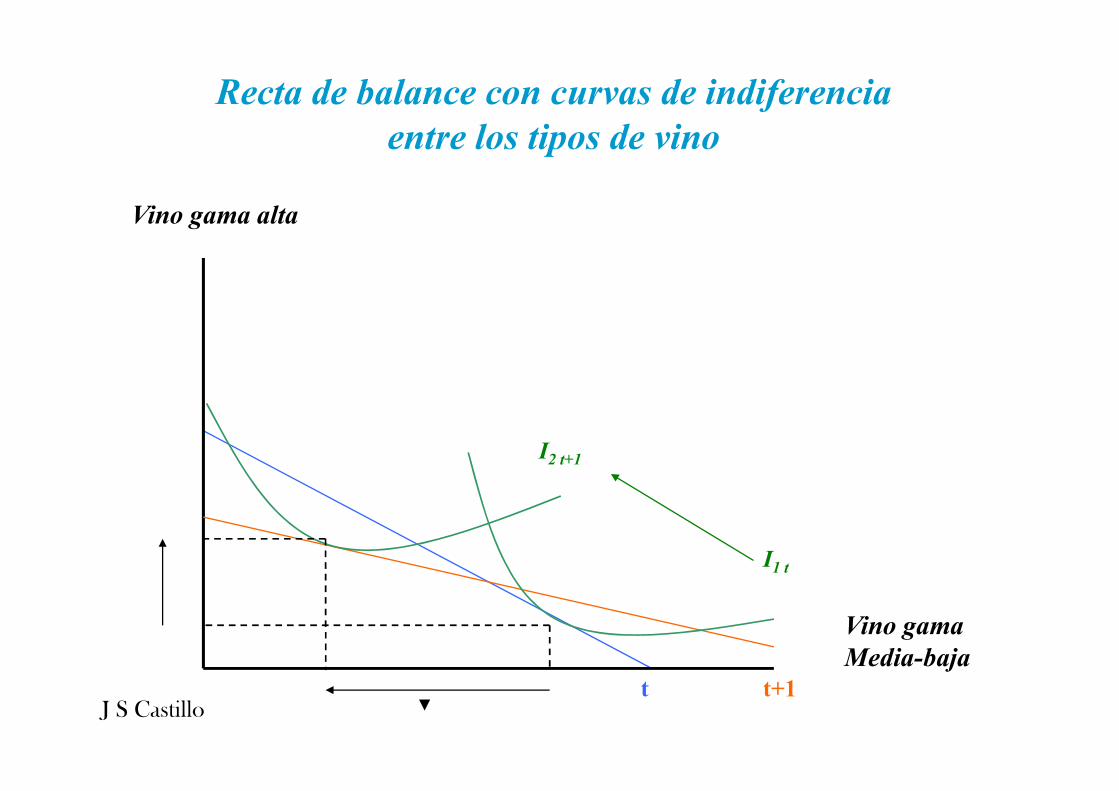

Vino gama alta

Recta de balance con curvas de indiferencia

entre los tipos de vino

t t+1

I1 t

I2 t+1

Vino gama

Media-baja

▼J S Castillo

CONCLUSIONES…CONCLUSIONES…

J S Castillo

ITEMS…

El futuro es el mercado

Los mercados son complejos y estrechos

La regulación no debe encorsetar la competitividad

La Promoción y las Inversiones deben ser expost

La dimensión empresarial debe aquilatarse a dimensiones de escala

La segmentación es clave

El sector debe modernizarse pero también tener estrategias mas claras

Se debe superar el ‘marquismo’ y pelear en la cadena alimentaria

Hay que eliminar el divismo enológico y el elitismo si no se quiere desaparecer

J S Castillo