os sistemas de solvência na actividade seguradora · (em ambos os cálculos os resultados obtidos...

TRANSCRIPT

1

Seminário

Modelos de análise do risco financeiro associado a eventos contingentes

Os Sistemas de Solvência na Actividade Seguradora

2

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Modelo da União Europeia

Modelos baseados no Risk-Based Capital

As modificações das directivas Comunitárias

As directivas “Solvência I”

O projecto “Solvência II”

Principais desafios futuros

3

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Modelo da União EuropeiaRamos não-vida: (maior dos seguintes valores)

➝ óptica dos prémios (prémios brutos emitidos)

(18% dos primeiros 10 milhões de Euros + 16% do excedente)

➝ óptica dos sinistros (média dos custos com sinistros dos últimos três exercícios)

(26% dos primeiros 7 milhões de Euros + 23% do excedente)

(Em ambos os cálculos os resultados obtidos são reduzidos através da multiplicação do rácio de resseguro até um limite de 50%)

4

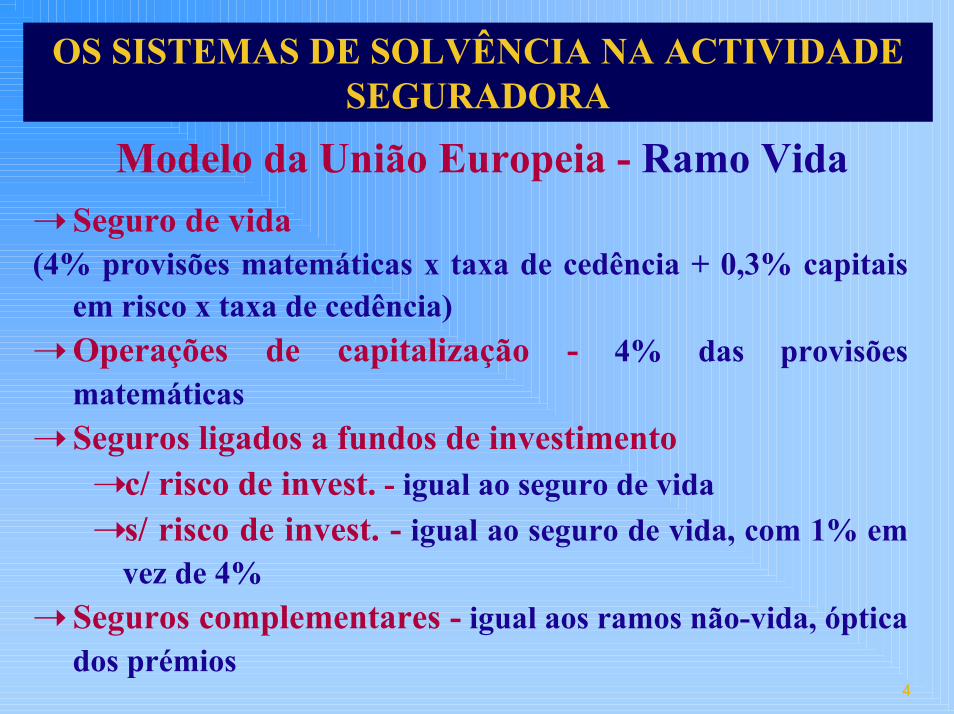

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Modelo da União Europeia - Ramo Vida➝ Seguro de vida(4% provisões matemáticas x taxa de cedência + 0,3% capitais

em risco x taxa de cedência)➝ Operações de capitalização - 4% das provisões

matemáticas➝ Seguros ligados a fundos de investimento

➝ c/ risco de invest. - igual ao seguro de vida➝ s/ risco de invest. - igual ao seguro de vida, com 1% em

vez de 4%➝ Seguros complementares - igual aos ramos não-vida, óptica

dos prémios

5

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Modelo da União Europeia – Principais vantagens:

baseado num conjunto fixo de rácios aplicados a grandezas que pretendem representar a exposição ao risco

simples de aplicar

evita a subjectividade dado que se baseia em dados reais obtidos a partir da experiência da empresa de seguros

6

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Modelo da União Europeia – Principais desvantagens:

insuficiente âmbito dos riscos considerados

falta de sensibilidade em relação aos perfis de risco específicos de cada empresa

incentiva o sub-provisionamento

não tem em conta a qualidade dos processos de gestão do risco, nem as técnicas de mitigação de riscos utilizadas

7

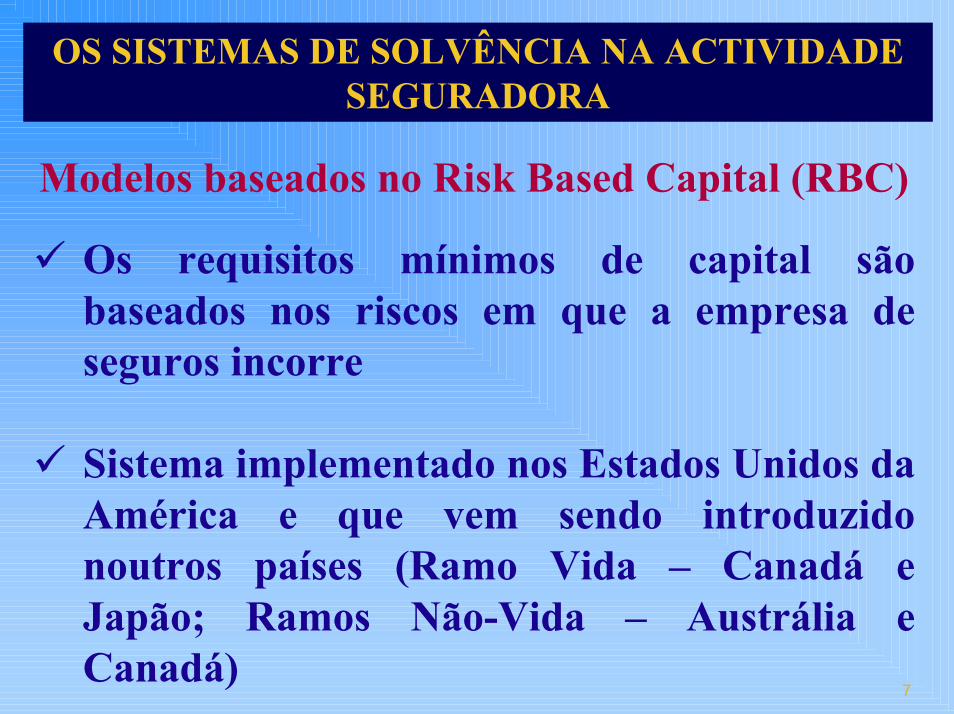

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Modelos baseados no Risk Based Capital (RBC)

Os requisitos mínimos de capital são baseados nos riscos em que a empresa de seguros incorre

Sistema implementado nos Estados Unidos da América e que vem sendo introduzido noutros países (Ramo Vida – Canadá e Japão; Ramos Não-Vida – Austrália e Canadá)

8

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

O modelo de Risk Based Capital (RBC) dos USA

Atribui um requisito de capital a cada um dos principais riscos incorridos pela empresa

Combina os requisitos de capital atribuídos aos diversos riscos para obter o requisito de capital total (ajustamento de covariância)

O rácio entre o capital efectivamente existente e o requisito de capital obtido pelo RBC determina o nível de intervenção por parte da autoridade de supervisão

9

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Metodologia de cálculo do RBC – Ramos Não Vida

Identificação dos riscos e respectivos requisitos de capital:

• R0 – risco decorrente da detenção de outras Seguradoras e outros riscos extra-patrimoniais

requisito igual ao valor contabilístico das acções detidas ou ao RBC da filial

requisito determinado em função das responsabilidades extra-patrimoniais

10

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Metodologia de cálculo do RBC – Ramos Não Vida

• R1 – risco dos activos de taxa fixarequisito correspondente à aplicação às obrigações de um coeficiente determinado em função da qualidade do emitente (desde 0%, para as obrigações do Estado, até 30% para emitentes em incumprimento)os coeficientes correspondentes aos dez maiores emitentes são tomados em dobroquanto maior for o número de emitentes em presença menores são os coeficientes a aplicar

11

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Metodologia de cálculo do RBC – Ramos Não Vida

• R2 – outros riscos de investimentorequisito correspondente à aplicação a todos os activos de rendimento variável de um determinado coeficiente

Acções – 15%Imóveis – 10%

os coeficientes correspondentes aos dez maiores emitentes são tomados em dobro

12

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Metodologia de cálculo do RBC – Ramos Não Vida

• R3 – risco de créditorequisito correspondente à aplicação de um coeficiente a todos os créditos detidos pela empresa de seguros sobre os resseguradorese outros agentes

créditos sobre resseguradores – 10%

13

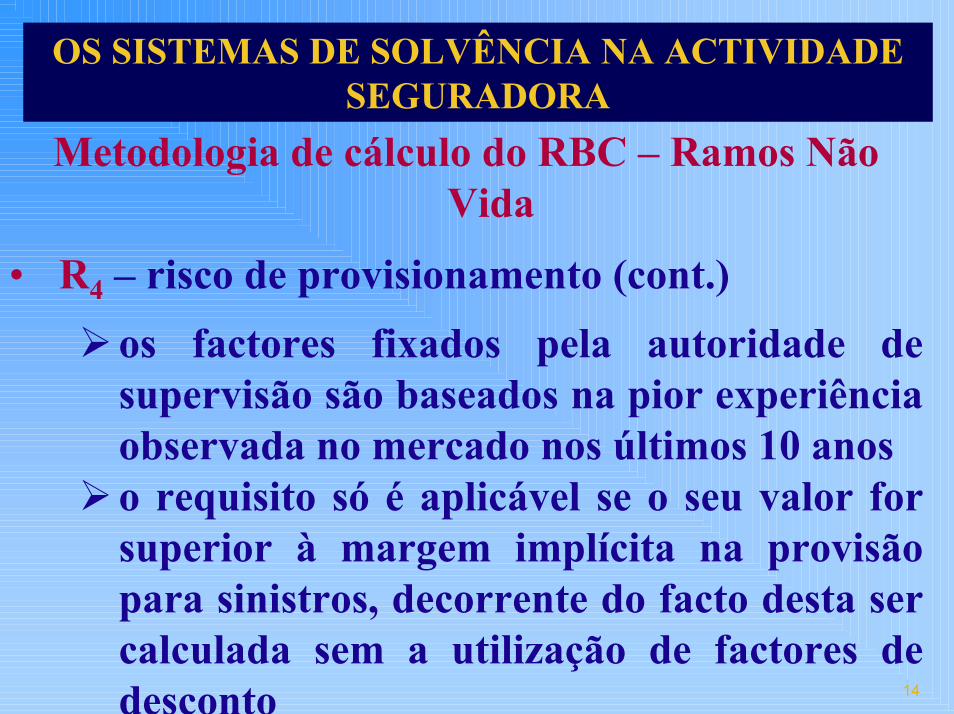

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Metodologia de cálculo do RBC – Ramos Não Vida

• R4 – risco de provisionamentorequisito correspondente à aplicação de diferentes coeficientes às provisões para sinistros dos diferentes ramosos coeficientes são determinados através de factores fixados pela autoridade de supervisão, ajustados de acordo com a experiência da empresa

14

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Metodologia de cálculo do RBC – Ramos Não Vida

• R4 – risco de provisionamento (cont.)os factores fixados pela autoridade de supervisão são baseados na pior experiência observada no mercado nos últimos 10 anoso requisito só é aplicável se o seu valor for superior à margem implícita na provisão para sinistros, decorrente do facto desta ser calculada sem a utilização de factores de desconto

15

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Metodologia de cálculo do RBC – Ramos Não Vida

• R5 – risco de insuficiência dos prémiosrequisito correspondente à aplicação de um coeficiente aos prémios emitidos em cada ramoos coeficientes são determinados através de factores fixados pela autoridade de supervisão, ajustados de acordo com a experiência da empresa

16

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Metodologia de cálculo do RBC – Ramos Não Vida

• R5 – risco de insuficiência dos prémios (cont.)os factores fixados pela autoridade de supervisão são baseados no pior rácio de sinistralidade observado no mercado nos últimos 10 anos

a ideia base é semelhante à que se encontra na génese do cálculo da nossa provisão para riscos em curso

17

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Metodologia de cálculo do RBC – Ramos Não Vida

• Ajustamentos no cálculo de R4 e R5

é efectuada uma dedução para ter em conta a diversificação do negócio (pode ir até 30% de R4 ou R5)

é aplicado um incremento nas situações em que a empresa de seguros apresenta uma taxa de crescimento de prémios superior a 10% num período de três anos

18

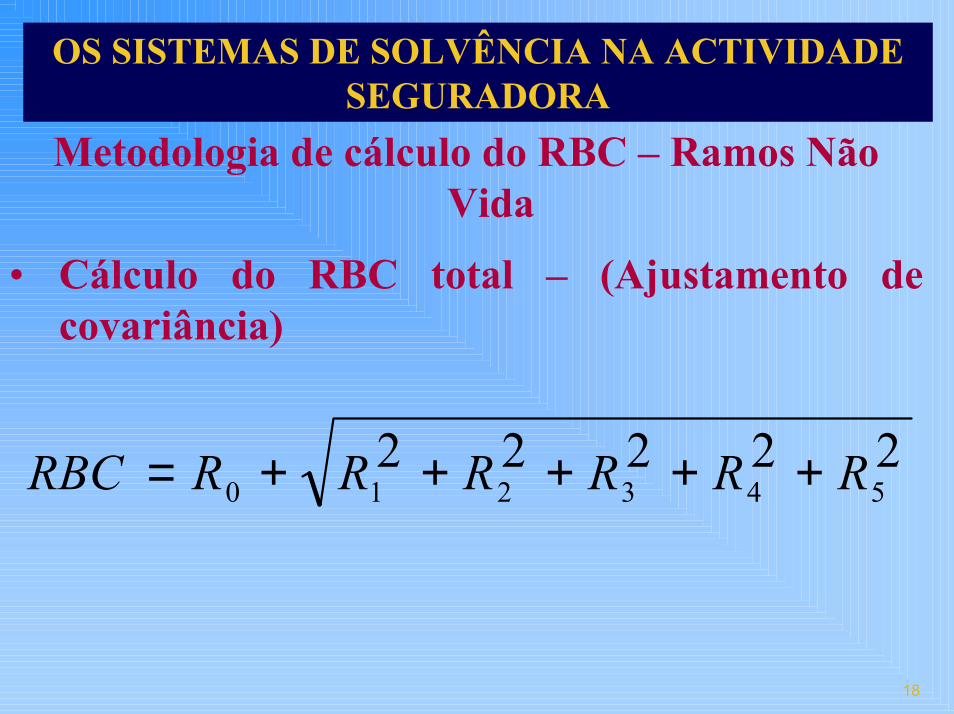

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Metodologia de cálculo do RBC – Ramos Não Vida

• Cálculo do RBC total – (Ajustamento de covariância)

22222543210 RRRRRRRBC +++++=

19

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Metodologia de cálculo do RBC – Ramo Vida

Identificação dos riscos e respectivos requisitos de capital:

• C0 – idêntico a R0 em não-vida

• C1 – risco dos activoscálculo semelhante ao de R1, R2 e R3 em não-vida (coeficiente das acções – 30%)dividido em C1cs – acções e C1o – outros investimentos, incluindo créditos sobre resseguradores

20

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Metodologia de cálculo do RBC – Ramo Vida

• C2 – risco específico de seguros (mudanças desfavoráveis na mortalidade, na morbilidadee nas despesas administrativas)

requisito obtido pela aplicação dos seguintes coeficientes:

7% a 35% dos prémios do ramo “permanent health insurance”– PHI e 0.06% a 0.15% do capital em risco nos seguros em caso de morte, por tranches

21

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Metodologia de cálculo do RBC – Ramo Vida

• C3 – risco de taxa de jurorequisito obtido pela aplicação às provisões matemáticas de um factor que vai desde 0.7% para os contratos sem opção de resgate ou de curta duração, até 3% para contratos que são resgatáveis sem qualquer penalizaçãose a empresa de seguros efectua análises de matching, C3 pode ser calculado com base nos resultados obtidos pela aplicação de um conjunto de cenários futuros de taxa de juro

22

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Metodologia de cálculo do RBC – Ramo Vida• C3b – risco de crédito relativo aos pagamentos

efectuados antecipadamente aos prestadores de serviços no seguro de saúde

• C4 – outros riscos do negóciorequisito destinado a fazer face a riscos não cobertos pelas outras categorias. Encontra-se divido em:

C4a – 2% dos prémios dos seguros de vidaC4b – 3% dos prémios dos seguros de saúde

23

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Metodologia de cálculo do RBC – Ramo Vida

• Cálculo do RBC total – (Ajustamento de covariância)

( ) 2222243213140 bbcsaoa CCCCCCCCRBC +++++++=

24

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Modelos baseados no Risk Based Capital (RBC) –Principais vantagens:

identificam separadamente os riscos consideradostêm em conta os riscos dos activosapresentam flexibilidade de ajustamento das bases de exposição para reflectir desvios em relação ao mercadonecessitam de uma grande quantidade de dados mas não são subjectivos

25

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Modelos baseados no Risk Based Capital (RBC) –Principais desvantagens:

os resultados podem ser difíceis de entendernão têm em conta o risco operacionalos riscos relativos ao resseguro não estão adequadamente reflectidos podem incentivar a sub-tarifação e o sub-provisionamentoa interacção entre os diferentes riscos não é tratada adequadamente

26

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

A evolução dos sistemas de solvência

Utilização de abordagens baseadas no teste de diversos cenários futuros, sendo os requisitos de capital calculados com base no resultado obtido pelo pior cenário

Estes cenários englobam diversas possibilidades para as diferentes variáveis que afectam a situação financeira de uma empresa de seguros

27

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Directivas 2002/12/CE e 2002/13/CE – Margem de solvência das empresas de seguros de vida e

de não-vida (Solvência I)

Objectivo: Incremento da protecção dostomadores de seguro, através do reforço dos requisitos mínimos de solvência exigidos às empresas de seguros

acréscimo dos valores do fundo de garantia mínimo - 3 milhões de euros (2 milhões para certas classes de seguro não-vida)

28

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Directivas 2002/12/CE e 2002/13/CE – Margem de solvência das empresas de seguros de vida e

de não-vida (Solvência I)Aumento significativo dos patamares a que se aplicam as percentagens máximas para a determinação da margem de solvência:

cálculo baseado nos prémios (o patamar passou de 10 milhões de euros para 50 milhões deeuros)cálculo baseado nos sinistros (o patamar passou de 7 milhões de euros para 35 milhões de euros)

29

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Directivas 2002/12/CE e 2002/13/CE – Margem de solvência das empresas de seguros de vida e

de não-vida (Solvência I)

A directiva não-vida, visando uma maior adequação das exigências de margem de solvência às características das actividades desenvolvidas pelas empresas de seguros, prevê, ainda, para riscos considerados como mais voláteis (responsabilidade civil geral, marítimo e aéreo) exigências acrescidas em termos de margem de solvência a constituir.

30

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Directivas 2002/12/CE e 2002/13/CE – Margem de solvência das empresas de seguros de vida e

de não-vida (Solvência I)Reforço dos poderes de intervenção das autoridades de supervisão

possibilidade de ser exigido um “plano dereequilíbrio da situação financeira” a uma empresa de seguros que, respeitando os requisitos mínimos de solvência, apresente uma evolução que possa vir a colocar em risco os direitos dos credores específicos de seguros

31

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Projecto “Solvência II”

Objectivo: Definir um novo quadro global de solvência aplicável às empresas de seguros da União Europeia que responda aos desafios:

da crescente competição do mercado;das pressões para maximizar a utilidade do capital accionista;do advento do euro;da contínua integração dos mercados de capitais e da emergência dos conglomerados financeiros.

32

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Projecto “Solvência II”

O novo sistema de solvência deverá:

Estabelecer requisitos de margem de solvência mais bem adaptados ao risco efectivamente incorridoIdentificar os problemas com rapidez suficiente para que os mesmos possam ser corrigidos e não propriamente pretender evitar a qualquer custo que ocorra a insolvência

33

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Projecto “Solvência II”

O novo sistema de solvência deverá:

Evitar complexidades desnecessárias

Reflectir o grau de desenvolvimento do mercado em campos como o da Transferência Alternativa de Risco (ART), dos derivados financeiros e da Gestão Activo-Passivo

34

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Projecto “Solvência II”O novo sistema de solvência deverá:

proporcionar às autoridades de supervisão um tempo de observação e de reacção adequados para que possam identificar e remediar as falhas e experiências adversas de cada uma das empresas de seguros sob a sua supervisãopromover o equilíbrio e a equidade do negócio segurador, proporcionando-lhecomparabilidade, transparência e coerência

35

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Projecto “Solvência II”

O novo sistema de solvência deverá:estabelecer princípios e não ser excessivamente prescritivobasear-se, sempre que possível, numa política de contabilidade comum para gerar economias de custos e evitar a multiplicação de sistemas de informação financeiraevitar custos de capital desnecessários para a indústria seguradora

36

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Um possível modelo de solvência

Sistema de solvência baseado em três pilares, semelhante ao estabelecido para a banca no Basileia 2:

• Pilar I – Requisitos de capital

• Pilar II – Processo de revisão (avaliação e reajustamento) da supervisão

• Pilar III – Disciplina de mercado

37

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Pilar I – Requisitos de capital

• Requisito mínimo de capital utilizando uma abordagem “baseada” no RBC

• Possibilidade das empresas de seguros optarem pela aplicação de modelos internos

• Requisitos de solvência adicionais para empresas de seguros integradas em grupos de seguros

38

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Pilar II – Processo de revisão da supervisão

• Avaliação por parte das autoridades de supervisão da adequação e eficiência dos sistemas de gestão do risco e dos sistemas de controlo interno incluindo a revisão de:

exposições ao risco (incluindo o programa de resseguro)modelos de risco internos“stress testing” dos activos e das provisões técnicasaptidão dos principais directoresestratégia de adequação activo-passivo

39

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Pilar III – Disciplina de mercado

• Estabelecimento de requisitos de fornecimento de informação por parte das empresas de seguros relativamente:

aos sistemas de gestão de risco implementadosàs principais exposições ao riscoao resultado das análises de stress-testingefectuadas aos activos e às provisões técnicas

40

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Principais desafios futuros

As mudanças no sistema contabilístico

• A reclassificação de alguns contratos de seguro que passam a ser tratados como instrumentos financeiros (IAS 39)

• O cálculo das provisões técnicas a fair-value ou a entity specific value

O novo sistema de solvência deverá ser coerente, tendo em consideração estas mudanças

41

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Principais desafios futurosUm algoritmo de solvência construído com base num sistema contabilístico a fair-value deverá:

incorporar os efeitos de margem até agora implícitos na avaliação prudente de activos e responsabilidadester em consideração que deixam de existir provisões para desvios de sinistralidadetratar de forma adequada a volatilidade introduzida pelo fair-value, adoptando mecanismos com efeitos contra-cíclicos

42

OS SISTEMAS DE SOLVÊNCIA NA ACTIVIDADE SEGURADORA

Principais desafios futurosO modelo de solvência deverá ser concebido por forma a que o valor correspondente à soma das provisões técnicas com a margem de solvência possa corresponder a um elevado intervalo de confiança

A utilização de modelos estocásticos reversíveis para a média para calibrar o modelo de solvência poderá contribuir para reflectir adequadamente a natureza dos riscos financeiros