orientaÇÕes gerais - bcb.gov.br€¦ · aplicável às instituições que se enquadram no...

TRANSCRIPT

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

ORIENTAÇÕES GERAIS - DEMONSTRATIVO DE RISCO DE LIQUIDEZ (DRL)

ESTOQUE DE ATIVOS LÍQUIDOS, SAÍDAS E ENTRADAS DE CAIXA Circular 3.749/2015, com redação dada pela Circular 3.762/15

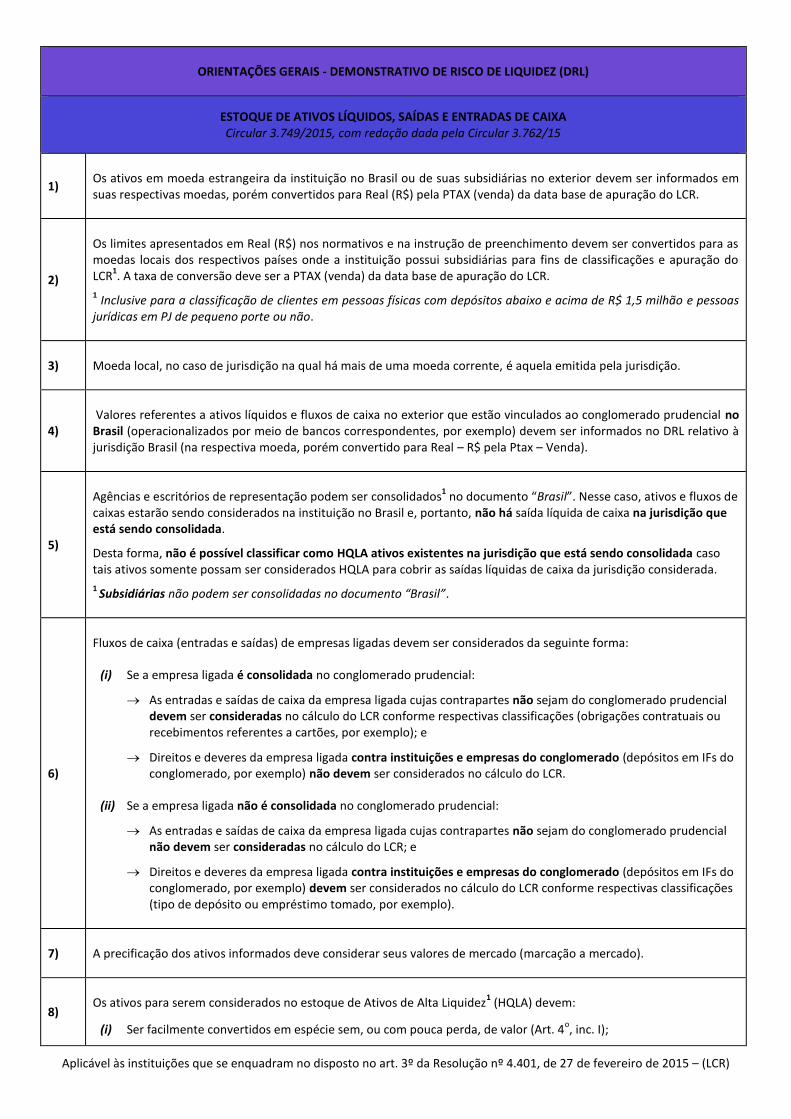

1) Os ativos em moeda estrangeira da instituição no Brasil ou de suas subsidiárias no exterior devem ser informados em suas respectivas moedas, porém convertidos para Real (R$) pela PTAX (venda) da data base de apuração do LCR.

2)

Os limites apresentados em Real (R$) nos normativos e na instrução de preenchimento devem ser convertidos para as moedas locais dos respectivos países onde a instituição possui subsidiárias para fins de classificações e apuração do LCR

1. A taxa de conversão deve ser a PTAX (venda) da data base de apuração do LCR.

1 Inclusive para a classificação de clientes em pessoas físicas com depósitos abaixo e acima de R$ 1,5 milhão e pessoas

jurídicas em PJ de pequeno porte ou não.

3) Moeda local, no caso de jurisdição na qual há mais de uma moeda corrente, é aquela emitida pela jurisdição.

4) Valores referentes a ativos líquidos e fluxos de caixa no exterior que estão vinculados ao conglomerado prudencial no Brasil (operacionalizados por meio de bancos correspondentes, por exemplo) devem ser informados no DRL relativo à jurisdição Brasil (na respectiva moeda, porém convertido para Real – R$ pela Ptax – Venda).

5)

Agências e escritórios de representação podem ser consolidados1 no documento “Brasil”. Nesse caso, ativos e fluxos de

caixas estarão sendo considerados na instituição no Brasil e, portanto, não há saída líquida de caixa na jurisdição que está sendo consolidada.

Desta forma, não é possível classificar como HQLA ativos existentes na jurisdição que está sendo consolidada caso tais ativos somente possam ser considerados HQLA para cobrir as saídas líquidas de caixa da jurisdição considerada.

1 Subsidiárias não podem ser consolidadas no documento “Brasil”.

6)

Fluxos de caixa (entradas e saídas) de empresas ligadas devem ser considerados da seguinte forma:

(i) Se a empresa ligada é consolidada no conglomerado prudencial:

As entradas e saídas de caixa da empresa ligada cujas contrapartes não sejam do conglomerado prudencial devem ser consideradas no cálculo do LCR conforme respectivas classificações (obrigações contratuais ou recebimentos referentes a cartões, por exemplo); e

Direitos e deveres da empresa ligada contra instituições e empresas do conglomerado (depósitos em IFs do conglomerado, por exemplo) não devem ser considerados no cálculo do LCR.

(ii) Se a empresa ligada não é consolidada no conglomerado prudencial:

As entradas e saídas de caixa da empresa ligada cujas contrapartes não sejam do conglomerado prudencial não devem ser consideradas no cálculo do LCR; e

Direitos e deveres da empresa ligada contra instituições e empresas do conglomerado (depósitos em IFs do conglomerado, por exemplo) devem ser considerados no cálculo do LCR conforme respectivas classificações (tipo de depósito ou empréstimo tomado, por exemplo).

7) A precificação dos ativos informados deve considerar seus valores de mercado (marcação a mercado).

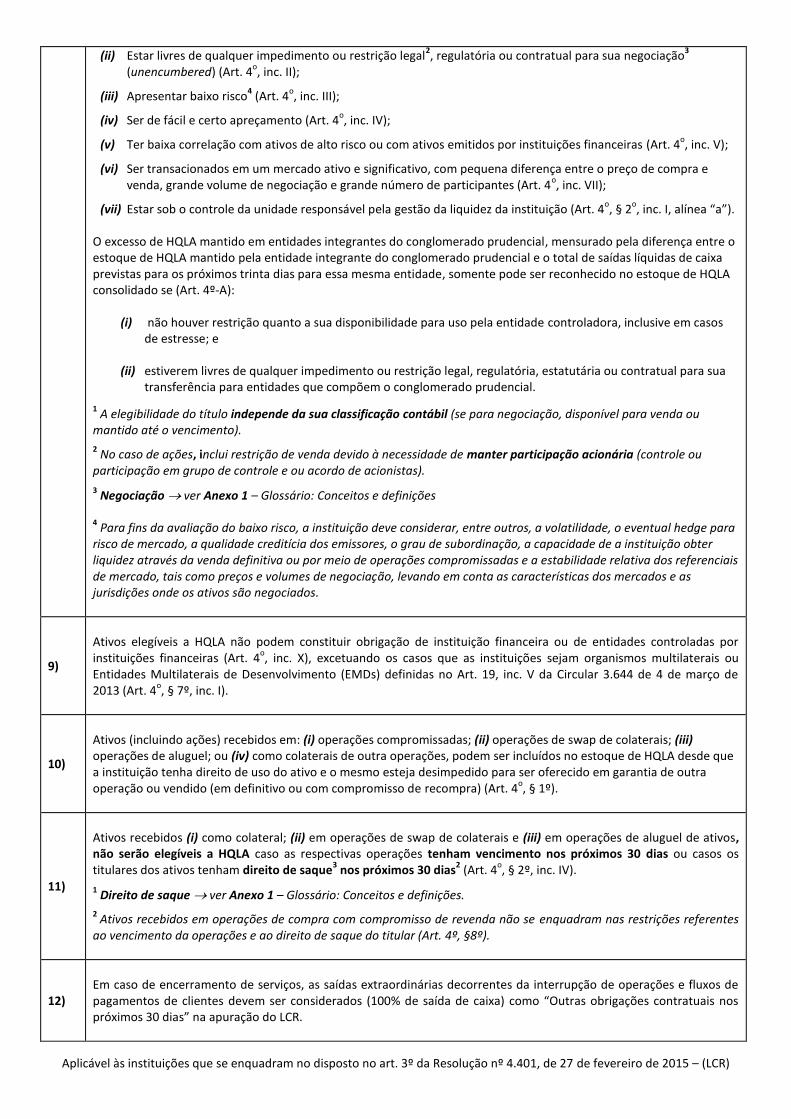

8) Os ativos para serem considerados no estoque de Ativos de Alta Liquidez

1 (HQLA) devem:

(i) Ser facilmente convertidos em espécie sem, ou com pouca perda, de valor (Art. 4o, inc. I);

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

(ii) Estar livres de qualquer impedimento ou restrição legal2, regulatória ou contratual para sua negociação

3

(unencumbered) (Art. 4o, inc. II);

(iii) Apresentar baixo risco4 (Art. 4

o, inc. III);

(iv) Ser de fácil e certo apreçamento (Art. 4o, inc. IV);

(v) Ter baixa correlação com ativos de alto risco ou com ativos emitidos por instituições financeiras (Art. 4o, inc. V);

(vi) Ser transacionados em um mercado ativo e significativo, com pequena diferença entre o preço de compra e venda, grande volume de negociação e grande número de participantes (Art. 4

o, inc. VII);

(vii) Estar sob o controle da unidade responsável pela gestão da liquidez da instituição (Art. 4o, § 2

o, inc. I, alínea “a”).

O excesso de HQLA mantido em entidades integrantes do conglomerado prudencial, mensurado pela diferença entre o estoque de HQLA mantido pela entidade integrante do conglomerado prudencial e o total de saídas líquidas de caixa previstas para os próximos trinta dias para essa mesma entidade, somente pode ser reconhecido no estoque de HQLA consolidado se (Art. 4º-A):

(i) não houver restrição quanto a sua disponibilidade para uso pela entidade controladora, inclusive em casos de estresse; e

(ii) estiverem livres de qualquer impedimento ou restrição legal, regulatória, estatutária ou contratual para sua transferência para entidades que compõem o conglomerado prudencial.

1 A elegibilidade do título independe da sua classificação contábil (se para negociação, disponível para venda ou

mantido até o vencimento).

2 No caso de ações, inclui restrição de venda devido à necessidade de manter participação acionária (controle ou

participação em grupo de controle e ou acordo de acionistas).

3 Negociação ver Anexo 1 – Glossário: Conceitos e definições

4 Para fins da avaliação do baixo risco, a instituição deve considerar, entre outros, a volatilidade, o eventual hedge para

risco de mercado, a qualidade creditícia dos emissores, o grau de subordinação, a capacidade de a instituição obter liquidez através da venda definitiva ou por meio de operações compromissadas e a estabilidade relativa dos referenciais de mercado, tais como preços e volumes de negociação, levando em conta as características dos mercados e as jurisdições onde os ativos são negociados.

9)

Ativos elegíveis a HQLA não podem constituir obrigação de instituição financeira ou de entidades controladas por instituições financeiras (Art. 4

o, inc. X), excetuando os casos que as instituições sejam organismos multilaterais ou

Entidades Multilaterais de Desenvolvimento (EMDs) definidas no Art. 19, inc. V da Circular 3.644 de 4 de março de 2013 (Art. 4

o, § 7º, inc. I).

10)

Ativos (incluindo ações) recebidos em: (i) operações compromissadas; (ii) operações de swap de colaterais; (iii) operações de aluguel; ou (iv) como colaterais de outra operações, podem ser incluídos no estoque de HQLA desde que a instituição tenha direito de uso do ativo e o mesmo esteja desimpedido para ser oferecido em garantia de outra operação ou vendido (em definitivo ou com compromisso de recompra) (Art. 4

o, § 1º).

11)

Ativos recebidos (i) como colateral; (ii) em operações de swap de colaterais e (iii) em operações de aluguel de ativos, não serão elegíveis a HQLA caso as respectivas operações tenham vencimento nos próximos 30 dias ou casos os titulares dos ativos tenham direito de saque

3 nos próximos 30 dias

2 (Art. 4

o, § 2º, inc. IV).

1 Direito de saque ver Anexo 1 – Glossário: Conceitos e definições.

2 Ativos recebidos em operações de compra com compromisso de revenda não se enquadram nas restrições referentes

ao vencimento da operações e ao direito de saque do titular (Art. 4º, §8º).

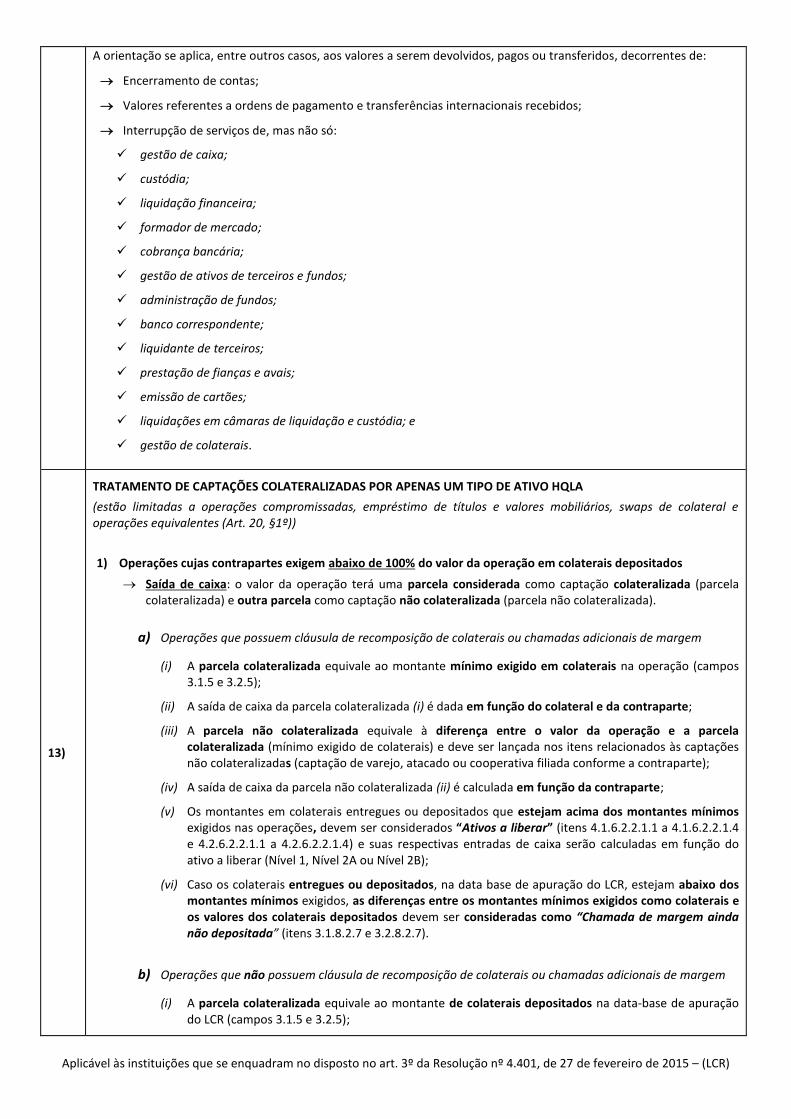

12) Em caso de encerramento de serviços, as saídas extraordinárias decorrentes da interrupção de operações e fluxos de pagamentos de clientes devem ser considerados (100% de saída de caixa) como “Outras obrigações contratuais nos próximos 30 dias” na apuração do LCR.

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

A orientação se aplica, entre outros casos, aos valores a serem devolvidos, pagos ou transferidos, decorrentes de:

Encerramento de contas;

Valores referentes a ordens de pagamento e transferências internacionais recebidos;

Interrupção de serviços de, mas não só:

gestão de caixa;

custódia;

liquidação financeira;

formador de mercado;

cobrança bancária;

gestão de ativos de terceiros e fundos;

administração de fundos;

banco correspondente;

liquidante de terceiros;

prestação de fianças e avais;

emissão de cartões;

liquidações em câmaras de liquidação e custódia; e

gestão de colaterais.

13)

TRATAMENTO DE CAPTAÇÕES COLATERALIZADAS POR APENAS UM TIPO DE ATIVO HQLA

(estão limitadas a operações compromissadas, empréstimo de títulos e valores mobiliários, swaps de colateral e operações equivalentes (Art. 20, §1º))

1) Operações cujas contrapartes exigem abaixo de 100% do valor da operação em colaterais depositados

Saída de caixa: o valor da operação terá uma parcela considerada como captação colateralizada (parcela colateralizada) e outra parcela como captação não colateralizada (parcela não colateralizada).

a) Operações que possuem cláusula de recomposição de colaterais ou chamadas adicionais de margem

(i) A parcela colateralizada equivale ao montante mínimo exigido em colaterais na operação (campos 3.1.5 e 3.2.5);

(ii) A saída de caixa da parcela colateralizada (i) é dada em função do colateral e da contraparte;

(iii) A parcela não colateralizada equivale à diferença entre o valor da operação e a parcela colateralizada (mínimo exigido de colaterais) e deve ser lançada nos itens relacionados às captações não colateralizadas (captação de varejo, atacado ou cooperativa filiada conforme a contraparte);

(iv) A saída de caixa da parcela não colateralizada (ii) é calculada em função da contraparte;

(v) Os montantes em colaterais entregues ou depositados que estejam acima dos montantes mínimos exigidos nas operações, devem ser considerados “Ativos a liberar” (itens 4.1.6.2.2.1.1 a 4.1.6.2.2.1.4 e 4.2.6.2.2.1.1 a 4.2.6.2.2.1.4) e suas respectivas entradas de caixa serão calculadas em função do ativo a liberar (Nível 1, Nível 2A ou Nível 2B);

(vi) Caso os colaterais entregues ou depositados, na data base de apuração do LCR, estejam abaixo dos montantes mínimos exigidos, as diferenças entre os montantes mínimos exigidos como colaterais e os valores dos colaterais depositados devem ser consideradas como “Chamada de margem ainda não depositada” (itens 3.1.8.2.7 e 3.2.8.2.7).

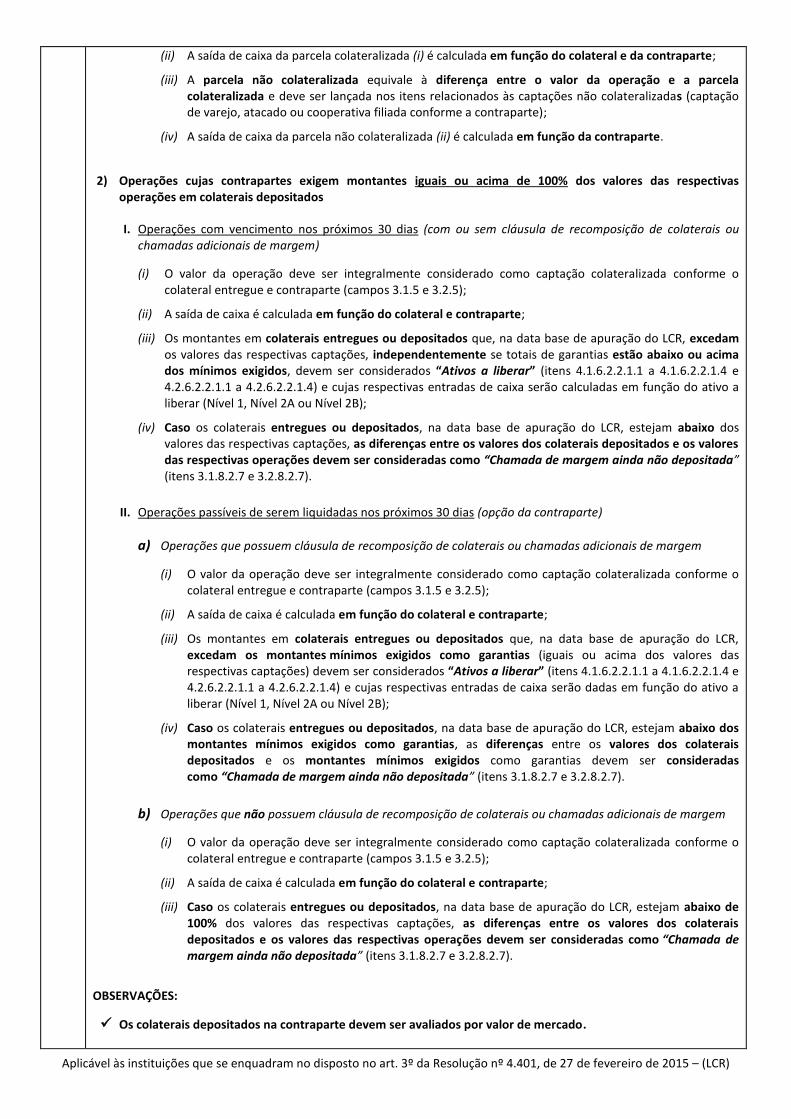

b) Operações que não possuem cláusula de recomposição de colaterais ou chamadas adicionais de margem

(i) A parcela colateralizada equivale ao montante de colaterais depositados na data-base de apuração do LCR (campos 3.1.5 e 3.2.5);

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

(ii) A saída de caixa da parcela colateralizada (i) é calculada em função do colateral e da contraparte;

(iii) A parcela não colateralizada equivale à diferença entre o valor da operação e a parcela colateralizada e deve ser lançada nos itens relacionados às captações não colateralizadas (captação de varejo, atacado ou cooperativa filiada conforme a contraparte);

(iv) A saída de caixa da parcela não colateralizada (ii) é calculada em função da contraparte.

2) Operações cujas contrapartes exigem montantes iguais ou acima de 100% dos valores das respectivas operações em colaterais depositados

I. Operações com vencimento nos próximos 30 dias (com ou sem cláusula de recomposição de colaterais ou chamadas adicionais de margem)

(i) O valor da operação deve ser integralmente considerado como captação colateralizada conforme o colateral entregue e contraparte (campos 3.1.5 e 3.2.5);

(ii) A saída de caixa é calculada em função do colateral e contraparte;

(iii) Os montantes em colaterais entregues ou depositados que, na data base de apuração do LCR, excedam os valores das respectivas captações, independentemente se totais de garantias estão abaixo ou acima dos mínimos exigidos, devem ser considerados “Ativos a liberar” (itens 4.1.6.2.2.1.1 a 4.1.6.2.2.1.4 e 4.2.6.2.2.1.1 a 4.2.6.2.2.1.4) e cujas respectivas entradas de caixa serão calculadas em função do ativo a liberar (Nível 1, Nível 2A ou Nível 2B);

(iv) Caso os colaterais entregues ou depositados, na data base de apuração do LCR, estejam abaixo dos valores das respectivas captações, as diferenças entre os valores dos colaterais depositados e os valores das respectivas operações devem ser consideradas como “Chamada de margem ainda não depositada” (itens 3.1.8.2.7 e 3.2.8.2.7).

II. Operações passíveis de serem liquidadas nos próximos 30 dias (opção da contraparte)

a) Operações que possuem cláusula de recomposição de colaterais ou chamadas adicionais de margem

(i) O valor da operação deve ser integralmente considerado como captação colateralizada conforme o colateral entregue e contraparte (campos 3.1.5 e 3.2.5);

(ii) A saída de caixa é calculada em função do colateral e contraparte;

(iii) Os montantes em colaterais entregues ou depositados que, na data base de apuração do LCR, excedam os montantes mínimos exigidos como garantias (iguais ou acima dos valores das respectivas captações) devem ser considerados “Ativos a liberar” (itens 4.1.6.2.2.1.1 a 4.1.6.2.2.1.4 e 4.2.6.2.2.1.1 a 4.2.6.2.2.1.4) e cujas respectivas entradas de caixa serão dadas em função do ativo a liberar (Nível 1, Nível 2A ou Nível 2B);

(iv) Caso os colaterais entregues ou depositados, na data base de apuração do LCR, estejam abaixo dos montantes mínimos exigidos como garantias, as diferenças entre os valores dos colaterais depositados e os montantes mínimos exigidos como garantias devem ser consideradas como “Chamada de margem ainda não depositada” (itens 3.1.8.2.7 e 3.2.8.2.7).

b) Operações que não possuem cláusula de recomposição de colaterais ou chamadas adicionais de margem

(i) O valor da operação deve ser integralmente considerado como captação colateralizada conforme o colateral entregue e contraparte (campos 3.1.5 e 3.2.5);

(ii) A saída de caixa é calculada em função do colateral e contraparte;

(iii) Caso os colaterais entregues ou depositados, na data base de apuração do LCR, estejam abaixo de 100% dos valores das respectivas captações, as diferenças entre os valores dos colaterais depositados e os valores das respectivas operações devem ser consideradas como “Chamada de margem ainda não depositada” (itens 3.1.8.2.7 e 3.2.8.2.7).

OBSERVAÇÕES:

Os colaterais depositados na contraparte devem ser avaliados por valor de mercado.

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

Os montantes mínimos exigidos de colateral devem considerar os termos negociados entre as partes.

O montante mínimo exigido de colaterais deve incluir os valores que, na data base de apuração do DRL e nos termos contratuais, a contraparte pode exigir, incondicionalmente, como depósito adicional de margem (a seu critério), ainda que tal chamada de margem não tenha ocorrido.

Os montantes mínimos exigidos de colateral devem considerar variações de parâmetros de mercado, incluindo os valores decorrentes de cláusulas de “gatilhos” que já tenham sido acionadas.

Os montantes mínimos exigidos de colateral devem incluir os valores decorrentes de cláusulas de chamada de margem em função de rebaixamento da classificação de risco de crédito da instituição caso já tenham sido acionadas, ou seja, se o rebaixamento tiver ocorrido (e o montante será aquele definido contratualmente para a classificação de risco de crédito atingida efetivamente pela instituição).

Cláusula de chamada de margem em função de variações de parâmetros de mercado e cujo “gatilho” não tenha sido acionado deve ser considerada nos itens 3.1.8.2.1; 3.1.8.2.2; 3.2.8.2.1 e 3.2.8.2.1 (“Exigências adicionais de colaterais”).

Cláusula de recomposição de colaterais ou chamadas adicionais de margem em função de rebaixamento da classificação de risco de crédito da instituição que não tenha sido acionada deve ser considerada nos itens 3.1.8.2.4 e 3.2.8.2.4 (“Exigências adicionais de colaterais em decorrência de cláusula de gatilho: rebaixamento da classificação de risco de crédito da instituição”).

Ativos a liberar (campos 4.1.6.2.2.2 e 4.2.6.2.2.2) devem ser lançados conforme o tipo de ativo HQLA (Nível 1; Nível 2A; Nível 2B – RMBS e Nível 2B – demais).

O valor calculado de “Chamada de margem ainda não depositada” deve ser multiplicado:

pelo fator de ponderação correspondente ao colateral que contratualmente deve ser depositado; ou

caso não haja previsão contratual, pelo fator de ponderação (“haircut”) correspondente ao colateral da operação (HQLA de Nível 1, Nível 2A, Nível 2B: RMBS ou Nível 2B: demais.

Exemplos de cálculo de captações colateralizadas cujos montantes em colaterais são maiores ou menores que os valores das respectivas operações ou há cláusulas de recomposição de colaterais ou chamadas adicionais de margem: ver Anexo 2 – Exemplo de Cálculo 101.

14)

TRATAMENTO DE EMPRÉSTIMOS COLATERALIZADOS POR APENAS UM TIPO DE ATIVO HQLA

(estão limitadas a operações compromissadas, empréstimo de títulos e valores mobiliários, swaps de colateral e operações equivalentes (Art. 20, §1º))

1 – Empréstimos colateralizados1 por ativos HQLA que não são operações de compra com compromisso de revenda

devem ser considerados nos itens2 4.1.1.1.1.6; 4.1.1.1.2.6; 4.2.1.1.1.6 e 4.2.1.1.2.6 (conforme finalidade do tomador).

1 Incluem empréstimos cujos montantes exigidos em garantias sejam acima ou abaixo dos valores das respectivas

operações.

2 Os colaterais recebidos não devem estar sendo considerados no estoque de HQLA da instituição (Art. 4

o, § 2º, inc.

IV).

2 – Operações compromissadas e empréstimos colateralizados3 por ativos não HQLA devem ser considerados nos

itens 4.1.1.1.1.5; 4.1.1.1.2.5; 4.2.1.1.1.5 e 4.2.1.1.2.5.

3 Incluem empréstimos cujos montantes exigidos em garantias sejam acima ou abaixo dos valores das respectivas

operações.

3 – Operações compromissadas com ativos HQLA (colaterais recebidos estão sendo considerados no estoque de HQLA da instituição)

Colaterais recebidos: abaixo dos valores das respectivas operações

(i) Devem ser consideradas operações compromissadas somente as parcelas das operações contratadas

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

correspondentes aos valores dos colaterais considerados no estoque de HQLA da instituição (itens 4.1.1.1.1.1 a 4.1.1.1.1.4; 4.1.1.1.2.1 a 4.1.1.1.2.4; 4.2.1.1.1.1 a 4.2.1.1.1.4 e 4.2.1.1.2.1 a 4.2.1.1.2.4).

(ii) As diferenças entre os valores das operações contratadas e as parcelas consideradas operações compromissadas (i) são consideradas como “Empréstimos e financiamentos a receber” e as respectivas entradas de caixa serão dadas em função das contrapartes.

Colaterais recebidos: acima dos valores das respectivas operações

(i) Nos itens 4.1.1.1.1.1 a 4.1.1.1.1.4; 4.1.1.1.2.1 a 4.1.1.1.2.4; 4.2.1.1.1.1 a 4.2.1.1.1.4 e 4.2.1.1.2.1 a 4.2.1.1.2.4 devem ser consideradas somente os valores das operações contratadas.

(ii) As diferenças entre os valores dos colaterais recebidos e as respectivas operações contratadas (i) são consideradas “Excesso de garantias depositadas na instituição” e devem ser lançadas nos itens 3.1.8.2.6 e 3.2.8.2.6.

OBSERVAÇÕES:

O valor calculado de “Excesso de garantias depositadas na instituição” deve ser multiplicado pelo fator de ponderação correspondente ao colateral da operação (HQLA de Nível 1, Nível 2A, Nível 2B: RMBS ou Nível 2B: demais.

Os colaterais recebidos da contraparte devem ser avaliados por valor de mercado.

Exemplos de cálculo de empréstimos colateralizados cujos montantes em colaterais são maiores ou menores que os valores das respectivas operações: ver Anexo 2 – Exemplo de Cálculo 102

15)

TRATAMENTO DE CAPTAÇÕES COLATERALIZADAS POR UM “POOL” DE ATIVOS (HQLA ou não)

(estão limitadas a operações compromissadas, empréstimo de títulos e valores mobiliários, swaps de colateral e operações equivalentes (Art. 20, §1º))

1) Operações cujas contrapartes exigem abaixo de 100% do valor da operação em colaterais depositados

Saída de caixa: o valor da operação terá uma parcela considerada como captação colateralizada (parcela colateralizada) e outra parcela como captação não colateralizada (parcela não colateralizada)

a) Operações que exigem recomposição de colaterais ou chamadas adicionais de margem

(i) A parcela colateralizada equivale ao montante mínimo exigido em colaterais na operação (campos 3.1.5 e 3.2.5);

(ii) A parcela da operação considerada colateralizada (i) deve ser lançada nos itens 3.1.5.2.2.1 a 3.1.5.2.2.5; 3.1.5.2.3.1 a 3.1.5.2.3.5; 3.2.5.2.2.1 a 3.2.5.2.2.5 e 3.2.5.2.3.1 a 3.2.5.2.3.5 proporcionalmente ao “pool” depositado de colaterais;

(iii) A saída de caixa da parcela colateralizada (i) é dada em função da composição do “pool” de colaterais e contraparte;

(iv) A parcela não colateralizada equivale à diferença entre o valor da operação e a parcela colateralizada (mínimo exigido de colaterais) e deve ser lançada nos itens relacionados às captações não colateralizadas (captação de varejo, atacado ou cooperativa filiada conforme a contraparte);

(v) A saída de caixa da parcela não colateralizada (ii) é dada em função da contraparte;

(vi) Os montantes em colaterais entregues ou depositados que estejam acima dos montantes mínimos exigidos nas operações, devem ser considerados “Ativos a liberar”;

(vii) Os montantes em colaterais considerados “Ativos a liberar” devem ser lançados nos itens 4.1.6.2.2.1.1 a 4.1.6.2.2.1.4 e 4.2.6.2.2.1.1 a 4.2.6.2.2.1.4 proporcionalmente ao “pool” depositado de colaterais;

(viii) Caso os colaterais entregues ou depositados, na data base de apuração do LCR, estejam abaixo dos montantes mínimos que devem ser mantidos como garantias, as diferenças entre os valores dos colaterais depositados e os montantes mínimos exigidos como colaterais das respectivas operações devem ser consideradas como “Chamada de margem ainda não depositada” (itens 3.1.8.2.7 e

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

3.2.8.2.7).

b) Operações que não exigem recomposição de colaterais ou chamadas adicionais de margem

(i) A parcela colateralizada equivale ao montante de colaterais depositados na data-base de apuração do LCR (campos 3.1.5 e 3.2.5);

(ii) A parcela da operação considerada colateralizada (i) deve ser lançada nos itens 3.1.5.2.2.1 a 3.1.5.2.2.4; 3.1.5.2.3.1 a 3.1.5.2.3.5; 3.2.5.2.2.1 a 3.2.5.2.2.5 e 3.2.5.2.3.1 a 3.2.5.2.3.5 proporcionalmente ao “pool” de colaterais entregue;

(iii) A saída de caixa da parcela colateralizada (i) é dada em função da composição do “pool” de colaterais e contraparte;

(iv) A parcela não colateralizada equivale à diferença entre o valor da operação e a parcela colateralizada e deve ser lançada nos itens relacionados às captações não colateralizadas (captação de varejo, atacado ou cooperativa filiada conforme a contraparte);

(v) A saída de caixa da parcela não colateralizada (ii) é dada em função da contraparte.

2) Operações cujas contrapartes exigem montantes iguais ou acima de 100% dos valores das operações em colaterais depositados

I. Operações com vencimento nos próximos 30 dias (com ou sem cláusula de recomposição de colaterais ou chamadas adicionais de margem)

(i) O valor da operação deve ser integralmente considerado como captação colateralizada (campos 3.1.5 e 3.2.5);

(ii) O valor da captação deve ser considerado proporcionalmente ao “pool” entregue de colaterais (itens 3.1.5.2.2.1 a 3.1.5.2.2.5; 3.1.5.2.3.1 a 3.1.5.2.3.5; 3.2.5.2.2.1 a 3.2.5.2.2.5 e 3.2.5.2.3.1 a 3.2.5.2.3.5);

(iii) A saída de caixa é dada em função da composição do “pool” de colaterais e contraparte;

(iv) Os montantes em colaterais entregues ou depositados que, na data base de apuração do LCR, excedam os valores das respectivas captações, independentemente se totais de garantias estão abaixo ou acima dos montantes mínimos exigidos, devem ser considerados “Ativos a liberar”;

(v) Os montantes em colaterais considerados “Ativos a liberar” devem ser lançados nos itens 4.1.6.2.2.1.1 a 4.1.6.2.2.1.4 e 4.2.6.2.2.1.1 a 4.2.6.2.2.1.4 proporcionalmente ao “pool” depositado de colaterais;

(vi) Caso os colaterais entregues ou depositados, na data base de apuração do LCR, estejam abaixo dos valores das respectivas captações, as diferenças entre os valores dos colaterais depositados e os valores das respectivas operações devem ser consideradas como “Chamada de margem ainda não depositada” (itens 3.1.8.2.7 e 3.2.8.2.7).

II. Operações passíveis de serem liquidadas nos próximos 30 dias (opção da contraparte)

a) Operações que exigem recomposição de colaterais ou chamadas adicionais de margem

(i) O valor da operação deve ser integralmente considerado como captação colateralizada (campos 3.1.5 e 3.2.5);

(ii) O valor da captação deve ser considerado proporcionalmente ao “pool” entregue de colaterais (itens 3.1.5.2.2.1 a 3.1.5.2.2.5; 3.1.5.2.3.1 a 3.1.5.2.3.5; 3.2.5.2.2.1 a 3.2.5.2.2.5 e 3.2.5.2.3.1 a 3.2.5.2.3.5);

(iii) A saída de caixa é dada em função da composição do “pool” de colaterais e contraparte;

(iv) Os colaterais entregues ou depositados que, na data base de apuração do LCR, excedam os montantes mínimos exigidos como garantias, devem ser considerados “Ativos a liberar”;

(v) Os montantes em colaterais considerados “Ativos a liberar” devem ser lançados nos itens 4.1.6.2.2.1.1 a 4.1.6.2.2.1.4 e 4.2.6.2.2.1.1 a 4.2.6.2.2.1.4 proporcionalmente ao “pool” depositado de colaterais;

(vi) Caso os colaterais entregues ou depositados, na data base de apuração do LCR, estejam abaixo dos montantes mínimos exigidos como garantias, as diferenças entre os valores dos colaterais depositados e os valores exigidos como garantias devem ser consideradas como “Chamada de

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

margem ainda não depositada” (itens 3.1.8.2.7 e 3.2.8.2.7).

b) Operações que não exigem recomposição de colaterais ou chamadas adicionais de margem

(i) O valor da operação deve ser integralmente considerado como captação colateralizada conforme o colateral entregue e contraparte (campos 3.1.5 e 3.2.5);

(ii) O valor da captação deve ser considerado proporcionalmente ao “pool” entregue de colaterais (itens 3.1.5.2.2.1 a 3.1.5.2.2.5; 3.1.5.2.3.1 a 3.1.5.2.3.5; 3.2.5.2.2.1 a 3.2.5.2.2.5 e 3.2.5.2.3.1 a 3.2.5.2.3.5);

(iii) A saída de caixa é dada em função da composição do “pool” de colaterais e contraparte;

(iv) Caso os colaterais entregues ou depositados, na data base de apuração do LCR, estejam abaixo dos valores das respectivas captações, as diferenças entre os valores dos colaterais depositados e os valores das respectivas operações devem ser consideradas como “Chamada de margem ainda não depositada” (itens 3.1.8.2.7 e 3.2.8.2.7).

OBSERVAÇÕES:

Os colaterais depositados na contraparte devem ser avaliados por valor de mercado.

Os montantes mínimos exigidos de colateral devem considerar os termos negociados entre as partes.

O montante mínimo exigido de colaterais deve incluir os valores que, na data base de apuração do DRL e nos termos contratuais, a contraparte pode exigir, incondicionalmente, como depósito adicional de margem (a seu critério), ainda que tal chamada de margem não tenha ocorrido.

Os montantes mínimos exigidos de colateral devem considerar variações de parâmetros de mercado, incluindo os valores decorrentes de cláusulas de “gatilhos” que já tenham sido acionadas.

Os montantes mínimos exigidos de colateral devem incluir os valores decorrentes de cláusulas de chamada de margem em função de rebaixamento da classificação de risco de crédito da instituição caso já tenham sido acionadas, ou seja, se o rebaixamento tiver ocorrido (e o montante será aquele definido contratualmente para a classificação de risco de crédito atingida efetivamente pela instituição).

Cláusula de chamada de margem em função de variações de parâmetros de mercado e cujo “gatilho” não tenha sido acionado deve ser considerada nos itens 3.1.8.2.1; 3.1.8.2.2; 3.2.8.2.1 e 3.2.8.2.1 (“Exigências adicionais de colaterais”).

Cláusula de recomposição de colaterais ou chamadas adicionais de margem em função de rebaixamento da classificação de risco de crédito da instituição que não tenha sido acionada deve ser considerada nos itens 3.1.8.2.4 e 3.2.8.2.4 (“Exigências adicionais de colaterais em decorrência de cláusula de gatilho: rebaixamento da classificação de risco de crédito da instituição”).

O valor calculado de “Chamada de margem ainda não depositada” deve ser multiplicado:

pelo fator de ponderação correspondente ao colateral que contratualmente deve ser depositado; ou

pelos fatores de ponderação (“haircuts”) correspondentes aos colaterais que contratualmente devem ser depositados (e proporcionalmente ao previsto contratualmente); ou

caso não haja previsão contratual, pelos fatores de ponderação (“haircuts”) correspondentes aos colaterais entregues na operação proporcionalmente à composição do “pool” de ativos líquidos entregues na operação.

Exemplos de cálculo de captações colateralizadas cujos montantes em colaterais são maiores ou menores que os valores das respectivas operações ou há cláusulas de recomposição de colaterais ou chamadas adicionais de margem: ver Anexo 2 – Exemplo de Cálculo 101

16) TRATAMENTO DE EMPRÉSTIMOS COLATERALIZADOS POR UM “POOL” de ativos (HQLA ou não)

(estão limitadas a operações compromissadas, empréstimo de títulos e valores mobiliários, swaps de colateral e

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

operações equivalentes (Art. 20, §1º))

1 – Empréstimos colateralizados1 por um “pool” de ativos (HQLA ou não) que não são operações de compra com

compromisso de revenda devem ser considerados nos itens2 4.1.1.1.1.5 e 4.1.1.1.1.6; 4.1.1.1.2.5 e 4.1.1.1.2.6;

4.2.1.1.1.5 e 4.2.1.1.1.6 ou 4.2.1.1.2.5 e 4.2.1.1.2.6 proporcionalmente aos montantes de ativos HQLA e ativos não HQLA que compõem o “pool” de colaterais.

1 Incluem empréstimos cujos montantes exigidos em garantias sejam acima ou abaixo dos valores das respectivas

operações.

2 Os colaterais recebidos não devem estar sendo considerados no estoque de HQLA da instituição (Art. 4

o, § 2º, inc.

IV).

2 – Operações compromissadas com ativos HQLA e não HQLA (colaterais HQLA do “pool” de colaterais recebido estão sendo considerados no estoque de HQLA da instituição)

Colaterais recebidos: abaixo dos valores das respectivas operações

(i) Devem ser consideradas operações compromissadas somente as parcelas das operações contratadas correspondentes aos valores dos colaterais recebidos;

(ii) As parcelas das operações contratadas que são classificadas como operações compromissadas (i) devem ser consideradas nos itens 4.1.1.1.1.1 a 4.1.1.1.1.5; 4.1.1.1.2.1 a 4.1.1.1.2.5; 4.2.1.1.1.1 a 4.2.1.1.1.5 e 4.2.1.1.2.1 a 4.2.1.1.2.5 proporcionalmente à composição do “pool” de ativos líquidos recebidos nas operações. Ou seja, deve-se considerar como operação compromissada com ativo Nível 1 a proporção da parcela classificada como operação compromissada (i) correspondente à proporção de colaterais Nível 1 no “pool” de ativos recebidos e assim por diante;

(iii) As diferenças entre os valores das operações e as parcelas consideradas operações compromissadas (i) são consideradas como “Empréstimos e financiamentos a receber” e as respectivas entradas de caixa serão dadas em função das contrapartes.

Colaterais recebidos: acima dos valores das respectivas operações

(i) Nos itens 4.1.1.1.1.1 a 4.1.1.1.1.5; 4.1.1.1.2.1 a 4.1.1.1.2.5; 4.2.1.1.1.1 a 4.2.1.1.1.5 e 4.2.1.1.2.1 a 4.2.1.1.2.5 devem ser consideradas somente os valores das operações contratadas e proporcionalmente às composições dos “pools” de ativos recebidos nas operações. Ou seja, deve-se considerar como operação compromissada com ativo Nível 1 a proporção da operação contratada correspondente à proporção de colaterais Nível 1 no “pool” de ativos recebidos e assim por diante;

(ii) As diferenças entre os valores dos colaterais recebidos e as respectivas operações contratadas (i) são consideradas “Excesso de garantias depositadas na instituição” e devem ser lançadas nos itens 3.1.8.2.6 e 3.2.8.2.6.

OBSERVAÇÕES:

O valor calculado de “Excesso de garantias depositadas na instituição” deve ser multiplicado pelos fatores de ponderação (“haircuts”) correspondentes aos colaterais recebidos na operação proporcionalmente à composição do “pool” de ativos líquidos recebidos na operação.

Os colaterais recebidos da contraparte devem ser avaliados por valor de mercado.

Exemplos de cálculo de empréstimos colateralizados cujos montantes em colaterais são maiores ou menores que os valores das respectivas operações: ver Anexo 2 – Exemplo de Cálculo 102

17)

TRATAMENTO DE CAPTAÇÕES COLATERALIZADAS

(estão limitadas a operações compromissadas, empréstimo de títulos e valores mobiliários, swaps de colateral e operações equivalentes (Art. 20, §1º))

Alternativamente às métricas consubstanciadas nas “Orientações 13 e 15”, pode-se adotar o seguinte tratamento simplificado:

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

a) As captações colateralizadas podem ser consideradas de forma agregada por contraparte;

b) O valor da captação é o valor das operações agregadas (por contraparte) e deve ser considerada nos itens 3.1.5.2.2.1 a 3.1.5.2.2.5; 3.1.5.2.3.1 a 3.1.5.2.3.5; 3.2.5.2.2.1 a 3.2.5.2.2.5 e 3.2.5.2.3.1 a 3.2.5.2.3.5 proporcionalmente ao “pool” depositado de colaterais;

c) A saídas de caixa é dada em função dos colaterais e da contraparte;

d) Se a somatória dos valores dos colaterais entregues for menor que o maior valor entre (i) a somatória dos valores das captações e (ii) a somatória dos montantes mínimos exigidos nas operações, a diferença deve ser considerada como “Chamada de margem ainda não depositada” (itens 3.1.8.2.7 e 3.2.8.2.7); e

e) O montante calculado como “Chamada de margem ainda não depositada” (d) deve ser multiplicado pelos fatores de ponderação (“haircuts”) correspondentes aos colaterais entregues na operação proporcionalmente à composição do “pool” de ativos líquidos entregue.

OBSERVAÇÕES:

Os colaterais depositados na contraparte devem ser avaliados por valor de mercado.

Os montantes mínimos exigidos de colateral devem considerar os termos negociados entre as partes.

O montante mínimo exigido de colaterais deve incluir os valores que, na data base de apuração do DRL e nos termos contratuais, a contraparte pode exigir, incondicionalmente, como depósito adicional de margem (a seu critério), ainda que tal chamada de margem não tenha ocorrido.

Os montantes mínimos exigidos de colateral devem considerar variações de parâmetros de mercado, incluindo os valores decorrentes de cláusulas de “gatilhos” que já tenham sido acionadas.

Os montantes mínimos exigidos de colateral devem incluir os valores decorrentes de cláusulas de chamada de margem em função de rebaixamento da classificação de risco de crédito da instituição caso já tenham sido acionadas, ou seja, se o rebaixamento tiver ocorrido (e o montante será aquele definido contratualmente para a classificação de risco de crédito atingida efetivamente pela instituição).

Cláusula de chamada de margem em função de variações de parâmetros de mercado e cujo “gatilho” não tenha sido acionado deve ser considerada nos itens 3.1.8.2.1; 3.1.8.2.2; 3.2.8.2.1 e 3.2.8.2.1 (“Exigências adicionais de colaterais”).

Cláusula de recomposição de colaterais ou chamadas adicionais de margem em função de rebaixamento da classificação de risco de crédito da instituição que não tenha sido acionada deve ser considerada nos itens 3.1.8.2.4 e 3.2.8.2.4 (“Exigências adicionais de colaterais em decorrência de cláusula de gatilho: rebaixamento da classificação de risco de crédito da instituição”).

O valor calculado de “Chamada de margem ainda não depositada” deve ser multiplicado pelos fatores de ponderação (“haircuts”) correspondentes aos colaterais entregues nas operações proporcionalmente à composição do “pool” de ativos líquidos entregues nas operações.

Adicionalmente, diferentes contrapartes podem ser agregadas desde que sejam tratadas como a contraparte mais conservadora: “Captações com demais clientes” (itens 3.1.5.2.2.1 a 3.1.5.2.2.5 e 3.2.5.2.2.1 a 3.2.5.2.2.5).

Os colaterais também podem ser segregados apenas em HQLA de Nível 1 e ativos não HQLA (neste caso, todos os não classificados como HQLA de Nível 1).

Exemplos de cálculo de captações colateralizadas cujos montantes em colaterais são maiores ou menores que os valores das respectivas operações ou há cláusulas de recomposição de colaterais ou chamadas adicionais de margem (tratamento simplificado): ver Anexo 2 – Exemplo de Cálculo 103

18)

TRATAMENTO DE EMPRÉSTIMOS COLATERALIZADOS

(estão limitadas a operações compromissadas, empréstimo de títulos e valores mobiliários, swaps de colateral e operações equivalentes (Art. 20, §1º))

Alternativamente às métricas consubstanciadas nas “Orientações 14 e 16”, pode-se adotar o seguinte tratamento

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

simplificado:

As operações compromissadas (“reverse repo”) e os empréstimos colateralizados podem ser considerados de forma agregada por finalidade do tomador (entrar ou não em posições alavancadas).

1 – Empréstimos colateralizados1 por ativos HQLA ou não e que não são operações de compra com compromisso de

revenda devem ser considerados nos itens2 4.1.1.1.1.5 e 4.1.1.1.1.6; 4.1.1.1.2.5 e 4.1.1.1.2.6; 4.2.1.1.1.5 e 4.2.1.1.1.6

ou 4.2.1.1.2.5 e 4.2.1.1.2.6 proporcionalmente aos montantes de ativos HQLA e ativos não HQLA que compõem o “pool” de colaterais.

1 Incluem empréstimos cujos montantes exigidos em garantias sejam acima ou abaixo dos valores das respectivas

operações.

2 Os colaterais recebidos não devem estar sendo considerados no estoque de HQLA da instituição (Art. 4

o, § 2º, inc.

IV).

2 – Operações compromissadas com ativos HQLA e não HQLA (colaterais HQLA recebidos estão sendo considerados no estoque de HQLA da instituição)

Colaterais recebidos: abaixo dos valores das respectivas operações

As operações compromissadas podem ser consideradas de forma agregada por finalidade do tomador;

O somatório dos montantes recebidos como colaterais (conforme finalidade do tomador) é o valor das operações compromissadas e deve ser considerado nos itens 4.1.1.1.1.1 a 4.1.1.1.1.5; 4.1.1.1.2.1 a 4.1.1.1.2.5; 4.2.1.1.1.1 a 4.2.1.1.1.5 e 4.2.1.1.2.1 a 4.2.1.1.2.5 proporcionalmente ao “pool” depositado de colaterais;

A diferença entre o somatório dos valores das operações contratadas agregadas (por tipo de finalidade do tomador) e o montante de colaterais recebido em garantia é considerada como “Empréstimos e financiamentos a receber” e deve ser lançada proporcionalmente ao tipo de contrapartes*.

* A agregação aqui considerada é somente por finalidade da contraparte. Se as contrapartes também forem agregadas por tipo e houver colaterais abaixo do valor das operações agregadas, a diferença entre o somatório dos valores das operações contratadas agregadas e o montante de colaterais recebido em garantia é considerada como “Empréstimos e financiamentos a receber” e deve ser lançada considerando a entrada de caixa mais conservadora, ou seja, nos itens 4.1.2.2 e 4.2.2.2 (Clientes de atacado – PJ não financeira).

Colaterais recebidos: acima dos valores das respectivas operações

As operações compromissadas podem ser consideradas de forma agregada por finalidade do tomador;

O valor das operações compromissadas agregadas conforme finalidade do tomador é o valor que deve ser considerado nos itens 4.1.1.1.1.1 a 4.1.1.1.1.5; 4.1.1.1.2.1 a 4.1.1.1.2.5; 4.2.1.1.1.1 a 4.2.1.1.1.5 e 4.2.1.1.2.1 a 4.2.1.1.2.5 proporcionalmente ao “pool” depositado de colaterais;

A diferença entre o somatório dos valores das operações contratadas agregadas (por tipo de finalidade do tomador) e o montante de colaterais recebido em garantia é considerada como “Excesso de garantias depositadas na instituição” e deve ser lançada nos itens 3.1.8.2.6 e 3.2.8.2.6.

OBSERVAÇÕES:

O valor calculado de “Excesso de garantias depositadas na instituição” deve ser multiplicado pelos fatores de ponderação (“haircuts”) correspondentes aos colaterais recebidos na operação proporcionalmente à composição do “pool” de ativos líquidos recebidos na operação.

Os colaterais recebidos da contraparte devem ser avaliados por valor de mercado.

Se as contrapartes também forem agregadas por tipo e houver colaterais abaixo do valor das operações agregadas, a diferença entre o somatório dos valores das operações contratadas agregadas e o montante de colaterais recebido em garantia é considerada como “Empréstimos e financiamentos a receber” e deve ser lançada considerando a entrada de caixa mais conservadora, ou seja, nos itens 4.1.2.2 e 4.2.2.2 (Clientes de atacado – PJ não financeira).

Adicionalmente, diferentes contrapartes (finalidade) podem ser agregadas desde que sejam tratadas como a contraparte mais conservadora: “Empréstimos colateralizados e operações compromissadas: tomador de

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

recursos tem objetivo de entrar em posições alavancadas” (itens 4.1.1.1.2.1 a 4.1.1.1.2.6 e 4.1.1.1.2.1 a 4.1.1.1.2.6).

Os colaterais recebidos em operações compromissadas** (“reverse repos”) também podem ser agregados e, assim, não podem ser classificados/identificados. Portanto, as respectivas operações, tratadas de forma agregada, devem ser informadas considerando a entrada de caixa mais conservadora, ou seja, nos itens 4.1.1.1.1.1 e 4.1.1.1.2.1.

** No caso de empréstimos colateralizados, os colaterais recebidos em operações com vencimento em 30 dias não devem estar sendo considerados no estoque de HQLA da instituição (tais operações devem ser consideradas nos itens 4.1.1.1.1.6 e 4.1.1.1.2.6 ou itens 4.2.1.1.1.6 e 4.2.1.1.2.6 no caso das subsidiárias).

Exemplos de cálculo de empréstimos colateralizados cujos montantes em colaterais são maiores ou menores que os valores das respectivas operações (tratamento simplificado): ver Anexo 2 – Exemplo de Cálculo 104

19)

A partir da data-base abril de 2017, as instituições devem informar os saldos do Estoque de Ativos de Alta Liquidez (subcontas 1), das Saídas Líquidas de Caixa (conta 2), Saídas de Caixa (subcontas 3) e Entradas de Caixa (subcontas 4) para todos os dias úteis bancários do mês de referência do DRL, conforme Resolução nº 2.932, de 28 de fevereiro de 2002. As informações complementares (subcontas 5) permanecem tendo como data-base o último dia útil do mês de referência do DRL. Para identificação das datas bases, deve-se utilizar o campo “Data” e o atributo “Dia”, conforme leiaute.

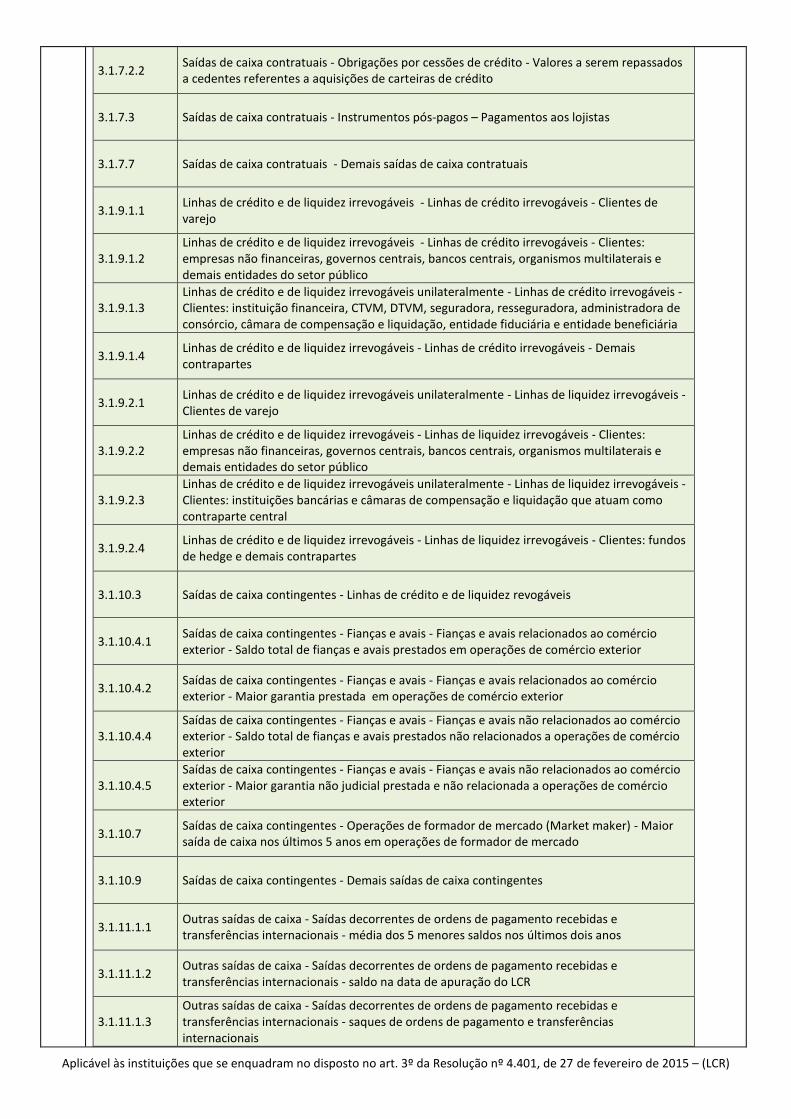

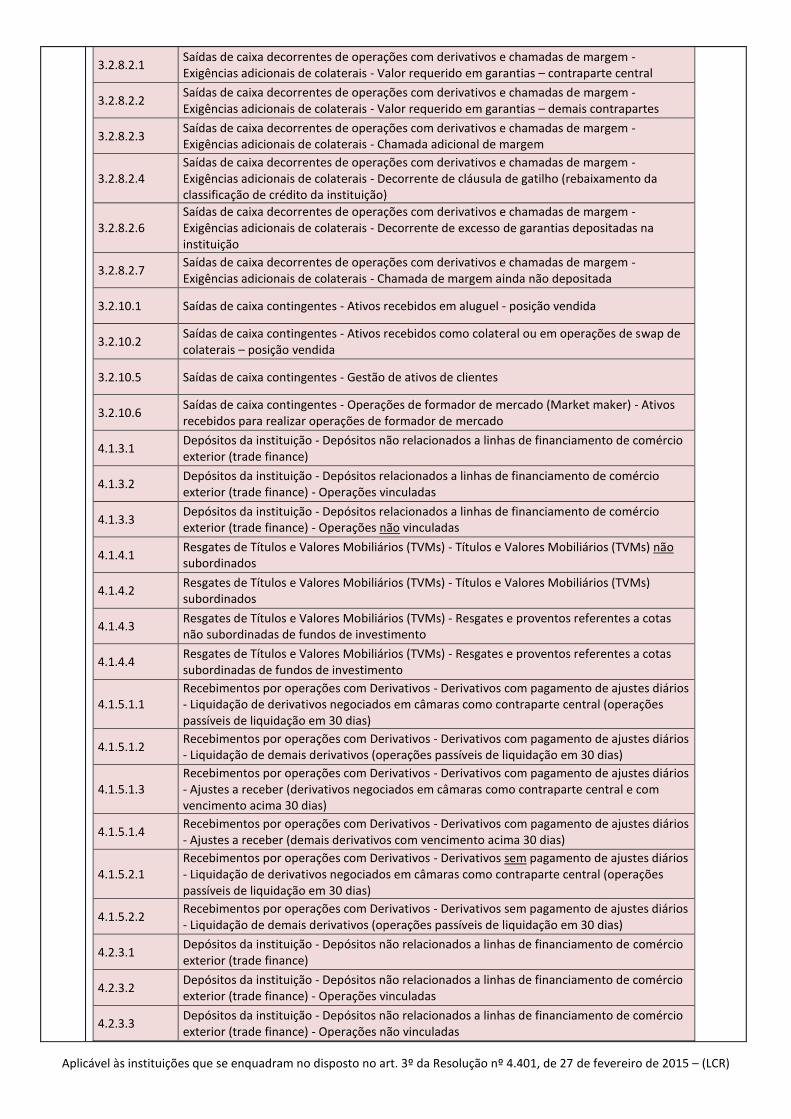

As instituições deverão informar as datas de referência dos montantes e dos parâmetros utilizados na apuração do saldo nos elementos “Data-Montante” e “Data-Parametrizacao”, respectivamente, para as contas do DRL elencadas abaixo, consideradas de alta complexidade de apuração, e que, portanto podem ser atualizadas com periodicidade não diária*, de acordo com o previsto no Art. 45-A da Circular nº 3.749, de 5 de março de 2015.

* Caso a instituição esteja apurando os montantes e/ou atualizando os parâmetros do cálculo diariamente, deve-se informar nos elementos mencionados a própria data-base do cálculo do LCR.

3.1.7.1.1 Saídas de caixa contratuais - Obrigações por empréstimos, trade finance e repasses - Aplicações direcionadas – Empréstimos e financiamentos a liberar

3.1.7.1.2 Saídas de caixa contratuais - Obrigações por empréstimos, trade finance e repasses - Empréstimos e financiamentos a liberar

3.1.7.1.3.1 Saídas de caixa contratuais - Obrigações por empréstimos, trade finance e repasses - Operações de comércio exterior - Trade finance – A liberar a clientes (operações vinculadas)

3.1.7.1.3.2 Saídas de caixa contratuais - Obrigações por empréstimos, trade finance e repasses - Operações de comércio exterior - Trade finance – A liberar a clientes (operações não vinculadas)

3.1.7.1.3.3 Saídas de caixa contratuais - Obrigações por empréstimos, trade finance e repasses - Operações de comércio exterior - Pagamentos ao provedor de funding (operações vinculadas

3.1.7.1.3.4 Saídas de caixa contratuais - Obrigações por empréstimos, trade finance e repasses - Operações de comércio exterior - Vencimento de emissões e linhas tomadas no exterior (operações lastreadas)

3.1.7.1.3.5 Saídas de caixa contratuais - Obrigações por empréstimos, trade finance e repasses - Operações de comércio exterior - Valores a liberar em novas operações de financiamento de comércio exterior e ou a depositar em bancos correspondentes

3.1.7.1.4.1 Saídas de caixa contratuais - Obrigações por empréstimos, trade finance e repasses - Repasses - Repasses a liberar a clientes

3.1.7.1.4.2 Saídas de caixa contratuais - Obrigações por empréstimos, trade finance e repasses - Repasses - Pagamento ao provedor de funding

3.1.7.2.1 Saídas de caixa contratuais - Obrigações por cessões de crédito - Valores a serem repassados a cessionários referentes a recebimentos de clientes

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

3.1.7.2.2 Saídas de caixa contratuais - Obrigações por cessões de crédito - Valores a serem repassados a cedentes referentes a aquisições de carteiras de crédito

3.1.7.3 Saídas de caixa contratuais - Instrumentos pós-pagos – Pagamentos aos lojistas

3.1.7.7 Saídas de caixa contratuais - Demais saídas de caixa contratuais

3.1.9.1.1 Linhas de crédito e de liquidez irrevogáveis - Linhas de crédito irrevogáveis - Clientes de varejo

3.1.9.1.2 Linhas de crédito e de liquidez irrevogáveis - Linhas de crédito irrevogáveis - Clientes: empresas não financeiras, governos centrais, bancos centrais, organismos multilaterais e demais entidades do setor público

3.1.9.1.3 Linhas de crédito e de liquidez irrevogáveis unilateralmente - Linhas de crédito irrevogáveis - Clientes: instituição financeira, CTVM, DTVM, seguradora, resseguradora, administradora de consórcio, câmara de compensação e liquidação, entidade fiduciária e entidade beneficiária

3.1.9.1.4 Linhas de crédito e de liquidez irrevogáveis - Linhas de crédito irrevogáveis - Demais contrapartes

3.1.9.2.1 Linhas de crédito e de liquidez irrevogáveis unilateralmente - Linhas de liquidez irrevogáveis - Clientes de varejo

3.1.9.2.2 Linhas de crédito e de liquidez irrevogáveis - Linhas de liquidez irrevogáveis - Clientes: empresas não financeiras, governos centrais, bancos centrais, organismos multilaterais e demais entidades do setor público

3.1.9.2.3 Linhas de crédito e de liquidez irrevogáveis unilateralmente - Linhas de liquidez irrevogáveis - Clientes: instituições bancárias e câmaras de compensação e liquidação que atuam como contraparte central

3.1.9.2.4 Linhas de crédito e de liquidez irrevogáveis - Linhas de liquidez irrevogáveis - Clientes: fundos de hedge e demais contrapartes

3.1.10.3 Saídas de caixa contingentes - Linhas de crédito e de liquidez revogáveis

3.1.10.4.1 Saídas de caixa contingentes - Fianças e avais - Fianças e avais relacionados ao comércio exterior - Saldo total de fianças e avais prestados em operações de comércio exterior

3.1.10.4.2 Saídas de caixa contingentes - Fianças e avais - Fianças e avais relacionados ao comércio exterior - Maior garantia prestada em operações de comércio exterior

3.1.10.4.4 Saídas de caixa contingentes - Fianças e avais - Fianças e avais não relacionados ao comércio exterior - Saldo total de fianças e avais prestados não relacionados a operações de comércio exterior

3.1.10.4.5 Saídas de caixa contingentes - Fianças e avais - Fianças e avais não relacionados ao comércio exterior - Maior garantia não judicial prestada e não relacionada a operações de comércio exterior

3.1.10.7 Saídas de caixa contingentes - Operações de formador de mercado (Market maker) - Maior saída de caixa nos últimos 5 anos em operações de formador de mercado

3.1.10.9 Saídas de caixa contingentes - Demais saídas de caixa contingentes

3.1.11.1.1 Outras saídas de caixa - Saídas decorrentes de ordens de pagamento recebidas e transferências internacionais - média dos 5 menores saldos nos últimos dois anos

3.1.11.1.2 Outras saídas de caixa - Saídas decorrentes de ordens de pagamento recebidas e transferências internacionais - saldo na data de apuração do LCR

3.1.11.1.3 Outras saídas de caixa - Saídas decorrentes de ordens de pagamento recebidas e transferências internacionais - saques de ordens de pagamento e transferências internacionais

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

3.2.7.1.1 Saídas de caixa contratuais - Obrigações por empréstimos, trade finance e repasses - Aplicações direcionadas – Empréstimos e financiamentos a liberar

3.2.7.1.2 Saídas de caixa contratuais - Obrigações por empréstimos, trade finance e repasses - Empréstimos e financiamentos a liberar

3.2.7.1.3.1 Saídas de caixa contratuais - Obrigações por empréstimos, trade finance e repasses - Operações de comércio exterior - Trade finance: empréstimos e financiamentos a liberar a clientes em operações vinculadas

3.2.7.1.3.2 Saídas de caixa contratuais - Obrigações por empréstimos, trade finance e repasses - Operações de comércio exterior - Trade finance: empréstimos e financiamentos a liberar a clientes em operações não vinculadas

3.2.7.1.3.3 Saídas de caixa contratuais - Obrigações por empréstimos, trade finance e repasses - Operações de comércio exterior - Trade finance: pagamentos ao provedor de funding de operações vinculadas

3.2.7.1.3.4 Saídas de caixa contratuais - Obrigações por empréstimos, trade finance e repasses - Operações de comércio exterior - Trade finance: vencimento de emissões e linhas tomadas no exterior em operações lastreadas (não vinculadas)

3.2.7.1.3.5 Saídas de caixa contratuais - Obrigações por empréstimos, trade finance e repasses - Operações de comércio exterior - Valores a liberar em novas operações de financiamento de comércio exterior e ou a depositar em bancos correspondentes

3.2.7.1.4.1 Saídas de caixa contratuais - Obrigações por empréstimos, trade finance e repasses - Repasses - Repasses a liberar a clientes

3.2.7.1.4.2 Saídas de caixa contratuais - Obrigações por empréstimos, trade finance e repasses - Repasses - Pagamentos ao provedor de funding

3.2.7.2.1 Saídas de caixa contratuais - Obrigações por cessões de crédito - Valores a serem repassados a cessionários referentes a recebimentos de clientes

3.2.7.2.2 Saídas de caixa contratuais - Obrigações por cessões de crédito - Valores a serem repassados a cedentes referentes a aquisições de carteiras de crédito

3.2.7.3 Saídas de caixa contratuais - Instrumentos pós pagos - Pagamentos aos Lojistas

3.2.7.7 Saídas de caixa contratuais - Demais saídas de caixa contratuais

3.2.9.1.1 Linhas de crédito e de liquidez irrevogáveis - Linhas de crédito irrevogáveis - Clientes de varejo

3.2.9.1.2 Linhas de crédito e de liquidez irrevogáveis - Linhas de crédito irrevogáveis - Clientes: empresas não financeiras, governos centrais, bancos centrais, organismos multilaterais e demais entidades do setor público

3.2.9.1.3 Linhas de crédito e de liquidez irrevogáveis - Linhas de crédito irrevogáveis - Clientes: instituição financeira, CTVM, DTVM, seguradora, resseguradora, administradora de consórcio, câmara de compensação e liquidação, entidade fiduciária e entidade beneficiária

3.2.9.1.4 Linhas de crédito e de liquidez irrevogáveis - Linhas de crédito irrevogáveis - Demais contrapartes

3.2.9.2.1 Linhas de crédito e de liquidez irrevogáveis - Linhas de liquidez irrevogáveis - Clientes de varejo

3.2.9.2.2 Linhas de crédito e de liquidez irrevogáveis - Linhas de liquidez irrevogáveis - Clientes: empresas não financeiras, governos centrais, bancos centrais, organismos multilaterais e demais entidades do setor público

3.2.9.2.3 Linhas de crédito e de liquidez irrevogáveis - Linhas de liquidez irrevogáveis - Clientes: instituições bancárias e câmaras de compensação e liquidação que atuam como contraparte central

3.2.9.2.4 Linhas de crédito e de liquidez irrevogáveis - Linhas de liquidez irrevogáveis - Clientes: fundos de hedge e demais contrapartes

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

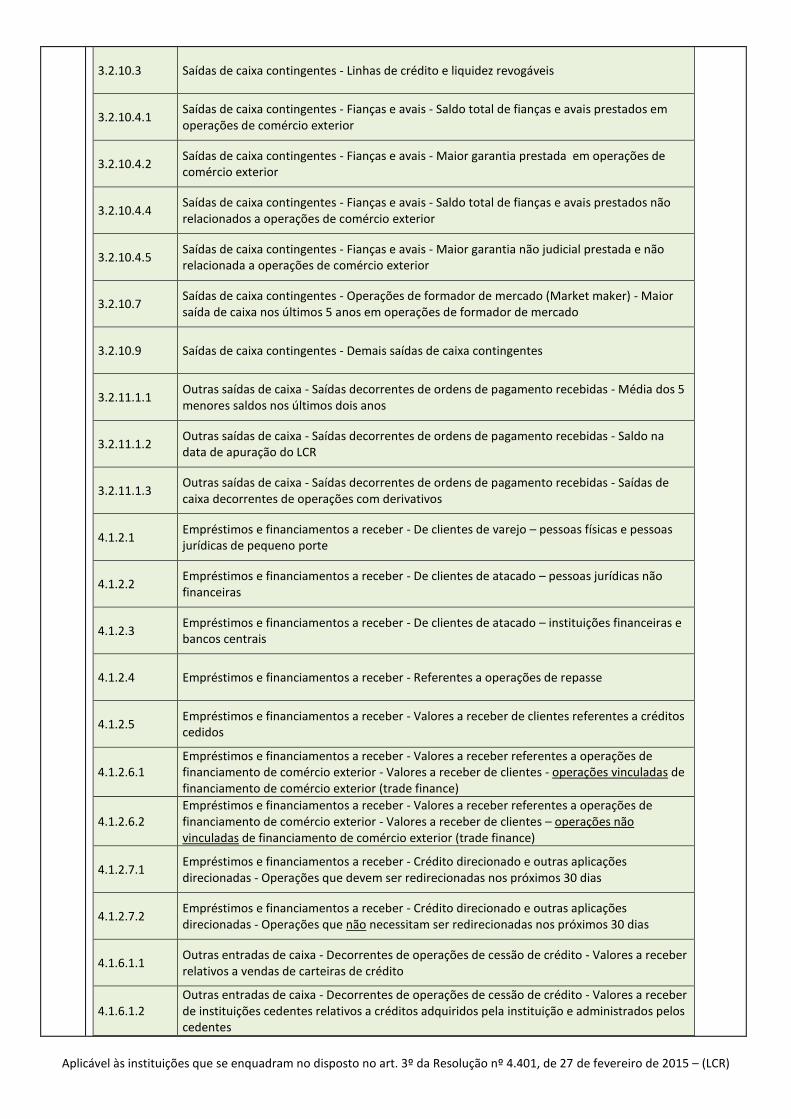

3.2.10.3 Saídas de caixa contingentes - Linhas de crédito e liquidez revogáveis

3.2.10.4.1 Saídas de caixa contingentes - Fianças e avais - Saldo total de fianças e avais prestados em operações de comércio exterior

3.2.10.4.2 Saídas de caixa contingentes - Fianças e avais - Maior garantia prestada em operações de comércio exterior

3.2.10.4.4 Saídas de caixa contingentes - Fianças e avais - Saldo total de fianças e avais prestados não relacionados a operações de comércio exterior

3.2.10.4.5 Saídas de caixa contingentes - Fianças e avais - Maior garantia não judicial prestada e não relacionada a operações de comércio exterior

3.2.10.7 Saídas de caixa contingentes - Operações de formador de mercado (Market maker) - Maior saída de caixa nos últimos 5 anos em operações de formador de mercado

3.2.10.9 Saídas de caixa contingentes - Demais saídas de caixa contingentes

3.2.11.1.1 Outras saídas de caixa - Saídas decorrentes de ordens de pagamento recebidas - Média dos 5 menores saldos nos últimos dois anos

3.2.11.1.2 Outras saídas de caixa - Saídas decorrentes de ordens de pagamento recebidas - Saldo na data de apuração do LCR

3.2.11.1.3 Outras saídas de caixa - Saídas decorrentes de ordens de pagamento recebidas - Saídas de caixa decorrentes de operações com derivativos

4.1.2.1 Empréstimos e financiamentos a receber - De clientes de varejo – pessoas físicas e pessoas jurídicas de pequeno porte

4.1.2.2 Empréstimos e financiamentos a receber - De clientes de atacado – pessoas jurídicas não financeiras

4.1.2.3 Empréstimos e financiamentos a receber - De clientes de atacado – instituições financeiras e bancos centrais

4.1.2.4 Empréstimos e financiamentos a receber - Referentes a operações de repasse

4.1.2.5 Empréstimos e financiamentos a receber - Valores a receber de clientes referentes a créditos cedidos

4.1.2.6.1 Empréstimos e financiamentos a receber - Valores a receber referentes a operações de financiamento de comércio exterior - Valores a receber de clientes - operações vinculadas de financiamento de comércio exterior (trade finance)

4.1.2.6.2 Empréstimos e financiamentos a receber - Valores a receber referentes a operações de financiamento de comércio exterior - Valores a receber de clientes – operações não vinculadas de financiamento de comércio exterior (trade finance)

4.1.2.7.1 Empréstimos e financiamentos a receber - Crédito direcionado e outras aplicações direcionadas - Operações que devem ser redirecionadas nos próximos 30 dias

4.1.2.7.2 Empréstimos e financiamentos a receber - Crédito direcionado e outras aplicações direcionadas - Operações que não necessitam ser redirecionadas nos próximos 30 dias

4.1.6.1.1 Outras entradas de caixa - Decorrentes de operações de cessão de crédito - Valores a receber relativos a vendas de carteiras de crédito

4.1.6.1.2 Outras entradas de caixa - Decorrentes de operações de cessão de crédito - Valores a receber de instituições cedentes relativos a créditos adquiridos pela instituição e administrados pelos cedentes

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

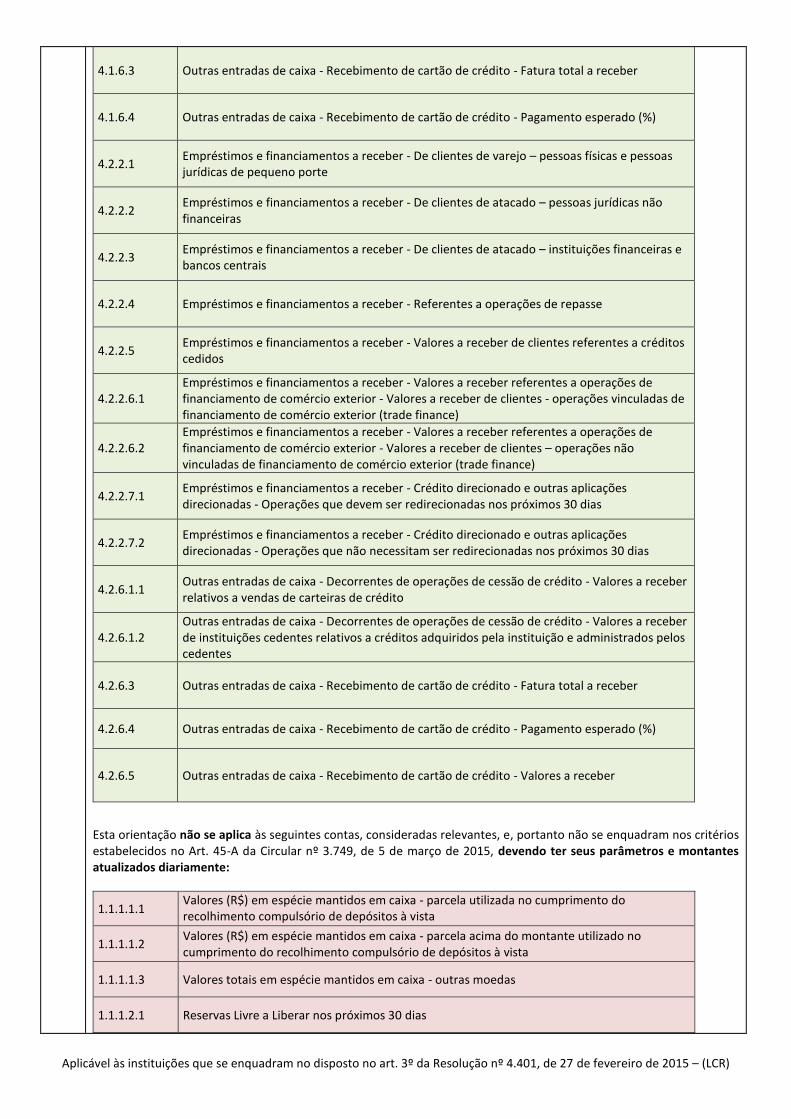

4.1.6.3 Outras entradas de caixa - Recebimento de cartão de crédito - Fatura total a receber

4.1.6.4 Outras entradas de caixa - Recebimento de cartão de crédito - Pagamento esperado (%)

4.2.2.1 Empréstimos e financiamentos a receber - De clientes de varejo – pessoas físicas e pessoas jurídicas de pequeno porte

4.2.2.2 Empréstimos e financiamentos a receber - De clientes de atacado – pessoas jurídicas não financeiras

4.2.2.3 Empréstimos e financiamentos a receber - De clientes de atacado – instituições financeiras e bancos centrais

4.2.2.4 Empréstimos e financiamentos a receber - Referentes a operações de repasse

4.2.2.5 Empréstimos e financiamentos a receber - Valores a receber de clientes referentes a créditos cedidos

4.2.2.6.1 Empréstimos e financiamentos a receber - Valores a receber referentes a operações de financiamento de comércio exterior - Valores a receber de clientes - operações vinculadas de financiamento de comércio exterior (trade finance)

4.2.2.6.2 Empréstimos e financiamentos a receber - Valores a receber referentes a operações de financiamento de comércio exterior - Valores a receber de clientes – operações não vinculadas de financiamento de comércio exterior (trade finance)

4.2.2.7.1 Empréstimos e financiamentos a receber - Crédito direcionado e outras aplicações direcionadas - Operações que devem ser redirecionadas nos próximos 30 dias

4.2.2.7.2 Empréstimos e financiamentos a receber - Crédito direcionado e outras aplicações direcionadas - Operações que não necessitam ser redirecionadas nos próximos 30 dias

4.2.6.1.1 Outras entradas de caixa - Decorrentes de operações de cessão de crédito - Valores a receber relativos a vendas de carteiras de crédito

4.2.6.1.2 Outras entradas de caixa - Decorrentes de operações de cessão de crédito - Valores a receber de instituições cedentes relativos a créditos adquiridos pela instituição e administrados pelos cedentes

4.2.6.3 Outras entradas de caixa - Recebimento de cartão de crédito - Fatura total a receber

4.2.6.4 Outras entradas de caixa - Recebimento de cartão de crédito - Pagamento esperado (%)

4.2.6.5 Outras entradas de caixa - Recebimento de cartão de crédito - Valores a receber

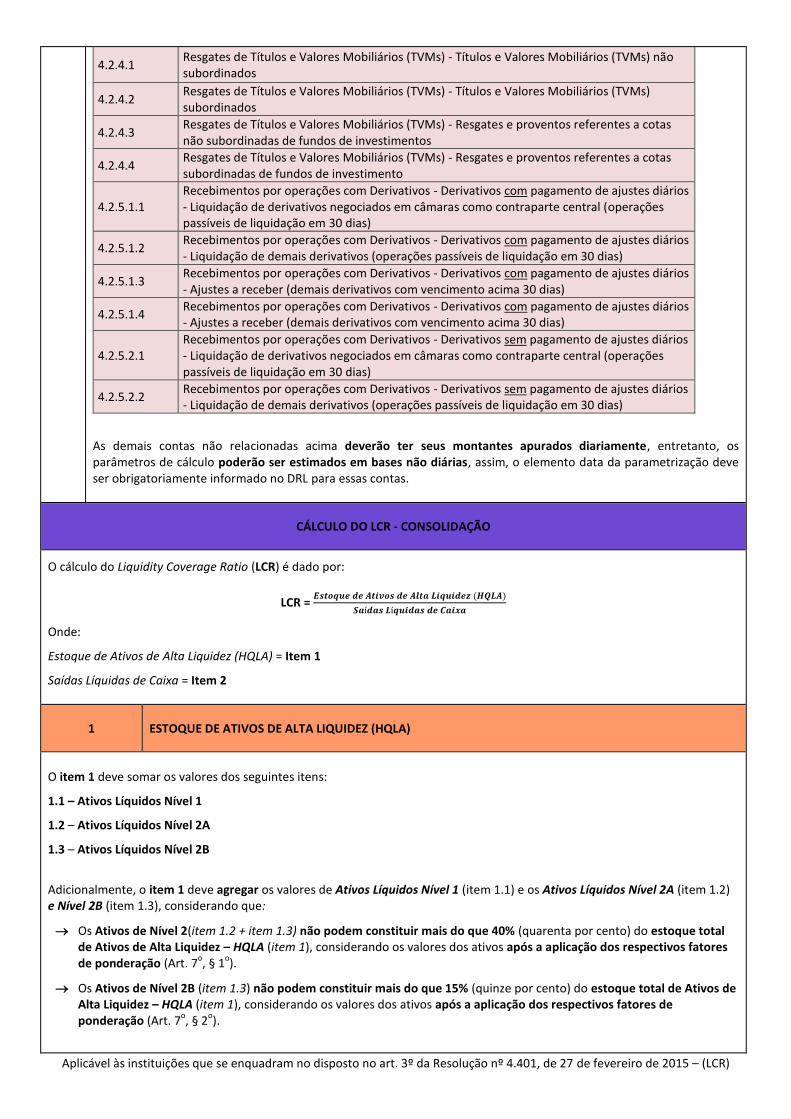

Esta orientação não se aplica às seguintes contas, consideradas relevantes, e, portanto não se enquadram nos critérios estabelecidos no Art. 45-A da Circular nº 3.749, de 5 de março de 2015, devendo ter seus parâmetros e montantes atualizados diariamente:

1.1.1.1.1 Valores (R$) em espécie mantidos em caixa - parcela utilizada no cumprimento do recolhimento compulsório de depósitos à vista

1.1.1.1.2 Valores (R$) em espécie mantidos em caixa - parcela acima do montante utilizado no cumprimento do recolhimento compulsório de depósitos à vista

1.1.1.1.3 Valores totais em espécie mantidos em caixa - outras moedas

1.1.1.2.1 Reservas Livre a Liberar nos próximos 30 dias

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

1.1.1.2.2 Reservas compulsórias de poupança consideradas no estoque de HQLA

1.1.1.2.3 Reservas compulsórias - depósito à vista consideradas no estoque de HQLA

1.1.1.2.4 Reservas compulsórias de depósito a prazo a liberar por saída de depósitos - HQLA

1.1.1.2.5 Reservas compulsórias adicionais (15% do HQLA N1 no Brasil)

1.1.2.1 Dinheiro em espécie

1.1.2.2.1 Reservas livres e a liberar em 30 dias

1.1.2.2.2 Reservas compulsórias a liberar em situações de stress (conforme regras/normas do regulador local)

3.1.3.6.1 Captações de Atacado não Colateralizadas - Captações via DPGE - Montante vincendo nos próximos 30 dias abaixo do limite de emissão

3.1.3.6.2 Captações de Atacado não Colateralizadas - Captações via DPGE - Montante vincendo nos próximos 30 dias acima do limite de emissão

3.1.4 Obrigações por emissão de TVMs

3.1.5.1 Captações colateralizadas e operações compromissadas - Captações colateralizadas com ativos de terceiros obtidos por operações compromissadas e ambas com vencimento em até 30 dias

3.1.5.2.1

Captações colateralizadas e operações compromissadas - Captações colateralizadas com vencimento em até 30 dias e cujo colateral seja da IF ou de terceiros obtidos em operações compromissadas com vencimento acima de 30 dias - Captações colateralizadas com Bancos Centrais

3.1.6.1 Demais captações - Liquidação de Operações estruturadas nos próximos 30 dias

3.1.6.3 Demais captações - Covered bonds e captações resultantes de securitização de ativos com vencimento em até 30 dias

3.1.7.5 Saídas de caixa contratuais - Valor a direcionar e ou a recolher no Banco Central nos próximos 30 dias

3.1.7.6 Saídas de caixa contratuais - Pagamentos contratuais nos próximos 30 dias referentes a captações sem vencimento ou com vencimento acima de 30 dias

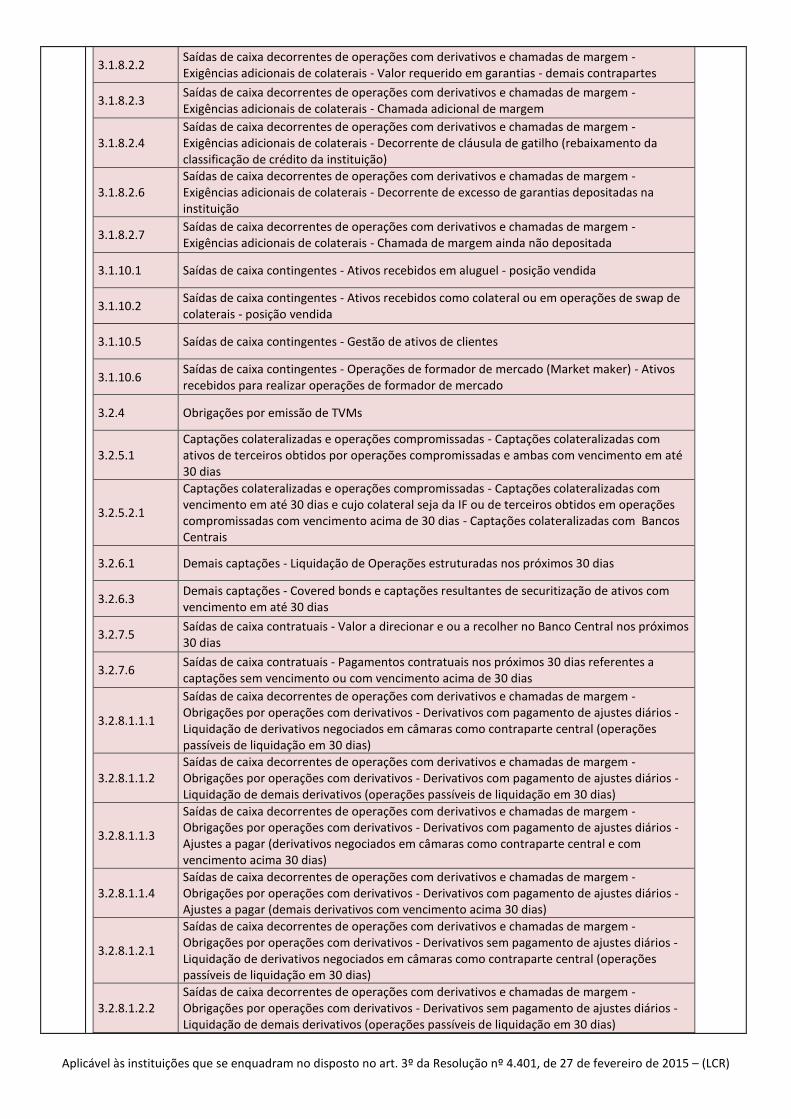

3.1.8.1.1.1

Saídas de caixa decorrentes de operações com derivativos e chamadas de margem - Obrigações por operações com derivativos - Derivativos com pagamento de ajustes diários - Liquidação de derivativos negociados em câmaras como contraparte central (operações passíveis de liquidação em 30 dias)

3.1.8.1.1.2 Saídas de caixa decorrentes de operações com derivativos e chamadas de margem- Obrigações por operações com derivativos - Derivativos com pagamento de ajustes diários - Liquidação de demais derivativos (operações passíveis de liquidação em 30 dias)

3.1.8.1.1.3

Saídas de caixa decorrentes de operações com derivativos e chamadas de margem - Obrigações por operações com derivativos - Derivativos com pagamento de ajustes diários - Ajustes a pagar (derivativos negociados em câmaras como contraparte central e com vencimento acima 30 dias)

3.1.8.1.1.4 Saídas de caixa decorrentes de operações com derivativos e chamadas de margem- Obrigações por operações com derivativos - Derivativos com pagamento de ajustes diários - Ajustes a pagar (demais derivativos com vencimento acima 30 dias)

3.1.8.1.2.1

Saídas de caixa decorrentes de operações com derivativos e chamadas de margem - Obrigações por operações com derivativos - Derivativos sem pagamento de ajustes diários - Liquidação de derivativos negociados em câmaras como contraparte central (operações passíveis de liquidação em 30 dias)

3.1.8.1.2.2 Saídas de caixa decorrentes de operações com derivativos e chamadas de margem - Obrigações por operações com derivativos - Derivativos sem pagamento de ajustes diários - Liquidação de demais derivativos (operações passíveis de liquidação em 30 dias)

3.1.8.2.1 Saídas de caixa decorrentes de operações com derivativos e chamadas de margem- Exigências adicionais de colaterais - Valor requerido em garantias - contraparte central

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

3.1.8.2.2 Saídas de caixa decorrentes de operações com derivativos e chamadas de margem - Exigências adicionais de colaterais - Valor requerido em garantias - demais contrapartes

3.1.8.2.3 Saídas de caixa decorrentes de operações com derivativos e chamadas de margem - Exigências adicionais de colaterais - Chamada adicional de margem

3.1.8.2.4 Saídas de caixa decorrentes de operações com derivativos e chamadas de margem - Exigências adicionais de colaterais - Decorrente de cláusula de gatilho (rebaixamento da classificação de crédito da instituição)

3.1.8.2.6 Saídas de caixa decorrentes de operações com derivativos e chamadas de margem - Exigências adicionais de colaterais - Decorrente de excesso de garantias depositadas na instituição

3.1.8.2.7 Saídas de caixa decorrentes de operações com derivativos e chamadas de margem - Exigências adicionais de colaterais - Chamada de margem ainda não depositada

3.1.10.1 Saídas de caixa contingentes - Ativos recebidos em aluguel - posição vendida

3.1.10.2 Saídas de caixa contingentes - Ativos recebidos como colateral ou em operações de swap de colaterais - posição vendida

3.1.10.5 Saídas de caixa contingentes - Gestão de ativos de clientes

3.1.10.6 Saídas de caixa contingentes - Operações de formador de mercado (Market maker) - Ativos recebidos para realizar operações de formador de mercado

3.2.4 Obrigações por emissão de TVMs

3.2.5.1 Captações colateralizadas e operações compromissadas - Captações colateralizadas com ativos de terceiros obtidos por operações compromissadas e ambas com vencimento em até 30 dias

3.2.5.2.1

Captações colateralizadas e operações compromissadas - Captações colateralizadas com vencimento em até 30 dias e cujo colateral seja da IF ou de terceiros obtidos em operações compromissadas com vencimento acima de 30 dias - Captações colateralizadas com Bancos Centrais

3.2.6.1 Demais captações - Liquidação de Operações estruturadas nos próximos 30 dias

3.2.6.3 Demais captações - Covered bonds e captações resultantes de securitização de ativos com vencimento em até 30 dias

3.2.7.5 Saídas de caixa contratuais - Valor a direcionar e ou a recolher no Banco Central nos próximos 30 dias

3.2.7.6 Saídas de caixa contratuais - Pagamentos contratuais nos próximos 30 dias referentes a captações sem vencimento ou com vencimento acima de 30 dias

3.2.8.1.1.1

Saídas de caixa decorrentes de operações com derivativos e chamadas de margem - Obrigações por operações com derivativos - Derivativos com pagamento de ajustes diários - Liquidação de derivativos negociados em câmaras como contraparte central (operações passíveis de liquidação em 30 dias)

3.2.8.1.1.2 Saídas de caixa decorrentes de operações com derivativos e chamadas de margem - Obrigações por operações com derivativos - Derivativos com pagamento de ajustes diários - Liquidação de demais derivativos (operações passíveis de liquidação em 30 dias)

3.2.8.1.1.3

Saídas de caixa decorrentes de operações com derivativos e chamadas de margem - Obrigações por operações com derivativos - Derivativos com pagamento de ajustes diários - Ajustes a pagar (derivativos negociados em câmaras como contraparte central e com vencimento acima 30 dias)

3.2.8.1.1.4 Saídas de caixa decorrentes de operações com derivativos e chamadas de margem - Obrigações por operações com derivativos - Derivativos com pagamento de ajustes diários - Ajustes a pagar (demais derivativos com vencimento acima 30 dias)

3.2.8.1.2.1

Saídas de caixa decorrentes de operações com derivativos e chamadas de margem - Obrigações por operações com derivativos - Derivativos sem pagamento de ajustes diários - Liquidação de derivativos negociados em câmaras como contraparte central (operações passíveis de liquidação em 30 dias)

3.2.8.1.2.2 Saídas de caixa decorrentes de operações com derivativos e chamadas de margem - Obrigações por operações com derivativos - Derivativos sem pagamento de ajustes diários - Liquidação de demais derivativos (operações passíveis de liquidação em 30 dias)

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

3.2.8.2.1 Saídas de caixa decorrentes de operações com derivativos e chamadas de margem - Exigências adicionais de colaterais - Valor requerido em garantias – contraparte central

3.2.8.2.2 Saídas de caixa decorrentes de operações com derivativos e chamadas de margem - Exigências adicionais de colaterais - Valor requerido em garantias – demais contrapartes

3.2.8.2.3 Saídas de caixa decorrentes de operações com derivativos e chamadas de margem - Exigências adicionais de colaterais - Chamada adicional de margem

3.2.8.2.4 Saídas de caixa decorrentes de operações com derivativos e chamadas de margem - Exigências adicionais de colaterais - Decorrente de cláusula de gatilho (rebaixamento da classificação de crédito da instituição)

3.2.8.2.6 Saídas de caixa decorrentes de operações com derivativos e chamadas de margem - Exigências adicionais de colaterais - Decorrente de excesso de garantias depositadas na instituição

3.2.8.2.7 Saídas de caixa decorrentes de operações com derivativos e chamadas de margem - Exigências adicionais de colaterais - Chamada de margem ainda não depositada

3.2.10.1 Saídas de caixa contingentes - Ativos recebidos em aluguel - posição vendida

3.2.10.2 Saídas de caixa contingentes - Ativos recebidos como colateral ou em operações de swap de colaterais – posição vendida

3.2.10.5 Saídas de caixa contingentes - Gestão de ativos de clientes

3.2.10.6 Saídas de caixa contingentes - Operações de formador de mercado (Market maker) - Ativos recebidos para realizar operações de formador de mercado

4.1.3.1 Depósitos da instituição - Depósitos não relacionados a linhas de financiamento de comércio exterior (trade finance)

4.1.3.2 Depósitos da instituição - Depósitos relacionados a linhas de financiamento de comércio exterior (trade finance) - Operações vinculadas

4.1.3.3 Depósitos da instituição - Depósitos relacionados a linhas de financiamento de comércio exterior (trade finance) - Operações não vinculadas

4.1.4.1 Resgates de Títulos e Valores Mobiliários (TVMs) - Títulos e Valores Mobiliários (TVMs) não subordinados

4.1.4.2 Resgates de Títulos e Valores Mobiliários (TVMs) - Títulos e Valores Mobiliários (TVMs) subordinados

4.1.4.3 Resgates de Títulos e Valores Mobiliários (TVMs) - Resgates e proventos referentes a cotas não subordinadas de fundos de investimento

4.1.4.4 Resgates de Títulos e Valores Mobiliários (TVMs) - Resgates e proventos referentes a cotas subordinadas de fundos de investimento

4.1.5.1.1 Recebimentos por operações com Derivativos - Derivativos com pagamento de ajustes diários - Liquidação de derivativos negociados em câmaras como contraparte central (operações passíveis de liquidação em 30 dias)

4.1.5.1.2 Recebimentos por operações com Derivativos - Derivativos com pagamento de ajustes diários - Liquidação de demais derivativos (operações passíveis de liquidação em 30 dias)

4.1.5.1.3 Recebimentos por operações com Derivativos - Derivativos com pagamento de ajustes diários - Ajustes a receber (derivativos negociados em câmaras como contraparte central e com vencimento acima 30 dias)

4.1.5.1.4 Recebimentos por operações com Derivativos - Derivativos com pagamento de ajustes diários - Ajustes a receber (demais derivativos com vencimento acima 30 dias)

4.1.5.2.1 Recebimentos por operações com Derivativos - Derivativos sem pagamento de ajustes diários - Liquidação de derivativos negociados em câmaras como contraparte central (operações passíveis de liquidação em 30 dias)

4.1.5.2.2 Recebimentos por operações com Derivativos - Derivativos sem pagamento de ajustes diários - Liquidação de demais derivativos (operações passíveis de liquidação em 30 dias)

4.2.3.1 Depósitos da instituição - Depósitos não relacionados a linhas de financiamento de comércio exterior (trade finance)

4.2.3.2 Depósitos da instituição - Depósitos não relacionados a linhas de financiamento de comércio exterior (trade finance) - Operações vinculadas

4.2.3.3 Depósitos da instituição - Depósitos não relacionados a linhas de financiamento de comércio exterior (trade finance) - Operações não vinculadas

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

4.2.4.1 Resgates de Títulos e Valores Mobiliários (TVMs) - Títulos e Valores Mobiliários (TVMs) não subordinados

4.2.4.2 Resgates de Títulos e Valores Mobiliários (TVMs) - Títulos e Valores Mobiliários (TVMs) subordinados

4.2.4.3 Resgates de Títulos e Valores Mobiliários (TVMs) - Resgates e proventos referentes a cotas não subordinadas de fundos de investimentos

4.2.4.4 Resgates de Títulos e Valores Mobiliários (TVMs) - Resgates e proventos referentes a cotas subordinadas de fundos de investimento

4.2.5.1.1 Recebimentos por operações com Derivativos - Derivativos com pagamento de ajustes diários - Liquidação de derivativos negociados em câmaras como contraparte central (operações passíveis de liquidação em 30 dias)

4.2.5.1.2 Recebimentos por operações com Derivativos - Derivativos com pagamento de ajustes diários - Liquidação de demais derivativos (operações passíveis de liquidação em 30 dias)

4.2.5.1.3 Recebimentos por operações com Derivativos - Derivativos com pagamento de ajustes diários - Ajustes a receber (demais derivativos com vencimento acima 30 dias)

4.2.5.1.4 Recebimentos por operações com Derivativos - Derivativos com pagamento de ajustes diários - Ajustes a receber (demais derivativos com vencimento acima 30 dias)

4.2.5.2.1 Recebimentos por operações com Derivativos - Derivativos sem pagamento de ajustes diários - Liquidação de derivativos negociados em câmaras como contraparte central (operações passíveis de liquidação em 30 dias)

4.2.5.2.2 Recebimentos por operações com Derivativos - Derivativos sem pagamento de ajustes diários - Liquidação de demais derivativos (operações passíveis de liquidação em 30 dias)

As demais contas não relacionadas acima deverão ter seus montantes apurados diariamente, entretanto, os parâmetros de cálculo poderão ser estimados em bases não diárias, assim, o elemento data da parametrização deve ser obrigatoriamente informado no DRL para essas contas.

CÁLCULO DO LCR - CONSOLIDAÇÃO

O cálculo do Liquidity Coverage Ratio (LCR) é dado por:

LCR = 𝑬𝒔𝒕𝒐𝒒𝒖𝒆 𝒅𝒆 𝑨𝒕𝒊𝒗𝒐𝒔 𝒅𝒆 𝑨𝒍𝒕𝒂 𝑳𝒊𝒒𝒖𝒊𝒅𝒆𝒛 (𝑯𝑸𝑳𝑨)

𝑺𝒂í𝒅𝒂𝒔 𝑳í𝒒𝒖𝒊𝒅𝒂𝒔 𝒅𝒆 𝑪𝒂𝒊𝒙𝒂

Onde:

Estoque de Ativos de Alta Liquidez (HQLA) = Item 1

Saídas Líquidas de Caixa = Item 2

1 ESTOQUE DE ATIVOS DE ALTA LIQUIDEZ (HQLA)

O item 1 deve somar os valores dos seguintes itens:

1.1 – Ativos Líquidos Nível 1

1.2 – Ativos Líquidos Nível 2A

1.3 – Ativos Líquidos Nível 2B

Adicionalmente, o item 1 deve agregar os valores de Ativos Líquidos Nível 1 (item 1.1) e os Ativos Líquidos Nível 2A (item 1.2) e Nível 2B (item 1.3), considerando que:

Os Ativos de Nível 2(item 1.2 + item 1.3) não podem constituir mais do que 40% (quarenta por cento) do estoque total de Ativos de Alta Liquidez – HQLA (item 1), considerando os valores dos ativos após a aplicação dos respectivos fatores de ponderação (Art. 7

o, § 1

o).

Os Ativos de Nível 2B (item 1.3) não podem constituir mais do que 15% (quinze por cento) do estoque total de Ativos de Alta Liquidez – HQLA (item 1), considerando os valores dos ativos após a aplicação dos respectivos fatores de ponderação (Art. 7

o, § 2

o).

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

Matematicamente, os limites relacionados acima podem ser calculados utilizando a seguinte fórmula:

Estoque de Ativos de Alta Liquidez (item 1) =(item 1.1 + item 1.2 + item 1.3) subtraído do máximo entre:

(Item 1.2 + item 1.3) subtraído de (item 1.1 x (2/3))

(Item 1.3) subtraído de ((15/85) x (item 1.1 + item 1.2))

Zero

Assim:

Item 1 – Estoque de Ativos de Alta Liquidez (HQLA) = Item 1.1 + Item 1.2 + Item 1.3 – Máximo ((Item 1.2 + Item 1.3) – ((2/3) x

Item 1.1); Item 1.3 – ((15/85) x (Item 1.1 + Item 1.2)); 0) .......................................................................................................... (1)

Os ajustes nos itens 1.2 e 1.3 são dados por:

Se Item 1.3 ≤ 0,15 x Item 1 Ajuste Ativos Nível 2B = 0 (zero)

Ajuste “Item 1.3 – Ativos Líquidos Nível 2B”

Se Item 1.3 > 0,15 x Item 1 Ajuste Ativos Nível 2B = Item 1.3 subtraído de 0,15 x Item 1.3

Onde:

Item 1 = Estoque de Ativos de Alta Liquidez (HQLA), dado pela equação (1)

Assim, Ativos Nível 2B no estoque de HQLA é dado por = Item 1.3 subtraído de Ajuste “Item 1.3 – Ativos Líquidos Nível 2B”

Se Ajuste “Item 1.3 – Ativos Líquidos Nível 2B” = 0 (zero) Ajuste Ativos Nível

2A = Item 1.2 subtraído de (Item 1 subtraído de (Item 1.1 + Item 1.3))

Ajuste “Item 1.2 – Ativos Líquidos Nível 2A”

Se Ajuste “Item 1.3 – Ativos Líquidos Nível 2B” > 0 (zero) Ajuste Ativos Nível

2A = Item 1.2 subtraído de (Item 1 subtraído de (Item 1.1 + 0,15 x Item 1))

Onde:

Item 1 = Estoque de Ativos de Alta Liquidez (HQLA), dado pela equação (1)

Assim, Ativos Nível 2A no estoque de HQLA é dado por = Item 1.2 subtraído de Ajuste “Item 1.2 – Ativos Líquidos Nível 2A”

1.1 ATIVOS LÍQUIDOS NÍVEL 1

O item 1.1 deve somar os valores dos seguintes itens:

1.1.1 – Ativos Líquidos Nível 1 – Brasil

1.1.2 – Ativos Líquidos Nível 1 – Subsidiária 1

1.1.2– Ativos Líquidos Nível 1 – Subsidiária 2

(...)

1.1.2 – Ativos Líquidos Nível 1 – Subsidiária “n”

Do total, deve-se subtrair a conta 1.1.3 – “Excesso de HQLA Nível 1 mantido em entidades integrantes do conglomerado prudencial não passíveis de reconhecimento no estoque de HQLA consolidado”. (N.R.)

1.2 ATIVOS LÍQUIDOS NÍVEL 2A

Aplicável às instituições que se enquadram no disposto no art. 3º da Resolução nº 4.401, de 27 de fevereiro de 2015 – (LCR)

O item 1.2 deve somar os valores dos seguintes itens:

1.2.1 – Ativos Líquidos Nível 2A

1.2.2 – Ativos Líquidos Nível 2A – Subsidiária 1

1.2.2 – Ativos Líquidos Nível 2A – Subsidiária 2

(...)

1.2.2 – Ativos Líquidos Nível 2A – Subsidiária “n”

Do total, deve-se subtrair a conta 1.2.3 – “Excesso de HQLA Nível 2A mantido em entidades integrantes do conglomerado prudencial não passíveis de reconhecimento no estoque de HQLA consolidado”. (N.R.)

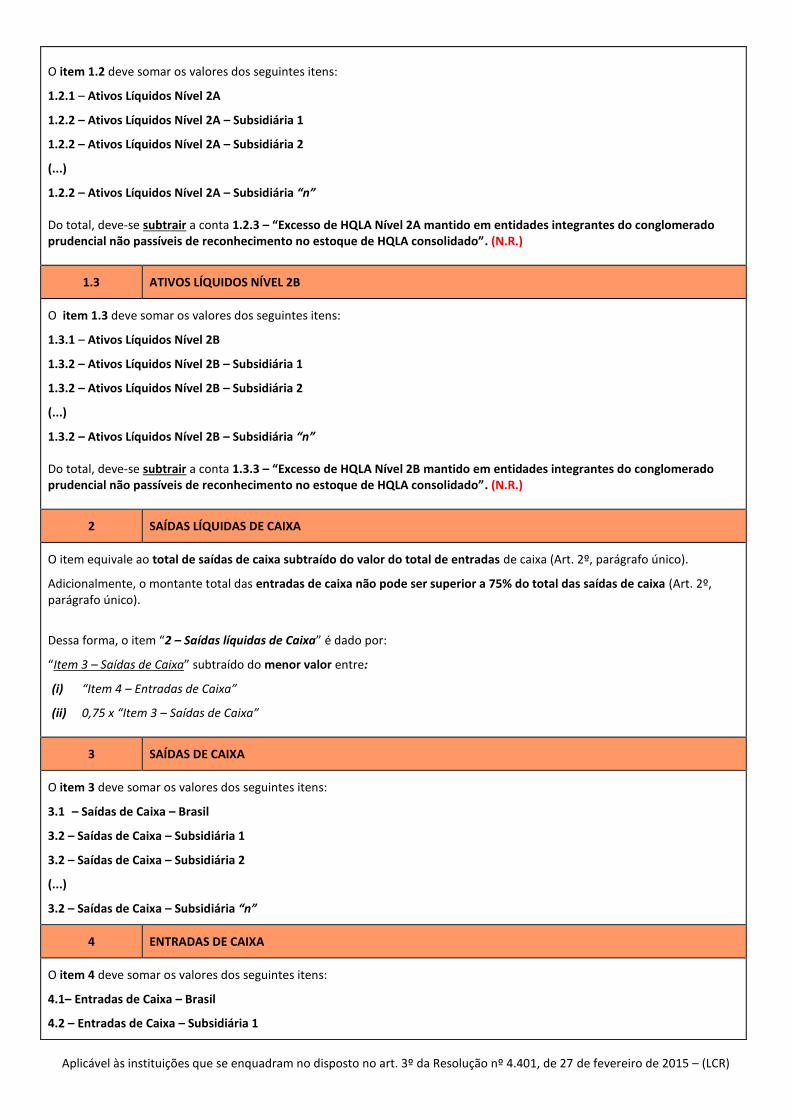

1.3 ATIVOS LÍQUIDOS NÍVEL 2B

O item 1.3 deve somar os valores dos seguintes itens:

1.3.1 – Ativos Líquidos Nível 2B

1.3.2 – Ativos Líquidos Nível 2B – Subsidiária 1

1.3.2 – Ativos Líquidos Nível 2B – Subsidiária 2

(...)