o uso de modelos em finanças e riscos -...

TRANSCRIPT

IBEF – Comissão de Riscos

agosto 2012

O uso de Modelos em

Finanças e Riscos

2 Índice

1 O que um modelo?

2 Modelos aplicados em finanças e riscos (Grupo 1)

3 Modelos aplicados em finanças e riscos (Grupo 2)

4 Como acrescentar mais valor

5 Modelos como instrumentos chave para Adaptabilidade

6 O que está por vir…

3

O que é um modelo??

O que é um modelo?

Para iniciar...

Pá

g.

3

4

O que é um modelo?

Pá

g.

4

5

O que é um modelo?

Pá

g.

5

6

O que é um modelo?

Pá

g.

6

7

O que é um modelo?

Pá

g.

7

8

O que é um modelo?

Pá

g.

8

8

9

O que é um modelo?

Pá

g.

9

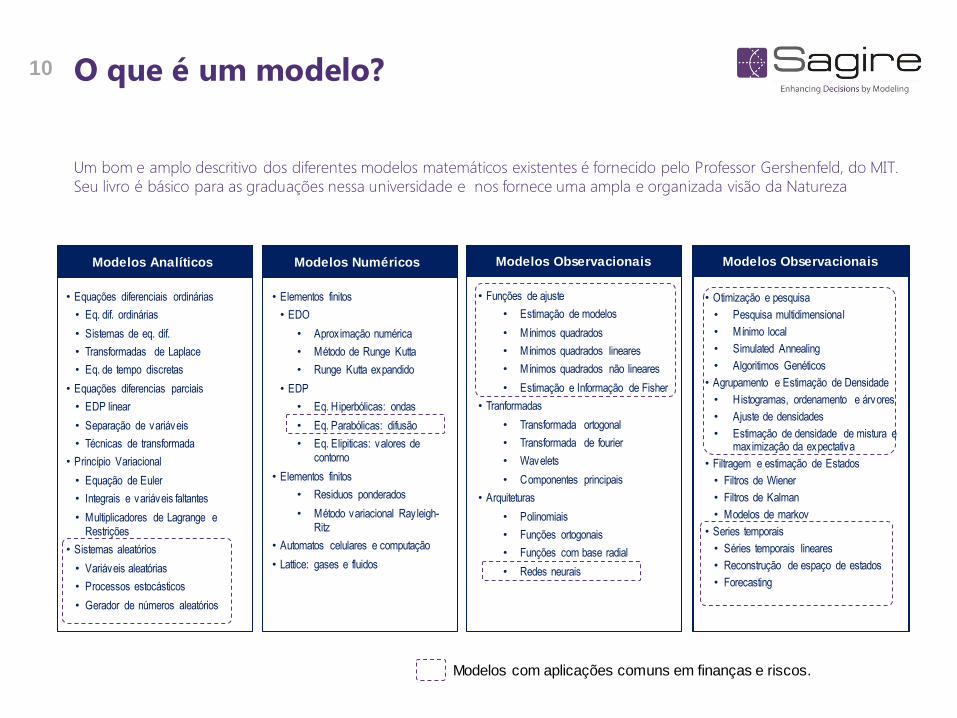

10 O que é um modelo?

Um bom e amplo descritivo dos diferentes modelos matemáticos existentes é fornecido pelo Professor Gershenfeld, do MIT.

Seu livro é básico para as graduações nessa universidade e nos fornece uma ampla e organizada visão da Natureza

Modelos Analíticos

• Equações diferenciais ordinárias

• Eq. dif. ordinárias

• Sistemas de eq. dif.

• Transformadas de Laplace

• Eq. de tempo discretas

• Equações diferencias parciais

• EDP linear

• Separação de variáveis

• Técnicas de transformada

• Princípio Variacional

• Equação de Euler

• Integrais e variáveis faltantes

• Multiplicadores de Lagrange e Restrições

• Sistemas aleatórios

• Variáveis aleatórias

• Processos estocásticos

• Gerador de números aleatórios

Modelos Numéricos

• Elementos finitos

• EDO

• Aproximação numérica

• Método de Runge Kutta

• Runge Kutta expandido

• EDP

• Eq. Hiperbólicas: ondas

• Eq. Parabólicas: difusão

• Eq. Elipiticas: valores de contorno

• Elementos finitos

• Residuos ponderados

• Método variacional Rayleigh-Ritz

• Automatos celulares e computação

• Lattice: gases e fluidos

Modelos Observacionais

• Funções de ajuste

• Estimação de modelos

• Mínimos quadrados

• Mínimos quadrados lineares

• Mínimos quadrados não lineares

• Estimação e Informação de Fisher

• Tranformadas

• Transformada ortogonal

• Transformada de fourier

• Wavelets

• Componentes principais

• Arquiteturas

• Polinomiais

• Funções ortogonais

• Funções com base radial

• Redes neurais

Modelos Observacionais Modelos Observacionais

• Otimização e pesquisa

• Pesquisa multidimensional

• Mínimo local

• Simulated Annealing

• Algoritimos Genéticos

• Agrupamento e Estimação de Densidade

• Histogramas, ordenamento e árvores

• Ajuste de densidades

• Estimação de densidade de mistura e maximização da expectativa

• Filtragem e estimação de Estados

• Filtros de Wiener

• Filtros de Kalman

• Modelos de markov

• Series temporais

• Séries temporais lineares

• Reconstrução de espaço de estados

• Forecasting

Modelos com aplicações comuns em finanças e riscos.

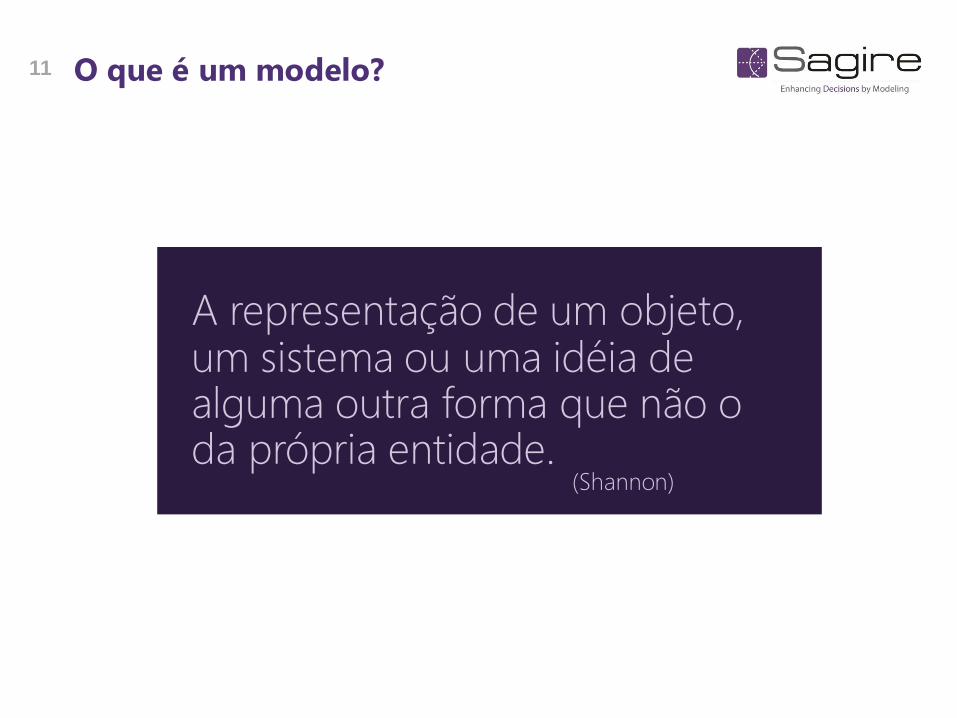

11 O que é um modelo?

A representação de um objeto, um sistema ou uma idéia de alguma outra forma que não o da própria entidade.

(Shannon)

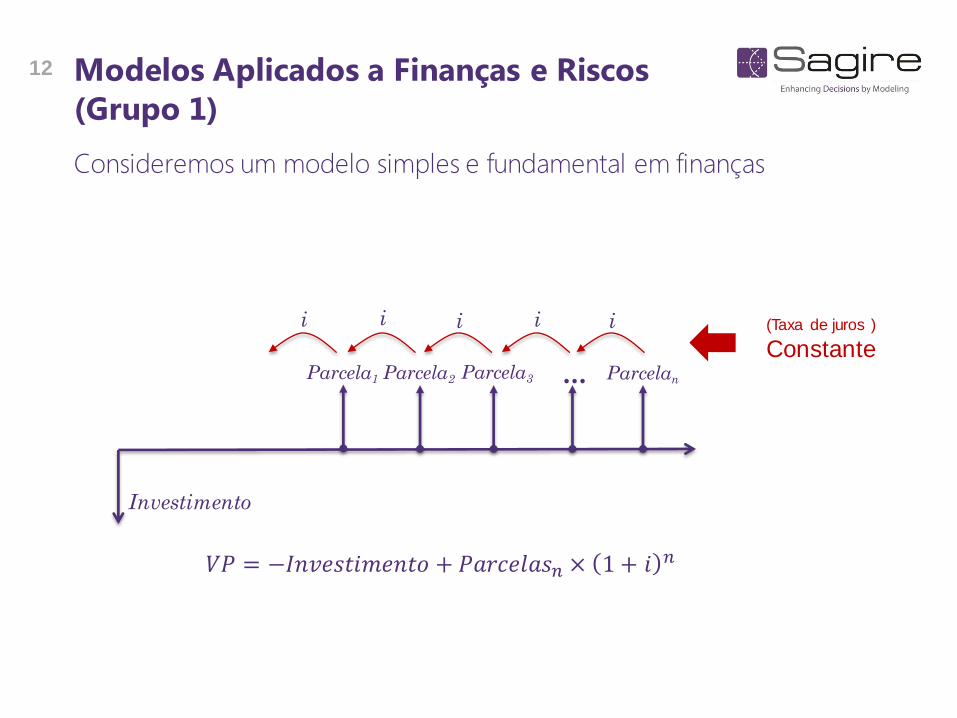

12 Modelos Aplicados a Finanças e Riscos

(Grupo 1)

Consideremos um modelo simples e fundamental em finanças

𝑉𝑃 = −𝐼𝑛𝑣𝑒𝑠𝑡𝑖𝑚𝑒𝑛𝑡𝑜 + 𝑃𝑎𝑟𝑐𝑒𝑙𝑎𝑠𝑛 × 1+ 𝑖 𝑛

Investimento

Parcela1 Parcela2 Parcela3 Parcelan ...

i i i i i (Taxa de juros )

Constante

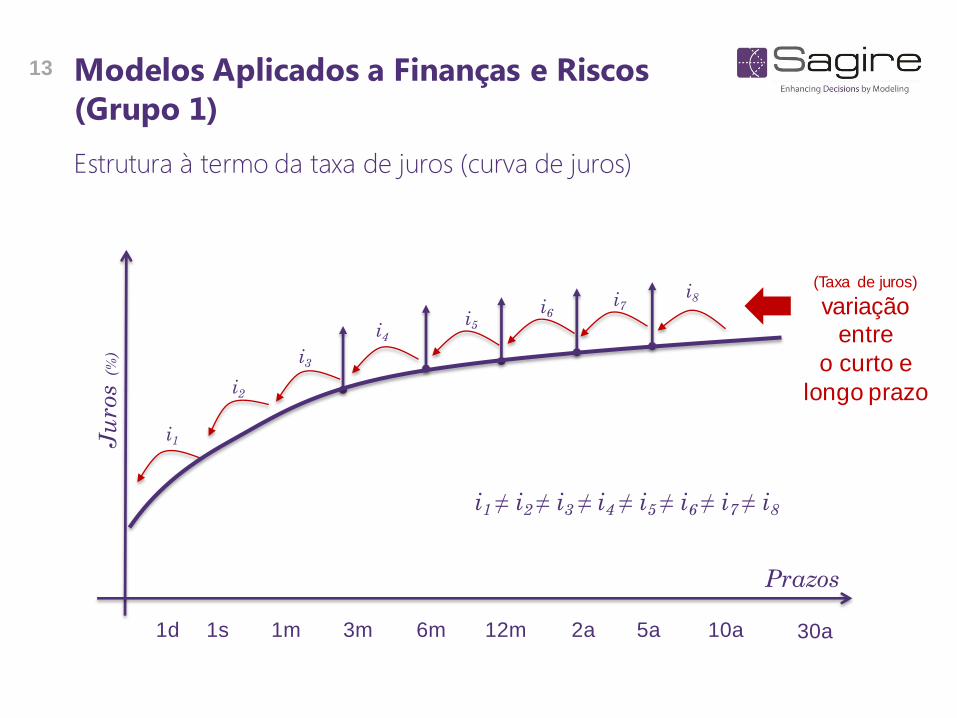

13 Modelos Aplicados a Finanças e Riscos

(Grupo 1)

Estrutura à termo da taxa de juros (curva de juros)

Prazos

Ju

ros

(%

)

1d 1s 1m 3m 6m 12m 2a 5a 10a 30a

i1

i5

i6 i7

i8

i1 ≠ i2 ≠ i3 ≠ i4 ≠ i5 ≠ i6 ≠ i7 ≠ i8

(Taxa de juros)

variação entre

o curto e

longo prazo

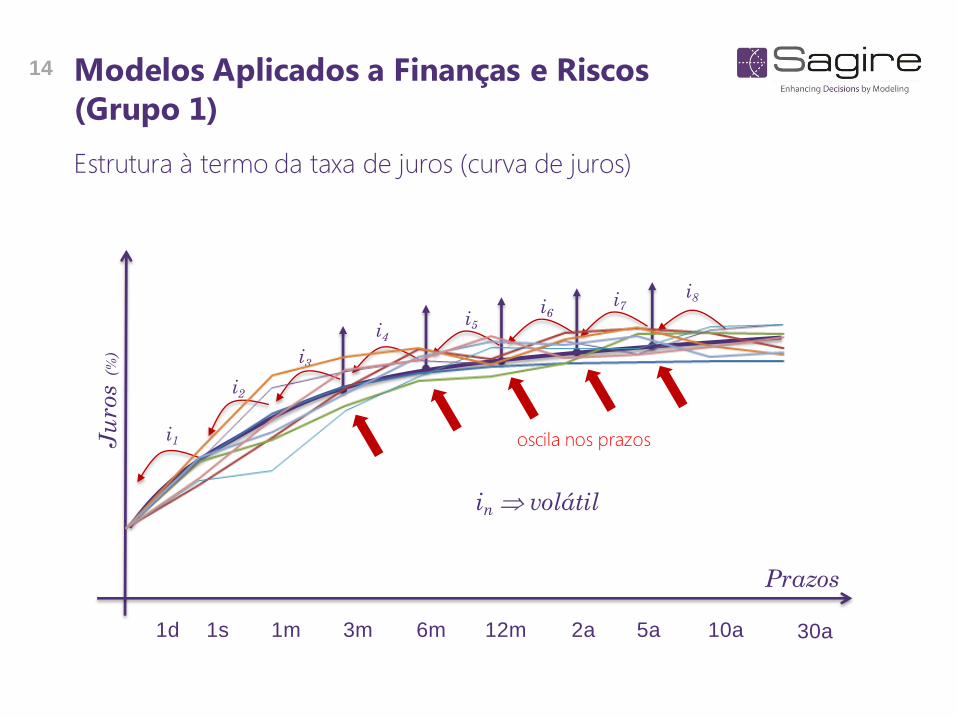

14 Modelos Aplicados a Finanças e Riscos

(Grupo 1)

Estrutura à termo da taxa de juros (curva de juros)

Prazos

Ju

ros

(%

)

1d 1s 1m 3m 6m 12m 2a 5a 10a 30a

i1

i5

i6 i7

i8

in volátil

oscila nos prazos

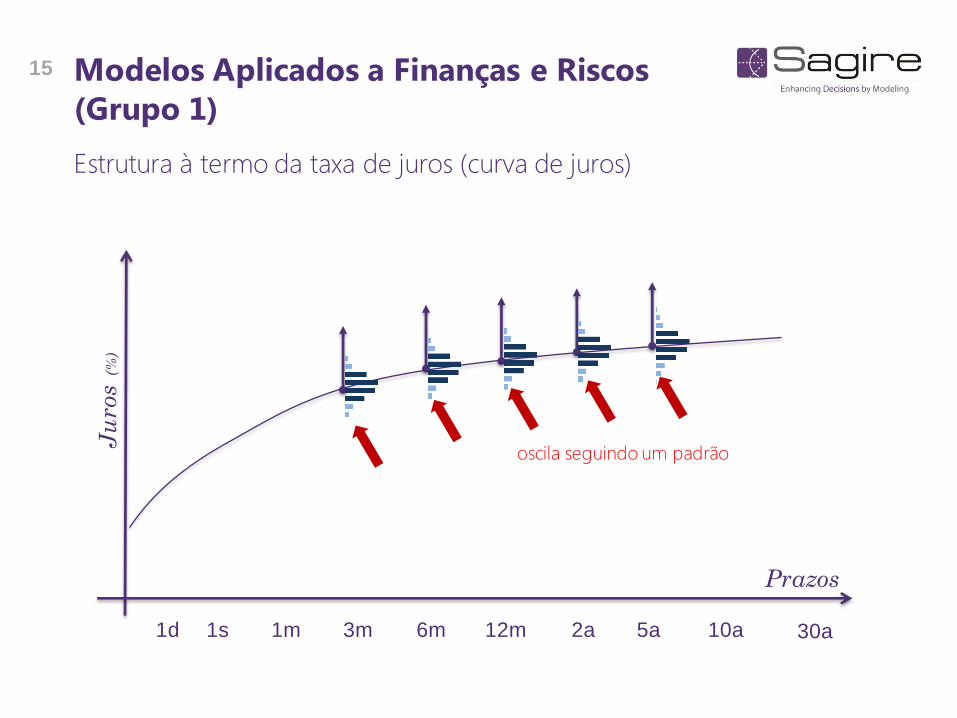

15 Modelos Aplicados a Finanças e Riscos

(Grupo 1)

Estrutura à termo da taxa de juros (curva de juros)

Prazos

Ju

ros

(%

)

1d 1s 1m 3m 6m 12m 2a 5a 10a 30a

oscila seguindo um padrão

16

Distribuição de

Probabilidade (quanto maior a “coluna” maior

a chance de ocorrência)

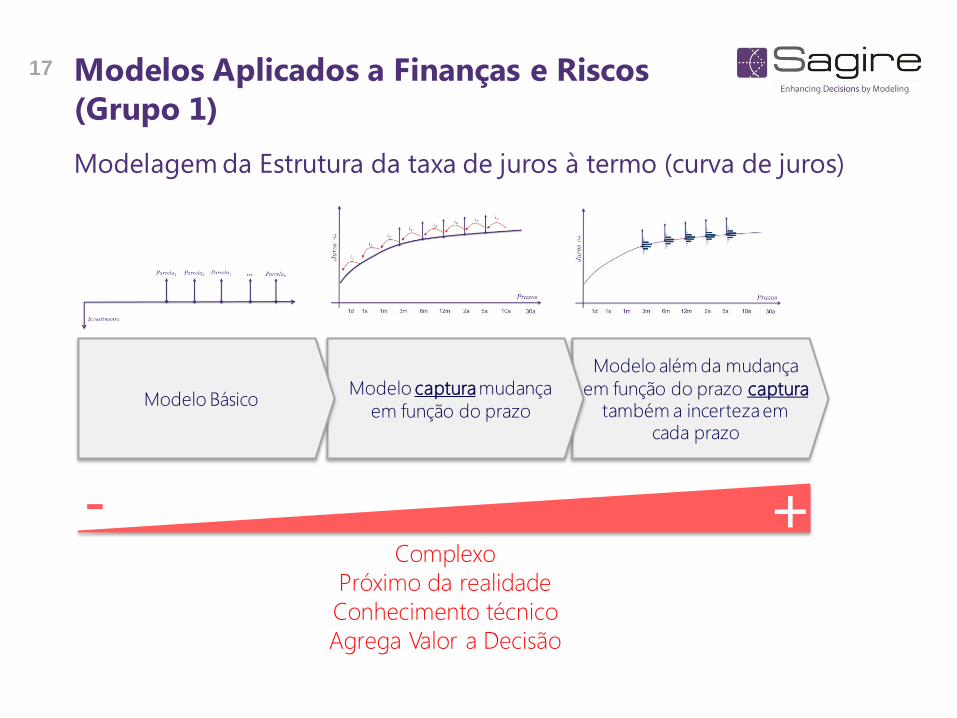

17 Modelos Aplicados a Finanças e Riscos

(Grupo 1)

Modelagem da Estrutura da taxa de juros à termo (curva de juros)

Modelo além da mudança

em função do prazo captura também a incerteza em

cada prazo

Modelo captura mudança

em função do prazo Modelo Básico

- + Complexo

Próximo da realidade

Conhecimento técnico

Agrega Valor a Decisão

18

• Imagine agora que o investimento inicial foi comprar um pomar de maçãs, cada

parcela é o valor total obtido pela venda das maçãs, no mercado.

• É natural pensar que os preços das maçãs deverão mudar, além da própria

inércia decorrente da inflação, existem outros fatores que afetam os preços.

Modelos Aplicados a Finanças e Riscos

(Grupo 1)

Modelagem do preço sob incerteza

Investimento

Parcela1

Parcela2

Parcela3

Parcelan

... (parcelas)

Variam “ao longo”

do tempo

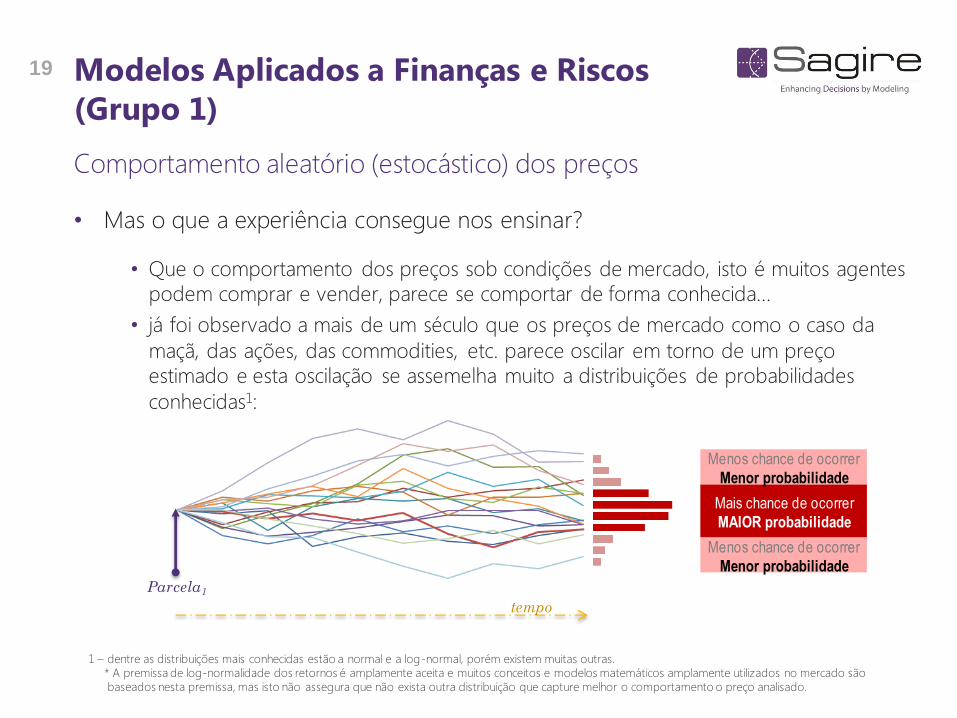

19

• Mas o que a experiência consegue nos ensinar?

• Que o comportamento dos preços sob condições de mercado, isto é muitos agentes

podem comprar e vender, parece se comportar de forma conhecida...

• já foi observado a mais de um século que os preços de mercado como o caso da

maçã, das ações, das commodities, etc. parece oscilar em torno de um preço

estimado e esta oscilação se assemelha muito a distribuições de probabilidades

conhecidas1:

Modelos Aplicados a Finanças e Riscos

(Grupo 1)

Comportamento aleatório (estocástico) dos preços

1 – dentre as distribuições mais conhecidas estão a normal e a log-normal, porém existem muitas outras. * A premissa de log-normalidade dos retornos é amplamente aceita e muitos conceitos e modelos matemáticos amplamente utilizados no mercado são

baseados nesta premissa, mas isto não assegura que não exista outra distribuição que capture melhor o comportamento o preço analisado.

Mais chance de ocorrer

MAIOR probabilidade

Menos chance de ocorrer

Menor probabilidade

Menos chance de ocorrer

Menor probabilidade

Parcela1

tempo

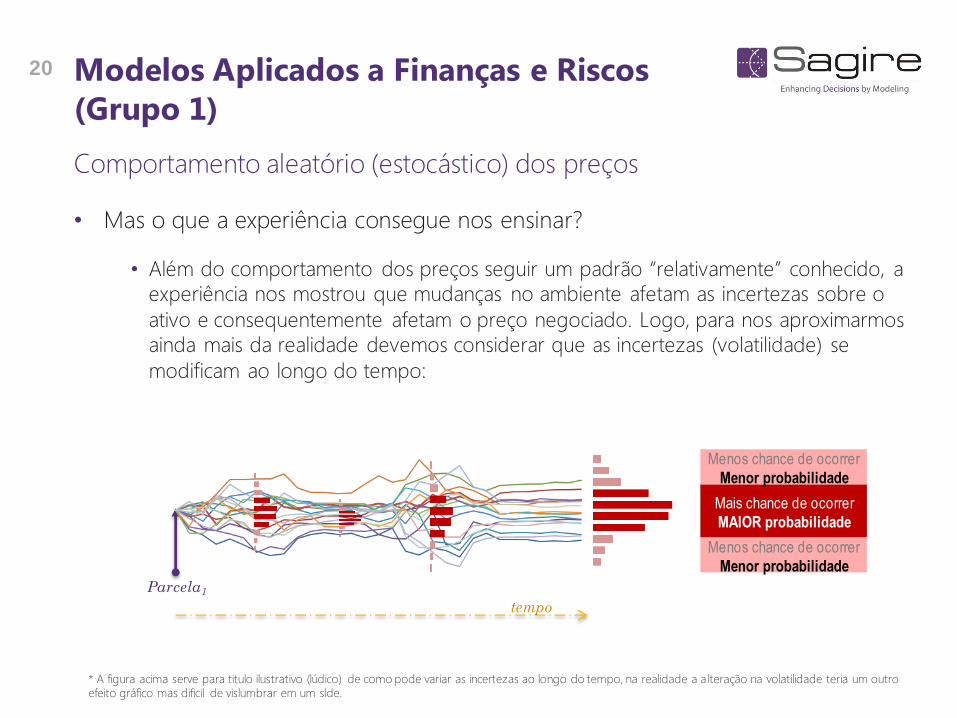

20

• Mas o que a experiência consegue nos ensinar?

• Além do comportamento dos preços seguir um padrão “relativamente” conhecido, a

experiência nos mostrou que mudanças no ambiente afetam as incertezas sobre o

ativo e consequentemente afetam o preço negociado. Logo, para nos aproximarmos

ainda mais da realidade devemos considerar que as incertezas (volatilidade) se

modificam ao longo do tempo:

Modelos Aplicados a Finanças e Riscos

(Grupo 1)

Comportamento aleatório (estocástico) dos preços

* A figura acima serve para titulo ilustrativo (lúdico) de como pode variar as incertezas ao longo do tempo, na realidade a a lteração na volatilidade teria um outro efeito gráfico mas dificil de vislumbrar em um slde.

Parcela1

tempo

Mais chance de ocorrer

MAIOR probabilidade

Menos chance de ocorrer

Menor probabilidade

Menos chance de ocorrer

Menor probabilidade

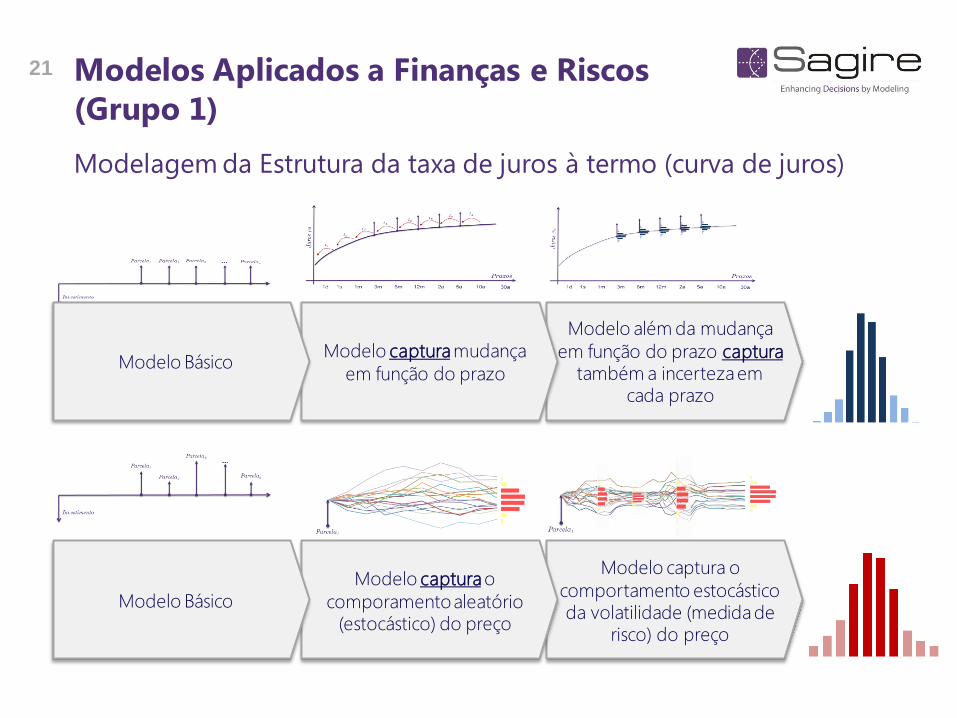

21 Modelos Aplicados a Finanças e Riscos

(Grupo 1)

Modelagem da Estrutura da taxa de juros à termo (curva de juros)

Modelo além da mudança

em função do prazo captura também a incerteza em

cada prazo

Modelo captura mudança

em função do prazo Modelo Básico

Modelo captura o

comportamento estocástico da volatilidade (medida de

risco) do preço

Modelo captura o

comporamento aleatório (estocástico) do preço

Modelo Básico

22 Modelos Aplicados a Finanças e Riscos

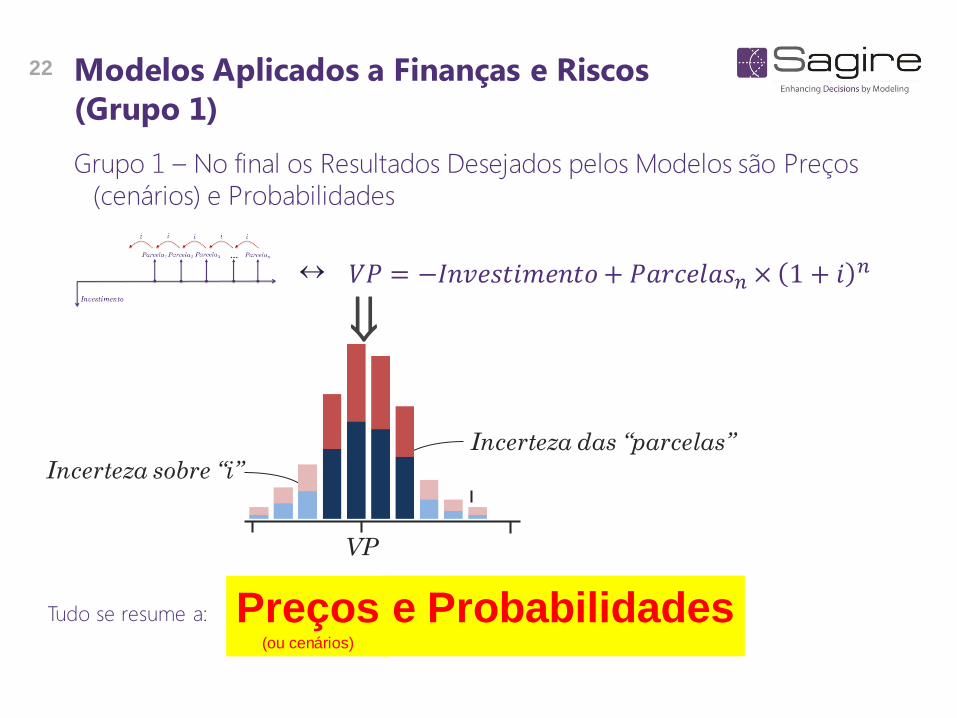

(Grupo 1)

Grupo 1 – No final os Resultados Desejados pelos Modelos são Preços

(cenários) e Probabilidades

𝑉𝑃 = −𝐼𝑛𝑣𝑒𝑠𝑡𝑖𝑚𝑒𝑛𝑡𝑜+ 𝑃𝑎𝑟𝑐𝑒𝑙𝑎𝑠𝑛 × 1 + 𝑖 𝑛

VP

Incerteza sobre “i”

Incerteza das “parcelas”

Preços (ou cenários)

e Probabilidades

Tudo se resume a:

23 Modelos Aplicados a Finanças e Riscos

(Grupo 1)

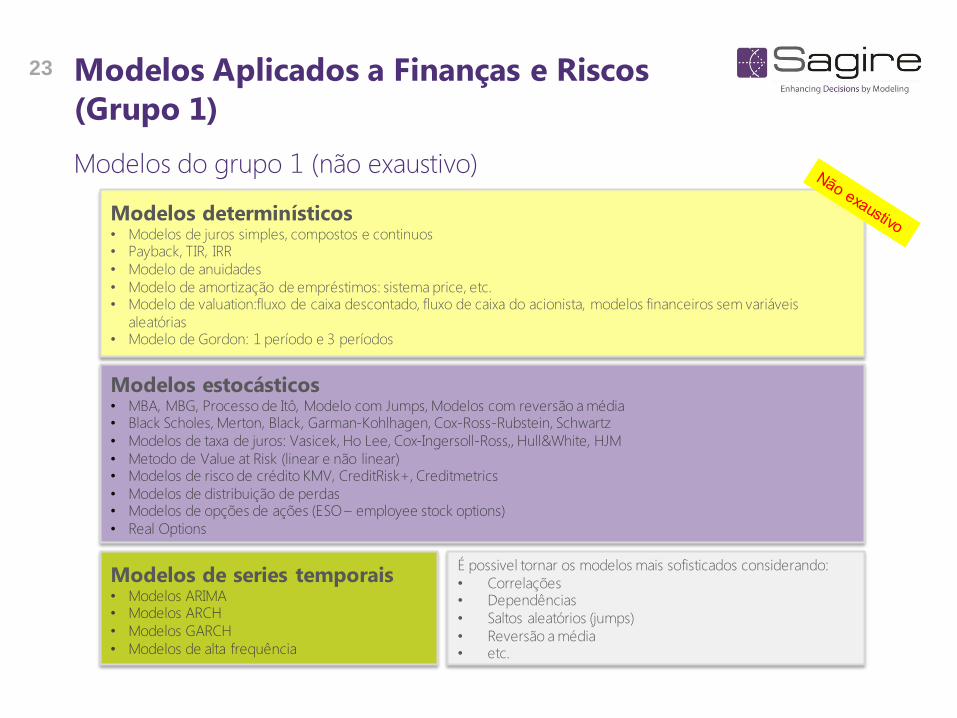

Modelos do grupo 1 (não exaustivo)

Modelos determinísticos • Modelos de juros simples, compostos e continuos • Payback, TIR, IRR

• Modelo de anuidades

• Modelo de amortização de empréstimos: sistema price, etc. • Modelo de valuation:fluxo de caixa descontado, fluxo de caixa do acionista, modelos financeiros sem variáveis

aleatórias • Modelo de Gordon: 1 período e 3 períodos

Modelos estocásticos • MBA, MBG, Processo de Itô, Modelo com Jumps, Modelos com reversão a média • Black Scholes, Merton, Black, Garman-Kohlhagen, Cox-Ross-Rubstein, Schwartz

• Modelos de taxa de juros: Vasicek, Ho Lee, Cox-Ingersoll-Ross,, Hull&White, HJM

• Metodo de Value at Risk (linear e não linear) • Modelos de risco de crédito KMV, CreditRisk+, Creditmetrics

• Modelos de distribuição de perdas • Modelos de opções de ações (ESO – employee stock options)

• Real Options

Modelos de series temporais • Modelos ARIMA • Modelos ARCH

• Modelos GARCH

• Modelos de alta frequência

É possivel tornar os modelos mais sofisticados considerando:

• Correlações • Dependências

• Saltos aleatórios (jumps)

• Reversão a média • etc.

24 Modelos Aplicados a Finanças e Riscos

(Grupo 1)

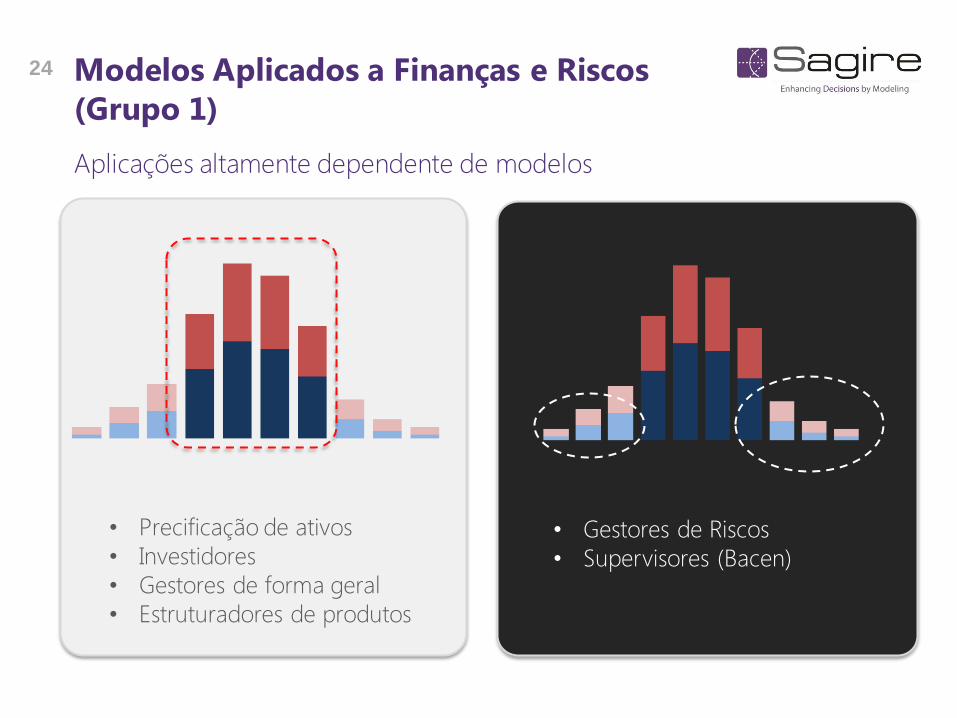

Aplicações altamente dependente de modelos

• Precificação de ativos

• Investidores

• Gestores de forma geral

• Estruturadores de produtos

• Gestores de Riscos

• Supervisores (Bacen)

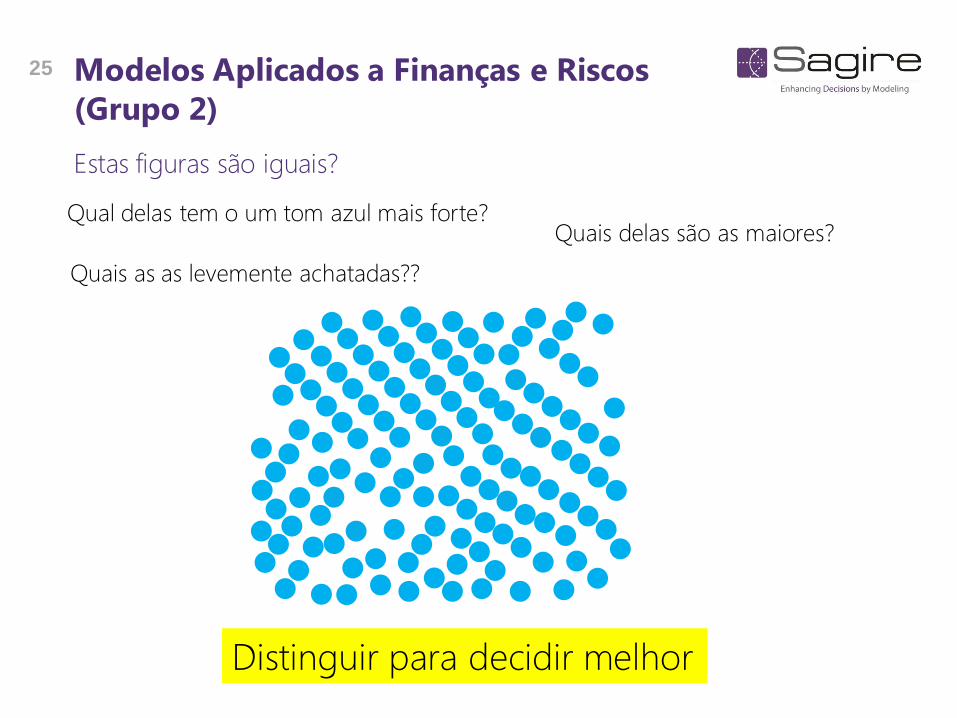

25 Modelos Aplicados a Finanças e Riscos

(Grupo 2)

Estas figuras são iguais?

Qual delas tem o um tom azul mais forte? Quais delas são as maiores?

Quais as as levemente achatadas??

Distinguir para decidir melhor

26 Modelos Aplicados a Finanças e Riscos

(Grupo 2)

Estas figuras são iguais?

Qual delas tem o um tom azul mais forte?

27 Modelos Aplicados a Finanças e Riscos

(Grupo 2)

Estas figuras são iguais?

Quais delas são as maiores?

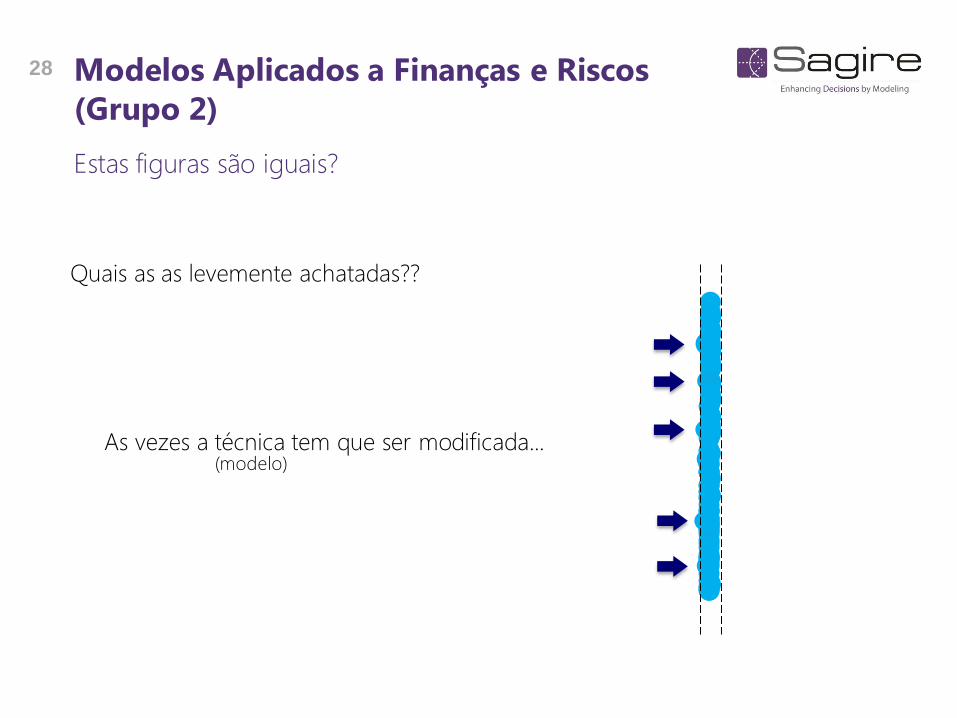

28 Modelos Aplicados a Finanças e Riscos

(Grupo 2)

Estas figuras são iguais?

Quais as as levemente achatadas??

As vezes a técnica tem que ser modificada... (modelo)

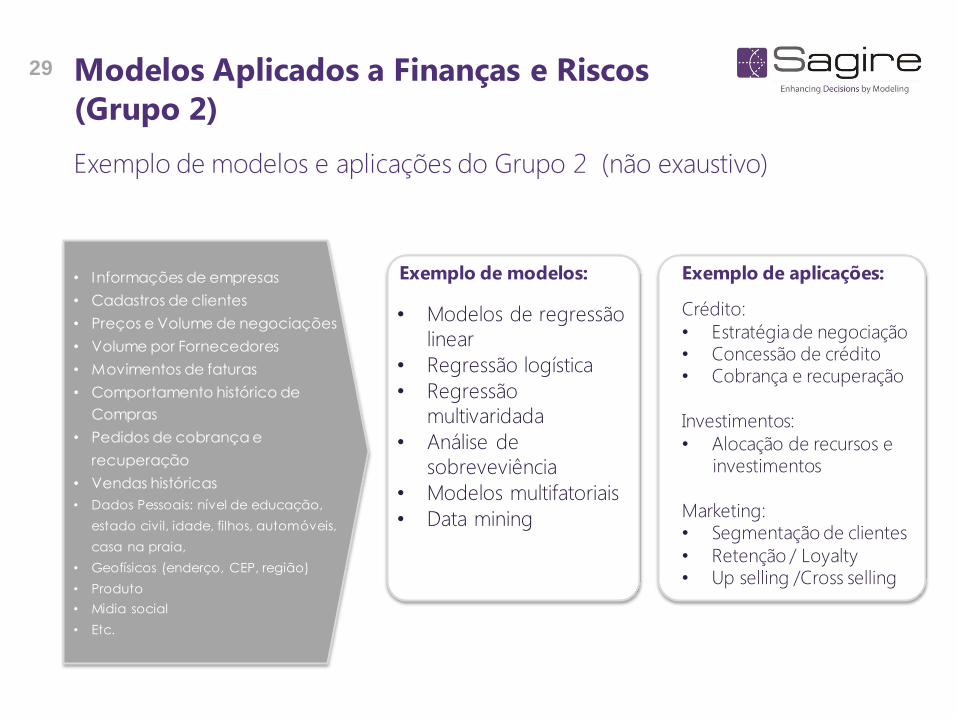

29 Modelos Aplicados a Finanças e Riscos

(Grupo 2)

Exemplo de modelos e aplicações do Grupo 2 (não exaustivo)

• Informações de empresas

• Cadastros de clientes

• Preços e Volume de negociações

• Volume por Fornecedores

• Movimentos de faturas

• Comportamento histórico de

Compras

• Pedidos de cobrança e

recuperação

• Vendas históricas

• Dados Pessoais: nível de educação,

estado civil, idade, filhos, automóveis,

casa na praia,

• Geofísicos (enderço, CEP, região)

• Produto

• Midia social

• Etc.

Crédito:

• Estratégia de negociação • Concessão de crédito • Cobrança e recuperação

Investimentos:

• Alocação de recursos e investimentos

Marketing: • Segmentação de clientes

• Retenção / Loyalty • Up selling /Cross selling

• Modelos de regressão

linear

• Regressão logística

• Regressão

multivaridada

• Análise de

sobreveviência

• Modelos multifatoriais

• Data mining

Exemplo de modelos: Exemplo de aplicações:

30 Modelos como instrumentos chave para

Adaptabilidade

O que é empresas adaptável?

Empresas adaptáveis se ajustam e aprendem melhor, mais rápido e barato que suas concorrentes.

Flexibilidade e experimentação são qualidades desejadas.

31 Modelos como instrumentos chave para

Adaptabilidade

Por que as empresas devem ser mais adaptavéis?

Volatilidade média do

crescimento de receita

32 Modelos como instrumentos chave para

Adaptabilidade

Por que as empresas devem ser mais adaptavéis?

Volatilidade margem

média do EBIT

33 Modelos como instrumentos chave para

Adaptabilidade

Por que as empresas devem ser mais adaptavéis?

Volatilidade média

anual posicional

34 Modelos como instrumentos chave para

Adaptabilidade

Por que as empresas devem ser mais adaptavéis?

Sinal

Experimentação

Implementação

Habilidade de reconhecer e

agir tempestivamente

frente a sinais de mudanças

Habilidade de experimentar

rápida e economicamente

para aprender novas e

melhores formas de executar

com melhorias

Obrigatoriamente tais capacidades dependerão da forma com as empresas capturam dados e interpretam através de modelos (analytics, infographs, etc.)

35 O que está pra vir…

36 Curriculum Vitae

Alexandre Leal Bess Sócio e Diretor Técnico da Sagire

Engenheiro com Mestrado em Modelagem Matemática em Finanças USP

• Desenho e implementação de toda a ge stão de ri sco operacional

inclusive os relatórios ao CEO;

• Diagnóstico de gaps e m base de dados para cálculo do capit al adquirido

pelo produto e desenvolver um plano de implementação para solucionar

os gaps atuais;

• Analisar as deci sões do Banco Central do Brasil para permitir o

desenvolvimento de um processo alinhado de ge stão com as

características e estratégias do banco;

• Com rel ação aos projetos quantitativos como os relacionados a modelos

matemáticos, o profissional, colaborou no desenvolvimento,

implementação e revisão os modelos em clientes.

• Em projetos quantitativos, suas principais áreas de atuação são:

• Modelos de risco – Mercado, Crédito, Counterparty e Modelos de Ri sco

Operacional

• Modelos de avaliação – Free Cash Flow, mutiples e real option approach

• Modelos Derivativos – Plain, OTCs, Asiáticas e opções exóticas

• Outros : Cash flow at ri sk para e mpresas de energia e mídia, E mployee

Stock Options para diversas empresas, modelos de credit scoring varejo

• Com relação aos projetos estratégicos, suas responsabilidades foram na:

• Elaboração e modelage m o processo de decisão baseado na Simulação

de Monte Carlo e fluxos de caixa.

• Elaboração e modelage m para avaliação de carteira de cliente,

considerando a aquisição de doi s bancos com taxa de retenção

estocástica.

• Em projetos de processos, seus projetos envolveram:

• Identificar os principais riscos e controle s para áreas como: Varejo,

Atacado, Tesouraria, entre outros.

• Definição de pl ano de testes e procedimentos para revisar a qualidade

dos processos.

Alexandre é o Diretor Técnico de uma firma e specializada e m

modelage m aplicada e m finanças, estratégia e gerenciamento de

riscos. Seu conhecimento teórico e prático é importante para a

atender a propost a da e mpresa no de senvolvimento de soluçõe s

customizadas que atingam resultados superiores.

Possui mais de 14 anos de experiência trabalhando e m in stituições

financeiras (no Brasil e no Exterior) e em consultorias especializadas.

Usualmente seus serviços são requisitados para demandas

específicas nas áreas de planejamento, modelagem, estratégia e

riscos.

Alexandre é graduado em Engenharia Civil (UFPR) e possui

Mestrado em Finanças pelo IME/FEA (USP).

Português (nativo) e inglês (fluente)

Sua experiência contempla diversos projetos feitos por equipe s multi-

disciplinares.

Alexandre iniciou sua carreira profi ssional trabalhando em uma

boutique com modelage m financeira de investimentos e companhias.

Dentre os modelos implementados houveram: DCF, modelo de

gordon, múltiplos, opções reais, modelos probabilísticos com simulação

de monte carlo. Os projetos envolvi am a negoci ação de companhai s

no Brasil e exterior, principalmente para um grande cliente, uma

grande e sólida instituição financeira brasileira.

Nos projetos relacionados a ri sco o profi ssional coordenou os mai s

distintos projetos como:

• Diagnósticos para atendimento as exigências regulatórias (Bacen e

Basiléia) e de boas práticas de gestão de riscos;

• Revisão de e stratégia dos riscos e identificação de gaps e

proposição de soluções;

• Avaliação da formação e imple mentação da infra-estrutura de

risco operacional;

Conhecimentos

Experiência Profissional Habilidades

Grande experiência prática e profundo conhecimento teórico e m

modelagem aplicada e gerenciamento de riscos.

Grande habilidade analítica direcionada a resolução de problemas

complexos inclu sive no de senho e imple mentação de soluçõe s

técnicas que suportam decisões relevantes.

Seu conhecimento e m finanças e amplo e abrange desde conceitos

sofi sticados de finanças corporativas até a implementação de

procedimentos que resultem em e ficiência financeira.

Procedimentos relacionados a derivativos e hegding são seu

diferencial poi s envolve m muitas veze s modelos complexos

(estocásticos).

Grande conhecimento do mercado de capitai s e na ge stão de

ativos.

Bom conhecimento das regulamentações do Bacen, da Basiléia I, II e

III, das práticas cont ábeis e financeiras e t ambém de padronizaçõe s

especificas de finanças e riscos como APRA, ISO, ISDA, etc.

Professor do cursos de pós graduação da Fundação Instituto de

Administração em gestão de riscos e engenharia financeira.

Alexandre é ministra treinamentos e specializados sobre ri scos para

profissionais da área na Febraban e na ABBI. Em temas como: Risco de

Crédito, Risco Operacional e técnicas de Controle de Ri sco de

Mercado.

Alexandre também é muito requisitado para el aborar e mini strar

treinamentos para os seus clientes em temas super especi alizados

como ge stão de riscos (para gestores de riscos e m Ifs), modelagem

matemática aplicada, finanças para criação de valor, finanças para não

financistas (nível diretoria) - Ernst&Young University

Adicionalmente, Alexandre é frequentemente chamado para fazer

palestras e workshops no Brasil

Experiência Acadêmica

Alexandre Leal Bess

[email protected] Avenida Luis da Rocha Miranda, 159, cj.32

CEP: 04344-010 São Paulo SP

+ 55 11 5011 0448

+ 55 11 99971 9374

www.sagire.com.br

Contato: