o tripé global - bbvaassetmanagement.com · herdados dos millennials. demografia fonte: % da...

TRANSCRIPT

BBVA AM PortugalSetembro 2018

O Tripé Global

O Tripé Global

Índice

1- Introdução

2- O Suporte Económico

3- O Suporte dos Bancos Centrais

4- O Suporte do Poder Político

5- Síntese

6- O Balançar do Tripé Global

7-Conclusão

3

01Introdução

O Tripé Global

O Tripé Global

A Economia, os Bancos Centrais e o Poder Político são os três suportesde um tripé que sustentam a análise e a decisão de qualquerinvestimento. Atualmente, estes três suportes, se por um lado nosparecem mais flexíveis, por outro lado, transmitem uma maior sensaçãode desequilíbrio e de insegurança.

A partir de agora, com o princípio da reversão da espiral deflacionistaglobal que emergiu com o pós “Grande Recessão”, a interação entre aEconomia, os Bancos Centrais e o Poder Político será mais complexa.

Diferentes prioridades e interesses distintos irão provocar maioresfricções entre, Blocos económicos, Bancos Centrais e Estados, originandodiversos pontos de tensão. A abordagem aos temas da Dívida, da Inflaçãoe da Desigualdade são de difícil conciliação e suscetíveis de fazer abanar,com maior frequência, O Tripé Global.

5

02O Suporte Económico

O Tripé Global

Independentemente do maior ou menor grau desincronização entre o ritmo de crescimento dasdiferentes economias do globo e dadas as atuaiscondições endógenas subjacentes ao correnteciclo económico, é prematuro antecipar umaqualquer desaceleração pronunciada.

O Suporte Económico

O Tripé Global

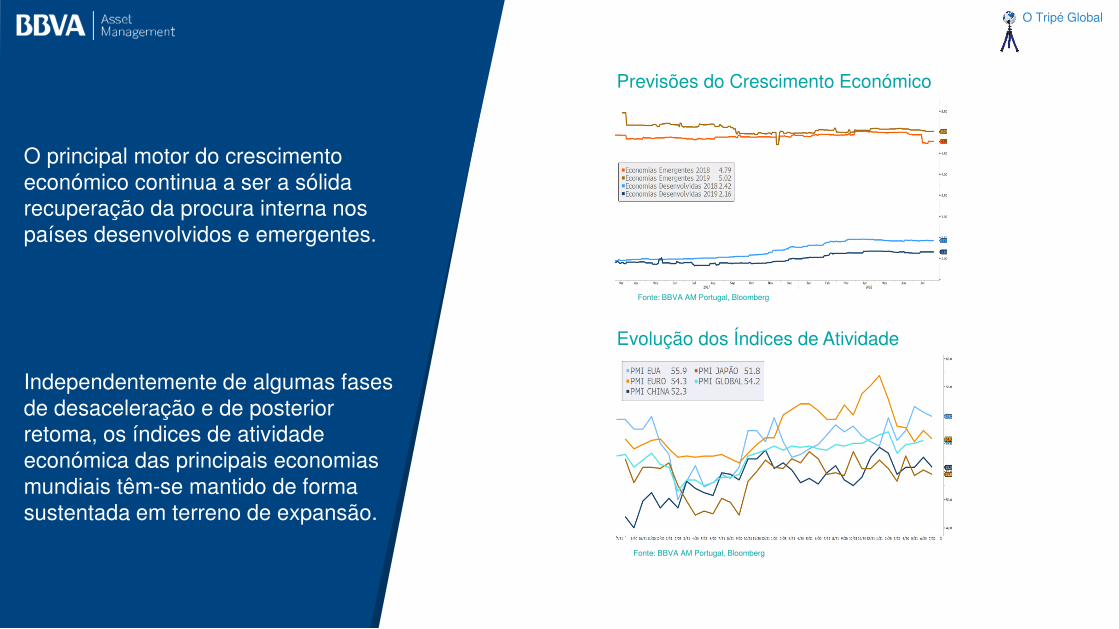

O principal motor do crescimento económico continua a ser a sólida recuperação da procura interna nos países desenvolvidos e emergentes.

Independentemente de algumas fases de desaceleração e de posterior retoma, os índices de atividadeeconómica das principais economias mundiais têm-se mantido de forma sustentada em terreno de expansão.

Previsões do Crescimento Económico

Evolução dos Índices de Atividade

Fonte: BBVA AM Portugal, Bloomberg

Fonte: BBVA AM Portugal, Bloomberg

O Tripé Global

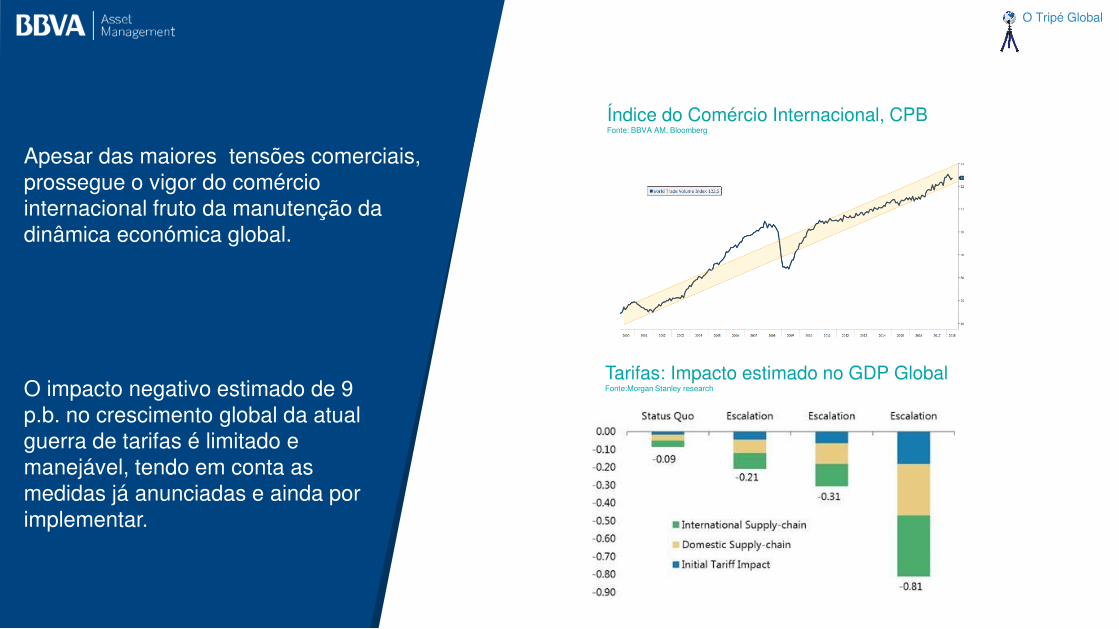

Apesar das maiores tensões comerciais, prossegue o vigor do comércio internacional fruto da manutenção da dinâmica económica global.

Tarifas: Impacto estimado no GDP Global Fonte:Morgan Stanley research

Índice do Comércio Internacional, CPB Fonte: BBVA AM, Bloomberg

O impacto negativo estimado de 9 p.b. no crescimento global da atual guerra de tarifas é limitado e manejável, tendo em conta as medidas já anunciadas e ainda por implementar.

O Tripé Global

Os défices fiscais desceram desde a crise, devolvendo capacidade aos Estados para enveredarem por políticas fiscais pró-cíclicas.

Défices Orçamentais Fonte: BBVA AM Portugal, Bloomberg

A maior longevidade do ciclo económico global e a permanência de um entorno de taxas de juro baixas, são fatores que continuarão a suportar políticas fiscais mais expansionistas.

Alterações das políticas fiscais na OCDE

O Tripé Global

As taxas de desemprego continuam a descer gradualmente, estando alguns países já muito perto de atingir os níveis de pleno emprego.

Taxas de Desemprego Fonte: BBVA AM Portugal, Bloomberg

Os salários mantêm-se numa fase de recuperação gradual mas sustentada, fator determinante para a atualsustentabilidade do ciclo económico.

Taxas de Desemprego e Salários G7

O Tripé Global

A melhoria gradual do mercado de trabalho e a recuperação sustentada do rendimento disponível, tem ditado a evolução firme da confiança do consumidor a nível global, apesar dos focos de tensões políticas.

Índices de Confiança do ConsumidorBBVA AM Portugal, Bloomberg

Taxas de inflaçãoBBVA AM Portugal, BloombergO risco de deflação retrocedeu, fruto

da gradual remoção do excesso de capacidade. O risco de subida pronunciada da inflação mantém-se muito mitigado, fruto de fatores estruturais: Dívida, Demografia, Desigualdade e Digitalização

12

03O Suporte dos Bancos

Centrais

O Tripé Global

O desempenho sincronizado dos BancosCentrais permitiu a estabilização das expetativaseconómicas e da inflação. Persistem temasestruturais, para os quais a política monetária éapenas uma condição necessária, mas nãosuficiente para a resolução dos mesmos.

O Suporte dos Bancos Centrais

O Tripé Global

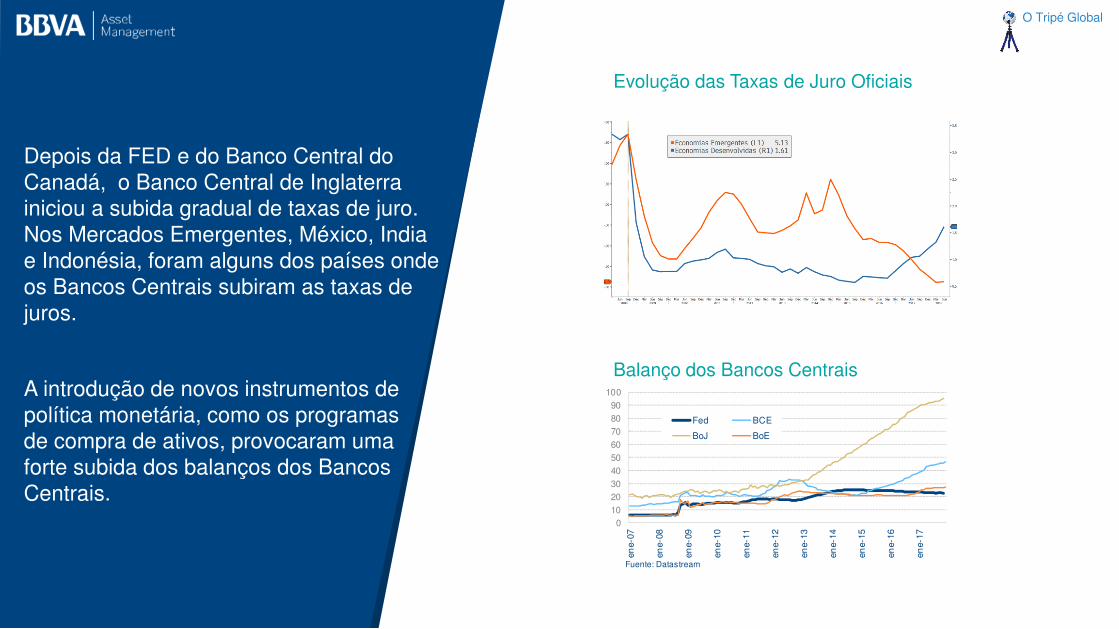

Depois da FED e do Banco Central do Canadá, o Banco Central de Inglaterra iniciou a subida gradual de taxas de juro. Nos Mercados Emergentes, México, India e Indonésia, foram alguns dos países onde os Bancos Centrais subiram as taxas de juros.

A introdução de novos instrumentos de política monetária, como os programas de compra de ativos, provocaram uma forte subida dos balanços dos Bancos Centrais.

0102030405060708090

100

ene-

07

ene-

08

ene-

09

ene-

10

ene-

11

ene-

12

ene-

13

ene-

14

ene-

15

ene-

16

ene-

17

Balance de los bancos centrales % PIB

Fed BCE

BoJ BoE

Fuente: Datastream

Evolução das Taxas de Juro Oficiais

Balanço dos Bancos Centrais

O Tripé Global

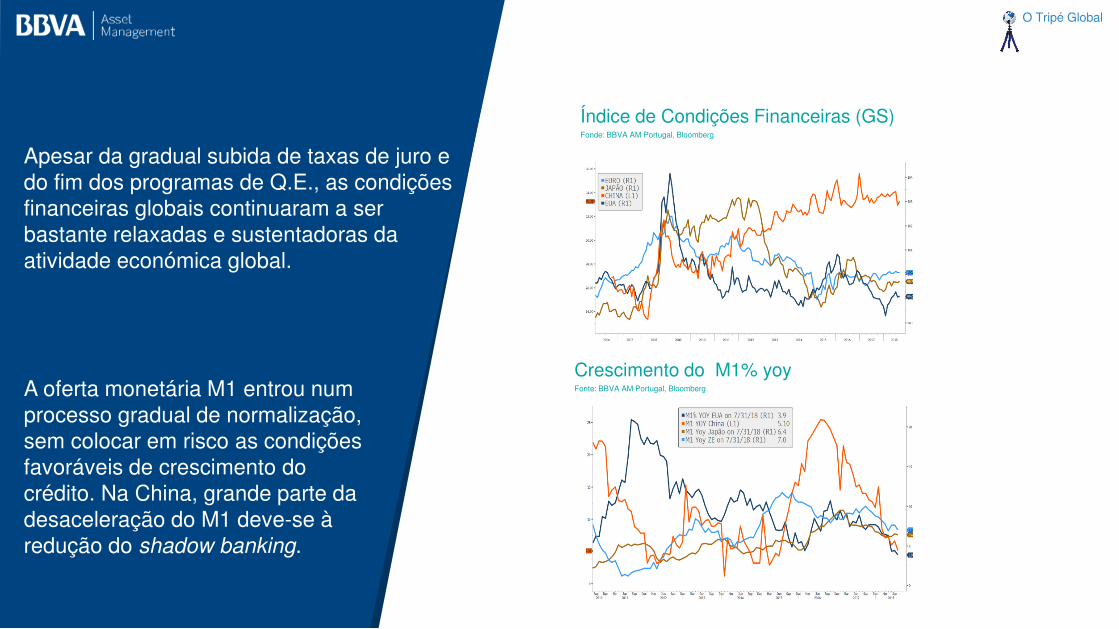

Apesar da gradual subida de taxas de juro e do fim dos programas de Q.E., as condições financeiras globais continuaram a ser bastante relaxadas e sustentadoras da atividade económica global.

Índice de Condições Financeiras (GS) Fonde: BBVA AM Portugal, Bloomberg

Crescimento do M1% yoyFonte: BBVA AM Portugal, BloombergA oferta monetária M1 entrou num

processo gradual de normalização, sem colocar em risco as condições favoráveis de crescimento do crédito. Na China, grande parte da desaceleração do M1 deve-se à redução do shadow banking.

O Tripé Global

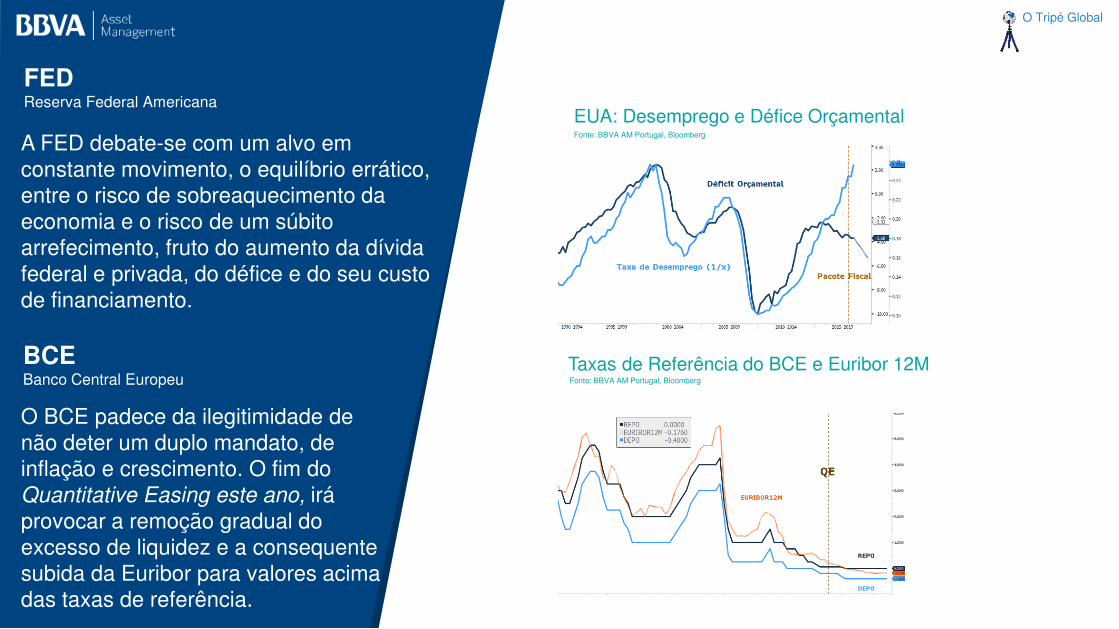

A FED debate-se com um alvo em constante movimento, o equilíbrio errático, entre o risco de sobreaquecimento da economia e o risco de um súbito arrefecimento, fruto do aumento da dívida federal e privada, do défice e do seu custo de financiamento.

EUA: Desemprego e Défice Orçamental Fonte: BBVA AM Portugal, Bloomberg

Taxas de Referência do BCE e Euribor 12M

O BCE padece da ilegitimidade de não deter um duplo mandato, de inflação e crescimento. O fim do Quantitative Easing este ano, irá provocar a remoção gradual do excesso de liquidez e a consequente subida da Euribor para valores acima das taxas de referência.

Fonte: BBVA AM Portugal, Bloomberg

FEDReserva Federal Americana

BCEBanco Central Europeu

O Tripé Global

O BOE enfrenta o dilema entre os riscos económicos do envergonhado Brexit e a necessidade de ajustar a sua política monetária, em virtude da subida da inflação.

BOE-Inflação Implícita e taxas de juros reais 10y Fonte: BBVA AM Portugal, Bloomberg

BOJ- BALANÇO/PIB %

A reversão da espiral deflacionista mantém-se firme, mas aquém do objetivo de 2% de inflação. No entanto, o BOJ deu um sinal que a sua política monetária irá acabar por acompanhar o processo em curso de normalização monetária global.

Fonte: BBVA AM Portugal, Bloomberg

BOEBanco Central de Inglaterra

BOJBanco Central do Japão

O Tripé Global

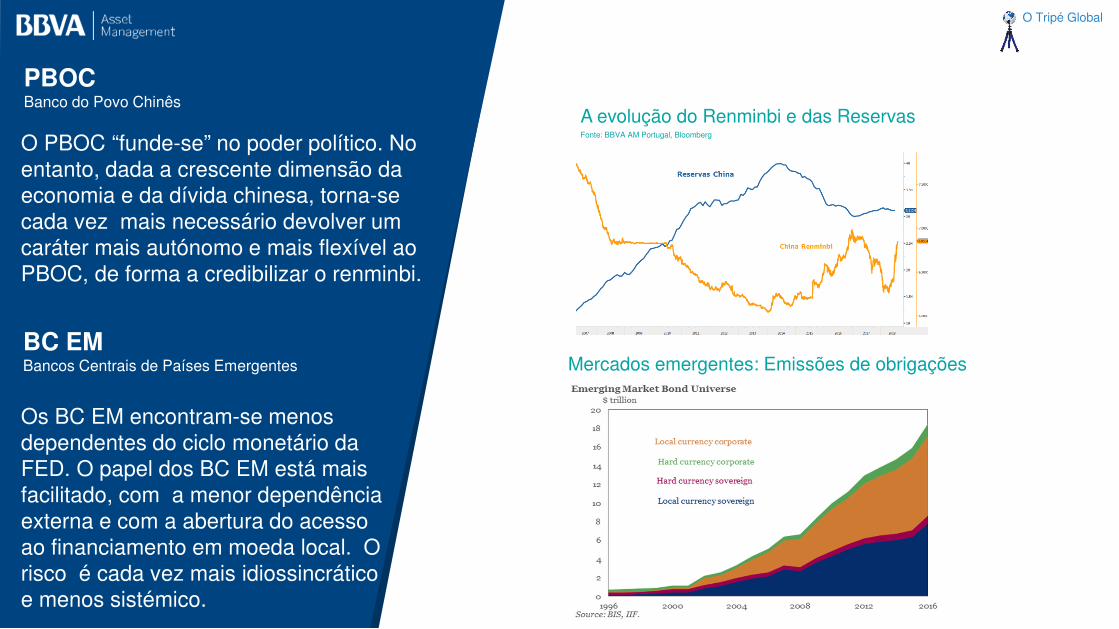

O PBOC “funde-se” no poder político. No entanto, dada a crescente dimensão da economia e da dívida chinesa, torna-se cada vez mais necessário devolver um caráter mais autónomo e mais flexível ao PBOC, de forma a credibilizar o renminbi.

A evolução do Renminbi e das Reservas Fonte: BBVA AM Portugal, Bloomberg

Mercados emergentes: Emissões de obrigações

Os BC EM encontram-se menos dependentes do ciclo monetário da FED. O papel dos BC EM está mais facilitado, com a menor dependência externa e com a abertura do acesso ao financiamento em moeda local. O risco é cada vez mais idiossincrático e menos sistémico.

PBOCBanco do Povo Chinês

BC EM Bancos Centrais de Países Emergentes

19

04O Suporte Político

O Tripé Global

A “Grande Recessão” provocou grandesclivagens na sociedade, agravando adesigualdade entre classes sociais e países.Este é o problema central da agenda política e arazão fundamental, que se esconde por detrásda crise migratória, das atuais tensõescomerciais e dos vários acrónimos associadosao vocábulo Exit...

O Suporte Político

O Tripé Global

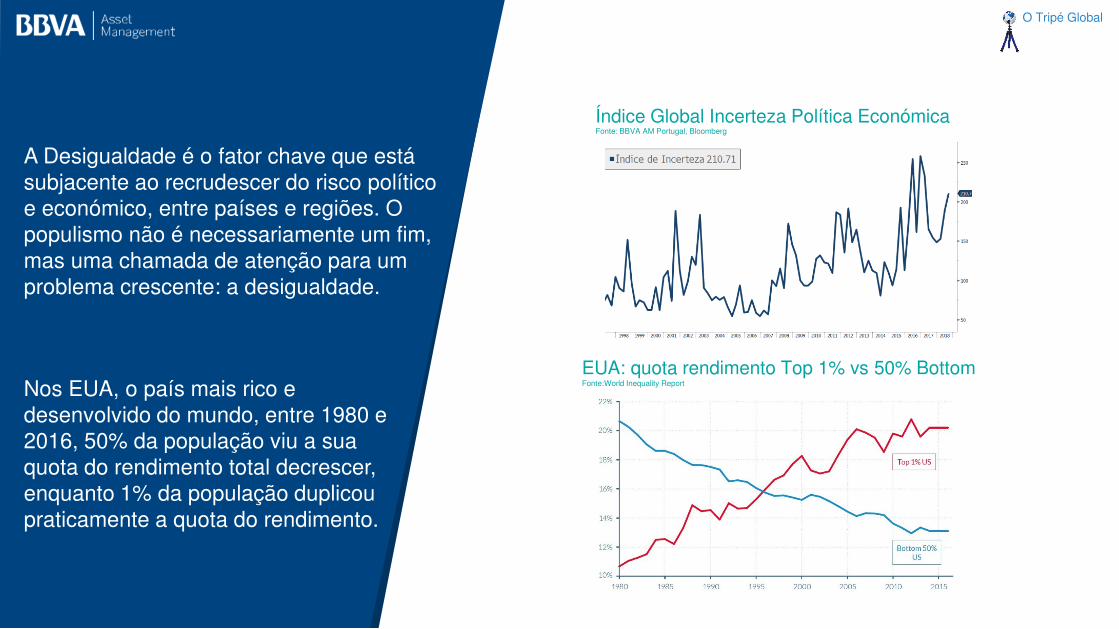

A Desigualdade é o fator chave que está subjacente ao recrudescer do risco político e económico, entre países e regiões. O populismo não é necessariamente um fim, mas uma chamada de atenção para um problema crescente: a desigualdade.

Índice Global Incerteza Política Económica Fonte: BBVA AM Portugal, Bloomberg

Nos EUA, o país mais rico e desenvolvido do mundo, entre 1980 e 2016, 50% da população viu a sua quota do rendimento total decrescer, enquanto 1% da população duplicou praticamente a quota do rendimento.

EUA: quota rendimento Top 1% vs 50% BottomFonte:World Inequality Report

O Tripé Global

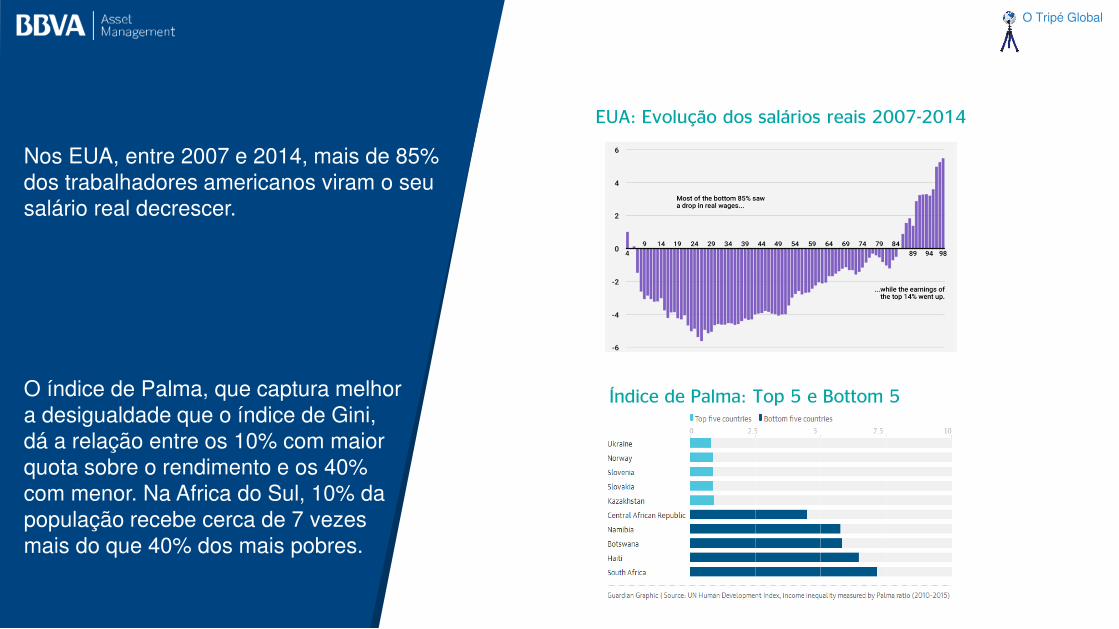

Nos EUA, entre 2007 e 2014, mais de 85% dos trabalhadores americanos viram o seu salário real decrescer.

EUA: Evolução dos salários reais 2007-2014

O índice de Palma, que captura melhor a desigualdade que o índice de Gini, dá a relação entre os 10% com maior quota sobre o rendimento e os 40% com menor. Na Africa do Sul, 10% da população recebe cerca de 7 vezes mais do que 40% dos mais pobres.

Índice de Palma: Top 5 e Bottom 5

O Tripé Global

O elevado endividamento acentua o desequilíbrio da função temporal do consumo e gera excesso de capacidade no futuro, obrigando a taxas de juro mais baixas e consequentemente, a mais dívida para manter o mesmo nível de bem estar. A descida da velocidade da moeda também está correlacionada com a concentração de riqueza.

EUA: Dívida, Taxas 10y e Velocidade da Moeda Fonte: BBVA AM Portugal

Em 2017, a dívida total atingiu 237 biliões de dólares, o equivalente a 317,8% do PIB Global. O excesso de endividamento é também na sua génese, um sintoma camuflado da crescente desigualdade.

Evolução da Dívida Global

A Dívida

O Tripé Global

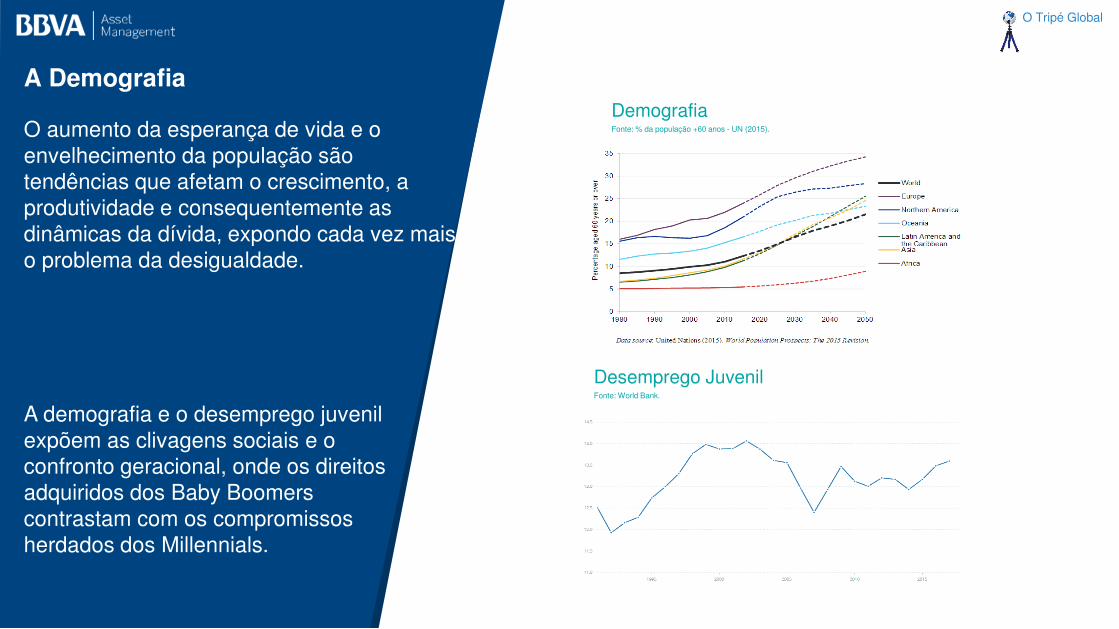

O aumento da esperança de vida e o envelhecimento da população são tendências que afetam o crescimento, a produtividade e consequentemente as dinâmicas da dívida, expondo cada vez mais o problema da desigualdade.

A demografia e o desemprego juvenilexpõem as clivagens sociais e o confronto geracional, onde os direitos adquiridos dos Baby Boomerscontrastam com os compromissos herdados dos Millennials.

DemografiaFonte: % da população +60 anos - UN (2015).

A Demografia

Desemprego JuvenilFonte: World Bank.

O Tripé Global

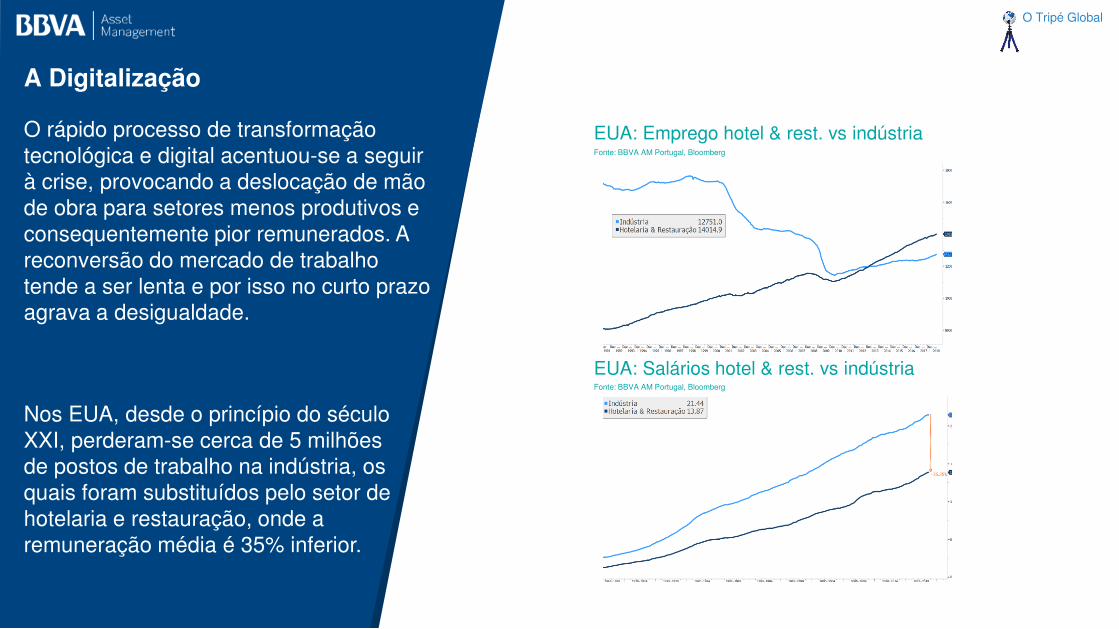

O rápido processo de transformação tecnológica e digital acentuou-se a seguir à crise, provocando a deslocação de mão de obra para setores menos produtivos e consequentemente pior remunerados. A reconversão do mercado de trabalho tende a ser lenta e por isso no curto prazo agrava a desigualdade.

Nos EUA, desde o princípio do século XXI, perderam-se cerca de 5 milhões de postos de trabalho na indústria, os quais foram substituídos pelo setor de hotelaria e restauração, onde a remuneração média é 35% inferior.

EUA: Emprego hotel & rest. vs indústriaFonte: BBVA AM Portugal, Bloomberg

EUA: Salários hotel & rest. vs indústriaFonte: BBVA AM Portugal, Bloomberg

A Digitalização

O Tripé Global

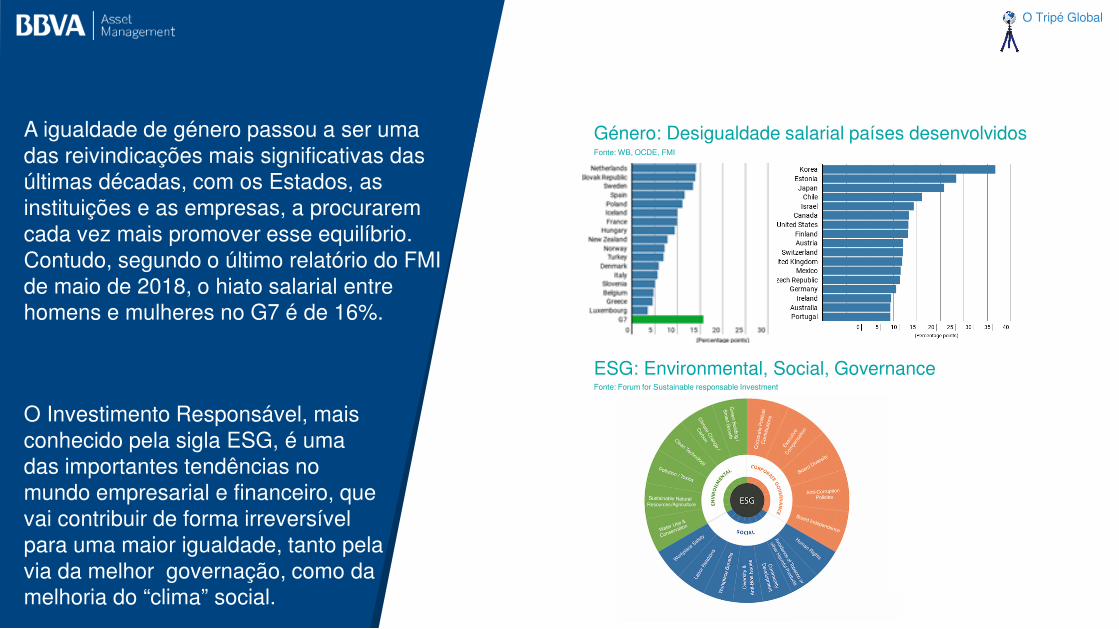

A igualdade de género passou a ser uma das reivindicações mais significativas das últimas décadas, com os Estados, as instituições e as empresas, a procurarem cada vez mais promover esse equilíbrio. Contudo, segundo o último relatório do FMI de maio de 2018, o hiato salarial entre homens e mulheres no G7 é de 16%.

O Investimento Responsável, mais conhecido pela sigla ESG, é uma das importantes tendências no mundo empresarial e financeiro, que vai contribuir de forma irreversível para uma maior igualdade, tanto pela via da melhor governação, como da melhoria do “clima” social.

Género: Desigualdade salarial países desenvolvidosFonte: WB, OCDE, FMI

ESG: Environmental, Social, GovernanceFonte: Forum for Sustainable responsable Investment

O Tripé Global

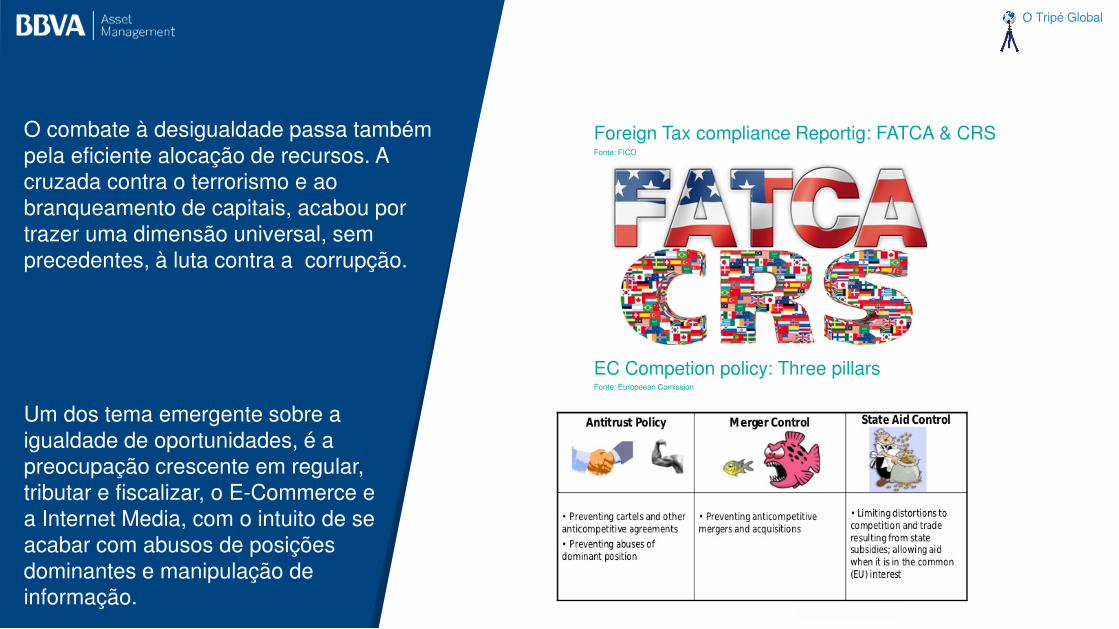

O combate à desigualdade passa também pela eficiente alocação de recursos. A cruzada contra o terrorismo e ao branqueamento de capitais, acabou por trazer uma dimensão universal, sem precedentes, à luta contra a corrupção.

Um dos tema emergente sobre a igualdade de oportunidades, é a preocupação crescente em regular, tributar e fiscalizar, o E-Commerce e a Internet Media, com o intuito de se acabar com abusos de posições dominantes e manipulação de informação.

Foreign Tax compliance Reportig: FATCA & CRSFonte: FICO

EC Competion policy: Three pillarsFonte: Europeean Comission

28

05Síntese

O Tripé Global

Síntese

A solução para resolver o problema do excessivo endividamento global e da espiral deflacionista a esteassociado, reside em incrementar o crescimento potencial da economia. Em face dos desafiosdemográficos, a forma mais eficaz de aumentar o crescimento potencial da economia, assentasimplesmente em reduzir a desigualdade.

Em bom rigor, a procura de maior igualdade deixou de ser uma bandeira exclusiva dos regimes deesquerda e passou a ser uma condição vital para a sobrevivência daquilo que vulgarmente designamospor economia de mercado. Não se trata de “roubar” aos ricos para entregar aos pobres, trata-sesimplesmente de melhorar a afetação dos recursos, para que existam mais indivíduos com maiorcapacidade efetiva de consumo de bens e serviços.

Esta nova realidade do combate à desigualdade é absolutamente consistente com a adoção de políticaseconómicas “reflacionistas”, até que se verifiquem melhorias evidentes na redução da dívida, na criaçãode emprego, na subida de salários e na consequente extinção da latente espiral deflacionista.

30

06O Balançar do Tripé Global

O Tripé Global

O Balançar do Tripé Global

O Tripé Global

A volatilidade é uma consequência lógica decomportamentos endógenos e das diferentesinterações entre os distintos suportes do Tripé. Adinâmica do ciclo económico, a rotação daspolíticas económicas e o risco político, sãofatores que intrinsecamente justificam umasubida de volatilidade nos ativos financeiros.

Volatilidade

O Tripé Global

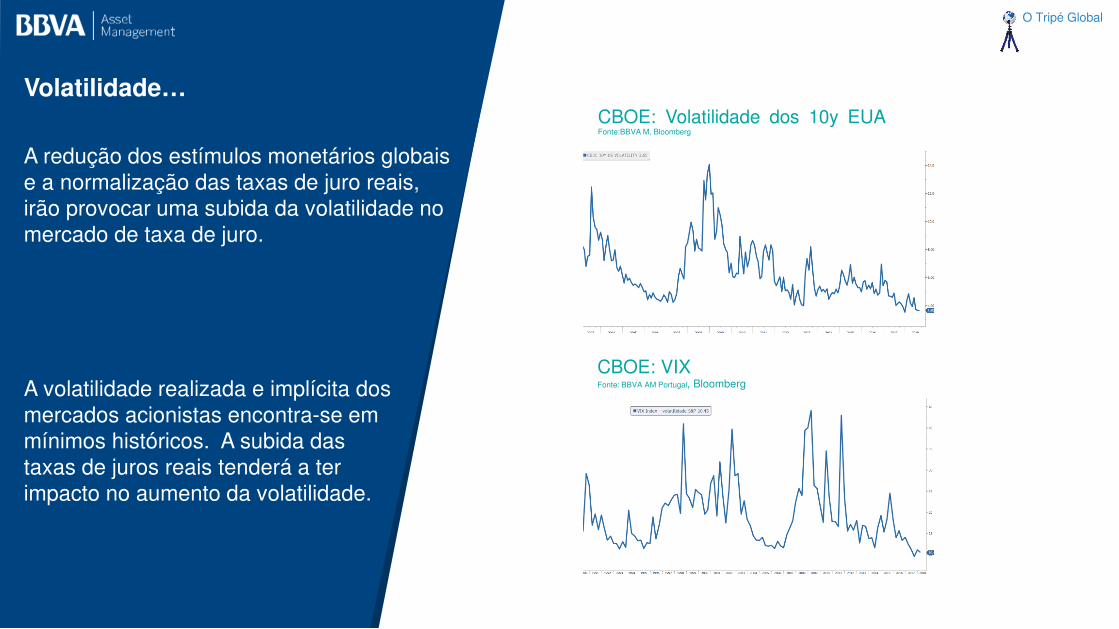

A redução dos estímulos monetários globais e a normalização das taxas de juro reais, irão provocar uma subida da volatilidade no mercado de taxa de juro.

A volatilidade realizada e implícita dos mercados acionistas encontra-se em mínimos históricos. A subida das taxas de juros reais tenderá a ter impacto no aumento da volatilidade.

Volatilidade…CBOE: Volatilidade dos 10y EUAFonte:BBVA M, Bloomberg

CBOE: VIX Fonte: BBVA AM Portugal, Bloomberg

O Tripé Global

A redução da intensidade dos estímulosmonetários acompanhada por políticas fiscaispró-cíclicas, irá manter a longevidade do cicloeconómico e induzir a normalização das taxas dejuro reais de longo prazo.Por sua vez, os reduzidos spreads de créditoperderam a capacidade de amortecer uma maiornormalização da curva de taxas de juro.

Governos & Emergentes, Crédito e High Yield.

O Tripé Global

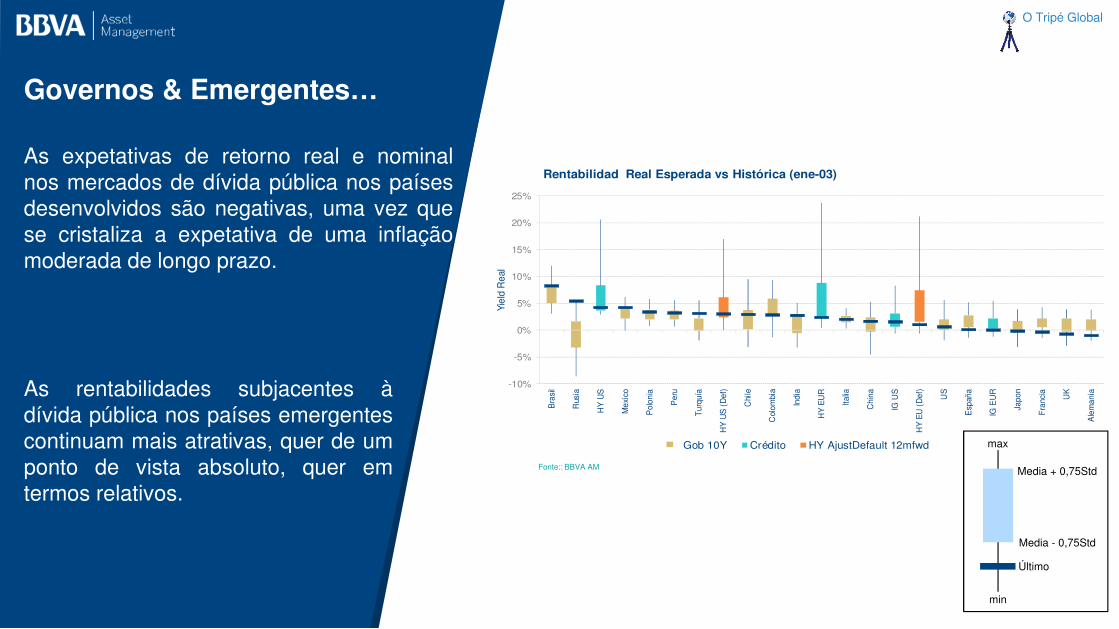

As expetativas de retorno real e nominalnos mercados de dívida pública nos paísesdesenvolvidos são negativas, uma vez quese cristaliza a expetativa de uma inflaçãomoderada de longo prazo.

As rentabilidades subjacentes àdívida pública nos países emergentescontinuam mais atrativas, quer de umponto de vista absoluto, quer emtermos relativos.

Governos & Emergentes…

Fonte:: BBVA AM

-10%

-5%

0%

5%

10%

15%

20%

25%

Bra

sil

Rus

ia

HY

US

Mex

ico

Pol

onia

Per

u

Tur

quía

HY

US

(D

ef)

Chi

le

Col

ombi

a

Indi

a

HY

EU

R

Italia

Chi

na

IG U

S

HY

EU

(D

ef)

US

Esp

aña

IG E

UR

Japo

n

Fra

ncia UK

Ale

man

ia

Yiel

d R

eal

Rentabilidad Real Esperada vs Histórica (ene-03)

Gob 10Y Crédito HY AjustDefault 12mfwd max

min

Media + 0,75Std

Media - 0,75Std

Último

O Tripé Global

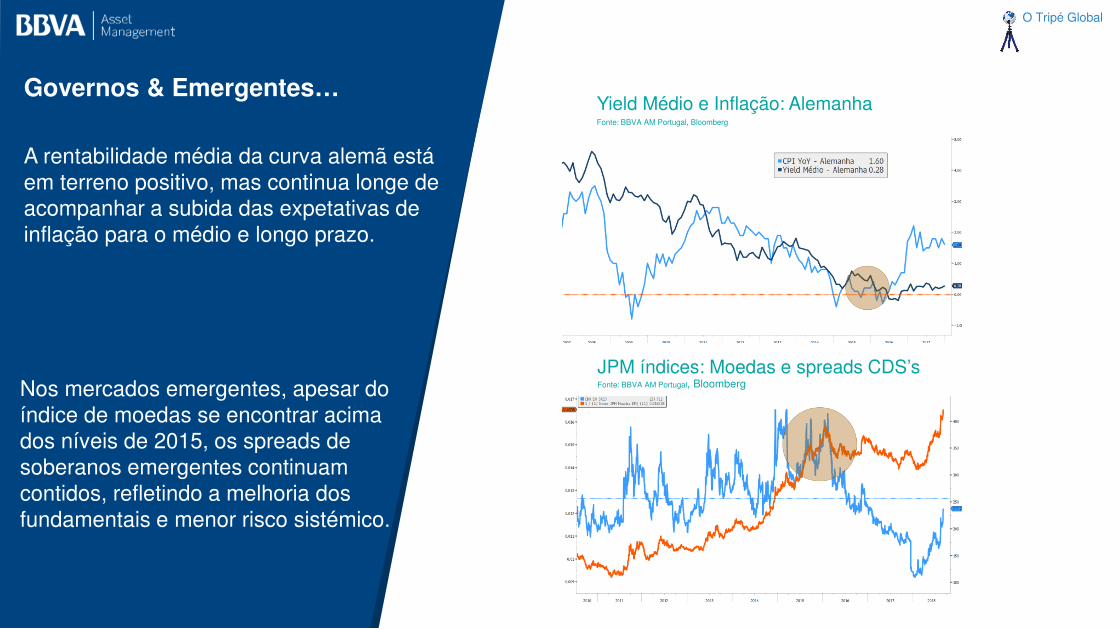

A rentabilidade média da curva alemã está em terreno positivo, mas continua longe de acompanhar a subida das expetativas de inflação para o médio e longo prazo.

Nos mercados emergentes, apesar do índice de moedas se encontrar acima dos níveis de 2015, os spreads de soberanos emergentes continuam contidos, refletindo a melhoria dos fundamentais e menor risco sistémico.

Governos & Emergentes…Yield Médio e Inflação: AlemanhaFonte: BBVA AM Portugal, Bloomberg

JPM índices: Moedas e spreads CDS’sFonte: BBVA AM Portugal, Bloomberg

O Tripé Global

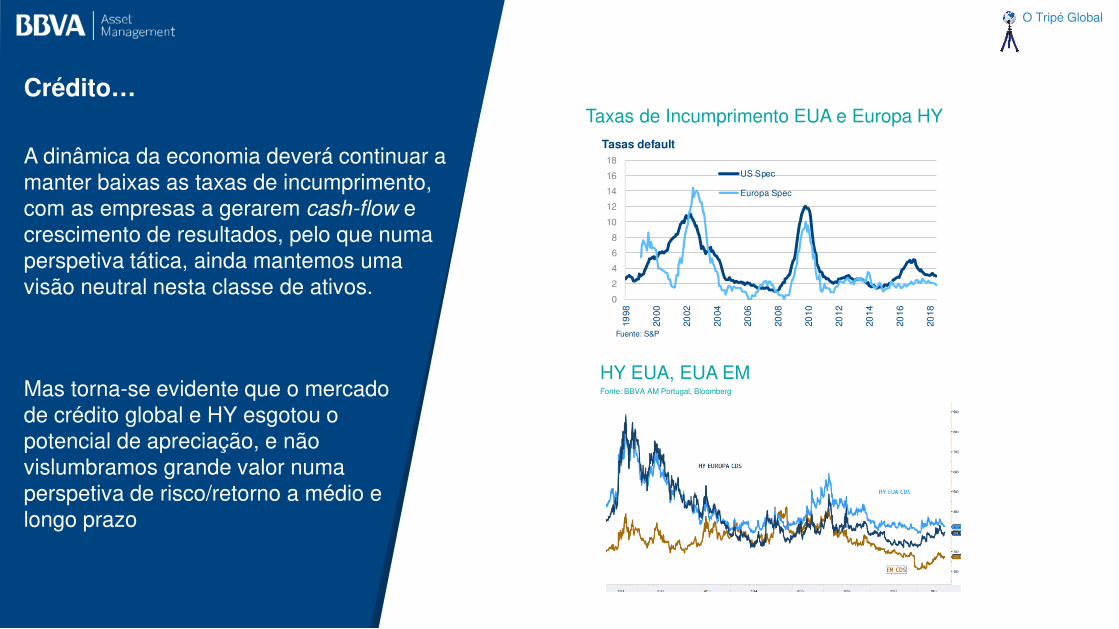

A dinâmica da economia deverá continuar a manter baixas as taxas de incumprimento, com as empresas a gerarem cash-flow e crescimento de resultados, pelo que numa perspetiva tática, ainda mantemos uma visão neutral nesta classe de ativos.

Mas torna-se evidente que o mercado de crédito global e HY esgotou o potencial de apreciação, e não vislumbramos grande valor numa perspetiva de risco/retorno a médio e longo prazo

Crédito…

HY EUA, EUA EM Fonte: BBVA AM Portugal, Bloomberg

Taxas de Incumprimento EUA e Europa HY

0

2

4

6

8

10

12

14

16

18

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

Tasas default

US Spec

Europa Spec

Fuente: S&P

O Tripé Global

As diferentes tensões sobre o suporte político,irão continuar a trazer incerteza económica econsequentemente, a abanar com maiorfrequência, o Tripé Global.No entanto, esta leitura de curto prazo, nãoreflete as condições estruturais que estãosubjacentes à durabilidade do atual ciclo, bemcomo as oportunidades que podem surgir com aredução da desigualdade.

Ações

O Tripé Global

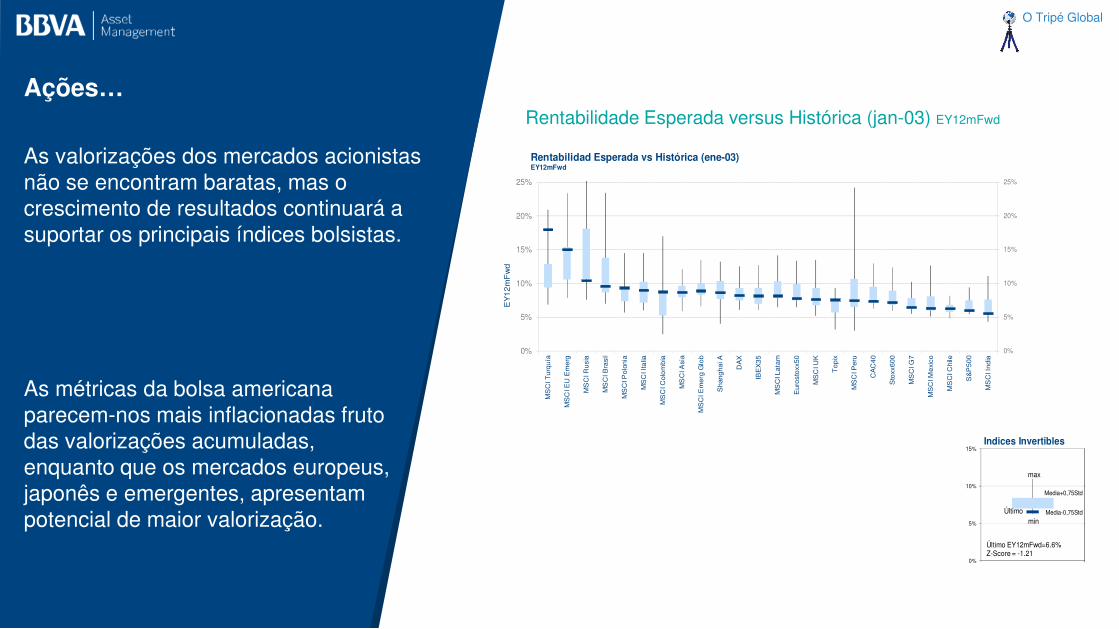

As valorizações dos mercados acionistasnão se encontram baratas, mas o crescimento de resultados continuará a suportar os principais índices bolsistas.

0%

5%

10%

15%

0%

5%

10%

15%Indices Invertibles

min

max

Media+0,75Std

Media-0,75StdÚltimo

Último EY12mFwd=6.6%Z-Score = -1.21

As métricas da bolsa americana parecem-nos mais inflacionadas fruto das valorizações acumuladas, enquanto que os mercados europeus, japonês e emergentes, apresentam potencial de maior valorização.

Ações…Rentabilidade Esperada versus Histórica (jan-03) EY12mFwd

Fonte: BBVA AM

0%

5%

10%

15%

20%

25%

0%

5%

10%

15%

20%

25%

MS

CI T

urq

uía

MS

CI E

U E

me

rg

MS

CI R

usi

a

MS

CI B

rasi

l

MS

CI P

olo

nia

MS

CI I

talia

MS

CI C

olo

mb

ia

MS

CI A

sia

MS

CI E

me

rg G

lob

Sh

ang

ha

i A

DA

X

IBE

X3

5

MS

CI L

ata

m

Eur

ost

oxx

50

MS

CI U

K

To

pix

MS

CI P

eru

CA

C4

0

Sto

xx6

00

MS

CI G

7

MS

CI M

exi

co

MS

CI C

hile

S&

P5

00

MS

CI I

nd

ia

EY

12

mF

wd

Rentabilidad Esperada vs Histórica (ene-03)EY12mFwd

O Tripé Global

No mercado acionista americano, apesar de algumas das suas métricas aparentemente serem desafiantes, na verdade, se excluirmos o setor financeiro e o setor tecnológico, as margens do S&P encontram-se bastante alinhadas com sua média histórica.

S&P Margens líquidasFonte: BBVA AM

Em face das excessivas valorizações dos setores de crescimento e as valorizações excessivamente deprimidas dos setores de valor. Uma maior confiança sobre a longevidade do ciclo pode provocar um rerating

dos setores de valor.

Value vs Growth

Ações…

O Tripé Global

O mercado acionista japonês mantêm-se como um dos mercados desenvolvidos mais baratos, onde as métricas relativas e absolutas de Price/Book, PER, PayoutRatio e Dividend Yield são atrativas.

Payout ratios

Nos mercados emergentes, as perspetivas de maior crescimento potencial, interligado com uma maior convergência económica, tenderá a suportar as valorizações destes mercados no médio e longo prazo.

S&P vs Mercados Emergentes & DólarFonte: BBVA AM Portugal, Bloomberg

Ações…

O Tripé Global

Maior redistribuição da riqueza a nível global,dita uma maior capacidade da procura internanos países emergentes e consequentementeuma maior procura de recursos. Por seu turno, omaior peso económico e autonomia financeirados países Emergentes, coloca em causa apredominância do dólar.

Matérias-primas & Divisas

O Tripé Global

2

O mercado petrolífero ganhou estruturalmente maior elasticidade, tanto do lado da oferta, como da procura. Uma maior flexibilidade do mercado deveria ser compatível com níveis de inventários mais baixos.

O processo de normalização das taxas de juro reais em curso deverá enfraquecer o valor do ouro. As tensões no suporte político não são suficientes para suportar o seu valor.

Matérias-primas…OECD: Inventários de crude

EUA: Taxas de juro reais a 10y vs OuroFonte: BBVA AM Portugal, Bloomberg

O Tripé Global

O Euro entrou numa fase de consolidação fruto do acentuar do diferencial de taxas de juro entre os dois blocos. No entanto, o financiamento do défice americano, a reversão dos estímulos do BCE e a maior liberalização do Renmimbi no médio prazo, são fatores negativos para o dólar.

Depois do forte ajustamento da Libra inglesa, encontramos algum valor, quer em termos fundamentais, quer pelo posicionamento demasiado negativo dos investidores.

Divisas…

EUR/GBP versus Diferencial 2y UK-GERFonte: BBVA AM Portugal, Bloomberg

Diferencial 2y EUA-GERFonte: BBVA AM Portugal, Bloomberg

45

07Conclusão

O Tripé Global

Conclusão

O emprego continuado de políticas “reflacionistas” com vista a incrementar o PIB potencial da economia,deverá traduzir-se na subida gradual da taxa de juro real de longo prazo. Até que a normalização desteprocesso esteja completa e declarada como extinta a espiral deflacionista global, os investidores deverãoestar focados em estratégias de investimento em ativos que assegurem retornos reais no longo prazo.

Independentemente das fricções que ainda vamos ter oportunidade de assistir sobre os diferentessuportes do tripé, torna-se cada vez mais imperativo abdicar de análises descontextualizadas de curtoprazo. Quem assim não proceder, não vai reparar como é inequívoco o processo de rotação das políticaseconómicas e como este se vai materializar numa consequente rotação de ativos a nível global.

A questão de fundo que está subjacente ao atual Tripé Global, é de aferir corretamente a necessidadeda reversão da desigualdade com vista a incrementar o PIB potencial da economia. Nesse sentido, ofrequente balançar do tripé e a constante interação dos seus suportes, podem-se constituir em si mesmo,no maior garante da longevidade do atual ciclo económico global.

O Tripé Global

Jorge Silveira Botelho

Luís Sancho

BBVA Asset Management Portugal

AVISO LEGAL

Este documento foi preparado pelo Banco Bilbao Vizcaya Argentaria (Portugal), S.A. (BBVA) e édisponibilizado com fins meramente informativos, tendo por referência a data da sua publicação,podendo, por isso, tais informações sofrer alterações como consequência da flutuação dos mercados.O presente documento não constitui uma proposta, oferta, convite, conselho ou qualquer tipo desugestão destinada à subscrição, aquisição de instrumentos financeiros ou à celebração de qualquertipo de operação relativa a produtos ou serviços financeiros, nem o seu conteúdo constituirá a basede qualquer contrato, acordo ou compromisso.A informação sobre o património ou produtos, que podem ser revelados tanto individualmente comoconjuntamente, agrupados numa posição global, é classificada e valorizada com critérios eparâmetros que podem variar de uns produtos para outros.O conteúdo desta comunicação baseia-se em informações disponíveis e disponibilizadas ao públicoem geral, consideradas fidedignas. Como tal, esta informação não foi independentemente verificadapelo BBVA e por isso nenhuma garantia, expressa ou implícita, poderá ser dada sobre a suafiabilidade, integridade ou correcção.O BBVA reserva-se o direito de actualizar, modificar ou eliminar a informação contida na presentecomunicação sem aviso prévio. Caso da informação contida neste documento resulte a referência arendibilidades passadas de algum(ns) valor(es) mobiliário(s) ou a resultados históricos dedeterminados investimentos, tais referências não poderão em caso algum ser entendidas comogarantia, indicação ou sugestão de rendibilidades futuras. Sem que tal constitua qualquer encargopara o Cliente, o Banco poderá receber e fazer suas comissões pagas por entidades gestoras deactivos adquiridos em virtude do exercício da sua actividade de gestão de carteiras, tal nãoprejudicando os critérios de gestão criteriosa a que se encontra vinculado. Ao abrigo e em estritaobservância da sua política de conflito de interesses, o BBVA (ou os seus colaboradores), ou algumaentidade pertencente ao Grupo BBVA, poderá ter uma posição em qualquer dos valores objectodirecta ou indirectamente deste documento, poderá negociar por conta própria ou alheia com taisvalores, prestar serviços de intermediação financeira ou de outro tipo aos emitentes dos valoresmencionados ou a empresas a ele vinculadas, bem como ter outros interesses nos ditos valores.Em face do exposto, o BBVA não poderá em caso algum ser responsabilizado por decisões deinvestimento ou de operações sobre instrumentos financeiros que os leitores tomem com base nomesmo.