o sistema tributário e a federação brasileira …€¦ · 8/4/2014 2 o sistema tributário e a...

TRANSCRIPT

8/4/2014

1

O Sistema Tributário e a Federação Brasileira

Leonardo de Andrade Costa

• Leonardo de Andrade Costa• Professor da graduação e Coordenador da Pós-graduação em Direito Tributário da FGV

Direito Rio. Mestre em Direito por Harvard Law School/Universidade de São Paulo (USP).Especialista em Contabilidade pela FGV. Graduado em Ciências Econômicas e em Direitopela PUC-Rio. Auditor Fiscal com atuação na área normativa da Superintendência deTributação e de Receitas Não Tributárias da Secretaria de Estado de Fazenda do Estadodo Rio de Janeiro. Ex- consultor em tributação internacional nos Estados Unidos eprofessor assistente na University of Florida.

• O Sistema Tributário e a Federação Brasileira. A novaregulamentação do ICMS. A Resolução 13 e seus aspectosconflitivos. A divulgação do preço, conceito de similar nacional elista CACEX. Os incentivos fiscais e os tratados do Mercosul e doGATT. Government takes e tributação. Os royalties do petróleo.

�Sistema Tributário e a Federação Brasileira

8/4/2014

2

O Sistema Tributário e a Federação Brasileira

� Quais são as causas?� Plano Internacional

� Outubro de 2001 - Conselho Federal da OAB: Brasil Século XXI: ODireito na Era da Globalização. Mercosul, Alca e União Europeia.Painel: A Integração de Mercados e Questões Tributárias

� Fevereiro de 2002 - SEFAZ/RJ promoveu o Seminário “O FederalismoFiscal e o Processo de Integração de mercados no Século XXI:Desafios e perspectivas”.

� Junho de 2002 - o Fórum das Federações e o Governo do Estado doRio Grande do Sul organizaram o seminário “Federalismo Fiscal noMercosul: desafios da integração regional”

� Setembro de 2004 - Criação do Fórum Fiscal dos Estados Brasileiros

� Plano Interno

�Complexidade jurídica

O Sistema Tributário e a Federação Brasileira

� Quais são as causas?� Plano Internacional

� Plano Interno� As Formas de Estado e os Poderes da

República em face da Análise Combinatória

� A competição pelas bases econômicas detributação no contexto das Finanças Públicas eda Teoria das Jogos

�Complexidade jurídica

8/4/2014

3

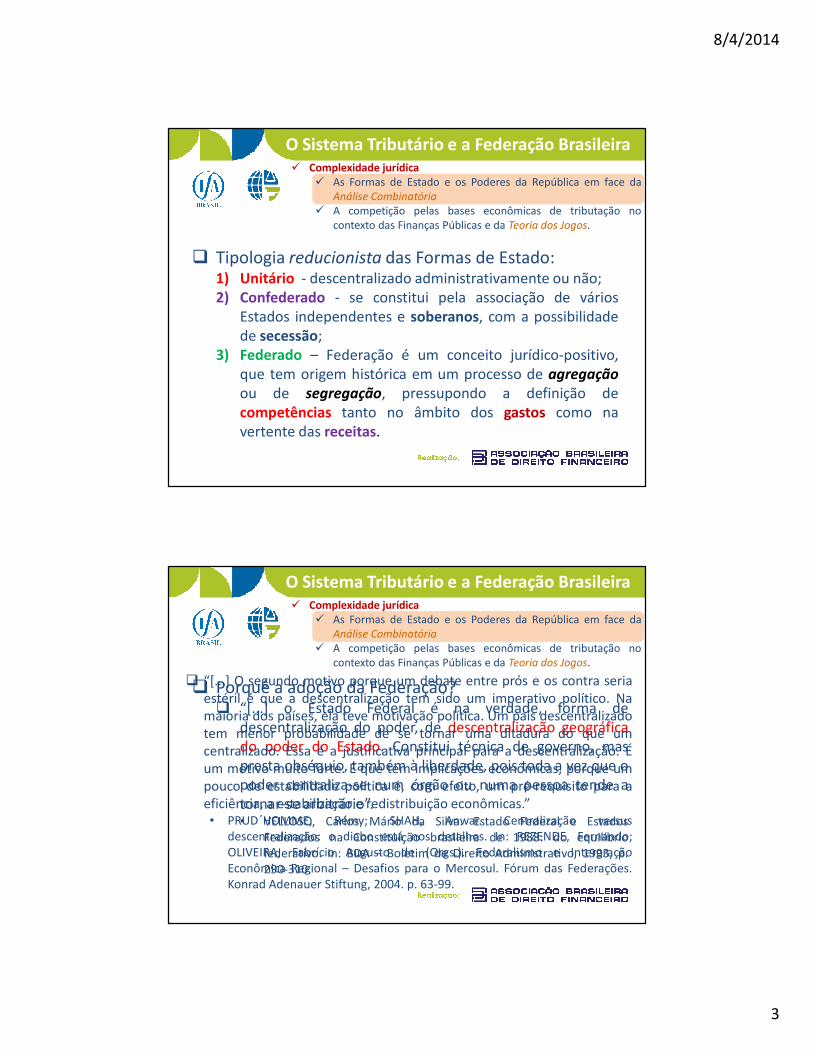

� Tipologia reducionista das Formas de Estado:1) Unitário - descentralizado administrativamente ou não;2) Confederado - se constitui pela associação de vários

Estados independentes e soberanos, com a possibilidadede secessão;

3) Federado – Federação é um conceito jurídico-positivo,que tem origem histórica em um processo de agregação

ou de segregação, pressupondo a definição decompetências tanto no âmbito dos gastos como navertente das receitas.

� Complexidade jurídica� As Formas de Estado e os Poderes da República em face da

Análise Combinatória

� A competição pelas bases econômicas de tributação nocontexto das Finanças Públicas e da Teoria dos Jogos.

O Sistema Tributário e a Federação Brasileira

� Porquê a adoção da Federação?� “[...] o Estado Federal é na verdade, forma de

descentralização do poder, de descentralização geográficado poder do Estado. Constitui técnica de governo, maspresta obséquio, também à liberdade, pois toda a vez que opoder centraliza-se num órgão ou numa pessoa tende atornar-se arbitrário”.• VELLOSO, Carlos Mário da Silva. Estado Federal e Estados

Federados na Constituição brasileira de 1988: do equilíbriofederativo. In: BDA – Boletim de Direito Administrativo, 1993, p.290-310.

� Complexidade jurídica� As Formas de Estado e os Poderes da República em face da

Análise Combinatória

� A competição pelas bases econômicas de tributação nocontexto das Finanças Públicas e da Teoria dos Jogos.

O Sistema Tributário e a Federação Brasileira

� “[...] O segundo motivo porque um debate entre prós e os contra seriaestéril é que a descentralização tem sido um imperativo político. Namaioria dos países, ela teve motivação política. Um país descentralizadotem menor probabilidade de se tornar uma ditadura do que umcentralizado. Essa é a justificativa principal para a descentralização. Éum motivo muito forte. E que tem implicações econômicas, porque umpouco de estabilidade política é, com efeito, um pré-requisito para aeficiência, a estabilização e redistribuição econômicas.”• PRUD´HOMME, Rémy; SHAH, Anwar. Centralização versus

descentralização: o diabo está nos detalhes. In: REZENDE, Fernando;OLIVEIRA, Fabrício Augusto de (Orgs.). Federalismo e IntergraçãoEconômica Regional – Desafios para o Mercosul. Fórum das Federações.Konrad Adenauer Stiftung, 2004. p. 63-99.

8/4/2014

4

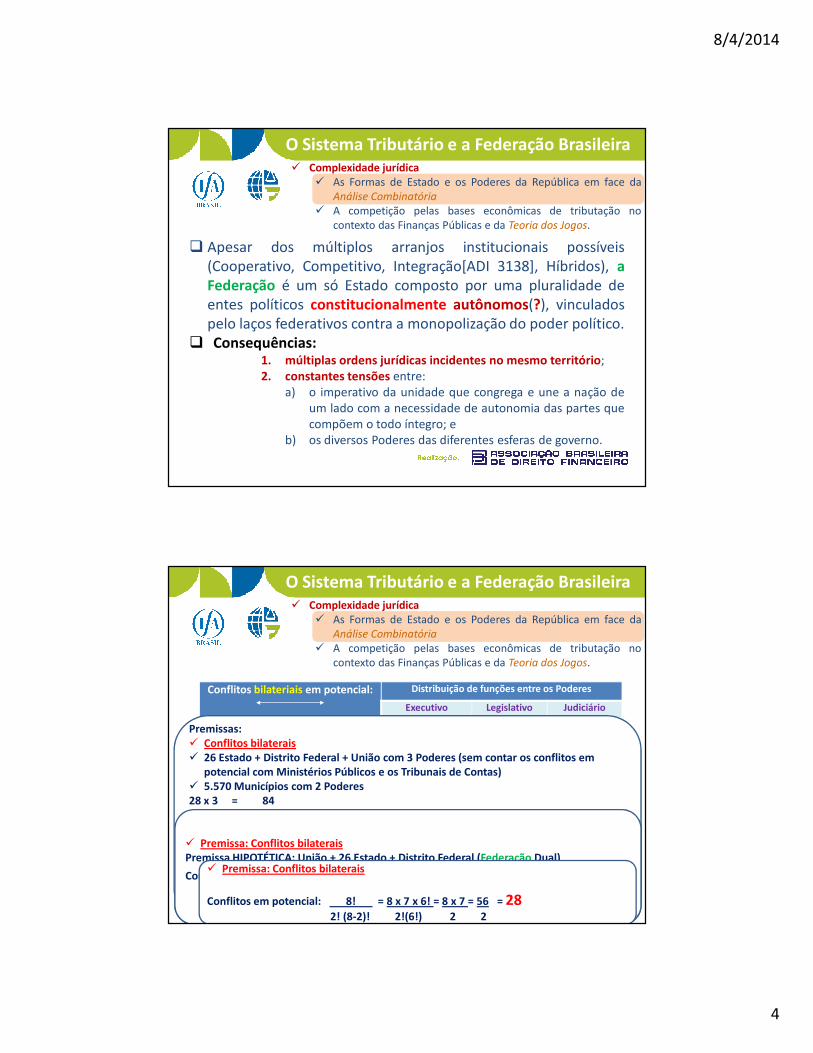

� Apesar dos múltiplos arranjos institucionais possíveis(Cooperativo, Competitivo, Integração[ADI 3138], Híbridos), aFederação é um só Estado composto por uma pluralidade deentes políticos constitucionalmente autônomos(?), vinculadospelo laços federativos contra a monopolização do poder político.

� Consequências:1. múltiplas ordens jurídicas incidentes no mesmo território;2. constantes tensões entre:

a) o imperativo da unidade que congrega e une a nação deum lado com a necessidade de autonomia das partes quecompõem o todo íntegro; e

b) os diversos Poderes das diferentes esferas de governo.

� Complexidade jurídica� As Formas de Estado e os Poderes da República em face da

Análise Combinatória

� A competição pelas bases econômicas de tributação nocontexto das Finanças Públicas e da Teoria dos Jogos.

O Sistema Tributário e a Federação Brasileira

O Sistema Tributário e a Federação Brasileira

Conflitos bilateriais em potencial: Distribuição de funções entre os Poderes

Executivo Legislativo Judiciário

Modelo de Federalismo Fiscal

União

Estado/DF

Municípios

Modelo: Estado Unitário

� Complexidade jurídica� As Formas de Estado e os Poderes da República em face da

Análise Combinatória

� A competição pelas bases econômicas de tributação nocontexto das Finanças Públicas e da Teoria dos Jogos.

� Premissa: Conflitos bilaterais

Conflitos em potencial: = 3! = 32!

� Premissa: Conflitos bilateraisPremissa HIPOTÉTICA Americana (USA): União + 50 Estados (Federação Dual)

Conflitos em potencial: 153! = 153 x 152 x 151! = 153 x 152 = 23256 = 11.6282! (153-2)! 2! 151! 2! 2

Premissas: � Conflitos bilaterais� 26 Estado + Distrito Federal + União com 3 Poderes (sem contar os conflitos em

potencial com Ministérios Públicos e os Tribunais de Contas) � 5.570 Municípios com 2 Poderes28 x 3 = 845570 x 2 = 11.140n = 11.224

Conflitos em potencial: 11.224! = 11.224 x 11.223 x 11.222! = 11.224 x 11.223 =

2! (11.224-2)! 2! 11.222! 2

= 125.966.952 = 62.983.4762

� Premissa: Conflitos bilateraisPremissa HIPOTÉTICA: União + 26 Estado + Distrito Federal (Federação Dual)

Conflitos em potencial: 6! = 6 x 5 x 4! = 6x5 = 30 = 152! (6-2)! 2! 4! 2! 2

� Premissa: Conflitos bilaterais

Conflitos em potencial: 8! = 8 x 7 x 6! = 8 x 7 = 56 = 282! (8-2)! 2!(6!) 2 2

8/4/2014

5

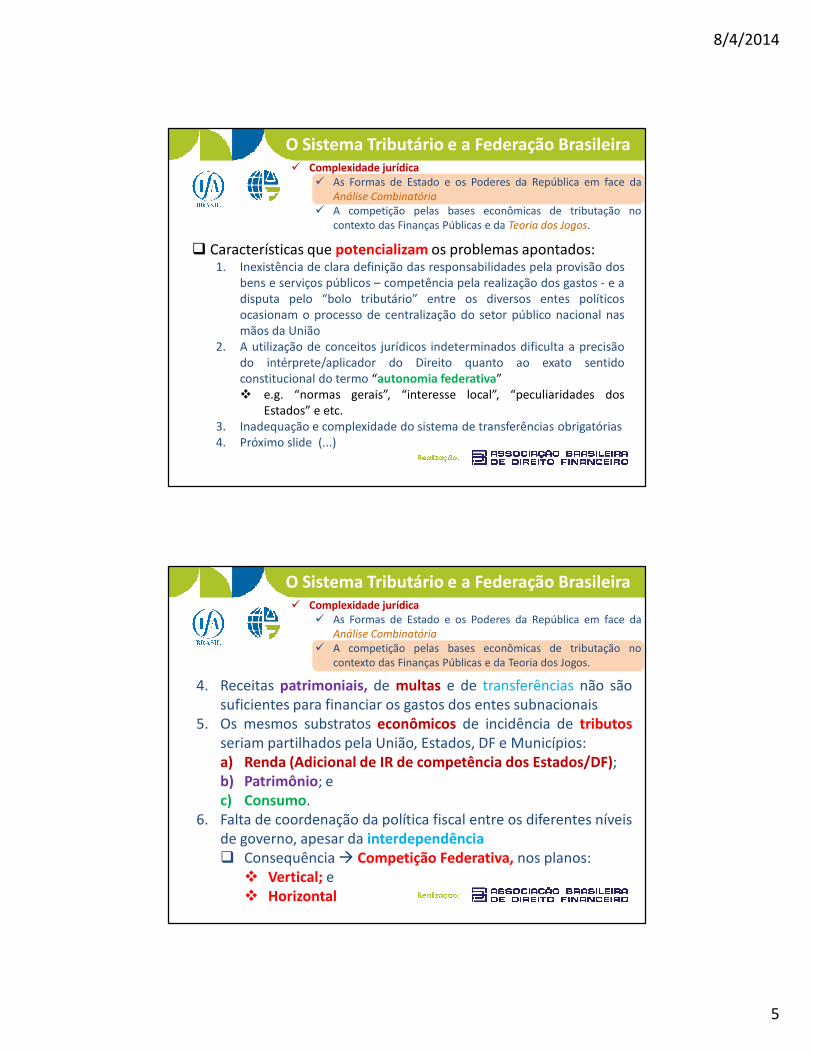

� Características que potencializam os problemas apontados:1. Inexistência de clara definição das responsabilidades pela provisão dos

bens e serviços públicos – competência pela realização dos gastos - e adisputa pelo “bolo tributário” entre os diversos entes políticosocasionam o processo de centralização do setor público nacional nasmãos da União

2. A utilização de conceitos jurídicos indeterminados dificulta a precisãodo intérprete/aplicador do Direito quanto ao exato sentidoconstitucional do termo “autonomia federativa”� e.g. “normas gerais”, “interesse local”, “peculiaridades dos

Estados” e etc.3. Inadequação e complexidade do sistema de transferências obrigatórias4. Próximo slide (...)

� Complexidade jurídica� As Formas de Estado e os Poderes da República em face da

Análise Combinatória

� A competição pelas bases econômicas de tributação nocontexto das Finanças Públicas e da Teoria dos Jogos.

O Sistema Tributário e a Federação Brasileira

� Complexidade jurídica� As Formas de Estado e os Poderes da República em face da

Análise Combinatória

� A competição pelas bases econômicas de tributação nocontexto das Finanças Públicas e da Teoria dos Jogos.

O Sistema Tributário e a Federação Brasileira

4. Receitas patrimoniais, de multas e de transferências não sãosuficientes para financiar os gastos dos entes subnacionais

5. Os mesmos substratos econômicos de incidência de tributosseriam partilhados pela União, Estados, DF e Municípios:a) Renda (Adicional de IR de competência dos Estados/DF);b) Patrimônio; ec) Consumo.

6. Falta de coordenação da política fiscal entre os diferentes níveisde governo, apesar da interdependência� Consequência � Competição Federativa, nos planos:

� Vertical; e� Horizontal

8/4/2014

6

� Complexidade jurídica� As Formas de Estado e os Poderes da República em face da

Análise Combinatória

� A competição pelas bases econômicas de tributação nocontexto das Finanças Públicas e da Teoria dos Jogos.

O Sistema Tributário e a Federação Brasileira

� A Teoria dos Jogos estuda cenários onde existem váriosinteressados em otimizar os próprios ganhos, usualmente emconflito entre si, onde as decisões são interdependentes e osganhos de cada um dependem da combinação de muitas açõesem cadeia até chegar em um equilíbrio (Nash).

� A tentativa de maximização da utilidade individual, por parte decada ente político (racionalismo econômico), leva todos “osjogadores” a adotar um comportamento não cooperativo, coma certeza de que os demais utilizarão a mesma estratégia,gerando um resultado global muito aquém do possível.

O Sistema Tributário e a Federação Brasileira

�Considerações Finais� A complexidade jurídica decorre da combinação de

múltiplos fatores, alguns incontornáveis e outros quesão consequências de decisões políticas idealistas, asquais estimulam, na prática, comportamentosirracionais sob o ponto de vista da maximização dosresultados possíveis para o país.

� Sorteio:1. Educação Ambiental: premissa inafastável do

desenvolvimento econômico sustentável.2. Supremo em Números (FGV Direito Rio): STF O Tribunal da

Federação

8/4/2014

7

Lançamento do Livro Educação Ambiental: premissa

inafastável do desenvolvimento econômico sustentável

no dia 11.04.2014, de 12.00-13.00 hs,

Local: Tribunal de Justiça do Estado do Rio de Janeiro

(9º andar)

Leonardo de Andrade CostaProfessor da graduação e Coordenador da Pós-graduação em Direito Tributário da FGV Direito Rio.Mestre em Direito por Harvard Law School/Universidadede São Paulo (USP). Auditor Fiscal da Secretaria deEstado de Fazenda do Estado do Rio de Janeiro.