o que é compensação? oooo sujeito passivo que apurar crédito, inclusive o reconhecido por...

TRANSCRIPT

O que é Compensação?O que é Compensação?

O sujeito passivo que apurar crédito, O sujeito passivo que apurar crédito, inclusive o reconhecido por inclusive o reconhecido por decisão decisão

judicial transitada em julgadojudicial transitada em julgado, relativo a , relativo a tributo ou contribuição administrado pela tributo ou contribuição administrado pela

Secretaria da Receita Federal (SRF), Secretaria da Receita Federal (SRF), passível de restituição ou de passível de restituição ou de

ressarcimentoressarcimento, pode utilizá-lo na , pode utilizá-lo na compensação de compensação de débitos própriosdébitos próprios, , vencidos ou vincendos, relativos a vencidos ou vincendos, relativos a quaisquer tributos e contribuições quaisquer tributos e contribuições

administrados pela SRF.administrados pela SRF. IR DIRETO AO CRÉDITO IR DIRETO AO CRÉDITO OFERTADOOFERTADO

DECLARAÇÃO DE DECLARAÇÃO DE COMPENSAÇÃOCOMPENSAÇÃO

Tal compensação deve ser efetuada pelo Tal compensação deve ser efetuada pelo sujeito passivo mediante apresentação à sujeito passivo mediante apresentação à

SRF da Declaração de Compensação SRF da Declaração de Compensação gerada a partir do gerada a partir do Programa PER/DCOMPPrograma PER/DCOMP ou, na impossibilidade de sua utilização, ou, na impossibilidade de sua utilização, mediante a apresentação do formulário mediante a apresentação do formulário Declaração de Compensação constante Declaração de Compensação constante

do Anexo VI da do Anexo VI da Instrução Normativa SRF nº 460, de 18 dInstrução Normativa SRF nº 460, de 18 de outubro de 2004e outubro de 2004

, ao qual deverão ser anexados , ao qual deverão ser anexados documentos comprobatórios do direito documentos comprobatórios do direito

creditório.creditório.

A compensação A compensação declarada à SRF declarada à SRF

extingue o crédito extingue o crédito tributário, sob tributário, sob

condição resolutória da condição resolutória da ulterior homologação ulterior homologação

do procedimento.do procedimento.

O prazo para O prazo para homologação da homologação da

compensação declarada compensação declarada pelo sujeito passivo é de pelo sujeito passivo é de 5 (cinco) anos, contado 5 (cinco) anos, contado da data da entrega da da data da entrega da

declaração de declaração de compensação.compensação.

A declaração de A declaração de compensação constitui compensação constitui confissão de dívida e confissão de dívida e instrumento hábil e instrumento hábil e

suficiente para a suficiente para a exigência dos débitos exigência dos débitos

indevidamente indevidamente compensados.compensados.

Se não homologada a Se não homologada a compensação, a autoridade compensação, a autoridade administrativa cientifica o administrativa cientifica o

sujeito passivo e o intima a sujeito passivo e o intima a efetuar o pagamento dos efetuar o pagamento dos débitos indevidamente débitos indevidamente

compensados no prazo de 30 compensados no prazo de 30 (trinta) dias, contado da ciência (trinta) dias, contado da ciência do ato que não a homologou.do ato que não a homologou.

Se o pagamento não for Se o pagamento não for efetuado no prazo previsto efetuado no prazo previsto

acima, o débito é acima, o débito é encaminhado à encaminhado à

Procuradoria-Geral da Procuradoria-Geral da Fazenda Nacional (PGFN) Fazenda Nacional (PGFN) para inscrição em Dívida para inscrição em Dívida

Ativa da União. Ativa da União.

Por outro lado é facultado ao Por outro lado é facultado ao sujeito passivo, durante os 30 sujeito passivo, durante os 30

(trinta) dias de prazo para (trinta) dias de prazo para pagamento dos débitos pagamento dos débitos

indevidamente compensados, indevidamente compensados, apresentar manifestação de apresentar manifestação de

inconformidade contra a não-inconformidade contra a não-homologação da homologação da compensação.compensação.

Vedações à CompensaçãoVedações à Compensação

Além das hipóteses Além das hipóteses previstas nas leis previstas nas leis

específicas de cada tributo específicas de cada tributo ou contribuição ou contribuição

administrados pela SRF, não administrados pela SRF, não poderá ser objeto de poderá ser objeto de

compensação, mediante compensação, mediante entrega da declaração de entrega da declaração de

compensação:compensação:

Vedações:Vedações:

O débitoO débito1) relativo a tributos e contribuições 1) relativo a tributos e contribuições

devidos no registro da Declaração devidos no registro da Declaração de Importação (DI); de Importação (DI);

2) relativo a tributos e contribuições 2) relativo a tributos e contribuições administrados pela SRF que já administrados pela SRF que já

tenham sido encaminhados à PGFN tenham sido encaminhados à PGFN para inscrição em Dívida Ativa da para inscrição em Dívida Ativa da

União; União;

Vedações à compensação:Vedações à compensação:

3) consolidado em qualquer 3) consolidado em qualquer modalidade de parcelamento modalidade de parcelamento

concedido pela SRF; ouconcedido pela SRF; ou4) o débito que já tenha sido 4) o débito que já tenha sido objeto de compensação não objeto de compensação não

homologada, ainda que a homologada, ainda que a compensação se encontre compensação se encontre

pendente de decisão definitiva pendente de decisão definitiva na esfera administrativa.na esfera administrativa.

O créditoO crédito

1) relativo ao saldo a restituir apurado na 1) relativo ao saldo a restituir apurado na Declaração de Ajuste Anual do Imposto de Declaração de Ajuste Anual do Imposto de

Renda da Pessoa Física (DIRPF);Renda da Pessoa Física (DIRPF);2) correspondente ao valor objeto de 2) correspondente ao valor objeto de

pedido de restituição ou de ressarcimento pedido de restituição ou de ressarcimento já indeferido pela autoridade competente já indeferido pela autoridade competente da SRF, ainda que o pedido se encontre da SRF, ainda que o pedido se encontre pendente de decisão definitiva na esfera pendente de decisão definitiva na esfera

administrativa; administrativa;

Outras vedações à Outras vedações à compensaçãocompensação

3) que seja de terceiros; 3) que seja de terceiros; 4) que se refira a "crédito-prêmio" 4) que se refira a "crédito-prêmio"

instituído pelo art. 1º do Decreto-Lei instituído pelo art. 1º do Decreto-Lei nº 491, de 5 de março de 1969; nº 491, de 5 de março de 1969;

5) que se refira a 5) que se refira a título públicotítulo público; ; 6) que seja decorrente de 6) que seja decorrente de decisão decisão

judicial não transitada em judicial não transitada em julgadojulgado; ou ; ou

7) que não se refira a tributos e 7) que não se refira a tributos e contribuições administrados pela contribuições administrados pela

SRF. SRF.

A compensação que envolva os A compensação que envolva os débitos ou os créditos listados débitos ou os créditos listados acima será considerada não acima será considerada não

declarada. Assim, o débito não declarada. Assim, o débito não será extinto e o sujeito passivo será extinto e o sujeito passivo

não terá direito aos prazos e aos não terá direito aos prazos e aos recursos facultados ao recursos facultados ao declarantes regulares.declarantes regulares.

Punições para Compensações Punições para Compensações VedadasVedadas

Será lançada Será lançada multa isoladamulta isolada em razão em razão da não-homologação de compensação da não-homologação de compensação

declarada pelo sujeito passivo nas declarada pelo sujeito passivo nas hipóteses em que ficar caracterizada hipóteses em que ficar caracterizada a prática das infrações de sonegação, a prática das infrações de sonegação, fraude ou conluio, conforme definidas fraude ou conluio, conforme definidas nos arts. 71 a 73 da Lei nº 4.502, de nos arts. 71 a 73 da Lei nº 4.502, de 30 de novembro de 1964, e também 30 de novembro de 1964, e também

quando a compensação for quando a compensação for considerada não declarada por considerada não declarada por

envolver os créditos relacionados nos envolver os créditos relacionados nos itens 3 a 7 acima.itens 3 a 7 acima.

A A multa isoladamulta isolada será aplicada será aplicada no percentual de no percentual de 150%150%. Caso o . Caso o

sujeito passivo sujeito passivo nãonão atenda à atenda à intimação para prestar intimação para prestar

esclarecimentos no prazo esclarecimentos no prazo determinado a multa será de determinado a multa será de 225%225% e terá como base de e terá como base de

cálculo o cálculo o valor total do débitovalor total do débito indevidamente compensado. indevidamente compensado.

Base legalBase legal Os textos atualizados da legislação listada abaixo Os textos atualizados da legislação listada abaixo

estão disponíveis no estão disponíveis no SIJUT- Sistema de Informações Jurídico-TributáriasSIJUT- Sistema de Informações Jurídico-Tributárias..

a) Art. 74 da Lei nº 9.430, de 27 de dezembro de 1996;a) Art. 74 da Lei nº 9.430, de 27 de dezembro de 1996; b) Art. 18 da Lei nº 10.833, de 29 de dezembro de b) Art. 18 da Lei nº 10.833, de 29 de dezembro de

2003;2003; c) Art. 90 da Medida Provisória nº 2.158-35, de 24 de c) Art. 90 da Medida Provisória nº 2.158-35, de 24 de

agosto de 2001;agosto de 2001; d) d)

Instrução Normativa SRF nº 460, de 18 de outubro de Instrução Normativa SRF nº 460, de 18 de outubro de 20042004

;; e) Art. 4º da Lei nº 11.051, de 29 de dezembro de e) Art. 4º da Lei nº 11.051, de 29 de dezembro de

2004 e2004 e f) Arts. 71 a 73 da Lei nº 4.502, de 30 de novembro de f) Arts. 71 a 73 da Lei nº 4.502, de 30 de novembro de

1964.1964.

Apólices da Dívida InternaApólices da Dívida Interna

Até a segunda metade do século XX, o Até a segunda metade do século XX, o governo brasileiro em diversas ocasiões governo brasileiro em diversas ocasiões emitiu títulos com a finalidade de captar emitiu títulos com a finalidade de captar recursos para financiamento das ações recursos para financiamento das ações

necessárias ao desenvolvimento do país, necessárias ao desenvolvimento do país, como a execução de programas de como a execução de programas de

reaparelhamento dos portos e ferrovias, reaparelhamento dos portos e ferrovias, aumento da capacidade de aumento da capacidade de

armazenamento, construção de frigoríficos armazenamento, construção de frigoríficos e matadouros, elevação do potencial de e matadouros, elevação do potencial de energia elétrica e desenvolvimento de energia elétrica e desenvolvimento de

indústrias básicas e da agricultura.indústrias básicas e da agricultura.

Em 1957, o Governo, no interesse de Em 1957, o Governo, no interesse de padronizar a sua dívida e melhorar seu padronizar a sua dívida e melhorar seu controle, promoveu a troca de todos os controle, promoveu a troca de todos os títulos emitidos entre 1902 e 1955 por títulos emitidos entre 1902 e 1955 por novos títulos. Assim, a partir de 1957, novos títulos. Assim, a partir de 1957,

aquelas apólices tornaram-se exigíveis, aquelas apólices tornaram-se exigíveis, tendo como conseqüência o início da tendo como conseqüência o início da

contagem do prazo prescricional (cinco contagem do prazo prescricional (cinco anos). Portanto, em 1962 as apólices anos). Portanto, em 1962 as apólices

emitidas até 1955 e não trocadas pelos emitidas até 1955 e não trocadas pelos novos títulos, deixaram de ter valor.novos títulos, deixaram de ter valor.

O Governo Federal realizou outra consolidação O Governo Federal realizou outra consolidação da dívida pública em 1967, quando publicou da dívida pública em 1967, quando publicou os Decretos-Lei os Decretos-Lei nº 263, de 28/02/1967nº 263, de 28/02/1967, e nº , e nº

396 de 30/12/1968, tornando pública a 396 de 30/12/1968, tornando pública a antecipação do vencimento de todas as antecipação do vencimento de todas as

apólices da dívida pública federal interna apólices da dívida pública federal interna emitidas antes daquele ano, e autorizando a emitidas antes daquele ano, e autorizando a realização de permuta por novos títulos até realização de permuta por novos títulos até setembro de 1969. Após essa data, correu o setembro de 1969. Após essa data, correu o

prazo de prescrição de cinco anos prazo de prescrição de cinco anos (determinado pelo § 10º, inciso VI, do art. 178 (determinado pelo § 10º, inciso VI, do art. 178

da Lei nº 3.071, de 01/01/1916), que se da Lei nº 3.071, de 01/01/1916), que se encerrou em 1974.encerrou em 1974.

Em resumo: • os títulos emitidos entre Em resumo: • os títulos emitidos entre

1902 e 1955 não valem desde 1962• todos 1902 e 1955 não valem desde 1962• todos os demais não valem desde 1969 e os demais não valem desde 1969 e

prescreveram definitivamente em 1974prescreveram definitivamente em 1974Legislação RelacionadaLegislação Relacionada

• • Lei nº 2.997, de 28/11/1956Lei nº 2.997, de 28/11/1956• • Lei nº 4.069, de 11/06/1962Lei nº 4.069, de 11/06/1962• •

Decreto 20.910, de 06/01/1932Decreto 20.910, de 06/01/1932• • Decreto-Lei nº 263, de 28/02/1967Decreto-Lei nº 263, de 28/02/1967• • Decreto-Lei nº 396, de 30/12/1968Decreto-Lei nº 396, de 30/12/1968

LTN 1970LTN 1970

As Letras do Tesouro Nacional – As Letras do Tesouro Nacional – LTN – emitidas no início da década LTN – emitidas no início da década de 1970 apresentavam prazos de, de 1970 apresentavam prazos de, no máximono máximo, 365 dias. Não houve , 365 dias. Não houve qualquer exceção a essa regra, qualquer exceção a essa regra,

nem houve qualquer repactuação nem houve qualquer repactuação dos prazos de vencimento.dos prazos de vencimento.

Mesmo assim, algumas pessoas têm Mesmo assim, algumas pessoas têm tentado obter vantagens, oferecendo tentado obter vantagens, oferecendo LTN falsas, supostamente emitidas na LTN falsas, supostamente emitidas na década de 1970, com prazo superior a década de 1970, com prazo superior a

365 dias, cujos vencimentos teriam sido 365 dias, cujos vencimentos teriam sido repactuados para 2003 em diante. repactuados para 2003 em diante. Alegam tratar-se de títulos ainda Alegam tratar-se de títulos ainda

válidos, inclusive já escriturados. Essas válidos, inclusive já escriturados. Essas afirmações são todas falsas, valendo afirmações são todas falsas, valendo

esclarecer:esclarecer:

o prazo máximo foi de 365 diaso prazo máximo foi de 365 dias nunca houve repactuação de prazo ou de nunca houve repactuação de prazo ou de

qualquer outra característicaqualquer outra característica não existe escrituração de títulos não existe escrituração de títulos

cartularescartularesO Tesouro Nacional ressalta que emite O Tesouro Nacional ressalta que emite regularmente LTN, de duas maneiras:regularmente LTN, de duas maneiras:

• por meio do Tesouro Direto• por meio do Tesouro Direto em seus leilões semanaisem seus leilões semanais

Apólices Emitidas em Francos Apólices Emitidas em Francos Franceses - Acordo Brasil-FrançaFranceses - Acordo Brasil-França

Nas décadas de 1940 e 1950, foram firmados Nas décadas de 1940 e 1950, foram firmados Acordos entre os Governos do Brasil e da França e Acordos entre os Governos do Brasil e da França e a Associação Nacional dos Portadores de Valores a Associação Nacional dos Portadores de Valores Mobiliários da França, sobre os títulos brasileiros Mobiliários da França, sobre os títulos brasileiros

emitidos naquele país.emitidos naquele país.

Na ocasião, o Governo brasileiro destinou o Na ocasião, o Governo brasileiro destinou o montante de US$ 19.320.000 para formar o Fundo montante de US$ 19.320.000 para formar o Fundo

de Liquidação da dívida. Por sua vez, o Governo de Liquidação da dívida. Por sua vez, o Governo francês se responsabilizou pela administração do francês se responsabilizou pela administração do fundo, inclusive pela distribuição do valor devido fundo, inclusive pela distribuição do valor devido

entre os beneficiários.entre os beneficiários.

BRASIL- FRANÇABRASIL- FRANÇA Embora tivesse sido instituído o prazo de dois anos, Embora tivesse sido instituído o prazo de dois anos,

a contar de 1946, para a realização dos referidos a contar de 1946, para a realização dos referidos resgates, o prazo foi prorrogado até 1951, quando resgates, o prazo foi prorrogado até 1951, quando

foi firmado outro Acordo binacional, em que o foi firmado outro Acordo binacional, em que o Governo Francês entregou ao Governo brasileiro o Governo Francês entregou ao Governo brasileiro o saldo do Fundo de Liquidação. Durante todo esse saldo do Fundo de Liquidação. Durante todo esse

período, os portadores desses títulos foram período, os portadores desses títulos foram convocados por meio de editais e avisos a convocados por meio de editais e avisos a

comparecerem aos bancos para resgatarem seus comparecerem aos bancos para resgatarem seus títulos. Os títulos não apresentados para resgate títulos. Os títulos não apresentados para resgate

perderam seu valor.perderam seu valor.

Uma discussão dos aspectos jurídicos envolvidos Uma discussão dos aspectos jurídicos envolvidos encontra-se na página da Procuradoria-Geral da encontra-se na página da Procuradoria-Geral da

Fazenda Nacional.Fazenda Nacional.

PROPOSTA DE CESSÃO DE CRÉDITO PROPOSTA DE CESSÃO DE CRÉDITO TRANSITADOTRANSITADO EM JULGADO EM JULGADO

Apresentamos o processo Apresentamos o processo 90.0001943-5 90.0001943-5 ora em execução sob ora em execução sob

número número 1999.34.00.019801-01999.34.00.019801-0, , ajuizada por Borborema Agro ajuizada por Borborema Agro

Industrial Ltda e outras, contra a Industrial Ltda e outras, contra a União Federal na qualidade de União Federal na qualidade de

sucessora do Instituto do Açúcar e do sucessora do Instituto do Açúcar e do Álcool- IAA, tramitando pela Álcool- IAA, tramitando pela 66º Vara º Vara

da Seção Judiciária do Distrito Federal.da Seção Judiciária do Distrito Federal.VOLTA

R

O processo teve sua origem em ação O processo teve sua origem em ação de conhecimento condenatória de conhecimento condenatória fundada em indenização dos fundada em indenização dos prejuízos, diretos e indiretos, prejuízos, diretos e indiretos,

decorrentes da fixação do preço do decorrentes da fixação do preço do açúcar e do álcool abaixo dos custos açúcar e do álcool abaixo dos custos de produção, em safras passadas. A de produção, em safras passadas. A

sentença de primeira instância julgou sentença de primeira instância julgou improcedente o pedido ( 13.12.1994).improcedente o pedido ( 13.12.1994).

A 4 Turma do Tribunal Regional A 4 Turma do Tribunal Regional Federal da Primeira Região, em Federal da Primeira Região, em acórdão unânime na Apelação acórdão unânime na Apelação

Cível n. 95.01.12124-0, constando Cível n. 95.01.12124-0, constando dos autos em folhas 1702- 1712, dos autos em folhas 1702- 1712, publicado no Diário da Justiça de publicado no Diário da Justiça de

16.05.1996 deu parcial 16.05.1996 deu parcial provimento ao recurso interposto.provimento ao recurso interposto.

A União interpôs Recurso Especial não A União interpôs Recurso Especial não admitido na Instância a quo conforme admitido na Instância a quo conforme decisão de folhas 1730/1731 que foi decisão de folhas 1730/1731 que foi

publicado no Diário da Justiça de publicado no Diário da Justiça de 06.02.1998. Interposto Agravo foi 06.02.1998. Interposto Agravo foi

indeferido seu processamento. Dessa indeferido seu processamento. Dessa decisão a União interpôs novo Agravo decisão a União interpôs novo Agravo

sob número 212.694/DF no qual foi sob número 212.694/DF no qual foi negado seguimento.negado seguimento.

VALORES EM EXECUÇÃOVALORES EM EXECUÇÃO

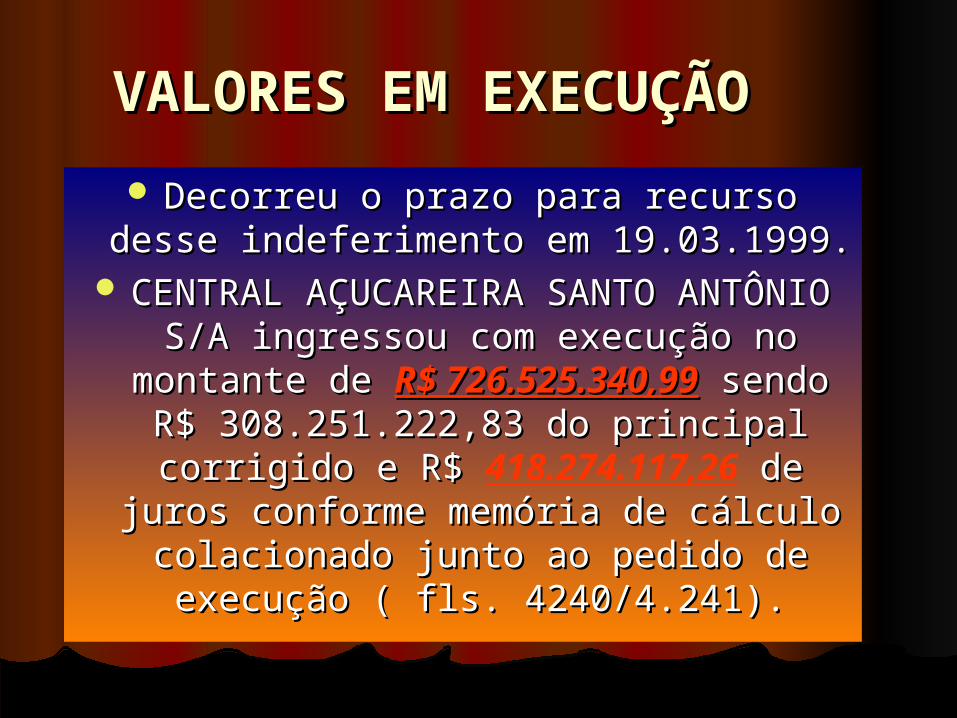

Decorreu o prazo para recurso desse Decorreu o prazo para recurso desse indeferimento em 19.03.1999.indeferimento em 19.03.1999.

CENTRAL AÇUCAREIRA SANTO CENTRAL AÇUCAREIRA SANTO ANTÔNIO S/A ingressou com execução ANTÔNIO S/A ingressou com execução no montante de no montante de R$ 726.525.340,99R$ 726.525.340,99 sendo R$ 308.251.222,83 do principal sendo R$ 308.251.222,83 do principal

corrigido e R$ corrigido e R$ 418.274.117,26 de de juros conforme memória de cálculo juros conforme memória de cálculo

colacionado junto ao pedido de colacionado junto ao pedido de execução ( fls. 4240/4.241).execução ( fls. 4240/4.241).

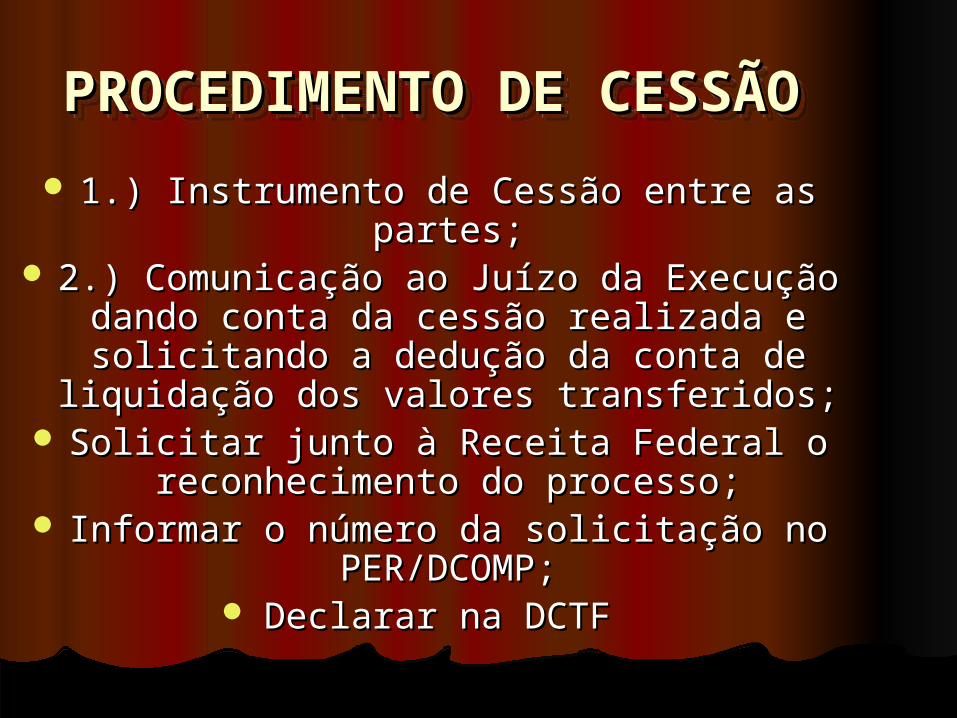

PROCEDIMENTO DE PROCEDIMENTO DE CESSÃOCESSÃO

PROCEDIMENTO DE PROCEDIMENTO DE CESSÃOCESSÃO

1.) Instrumento de Cessão entre as partes;1.) Instrumento de Cessão entre as partes; 2.) Comunicação ao Juízo da Execução 2.) Comunicação ao Juízo da Execução

dando conta da cessão realizada e dando conta da cessão realizada e solicitando a dedução da conta de solicitando a dedução da conta de liquidação dos valores transferidos;liquidação dos valores transferidos;

Solicitar junto à Receita Federal o Solicitar junto à Receita Federal o reconhecimento do processo;reconhecimento do processo;

Informar o número da solicitação no Informar o número da solicitação no PER/DCOMP;PER/DCOMP;

Declarar na DCTF Declarar na DCTF

DESÁGIO NA TRANSFERÊNCIADESÁGIO NA TRANSFERÊNCIA

O cliente oferece deságio na transferência O cliente oferece deságio na transferência do crédito na ordem de 55%. O do crédito na ordem de 55%. O

cessionário deve pagar 45% do valor da cessionário deve pagar 45% do valor da transferência, ajustando-se entre as transferência, ajustando-se entre as

partes, na oportunidade da transferência, partes, na oportunidade da transferência, a forma de pagamento. a forma de pagamento.

O escritório cobrará honorários de 5% O escritório cobrará honorários de 5% para acompanhar a negociação, para acompanhar a negociação,

aproximação das partes e processamento aproximação das partes e processamento do pedido perante a Receita Federal.do pedido perante a Receita Federal.

INFORMAÇÕESINFORMAÇÕES

Tratar com ADVOCACIA COMEGNIOTratar com ADVOCACIA COMEGNIORua Baronesa de Bela Vista, 343 – Rua Baronesa de Bela Vista, 343 –

Bairro Congonhas, São Paulo, SP.Bairro Congonhas, São Paulo, SP.Fones 50443742 ou 81114315Fones 50443742 ou 81114315E-mail: [email protected]: [email protected]