o panorama setorial da triticultura gaúcha no processo de .... 08... · 5.4.1 mão-de-obra rural...

TRANSCRIPT

SérieREALIDADE RURAL

O Panorama Setorialda Triticultura Gaúcha

no Processo deIntegração do MERCOSUL

por: Engº Agrº Luís Ataídes JacobsenCoordenador do Setor TrigoGrupo de Trabalho MERCOSULEMATER/RS

VOLUME 8

Governo do Estado do Rio Grande do SulSecretaria da Agricultura e Abastecimento

A FORÇA QUE VEM DO POVO

GOVERNADOR DO ESTADO DO RIO GRANDE DO SULALCEU COLLARES

SECRETÁRIO DA AGRICULTURA E ABASTECIMENTOFLORIANO BARBOSA ISOLAN

DIRETORIA DA EMATER/RSPresidente: CELSO FENOY BINSDiretor Administrativo: ELEUTÉRIO ANTONIO LOPESDiretor Técnico: RICARDO CAPELLI

Grupo de Trabalho MERCOSUL - EMATER/RS

− Henrique Roni Borne - Coordenador do Setor Pêssego− José Ivan da Rosa - Coordenador do Setor Tomate− Celso Freitas - Coordenador do Setor Maçã− Luis Ataídes Jacobsen - Coordenador do Setor Trigo− Aurelino Dutra de Farias - Coordenador do Setor Soja− Eniltur Anes Viola - Coordenador do Setor Milho− Gesner Nunes Oyarzabal - Coordenador Setor Mandioca/Feijão− Adayr Coimbra Filho - Coordenador do Setor Ovinos− José Mauro Cachapuz - Coordenador do Setor Bovino de Corte− Henrique Augusto Bartels - Coordenador do Setor de Suínos− Darci Barros Coelho - Apoio em Administração Rural− Narciso G. de Castro - Apoio em Administração Rural− Naira de A. Costa - Digitação e Sistematização de Dados− Marcos Newton Pereira - Coordenador do GT MERCOSUL

− Paulo Ebling RodriguesChefe do Departamento de Planejamento

− Dante da Silva FragaChefe do Departamento de Operações

SÉRIEREALIDADE RURAL - VOLUME 8

O Panorama Setorial da Triticultura Gaúchano Processo de Integração do MERCOSUL

por: Engº Agrº Luís Ataídes JacobsenCoordenador do Setor TrigoGrupo de Trabalho MERCOSULEMATER/RS

Porto Alegre, 1993.

SÉRIE REALIDADE RURAL, v. 8

Esta série contém trabalhos elaboradospor técnicos do Grupo de TrabalhoMERCOSUL da EMATER/RS parasubsídio dos Escritórios Regionais eMunicipais.

EMATER/RS-ASCARRua Botafogo, 1051 - CEP 90150-053 - Porto Alegre - RS - BrasilFone: (051)233 31 44 - Fax: (051)233 95 98

1993

J63p JACOBSEN, L. A. O Programa Setorial daTriticultura Gaúcha no Processo deIntegração

do MERCOSUL. Porto Alegre: EMATER-RS, 1993.32p. (EMATER-RS. Realidade Rural, 8)

CDU 339.92:633.11

SUMÁRIO

1 INTRODUÇÃO.......................................................................................................................6

2 PRODUÇÃO..........................................................................................................................72.1 Produção Mundial ....................................................................................................................................................... 72.2 Produção nos Países do MERCOSUL ................................................................................................................... 72.3 Produção dos Principais Estados Produtores...................................................................................................... 72.4 Evolução da Produção Estadual .............................................................................................................................. 72.5 Principais Municípios Produtores do Estado ........................................................................................................ 8

3 CARACTERÍSTICAS ..............................................................................................................93.1 Clima e Solo das Regiões Produtoras................................................................................................................... 93.2 Necessidade de Secagem e Beneficiamento ....................................................................................................103.3 Sistema de Produção e Escala de Produção .....................................................................................................103.4 Número de Estabelecimentos e Respectivas Áreas em Estratos .................................................................103.5 Número de Produtores Rurais que Dependem da Atividade ..........................................................................113.6 Organização dos Produtores Rurais.....................................................................................................................11

4 PLANILHA DE CUSTOS (EM DÓLAR)...................................................................................144.1 Identificação e Grau de Utilização dos Coeficientes Tecnológicos de Produção........................................144.2 Custo Variável da Produção....................................................................................................................................144.3 Custo Fixo da Produção...........................................................................................................................................144.4 Custo Total da Produção.........................................................................................................................................144.5 Cotejo entre o Custo Estadual de Produção com outras Regiões Produtoras do País e dos demais

Países que formam o MERCOSUL......................................................................................................................15

5 INSTRUMENTOS DE POLÍTICA ECONÔMICA.......................................................................165.1 Existência de Incentivos...........................................................................................................................................165.1.1 Valores Básicos de Custeio (VBC) ....................................................................................................................165.1.2 Preço Mínimo de Garantia....................................................................................................................................165.1.3 Equivalência em Produto .....................................................................................................................................165.1.4 Programa de Garantia da Atividade Agropecuária (PROAGRO) ..................................................................165.1.5 Preço de Liberação de Estoque (PLE)..............................................................................................................175.1.6 Alíquotas de Importação do Trigo.......................................................................................................................175.1.7 Tributação Compensatória..................................................................................................................................185.1.8 Créditos de Comercialização..............................................................................................................................185.2 Assistência Técnica..................................................................................................................................................185.3 Pesquisa.....................................................................................................................................................................185.4 Tributação...................................................................................................................................................................195.4.1 Mão-de-Obra Rural................................................................................................................................................195.4.2 Impostos Diretos ...................................................................................................................................................195.4.3 Impostos Indiretos.................................................................................................................................................19

5

6 ARMAZENAGEM E INFRA-ESTRUTURA DE ESTRADAS E TRANSPORTES ...........................206.1 Tipo e Características da Armazenagem a Nível de Propriedades Rurais...................................................206.2 Armazenagem a Nível Intermediário.....................................................................................................................206.3 Armazenagem Terminal (Portuárias, Hidroferroviárias, Portos Secos).........................................................216.4 Malha Rodoviária, Ferroviária e Hidroviária nas Zonas de Produção ............................................................216.5 Programas de Transportes.....................................................................................................................................21

7 COMERCIALIZAÇÃO ...........................................................................................................227.1 Perdas Físicas no Segmento Primário da Produção........................................................................................227.2 Normas de Padronização e Classificação ..........................................................................................................227.3 Embalagens Oficiais ................................................................................................................................................227.4 Canais de Comercialização Formais e Informais..............................................................................................227.5 Custos de Comercialização....................................................................................................................................227.6 Escoamento Mensal da Produção ........................................................................................................................237.7 Preços Médios Mensais ou Anuais Recebidos pelos Produtores (em US$).......................237.8 Mercados ....................................................................................................................................................................23

8 INDUSTRIALIZAÇÃO/AGROINDÚSTRIAS .............................................................................248.1 Tipos de Agroindústrias de Beneficiamento .......................................................................................................248.2 Percentual da Produção Absorvida pela Indústria .............................................................................................248.3 Afinidade com os Mercados Interno e Externo....................................................................................................248.4 Adaptação da Maquinaria às Finalidades Desejadas ......................................................................................248.5 Produção e Produtividade .......................................................................................................................................248.6 Mão-de-Obra Especializada....................................................................................................................................248.7 Embalagens (Unidades de Comercialização, Classificação).........................................................................248.8 Armazenagem............................................................................................................................................................258.9 Custos de Produção, Fretes ...................................................................................................................................258.10 Órgãos Representativos e Participação do Produtor......................................................................................268.11 Monopólios/Oligopólios.........................................................................................................................................268.12 Distribuição..............................................................................................................................................................27

9 ABASTECIMENTO ESTADUAL.............................................................................................28

10 RESTRIÇÕES AO MERCOSUL ...........................................................................................29

11 VANTAGENS QUE O SETOR APRESENTA EM RELAÇÃO AO MERCOSUL..........................30

BIBLIOGRAFIA CONSULTADA................................................................................................31

A N E X O S - TABELAS..........................................................................................................33

6

1 INTRODUÇÃO

No Rio Grande do Sul, o trigo foi introduzido pelos açorianos a partir de 1737, ou em 1635conforme o historiador Aurélio Porto, pelos jesuítas na Redução de Jesus-Maria, situada onde hoje éo atual município de Candelária. Desbravou as terras de campo exploradas pela pecuária extensiva,e foi pioneiro na mecanização do Planalto Médio, abrindo caminho para a soja.

Ao longo de sua existência nas terras gaúchas, incorporou-se à história do nosso estado efoi causa de muitas lutas no campo político e econômico. Um exemplo disso foi a luta em defesa datriticultura nacional, iniciada em 1955 com a celebração do Acordo do Trigo, quando o Brasil, porinteresse dos E.U.A., importou 1,8 milhões de toneladas de trigo americano em detrimento daprodução local. Iniciativas como o "Desfile do Trigo Podre" em Bagé, e a Frente Nacionalista deDefesa do Trigo transformaram-se em importantes passos para a criação das CooperativasTritícolas.

Conforme o Censo Agropecuário de 1985, no estado do RS, 83.245 produtores cultivamtrigo, e atualmente estima-se em 70.000 as famílias que dependem da triticultura para a sustentaçãoeconômica das suas propriedades, já que isto não é mais possível apenas com as culturas de verão,e não se vislumbra, pelo menos a curto e médio prazo, nenhuma alternativa econômica para aocupação dos solos no período de inverno. Seus restos culturais representam imprescindível armano combate à erosão.

O estado possui aproximadamente 1.200.000ha com possibilidades de serem semeadoscom trigo em um sistema racional de rotação de culturas, e a ociosidade destes solos no invernoserá um luxo incompreensível, que se refletirá também na maquinaria, mão-de-obra, instalações,todo o complexo da indústria e comércio, prestação de serviços e até arrecadação de tributos.

7

2 PRODUÇÃO

2.1 Produção Mundial

O trigo representa um papel especial na economia agrícola mundial. É matéria-primautilizada em grande escala na elaboração de um expressivo número de produtos alimentícios e comoração animal, tanto em países desenvolvidos quanto naqueles em desenvolvimento. O trigo tambémé uma das principais "mercadorias" comercializadas no mundo, tanto em termos absolutos quantoem termos proporcionais da produção, importação e exportações mundiais. (Ver Tabela 1)

Apesar da participação de um grande número de países no mercado mundial, poucosdeles respondem por quase a totalidade da produção, consumo e comércio. (Ver Tabela 2)

Os cinco maiores países exportadores de trigo são mostrados na Tabela 3, com suas árease produções.

Cinco países respondem pela maior parcela das exportações do produto. Os U.S.A.exportaram, anualmente, em média 32% do total no período 85-88, seguidos da C.E.E. (27%),Canadá (18%), Austrália (13%) e Argentina (4%). (Ver Tabela 4)

Os consumos de trigo dos cinco maiores países exportadores estão discriminados naTabela 5, referente ao ano 90/91. (Ver Tabela 5)

2.2 Produção nos Países do MERCOSUL

As produções de trigo nos países do MERCOSUL, Argentina, Brasil, Paraguai, e Uruguai,dos anos 1989/1992, estão discriminadas na Tabela 6.

2.3 Produção dos Principais Estados Produtores

Os principais Estados do Brasil produtores de trigo são Paraná, Rio Grande do Sul, MatoGrosso do Sul, São Paulo, Santa Catarina e Minas Gerais. (Ver Tabela 7).

2.4 Evolução da Produção Estadual

O Rio Grande do Sul foi o maior produtor de trigo do Brasil até 1976, sendo que noperíodo 1970/79 foi ainda responsável por 59,47% da produção nacional. A partir de 1980, aparticipação gaúcha decresceu, ficando responsável por aproximadamente 30% do total deste grãoproduzido no país. (Ver Tabela 8 e 9)

A década de 80 foi marcada por grandes mudanças na triticultura nacional, quandoexperimentou significativos avanços na área plantada, produção e produtividade. Estes ganhosdeveram-se aos avanços tecnológicos gerados pela pesquisa, à efetiva participação da assistênciatécnica, à política de preços e de crédito rural praticados especialmente nos anos de 1986 até 1989.

8

Até 1985, o uso correto das recomendações técnicas vinha reiteradamente comprovando,a nível de lavoura, a possibilidade de produzirmos trigo com menores riscos e maiores rendimentos.A partir deste ano, com a criação dos Grupos de Trabalho do Trigo, hoje congregados na CâmaraSetorial, foi possível transformar-se o perfil tecnológico da triticultura gaúcha e nacional.

Em um período de 24 anos, de 1962 a 1985, a produtividade do RS foi de 802,82kg/ha, emesmo em épocas mais recentes como o período 80 a 85, o rendimento esteve em apenas826,79kg/ha. Esta situação sofreu profunda transformação nos últimos 6 anos (1986 a 1991),fazendo com que a produtividade média ficasse em 1.514,61kg/ha, com um incremento de 83,19%sobre o período 1980/1985. (Ver Tabela 10)

Apesar do decréscimo da participação do trigo gaúcho na produção nacional, este grãocontinua sendo a principal atividade agrícola de inverno no estado, dentre as 8 com maiores áreas,cultivadas anualmente neste período (alho, aveia, centeio, cevada, colza, linho, trigo e triticale).

Nos últimos 7 anos (85/91), o trigo ocupou, em média, 83,27% da área total cultivada noinverno, enquanto que a aveia e a cevada foram responsáveis por 10,07% e 4,58%,respectivamente. (Ver Tabela 11)

2.5 Principais Municípios Produtores do Estado

Estes 16 municípios, na safra de 1990, foram responsáveis por 32,56% da área do estadoe 33,52% da produção. (Ver Tabela 12)

9

3 CARACTERÍSTICAS

3.1 Clima e Solo das Regiões Produtoras

O Zoneamento Climático da cultura do trigo estabelece quatro zonas considerando aumidade relativa do ar no mês de outubro e a temperatura média mínima do mês mais frio. Assimtemos a Zona Preferencial (II, III e VII) com umidade relativa do ar inferior a 75% e temperaturamédia mínima do mês mais frio menor que 8ºC. A Zona Tolerada (IV e VIII) tem umidade relativado ar superior a 75% e temperatura inferior a 8ºC. A Zona Marginal (I e V) possui umidade relativado ar superior a 75% e a temperatura maior que 8ºC, apresentando restrições já que o inverno émais quente e há maiores problemas de moléstias. A Zona VI é considerada INAPTA e tambémapresenta umidade relativa do ar superior a 75% e temperatura média mínima do mês mais friomaior que 8ºC. Apresenta restrições semelhantes à Zona Marginal. (Ver Fig.1)

A Comissão Sul Brasileira de Pesquisa de Trigo divide o estado do Rio Grande do Sul em09 regiões tritícolas, para fins de recomendação de tecnologia, especialmente no que se refere àsépocas de semeadura. (Ver Fig.2)

Do total da área cultivada com trigo em 1989, 96,14% estava nas MicrorregiõesHomogêneas 321 até 331. Entretanto, 83% da área cultivada foi estabelecida nas MicrorregiõesHomogêneas 322 (Triticultura de Cruz Alta) até a MR 328 (Passo Fundo).

Na principal região produtora de trigo, a precipitação durante o ciclo desta cultura fica emtorno de 850 a 900mm.

A exploração da triticultura no estado, em seu maior percentual, é feita sobre solos dasUnidades de Mapeamento Santo Ângelo, Passo Fundo, Erechim e Cruz Alta. Estes solos têmlimitações pela fertilidade natural, entre moderadas a fortes.

Conforme levantamento da Rede Oficial de Laboratórios de Solos, realizado em 1988, asituação da fertilidade na região produtora de trigo apresenta a seguinte situação:

a) Matéria orgânica: média de 3,18%

b) pH: média 5,25

c) Potássio: entre limitante e baixo - 40,19%

d) Fósforo: entre limitante e baixo - 52,54%

e) Necessidade de calcário:· média de 3,6t/ha com PRNT 100%

4,8t/ha com PRNT 75%

Diante destes dados, em valores médios, a cultura do trigo necessita de 60kg/ha de N;80kg/ha de P2O5 e 40kg/ha de K2O.

10

3.2 Necessidade de Secagem e Beneficiamento

As condições existentes para armazenagem na região produtora de trigo são satisfatórias,já que o estado possui uma capacidade estática de 16 milhões de toneladas, e a colheita é realizadaem época que não concorre com nenhum outro produto.

Estima-se que 80% do produto colhido passa por processo de secagem, com umidademédia de 16%.

3.3 Sistema de Produção e Escala de Produção

Todo trigo cultivado no Rio Grande do Sul é feito em sucessão às culturas de verão,especialmente a soja. Na atualidade, constitui-se em atividade econômica complementar. Em razãodisso, o parque de máquinas, a infra-estrutura e a mão-de-obra disponível nas propriedades ruraisatendem plenamente suas necessidades.

O sistema de produção de trigo em termos médios, apresenta a seguinte situação,conforme informações oriundas do 3º Encontro Cooperativo de Assistência Técnica e ExtensãoRural (1988):

a) Preparo do Solo: É realizado em 70% da área com escarificação e gradagem e norestante, aração seguida de gradagem.

b) Densidade de Semeadura: É variável entre 100 a 130kg/ha em algumas regiões,com média de 121kg/ha.

c) Fertilização: A quantidade média de adubação na semeadura é de 200kg/ha. Emcobertura, 51,64kg/ha de uréia. Através da Pesquisa Rural executada pelaEMATER/RS, nos estratos de propriedades com área superior a 20ha, a adubaçãomédia por ocasião da semeadura é variável de 6,86 a 12,59kg de N/ha, 30,8 a 58,69kgde P2O5/ha e 27,08 a 55,56 de K2O/ha. Nestes mesmos estratos, a adubaçãonitrogenada em cobertura varia de 26,13 até 38,25kg de N/ha.

Estima-se, ainda, que em 20% da área utilizam-se fungicidas para o controle de moléstiasda parte aérea do trigo. Em apenas 20% da área cultivada, há necessidade de controle de invasores,e o uso de inseticida para o controle de pulgão é realizado em 20% e em 40% para o controle dalagarta do trigo. A colheita é realizada quase totalmente através de colheitadeira automotriz.

3.4 Número de Estabelecimentos e Respectivas Áreas em Estratos

Conforme o Censo Agropecuário de 1985, eram 83.245 estabelecimentos que cultivamtrigo. Deste total, 67,4% estão no estrato de 10 a 50ha. Quanto à produção, 67,77% foi obtidanaquelas propriedades com área de 20 a 500ha. Naquelas propriedades com área de 50 a 500ha,obteve-se 43,16% da produção estadual.

Conforme a Pesquisa Rural realizada pela EMATER/RS no período de 01.03.91 a30.05.92, através de amostragem (probabilística e randômica metrificada) em 3.584 propriedades doEstado, verificou-se que 23,83% dos estabelecimentos cultivam trigo, em uma área média de

11

11,78ha. Do total da produção, 45,34% é obtida em áreas de 20,1 a 100ha. Deste trabalho, pode-seconcluir que 75.405 estabelecimentos no estado têm na triticultura parte da sua sustentaçãoeconômica, e que nos estratos superiores a 200ha obtêm-se melhores rendimentos. Dos estratos de0 (zero) a 20ha colhe-se apenas 9,70% da produção total.

3.5 Número de Produtores Rurais que Dependem da Atividade

Estima-se em 70.000 os estabelecimentos que têm, na cultura do trigo, parte dasustentação econômica.

3.6 Organização dos Produtores Rurais

As principais instituições/entidades às quais estão ligados os triticultores do estado são:

a) Federação das Cooperativas de Trigo e Soja do RS Ltda. (FECOTRIGO)

b) Federação dos Trabalhadores na Agricultura (FETAG/RS)

c) Associação dos Produtores de Sementes do RS (APASSUL)

d) Federação das Associações Rurais do Sul (FARSUL)

12

Fig. 1 - Zoneamento Climático para a Cultura do Trigo

Classificação Zonas Climáticas

Zonas Preferenciais II - III - VII

Zonas Toleradas IV - VIII

Zonas Marginais I - V

Zonas Inaptas V

Fonte: RIO GRANDE DO SUL. Secretaria da Agricultura. Zonea-mento Agrícola.Porto Alegre, 1978.

13

Fig. 2 - Regiões Tritícolas do Rio Grande do Sul

RegiõesCalendário

RecomendadoPeríodo

Preferencial

I 15/06 a 31/07 25/06 a 20/07II 01/06 a 10/07 05/06 a 30/06III 25/05 a 10/07 01/06 a 20/06IV 15/05 a 30/06 20/05 a 20/06V 05/05 a 30/06 15/05 a 15/06VI 15/05 a 30/06 20/05 a 20/06VII 25/05 a 10/07 01/06 a 20/06VIII 01/06 a 10/07 05/06 a 30/06IX 01/06 a 20/07 10/06 a 10/07

14

4 PLANILHA DE CUSTOS (EM DÓLAR)

(Ver Tabela 13)

O custo por tonelada de trigo, no Rio Grande do Sul, será variável em razão do rendimentoobtido:

− 2.000kg/ha = US$ 200,83/tonelada− 2.400kg/ha = US$ 167,36/tonelada

4.1 Identificação e Grau de Utilização dos Coeficientes Tecnológicos deProdução

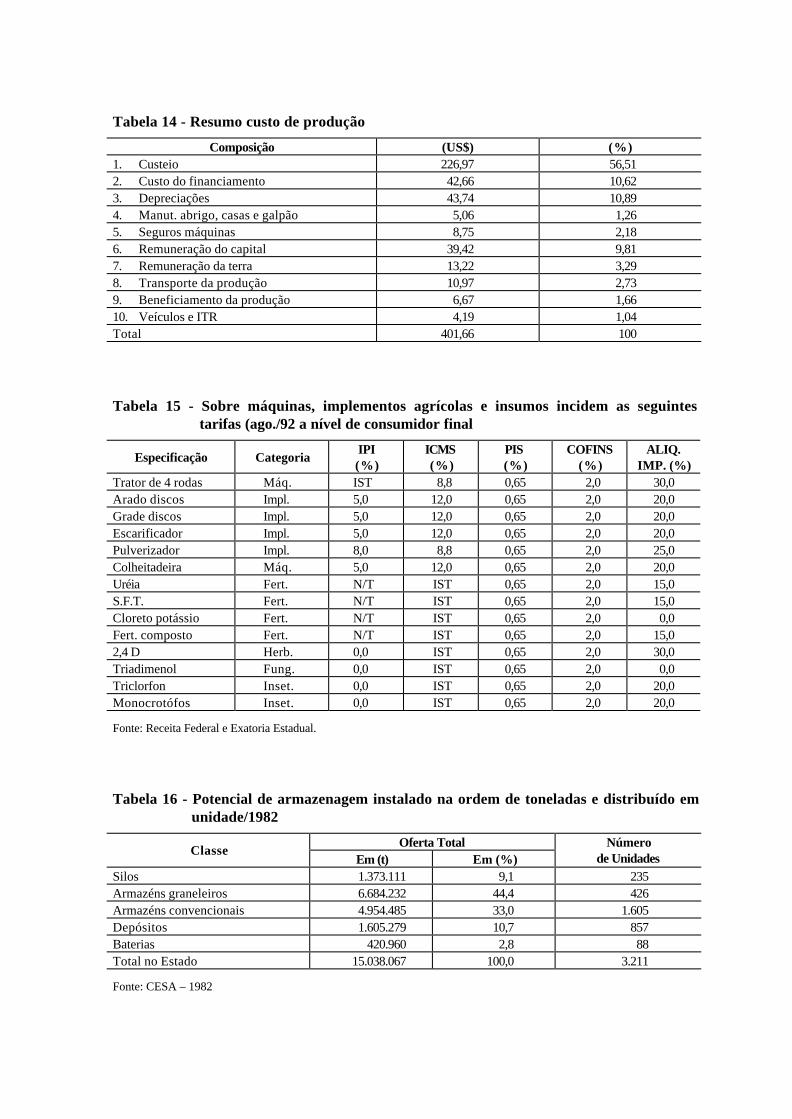

Os coeficientes tecnológicos de produção estão apresentados na Tabela 14. As variaçõesexistentes, na sua maioria, são relativas às quantidades de insumos empregados e à qualidade dasconstruções.

4.2 Custo Variável da Produção

O custo variável compreende o desembolso para o custeio da lavoura, despesas relativasao financiamento, à manutenção de benfeitorias, transporte, beneficiamento da produção, veículo eImposto Territorial Rural. Este custo variável representa US$ 296,52/ha, ou seja, US$ 148,26/t parauma expectativa de rendimento igual a 2.000kg/ha, ou ainda, US$ 123,55/t quando o rendimento aser alcançado é de 2.400kg/ha.

4.3 Custo Fixo da Produção

O custo fixo compreende as depreciações, seguro de máquinas, remuneração do capital eremuneração da terra. Representa US$ 105,13/ha, ou US$ 52,56/t para uma expectativa derendimento igual a 2.000kg/ha, ou ainda US$ 43,80/t, quando o rendimento esperado é de2.400kg/ha.

4.4 Custo Total da Produção

Considerando os itens apresentados nas Tabelas 13 e 14, o custo de produção atinge US$401,66/ha.

15

4.5 Cotejo entre o Custo Estadual de Produção com outras RegiõesProdutoras do País e dos demais Países que formam o MERCOSUL

Conforme dados do Instituto Paranaense de Desenvolvimento Econômico e Social(IPARDES), o custo de produção de uma tonelada de trigo no Paraná é de US$ 169,43, para umaexpectativa de rendimento igual a 2,04t/ha. Ainda, segundo a mesma fonte, o custo de produção detrigo argentino é de US$ 71,40/t (2,0t/ha), no Uruguai US$ 84,40/t (2,19t/ha) e no Paraguai US$198,25/t (1,8t/ha).

Através de trabalho da Companhia Nacional de Abastecimento sobre os custos decomercialização do trigo na Argentina, é possível determinar o preço recebido pelo triticultor destepaís, conhecendo-se o valor FOB. Os custos de comercialização na Argentina são compostos pelosoriundos das retenções, impostos e outros gravames que totalizam entre 4% a 5%; pelo frete, entreUS$ 17,00 a US$ 18,00/t; pelas despesas portuárias na ordem de US$ 5,00/t (3,33%); pelaintermediação da produção (acópio) remunerada em aproximadamente 2,3% do valor FOB; e pelacomercialização secundária (corretor, exportador, etc.) cujo custo é da ordem de 5,6%. Assim,temos que para um valor FOB de US$ 123,00/t, o triticultor argentino está recebendo algo próximoa 71% deste preço.

16

5 INSTRUMENTOS DE POLÍTICA ECONÔMICA

5.1 Existência de Incentivos

5.1.1 Valores Básicos de Custeio (VBC)

A história do financiamento oficial de custeio agrícola inicia-se por volta de 1965. Em23.05.79, o Conselho Monetário Nacional (CMN) criou os Valores Básicos de Custeio, definidoscomo sendo os valores que traduziam o total de gastos incorridos pelo agricultor, no período relativoao ciclo de cultivo, em uma dada lavoura, a um dado nível tecnológico e em uma dada região. OVBC não tem preocupação de "remunerar" os fatores de produção, e sim o de prover os recursosfinanceiros para o estabelecimento das lavouras, em última análise seu desembolso. O cálculo doVBC resulta do produto de duas matrizes, a de coeficientes técnicos e de preços. Este instrumentoagiliza o processo de financiamento e permite estimativas do montante a ser gasto com o custeio.

No caso do trigo, o VBC está estabelecido para dois níveis de rendimento, e para a safrade 1992 apresentou os seguintes valores para o mês de junho (US$ médio):

− Nível I - (1.100kg/ha) = US$ 118,62− Nível II - = US$ 213,51

5.1.2 Preço Mínimo de Garantia

Com o Decreto-Lei 210, de fevereiro de 1967, que consolidou a legislação intervencionistaanterior, o Governo Federal passa a administrar os preços de comercialização do trigo.

Até 1991, o trigo possuía, na verdade, um preço de venda, já que a aquisição eramonopólio estatal. A partir deste ano, com a liberação do mercado do trigo, este produto passa a tertratamento idêntico às outras culturas dentro da Política de Garantia de Preços Mínimos. Para asafra de 1992 o preço mínimo do trigo situa-se em torno de US$ 135,00 por tonelada (US$ médio).

5.1.3 Equivalência em Produto

Significa que o débito de custeio será resgatado com o valor de determinada quantidadede produção conhecida inicialmente, por ocasião da celebração do empréstimo, respeitado o preçomínimo vigente.

5.1.4 Programa de Garantia da Atividade Agropecuária (PROAGRO)

Constitui-se objetivo do PROAGRO exonerar o produtor rural de obrigações financeirasrelativas a operações de crédito rural de custeio, cuja liquidação seja dificultada pela ocorrência defenômenos naturais, pragas e doenças que atinjam bens, rebanhos e plantações.

17

Cobre também recursos próprios utilizados pelo produtor em custeio rural. O prêmio pago pelostriticultores, para beneficiarem-se do programa, é de 10% (1992) sobre o VBC.

5.1.5 Preço de Liberação de Estoque (PLE)

Este instrumento visa evitar a intervenção extemporânea do governo na comercialização.Os estoques públicos serão liberados somente por licitações públicas ou através de leilões sempreque o preço de mercado ultrapassar o valor do PLE, tendo como referência a praça de São Paulo.

Os critérios de cálculo do PLE do trigo, que vigoram no período de comercialização dasafra nacional de 1992, são os seguintes (Portaria nº 249, de 15 de abril de 1992):

a) Média móvel das cotações nominais em dólar dos Estados Unidos, de uma série de 24meses, sem a exclusão dos preços atípicos, contados até o penúltimo mês anterior aoda vigência do PLE, tomadas no mercado disponível de Kansas City, considerandomargem adicional de 5%.

b) A média de preços será composta até o moinho, acrescentando-se o imposto deimportação, calculado sobre o preço CIF; alíquota de ICMS calculado sobre o preçoCIF mais imposto de importação e as despesas de internação no percentual fixo de42,45% sobre o preço FOB.

c) O valor em dólar americano será convertido, mensalmente, em cruzeiros pela taxa dodólar comercial do 3º dia útil anterior à data de atualização do PLE.

d) O PLE será atualizado mensalmente.

Conforme o disposto no Art. 14, incisos I e II da Portaria Interministerial nº 657, aliberação dos estoques públicos poderá ser feita, independentemente de o preço do mercadoatacadista ultrapassar o PLE, nos casos especiais, como produto de safras antigas, pontas deestoques e saldos remanescentes (até 100 toneladas).

5.1.6 Alíquotas de Importação do Trigo

Conforme a Portaria nº 938 de 07.10.91, a importação de trigo em grão, classificado nocódigo 1104.29.0100 da Tarifa Aduaneira do Brasil (TAB), passa a ser tributada pelo imposto deimportação com as seguintes alíquotas:

− 1991 - 25%;− 1992 - 20%;− 1993 - 15%;− 1994 - 10%.

Para países membros do MERCOSUL, dentro de um programa de desgravaçãoprogressiva, foi estabelecido um percentual de preferência progressivo, que no caso do trigochegará a 100% em 31.12.94. Isto significa que a alíquota de importação será extinta nesta data.Até 31.12.92, o percentual de preferência será de 68%, ou seja, a alíquota de importação sobre otrigo importado da Argentina será de apenas 6,4%.

18

5.1.7 Tributação Compensatória

Estabelece que o valor do produto importado será acrescido de imposto de importaçãoadicional, para compensar subsídios ou quaisquer outras medidas de favorecimento, concedidas aosprodutores nos países de origem do produto. Tem o objetivo de evitar concorrência desleal oupredatória com os produtos nacionais. O montante dos subsídios será calculado por unidade doproduto, pela diferença entre o preço FOB de exportação para o Brasil e o preço estimado,tomando-se como referência o preço recebido pelo produtor no país de origem (Portaria nº 974, de16.10.91).

5.1.8 Créditos de Comercialização

Estas operações são denominadas de Aquisição do Governo Federal (AGF) e Empréstimodo Governo Federal (EGF). Atualmente, as operações de AGF existem para que a Equivalência emProduto seja efetivada. Quanto às operações de EGF, elas servem para que sejam mantidosestoques para posterior beneficiamento, industrialização ou comercialização em condições maisfavoráveis de mercado. Existe também a modalidade de EGF com opção de venda (EGF/COV) quepropicia ao beneficiário condições mais favoráveis para a comercialização, facultando-lhe, ainda,vender seu produto à Companhia Nacional de Abastecimento (CONAB).

5.2 Assistência Técnica

No estado do RS, a assistência técnica aos triticultores é realizada pela iniciativa privadaatravés dos Escritórios de Planejamento, pelos departamentos técnicos das Cooperativas e peloserviço de extensão rural oficial. Normalmente, o trabalho de assistência técnica está vinculado aocrédito de custeio, com o pagamento, por parte dos produtores, de 2% sobre o VBC.

5.3 Pesquisa

O Centro Nacional de Pesquisas de Trigo (CNPT) da EMBRAPA e a Fundação deExperimentação e Pesquisa (FUNDACEP), órgão ligado às Cooperativas, constituem-se nas duasprincipais instituições de pesquisa em trigo no Rio Grande do Sul. Além destas, outras entidades sãocomponentes da Comissão Sul Brasileira de Pesquisa de Trigo (RS e SC).

− Associação Nacional de Defensivos Agrícolas - ANDEF− Centro de Pesquisa Agropecuária de Terras Baixas - EMBRAPA - CPATB− Empresa de Pesquisa Agropecuária e Difusão de Tecnologia de Santa Catarina S/A.

- EPAGRI− Faculdade de Agronomia - UFPel− Faculdade de Agronomia - UFRGS− Faculdade de Agronomia - UFSM− Faculdade de Agronomia - UPF− Instituto de Pesquisas Agronômicas - SEAGRI/RS− OR Melhoramento de Sementes Ltda.

19

5.4 Tributação

5.4.1 Mão-de-Obra Rural

Sobre a mão-de-obra contratada incide imposto do Instituto Nacional de Seguridade Social(INSS) no valor de 36,20% sobre o salário, cabendo ao empregador 28,20%. Fundo de Garantia porTempo de Serviço (FGTS) no valor de 8% sobre o salário pago.

5.4.2 Impostos Diretos

Classificam-se como impostos diretos o Imposto sobre Produtos Industrializados (IPI), oImposto sobre Circulação de Mercadorias e Serviços (ICMS), Programa de Integração Social (PIS)e Contribuição para Financiamento da Seguridade Social (COFINS).

Sobre máquinas, implementos agrícolas e insumos incidem as seguintes tarifas(agosto/1992) a nível de consumidor final. (Tabela 15)

Sobre peças de máquinas e implementos agrícolas o ICMS incidente é de 17%.

5.4.3 Impostos Indiretos

Incidem sobre o lucro, a Contribuição Social (10%), o Imposto de Renda (30%) e oImposto sobre o Lucro Líquido (8%).

20

6 ARMAZENAGEM E INFRA-ESTRUTURA DE ESTRADAS ETRANSPORTES

6.1 Tipo e Características da Armazenagem a Nível de PropriedadesRurais

Praticamente, toda a produção de trigo no estado é armazenada fora da propriedade rural,ficando apenas aquela destinada à produção de sementes, que na safra 1988/89 representou155.255 toneladas. Deste total de sementes fiscalizadas, 55,77% correspondem à produção deprodutores particulares e o restante foi produzido pelas Cooperativas. Isto significa que um poucomais da metade, ou seja, 86.586t de trigo foram efetivamente armazenadas a nível de propriedade.

6.2 Armazenagem a Nível Intermediário

Segundo dados da Companhia Estadual de Silos e Armazéns (CESA), o estado possuía,em 1982, um potencial de armazenagem instalado na ordem de 15.038.067 toneladas, distribuídasem 3.211 unidades. (Tabela 16)

A mesma fonte assim define os tipos de unidades armazenadoras:

− Silos: Unidades herméticas com possibilidade de armazenam a longo prazo (superiora 1 ano).

− Armazéns Graneleiros: Unidades não herméticas, para armazenagem a granel emestrutura de concreto. Período de armazenagem em torno de 6 meses.

− Armazéns Convencionais: Unidades em alvenaria adequadas para armazenarproduto ensacado.

− Depósitos: Unidades sem destinação específica, eventualmente utilizados paraarmazenamento de grãos.

− Baterias: Conjunto de células metálicas sem aeração ou outros equipamentos.

No que se refere à participação das entidades no potencial de estocagem existente, osdados são os seguintes: (Tabela 17)

A capacidade potencial de estocagem, nas principais Microrregiões Homogêneasprodutoras de trigo no estado, chega a 6.638.458 toneladas, assim distribuídas: (Tabela 18)

Nestas 7 Microrregiões Homogêneas, as Cooperativas possuem uma capacidade instaladade 3.787.924t; Particulares com 2.494.732t; a CESA 349.300t e outras unidades oficiais 6.502t.

Conforme o extinto Departamento de Comercialização do Trigo Nacional (CTRIN), em1979, a capacidade de armazenagem das unidades oficializadas para recebimento de trigo no estadoera de 6.125.486 toneladas.

21

6.3 Armazenagem Terminal (Portuárias, Hidroferroviárias, Portos Secos)

A capacidade estática nominal de armazenagem nos terminais portuários do estado é de1.563.788 toneladas, ou 10,4% do total instalado (CESA, 1982).

A composição quantitativa instalada nos portos, por SETORES, apresenta-se desse modo:(Tabela 19)

Por classes de Unidades, a armazenagem portuária possui a seguinte capacidade (CESA -1982):

− Silos: 144.270 toneladas− Armazéns graneleiros: 998.611 toneladas− Armazéns convencionais: 327.351 toneladas− Depósitos: 22.860 toneladas− Baterias: 70.696 toneladas

6.4 Malha Rodoviária, Ferroviária e Hidroviária nas Zonas de Produção

A principal zona de produção de trigo é a melhor servida pela malha de rodoviaspavimentadas do estado. Destacam-se a BR 285, BR 386, RS 135, BR 468, RS 344, BR 158, RS155, e RS 153, entre outras.

Esta região produtora está ligada por rodovias pavimentadas aos 4 portos do estado.A Rede Ferroviária Federal S/A., através da Superintendência Regional em Porto Alegre,

atua no mercado de cargas do Rio Grande do Sul. A malha ferroviária, com 3.200km de extensão,atende as grandes regiões produtoras de grãos do estado e tem ligações com os principais portos(Rio Grande, Porto Alegre, Estrela e Cachoeira do Sul), com o centro do país e com países vizinhos.As estações de Uruguaiana e São Borja possibilitam o intercâmbio de cargas com a Argentina eParaguai e a estação de Livramento com o Uruguai.

6.5 Programas de Transportes

Em relação ao transporte de trigo, a ferrovia tem participação expressiva, transportando,nos últimos anos, entre 700.000 a 800.000 toneladas anuais, através de movimentações das regiõesprodutoras para os centros consumidores, portos e região central do país.

Os principais locais de carregamento de trigo no estado estão localizados em São Borja,Maçambará, São Luiz Gonzaga, Santiago, Santa Rosa, Giruá, Santo Ângelo, Ijuí, Catuípe, Cruz Alta,Júlio de Castilhos, Tupanciretã, Santa Bárbara do Sul, Carazinho, Passo Fundo, Erechim, Viadutos,Guarani das Missões, Cerro Largo, Sertão, Getúlio Vargas, São Gabriel, Bagé, Hulha Negra eUruguaiana. Através da estação ferroviária alfandegada de Uruguaiana (EFAU), a RFFSAoperacionaliza o intercâmbio de cargas com a Ferrocarriles Argentinos. A estação está equipadacom moega que permite o transbordo entre vagões das duas ferrovias.

Os locais de descarga de trigo localizam-se em Porto Alegre, Canoas, Estrela, Garibaldi,Cachoeira do Sul e Rio Grande.

22

7 COMERCIALIZAÇÃO

7.1 Perdas Físicas no Segmento Primário da Produção

Como apenas uma pequena parte da produção tritícola do estado é armazenada a nível depropriedade rural, as perdas são inexpressivas. Também as perdas na operação de colheita sãoreduzidas, chegando a 45,56kg/ha antes da regulagem das colheitadeiras. Após ajustes efetuados, asperdas por ocasião da colheita caíram para 28,89kg/ha ou 2,23% da produção em média, conformelevantamento realizado por técnicos da EMATER/RS em 1980.

De acordo com dados do extinto CTRIN, as quebras relativas a depósito e transporte, em1977 (aquisição estatal), foram de apenas 0,038%.

7.2 Normas de Padronização e Classificação

Conforme a Portaria nº 304, de 19 de dezembro de 1990, o trigo será classificado em Tipoúnico, definido em função dos percentuais de ocorrência de defeitos (impurezas, matérias estranhas,grãos verdes e grãos germinados), umidade e do peso do hectolitro. Serão considerados os limitesmáximos de tolerância de defeitos/tipo, umidade e peso do hectolitro, conforme a Tabela que segue:(Tabela 20)

7.3 Embalagens Oficiais

Atualmente, o trigo na quase sua totalidade é comercializado a granel. Apenas aquelaquantidade destinada à semente fiscalizada é feita em embalagens de 50kg.

7.4 Canais de Comercialização Formais e Informais

Exceto uma pequena parcela destinada ao consumo na própria unidade de produção eaquela produzida para sementes por produtores particulares, a maior parte do trigo produzido écomercializado através das Cooperativas. Estatísticas do CTRIN revelam que desde a safra de1970 mais de 80% das produções de trigo foram comercializadas através das Cooperativas.

7.5 Custos de Comercialização

Conforme informações obtidas junto à Companhia Estadual de Silos e Armazéns (CESA),as tarifas praticadas no mês de agosto 1992, considerando o dólar médio do mês, eram as seguintes:

− Recebimento: US$ 0,37/t− Limpeza: US$ 0,53/t− Secagem: US$ 2,19/t (até 16% de umidade)− Estocagem: US$ 0,51/t/quinzena− Expedição: US$ 0,68/t

23

7.6 Escoamento Mensal da Produção

No Brasil, a indústria moageira absorve mensalmente em torno de 600.000 toneladas detrigo, enquanto que aquela instalada no estado consome aproximadamente 70.000t mensais.

7.7 Preços Médios Mensais ou Anuais Recebidos pelos Produtores (emUS$)

− 1985 = 248,30 − 1989 = 165,70− 1986 = 241,30 − 1990 = 126,69− 1987 = 184,79 − 1991 = 117,33− 1988 = 181,23 − 1992 = 135,16

7.8 Mercados

Na principal zona de produção de trigo no estado, compreendida na MR-322 Triticulturade Cruz Alta até a MR-328 Passo Fundo, segundo informações elaboradas pela FECOTRIGO(1989), existem 27 moinhos que industrializam 60.948 toneladas de trigo, além de 49 moinhoscoloniais cuja moagem atinge 35.770 toneladas. Totalizam 76 unidades moageiras que processam96.718 toneladas de trigo. Nesta mesma região, o consumo de trigo chega a 208.048 toneladas.

Na Microrregião Homogênea de Porto Alegre (MR-308), concentra-se 52% daindustrialização de trigo no estado (393.107t), seguindo-se a Microrregião Homogênea Vinicultorade Caxias do Sul com 15% (112.940t).

O mercado nacional de trigo, em 1991, foi de 7.200.000t. O mercado de sementes, nestesúltimos anos, situa-se ao redor de 400.000t. Restam, portanto, para beneficiamento industrial,6.800.000t, sendo o estado de São Paulo responsável por aproximadamente 35% do consumonacional.

24

8 INDUSTRIALIZAÇÃO/AGROINDÚSTRIAS

8.1 Tipos de Agroindústrias de Beneficiamento

Praticamente, toda a produção de trigo do estado destina-se à fabricação de farinha, paraproduzir pães, massas e biscoitos. A indústria moageira tem sua história iniciada em 1886, quandofoi produzida em Caxias do Sul a primeira farinha de trigo no estado. Atualmente, o Sindicato daIndústria do Trigo no Rio Grande do Sul informa que existem no estado 100 moinhos de maior portee a FECOTRIGO, através de trabalho elaborado em 1989, indicava a existência de 64 moinhoscoloniais.

8.2 Percentual da Produção Absorvida pela Indústria

A capacidade de moagem instalada no Brasil é de 12.500.000t anuais. No Rio Grande doSul, esta capacidade é de 1.200.000t.

8.3 Afinidade com os Mercados Interno e Externo

Estima-se que o estado exporta aproximadamente 84.000 toneladas de farinha de trigoanualmente.

8.4 Adaptação da Maquinaria às Finalidades Desejadas

O parque industrial destinado à moagem de trigo possui condições adequadas, exceto parao processamento de trigo duro (Triticum durum), cujo emprego é específico para produção demassas.

8.5 Produção e Produtividade

A moagem efetiva de trigo no estado foi de 840.000 toneladas em 1991. No Brasil, nestemesmo ano, chegou a 7.600.000 toneladas.

8.6 Mão-de-Obra Especializada

Conforme o SINDETRIGO, a indústria moageira gera 4.000 empregos diretos no estado.

8.7 Embalagens (Unidades de Comercialização, Classificação)

De acordo com a resolução 12/78 da Comissão Nacional de Normas e Padrões paraAlimentos (CNNPA), a farinha de trigo é classificada, conforme as suas características, em:

25

a) Farinha Integral - produto obtido a partir do cereal limpo com uma extração de 95%e com teor máximo de cinza de 1,750%.

b) Farinha Especial ou de Primeira - produto obtido a partir do cereal limpo,desgerminado, com uma extração máxima de 20% e com teor máximo de cinzas de0,335%.

c) Farinha Comum - produto obtido a partir do cereal limpo, desgerminado, com umaextração máxima de 78% ou com extração de 58% após a separação dos 20%correspondentes à farinha de primeira. O teor máximo de cinzas é de 0,850%; afarinha de trigo comum, por determinação do Governo Federal, para fins depanificação, pode ser adicionada de farinhas de outras origens;

d) Sêmola - produto obtido pela trituração do trigo limpo e desgerminado,compreendendo partículas que passem pela peneira nº 20 e sejam retidas pela peneiranº 40.

e) Semolina - produto obtido pela trituração do trigo limpo e desgerminado,compreendendo partículas que passem pela peneira nº 40 e sejam retidas pela peneiranº 80.

A comercialização da farinha de trigo é feita em embalagens de 1kg, 5kg e 50kg.

8.8 Armazenagem

No estado, a capacidade estática de armazenamento das indústrias moageiras é de130.000t . A rotatividade do produto dá-se a cada 60 dias em média.

8.9 Custos de Produção, Fretes

Conforme a Estrutura de Custos/Preços de Farinha elaborada pelo SINDETRIGO/RS(projeção para agosto/92) com o dólar a Cr$ 4.400,00, o custo de produção de 1 tonelada de farinhaassim se apresenta:

1 - Custo da matéria (trigo com pH 78, posto moinho sendo que 35% corresponde aproduto importado da Argentina e 65% nacional): US$ 170,95

1.1 - ICMS: Deferido

1.2 - Preço do farelo (24% por tonelada): US$ 17,45

1.3 - Preço efetivo do trigo (descontado o valor do farelo): US$ 153,30

1.4 - Custo da matéria-prima para produzir 1 tonelada de farinha (rendimento de 76%):US$ 201,97

2 - Embalagens (t)

2.1 - Pacotes de 1kg: US$ 20,94

2.2 - Pacotes de 5kg: US$ 11,84

2.3 - Cola (pacote 1kg): US$ 0,442.4 - Cola (pacote de 5kg): US$ 0,27

26

2.5 - Sacos de polipropileno (50kg): US$ 7,07

2.6 - Barbante: US$ 0,14

2.7 - Outras capas (1kg): US$ 5,19

2.8 - Custo total das embalagens (t):

2.8.1 - Pacotes de 1kg: US$ 26,57

2.8 2 - Pacotes de 5kg: US$ 12,11

2.8.3 - Sacos de polipropileno (50kg): US$ 7,21

3 - Energia elétrica: US$ 2,82/t

4 - Total custo variável por tonelada de farinha

4.1 - Embalagem de 1kg: US$ 231,36

4.2 - Embalagem de 5k: US$ 216,90

4.3 - Embalagem de 50kg: US$ 212,00

5 - Preço de venda

(Ver Tabela nº 21)

A nível de consumidor na cidade de Passo Fundo/RS, a tonelada de farinha especial,acondicionada em pacotes de 5kg, estava sendo comercializada a US$ 594,55 em 17.09.92. Nestamesma data, o pão francês de 200g era comercializado a US$ 0,296.

8.10 Órgãos Representativos e Participação do Produtor

a) Sindicato da Indústria do Trigo no Estado do Rio Grande do Sul. b) Sindicato da Indústria de Panificação, Confeitaria, Massas e Biscoitos do RS. c) Associação dos Proprietários de Moinhos Coloniais.

8.11 Monopólios/Oligopólios

O Decreto-Lei 210, de fevereiro de 1967, que consolidou a legislação intervencionistaanterior e estendeu o controle estatal, ao proibir a instalação de novos moinhos e a ampliação dosexistentes, acabou por reduzir o número de unidades moageiras.

Conforme a Portaria Super nº 184, de 20.03.67, da SUNABMA, o Brasil contava nestaépoca com 432 moinhos em atividade. De acordo com a mesma fonte, em 1987, existiam apenas179 moinhos, sendo que destes, 22 controlavam 58,1% da produção nacional de farinha, e doisgrandes grupos econômicos eram responsáveis por 33,7% da produção. Existiam, em 1987,dezesseis grupos econômicos atuando no setor, sendo 2 destes de capital multinacional,responsáveis por 25% da moagem de trigo. Os outros 14 grupos de capital nacional responderampor 35% da capacidade instalada. Os 40% restantes da capacidade de moagem estavam em poderde moinhos não pertencentes a nenhum grupo econômico.

27

8.12 Distribuição

Nos últimos anos, o estado de São Paulo tem sido responsável por aproximadamente 28%da moagem de trigo no país, o Rio de Janeiro por 15% e o Rio Grande do Sul por 11,5%. O estadodo Paraná, principal produtor brasileiro de trigo, possui capacidade de moagem de apenas 6% dototal nacional.

28

9 ABASTECIMENTO ESTADUAL

Em 1972, o consumo per capita no Brasil era de 34,54kg. A partir deste ano, a introduçãode um subsídio no preço de venda do trigo aos moinhos favoreceu grandemente o consumo destecereal. Este subsídio, adotado para frear a inflação e que deveria ser temporário, acaboupermanecendo por 16 anos. Em 1982, o consumo per capita nacional era de 45,7kg, atingindo o seuponto máximo em 1986 com o congelamento de preços quando foi de 57,1kg/hab. Em 1991, jásentindo os efeitos da liberação do mercado, o consumo situou-se em 47,0kg/hab.

Conforme o censo realizado em 1991, a população gaúcha é de 9.135.479 habitantes e oconsumo de trigo no estado previsto pelo SINDETRIGO era de 756.000 toneladas, o que indicavaum consumo per capita de 82,75kg por habitante/ano. Somando-se a este trigo necessário paraprodução de farinha aproximadamente 130.000 a 156.000 toneladas de sementes, teremos no RioGrande do Sul uma demanda total em torno de 900.000 toneladas anuais. (Ver tabela 22)

29

10 RESTRIÇÕES AO MERCOSUL

Tradicionalmente, o Rio Grande do Sul produz trigo em maior quantidade que o seuconsumo, está distante dos grandes centros consumidores como São Paulo, Rio de Janeiro e MinasGerais, e está a pequena distância da Argentina, com o trigo deste país aqui chegando com o fretede US$ 14,50 por tonelada. Ainda, a época de colheita no estado acontece após o Paraná, e nossostrigos têm, na maioria dos anos, menor força de glúten que o importado, produzido na Argentina acustos inferiores.

30

11 VANTAGENS QUE O SETOR APRESENTA EM RELAÇÃOAO MERCOSUL

Como vantagem, pode-se citar a infra-estrutura existente no estado, a possibilidade que apesquisa oferece de dispor de cultivares com melhor qualidade industrial e a possibilidade deproduzirmos trigo em sucessão com a lavoura de soja, reduzindo os custos desta cultura de verão.

31

BIBLIOGRAFIA CONSULTADA

BANCO DO BRASIL. CTRIN. Trigo Nacional. Porto Alegre, 1979.

BORDIN, L.C.V.; LAGEMAN, E. Tributação nos Países do Mercosul: versão preliminar.Porto Alegre: Secretaria da Fazenda, 1992.

CESA. Unidades Armazenadoras no Estado. Porto Alegre, 1992.

CONJUNTURA AGROPECUÁRIA. Brasília, CONAB. (diversos números)

EMATER. Rio Grande do Sul. Pesquisa Rural: (estudo de situação) Estado do Rio Grande do Sul.Porto Alegre, 1992. 115p.

FECOTRIGO. III Encontro Cooperativo de Assistência Técnica e Extensão Rural. Julho 1988.

FELDENS, A. M.; GIACOMINI, N.M.R.; CARVALHO, V.R.F. Produção e DisponibilidadeInterna do Setor Agropecuário do Brasil. Porto Alegre: IEPE, 1992. (URUGUAY.MGAP; ALEMANHA, GTZ. Estudio sobre Competitividad de Productos Agropecuarios enEl Mercosur.)

GRAIN MARKET REPORT. Londres, Internacional Wheat Council, 1992. (diversos números).

GRAMACHO, A.; ZANINI, F. de C. Trigo-Mercosul: harmonização de políticas visando aintegração econômica. Brasília: OCB, 1991.

IPARDES. MERCOSUL: custos e incidência tributária na produção agropecuária e agroindustrial.Curitiba, 1992. 63p.

KONZEN, O. G.; MATTUELLA, J. L. Aspectos da Agroindústria no Sul do Brasil. PortoAlegre: IEPE, 1992. 58p. (URUGUAY. MGAP; ALEMANHA. GTZ. Estudio sobreCompetitividad de Produtos Agropecuarios en El Mercosur).

32

KONZEN, O. G.; STULP, V. J.; MATTUELLA, J. V. Preços de Insumos, Produtos e Bens deCapital da Agropecuaria no Sul do Brasil. Porto Alegre: IEPE, 1992. 5p. (URUGUAY.MGAP; ALEMANHA. GTZ. Estudio sobre Competitividad de Productos Agropecuarios enEl Mercosur.)

MATTUELLA, J. L. Aspectos de Comercialização de Produtos Agropecuários no Sul doBrasil. Porto Alegre: IEPE, 1992. 29p. (URUGUAY. MGAP; ALEMANHA. GTZ. Estudiosobre Competitividad de Productos Agropecuarios en El Mercosur.)

MELO, F. H. de. A Liberalização da Comercialização do Trigo e o Desenvolvimento AgrícolaBrasileiro. São Paulo: HM Consultoria, 1988.

PLA, J. A. Principais Instrumentos de Política Agrícola Utilizada Atualmente no Brasil(1990-1992). Porto Alegre: IEPE, 1992. 3p. (URUGUAY. MGAP; ALEMANHA. GTZ.Estudio sobre Competitividad de Productos Agropecuarios en El Mercosur.)

RECOMENDAÇÕES da Comissão Sul-Brasileira de Pesquisa de Trigo para a Cultura do Trigo em1993. Passo Fundo, 1993. 60p. (Apresentado na REUNIÃO DA COMISSÃO SUL-BRASILEIRA DE PESQUISA DE TRIGO, 25, 1993, Passo Fundo).

RIO GRANDE DO SUL. Secretaria da Agricultura. Zoneamento Agrícola. Porto Alegre, 1978.

SOARES, R. P. Avaliação Econômica da Política Tritícola de 1967/1977. Brasília, 1980. 140p.

STULP, V. J. Custos e Rentabilidade da Agricultura no Sul do Brasil. Porto Alegre: UFRGS,1992. 53p. (URUGUAY. MGAP; ALEMANHA. GTZ. Estudio sobre Competitividad deProductos Agropecuarios en El Mercosur).

UNICRUZ. A Agroindústria Alimentar e os Impactos da Integração. In: SEMINÁRIOREGIONAL DE ECONOMIA AGRÁCOLA, 2., Cruz Alta, 1991. Perspectivas daAgroindústria no MERCOSUL. Cruz Alta: UNICRUZ, 1992. 200p.

A N E X O S - Tabelas

Tabela 1 - Produção mundial de trigo (1.000.000t)

Discriminação 1988/89 1989/90 1990/91 1991/92*

Produção 506 543 600 548

Comércio 97 94 91 106

Consumo 538 543 578 571

Estoque 116 117 138 130

Fonte: I.W.C.(*) Estimativa.

Tabela 2 - Principais países produtores (1.000.000t)

País 1989 1990 1991* 1992**

China 90,8 98,2 96,0 94,5

URSS 87,2 101,9 73,5 84,8

USA 55,4 74,5 53,9 60,7

Índia 54,1 49,9 54,5 54,0

França 31,8 33,6 34,5 34,5

Canadá 24,6 32,7 31,9 29,0

Turquia 16,2 20,0 18,0 18,0

Paquistão 14,4 14,4 14,6 14,3

Austrália 14,2 15,1 10,6 15,5

Fonte: I.W.C.(*) Estimativa.(**) Previsão.

Tabela 3 - Área e produção dos 5 países maiores exportadores de trigo

Área (1.000.000ha) Produção (1.000.000t)País

1990 1991 1992* 1990 1991 1992*

Argentina 6,2 4,6 5,5 11,4 9,0 11,0

Austrália 9,2 7,9 10,4 15,1 9,9 15,5

Canadá 14,4 14,6 14,8 32,7 32,8 30,0

CEE 16,5 16,7 16,7 84,7 88,9 89,4

USA 28,1 25,5 28,2 74,5 53,9 63,5

Total Mundo 230,9 224,5 229,0 600,1 548,0 557,8

Fonte: I.W.C.(*) Previsão.

Tabela 4 - Exportações realizadas pelos 5 países maiores exportadores

(1.000.000 toneladas)País

88/89 89/90 90/91*

Argentina 3,4 5,6 5,1

Austrália 10,8 10,9 11,9

Canadá 13,8 17,0 20,7

CEE ** 19,4 18,9 18,5

USA 39,2 33,5 28,3

Fonte: I.W.C.(*) Estimativa.(**) Excluídas as transações internas.

Tabela 5 - Consumo de trigo nos países maiores exportadores (90/91)

(1.000.000 toneladas)Discriminação

Argentina Austrália Canadá CEE USA

Estoque 0,1 2,9 6,4 15,4 14,6

Produção 11,4 15,1 32,7 84,7 74,5

Importação - - - 1,3 1,0

Total 15,5 18,0 39,1 101,4 90,1

Utilização

Alimentação 4,0 1,4 2,4 32,5 21,5

Sementes 0,5 0,3 1,3 3,0 2,4

Ração 0,5 1,5 2,9 25,5 13,4

Uso Total 5,0 3,6 6,6 64,4 37,4

Fonte: I.W.C.

Tabela 6 - Produção nos países do MERCOSUL (1.000.000t)

Discriminação 1989 1990 1991 1992*

Argentina 10,3 11,4 9,0 10,3

Brasil 5,6 3,2 2,9 3,6

Paraguai 0,5 0,5 - -

Uruguai 0,3 0,3 0,3 0,3

Fonte: I.W.C. e CONAB.(*) Previsão.

Tabela 7 - Produção dos principais estados produtores (1.000t)

País 1986 1987 1988 1989 1900

Paraná 2.937,8 3.351,40 3.283,70 3.144,30 1.410,00

Rio Grande do Sul 1.809,5 1.756,30 1.549,50 1.457,10 1.200,00

Mato Grosso do Sul 452,3 566,40 505,20 460,90 241,00

São Paulo 312,4 340,80 407,50 357,90 207,00

Santa Catarina 144,4 161,20 86,30 123,20 140,00

Minas Gerais 25,0 22,10 26,50 18,30 8,10

Tabela 8 - Área plantada e produção média da cultura do trigo no RG e no Brasil

Rio Grande do Sul Brasil RS/BR (%)Ano A

Área/haB

Produção/tC

Área/haD

Produção/tA/C B/D

1962 226.612 231.833 258.221 255.404 87,66 90,771963 278.877 88.105 302.122 97.811 92,30 90,071964 271.918 194.945 300.542 213.691 94,47 91,231965 325.395 206.497 354.680 221.576 91,74 93,191966 343.471 268.548 385.028 298.523 89,21 89,961967 487.688 308.982 561.987 364.870 86,78 84,681968 689.139 566.638 845.693 693.598 81,49 81,691969 1.044.731 960.945 1.299.518 1.146.319 80,39 83,83Média 458.479 353.312 538.474 411.474 85,14 85,861970 1.584.415 1.511.567 1.861.204 1.734.972 85,13 87,121971 1.663.634 1.747.254 2.008.215 2.038.632 82,84 85,711972 1.836.781 567.015 2.340.431 693.399 78,48 81,771973 1.227.802 1.404.728 1.604.305 1.934.439 76,53 72,621974 1.397.301 1.653.376 2.212.643 2.848.040 63,15 58,051975 1.684.767 1.099.867 3.110.830 1.582.587 54,16 69,501976 1.759.288 1.649.828 3.520.709 3.037.864 49,97 54,311977 1.381.802 640.676 3.020.831 2.012.842 45,74 31,831978 1.220.555 1.517.792 2.794.365 2.710.404 43,68 56,001979 2.184.899 979.124 4.104.144 2.881.265 53,24 33,98Média 1.594.124 1.277.123 2.657.768 2.147.444 59,98 59,471980 1.434.689 1.030.841 3.318.501 2.702.612 43,23 38,141981 879.260 1.077.445 2.063.747 2.228.575 42,60 48,351982 1.377.422 527.234 2.960.010 1.846.030 46,53 28,561983 683.347 764.544 1.890.145 2.194.604 36,15 34,841984 722.334 606.787 1.938.843 1.963.460 37,25 30,901985 941.190 985.526 2.600,352 4.380.554 36,19 22,501986 1.169.234 1.810.701 3.854.729 5.683.707 30,33 31,861987 981.331 1.747.389 3.439.982 6.200.922 28,53 28,181988 1.012.268 1.549.462 3.435.978 5.862.721 29,46 26,431989 788.391 1.457.151 3.354.987 5.559.497 23,50 26,21Média 998.947 1.155.708 2.885.727 3.862.268 34,62 29,921990 988.158 1.168.991 3.349.800 3.241.680 29,50 36,061991 617.413 682.684 2.178.500 2.903.700 28,34 23,51Média 802.785 925.837 2.764.150 3.072.690 29,04 30,13

37

Fonte: CCLEF, Banco do Brasil S.A. - CTRIN e IBGE - LSPA.

Tabela 9 - Rendimento da cultura do trigo no Rio Grande do Sul

PeríodoRio Grande do Sul Rendimento

(kg/ha)Brasil

Rendimento (kg/ha)RS/BR

(%)

1962/69 770,62 764,15 100,84

1970/79 801,14 807,98 99,15

1980/89 1.156,93 1.338,40 86,44

1990/91 1.153,00 1.111,62 103,72

1986/91 1.514,61 1.501,59 100,86

Fonte: CCLEF - Banco do Brasil S.A. - CTRIN - IBGE - LSPA.

Tabela 10 - Área plantada e produção média da cultura no Rio Grande do Sul e Brasil, noperíodo 1986/91

Rio Grande do Sul Brasil RS/BR (%)Ano A

Área/haB

Produção/tC

Área/haD

Produção/tA/C B/D

1986 1.169.234 1.810.701 3.854.729 5.683.707 30,33 31,86

1987 981.331 1.747.389 3.439.982 6.200.922 28,53 28,18

1988 1.012.268 1.549.462 3.435.978 5.862.721 29,46 26,43

1989 788.391 1.457.151 3.354.987 5.559.497 23,50 26,21

1990 988.158 1.168.991 3.349.800 3.241.680 29,50 36,06

1991 617.413 682.684 2.178.500 2.903.700 28,34 23,51

Média 926.132 1.402.730 3.268.996 4.908.704 28,33 28,57

Fonte: CCLEF, Banco do Brasil S.A. - CTRIN e IBGE - LSPA.

Tabela 11 - Participação relativa do trigo, aveia e cevada no total da área ocupada porcultivos de inverno no Rio Grande do Sul

ProdutoAno

(%)Trigo

(%)Aveia

(%)Cevada

(%)Outros *

1985 86,64 6,83 4,31 2,22

1986 87,51 5,83 3,60 3,06

1987 85,91 7,43 3,59 3,07

1988 88,19 6,98 3,35 1,48

1989 79,01 14,40 5,43 1,16

1990 81,16 12,34 5,23 1,27

1991 70,09 20,28 7,52 2,11

Fonte: IBGE - LSPA.(*) Alho, Centeio, Colza, Linho, Triticale.

39

Tabela 12 - Principais municípios produtores de trigo do Estado (1990)

MunicípiosÁrea(ha)

Produção(t)

Rendimento(kg/ha)

1. Palmeira das Missões 30.000 39.000 1.300

2. Carazinho 23.500 37.600 1.600

3. São Luiz Gonzaga 28.000 33.600 1.200

4. Giruá 28.000 30.800 1.100

5. Cruz Alta 27.000 27.540 1.020

6. São Borja 16.000 25.920 1.620

7. Ijuí 20.000 24.000 1.200

8. Santa Rosa 19.800 23.760 1.200

9. Santo Augusto 18.000 21.600 1.200

10. Santo Antônio das Missões 20.000 21.600 1.080

11. Tucunduva 16.000 19.200 1.200

12. Passo Fundo 12.500 18.750 1.500

13. Bagé 15.000 18.000 1.200

14. Santo Ângelo 15.000 18.000 1.200

15. São Miguel das Missões 13.000 16.380 1.260

16. Santa Bárbara do Sul 20.000 16.000 800

Total 321.800 391.750 1.217

Fonte: IBGE.

Tabela 13 - Custo de Produção Área: 1ha

Discriminação Unidade Quantidade Valor/US$

A) OPERAÇÕES1 - Preparo do solo1.1 - Manut. de terraços (20%) hora 0,10 1,371.2 - Escarificação (70%) hora 0,98 13,141.3 - Lavração (30%) hora 0,60 8,211.4 - Gradagem hora 0,80 11,862 - Semeadura hora 0,80 22,063 - Tratos culturais3.1 - N em cobertura hora 0,40 5,424 - Trat. Fitossanitários4.1 - Trat. de sementes h/H 0,50 -4.2 - Aplicação de herbicidas (20%) hora 0,10 1,364.3 - Aplicação de fungicidas hora 0,50 6,814.4 - Aplicação de inseticidas hora 0,25 3,414.5 - Manejo doenças e pragas h/H 1,00 -5 - Colheita hora 0,90 49,136 - Transporte6.1 - Interno hora 0,30 3,826.2 - Externo sc 40 13,287 - Beneficiamento7.1 - Taxa de recebimento - - 0,937.2 - Taxa de limpeza - - 1,337.3 - Taxa de secagem - - 4,42

B) INSUMOS1 - Semente kg 130,00 29,502 - Fertilizante base kg 300,00 68,613 - Fertilizante cobertura kg 75,00 16,654 - Herbicida l 1,20 1,545 - Inseticida l 0,45 0,436 - Inseticida contato l 1,00 2,217 - Fungicida - semente kg 0,208 11,138 - Fungicida parte aérea l 0,50 24,679 - Formicida kg 0,18 0,26

C) DIVERSOS1 - Veículos un. 01 4,022 - Conservação e reparos2.1 - Galpão m2 150,00 2,482.2 - Casas m2 140,00 1,723 - Depreciações3.1 - Galpão m2 150,00 1,893.2 - Casas m2 140,00 2,093.3 - Tanques un. 02 0,473.4 - Calcário t 4,80 4,574 - Retribuição ao capital4.1 - Benfeit. e outros - - 6,664.2 - Terra - - 13,225 - ITR - - 0,176 - Juros do custeio - - 15,437 - PROAGRO - - 22,708 - Assistência técnica - - 4,549 - Mão-de-obra - - 19,82

Total - - 401,33

Fonte: CNPT/EMBRAPA e EMATER-RS.

Tabela 14 - Resumo custo de produção

Composição (US$) (%)1. Custeio 226,97 56,512. Custo do financiamento 42,66 10,623. Depreciações 43,74 10,894. Manut. abrigo, casas e galpão 5,06 1,265. Seguros máquinas 8,75 2,186. Remuneração do capital 39,42 9,817. Remuneração da terra 13,22 3,298. Transporte da produção 10,97 2,739. Beneficiamento da produção 6,67 1,6610. Veículos e ITR 4,19 1,04Total 401,66 100

Tabela 15 - Sobre máquinas, implementos agrícolas e insumos incidem as seguintestarifas (ago./92 a nível de consumidor final

Especificação CategoriaIPI(%)

ICMS(%)

PIS(%)

COFINS(%)

ALIQ.IMP. (%)

Trator de 4 rodas Máq. IST 8,8 0,65 2,0 30,0Arado discos Impl. 5,0 12,0 0,65 2,0 20,0Grade discos Impl. 5,0 12,0 0,65 2,0 20,0Escarificador Impl. 5,0 12,0 0,65 2,0 20,0Pulverizador Impl. 8,0 8,8 0,65 2,0 25,0Colheitadeira Máq. 5,0 12,0 0,65 2,0 20,0Uréia Fert. N/T IST 0,65 2,0 15,0S.F.T. Fert. N/T IST 0,65 2,0 15,0Cloreto potássio Fert. N/T IST 0,65 2,0 0,0Fert. composto Fert. N/T IST 0,65 2,0 15,02,4 D Herb. 0,0 IST 0,65 2,0 30,0Triadimenol Fung. 0,0 IST 0,65 2,0 0,0Triclorfon Inset. 0,0 IST 0,65 2,0 20,0Monocrotófos Inset. 0,0 IST 0,65 2,0 20,0

Fonte: Receita Federal e Exatoria Estadual.

Tabela 16 - Potencial de armazenagem instalado na ordem de toneladas e distribuído emunidade/1982

Oferta TotalClasse

Em (t) Em (%)Número

de UnidadesSilos 1.373.111 9,1 235Armazéns graneleiros 6.684.232 44,4 426Armazéns convencionais 4.954.485 33,0 1.605Depósitos 1.605.279 10,7 857Baterias 420.960 2,8 88Total no Estado 15.038.067 100,0 3.211

Fonte: CESA – 1982

Tabela 17 - Discrimina a participação das entidades no potencial de estocagem existente

Oferta TotalSetores

Em (+) Em (%)Número

de Unidades

CESA 622.500 4,00 44

Oficiais (outros) 264.424 2,00 43

Cooperativas 6.662.181 44,00 668

Particulares 7.448.962 50,00 2.456

Fonte: CESA - 1982.

Tabela 18 - Mostra a capacidade potencial de estocagem, nas principais microrregiõeshomogêneas produtoras de trigo

ArmazénsSilos Granel. Convec.Microrregiões---- Classe de Unidades (toneladas) ----

Depósitos Baterias

Triticultura de Cruz Alta 161.967 723.064 312.576 113.604 13.108

Colonial das Missões 151.074 777.576 315.029 40.650 14.410

Colonial de Santa Rosa 39.085 782.087 208.036 45.303 32.864

Colonial de Iraí 65.283 221.391 141.977 41.756 -

Colonial de Erechim 143.578 338.172 168.135 37.817 6.087

Colonial de Ijuí 896 426.771 96.350 14.001 16.000

Passo Fundo 146.106 644.528 315.781 70.178 13.210

Total 707.989 3.913.589 1.557.884 363.309 95.687

Fonte: CESA - 1982.

Tabela 19 - Composição quantitativa instalada nos portos, por setores

CESAOficiais(outros)

Cooperativas ParticularesPostos Totais

---------- Setores (toneladas) ----------

Estrela 313.413 40.066 47.619 - 225.794

Pelotas 500.046 - - 8.050 491.996

Porto Alegre 185.537 19.000 - 67.401 99.136

Rio Grande 564.792 60.000 39.981 285.010 179.891

Estado 1.563.780 119.000 87.600 360.461 996.727

Fonte: CESA - 1982.

Tabela 20 - Normas de padronização e classificação

TipoUmidade

(%)Impurezas/Matérias Estranhas/Grãos Germinados e Verdes (%)

Peso Hectolitro(kg)

Único 13,00 1,00 65 (mínimo)

Tabela 21 - Preço de venda

Farinha Especial Farinha ComumComposição

1kg 5kg 50kg 1kg 5kg 50kg

Preço de venda (US$/t) 542,27 485,00 449,16 433,60 396,73 361,79

ICMS/PIS/FINSOCIAL (9,65%) 52,33 46,80 43,34 41,85 38,28 34,89

Faturamento líquido 489,94 438,20 405,82 391,75 358,45 326,70

Lucro bruto 258,58 221,30 193,82 160,43 141,54 114,70

Custo financeiro 54,97 49,16 45,53 43,96 40,22 36,65

Gastos fixos 73,49 65,73 60,87 58,77 53,77 49,00

Lucro total 131,03 106,40 87,42 57,70 47,56 29,04

Margem bruta (%) 52,78 50,50 47,76 40,95 39,49 35,11

Margem líquida (%) 26,56 24,28 21,54 14,73 13,27 8,89

Fonte: SINDETRIGO/RS.Obs.: Preço do trigo argentino posto moinho: US$ 182,00/t.

Preço do trigo nacional: US$ 155,00 + US$ 10,00 de frete.

Tabela 22 - Balanço de oferta e demanda de trigo no Brasil em 1.000t

AnoSafra

QuantidadeInicial

Produção Importação ConsumoEstoque

Passagem1986 1.305 5.633 2.863 7.905 1.8961987 1.896 6.127 2.028 6.742 3.3091988 3.309 5.847 852 7.284 2.7241989 2.724 5.478 2.060 7.435 2.8271990 2.827 3.304 2.250 7.635 7461991 746 3.078 4.376 7.200 1.0001992* 1.000 3.620 3.310 6.850 1.080

Fonte: CONAB/DIPLA/DEPOS(*) Estimativa junho/92.

PUBLICAÇÕES DA SÉRIE REALIDADE RURAL

Volume 1 – O setor Primário do Rio Grande do Sul - Diagnóstico e Perspectivas Sócio-Econômicas (Resumo Geral).

Volume 2 – O Setor Primário do Rio Grande do Sul - Diagnóstico e Perspectivas Sócio-Econômicas (Análises Setoriais).

Volume 3 – O Setor Primário do Rio Grande do Sul - Diagnóstico e Perspectivas Sócio-Econômicas (Análises por Atividades).

Volume 4 – A Incorporação de Pequenos e Médios Produtores no Processo de Integração doMERCOSUL.

Volume 5 – Lã e Carne Ovina: O MERCOSUL, Frente aos Maiores Produtores Mundiais.

Volume 6 – Sojicultura Rio-Grandense - Panorama Setorial/MERCOSUL.

Volume 7 – O Panorama Setorial da Bovinocultura de Corte Gaúcha no Processo de Integraçãodo MERCOSUL. 2ª edição.

Volume 8 – O Panorama Setorial da Triticultura Gaúcha no Processo de Integração doMERCOSUL.