o mercado da citricultura no brasil e as suas novas ... · sucos cÍtricos associaÇÃo nacional...

TRANSCRIPT

José Roberto Mendonça de BarrosAlexandre Lahoz Mendonça de Barros

Marcelo Petersen Cypriano

O mercado dacitricultura no Brasile as suas novasperspectivas

O M

ERC

AD

O D

A C

ITR

ICU

LTU

RA

NO

BR

ASI

L E

AS

SUA

S N

OVA

S P

ERSP

ECT

IVA

S

ASSOCIAÇÃO

NACIONAL DOS

EXPORTADORES DE

SUCOS CÍTRICOS

ASSOCIAÇÃO

NACIONAL DOS

EXPORTADORES DE

SUCOS CÍTRICOS

ÍndiceIntroduçāo 4

As mudanças na Oferta Mundial de Suco de Laranja 12

As Mudanças na Oferta de Suco de Laranja no Brasil 22O Equilíbrio do Mercado e o Preço do Suco de Laranja

nos Estados Unidos 36

Mudanças na Oferta e Custos de Produção no Brasil 40

A Evolução da Demanda por Suco de Laranja no Mundo 44

Os Desafios do Mercado Mundial de Suco de Laranja 52

Caminhos para a Superação dos Desafios no Brasil 56

Bibliografia 61

3

citricultura brasileira vive um momento especial de transição para uma situação muito mais construtiva do que o ocorri-do nos últimos anos. O excesso de ofer-ta global e a consequente pressão sobre os preços estão dando lugar a um forte

ajuste nos estoques, a despeito da continuidade da redução do consumo nos mais tradicionais mercados.

Entretanto, é preciso olhar para frente e construir o futuro, aproveitando a atual janela de oportunidade para desenvolver soluções mais estáveis e de longo prazo. O caminho destas soluções é a redução de assimetria de in-formações, processo que culminou com o Inventário de Árvores em 2015 pela CitrusBR e Fundecitrus. Esse impor-tante trabalho elevou a sofisticação da estimativa da safra de laranjas, após passos importantes como a estimativa em 2012 dos parâmetros de produtividade e custos na pro-dução de laranjas e seu processamento no Modelo Con-secitrus. Todos estes movimentos visaram construir uma metodologia de avaliação bastante precisa da produção de laranja e da situação do setor.

O volume, a qualidade e a disponibilização para to-dos de um extraordinário conjunto de informações técnicas presente nestes trabalhos permite a discussão e a elabo-ração de novos relacionamentos entre os elos da cadeia produtiva. Em particular, será eventualmente possível a generalização de contratos baseados na informação e na partilha de riscos e benefícios de um mercado que natu-ralmente alterna bons e maus momentos.

É oportuno lembrar como se dão os ajustes nas ca-

1Trabalho elaborado com dados até fevereiro de 2016

Introdução (*)1

A

54

deias produtivas agrícolas quando ocorre excesso de ofer-ta, crescimento de estoques e, em consequência, preços cadentes. A experiência brasileira e mundial é absoluta-mente clara a respeito, ou seja, a única resposta que leva à retomada de uma rota de expansão, em face a um excesso de produção, sempre tem três dimensões: i) a elevação da produtividade, que tende a reduzir o custo médio de produção, o que inclui sempre novas tecnologias e novas fronteiras (por exemplo, há casos de citricultores em São Paulo que são capazes de produzir 1.800 caixas por hecta-re, o que resulta em custo médio inferior a R$ 10,00). ii) O ajuste também se faz pela redução da amplitude inferior, isto é, da importância relativa dos pomares com produ-tividade bem abaixo da média. iii) Finalmente, o ajuste também se faz pela melhora da qualidade do produto, seja por padronização, seja por características intrínsecas do mesmo, como por exemplo, café especial de bebida su-perior. Como consequência, frente ao desafio do ajuste, o setor produtivo, com a ajuda da tecnologia e do trabalho, acaba por dar um salto adiante e se mantém competitivo. É possível ver esse mesmo processo em muitas outras ca-deias produtivas, como a soja, o milho e o café. É certo que em um ambiente de ajustamento dessa natureza torna-se mais difícil construir consenso. A capacidade de conciliação se dilui. Entretanto, essas decisões ficam mais fáceis com a existência de informações confiáveis sobre os custos de produção nas diversas situações que possam iluminar a decisão dos produtores. A história da agricultura mostra, aqui e em diversos países do mundo, que a tentativa de defender a renda de produtores por intervenções públicas

permanentes, através de instrumentos diversos (preços mí-nimos, cotas, licenças, etc.), acaba levando a médio prazo a própria implosão das mesmas políticas intervencionistas. A evidência disso é massiva há muito tempo. No Brasil do passado, o café e a cana são exemplos bastante conhecidos. Intervenções pontuais podem ser admissíveis. Não podem, entretanto, tornarem-se permanentes, pois provocam de-sequilíbrios que acabam por implodir o sistema.

É nesse sentido que a construção de uma ponte para o futuro da cadeia citrícola brasileira passa por um arranjo institucional pautado pelo mercado privado, pela transpa-rência e por mecanismos de divisão proporcional dos riscos e benefícios inerentes à atividade agrícola. O modelo mais capaz de superar dificuldades pressupõe um alinhamento de interesses para o futuro. A experiência do setor sucro-alcooleiro e aquelas que surgiram nos últimos três anos na própria cadeia citrícola permitem sinalizar a viabilidade do modelo de divisão de riscos e retorno. O alinhamento de interesses permitirá, com o tempo, o desenvolvimento de estratégias comuns de ampliação de mercados, de controle de doenças, de propostas de política tributária, de avanço tecnológico. Tema relevante como o pagamento por sóli-do solúvel também é algo que precisa entrar na agenda de debates da cadeia, à semelhança ao que já ocorreu no setor canavieiro. A estrutura de incentivos na cadeia tem que seguir o produto final, que em última medida, é o sólido solúvel. Na cafeicultura do passado o relevante era o volu-me de produção e não a qualidade do produto. Hoje, está à vista de todos a verdadeira revolução que a qualidade está trazendo para todos os elementos da cadeia de produção.

76

O MOMENTO DE TRANSIÇÃODA CITRICULTURA BRASILEIRA

A citricultura brasileira ganhou ao longo do último ano a perspectiva de tempos melhores a frente, em termos de maior rentabilidade para todos os participantes da ca-deia produtiva. Dois movimentos justificam esta expectati-va. De um lado, o mercado internacional está deixando para trás uma fase de excesso crônico de estoques elevados e se encontra em via de apresentar equilíbrio entre oferta e de-manda por alguns anos. De outro, a taxa de câmbio do real para o dólar perdeu mais da metade de seu valor desde 2011 e a receita de exportação de suco de laranja cresceu quando medida em reais, o que favorece toda a cadeia produtiva.

O reequilíbrio entre a oferta e a demanda mundiais por suco de laranja permitirá uma redução importante do estoque de suco concentrado. O próprio preço internacio-nal do suco, medido pelo primeiro futuro da bolsa de Nova York, mostrou estabilidade nos últimos meses em meio a dois processos turbulentos. De um lado, a economia mun-dial testemunhou uma rápida valorização do dólar no mun-do, sinais de baixo crescimento por um período prolongado e forte queda no preço dos ativos. De outro, o agravamento da crise econômica no principal produtor, o Brasil, levou a sua moeda a desvalorizar-se aceleradamente (ademais, do efeito da valorização do dólar lá fora, acima menciona-do), sem que nenhum destes eventos tivesse algum efeito negativo na cotação do suco de laranja.

A redução do estoque de passagem foi um passo importante em períodos anteriores que registraram a va-lorização do suco de laranja. Existe ainda uma etapa adi-

cional em que o estoque remanescente de suco nos Estados Unidos precisa ser absorvido pelo mercado. Porém, o nível da produção americana registrado na última safra foi tão baixo que sua repetição na safra 2015/2016 será suficiente para completar o ajuste. Na verdade, a safra corrente nos EUA será ainda menor.

A desvalorização do real é outro aspecto importante na mudança de perspectiva do setor no Brasil. O real mais fraco diante do dólar, o que favorece a receita de um setor fortemente exportador como a citricultura, deve perdurar durante alguns anos, o que abre uma janela importante para a reorganização da atividade. A estabilização do preço internacional do suco de laranja, combinada ao real mais fraco, melhora a rentabilidade da citricultura de uma ma-neira geral. A perspectiva de um ambiente favorável acom-panhado da melhor remuneração dos participantes da ca-deia cítrica durante alguns anos permite enfrentar melhor os desafios do setor a longo prazo.

Entre estes desafios, entendemos que um dos mais relevantes é que o setor citrícola precisa atingir uma pro-dutividade que torne a atividade rentável, mesmo a taxas de câmbio menos favoráveis à exportação que a atual, ou a preços internacionais mais baixos, pois as condições atu-ais não devem perdurar para sempre, na medida em que o consumo de suco de laranja segue em queda nos mercados de maior absorção mais elevado, não mostrando, nos pri-meiros meses de 2016, qualquer sinal de estabilização. O consumo de suco de laranja mostra crescimento somente em países de renda per-capita mais baixa, todos eles de-pendente de preços baixos.

98

O mercado geralmente funciona como o arbitrador dos riscos e benefícios em cada etapa do ciclo, mas uma atividade como a produção de cítricos que concentra uma parcela tão grande da produção global em uma única região produtora pode criar conselhos e sistemas de informações compartilhadas e verificáveis que permitem reduzir a as-simetria de informações entre os participantes. Este ca-minho permite estabelecer uma estrutura de incentivos e remuneração adequados para o alinhamento de objetivos em benefício de todos.

O espírito para enfrentar os desafios da cadeia cítri-ca neste ambiente de maior rentabilidade é exatamente a ampla divulgação para ou entre todos os participantes das informações relativas ao mercado de laranjas e de suco pro-cessado, um trabalho feito nos últimos anos pelo CitrusBR e Fundecitrus. A recuperação da rentabilidade da cadeia neste momento em que a taxa de câmbio é mais favorável à exportação e os estoques caminham para maior equilíbrio aumenta o leque de possibilidades economicamente viáveis para o setor e a clareza das informações e das perspectivas favorece a decisão técnica, racional e eficiente.

O aumento da transparência é a melhor prática de mercado para a busca de produtividade, maior retorno do investimento e para a divisão de riscos e da rentabilidade do setor a longo prazo, sempre com base no amplo conhe-cimento da situação do mercado e na confiança mútua.

Nos últimos anos, a despeito de terem sido alguns dos piores momentos da citricultura, se caracterizaram pelo trabalho do CitrusBR e Fundecitrus de coleta, organização e análise de informações de qualidade e essenciais para o

planejamento do setor. O inventário de árvores, o sistema de previsão de safras e a estrutura de custos a cada nível de tecnologia e produtividade tornam todos os participantes da cadeia produtiva aptos a compreender os desafios pre-sentes e as perspectivas para a próxima década, para assim se preparar de acordo com a sua melhor estratégia.

O reequilíbrio do mercado global de suco proces-sado, simultaneamente ao aumento da rentabilidade da atividade exportadora promovido pela nova taxa de câmbio, cria uma janela de oportunidade para o setor. Esta janela, porém, é finita e de extensão desconhecida ou relativamen-te curta, pois a própria reorganização regional da produção de laranja para processamento industrial, identificada pelo Fundecitrus, sinaliza a expansão consistente da oferta ao longo dos próximos anos. As informações levantadas pelo Inventário de Árvores são claras no sentido de mostrar uma renovação e adensamento de pomares, no qual o amadure-cimento e consequente aumento da produtividade elevarão a produção brasileira de laranjas dentro de dois ou mais anos, o que pode repor o excesso de oferta na medida em que o consumo de suco de laranja não reage na mesma pro-porção. Neste caso, somente os pomares mais produtivos terão condições de se manter rentáveis. É preciso não per-der a oportunidade que a correção do mercado está dando à cadeia citrícola brasileira.

1110

As mudançasna oferta mundial de

suco de laranja

unca é demais lembrar que a pro-dução de suco possui uma rara con-centração da oferta em apenas duas regiões do mundo: o estado de São Paulo no Brasil e o estado da Flórida nos Estados Unidos.

Esta situação torna a influência das condições de oferta nestas duas regiões muito relevantes para a formação de preço, embora esta concentração venha sofrendo algu-mas mudanças importantes nos últimos cinco anos. Como exemplo, o período registrou o aumento da participação de novos produtores na oferta de laranja para processamento industrial, mas sem ainda desafiar o protagonismo indus-trial brasileiro no mercado internacional.

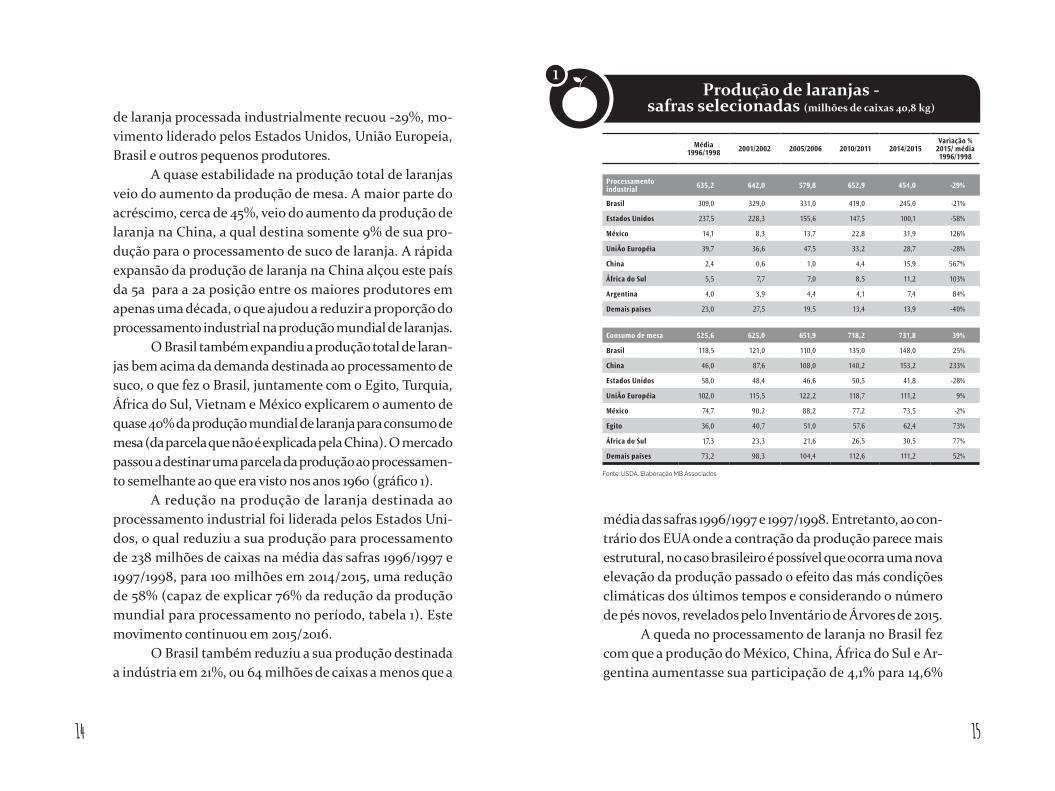

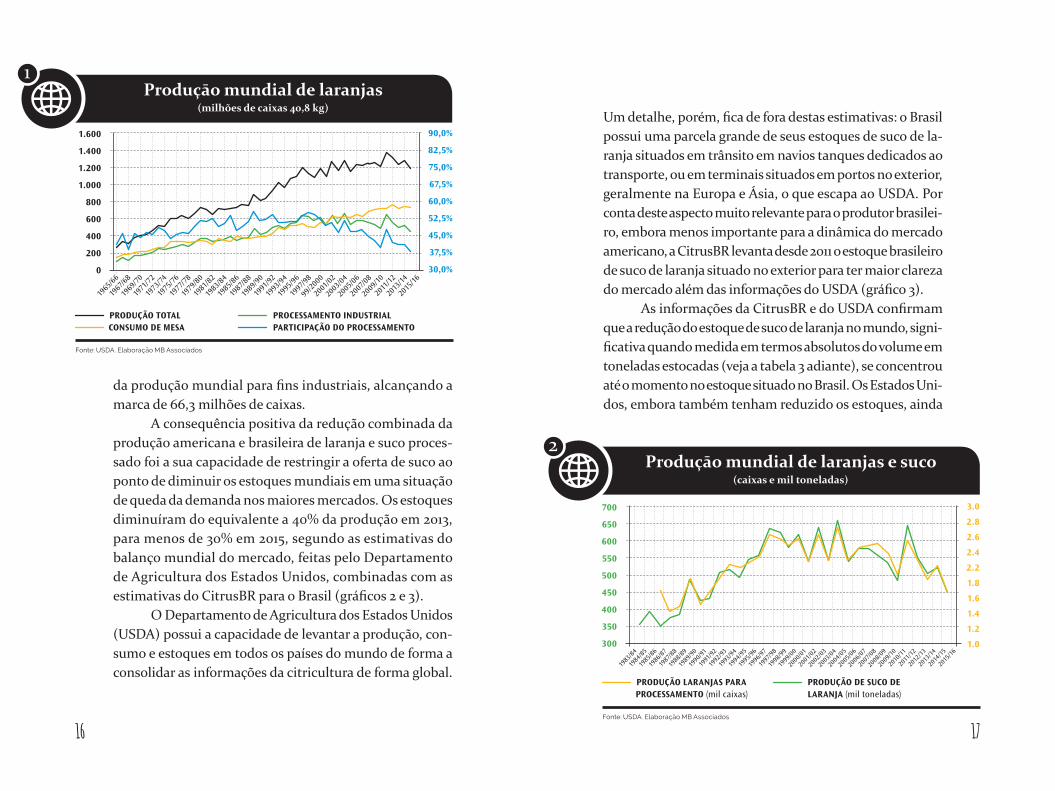

A produção mundial de laranjas seguiu crescendo e tem oscilado em torno de 1,2 bilhāo de caixas desde a segun-da metade da década de 1990, uma quase estabilidade que foi reflexo do recuo da participação da produção de laranja para fins industriais de um pico de 55% na safra 1997/1998, para 38% em 2014/2015, de acordo com o levantamento do Departamento de Agricultura dos Estados Unidos – USDA.

Como ilustração deste movimento, a produção de laranjas para processamento industrial recuou em termos absolutos de 635 milhões de caixas em 1996/1997, para 454 milhões na safra 2014/2015, ao passo que a produção des-tinada para o consumo de mesa passou de 523 milhões de caixas, para 732 milhões (tabela 1 e gráfico 1).

A tabela 1 mostra a média das safras 1996/1997 e 1997/1998, como representativa do pico de várias medidas de mercado e traz os ajustes dos últimos 17 anos. A produção

N

1312

média das safras 1996/1997 e 1997/1998. Entretanto, ao con-trário dos EUA onde a contração da produção parece mais estrutural, no caso brasileiro é possível que ocorra uma nova elevação da produção passado o efeito das más condições climáticas dos últimos tempos e considerando o número de pés novos, revelados pelo Inventário de Árvores de 2015.

A queda no processamento de laranja no Brasil fez com que a produção do México, China, África do Sul e Ar-gentina aumentasse sua participação de 4,1% para 14,6%

de laranja processada industrialmente recuou -29%, mo-vimento liderado pelos Estados Unidos, União Europeia, Brasil e outros pequenos produtores.

A quase estabilidade na produção total de laranjas veio do aumento da produção de mesa. A maior parte do acréscimo, cerca de 45%, veio do aumento da produção de laranja na China, a qual destina somente 9% de sua pro-dução para o processamento de suco de laranja. A rápida expansão da produção de laranja na China alçou este país da 5a para a 2a posição entre os maiores produtores em apenas uma década, o que ajudou a reduzir a proporção do processamento industrial na produção mundial de laranjas.

O Brasil também expandiu a produção total de laran-jas bem acima da demanda destinada ao processamento de suco, o que fez o Brasil, juntamente com o Egito, Turquia, África do Sul, Vietnam e México explicarem o aumento de quase 40% da produção mundial de laranja para consumo de mesa (da parcela que não é explicada pela China). O mercado passou a destinar uma parcela da produção ao processamen-to semelhante ao que era visto nos anos 1960 (gráfico 1).

A redução na produção de laranja destinada ao processamento industrial foi liderada pelos Estados Uni-dos, o qual reduziu a sua produção para processamento de 238 milhões de caixas na média das safras 1996/1997 e 1997/1998, para 100 milhões em 2014/2015, uma redução de 58% (capaz de explicar 76% da redução da produção mundial para processamento no período, tabela 1). Este movimento continuou em 2015/2016.

O Brasil também reduziu a sua produção destinada a indústria em 21%, ou 64 milhões de caixas a menos que a

Produçāo de laranjas -safras selecionadas (milhões de caixas 40,8 kg)

Média 1996/1998 2001/2002 2005/2006 2010/2011 2014/2015

Variação % 2015/ média 1996/1998

Processamento industrial 635,2 642,0 579,8 652,9 454,0 -29%

Brasil 309,0 329,0 331,0 419,0 245,0 -21%

Estados Unidos 237,5 228,3 155,6 147,5 100,1 -58%

México 14,1 8,3 13,7 22,8 31,9 126%

UniÃo Européia 39,7 36,6 47,5 33,2 28,7 -28%

China 2,4 0,6 1,0 4,4 15,9 567%

África do Sul 5,5 7,7 7,0 8,5 11,2 103%

Argentina 4,0 3,9 4,4 4,1 7,4 84%

Demais países 23,0 27,5 19,5 13,4 13,9 -40%

Consumo de mesa 525,6 625,0 651,9 718,2 731,8 39%

Brasil 118,5 121,0 110,0 135,0 148,0 25%

China 46,0 87,6 108,0 140,2 153,2 233%

Estados Unidos 58,0 48,4 46,6 50,5 41,8 -28%

UniÃo Européia 102,0 115,5 122,2 118,7 111,2 9%

México 74,7 90,2 88,2 77,2 73,5 -2%

Egito 36,0 40,7 51,0 57,6 62,4 73%

África do Sul 17,3 23,3 21,6 26,5 30,5 77%

Demais países 73,2 98,3 104,4 112,6 111,2 52%

Fonte: USDA. Elaboraçāo MB Associados

1

1514

da produção mundial para fins industriais, alcançando a marca de 66,3 milhões de caixas.

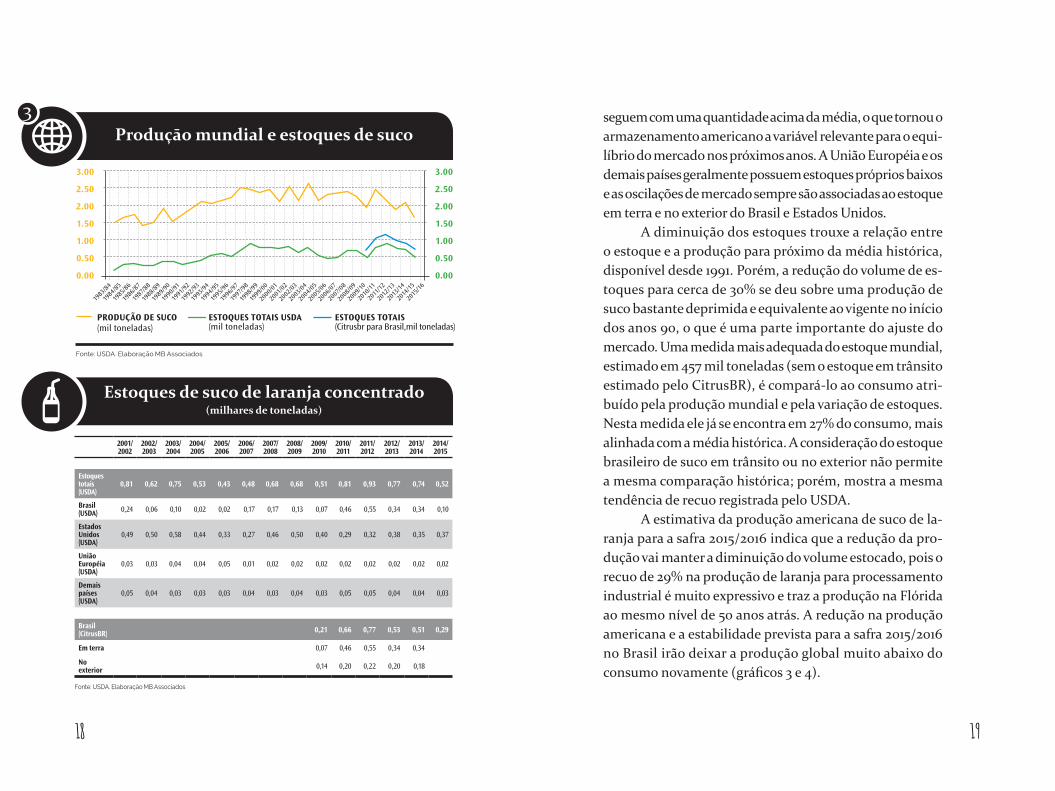

A consequência positiva da redução combinada da produção americana e brasileira de laranja e suco proces-sado foi a sua capacidade de restringir a oferta de suco ao ponto de diminuir os estoques mundiais em uma situação de queda da demanda nos maiores mercados. Os estoques diminuíram do equivalente a 40% da produção em 2013, para menos de 30% em 2015, segundo as estimativas do balanço mundial do mercado, feitas pelo Departamento de Agricultura dos Estados Unidos, combinadas com as estimativas do CitrusBR para o Brasil (gráficos 2 e 3).

O Departamento de Agricultura dos Estados Unidos (USDA) possui a capacidade de levantar a produção, con-sumo e estoques em todos os países do mundo de forma a consolidar as informações da citricultura de forma global.

Um detalhe, porém, fica de fora destas estimativas: o Brasil possui uma parcela grande de seus estoques de suco de la-ranja situados em trânsito em navios tanques dedicados ao transporte, ou em terminais situados em portos no exterior, geralmente na Europa e Ásia, o que escapa ao USDA. Por conta deste aspecto muito relevante para o produtor brasilei-ro, embora menos importante para a dinâmica do mercado americano, a CitrusBR levanta desde 2011 o estoque brasileiro de suco de laranja situado no exterior para ter maior clareza do mercado além das informações do USDA (gráfico 3).

As informações da CitrusBR e do USDA confirmam que a redução do estoque de suco de laranja no mundo, signi-ficativa quando medida em termos absolutos do volume em toneladas estocadas (veja a tabela 3 adiante), se concentrou até o momento no estoque situado no Brasil. Os Estados Uni-dos, embora também tenham reduzido os estoques, ainda

Produçāo mundial de laranjas(milhões de caixas 40,8 kg)

Produçāo mundial de laranjas e suco(caixas e mil toneladas)

Fonte: USDA. Elaboraçāo MB Associados

PRODUÇÃO TOTAL PROCESSAMENTO INDUSTRIALCONSUMO DE MESA PARTICIPAÇÃO DO PROCESSAMENTO

1.600

1.400

1.200

1.000

800

600

400

200

0

90,0%

82,5%

75,0%

67,5%

60,0%

52,5%

45,0%

37,5%

30,0%

1965

/66

1967

/68

1969

/70

1971

/72

1973/

74

1975

/76

1977/

78

1979

/80

1981

/82

1983

/84

1985

/86

1987

/88

1989/

90

1991

/92

1993

/94

1995

/96

1997

/98

99/20

00

2001

/02

2003

/04

2005

/06

2007

/08

2009/

10

2011

/12

2013

/14

2015

/16

1

2

Fonte: USDA. Elaboraçāo MB Associados

700

650

600

550

500

450

400

350

300

3.0

2.8

2.6

2.4

2.2

1.8

1.6

1.4

1.2

1.0

1983

/84

1984/

85

1985

/86

1986/

87

1987

/88

1988/

89

1989/

90

1990/

91

1991

/92

1992

/93

1993

/94

1994/

95

1995

/96

1996/

97

1997

/98

1998/

99

1999/

00

2000/

01

2001

/02

2002

/03

2003

/04

2004/

05

2005

/06

2006/

07

2007

/08

2008/

09

2009/

10

2010

/11

2011

/12

2012

/13

2013

/14

2014

/15

2015

/16

PRODUÇÃO LARANJAS PARA PRODUÇÃO DE SUCO DEPROCESSAMENTO (mil caixas) LARANJA (mil toneladas)

1716

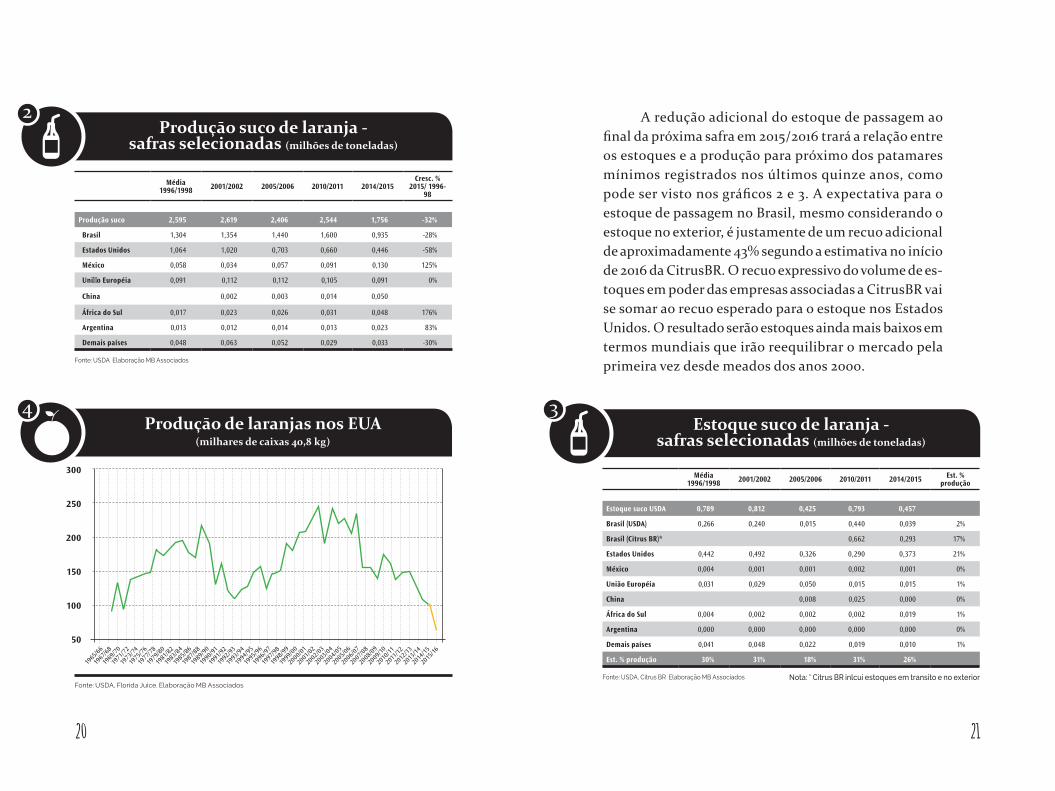

seguem com uma quantidade acima da média, o que tornou o armazenamento americano a variável relevante para o equi-líbrio do mercado nos próximos anos. A União Européia e os demais países geralmente possuem estoques próprios baixos e as oscilações de mercado sempre são associadas ao estoque em terra e no exterior do Brasil e Estados Unidos.

A diminuição dos estoques trouxe a relação entre o estoque e a produção para próximo da média histórica, disponível desde 1991. Porém, a redução do volume de es-toques para cerca de 30% se deu sobre uma produção de suco bastante deprimida e equivalente ao vigente no início dos anos 90, o que é uma parte importante do ajuste do mercado. Uma medida mais adequada do estoque mundial, estimado em 457 mil toneladas (sem o estoque em trânsito estimado pelo CitrusBR), é compará-lo ao consumo atri-buído pela produção mundial e pela variação de estoques. Nesta medida ele já se encontra em 27% do consumo, mais alinhada com a média histórica. A consideração do estoque brasileiro de suco em trânsito ou no exterior não permite a mesma comparação histórica; porém, mostra a mesma tendência de recuo registrada pelo USDA.

A estimativa da produção americana de suco de la-ranja para a safra 2015/2016 indica que a redução da pro-dução vai manter a diminuição do volume estocado, pois o recuo de 29% na produção de laranja para processamento industrial é muito expressivo e traz a produção na Flórida ao mesmo nível de 50 anos atrás. A redução na produção americana e a estabilidade prevista para a safra 2015/2016 no Brasil irão deixar a produção global muito abaixo do consumo novamente (gráficos 3 e 4).

Produçāo mundial e estoques de suco

Estoques de suco de laranja concentrado (milhares de toneladas)

2001/ 2002

2002/ 2003

2003/ 2004

2004/ 2005

2005/ 2006

2006/ 2007

2007/ 2008

2008/ 2009

2009/ 2010

2010/ 2011

2011/ 2012

2012/ 2013

2013/ 2014

2014/ 2015

Estoques totais (USDA)

0,81 0,62 0,75 0,53 0,43 0,48 0,68 0,68 0,51 0,81 0,93 0,77 0,74 0,52

Brasil (USDA) 0,24 0,06 0,10 0,02 0,02 0,17 0,17 0,13 0,07 0,46 0,55 0,34 0,34 0,10

Estados Unidos (USDA)

0,49 0,50 0,58 0,44 0,33 0,27 0,46 0,50 0,40 0,29 0,32 0,38 0,35 0,37

União Européia (USDA)

0,03 0,03 0,04 0,04 0,05 0,01 0,02 0,02 0,02 0,02 0,02 0,02 0,02 0,02

Demais países (USDA)

0,05 0,04 0,03 0,03 0,03 0,04 0,03 0,04 0,03 0,05 0,05 0,04 0,04 0,03

Brasil (CitrusBR) 0,21 0,66 0,77 0,53 0,51 0,29

Em terra 0,07 0,46 0,55 0,34 0,34

No exterior 0,14 0,20 0,22 0,20 0,18

Fonte: USDA. Elaboraçāo MB Associados

3

Fonte: USDA. Elaboraçāo MB Associados

3.00

2.50

2.00

1.50

1.00

0.50

0.00

3.00

2.50

2.00

1.50

1.00

0.50

0.00

1983

/84

1984/

85

1985

/86

1986/

87

1987

/88

1988/

89

1989/

90

1990/

91

1991

/92

1992

/93

1993

/94

1994/

95

1995

/96

1996/

97

1997

/98

1998/

99

1999/

00

2000/

01

2001

/02

2002

/03

2003

/04

2004/

05

2005

/06

2006/

07

2007

/08

2008/

09

2009/

10

2010

/11

2011

/12

2012

/13

2013

/14

2014

/15

2015

/16

PRODUÇÃO DE SUCO (mil toneladas)

ESTOQUES TOTAIS USDA (mil toneladas)

ESTOQUES TOTAIS (Citrusbr para Brasil,mil toneladas)

1918

Estoque suco de laranja -safras selecionadas (milhões de toneladas)

Produçāo suco de laranja -safras selecionadas (milhões de toneladas)

Média 1996/1998 2001/2002 2005/2006 2010/2011 2014/2015 Est. %

produção

Estoque suco USDA 0,789 0,812 0,425 0,793 0,457

Brasil (USDA) 0,266 0,240 0,015 0,440 0,039 2%

Brasil (Citrus BR)* 0,662 0,293 17%

Estados Unidos 0,442 0,492 0,326 0,290 0,373 21%

México 0,004 0,001 0,001 0,002 0,001 0%

União Européia 0,031 0,029 0,050 0,015 0,015 1%

China 0,008 0,025 0,000 0%

África do Sul 0,004 0,002 0,002 0,002 0,019 1%

Argentina 0,000 0,000 0,000 0,000 0,000 0%

Demais países 0,041 0,048 0,022 0,019 0,010 1%

Est. % produção 30% 31% 18% 31% 26%

Fonte: USDA, Citrus BR Elaboraçāo MB Associados Nota: * Citrus BR inlcui estoques em transito e no exterior

Média 1996/1998 2001/2002 2005/2006 2010/2011 2014/2015

Cresc. % 2015/ 1996-

98

Produção suco 2,595 2,619 2,406 2,544 1,756 -32%

Brasil 1,304 1,354 1,440 1,600 0,935 -28%

Estados Unidos 1,064 1,020 0,703 0,660 0,446 -58%

México 0,058 0,034 0,057 0,091 0,130 125%

Uniāo Européia 0,091 0,112 0,112 0,105 0,091 0%

China 0,002 0,003 0,014 0,050

África do Sul 0,017 0,023 0,026 0,031 0,048 176%

Argentina 0,013 0,012 0,014 0,013 0,023 83%

Demais países 0,048 0,063 0,052 0,029 0,033 -30%

Fonte: USDA Elaboraçāo MB Associados

Produçāo de laranjas nos EUA(milhares de caixas 40,8 kg)

Fonte: USDA, Florida Juice. Elaboraçāo MB Associados

A redução adicional do estoque de passagem ao final da próxima safra em 2015/2016 trará a relação entre os estoques e a produção para próximo dos patamares mínimos registrados nos últimos quinze anos, como pode ser visto nos gráficos 2 e 3. A expectativa para o estoque de passagem no Brasil, mesmo considerando o estoque no exterior, é justamente de um recuo adicional de aproximadamente 43% segundo a estimativa no início de 2016 da CitrusBR. O recuo expressivo do volume de es-toques em poder das empresas associadas a CitrusBR vai se somar ao recuo esperado para o estoque nos Estados Unidos. O resultado serão estoques ainda mais baixos em termos mundiais que irão reequilibrar o mercado pela primeira vez desde meados dos anos 2000.

2

4 3

300

250

200

150

100

50

1965

/66

1967

/68

1969

/70

1971

/72

1973/

74

1975

/76

1977/

78

1979

/80

1981

/82

1983

/84

1985

/86

1987

/88

1989/

90

1990/

91

1991

/92

1992

/93

1993

/94

1994/

95

1995

/96

1996/

97

1997

/98

1998/

99

1999/

00

2000/

01

2001

/02

2002

/03

2003

/04

2004/

05

2005

/06

2006/

07

2007

/08

2008/

09

2009/

10

2010

/11

2011

/12

2012

/13

2013

/14

2014

/15

2015

/16

2120

As mudançasna oferta de suco de laranja no Brasil

redução na destinação da produção bra-sileira de laranjas para processamento industrial representou um período difí-cil para a cadeia de produção de suco de laranja, tanto para o produtor citrícola, como para a indústria processadora.

O preço internacional, corrigido pela inflação do dólar, recuou de valores dentro do intervalo a US$ 1,75-2,00 a libra-peso até o início de 1996 para a metade disto em 2004 e, após um expressiva porém breve elevação, recuou novamente em 2009 para enfim se estabilizar em torno de US$ 1,35 a libra nos últimos três anos. A cotação em janeiro de 2016 estava em US$ 1,30 a libra-peso (gráfico 5).

As oscilações da taxa de câmbio do real para o dólar adiaram os efeitos da queda do preço internacio-

A

Preço do suco de laranja em NY e preço acessível aos exportadores brasileiros

Fonte: ICE, BLS, Bacen, IBGE Elaboraçāo MB Associados

5

4.00

3.50

3.00

2.50

2.00

1.50

1.00

0.50

0.00

10.00

8.75

7.50

6.25

5.00

3.75

2.50

1.25

0.00

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

PREÇO SUCO US$/LIBRA 1º FUTURO NY(AJ. IPC EUA)

PREÇO NY 1º FUTURO CONVERTIDO PARA R$ E AJUSTADO PELO IPCA

2322

nal para a cadeia produtiva brasileira. A desvalorização em 1999 evitou que o preço caísse para os produtores brasileiros, mas o preço internacional medido em reais terminou por recuar de R$ 5,00 a libra entre 1999 e 2003 (atualizado pela inflação no Brasil) para o intervalo R$ 2,50-2,80 entre 2008 e 2009, até a estabilização do preço em torno de R$ 3,65 a libra entre 2010 e meados de 2015. Após este período de estabilidade do preço internacio-

Preço do suco de laranja em NY, preço acessível aos exportadores brasileiros e

taxa de câmbio real/dólar

Fonte: ICE, BLS, Bacen, IBGE Elaboraçāo MB Associados

nal medido em reais, a desvalorização mais forte do real no segundo semestre de 2015 levou o preço acima de R$ 5,00 (gráficos 5, 6 e 7).

A desvalorização mudou um quadro que acumulou dificuldades para a indústria e para os produtores ao lon-go de quase dez anos. Os custos de produção no cinturão

citrícola cresceram acima da inflação no período, como aconteceu com os salários no Brasil e outros serviços rele-vantes para a atividade. O aumento de custos numa situ-ação de queda do preço internacional, medido em reais, representou uma redução de margem para todos os parti-cipantes da cadeia produtiva.

A redução da rentabilidade levou a queda nos investimentos na renovação dos pomares e, de forma simultânea, levou ao recrudescimento de problemas fitossanitários. Quando o excesso de oferta deprimiu preços no mercado interno, parte da produção para pro-cessamento ficou sem mercado e, muitas vezes, foi des-cartada nas redondezas, o que deixou os pomares mais suscetíveis à proliferação de pragas em regiões tradicio-nais. Após o controle do surto nos anos 90, assim como surgiram casos de morte súbita em 2005 e um surto de greening em 2007.

O planejamento da produção também se tornou mais difícil, pois a baixa remuneração da atividade res-tringiu as escolhas economicamente viáveis dos produ-tores e da indústria, retirou o espaço para erros e a dife-rença no nível de informação do mercado tornou ainda mais marcante a diferença de retorno entre os partici-pantes da atividade.

Após este período de aperto de margens, a combi-nação da taxa de câmbio e a relativa estabilidade do preço internacional permitiu uma forte recuperação do preço medido em reais. Ao se corrigir pela inflação brasileira, o preço internacional medido em reais no início de 2016 é 60% maior do que no início de 2013 e o dobro do preço

6

72.50

2.00

1.50

1.00

0.50

6.25

5.00

3.75

2.50

1.25

PREÇO SUCO US$/LIBRA 1º FUTURO NY (AJ. IPC EUA)

PREÇO NY 1ºFUTURO CONVERTIDO PARA R$ E AJUSTADO PELO IPCA

2008

2009

2010

2011

2012

2013

2014

2015

2016

4.0

3.5

3.0

2.5

2.0

1.5

R$ / US$

2008

2009

2010

2011

2012

2013

2014

2015

2016

2524

registrado no início de 2009 (veja o gráfico 6).A transformação da cotação em Nova York para

reais exige passos adicionais para refletir exatamente o preço acessado pelo exportador brasileiro de suco de la-ranja concentrado. O maior mercado do Brasil é a Europa e o preço em Roterdā difere de Nova York quando o euro se enfraquece em relação ao dólar, como aconteceu após 2014. O importador europeu sente o encarecimento do suco cotado em dólar e exige um desconto do exportador brasileiro. O preço no mercado europeu nāo apresenta, portanto, a valorização integral do preço medido em reais mostrada nos gráficos 5 e 6.

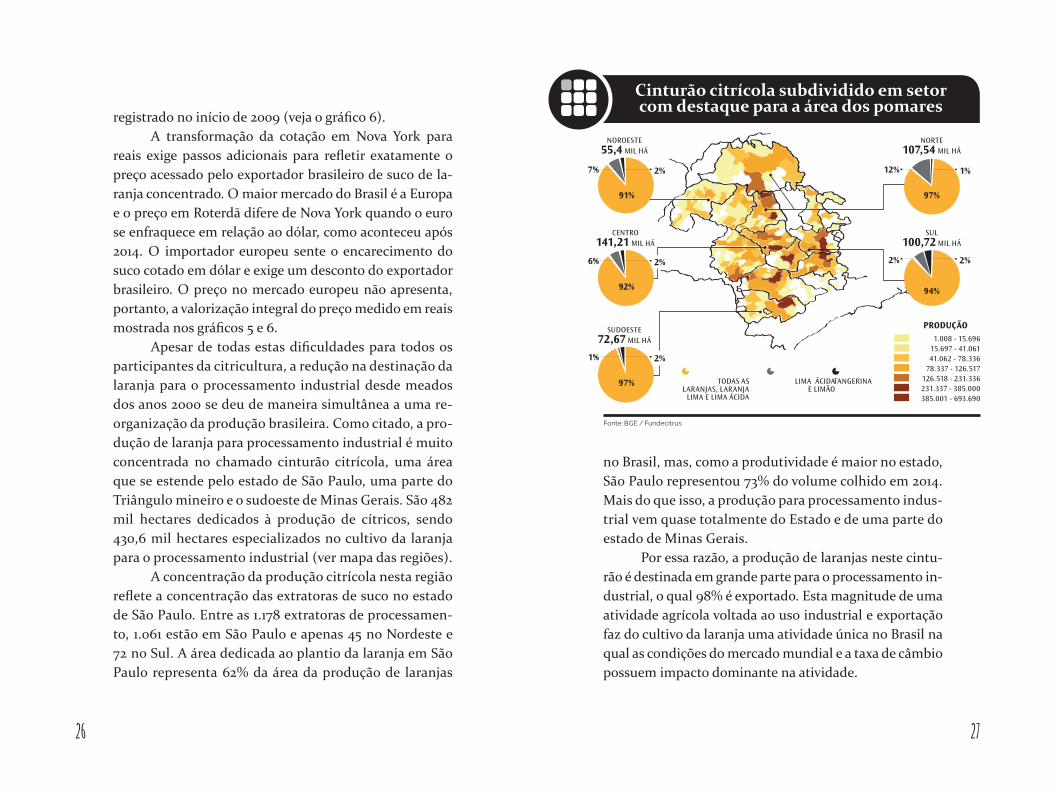

Apesar de todas estas dificuldades para todos os participantes da citricultura, a redução na destinação da laranja para o processamento industrial desde meados dos anos 2000 se deu de maneira simultânea a uma re-organização da produção brasileira. Como citado, a pro-dução de laranja para processamento industrial é muito concentrada no chamado cinturão citrícola, uma área que se estende pelo estado de São Paulo, uma parte do Triângulo mineiro e o sudoeste de Minas Gerais. São 482 mil hectares dedicados à produção de cítricos, sendo 430,6 mil hectares especializados no cultivo da laranja para o processamento industrial (ver mapa das regiões).

A concentração da produção citrícola nesta região reflete a concentração das extratoras de suco no estado de São Paulo. Entre as 1.178 extratoras de processamen-to, 1.061 estão em São Paulo e apenas 45 no Nordeste e 72 no Sul. A área dedicada ao plantio da laranja em São Paulo representa 62% da área da produção de laranjas

Cinturão citrícola subdividido em setorcom destaque para a área dos pomares

no Brasil, mas, como a produtividade é maior no estado, São Paulo representou 73% do volume colhido em 2014. Mais do que isso, a produção para processamento indus-trial vem quase totalmente do Estado e de uma parte do estado de Minas Gerais.

Por essa razão, a produção de laranjas neste cintu-rão é destinada em grande parte para o processamento in-dustrial, o qual 98% é exportado. Esta magnitude de uma atividade agrícola voltada ao uso industrial e exportação faz do cultivo da laranja uma atividade única no Brasil na qual as condições do mercado mundial e a taxa de câmbio possuem impacto dominante na atividade.

TODAS AS LARANJAS, LARANJA

LIMA E LIMA ÁCIDA

LIMA ÁCIDAE LIMÃO

TANGERINA

PRODUÇÃO1.008 - 15.696

15.697 - 41.06141.062 - 78.336

78.337 - 126.517126.518 - 231.336231.337 - 385.000385.001 - 693.690

NOROESTE55,4 MIL HÁ

NORTE107,54 MIL HÁ

SUL100,72 MIL HÁ

CENTRO141,21 MIL HÁ

SUDOESTE72,67 MIL HÁ

94%

97%

2% 2%

12% 1%

91%

7% 2%

92%

6% 2%

97%

1% 2%

Fonte: BGE / Fundecitrus

2726

Essa concentração no mercado internacional tam-bém torna a atividade dependente de equipamentos espe-cíficos de logística, como terminais dedicados em portos no Brasil e no exterior e navios especializados no trans-porte de suco, o que torna a atividade de processamento e distribuição mundial bastante intensiva em capital.

Da mesma forma, a participação de 53% do Brasil na produção mundial de suco de laranja mostra que as condições de oferta em uma única região, o estado de São Paulo, alteram o mercado mundial por significar excesso ou escassez de oferta. Um excesso na produção de laran-jas por uma variação excepcional do clima reduz o preço internacional, ao passo que recuos planejados na oferta, quebras de safra, ou reduções no volume estocado, favo-recem a alta do preço internacional.

A reorganização da produção de laranjas para pro-cessamento industrial acentuou características da oferta que já eram marcantes durante este período de dificul-dades, sendo a concentração em grandes produtores uma destas características mais perene e anterior à reor-ganização, enquanto a outra é decorrente das mudanças mais recentes e possui consequências para a evolução da oferta futura.

A concentração da produção em um número re-lativamente baixo de grandes produtores é uma carac-terística histórica da oferta. Um levantamento realizado pela CitrusBR a partir do cadastro dos produtores na safra 2009/2010 mostrou que cerca de 120 produtores, entre os quais se situam os pomares controlados diretamente pela indústria, possuem 78 milhões de árvores (650 mil

por produtor), o que representa 47% da oferta. Um gru-po seguinte de 1,5 mil produtores possui 52 milhões de árvores (35 mil por produtor) e respondem por 32% da oferta. Portanto, o grande universo de 11 mil produtores que possuem 35 milhões de árvores (3 mil por produtor) responde por apenas 21% da oferta.

Esta característica ficou ainda mais clara no Inven-tário de Árvores realizado em 2015 pelo Fundecitrus em parceria com outras entidades. O inventário permitiu co-nhecer também as características da mudança geográfica da oferta em curso dentro do cinturão citrícola, a citada mudança marcante da oferta dos últimos anos que vai de-terminar a evolução da estrutura de custos e da produtivi-dade na próxima década.

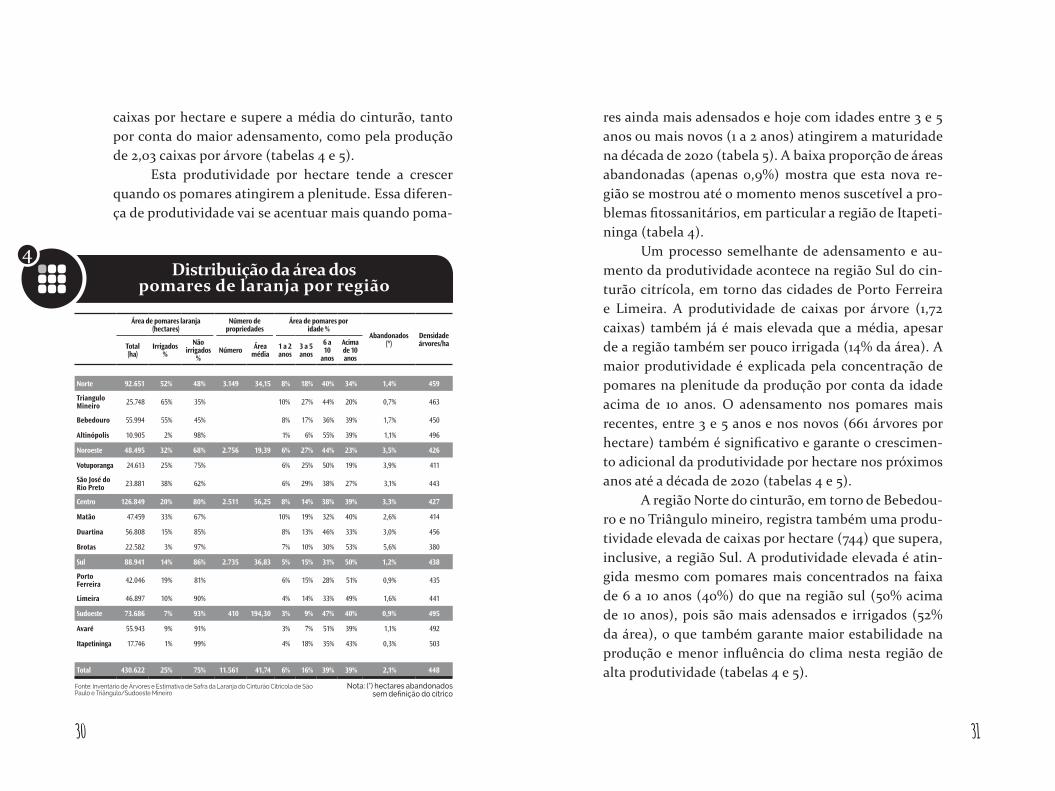

A face mais destacada desta mudança é o retrato dos pomares na região Sudoeste do cinturão, em torno das cidades de Avaré e Itapetininga. A região é marcada pela maior média de área por propriedade, 194,3 hectares. O clima também é mais favorável à estabilidade da oferta, o que dispensa a irrigação que cobre somente 7% da área dos pomares (tabela 4).

Os pomares da região são mais adensados e atin-gem 495 árvores por hectare, o que aparece tanto nos mais antigos, com idade de 10 anos ou mais, como nos novos pomares ainda em formação que atingem 692 ár-vores. Apesar do maior adensamento, a concentração de pomares com árvores entre 6 e 10 anos (com 534 árvo-res por hectare) mostra que a região ainda não atingiu o auge da produtividade, embora mesmo esta estrutura de pomares já eleve a produção de caixas por árvore a 977

2928

caixas por hectare e supere a média do cinturão, tanto por conta do maior adensamento, como pela produção de 2,03 caixas por árvore (tabelas 4 e 5).

Esta produtividade por hectare tende a crescer quando os pomares atingirem a plenitude. Essa diferen-ça de produtividade vai se acentuar mais quando poma-

Distribuição da área dospomares de laranja por região

res ainda mais adensados e hoje com idades entre 3 e 5 anos ou mais novos (1 a 2 anos) atingirem a maturidade na década de 2020 (tabela 5). A baixa proporção de áreas abandonadas (apenas 0,9%) mostra que esta nova re-gião se mostrou até o momento menos suscetível a pro-blemas fitossanitários, em particular a região de Itapeti-ninga (tabela 4).

Um processo semelhante de adensamento e au-mento da produtividade acontece na região Sul do cin-turão citrícola, em torno das cidades de Porto Ferreira e Limeira. A produtividade de caixas por árvore (1,72 caixas) também já é mais elevada que a média, apesar de a região também ser pouco irrigada (14% da área). A maior produtividade é explicada pela concentração de pomares na plenitude da produção por conta da idade acima de 10 anos. O adensamento nos pomares mais recentes, entre 3 e 5 anos e nos novos (661 árvores por hectare) também é significativo e garante o crescimen-to adicional da produtividade por hectare nos próximos anos até a década de 2020 (tabelas 4 e 5).

A região Norte do cinturão, em torno de Bebedou-ro e no Triângulo mineiro, registra também uma produ-tividade elevada de caixas por hectare (744) que supera, inclusive, a região Sul. A produtividade elevada é atin-gida mesmo com pomares mais concentrados na faixa de 6 a 10 anos (40%) do que na região sul (50% acima de 10 anos), pois são mais adensados e irrigados (52% da área), o que também garante maior estabilidade na produção e menor influência do clima nesta região de alta produtividade (tabelas 4 e 5).

Área de pomares laranja(hectares)

Número de propriedades

Área de pomares por idade %

Abandonados (*)

Densidadeárvores/haTotal

(ha)Irrigados

%

Não irrigados

%Número Área

média1 a 2 anos

3 a 5 anos

6 a 10

anos

Acima de 10 anos

Norte 92.651 52% 48% 3.149 34,15 8% 18% 40% 34% 1,4% 459

Triangulo Mineiro 25.748 65% 35% 10% 27% 44% 20% 0,7% 463

Bebedouro 55.994 55% 45% 8% 17% 36% 39% 1,7% 450

Altinópolis 10.905 2% 98% 1% 6% 55% 39% 1,1% 496

Noroeste 48.495 32% 68% 2.756 19,39 6% 27% 44% 23% 3,5% 426

Votuporanga 24.613 25% 75% 6% 25% 50% 19% 3,9% 411

São José do Rio Preto 23.881 38% 62% 6% 29% 38% 27% 3,1% 443

Centro 126.849 20% 80% 2.511 56,25 8% 14% 38% 39% 3,3% 427

Matão 47.459 33% 67% 10% 19% 32% 40% 2,6% 414

Duartina 56.808 15% 85% 8% 13% 46% 33% 3,0% 456

Brotas 22.582 3% 97% 7% 10% 30% 53% 5,6% 380

Sul 88.941 14% 86% 2.735 36,83 5% 15% 31% 50% 1,2% 438

Porto Ferreira 42.046 19% 81% 6% 15% 28% 51% 0,9% 435

Limeira 46.897 10% 90% 4% 14% 33% 49% 1,6% 441

Sudoeste 73.686 7% 93% 410 194,30 3% 9% 47% 40% 0,9% 495

Avaré 55.943 9% 91% 3% 7% 51% 39% 1,1% 492

Itapetininga 17.746 1% 99% 4% 18% 35% 43% 0,3% 503

Total 430.622 25% 75% 11.561 41,74 6% 16% 39% 39% 2,1% 448

Fonte: Inventário de Árvores e Estimativa de Safra da Laranja do Cinturāo Citrícola de Sāo Paulo e Triângulo/Sudoeste Mineiro

Nota: (*) hectares abandonadossem definiçāo do cítrico

4

3130

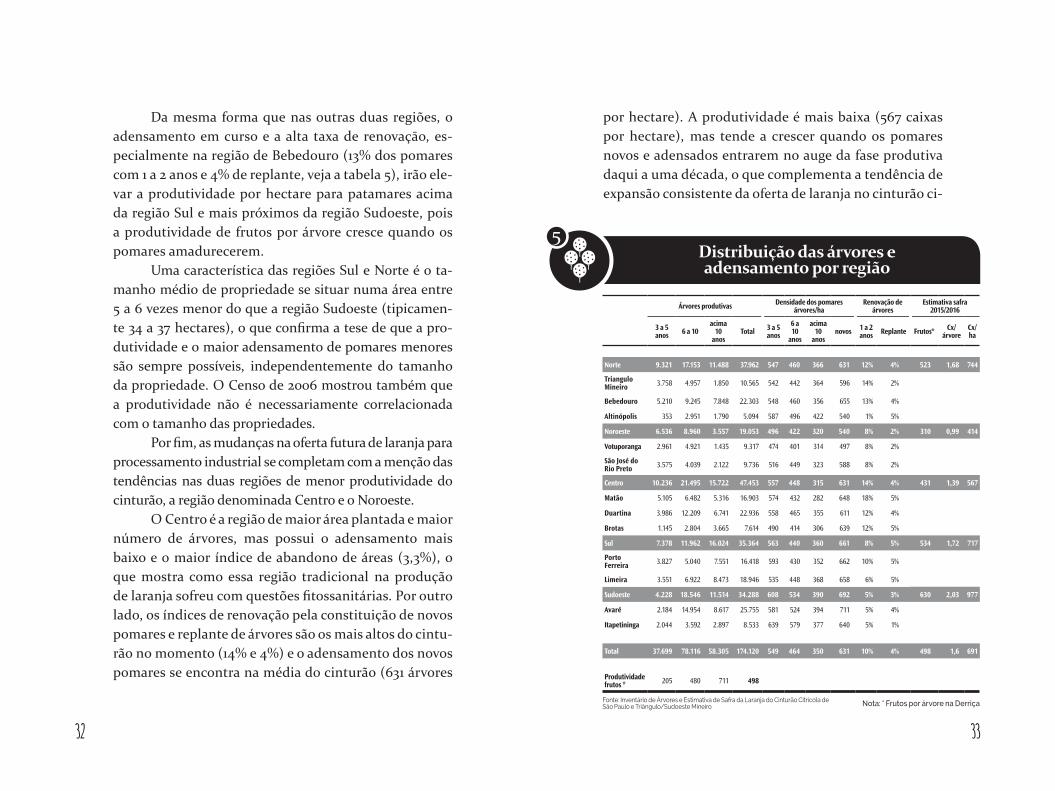

Da mesma forma que nas outras duas regiões, o adensamento em curso e a alta taxa de renovaçāo, es-pecialmente na região de Bebedouro (13% dos pomares com 1 a 2 anos e 4% de replante, veja a tabela 5), irão ele-var a produtividade por hectare para patamares acima da região Sul e mais próximos da região Sudoeste, pois a produtividade de frutos por árvore cresce quando os pomares amadurecerem.

Uma característica das regiões Sul e Norte é o ta-manho médio de propriedade se situar numa área entre 5 a 6 vezes menor do que a região Sudoeste (tipicamen-te 34 a 37 hectares), o que confirma a tese de que a pro-dutividade e o maior adensamento de pomares menores são sempre possíveis, independentemente do tamanho da propriedade. O Censo de 2006 mostrou também que a produtividade não é necessariamente correlacionada com o tamanho das propriedades.

Por fim, as mudanças na oferta futura de laranja para processamento industrial se completam com a menção das tendências nas duas regiões de menor produtividade do cinturão, a região denominada Centro e o Noroeste.

O Centro é a região de maior área plantada e maior número de árvores, mas possui o adensamento mais baixo e o maior índice de abandono de áreas (3,3%), o que mostra como essa região tradicional na produção de laranja sofreu com questões fitossanitárias. Por outro lado, os índices de renovação pela constituição de novos pomares e replante de árvores são os mais altos do cintu-rão no momento (14% e 4%) e o adensamento dos novos pomares se encontra na média do cinturão (631 árvores

por hectare). A produtividade é mais baixa (567 caixas por hectare), mas tende a crescer quando os pomares novos e adensados entrarem no auge da fase produtiva daqui a uma década, o que complementa a tendência de expansão consistente da oferta de laranja no cinturão ci-

Distribuição das árvores eadensamento por região

Árvores produtivas Densidade dos pomares árvores/ha

Renovação de árvores

Estimativa safra 2015/2016

3 a 5 anos 6 a 10

acima 10

anosTotal 3 a 5

anos

6 a 10

anos

acima 10

anosnovos 1 a 2

anos Replante Frutos* Cx/árvore

Cx/ha

Norte 9.321 17.153 11.488 37.962 547 460 366 631 12% 4% 523 1,68 744

Triangulo Mineiro 3.758 4.957 1.850 10.565 542 442 364 596 14% 2%

Bebedouro 5.210 9.245 7.848 22.303 548 460 356 655 13% 4%

Altinópolis 353 2.951 1.790 5.094 587 496 422 540 1% 5%

Noroeste 6.536 8.960 3.557 19.053 496 422 320 540 8% 2% 310 0,99 414

Votuporanga 2.961 4.921 1.435 9.317 474 401 314 497 8% 2%

São José do Rio Preto 3.575 4.039 2.122 9.736 516 449 323 588 8% 2%

Centro 10.236 21.495 15.722 47.453 557 448 315 631 14% 4% 431 1,39 567

Matão 5.105 6.482 5.316 16.903 574 432 282 648 18% 5%

Duartina 3.986 12.209 6.741 22.936 558 465 355 611 12% 4%

Brotas 1.145 2.804 3.665 7.614 490 414 306 639 12% 5%

Sul 7.378 11.962 16.024 35.364 563 440 360 661 8% 5% 534 1,72 717

Porto Ferreira 3.827 5.040 7.551 16.418 593 430 352 662 10% 5%

Limeira 3.551 6.922 8.473 18.946 535 448 368 658 6% 5%

Sudoeste 4.228 18.546 11.514 34.288 608 534 390 692 5% 3% 630 2,03 977

Avaré 2.184 14.954 8.617 25.755 581 524 394 711 5% 4%

Itapetininga 2.044 3.592 2.897 8.533 639 579 377 640 5% 1%

Total 37.699 78.116 58.305 174.120 549 464 350 631 10% 4% 498 1,6 691

Produtividade frutos * 205 480 711 498

Fonte: Inventário de Árvores e Estimativa de Safra da Laranja do Cinturāo Citrícola de Sāo Paulo e Triângulo/Sudoeste Mineiro Nota: * Frutos por árvore na Derriça

5

3332

trícola de São Paulo e Triângulo mineiro (tabelas 4 e 5).A região Noroeste, por sua vez, enfrenta o maior

desafio dentro do cinturão. As propriedades são as de menor área média (19 hectares), o adensamento é o mais baixo (426 árvores por hectare) e, apesar dos índices de irrigação acima da média, a produtividade de 0,99 caixa por árvore é a mais baixa de todas. Como possível conse-quência da menor produtividade, o índice de renovação dos pomares não é elevado e mesmo o adensamento nos novos pomares (540 árvores por hectare) não iguala o adensamento dos pomares de 3 a 5 anos de outras re-giões. Como resultado, a produtividade por hectare da região é menos da metade da produtividade da região Sudoeste, embora parte da explicação esteja na idade média mais baixa dos pomares, pois 33% dos pomares possuem menos de 5 anos.

Em suma, o inventário de árvores confirmou a coexistência de tecnologias distintas nas diferentes re-giões, diferenças que refletem a idade dos pomares e o adensamento típico vigente em cada época, assim como as práticas produtivas correntes de acordo com as carac-terísticas de cada região.

De forma geral, existe um ganho de produtivida-de contratado para os próximos anos, quando pomares mais adensados entrarem em operação. As diferenças de custos por características de árvores por hectare, irriga-ção e outros aspectos da tecnologia, ou ligados à produ-ção, colheita e transporte, tornam difícil uma estimativa única de custos, mas o período de baixa rentabilidade induziu a busca de custos mais baixos por intermédio

do aumento da produtividade de caixas por hectare nos pomares mais novos. O adensamento dos pomares, au-mento da produtividade e redução do custo de produção da laranja são tendências inexoráveis da oferta no cintu-rão citrícola do Brasil que tendem a forçar novamente o preço internacional do suco de laranja para baixo em um horizonte que não muito distante. Os pomares com pro-dutividade bem abaixo da média irão apresentar neste horizonte dificuldades de se compatibilizar com o custo médio da citricultura reorganizada dentro do cinturão citrícola brasileiro.

3534

O equilíbrio do mercadoe o preço do suco de laranja nos

Estados Unidos

omo citado no início, Brasil e Estados Unidos possuem influência determinante no preço inter-nacional. As duas regiões não apenas são as mais importantes na produção de suco, como concentram também os estoques do produto, que determinam as condições da oferta.

Existem dois preços relevantes para o mercado mundial: o preço na bolsa ICE em Nova York e o preço no mercado europeu. Embora o grande mercado de exportação do Brasil seja a Europa, o preço na bolsa de Nova York é a referência mais importante para o mercado, pois o preço europeu não é divulgado de forma pública, o que torna a evolução da cotação em Nova York o dado mais utilizado nas análises do setor.

O preço na Europa, mais relevante para os exportadores brasileiros, costuma se descolar do preço de Nova York quando o euro se enfraquece, pois os importadores europeus exigem desconto dos exportadores brasileiros. O histórico destes descontos nāo é uma informação disponível e recuperável para uma análise mais detalhada, pois se refere a contratos entre partes e nāo a uma cotação em bolsa como o preço em Nova York.

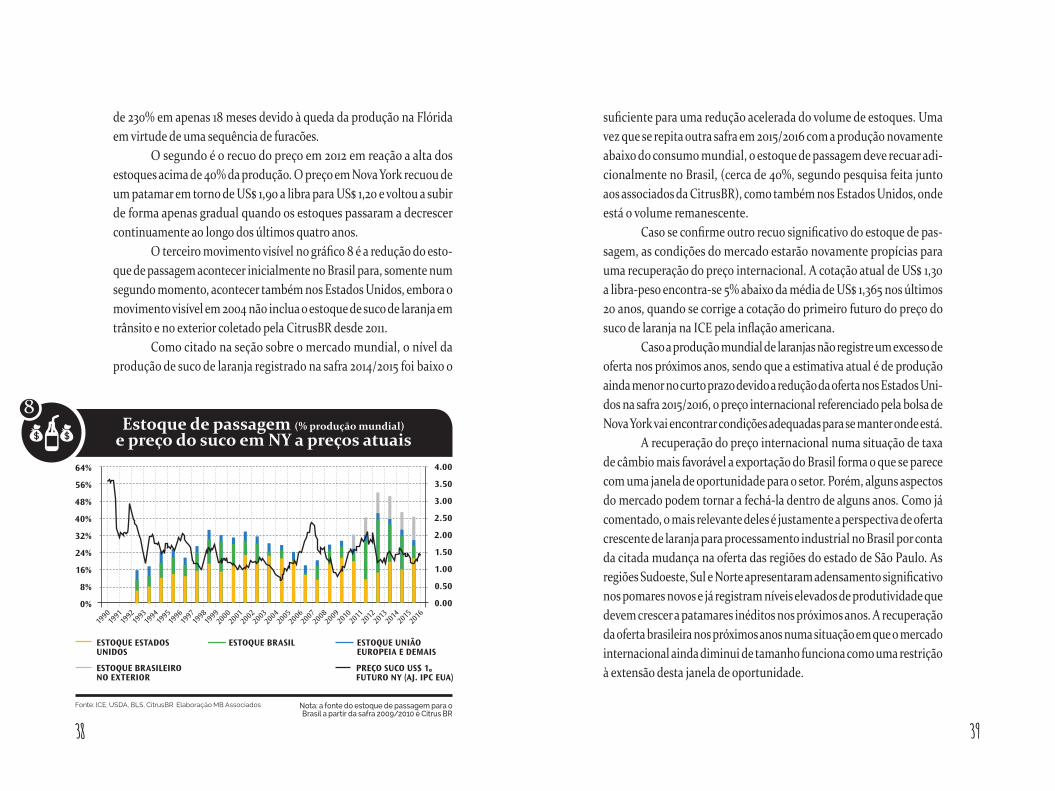

O gráfico 8 adiante mostra como o volume do estoque de passagem, comparado ao volume produzido anualmente, interfere na evolução do preço que regula o mercado mundial de suco de laranja. Três movimentos podem ser vistos no gráfico.

O primeiro é visível para o período entre 1997 e 2004, quando os estoques estimados pelo USDA eram superiores a 30% da produção mundial. O preço referência para os Estados Unidos e para o mercado global registrou queda contínua de aproximadamente US$ 2,00 a libra para US$ 0,80, ambos corrigidos pela inflação do dólar. Posteriormen-te, entre as safras 2004/2005 e 2005/2006, quando o estoque recuou rapidamente, o preço corrigido pela inflação americana registrou alta

C

3736

de 230% em apenas 18 meses devido à queda da produção na Flórida em virtude de uma sequência de furacões.

O segundo é o recuo do preço em 2012 em reação a alta dos estoques acima de 40% da produção. O preço em Nova York recuou de um patamar em torno de US$ 1,90 a libra para US$ 1,20 e voltou a subir de forma apenas gradual quando os estoques passaram a decrescer continuamente ao longo dos últimos quatro anos.

O terceiro movimento visível no gráfico 8 é a redução do esto-que de passagem acontecer inicialmente no Brasil para, somente num segundo momento, acontecer também nos Estados Unidos, embora o movimento visível em 2004 não inclua o estoque de suco de laranja em trânsito e no exterior coletado pela CitrusBR desde 2011.

Como citado na seção sobre o mercado mundial, o nível da produção de suco de laranja registrado na safra 2014/2015 foi baixo o

suficiente para uma redução acelerada do volume de estoques. Uma vez que se repita outra safra em 2015/2016 com a produção novamente abaixo do consumo mundial, o estoque de passagem deve recuar adi-cionalmente no Brasil, (cerca de 40%, segundo pesquisa feita junto aos associados da CitrusBR), como também nos Estados Unidos, onde está o volume remanescente.

Caso se confirme outro recuo significativo do estoque de pas-sagem, as condições do mercado estarão novamente propícias para uma recuperação do preço internacional. A cotação atual de US$ 1,30 a libra-peso encontra-se 5% abaixo da média de US$ 1,365 nos últimos 20 anos, quando se corrige a cotação do primeiro futuro do preço do suco de laranja na ICE pela inflação americana.

Caso a produção mundial de laranjas não registre um excesso de oferta nos próximos anos, sendo que a estimativa atual é de produção ainda menor no curto prazo devido a redução da oferta nos Estados Uni-dos na safra 2015/2016, o preço internacional referenciado pela bolsa de Nova York vai encontrar condições adequadas para se manter onde está.

A recuperação do preço internacional numa situação de taxa de câmbio mais favorável a exportação do Brasil forma o que se parece com uma janela de oportunidade para o setor. Porém, alguns aspectos do mercado podem tornar a fechá-la dentro de alguns anos. Como já comentado, o mais relevante deles é justamente a perspectiva de oferta crescente de laranja para processamento industrial no Brasil por conta da citada mudança na oferta das regiões do estado de São Paulo. As regiões Sudoeste, Sul e Norte apresentaram adensamento significativo nos pomares novos e já registram níveis elevados de produtividade que devem crescer a patamares inéditos nos próximos anos. A recuperação da oferta brasileira nos próximos anos numa situação em que o mercado internacional ainda diminui de tamanho funciona como uma restrição à extensão desta janela de oportunidade.

Estoque de passagem (% produçāo mundial)e preço do suco em NY a preços atuais

Fonte: ICE, USDA, BLS, CitrusBR Elaboraçāo MB Associados Nota: a fonte do estoque de passagem para o Brasil a partir da safra 2009/2010 é Citrus BR

8

64%

56%

48%

40%

32%

24%

16%

8%

0%

4.00

3.50

3.00

2.50

2.00

1.50

1.00

0.50

0.00

ESTOQUE ESTADOS UNIDOS

ESTOQUE BRASILEIRO NO EXTERIOR

PREÇO SUCO US$ 1º FUTURO NY (AJ. IPC EUA)

ESTOQUE BRASIL ESTOQUE UNIÃO EUROPEIA E DEMAIS

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

3938

Mudanças na ofertae custos de produção

no Brasil

estrutura de custos no Brasil, nos Estados Unidos e nos demais países produtores é um aspecto chave na rentabilidade e expansão a longo prazo do setor. Varia-ções nos custos de produção alteram a dinâmica da oferta e, por decorrência do

preço de equilíbrio do mercado. Um aumento no custo de produção que seja repassado ao preço simplesmente diminui o consumo e obriga uma redução de oferta, ou, caso o au-mento de custos não seja repassado, deprime a remuneração do produtor até diminuir a oferta nas safras seguintes, exa-tamente o processo registrado nas últimas safras no Brasil, embora menos acentuado do que nos Estados Unidos.

Um estudo do professor Marcos Fava Neves mos-trou que a comparação do aumento nos custos de produ-ção na Flórida e em São Paulo entre as safras 2002/2003 e 2008/2009 ilustra bem a questão. O custo estimado por caixa cresceu 96% na Flórida, medido em dólares, e 71% no Brasil, medido em reais, elevações que favoreceriam o Brasil neste período estendido.

Ocorre que o custo de produção no Brasil precisa ser considerado na mesma moeda que a cotação interna-cional do suco de laranja, uma vez que 98% da produção de suco de laranja no Brasil é exportada. O fortalecimento da moeda brasileira em relação ao dólar (e ao euro) fez com que os custos de produção no Brasil, medidos em dólar, crescessem 180%. Neste ponto entra a importância da desvalorização do real em relação ao dólar e ao euro para estabelecer uma nova perspectiva de rentabilidade para a citricultura no Brasil.

A

4140

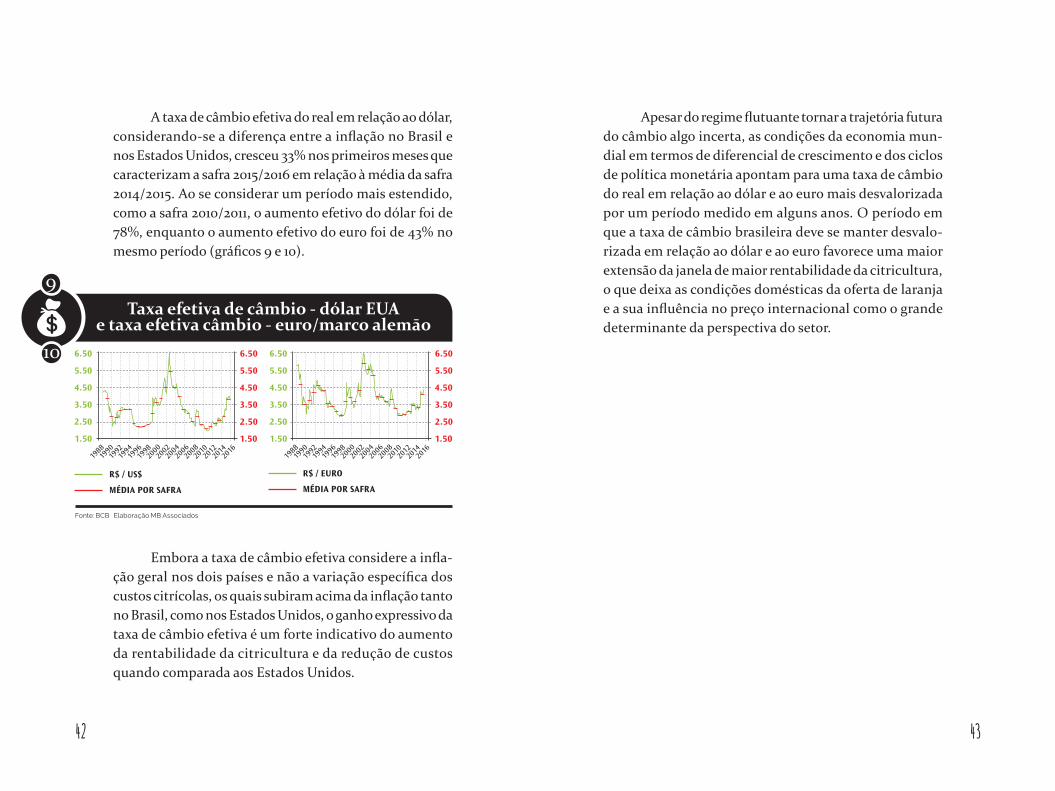

A taxa de câmbio efetiva do real em relação ao dólar, considerando-se a diferença entre a inflação no Brasil e nos Estados Unidos, cresceu 33% nos primeiros meses que caracterizam a safra 2015/2016 em relação à média da safra 2014/2015. Ao se considerar um período mais estendido, como a safra 2010/2011, o aumento efetivo do dólar foi de 78%, enquanto o aumento efetivo do euro foi de 43% no mesmo período (gráficos 9 e 10).

Fonte: BCB Elaboraçāo MB Associados

Taxa efetiva de câmbio - dólar EUAe taxa efetiva câmbio - euro/marco alemāo

Embora a taxa de câmbio efetiva considere a infla-ção geral nos dois países e não a variação específica dos custos citrícolas, os quais subiram acima da inflação tanto no Brasil, como nos Estados Unidos, o ganho expressivo da taxa de câmbio efetiva é um forte indicativo do aumento da rentabilidade da citricultura e da redução de custos quando comparada aos Estados Unidos.

Apesar do regime flutuante tornar a trajetória futura do câmbio algo incerta, as condições da economia mun-dial em termos de diferencial de crescimento e dos ciclos de política monetária apontam para uma taxa de câmbio do real em relação ao dólar e ao euro mais desvalorizada por um período medido em alguns anos. O período em que a taxa de câmbio brasileira deve se manter desvalo-rizada em relação ao dólar e ao euro favorece uma maior extensão da janela de maior rentabilidade da citricultura, o que deixa as condições domésticas da oferta de laranja e a sua influência no preço internacional como o grande determinante da perspectiva do setor.

9

10

R$ / US$

MÉDIA POR SAFRA

R$ / EURO

MÉDIA POR SAFRA

6.50

5.50

4.50

3.50

2.50

1.50

6.50

5.50

4.50

3.50

2.50

1.50

198819

9019

9219

9419

9619

9820

0020

0220

0420

0620

0820

1020

1220

1420

16

6.50

5.50

4.50

3.50

2.50

1.50

6.50

5.50

4.50

3.50

2.50

1.50

198819

9019

9219

9419

9619

9820

0020

0220

0420

0620

0820

1020

1220

1420

16

4342

A evoluçãoda demanda por suco de

laranja no mundo

té aqui já foi apresentado que o mercado de suco de laranja passou por uma fase de contínua con-tração na produção que finalmente diminuiu os estoques, mesmo diante de um consumo em queda contínua. É preciso agora analisar o contexto desta queda contínua do consumo mundial de suco de

laranja, durante a qual se registrou o atual reequilíbrio dos estoques, em parte já realizado no Brasil e ainda por se consolidar nos Estados Unidos.

O mercado mundial de suco de laranja está definido por um conjunto de 40 países onde vivem 4,8 bilhões de pessoas. Os demais 145 países para os quais existem estatísticas coletadas por organismos internacionais não registram consumo significativo de suco de laranja, o que permite circunscrever a análise do mercado nos últimos anos a estes países.

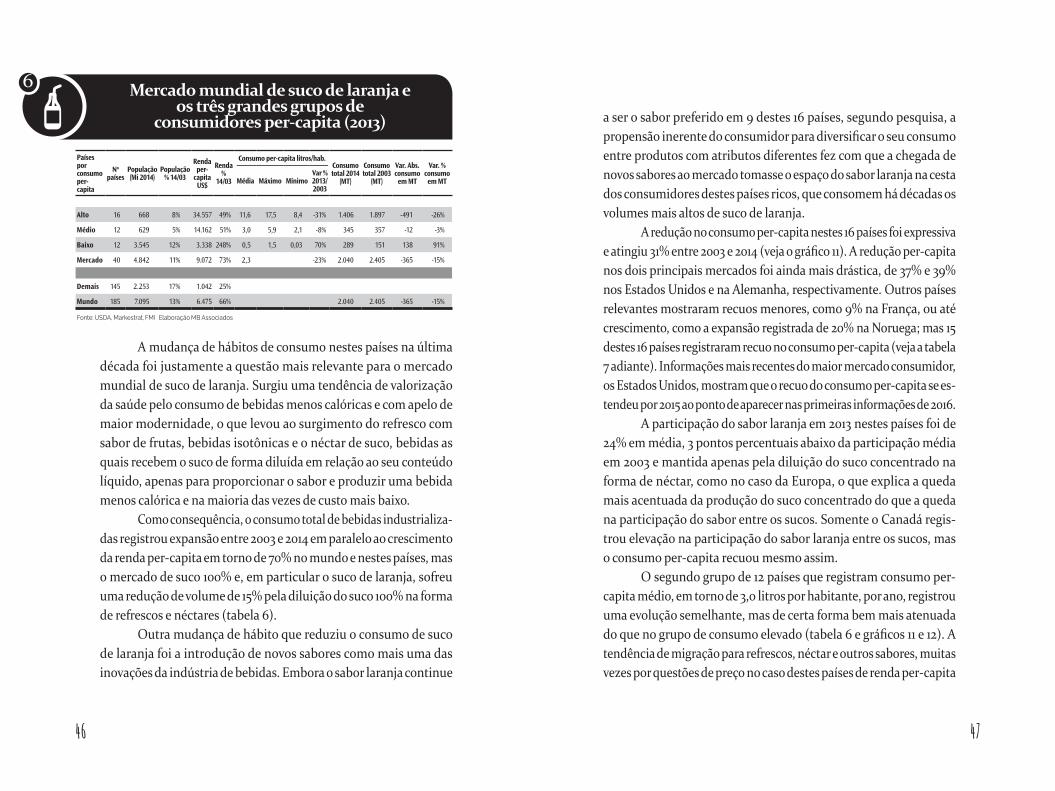

Um recorte adicional no conjunto tradicional de 40 países facilita a compreensão das tendências recentes e a avaliação das perspectivas para os próximos anos. Estes 40 países serão divididos em três categorias: países com consumo per-capita elevado de suco de laranja, países de consumo médio e países de consumo baixo.

Esta divisão encontra 16 países que podem ser considerados como mercados de consumo elevado, para os quais se registrou em 2014 uma média de 11,6 litros por habitante, por ano. Este grupo de 16 países representou 70% do consumo mundial este ano e a evolu-ção de seu consumo torna mais clara a tendência geral do mercado.

Estes países possuem 668 milhões de habitantes, os quais re-gistram renda per-capita de US$ 34,6 mil dólares e um padrão de vida confortável, o suficiente para permitir o consumo da quantidade desejada de suco de laranja, um bem de consumo de baixo preço unitário dentro do orçamento das famílias, o suficiente para que seu consumo seja ditado mais pelos hábitos, do que por qualquer limitação da renda (tabela 6).

A

4544

Mercado mundial de suco de laranja eos três grandes grupos de

consumidores per-capita (2013)

Países por consumo per-capita

No países

População (Mi 2014)

População % 14/03

Renda per-

capita US$

Renda %

14/03

Consumo per-capita litros/hab.Consumo total 2014

(MT)

Consumo total 2003

(MT)

Var. Abs. consumo em MT

Var. % consumo em MTMédia Máximo Mínimo

Var % 2013/2003

Alto 16 668 8% 34.557 49% 11,6 17,5 8,4 -31% 1.406 1.897 -491 -26%

Médio 12 629 5% 14.162 51% 3,0 5,9 2,1 -8% 345 357 -12 -3%

Baixo 12 3.545 12% 3.338 248% 0,5 1,5 0,03 70% 289 151 138 91%

Mercado 40 4.842 11% 9.072 73% 2,3 -23% 2.040 2.405 -365 -15%

Demais 145 2.253 17% 1.042 25%

Mundo 185 7.095 13% 6.475 66% 2.040 2.405 -365 -15%

Fonte: USDA, Markestrat, FMI Elaboraçāo MB Associados

A mudança de hábitos de consumo nestes países na última década foi justamente a questão mais relevante para o mercado mundial de suco de laranja. Surgiu uma tendência de valorização da saúde pelo consumo de bebidas menos calóricas e com apelo de maior modernidade, o que levou ao surgimento do refresco com sabor de frutas, bebidas isotônicas e o néctar de suco, bebidas as quais recebem o suco de forma diluída em relação ao seu conteúdo líquido, apenas para proporcionar o sabor e produzir uma bebida menos calórica e na maioria das vezes de custo mais baixo.

Como consequência, o consumo total de bebidas industrializa-das registrou expansão entre 2003 e 2014 em paralelo ao crescimento da renda per-capita em torno de 70% no mundo e nestes países, mas o mercado de suco 100% e, em particular o suco de laranja, sofreu uma redução de volume de 15% pela diluição do suco 100% na forma de refrescos e néctares (tabela 6).

Outra mudança de hábito que reduziu o consumo de suco de laranja foi a introdução de novos sabores como mais uma das inovações da indústria de bebidas. Embora o sabor laranja continue

a ser o sabor preferido em 9 destes 16 países, segundo pesquisa, a propensão inerente do consumidor para diversificar o seu consumo entre produtos com atributos diferentes fez com que a chegada de novos sabores ao mercado tomasse o espaço do sabor laranja na cesta dos consumidores destes países ricos, que consomem há décadas os volumes mais altos de suco de laranja.

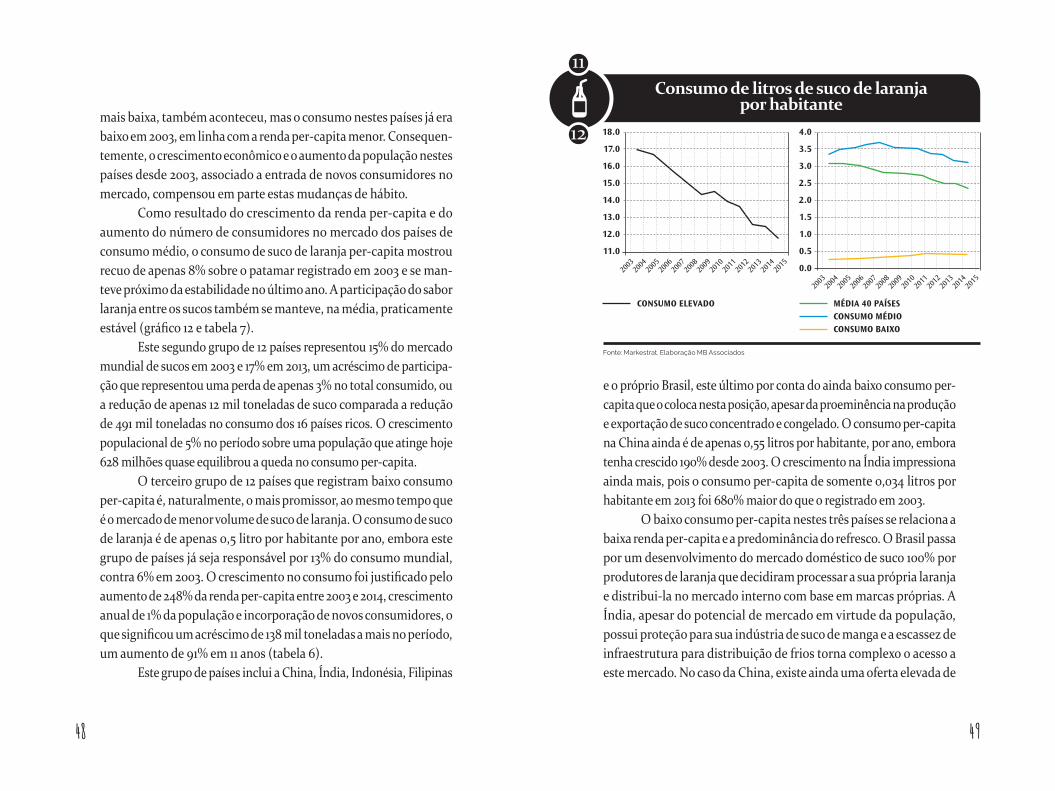

A redução no consumo per-capita nestes 16 países foi expressiva e atingiu 31% entre 2003 e 2014 (veja o gráfico 11). A redução per-capita nos dois principais mercados foi ainda mais drástica, de 37% e 39% nos Estados Unidos e na Alemanha, respectivamente. Outros países relevantes mostraram recuos menores, como 9% na França, ou até crescimento, como a expansão registrada de 20% na Noruega; mas 15 destes 16 países registraram recuo no consumo per-capita (veja a tabela 7 adiante). Informações mais recentes do maior mercado consumidor, os Estados Unidos, mostram que o recuo do consumo per-capita se es-tendeu por 2015 ao ponto de aparecer nas primeiras informações de 2016.

A participação do sabor laranja em 2013 nestes países foi de 24% em média, 3 pontos percentuais abaixo da participação média em 2003 e mantida apenas pela diluição do suco concentrado na forma de néctar, como no caso da Europa, o que explica a queda mais acentuada da produção do suco concentrado do que a queda na participação do sabor entre os sucos. Somente o Canadá regis-trou elevação na participação do sabor laranja entre os sucos, mas o consumo per-capita recuou mesmo assim.

O segundo grupo de 12 países que registram consumo per-capita médio, em torno de 3,0 litros por habitante, por ano, registrou uma evolução semelhante, mas de certa forma bem mais atenuada do que no grupo de consumo elevado (tabela 6 e gráficos 11 e 12). A tendência de migração para refrescos, néctar e outros sabores, muitas vezes por questões de preço no caso destes países de renda per-capita

6

4746

mais baixa, também aconteceu, mas o consumo nestes países já era baixo em 2003, em linha com a renda per-capita menor. Consequen-temente, o crescimento econômico e o aumento da população nestes países desde 2003, associado a entrada de novos consumidores no mercado, compensou em parte estas mudanças de hábito.

Como resultado do crescimento da renda per-capita e do aumento do número de consumidores no mercado dos países de consumo médio, o consumo de suco de laranja per-capita mostrou recuo de apenas 8% sobre o patamar registrado em 2003 e se man-teve próximo da estabilidade no último ano. A participação do sabor laranja entre os sucos também se manteve, na média, praticamente estável (gráfico 12 e tabela 7).

Este segundo grupo de 12 países representou 15% do mercado mundial de sucos em 2003 e 17% em 2013, um acréscimo de participa-ção que representou uma perda de apenas 3% no total consumido, ou a redução de apenas 12 mil toneladas de suco comparada a redução de 491 mil toneladas no consumo dos 16 países ricos. O crescimento populacional de 5% no período sobre uma população que atinge hoje 628 milhões quase equilibrou a queda no consumo per-capita.

O terceiro grupo de 12 países que registram baixo consumo per-capita é, naturalmente, o mais promissor, ao mesmo tempo que é o mercado de menor volume de suco de laranja. O consumo de suco de laranja é de apenas 0,5 litro por habitante por ano, embora este grupo de países já seja responsável por 13% do consumo mundial, contra 6% em 2003. O crescimento no consumo foi justificado pelo aumento de 248% da renda per-capita entre 2003 e 2014, crescimento anual de 1% da população e incorporação de novos consumidores, o que significou um acréscimo de 138 mil toneladas a mais no período, um aumento de 91% em 11 anos (tabela 6).

Este grupo de países inclui a China, Índia, Indonésia, Filipinas

e o próprio Brasil, este último por conta do ainda baixo consumo per-capita que o coloca nesta posição, apesar da proeminência na produção e exportação de suco concentrado e congelado. O consumo per-capita na China ainda é de apenas 0,55 litros por habitante, por ano, embora tenha crescido 190% desde 2003. O crescimento na Índia impressiona ainda mais, pois o consumo per-capita de somente 0,034 litros por habitante em 2013 foi 680% maior do que o registrado em 2003.

O baixo consumo per-capita nestes três países se relaciona a baixa renda per-capita e a predominância do refresco. O Brasil passa por um desenvolvimento do mercado doméstico de suco 100% por produtores de laranja que decidiram processar a sua própria laranja e distribui-la no mercado interno com base em marcas próprias. A Índia, apesar do potencial de mercado em virtude da população, possui proteçāo para sua indústria de suco de manga e a escassez de infraestrutura para distribuição de frios torna complexo o acesso a este mercado. No caso da China, existe ainda uma oferta elevada de

Fonte: Markestrat. Elaboraçāo MB Associados

Consumo de litros de suco de laranjapor habitante

11

12

CONSUMO ELEVADO MÉDIA 40 PAÍSESCONSUMO MÉDIOCONSUMO BAIXO

18.0

17.0

16.0

15.0

14.0

13.0

12.0

11.0

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

4.0

3.5

3.0

2.5

2.0

1.5

1.0

0.5

0.0

4948

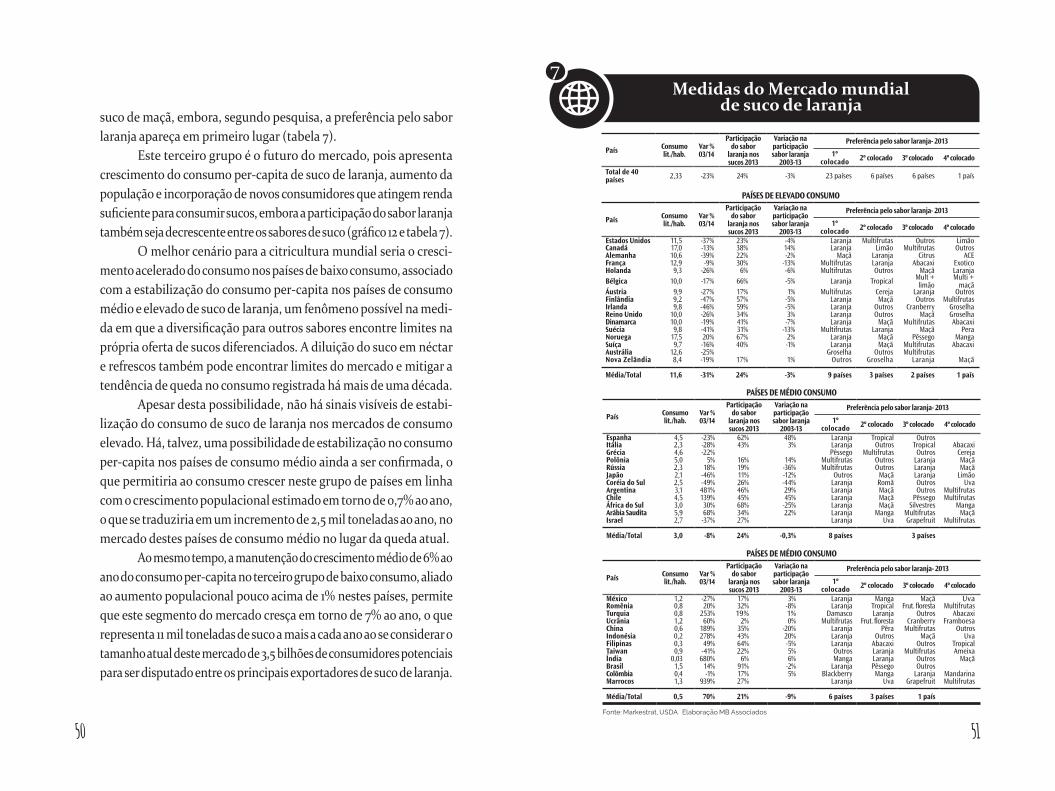

suco de maçã, embora, segundo pesquisa, a preferência pelo sabor laranja apareça em primeiro lugar (tabela 7).

Este terceiro grupo é o futuro do mercado, pois apresenta crescimento do consumo per-capita de suco de laranja, aumento da população e incorporação de novos consumidores que atingem renda suficiente para consumir sucos, embora a participação do sabor laranja também seja decrescente entre os sabores de suco (gráfico 12 e tabela 7).

O melhor cenário para a citricultura mundial seria o cresci-mento acelerado do consumo nos países de baixo consumo, associado com a estabilização do consumo per-capita nos países de consumo médio e elevado de suco de laranja, um fenômeno possível na medi-da em que a diversificação para outros sabores encontre limites na própria oferta de sucos diferenciados. A diluição do suco em néctar e refrescos também pode encontrar limites do mercado e mitigar a tendência de queda no consumo registrada há mais de uma década.

Apesar desta possibilidade, não há sinais visíveis de estabi-lização do consumo de suco de laranja nos mercados de consumo elevado. Há, talvez, uma possibilidade de estabilização no consumo per-capita nos países de consumo médio ainda a ser confirmada, o que permitiria ao consumo crescer neste grupo de países em linha com o crescimento populacional estimado em torno de 0,7% ao ano, o que se traduziria em um incremento de 2,5 mil toneladas ao ano, no mercado destes países de consumo médio no lugar da queda atual.

Ao mesmo tempo, a manutenção do crescimento médio de 6% ao ano do consumo per-capita no terceiro grupo de baixo consumo, aliado ao aumento populacional pouco acima de 1% nestes países, permite que este segmento do mercado cresça em torno de 7% ao ano, o que representa 11 mil toneladas de suco a mais a cada ano ao se considerar o tamanho atual deste mercado de 3,5 bilhões de consumidores potenciais para ser disputado entre os principais exportadores de suco de laranja.

Medidas do Mercado mundialde suco de laranja

País Consumo lit./hab.

Var % 03/14

Participação do sabor

laranja nos sucos 2013

Variação na participação sabor laranja

2003-13

Preferência pelo sabor laranja- 2013

1º colocado 2º colocado 3º colocado 4º colocado

Total de 40 países 2,33 -23% 24% -3% 23 países 6 países 6 países 1 país

PAÍSES DE ELEVADO CONSUMO

País Consumo lit./hab.

Var % 03/14

Participação do sabor

laranja nos sucos 2013

Variação na participação sabor laranja

2003-13

Preferência pelo sabor laranja- 2013

1º colocado 2º colocado 3º colocado 4º colocado

Estados Unidos 11,5 -37% 23% -4% Laranja Multifrutas Outros LimãoCanadá 17,0 -13% 38% 14% Laranja Limão Multifrutas OutrosAlemanha 10,6 -39% 22% -2% Maçã Laranja Citrus ACEFrança 12,9 -9% 30% -13% Multifrutas Laranja Abacaxi ExoticoHolanda 9,3 -26% 6% -6% Multifrutas Outros Maçã LaranjaBélgica 10,0 -17% 66% -5% Laranja Tropical Mult +

limãoMulti +

maçãÁustria 9,9 -27% 17% 1% Multifrutas Cereja Laranja OutrosFinlândia 9,2 -47% 57% -5% Laranja Maçã Outros MultifrutasIrlanda 9,8 -46% 59% -5% Laranja Outros Cranberry GroselhaReino Unido 10,0 -26% 34% 3% Laranja Outros Maçã GroselhaDinamarca 10,0 -19% 41% -7% Laranja Maçã Multifrutas AbacaxiSuécia 9,8 -41% 31% -13% Multifrutas Laranja Maçã PeraNoruega 17,5 20% 67% 2% Laranja Maçã Pêssego MangaSuíça 9,7 -16% 40% -1% Laranja Maçã Multifrutas AbacaxiAustrália 12,6 -25% Groselha Outros MultifrutasNova Zelândia 8,4 -19% 17% 1% Outros Groselha Laranja Maçã

Média/Total 11,6 -31% 24% -3% 9 países 3 países 2 países 1 país

PAÍSES DE MÉDIO CONSUMO

País Consumo lit./hab.

Var % 03/14

Participação do sabor

laranja nos sucos 2013

Variação na participação sabor laranja

2003-13

Preferência pelo sabor laranja- 2013

1º colocado 2º colocado 3º colocado 4º colocado

Espanha 4,5 -23% 62% 48% Laranja Tropical OutrosItália 2,3 -28% 43% 3% Laranja Outros Tropical AbacaxiGrécia 4,6 -22% Pêssego Multifrutas Outros CerejaPolônia 5,0 5% 16% 14% Multifrutas Outros Laranja MaçãRússia 2,3 18% 19% -36% Multifrutas Outros Laranja MaçãJapão 2,1 -46% 11% -12% Outros Maçã Laranja LimãoCoréia do Sul 2,5 -49% 26% -44% Laranja Romã Outros UvaArgentina 3,1 481% 46% 29% Laranja Maçã Outros MultifrutasChile 4,5 139% 45% 45% Laranja Maçã Pêssego MultifrutasÁfrica do Sul 3,0 30% 68% -25% Laranja Maçã Silvestres MangaArábia Saudita 5,9 68% 34% 22% Laranja Manga Multifrutas MaçãIsrael 2,7 -37% 27% Laranja Uva Grapefruit Multifrutas

Média/Total 3,0 -8% 24% -0,3% 8 países 3 países

PAÍSES DE MÉDIO CONSUMO

País Consumo lit./hab.

Var % 03/14

Participação do sabor

laranja nos sucos 2013

Variação na participação sabor laranja

2003-13

Preferência pelo sabor laranja- 2013

1º colocado 2º colocado 3º colocado 4º colocado

México 1,2 -27% 17% 3% Laranja Manga Maçã UvaRomênia 0,8 20% 32% -8% Laranja Tropical Frut. floresta MultifrutasTurquia 0,8 253% 19% 1% Damasco Laranja Outros AbacaxiUcrânia 1,2 60% 2% 0% Multifrutas Frut. floresta Cranberry FramboesaChina 0,6 189% 35% -20% Laranja Pêra Multifrutas OutrosIndonésia 0,2 278% 43% 20% Laranja Outros Maçã UvaFilipinas 0,3 49% 64% -5% Laranja Abacaxi Outros TropicalTaiwan 0,9 -41% 22% 5% Outros Laranja Multifrutas AmeixaÍndia 0,03 680% 6% 6% Manga Laranja Outros MaçãBrasil 1,5 14% 91% -2% Laranja Pêssego OutrosColômbia 0,4 -1% 17% 5% Blackberry Manga Laranja MandarinaMarrocos 1,3 939% 27% Laranja Uva Grapefruit Multifrutas

Média/Total 0,5 70% 21% -9% 6 países 3 países 1 país

Fonte: Markestrat, USDA Elaboraçāo MB Associados

7

5150

Os desafios do mercado mundial de

suco de laranja

odemos destacar quatro grandes desafios para o mercado de suco concentrado no mundo que qualificam o tamanho da ja-nela de oportunidade para o setor e, em particular, para a citricultura brasileira, por conta da estabilização do preço inter-

nacional do suco de laranja combinada com a desvaloriza-ção cambial no Brasil e em vários outros países produtores.

O primeiro deles é a continuidade da queda no con-sumo per-capita de suco de laranja nos Estados Unidos, o maior mercado. Uma parte deste recuo no consumo de suco foi absorvida pela queda na produção de suco de laranja na região da Flórida, mas o recuo no consumo de suco de laranja na América do Norte impactou mesmo assim o preço internacional do suco.

A este desafio se soma o aumento da produção no México, país que possui acesso preferencial ao mercado americano e canadense dentro do acordo de livre comércio do NAFTA. O próprio México registrou queda no consumo per-capita nos últimos anos e forte desvalorização de sua moeda, o que corrobora o direcionamento para exportação do aumento de sua produção de suco.

O segundo é o potencial de expansão de mercados como a China, Índia, Indonésia e Filipinas. Embora o aumento do consumo nestes mercados seja positivo para a citricultura mundial, seu atendimento cria a oportu-nidade para a expansão da oferta chinesa de suco de la-ranja, pois a China direciona apenas 9% de sua produção de laranjas para o processamento industrial contra uma média global de 38%.

P

5352

A eventual decisão de atendimento destes mer-cados pela expansão acelerada da produção chinesa se-ria uma alteração da oferta mundial muito desafiadora, como já foi o caso de outros setores da economia mun-dial, quando a China decidiu expandir a sua produção doméstica, sempre caracterizada pelo baixo custo e es-tímulos do governo central.

Um aspecto chave nesta questão é a oferta de terras agriculturáveis e água para a atividade agrícola na China, ambas caracterizadas pela escassez, ao ponto da China tolerar o aumento da oferta de alimentos importados, a despeito do histórico de dificuldades de oferta de alimen-tos e episódios de fome na história chinesa. Portanto, há muita controvérsia quanto a real capacidade dos chineses de elevar a produção interna de suco de laranja concentra-do a ponto de fazer frente às demandas interna e externa.

O terceiro desafio é o atendimento de mercados que registram expansão, como a Turquia, Rússia, Arábia Saudita e a Polônia. Estes mercados crescem em meio ao recuo generalizado do consumo de suco de laranja nos maiores países da União Europeia, como Alemanha e Reino Unido. O mercado da União Europeia é atendido pelo Brasil, o que abre oportunidades para a citricultu-ra brasileira nestes países em expansão, mas é preciso considerar a concorrência e a expansão da produção da África do Sul e Argentina.

Por fim, o quarto desafio é mais geral. A oferta de laranja processada na forma de suco segue em queda há quase duas décadas, mas a oferta total de laranjas se ex-pandiu. O aumento na oferta de laranja de mesa, a qual

pode ser transformada em suco em casa, ou processada industrialmente em regiões produtoras marginais, man-tém uma pressão permanente sobre o mercado tradicional de suco processado que dificulta a sustentação de preços elevados por períodos longos.

A elevação da produtividade no Brasil, processo já em curso em virtude da reorganização da produção de laranja no cinturão citrícola em São Paulo e adjacências, deve ser perseguido juntamente com a atenção aos riscos remanescentes no mercado mundial de suco de laranja concentrado. O agregado do mercado, em particular os países de consumo elevado per-capita, ainda segue em contração e permite somente janelas de melhora e não uma solução definitiva.

5554

Caminhos para a Superação dos Desafios

no Brasil

s seções anteriores deixaram claro que o setor continuará enfrentando duas difi-culdades: muito provavelmente o mer-cado global seguirá em contração, tanto porque os mercados em expansão repre-sentam apenas algo como 14% do total,

quanto ainda não se vislumbra estabilização no consumo dos países de alta renda. Além disso, existem possibilidades de elevação da concorrência externa, particularmente, do México, da Argentina e da China.

Aqui no Brasil, a fase ruim de meados da década passada está sendo substituída por uma mais constru-tiva. Como se mostrou, vivemos uma rápida redução dos estoques globais, o que tem levado a preços mais sustentados no exterior. Ao mesmo tempo, nestes anos recentes, a fase ruim da sobrevalorização do real foi substituída por uma forte depreciação, o que levou os preços em moeda nacional, adiante das cotações ex-ternas. Como resultado, existe uma nítida melhora na rentabilidade da cadeia como um todo, o que representa uma bela janela de oportunidades.

Entretanto, é altamente provável que a produção bra-sileira volte a se elevar. Este é um importante resultado do trabalho, Inventário das Árvores, que o Fundecitrus publi-cou em 2015. Lá é mostrado uma importante tendência de relocalização e de reforma dos laranjais, onde as árvores são muito mais adensadas, com maior capacidade de produção de frutas por pé e bastante jovens. Em condições relativa-mente normais de clima, a produção vai voltar a se elevar e neste caso, a situação do mercado pode voltar a piorar.

A

5756

Existem algumas defesas possíveis para o setor en-frentar em tal situação.

O cinturão citrícola em torno do estado de São Paulo é um ativo raro no mundo. Uma área extensa de pomares dota-dos de tecnologia amadurecida por décadas de produção de laranjas, um parque processador de suco consolidado e uma infraestrutura de transporte e embarque no porto, navios de transporte e terminais no exterior. Todos estes elementos permitem a produção de suco em larga escala, razão de o cinturão produzir mais da metade do suco concentrado no mundo e controlar 7/8 do comércio mundial de suco.

A primeira defesa relevante é caminhar na direção de melhoras no planejamento e gestão da produção de-correntes da melhor qualidade e disponibilidade de in-formações públicas e confiáveis .

A concentração espacial da citricultura em uma área extensa, mas ao mesmo tempo bem definida e integrada, permite a sua organização na forma do compartilhamento de riscos e benefícios que tornem o processo de ajuste menos doloroso.