o futuro da cafeicultura brasileira - … · -população jovem + urbanização crescente ......

TRANSCRIPT

© Copyright P&A

O FUTURO DA CAFEICULTURA BRASILEIRA

21023061

Carlos H. J. BrandoP&A Marketing Internacional

Março 2012

© Copyright P&A

BRASIL E O CAFÉ

- Brasil é o maior caso de sucesso do mundo produtor

de café

• produção cresceu 50% nos últimos 10 anos, sem

expansão da área

• novas técnicas e tecnologias impulsionam

produtividade

• pesquisa agronômica avançada e aplicada ao café

• infraestrutura produtiva organizada

• 33,4 milhões sacas exportadas 2011

- Brasil segue sendo um polo dinâmico da produção

• Arábica

• Robusta

- Para onde caminhamos?

© Copyright P&A

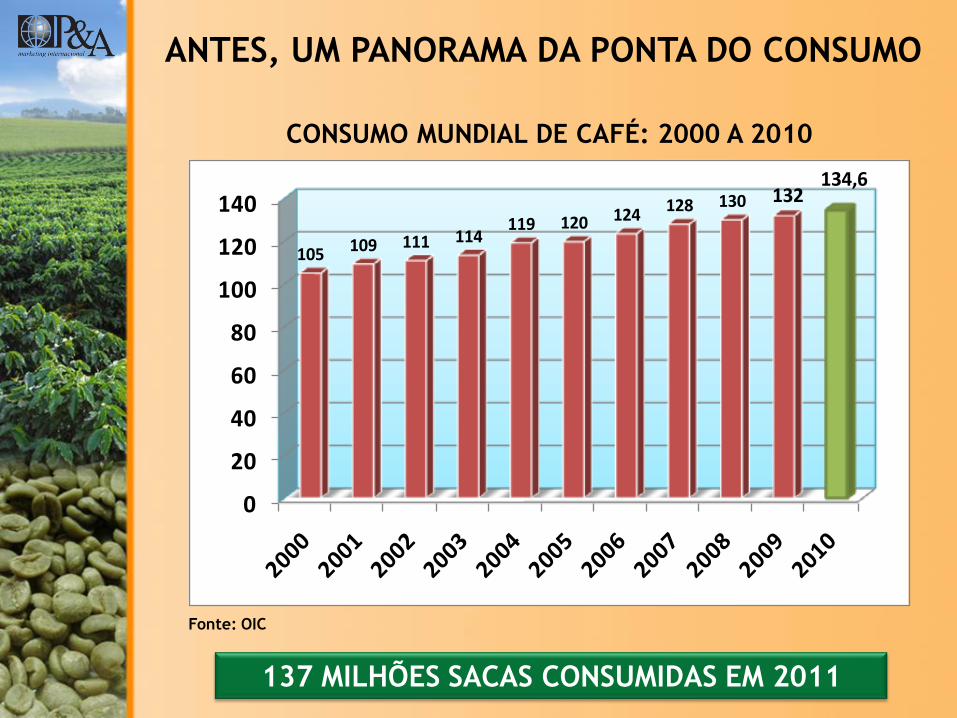

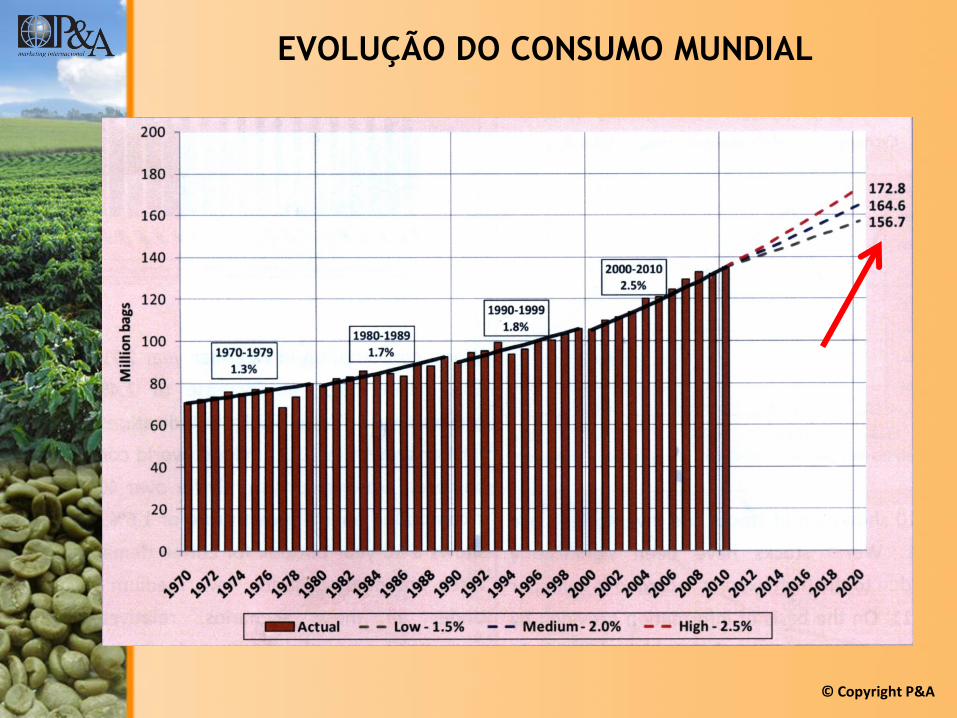

ANTES, UM PANORAMA DA PONTA DO CONSUMO

CONSUMO MUNDIAL DE CAFÉ: 2000 A 2010

0

20

40

60

80

100

120

140

105 109 111 114119 120 124

128 130 132134,6

Fonte: OIC

137 MILHÕES SACAS CONSUMIDAS EM 2011

© Copyright P&A

TENDÊNCIAS DE CONSUMO E INOVAÇÃO

- Novas bebidas e hábitos de consumo

• em casa

• fora de casa

- Novos produtos

- Novos equipamentos

• máquinas domésticas

• cafeterias

• vending machines

- Novos consumidores

© Copyright P&A

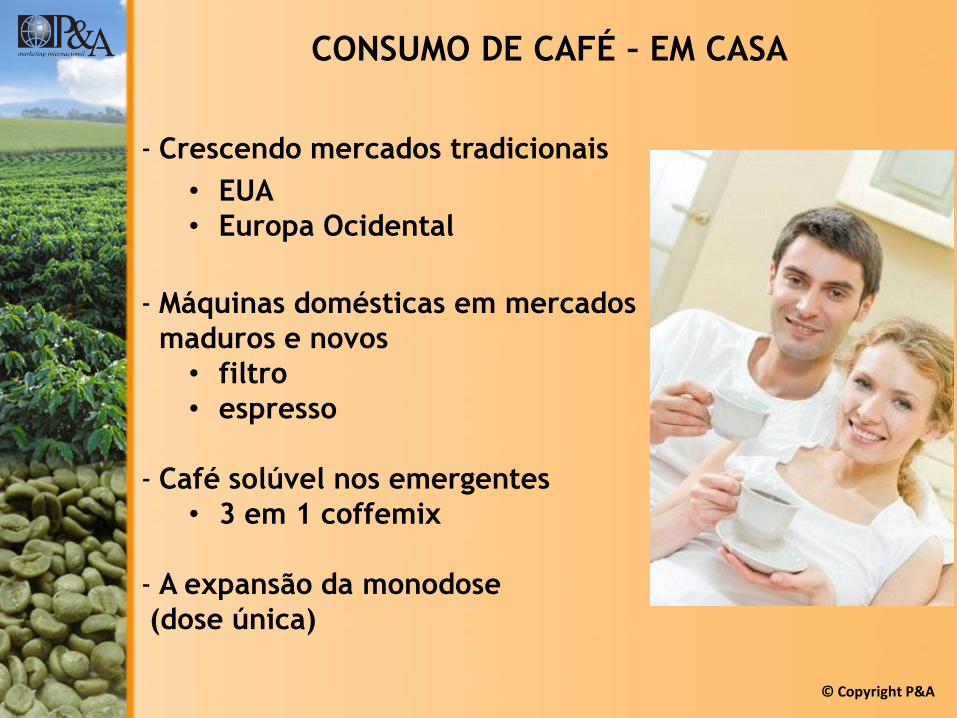

CONSUMO DE CAFÉ – EM CASA

- Crescendo mercados tradicionais

• EUA

• Europa Ocidental

- Máquinas domésticas em mercados

maduros e novos

• filtro

• espresso

- Café solúvel nos emergentes

• 3 em 1 coffemix

- A expansão da monodose

(dose única)

© Copyright P&A

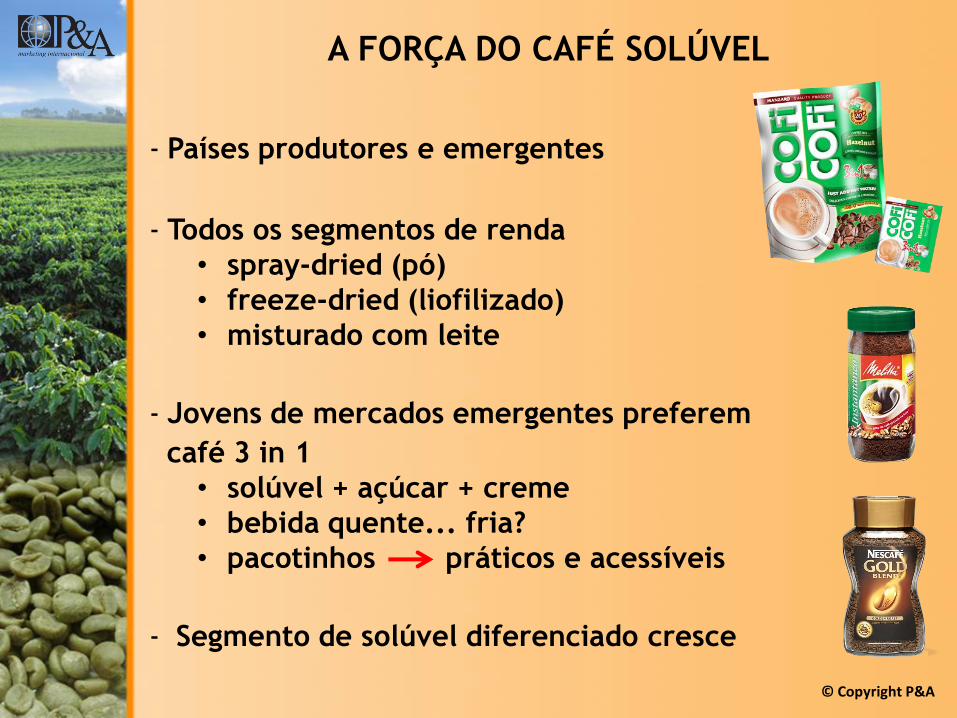

A FORÇA DO CAFÉ SOLÚVEL

- Países produtores e emergentes

- Todos os segmentos de renda

• spray-dried (pó)

• freeze-dried (liofilizado)

• misturado com leite

- Jovens de mercados emergentes preferem

café 3 in 1

• solúvel + açúcar + creme

• bebida quente... fria?

• pacotinhos práticos e acessíveis

- Segmento de solúvel diferenciado cresce

© Copyright P&A

CAFÉ 3 EM 1 E JOVENS - INDONÉSIA

- Café é mercado em rápida expansão

• maior mercado consumidor do Sudeste Asiático

• 10% crescimento anual, ano após ano

- População jovem + urbanização crescente

• demanda por conveniência

• o papel das mídias sociais (marketing)

- 30% do mercado é de “3 em 1 coffemixes”

• saborizados ou não

• em pacotes pequenos ou “sticks”

© Copyright P&A

A EXPANSÃO DAS MÁQUINAS DOMÉSTICAS

- O caso Senseo: inovação em filtro

• Douwe Egberts (Sara Lee) + Philips

• sistema monodose (sachê)

- Lançada na Holanda em 2001

• > 25 milhões unidades vendidas na Europa

• 60% dos lares na Holanda / 40% das casas na França

- Sache tem 7g de café T&M

• diferencial: café filtrado com crema

• disponível para venda no varejo

- Senseo chega no Brasil em 2010

• Café Pilão

PRATICIDADE + DESIGN + PREÇO ACESSÍVEL

© Copyright P&A

MÁQUINAS MONODOSE – A NOVA REVOLUÇÃO

- Keurig (EUA)

• sistema filtro monodose desde 1998

• subsidiária da Green Mountain Coffee Roasters

desde 2006

- Máquinas para uso doméstico e escritório

• cápsulas K-cups

• 200 variedades de café, chá, chocolate, etc

• compatível com marcas diferentes

- Vendas online

- Parceria com Starbucks

- Sucesso vendas Estados Unidos

© Copyright P&A

MÁQUINAS ASPIRACIONAIS - DESIGN E MODERNIDADE

- Nespresso

• máquinas e lojas com design inovador

• cápsulas para espresso

• mercado luxo/nicho em países produtores

• em mais de 100 países

• unidade da Nestlé que mais cresce (30% aa

mundo)

- illycaffè

• reinventando a máquina clássica

• iperEspresso: sistema monodose

• cápsulas + gestos de barista

• forte segmento HORECA

• funcionalidade para consumidores

tradicionais e originalidade para os

novos consumidores

© Copyright P&A

NESPRESSO E DOLCE GUSTO

© Copyright P&A

AGREGAÇÃO DE VALOR – CAFÉ POR DOSE

TIPO MÁQUINA MÁQUINA DOSE EMBALAGEM Kg

CAFETEIRA

TRADICIONAL (FILTRO)

R$ 100 R$ 0,07 R$ 5,00 (500g) R$ 10

MÁQUINA ESPRESSO

(TIPO SAECO)

R$ 1.500 R$ 0,20* R$ 20,00 (500g) R$ 40

MÁQUINA SENSEO R$ 300 R$ 0,55 R$ 10,00 (18 sachês) R$ 83

MÁQUINA DOLCE GUSTO R$ 300 – R$ 450 R$ 1,44 R$ 29,00 (16 cápsulas) R$ 226

MÁQUINA NESPRESSO R$ 800 R$ 1,90 R$ 19,00 (10 cápsulas) R$ 380

* Pacote 500g café = 100 xícaras espresso~

CÁPSULAS: UMA REVOLUÇÃO BOA PARA TODOS

© Copyright P&A

CONSUMO DE CAFÉ – FORA DE CASA

- Cafeterias

• espresso (base)

• filtro dose única

- HORECA + escritórios

• máquinas espresso

• filtro

• vending machines

• solúvel

© Copyright P&A

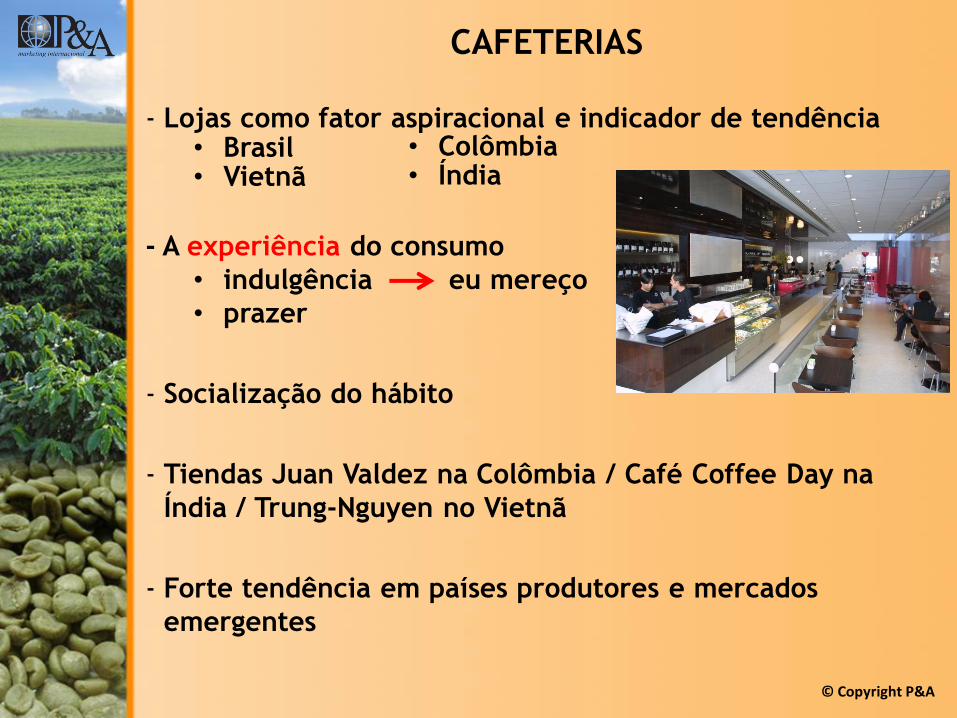

CAFETERIAS

- Lojas como fator aspiracional e indicador de tendência• Brasil• Vietnã

- A experiência do consumo

• indulgência eu mereço

• prazer

- Socialização do hábito

- Tiendas Juan Valdez na Colômbia / Café Coffee Day na

Índia / Trung-Nguyen no Vietnã

- Forte tendência em países produtores e mercados

emergentes

• Colômbia• Índia

© Copyright P&A

CAFETERIAS AO REDOR DO MUNDO

© Copyright P&A

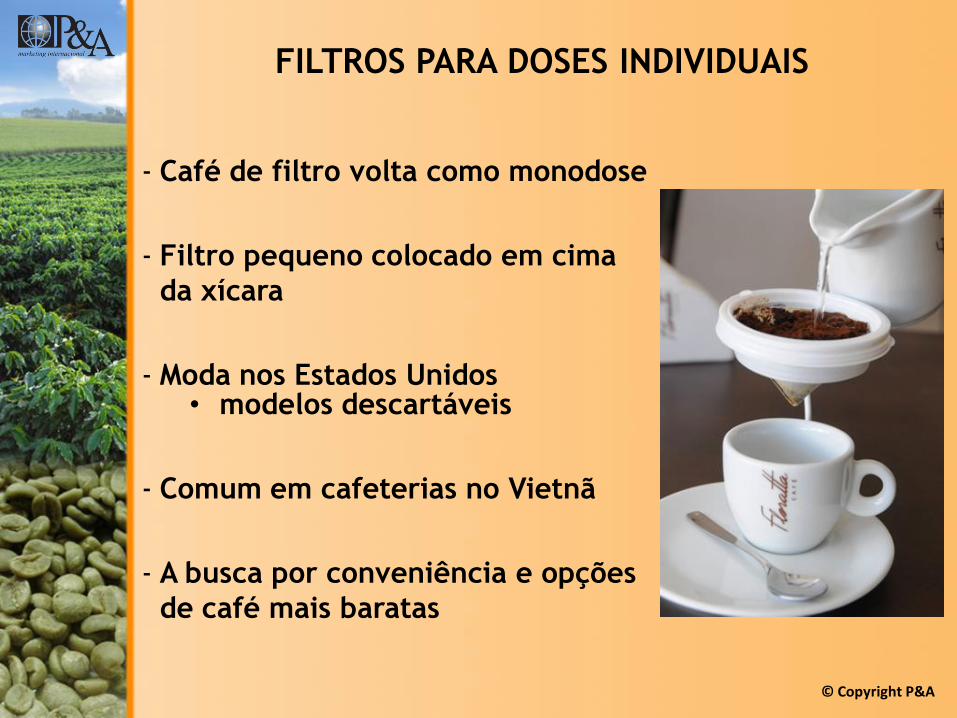

FILTROS PARA DOSES INDIVIDUAIS

- Café de filtro volta como monodose

- Filtro pequeno colocado em cima

da xícara

- Moda nos Estados Unidos• modelos descartáveis

- Comum em cafeterias no Vietnã

- A busca por conveniência e opções

de café mais baratas

© Copyright P&A

- Crescendo em todos os mercados

- Lojas de conveniência e postos de gasolina

- Restaurantes e escritórios

- Mais tipos e preparações

• além do café puro

HORECA E VENDING MACHINES

A BUSCA POR CONVENIÊNCIA NA VIDA COTIDIANA

© Copyright P&A

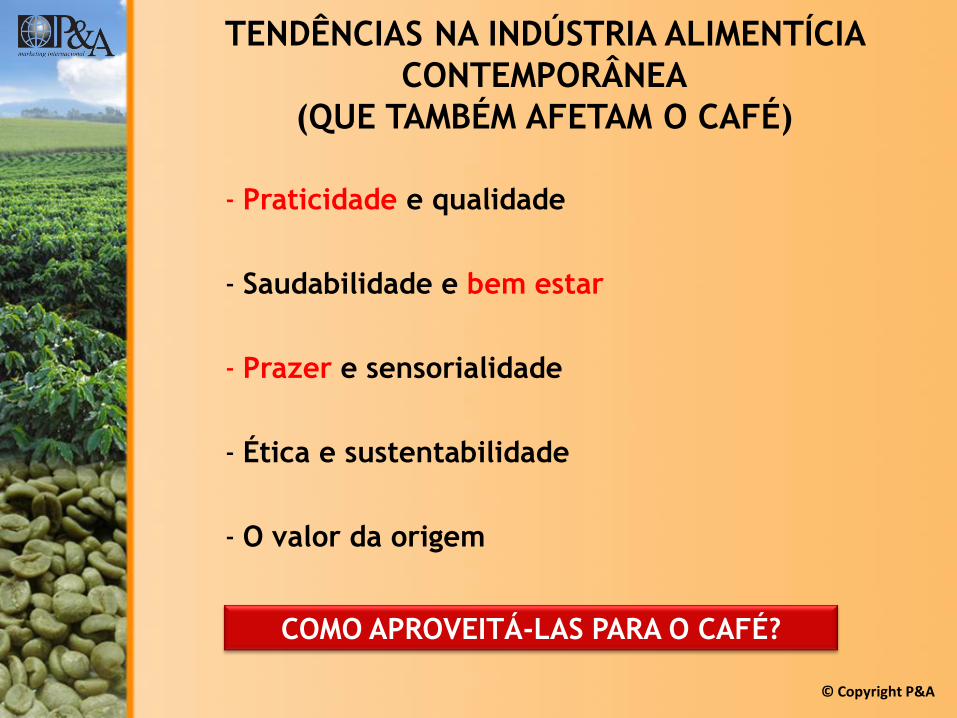

- Praticidade e qualidade

- Saudabilidade e bem estar

- Prazer e sensorialidade

- Ética e sustentabilidade

- O valor da origem

TENDÊNCIAS NA INDÚSTRIA ALIMENTÍCIA

CONTEMPORÂNEA

(QUE TAMBÉM AFETAM O CAFÉ)

COMO APROVEITÁ-LAS PARA O CAFÉ?

© Copyright P&A

EVOLUÇÃO DO CONSUMO MUNDIAL

© Copyright P&A

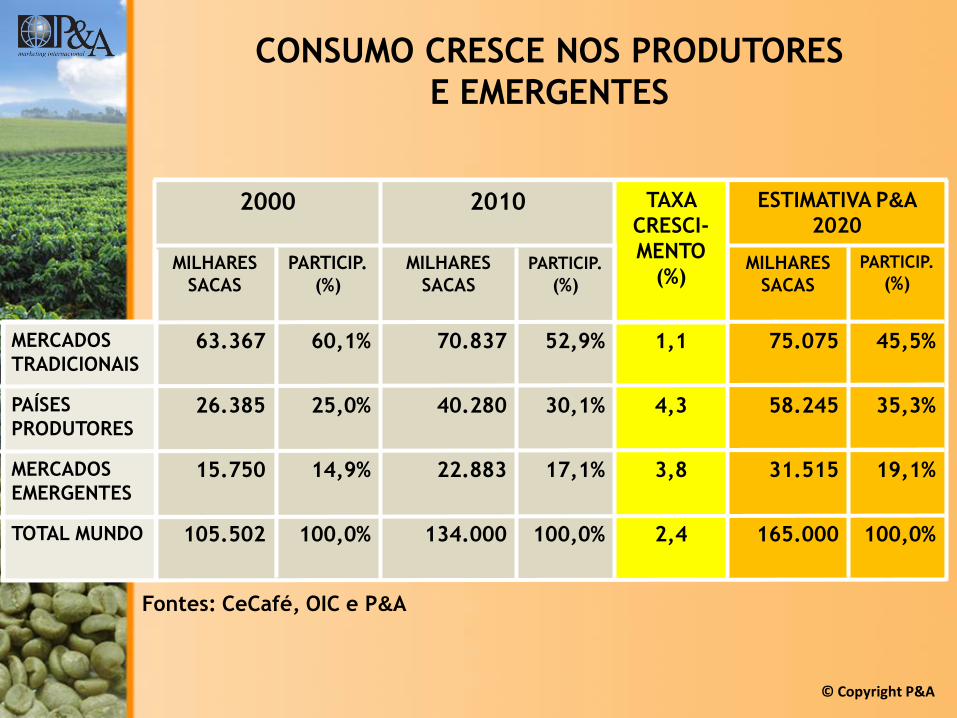

2000 2010 TAXA

CRESCI-

MENTO

(%)

ESTIMATIVA P&A

2020

MILHARES

SACAS

PARTICIP.

(%)

MILHARES

SACAS

PARTICIP.

(%)

MILHARES

SACAS

PARTICIP.

(%)

MERCADOS

TRADICIONAIS63.367 60,1% 70.837 52,9% 1,1 75.075 45,5%

PAÍSES

PRODUTORES26.385 25,0% 40.280 30,1% 4,3 58.245 35,3%

MERCADOS

EMERGENTES15.750 14,9% 22.883 17,1% 3,8 31.515 19,1%

TOTAL MUNDO 105.502 100,0% 134.000 100,0% 2,4 165.000 100,0%

Fontes: CeCafé, OIC e P&A

CONSUMO CRESCE NOS PRODUTORES

E EMERGENTES

© Copyright P&A

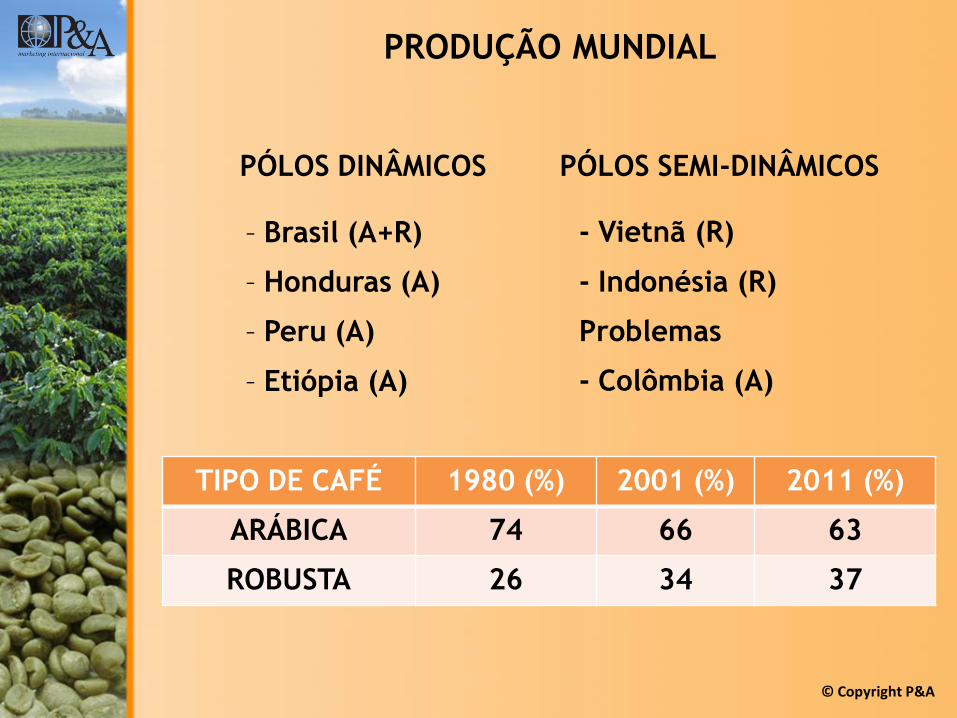

PRODUÇÃO MUNDIAL

– Brasil (A+R)

– Honduras (A)

– Peru (A)

– Etiópia (A)

- Vietnã (R)

- Indonésia (R)

Problemas

- Colômbia (A)

PÓLOS DINÂMICOS

TIPO DE CAFÉ 1980 (%) 2001 (%) 2011 (%)

ARÁBICA 74 66 63

ROBUSTA 26 34 37

PÓLOS SEMI-DINÂMICOS

© Copyright P&A

O QUE NOSSOS CONCORRENTES ESTÃO

FAZENDO?

BREVE PANORAMA DOS PRINCIPAIS

PRODUTORES

© Copyright P&A

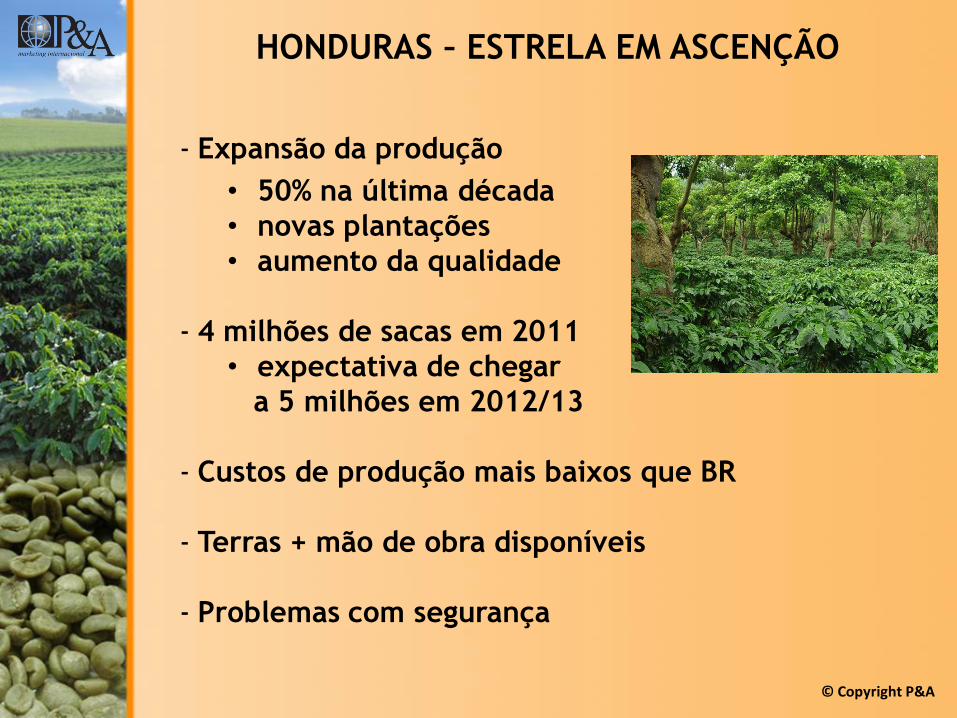

HONDURAS – ESTRELA EM ASCENÇÃO

- Expansão da produção

• 50% na última década

• novas plantações

• aumento da qualidade

- 4 milhões de sacas em 2011

• expectativa de chegar

a 5 milhões em 2012/13

- Custos de produção mais baixos que BR

- Terras + mão de obra disponíveis

- Problemas com segurança

© Copyright P&A

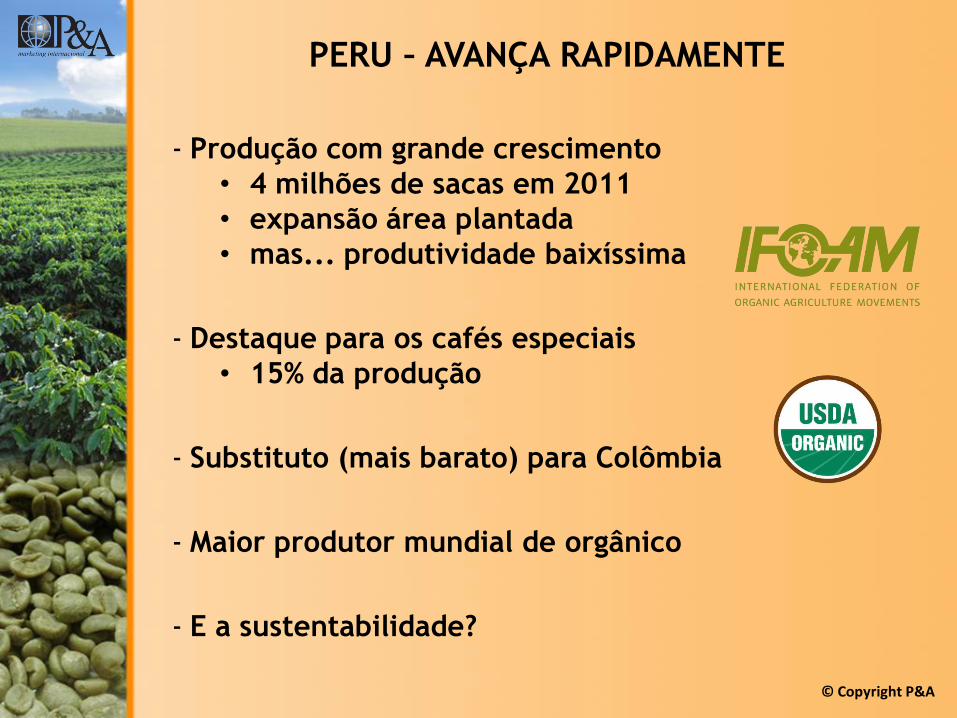

PERU – AVANÇA RAPIDAMENTE

- Produção com grande crescimento

• 4 milhões de sacas em 2011

• expansão área plantada

• mas... produtividade baixíssima

- Destaque para os cafés especiais

• 15% da produção

- Substituto (mais barato) para Colômbia

- Maior produtor mundial de orgânico

- E a sustentabilidade?

© Copyright P&A

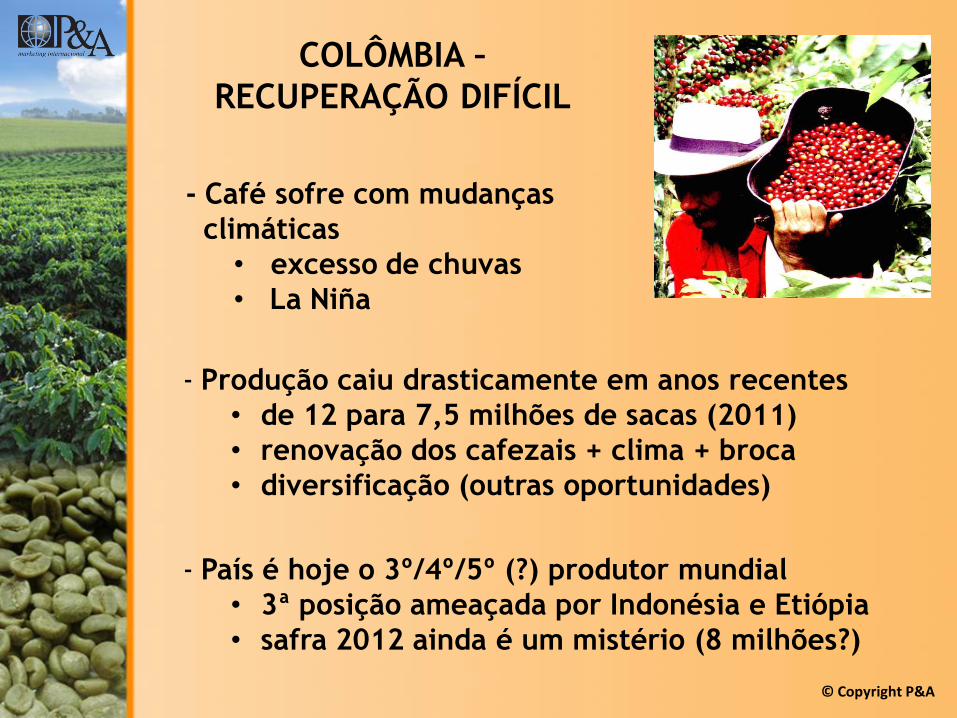

COLÔMBIA –

RECUPERAÇÃO DIFÍCIL

- Produção caiu drasticamente em anos recentes

• de 12 para 7,5 milhões de sacas (2011)

• renovação dos cafezais + clima + broca

• diversificação (outras oportunidades)

- País é hoje o 3º/4º/5º (?) produtor mundial

• 3ª posição ameaçada por Indonésia e Etiópia

• safra 2012 ainda é um mistério (8 milhões?)

- Café sofre com mudanças

climáticas

• excesso de chuvas

• La Niña

© Copyright P&A

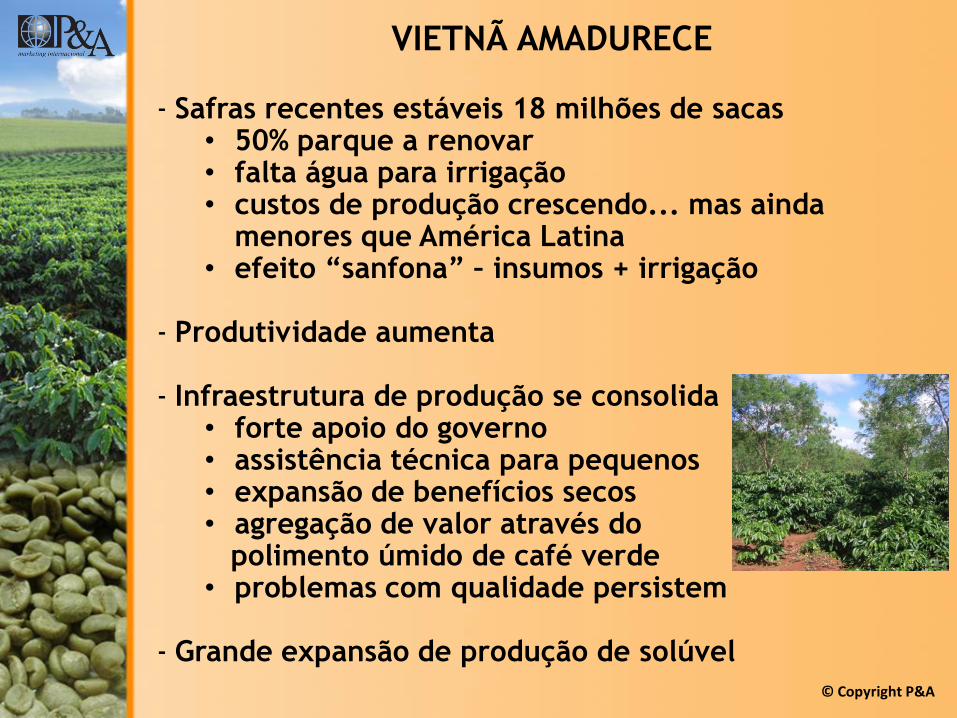

VIETNÃ AMADURECE

- Safras recentes estáveis 18 milhões de sacas• 50% parque a renovar• falta água para irrigação• custos de produção crescendo... mas ainda

menores que América Latina• efeito “sanfona” – insumos + irrigação

- Produtividade aumenta

- Infraestrutura de produção se consolida• forte apoio do governo• assistência técnica para pequenos• expansão de benefícios secos• agregação de valor através do

polimento úmido de café verde• problemas com qualidade persistem

- Grande expansão de produção de solúvel

© Copyright P&A

INDONÉSIA PODE ACORDAR

- 3° maior produtor mundial de Robusta• atrás do Vietnã• 9 milhões de sacas em 2011• potencial de 10 a 12 milhões• produtividade muito baixa

- Produção muito sensível a clima• La Niña• chuvas e/ou secas

- Consumo interno de café cresce• jovens + classe média• 3 em 1• solúvel• T+M

- Arábica não cresce • importação de café

© Copyright P&A

E A ÁFRICA?

- Produção de Arábica cresce lentamente

• Etiópia lidera crescimento (8 milhões de sacas)

• destaque para cafés gourmet - Ruanda e Tanzânia

• prêmios crescentes de preço

- Quênia e Zâmbia investem em promoção de origens

- Robusta regride e pára

• de 16 mi sacas (anos 70) para 7 mi sacas hoje

• produção transferida para VT e BR

- Possível reação dos Robustas africanos?

• Uganda

• Costa Marfim

• Angola

© Copyright P&A

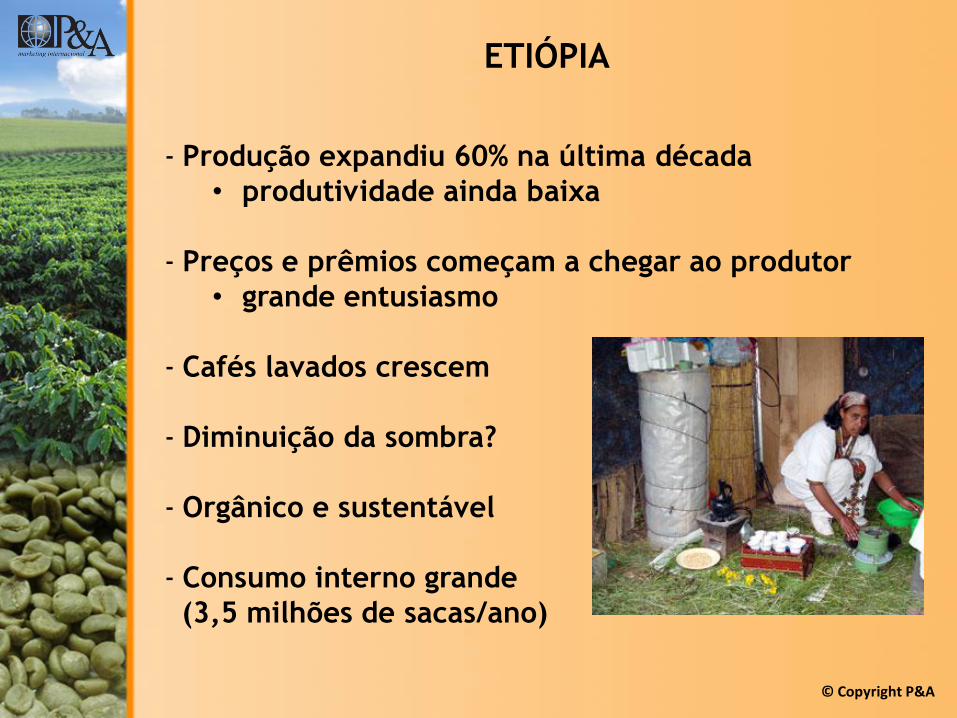

ETIÓPIA

- Produção expandiu 60% na última década

• produtividade ainda baixa

- Preços e prêmios começam a chegar ao produtor

• grande entusiasmo

- Cafés lavados crescem

- Diminuição da sombra?

- Orgânico e sustentável

- Consumo interno grande

(3,5 milhões de sacas/ano)

© Copyright P&A

ALGUMAS TENDÊNCIAS OBSERVADAS...

- Crescimento econômico nas origens

• por um lado impulsiona aumento do consumo de café

• por outro favorece a diversificação (novas

oportunidades)

• destaque países América Latina

- Assistência técnica é fundamental

• apoio do governo importante para chegar aos pequenos

• grande impacto na produtividade

• organização!

- Preços do café influenciam produtividade até certo ponto

• quando a produtividade é muito baixa, aumento dos

preços não surte efeito esperado

AUMENTO DA PRODUTIVIDADE É CHAVE PARA A

SUSTENTABILIDADE ECONÔMICA DOS PRODUTORES

© Copyright P&A

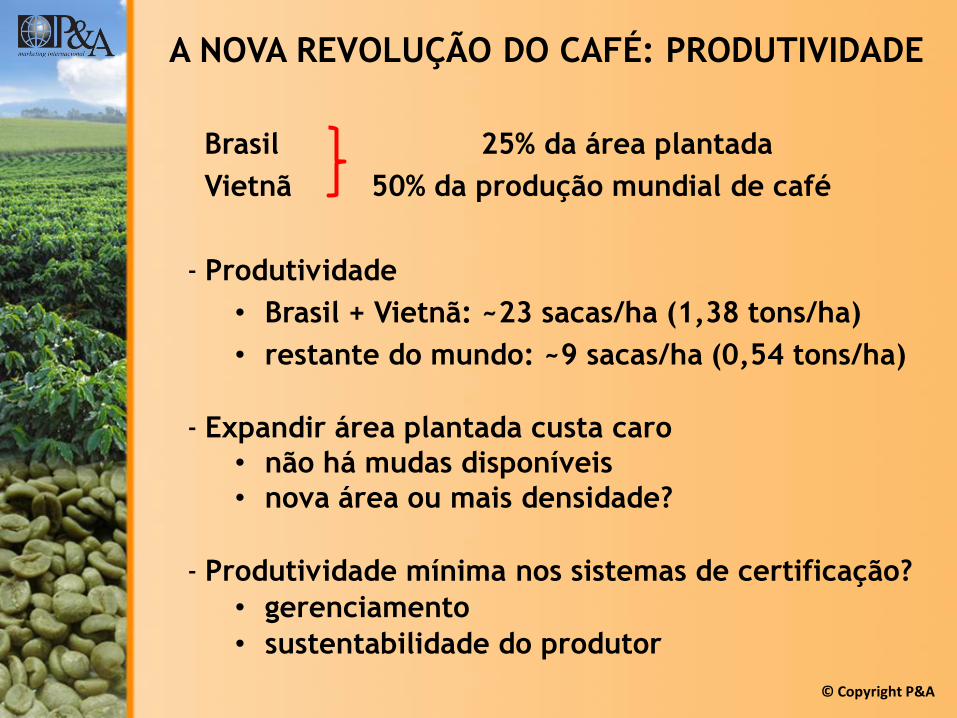

A NOVA REVOLUÇÃO DO CAFÉ: PRODUTIVIDADE

Brasil 25% da área plantada

Vietnã 50% da produção mundial de café

- Produtividade

• Brasil + Vietnã: ~23 sacas/ha (1,38 tons/ha)

• restante do mundo: ~9 sacas/ha (0,54 tons/ha)

- Expandir área plantada custa caro

• não há mudas disponíveis

• nova área ou mais densidade?

- Produtividade mínima nos sistemas de certificação?

• gerenciamento

• sustentabilidade do produtor

© Copyright P&A

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

-

5

10

15

20

25

30

35

40

45

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Produção (milhões sacas) Produtividade (sacas/ha) Área Plantada (milhões/ha)

Milhões sacasSacas/ha

Milhões ha

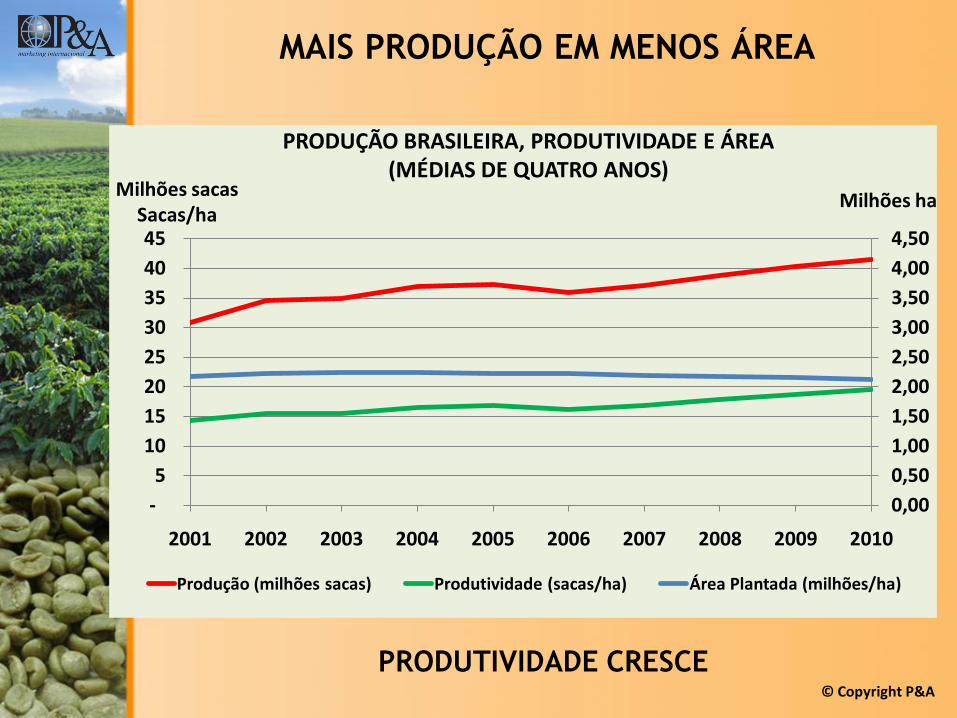

MAIS PRODUÇÃO EM MENOS ÁREA

PRODUÇÃO BRASILEIRA, PRODUTIVIDADE E ÁREA (MÉDIAS DE QUATRO ANOS)

PRODUTIVIDADE CRESCE

© Copyright P&A

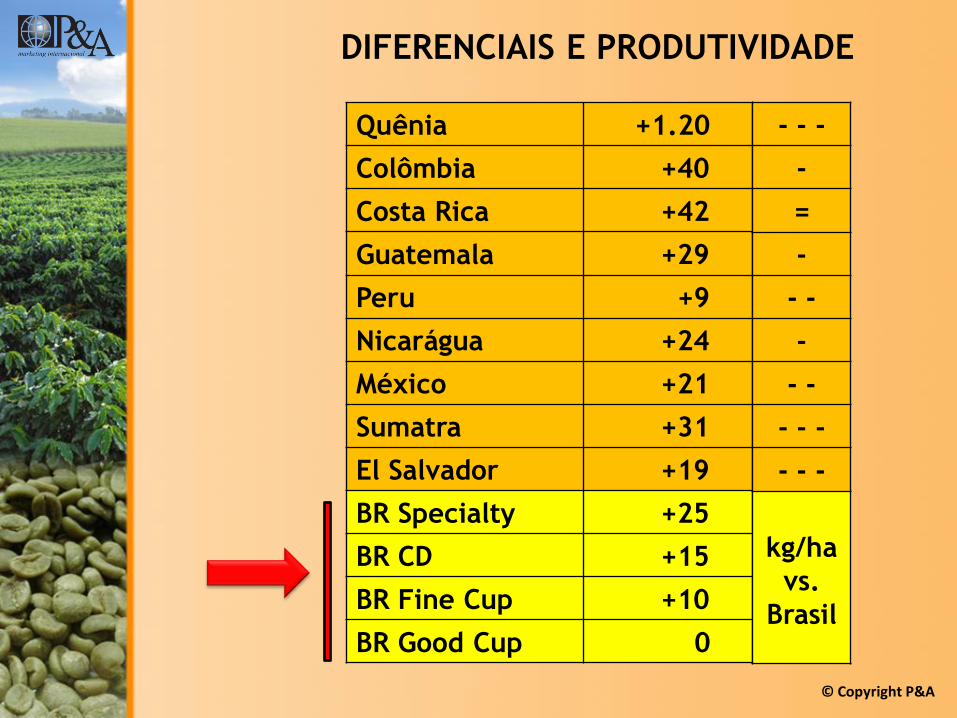

Quênia +1.20

Colômbia +40

Costa Rica +42

Guatemala +29

Peru +9

Nicarágua +24

México +21

Sumatra +31

El Salvador +19

BR Specialty +25

BR CD +15

BR Fine Cup +10

BR Good Cup 0

- - -

-

=

-

- -

-

- -

- - -

- - -

kg/ha

vs.

Brasil

DIFERENCIAIS E PRODUTIVIDADE

© Copyright P&A

PAÍS PREÇO FOB

(US$/lb)

CUSTO

(US$/lb)

PRODUTIVIDADE

(sacos/ha)

LUCR. BRUTA

(US$/ha)

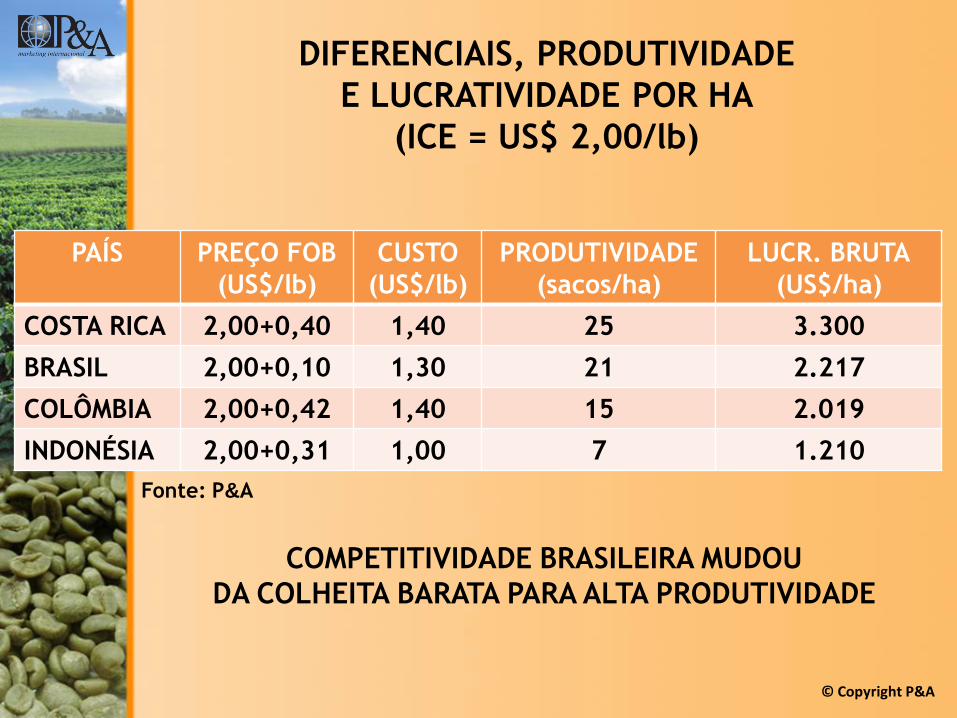

COSTA RICA 2,00+0,40 1,40 25 3.300

BRASIL 2,00+0,10 1,30 21 2.217

COLÔMBIA 2,00+0,42 1,40 15 2.019

INDONÉSIA 2,00+0,31 1,00 7 1.210

DIFERENCIAIS, PRODUTIVIDADE

E LUCRATIVIDADE POR HA

(ICE = US$ 2,00/lb)

COMPETITIVIDADE BRASILEIRA MUDOU

DA COLHEITA BARATA PARA ALTA PRODUTIVIDADE

Fonte: P&A

© Copyright P&A

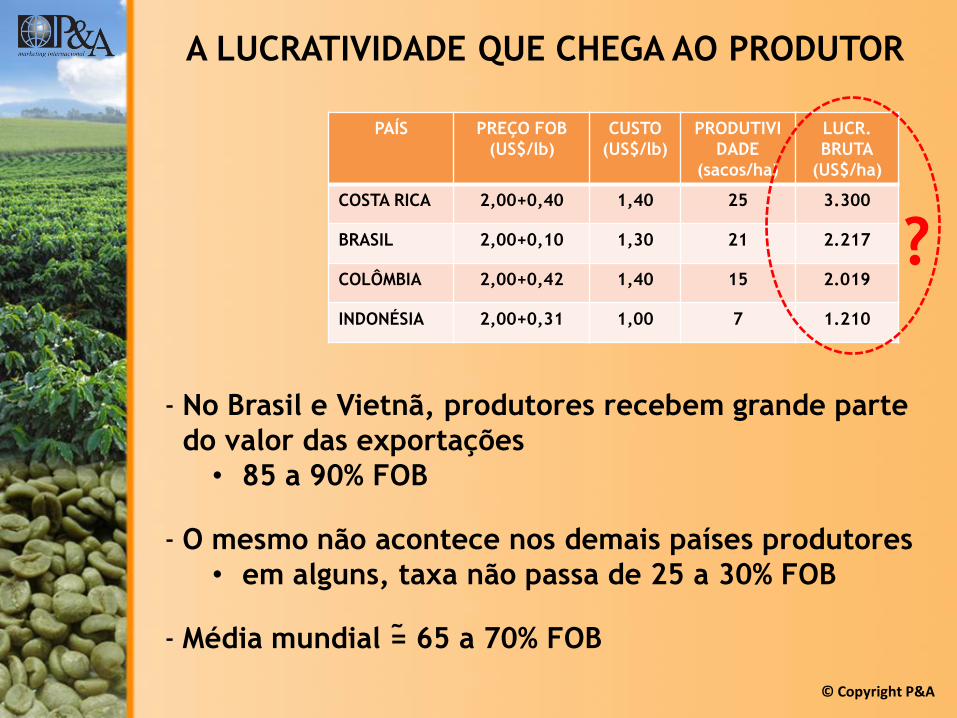

A LUCRATIVIDADE QUE CHEGA AO PRODUTOR

- No Brasil e Vietnã, produtores recebem grande parte

do valor das exportações

• 85 a 90% FOB

- O mesmo não acontece nos demais países produtores

• em alguns, taxa não passa de 25 a 30% FOB

- Média mundial = 65 a 70% FOB

PAÍS PREÇO FOB

(US$/lb)

CUSTO

(US$/lb)

PRODUTIVI

DADE

(sacos/ha)

LUCR.

BRUTA

(US$/ha)

COSTA RICA 2,00+0,40 1,40 25 3.300

BRASIL 2,00+0,10 1,30 21 2.217

COLÔMBIA 2,00+0,42 1,40 15 2.019

INDONÉSIA 2,00+0,31 1,00 7 1.210

?

~

© Copyright P&A

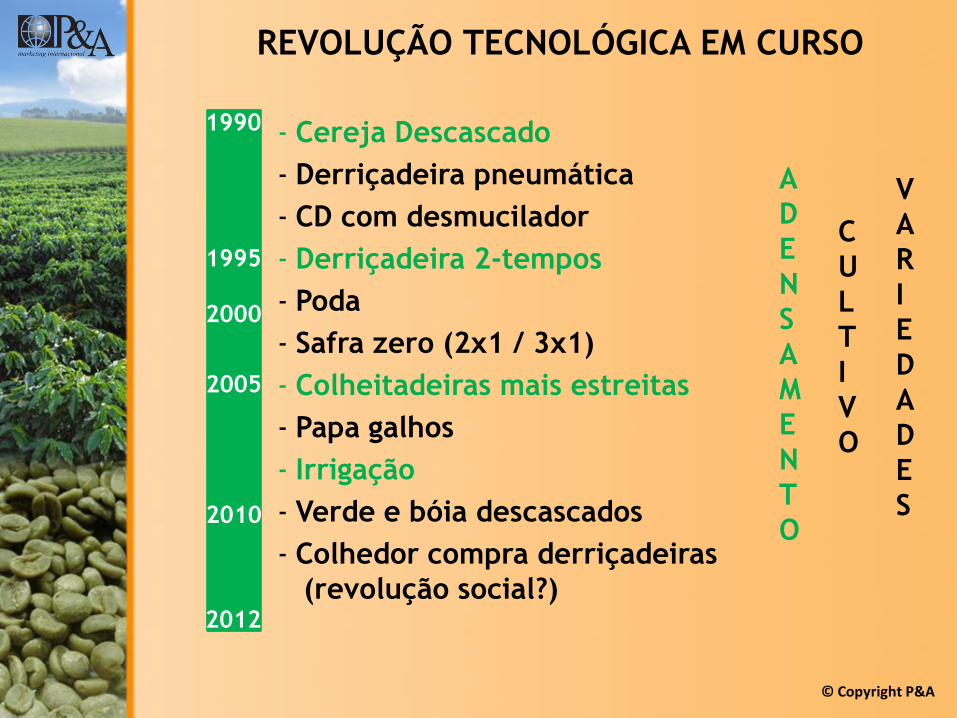

REVOLUÇÃO TECNOLÓGICA EM CURSO

- Cereja Descascado

- Derriçadeira pneumática

- CD com desmucilador

- Derriçadeira 2-tempos

- Poda

- Safra zero (2x1 / 3x1)

- Colheitadeiras mais estreitas

- Papa galhos

- Irrigação

- Verde e bóia descascados

- Colhedor compra derriçadeiras

(revolução social?)

A

D

E

N

S

A

M

E

N

T

O

C

U

L

T

I

V

O

1990

1995

2000

2005

2010

2012

V

A

R

I

E

D

A

D

E

S

© Copyright P&A

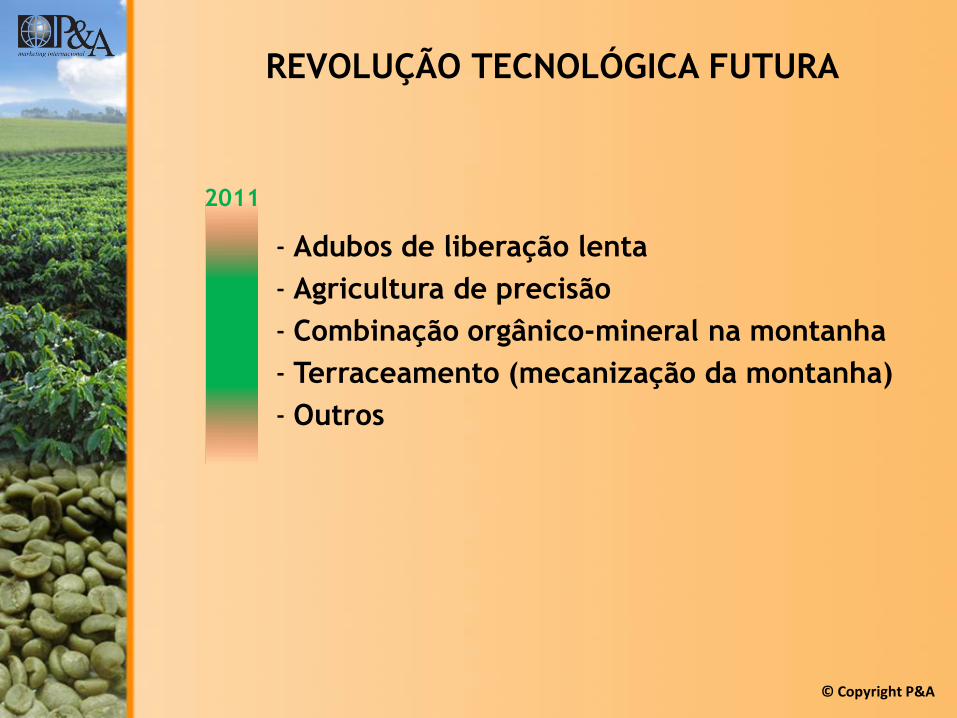

REVOLUÇÃO TECNOLÓGICA FUTURA

- Adubos de liberação lenta

- Agricultura de precisão

- Combinação orgânico-mineral na montanha

- Terraceamento (mecanização da montanha)

- Outros

2011

© Copyright P&A

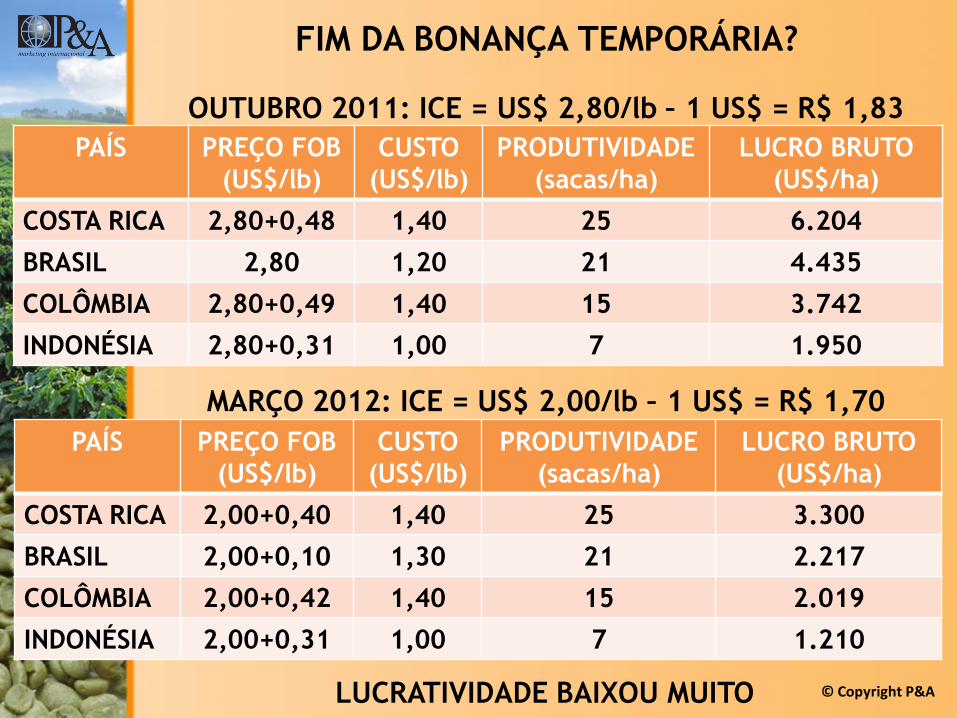

FIM DA BONANÇA TEMPORÁRIA?

MARÇO 2012: ICE = US$ 2,00/lb – 1 US$ = R$ 1,70

PAÍS PREÇO FOB

(US$/lb)

CUSTO

(US$/lb)

PRODUTIVIDADE

(sacas/ha)

LUCRO BRUTO

(US$/ha)

COSTA RICA 2,00+0,40 1,40 25 3.300

BRASIL 2,00+0,10 1,30 21 2.217

COLÔMBIA 2,00+0,42 1,40 15 2.019

INDONÉSIA 2,00+0,31 1,00 7 1.210

LUCRATIVIDADE BAIXOU MUITO

OUTUBRO 2011: ICE = US$ 2,80/lb – 1 US$ = R$ 1,83

PAÍS PREÇO FOB

(US$/lb)

CUSTO

(US$/lb)

PRODUTIVIDADE

(sacas/ha)

LUCRO BRUTO

(US$/ha)

COSTA RICA 2,80+0,48 1,40 25 6.204

BRASIL 2,80 1,20 21 4.435

COLÔMBIA 2,80+0,49 1,40 15 3.742

INDONÉSIA 2,80+0,31 1,00 7 1.950

© Copyright P&A

COMO REAGIR AO FIM DA BONANÇA

- (NOVA) REVOLUÇÃO TECNOLÓGICA

• 10/12 sacas/ha

• 17/20 sacas/ha

• 30/35 sacas/ha

Foco em cafeicultura de montanha

- DIFUSÃO DE TECNOLOGIA (EXISTENTE)

• Arábica: 20 sacas/ha 40 sacas/ha

• Conilon: 30 sacas/ha 60 sacas/ha

‐ AGREGAÇÃO DE VALOR

• qualidade

• industrialização

• marketing

© Copyright P&A

AUMENTO DE PRODUTIVIDADE DEVE CONTINUAR

- Distribuição de áreas• 1,25 mi ha montanhas – 18-20 sacas/ha• 0,40 mi ha “plano” – 28-30 sacas/ha• 0,40 mi ha Conilon - 12-28 sacas/ha

- Oportunidades em todas áreas

- Grande oportunidade na montanha• maior área • solos mais ricos• mais sustentável• áreas de baixa produtividade (ES/BA)

Nova revolução tecnológica

- Cerrado chegou ao limite?

- Conilon• mais produtividade em Rondônia• produtividade e qualidade ES e BA

© Copyright P&A

PRODUTIVIDADE E AGREGAÇÃO DE VALOR

+- Real mais forte

- Mais produtividade

- Mais agregação de valor

- Produtividade é um lado da moeda

- Agregação de valor é o outro

TECNOLOGIA E MARKETING

© Copyright P&A

QUALIDADE DO CONILON

- Workshop em Vitória CQI – Conilon Brasil• principal inimigo da qualidade: DEFEITOS• vantagens naturais para Robusta de qualidade• 80 a 85 pontos na xícara • rendimento + qualidade = grande lucratividade

- Eliminar DEFEITOS• secagem• separação• outros

- Cereja descascado e lavado• prêmios substanciais?• quebrar resistências• canais de comercialização

- Conilon especial

© Copyright P&A

- Mercados consumidores tradicionais

• aumento do consumo em casa

• marcas próprias expandem no varejo

• máquinas monodose – sachês / cápsulas

- Países produtores e mercados emergentes

• nova classe média / novos consumidores

• cafeterias

• solúvel

• monodose (solúvel + máquinas)

• imunes a crises?

O QUE MUDA COM A CRISE MUNDIAL?

CONSUMO CONTINUA CRESCENDO A DESPEITO DA CRISE

© Copyright P&A

NÃO HÁ RAZÃO PARA PESSIMISMO

- Demanda por café é praticamente inelástica (à

prova de crises?)

- Clientes mudam o tipo/marca do café, mas não abandonam o hábito

- Café é um prazer acessível

- Gastos com café são uma pequena parte do orçamento doméstico (emergentes/produtores)

GRANDE POTENCIAL DE CRESCIMENTO

© Copyright P&A

- O momentum ainda é dos Cafés do Brasil

• tendência firme de crescimento de consumo

• aumento da demanda por produtos/preparações

que usam cafés brasileiros

• Brasil reconhecido como fonte de cafés lavados

• Brasil é maior fonte mundial de cafés sustentáveis

• poderá faltar café a médio prazo

• concorrentes não aumentam

• ... mas precisamos preços/diferenciais melhores

- O momento é do Brasil

• país ganha prestígio no exterior

• produtos brasileiros em destaque+

MARKETING PARA AGREGAR VALOR

A HORA DO BRASIL

PRODUZIR MAIS

AGREGAR VALOR

© Copyright P&A

NOVOS GANHOS EM PRODUTIVIDADE

- Possível? Envolver pequenos produtores

- Organização + assistência técnica e extensão

• parcerias público-privadas

- Difusão de tecnologias existentes

- Plataformas de sustentabilidade

• certificações

• redução de custos

• mais eficiência

AUMENTO DE PRODUTIVIDADE É CHAVE PARA

SUSTENTABILIDADE ECONÔMICA DO PRODUTOR

© Copyright P&A

SUSTENTABILIDADE: OPORTUNIDADES

- Preços do café ainda bons

• há $ disponível para investimentos

- Faltam cafés sustentáveis para suprir demanda dos

mercados internacionais

- Indústria comprometida com ampliação da oferta

• Kraft

• Nestlé

• Sara Lee

- Prêmios–preço favoráveis hoje... mas até quando?

• Tchibo

• Starbucks

• outros

AUMENTAR EXPORTAÇÃO DE CAFÉS SUSTENTÁVEIS

© Copyright P&A

SUSTENTABILIDADE E PRODUTIVIDADE

- Maior produtividade garante a sustentabilidade

• mais eficiência

• mais renda

• mais lucro

- Sustentabilidade econômica vem primeiro...

• ...e “abre portas” para...

- Sustentabilidade social e ambiental, que acompanham

INCLUIR PRODUTIVIDADE MÍNIMA NOS CÓDIGOS DE

CONDUTA DAS PLATAFORMAS?

© Copyright P&A

COMO FAZER?

- Fazer o básico antes das certificadoras mais exigentes

• “scaling up” (melhoria contínua)

- Boas práticas agrícolas / práticas sustentáveis

- Extensão agrícola é fundamental!

• aproveitar tecnologias existentes

• difusão de conhecimentos

- Organização dos pequenos produtores

• criar grupos

• alocar recursos Funcafé para projetos com grupos?

- Papel multiplicador das cooperativas e associações

UM PROGRAMA DE CAFÉS SUSTENTÁVEIS PARA O BRASIL

© Copyright P&A

CUSTO BENEFÍCIO DA SUSTENTABILIDADE

(na visão do produtor)

- Benefícios aparentes

• prêmio de preço

• acesso a mercado

- Benefícios ocultos

• melhor gerenciamento

• controle de custos

• mais produtividade

• mais lucro

- Custos

• consultoria / auditoria

• adequação (pode consumir lucro de vários anos)

ORGANIZAR GRUPOS DE PRODUTORES

MELHORIA CONTÍNUA

© Copyright P&A

BENEFÍCIOS > CUSTOS

- Difusão de tecnologias sustentáveis

- Treinamento

• tecnologia

• gerenciamento

- Financiamento

- Organização de grupos

© Copyright P&A

PROPOSTA DE ESTRATÉGIA

- Eixos de intervenção:

• extensão rural e assistência técnica

• treinamento

• financiamento

• organização dos pequenos produtores

- Parcerias serão fundamentais para potencializar boas práticas

• traders / exportadores

• cooperativas / associações

• torradores

- Aproveitar programas nacionais que funcionam

• Certifica Minas

• Educampo (Sebrae)• Incaper

• PIC

AUMENTAR PRODUÇÃO SUSTENTÁVEL DE

ARÁBICA E CONILON

• outros

© Copyright P&A

COOPERAÇÃO EM TODOS OS NÍVEIS

- Enfatizar extensão no Consórcio Pesquisa Café

• projetos de difusão de tecnologia

• fundos alocados para tal fim pelo Funcafé

- Parcerias e projetos com instituições existentes

• coordenação central

• orçamento para projetos

• otimização recursos

- Rede de transferência de tecnologia aos produtores

• consolidar difusão dos conhecimentos

- Pacotes tecnológicos específicos para cada região

produtora

PESQUISA E EXTENSÃO ALINHADAS

© Copyright P&A

IMPORTÂNCIA DO FINANCIAMENTO

- Vital para pequenos

• adotarem novas práticas

• adequarem propriedade

- Direcionar fundos do Funcafé para financiar

adequação de propriedades

• linhas crédito específicas

FINANCIAMENTO PARA IMPLANTAR A SUSTENTABILIDADE

© Copyright P&A

IDH QUER APOIAR INICIATIVAS BRASILEIRAS

- Organização com sede na Holanda

• acelerar e melhorar o comércio sustentável

• criação de coalizões de impacto

• cooperações público–privadas

- Programas focados em produção e comércio sustentáveis

• contrapartidas para parceiros

• cacau, chá, soja, algodão, madeira, entre outros

• 2012: café

- P&A contratada para desenhar estratégia do Programa Café no Brasil

- Concomitantemente: programas café no Vietnã, Etiópia e Uganda

META: 25% DE TODO O CAFÉ COMERCIALIZADO

NO MUNDO SER SUSTENTÁVEL ATÉ 2015

© Copyright P&A

GRANDES OPORTUNIDADES NOS CAFÉS

DIFERENCIADOS

ESPECIAIS

- Qualidade

- Fidelidade

- Consistência

B2C

DIFERENCIADOS

Starbucks – Illy

Nespresso

Dunkin’ Donuts

Mc Cafe

- Volume consistente

- Fidelidade / parceria

- Qualidade

B2B

COMERCIAIS

+25

+10

0

-15/20

© Copyright P&A

AGREGAÇÃO DE VALOR

DIFERENCIAIS JAN 2011

Quênia +1.20

Colômbia +40

Costa Rica +42

Guatemala +29

Peru +9

Nicarágua +24

México +21

Sumatra +31

El Salvador +19

BR Specialty +25

BR CD +15

BR Fine Cup +10

BR Good Cup 0

- - -

-

=

-

- -

-

- -

- - -

- - -

kg/ha

vs.

Brasil

© Copyright P&A

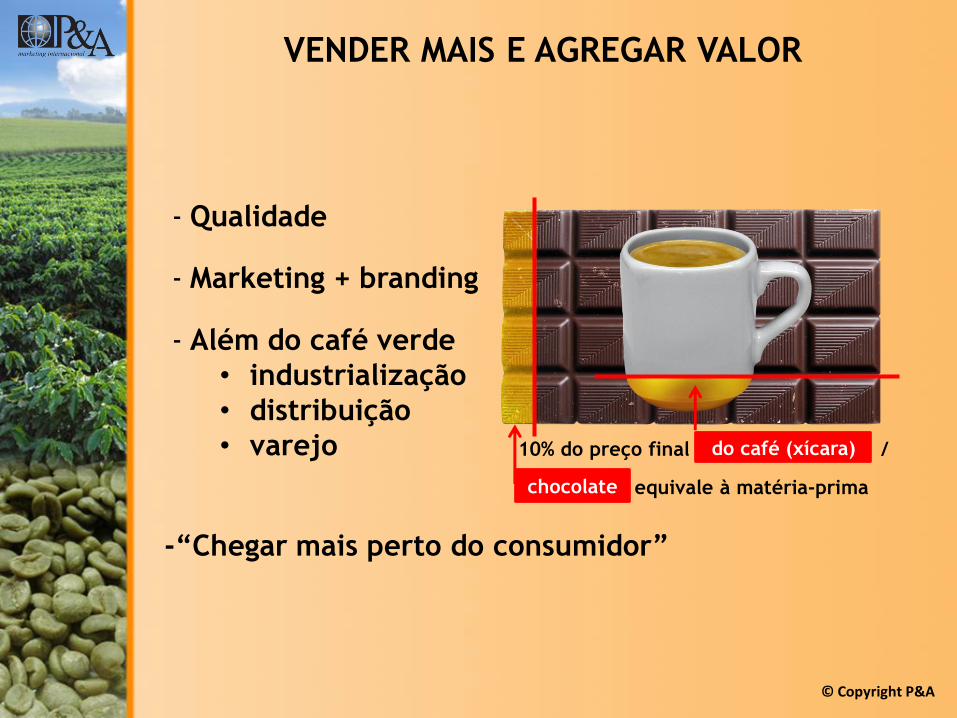

VENDER MAIS E AGREGAR VALOR

- Qualidade

- Marketing + branding

- Além do café verde

• industrialização

• distribuição

• varejo 10% do preço final /

equivale à matéria-prima

-“Chegar mais perto do consumidor”

do café (xícara) /

chocolate

© Copyright P&A

VENDER MAIS E AGREGAR VALOR

- Bolsa de Nova Iorque

- Cafés especiais

- Cafés diferenciados

- Exportação de solúvel

- Plataforma de exportação de torrado e moído

BRASIL É SUCESSO ABSOLUTO EM CAFÉ VERDE

© Copyright P&A

LAVADOS BRASILEIROS NA ICE

- Produto com qualidade comparável aos concorrentes

- Cresce aceitação pelos torrefadores

(EUA/Europa/Japão)

- Maiores volumes disponíveis (3 a 5 milhões de sacas)

- ICE necessita volumes e representatividade

- Possibilidade de entrega no contrato C

• a partir de março 2013

• CD / despolpado

© Copyright P&A

INCLUSÃO DO CAFÉ BRASILEIRO

- Nova alternativa para venda

- Certificar os cafés (para a bolsa NY) dependerá

• diferenciais ICE

• diferenciais das qualidades brasileiras

- Pleitear diferenciais mais “justos”?

- Tudo dependerá do cenário em 2013...

© Copyright P&A

MUITAS OPORTUNIDADES PARA AGREGAR VALOR

- Mercado interno

- Agregar valor a nosso café verde

• natural

• CD

• lavado

- Exportar mais solúvel

• commodities

• marcas de terceiros

• marcas brasileiras

- Exportar mais café torrado

• 100% Brasil

• “blends” com outras origens

• commodity

• diferenciado

• especial

• solúvel

• extrato

• 3 em 1

+

+

+MARKETING ESTRUTURAL

MARKETING PROMOCIONAL

© Copyright P&A

CAFÉS ESPECIAIS

- Escassez de suaves na Colômbia e América Central

- Torradores buscando produtos de

origem e sustentabilidade

comprovados

- Brasil tem ótimos cafés especiais

- ... mas volume exportado não aumenta

© Copyright P&A

COMERCIAIS

ESPECIAIS

- Qualidade

- Fidelidade

- Consistência

B2C

DIFERENCIADOSStarbucks – Illy

NespressoDunkin’ Donuts

Mc Cafe- Volume consistente- Fidelidade /

parceria- Qualidade

B2B

CAFÉS DIFERENCIADOS I

- Demanda por cafés sustentáveis

- Aumenta a demanda por

diferenciados

• grandes volumes

• qualidades consistentes

• fornecedores confiáveis

GRANDE OPORTUNIDADE

(“SOB MEDIDA”) PARA O BRASIL

© Copyright P&A

CAFÉS DIFERENCIADOS II

- Aumenta consumo de espresso

• + naturais de qualidade

• + CD

- “Cafés brasileiros são o corpo e a alma

de um espresso de qualidade”

- Aumenta consumo de monodoses

(“single-serve”)

• + cafés diferenciados

• Nespresso / Dolce Gusto

• Senseo (Sara Lee)

• Keurig

• Starbucks planejando entrar

© Copyright P&A

EXPORTAÇÃO DE SOLÚVEL I

- Brasil é o maior exportador mundial, mas participação

relativa cai

- Exportação de 74.300 toneladas de solúvel em 2010

• 3,2 milhões de sacas de café verde

• 7 empresas no país

• capacidade de produção: 4,5 milhões sacas

- Consumo cresce

• em casa e fora de casa

• países emergentes e produtores

© Copyright P&A

EXPORTAÇÃO DE SOLÚVEL II

- Possibilidades

• spray dried +

• freeze dried ++

• extrato de café (bebidas prontas para beber) ++• a granel

• embalado com marca própria (mais valor

agregado / abre caminho para T+M)

- Ameaças

• barreiras tarifárias – Europa (9 a 10,5%)

e outros países

• preços do produto nacional

(matéria-prima cara)

• importação de café não é permitida

• concorrentes (produtores e

não-produtores de café verde)

aumentam participação

© Copyright P&A

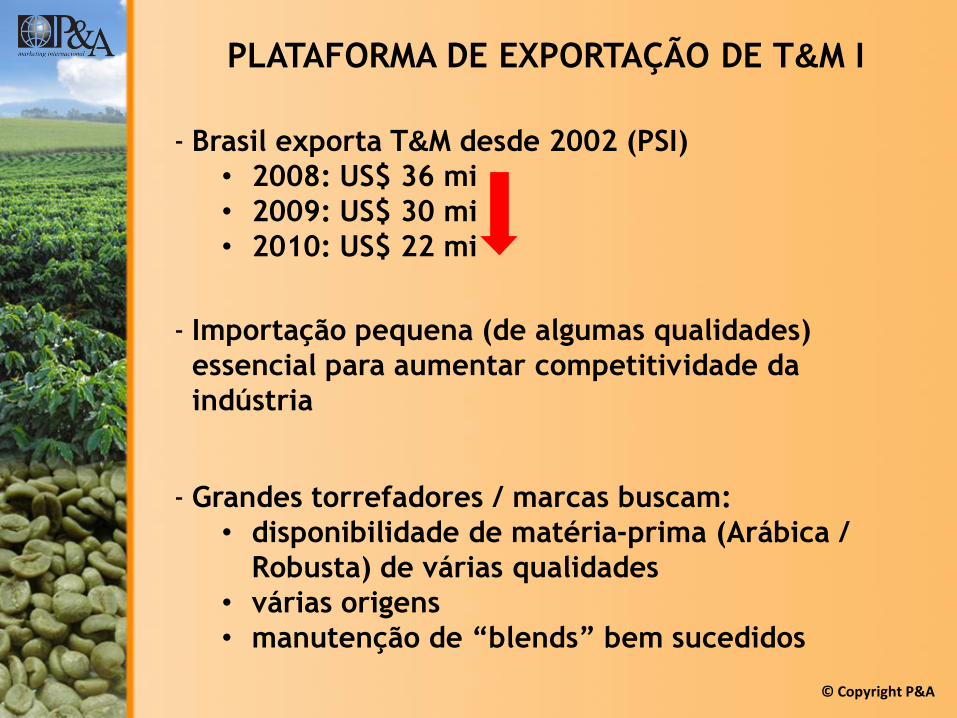

PLATAFORMA DE EXPORTAÇÃO DE T&M I

- Brasil exporta T&M desde 2002 (PSI)

• 2008: US$ 36 mi

• 2009: US$ 30 mi

• 2010: US$ 22 mi

- Importação pequena (de algumas qualidades)

essencial para aumentar competitividade da

indústria

- Grandes torrefadores / marcas buscam:

• disponibilidade de matéria-prima (Arábica /

Robusta) de várias qualidades

• várias origens

• manutenção de “blends” bem sucedidos

© Copyright P&A

PLATAFORMA DE EXPORTAÇÃO DE T&M II

- Brasil seria a plataforma ideal• mas sem a possibilidade de importar café verde

• perdemos espaço para México, Colômbia,

Alemanha, Suíça, etc

- Exportamos café verde que depois importamos com

grande valor agregado!!!

• Suíça (Nespresso)

• Reino Unido (Dolce Gusto)

• Itália (Illy e Lavazza )

• EUA (Starbucks)

© Copyright P&A

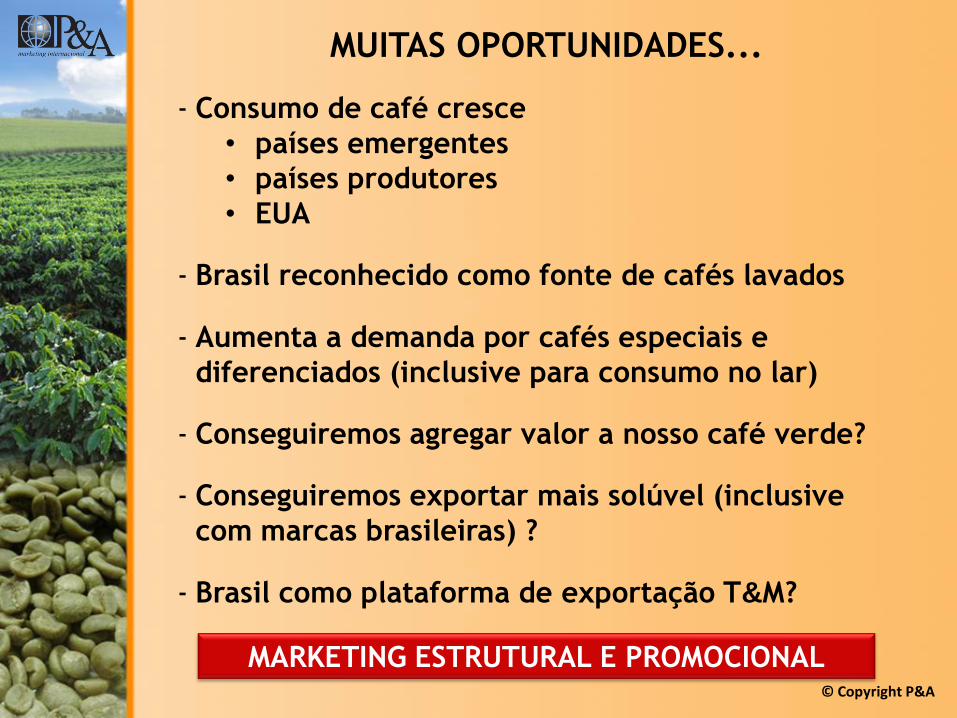

MUITAS OPORTUNIDADES...

- Consumo de café cresce

• países emergentes

• países produtores

• EUA

- Brasil reconhecido como fonte de cafés lavados

- Aumenta a demanda por cafés especiais e

diferenciados (inclusive para consumo no lar)

- Conseguiremos agregar valor a nosso café verde?

- Conseguiremos exportar mais solúvel (inclusive

com marcas brasileiras) ?

- Brasil como plataforma de exportação T&M?

MARKETING ESTRUTURAL E PROMOCIONAL

© Copyright P&A

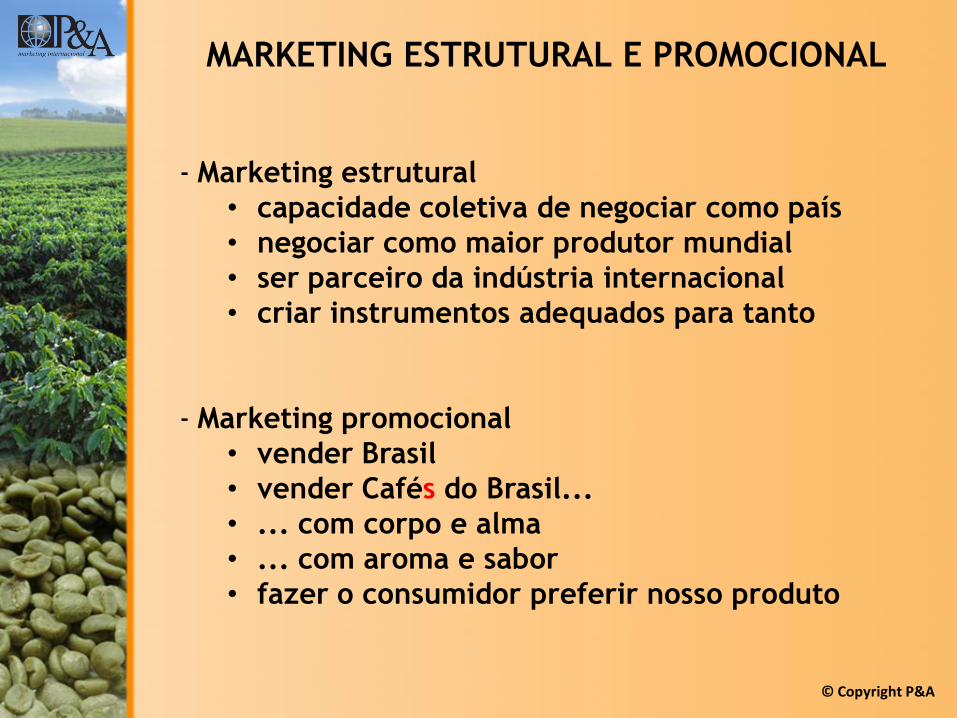

MARKETING ESTRUTURAL E PROMOCIONAL

- Marketing estrutural

• capacidade coletiva de negociar como país

• negociar como maior produtor mundial

• ser parceiro da indústria internacional

• criar instrumentos adequados para tanto

- Marketing promocional

• vender Brasil

• vender Cafés do Brasil...

• ... com corpo e alma

• ... com aroma e sabor

• fazer o consumidor preferir nosso produto

© Copyright P&A

MARKETING ESTRUTURAL E PROMOCIONAL

- EXCELENTES MARQUETEIROS INDIVIDUAIS

• grandes empresas

- BONS MARQUETEIROS SETORIAIS

• associações eficientes

• grandes sucessos

- DIFICULDADE DE ARTICULAÇÃO NACIONAL

• falta visão de conjunto

• não temos posicionamento e branding

ONDE ESTÁ O “GUARDA-CHUVA” DA MARCA?

ONDE ESTÁ NOSSO PODER DE MERCADO?

© Copyright P&A

MARKETING ESTRUTURAL E PROMOCIONAL

- Funcafé: US$ 2 bilhões• 0,5% de juro real: US$ 10 mi• crescimento de 50 a 100% em US$

- Retorno• 1 US cent/lb US$ 60 mi/ano• Colômbia: 26 US cents/lb• Brasil: 10 cents US 0,6 bi/ano

20 cents US$ 1,2 bi/ano

- US$ 10 milhões/ano para marketing• continuidade• compromisso (para parcerias)• credibilidade• médio a longo prazo

© Copyright P&A

MARKETING ESTRUTURAL E PROMOCIONAL

EMBRAER – BRAZILIAN BEEF – HAVAIANAS

MODA - DESIGN – ALEGRIA – PRAZER - HOSPITALIDADE

- US$ 10 milhões/ano

- Posicionamento

- “Branding”

- Público(s)• indústria:

produto no canal / matéria-prima• consumidor:

produto na prateleira ou xícara

- PPPs (Parcerias Público-Privadas)